Die Juni-Arbeitsmarktzahlen übertrafen mit einem Zuwachs von 850.000 Stellen außerhalb der Landwirtschaft den Konsens. Der Markt hatte einen Zuwachs von 700.000 erwartet. Die Zahl der Beschäftigten außerhalb der Landwirtschaft vom Mai, die ursprünglich mit einem Plus von 559.000 angegeben wurde, wurde leicht auf 583.000 korrigiert. Im vergangenen März und April haben die USA insgesamt 22,4 Millionen Arbeitsplätze verloren. Sie haben nun 15,6 Millionen wieder aufgeholt, so dass immer noch 6,8 Millionen Arbeitsplätze fehlen. Das ist weit von einer Erholung entfernt, wenn man bedenkt, dass die US-Bevölkerung seit Februar 2020 um 1,7 Millionen gestiegen ist. Das bedeutet, dass sie fast 70 % der verlorenen Arbeitsplätze zurückgewonnen haben, obwohl die Gesamtbevölkerung um 0,5 % gewachsen ist. Von der Gesamtzahl fügte der private Sektor 662.000 hinzu, was über dem Konsens von 600.000 lag. Der staatliche Sektor verzeichnete einen weiteren Zuwachs von 188.000 Stellen, was über den Erwartungen von 80.000 lag. Die Zuwächse waren vor allem im Freizeit- und Gastgewerbe zu verzeichnen, weitere Zuwächse gab es im Bildungswesen, bei den freiberuflichen und gewerblichen Dienstleistungen sowie im Einzelhandel. Die Zahl der Teilzeitbeschäftigten stieg um 408.000, während die Zahl der Vollzeitstellen um 183.000 sank. (Quelle: www.stlouisfed.org).

U.S. Job-Zahlen

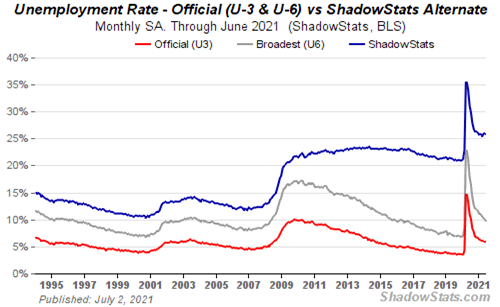

Die Arbeitslosenquote (U3) stieg unerwartet auf 5,9% von 5,8% im Mai. Vor einem Jahr, im Februar, lag die Arbeitslosenquote noch bei 3,5%. Rechnet man die Zahl der Menschen hinzu, die nicht arbeiten, sich aber als erwerbstätig betrachten, obwohl sie nicht arbeiten, steigt die Arbeitslosenquote auf 6,1%. Das BLS vermerkt dies weiterhin in ihrem monatlichen Statement. Die U6-Arbeitslosenquote sank auf 9,8 %, nach 10,2 %. Die U6-Arbeitslosenquote ist die U3-Arbeitslosigkeit plus kurzfristig entmutigte Arbeitnehmer und andere geringfügig Beschäftigte sowie diejenigen, die gezwungen sind, Teilzeit zu arbeiten, weil sie keine Vollzeitstelle finden können. Die U6 ist die umfassendste Messung des Bureau of Labour Statistics (BLS). Shadow Stats(www.shadowstats.com) stellt ebenfalls eine Arbeitslosenzahl zur Verfügung, die sich aus der U6-Zahl des BLS plus Langzeit-Arbeitsverweigerer und denjenigen, die seit 1994 nicht mehr offiziell existieren, zusammensetzt. Die Shadow Stats-Arbeitslosigkeit fiel von 26,0% auf 25,8%. Im Februar 2020 lag die Shadow Stats-Arbeitslosenzahl bei 21,3%.

Die Civilian Labour Force wuchs im Juni um 151.000 auf 161.086 Tausend. Im Februar 2020 lag die Civilian Labour Force bei 164.448 Tsd. und ist damit seit Beginn der Pandemie vor über einem Jahr um 3.362 Tsd. gesunken. Die Erwerbsquote lag bei 61,6 %, unverändert gegenüber Mai, aber deutlich unter dem Wert von 63,3 % im Februar 2020. Das Verhältnis zwischen Erwerbstätigen und Bevölkerung lag unverändert bei 58,0%, aber unter dem Wert von 61,1% im Februar 2020. Die Gesamtzahl der Arbeitslosen stieg um 168.000 auf 9.484 Tausend. Im Februar 2020 lag die Zahl der Arbeitslosen bei 5.717 Tausend. Wenn man die U6-Arbeitslosenquote verwendet, beträgt die tatsächliche Arbeitslosigkeit 15.786 Tausend. Wenn man die Arbeitslosenzahlen von Shadow Stats verwendet, springt die Gesamtzahl der Arbeitslosen auf 41.560 Tausend. Die Zahl der Nicht-Erwerbstätigen beläuft sich auf 100.253 Tausend. Davon sind 55.648 Tausend im Ruhestand und 9.538 Tausend sind behindert. Die Zahl derjenigen, die jetzt einen Job suchen und nicht erwerbstätig sind, sank leicht auf 6.428 Tsd. von 6.600 Tsd. im Mai.

Eine Zahl, die unsere Aufmerksamkeit erregte, war der Rückgang der Zahl der geleisteten Arbeitsstunden auf 34,7, nach 34,8 im Mai. Diese Zahl wurde jedoch von 34,9 im Mai nach unten revidiert. Der Rückgang wurde auf einen Rückgang der Arbeitsstunden in der Fertigung aufgrund von Teileknappheit zurückgeführt. Dadurch ändern sich Schichten und Arbeitsstunden. Der durchschnittliche Stundenverdienst stieg im Juni um 0,3 % und im Jahresvergleich um 3,6 %. Der Markt hatte einen Anstieg von 0,4 % im Juni und 3,7 % im Jahresvergleich erwartet. Angesichts der anhaltend hohen Arbeitslosigkeit und der Tatsache, dass die Löhne und Gehälter nicht so stark steigen wie erwartet, werden etwaige Sorgen über eine Lohninflation gedämpft.

Der Sektor, der den größten Beschäftigungssprung verzeichnete, war das Freizeit- und Gastgewerbe mit einem Zuwachs von 343.000. Dies machte 40 % des Anstiegs im Juni aus. Das verarbeitende Gewerbe verzeichnete einen bescheidenen Anstieg von 15.000, aber die Beschäftigung im Baugewerbe und in den Kraftfahrzeugmontagewerken ging zurück. Als Grund für die Rückgänge wurden Teilemängel angeführt.

Insgesamt war die Zahl zwar besser als erwartet, aber die US-Wirtschaft kämpft immer noch damit, wieder auf die Beine zu kommen. Ja, mehr Menschen sind jetzt geimpft. Das hilft. Aber viele Jobs bleiben unbesetzt. Einige schieben die Schuld auf die Sozialleistungen, aber das hat sich als weitgehend falsch erwiesen. Der Mangel an bezahlbarer Kinderbetreuung und die anhaltende Angst vor COVID am Arbeitsplatz hält viele, vor allem Frauen, davon ab, zu arbeiten. Viele sind in den Ruhestand gegangen, dank eines Rekord-Aktienmarktes und steigender Hauspreise. Sie gehören dann zu den Nicht-Erwerbstätigen.

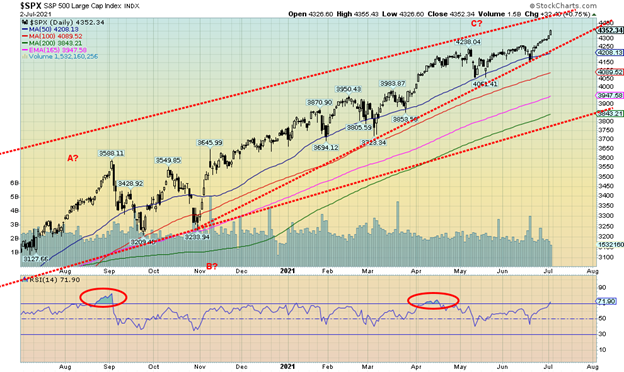

Wie hat der Markt also reagiert? Der Aktienmarkt ist auf ein Rekordniveau angestiegen. Okay, nicht ganz. Der S&P 500 stieg um 1,7 % auf ein Rekordhoch, während der NASDAQ um 1,9 % auf ein Rekordhoch stieg, dank der Umschichtung zurück in risikoreiche Wachstumsaktien und weg von wertorientierten Aktien. Der Dow Jones Industrials (DJI) schloss sich der Party nicht an, sondern legte um 1,0 % zu. Der Dow Jones Transportations (DJT) ist weit von seinen Höchstständen entfernt und hat in der vergangenen Woche nur um 0,4 % zugelegt. Von den beiden ist der DJI näher an einem neuen Allzeithoch als der DJT. Der Small Cap S&P 600 fiel in dieser Woche sogar um 1,4 % und wird schnell schwächer. Small Caps sind in der Regel die Anführer in einem Bullenmarkt, schneiden aber in einem Bärenmarkt unterdurchschnittlich ab. Andere, die sich der Allzeithoch-Party anschlossen, waren der NASDAQ 100, der S&P 100 (OEX), der Wilshire 5000, der Russell 1000 und 2000 sowie der Philadelphia Semi-Conductor Index (SOX). Bemerkenswert ist, dass der S&P 500 Equal Weight Index erneut keine neuen Höchststände erreichte, was eine Divergenz darstellt. Facebook, Google, Microsoft und Nvidia erreichten alle neue Allzeithochs, ebenso wie der NYSE FANG Index. Könnte der S&P 500 auf ein Nirwana-Hoch über 4.400 zusteuern? Scheint so. Allerdings zeichnet sich die Oberseite des Kanals ab. Der Index bricht unter 4.200 ein.

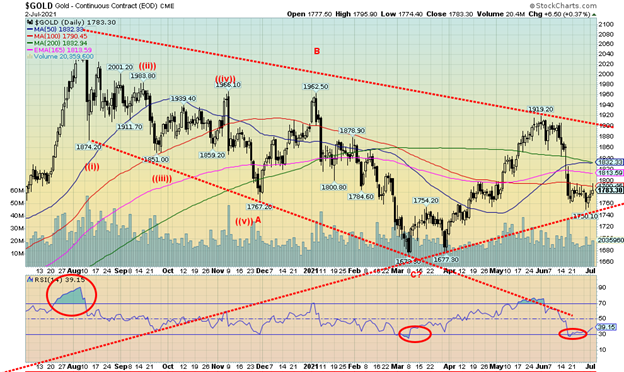

Andere Reaktionen auf die Beschäftigungszahlen sahen Anleihen fallen, da die 10-jährige US-Treasury Note auf 1,43% von 1,52% in der Vorwoche fiel. Dies ist bezeichnend, da der Ruf nach Inflation laut ist. Aber die Anleiherenditen fallen, nicht steigen. Inflation? Welche Inflation? Ein Bruch unter 1,40% könnte die Renditen noch weiter nach unten schicken. Der US$-Index fiel, nachdem er zuvor in der Woche gestiegen war, während der Goldpreis stieg, nachdem er zuvor in der Woche gefallen war. Trotz des Anstiegs des Goldpreises bleibt Gold unterhalb eines potenziellen Ausbruchs zur Bestätigung eines Tiefs über $1.820/$1.830. Die Edelmetalle legten in dieser Woche zu, wobei Gold um 0,3 % und Silber um 1,6 % zulegte. Die Goldaktien legten ebenfalls zu, wobei der Gold Bugs Index (HUI) um 0,5 % und der TSX Gold Index (TGD) um 0,8 % stiegen. Beide waren zuvor in der Woche gesunken. Die Ölpreise stiegen auf ein weiteres 52-Wochen-Hoch, wobei WTI-Öl um 1,5 % zulegte und über 75 $ schloss, während Erdgas (NG) ebenfalls ein 52-Wochen-Hoch erreichte und um 4,0 % zulegte. Aber die Energiewerte schwächelten mit einem Rückgang des ARCA Oil & Gas Index (XOI) um 1,5 % und des TSX Energy Index (TEN) um 1,3 %. Eine Divergenz, die ein potenzielles Top signalisiert?

Während die USA dank eines weiteren starken Anstiegs der Beschäftigung einen Aufschwung verkünden, ist die Realität, dass sie weit unter dem Niveau vor der Pandemie bleiben. In der Zwischenzeit wuchs die Bevölkerung und Millionen sind weiterhin arbeitslos und einige werden vielleicht nie wieder Arbeit finden. Ja, in den USA wird geimpft und das hilft. Aber die Kosten der Rekordhitzewelle im Westen, gepaart mit einer Rekorddürre, sind noch nicht beziffert.

Die US-Infrastruktur bleibt ein Desaster, das nur darauf wartet, zu passieren (siehe Surfside City), und die vollen Auswirkungen des Klimawandels sind noch nicht absehbar, da die USA und viele andere Länder (Kanada?) auf die Folgen und die letztendlich steigenden Kosten nicht vorbereitet sind. In der Zwischenzeit ist die politische Kluft heute genauso schlimm, wenn nicht schlimmer, als zum Zeitpunkt der Wahl 2020. Die Folgen des Aufstandes am 6. Januar 2021 auf dem Capitol Hill sind noch nicht geklärt. Wie sich all dies auf das künftige Wirtschaftswachstum auswirkt, ist ungewiss, aber nichts davon ist positiv. In der Zwischenzeit wuchs die Geldmenge (M1) im Mai um 1,5% und ist seit Februar 2020 um erstaunliche 377% gestiegen. Die Bilanz der Fed wuchs im Juni um 143 Mrd. $ oder 1,8 % und ist seit Februar 2020 um 94 % gestiegen. QE geht unvermindert weiter (120 Mrd. $/Monat), dennoch hat die Fed das Finanzsystem am 30. Juni 2021 mit Reverse Repos in Rekordhöhe von 992 Mrd. $ trockengelegt. Ja, fast eine Billion Dollar. Irgendetwas stimmt hier nicht.

Chart der Woche

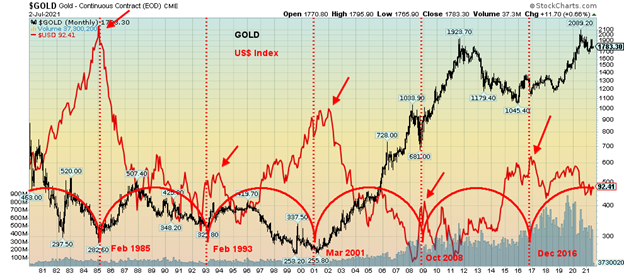

Tom McClellan von McClellan Financial Publications(www.mcosillator.com) hat in einem kürzlich erschienenen „Chart in Focus“ einen 8-Jahres-Zyklus für Gold und den U.S. Dollar festgestellt. Ein 8-Jahres-Zyklus für Gold passt gut zu Ray Merrimans(www.mmacycles.com) 7,83-Jahres-Zyklus für Gold. Der obige Chart zeigt unsere Einschätzung.

In Anbetracht der Tatsache, dass Gold nicht frei gehandelt wird, beginnen die Zyklen mit dem klaren Goldtief im August 1976. Danach gab es ein deutliches Tief im Februar 1985 (8,5 Jahre), Februar 1993 (8 Jahre), März 2001 (8,1 Jahre), Oktober 2008 (7,6 Jahre) und Dezember 2016 (8,2 Jahre). Der Bereich wird als 7 bis 9 Jahre angesehen. Wir haben unseren Fibonacci-Bogen-Zyklus auf das Tief vom Februar 1985 zentriert, dann auf das nächste Tief vom Februar 1993. Der Zyklusindikator legt dann fest, wo das nächste Tief zu erwarten ist. Das hat ganz gut gepasst. Wenn das stimmt, dann ist das nächste 8-Jahres-Zyklustief irgendwo zwischen Dezember 2023 und Dezember 2025 fällig. Das wäre laut Merriman auch ein 23-25-Jahres-Zyklustief, das auf das große Tief im März 2001 zurückgeht.

Wir würden auch ein US$-Index-Hoch irgendwo in diesem Zeitraum erwarten. Das Hoch beim US$-Index muss nicht unbedingt genau mit dem Tief beim Goldpreis übereinstimmen. Wir haben das Hoch mit den roten Pfeilen angezeigt. Beachten Sie, dass die tatsächlichen Hochs entweder in der Nähe des Tiefs oder ein paar Monate später auftreten.

Beachten Sie, dass das Tief vom Dezember 2016 tatsächlich ein höheres Tief war als das Tief vom Dezember 2015, das Merriman als das 7,83-Jahres-Zyklus-Tief anführt. Das Tief vom Dezember 2016 war dennoch signifikant, da es ein höheres Tief war, was darauf hindeutet, dass sich die Zyklen für Gold nach oben verschoben haben und ein neuer 7,83-Jahres-Zyklus im Gange war. McCellan merkte an, dass Gold dazu neigt, einem 3-Jahres-Aufwärts- und 5-Jahres-Abwärts-Muster zu folgen. Der Zeitraum 2001-2008 folgte jedoch nicht diesem Muster. Der Zeitraum 2008-2016 folgte dem Muster fast perfekt mit einem Hoch im Jahr 2011. Wie sieht es in der aktuellen Periode aus?

Bislang wurde das Hoch im August 2020 gesehen, 3,7 Jahre nach dem Tief vom Dezember 2016. Befinden wir uns jetzt in der Abwärtsphase? Bislang scheint das der Fall zu sein. Deshalb ist diese kommende Rallye für Gold aus dem jüngsten Tief des 31- oder sogar 32-Monats-Zyklus (8 Jahre geteilt durch 3) so wichtig. Sollte es nicht gelingen, neue Höchststände über 2.089 $ zu erreichen, würde dies den laufenden Abwärtszyklus bestätigen. Neue Hochs würden darauf hindeuten, dass wir uns dem Muster von 2001-2008 annähern könnten und das endgültige Hoch vielleicht erst 2022 oder sogar 2023 erreicht wird. Die Gold-Bullen hoffen natürlich auf eine Wiederholung des Musters von 2001-2008.

MÄRKTE UND TRENDS

| % Gewinne (Verluste) Tendenzen | ||||||||

| Schluss 31.12.20 | Schlusskurs Jul 2/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.352,34 (neue Höchststände) | 1.7% | 15.9% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34,786.35 | 1.0% | 13.7% | aufwärts | hoch | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 15,036.23 | 0.4% | 20.2% | abwärts | auf | aufwärts | |

| NASDAQ | 12,888.28 | 14.639,33 (neue Höchststände) | 1.9% | 13.6% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 20.226,11 (neue Höchststände) | flach | 16.0% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 968.39 | 2.1% | 9.6% | aufwärts | hoch | aufwärts | |

| S&P 600 | 1,118.93 | 1,369.68 | (1.4)% | 22.4% | aufwärts (schwach) | aufwärts | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,325.08 | (0.9)% | 8.6% | abwärts | auf | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 33,526.34 | 2.1% | 16.5% | abwärts | neutral | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 270.34 | 0.5% | (9.8)% | abwärts | abwärts | aufwärts | |

| TSX Gold Index (TGD) | 315.29 | 296.65 | 0.8% | (5.9)% | abwärts | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| Rendite 10-jähriger U.S.-Schatzanleihen | 0.91 | 1.43% | (5.9)% | 57.1% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.37% | (5.5)% | 101.5% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.19% | (4.8)% | 50.6% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0.92% | (8.0)% | 91.7% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 92.41 | 0.6% | 2.8% | aufwärts | neutral | abwärts | |

| Kanadischer $ | 0.7830 | 0.8100 | (0.3)% | 3.4% | abwärts | aufwärts | aufwärts | |

| Euro | 122.39 | 118.68 | (0.6)% | (3.0)% | abwärts | neutral | aufwärts | |

| Schweizer Franken | 113.14 | 108.60 | (0.4)% | (4.0)% | abwärts | abwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 138.32 | (0.4)% | 1.2% | abwärts | auf | aufwärts | |

| Japanischer Yen | 96.87 | 90.04 | (0.3)% | (7.1)% | abwärts | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,783.30 | 0.3% | (5.9)% | abwärts | abwärts (schwach) | aufwärts | |

| Silber | 26.41 | 26.50 | 1.6% | 0.3% | abwärts | neutral | aufwärts | |

| Platin | 1,079.20 | 1,087.70 | (1.4)% | 0.8% | abwärts | neutral | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2792.50 | 5.9% | 13.8% | neutral | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4.28 | (0.2)% | 21.6% | abwärts | hoch | hoch | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 75,16 (neue Höchststände) | 1.5% | 54.9% | nach oben | aufwärts | aufwärts | |

| Naturgas | 2.54 | 3,66 (neue Höchststände) | 4.0% | 44.1% | nach oben | aufwärts | aufwärts |

Lesen Sie auch auf Born2Invest: Fünf wichtige Fragen, die Sie sich stellen sollten, bevor Sie in Gold investieren

– —

(Bildrechte Cover Foto: Clem Onojeghuo via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren betrachtet werden. Der Leser trägt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.