Steigende Inflation. Reagiert die Fed über? Tritt eine Stagflation ein? Geopolitische Spaltungen (Russland/Ukraine/USA, USA/China). Vertiefung der innenpolitischen Spaltungen. COVID ist immer noch im Umlauf; taucht eine weitere tödliche Variante auf oder, schlimmer noch, eine weitere Pandemie aus einer anderen Quelle? Wird es in einer überschuldeten Welt zu einem Schuldenkollaps kommen? Haben Kryptowährungen die Fähigkeit, die globalen Finanzmärkte zu destabilisieren? Der Klimawandel wird weltweit verheerende Auswirkungen haben, da die Ozeane steigen, die Städte versinken und die Dürren zunehmen. Wachstumsaktien raus, Substanzaktien rein. Wird Gold von den Toten auferstehen?

Diese und andere Fragen gehen uns angesichts ihrer potenziellen Auswirkungen auf die globalen Märkte ständig durch den Kopf. Befinden wir uns in der Anfangsphase eines länger anhaltenden Einbruchs am Aktienmarkt? Die allgemeine Definition besagt, dass eine Korrektur eintritt, wenn der Markt um 10 % oder mehr fällt, und eine Baisse beginnt, wenn er um 20 % oder mehr sinkt. Wir fügen eine weitere Definition hinzu. Ein Super-Bärenmarkt beginnt, wenn ein Markt um 30 % oder mehr fällt. Seit 1900 hat der Dow Jones Industrials (DJI) 38 Korrekturen von mehr als 10 % erlebt, davon 24 Bärenmärkte von mehr als 20 % und 15 Super-Bärenmärkte von mehr als 30 %. Das bedeutet mindestens eine Korrektur alle 3,2 Jahre oder 38 Monate, einen Bärenmarkt alle 5,1 Jahre und einen Superbärenmarkt alle 8,1 Jahre.

Der jüngste Rückgang fiel in den Bereich einer Korrektur, da der DJI beim jüngsten Tiefstand um knapp über 10 % gefallen war. Es ist die erste Korrektur seit dem Pandemie-Crash im März 2020. Im Durchschnitt haben Korrektur-/Bärenmärkte seit 1900 einen Rückgang von knapp über 30 % verzeichnet. Darin enthalten ist jedoch der Markt der Großen Depression, als der DJI zwischen 1929 und 1932 89 % verlor. Von den 15 Super-Bärenmärkten fanden neun vor 1950 statt. Damit verbleiben noch sechs Super-Bärenmärkte seit 1950: 1968, 1973-1974, 1987, 2002, 2007-2009 und 2020. 1987 und 2020 waren schnell, kurz und tief. Von den 38 Korrekturen seit 1900 fanden 22 nach 1950 statt. Seit 2000 gab es sieben Korrekturen, von denen eine ein Bärenmarkt und drei Superbären waren.

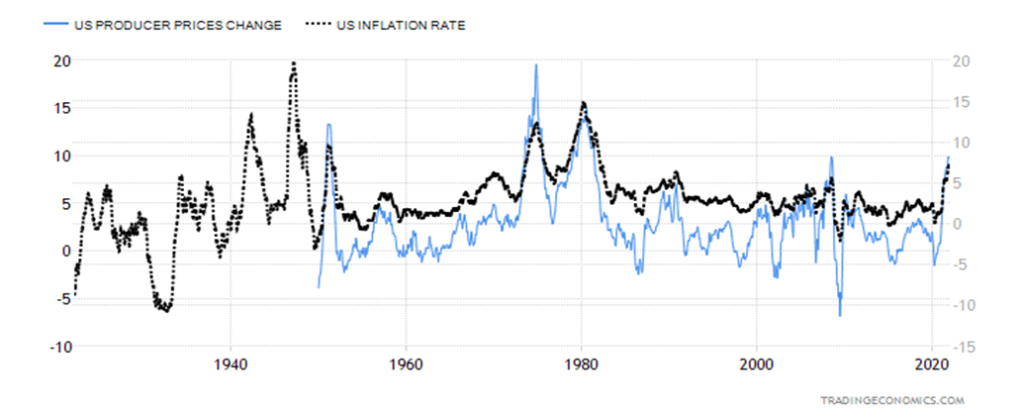

Die Inflation ist ein Thema, das alle beschäftigt, insbesondere die Verbraucher und die Zentralbanken. In den USA wurde in der vergangenen Woche der Januar-Erzeugerpreisindex (PPI) veröffentlicht. Er stieg im Jahresvergleich um 9,7 % und lag damit

über der Konsensschätzung von 9,1%. Der Kern-PPI stieg im Jahresvergleich um 8,3 % und lag damit ebenfalls über der Konsensschätzung von 7,9 %. Kanada folgte

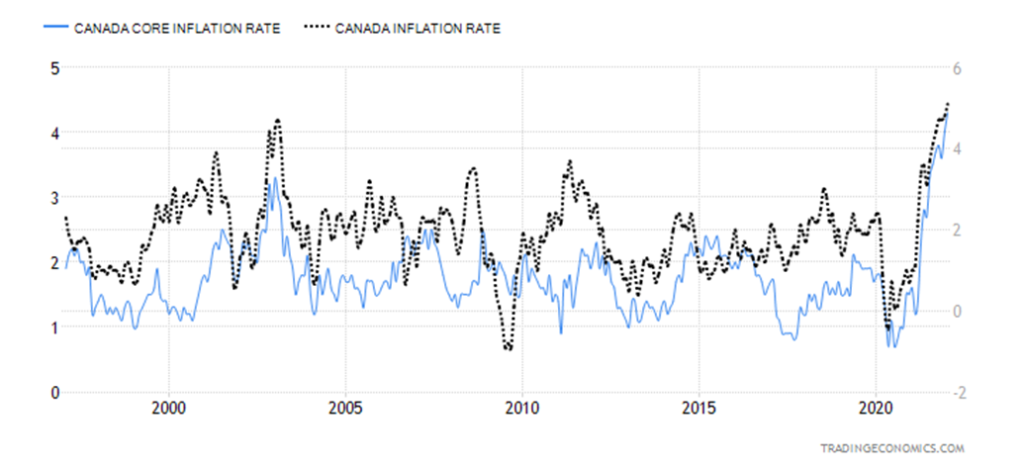

am nächsten Tag mit dem Verbraucherpreisindex, der mit 5,1 % im Jahresvergleich über der Konsensschätzung von 4,8 % lag. Die Kernrate stieg um 4,3% und lag damit knapp über den erwarteten 4,2%.

U.S. Inflation CPI, PPI Veränderung gegenüber dem Vorjahr in % 1930-2022

Kanada Inflation, VPI und Kerninflation 1997-2022

Die Inflation in den USA hat den höchsten Stand seit 1982 erreicht. Die kanadische Inflationsrate ist die höchste seit 1989-1991. Die Spekulationen gehen weiter, dass die Fed die Zinssätze im Jahr 2022 mindestens fünfmal anheben könnte, wobei einige von sieben Erhöhungen ausgehen. Wie würde sich das auf einen bereits wackeligen Markt auswirken? Ein Anstieg der Zinssätze, selbst eine kleine Anhebung, könnte einen Markt destabilisieren, der sich an extrem niedrige Zinssätze gewöhnt hat. Die extrem niedrigen Zinssätze und die großzügige Bereitstellung von QE (Liquidität) für das Finanzsystem waren die Hauptantriebskräfte für die Hausse, die 2009 einsetzte.

Auch die Bank of Canada (BofC) spricht von baldigen Zinserhöhungen. Eine Zinserhöhung könnte Lohnerhöhungen weitgehend zunichte machen und Hypotheken und andere Kredite verteuern, was die Verbrauchernachfrage nach Autos, Häusern usw. bremsen und den Aufschwung stoppen könnte. Sollte eine andere Variante von COVID auftauchen, würde dies die Märkte völlig aus dem Gleichgewicht bringen. Das ist nicht auszuschließen, ebenso wenig wie das Auftreten eines anderen „Bugs“, der eine andere Pandemie auslöst.

Die Fed ist dafür bekannt, dass sie zu spät handelt und dann zu lange auf sich warten lässt. Sie reagiert eher, als dass sie proaktiv handelt. Andere Probleme lauern am Horizont. Die Debatte um die Schuldenobergrenze wird nie gelöst. Sie wird einfach immer wieder verschoben. Aber noch vor Ende des Jahres wird man sich erneut damit befassen müssen. Und das in einem Wahljahr, in einem tief gespaltenen Land und einem festgefahrenen Kongress und Senat. Die Fed sitzt zwischen allen Stühlen.

Es gibt einfach zu viele Schulden. Eine Anhebung der Zinssätze könnte daher einen Exodus auf dem Markt für Unternehmensanleihen auslösen. Die weltweite Verschuldung (Regierungen, Unternehmen, Verbraucher) wird derzeit auf fast 300 Billionen Dollar geschätzt. Die USA sind mit 86,5 Billionen Dollar am höchsten verschuldet, was fast 29 % aller weltweiten Schulden entspricht. Die Gesamtverschuldung der USA im Verhältnis zum BIP liegt bei 359 %. Japan hat mit schätzungsweise 266 % des BIP die höchste Staatsverschuldung (Bundesregierung) der Welt. Die Gesamtverschuldung im Verhältnis zum BIP beträgt rund 571 %, womit Japan pro Kopf der Bevölkerung zu den am höchsten verschuldeten Ländern der Welt gehört. Kein Wunder, dass der japanische Nikkei-Dow-Aktienindex (TKN) 32 Jahre nach seinem Höchststand im Januar 1990 immer noch fast 30 % unter seinem Allzeithoch liegt.

Apropos Japan: Der Zusammenbruch des Nikkei Dow im Jahr 1990 kam für viele überraschend. Damals war Japan der Trumpf der Welt, und es hieß, dass die japanische Wirtschaft im Begriff sei, die US-Wirtschaft zu überholen. Sechs der zehn größten Banken der Welt waren japanische Banken, angeführt von der Sumitomo Bank. Heute befindet sich nur noch die französische Credit Agricole unter den zehn größten Banken der Welt, die 1990 noch dabei waren. Geht man noch weiter zurück bis 1970, so waren sieben der weltgrößten Banken aus den USA. Heute ist von dieser Liste nur noch die Bank of America übrig. Heute sind vier der zehn größten Banken der Welt Chinesen, angeführt von der Industrial & Commercial Bank of China mit einem geschätzten Vermögen von 3,5 Billionen Dollar. Im Jahr 1990 war man besorgt, dass Japan die USA überholen könnte, heute ist es China. Viele gehen davon aus, dass sich das Zentrum der Bankenwelt schließlich von New York und London nach Shanghai verlagern wird. Aber 1990 hieß es, dass sich das Zentrum der Finanzwelt nach Tokio verlagern würde.

Die Inflation ist heimtückisch. Ist sie vorübergehend, wie anfangs behauptet wurde? Der Verbraucherpreisindex in den USA erreichte im Mai 2021 die 5 %-Marke. Wie wir festgestellt haben, ging fast jeder Rezession seit 1948 eine Inflation von mehr als 5 % voraus. Das Erreichen von 5 % Inflation hat jedes Mal eine Rezession garantiert. In der Inflation der 1970er Jahre wurde die 5 %-Marke im März/April 1973 geknackt. Die offizielle Rezession war im November/Dezember 1973 im Gange. Die Inflation erreichte ihren Tiefpunkt im Mai 2020 auf dem Höhepunkt der Pandemiekrise. Der Anstieg der Inflation dauert nun also schon etwa zwei Jahre an.

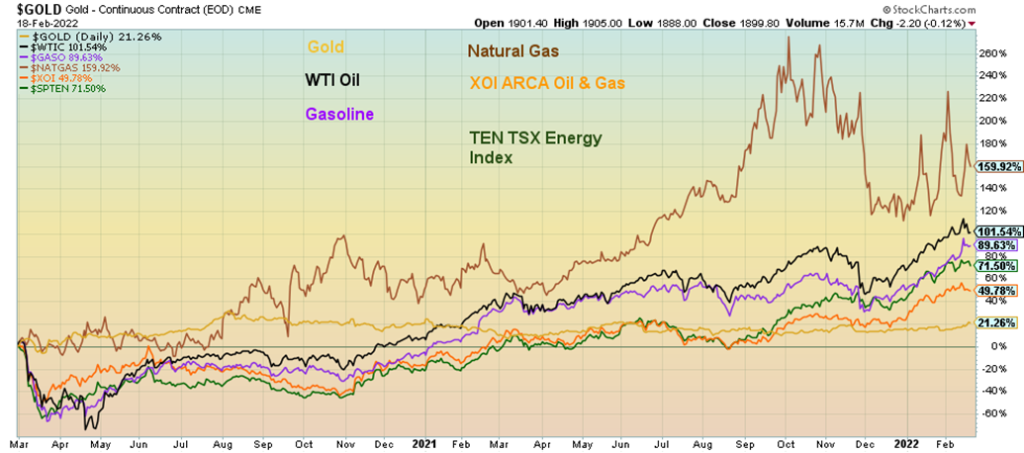

Einer der größten Faktoren, die zur Inflation beitragen, sind die Ölpreise, die sich für die Verbraucher in hohen Benzinpreisen niederschlagen. Der Energiesektor ist einer der Haupttreiber. Das nachstehende Performance-Diagramm zeigt, dass seit März 2020 Gold um 21,3 %, WTI-Öl um 101,5 %, Benzin um 89,6 %, Erdgas (NG) um 159,9 %, der ARCA Oil & Gas Index (XOI) um 49,8 % und der TSX Energy Index (TEN) um 71,5 % gestiegen sind. Zur Erinnerung: Die Gaspreise an der Zapfsäule sind in den USA seit dem Tiefstand im April 2020 um 76,1 % gestiegen. In Kanada sind sie seit April 2020 ebenfalls um knapp über 80 % gestiegen.

Ist die Inflation vorübergehend? Wir haben jetzt etwa ein Jahr (neun Monate) lang eine Inflation von 5 % oder mehr. Im Jahr 1973 dauerte es 20 Monate, bis die erste Inflationsrunde mit über 12 % ihren Höhepunkt erreichte. Die Rezession von 1974-1975 nahm der Inflation zumindest vorübergehend den Wind aus den Segeln. Nach dem Inflationshöhepunkt im Dezember 1973 ging die Inflation im nächsten Jahr zurück, erreichte aber im Dezember 1976 einen Tiefstand von nur 5 %. Dann setzte ein erneuter starker Anstieg ein, der durch die stark steigenden Ölpreise infolge der iranischen Geiselkrise und der russischen Invasion in Afghanistan im Jahr 1979 noch weiter angeheizt wurde. Die Inflation erreichte erst im März 1980 mit 14,6 % ihren Höhepunkt. Zu diesem Zeitpunkt von einer vorübergehenden Inflation zu sprechen, scheint also etwas verfrüht. Der Anstieg der Energiepreise in Verbindung mit Versorgungsunterbrechungen hat zu einem Anstieg der Auto- und Lebensmittelpreise geführt.

Es wird allgemein erwartet, dass die Fed nun im März den Leitzins um 50 Basispunkte anheben könnte. All dies geschieht jedoch vor dem Hintergrund von Anzeichen einer Konjunkturabschwächung (trotz des starken Anstiegs der Einzelhandelsumsätze im Januar) und der Kriegsgefahr auf dem europäischen Kontinent. Allein die Kriegsdrohung hat die Energiepreise in die Höhe schnellen lassen und den Aktienmarkt destabilisiert. Der einzige sichere Hafen ist Gold, das seit seinem Tiefstand am 28. Januar 2022 um fast 7 % gestiegen ist. Die Renditen von Anleihen, die normalerweise als sichere Häfen gelten, sind gestiegen, da die 10-jährige US-Staatsanleihe seit dem 28. Januar 2022 von 1,78 % auf 1,97 % gestiegen ist und einen Höchststand von 2,05 % erreicht hat. Wird sich Gold als der ultimative sichere Hafen erweisen? Wird die US-Notenbank angesichts einer sich abschwächenden Wirtschaft die Augen schließen? Fels in der Brandung.

Wir beenden dies mit einem Zitat, das die Zeit zu treffen scheint:

„Das Zeitalter der Prokrastination geht zu Ende. Wir treten in eine Zeit der Konsequenzen ein.“

-Winston Churchill, britischer Staatsmann und Aristokrat, Premierminister des Vereinigten Königreichs 1940-1945, 1951-1955, Nobelpreisträger als Schriftsteller und Historiker, Maler; 1874-1965

Chart der Woche

Dieses Diagramm, das in der jüngsten Ausgabe des BullionBuzz vom 16. Februar 2022 der BMG Group Inc. (www.bmg-group.com) veröffentlicht wurde, hat uns neugierig gemacht. Gold neigt dazu, sich in Zeiten erheblicher Marktrückschläge besser zu entwickeln. Unsere nachstehende Tabelle verdeutlicht das obige Diagramm in tabellarischer Form. Wenn es heißt, dass Gold dazu neigt, sich besser zu entwickeln, sind damit nicht unbedingt Goldaktien gemeint. Goldaktien sind jedoch in hohem Maße vom Goldpreis abhängig, und in Zeiten von Marktstress und Rückschlägen schneiden sie in der Regel nicht besser ab als der Markt, auch wenn sie gelegentlich gut abgeschnitten haben.

Performance During Pullbacks

| S&P 500 | U.S. 10 Year Treasury Note | Gold | VIX | XAU/HUI * | |

| Black Monday 8/87–11/87 | (28.4)% | 1.9% | 4.2% | NA | (42.7)% |

| LTCM/Russia 7/98–10/98 | (22.5)% | 23.9% | 5.1% | 182% | (14.1)% |

| Dot.Com 1/00-2/01 | (10.4)% | 4.4% | 0.5% | 26% | (13.6)% |

| 9/11 9/01 | (13.9)% | 2.2% | 8.5% | 38% | 18.6% |

| 2002 Recession 3/02-7/02 | (33.9)% | 14.0% | 8.7% | 145% | 15.5% |

| Great Recession 10/07–3/09 | (57.7)% | 17.4% | 38.7% | 257% | (30.4)% |

| Sov Debt Crisis1 4/10–6/10 | (17.1)% | 5.9% | 12.6% | 216% | 19.5% |

| Sov Debt Crisis2 5/11–10/11 | (21.6)% | 8.1% | 29.0% | 229% | (4.9)% |

| 2018 Pullback 10/18–12/18 | (20.2)% | 3.7% | 8.1% | 219% | (0.1)% |

| 2020 Pandemic 2/20–3/20 | (35.4)% | 6.8% | 2.9% | 539% | (45.3)% |

Source: www.stockcharts.com

HUI nur ab 1996 verfügbar

Man beachte, dass sowohl Gold als auch Anleihen durchweg zulegten, selbst wenn der Aktienmarkt in einen Korrektur- oder Bärenmarkt zurückfiel. Es ist der Ansturm auf sichere Häfen. Die Volatilität steigt kontinuierlich an, wie wir derzeit beobachten können. Die Goldaktien sind uneinheitlich und stiegen manchmal mit dem Gold, manchmal fielen sie zusammen mit dem Aktienmarkt. Manchmal fallen die Goldaktien tiefer als der Aktienmarkt.

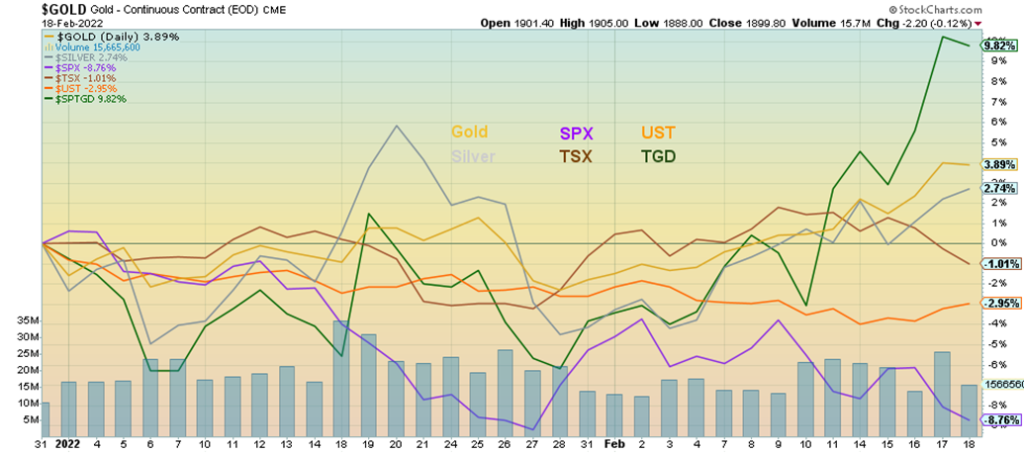

Seit Jahresbeginn ist der Goldpreis um 3,9 % gestiegen, der Silberpreis um 2,7 %, der S&P 500 um 8,8 %, der TSX Composite um 1,0 %, die 10-jährige US-Schatzanweisung (UST) um 3,0 % und der TSX Gold Index um 9,8 % gefallen.

Gold ist als sicherer Hafen bekannt. Gold ist seit 650 v. Chr., als die ersten Goldmünzen auftauchten, Geld. Es hat sich gezeigt, dass es sowohl in inflationären als auch in deflationären Zeiten Schutz bietet. Es ist eine Absicherung gegen Währungsabwertungen. Es ist als globales Wertaufbewahrungsmittel bekannt. Die Zentralbanken halten weiterhin Goldbestände, die heute auf 35 567,8 Tonnen geschätzt werden, den höchsten Stand seit den 1960er Jahren. In den Basel-III-Vorschriften wird Gold für die Zwecke der Bankreserven als risikofrei anerkannt. Damit wird Gold auf die gleiche Stufe wie Bargeld und Währungen gestellt. Gold behält seinen Wert nicht nur in Zeiten finanzieller Unsicherheit, sondern auch in Zeiten geopolitischer oder sogar innenpolitischer Unsicherheit. Im Gegensatz zu Aktien und Anleihen hat Gold keine Haftung. Schließlich dient Gold der Portfoliodiversifizierung und weist eine negative Korrelation zu Aktien und Anleihen auf.

In dieser Zeit zunehmender finanzieller und geopolitischer Unsicherheit ist es wahrscheinlicher, dass Gold seinen Wert behält und steigt, selbst wenn der übrige Markt wackelt.

MARKETS AND TRENDS

| % Gains (Losses) Trends | |||||||

| Close Dec 31/21 | Close Feb 18/22 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | |

| Stock Market Indices | |||||||

| S&P 500 | 4,766.18 | 4,348.87 | (1.6)% | (8.8)% | down | down (weak) | up |

| Dow Jones Industrials | 36,333.30 | 34,079.18 | (1.9)% | (6.2)% | down | down | up |

| Dow Jones Transports | 16,478.26 | 14,970.97 | (0.2)% | (9.2)% | down | down (weak) | up |

| NASDAQ | 15,644.97 | 13,548.07 | (1.8)% | (13.4)% | down | down | up |

| S&P/TSX Composite | 21,222.84 | 21,008.20 | (2.5)% | (1.0)% | down (weak) | up | up |

| S&P/TSX Venture (CDNX) | 939.18 | 852.15 | (1.9)% | (9.3)% | down | down | up |

| S&P 600 | 1,401.71 | 1,297.92 | (0.3)% | (7.4)% | down | down | up |

| MSCI World Index | 2,354.17 | 2,283.76 | (1.9)% | (3.0)% | down | down | up |

| NYSE Bitcoin Index | 47,907.71 | 39,984.02 | (8.6)% | (16.5)% | down | down (weak) | up |

| Gold Mining StockIndices | |||||||

| Gold Bugs Index (HUI) | 258.87 | 282.68 | 6.5% | 9.2% | up | up | up (weak) |

| TSX Gold Index (TGD) | 292.16 | 320.84 | 6.9% | 9.8% | up | up | up (weak) |

| Fixed Income Yields/Spreads | |||||||

| U.S. 10-Year Treasury Bond yield | 1.52% | 1.93% | 0.5% | 27.0% | |||

| Cdn. 10-Year Bond CGB yield | 1.43% | 1.88% | 1.6% | 31.5% | |||

| Recession Watch Spreads | |||||||

| U.S. 2-year 10-year Treasury spread | 0.79% | 0.46% | 9.5% | (41.8)% | |||

| Cdn 2-year 10-year CGB spread | 0.48% | 0.39% | 18.2% | (18.8)% | |||

| Currencies | |||||||

| US$ Index | 95.59 | 96.02 | flat | 0.5 | neutral | up | up (weak) |

| Canadian $ | .7905 | 0.7847 | flat | (0.7)% | down (weak) | down | up |

| Euro | 113.74 | 113.26 | (0.2)% | (0.4)% | neutral | down | down (weak) |

| Swiss Franc | 109.77 | 108.54 | 0.4% | (1.1)% | neutral | down | up (weak) |

| British Pound | 135.45 | 135.99 | 0.4% | 0.4% | up | down (weak) | up |

| Japanese Yen | 86.85 | 86.90 | 0.2% | 0.1% | neutral | down | down |

| Precious Metals | |||||||

| Gold | 1,828.60 | 1,899.80 | 3.1% | 3.9% | up | up | up |

| Silver | 23.35 | 23.99 | 2.7% | 2.7% | up | down (weak) | up (weak) |

| Platinum | 966.20 | 1,076.80 | 5.7% | 11.5% | up | up (weak) | up (weak) |

| Base Metals | |||||||

| Palladium | 1,912.10 | 2,337.90 | 6.6% | 22.3% | up | neutral | up (weak) |

| Copper | 4.46 | 4.52 | 0.3% | 1.3% | up | up | up |

| Energy | |||||||

| WTI Oil | 75.21 | 90.21 (new highs) | (3.1)% | 19.9% | up | up | up |

| Natural Gas | 3.73 | 4.38 | 11.2% | 17.4% | up (weak) | neutral | up |

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

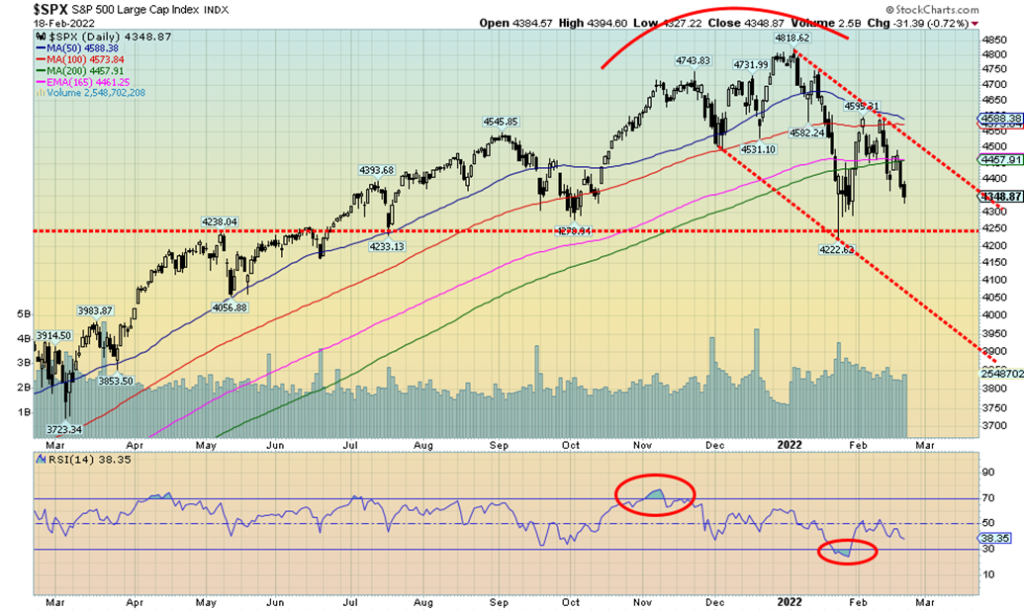

Wird Russland einmarschieren? Wird die Fed die Zinsen erhöhen? Die Inflation wütet. Der Aktienmarkt hat so etwas wie einen Herzinfarkt. Trotz alledem hat sich der S&P 500 bemerkenswert gut gehalten und liegt nur etwa 10 % unter den Höchstständen vom Januar. Technisch gesehen bewegt er sich jedoch in Richtung einer Korrektur, da die Sorgen zunehmen. Unsere Haltelinie scheint immer noch bei 4.250 zu liegen. Ein Durchbruch unter diese Marke könnte größere Probleme bedeuten. Wir befinden uns unterhalb des 200-Tage-MA in einem Bereich, den manche als Bärengebiet bezeichnen würden. Sowohl der kurzfristige (tägliche) als auch der mittelfristige (wöchentliche) Trend haben sich nach unten gedreht, so dass nur der langfristige (monatliche) Trend noch aufwärts gerichtet ist. Es wird noch mehr Abwärtsbewegungen brauchen, um ihn zu drehen.

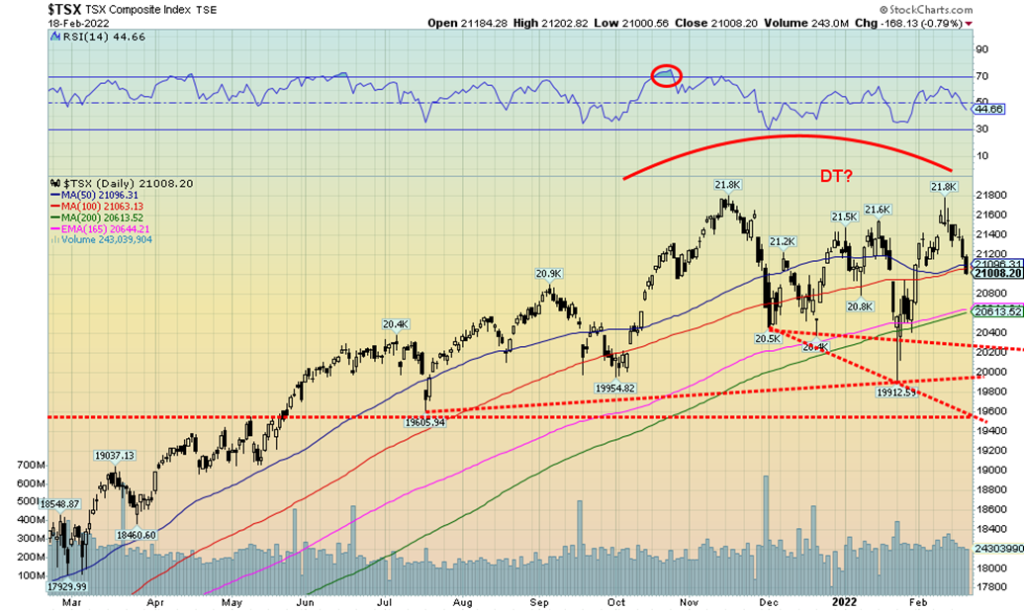

In der vergangenen Woche fiel der S&P 500 um 1,6 %, der Dow Jones Industrials (DJI) gab um 1,9 % nach, der Dow Jones Transportations (DJT) verlor 0,2 %, während der NASDAQ um 1,8 % fiel. Der S&P 600 Small Cap-Index deutet mit einem Rückgang von nur 0,3 % in der vergangenen Woche eine gewisse Hausse an. Der S&P 500 Equal Weight Index fiel um 1,3 %. In Kanada fiel der TSX Composite um 2,5 % und der TSX Venture Exchange (CDNX) fiel um 1,9 %.

In der EU sank der Londoner FTSE-Index um 1,9 %, der Pariser CAC 40 um 1,2 % und der deutsche DAX fiel um 2,5 %. In Asien gehörte der chinesische Shanghai-Index (SSEC) mit einem Plus von 0,8 % zu den Gewinnern, während der Tokioter Nikkei Dow (TKN) 2,1 % verlor. Der MSCI World Index fiel um 1,9 %. Ach ja, die Kryptowährungen. Bitcoin verlor 8,6 % und liegt nun im Jahresverlauf 16,5 % im Minus. Überall rote Zahlen.

Es wurde festgestellt, dass die US-Aktienmärkte allein aufgrund der Entwicklung im Januar den schlechtesten Start seit 100 Jahren hingelegt haben. Könnte sich die Lage an den Aktienmärkten noch weiter verschlechtern? Angesichts der Kriegsangst und der steigenden Zinsen und Inflation wäre ein Markt, der weiter fällt, keine Überraschung. Man beachte, dass der S&P 500 bei der Erholungsrallye

S&P 500 am 100-Tage-MA und knapp unter dem 50-Tage-MA zum Stillstand kam. Am Ende der Woche lag der Markt wieder unter dem 200-Tage-MA und ging auf Talfahrt. Die größte Befürchtung war der anhaltende Konflikt zwischen Russland, den USA und der Ukraine. Der Aktienmarkt schwankt, je nachdem, ob die Invasion im Gange ist oder auf Eis liegt. Aber auch die Angst vor steigenden Zinsen und hoher Inflation beunruhigt die Marktteilnehmer. Nicht einmal die einigermaßen guten Wirtschaftszahlen der vergangenen Woche konnten dem Markt helfen.

Angesichts der fallenden Aktienmärkte und des anhaltenden Drucks auf den Anleihemarkt, der die Kurse nach unten drückt (die Renditen bewegen sich umgekehrt zu den steigenden Kursen), mag es überraschen, dass Gold die beste Performance erzielt hat. Das heißt, abgesehen von Erdöl, das im Jahr 2022 zusammen mit Erdgas (NG) der klare Gewinner war. Gold und Edelmetalle steigen, während der Aktienmarkt, Anleihen und Bitcoin fallen. Gold ist meist negativ mit Aktien und Anleihen korreliert. Gold (das ein realer Vermögenswert ist) reagiert positiv auf die negativen Nachrichten, während Aktien und Anleihen (Verbindlichkeiten) und sogar Bitcoin (virtuell?) fallen.

Die Linie im Sand bei 4.250 sieht bedrohlich aus. Ein Durchbruch unter diese Marke könnte den S&P 500 bis auf 3.850/3.900 fallen lassen. An diesem Punkt wäre der S&P 500 knapp über 20 % vom Höchststand entfernt und befände sich in einem Bärenmarkt. Alle wichtigen Indizes sind in einer Linie nach unten gerichtet. Elliott Wave International (www.elliottwave.com) geht davon aus, dass wir eine dritte Welle nach unten starten, mit möglichen Zielen bei 3.700-3.800. Das ist nur ein wenig weiter als unsere Zielzone. Nur eine Rückkehr über 4.600 könnte dieses negative Szenario ändern.

Die Marktbreite, die neue Tiefststände erreicht hat, bestätigt und führt den Markt nach unten. Nur 45 % der Aktien notieren über ihrem 200-Tage-MA und nur 34 % über ihrem 50-Tage-MA. Der S&P 500 Bullish Percent Index liegt bei 48, was neutral ist, d.h. der Markt ist noch nicht ausreichend überverkauft. Das CBOE Put/Call-Verhältnis liegt bei 73. Wir müssen einen nachhaltigen Wert von über 80 sehen, um davon ausgehen zu können, dass wir einen Tiefpunkt erreichen könnten. Die VIX-Futures befinden sich in Backwardation, was darauf hindeutet, dass es viele unmittelbare Käufe gibt, die eine kurzfristige rückläufige Position unterstützen. Backwardation bedeutet, dass der Kassa-VIX oder der VIX-Future des ersten Monats höher ist als der VIX weiter draußen auf der Kurve.

Es wird immer wieder zu Rücksetzern kommen, aber der Trend ist eindeutig abwärts gerichtet. Es erweist sich im Moment nicht als gewinnbringende Strategie, die Delle zu kaufen. Wir gehen jetzt davon aus, dass wir unseren ersten guten Tiefpunkt nicht vor Mitte März oder so erleben werden. Die Frage ist nur, ab welchem Niveau? Die Indikatoren sind zwar rückläufig, aber nicht überverkauft, und die Stimmung ist noch nicht auf dem Tiefpunkt.

Der NASDAQ setzt seinen Abwärtstrend fort und verlor in der vergangenen Woche 1,8 %. Auf Jahressicht ist der NASDAQ um 13,4 % gefallen und befindet sich nun im Korrekturbereich. Beim jüngsten Tiefststand hat er sogar fast 20 % verloren. Nichts in diesem Chart deutet darauf hin, dass diese Aktie gekauft werden sollte. Die FAANGs setzten ihren Abwärtstrend fort. Meta (Facebook) fiel um 6,1 %, Apple -0,7 %, Amazon -0,5 %, Netflix gewann +0,1 %, Google -2,7 %, Microsoft -2,4 %, Tesla -0,4 %, Twitter -4,3 %, Baidu -1,8 %, Alibaba -2,7 % und Nvidia -1,3 %. Selbst die großen Value-Aktien fielen in der vergangenen Woche mit Berkshire Hathaway um 1,4 %. Dennoch würden wir eher auf Value als auf Growth setzen. Das Scheitern des NASDAQ knapp unter dem 200-Tage-MA war ein schlechtes Zeichen. Die Wahrscheinlichkeit ist hoch, dass wir bald neue Tiefststände sehen und der NASDAQ in einen offiziellen Bärenmarkt eintreten könnte, mit einem Rückgang von 20 % und mehr. Nur ein Wiederanstieg über 15.000 könnte diesen Markt umkehren. Wenn Welle eins das Tief bei 13.095 war und Welle zwei die Erholung auf 14.059, dann könnte dies die dritte Abwärtswelle sein. Sie könnte bis auf mindestens 11.600 fallen. Die erste Abwärtswelle vom Hoch fiel in einem Muster, das wie ein ABC aussieht. Es dürfte sich also um eine fünfwellige Abwärtsbewegung zu neuen Tiefstständen handeln.

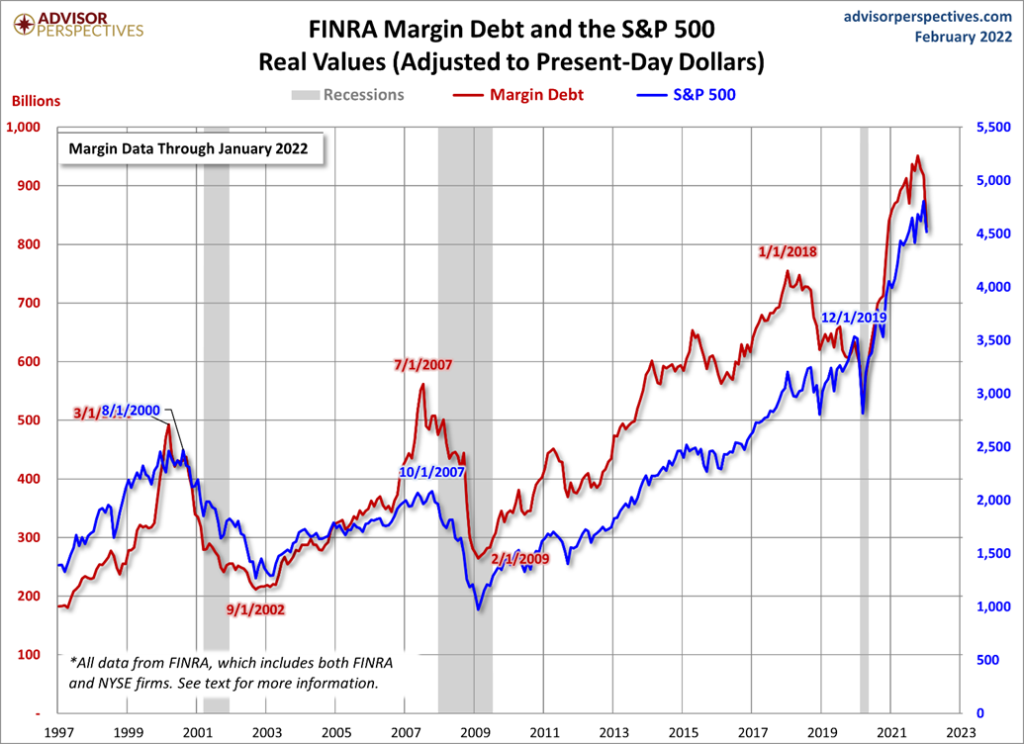

Die Zahlen für die Margenverschuldung im Januar wurden veröffentlicht. Die Margenverschuldung fiel im Januar um 8,8 %. Wenn man sich das Diagramm ansieht, stellt man fest, dass ein Rückgang der Margenverschuldung oft mit einem Rückgang des Aktienmarktes zusammenfällt. Außerdem folgt nicht lange danach eine Rezession. Dies war in der Dot.com-/Hightech-Hausse der 1990er Jahre der Fall und auch vor dem Höhepunkt des Marktes im Oktober 2007 und dem Ansturm des Finanzcrashs von 2008 und der Großen Rezession von 2007-2009. Auch beim Pandemie-Crash im Jahr 2020 war sie weitgehend präsent, obwohl der Höhepunkt der Margenverschuldung erst im Januar 2018 erreicht wurde. Die Margin-Schulden erreichten ihren Höhepunkt zusammen mit dem Aktienmarkt in jenem Jahr, und obwohl der S&P 500 bis in den Februar 2020 hinein höhere Höchststände erreichte, erreichten die Margin-Schulden ihren Höhepunkt auf einem viel niedrigeren Niveau. Jetzt sinken die Margenschulden im Januar, was möglicherweise auch mit dem Höchststand des Aktienmarktes Anfang Januar 2022 zusammenfällt. Es stellt sich die Frage, ob der Aktienmarkt angesichts früherer Rückgänge der Margenverschuldung auf eine stärkere Korrektur vorbereitet ist.

Bildet der Dow Jones Industrials (DJI) ein Kopf-Schulter-Top? Es sieht sehr unbeholfen aus und hat eine stark abfallende Halslinie. Wir haben eine weitere Zeichnung angefertigt, die Sinn machen könnte, und diese bricht unter 33.800 ein und könnte bis mindestens 30.000 fallen. Als der DJI in der vergangenen Woche unter 34.250 schloss, deutete er an, dass ihm weitere Schwäche bevorsteht. Die von uns eingezeichnete Nackenlinie liegt genau darunter. Um den Gedanken daran zu beenden, müssten wir wieder über 35.800 und insbesondere über 36.600, dem Hoch der linken Schulter, steigen. Unabhängig davon sieht das DJI-Muster recht negativ aus, und wir gehen davon aus, dass wir uns weiter nach unten vorarbeiten werden.

Der TSX Composite gab in der vergangenen Woche ebenso wie die US-Indizes nach und verlor 2,5 %. Der Junior TSX Venture Exchange (CDNX) fiel um 1,9 %. Von den 14 Unterindizes verzeichneten fünf in dieser Woche Gewinne, während neun fielen. Spitzenreiter war der Goldpreis (TGD) mit einem Plus von 6,9 %. Metalle und Bergbau (TGM) legten um 2,4 % zu und Werkstoffe gewannen 2,7 %. Neue 52-Wochen-Höchststände verzeichnete der Telekommunikationswert (TTS) mit einem Plus von 0,5 %. Wir stellen fest, dass Gold (TGD) im Jahr 2022 mit einem Plus von 9,8 % eine starke Performance zeigte, während Metalle & Bergbau (TGM) mit einem Plus von 11,6 % noch besser abschnitten. An der Spitze des Abwärtstrends stand Health Care (THC) mit einem Minus von 8,1 %, gefolgt von Information Technology (TKK) mit einem Minus von 7,3 %. Auf Jahressicht hat der Gesundheitssektor 8,9 % verloren, während die Informationstechnologie um 22,5 % gefallen ist. Sowohl Finanzwerte (TFS) als auch Energie (TEN) fielen um 3,0 %. Die beiden sind die größte Komponente des TSX Composite. Der TSX bildet weiterhin ein potenzielles Doppeltop aus, wie wir meinen. Das Problem ist, dass es sich um ein schwieriges Top mit nach unten abfallenden Nackenlinien handelt. Das beste Szenario ist ein Durchbruch unter 20.200, was einen Rückgang auf 18.300 bedeuten könnte. Die wichtigste langfristige Unterstützung liegt bei 19.600. Auf der Oberseite muss der TSX neue Höchststände erreichen, um den Gedanken an ein Doppeltop zu beenden.

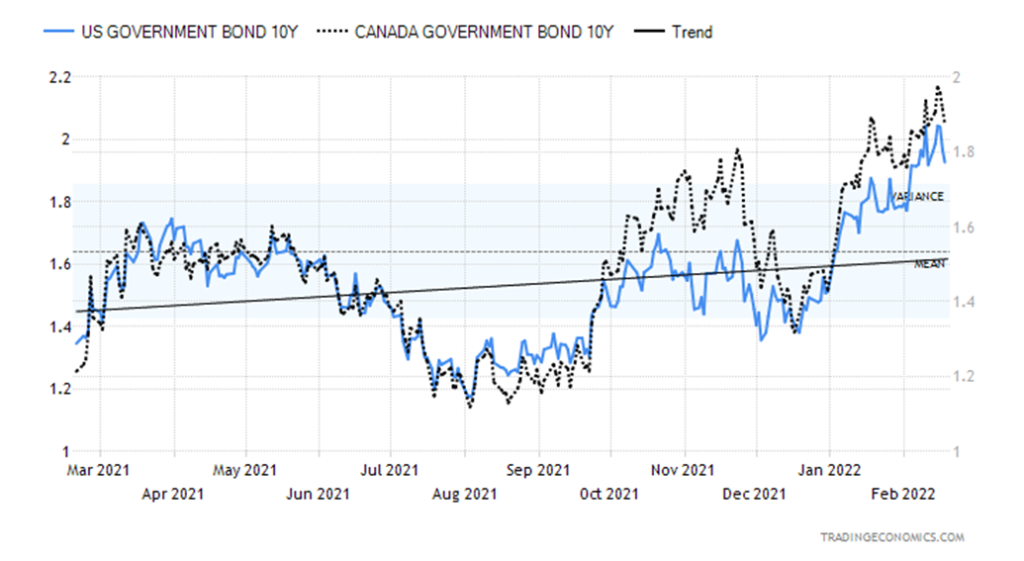

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die Anleiherenditen blieben in der vergangenen Woche mit nur geringfügigen Bewegungen stabil, während die 2-10-Spreads zurückgingen. Die 10-jährige US-Schatzanweisung stieg um 1 Basispunkt oder 0,5 %, die 10-jährige kanadische Staatsanleihe (CGB) um 3 Basispunkte. Der Spread für 2-10-jährige US-Anleihen stieg von 0,42% auf 0,46%, während der Spread für 2-10-jährige kanadische Anleihen von 0,33% auf 0,39% anstieg. Momentan befinden sich die Anleihen in einem Haltemuster und liegen unter den jüngsten Höchstständen. Die Anleihen werden hin- und hergeschoben, wobei der Aufwärtsdruck von der stark steigenden Inflation und der Furcht vor einer Anhebung der Diskontsätze durch die Fed herrührt, während der Abwärtstrend durch die Furcht vor einer russischen Invasion gebremst wird. Neben den bereits erwähnten PPI-Zahlen waren in der vergangenen Woche auch die Einzelhandelsumsätze für Januar von Bedeutung, die unerwartet um 3,8 % stiegen, während nur ein Anstieg um 1,5 % erwartet wurde. Dies ist angesichts der schwachen Verbraucherstimmung merkwürdig. Im Jahresvergleich stiegen die Einzelhandelsumsätze um 13 % und lagen damit sogar unter der Konsensschätzung von 15 %. Die Zahlen sind nicht um die Inflation oder das Bevölkerungswachstum bereinigt. Auch die höheren Preise trugen zum Anstieg der Verkäufe bei. Die Benzinverkäufe fielen im Vergleich zum Vormonat.

Die Industrieproduktion stieg im Januar um 1,4% gegenüber den erwarteten 0,3%, und die Kapazitätsauslastung lag bei 77,6% gegenüber den erwarteten 76,7%. Die Baubeginne im Januar lagen bei 1.700 Tausend gegenüber erwarteten 1.680 Tausend, die Baugenehmigungen bei 1.885 Tausend gegenüber erwarteten 1.790 Tausend. Die Verkäufe bestehender Häuser lagen mit 1.618 Tausend ungefähr auf dem erwarteten Niveau. Obwohl die Zahlen besser als erwartet ausfielen, bewegten sie den Aktienmarkt nicht sonderlich. Und die Anleihen schwankten. Die Kreditspreads weiten sich weiter aus, aber sie sind noch nicht auf einem Niveau, das Anlass zur Sorge gibt. Bislang ist es eine schrittweise Ausweitung, keine rasante. Die 10-jährige Anleihe stößt hier bei 2 % auf einen gewissen Widerstand, aber wir gehen davon aus, dass wir ihn durchbrechen können. Unter 1,88 % sieht die 10-jährige Anleihe schwächer aus, und unter 1,77 % könnte die Renditerallye zu Ende sein, und die Anleihen werden in der Rendite sinken (und im Preis steigen, da sich die Preise umgekehrt zu den Renditen bewegen). Dennoch bleiben Anleihen ein sicherer Hafen, so dass die Anleiherenditen im Falle eines Ausbruchs von Feindseligkeiten fallen könnten.

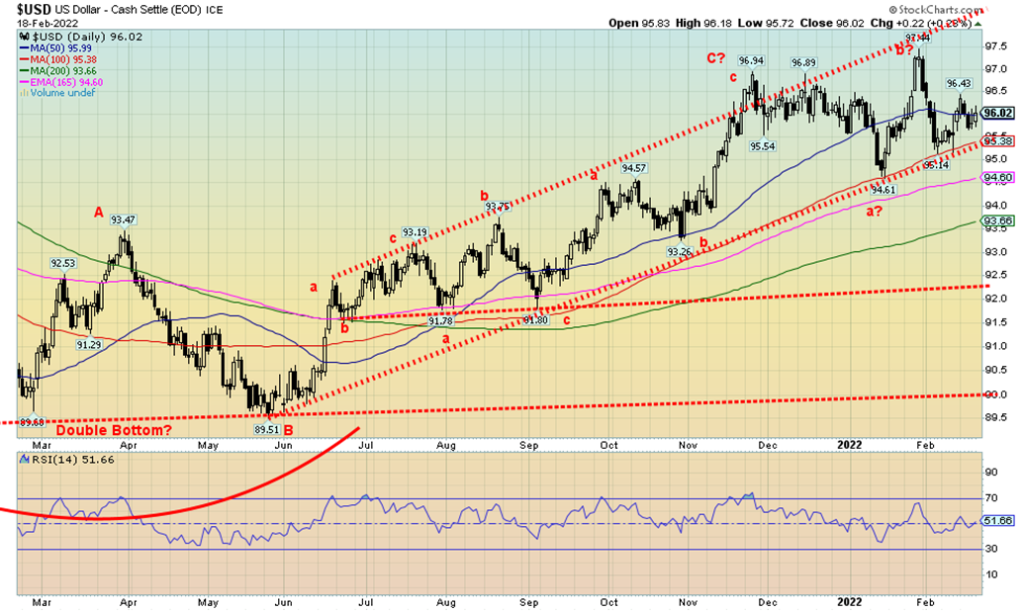

Der US$-Index blieb in der vergangenen Woche mit einem Minus von 5 Basispunkten im Wesentlichen unverändert. Mit dem Anstieg auf 97,44 nimmt der US$-Index die Form eines möglichen Topping-Musters an. Wir bilden nun eine rechte Schulter eines möglichen Kopf-Schulter-Musters. Der Ausbruch ist gebrochen, wenn wir das Hoch der linken Schulter bei 96,94 ausschalten. Ein Durchbruch unter 95,40 und vor allem unter 95 könnte jedoch die Entscheidung besiegeln, dass der US$-Index nach unten geht. Bei einer so geringen Bewegung im US$-Index war es keine Überraschung, dass sich auch die anderen Währungen kaum bewegten. Der Euro verlor etwa 0,2 %, der Schweizer Franken stieg um 0,4 % (eine sichere Währung in der EU im Falle eines Krieges), das Pfund Sterling legte um 0,4 % zu, und der japanische Yen stieg um 0,2 %. Der kanadische Dollar blieb in dieser Woche ebenfalls unverändert.

Der US$-Index hat in der vergangenen Woche um den 50-Tage-MA gehandelt. Er scheint auf eine Abwärtsbewegung vorbereitet zu sein. Angesichts der Spannungen in Russland könnte er jedoch als sicherer Hafen für Fonds dienen, die aus der EU fliehen. Ein Ausbruch über 96,50 nach oben würde einen weiteren Anstieg in Richtung 97 signalisieren. Sobald die 97 überschritten sind, könnten die Höchststände das nächste Ziel sein. Insgesamt scheint das Muster rückläufig zu sein, aber wir brauchen eine Bestätigung durch einen Durchbruch unter 95,40.

Gold ist auf dem Vormarsch. Es ist ein sicherer Hafen. Angesichts des anhaltenden Dramas zwischen Russland/Ukraine/U.S. hat sich Gold gut entwickelt. Abgesehen von den Ölpreisen haben sich Gold (und Goldaktien) im Jahr 2022 besser entwickelt als die Aktienindizes und sogar Anleihen. Aber wie der Ölpreis reagiert auch der Goldpreis auf das anhaltende Drama in der Ukraine, ob Russland einmarschieren wird oder nicht. Die USA sagen, sie werden einmarschieren, Russland sagt, sie werden es nicht tun. Aber löst der Ausbruch von Feindseligkeiten in der Region Donezk, wo Autobomben in der Nähe des Hauptquartiers der Region Donezk explodierten und Granatenbeschuss zwischen den beiden Seiten stattfand, eine russische Reaktion im Rahmen des „Rechts auf Schutz“ aus? Die Region Donezk ist die bevölkerungsreichste Oblast der Ukraine und wird überwiegend russisch gesprochen (75 %), obwohl sie ethnisch ukrainisch ist (59 %). Der frühere Präsident Janukowitsch erhielt in der Region ebenso wie in der Oblast Luhansk (69 % russischsprachig) große Unterstützung. Die Region ist unter dem Namen Donbas bekannt. Beide Gebiete sind Teil der abtrünnigen Volksrepublik Donezk und der Volksrepublik Luhansk. Die Zivilbevölkerung wurde aufgefordert, sich nach Russland zu begeben, das an die beiden abtrünnigen Republiken grenzt, und wurde evakuiert. Die Region ist das industrielle Kernland der Ukraine. Wenn es so aussieht, als würden sie reden, zieht sich Gold zurück. Wenn es so aussieht, als würden sie einmarschieren, steigt der Goldpreis. Dies ist die dritte Woche mit Kursgewinnen in Folge.

Der Goldpreis hat nun die Höchststände von November 2021 und Januar 2022 durchstoßen. Wir nähern uns der nächsten wichtigen Widerstandszone, die von 1.900 $ bis 1.920 $ reicht (das Mai-Hoch lag bei 1.919,20 $) und sogar bis 1.930 $. Dies ist einer der letzten Schlüsselbereiche, die durchbrochen werden müssen, was darauf hindeuten könnte, dass sich Gold auf dem Weg zu 2.000 $ und neuen Höchstständen befindet. Gold hat die Abwärtstrendlinie vom Hoch im August 2020 durchbrochen. Das anschließende Dreieck prognostiziert einen Anstieg des Goldpreises auf mindestens $2.250/$2.300. Einige gehen sogar von einem noch höheren Wert aus. Gold ist eine Absicherung gegen Inflation/Deflation und

Zeiten geopolitischer und finanzieller Unsicherheit. Im Moment haben wir dies in Hülle und Fülle, was den Anstieg des Goldpreises unterstützt. Wir nähern uns überkauften Niveaus, aber wenn es sich um einen starken Bullenmarkt handelt, können wir noch einige Zeit überkauft bleiben.

In der vergangenen Woche stieg Gold um 3,1 %, Silber um 2,7 %, Platin um 5,7 %, und bei den edelnahen Metallen stieg Palladium um 6,6 % und Kupfer um 0,3 %. Die Goldaktienindizes verzeichneten mit einem Anstieg des TSX Gold Index (TGD) um 6,9 % und des Gold Bugs Index (HUI) um 6,5 % schöne Gewinne. Goldaktien sind führend. Silber hinkt hinterher (siehe unten).

Gelingt dem Goldpreis der Ausbruch über die $1.920/$1.930-Marke, steigen die Chancen, dass der Goldpreis ein neues Allzeithoch erreichen könnte. Bis dahin bleibt die Zone eine potenzielle Fehlerzone. Besorgniserregend wäre es, wenn Gold wieder unter die 1.850 $-Marke zurückfiele. Unter 1.790 $ könnte es zu einem Durchbruch kommen, und unter 1.750 $ könnte Gold die Tiefststände von März/August bei 1.675 $ angreifen. Die Zyklen sind nach wie vor positiv, und der Trend hat eindeutig nach oben gedreht. Wir sind nach wie vor davon überzeugt, dass der Goldpreis steigen wird, bleiben aber vorsichtig, bis wir den Bereich zwischen $1.920 und $1.930 nachhaltig durchbrechen. Und dass auch Silber anfängt, höhere Höchststände zu markieren.

Hier betrachten wir Gold aus einer etwas anderen Perspektive, auch wenn es sich um dieselbe Sache handelt. Der SPDR Gold Shares (GLD-NYSE) ist ein börsengehandelter Ersatz für Gold. GLD repräsentiert einen Anteil an Goldbarren, im Gegensatz zu den meisten ETFs, die Goldaktien repräsentieren. Der GLD bildet die Preise von Gold/10 ab. Der GLD verwahrt Gold in Tresoren, was ihn zu einem der zehn größten Goldbesitzer der Welt macht. Allerdings bedeutet der GLD nicht, dass man tatsächlich Gold besitzt. Die Anleger besitzen einen Stellvertreter. Der GLD erreichte im März 2021 einen Tiefststand, ebenso wie der Goldpreis, aber der zweite Tiefststand im August 2021 bedeutete, dass der Goldpreis einen klaren doppelten Boden direkt über dem Tiefststand vom März bildete, während der GLD einen deutlich höheren Tiefstand erreichte. Dies verlieh dem GLD-Proxy eine gewisse Stärke. Der GLD ist nun aus seiner Abwärtstrendlinie vom Höchststand im August 2020 ausgebrochen. Der GLD ist seit seinem Tief im März 2021 um 12,7 % gestiegen, während Gold um 13,5 % zugelegt hat. Der MACD beginnt gerade erst, nach oben zu drehen, was darauf hindeutet, dass wir hier noch weiter gehen könnten. Das große Dreiecksmuster hat ein potenzielles Ziel von mindestens 207, was neue Höchststände bedeuten würde.

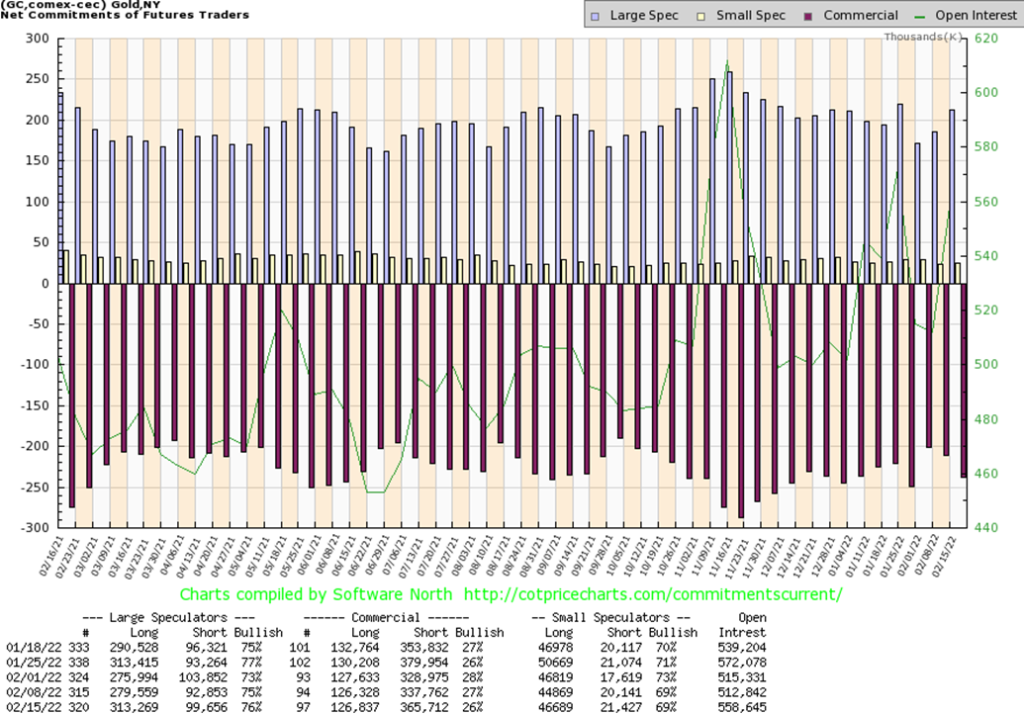

Die kommerzielle COT-Quote für Gold (Goldminengesellschaften und Banken) sank in der vergangenen Woche von 27 % auf 26 %. Dies ist keine wirkliche Überraschung, da die kommerziellen Händler bei jedem Anstieg des Goldpreises ihre Short-Positionen aufzustocken scheinen, um sie dann beim darauffolgenden Einbruch wieder einzudecken. In der vergangenen Woche blieben die offenen Longpositionen relativ unverändert, während die offenen Shortpositionen um etwa 28.000 Kontrakte anstiegen. Es überrascht auch nicht, dass die Großspekulanten (Hedge-Fonds, Managed Futures usw.) ihre Long-Positionen aufgestockt haben, denn ihr COT stieg von 75 % auf 76 %. Die offenen Kontrakte der Großspekulanten auf der Long-Seite stiegen um etwa 34.000 Kontrakte, während die offenen Kontrakte auf der Short-Seite um etwa 7.000 Kontrakte stiegen. Insgesamt stieg die Zahl der offenen Kontrakte in einer Woche, in der Gold im Plus lag, um etwa 46.000. Das ist alles gut, so dass wir uns über den Anstieg der kommerziellen COT von Gold noch nicht allzu viele Gedanken machen sollten.

Silber hinkt hinterher, und das macht uns ein wenig Sorgen. Während der Goldpreis die Höchststände von November 2021 und Januar 2022 durchpflügt hat, ist dies bei Silber nicht der Fall. Denken Sie nicht einmal an die Höchststände vom Mai 2021. Diese Divergenz zwischen Gold und Silber, bei der Gold neue Höchststände erreicht und Silber deutlich zurückbleibt, gibt Anlass zur Sorge. Wir haben diese Divergenzen schon in der Vergangenheit gesehen. Im Jahr 2021 erreichte Silber neue Tiefststände, Gold dagegen nicht. Die Märkte bewegten sich nach oben. Im Jahr 2020 erreichte Silber einen neuen Höchststand (im Februar 2021), Gold jedoch nicht. Dies führte dazu, dass sich der Markt nach unten bewegte. (Siehe Grafik auf der nächsten Seite.) In einem Bullenmarkt sollte Silber nach oben tendieren. Das tut es aber nicht. Silber legte in der vergangenen Woche zwar um 2,7 % zu, aber Gold stieg um 3,1 %. Könnte es sein, dass sich der Markt nur auf Gold als sicheren Hafen konzentriert? Während er den armen Cousin von Gold, Silber, ignoriert? Das Gold-Silber-Verhältnis verharrt bei unbeholfenen 79,18 und hält damit den Vorteil von Gold gegenüber Silber aufrecht (siehe Grafik auf der nächsten Seite). Nach zahlreichen Messungen ist Gold im Vergleich zu Silber teuer. Seit 2013 ist dies die vorherrschende Position, da Gold im Laufe der Zeit immer besser abgeschnitten hat als Silber.

Silber hat einen Widerstand bei etwa 24,40 $/ 24,50 $. Ein Durchbruch über diese Marke könnte Silber in die nächste Widerstandszone bei 25,50 $ schicken. Sobald diese Marke überschritten ist, beginnt sich der Silberpreis aufzuhellen. Auf der Unterseite scheint die 23 $-Marke eine Unterstützung darzustellen. Ein Durchbruch unter diese Marke könnte den Silberpreis bis auf 22,75 $ sinken lassen. Ein Durchbruch unter diese Marke würde uns einen Blick auf das Dezembertief von 21,41 $ werfen lassen und uns fragen lassen, ob es unterhalb dieses Niveaus weitere Abwärtsbewegungen geben würde.

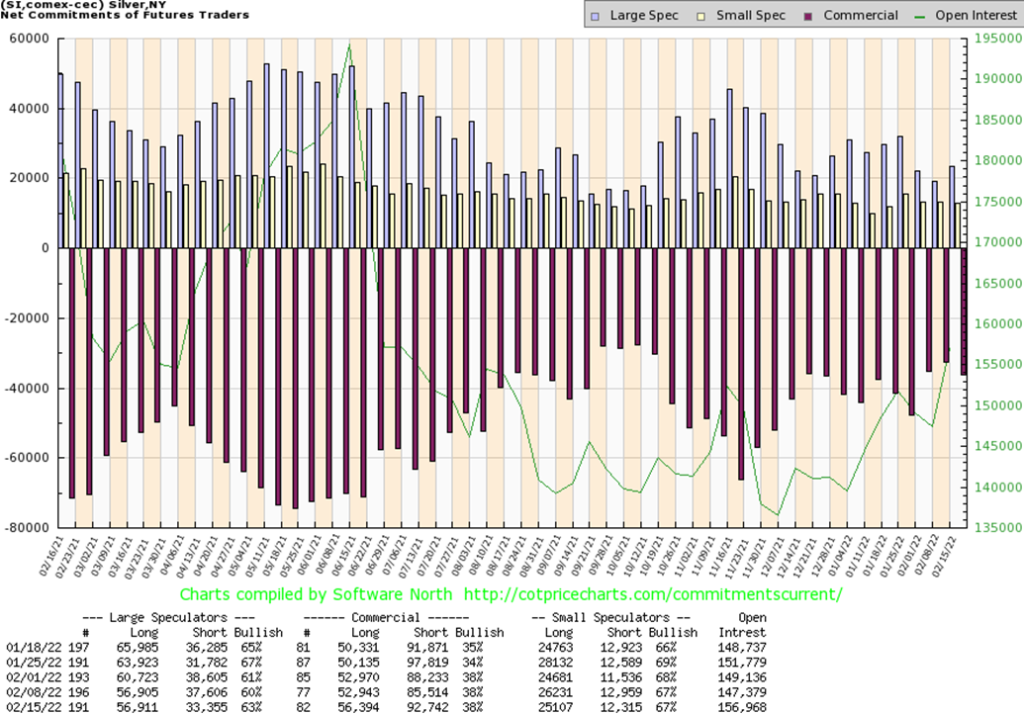

Die kommerzielle COT für Silber blieb in der vergangenen Woche stabil bei 38 %. Allerdings stiegen sowohl die Long- als auch die Short-Positionen. Die offenen Long-Kontrakte stiegen um knapp 4.000 Kontrakte, während die offenen Short-Kontrakte um etwa 7.000 Kontrakte zunahmen. Der Anteil der Großspekulanten an der COT stieg von 60 % auf 63 %, da die Großspekulanten ihre offene Short-Position um etwas mehr als 3.000 Kontrakte reduzierten. Insgesamt stieg die Zahl der offenen Kontrakte in dieser Woche, in der die Silberpreise stiegen, um über 9.000 Kontrakte. Trotz des Rückgangs bei den offenen Short-Kontrakten bleibt der COT für Silber positiv, wenn auch nicht so positiv, wie wir es uns wünschen würden. Aber er ist auch nicht bärisch geworden.

Der TSX Gold Index (TGD) legte um 6,9 % und der Gold Bugs Index (HUI) um 6,5 % zu. Der TGD liegt nun 18,7 % über dem Tiefstand von Anfang Januar. Wir sind auch über eine Abwärtstrendlinie ausgebrochen, die vom Höchststand im August 2020 bei 416,84 stammt. Dennoch liegt der TGD immer noch 23 % unter diesem Höchststand. Entscheidend ist jedoch, dass wir eine Reihe von jüngsten Höchstständen genommen und die Abwärtstrendlinie durchbrochen haben. Das nächste auf den Charts sichtbare Ziel ist der Ausbruch über 341, das Hoch vom Mai 2021. Die Goldaktien scheinen sowohl dem Gold- als auch dem Silberpreis voraus zu sein. Wir sehen das als positiv an. In starken Bullenmärkten sollten die Goldaktien (zusammen mit Silber) führend sein. In Bärenmärkten ist das Gegenteil der Fall. Sie führen nach unten. Der TGD hat ein scheinbar symmetrisches Dreieck gebildet. Er hat Ziele bis zu 345/350. Wenn es eine Sorge gibt, dann die, dass der Markt sich in kurzer Zeit sehr schnell bewegt hat. Das führt schnell zu überkauften Bedingungen und damit zu einem Pullback. Sollte es zu einem Pullback kommen, könnte dieser im steilsten Fall die Bruchlinie bei 290/292 testen. Eine Zwischenunterstützung läge bei 310. Der Bullish-Percent-Index für Goldminen (BPGDM) liegt nur bei 46,67, was darauf hindeutet, dass er noch Spielraum nach oben hat. Der Gold Miners New Highs-New Lows Index ist recht neutral, so dass auch er noch beträchtlichen Spielraum nach oben hat, bevor er überkauft wird.

Wir sind weiterhin optimistisch für die Goldaktien und gehen davon aus, dass sie den Goldpreis nach oben führen werden. Regelmäßige, sogar starke Rückschläge würden jedoch dazu beitragen, den Markt gesund zu erhalten. Der TGD hat im Jahr 2022 bisher 9,8 % zugelegt und ist damit der TSX-Subindex mit der zweitbesten Performance hinter dem TSX Metals & Mining Index (TGM), der um 11,6 % gestiegen ist.

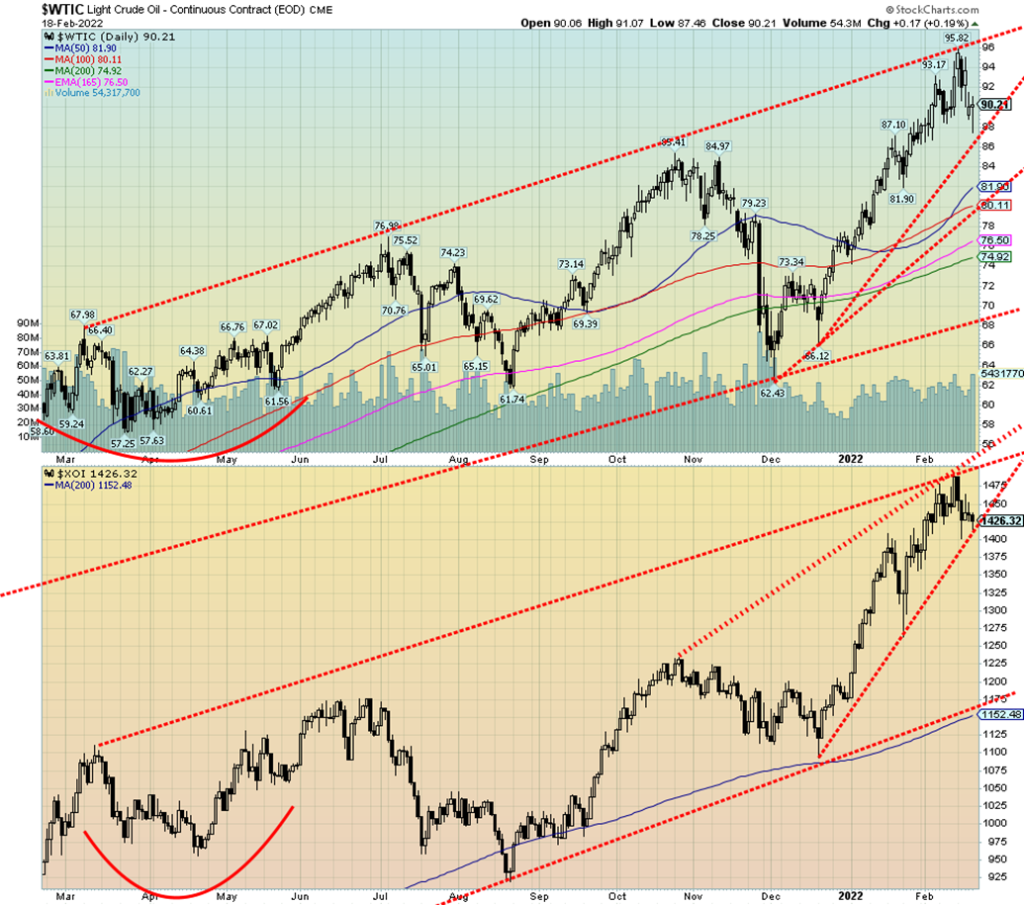

Russland wird einmarschieren! Nun, vielleicht nicht. Vielleicht werden sie es aber doch tun. Die Ölpreise steigen und erreichen mit 95,82 $ ein 52-Wochen-Hoch. Dann kommt der Iran ins Spiel. Ja, der Iran, das Land mit den viertgrößten Ölreserven und dem neuntgrößten Ölproduzenten der Welt; das Land mit den zweitgrößten Erdgasreserven und dem drittgrößten Produzenten der Welt. Es sieht so aus, als könnten sie das neue Atomabkommen unterzeichnen. Die Ölpreise sanken und fielen zwischenzeitlich um etwa 9 % von ihrem jüngsten Höchststand. Dann sagte Präsident Biden, dass Russland einmarschieren wird, und die Ölpreise stiegen wieder an.

Wenn Ihnen angesichts der Volatilität und der Verwirrung über das, was vor sich geht, der Kopf schwirrt, dann sollten Sie einmal versuchen, im gleichen Atemzug zu sagen, dass Russland einmarschieren und der Iran unterzeichnen wird. Es war eine Woche der Umkehrung für die Öl

Die Ölpreise erreichten ein neues 52-Wochen-Hoch, kehrten dann um, erreichten ein niedrigeres Tief als in der Vorwoche und schlossen 3,1 % niedriger. Erdgas (NG) entwickelte sich in die entgegengesetzte Richtung und legte um 11,2 % zu, schloss jedoch mit einem Minus von 8,6 % gegenüber dem Wochenhöchststand und dem Hinweis auf eine mögliche Unterschrift des Iran. Eine äußere Umkehrwoche für Öl; eine mögliche Schlüsselumkehrwoche? Als WTI-Öl die Marke von 89/90 $ durchbrach, bestand die Erwartung, dass wir nach unten gehen und die stärkere Unterstützung bei 80/82 $ testen könnten.

Stattdessen schlossen wir wieder über der 90 $-Marke, was darauf hindeutet, dass wir stattdessen wieder auf dem Weg nach oben sein könnten. Geopolitisches Risiko. Das ist es, was die Ölpreise wirklich bewegt. Im Falle einer Invasion Russlands und einer Verschärfung der Sanktionen könnte die Öl- und Gasversorgung Europas unterbrochen werden. Die Kapazitäten reichen nicht aus, um den Verlust auch nur annähernd auszugleichen. Wenn der Iran ein Zeichen setzt, könnte bis zum dritten Quartal Öl von dort kommen und so den Bedarf anderswo verringern. Wir weisen jedoch darauf hin, dass die Unterzeichnung durch den Iran keine beschlossene Sache ist. Während die Zahl der in den USA betriebenen Bohrinseln weiter steigt, sind die US-Reserven auf dem niedrigsten Stand seit Anfang der 2000er Jahre, und sie müssen wieder aufgefüllt werden.

Weder der Iran noch Russland werden kooperieren, so dass die Volatilität wohl anhalten wird. Nicht gerade hilfreich waren die Zusammenstöße in der Region Donezk zwischen abtrünnigen Rebellen und ukrainischen Streitkräften. Zwei Autobomben explodierten in der Nähe der Büros der provisorischen Regierung von Donezk. Viele erwarten nach wie vor, dass der Ölpreis über 100 $ steigt. Unser Ziel liegt nach wie vor bei 108 $.

Unser Augenmerk muss einmal mehr auf der Unterstützungszone von 89/90 $ liegen. Die Unterstützung könnte nun bis auf 88 $ sinken. Unterhalb der 88 $-Marke würden wir höchstwahrscheinlich die 80/$82 $-Marke testen. Der kommerzielle COT-Wert für Öl ist langsam gestiegen, was darauf hindeutet, dass die Ölgesellschaften und Banken weiterhin an einen weiteren Anstieg der Ölpreise glauben. Die Bären sind eine einsame Gruppe. Aber Pullbacks wie in dieser Woche verhindern, dass der WTI-Ölpreis zu überkauft wird, und sorgen dafür, dass alle im Dunkeln tappen.

Den Energietiteln erging es in der vergangenen Woche nicht gut, sie fielen im Gleichklang mit dem Ölpreis und dem allgemeinen Aktienmarkt. Der ARCA Oil & Gas Index (XOI) fiel in der vergangenen Woche um 4,2 %, während der TSX Energy Index (TEN) um etwa 3,0 % zurückging. Der XOI befindet sich an einer Trendlinienunterstützung, aber ein Durchbruch von 1.425 und insbesondere unter 1.400 könnte den Index in Richtung einer besseren Unterstützung bei 1.300 drücken.

Wir bleiben zinsbullisch für Öl, vorausgesetzt, dass diese starken Rückschläge die überkauften Bedingungen abbauen. Sollte es sich wirklich um eine Umkehrwoche handeln, müssten wir in der kommenden Woche weitere Abwärtsbewegungen sehen, um dies zu bestätigen. Sollten wir stattdessen weiter steigen, dann ist der Aufwärtstrend ungebrochen, und der Ölpreis kann auf über 100 $ steigen. Was wird Russland tun? Was wird der Iran tun?

__

(Bildrechte Cover Foto: Alex343 via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.