Letzte Woche schloss der Dow Jones mit einem Minus von fast 4 %, und ich dachte ernsthaft darüber nach, ein paar Russell 2K Puts zu kaufen, um von der kommenden Korrektur im zweistelligen Prozentbereich zu profitieren. Diese Woche schloss der Dow Jones kurz davor, sein zwölftes Post-März-BEV-Null zu erreichen, ein weiteres neues Allzeithoch.

Anmerkung: Ein guter Freund von mir und wahrer Mann der Märkte, ein gewisser Roger, mochte diese Idee der Puts auf den Russell 2K und informierte mich, dass sie zwar existieren, aber ein dünn gehandelter und illiquider Markt sind. Roger sagte mir, dass Optionen auf die großen NASDAQ-Indizes bessere Indizes für den Kauf von Puts seien. Danke Roger, ich werde das im Hinterkopf behalten.

Die zweiwöchige Rundreise dieser Woche (schwarzer Kreis unten) ist nicht das erste Mal, dass dies im letzten Jahr passiert ist; ein schwerer einwöchiger Rückgang gefolgt von einer vollständigen Erholung eine Woche später. Das Gleiche passierte kurz nach Halloween in diesem Jahr, wie unten (roter Kreis) im täglichen Balkenchart für den Dow Jones zu sehen ist. Das ist ein wirklich seltsames Marktgeschehen; eine große Abwärtswoche gefolgt von einer großen Aufwärtswoche, die in beiden Fällen das Gefühl eines Bärenmarkt-Interruptus durch die Mächtigen hat, aber wer weiß?

Oh, seien Sie nicht schüchtern, Mark, ja, die Hände der „politischen Entscheidungsträger“ in Aktion sind in den beiden Kreisen unten zu sehen, die erfolgreich einen Marktrückgang wie im letzten März verhindern.

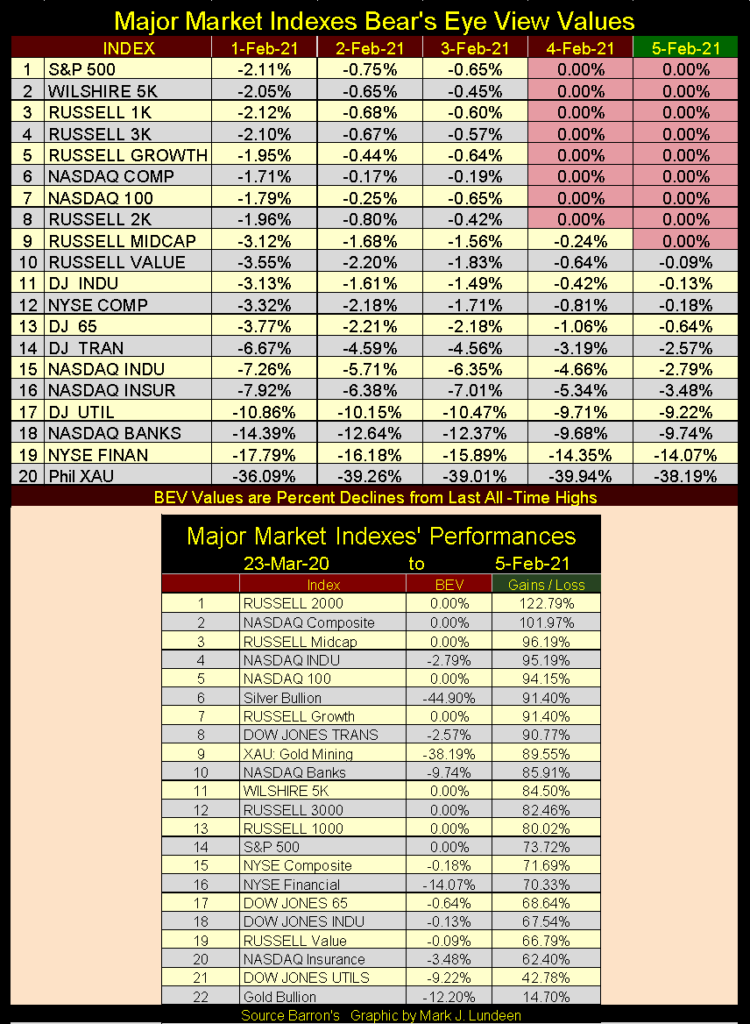

Wie dem auch sei, zum Ende der Woche erreichten die wichtigsten Marktindizes, die ich verfolge, wieder einmal neue Allzeithochs oder BEV-Nullen, wie unten in Rot vermerkt. Am Freitagsschluss gab es neun BEV-Nullen und sieben weitere Indizes befanden sich innerhalb der Trefferposition oder innerhalb von 5% eines neuen Allzeithochs. Das ist die bärische Marktaktion der letzten Woche, die auf Kommando abgebrochen wurde.

Denke ich immer noch über den Kauf einiger Puts im Markt nach? Sie sind am Ende dieser Woche sicherlich billiger als am vergangenen Freitag! Ich glaube auch, dass, wenn man aus-dem-Geld-Puts kaufen würde, die im nächsten August auslaufen, eine gute Chance besteht, dass sie innerhalb der nächsten sechs Monate in-the-money auslaufen würden. Aber dies jetzt zu tun, wäre nicht besser, als eine Wette an einem Craps-Tisch in Vegas zu platzieren.

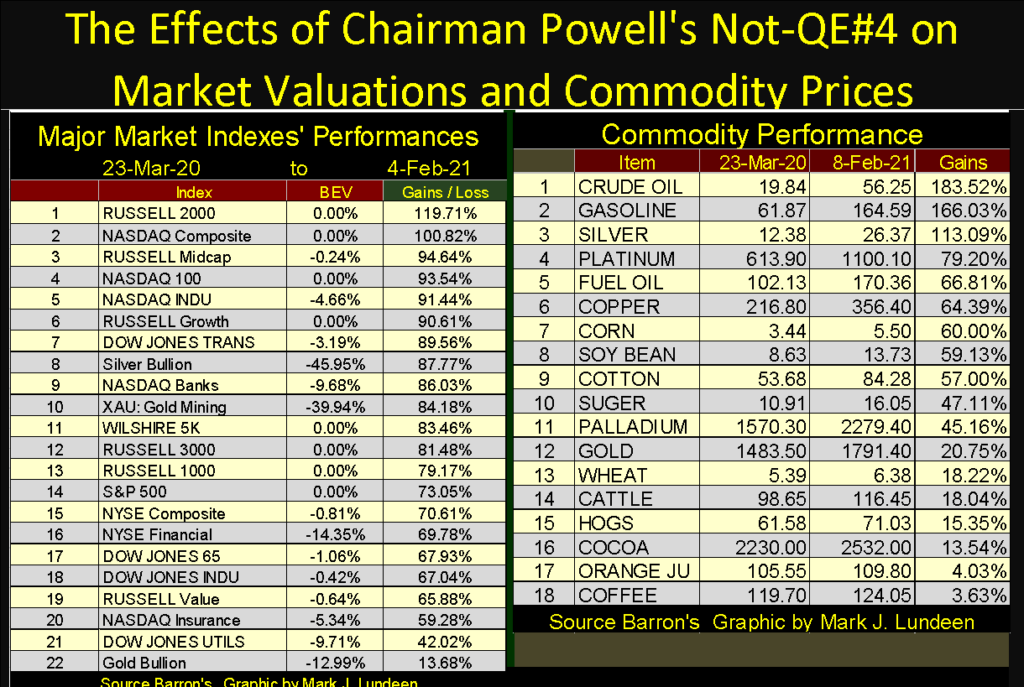

Aber schauen Sie sich in der Tabelle im unteren Teil der Grafik oben an, wie überbewertet der Aktienmarkt im Februar 2021 ist. So sieht das Jahr 2021 aus, in dem die großen Marktindizes um 60% und noch viel mehr von ihren Tiefstständen im vergangenen März gestiegen sind. Dies sind keine normalen Fortschritte, sondern die anhaltenden Folgen der massiven Reflationsbemühungen des FOMC mit ihrem Not-QE#4 im letzten Jahr, und als solche sind diese Gewinne anfällig für die Schwerkraft der Märkte in den kommenden Wochen und Monaten.

Wird Mr. Bear zulassen, dass dies für das gesamte Jahr 2021 so weitergeht? Ich muss sagen, auf keinen Fall, Jose, was die Liste oben als niedrig hängende Früchte in der nächsten Marktkorrektur oder sogar kommenden Bärenmarkt neu klassifiziert. Ich behalte Rogers Idee, ein oder zwei Puts auf den NASDAQ Composite Index (Nr. 2 in der obigen Liste) zu kaufen, für den weiteren Verlauf des Jahres 2021 im Hinterkopf.

Wie im NASDAQ Composite BEV-Chart unten zu sehen ist, sind starke Marktrückgänge für diesen Index keine seltenen Ereignisse. Wenn man das richtige Timing erwischt, kann man mit der Spekulation auf den NASDAQ Composite mit Puts eine Menge Geld verdienen. Aber das richtige Timing ist nicht so einfach, wie ich und viele andere in der Vergangenheit festgestellt haben.

Hier ist der Dow Jones mit seinen 52-Wochen-Hochs und -Tiefs, zusammen mit den vier quantitativen Erleichterungen, die das FOMC in die Märkte „injiziert“ hat. Der Marktrückgang von 37% im März letzten Jahres sowie die Erholung auf ein neues Allzeithoch in etwas mehr als sieben Monaten sind die hervorstechenden Merkmale im untenstehenden Chart.

Von einem Allzeithoch des Dow Jones am12. Februar zu einer Marktkorrektur von -37% in nur achtundzwanzig NYSE-Handelssitzungen später ist eine Marktpremiere. Dann vom Markttief des Dow Jonesam 23. März bis zum nächsten Allzeithoch am16. November, eine vollständige Erholung von einem so tiefen Marktrückgang in so kurzer Zeit ist ebenfalls ungewöhnlich! Nehmen Sie mich nicht beim Wort; schauen Sie sich den Chart unten an.

Was ist der nächste Trick des FOMC? Ich weiß es nicht, aber sollten die Finanzmärkte sich selbst überlassen bleiben, ohne die Hilfe der „politischen Entscheidungsträger“ und ihrer Lakaien, die sich massiv bemühen, „Marktstabilität zu gewährleisten“, wäre ich nicht schockiert, einen noch tieferen Dow-Jones-Rückgang als -37% in achtundzwanzig NYSE-Handelssitzungen zu sehen, irgendwann bevor das Jahr 2021 zu Ende geht.

Ich mag es, ein Diagramm der Bilanz der Federal Reserve alle paar Monate zu veröffentlichen, so hier ist es unten, und was für eine groteske und böse Diagramm es auch ist.

Die Quantitative Easings; QE #1&2 reflationierten das Finanzsystem, das durch das Subprime-Hypotheken-Fiasko an der Wall Street in den Abgrund gerissen wurde. QE #3 scheint ein wenig überflüssig zu sein und diente nur dazu, die Marktbewertungen weiter aufzublähen. Ich sage das, weil im Januar 2011 (zwei Jahre vor QE #3) Doktor Bernankes „Politik“ bereits die Krise hinter sich gelassen hatte und sich auf „Wirtschaftswachstum“ konzentrierte, wie in dem folgenden CNBC-Zitat zu sehen ist.

„Die Politik hat zu einem stärkeren Aktienmarkt beigetragen, genau wie im März 2009 [März 2009 war das 54%ige Baisse-Tief des Dow Jones], als wir die letzte Iteration dieser Maßnahme durchführten. Der S&P 500 ist um 20 % gestiegen und der Russell 2000, bei dem es um Small-Cap-Aktien geht, ist um 30 % gestiegen.“

– Dr. Benjamin Bernanke, CNBC-Interview mit Steve Liesman am 13. Januar 2011 (13:40 Uhr).

Ebenfalls in der Bilanz der Fed ersichtlich ist ihr abgebrochenes Quantitative Easing (QT) von Januar 2018 bis September 2019, der gescheiterte Versuch, die „Liquidität“, die sie durch ihr QE #1-3 in das Finanzsystem „injiziert“ haben, wieder zurückzunehmen. Es war ein netter Versuch, aber —.

Ich habe QE-4 mit dem Qualifier „Not“ gekennzeichnet, wie vom Fed-Vorsitzenden Powell selbst angewiesen, der es im Oktober 2019 begann. Chairman Powell bestand damals darauf, dass niemand sein neues Programm der „Injektion“ massiver Mengen an „Liquidität“ in das Finanzsystem mit dem unten gezeigten QE #1-3 verwechseln sollte. Wie Sie sehen können, hatte er damit Recht.

Um zu verhindern, dass meine Leser Powells QE #4 mit Bernankes QE #1-3 verwechseln, qualifiziere ich es immer mit einem „Not“, zum Beispiel wie folgt: Verdammt; Powells Not QE #4 wird nicht aufhören, bis der US-Dollar zu Klopapier wird, und was werden diese idiotischen Sparer dann als nächstes mit uns machen?

In meinem Chart, der die wöchentlichen Veränderungen im Bestand des FOMC an US-Staatsanleihen darstellt, hat das FOMC diese Woche $15,64 Mrd. aus dem Finanzsystem abgezogen, wie in der Tabelle im Chart unten zu sehen ist. Was hat es damit auf sich; als würde ich das wissen?

Höchstwahrscheinlich ist es mehr von der gleichen alten / gleichen alten Sache; in anderen Worten nichts Neues. Warten Sie ein paar Monate und wir werden wieder viel größere „Injektionen“ in die Wirtschaft sehen, da das FOMC-Portfolio an T-Schulden im obigen Chart (blauer Plot) weiter expandiert. Dennoch sehen wir in der untenstehenden Grafik, die die wöchentlichen Veränderungen im Portfolio des FOMC an US-Schatzanleihen aufzeigt, im Laufe der Zeit Veränderungen.

Von Januar 2016 bis Januar 2018 sehen wir ihre „Geldpolitik“ nach QE#3, mit den meisten Datenpunkten über der roten Nulllinie, einige darunter während dieser zwei Jahre.

Dann, im Januar 2018, änderten sich die Dinge, als das FOMC mit der quantitativen Straffung (QT) begann, ein vergeblicher Versuch, ihre massiven „Liquiditätsspritzen“ während QE 1-3 zurückzunehmen. Während dieses Zeitraums waren die meisten wöchentlichen Veränderungen im T-Schuldenportfolio des FOMC negativ, da sie mehr T-Bonds verkauften als sie kauften. Und schließlich gibt es das Not-QE#4, das bis heute andauert, obwohl die Finanzmedien nicht mehr davon sprechen, da das Not-QE#4 des Fed-Vorsitzenden Powell zu unserer neuen monetären Normalität geworden ist.

Es ist etwas weniger als ein Jahr her, dass das Not-QE#4 über 400 Milliarden Dollar in einer einzigen Woche (letzte Woche März 2020) in das Finanzsystem „injiziert“ hat (siehe Grafik oben). Werfen wir einen Blick darauf, was die Aktienmarktbewertungen und die Rohstoffpreise seither in der untenstehenden Tabelle getan haben.

Zunächst einige Anmerkungen; die Aktienmarktdaten sind täglich, während die Rohstoffdaten auf Wochenschlussbasis sind. Ich habe den23. März als Startpunkt verwendet, da dies der Tiefpunkt des 37%igen Marktrückgangs des Dow Jones war, sowie der Tiefpunkt vieler Rohstoffpreiskorrekturen. Ich habe auch Donnerstag,den 4. Februar als Endpunkt verwendet, weil ich zu diesem Zeitpunkt den Kommentar geschrieben habe.

In der Vergangenheit habe ich häufig erwähnt, wie „injizierte Liquidität“, die in die Bewertungen der Finanzmärkte fließt, als „Wirtschaftswachstum“ oder „Bullenmärkte“ bezeichnet wird, während „injizierte Liquidität“, die in die Rohstoffpreise fließt, als „Verbraucherpreisinflation“ (CPI-Inflation) bezeichnet wird.

Wie jeder weiß, der auf dem College war:

- Wirtschaftswachstum und Bullenmärkte = Gut

- CPI-Inflation = Schlecht

obwohl in Wirklichkeit sowohl Bullenmärkte als auch CPI-Inflation nur die zwei Seiten derselben Medaille sind: monetäre Inflation, die von der Federal Reserve fließt.

Seit den frühen 1980er Jahren, als alle Zinssätze und Anleiherenditen zweistellig waren (die 30-jährige T-Bond-Rendite erreichte 1981 einen Höchststand von über 15 %), waren die idiotischen Sparer im FOMC sehr erfolgreich darin, ihre „Liquiditätsströme“ in die Bewertungen von Finanzanlagen zu lenken, in das, was jetzt ein vierzigjähriger Bullenmarkt an der Wall Street ist. Aber die untenstehende Tabelle zeigt jedem, der sich dafür interessiert, dass sich etwas an der Flussrichtung ihrer „Liquidität“ ändert. Im vergangenen Jahr haben sowohl die Rohstoffpreise als auch die Bewertungen der Finanzwerte begonnen, sich aufzublähen.

Was hat sich geändert? Ich bin nur ein alternder Flottensegler; kein „Marktexperte“ bin ich! Aber ich habe die Märkte seit den 1970er Jahren studiert und festgestellt, dass die Nachkriegszeit mit kontinuierlich steigender VPI-Inflation (1945 bis 1982) mit steigenden Zinssätzen und Anleiherenditen zusammenfiel. Das und die aktuelle Ära des Wirtschaftswachstums mit niedriger Inflation“ und Bullenmärkten (1982-2021) fielen mit sinkenden Zinsen und Anleiherenditen zusammen. Was hat das zu bedeuten?

Bis zum Beginn der Greenspan-Ära des Zentralbankwesens im Jahr 1987 wurde die Entwicklung der Zinssätze von der Entwicklung der VPI-Inflation bestimmt. Den Leuten ist es heute nicht bewusst, aber die Wirtschaft nach dem Zweiten Weltkrieg war eine inflationäre Wirtschaft, wie das folgende Zitat aus der Barron’s-Ausgabe vom 31. Dezember 1951 belegt.

„Am 15. November 1951 wurde ein neuer Tiefststand von 53 Cents in Bezug auf den Dollarwert von 1935-1939 erreicht. In einem ausführlichen Kommentar zum Schwund des Dollars heißt es im Dezember-Brief der National City Bank: „Vom Standpunkt des Gläubigers – dem Käufer von Sparbriefen, dem Rentner, dem Versicherungsempfänger, dem Schullehrer mit rückständigem Gehalt – war die Erfahrung während und seit dem Zweiten Weltkrieg entmutigend. Die Inflation ist eine versteckte Art von Steuer, und das sind die Menschen, die die Hauptlast zu tragen haben.“ In Übereinstimmung mit den wiederholten Ansichten von Professor Sumner H. Slichter fügt die City Bank hinzu: „Menschen, die sich mit dem Wertverlust eines Dollars abgefunden haben, schauen sich nach Immobilien oder anderen Aktienanlagen um, als Absicherung gegen Preisinflation und Dollarschwund.“

– Barron’s Editorial, 31. Dez. 1951

Steigende Verbraucherpreise waren also Merkmale der Wirtschaft nach dem Zweiten Weltkrieg, ebenso wie die steigenden Anleiherenditen (und Zinssätze), die wir unten sehen. Das macht sehr viel Sinn. Anleihen sind „festverzinsliche“ Schuldverträge, bei denen der Emittent im Gegensatz zu Dividendenausschüttungen verpflichtet ist, nur das auszuzahlen, was im Kupon der Anleihe festgelegt ist. Was die Dollar, die diese Anleihen ihren Besitzern einbringen, kaufen können, kann im Laufe der Zeit stark variieren und wirkt sich auf die Preise und Renditen auf dem Anleihenmarkt aus.

Ein Beispiel: Mit einem Dollar im Jahr 1950 konnte man zwanzig Nickel Hershey-Schokoladentafeln zu je sechs Unzen kaufen. Für einen Dollar im Jahr 1960 konnte man immer noch zwanzig Nickel Hershey-Riegel kaufen, allerdings enthalten diese Riegel jetzt nur noch drei Unzen Schokolade pro Nickel. Der Käufer einer Anleihe im Jahr 1960 wusste genau, was vor sich ging; die monetäre Inflation verbrauchte die zukünftige Kaufkraft, die auf dem Anleihemarkt verfügbar war.

Der Anleihenmarkt begann, eine Inflationsprämie auf die Rendite einer Anleihe zu verlangen, was zu niedrigeren Preisgeboten für alle auf dem Markt gehandelten Anleihen führte. Mit anderen Worten: niedrigere Anleihekurse = höhere Anleiherenditen.

Dies ist in der Grafik unten ersichtlich, da die Anleiherenditen von 1950 bis 1960 stiegen (die Anleihepreise sanken). Es war die monetäre Inflation, die in die Verbraucherpreise einfloss; die zweistellige CPI-Inflation der späten 1970er bis frühen 1980er Jahre trieb die Anleiherenditen, die unten zu sehen sind, tief in den zweistelligen Bereich, da der Anleihemarkt in dieser Ära immer größere Inflationsprämien verlangte.

In den frühen 1980er Jahren begann die „Liquidität“ des FOMC in die Bewertungen von Finanzanlagen zu fließen, als ein vierzigjähriger Bullenmarkt bei Aktien und Anleihen begann. Die Verbraucherpreisinflation wurde schließlich zu einem Nicht-Faktor auf dem Anleihenmarkt, was dazu führte, dass der Anleihenmarkt immer kleinere Inflationsprämien verlangte, was die Anleiherenditen für die nächsten vier Jahrzehnte nach unten trieb.

Wenn Sie glauben, dass Anleiherenditen empfindlich auf Trends in der Verbraucherpreisinflation reagieren, was ich tue, dann werden Sie erschrocken sein, wie seit dem23. März letzten Jahres einige Rohstoffpreise mehr gestiegen sind als die Durchschnittswerte der wichtigsten Aktienmärkte. Gehen Sie zurück und schauen Sie sich meine Tabelle an, wie Powells Not QE#4 die Marktpreise oben beeinflusst hat.

Jährliche Preissteigerungen im zweistelligen Prozentbereich für Getreide und Fleisch zu sehen, ist groß. Sie über 18% zu sehen (einige über 60%) ist riesig. Sind diese Verbraucherpreiserhöhungen vorübergehend? Vielleicht, aber nicht, wenn die massiven „Liquiditätsspritzen“, die vom FOMC fließen, begonnen haben, tatsächlich in die Rohstoffmärkte zu sickern.

Wenn sich diese Trends bei den Verbraucherpreisen in den kommenden Jahren fortsetzen, wird der Druck auf dem Anleihemarkt, wieder eine immer größere Inflationsprämie (immer höhere Anleiherenditen) zu verlangen, zurückkehren, so wie es von den späten 1940er bis zu den frühen 1980er Jahren der Fall war.

Ich rechne damit, dass dies geschehen wird, was ein guter Grund ist, noch einmal einen Blick auf die untenstehende Bear’s Eye View von Gold zu werfen. Gold schloss die Woche 12,20% von seinen letzten Allzeithochs vom letzten August entfernt, was in meinen Augen bedeutet, dass das BEV vom30.November von -13,44% bisher in der kleinen Bodenformation (Rote Kurve) gehalten hat, die ich im Chart unten eingezeichnet habe.

Aber werden die Tiefs vom letzten November in den kommenden Wochen halten? Vielleicht nicht. Aber in den letzten sechs Monaten, seit August letzten Jahres, ist es den Bären nicht gelungen, den Goldpreis unter die BEV -15% Linie zu drücken, und solange sie das nicht tun, liegt die Beweislast dafür, dass sie es können, bei ihnen. Und wenn sie das BEV-Niveau von -15% erreichen, können sie Gold unter die BEV-Linie von -20% drücken, was, wie Sie in der Tabelle des Charts sehen können, $1649 wäre.

Wenn Ihnen das große Sorgen bereitet, dann, lieber Leser, haben Sie nichts von dem verstanden, was ich oben über die inflationären Aktivitäten des FOMC gesagt habe. Lassen Sie mich meine Kommentare rekapitulieren. Die monetäre Inflation, die von der Federal Reserve ausgeht, beginnt in die Verbraucherpreise zu fließen. Sollte sich dies fortsetzen, und ich glaube, dass dies der Fall sein wird, werden die Anleiherenditen irgendwann anfangen, auf dramatische Weise zu steigen. An diesem Punkt ist das Spiel für die „politischen Entscheidungsträger“ vorbei, da die Bewertungen der Finanzanlagen zu deflationieren beginnen und die Rohstoffpreise (einschließlich Gold und Silber) mächtig ansteigen.

Eine Korrektur des Goldpreises nach unten, sogar auf das Niveau von -30% des BEV, würde den Goldpreis für rationale Menschen, von denen es viele gibt, einschließlich der Zentralbanken, nur noch attraktiver machen. Allerdings ist das meiner Meinung nach ein Worst-Case-Szenario. Höchstwahrscheinlich gibt es mehr als genug rationale Käufer von Gold, um zu verhindern, dass es unter seine BEV -15%-Linie ($1752) sinkt. In den kommenden Wochen werden wir sehen, wie hart der Boden des BEV vom November letzten Jahres mit -13,44% ist.

Obwohl die Bären in dieser Woche den Gold- und Silberpreis von ihren jüngsten Höchstständen ein wenig nach unten drückten, fiel das Silber-Gold-Verhältnis (SGR) schließlich zum ersten Mal seit langer Zeit unter siebzig Unzen Silber für eine Unze Gold. Das ist gut für uns Edelmetall-Bullen.

Hier ist Gold und seine Stufensumme. Die Korrektur, die im August letzten Jahres mit dem Ausbruch über $2000 begann, geht weiter, aber nicht für immer. Hier ist Geduld gefragt.

Der Dow Jones und seine Stufensumme darunter scheinen bereit zu sein, ihren Vormarsch in die Marktgeschichte fortzusetzen. Ich erwarte weitere neue Allzeithochs in den kommenden Wochen, einfach weil das FOMC weiterhin „Liquidität“ in das Finanzsystem injiziert.

Das einzige Problem dabei ist, ob nach vierzig Jahren nicht enden wollender „Liquiditätsspritzen“ in das Finanzsystem durch das FOMC die Rohstoffpreise wieder ein Ziel für die von der Federal Reserve fließende Geldinflation geworden sind?

Ein guter Grund für die Vermutung, dass dies so ist, liegt einfach darin, dass im Jahr 2021 die Bewertungen von Finanzanlagen stark überbewertet sind. Überbewertung ist ein Begriff, den man auf die meisten Rohstoffpreise heute wirklich nicht anwenden kann. Nehmen Sie zum Beispiel Rohöl im BEV-Chart unten.

Das letzte Allzeithoch von Rohöl (BEV-Null) war im Juli 2008, als es während der Kreditkrise auf $145 pro Barrel kletterte. Zwölf Jahre später, im April 2020, war der Preis auf $18,09 eingebrochen, was einem Rückgang des Ölpreises um 87,6 % entspricht. Da Biden der heimischen Energieentwicklung den Krieg erklärt hat, muss man sich fragen, was der nächste große Preistrend für den Ölpreis in den nächsten vier Jahren sein wird;

- Trend zurück in Richtung seiner BEV-90%-Linie

- Trend zurück nach oben zur BEV-Null-Linie

Ich würde sagen, dass der Kauf von Benzin in den nächsten Jahren sehr viel teurer werden wird, höchstwahrscheinlich sogar historisch gesehen. Das wird nicht gut für die Bewertungen von Finanzanlagen sein, aber es sollte für die Rohstoffpreise gut sein.

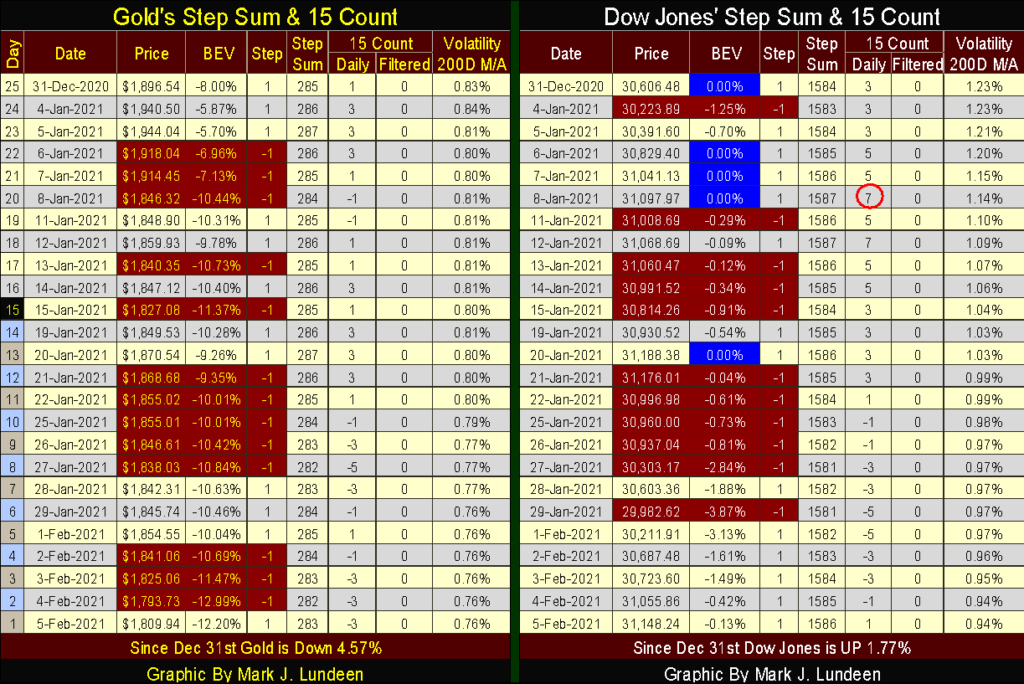

Werfen wir einen kurzen Blick auf die Stufensummentabellen von Gold und dem Dow Jones (siehe unten). Der Goldpreis korrigiert weiter, hat aber seit dem BEV vom November (-13,44%) kein neues Korrekturtief erreicht. Ich beobachte, ob die Bären es in der Hand haben, den Goldpreis unter das Niveau von BEV -15% zu drücken.

Die Stufensumme von Gold tendiert weiter nach unten. Das große Problem für die Gold- und Silbermärkte ist aus meiner Sicht die fehlende Volatilität. Die Volatilität von Gold beendete die Woche mit lauen 0,76 % und lag damit unter den ebenso lauen 0,83 % vom letzten Dezember. Ich gehe davon aus, dass das Ende dieser nun sieben Monate andauernden Korrektur mit der Ankunft von Tagen extremer Volatilität für Gold (3 %-Tage) und Silber (5 %-Tage) eingeläutet werden wird. Bis dahin erwarte ich nicht viel Aufregung nach oben bei den alten monetären Metallen.

Der Dow Jones tut alles, was er tun muss, um weiter voranzukommen; in erster Linie geht sein Kurs nach oben. Er schloss die Woche nur einen Hauch davon entfernt, ein neues Allzeithoch zu erreichen. Sein 15er Count, der unter einer +7 bleibt, ist neutral, also nicht überkauft. Auch die Volatilität des Dow Jones nimmt weiter ab. Dies ist ein Markt, der höher gehen will, aber ich mag ihn immer noch nicht.

Eskay Mining gab diese Woche eine Pressemitteilung heraus, in der der Abschluss der Kernprobenuntersuchungen des letzten Sommers bekannt gegeben wurde, wobei achtzehn der zwanzig Bohrkerne von ihren Jeff- und TV-Zielen eine signifikante Edelmetallmineralisierung aufwiesen.

https://eskaymining.com/news/news-releases/eskay-mining-drills-35-5-m-grading-9-50-gpt-au-and-2134/

Der Markt hat sehr positiv auf das diesjährige Programm reagiert. Vor einem Jahr konnten Aktien von Eskay Mining (NASDAQ: ESKYF) für $ 0,10, manchmal auch weniger, erworben werden. In dieser Woche schloss Eskay Mining bei $2,35, da der Markt das Unternehmen nun als realisierbaren Edelmetallwert einschätzt und nicht mehr als hochriskante Spekulation, wie noch vor einem Jahr.

Was ist als nächstes zu tun? Zuallererst sollten Sie, wenn Sie einige Aktien zu $0,10 gekauft haben, Ihre anfängliche Investition abziehen UND DANN NOCH MEHR, um einige hart verdiente Gewinne einzubehalten. Dann lassen Sie den Rest vielleicht das Bohrprogramm des nächsten Sommers abwarten.

Wenn Eskay Mining wirklich den Wirtskörper (aka: die Mutterader) der alten Eskay Creek Mine entdeckt hat, und das ist eine reale Möglichkeit, dann ist das Potenzial für einen absoluten Killer im Bergbausektor im Jahr 2021 unbestreitbar.

Hier sind einige alte Internet-Links über die alte Eskay Creek Mine und natürlich Eskay Mining, die Sie vielleicht interessant finden.

John Kaiser über ESK 11:40 bis 19:23

Eskay Mining 3:49 Zeit

Loch 109 der Eskay Creek Mine

https://en.wikipedia.org/wiki/Eskay_Creek

Das war’s für diese Woche. So der liebe Gott will, bin ich nächste Woche wieder dabei.

Lesen Sie auch auf Born2Invest: WallStreetBets Silber-Squeeze gewinnt an Dynamik – David Morgan Kommentare

_

(Titelbild von Markus Spiske via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.