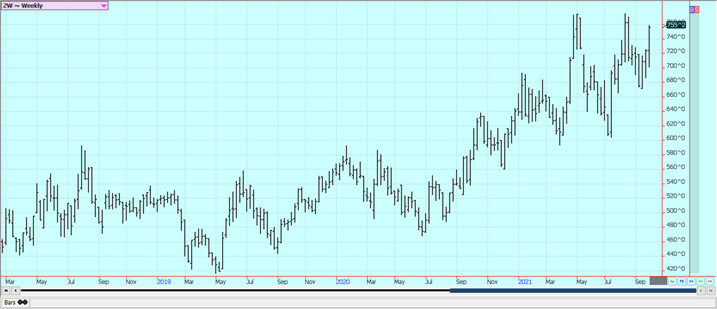

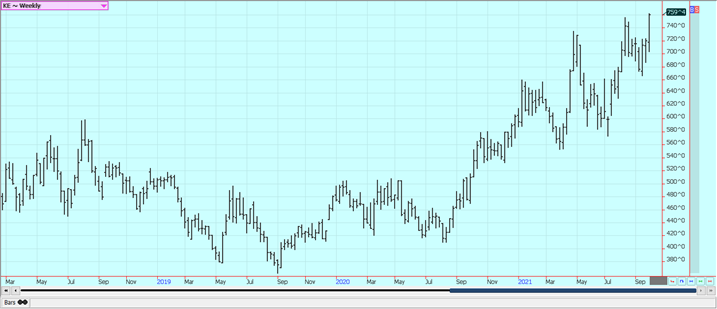

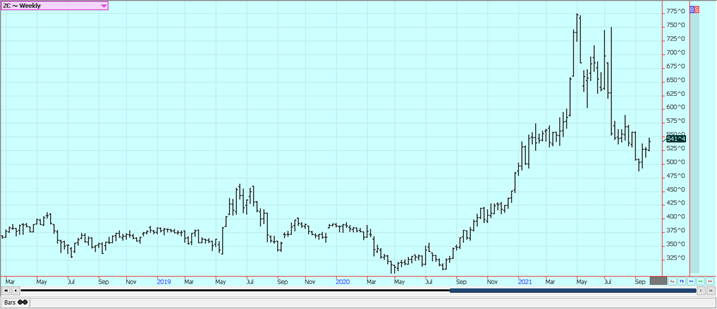

Weizen: Winterweizen lag letzte Woche höher, da das USDA die HRW-Produktion stark reduzierte. Die Produktion belief sich auf nur 749 Millionen Scheffel anstelle der vorherigen USDA-Schätzung von 777 Millionen. Dies zwang das USDA, auch die Produktion von Winterweizen und Gesamtweizen zu kürzen. Minneapolis-Springweizen lag höher, da das USDA die Produktion im Einklang mit den Schätzungen des Handels auf 331 Mio. Scheffel senkte. Die Tendenz ist steigend, mit neuen Höchstständen bei SRW und Spring und neuen Mehrjahreshöchstständen bei HRW. Russland könnte die Weizenexporte aufgrund der durch die Dürre verursachten Produktionsausfälle stark einschränken, und diese Überlegungen haben die Hoffnung auf eine Nachfrage nach US-Weizen am Leben erhalten. Die Produktion in Russland ist in diesem Jahr geringer und die Inlandspreise waren stark. Die trockene Witterung im Süden Russlands sowie in den nördlichen Great Plains und den kanadischen Prärien wirkt sich nach wie vor positiv auf den Markt aus, auch wenn das Wetter inzwischen zum alten Eisen gehört. Das russische Wetter war gut für die Produktion in den nördlichen und westlichen Gebieten, aber in den südlichen Gebieten und in Kasachstan ist es immer noch trocken. Die Bedingungen für sibirischen Sommerweizen waren sehr gut. In Europa werden in einigen Gebieten Spitzenerträge, in anderen dagegen geringere Erträge erwartet, während in Teilen Osteuropas und Nordrusslands mit hohen Erträgen gerechnet wird. In Europa ist die Qualität ein Problem, da es in einigen Gebieten zu viel und in anderen zu wenig geregnet hat.

Wöchentliche Chicago Soft Red Winter Wheat Futures

Wöchentliche Chicago Hard Red Winter Wheat Futures

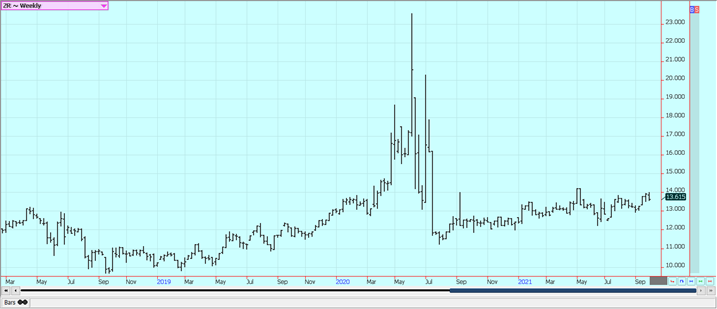

Wöchentliche Minneapolis Hard Red Spring Wheat Futures

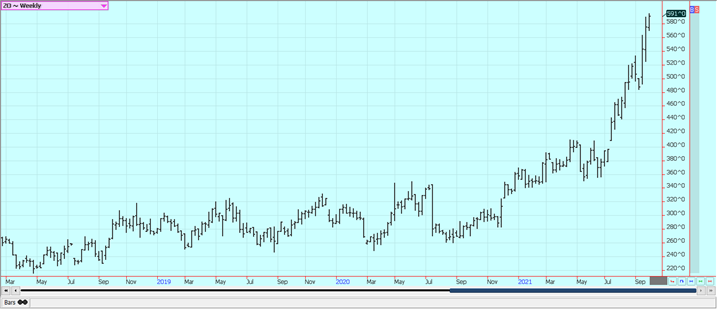

Mais: Mais lag am Freitag etwas höher und auch auf Wochensicht höher. Die vierteljährlichen Bestände waren höher als erwartet, aber die Produktion im letzten Jahr war geringer als erwartet. Die Nachfrage war nicht gut, und die Nachfrage wird im weiteren Verlauf des Handels eine Rolle spielen. Die Trends auf den Wochen- und Tages-Charts sind uneinheitlich bis steigend. Die Händler warten nun auf die Ernte- und Ertragsberichte, aber der Höhepunkt der Ernte ist noch einige Tage entfernt. Man geht davon aus, dass die Ertragsmeldungen hoch ausfallen und die USDA-Produktionsschätzungen bestätigen oder sogar noch bessere Erträge ergeben werden. Allerdings wurde von Krankheiten auf den Feldern in Illinois berichtet, so dass die Rekordernte in diesem Bundesstaat möglicherweise ausbleibt. Die ersten Ertragsmeldungen sind gemischt, wobei einige geringere Erträge aufgrund von Krankheiten gemeldet wurden. Auch im nordwestlichen Corn Belt und in den nördlichen Great Plains sind die durch die Dürre geschwächten Ernten noch zu berücksichtigen. Die meisten Getreidespeicher entlang des Mississippi exportieren wieder, was eine gute Nachricht für die nahe gelegene Nachfrage ist. Auch der Haferpreis stieg, da das USDA angesichts der Dürre in den nördlichen Great Plains und in Kanada geringe Vorräte auswies. Für die Verbraucher wird es im kommenden Jahr nicht viel hochwertigen Hafer zu kaufen geben.

Wöchentliche Mais-Futures

Wöchentliche Hafer-Futures

Sojabohnen und Sojabohnenmehl: Sojabohnen und Sojabohnenmehl schlossen in der vergangenen Woche niedriger als erwartet, da die USDA-Berichte deutlich höhere Lagerbestände als erwartet (256 Millionen Scheffel) auswiesen. Sojabohnenöl schloss höher, da die Nachfrage nach Biokraftstoffen, insbesondere Biodiesel, stark blieb. Das USDA hat die Produktion gegenüber dem Vorjahr erhöht, um den gestiegenen Beständen Rechnung zu tragen, da die Nachfrage bekannt war. Der Anstieg der Produktion und der Bestände belief sich auf etwa 80 Millionen Scheffel. Die Daten zur Verarbeitung und zu den Exporten sind sehr gut verfügbar, und die Probleme lagen ausschließlich auf der Angebotsseite. Die Wochencharts zeigen nach wie vor Abwärtstendenzen für alle drei Märkte, und die Tagescharts sind bei Sojabohnen und Sojamehl abwärts gerichtet. Die chinesische Nachfrage war bisher unterstützend, da das Land über das Wochenende auf dem US-Sojabohnenmarkt aktiv war. Die Ernte von Sojabohnen ist im Gange. Die Elevatoren in den Golfhäfen nehmen ihren Betrieb auf und die Exporte steigen. Der wöchentliche Bericht über die Exportverkäufe zeigte gute Verkäufe und China war der größte Abnehmer.

Wöchentliche Chicagoer Sojabohnen-Futures:

Wöchentliche Chicagoer Sojabohnenmehl-Futures

Reis: Reis schloss in der letzten Woche niedriger, was anscheinend auf spekulative Verkäufe zurückzuführen war, die auf sich verschlechternde Chartmuster zurückzuführen waren. Die erste Ernte ist in Texas und Louisiana weitgehend geerntet, aber die zweite Ernte befindet sich noch auf den Feldern und ist in beiden Staaten noch von Verlusten bedroht. In beiden Bundesstaaten wird die Ernte jetzt auslaufen. Die Erzeuger in Mississippi und Arkansas sind jetzt bei der Ernte. Die Berichte über die Ernteerträge und die Qualität sind für viele in Texas akzeptabel und werden in Louisiana als gut bezeichnet. Sowohl in Arkansas als auch in Mississippi sind die Berichte gut. Die Nachfrage hat sich in der vergangenen Woche im Vergleich zur Vorwoche verbessert und wird als positiv für die Preise angesehen.

Wöchentliche Chicagoer Reis-Futures

Palmöl und pflanzliche Öle: Palmöl lag am Freitag aufgrund der Auflösung von Longpositionen infolge der schwächeren Chicagoer SBO-Preise niedriger, stieg jedoch im Wochenverlauf an, da die Exportnachfrage im September sehr stark war. Indien war der Hauptimporteur, da das Land die Einfuhrzölle senkte. Die Trends im Wochenchart zeigen wieder nach oben. Es wird vermutet, dass Palmöl im Vergleich zu den anderen Pflanzenölmärkten zu teuer geworden ist. Es wird vermutet, dass das Angebot aufgrund von Arbeitsproblemen knapp ist. Aufgrund der Beschränkungen durch das Coronavirus gibt es einfach nicht genug Arbeiter auf den Feldern. Die Produktion ist ebenfalls zurückgegangen, um die Exportverluste mehr als auszugleichen, so dass die Preise tendenziell gestiegen sind. Raps schloss in Chicago etwas niedriger, da die Ernte unter guten Bedingungen in den Prärien im Gange ist. Im Vergleich zu den Preisen für Sojabohnen waren die Verluste sehr moderat. Die Landwirte sind optimistisch und wollen nicht verkaufen, sondern lieber auf den Feldern arbeiten. Auf dem Wochenchart ist eine Seitwärtsbewegung zu erkennen. Die Produktionsvorstellungen sind aufgrund des extremen Wetters in diesen Gebieten rückläufig. In den Prärien bleibt es generell trocken und warm. Die Ernten in den Prärien sind aufgrund des früheren heißen und trockenen Wetters jetzt in großen Schwierigkeiten.

Wöchentliche malaysische Palmöl-Futures

Wöchentliche Chicagoer Sojabohnenöl-Futures

Wöchentliche Canola-Futures:

Baumwolle: Die Futures lagen am Freitag niedriger, aber auf Wochensicht deutlich höher, was auf eine starke Nachfrage und Fragen zum Angebot zurückzuführen ist. Der wöchentliche Bericht über die Exportverkäufe zeigte sehr starke Verkäufe, wobei China der größte Abnehmer war. Die Wochencharts deuten darauf hin, dass deutlich höhere Preise zu erwarten sind. Die Nachfrage nach US-Baumwolle ist nach wie vor sehr stark, und das ist eine gute Nachricht für die Verkäufer, da die starke Nachfrage auch weiterhin hohe Preise erwarten lässt. Es wird erwartet, dass die Nachfrage aus den asiatischen Ländern stark sein wird, da sich die Volkswirtschaften der Welt von den Covid-Sperren erholen. Analysten zufolge ist die Nachfrage nach wie vor sehr stark und wird wahrscheinlich auch in Zukunft auf hohem Niveau bleiben. Allerdings hat die Ausweitung der Delta-Variante den besseren Nachfragevorstellungen eine Pause verschafft, da befürchtet wird, dass die Volkswirtschaften hier und in der ganzen Welt wieder teilweise ins Stocken geraten könnten. Es wird eine gute US-Produktion erwartet.

Wöchentliche US-Baumwoll-Futures

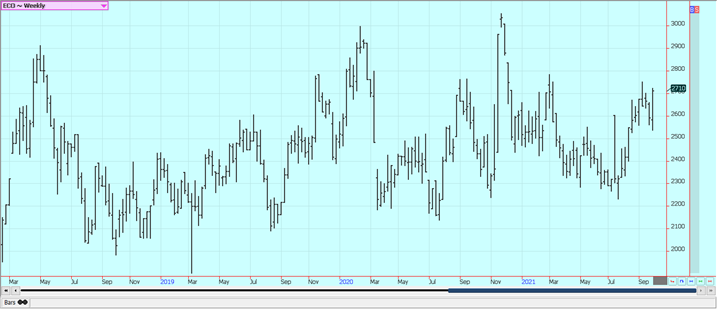

Gefrorener konzentrierter Orangensaft und Zitrusfrüchte: FCOJ schloss in der letzten Woche niedriger, und die Trends auf den Charts sind rückläufig, da das Wetter für die Produktion in der ganzen Welt im Allgemeinen gut bleibt. Witterungsbedingte Bedenken, insbesondere für Brasilien, aber auch für Florida und Mexiko, sind nach wie vor von Bedeutung. Der Bundesstaat Sao Paulo wurde vor einigen Wochen von einem Frost heimgesucht, und es gibt Berichte über erhebliche Verluste. Derzeit ist es warm und trocken, aber es wird etwas Regen vorhergesagt, und die Blüte wird in den nächsten Wochen möglich sein. Die Wetterbedingungen in Florida werden mit vereinzelten Regenschauern und annähernd normalen Temperaturen als überwiegend gut für die Kulturen eingestuft. Die mexikanischen Erntebedingungen in den zentralen und südlichen Gebieten werden als gut bezeichnet, da es geregnet hat, aber das frühere trockene Wetter könnte die Produktion beeinträchtigt haben. Die Gebiete im Nordosten Mexikos waren zu trocken, haben aber in den letzten Wochen gute Niederschläge erhalten, und der Rest des nördlichen und westlichen Mexikos wird als gut eingestuft. Florida befindet sich mitten in der Hurrikansaison, aber die Stürme sind bisher an dem Bundesstaat vorbeigezogen und die Erntebedingungen sind gut.

Wöchentliche FCOJ-Futures

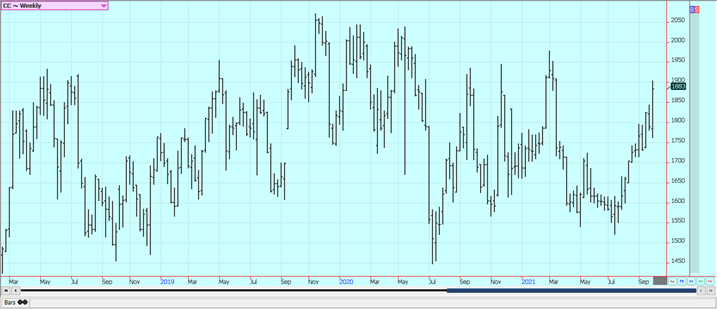

Kaffee: New York schloss letzte Woche höher und London etwas niedriger, da das knappe Angebot in den Ursprungsländern nach wie vor die wichtigste Grundlage ist. Es bleibt ein Bullenmarkt, da die Versorgung aus den Ursprungsländern unzureichend ist, und in New York kam es am Freitag zu explosiven Kursbewegungen, da die Stopps auf dem Weg nach oben getroffen wurden. New York hat Unterstützung durch den Mangel an Kaffee in Brasilien nach extremen Wetterereignissen gefunden. In Brasilien war es trocken und es herrschte starker Frost. Jetzt sind die Temperaturen warm, und für die nächste Woche ist Regen vorhergesagt, der die Bäume zum Blühen bringen soll. Niemand weiß genau, wie viel Regen in den Kaffeegebieten fallen wird, aber viele sagen, dass es nur vereinzelte Schauer geben wird. London hat Schwierigkeiten, Kaffee aus Vietnam zu beziehen, da es an Containern für den Transport des Kaffees aus dem Land mangelt und das Land unter dem Wiederauftreten der Covid-Epidemie leidet. Es wird erwartet, dass die vietnamesischen Kaffeeexporte in den ersten neun Monaten dieses Jahres gegenüber dem Vorjahr um 4,2 % auf 1,2 Millionen Tonnen zurückgehen werden. Die Preise in New York sind fest, da die derzeitige brasilianische Ernte langsam ausläuft. Für Südostasien sind nun vereinzelte Schauer vorhergesagt. Aus dem nördlichen Südamerika werden gute Bedingungen gemeldet, und aus Mittelamerika werden gute Bedingungen gemeldet. In Teilen Afrikas sollen die Bedingungen allgemein gut sein.

Wöchentliche New Yorker Arabica-Kaffee-Futures

Wöchentliche Londoner Robusta-Kaffee-Futures

Zucker: Sowohl in New York als auch in London fielen die Kurse am Freitag, lagen aber auf Wochensicht im Plus, und auf den Tages- und Wochencharts zeichnet sich ein neuer Aufwärtstrend ab. Die Händler erwarten leichte Lieferungen von Zucker gegen die NY-Kontrakte für Oktober. Man geht davon aus, dass die für den Kassamarkt verfügbaren Lieferungen eher gering sind. Das geringere Produktionspotenzial Brasiliens wirkt sich immer noch auf den Markt aus. Indien bietet nicht an, da die Weltmarktpreise weit unter den Inlandspreisen liegen. Die ISO hat festgestellt, dass dies das zweite Jahr mit einem weltweiten Produktionsdefizit sein wird, was größtenteils auf den Produktionsstopp in Brasilien zurückzuführen ist, der die Produktion einschränkte. Der Zuckerkonsum ist nach wie vor eher gering. Die Befürchtungen, dass die Covid-Krise zurückkehrt und die Wirtschaftstätigkeit und die Nachfrage einschränken könnte, sind nach wie vor präsent. Thailand rechnet mit einer verbesserten Produktion. Indien hat eine starke Produktion, aber die Inlandspreise sind trotz großer Vorräte höher als die Weltmarktpreise, so dass sich die Exporteure zurückhalten. Im Süden Brasiliens regnet es, was sich positiv auf die dortigen Ernten auswirken wird.

Wöchentliche New Yorker Welt-Rohzucker-Futures

Wöchentliche Londoner Weißzucker-Futures

Kakao: New York und London schlossen am Freitag wieder höher und lagen auch in dieser Woche höher, da man von einer geringeren westafrikanischen Produktion für das kommende Jahr ausgeht. Es wird zunehmend befürchtet, dass Ghana in diesem Jahr weniger produzieren wird. Ghana ist nach der Elfenbeinküste der zweitgrößte Produzent der Welt. Die Volkswirtschaften der Welt beginnen sich nach dem Covid wieder zu öffnen, und die offenen Volkswirtschaften geben der Nachfrage Auftrieb. In Westafrika hat es unterdurchschnittlich viel geregnet, und die Erntebedingungen werden im Moment als gut eingestuft, aber es gibt Bedenken wegen des fehlenden Regens. Eine trockenere Witterung wird für die bald beginnende Ernte von Vorteil sein. Für das kommende Jahr wird mit einer geringeren Produktion gerechnet. Es wird erwartet, dass die Kakaoproduktion in der Elfenbeinküste in der am 1. Oktober beginnenden Saison 2021/2022 um bis zu 11 % gegenüber dem Vorjahr zurückgehen wird.

Wöchentliche New Yorker Kakao-Futures

Wöchentliche Londoner Kakao-Futures

(Bildrechte Cover Foto: CJ via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

Der Handel mit Futures und Optionen birgt ein erhebliches Verlustrisiko und ist möglicherweise nicht für jeden geeignet. Die Bewertung von Termingeschäften und Optionen kann schwanken und infolgedessen können Kunden mehr als ihre ursprüngliche Investition verlieren. Der Inhalt dieser Website darf keinesfalls als ausdrückliches oder stillschweigendes Versprechen, Garantie oder implizite Zusage von oder seitens der PRICE Futures Group, Inc. ausgelegt werden, dass Sie Gewinne erzielen werden oder dass Verluste in irgendeiner Weise begrenzt werden können oder werden. Die Performance der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Die in diesem Bericht enthaltenen Informationen dienen ausschließlich zu Informationszwecken und stammen aus Quellen, die als zuverlässig gelten. Es wird keine Garantie irgendeiner Art impliziert oder gegeben, wenn versucht wird, Prognosen über zukünftige Bedingungen zu erstellen. Die Hebelwirkung, die durch den Margenhandel entsteht, kann sowohl für als auch gegen Sie arbeiten, und die Verluste können Ihre gesamte Investition übersteigen. Bevor Sie ein Konto eröffnen und handeln, sollten Sie sich gegebenenfalls von Ihrem Berater beraten lassen, um sicherzustellen, dass Sie die Risiken verstehen und die Verluste verkraften können.