Gloom Boom & Doom Report ist der merkwürdige Titel der Marktkommentarberichte von Marc Faber(www.gloomboomdoom.com). Herr Faber (geb. 1946), ein in der Schweiz geborener und ausgebildeter Wirtschaftswissenschaftler, ist bekannt für seine etwas kontroversen Ansichten und Markt-Calls, die sowohl große Treffer als auch spektakuläre Fehlschläge beinhalten. Er ist entweder liebevoll oder spöttisch als Dr. Gloombekannt .

Henry Kaufman (geb. 1927) ist nicht mit den beiden (ja, zwei Dr. Dooms) zu verwechseln. Mr. Kaufman ist der ursprüngliche Dr. Doom. Mr. Kaufman wurde in den 1970er Jahren als Chefökonom von Salomon Brothers berühmt. Er war bekannt für seine ätzende Kritik an der Wirtschaftspolitik der Regierung und für seine Marktprognosen, die oft goldrichtig waren. Seine beste Prognose kam im August 1982, als er voraussagte, dass die Märkte die Talsohle erreicht hätten. Das war der Beginn des langen Bullenmarktes (1982-2000), der mit dem Dot.com-Crash von 2000-2002 endete.

Der zweite und jüngere Dr. Doom ist Nouriel Roubini (geb. 1958), ein amerikanischer Wirtschaftswissenschaftler und Professor an der Stern School of Business der New York University und seiner eigenen Wirtschaftsberatungsfirma. Während seiner Karriere war er als leitender Ökonom des Council of Economic Advisors in der Administration von Präsident Clinton tätig und später im US-Finanzministerium als leitender Berater von Timothy Geithner, dem Finanzminister unter Präsident Obama. Roubini war einer der wenigen, die den Crash der Immobilienblase von 2007-2008 vorhersagten, der zum Finanzcrash von 2008 führte. Das brachte ihm damals den Beinamen Dr. Doom ein – nichtzu verwechseln mit dem ursprünglichen Dr. Doom Henry Kaufman.

Dr. Doom, Gloom und Doom! Es gibt viele andere, die diesen Namen ebenfalls verdienen. Manche nennen sie Permabären. Allerdings sollte man nicht davon ausgehen, dass alle Permabären sind, da es auch andere gibt, die den Titel Permabären verdient haben. Sogar Permabären sind bullisch über etwas.

Obwohl viele der Ansichten und Marktaufrufe der oben genannten Gruppe von Herren kontrovers und konträr sein können und oft nicht allgemein akzeptiert oder sogar von vielen bekannt sind, sollten sie auch nicht ignoriert werden. Wir haben viel von ihnen gelernt, ohne notwendigerweise alle ihre Ansichten zu übernehmen, die, wie wir bereits erwähnt haben, kontrovers sein können. Viele der Dinge, über die sie gesprochen haben, haben wir in unseren 50 Jahren in der Finanzwelt der Banken und Kapitalmärkte selbst gesehen und beobachtet.

Ich war ein Junior an den Kapitalmärkten, noch nicht aus den 20ern heraus, als wir an jedem Wort hingen, das Henry Kaufman damals in den 1970ern äußerte. Ich kann mich noch gut an die Ehrfurcht erinnern, die ich empfand, als ich zum ersten Mal einen Fuß auf den Handelssaal von Solomon Brothers in New York setzte, einer Firma, die in Michael Lewis‘ Buch “ Liar’s Poker“ von 1989 unsterblich gemacht wurde und die Tom Wolfe 1987 zu seinem Buch “ Das Feuer der Eitelkeiten “ inspirierte . Solomon Brothers, das in den 1980er Jahren als Solomon Inc. Teil der Phibro Corp. wurde, wurde 1998 von der Travelers Group übernommen, nachdem es in den 1990er Jahren zu einer Reihe von Skandalen bei Staatsanleihen gekommen war. Travelers ging schließlich in der Citicorp auf, die wiederum Teil der Citigroup wurde, die zuletzt als13. größtes Bankenkonglomerat der Welt geführt wurde. Solomon Brothers, wo der Ausdruck „Big Swinging Dick“ geboren wurde.

Wir haben unsere Auswahl an Untergangsthemen – sei es die mysteriöse Arbeitsweise der Federal Reserve (Fed) oder unserer eigenen Bank of Canada (BofC); die Blasen in den Aktien-, Anleihe-, Sammlerstück-, Kryptowährungs- und Immobilienmärkten; die massive weltweite Verschuldung von Regierungen, Unternehmen und Haushalten; die Gefahren der steigenden Einkommens- und Vermögensungleichheit; die Umweltzerstörung des Planeten, einschließlich der negativen Auswirkungen des Klimawandels und der Überbevölkerung; die globalen geopolitischen Spannungen zwischen den USA/China/Russland, die die Weltwirtschaft gefährden.USA/China/Russland, die zum Dritten Weltkrieg führen könnten; die politische Polarisierung in den westlichen Nationen, insbesondere in Nordamerika und der Eurozone, die im Extremfall zu Bürgerkriegen oder Putschversuchen, dem Aufstieg populistischer Parteien und dem Niedergang der Demokratie führen könnte; und eine Pandemie, die noch nicht ausgestanden ist, aber bereits weitreichende Auswirkungen hat. Viele dieser Themen haben sich durch unsere eigenen Kommentare gezogen und sind auch heute noch präsent.

Es mag schockierend sein, zu erfahren, dass der S&P 500 zum 36-fachen des Nettogewinns nach 12 Monaten gehandelt wird. Normal, oder zumindest das, was als normal angesehen wird, liegt nach unserem Verständnis bei etwa 20. Das würde den S&P 500 auf etwa 2.800 bis 3.000 bringen, nicht auf den aktuellen Wert von fast 4.200. Das ist ein Einschnitt von fast 30%. Das KGV liegt bei 42,75, während der historische Mittelwert bei etwa 15 liegt. Andere Indizes wie der Russell 2000 stehen noch schlechter da. Dennoch scheint der Markt von all dem nicht allzu sehr beunruhigt zu sein und viele rufen dazu auf, dass die Märkte noch höher steigen.

Wenn die Fed den Rücken frei hat, hat der Markt keine Angst. Wir sehen das am jetzt fallenden VIX Volatilitätsindex, der weiter nach unten geht, während der Markt weiter steigt. Jeder weiß, dass die Fed die Zinssätze nicht erhöhen kann, da die Kosten für die Wirtschaft zu hoch wären. Die Fed sitzt in der Falle, wie jede andere Zentralbank auch. Jeder weiß, dass die Wahrscheinlichkeit gering ist, dass die Fed ihr Anleihekaufprogramm von 120 Milliarden Dollar/Monat, 1,44 Billionen Dollar/Jahr, zurückfährt; dieses Programm wird nicht so bald enden, da es die Märkte stören würde. Und jeder weiß, dass es so etwas wie „Crowding Out“ an den Anleihemärkten nicht gibt, da die Fed einen hohen Anteil der Staatsanleihen aufkauft. Mit Janet Yellen, der ehemaligen Fed-Vorsitzenden (2014-2018), als Finanzministerin, weiß jeder oder vermutet zumindest, dass die Fed unter Jerome Powell und das Finanzministerium an der Hüfte verbunden sind. In Kanada ist es nicht ganz so gemütlich, da die BofC direkt dem Parlament unterstellt ist und nicht der jeweiligen Regierung. Die BofC kauft weiterhin einen hohen Anteil der Anleihen der kanadischen Regierung, also auch kein „Crowding Out“ in Kanada.

All dies bedeutet nicht, dass der Markt keine periodischen Korrekturen haben kann. Die Geschichte lehrt uns jedoch, dass Blasenmärkte eher mit Tränen enden – und nicht mit Tränen der Freude. Die untenstehende Grafik ist nur ein Beispiel für Blasen, die seit 1900 aufgetreten sind. Beachten Sie, dass die meisten von ihnen nach 1970 stattfanden, zeitgleich mit dem Ende des Goldstandards im August 1971 und dem Beginn von Fiat-Währungen. Historisch gesehen hat Fiat-Geld immer wieder versagt. Eine Fiat-Währung wird jedoch nie auf Null gehen, solange ihre Nutzer darauf vertrauen, dass sie sie gegen Waren und Dienstleistungen eintauschen können und dies auch in Zukunft tun werden. Wenn dieses Vertrauen verloren geht, wird die Währung scheitern. Solide Vermögenswerte wie Gold haben seit Menschengedenken überlebt. Gold, zusammen mit Silber, wurde mindestens seit 800-750 v. Chr. als Geld verwendet.

Blasen und Crashs 1900-Gegenwart

| Blase | Tränen der Freude % | Crash | Nur Tränen |

| Dow Jones Industrials „Roaring Twenties“ 1921-1929 | 467% | Die Große Depression 1929-1932 | (89)% |

| Gold 1970-1980 | 2,276% | 1980–1982 | (64)% |

| Silber 1971-1980 | 3,099% | 1980–1982 | (88)% |

| Taiwan TSEC 1982-1990 | 2,786% | 1990 | (82)% |

| Japan TKN 1972-1989 | 1,873% | 1989–2003 | (80)% |

| Bre-X 1995-1996 | 13,305% | 1996–1997 | (100)% |

| NASDAQ dot.com-Blase 1990-2000 | 2,748% | 2000–2002 | (83)% |

| China SSEC 2005-2007 | 502% | 2007–2008 | (72)% |

| SP Häuslebauer – Immobilienblase 1990-2005 | 2,944% | Die Große Rezession 2005-2009 | (88)% |

| Bitcoin 2014-2017 | 4,631% | 2017–2018 | (84)% |

| S&P 500 2009-heute | 527% | ? | ? |

| Bitcoin 2018-gegenwärtig | 1,946% | ? | ? |

| Netflix (NFLX) 2009-gegenwärtig | 9,186% | ? | ? |

Anmerkung: Aktuell bedeutet, dass sie noch steigen und noch höher gehen könnten.

Dr. Doom junior Nouriel Roubini schrieb kürzlich, dass dieser Markt in Tränen enden wird. Die Leute jagen Regenbögen mit Dingen wie GameStop (GME) und dem Kryptowährungswahn (Dogecoin, jemand? – ist seit dem 28. Januar 2021 um 4.167% gestiegen und lag in der Spitze bei 6.278%). Er ist besorgt über die massive Vermögensungleichheit, bei der die unteren 50 % der Bevölkerung (USA) weniger als 1 % des Vermögens halten, während die oberen 10 % 88 % und die oberen 1 % 51,8 % halten.

In den letzten dreißig Jahren sind die folgenden Namen (Liste nur teilweise) für immer verschwunden: Merrill Lynch, Solomon Brothers, Drexel Burnham Lambert, Bear Stearns, EF Hutton, Lehman Brothers. Über 5.000 Banken sind seit 1999, als Glass-Steagall aufgehoben wurde, verschwunden oder gescheitert. Glass-Steagall war ein Gesetz, das 1933 auf dem Höhepunkt der Großen Depression geschaffen wurde, um Geschäfts- und Investmentbanking-Aktivitäten zu trennen und Wertpapierfirmen und Investmentbanken daran zu hindern, Einlagen anzunehmen. Geschäftsbanken wurden in dem, was sie im Wertpapier- und Investmentbanking tun konnten, eingeschränkt. Damit sollte eine Konzentration verhindert und hoffentlich eine weitere Große Depression vermieden werden.

Heute werden die USA von vier Bankenriesen dominiert: JP Morgan Chase, Bank of America, Wells Fargo und Citigroup. Weit hinter ihnen, aber immer noch sehr bedeutend, sind Goldman Sachs und Morgan Stanley. In Kanada sind die vier Säulen – Bankwesen, Brokerage einschließlich Investmentbanking und Wertpapierhandel, Trusts und Versicherungen – weitgehend (seit den 1980er Jahren) in den fünf großen Bankenriesen verschwunden: RBC, TD, BNS, BMO und CIBC, und in geringerem Maße NBC.

Heute blicken sie, zumindest in den USA, auf die steigende Zahl der Impfungen, den Rückgang der COVID-Fälle sowie auf Billionen von Dollar an Staatsausgaben und eine entgegenkommende Federal Reserve, die angedeutet hat, dass sie ihre Taktik nicht ändern wird, bis die Wirtschaft Vollbeschäftigung erreicht. Die USA meldeten für das erste Quartal ein BIP-Wachstum von 6,4 % auf Jahresbasis, was über dem Konsens von 6,1 % und über 4,3 % im vierten Quartal 2020 liegt. Die glücklichen Tage sind wieder da. Bring on the „Roaring Twenties“. Der Aktienmarkt ist gestiegen, der US-Dollar ist gestiegen und die Anleiherenditen sind gestiegen. Die Erwartungen wachsen, dass das BIP-Wachstum für 2021 laut Goldman Sachs bei bis zu 7% liegen könnte. Nicht einmal die erwarteten Steuererhöhungen für Wohlhabende und Konzerne werden das stoppen. Feiern wie im Jahr 1999.

Inzwischen liegt der Mindestlohn in den USA seit 2009 bei 7,25 Dollar. Das ist heute weniger als zu jedem anderen Zeitpunkt seit 1950 auf inflationsbereinigter Basis. Im Jahr 1980 betrug der Mindestlohn zum Beispiel 3,10 Dollar. Der heutige Mindestlohn von 7,25 Dollar würde inflationsbereinigt 2,26 Dollar im Jahr 1980 entsprechen. Ein Mindestlohnempfänger bräuchte heute mindestens $10/Stunde, um so gut gestellt zu sein, wie er es 1980 gewesen wäre.

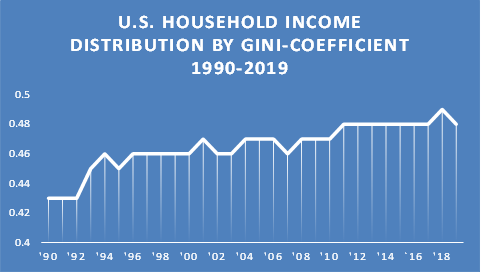

Die USA haben einen der höchsten Gini-Koeffizienten der Welt, etwa gleichauf mit Guatemala und höher als jede entwickelte Nation in der G7 oder der OECD. Der Gini-Koeffizient ist ein Maß für die Einkommensverteilung innerhalb einer Bevölkerung und misst sowohl die Einkommens- als auch die Vermögensungleichheit. Ein Gini-Wert von 1 würde absolute Ungleichheit bedeuten, während ein Gini-Wert von 0 absolute Gleichheit bedeuten würde.

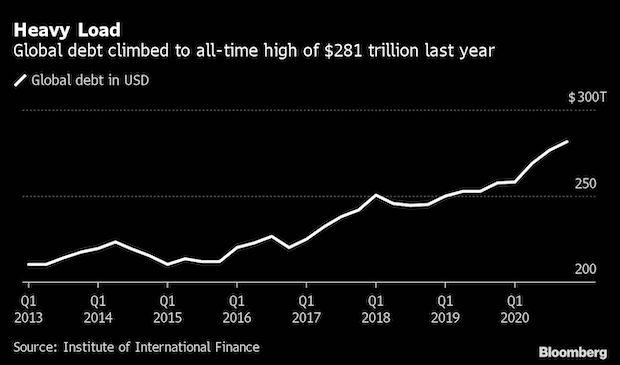

Die globale Verschuldung ist vor allem seit dem Ausbruch der Pandemie im Steigen begriffen. Im letzten Jahr ist die globale Verschuldung auf $281 Billionen (Regierungen, Unternehmen [finanzielle und nicht-finanzielle] und Haushalte) bis Q4 2020 angestiegen. Es wird erwartet, dass im Jahr 2021 mindestens 92 Billionen $ hinzukommen werden. Die globale Verschuldung im Verhältnis zum BIP liegt jetzt bei 356 % und wird weiter steigen. In den letzten Monaten sind die Renditen gestiegen und haben einige Kreditnehmer möglicherweise an den Rand gedrängt. Die Verschuldung im Verhältnis zum BIP ist in Frankreich, Griechenland, Spanien, China, der Türkei und Korea stark angestiegen. Mehr als 50 % der Unternehmensschulden in den USA haben ein Rating von BBB oder niedriger. Unternehmen außerhalb des Finanzsektors sind während der Pandemie von staatlichen Rettungsmaßnahmen abhängig geworden, was sie letztlich anfälliger macht oder das Risiko birgt, zu Zombie-Unternehmen zu werden. Hohe Schuldenquoten wurden in Peru, Indien und Südafrika verzeichnet. Das Risiko der Zahlungsunfähigkeit von Staaten steigt. In den Entwicklungsländern haben sich riesige Mengen an Schulden angehäuft, die auf US-Dollar lauten, was zu potenziell weiteren Problemen führen kann, wenn ihre Währungen gegenüber dem US-Dollar fallen.

Die Verschuldung des privaten Nicht-Finanzsektors liegt jetzt bei 165 % des BIP. Viele Ökonomen bezeichnen dies als unhaltbar. Die Staatsverschuldung liegt weltweit bei 105 % des BIP und ist von 88 % im Jahr 2019 gestiegen. Ende 2021 könnte sie sogar noch höher sein. Die Haushalte, vor allem in Ländern wie Kanada, haben immer mehr Schulden aufgenommen, da sie den Immobilienmarkt in die Höhe treiben, wodurch ein Immobilienmarkt-Crash droht.

Eine hohe Verschuldung ist überall eine Wachstumsbremse. Es werden immer mehr Schulden benötigt, um einen zusätzlichen $1 des BIP zu kaufen. Die Frage ist, wo ist die Grenze und was passiert, wenn allen „die Spur ausgeht“? Die Bundesverschuldung der USA im Verhältnis zum BIP liegt jetzt bei 130%. Sie ist jetzt fast höher als am Ende des Zweiten Weltkriegs. Sogar das CBO sagt voraus, dass das US-Wachstum im nächsten Jahrzehnt weitgehend unter 2% liegen wird, trotz der rosigen Prognosen für 2021. Bei Depressionen geht es immer um einen Schuldenkollaps.

Dr. Doom, Gloom und Doom könnten Cassandras sein – und wenn dem so ist, wären wir gut beraten, ihre Gedanken zu beherzigen.

Die Pandemie wütet weiter!

Indien scheint sich in einer kompletten Kernschmelze zu befinden. Routinemäßig verzeichnet die Welt jeden Tag offiziell über 800 Tausend neue Fälle, wobei die Hälfte davon aus Indien kommt. Indiens Gesundheitssystem ist am Zusammenbrechen. Unterzählungen sind weder neu noch ungewöhnlich, aber einige Modellrechnungen gehen davon aus, dass die tatsächliche Zahl der Fälle und Todesfälle in Indien zwei- bis fünfmal höher ist als die offiziell gemeldete. Das Fünffache würde Indiens tägliche Fallzahl näher an 2 Millionen bringen, jeden Tag rund um die Uhr. Einige haben sogar postuliert, dass sie mehr als 30-mal höher ist. Die Krematorien sind rund um die Uhr überlastet. Der weltweite 7-Tage-Durchschnitt liegt bei etwa 880 Tausend und 13.500 Toten. Hier in Nordamerika scheinen die USA die Dinge einigermaßen unter Kontrolle zu haben, denn der 7-Tage-Durchschnitt liegt nur noch bei 55.000 im Vergleich zu 255.000 im Januar. Die Zahl der täglichen Todesfälle liegt bei etwa 700 im Vergleich zu fast 3.500 täglich im Januar. Aber könnte es eine tödliche vierte Welle geben? Es ist möglich. In Kanada könnten die Fälle ihren Höhepunkt erreicht haben, da der Sieben-Tage-Durchschnitt von etwa 8.600 täglich auf unter 8.000 täglich gefallen ist. Die Zahl der täglichen Todesfälle liegt mit etwa 50 deutlich unter dem 7-Tage-Durchschnitt von 160 pro Tag, der im Januar verzeichnet wurde.

Sonntag, 2. Mai 2021 – 14:24 GMT

Welt

Anzahl der Fälle: 152,990,870

Anzahl der Todesfälle: 3.209.245

U.S.A.

Anzahl der Fälle: 33,147,007

Anzahl der Todesfälle: 590.721

Kanada

Anzahl der Fälle: 1,227,035

Anzahl der Todesfälle: 24.261

Quelle: www.worldometers.info/coronavirus

Chart der Woche

Alle Indizes, Rohstoffe, Aktien und mehr weisen Zyklen auf. Geschäfts- und Wirtschaftszyklen werden seit langem von Ökonomen identifiziert. Technische Analysten verschiedener Couleur haben Zyklen in Aktienmärkten, Rohstoffen und mehr untersucht. Einer der ersten, der Beobachtungen über Zyklen in einem Buch zusammenfasste, war Nicholas Kondratiev, ein russischer Wirtschaftswissenschaftler (1892-1938), der den Auftrag hatte, westliche kapitalistische Ökonomien im Russland der 1920er Jahre zu untersuchen. Seine Studie stellte die Theorie auf, dass kapitalistische Gesellschaften über 50-60 Jahre hinweg Zyklen von Boom und Bust durchliefen. Seine Studie erlangte sowohl in der Sowjetunion als auch anderswo Anerkennung. Aber seine Studien wurden von den Mainstream-Ökonomen weitgehend abgelehnt, und die russische Führung war mit seiner Studie nicht ganz einverstanden, weil sie zeigte, dass auch kommunistische Gesellschaften ähnliche Zyklen durchliefen. Infolgedessen wurde er 1930 verurteilt und in den Gulag geschickt und 1939 wurde er hingerichtet.

Aber seine Studien lebten weiter und viele andere haben sie verbessert, während andere ihre eigene Sichtweise der Zyklen entwickelt haben. Martin Armstrong(www.armstrongeconomics.com) ist ein Konjunkturprognostiker, der vor allem für sein Economic Confidence Model bekannt ist, dessen Modelle auf der Anzahl π. Pi ist definiert als das Verhältnis des Umfangs eines Kreiseszu seinem Durchmesser, und es gibt auch verschiedene äquivalente Definitionen.

Armstrongs Theorie besagt, dass es am Ende eines jeden Zyklus eine Krise gibt, nach der sich das wirtschaftliche Klima verbessert. Sein Zyklus basiert auf 8,6 Jahren (π * 1.000 = 3.140 Tage). Armstrongs Studie kommt zu dem Schluss, dass die Welle von 8,6 Jahren 6 Wellen durchläuft, was eine lange Welle von 51,6 Jahren ergibt – eine Zahl, die den Kondratiev-Wellen verblüffend nahe kommt. Die Welle von 51,6 Jahren kombiniert sich zu 6 langen Wellen oder 309,6 Jahren. Armstrong glaubt, dass wir uns dem Ende der6. langen Welle nähern, die von den Anfängen des Römischen Reiches datiert (1.857,6 Jahre). Am Ende jeder Welle gibt es Depressionen und sogar große gesellschaftliche Veränderungen. Armstrongs Modell ist ein Wirtschaftsmodell und nicht unbedingt ein Aktien-, Anleihen- oder Rohstoffmodell.

Wir haben oft die Zyklen des Goldes bemerkt. Wir haben diese speziellen Zyklen zum ersten Mal von Ray Merriman(www.mmacycles.com) gesehen, der seine eigene Arbeit über Zyklen von Aktienmärkten, Anleihen, Währungen und Rohstoffen hat. Gold ist erst seit 1971 frei handelbar, als die Welt den Goldstandard aufgab. Folglich gibt es nicht viele Beobachtungen. Es gibt nur wenige Beispiele für lange Zyklen, aber Merriman hat festgestellt, dass der längste Zyklus von Gold einer von etwa 23,5 Jahren ist. Bisher wurde einer im Jahr 1976 beobachtet, gefolgt von einem doppelten Boden in den Jahren 1999 und 2001 (beschriftet mit 3a und 3b in der obigen Grafik). Das bedeutet, dass der nächste Zyklus zwischen 2023 und 2025 fällig ist, mit einer größeren Spanne von 2020-2027. Alle Zyklen werden von Tiefpunkt zu Tiefpunkt oder von Tiefpunkt zu Tiefpunkt gemessen. Spitzen neigen dazu, entweder nach links, rechts oder in der Mitte zu verlaufen.

Zyklen neigen dazu, sich in Hälften oder Drittel aufzuteilen. Der 23,5-Jahres-Zyklus unterteilt sich entweder in drei 7,83-Jahres-Zyklen oder zwei 11,75-Jahres-Zyklen. Es ist nicht ungewöhnlich, beides zu beobachten. Der 7,83-Jahres-Zyklus hat eine Spanne von 7-9 Jahren, während der 11,75-Jahres-Zyklus eine Spanne von 10-13,5 Jahren haben würde. Wir beobachten wichtige Tiefststände in den Jahren 2008 und 2015. Der erste Tiefpunkt im Oktober 2008 lag etwa 7,7 Jahre vom Tiefpunkt 2001 entfernt. Der zweite Tiefpunkt im Dezember 2015 lag etwa 7,2 Jahre vom Tiefpunkt im Oktober 2008 entfernt. Es gab auch einen wichtigen Crash-Tiefpunkt im Juni 2013, der zufällig 12,3 Jahre vom Tiefpunkt 2001 entfernt war. Das deutet darauf hin, dass das nächste Tief des 7,83er-Zyklus irgendwann zwischen Februar 2023 und Juni 2024 fällig ist, und das sollte auch unser 23,5-jähriges Zyklustief sein.

Das 7,83-Jahres-Zyklustief unterteilt sich in drei 31,3-Monats-Zyklustiefs (Bereich 26-37 Monate) oder zwei 47-Monats-Tiefs (Bereich 42-52 Monate). Wiederum könnte es beides sein. Ein wichtiges Tief wurde im August 2018 gesehen, das etwa 32 Monate vom Tief im Dezember 2015 entfernt lag. Dies scheint zu einem 31,3-Monats-Tief zu passen. Ein zweites wichtiges Tief wurde im März 2020 gesehen, das 51 Monate vom Tief im Dezember 2015 entfernt lag. Dies scheint gut mit dem 47-Monats-Tief des Zyklus zu passen. Ein 31,3-Monats-Tief ist als nächstes im April 2021 +/- 5 Monate fällig. Wir haben uns in den letzten fünf Monaten in diesem Bereich befunden. Sobald dieses Tief bestimmt ist, sollte eine weitere starke Rallye einsetzen.

Dieses Tief könnte bereits erreicht sein, solange das Tief vom 8. März 2021 bei 1.673 $ bestehen bleibt. Da wir noch nicht aus dem Bereich des 31,3-monatigen Zyklustiefs heraus sind, könnte es in den nächsten Monaten noch zu einem Retest oder einem Doppelboden des März-Tiefs kommen. Solange die $1.673 halten, ist das Tief wahrscheinlich erreicht, wenn auch noch nicht bestätigt. Wie wir in unserem Gold-Kommentar anmerken, wird das Tief bestätigt werden, sobald wir vollständig über $1.860 und vorzugsweise über $1.900 steigen.

Wichtige Unterstützung liegt jetzt unten bei $1.700 mit wichtiger Unterstützung bei $1.750. Die sehr langfristige Unterstützung liegt unten bei 1.290/$1.300. Wenn die Zyklen korrekt sind, sollten wir eine starke Rallye in die zweite Jahreshälfte sehen. Die Frage ist nur, wie hoch? Sobald neue Höchststände über dem Hoch vom August 2020 bei 2.089 $ erreicht werden, liegen mögliche Ziele bei bis zu 2.500 $ mit einem Mindestziel von knapp unter 2.200 $. Ein Scheitern unter 2.089 $ wäre sehr negativ und würde uns sagen, dass der 7,83-Jahres-Zyklus seinen Höhepunkt erreicht hat. Was dann folgen könnte, wäre der steilste Rückgang für Gold seit 2013.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Ende Apr 30/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.181,17 (neue Höchststände) | flach | 11.3% | nach oben | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 33,874.85 | (0.5)% | 10.7% | aufwärts | auf | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 15.347,00 (neue Höchststände) | 1.4% | 22.7% | aufwärts | aufwärts | aufwärts | |

| NASDAQ | 12,888.28 | 13.962,68 (neue Höchststände) | (0.4)% | 8.3% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 19.108,33 (neue Höchststände) | flach | 9.6% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 955.26 | 2.7% | 9.1% | neutral | aufwärts | aufwärts | |

| S&P 600 | 1,118.93 | 1,345.54 | (0.3)% | 20.3% | aufwärts | hoch | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,277.01 | (0.6)% | 6.4% | aufwärts | auf | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 56,208.60 | 13.0% | 95.3% | neutral | aufwärts | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 274.99 | (5.3)% | (8.2)% | neutral | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 294.49 | (5.9)% | (6.6)% | neutral | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury Bond Rendite | 0.91 | 1.63% | 4.5% | 79.1% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.55% | 2.7% | 127.9% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.47% | 5.0% | 86.1% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1.25% | 5.9% | 160.4% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 91.27 | 0.5% | 1.5% | abwärts | runter | runter | |

| Kanadische $ | 0.7830 | 0,8140 (neue Höchststände) | 1.5% | 3.9% | nach oben | aufwärts | aufwärts | |

| Euro | 122.39 | 120.25 | (0.6)% | (1.8)% | auf | hoch | aufwärts | |

| Schweizer Franken | 113.14 | 109.49 | flach | (3.2)% | aufwärts | abwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 138.22 | (0.4)% | 1.1% | neutral | aufwärts | aufwärts | |

| Japanischer Yen | 96.87 | 91.49 | (1.3)% | (5.6)% | neutral | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,767.70 | (0.6)% | (6.7)% | aufwärts | abwärts | aufwärts | |

| Silber | 26.41 | 25.87 | (0.8)% | (2.0)% | neutral | aufwärts (schwach) | aufwärts | |

| Platin | 1,079.20 | 1,205.20 | (2.3)% | 11.7% | aufwärts | hoch | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2.959,60 (neue Höchststände) | 3.4% | 20.6% | aufwärts | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4,47 (neue Höchststände) | 3.0% | 27.0% | aufwärts | aufwärts | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 63.58 | 2.3% | 31.0% | aufwärts | hoch | auf | |

| Naturgas | 2.54 | 2.93 | 3.9% | 15.4% | aufwärts | hoch | aufwärts |

Quelle: www.stockcharts.com, David Chapman

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

Sell in May and go away. So lautet das alte Sprichwort. Die schlechtesten sechs Monate des Jahres sind angeblich die Monate Mai bis Oktober. Die durchschnittliche Rendite seit 1950 für den S&P 500 beträgt 0,6% vs. 7,2% für die besten sechs Monate November bis April. 43 von 70 Jahren waren von Mai bis Oktober im Plus, gegenüber 55 von 70 für November bis April. Der Mai ist nicht gerade ein Spitzenmonat, er ist derneuntbeste Monat des Jahres für den DJI und derachtbeste Monat für den S&P 500. Der NASDAQ schneidet besser ab, da er der5. beste Monat ist. Ein abgehackter Monat könnte unsere Erwartung sein. In Anbetracht all der guten Wirtschaftszahlen der vergangenen Woche (die später besprochen werden) und des riesigen Konjunkturpakets könnte man erwarten, dass die Märkte positiv reagieren würden. Nun, das taten sie nicht wirklich. Der S&P 500 erreichte ein neues Allzeithoch, schloss aber flach; der Dow Jones Industrials (DJI) erreichte kein neues Allzeithoch und schloss mit einem Minus von 0,5 %; der Dow Jones Transportations (DJT) wich ein wenig ab, erreichte ein neues Allzeithoch und schloss mit einem Plus von 1,4 %; der NASDAQ erreichte schließlich ein neues Allzeithoch (knapp) und schloss dann mit einem Minus von 0,4 %. Der Small Cap S&P 600 verzeichnete keine neuen Höchststände und schloss mit einem Minus von 0,3 %.

In Kanada erreichte der TSX Composite neue Allzeithochs, schloss aber ebenfalls flach. Der TSX Venture Exchange (CDNX) legte im Wochenverlauf um 2,7 % zu und war damit der beste Performer der Woche. In der EU legte der Londoner FTSE um 0,6 % zu, der Pariser CAC 40 erreichte mit einem Plus von 0,2 % ein neues Allzeithoch, während der deutsche DAX um 0,9 % fiel und keine neuen Höchststände erreichte. In Asien fiel der chinesische Shanghai Index (SSEC) um 0,8% und der japanische Tokyo Nikkei Dow (TKN) überschlug sich weiterhin und verlor 0,7% auf Wochensicht. Der MSCI World Index erreichte keine neuen Höchststände und fiel um 0,6%.

Gab es einen Star in der vergangenen Woche? Nun, ja: Bitcoin erholte sich, gewann 13,0% auf $56,208 und drohte wieder einmal, neue Allzeithochs zu erreichen. Dogecoin erholte sich auf 37 Cent und stieg um 47% in der Woche. Wir werden weiter beobachten, um zu sehen, ob sie wieder neue Allzeithochs erreichen oder sich überschlagen und scheitern.

Angesichts all der großartigen Zahlen der letzten Woche – BIP, Einkommen, Ausgaben usw. – hätten wir gedacht, dass die Märkte einfach steigen würden. Nö. Stattdessen scheint es „Verkaufen bei Neuigkeiten“ zu werden. Und es wurde bekannt gegeben, dass es einen weiteren Ausgabenplan namens America Families Plan gibt, der zusätzliche $1,8 Billionen an Ausgaben vorsieht. Das Programm würde die Ausgaben für Medizin und Gesundheit verbessern, einschließlich Obamacare sowie kostenlose Studiengebühren für Community Colleges für zwei Jahre. Wird es verabschiedet? Das bleibt abzuwarten.

Technisch gesehen ist der Markt in der Lage, wieder neue Höchststände zu erreichen, da der April über dem März geschlossen hat. Aber angesichts des Ausverkaufs im Angesicht all dieser positiven Nachrichten ist das sehr unsicher. Also, wir werden sehen. Unabhängig davon: Selbst wenn wir im Mai ein neues Hoch erreichen sollten, könnte es zu einer Korrektur kommen. Wir sind hier vorsichtig. Wir sind einfach zu nah an den oberen Kanälen bzw. an diesen, um von hier aus starke Anstiege zu rechtfertigen. Eine Sache, der all die guten Nachrichten geholfen haben, ist der US-Dollar, der sich in der vergangenen Woche erholt hat (obwohl er weiterhin im Minus liegt) und die Anleiherenditen, die in der vergangenen Woche sprunghaft angestiegen sind. Es dreht sich alles um Kapitalflüsse und im Moment zieht eine starke US-Wirtschaft Gelder aus anderen Ländern an.

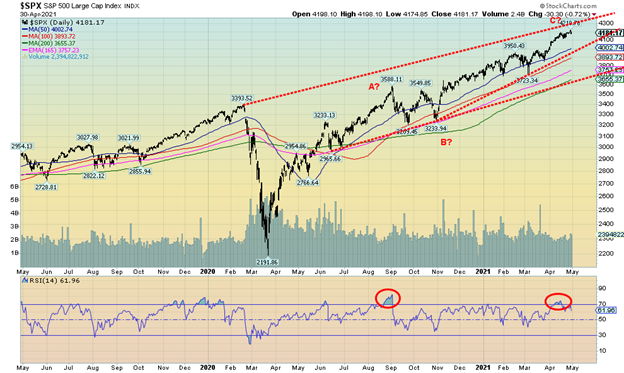

Der S&P 500 scheint sich immer noch innerhalb eines potenziellen aufsteigenden Keildreiecks zu befinden, aber die Unterseite des Dreiecks liegt bei 3.975, was einen Rückgang von 200 Punkten bedeuten würde. Das deckt sich auch ziemlich gut mit dem 50-Tage-MA. Sobald dieser unterschritten wird, sollte sich der Rückgang in Richtung des 200-Tage-MA fortsetzen, der derzeit bei 3.655 liegt, was einem Rückgang von 12,5 % vom aktuellen Niveau entspricht. Werden wir so stark fallen? Nicht unbedingt. Es gibt eine Zwischenunterstützung bei 3.700 und 3.800. Ein Durchbruch unter 3.600 könnte eine Panik auslösen. Wir haben im März eine kleine Korrektur von 6% gesehen. Wir erwarten, dass die nächste Korrektur etwas steiler ausfallen könnte. Neue Hochs sind möglich, aber ein Rückgang von neuen Hochs wäre in jedem Fall gleich. Wir stellen fest, dass wir oberhalb des März-Hochs geschlossen haben, was das Potenzial für ein weiteres neues Hoch im Mai offen lässt. Das Hoch in der vergangenen Woche lag bei 4.219.

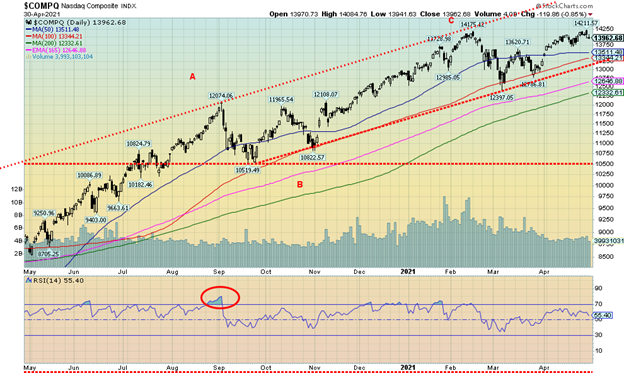

Der NASDAQ hat es endlich geschafft. Neue Allzeithochs, knapp. Das Hoch lag bei 14.211 vs. 14.175 im Februar. Es hielt nicht lange an. Der NASDAQ kehrte um und schloss die Woche um 0,4% niedriger. Die FAANGs waren eine gemischte Tüte. Facebook kletterte um 8,0% auf ein neues Allzeithoch, nachdem es starke Gewinne gemeldet hatte. Apple fiel jedoch um 2,1%, während Amazon um 3,8% auf ein neues Allzeithoch zulegte. Netflix erholte sich mit einem Plus von 1,6% und Google sprang um 4,1% auf ein neues Allzeithoch. Microsoft erreichte ebenfalls neue Allzeithochs, kehrte aber um und schloss die Woche mit einem Minus von 3,4%. Tesla kehrte sich um und schloss 2,7% niedriger, und Twitter erlitt mit einem Minus von 17,6% einen schweren Schlag. Die große Value-Aktie Berkshire Hathaway erreichte ebenfalls ein neues Allzeithoch und legte in der Woche um 0,9% zu.

Das Erreichen eines neuen Allzeithochs war großartig, aber dann den Rückwärtsgang einzulegen und niedriger zu schließen war nicht so großartig. Ist das Hoch schon erreicht? Schwer zu sagen, noch nicht. Das erste Anzeichen wäre ein Durchbruch unter 13.700. Aber es wird nicht schlimmer, bis der NASDAQ unter 13.100 bricht. Das würde den Aufwärtstrend vom September brechen. Angesichts der Umkehr und des niedrigeren Wochenschlusses muss sich der NASDAQ schnell erholen und neue Höchststände über 14.211 erreichen. Andernfalls könnte es zu einem Top kommen.

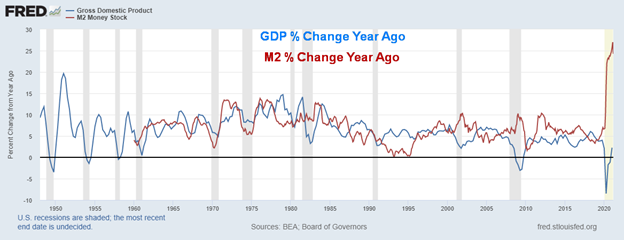

BIP und M2 % Veränderung zum Vorjahr

Das US-BIP stieg im ersten Quartal um 6,4% nach einem Anstieg von 4,3% im vierten Quartal 2020. Damit wurden die Markterwartungen von 6,1% übertroffen. Das BIP ist nun um 2,3% gegenüber dem Vorjahresquartal gestiegen, der beste Anstieg seit Q1 2020. Ist die Rezession also vorbei? Nun, sie wurde noch nicht als beendet bezeichnet, da die offizielle Definition zwei aufeinanderfolgende Quartale vorsieht. Wir müssen einen weiteren Anstieg in Q2 sehen. Der Anstieg sollte keine Überraschung sein, da M2 im Vergleich zum Vorjahr um 21,2 % gestiegen ist. Das BIP hat nun 22,1 Billionen Dollar erreicht, während M2 bei 20,3 Billionen Dollar liegt. Die US-Staatsverschuldung hat $28,3 Billionen erreicht. Der Anstieg des BIP hat dazu beigetragen, dass das Verhältnis der Bundesschulden zum BIP von 130,0% auf 127,7% gesunken ist. Um all dies in die richtige Perspektive zu rücken, sollten Sie bedenken, dass M2 im vergangenen Jahr um $3,6 Billionen und die Bundesverschuldung um $5,0 Billionen gestiegen ist, bei einem Zuwachs von weniger als $0,5 Billionen des BIP. Mit anderen Worten, es brauchte $7,20 von M2 und $10,00 der Bundesschulden, um $1 des BIP zu produzieren. Das ist nicht nachhaltig. Kein Wunder, dass der Fed-Vorsitzende Jerome Powell sagte, „wir haben noch einen langen Weg vor uns“. Die Zahl der Arbeitsplätze liegt immer noch unter 8,4 Millionen vor der Pandemie. Und das trotz Rekordausgaben, Rekord-M2 und Rekordverschuldung. M2 ist so stark angestiegen wie seit 1960 nicht mehr.

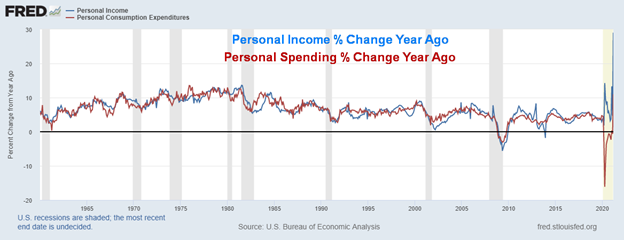

Persönliches Einkommen, persönliche Ausgaben % Veränderung zum Vorjahr

Dank der Stimulus-Schecks des amerikanischen Rettungsplans stieg das persönliche Einkommen im März um 21,1% gegenüber dem Vormonat. Das war ein Anstieg gegenüber dem revidierten Rückgang von 7% im Februar. Der Markt hatte einen Anstieg von mindestens 20,3% erwartet. Es war der höchste Anstieg des persönlichen Einkommens in den letzten 60 Jahren. Der Rückgang von 7 % im Februar war gleichzeitig der stärkste Rückgang in diesem Zeitraum. Damit stieg das persönliche Einkommen um 29% gegenüber dem Tiefpunkt im März des Vorjahres. Auch die persönlichen Ausgaben stiegen im März deutlich an, und zwar um 4,2 % nach einem Rückgang von 1 % im Februar. Die persönlichen Ausgaben liegen nun um fast 11,0 % höher als im März vor einem Jahr. Sowohl Einkommen als auch Ausgaben kamen aus einem tiefen Loch heraus. Erwarten Sie nicht, dass diese Art von Zahlen anhält. Der Grund, warum das alles so beeindruckend aussieht, ist, dass das im letzten Jahr entstandene Loch das steilste seit über 60 Jahren war. Viel aussagekräftiger wird sein, wie es in Zukunft aussehen wird. Das persönliche Gesamteinkommen erreichte im März 24,2 Billionen Dollar, ein Rekord, während das real verfügbare persönliche Einkommen 19,3 Billionen Dollar erreichte, ebenfalls ein Rekord. Das trug dazu bei, dass das real verfügbare Pro-Kopf-Einkommen auf $58.405 stieg, ebenfalls der höchste Wert aller Zeiten. Die persönlichen Konsumausgaben erreichten ebenfalls einen Rekordwert von 15,4 Billionen Dollar, aber auch das kam aus einem tiefen Loch vor einem Jahr. All dies wurde durch die größte Rettungsaktion in der Geschichte der USA beflügelt, mit dem Versprechen, dass weitere folgen werden.

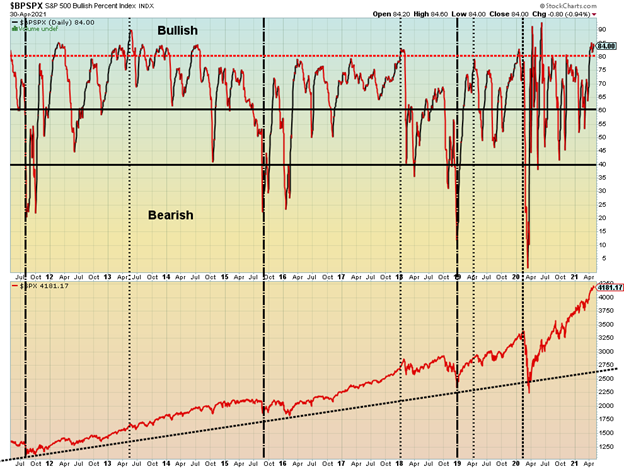

Die Märkte scheinen immer noch recht bullisch zu sein. Oben sehen Sie den S&P 500 Bullish Percent Index. Er liegt derzeit bei 84. Das ist unter dem Höchststand von 92,8 im Juni 2020, als die USA aus der ersten Welle herauskamen. Aber der S&P 500 ist jetzt viel höher, also ist es in gewisser Hinsicht eine Divergenz, da der S&P 500 auf neue Höchststände gestiegen ist.

Der TSX Composite erreichte in der vergangenen Woche erneut ein neues Allzeithoch bei 19.439 Punkten, kehrte dann um und schloss die Woche mit einem winzigen Plus von 0,03% praktisch flach. Der TSX Composite befindet sich nun an der Schwelle zu einem potenziellen aufsteigenden Keildreieck. Ein fester Durchbruch unter 19.100 würde dies tun und ein Durchbruch unter 18.800 würde dies bestätigen. Mögliche Ziele könnten der 200-Tage-MA bei 17.400 sein. Auf der anderen Seite stieg der TSX Venture Exchange (CDNX) in dieser Woche um 2,7%. Dies war in gewisser Hinsicht eine Überraschung für die Junior Small Cap Börse. Die CDNX liegt nun bei 9,1 % im Jahresvergleich und damit noch hinter dem Plus der TSX von 9,6 %. Nur vier der 14 Sub-Indizes verzeichneten in dieser Woche Gewinne, angeführt von Energy (TEN), der um 4,2% zulegte. Health Care (THC) stieg um 2,8%, die anderen beiden Gewinner waren Financials (TFS) +0,4% und Telecommunications (TTS) +1,0%. Finanzwerte erreichten ein neues Allzeithoch, ebenso wie der zyklische Konsum (TCD) -1,3% und der Immobilienmarkt (TRE) -0,4%. Angeführt wurde der Abwärtstrend von Gold (TGD) mit einem Minus von 5,9%. Andere große Verlierer waren Metals & Mining (TGM) -3,7% und Materials (TMT) -3,9%. Der TSX Composite scheint auf einen Zusammenbruch vorbereitet zu sein. Nur neue Höchststände über 19.439 könnten dieses Szenario ändern.

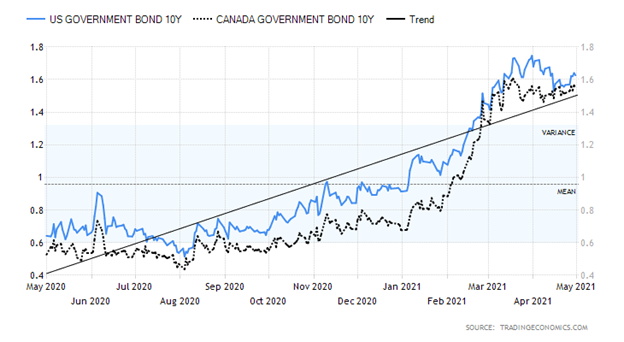

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die Anleiherenditen stiegen in dieser Woche wieder an, dank einer Reihe von guten Wirtschaftszahlen, wie bereits gezeigt. Wir haben bereits auf das BIP, das persönliche Einkommen und die persönlichen Ausgaben hingewiesen. Die Renditen der 10-jährigen US-Schatzanweisung stiegen auf 1,63 %, gegenüber 1,56 % in der Vorwoche, was einem Plus von 4,5 % entspricht. Auch die kanadischen Renditen stiegen sprunghaft an, da die 10-jährige Anleihe der kanadischen Regierung (CGB) von 1,51% um 2,7% auf 1,55% anstieg. Neben den bereits erwähnten BIP-, Einkommens- und Ausgabenzahlen begann die Woche mit einem Anstieg der langlebigen Wirtschaftsgüter im März um 0,5% im Vergleich zum Vormonat (MOM), wobei die langlebigen Wirtschaftsgüter ohne Transportwesen um 1,6% im MOM stiegen. Im Vormonat waren die langlebigen Güter um 0,9% und die ohne Transport um 0,3% gesunken. Trotzdem lag der Anstieg bei den langlebigen Gütern unter den Erwartungen, aber bei den Ex-Transporten genau richtig.

Die Case-Shiller Hauspreise stiegen im Februar MOM um 1,2% und waren im Jahresvergleich um 11,9% gestiegen. Die Hauspreise stiegen im Februar um 12,2%. Der Verbrauchervertrauensindex lag mit 121,7 über den Erwartungen von 113 und über dem März-Wert von 109. Impfungen und Eröffnungen sind sicherlich hilfreich. Die wöchentlichen Erstanträge auf Arbeitslosenunterstützung stiegen auf 553 Tausend, ein Rückgang gegenüber 566 Tausend in der Vorwoche, aber über den Erwartungen von 549 Tausend. Die ausstehenden Hausverkäufe für März stiegen um 1,9 % und im Jahresvergleich um 23,3 %. Der PCE-Preisindex stieg im Jahresvergleich um 2,3 % und im Vergleich zum Vormonat um 1,5 %. Der Kern-PCE-Preisindex stieg um 1,8% gegenüber 1,4%. Im Vormonat stieg er um 0,4% gegenüber 0,1% und den Erwartungen eines Anstiegs von 0,3%. Schließlich lag der Michigan Consumer Sentiment Index bei 88,3 vs. 84,9 im März und Erwartungen von 87,4. All dies trug dazu bei, dass die Anleiherenditen im April stiegen. Sie bleiben jedoch unter ihrem jüngsten Höchststand von 1,74%.

Nächsten Freitag ist der große Tag: Es wird erwartet, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft im April um 978 Tausend steigen wird, im Vergleich zu einem Anstieg von 916 Tausend im März. Die Arbeitslosenquote wird voraussichtlich von 6,0% auf 5,7% sinken. In Anbetracht der Tatsache, dass den USA vor der Pandemie noch immer 8,2 Mio. Arbeitsplätze fehlen, bleibt ihnen noch ein langer Weg zu gehen.

Ein großer Sprung beim persönlichen Einkommen und anhaltende Anzeichen einer sich verbessernden US-Wirtschaft, die sich öffnet und geimpft wird, trugen dazu bei, dass der US$-Index in der vergangenen Woche um 0,5% zulegte. Der größte Teil dieses Anstiegs fand am Freitag nach der Veröffentlichung der persönlichen Einkommenszahlen statt. Am Freitag stieg der US$-Index um 0,68 oder 0,8 %. Währungen fielen, nicht aber der Kanadische Dollar, der um 1,5 % auf den höchsten Stand seit 2017 bei 81,40 anstieg und zeitweise sogar 82 erreichte. Der Euro fiel um 0,6 %, der Schweizer Franken blieb im Wochenverlauf unverändert, das britische Pfund verlor 0,4 % und der japanische Yen musste mit einem Minus von 1,3 % den größten Verlust hinnehmen. Bemerkenswert ist, dass der US$-Index von einer unteren Trendlinie abprallte und ein Wochentief bei 90,39 erreichte, aber nicht unter 90 ausbrach und das Tief von 89,68 von Ende Februar nicht erreichte. Das jüngste Tief lag bei 89,17, das Anfang Januar verzeichnet wurde. Dies deutet darauf hin, dass der US$-Index noch einmal in Richtung 92 steigen könnte. Der Widerstand wird bei 92,50 gesehen. Ein steigender US$-Index hat negative Implikationen für Gold. Ein Durchbruch unter 90,50 würde uns jedoch sagen, dass der US$-Index nach unten tendiert. Die stärkere Wirtschaftsleistung der USA in Verbindung mit steigenden Anleiherenditen und Impfungen fördert Kapitalflüsse aus der EU und Asien zu den höheren Renditen in den USA.

Mit dem Anstieg des US-Dollars und der Anleiherenditen in der vergangenen Woche sowie einigen positiven Wirtschaftszahlen, nahm Gold den leichten Weg und fiel in der vergangenen Woche und verlor 0,6%. Den Goldaktien gefiel die Woche nicht, da der TSX Gold Index (TGD) um 5,9% fiel, während der Gold Bugs Index (HUI) um 5,2% fiel. Silber verlor 0,8 %, während Platin um 2,3 % nachgab. Aber die Industriemetalle mit einigen Edelmetallelementen brüllten. Palladium testete die Marke von 3.000 $ und stieg um 3,4 % auf neue Allzeithochs. Kupfer legte ebenfalls zu und sprang in dieser Woche um weitere 3,0 % auf 52-Wochen-Hochs, blieb aber immer noch etwas hinter den Allzeithochs zurück. Mit den Zuwächsen sowohl bei Palladium als auch bei Kupfer möchten wir die vergangene Woche positiv sehen, obwohl sowohl Gold als auch Silber in dieser Woche verloren haben. Sowohl Kupfer als auch Palladium sind mit Lieferengpässen konfrontiert. Palladium wird in Elektrofahrzeugen und anderen umweltfreundlichen Technologien verwendet, so dass sein Anstieg sowohl nachfrage- als auch angebotsdefizitgetrieben ist. Wo Kupfer hingeht, folgt normalerweise auch Gold. Der Goldpreis stieg diese Woche kurz an, nachdem die US-Notenbank in ihrer Rede versprochen hatte, dass es kein „Tapering“ geben würde. Das war jedoch nicht genug, da stärker als erwartete Wirtschaftszahlen dazu beitrugen, den Dollar und die Anleiherenditen in die Höhe zu treiben. Natürlich fiel der Goldpreis infolgedessen. Gold ist bisher an unserem nächsten Widerstand bei $1.800/$1.825 gescheitert. Das ist kein Weltuntergang, denn es ist nicht ungewöhnlich, dass man Widerstandszonen testet und dann einen Rückzieher macht, bevor man erneut versucht, sie zu durchbrechen. Gold hat Unterstützung bis zu $1.745/$1.750, aber ein Durchbruch unter $1.740 wäre negativ und würde die Preise in Richtung $1.700 und der Schlüsselunterstützung senken. Ein Durchbruch unter $1.700 wäre sehr negativ und würde auf neue Tiefststände hindeuten. Das jüngste Hoch liegt bei 1.798 $, und offensichtlich ist es jetzt entscheidend, dass der Goldpreis die Zone um 1.800/$1.825 $ überwindet, wenn er weiter steigen soll. Oberhalb davon sind weitere Widerstände bei $1.840 bis $1.860 zu sehen. Ein Ausbruch über 1.860 $ wäre durchaus positiv und würde das Tief bei 1.673 $ bestätigen. Oberhalb des Dezember-Hochs bei $1.962 wäre das August-Hoch bei $2.089 in Sichtweite.

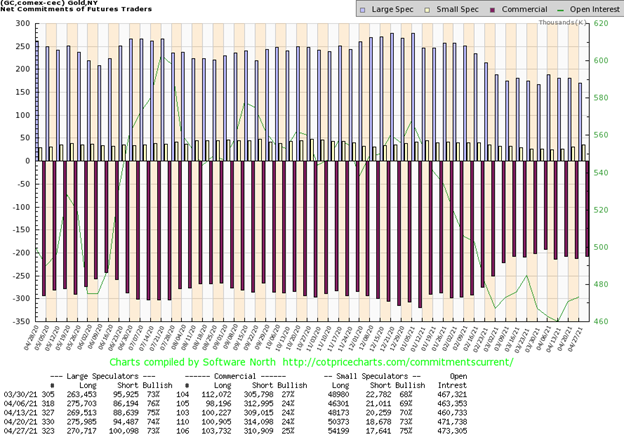

Der kommerzielle Gold-COT (Bullionunternehmen und Banken) verbesserte sich in der vergangenen Woche leicht auf 25% von 24%. Das Long-Open-Interest stieg um etwa 3.000 Kontrakte, während das Short-Open-Interest um etwas mehr als 3.000 Kontrakte fiel. Der Anteil der Großspekulanten (Hedge-Fonds, Managed Futures, etc.) sank von 74% auf 73%, da sie sich in die entgegengesetzte Richtung bewegten und etwa 5.000 Kontrakte an Long-Open-Interest abgaben, während sie etwa 6.000 Kontrakte an Short-Open-Interest hinzufügten. Ungewöhnlich bearish für die großen Spekulanten. Insgesamt stieg das Open Interest in einer rückläufigen Woche für Gold um knapp 2.000 Kontrakte. Wir sind ermutigt durch die Verbesserung in der kommerziellen COT und verblüfft durch den Rückgang in der COT der großen Spekulanten, da diese normalerweise am bullischsten sind. Wir werden versuchen, dies als ein positives Zeichen zu werten.

Silber schloss sich am Freitag dem Abwärtstrend von Gold an und verlor 0,8 %, was dazu führte, dass Silber die Woche unter einer unserer Unterstützungszonen bei 26 $ schloss und ebenfalls 0,8 % in der Woche verlor. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass sich Silber immer noch an seinen 50/100-Tage-MA klammert, aber der Halt ist sehr schwach. Ein Rückgang unter 25,50 $ würde den Silberpreis auf 25 $ und möglicherweise noch tiefer fallen lassen. Eine wichtige Unterstützung befindet sich bei $ 24, so dass wir nicht wollen, dass Silber diese Marke durchbricht. Das jüngste Hoch des Silberpreises lag bei 26,73 $. Wenn der Silberpreis also weiter steigen soll, müssen wir dieses Niveau wieder erreichen. Silber verbessert sich über 26,40 $, aber nur neue Höchststände können diese kurzfristige Baisse beenden. Der Aufwärtstrend von Silber ist immer noch intakt, aber er rutscht angesichts des Überschlags in der vergangenen Woche ab. Daher unser Hinweis, dass nur neue Hochs über 26,73 $ diese Abwärtsbewegung beenden und uns wieder auf den Weg nach oben bringen werden.

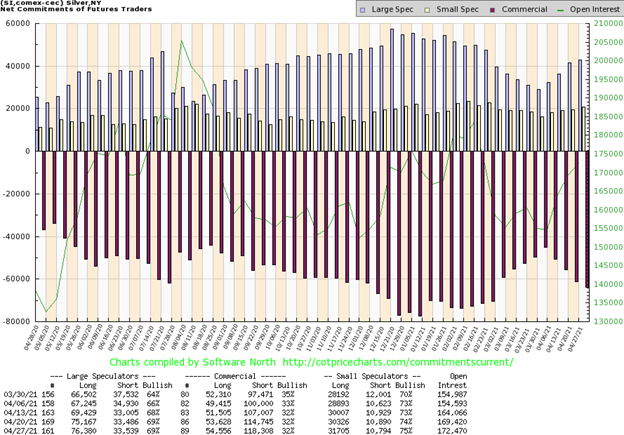

Der kommerzielle Silber-COT lag in der vergangenen Woche unverändert bei 32%. Die offenen Long-Kontrakte stiegen zwar um etwa 1.000 Kontrakte, aber die offenen Short-Kontrakte stiegen stärker, nämlich um knapp 4.000 Kontrakte. Der COT der Großspekulanten lag ebenfalls unverändert bei 69%, trotz eines kleinen Anstiegs von knapp über 1.000 Kontrakten bei den offenen Long-Kontrakten. Das Short-Open-Interest blieb weitgehend unverändert. Das gesamte Open Interest stieg in der vergangenen Woche um etwa 3.000 Kontrakte, eine Woche mit einem Rückgang. Das ist etwas negativ und deutet darauf hin, dass wir in Zukunft mehr Abwärtsbewegungen bei Silber sehen könnten.

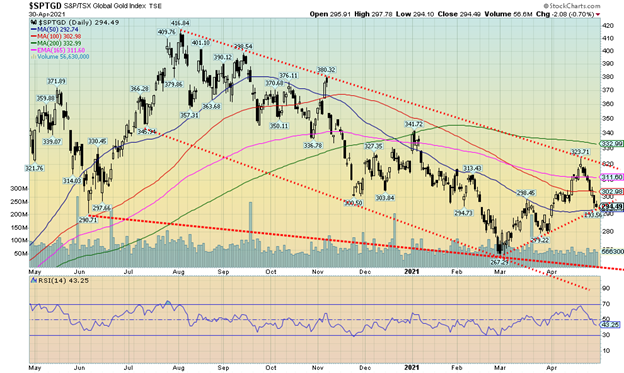

Goldaktien haben weiterhin zu kämpfen. Der TSX Gold Index (TGD) fiel in der vergangenen Woche um 5,9 %, während der Gold Bugs Index (HUI) um 5,3 % fiel. Es war jedoch erst der zweite Rückgang in den letzten neun Wochen. Das Problem war, dass der TGD an einer potenziellen Ausbruchslinie unterhalb des 200-Tage-MA scheiterte und auch knapp unter dem 40-Wochen-MA. Sowohl auf dem Tages- als auch auf dem Wochenchart war ein Shooting Star (japanisches Candlestick-Muster) zu sehen. Ein Shooting Star lässt sich am besten als eine Kerze mit einem langen oberen stabförmigen Körper, aber einem kleinen ausgefüllten Körper am unteren Ende beschreiben. Wenn die Märkte am nächsten Tag oder in der nächsten Woche öffnen, fällt der Markt normalerweise einfach weg. Das Wegfallen ist genau das, was die Märkte in der vergangenen Woche getan haben. Im besten Fall können wir sagen, dass ein kurzfristiges Hoch höchstwahrscheinlich ist. Ein Follow-Through nach unten in der kommenden Woche würde dies bestätigen. Der TGD schloss an der Unterstützung der Trendlinie und des 50-Tage-MA. Ein Durchbruch jetzt unter 290 wäre negativ und würde eine potenzielle Abwärtsbewegung bis 280 nahelegen. Unter 280 würde das Potenzial bestehen, das Tief bei 267 zu testen oder sogar neue Tiefs zu sehen. Der MACD-Indikator auf Wochenbasis hat nach oben gedreht. Ein Rückgang auf neue Tiefs könnte eine starke positive Divergenz auf der Wochen-Chart hervorrufen. Der MACD-Indikator auf dem Tages-Chart hat nach unten gedreht. Langfristige Unterstützung für den TGD ist bei 250/260 zu sehen. Erst eine Rückkehr nach oben und ein Ausbruch über 324 könnte dieses etwas bearishe, wenn auch kurzfristig bearishe Szenario beenden. Insgesamt sind die Goldaktien hier ziemlich neutral, da der Gold Miners Bullish Percent Index bei 47 liegt. Eine positive Notiz für die Goldminen ist die Tatsache, dass die TSX Venture Exchange (CDNX) in dieser Woche höher schloss und wir feststellen konnten, dass eine Reihe von kleinen Junior-Playern tatsächlich eine, wenn auch kleine, Aufwärtswoche hatten. Ein Zusammenschluss in der vergangenen Woche war Fortuna Silver Mines (FVI) und Roxgold (ROXG), da Fortuna den kleineren Spieler übernahm. Der Markt nahm dies nicht gut auf, da Fortuna in der Woche fiel, während Roxgold höher schloss. Eine Reihe von Analysten mochten den Deal, aber der Markt schien ihn abzulehnen.

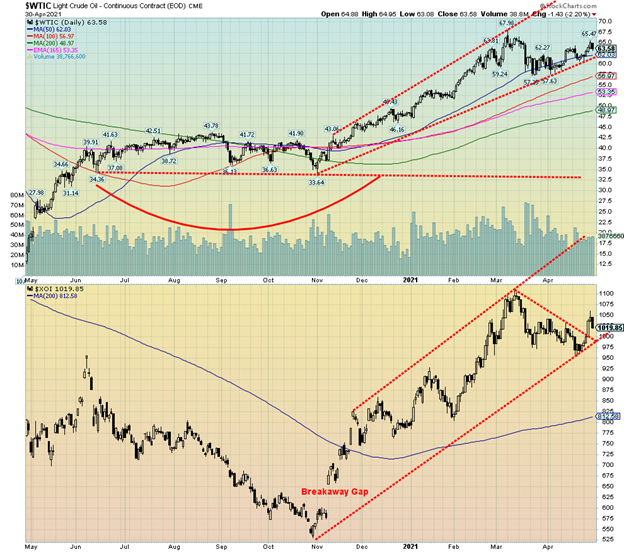

Da die US-Wirtschaft Anzeichen einer Verbesserung zeigt und die Nachfrage nach Öl möglicherweise anzieht, schoss WTI-Öl in der vergangenen Woche um $1,44 oder 2,3% nach oben. Erdgas (NG) stieg ebenfalls um 3,9 %. Das half den Energieaktien, denn der ARCA Oil & Gas Index (XOI) stieg um 4,2 %, ebenso wie der TSX Energy Index (TEN).

Es war natürlich nicht alles rosig. Die steigende Zählung in Indien versetzte den Preisen am Freitag schließlich einen Dämpfer und Öl fiel um 2,2 % oder 1,43 $. Die Energieaktien wurden getroffen. Das alles änderte nichts an den technischen Daten. Der XOI brach über eine Abwärtstrendlinie aus, was darauf hindeutet, dass er einen neuen Aufwärtstrend beginnen könnte. WTI-Öl scheint nun entlang seines 50-Tage-MA zu kriechen.

Auch wenn oberflächlich betrachtet alles rosig aussieht, besteht hier das Risiko, dass die Ölpreise nur die Vorbereitung für ein Double-Top-Szenario sind. Was die Gewinne betrifft, so melden viele Unternehmen hervorragende Ergebnisse. Exxon (XOM) meldete einen Q1-Gewinn von $2,7 Milliarden. Chevron (CVX) verzeichnete einen Gewinn von 1,4 Mrd. $. Shell (RDS.A) meldete $3,2 Milliarden für Q1. Sie haben auch ihre Dividende um 4% erhöht. Und eine gute Nachricht, zumindest für viele der aktuellen Produzenten, ist, dass die Schieferölunternehmen sehr vorsichtig sind, ihre Produktion wieder hochzufahren. Die Schieferölproduzenten brauchen höhere Preise, um auf Dauer profitabel zu sein.

Eine Warnung für die Ölindustrie war die Nachricht, dass die Verkäufe von Elektroautos im letzten Jahr um 41% gestiegen sind, obwohl die gesamten Autoverkäufe im Jahr 2020 gesunken sind. Da die Politik den Verkauf von Elektroautos fördert, könnte dieser im Jahr 2021 weiter ansteigen. Das übt Druck auf benzinbetriebene Autos aus und könnte zu einer geringeren Nachfrage nach Öl führen. Wir müssen auch Indien weiter beobachten, um zu sehen, ob das von COVID verwüstete Land einen Einfluss auf die globale Gesamtnachfrage hat. Indien ist der drittgrößte Importeur der Welt und ein Nachfragerückgang dort könnte die Ölpreise weiter unter Druck setzen.

WTI-Öl bricht unter 62 $ und ein Durchbruch unter 57,75 $ könnte das Double-Top-Szenario und einen möglichen Rückgang auf 47/48 $ auslösen.

Lesen Sie auch auf Born2Invest: Von der Pandemie und den wachsenden militärischen Spannungen zwischen den Großmächten betroffene Aktienmärkte

– —

(Bildrechte Cover Foto: James Mathews via Flickr)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren angesehen werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien bezüglich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.