Wir gestehen, dass wir noch nie von Deagel(www.deagel.com) gehört hatten. Also, wer ist Deagel, und was hat unsere Aufmerksamkeit erregt? Deagel ist offenbar ein hoch angesehener Nachrichtendienst für Nachrichten und Recherchen über die internationale Luftfahrt, fortschrittliche Technologien und die militärischen Fähigkeiten der Nationalstaaten der Welt. Es klingt sehr ähnlich wie Janes(www.janes.com), ein weiteres hoch angesehenes globales Nachrichtendienstunternehmen, das sich auf Militär, nationale Sicherheit, Luft- und Raumfahrt und Transportthemen spezialisiert hat. Wem gehört Deagel? Das wird nicht wirklich gesagt, aber auf der Kundenliste stehen angeblich unter anderem die National Security Agency (NSA), die NATO, die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), das Russian Defense Procurement (RDP), Stratfor, die Weltbank und die Vereinten Nationen. Die Deagel-Berichte werden angeblich dem Präsidenten der Vereinigten Staaten zur Verfügung gestellt.

Warum interessiert uns, was Deagel zu sagen hat? Wir schreiben nicht über den militärischen Geheimdienst. Wir sind jedoch Leser von Stratfor(www.stratfor.com), einer US-Forschungsgruppe und einem Verlag, der geopolitische Nachrichtendienste anbietet, und von Geopolitical Futures(www.geopoliticalfutures.com), einer Publikation für strategische Prognosen von geopolitischen und weltweiten Ereignissen. George Freidman, der Gründer und Vorsitzende von Geopolitical Futures (2015), war auch ein Gründer und Vorsitzender von Stratfor (1996).

Was hat uns also an Deagel interessiert? Wir wurden auf Deagel aufmerksam, als wir einen Bericht von Doug Casey lasen, einem amerikanischen Schriftsteller, Spekulanten und Gründer und Vorsitzenden von Casey Research(www.caseyresearch.com). Casey hat eine gut entwickelte Anhängerschaft für seine Ansichten, die er als anarcho-kapitalistisch beschreibt. Dies ist nicht unbedingt eine Befürwortung der Ansichten von Herrn Casey, die kontrovers sein können. Und was ist die Deagel-Prognose?Nun, es ist eine schockierende 5-Jahres-Prognose, die anscheinend in den Jahren 2014-2015 geschrieben wurde und die Bevölkerungsgröße der Länder, das Verteidigungsbudget, das BIP und mehr projiziert. Und was ist schockierend? Die Prognose ist ziemlich umstritten. Aufwärts von einer 70% ige Reduzierung der Bevölkerung der USA bis 2025. Keine Sorge, Kanada, wir werden nur um etwa 25% schrumpfen. Auch Europa ist davon negativ betroffen. All dies ist ein Augenöffner, auch wenn es eine Nostradamus-artige Prophezeiung ist. Eine Überprüfung von Deagels Website ergab keine Erwähnung dieses speziellen Berichts, obwohl andere, einschließlich Casey, ihn dokumentiert hatten.

Natürlich ist die erste Reaktion, „Was ist das? Eine QAnon-Verschwörungstheorie – ein Komplott der Eliten und der Illuminaten? Ist es der Tiefe Staat? Eine Zombie-Apokalypse?“ Aber nein, nicht nur die USA werden schrumpfen, sondern auch der Großteil des Globus. Also, ist das verrückt? Nun, wenn seine Kunden sind Rüstungsunternehmen, Regierungsbehörden einschließlich der CIA, und andere, kann es wirklich als „loony tune“ Vorhersagen werden? Und ist es überhaupt möglich? Die Antwort lautet: Ja.

Wir betonen zwar, dass sie sich irren könnten und es sich nur um einen gut platzierten Hoax handeln könnte, aber dennoch war es angesichts der Pandemie, die wir im letzten Jahr durchgemacht haben, eine kleine Überraschung, dies zu hören. In Anbetracht des jüngsten weltweiten Anstiegs der Fälle, vor allem in Indien, und des Vorhandenseins von Mutanten und Varianten sowie einer Pandemiegeschichte, die in der Vergangenheit einen Rückgang der Bevölkerung gesehen hat, ist dies vielleicht doch nicht so weit hergeholt. Selbst Impfstoffe sind nicht unfehlbar, wenn das Virus zu etwas Tödlicherem mutiert.

Viele haben die aktuelle Pandemie als Hoax bezeichnet, während andere China beschuldigen, die Krankheit zu verbreiten, was zu einem Anstieg der Angriffe auf Einwanderer, Chinesen und andere Menschen südasiatischer Abstammung führt. Vielleicht wurde das Jahr 2025 als mögliches Datum verwendet, auch wenn es nicht genau in diesen Zeitraum fällt. Also, ist es real, oder wie wir festgestellt, eine andere QAnon Verschwörungstheorie? Oder ist dies eine weitere in der langen Reihe von Verschwörungstheorien im Zusammenhang mit George Soros und Bill Gates, um die Welt zu entvölkern? Und dass der Impfstoff gegen das Coronavirus das „Zeichen des Tieres – 666“ ist, und dass Herr Gates uns alle mit Mikrochips versehen will? Wir müssen nicht weiter zurückblicken als bis zu einem 200-seitigen Bericht, der am 10. Dezember 1974 vom Nationalen Sicherheitsrat der USA unter Henry Kissinger vorgelegt wurde, mit dem Titel “National Security Study Memorandum 200: Implications of Worldwide Population Growth for U.S. Security and Overseas Interests.“

Der Bericht stellte die Theorie auf, dass das Bevölkerungswachstum in weniger entwickelten Ländern wie Indien zusammen mit einer Reihe anderer bevölkerungsreicher Länder eine Bedrohung für die nationale Sicherheit der USA darstellt. Der Bericht wurde angenommen und wurde zur offiziellen Politik der Regierung von Präsident Gerald Ford. Die Politik und der Plan skizzierten einen verdeckten Plan, das Bevölkerungswachstum unter anderem durch Krieg und Hungersnot zu reduzieren. Wir sind uns nicht sicher, ob dieser Bericht weiterhin offizielle U.S.-Politik ist.

Wir haben zahlreiche Theorien darüber gesehen, wie die Weltbevölkerung reduziert werden muss, wenn wir als die menschliche Rasse zu überleben sind. Wenn dies QAnon wäre, würden wir es ignorieren, aber wir leben in einer Welt, deren Bevölkerung 7,8 Milliarden beträgt und voraussichtlich auf 10 Milliarden anwachsen wird. Neben der Überbevölkerung steht die Welt vor einer ernsthaften Umweltzerstörung und einer globalen Erwärmung, die allein schon eine Bedrohung für das Überleben der Menschheit darstellt. Und das bedeutet im Grunde, dass wir vor dem Zusammenbruch der westlichen Zivilisation stehen könnten, wie von einer Geheimdiensteinheit vorhergesagt, deren Berichte bis in die höchsten Ebenen gehen. In drei Jahren? Der Zeitrahmen mag überschritten sein und es mag nie passieren. Die Theorie und das Potenzial, dass dies passieren könnte, sollte jedoch nicht abgetan werden.

Die aktuelle COVID-Pandemie hat bereits ihren Platz in den Geschichtsbüchern als eine der schlimmsten Pandemien aller Zeiten eingenommen, auch wenn sie bei weitem nicht an einige der wirklich großen historischen Pandemien heranreicht. Historisch gesehen sind Pandemien nie nur einmalig. Pandemien kommen in Wellen. Einige haben sich über Jahre hinweg hingezogen. Wenn es jetzt passiert, wie dann? Die mögliche Antwort: biologische Kriegsführung. War COVID-19 der erste Schuss? Biologische Kriegsführung ist eine reale und gegenwärtige Gefahr. Und sie passt zu den Anschuldigungen, dass China hinter der aktuellen Pandemie steckt, auch wenn die Beweise bestenfalls lückenhaft sind. Aber biologische Kriegsführung ist eine Zweibahnstraße und alle Großmächte haben biologische Waffen. Nennen Sie sie die „heimlichen“ Massenvernichtungswaffen.

Wir können die wachsenden Spannungen zwischen dem Westen, angeführt von den USA, und Russland und China nicht ignorieren. NATO-Truppen sind entlang der russischen Grenzen auf dem Balkan, in Polen, Ungarn, Rumänien und im Schwarzen Meer zusammengezogen. Zehntausende von NATO-Truppen wurden kürzlich verlegt. Russische Truppen sind entlang der östlichen Grenze der Ukraine massiert und weitere befinden sich auf der Krim, schätzungsweise zwischen 80.000 und 150.000. Die Ukraine hat auf eine Mitgliedschaft in der NATO gedrängt und die USA haben der Ukraine Unterstützung zugesagt und Russland gewarnt. Täglich lesen wir, dass Russland im Begriff ist, in die Ukraine einzumarschieren, auch wenn dieser Vorschlag höchst unwahrscheinlich ist.

Die militärischen Aufrüstungen im Südchinesischen Meer und in der Straße von Taiwan zwischen den USA und China sind im Gange. Es wird geschätzt, dass 80% des globalen Handels durch das Südchinesische Meer fließt. Die Aufrechterhaltung der Seewege und die Ansprüche auf Taiwan und das Südchinesische Meer sind die dominierenden Faktoren für die Aufrüstung. Könnten diese Länder in einen Krieg ziehen? Man kann nicht sagen, dass es nie dazu kommen wird. Viele glaubten, der Erste Weltkrieg würde nicht stattfinden. Und als er dann doch stattfand, war die Erwartung, dass er in ein paar Monaten vorbei sein würde.

Spannungen zwischen der dominanten Macht (USA) und der aufstrebenden Macht (China), insbesondere wenn sich das Ende der Dominanz abzeichnet, sind in der Geschichte schon oft aufgezeichnet worden. Man nennt es die Thukydides-Falle, eine Tendenz zum Krieg, wenn eine aufstrebende Macht (China) eine bestehende (USA) zu verdrängen droht. Der berühmteste Fall in jüngster Zeit war der zwischen Deutschland (aufstrebende Macht) und Großbritannien (bestehende Macht), der direkt zum Ersten Weltkrieg führte, der zwischen 15 und 22 Millionen Menschen tötete und die europäischen Mächte verwüstete. Großbritannien ging zwar als Sieger hervor, erholte sich aber nie davon, da das Pfund Sterling schließlich seinen Status als Reservewährung verlor und das britische Empire in den nächsten 60-80 Jahren aufhörte zu existieren. Wenn wir in der Geschichte zurückgehen, können wir Athen/Spartaim 5. Jahrhundert v. Chr. lokalisieren, woher der Name Thukydides-Falle stammt. Der Zweite Weltkrieg und die Spannungen zwischen den USA und Japan sind ein weiteres, jüngeres Beispiel.

Aber was ist mit biologischer Kriegsführung? Anscheinend verfügen etwa 16 Länder über biologische Waffen: Kanada, China, Kuba, Frankreich, Deutschland, Iran, Irak, Israel, Japan, Libyen, Nordkorea, Russland, Südafrika, Syrien, das Vereinigte Königreich und die Vereinigten Staaten. Obwohl die Länder einen Vertrag zum Verbot biologischer Waffen unterzeichnet haben, geht die Verbreitung dieser Waffen weiter. Es wird vermutet, dass Russland, China und die USA die größten Vorräte der Welt besitzen.

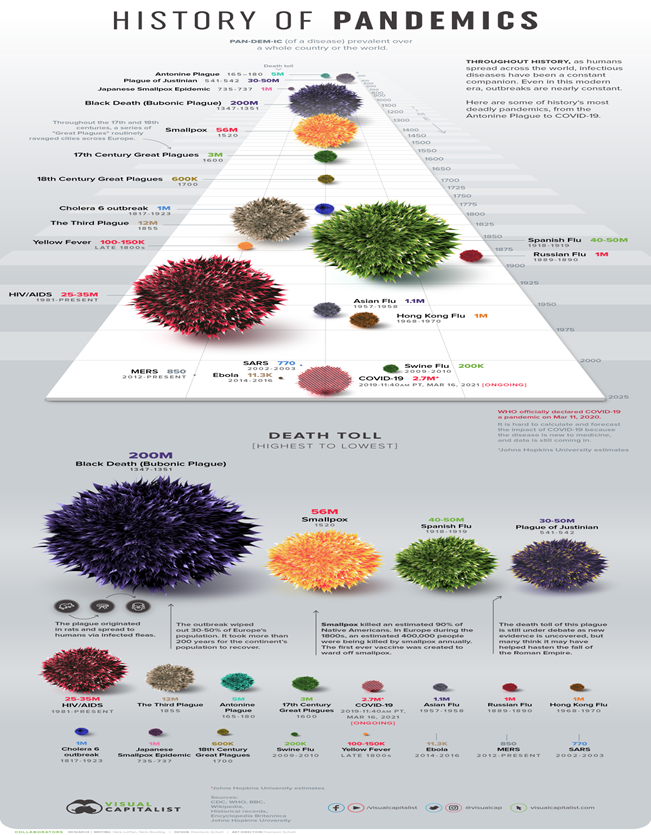

Die Frage ist natürlich: Könnte das passieren? Und die Antwort lautet: Ja. Viele haben China beschuldigt, das Coronavirus COVID-19 in den Rest der Welt gebracht zu haben. Ob das stimmt oder nicht, ist nebensächlich. Wenn beide Seiten über biologische Waffen verfügen, wer kann schon sagen, wer sie einsetzen könnte. Was ist jedoch mit einem Ausbruch in der Größenordnung der Spanischen Grippe 1918-1920? Es wird geschätzt, dass die Spanische Grippe zwischen 17,5 Millionen bis 50 Millionen und sogar bis zu 100 Millionen Menschen getötet hat. Legt man diese Größenordnung der damaligen Weltbevölkerung zugrunde (1918-1920), könnte das bei der heutigen Weltbevölkerung zwischen 78 Millionen und 215 Millionen bis hin zu mehr als 500 Millionen Todesfällen bedeuten.

Noch schlimmer wäre ein Ausbruch in der Größenordnung des Schwarzen Todes 1346-1353, der schätzungsweise 75 bis 200 Millionen Menschen in Eurasien und Nordafrika tötete. Die Pest reduzierte die damalige Weltbevölkerung um etwa 25 % und veränderte den Lauf der Geschichte. Bis ins19. Jahrhundert hinein trat die Pest in geringerem Ausmaß wieder auf. Eine Reduzierung der Weltbevölkerung um 25% würde heute etwa 2 Milliarden Menschen entsprechen. Es gibt Impfstoffe, aber auch Impfstoffe sind nicht unfehlbar. Mutierte Varianten könnten den Impfstoff wertlos machen.

Bislang hat COVID-19 offiziell über 3 Millionen Menschen getötet und ist damit bereits jetzt eine der tödlichsten Seuchen der Geschichte, die ihren Platz in den Top Ten einnimmt. Gemessen an den großen historischen Plagen ist sie jedoch noch klein. AIDS/HIV hat schätzungsweise 35-40 Millionen Menschen weltweit getötet, aber das hat sich über die Jahre seit 1981 verteilt. Andere große Plagen waren die Pest des Antoninus 165-180 n. Chr. (5 Millionen), die Pest des Justinian 541-542 n. Chr. (30-50 Millionen) und der Schwarze Tod 1346-1353 n. Chr. (über 200 Millionen). Dann waren da noch die Pocken- und Cholera-Seuchen, die das16. bis19. Jahrhundert beherrschten und zur Dezimierung der einheimischen Bevölkerung in Nord- und Südamerika führten (mindestens 100 Millionen und wahrscheinlich mehr). Historisch gesehen führten Seuchen und ihre beträchtlichen Todesopfer zu großen Bevölkerungsrückgängen und gesellschaftlichen und wirtschaftlichen Zusammenbrüchen, von denen es Jahre, sogar Jahrzehnte dauerte, sich zu erholen. Kriege in Verbindung mit Seuchen waren keine Seltenheit.

Obwohl es also phantasievoll und einfach sein mag, den Deagelreport als eine weitere Verschwörungstheorie abzutun, sollten wir ihn nicht einfach abtun. Die aktuelle COVID-19-Plage hat ein Ausrufezeichen gesetzt. Etwas zum Nachdenken.

Bank of Canada (BofC) reduziert Anleihekäufe

Wir waren ein wenig überrascht, als wir in unserer Morgenzeitung(The Globe and Mail, Report on Business, 22. April 2021) lasen, dass die BofC ihre Anleihekäufe reduzieren will und ihre Wirtschaftsprognose für 2021 angehoben hat. Vielleicht hatten sie die jüngste Runde von Schließungen in Ontario und anderswo als Folge des Anstiegs der Pandemiezahlen aufgrund der Varianten nicht bemerkt. Jüngste Zahlen zeigen, dass die Fälle der dritten Welle der Pandemie in Kanada den Höchststand der zweiten Welle erreicht haben und die Zahl der aktiven Fälle den Höchststand der zweiten Welle überschritten hat. Die Zahl der Todesfälle liegt jedoch (zum Glück) immer noch unter dem bisherigen Höchststand.

Nichtsdestotrotz hat die BofC bekannt gegeben, dass sie ihre Anleihekäufe (QE) von $4 Mrd./Woche auf $3 Mrd./Woche reduzieren wird. Der Tagesgeldsatz soll unverändert bei 0,25 % bleiben. Allerdings revidierte die BofC ihre Prognosen, die nun eine Zinserhöhung in der zweiten Hälfte des Jahres 2022 vorsehen. Zuvor lautete diese Prognose auf 2023.

Die BofC erwartet nun, dass die kanadische Wirtschaft im Jahr 2021 um 6,5 % wachsen wird, gegenüber 4 %. Das ist auch höher als der Wert, den die Bundesregierung in ihrem jüngsten Haushalt angesetzt hat, der bei 5,8 % lag. Für das erste Quartal wird nun ein annualisiertes BIP-Wachstum von 7,0 % erwartet, nachdem zuvor ein Rückgang von 2,5 % prognostiziert worden war. Wir konnten nicht umhin zu bemerken, dass die Schätzung/Prognose von The Economist’sintelligence unit für Kanada für das Jahr 2021 nur 4,8% Wachstum beträgt. Steigt der Optimismus trotz des Anstiegs der Pandemie und weiterer Schließungen, insbesondere in Ontario?

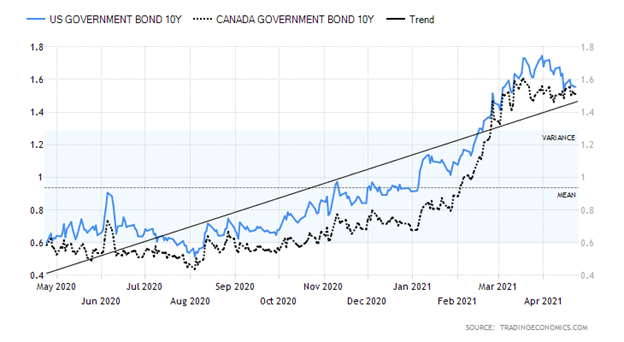

Infolgedessen ist der kanadische Dollar wieder auf 80 Cent gestiegen, obwohl das immer noch unter dem jüngsten Höchststand von 80,88 liegt. Steigende Rohstoffpreise tragen ebenfalls dazu bei, den Wert des kanadischen Dollars nach oben zu treiben. Die 10-jährige kanadische Staatsanleihe (CGB) stieg wieder auf 1,54%, aber auch dies ist immer noch unter dem jüngsten Höchststand von 1,60%.

Der Bericht sagte wenig darüber aus, was dies für die BofC bedeutet, die die kanadische Regierung in Auktionen kauft. Es wird darauf hingewiesen, dass die BofC etwa 42% des Anleiheangebots der Bundesregierung besitzt. Die Bundesregierung bringt in ihrem Haushalt 101,4 Mrd. $ an neuen Ausgaben zur Unterstützung der Wirtschaft als Folge der Pandemie ein. Das prognostizierte Bundesdefizit wird voraussichtlich 354,2 Mrd. $ für das abgelaufene Jahr 2020-2021 und 154,7 Mrd. $ für 2021-2022 betragen.

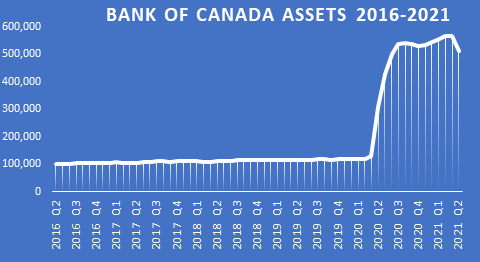

Die Bilanz der BofC hat sich seit Beginn der Pandemie im März 2020 aufgebläht. Sie ist von $118,7 Mrd. im März 2020 auf $500,7 Mrd. im April 2021 gestiegen. Der jüngste Höchststand lag bei 575,4 Mrd. $, was einem Anstieg von 384 % gegenüber März 2020 entspricht. Der prozentuale Anstieg ist sogar größer als der 84%ige Anstieg der Vermögenswerte der Federal Reserve im gleichen Zeitraum. Allerdings sind die Vermögenswerte der Fed um $3,5 Billionen gestiegen. Die Vermögenswerte der BofC sind vor allem dadurch gesunken, dass sie weniger Schatzwechsel und Rückkaufsvereinbarungen (Repos) hält.

Die revidierte Leitlinie der BofC ist nun, zumindest für den Moment, nicht mehr synchron mit den anderen Zentralbanken, insbesondere der US-Notenbank. Die Reduzierung passt jedoch zu den Forderungen, das Programm der Anleihekäufe zu „verjüngen“. Aber wird dies zu Problemen auf dem Anleihemarkt führen? Das bleibt abzuwarten.

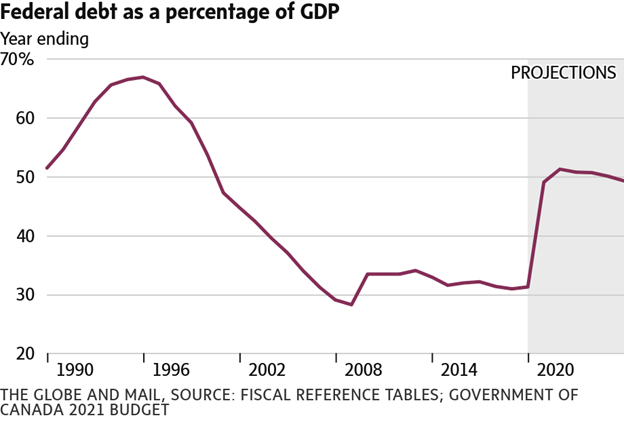

Kanadas Staatsverschuldung ist im letzten Jahr aufgrund der Defizite im Zusammenhang mit dem COVID-19 in die Höhe geschossen. Die BofC war in dieser Zeit ein wichtiger Käufer von Kanadas Schulden, schätzungsweise 84% der gestiegenen Defizite. Es wird erwartet, dass die Gesamtverschuldung des kanadischen Staates in den nächsten Jahren auf etwa 1,1 Billionen Cdn$ und 1,4 Billionen Cdn$ ansteigen wird. Dem steht eine Wirtschaft von 2,2 Billionen Cdn$ gegenüber, so dass die Verschuldung im Verhältnis zum BIP bei 49 % liegt.

Trotz des starken Anstiegs des Defizits, das jetzt auf etwa 9,2% des BIP projiziert wird, bleibt Kanadas Bundesverschuldung im Verhältnis zum BIP die niedrigste in den G7-Staaten. Das Diagramm auf der nächsten Seite zeigt die Bundesverschuldung im Verhältnis zum BIP als Ergebnis des starken Anstiegs des Defizits im letzten Jahr und der Projektionen bis 2026. Kanadas projizierte Verschuldung zum BIP für 2021 beträgt nur 49%. Dies ist im Vergleich zu den USA mit 130%, Großbritannien mit 110%, Deutschland mit 85%, Italien mit 166%, Frankreich mit 119% und Japan mit 272% sehr günstig. Bezieht man die Verschuldung der Provinzen mit ein, steigt die Quote sprunghaft an und liegt bei geschätzten 112 %. Kanadas problematische Verschuldung ist nicht die Verschuldung der Bundesregierung, sondern die Verschuldung der Unternehmen und der privaten Haushalte. Kanadas Haushaltsverschuldung im Verhältnis zum BIP ist eine der höchsten der Welt. Viele Ökonomen, darunter auch die BofC, haben auf die Risiken einer hohen Verschuldung der privaten Haushalte hingewiesen. Die kanadische Staatsverschuldung im Verhältnis zum BIP erreichte 1996 mit 67% ihren Höhepunkt, fiel aber bis 2009 auf 28%, bevor sie wieder zu steigen begann.

Die BofC scheint den anderen Zentralbanken einen Schritt voraus zu sein. Wenn ihre Wachstumsprognosen korrekt sind (oder auch nur annähernd), dann steht Kanada zumindest eine etwas positive Erholung bevor, selbst wenn sich das Wachstum im Jahr 2022 wieder abschwächt – wie es in anderen Perioden nach der Rezession der Fall war. Sollte sich jedoch die dritte Welle der Pandemie als zu stark erweisen, könnte sich die rosige Prognose deutlich eintrüben.

Die Pandemie wütet weiter!

Die dritte Welle setzt sich mit einem Sieben-Tage-Durchschnitt von jetzt über 819 Tausend fort und übertrifft damit den Höhepunkt der zweiten Welle. Die Zahl der täglichen Todesfälle liegt bei knapp 13.000, was immer noch unter dem Höchststand der zweiten Welle liegt. Der größte Anstieg ist in Indien zu verzeichnen, obwohl alle Länder bis zu einem gewissen Grad einen Anstieg der Fallzahlen zu verzeichnen haben. Indiens Gesundheitssystem steht kurz vor dem Zusammenbruch, da sich die Leichen stapeln und die Fallzahlen steigen. In den USA ist die Zahl der Fälle auf das Niveau der ersten Welle zurückgegangen, während die tägliche Zahl der Todesfälle deutlich zurückgegangen ist, was eher dem letzten Sommer entspricht. Die Impfung der Menschen hat geholfen und die Varianten scheinen nicht so stark zuzuschlagen wie anderswo gesehen. In Kanada sind die Fallzahlen wieder dort, wo sie während der zweiten Welle waren, aber die täglichen Todesfälle bleiben niedrig.

Sonntag, 18. April 2021 – 14:20 GMT

Welt

Anzahl der Fälle: 147,317,32

Anzahl der Todesfälle: 3.116.012

U.S.A.

Anzahl der Fälle: 32,790,96

Anzahl der Todesfälle: 585.893

Kanada

Anzahl der Fälle: 1,172,004

Anzahl der Todesfälle: 27.394

Quelle: www.worldometers.info/coronavirus

Chart der Woche

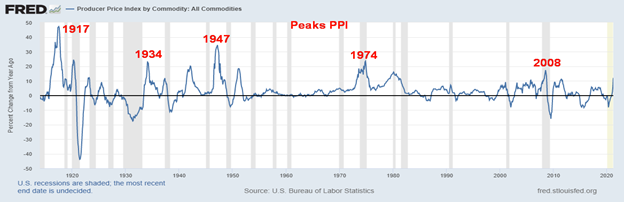

Ja, wir haben schon früher auf das Potenzial für einen weiteren Rohstoff-Superzyklus hingewiesen. Aber jetzt scheinen wir dem Ausbruch näher zu kommen. Ein Rohstoff-Superzyklus ist nicht neu. Seit 1770 haben wir sieben davon gezählt: 1775-1779, 1792-1814, 1843-1864, 1897-1920, 1933-1951, 1968-1980 und 1999-2011. Auf jeden großen Aufschwung folgte ein heftiger Bärenmarkt. Die durchschnittliche Dauer eines Superzyklus betrug 16 Jahre, wobei die Spanne von 4 Jahren bis 23 Jahren reichte. Das bedeutet, dass dieser Zyklus bis 2036 andauern wird, mit einer Spanne von 2024 bis 2043. Im Allgemeinen sind die Erzeugerpreise dem Superzyklus der Rohstoffe gefolgt. Wie diese Grafik des PPI zeigt, hatte der PPI jedoch die Tendenz, seinen Höhepunkt vor dem Höhepunkt des Rohstoff-Superzyklus zu erreichen. Das Jahr 2008 war eine Ausnahme, als beide gleichzeitig ihren Höchststand erreichten. Sekundäre Spitzenwerte wurden in den Jahren 1920, 1951, 1980 und 2011 beobachtet, die enger mit dem CRB-Höchststand übereinstimmten.

Erzeugerpreise in % Veränderung zum Vorjahr 1913-2021

Der Monatschart des CRB-Index zeigt, dass der CRB kurz davor steht, über die Abwärtstrendlinie vom Höchststand 2008 auszubrechen. Der letzte Superzyklus wurde durch den Aufstieg der BRIC-Staaten (Brasilien, Russland, Indien und China) ausgelöst, was zu einem enormen Nachfrageschub nach Rohstoffen, Nahrungsmitteln, Energie und Rohstoffen führte. Dieser Zyklus erreichte seinen Höhepunkt mit dem Finanzzyklus vor dem Finanzcrash 2008. Es gab einen weiteren kleinen Anstieg bis 2011 und die EU/Griechenland-Krise. Als sich die chinesische Wirtschaft im Jahr 2015 abkühlte, waren der PPI und die Rohstoffpreise auf dem Weg nach unten.

Wir stellen fest, dass der CRB fünf sehr deutliche Wellen nach unten gemacht zu haben scheint und seinen Tiefpunkt mit dem Pandemie-Crash im März 2020 erreicht hat. Was jetzt passieren sollte, ist mindestens ein mehrjähriger Aufwärtszyklus, der ein ABC-Muster bilden könnte. Der Rohstoff-Superzyklus wurde in der Regel auch von einem fallenden US-Dollar begleitet. Beachten Sie, dass sich der US-Dollar in den Jahren 1971-1979, 1985-1995 und 2002-2011 in einem großen Abschwung befand, der im Allgemeinen mit dem Rohstoff-Superzyklus zusammenfiel. Der US$-Index könnte seinen Höhepunkt im Januar 2017 erreicht haben, mit einem zweiten Höhepunkt im September 2019. Es gab ein weiteres Mini-Hoch im März 2020, das mit dem Pandemie-Crash im März 2020 zusammenfiel. Seitdem befindet sich der US$-Index in einem Abwärtstrend. Ein schwacher US-Dollar hilft den Rohstoffpreisen, da ausländische Produzenten gezwungen sind, ihre Preise nach oben anzupassen, um die Aufwertung ihrer lokalen Währung zu kompensieren.

Während es aufgrund der Pandemie einen Nachholbedarf geben könnte, gibt es auch Anzeichen für eine wachsende Knappheit. In Anbetracht der vielen Infrastruktur- und Konjunkturpakete könnte das die Nachfrage ankurbeln. Die EU stellt ein 1,8-Milliarden-Euro-Paket bereit und die USA 3 Billionen Dollar. Kanada steuert als Teil eines größeren Pakets 101 Milliarden Dollar bei. Einer der größten Zuwächse wurde bei Schnittholz verzeichnet, das um etwa 200 % gestiegen ist. Die Holzpreise sind seit März 2020 stark angestiegen. Käufer könnten Alternativen wie Bambus, Hanf, Kork, Pappe und mehr für Holz suchen oder ein Projekt verschieben, bis sich die Preise abkühlen.

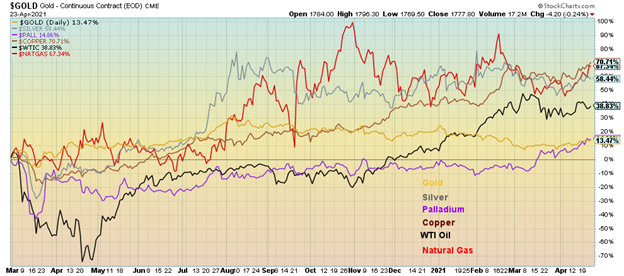

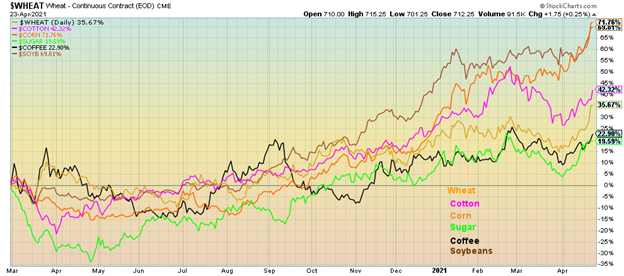

Zu den Rohstoffen, deren Preise seit dem Tief im März 2020 sprunghaft angestiegen sind, gehören Kupfer, Öl, Erdgas, Silber sowie Baumwolle, Mais und Sojabohnen. Unsere Charts unten zeigen den Preisanstieg bei ausgewählten Rohstoffen seit März 2020. Was die Goldbugs betrifft, so war Gold kein High-Performer. Allerdings hat Silber, das für Photovoltaikanlagen benötigt wird und zunehmend für Elektrofahrzeuge und andere grüne Produkte verwendet wird, bereits einen starken Anstieg erlebt. Gold sollte folgen. Gold ist nicht nur eine hübsche Spielerei. Es ist auch Geld, und wenn Fiat-Währungen im Wert fallen, wird Gold steigen.

Gewinne seit März 2020 sehen Edelmetalle – Gold +13,5%, Silber +58,4%; Industriemetalle – Palladium +14,9%, Kupfer +70,7% **; Energie – Öl +38,8%, Erdgas +67,3% **; Softs – Weizen +35,7%, Baumwolle +42,3%, Mais +71,8% **, Zucker +19,6%, Kaffee +22,9%, Sojabohnen +69,8% **; und schließlich Holz +201,4% *** und der CRB Index +23%.

Also, die Inflation ist da. Die Frage ist, wie sie sich tatsächlich in der Wirtschaft niederschlägt und sich im PPI und CPI zeigt. Nichtsdestotrotz liegt der Schwerpunkt der Zentralbanken auf der Kerninflationsrate ohne Lebensmittel und Energie. Wir stellen fest, dass der Rohstoff-Superzyklus – mit Ausnahme der 1970er Jahre – keinen großen Inflationszyklus hervorgebracht hat. Angesichts der Konjunkturflaute und der anhaltend hohen Arbeitslosigkeit vermuten wir, dass eine weitere Inflation im Stil der 1970er Jahre unwahrscheinlich ist.

MÄRKTE UND TRENDS

| % Gewinne (Verluste) Tendenzen | ||||||||

| Schluss 31.12.20 | Schlusskurs Apr 23/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.180,13 (neue Höchststände) | (0.1)% | 11.3% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34,043.39 | (0.5)% | 11.2% | aufwärts | hoch | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 15.133,43 (neue Höchststände) | 1.4% | 21.0% | aufwärts | aufwärts | aufwärts | |

| NASDAQ | 12,888.28 | 14,016.81 | (0.3)% | 8.8% | aufwärts | hoch | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 19,102.33 | (1.3)% | 9.6% | aufwärts | hoch | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 930.63 | (1.5)% | 6.3% | abwärts | auf | aufwärts | |

| S&P 600 | 1,118.93 | 1,350.06 | 0.2% | 20.7% | aufwärts | hoch | aufwärts | |

| MSCI Welt Index | 2,140.71 | 2.290,66 (neue Höchststände) | (0.6)% | 7.0% | aufwärts | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 49,742.55 | (19.1)% | 72.9% | runter | auf | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold-Bugs-Index (HUI) | 299.64 | 292.34 | (0.6)% | (3.1)% | aufwärts | abwärts (schwach) | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 312.85 | 0.1% | (0.8)% | aufwärts | abwärts (schwach) | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| Rendite 10-jähriger US-Staatsanleihen | 0.91 | 1.56% | (1.9)% | 71.4% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.51% | (2.0)% | 122.1% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.40% | (2.1)% | 77.2% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1.18% | (4.1)% | 145.8% | ||||

| Währungen | ||||||||

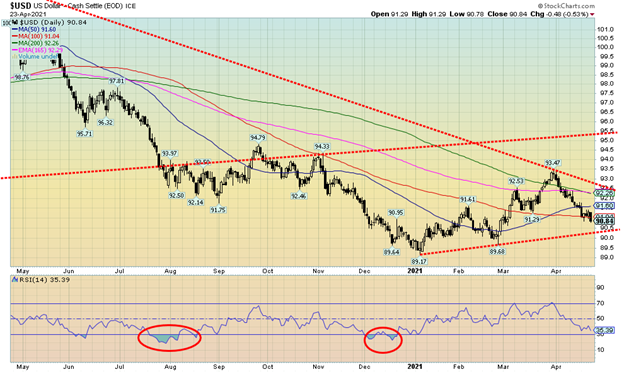

| US$ Index | 89.89 | 90.84 | (0.8)% | 1.1% | abwärts | abwärts | abwärts | |

| Kanadische $ | 0.7830 | 0.8017 | 0.2% | 2.3% | nach oben | aufwärts | aufwärts | |

| Euro | 122.39 | 120.97 | 1.0% | (1.2)% | nach oben | aufwärts | aufwärts | |

| Schweizer Franken | 113.14 | 109.48 | 0.7% | (3.2)% | aufwärts | abwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 138.82 | 0.3% | 1.5% | neutral | aufwärts | aufwärts | |

| Japanischer Yen | 96.87 | 92.68 | 0.8% | (4.3)% | aufwärts | abwärts | abwärts | |

| Edelmetalle | ||||||||

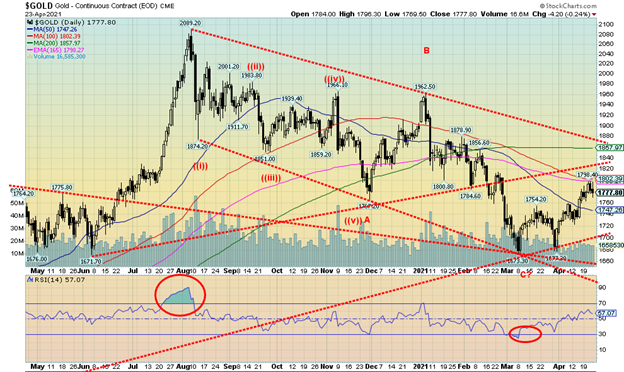

| Gold | 1,895.10 | 1,777.80 | (0.1)% | (6.2)% | aufwärts | abwärts | aufwärts | |

| Silber | 26.41 | 26.08 | (0.1)% | (1.3)% | neutral | aufwärts (schwach) | aufwärts | |

| Platin | 1,079.20 | 1,233.10 | 2.0% | 14.3% | aufwärts | hoch | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2.861,20 (neue Höchststände) | 3.0% | 16.6% | aufwärts | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4.34 | 4.1% | 23.3% | aufwärts | hoch | hoch | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 62.1 | (1.7)% | 28.1% | aufwärts | hoch | hoch | |

| Erdgas | 2.54 | 2.82 | 5.2% | 11.0% | aufwärts | aufwärts | neutral |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

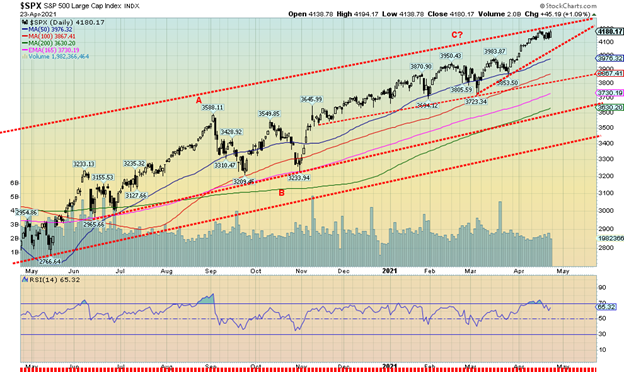

Der S&P 500 erreichte erneut neue Allzeithochs, drehte dann aber nach unten und verlor in dieser Woche leicht um 0,1 %. Ein Katalysator war die Ankündigung möglicher Steuererhöhungen durch die Biden-Administration. In Anbetracht der Kosten für die Pandemie plus neue Initiativen für die (dringend benötigte) Infrastruktur, die Arbeitsplätze schaffen würden, musste etwas nachgeben. Allerdings werden die Steuererhöhungen vor allem Unternehmen und Wohlhabende treffen und wahrscheinlich die jüngsten Gewinne, die sie während der Trump-Jahre erhalten haben, zurücknehmen. Der Dow Jones Industrials (DJI) erreichte in dieser Woche keine neuen Allzeithochs und fiel um 0,5 %. Der Dow Jones Transportations (DJT) profitierte weiterhin von Eröffnungsgedanken und stieg um 1,4% auf neue Allzeithochs. Der NASDAQ fiel um 0,3 % und schaffte es erneut nicht, neue Allzeithochs zu erreichen, da die Tech-Branche weiterhin ein wenig litt. Der S&P 600 mit geringer Marktkapitalisierung legte um 0,2 % zu, ist aber weit von seinen Allzeithochs entfernt. Der S&P 500 Equal Weight Index legte um 0,5% zu und erreichte neue Allzeithochs.

In Kanada verlor der TSX Composite 1,3 % und der TSX Venture Exchange (CDNX) verlor 1,5 %. Weltweit erreichte der MSCI World Index neue Allzeithochs und fiel dann um 0,6 %. In der EU verlor der Londoner FTSE 1,5 %, der Pariser CAC 40 fiel um 0,5 % und der deutsche DAX um 1,2 %. Niemand erreichte neue Allzeithochs. In Asien legte der chinesische Shanghai-Index (SSEC) um 1,4 % zu, aber der Tokioter Nikkei Dow (TKN) fiel um 2,2 % und sieht weiterhin sehr überbewertet aus.

Da die Dynamik nachlässt und das Volumen zurückbleibt, erscheinen die Aktienmärkte schwer und sind bereit für einen möglichen Pullback. Wir gehen davon aus, dass ein möglicher Pullback oberflächlich sein sollte, nicht unähnlich dem, was wir letzten September/Oktober gesehen haben. Damals fiel der S&P 500 in seinem schlimmsten Fall um insgesamt 10,5 %. Es scheint sich eine Art Keildreieck oder aufsteigendes Dreieck zu bilden, das einen Rückgang auf mindestens 3.800 andeuten könnte. Das wäre ein Rückgang von 9,3 % gegenüber dem jüngsten Höchststand. Ein Durchbruch unter 3.800 wäre problematischer und könnte auf einen Rückgang bis zur Hauptunterstützung um 3.600 hindeuten. Unter 3.600 könnte es zu weiteren Verkäufen kommen und unter 3.400 möglicherweise zu Panik. Der Markt sieht müde aus und braucht einen Pullback, um sich zu erholen. Wir sehen 2022 weiterhin als ein gefährlicheres Jahr an, da sich der 6,5-Jahres-Zyklus durchzusetzen beginnt.

Der letzte 6,5-Jahres-Zyklus (Bereich 5-8 Jahre) fand 2016 statt. Wir glauben, dass die Rückgänge 2018-2020 Teil eines Halbzyklus des 18-jährigen Zyklus waren, der als nächstes 2027 +/- 3 Jahre 2024-2030 fällig ist. Wir sind weiterhin besorgt über die Existenz des 90-Jahres-Zyklus, der zuletzt 1932 aufgezeichnet wurde und dessen nächster 2022 fällig ist, aber irgendwo zwischen 2021 und 2037. Wir sehen für den Rest der 20er Jahre und bis in die 30er Jahre hinein erhebliche Probleme für den Markt auf uns zukommen. Aber natürlich wissen wir nicht genau, wie sich das abspielen wird, da wir zunächst sogar weitere Allzeithochs sehen könnten. Der letzte 18-Jahres-Zyklus (Spanne 15-21 Jahre) hatte seinen Tiefpunkt im Jahr 2009. Wenn man bis 1932 zurückgeht, haben wir 1949 (17 Jahre), 1970 (21 Jahre), 1987 oder 1990 (17 Jahre oder 20 Jahre) und dann 2009 (22 Jahre ab 1987, 19 Jahre ab 1990) wichtige Tiefs gesehen. Das Tief im Jahr 1974 war im Grunde ein Halbzyklustief des längeren 72-Jahres-Zyklus oder sogar des 90-Jahres-Zyklus. Der 72-Jahres-Zyklus hatte sein letztes Tief im Jahr 2009 (77 Jahre ab 1932 oder sogar 2002 70 Jahre ab 1932). Diese Zyklen funktionieren ziemlich gut und scheitern selten (wenn überhaupt). Auch wenn es nur wenige Beispiele für den 90-Jahres-Zyklus gibt, sind wir vorsichtig, was seine mögliche Existenz angeht. In Anbetracht der Pandemie und des Potenzials für weitere Probleme später in einer schuldenbeladenen Welt ist alles möglich. Bei Depressionen geht es immer um einen Schuldenkollaps. Und dieses Mal geschieht dies vor dem Hintergrund einer tödlichen Pandemie.

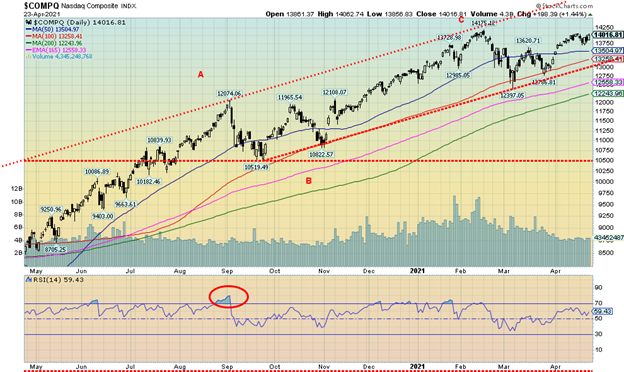

Der NASDAQ setzt seine Divergenz mit dem S&P 500, DJI und DJT fort. Während die anderen drei Indizes neue Allzeithochs erreicht haben (mit Ausnahme des DJI in der vergangenen Woche), bleibt die NASDAQ unter ihren Allzeithochs. Die NASDAQ führte auf dem Weg nach oben. Könnte sie auch auf dem Weg nach unten führen? Die NASDAQ hat in der vergangenen Woche etwa 0,3 % verloren, was zumindest im Einklang mit dem S&P 500 und dem DJI stand. Die wichtigsten Komponenten (die FAANGs) verzeichneten Folgendes: Facebook mit einem Minus von 1,7 %, Apple mit einem kleinen Plus von 0,1 %, Amazon mit einem Minus von 1,7 %, Netflix als großer Verlierer mit einem Minus von 7,5 % (was ist mit den Abonnenten passiert?) und Google als Star mit einem Plus von 0,8 % auf ein neues Allzeithoch. Bei den anderen stieg Microsoft um 0,2%, ebenfalls auf ein neues Allzeithoch; Tesla verlor jedoch 1,4% und Twitter fiel um 4,4%. Der große Value-Wert Berkshire Hathaway verlor 0,1 %, erreichte aber ebenfalls neue Allzeithochs. Der NASDAQ verliert weiter an Schwung, auch wenn er nach oben strebt. Das deutet für uns weiterhin darauf hin, dass ein Rückgang bevorsteht, obwohl es, wie wir beim S&P 500 festgestellt haben, nicht der fatale Rückgang sein sollte. Das erste Anzeichen für Probleme ist unter 13.500. Der große Durchbruch kommt unter 13.000. Darunter gibt es Unterstützung um 12.500 und 12.200, wo sich der 200-Tage-MA befindet. Ob das Top nächste Woche oder Anfang Mai kommt, ist fraglich, da insbesondere der NASDAQ weiterhin darauf hindeutet, dass zumindest ein Pullback von einigem Ausmaß bevorsteht. Natürlich könnten neue Höchststände das ändern und die Oberseite des Kanals liegt bei 14.500.

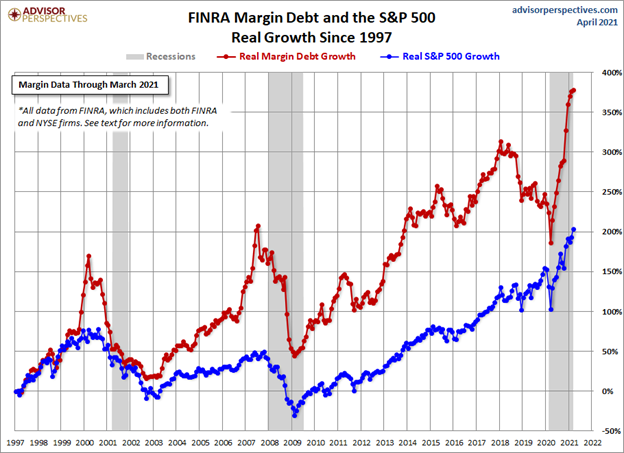

Die Margin-Schulden wachsen weiterhin in einem Rekordtempo. Im März stiegen die Margin-Schulden um 1,1% gegenüber dem Vormonat auf ein weiteres Rekordhoch. Der Chart spricht für sich selbst. Wenn wir auf diese Grafik zurückblicken, können wir nicht umhin festzustellen, dass die Margin-Schulden weder während der Rezession 2001-2002 noch während der Rezession 2007-2009 gestiegen sind. Aber dieses Mal steigen sie in einem Rekordtempo an.

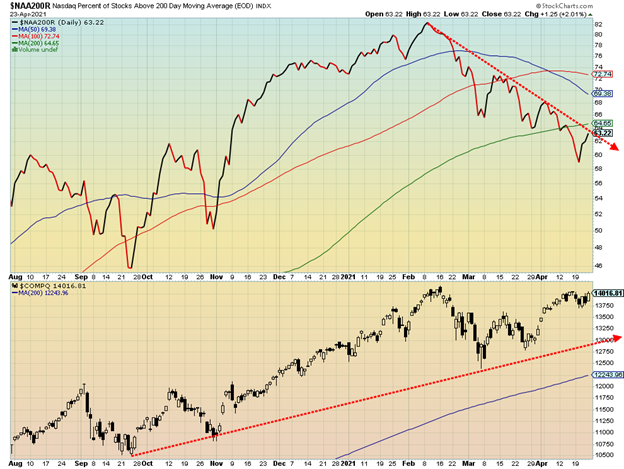

Die größten Abweichungen, die wir bei den Indikatoren sehen, gibt es bei der NASDAQ. Hier haben wir den NASDAQ-Prozentsatz der Aktien, die über ihrem 200-Tage-MA handeln. Seit Wochen fallen wir, auch wenn die NASDAQ selbst sich nach oben bewegt. Während die NASDAQ in letzter Zeit keine neuen Höchststände erreicht hat, hat der Indikator oben niedrigere Höchststände erreicht. Er ist nun unter seinen 200-Tage-MA gefallen. Der NASDAQ selbst liegt über 14% über seinem 200-Tage-MA. Eine signifikante Divergenz.

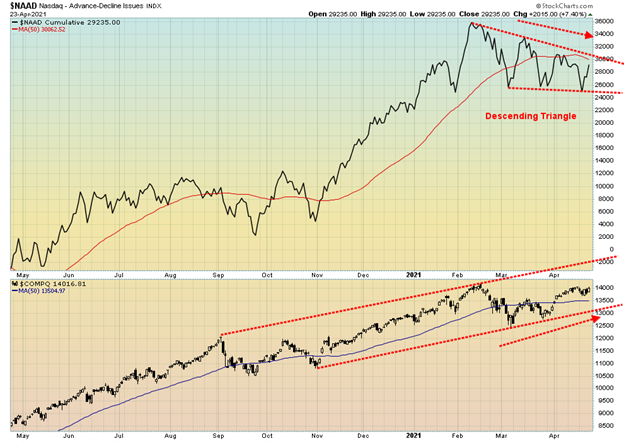

Hier ist ein weiterer divergierender NASDAQ-Chart. Die kumulative NASDAQ-Aufstiegs-Abstiegs-Linie bildet etwas, das ein absteigendes Dreieck zu sein scheint. Ein absteigendes Dreieck ist bärisch und deutet darauf hin, dass der Kurs durch den Boden des Dreiecks fallen wird. Ein absteigendes Dreieck ist gekennzeichnet durch fallende oder eine Reihe von niedrigeren Hochs und einen relativ flachen Boden der Tiefs. In der Zwischenzeit ist der NASDAQ gestiegen oder hat zumindest versucht, weiter zu steigen. Die AD-Linie ist unter ihren 50-Tage-MA gefallen, während der NASDAQ über seinem 50-Tage-MA bleibt. Dies ist nur eine weitere Divergenz, die uns suggeriert, dass der Markt bereit sein könnte, zu fallen. Und sie unterscheidet sich von der AD-Linie für den S&P 500, der weiterhin im Plus liegt.

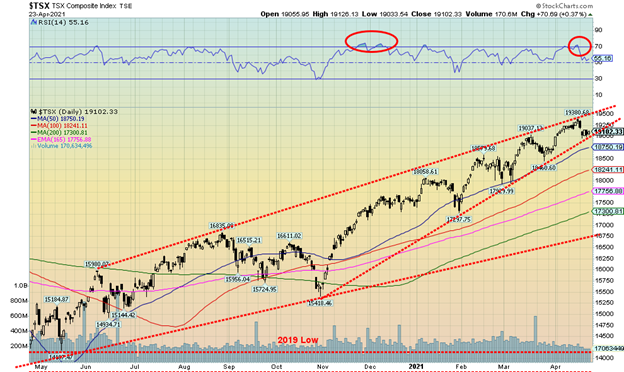

Der TSX Composite hat es zur Abwechslung einmal nicht geschafft, ein neues Allzeithoch zu erreichen. In der vergangenen Woche fiel der TSX um 1,3 %. Der TSX Venture Exchange (CDNX) verlor 1,5 %. Nur fünf der 14 Sub-Indizes lagen in der Woche im Plus, angeführt von Consumer Discretionary (TCD), der um 1,2% auf ein neues Allzeithoch stieg. Der Immobilienindex (TRE) stieg um 0,4% und erreichte ebenfalls ein neues Allzeithoch, während der Finanzindex (TFS) um 0,1% zulegte und ebenfalls ein neues Allzeithoch erreichte. Von den 9 Sub-Indizes, die in der Woche mit einem Minus schlossen, war Energie (TEN) mit einem Minus von 4,2% der Spitzenreiter, gefolgt von Informationstechnologie (TTK) mit einem Minus von 4,1%. Industriewerte (TIN) verloren 1,9 %. Der TSX Composite befindet sich an der Schwelle eines möglichen Durchbruchs unter einem aufsteigenden Keildreieck. Wenn dies der Fall ist, könnte der Zusammenbruch ihn bis auf 16.750 zurückführen (ein Rückgang von 13,5 %). Wichtige Unterstützungsbereiche auf dem Weg dorthin könnten bei 18.500 und 17.750 gesehen werden. Jeder dieser Bereiche könnte den Rückgang stoppen. Der Handel ist in den letzten Wochen immer enger geworden, während der TSX im Keildreieck klettert. Die Zeit läuft ab und entweder der Index schwankt durch das Dreieck oder wir treffen auf eine Lufttasche und fallen. Nur neue Höchststände könnten dieses Szenario ändern.

Ist die Krypto-Party vorbei? Die letzten ein oder zwei Wochen waren wild, als die Kryptowährungen auf neue Höchststände sprangen – um dann in der letzten Woche umzukehren und wie Steine zu fallen. Bitcoin fiel in dieser Woche um 19,1%, gemessen am NYSE Bitcoin Index. Der große Star war Dogecoin, der von 5,5 Cents am 1. April auf einen Höchststand von fast 46 Cents am 16. April anstieg, was einem unglaublichen Gewinn von 734% entspricht. In der vergangenen Woche brach Dogecoin zusammen und erreichte einen Tiefststand von 16 Cent, bevor er sich auf fast 27 Cent erholte. Das letzte Mal, als wir überprüft, Dogecoin war immer noch den Handel um 27 Cent. Die Marktkapitalisierung von Dogecoin stieg auf $50 Milliarden, was ihn fast so viel wert macht wie die Bank of Montreal (BMO). Wenn ein Witz/Satire so teuer wird, dann wissen Sie, dass etwas aus dem Rahmen fällt.

Bitcoin machte, wie wir es nennen, drei Schübe zu einem Hoch (1,2,3). Wir haben dieses Muster schon einmal gesehen. Er macht ein Hoch (1), zieht zurück, macht dann ein etwas höheres Hoch (2), gefolgt von einem weiteren Pullback, dann macht er sein letztes höheres Hoch (3), bevor er kollabiert. Diese Woche ist Bitcoin kollabiert. Sein Markt, der über $1 Billion war, ist immer noch hoch bei etwa $923 Milliarden. Was jetzt wichtig ist, ist das Tief vom 28. Februar bei $43.061. Wenn das durchbrochen wird, könnte eine regelrechte Panik ausbrechen. Was schnell nach oben geht, kommt noch schneller nach unten. Der dreifache Schub auf ein Hoch ist in der Regel tödlich.

Der Katalysator könnte die Ankündigung der Türkei gewesen sein, Kryptowährungen zu verbieten und Hinweise, dass Indien folgen wird und einige andere Länder (Nigeria) Krypto-Börsen verbieten. Die Verbote nehmen zu. Als nächstes steht die Regulierung von Krypto-Börsen an. Die OSC hat beschlossen, Krypto-Handelsplattformen zu regulieren. Weitere Regulierungen in anderen Ländern werden sicher folgen. Außerdem häufen sich die Geschichten über Betrügereien immer noch. (Und vergessen Sie nicht Ihr Passwort, sonst sind Sie für immer ausgesperrt.) Ist die Blase geplatzt? Ein Bruch von $43.000 wäre das erste gute Zeichen. Ein Bruch des Januar-Tiefs in der Nähe von $28.000 wäre der endgültige Nagel im Sarg. Was den Dogecoin betrifft, was können wir sagen, außer dass wir nicht überrascht wären, wenn er wieder auf unter einen Penny fallen würde.

U.S. 10-jährige Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die 10-jährige US-Treasury Note setzte ihre jüngste Talfahrt fort und verlor in der vergangenen Woche 1,9% auf 1,56%. Die 10-jährige Anleihe liegt nun knapp über 10% unter ihrem Höchststand von 1,74% im März. (Preise, die sich umgekehrt zu den Renditen bewegen, sind gestiegen). Bedeutet das, dass die Anleiherenditen ihren Höchststand erreicht haben und bald wieder einbrechen werden? Nun, noch nicht. Es könnte sich nur um einen Pullback handeln. Unsere Erwartungen waren, dass wir irgendwann 2 % sehen könnten. Die Gefahr ist eine weitere mögliche Verlangsamung. Nein, den USA geht es besser, aber die drohenden Varianten und die Horrorshow in Indien lassen Zweifel an den Impfstoffen aufkommen, auch wenn es noch keine Beweise dafür gibt, dass sie nicht funktionieren werden. In der vergangenen Woche waren die Wirtschaftszahlen im Allgemeinen wieder gut, obwohl es nicht viele Zahlen zum Handeln gab. Die Erstanträge auf Arbeitslosenunterstützung fielen erneut auf 547 Tausend, nach 586 Tausend in der letzten Woche und unter dem Konsens von 617 Tausend. Die Verkäufe bestehender Häuser fielen im März um 3,7%, während der Markt einen Anstieg um 0,8% erwartete. Die Verkäufe bestehender Häuser lagen im März bei 6,01 Millionen gegenüber 6,24 Millionen im Februar und den Erwartungen von 6,19 Millionen. Die Verkäufe neuer Eigenheime überraschten jedoch positiv und stiegen im März um 20,7%, was über dem Rückgang von 16,2% im Februar und über dem erwarteten Anstieg von 12% lag. In Einheiten ausgedrückt entsprach dies 1,021 Millionen gegenüber 846 Tausend im Februar und erwarteten 886 Tausend. Die besser als erwartet ausgefallenen Verkäufe neuer Eigenheime trugen dazu bei, den Rückgang der 10-jährigen Anleihe zu stabilisieren. Unser Breakdown-Punkt liegt weiterhin bei 1,40 %. Unter diesem Niveau könnten wir weiter in Richtung 1,20% fallen. Neue Höchststände über 1,74% würden darauf hindeuten, dass wir uns wieder auf dem Weg in Richtung 2% befinden.

Die 10-jährige kanadische Staatsanleihe (CGB) sank von 1,54% auf 1,51%. Kanada verzeichnete im März eine Jahresinflationsrate von 2,2 %, die über den 1,1 % im Februar lag, aber den Erwartungen entsprach. Die Kerninflationsrate (ohne Lebensmittel und Energie) lag mit 1,4 % über dem Februar-Wert von 1,2 %. Ansonsten gab es nicht viel zu berichten.

Steht der US$-Index vor einem Einbruch? Der US$-Index fiel in der vergangenen Woche um 0,8% und schloss unter dem März-Tief von 91,29 und nähert sich nun einer wichtigen Unterstützungslinie bei 90,50. Der US$-Index schloss unter dem 100-Tage-MA bei 90,84. Ein Durchbruch unter 90,40 würde einen ernsthafteren Durchbruch bestätigen und wir könnten dann auf einen erneuten Test des Januartiefs von 89,17 eingestellt sein. Die Währungen legten in dieser Woche zu: Der Euro stieg um 1,0 %, der Schweizer Franken um 0,7 %, das Pfund Sterling um 0,3 % und der japanische Yen um 0,8 %. Der kanadische Dollar gewann 0,2 % und schloss über 80. Ein fallender US$-Index ist positiv für Gold, obwohl Gold am Freitag trotz des schwachen US$-Indexes im Minus lag. Der US$-Index scheint ein weiteres Bein nach unten zu entwickeln, aber der Schlüssel wäre jetzt die sich schnell nähernde Unterstützungszone 90,40/90,50. Die Indikatoren sind noch nicht überverkauft, so dass es potenziell noch Spielraum nach unten gibt. Wenn dieser Abschwung scheitern soll, dann muss die sich abzeichnende 90,40/90,50-Zone halten.

Stärker als erwartet ausgefallene Verkäufe von bestehenden Häusern haben am Freitag den Goldpreis aufgeschreckt, da man davon ausging, dass dies ein Zeichen für eine sich schnell verbessernde Wirtschaft sei. Die Folge war, dass die Anleiherenditen stiegen. Aber der US-Dollar fiel, so dass der Rückgang des Goldes etwas verwunderlich war. Außerdem sind die Anleiherenditen zwar gestiegen, bleiben aber unter den jüngsten Höchstständen. Gold hat auch die Vorschläge der Biden-Administration, die Kapitalertragssteuer zu erhöhen, ignoriert. Das wirkte sich negativ auf den Aktienmarkt aus, aber Gold war in Ordnung. Gold war in den letzten Monaten schwach, nachdem es im August 2020 seinen Höchststand erreicht hatte, weil es von Impfungen und Hoffnungen auf eine Öffnung der Wirtschaft profitierte, während es gleichzeitig einige positive Wirtschaftszahlen sah. Das Ergebnis waren steigende Anleiherenditen und ein steigender US-Dollar, alles negativ für Gold. Hilfreich für Gold, wenn auch nur geringfügig, war die erneute Verbrauchernachfrage in China und Indien nach einem Jahr, in dem die Nachfrage nachgelassen hatte. Die Verbrauchernachfrage in Indien könnte sich wieder abschwächen, insbesondere aufgrund des Anstiegs der COVID, der zu einer Abschaltung großer Teile der Wirtschaft führen könnte. Was wir brauchen, ist eine stärkere Investitionsnachfrage in Verbindung mit mehr Zuflüssen in ETFs und mehr Käufen durch Hedgefonds. Alle drei sind nach wie vor niedrig, haben aber nicht aufgehört oder sich zurückgebildet.

In der vergangenen Woche fiel Gold um 0,1 %, ebenso wie Silber. Platin hingegen stieg um 2,0 % und Palladium, das eher ein Industriemetall ist, sprang mit einem Plus von 3,0 % auf ein neues Allzeithoch. Kupfer stieg ebenfalls um 4,1 % auf einen neuen Höchststand, verfehlte aber knapp ein neues Hoch. Kupfer nähert sich damit seinem Allzeithoch von 4,65 $ aus dem Februar 2011.

Die Prognosen für Gold bleiben gemischt. Wir haben alles gesehen, von hyperventilierend bullish bis depressiv bearish. Nichtsdestotrotz bleiben die meisten Analysten optimistisch und bullisch, obwohl wir auch bärische Berichte lesen. Gold hat seine erste Widerstandszone bei $1.750/$1.760 überwunden und nähert sich nun seiner zweiten Widerstandszone bei $1.800/$1.825. Sobald wir die $1.825 überschritten haben, könnten wir die letzte wichtige Widerstandszone bei $1.860/$1.880 ansteuern. Über $1.880 würden wir den Abwärtstrend vom August brechen und wir könnten beginnen, einige starke Aufwärtsbewegungen zu sehen. Aber bis dahin befinden wir uns nun in der zweiten Durchbruchs- oder Fail-Zone. Silber versucht, über eine ähnliche Zone bei $26,50 auszubrechen. Wir sind dabei, einen Aufwärtstrend zu etablieren, und die Indikatoren sind nicht überkauft, mit beträchtlichem Spielraum für eine Aufwärtsbewegung. Auf der Unterseite müssen wir, wenn sich eine Korrektur entwickeln soll, sehen, dass $1.750 hält. Ein Durchbruch unter $1.740 wäre negativ. Unter $1.720 könnte es zu einem erneuten Test des Tiefs bei $1.673 kommen.

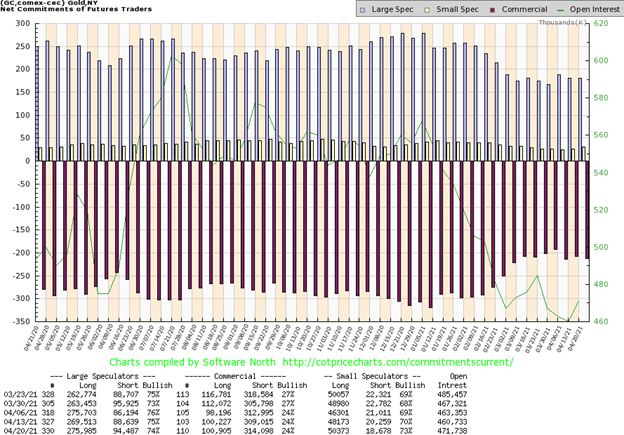

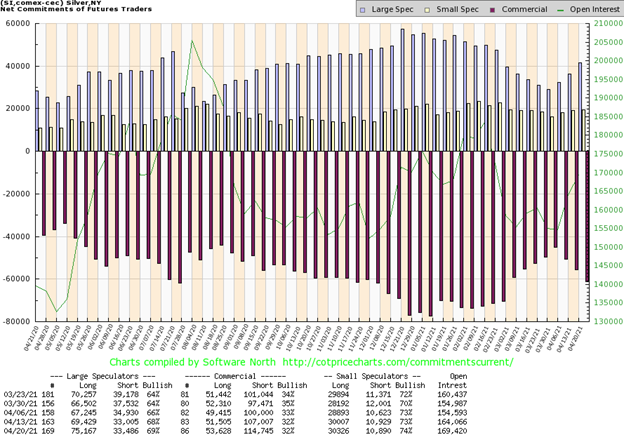

Der kommerzielle Gold-COT (Goldproduzenten, Goldbanken) lag in der vergangenen Woche unverändert bei 24 %. Es gibt jedoch einige Bedenken, dass das offene Interesse an Short-Kontrakten um etwa 5.000 Kontrakte gestiegen ist. Das offene Interesse für Long-Kontrakte stieg um knapp 700 Kontrakte. Die COT-Quote der Großspekulanten (Hedgefonds, Managed Futures usw.) sank leicht von 75 % auf 74 %. Das offene Interesse an Long-Kontrakten stieg jedoch um über 6.000 Kontrakte, während das offene Interesse an Short-Kontrakten ebenfalls um etwa 6.000 Kontrakte stieg. Insgesamt stieg das offene Interesse an Gold um etwa 9.000 Kontrakte in einer Woche, in der der Goldpreis fiel. Der kommerzielle COT war nicht so gut, wie wir es uns erhofft hatten, daher bleiben wir für die Zukunft vorsichtig. Allerdings ist dies auch nicht das Ende der Welt und in der Vergangenheit hat sich Gold sogar erholt, als der kommerzielle COT negativ blieb.

Die Seitwärtsbewegung bei Silber hält an. Aber könnten wir ein aufsteigendes Dreieck bilden, das bullisch ist? Seit dem Tiefststand im September bei $21,81 lagen die nachfolgenden Tiefststände höher: $21,96 im November, dann $23,74 im März. Die Hochs waren relativ flach. Das ist unsere Definition eines potentiellen aufsteigenden Dreiecks: steigende Tiefs mit relativ flachen Hochs. Wenn dies zutrifft, dann könnte ein Ausbruch zu neuen Höchstständen oberhalb von 30,35 $ theoretisch bis etwa 39 $ führen. Dies setzt nun voraus, dass Silber die derzeitige niedrige steigende Aufwärtstrendlinie bei 24 $ nicht durchbricht. Wir bevorzugen derzeit, dass wir 26 $ halten, obwohl wir eine Korrektur zurück auf etwa 25,50 $ tolerieren könnten. Ein Ausbruch unter 25 $ wäre jedoch ein Warnsignal, dass die Dinge aus dem Ruder laufen könnten. Nach oben hin müssen wir schnell das jüngste Hoch bei 26,75 $ zurückerobern, aber wir brauchen wirklich einen Ausbruch über 28 $, um uns davon zu überzeugen, dass wir tatsächlich bereit sind, uns nach oben zu bewegen. Über 28,50 $ steigen die Chancen erheblich, dass neue Höchststände bevorstehen.

Der kommerzielle Silber-COT lag wie der kommerzielle Gold-COT in der vergangenen Woche unverändert bei 32%. Allerdings gab es einen Sprung von mehr als 7.500 Kontrakten bei den offenen Short-Kontrakten, der einen Sprung von 2.000 Kontrakten bei den offenen Long-Kontrakten mehr als ausglich. Insgesamt stieg das offene Interesse um mehr als 4.000 Kontrakte in einer Woche, in der Silber nur um 0,1 % fiel. Die COT-Quote der Großspekulanten stieg von 68 % auf 69 %, da sie die offenen Long-Kontrakte um etwa 6.000 Kontrakte erhöhten, während die offenen Short-Kontrakte mit einem Anstieg von weniger als 500 Kontrakten weitgehend unverändert blieben. Wir betrachten den COT-Wert für den Silberhandel weiterhin mit Vorsicht. Natürlich würden wir es vorziehen, wenn er auf über 40 % steigen würde, aber wir haben in der Vergangenheit gesehen, dass der kommerzielle COT selbst bei steigenden Silberpreisen gedämpft bleibt. Mit 32% liegen wir unter den 35%, die wir noch vor drei Wochen gesehen haben.

Die Goldaktien nähern sich jetzt wichtigen Widerstandszonen, die über den weiteren Verlauf des Marktes entscheiden könnten. In der vergangenen Woche konnte der TSX Gold Index (TGD) einen winzigen Gewinn von 0,05% erzielen (was wir großzügig auf einen Gewinn von 0,1% aufgerundet haben), während der Gold Bugs Index (HUI) 0,6% verlor. Beide Indizes befinden sich nun knapp unter ihrem 200-Tage-MA und an einem Abwärtstrendwiderstand. Ein Aufwärtstrend etabliert sich, befindet sich aber noch in einem frühen Stadium. Der TGD hat seit seinem Tief Anfang März um 17% zugelegt, liegt aber immer noch 25% unter seinem Hoch vom August 2020. Der Gold Miners Bullish Percent Index (BPGDM) ist hier mit 46,68% effektiv neutral. Die technischen Indikatoren befinden sich in einem Aufwärtstrend und sind nicht annähernd überkauft, was darauf hindeutet, dass es noch beträchtlichen Spielraum für eine Aufwärtsbewegung gibt. Der TGD hat eine gute Unterstützung bis 300, aber ein Ausbruch unter dieses Niveau und insbesondere unter 290 könnte einen erneuten Test des Tiefs einleiten. Ein Ausbruch über 334 (der 200-Tage-MA) wäre positiv, obwohl wir auf aufeinanderfolgende Schlusskurse über 342 achten würden, um einen Ausbruch zu bestätigen. Wir sind ermutigt durch die Erholung der Goldaktien. Sie scheinen die Richtung vorzugeben, was wir sehen müssen, wenn diese Aufwärtsbewegung bei Gold (und Silber) nachhaltig sein soll. Aber wir müssen uns daran erinnern, dass wir uns an einem entscheidenden Punkt befinden oder uns diesem nähern, der darüber entscheiden wird, ob diese Bewegung Beine hat oder nicht.

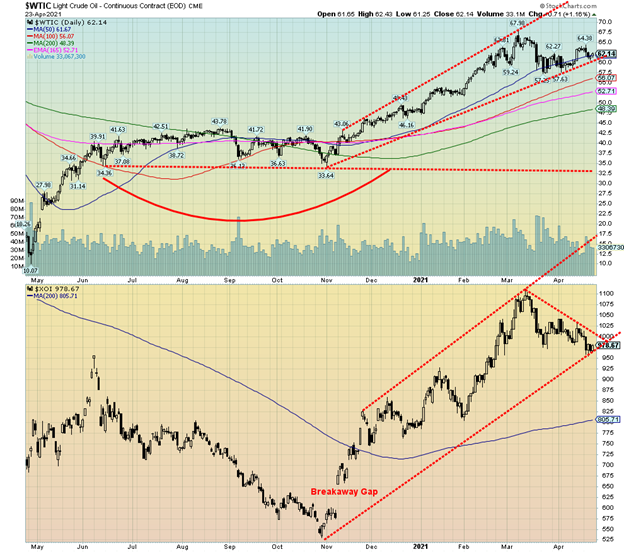

Die Ölpreise haben sich in der vergangenen Woche nach einem Rückgang wieder erholt, aber könnte der enorme Anstieg von COVID in Indien die Trendwende gefährden? Während es in den USA und in geringerem Maße auch in der Eurozone aufwärts zu gehen scheint, hat der enorme Anstieg in Indien das Potenzial, die Dinge umzukehren. Da in Indien fast täglich neue Rekorde aufgestellt werden, sehen die Prognosen für den Kraftstoffverbrauch in Indien das Potenzial für einen starken Rückgang von 20 % oder mehr, da es zu Sperrungen kommt.

In der vergangenen Woche fielen die WTI-Ölpreise sogar um 1,7 %, während die Erdgaspreise (NG) um 5,2 % stiegen. Die Energieaktien nahmen den einfachen Weg und fielen. Der ARCA Oil & Gas Index (XOI) fiel um 2,3 %, während der TSX Energy Index (TEN) um 4,2 % fiel. Die WTI-Ölpreise scheinen sich an die Aufwärtstrendlinie zu klammern, aber ein erneuter Durchbruch unter die 60 $-Marke könnte die Preise schnell auf die nächste Unterstützung um die 55/ 56 $-Marke fallen lassen. Wir müssten wieder über die 64 $-Marke steigen, um davon auszugehen, dass die Preise wieder in Richtung 70 $ steigen könnten. Bei den Energietiteln scheint der XOI weiter zu fallen. Ein Durchbruch unter 950 würde den Index in Richtung der besseren Unterstützung bei 900 $ abstürzen lassen.

Einige interessante Prognosen. Goldman Sachs prognostiziert, dass die Ölnachfrage im Jahr 2026 ihren Höhepunkt erreichen wird, während BP PLC der Meinung ist, dass die Nachfrage ihren Höhepunkt bereits erreicht hat. Die Internationale Energieagentur (IEA) geht noch etwas weiter und sagt, dass die Nachfrage im Jahr 2030 ihren Höhepunkt erreichen wird. Aber egal. All dies deutet darauf hin, dass die Ölindustrie weiter ins Wanken geraten wird, da sie zunehmend sauberer Energie Platz macht, während die Welt auf eine globale Null-Emissions-Wirtschaft hinarbeitet. Die USA wollen versuchen, die Emissionen bis 2030 um 50-52% zu senken, während Kanada sein Reduktionsziel von 30% auf 40-45% angehoben hat. Japan hat sein Ziel von 26% auf 46% erhöht. China versucht ebenfalls, seine Emissionen zu senken und ist bereits dabei, den Kohleverbrauch auslaufen zu lassen. Wir haben auch gelesen, dass 12 US-Bundesstaaten die US-Bundesregierung auffordern, den Verkauf von benzinbetriebenen Fahrzeugen bis 2035 zu verbieten.

Nichts von alledem verheißt Gutes für den Ölpreis in der Zukunft. Die Abwärtsrisiken scheinen die Aufwärtsrisiken zu überwiegen.

Lesen Sie auch auf Born2Invest: Wie Microsoft mit dem Militär, das Augmented Reality für KMUs öffnen wird?

– —

(Bildrechte Cover Foto: OTA Photos CC BY-SA 2.0 via Flickr)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren betrachtet werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien bezüglich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.