Gold – Mein letzter Artikel ist zwei Wochen her. Der BEV des Dow Jones schloss die Woche mit -4,11% ab. Diese Woche schliesst der Dow Jones mit einem BEV von -4,16%. Langweiliges Zeug, bis man merkt, dass der Dow Jones zwischen diesen beiden Freitagen zweimal unter die Marke von -10% des BEV gefallen ist. Im BEV-Chart unten erscheint das nicht dramatisch, aber der Dow Jones fiel letzte Woche in nur fünf Tagen auf die BEV-10%-Linie und erholte sich diese Woche wieder über die BEV-55%-Linie.

Dieser Einbruch und die Erholung von der BEV-10%-Linie lässt sich am besten im Dow-Jones-Tages-Balkendiagramm unten beobachten. Vor zwei Wochen, gleich nach der Eröffnung am Montag, machte Herr Bär einen Schritt, um den Dow Jones unter die BEV -10%-Linie zu bringen, dann kämpfte das FOMC diese Woche darum, die Dinge für die Bullen wieder in Ordnung zu bringen. Ich habe die Märkte jahrzehntelang beobachtet, und ich glaube nicht, dass der Dow Jones jemals ähnliche zehn, sich letztlich selbst aufhebende Tage an der NYSE erlebt hat.

Nach den zwei Wochen, die wir oben gesehen haben, dachte ich, wir würden etwas Interessantes mit der „Geldpolitik“ im FOMC erleben. Aber wie Sie in der Tabelle auf dem Diagramm unten sehen können, geschah in den Wochen vom2. und 9. November nichts Ungeheuerliches. Was für eine Veränderung gegenüber dem Februar/März letzten Jahres, als das FOMC in einer einzigen Woche bis zu 400 Milliarden Dollar „monetarisierte“, einschließlich der „Monetarisierung“ von Schrottanleihen.

Wenn wir die „Geldpolitik“ weiter unten untersuchen (wöchentliche Zu- und Abnahmen, über und unter der roten Linie), können wir leicht zu dem Schluss kommen, dass etwas grundlegend Schlimmes passiert ist, das die Beendigung der lang erwarteten quantitativen Straffung (QT) im Oktober 2019 erzwungen hat. Fed-Vorsitzender Powell gab eine mutige Erklärung ab, um den Markt zu beruhigen, dass seine QE-4 in der unten stehenden Notierung keine QE-4 ist.

„Ich möchte betonen, dass das Wachstum unserer Bilanz zum Zwecke des Reservenmanagements keinesfalls mit den groß angelegten Programmen zum Erwerb von Vermögenswerten verwechselt werden sollte, die wir nach der Finanzkrise eingeführt haben. – Bundesbankpräsident Powell. 08. Oktober 2019

Aber wenn man sich den Wechsel in der „Geldpolitik“ seit Oktober 2019, also erst vor einem Jahr, ansieht, und die verblüffende Reaktion des FOMC im Februar und März 2020 und seine wiederholte wöchentliche „Monetarisierung“ von plus 50 Milliarden Dollar, wie lange dauert es, bis die Dinge auf den Aktien- und Anleihemärkten wieder interessant werden?

Im Zentralbankwesen hat sich im Laufe der Jahrzehnte wenig geändert. Robert M. Bleiberg unten warnte uns schon vor langer Zeit vor den Fed-Vorsitzenden.

„Um als Zentralbanker zu dienen, wie BARRON’S seine Leser Anfang letzten Jahres, als G. William Miller die Leitung der Fed übernahm, noch einmal daran erinnerte, muss man kein Schreibtischhengst sein, aber es hilft. – Robert M. Bleiberg: Barron’s Geschäftsführender Herausgeber, 11. Juni 1979

Letzte Woche schloss der Dow Jones in einem atemberaubenden Einbruch zum ersten Mal seit Tag 118 in der untenstehenden Grafik (31. Juli) unter seiner BEV -10%-Linie. Ich bin froh, dass ich letzte Woche frei genommen habe! Sonst hätte ich etwas Dummes gesagt, als ob der nächste Stopp für den Dow Jones unter seiner BEV -15%-Linie gelegen hätte. Vielmehr schliesst der Dow Jones diese Woche wieder über seiner BEV -5%-Linie, fast genau dort, wo er vor zwei Wochen war.

Aus diesem Grund mache ich keinen Daytrade und keine kurzfristigen Marktprognosen; es ist schwierig, es richtig zu machen, wenn man gegen die Markt-„Politik“ des FOMC wie höhere Edelmetalle und niedrigere Finanzvermögenswerte zahlt. Auf längere Sicht habe ich bei den Metallen Recht gehabt, wenn nicht bei Aktien und Anleihen.

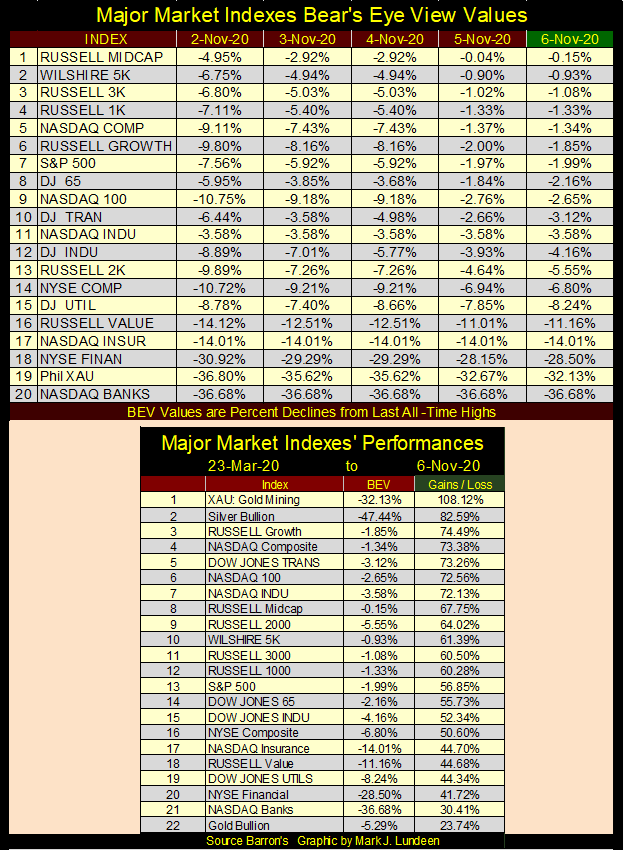

Hier sind die wichtigsten Marktindizes BEV-Werte. Keine neuen Allzeithöchststände (BEV-Null / 0,00%), aber die ersten zwölf Indizes befinden sich in Punktestellung oder innerhalb von 5% des neuen Allzeithochs. In der Vergangenheit war es fast garantiert, dass ein Index bald ein neues BEV Null erreichen würde, wenn er sich in der Punktestellung befände. Ich denke dabei an die Zeit vor Februar 2020, als das FOMC damit begann, als Reaktion auf einen 37%igen Marktabsturz des Dow Jones 100 Milliarden Dollar pro Woche *plus* zu „monetarisieren“.

Aber seit August, als sich der Aktienmarkt von seinen Verlusten vom letzten Frühjahr erholte und diese Indizes unten in der Wertungsposition sah, könnte ein neues BEV Zero möglich sein, aber nicht wie in den vergangenen Jahren. Schauen Sie sich zum Beispiel die prozentualen Zuwächse von Montag bis Dienstag dieser Woche an, die meisten dieser Indizes machten riesige Tageszuwächse und begannen dann langsam bis zu ihren BEV-Null-Linien zu schweben, bevor sie ins Stocken gerieten.

Werden wir nächste Woche eine Vielzahl neuer BEV-Zeros unter der nächsten Woche sehen? Vielleicht, aber so wie die Dinge seit August gelaufen sind, höchstwahrscheinlich nicht.

In der obigen Leistungstabelle bleiben die Goldgräber auf Platz 1 und die Silberbarren auf Platz 2. Warum liegt Charlie am Ende der Goldmine auf Platz 22. Warum schneidet Gold schlechter ab als Silber?

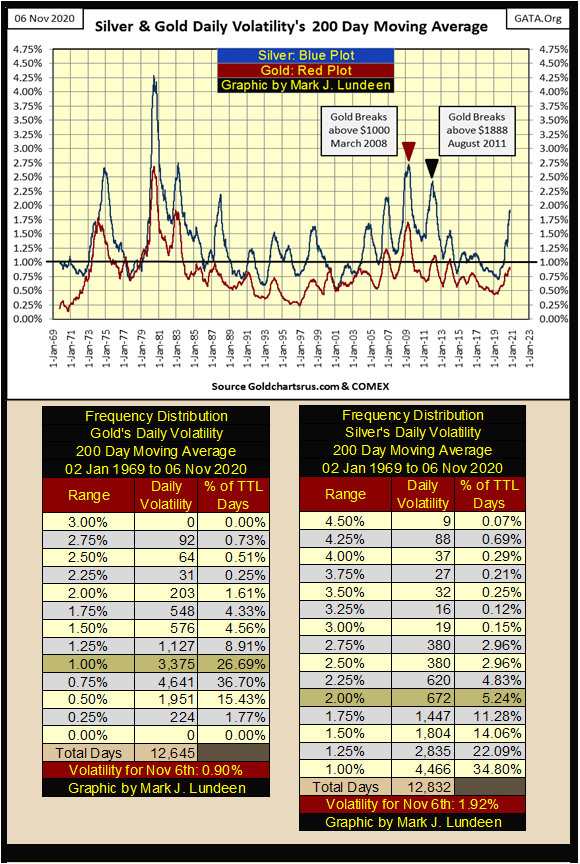

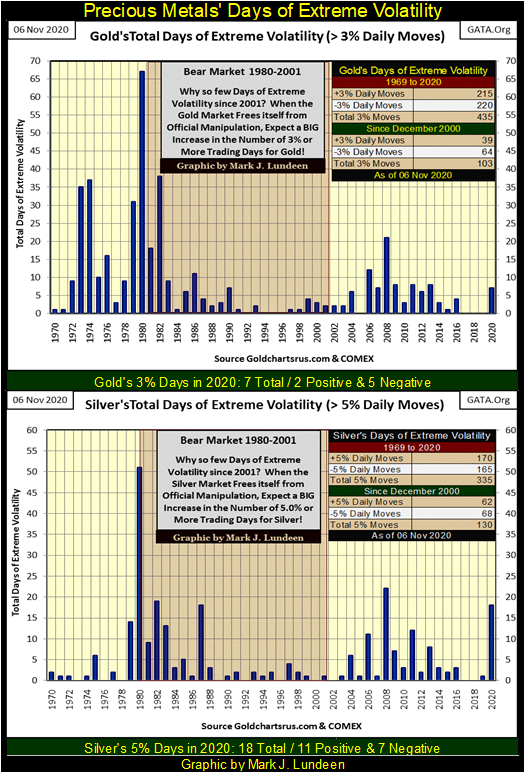

Es ist schon eine Weile her, dass ich mir die tägliche Volatilität der alten Geldmetalle angesehen habe, also lassen Sie uns das machen.

Die tägliche Volatilität oder die täglichen prozentualen Bewegungen, die die alten monetären Metalle gegenüber dem Schlusskurs des Vortages sehen, enthält Informationen über den Markt. Auf dem Aktienmarkt ist die steigende tägliche Volatilität fast ausschließlich ein Bärenmarktphänomen. Historisch gesehen näherte sich der Aktienmarkt, als die tägliche Volatilität für den gleitenden 200-Tage-Durchschnitt des Dow Jones in der unten stehenden Grafik über 1% stieg, einem wichtigen Marktboden, und je höher der prozentuale Anstieg, desto tiefer war der Bärenmarktboden. So war es bis 2020.

Unten sehen wir die Tiefststände der Großen Depression; ein Rückgang des Bärenmarktes um 89% führte zu einem Anstieg der täglichen Volatilität auf über 2,5%. Der nächsttiefste Tiefpunkt der Baisse war im März 2009; ein Rückgang der Baisse um 54% führte zu einem Anstieg der täglichen Volatilität um 2,1%. Der aktuelle Anstieg der täglichen Volatilität ist der drittgrößte in den letzten 120 Jahren, nach einem Marktrückgang von nur 37% – was?

Der Anstieg der täglichen Volatilität im Jahr 2020 ist eine historische Anomalie; eine Anomalie, die ich der Einmischung des FOMC in den Markt zuschreibe, da das FOMC eine bösartige, siebenundzwanzigmalige Handelssitzung an der NYSE beendet hat, nämlich einen 37%igen Rückgang des Dow Jones (wow!). Wäre es Herrn Bear im vergangenen Winter erlaubt gewesen, die Marktbewertungen ungebremst zu deflationieren, wäre die tägliche Volatilität im November jetzt viel höher und der Dow Jones viel niedriger.

Aber so wie er ist, liegt der Dow Jones heute innerhalb von 5% seines letzten Allzeithochs, da die tägliche Volatilität diese Woche auf dem dritthöchsten Stand der letzten 120 Jahre schloss. Dies ist ein weiterer dieser Fingerabdrücke der „politischen Entscheidungsträger“, die auf dem Aktienmarkt zu finden sind.

Aber diese Tage extremer Marktvolatilität (die 2%-Tage des Dow Jones) sind jetzt sehr abgestanden und werden ab nächster Woche bis Anfang Januar den gleitenden 200-Tage-Durchschnitt verlassen. Bald wird die tägliche Volatilität des Dow Jones so schnell sinken, wie sie angestiegen war.

Die tägliche Volatilität für die alten monetären Metalle funktioniert anders als für den Aktienmarkt, wie unten dargestellt. Oberhalb der steigenden Volatilität deutet die steigende Volatilität darauf hin, dass sich die Talsohle der Baisse nähert (bis nach März 2020). Darunter zeigt die steigende Volatilität an, dass der Markt für Gold und Silber in Bewegung ist. Die Bewegung könnte bullish oder bearish sein, und manchmal zuerst bullish und dann bearish, wie 1979 und 1980, als die Volatilität zunahm, als Gold und Silber bis Januar 1980 Rekordhochs erreichten, nur um dann eine noch höhere Volatilität zu sehen, die noch viel höher ausfiel, als eine zwanzigjährige Baisse nach Januar 1980 begann.

Lassen Sie uns die tägliche Volatilität von Silber untersuchen (Blue Plot). Aber Silber hat sein letztes Allzeithoch von $ 48,70, das am 17. Januar 1980 erreicht wurde, noch nicht überwunden. Tatsächlich ist Silber heute immer noch etwa halb so hoch ($25,60). Ich werde also auf den Goldmarkt eingehen, während ich die Volatilität von Silber betrachte. Macht das Sinn? Nun, für mich schon, denn wohin Gold geht (zu neuen Allzeithochs), Silber wird bald folgen, also los geht’s.

Unten habe ich ein rotes Dreieck, das den Höhepunkt der täglichen Volatilität markiert, als Gold im März 2008 zum ersten Mal zwei Tage lang über $ 1000 brach, woraufhin die Volatilität der Edelmetalle bis Januar 2011 nachzulassen begann. Die tägliche Volatilität bei den Edelmetallen begann 2011 wieder zu steigen, als Silber fast sein Allzeithoch von 48,70 $ erreichte und Ende April um ein paar Pfennige zurückfiel, während Gold (Schwarzes Dreieck) weiter auf 1888 $ im August 2011 vorrückte.

Gold erlebte im Dezember 2015 eine Marktkorrektur von 45 %, während Silber gegenüber seinen Höchstständen im April 2011 um 72 % zurückging. Die Metalle begannen dann mit ihrem derzeitigen Vormarsch, da die tägliche Volatilität in den nächsten vier Jahren weiter *rückläufig* war. Wie ist das möglich? Es ist einfach eine Tatsache, dass die Beziehungen zwischen einer Marktmetrik und einer anderen nicht miteinander verschraubt sind. Sie funktionieren, wenn sie funktionieren, und sie funktionieren nicht, wenn sie nicht funktionieren.

Aber wenn man sich die untenstehende fünfzigjährige Marktgeschichte ansieht, dann zeigt uns der Anstieg der Marktvolatilität bei den Edelmetallen, dass etwas passiert, und was gerade jetzt passiert, ist, dass der Preis von Gold und Silber mit ihrer Volatilität steigt. Und das gilt insbesondere seit ihren Tiefstständen im März 2020.

Wenn der Trend Ihr Freund ist, und das ist er ganz sicher, dann ist der unten dargestellte Anstieg der täglichen Volatilität ein Versprechen für noch höhere Preise für Gold und Silber, wenn sich das Jahr 2020 seinem Ende zuneigt und 2021 bald eine Tatsache wird. Die tägliche Volatilität von Gold (Red Plot) liegt seit letztem März unter der von Silber (Blue Plot).

Ich gehe davon aus, dass sich die Marktleistung von Gold stark verbessern wird, wenn die tägliche Volatilität über die unten angegebene 1,00%-Linie bricht. Ich halte es für bemerkenswert, dass Gold Anfang August letzten Jahres fünf Tage lang bei einer so geringen täglichen Volatilität (0,79%) über $ 2000 schloss. Wenn der Bullenmarkt für Gold und Silber wieder anzieht, ist zu erwarten, dass mit diesen Gewinnen eine starke Zunahme der täglichen Volatilität einhergehen wird.

Von den beiden monetären Metallen ist die tägliche Volatilität von Silber größer, viel größer als die von Gold. Und bei ihrem derzeitigen Vormarsch ist der 200-Tage-M/A von Gold auf nur 0,90% gestiegen, während der M/A von Silber 1,92% beträgt. Wenn Sie auf mein Diagramm für die oben genannten BEV-Werte des Marktes zurückgehen, sehen Sie in der Leistungstabelle am unteren Ende dieses Diagramms, dass Silber auf Platz 2 steht und seit dem Tiefststand des letzten März um 82% gestiegen ist, während Gold am Tiefststand (Platz 22) nur um 23% gestiegen ist.

Warum Gold Silber so schlecht abschneidet, lässt sich durch einen Blick auf ihre Häufigkeitsverteilungstabellen oben erklären. Gold steht mit einer Volatilität von 0,90% in der 1,00%-Zeile seiner Freq-Tabelle, in der es seit 1969 bei 26,69% seiner täglichen Abschlüsse zu finden ist. Mit anderen Worten: Auf der Grundlage der Volatilität gibt es auf dem Goldmarkt nichts Aufregendes zu tun.

Silber befindet sich mit einer Volatilität von 1,92% in der 2,00%-Reihe, wo es seit 1969 nur 5,24% seiner täglichen Abschlüsse verzeichnet. Mit anderen Worten, auf der Grundlage der Volatilität geht auf dem Silbermarkt etwas *Aufregendes* vor sich. Ich gehe davon aus, dass im Jahr 2021 die tägliche Volatilität sowohl für Gold als auch für Silber weiter zunehmen und den Gold- und Silberpreis mit in die Höhe treiben wird.

Da sich die Hausse bei Gold und Silber in den kommenden Jahren fortsetzt, erwarte ich historische Marktaktionen für die alten monetären Metalle, was sowohl den Preis als auch die Volatilität betrifft. Denken Sie einfach daran, dass die steigende Volatilität die Art und Weise ist, wie Bullenmärkte schwache Hände während der Korrekturen im Bullenmarkt aus ihren Positionen zwingen. Flinke Händler können während Bullenmarktkorrekturen gutes Geld verdienen, aber die meisten Menschen können das nicht.

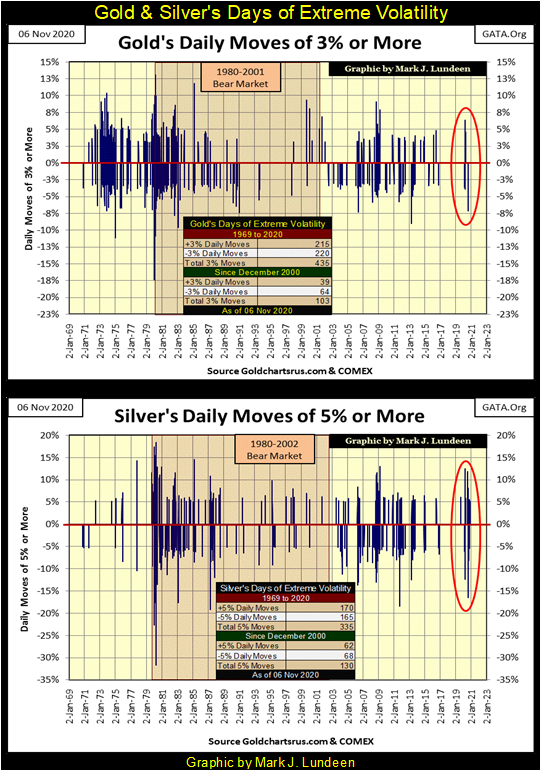

Schauen Sie sich die Tage mit extremer Volatilität bei Gold und Silber in der folgenden Grafik an; enorme tägliche prozentuale Bewegungen sind auf den Gold- und Silbermärkten üblich. Allein im August letzten Jahres war Silber um 16% von einem Tag auf den anderen rückläufig. Aber echte Cowboys (und Cowgirls) wissen, wie man auf einem Bullen reitet – sie setzen sich auf den Rücken des Bullen und halten sich ein Leben lang fest!

In meinem nächsten Chart habe ich die oben aufgeführten Daten nach der Anzahl der Tage mit extremer Volatilität seit 1969 geordnet, die pro Jahr aufgetreten sind. Bislang hat Gold im Jahr 2020 sieben 3%ige Tage erlebt. Ich sage „3% Tage“, da die (+/-) 3% ein Schwellenwert sind, der, wenn er einmal überschritten ist, einen Tag als Tag extremer Volatilität bezeichnet, obwohl Gold sich tatsächlich um 5% oder mehr bewegt haben kann. Für Silber liegt der Schwellenwert bei (+/-) 5% Tagen, und bis jetzt hat Silber im Jahr 2020 achtzehn 5% Tage erlebt. Zwei davon haben Silber von einem Tag auf den anderen um mehr als 10 % nach oben gebracht, und im letzten August hat ein extremer Tag Silber um 16 % nach unten gebracht.

Vergleicht man den Gold- mit dem Silber-Chart unten; da die steigende tägliche Volatilität der alten Geldmetalle jetzt mit ihren steigenden Preisen gekoppelt ist, überrascht es mich nicht, dass Silber mit seinen achtzehn Tagen extremer Volatilität für 2020 Gold übertrifft, das im Jahr 2020 bisher nur sieben Tage extremer Volatilität erlebt hat.

Ich veröffentliche fast nie einen Chart von Silber und seiner Stufensumme, weil seine Stufensumme nie zusammenbricht, wenn Silber in einer Bärenbox liegt, und seit 1969 auch nicht, wie unten zu sehen ist. Ich glaube, das liegt an der industriellen Nachfrage nach Silber. Was kümmert es Apple oder General Motors um den Silberpreis, solange Silber für ihren Bedarf verfügbar ist?

Mit anderen Worten: Bärenboxen enden, wenn die Bullen endlich erkennen, dass sie auf der falschen Seite des Marktes stehen, und so das Bedauern der Käufer entwickeln, was zum Zusammenbruch der Schrittsumme eines Marktes führt, der die Box beendet. Die industrielle Nachfrage entwickelt jedoch nie das Bedauern der Käufer auf dem Silbermarkt, so dass Bärenboxen auf dem Silbermarkt immer scheitern.

Aber eine Sache, die die Stufensumme von Silber bewirkt, ist der Anstieg des Silberpreises bei anhaltenden Marktfortschritten. Betrachtet man die Stufensumme von Silber unter (Red Plot), so ist es seit Januar 2012 nicht gelungen, über die Marke von 475 zu steigen, aber seit seinem Tiefststand im Mai 2019 (440) hat die Stufensumme von Silber diese kritische Marke von 475 überschritten. Mitte August lag sie bei 491 und schloss die Woche bei 483. Wenn das Jahr 2020 zu seinem Ende kommt, sieht Silber mit seiner Stufensumme, die jetzt an die steigende Preisparzelle darunter gekoppelt ist, wirklich gut aus!

Im Gegensatz zum Dow Jones hat Gold noch nicht unter seine BEV -10%-Linie im untenstehenden Bear’s-Eye-View-Chart durchbrochen, obwohl es dies in der Korrektur #4 zweimal versucht hat. Da diese Korrektur Anfang August (vor drei Monaten) begann, fühlt sie sich allmählich etwas veraltet an.

Angesichts der Tatsache, dass Gold in dieser Woche beinahe auf der Scoring-Position geschlossen hätte (innerhalb von 5% eines neuen Allzeithochs), werde ich etwas tun, was ich vielleicht noch vor Thanksgiving in drei Wochen bereuen werde, und vorhersagen, dass Gold vor Ende November neue Allzeithochs erreichen wird.

Denken Sie nur daran, wie bei all meinen Marktprognosen: Sollten sie scheitern, schieben Sie mein Scheitern auf die idiotischen Savants im FOMC. Aber sollte ich mich als richtig erweisen, dann nur, weil ich ein echter Klugscheißer bin, wenn es um die Märkte geht.

Gold (Blue Plot) und seine Stufensumme (Red Plot) unten sehen weiterhin stark aus, müssen jetzt aber über ihre Höchststände vom letzten August hinaus brechen. Für den Goldpreis ist das ein Schlusskurs von über $2061,44 und eine Stufensumme von über 293. Mit der Hilfe des lieben Gottes oben wird der Goldpreis dies vielleicht noch vor Dezember tun, und die Schrittsumme folgt kurz danach. Wenn Gold sich in einer Hausse befindet, und ich glaube, das ist der Fall, dann passieren solche Dinge.

Für den Dow Jones und sein Step-Summen-Diagramm unten sieht alles gut aus, aber es sieht schon seit Wochen gut aus. Was wir jetzt brauchen, ist, dass der Dow Jones zunächst über seine Höchststände von Anfang September und dann über sein letztes Allzeithoch vom Februar letzten Jahres bricht, um dann über 30.000 zu steigen und damit seine Schrittsumme zu erreichen.

All das und noch mehr könnte der Dow Jones erreichen. Aber bedenken Sie, dass im Gegensatz zum Bullenmarkt für Gold und Silber der Aktienmarkt seit August 1982 im Aufwind ist, was ihn zu einem echten alten Knacker einer Hausse macht. Seit März letzten Jahres „monetarisiert“ das FOMC Schrottanleihen, die von denselben Unternehmen ausgegeben wurden, deren Aktien an der NYSE und der NASDAQ gehandelt werden, und injiziert die daraus resultierenden Abflüsse zurück in die Wirtschaft, um diesen alternden Bullenmarkt mit den richtigen Medikamenten zu versorgen. Das ist vielleicht nicht hygienisch, aber bisher hat es sich als wirksam erwiesen.

Aber in einem Finanzsystem, in dem die Zinssätze und Anleiherenditen dank der „Monetarisierung“ selbst von Schrottanleihen durch das FOMC auf historischen Tiefstständen liegen (Grafik unten), wie lange kann diese Farce eines Bullenmarktes für Aktien und Anleihen noch andauern?

Sollten die Fed-Funds Rate und die Anleiherenditen, die unten zu sehen sind, wieder auf das Niveau vor der Subprime-Hypothekenkrise (vor Januar 2008) ansteigen; etwas über 5%, würde sich an der Wall Street ein abgestuftes schwarzes Loch bilden, das das Vermögen aus jedem Vermögenswert mit dem damit verbundenen Gegenparteirisiko heraussaugen würde. Das schließt so ziemlich alles ein, außer Edelmetallvermögenswerte, zu denen ich Edelmetallminenaktien zähle.

Eines Tages wird dieses Schaubild in jedem Lehrbuch enthalten sein, das für den Economics 101 verwendet wird, um den Studienanfängern die Grundlagen des Anleihenmarktes zu vermitteln. Und an diesem Tag in ferner Zukunft, an einem Tag, an dem die Fed-Fonds und die Anleiherenditen bei etwas über 5 % liegen, wird jeder Professor fragen, „was sie sich dabei gedacht haben“, während ihre Studenten zustimmend nicken.

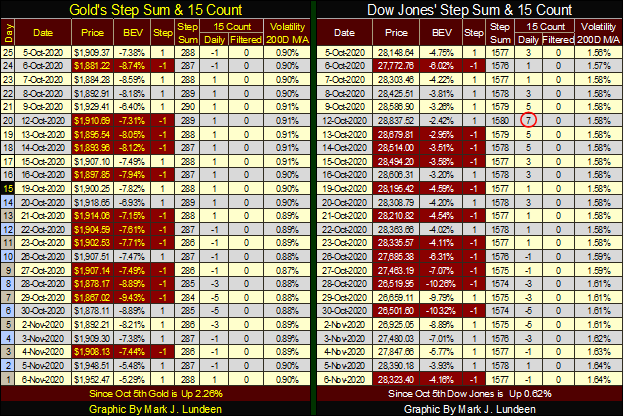

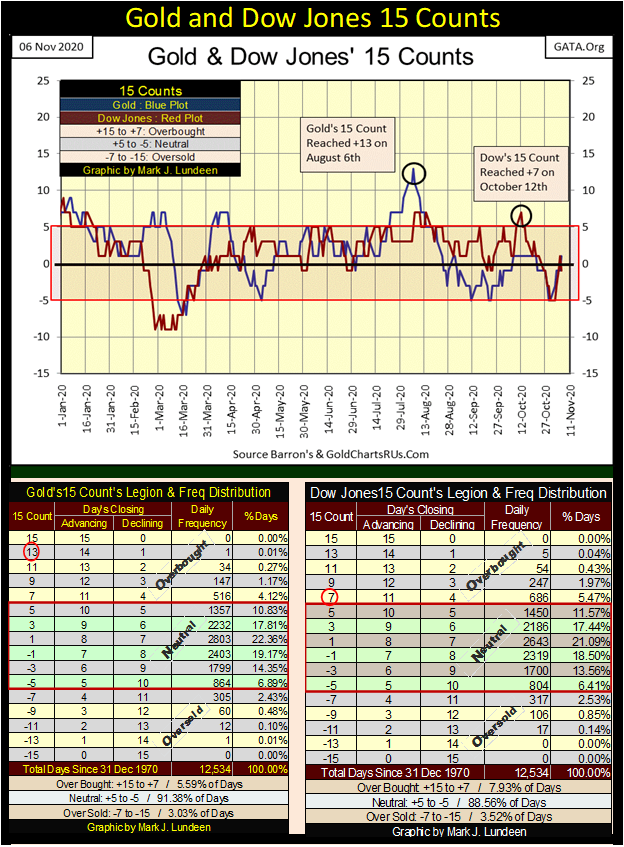

Als Nächstes folgt meine Schrittsummen-Tabelle für Gold und Dow Jones. Zu dieser Tabelle gibt es in dieser Woche nicht allzu viel zu sagen, aber ich möchte ihre täglichen 15 Zählungen weiter unten behandeln.

Was sind die 15 Zählungen in den Tabellen oben? Es ist ein Maß dafür, inwieweit ein Markt überkauft oder überverkauft ist.

Wenn Sie sich die Gold- und die Dow-Jones-Freq-Tabellen am unteren Ende der untenstehenden Grafik ansehen, sehen Sie, was eine Zählung von +15 bis -15 ausmacht. Um eine Zählung von +15 vorzunehmen, muss der betreffende Markt während einer Stichprobe von fünfzehn Tagen fünfzehn kontinuierlich fortschreitende Tage sehen. Um eine Zählung von -15 durchzuführen, muss der betreffende Markt während einer fünfzehntägigen Stichprobe fünfzehn rückläufige Tage aufweisen.

Wie Sie aus diesen Häufigkeitstabellen ersehen können, hat weder Gold noch der Dow Jones seit Dezember 1970 jemals eine Zählung von (+/-) 15 Tagen gesehen. Aber Gold hat am 6. August ein +13 gesehen. Betrachtet man die Häufigkeitstabelle, so ist diese 15 Zählungen von +13 eine Premiere seit fünfzig Jahren und zeigt uns, wie überkauft der Goldmarkt im August war, als die aktuelle Marktkorrektur begann; historisch überkauft. Gold war für eine Korrektur fällig.

Die 15 Auszählungen von Gold (Blue Plot), die seit dieser +13 vorgenommen wurden, haben in der untenstehenden Grafik wieder auf -5 korrigiert. Die Zählungen von und zwischen (+/-) 5s werden als neutral betrachtet, so dass Gold in den letzten drei Monaten nie überverkauft wurde. Dies ist nur eine Meinung von mir, aber ich glaube, dass der Goldmarkt den Fünfzehn-Zählerstand von +13 vom letzten August abgearbeitet hat und bald wieder zulegen wird.

Der Fünfzehn-Zähler für den Dow Jones (siehe oben: Red Plot) wurde am 12. Oktober überkauft, als er auf +7 stieg. Der 12. Oktober bildet die zweite Spitze des Doppel-Top, der im Tagesbart-Chart des Dow Jones zu Beginn dieses Artikels zu sehen ist. Nehmen Sie sich einen Moment Zeit und schauen Sie sich dieses Diagramm an. Was geschah, nachdem der Dow Jones am 12. Oktober diese +7 fünfzehn gezählt hatte? Es begann eine leichte Korrektur, die am Montag dieser Woche endete.

—

(Bildrechte Cover Bild: image by Reverent via Pixabay)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einem Dritten verfasst und gibt nicht die Meinung von CAStocks, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter “glauben”, “projizieren”, “schätzen”, “werden”, “planen”, “werden” und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden warnenden Aussagen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Informationen.

Ein Großteil des Quellenmaterials für diesen Artikel wurde über die BBC bezogen. Im Falle von Unstimmigkeiten, Ungenauigkeiten oder Falschdarstellungen hat das Quellenmaterial Vorrang.