Der gegenwärtige Aktienmarkt erinnert uns immer wieder an dieses alte Blueslied. Die Frage ist, was für ein Zug ist das? Ein unaufhaltsamer (2010) oder ein führerloser Zug (1985)? Oder vielleicht ist es genau wie Silver Streak (1976) oder The Taking of Pelham One Two Three (1974) es besingen. Aber vielleicht ist der beste Vergleich der Snowpiercer (2013). Snowpiercer ist ein Sci-Fi-Film, der auf einer französischen Graphic Novel des koreanischen Regisseurs Bong Joon-ho basiert. Der Film zeigt die letzten Überreste der Menschheit, die im Schneeballexpress um die Erde rasen, nachdem ein klimatechnischer Versuch, die globale Erwärmung zu stoppen, katastrophal gescheitert ist. Die Passagiere des Zuges werden alle mit den Armen (Main Street) in schäbigen, von bewaffneten Wachen (Polizei) kontrollierten Heckkabinen getrennt, während die Elite (Wall Street) in extravaganten Vorderwagen im Schoß des Luxus lebt. Keine Überraschung: Die Armen revoltieren und überwältigen die Wachen. Irgendwann erreichen sie die Spitze des Zugs. Hoffentlich werden wir dies nicht erleben.

Es ist nicht so, dass wir mit dem Ausbruch von Aufständen rechnen, aber die Realität ist, dass eine Pandemie in Verbindung mit zunehmender Ungleichheit und einer steilen Rezession (Depression?) Risse in der Gesellschaft geöffnet hat, die leicht zu Bürgerkriegen, Aufständen und Kriegen führen könnten. Stark steigende Aktienmärkte zeichnen diese Ereignisse erst ab, wenn es normalerweise zu spät ist. Die aktuellen Wahlen in den USA sind ein typisches Beispiel dafür. Obwohl die Wahl vor dem Hintergrund der am stärksten gespaltenen USA seit dem Bürgerkrieg von 1861-1865 stattfindet, scheint der Aktienmarkt kaum abzubilden, was in dem Land vor sich geht.

Während auf den Straßen Kämpfe wüten und die ganze Aufmerksamkeit auf sich ziehen, gibt es andere Kämpfe vor Gericht, die vielleicht wichtiger sind und eine große Rolle bei dem spielen, was vor und nach der Wahl passiert. Nach einem Artikel im Economist („Der Oberste Gerichtshof könnte die Wahlen im Jahr 2020 kippen“ – 31. August 2020) erreicht die Zahl der Klagen vor der Wahl Rekordhöhe. Gegenwärtig gibt es 226 separate Klagen in 43 Bundesstaaten. Bei den meisten geht es um Maßnahmen der Demokraten zur Ausweitung der Wahlmöglichkeiten gegenüber republikanischen Bemühungen, Wahlmöglichkeiten zu unterdrücken oder zu verhindern. Mehr Wahlberechtigte auf der Seite der Demokraten, während sich weniger Wahlberechtigte für die Republikanern aussprechen. Die beiden Seiten befinden sich auch in einem erbitterten Kampf darüber, wie die Post mit einer Flut von verschickten Stimmzetteln umgehen soll.

All dies geschieht vor dem Hintergrund des kürzlich ernannten Post-Generalmeisters Louis DeJoy, der Veränderungen im United States Postal Service (USPS) in Gang gesetzt hat, die zu enormen Postrückständen geführt haben. Angesichts einer bevorstehenden Wahl mitten in einer Pandemie befürchten viele, dass die Stimmzettel nicht rechtzeitig oder gar nicht an ihrem Bestimmungsort ankommen werden, was zur Entrechtung von potentiell Millionen Menschen führen könnte.

Nichts davon verheißt Gutes für die Wahl, bei der die Republikaner, wenn sie verlieren, bereits Betrugsvorwürfe wegen der Briefwahlzettel anmelden, und wenn die Demokraten verlieren, könnten sie auch auf Betrug setzen, weil die Post nicht mit der Last fertig geworden ist und Millionen von Wahlzetteln nicht ausgezählt wurden. Auch hier hat The Economist in den Streit eingegriffen („America’s Ugly Election“ – 3. September 2020). Beide Seiten sind mit einer Schar von Anwälten (schätzungsweise etwa 600 pro Seite) vertreten, die möglicherweise die Wahlergebnisse anfechten werden. Die Wahl am 3. November 2020 darf nicht angefechtet werden und darf nicht einmal bis zum 20. Januar 2021, dem Tag der Amtseinführung, angezweifelt werden.

Was könnte schief gehen? Angesichts des Potenzials von Millionen von Briefwahlscheinen könnte es nicht unterzeichnete Stimmzettel, nicht abgestempelte Stimmzettel, nicht frankierte Stimmzettel, nicht von der USPS zugestellte Stimmzettel geben. Es könnte ein Durcheinander entstehen, insbesondere in Krisengebieten. Beide Seiten sind auch potenziell zu Gewalt bereit, die vor, während und nach der Wahl zu Zusammenstößen führen könnte. Ein stark konservativ ausgerichteter Oberster Gerichtshof könnte sich, wie bei der Wahl 2000 Bush gegen Gore, auf die Seite der Republikaner stellen, wenn die Dinge so weit gehen. Doch der Aktienmarkt scheint alles im Griff zu haben.

Es gibt Anzeichen dafür, dass der Markt zu einer Manie werden könnte, die dem nicht unähnlich ist, was wir in den Jahren 1995-2000 mit der dot.com/High-Tech-Blase gesehen haben. Leichtes Geld durch rekordverdächtig niedrige Zinssätze, gepaart mit Billionen von Dollar durch direkte Liquiditätsspritzen in das Finanzsystem und Anleihekaufprogramme direkt durch die Federal Reserve, halten die Wall Street mit Bargeld in Bewegung. Die Gelder finden, wie schon zuvor, nicht ihren Weg in die Wirtschaft (Main Street), sondern gehen stattdessen an die Börse. Ein stark steigender Aktienmarkt zieht mehr Gelder an, insbesondere internationale Gelder, die vor Problemen anderswo fliehen. Die NASDAQ ist zusammen mit dem S&P 500 und dem Wilshire 5000 auf neue Allzeithochs geklettert. Aber könnten sich ihnen bald andere Indizes anschließen? Fallende Aktienmärkte sind den amtierenden Präsidenten nicht freundlich gesinnt. Die Fed und andere könnten versuchen, das Notwendige zu tun, damit die Aktienmärkte weiter steigen.

In unserem Technical Scoop vom 31. August 2020 haben wir in unserem „Chart der Woche“ darüber nachgedacht, ob der von der NASDAQ geführte Aktienmarkt in eine Maniephase eintreten könnte. Es gab einige Hinweise darauf, dass wir bereits in diese Phase eingetreten sind, da die NASDAQ in einen Kanal ausgebrochen war, der zuletzt während der Maniephase 1995-2000 zu sehen war. Was fehlte, war ein Test der Bruchlinie ähnlich dem, was 1998 während des 20%igen Rückgangs des russischen Default/LTCM zu beobachten war. Was wäre jedoch, wenn die Coronavirus-Panik vom März 2020 stattdessen die Grundlage für eine Maniephase gewesen wäre?

Wir haben oft festgestellt, dass die NASDAQ, der S&P 500 und der Wilshire 5000 sowie einige andere ausgewählte Indizes in Rekordhöhe gestiegen sind, insbesondere der Dow Jones Industrials (DJI) und der Dow Jones Transportations (DJT) jedoch nicht. Beide Indizes haben jedoch den Punkt überschritten, der darauf hindeuten könnte, dass auch sie bald Rekordniveau erreichen könnten. Nein, das heißt nicht, dass sie es tun werden, sondern dass sie es könnten. Interessant ist, dass am 91. Jahrestag der Spitze 1929 (3. September) die Aktienmärkte fielen. Die NASDAQ erreichte ihren Höchststand am 2. September, bevor sie am 3. September fiel. Nur die Zeit wird zeigen, ob der Markt sich neu gruppiert und einen weiteren Angriff auf die Höchststände unternimmt, oder ob eine ernsthaftere Korrektur eintritt, wie viele erwartet haben. Wir fragen uns nun, ob es sich um eine ähnliche Korrektur handelt wie im Juni 2020 oder um die Vorbereitung eines Absturzes in den Oktober, wie wir es im März 2020 gesehen haben.

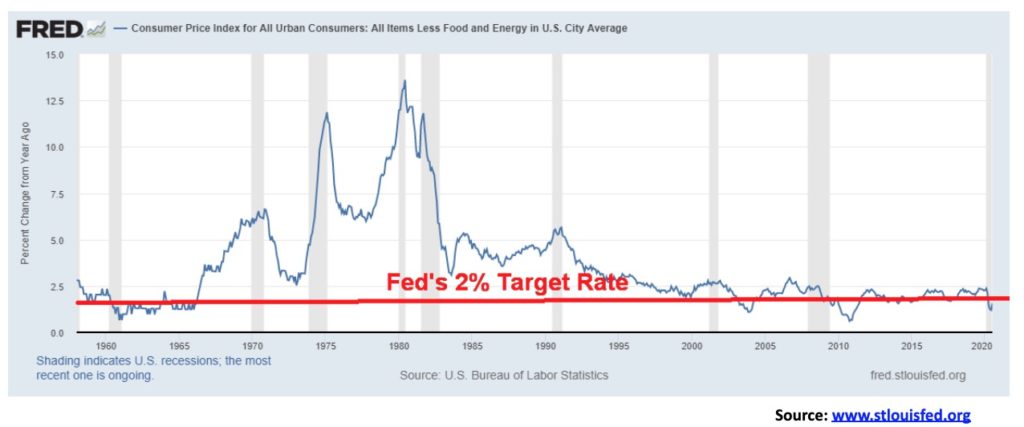

Die Fed hat mit der Verabschiedung eines „durchschnittlichen Inflationsziels“ historische Änderungen an ihrem geldpolitischen Rahmen vorgenommen. Zwar liegt das Ziel der Fed nach wie vor bei 2%, aber die Art und Weise, wie sie ihren Ansatz geändert hat, lässt vermuten, dass sie ihre Inflationsaussichten tatsächlich angehoben hat. Derzeit liegt die Inflation unter 2%, wobei die Kerninflation (weniger Nahrungsmittel und Energie) zuletzt bei 1,56% lag (Juli 2020).

Das Problem ist, dass die Fed wenig oder gar nicht die Absicht hat, in nächster Zeit eine Zinserhöhung zuzulassen. Die Nominalzinsen werden nahe Null bleiben. Da die Kerninflationsrate zuletzt bei 1,56% lag, ist es bemerkenswert, dass die 10-jährige US-Schatzanweisung derzeit bei 0,72% liegt, was uns eine negative Rendite von 0,84% beschert. Die Sparer werden weiterhin bestraft. Dies bedeutet lediglich, dass die Fed einen Inflationsanstieg zulassen könnte, und sie würde wenig tun, um ihn zu stoppen, es sei denn natürlich, die Arbeitsmarktbedingungen verschärften sich so weit, dass sie gezwungen wären, die Zinsen zu erhöhen. Der Markt könnte es stattdessen für sie tun, aber das bedeutet, dass die Renditen langer Anleihen steigen müssten, wenn die Inflation steigen sollte.

Bei einem höheren Inflationsausblick begünstigt dies reale Vermögenswerte (d.h. Aktien, Gold, Rohstoffe usw.) und würde das Halten von Anleihen ungünstig machen (kurzfristige Laufzeiten ausgenommen). Die Frage, die uns beschäftigt, ist, ob die Aktienmärkte sich jetzt, kurz vor den Wahlen, weiter erholen oder ob wir den Rückzug haben, den viele erwartet haben. Der anfängliche Breakdown-Punkt für den DJI liegt bei 28.000. Dieser wurde während des Einbruchs vom Freitag kurz durchbrochen. Die langfristige Unterstützung scheint bei 25.000 gesunken zu sein, wie unser Diagramm des DJI unten zeigt. Der DJI könnte jetzt ein aufsteigendes Keildreieck bilden, aber es ist noch zu früh, um sagen zu können, wie er sich entwickelt. Der Widerstand befindet sich auf dem früheren Hoch bei 29.600.

Wenn man Aktien gegen Gold betrachtet, stellt man fest, dass die Verschiebung beim Gold bereits im Gange ist. Unser Doppeldiagramm unten zeigt sowohl das Verhältnis NASDAQ/Gold als auch das gebräuchlichere Verhältnis DJI/Gold. Beide befinden sich in einem klaren Abwärtstrend zugunsten von Gold seit ihrem Aufschwung im September 2018. Der Abwärtskanal ist jedoch volatil und die Ausschläge sind beträchtlich. Zuletzt hat der Aufstieg aus den Tiefen des Absturzes vom März 2020 Aktien gegenüber Gold begünstigt, obwohl Gold auf $ 2.0000/Unze gestiegen ist. Dies gilt insbesondere für die NASDAQ seit dem März-Tief, da das Verhältnis von 4 auf 6 zugunsten der NASDAQ gestiegen ist. Das Allzeithoch für das Verhältnis NASDAQ/Gold wurde im Jahr 2000 bei 17,8 verzeichnet, und für das Verhältnis DJI/Gold lag das Hoch bereits im August 1999 bei 44,5. Dies waren mehrjährige Generationshochs für Aktien. Seitdem hat Gold sowohl die NASDAQ als auch den DJI mit einem Anstieg von 571% seit 2000 im Vergleich zur NASDAQ um 182% und zum DJI um 147% solide übertroffen. Im Zeitraum 2012-2018 entwickelte sich Gold jedoch unterdurchschnittlich.

Auf diesem Markt hat es einen großen Hype gegeben. Interessant ist, dass wir zahlreiche Anzeigen und Artikel gesehen haben, die auf den 8. September 2020 hinweisen, den Tag, an dem Apple seine 5G-Handys ankündigen wird. Irgendwie soll dies Apple dazu treiben, sein derzeitiges Niveau zu verdoppeln oder sogar zu verdreifachen und den Rest des Marktes mit in neue Höhen zu ziehen. Der Hype scheint jedoch unangebracht, da 5G lediglich 4G ersetzen wird. Wie einige Experten betont haben, ist dies eine klassische „Kauf das Gerücht; verkauf die Nachrichten“-Situation.

Ein unaufhaltsamer Zug? Oder ein drohendes Zugunglück?

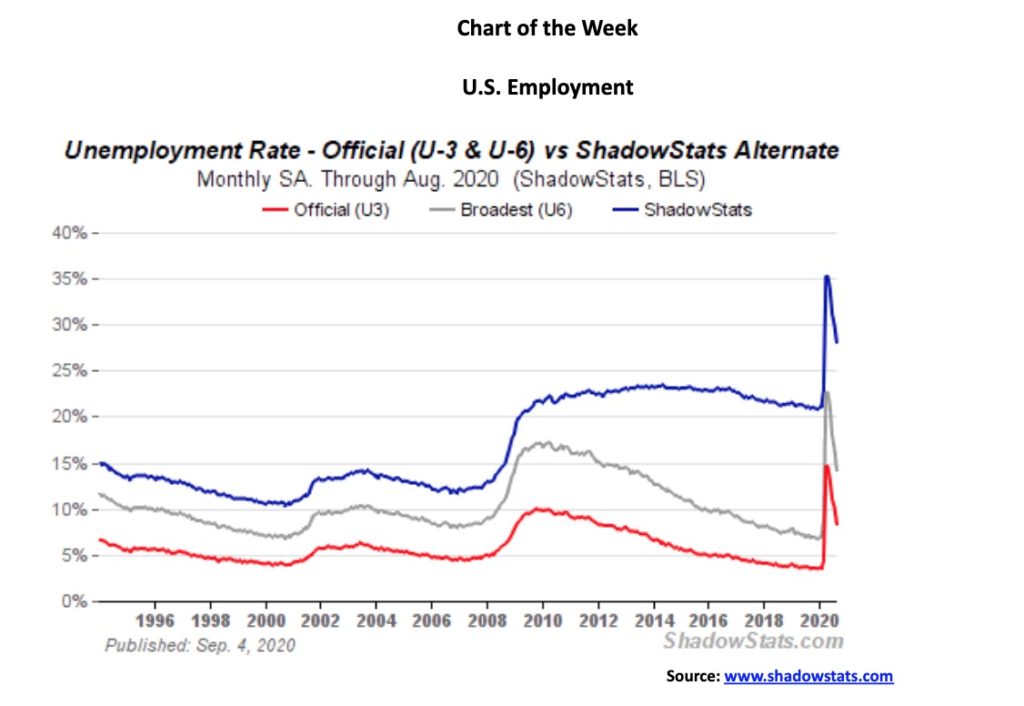

Die US-Wirtschaft hat im August 1,37 Millionen Arbeitsplätze geschaffen, was leicht unter den Erwartungen von 1,4 Millionen liegt. Der Anstieg umfasste 238 Tausend befristete Volkszählungsjobs. Die Arbeitslosenquote (U3) fiel stärker als erwartet auf 8,4%, gegenüber 10,2% im Juli. Der Höchststand lag im April bei 14,7%. Die USA verloren im März und April 22,16 Millionen Arbeitsplätze. Die USA haben immer noch 11,5 Millionen Arbeitsplätze zu wenig, um dies wieder wettzumachen. Wirtschaftsprognosen hatten darauf hingedeutet, dass die Arbeitslosenquote auf nur 9,8% sinken würde, so dass der Rückgang auf 8,4% etwas überraschend kam. Die Erwerbsquote stieg auf 61,7%, gegenüber 61,4% im Juli. Die Erwerbsbevölkerungsquote stieg von 55,1% auf 56,5%. Der Tiefststand lag bei 51,3%. Aber das ist immer noch weit entfernt von dem vor der Pandemie erreichten Niveau von 61,2%.

Die Arbeitslosenquote von U6, die vom Bureau of Labour Statisitics am weitesten gefasste Messung der Arbeitslosigkeit (d.h. U3 plus kurzfristig gekündigte Arbeitnehmer unter einem Jahr und geringfügig Beschäftigte plus Teilzeitbeschäftigte, die eine Vollzeitbeschäftigung wünschen) fiel von 16,5% auf 14,2%. U6 erreichte mit 22,8% einen Höchststand. Die Schattenstatistik (www.shadowstats.com) der Arbeitslosenzahl (d.h. U6 plus langfristig gekündigte Arbeitnehmer über ein Jahr plus die 1994 als nicht existent definierten Arbeitnehmer) fiel von 30,0% auf 28,0%. Auch hier lag der Höchststand im April bei 35,4%. Zur Erinnerung: Die vor der Pandemie ermittelten Werte lagen bei 3,5% für die U3, 7,0% für die U6 und 21,1% für die Shadow Stats.

Die Zahl derer, die nicht zur Erwerbsbevölkerung gehören, lag bei 100,7 Millionen gegenüber 101,5 Millionen. Vor der Pandemie lag diese Zahl bei 95,1 Millionen. Es gibt etwa 7 Millionen Nicht-Arbeitskräfte, die Arbeitsplätze wollen, gegenüber 7,7 Millionen im Juli. Im Februar waren es noch 4,8 Millionen. Von den Nichterwerbstätigen sind 55,1 Millionen im Ruhestand und 9,8 Millionen sind behindert. Der Rest sind diejenigen, die nicht arbeiten wollen, oder Studenten. Offiziell leben 35,8 Millionen Menschen in Armut, 28,3 Millionen sind nicht krankenversichert, und 44,2 Millionen haben Lebensmittelmarken. Am anderen Ende der Liste stehen 18,2 Millionen Millionäre in den USA und 614 auf der Forbes-Liste der Milliardäre.

Sind dies beunruhigende Zahlen? Die Zahl der Verluste von Dauerarbeitsplätzen in den USA stieg im August um rund 500.000 auf 3,4 Millionen. Viele von ihnen sind vorübergehend entlassen worden, aber könnte das auch dauerhaft werden? Diese Zahl liegt zwar unter dem Niveau der Rezession von 2007-2009, ist aber die schlimmste seit 2013. Die Erwerbsbevölkerung ist geschrumpft, denn ihre Zahl liegt bei 160,8 Millionen gegenüber 164,5 Millionen vor der Pandemie. Die Zahl der Arbeitsplatzverluste könnte steigen, da eine Reihe von Unternehmen Entlassungen angekündigt haben, die bald in Kraft treten werden. Dazu gehören Fluggesellschaften (American Airlines, United Airlines) und andere wie Ford Motor und Bed Bath & Beyond. Verlängerungen des Arbeitslosengeldes stehen bevor, aber sie werden geringer ausfallen ($300 gegenüber $400/Woche) und sie könnte weniger in Anspruch genommen werden. Die Obdachlosigkeit in den USA und auch hier in Kanada nimmt bereits zu, Zeltstädte entstehen. Insgesamt gibt es schätzungsweise 26,7 Millionen Arbeitslose, obwohl die offizielle Zahl der Arbeitslosen nur 16,2 Millionen beträgt. Die Gesamtzahl der Beschäftigten beträgt 147,3 Millionen gegenüber 143,5 Millionen im Juli. Vor der Pandemie lag diese Zahl bei 158,8 Millionen. Es gibt schätzungsweise 14 Millionen mehr Arbeitslose als Stellenangebote, und diese Zahl könnte sogar noch höher liegen. Die am stärksten von Arbeitslosigkeit betroffenen Gruppen sind (was nicht überrascht) junge Menschen im Alter von 15 bis 24 Jahren und Minderheiten: Schwarze, Asiaten und Hispanoamerikaner.

Die besten Beschäftigungsgewinne gab es in der Regierung mit den oben erwähnten Volkszählern. Auch der Einzelhandel und die Unternehmensdienstleistungen verzeichneten Gewinne. Freizeit und Gastgewerbe sind nach wie vor schwach.

Die Erstanträge fielen in der vergangenen Woche von 1.191 Tausend in der Vorwoche auf 881 Tausend. Der Markt hatte 950.000 erwartet. Das Arbeitsministerium änderte jedoch die Methodik der Saisonbereinigung und senkte sie automatisch stärker als erwartet. Das Problem ist, dass sie nicht zurückgegangen ist und frühere Zahlen neu formuliert wurden, so dass der Vergleich mit früheren Berichten eher bedeutungslos ist. Dennoch ist selbst diese Zahl höher als alle während der Großen Rezession 2007-2009 ermittelten Zahlen. Shadow Stats hat berechnet, dass die tatsächliche Zahl mindestens 130.000 höher gewesen wäre, wenn die Zahlen nicht revidiert wären.

Es ist ein verbesserter Bericht, aber er ist immer noch ziemlich schlecht. Der Aktienmarkt hat aufgrund des Berichts zu seinen Verlusten vom Vortag noch einmal Verluste hinzugerechnet.

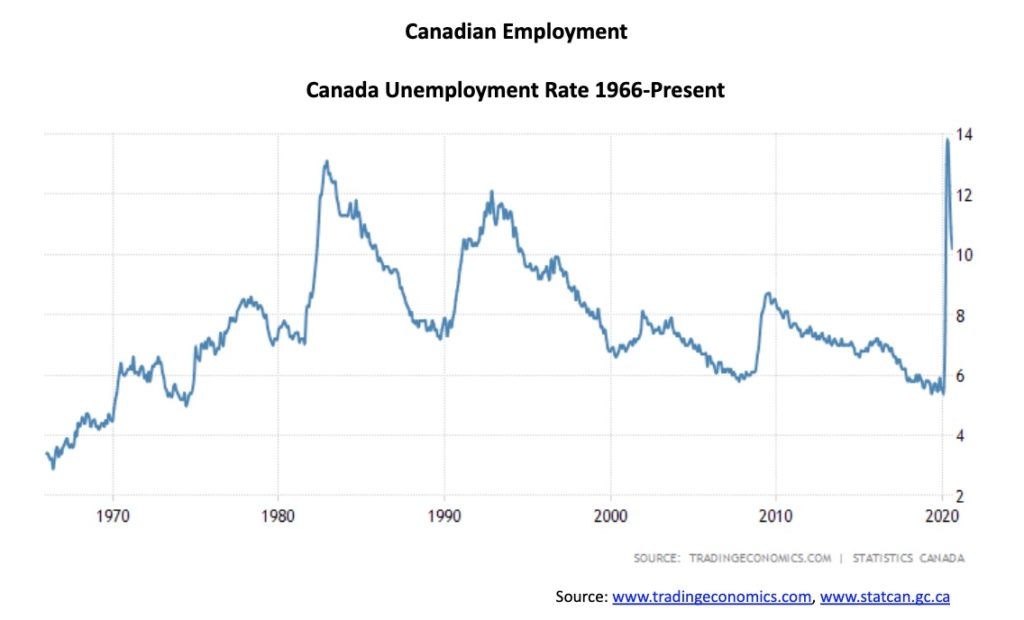

Kanada hat im August 2020 245.800 Arbeitsplätze geschaffen, gegenüber einer Erwartung von 275.00 und einem Zuwachs von 419.000 im Juli. Im März und April verlor Kanada 3.004,5 Tausend Arbeitsplätze. Laut Statistik haben wir inzwischen 1.865,0 Tausend Arbeitsplätze wieder zurückgewonnen, so dass Kanada immer noch 1.139,5 Tausend (38%) der ursprünglich verlorenen Arbeitsplätze fehlen. Die offizielle Arbeitslosenquote ging von 10,9% auf 10,2% zurück. Rechnet man jedoch die entmutigten Arbeitssuchenden und die unfreiwilligen Teilzeitbeschäftigten (R8) hinzu, so steigt die Quote auf 14,5% gegenüber 15,6% im Juli. In der Spitze erreichte diese Rate 18,2%. Die Arbeitslosenquote ist nach wie vor hoch und übertraf zunächst den Höchststand, der während der Rezession Anfang der 1980er Jahre erreicht wurde. Betrachtet man die Gesamtzahl der Kanadier, die von der wirtschaftlichen Abschaltung betroffen sind, so erreicht diese Zahl 1,8 Millionen. Diese Zahl ist jedoch niedriger als die 5,5 Millionen im April, als es 3 Millionen Arbeitslose und 2,5 Millionen vorübergehend Entlassene gab.

Von den neu geschaffenen Arbeitsplätzen waren 205,8 Tausend Vollzeit- und 40 Tausend Teilzeitarbeitsplätze. Die Erwerbsquote lag bei 64,6% gegenüber 64,3% und 65,5% im Februar, bevor der Anstieg der Arbeitslosigkeit einsetzte. Sie ist jedoch deutlich höher als die Quote von 59,8% im April. Im April arbeiteten rund 3,4 Millionen Kanadier von zu Hause aus. Diese Zahl ist inzwischen auf 2,5 Millionen gesunken. Am stärksten vom Anstieg der Arbeitslosigkeit betroffen waren Frauen und Jugendliche im Alter von 15 bis 24 Jahren. Auch sichtbare Minderheiten wurden durch den Anstieg der Arbeitslosigkeit stärker in Mitleidenschaft gezogen. Zu den Arbeitslosenquoten ausgewählter Gruppen gehören Araber 17,9%, Schwarze 17,6% und Südasiaten 16,6%.

Die Vollzeitbeschäftigung liegt jetzt bei 93,9% des vor der Pandemie erreichten Niveaus, während die Teilzeitbeschäftigung bei 96,1% liegt. Wenn man die Zahl der Menschen hinzufügt, die arbeiten wollen, aber im August wegen des Mangels an verfügbaren Arbeitsplätzen keine Arbeit suchten, steigt die Arbeitslosenquote von 10,2% auf 13,0%. Das ist ein Rückgang gegenüber den 13,8% im Juli 2020. Das Beschäftigungswachstum war im Dienstleistungssektor im Vergleich zum warenproduzierenden Sektor am stärksten. Auch das Beschäftigungswachstum im Beherbergungs- und Gaststättengewerbe sowie im Einzelhandel bleibt langsam. Aber die Beschäftigung im Bereich der Bildungsdienstleistungen hat erheblich zugenommen, da die Schulausbildung wieder in Gang kommt. Auch bei den persönlichen Dienstleistungen (Schönheitssalons usw.) ist ein Wachstum zu verzeichnen.

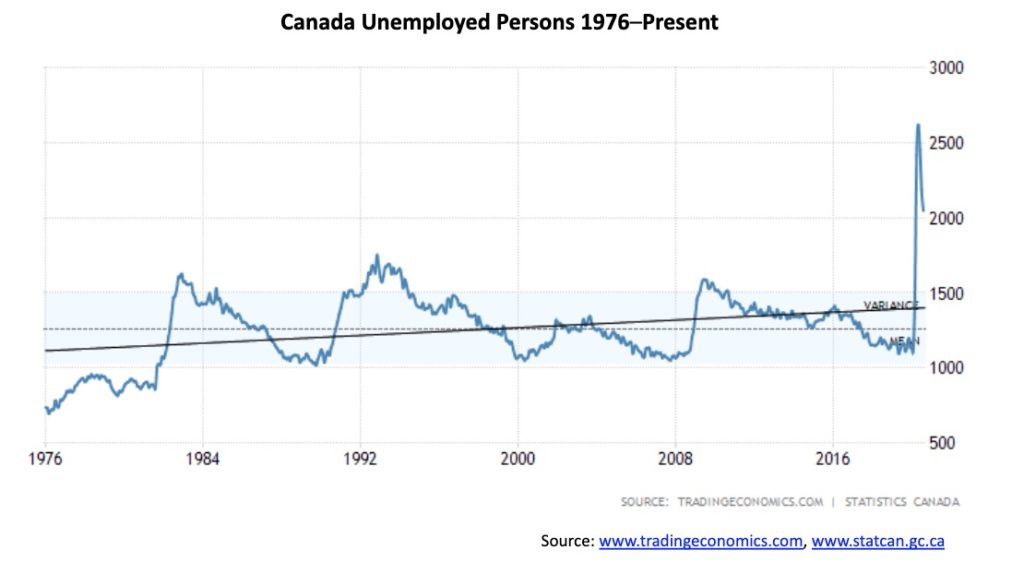

Die größten Beschäftigungsgewinne gab es in Ontario und Quebec, während Alberta und New Brunswick hinterherhinken. Die Arbeitslosenquote in Alberta ging nur deshalb zurück, weil weniger Menschen auf Arbeitssuche waren, da die Öl- und Gasindustrie stark betroffen ist. Das Beschäftigungsniveau von Niedriglohnempfängern und Jugendlichen, insbesondere von Männern, hinkt stark hinter dem Niveau vor der Pandemie hinterher. Die Sommerschüler hatten es im vergangenen Sommer sehr schwer; viele kehren jedoch in die Schule zurück. Die Gesamtzahl der Arbeitslosen in Kanada liegt bei 2.046,9 Tausend gegenüber 2.183,6 im Juli. Das ist nach wie vor ein Rekordwert und übertrifft sogar die höchsten Werte, die während der Rezession Anfang der 1990er Jahre und der Finanzkrise 2007-2009 verzeichnet wurden.

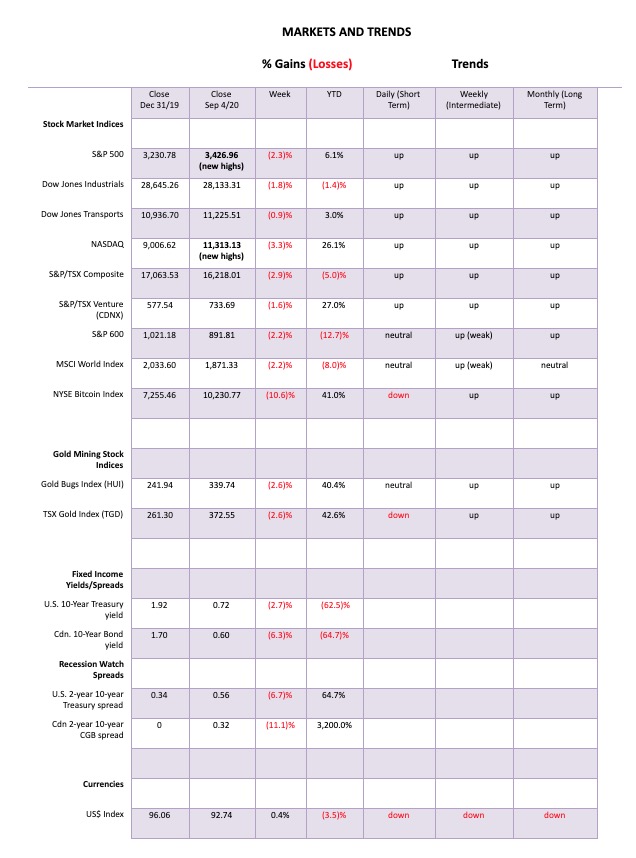

Ist die Party vorbei? Das ist die Frage, die sich jetzt angesichts der Umkehrung von außen (mögliche Schlussumkehr) in der vergangenen Woche für alle stellt. Der S&P 500 erreichte am 2. September neue Allzeithochs, kehrte dann um und schloss die Woche mit einem Minus von 2,3% ab. Es gab viele Katalysatoren, darunter die Überlegungen des Fed-Vorsitzenden Powell zur Inflation, einige stärker als erwartete Wirtschaftszahlen, insbesondere im verarbeitenden Gewerbe, und einige schwächer als erwartete Arbeitsplatzzahlen. Und, wie wir festgestellt haben, heizen sich die Dinge an der Wahlfront auf, und vielleicht beginnt der Aktienmarkt, auf die Spaltung zu reagieren.

Alle haben in der vergangenen Woche verloren. Die NASDAQ erreichte ebenfalls neue Allzeithochs, dann kehrte er um und schloss mit einem Minus von 3,3%; der Dow Jones Industrials (DJI) erreichte keine neuen Allzeithochs, sondern gab um 1,8% nach; der Dow Jones Transportations (DJT) fiel um 0,9% und der S&P 600 Small Cap-Index verlor 2,2%. Der gleichgewichtige S&P 500 verlor 1,3%. In Kanada verlor die TSX 2,9%, und die TSX Venture Exchange (CDNX) verlor 1,6%. In der EU fielen der Londoner FTSE um 2,8%, der Pariser CAC 40 um 0,8% und der deutsche DAX um 1,5%. In Asien fiel der chinesische Shanghai-Index (SSEC) um 1,4%, aber der Tokioter Nikkei Dow (TKN) konnte gegen den Trend 1,4% zulegen. Könnte Japan ein sicherer Hafen sein? Oder war es hilfreich, dass Warren Buffets Berkshire Hathaway in japanische Aktien investierte? Vielleicht ein bisschen von beidem?

Wir kamen nicht umhin zu bemerken, dass das Hoch der vergangenen Woche am 2. und 3. September, dem 91. Jahrestag des Hochs von 1929, erreicht wurde. Könnte sich die Geschichte wiederholen? Aber der große Absturz kam erst Ende Oktober, begann am 24. Oktober und endete am 29. Oktober, wobei der DJI allein am 28. Oktober (Schwarzer Montag) und am 29. Oktober um 25% fiel. Ironischerweise geschah dies kurz vor der Wahl am 3. November. 1929 gab es keine Wahlen. Wir werden auf einen eventuellen Absturz in der Zukunft achten.

Im Moment stellen wir uns die Frage, ob die Party wirklich vorbei ist oder ob dies nur ein vorübergehender Rückzug ist. Gewiss, die Indikatoren waren hoch, und sie gingen auseinander. Der RSI lag seit dem 21. August über 70 und erreichte am 2. September einen Höchststand von über 80. Die Aufwärtstrendlinie vom Maitief wurde durchbrochen, aber die Aufwärtstrendlinie vom März-Tief liegt bei etwa 3.000 darunter. Dieses Niveau ist die Hauptlinie im Sand. Sollte dieses Niveau fallen, dann sprechen die Chancen für einen Test des März-Tiefs oder sogar für neue Tiefststände. Der point of no return liegt unter 2.500. Wir kamen nicht umhin zu bemerken, dass der DJI im Mai 1929 ein wichtiges Tief hatte und dann um fast 30 % in die September-Spitze stieg. Der S&P 500 erreichte im Mai 2020 einen wichtigen Tiefststand und stieg dann um etwa 30% in die September-Spitze. Zufall?

Es gibt Unterstützung bis hinunter zu etwa 3.200, aber unterhalb dieses Niveaus ist höchstwahrscheinlich ein Rückgang auf 3.000 im Gange. Neue Höchststände könnten all dies ändern. Aber vor dem Hintergrund der spaltendsten Wahlen in der Geschichte der USA beginnen sich die Chancen auf eine Ohnmacht im September/Oktober zu verschieben. September ist der grausamste Monat, und die Tiefststände kommen gewöhnlich im Oktober/November.

Der NASDAQ erlebte eine der schlimmsten Wochen seit der Pandemiepanik im März 2020. In der vergangenen Woche erreichte die NASDAQ neue Allzeithochs, dann kehrte er um und schloss mit einem Verlust von 3,3 % nach unten ab. Die High-Tech-Aktien, die den Markt ins Nirwana geführt hatten, erlitten das gleiche Schicksal, erreichten neue Allzeithochs, kehrten dann um und schlossen die Woche tiefer ab. Könnten all dies wichtige Rückschläge sein? Neue Allzeithochs wurden für Apple mit einem Wochenrückgang von 3,1%, für Amazon von 3,2%, für Google von 3,3% und für Microsoft von 6,4% verzeichnet. Auch Tesla erreichte neue Allzeithochs, kehrte dann um und schloss mit einem Minus von 5,5%. Nur Facebook verlor 3,7 % und Netflix 1,5 %, ohne neue Allzeithochs zu erreichen. Die alte, besonnene Berkshire Hathaway blieb die Woche über flach.

Die NASDAQ hat ihre Aufwärtstrendlinie vom März-Tief durchbrochen. Wir stellen fest, dass das Tief vom Freitag von der 50-Tage-MA abprallte und an diesem Tag nur 1,3% schloss. Das ist nach der ersten guten Pause nicht ungewöhnlich. Entscheidend ist, was in der kommenden Woche geschieht. Ein fester Durchbruch von 10.860 dürfte die NASDAQ auf die nächste Stufe nahe 9.800-10.000 absinken lassen. Die 200-Tage-MA liegt knapp unter 9.400, und das sollte auch als Unterstützung dienen. Wir stellen fest, dass der RSI, der sich Ende August zwei Wochen lang über 70 gehalten hatte, nicht gebrochen hat und sich derzeit bei neutraleren 51 befindet. Dies bietet seit Anfang April Unterstützung, so dass ein Durchbruch unter 50 ein negatives Zeichen wäre, was auf weitere Verluste hindeutet. Die NASDAQ hat sich gegenüber dem Tiefststand vom März 2020 fast verdoppelt, so dass eine Korrektur überfällig ist. Die einzige Frage, die wir uns stellen, ist, ob dies eine flache Korrektur von beispielsweise bis zu 20% oder eine steile Korrektur von über 30% sein wird. Die NASDAQ fiel während der Pandemiepanik im März um fast 33%.

Es ist keine Überraschung, dass mit dem Rückgang in der vergangenen Woche die Volatilität wieder zugenommen hat. Unser inverser VIX-Volatilitätsindikator fiel mit dem Markt. Wir stellen fest, dass die beiden am Ende zu divergieren begannen. Der VIX kletterte am 17. August auf seinen Höchststand, während der S&P 500 bis zum 2. September auf seinen Höchststand wartete. Der VIX hat nun seine Aufwärtstrendlinie durchbrochen und ist auch unter seinen 50-Tage-MA gefallen. Der S&P 500 bleibt über der 50-Tage-MA. Könnte der S&P 500 bald auch die 50-Tage-MA durchbrechen? Wir stellen fest, dass dies im Juni nicht geschah, als der VIX seine 50-Tage-MA durchbrach, aber der S&P 500 hielt fest und brach nicht durch. Beide brachen im März 2020 zusammen. Tatsächlich erreichte der S&P 500 neue Höchststände, während der VIX niedrigere Höchststände erreichte, eine Divergenz, die darauf hindeutete, dass bald ein Rückgang bevorstehen könnte. Das tat er auch. Man beachte, dass der VIX bereits im November 2019 seinen Höchststand erreicht hatte, der S&P 500 jedoch erst im Februar 2020 seinen endgültigen Höchststand erreichte. Diese Art von Divergenzen sind bei signifikanten Höchstständen nicht ungewöhnlich (oder auch Tiefstständen – beachten Sie, dass der VIX seinen Tiefststand am 16. März erreichte, während der S&P 500 erst am 23. März seinen Tiefststand erreichte, als der VIX einen höheren Tiefststand erreichte).

Mitte August begann die Aufwärts-/Abwärtslinie der NYSE ihren Aufwärtstrend zu brechen, während der S&P 500 weiter stieg. Wir stellten die potenzielle Divergenz fest. In dieser Woche durchbrach der S&P 500 seine Aufwärtstrendlinie, und die AD-Linie setzte ihren jüngsten Rückgang fort. Die beiden scheinen wieder synchron zu sein, nur dieses Mal sind sie nach unten gerichtet, nicht nach oben. Die AD-Linie erreichte ihren Höchststand am 12. August, während der S&P 500 auf seinen Höchststand am 2. September wartete. Als nächstes könnte die AD-Linie einen Abwärtstrend einleiten. Aber wir stellen fest, dass die Hauptunterstützung für beide direkt darunter liegt. Für den S&P 500 ist eine Unterstützung von fast 3.000 und für die AD-Linie von 109.690 zu erkennen.

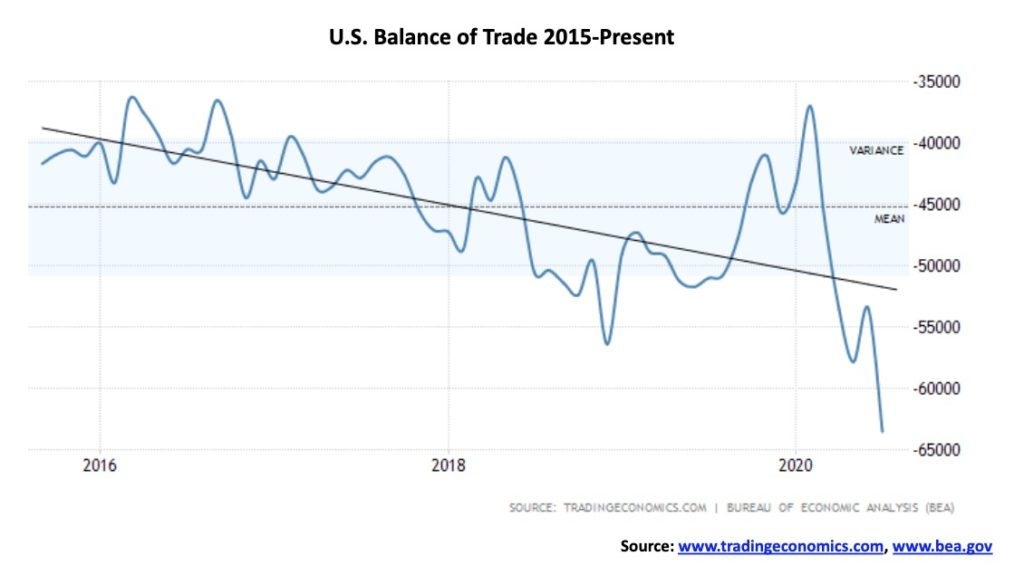

Nun, das geht nicht in die richtige Richtung. Das US-Handelsdefizit für Juli weitete sich um 10,1 Milliarden Dollar auf 63,6 Milliarden Dollar aus. Damit nähert es sich allmählich einigen der schlimmsten Werte an, die im ersten Jahrzehnt der 2000er Jahre verzeichnet wurden. Und das kann nicht alles China angelastet werden. Das Rekordtief lag im August 2006 bei 68,3 Milliarden Dollar. Offenbar gab es unter anderem einen Anstieg der Fahrzeugimporte aus Kanada. Die USA treffen Kanada bereits wegen Nadelschnittholz und Aluminium. Kanada gewinnt bei der WTO, aber die USA ignorieren es. Das sollte den Zorn von jemandem auf sich ziehen, und Kanada könnte ein anderes Ziel haben. Es bringt das jährliche Handelsbilanzdefizit auf 1,086 Billionen Dollar. Das wiederum würde sich negativ auf das BIP im dritten Quartal auswirken, da es gesenkt würde.

Wie bei den US-Indizes, ist die Party für die TSX vorbei? Es war keine gute Woche. Die TSX fiel um 2,9% und durchbrach damit ein scheinbar aufsteigendes Keildreieck (bearish). Die rückläufigen Auswirkungen sind nur für einen Rückgang auf etwa 15.000. Ein fester Durchbruch unter dieses Niveau und insbesondere unter 14.900, dann unter 14.200 könnte einen Test der März-Tiefs auslösen. Die TSX hatte gegenüber den Tiefstständen vom März um etwa 51% zugelegt und damit über 83% des Rückgangs vom Februar/März wieder wettgemacht. Das deutete uns an, dass wir gute Chancen hatten, neue Allzeithochs über 17.970 zu erreichen. Das könnte trotz des Rückgangs in der vergangenen Woche immer noch passieren. Aber zunächst müssten wir den jüngsten Höchststand von 16.835 wieder erreichen. Ein fester Einbruch unter 15.800 könnte das Ende des Bullenlaufs bedeuten. Unterhalb dieses Niveaus glauben wir, dass die Chancen auf neue Höchststände zu diesem Zeitpunkt gering sind und sich der Schwerpunkt nach unten verlagern würde.

Niemand wurde in der vergangenen Woche verschont. Die TSX Venture Exchange (CDNX) fiel um 1,6% und entwickelte sich damit besser als die TSX. Alle 14 Unterindizes fielen in dieser Woche, angeführt vom TSX Energy Index (TEN), der um 5,4% fiel. Weitere große Verlierer waren die Informationstechnologie (TKK) mit einem Minus von 4,3%, Finanzwerte (TFS) mit einem Minus von 3,0% und das Gesundheitswesen (THX) mit einem Minus von 3,8%. Angesichts des großen Gewichts der Energie- und Finanzwerte in der TSX ist es keine Überraschung, dass die TSX selbst fast 3% verlor. Wenn wir uns jedoch den Schaden anschauen, stellen wir fest, dass nur sechs von 14 Subindizes im Jahresvergleich gestiegen sind und zwei davon nur knapp. Die beiden kaum gestiegenen Indizes sind Basiskonsumgüter (TCS) +2% und Industriegüter (TIN) +2,3%. Deutlich im Plus liegen unsere Auswahl der besten Plätze für 2020, nämlich Gold (TGD) +42,6%, Metalle (TGM) +19,5%, Werkstoffe (TMT) +25,5% und Info Tech (TKK) +38,5%. Wir gehen davon aus, dass diese vier bis zum Ende des Jahres fest bleiben werden.

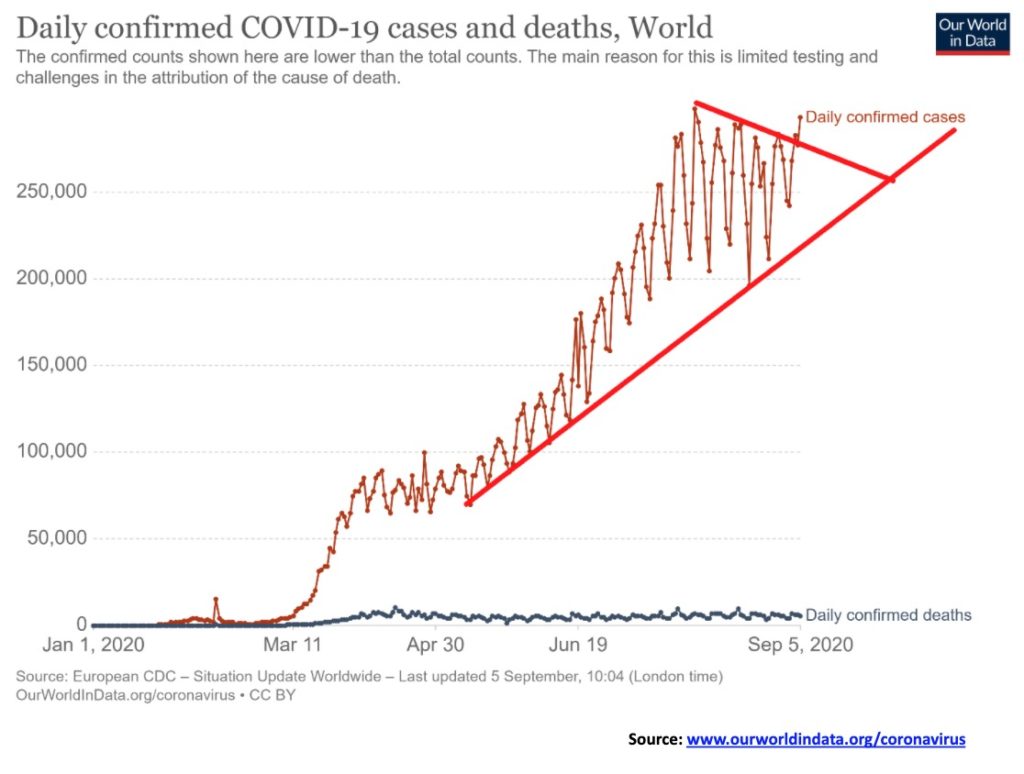

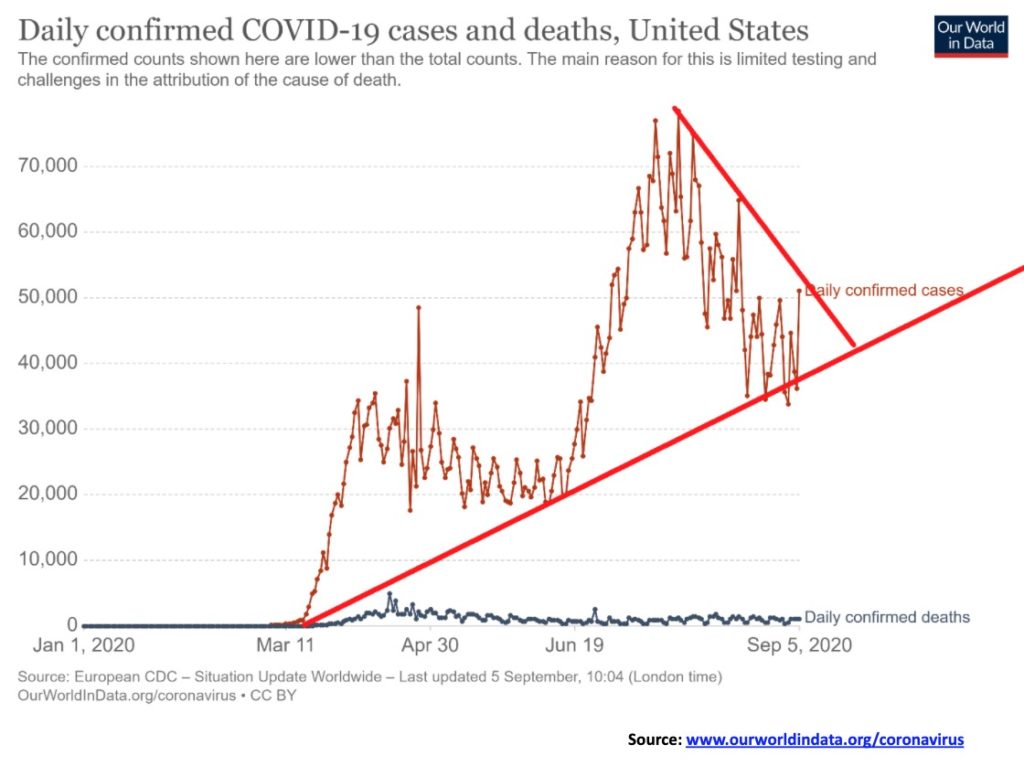

Brechen wir zu weltweiten Fällen des Coronavirus aus? Es sieht so aus, als könnte es so sein. Am 5. September ist die Zahl der Fälle auf über 290 000 angestiegen. Der Höchststand bleibt bei 298 Tausend. Die USA liegen immer noch an der Spitze, aber jetzt ist es Indien, das in die Höhe schießt. Indien wird Brasilien bald als Nummer 2 ablösen. Beide haben über 4 Millionen Fälle. Die USA führen immer noch bei den Todesfällen mit über 190.000, was etwa 3% der Fälle entspricht. Weltweit ist die Sterblichkeitsrate mit rund 3,3% relativ stabil geblieben, auch wenn sie von Land zu Land variieren kann. Nach wie vor verzeichnet die Welt täglich etwa 5.000 oder mehr Todesfälle und inzwischen mehr als 275.000 Fälle täglich. Beachten Sie, wie der jüngste Rückzug den Aufwärtstrend seit April aufrechterhalten hat. Unterstützungszonen sind sogar für das Coronavirus bedeutsam.

Sonntag, 6. September 2020 um 8:09 Uhr GMT

# Fälle: 27.079.037#

Todesfälle: 883.934

Droht die Zahl der täglichen Fälle in den USA vom jüngsten Abwärtstrend nach oben auszubrechen? Wenn ständig von einer zweiten Welle in den Herbst gesprochen wird, ist alles möglich. Die USA befinden sich seit kurzem in einem Abwärtstrend, wobei die Zahl der täglichen Fälle von über 70.000 auf 30.000 bis 50.000 gesunken ist. Ein Ausbruch von über 50.000 täglich könnte die USA auf einen neuen Aufwärtskurs bringen. Die Zahl der Todesfälle bleibt mit etwa 1.000 oder mehr täglich konstant. Kalifornien führt bei den Fällen, aber New York führt bei den Todesfällen. Die Zahl der Fälle und Todesfälle in New York hat sich rückläufig entwickelt. Einst führend bei den Fällen, ist New York nun auf den vierten Platz hinter Kalifornien, Texas und Florida gefallen.

Sonntag, 6. September 2020 um 8:09 Uhr GMT

# Fälle: 6.431.160#

Todesfälle: 192.820

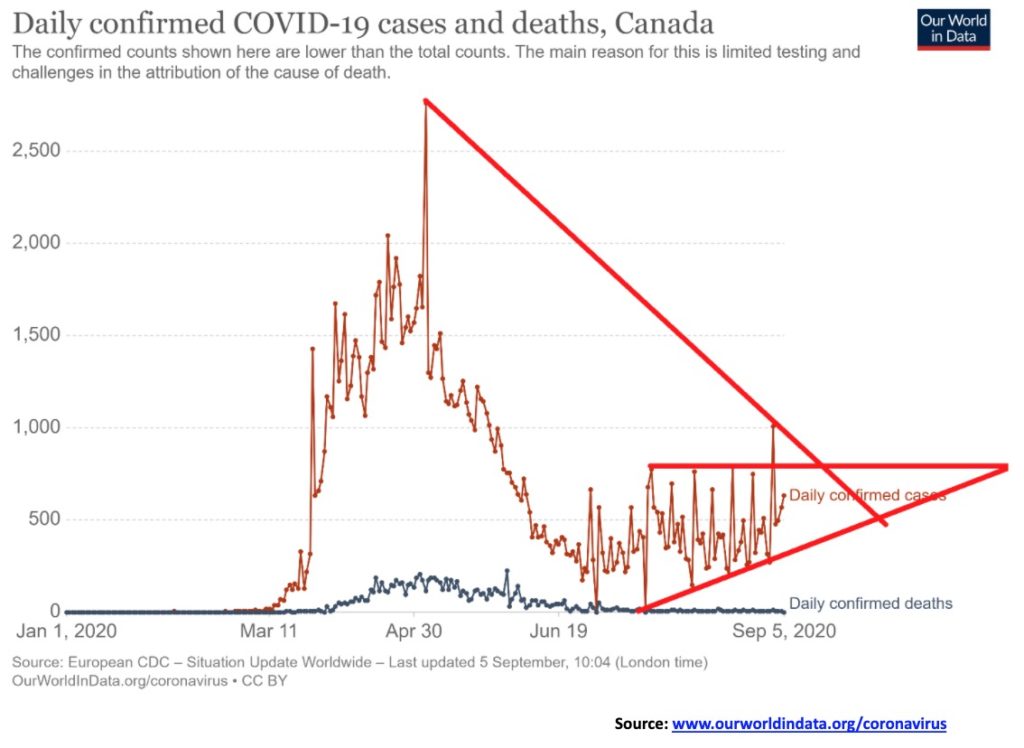

Kanada wie auch die Welt und die USA könnten kurz davor stehen, in der Zahl der Fälle zu steigen. Kanada liegt mit bisher über 130.000 Fällen und über 9.000 Todesfällen auf Platz 25 der Welt. Die Zahl der täglichen Fälle ist schleichend von etwa 300 auf 500 gestiegen. Die aktiven Fälle sind jedoch stark zurückgegangen, und die Zahl der Todesfälle ist mit weniger als 10 täglich niedrig. Kanadas Todesfälle pro Fallzahl sind mit fast 7% höher als der weltweite Durchschnitt. Während Kanada bei der Zahl der Fälle auf Platz 25 liegt, liegt es bei der Zahl der Todesfälle auf Platz 18.

Sonntag, 6. September 2020 um 8:09 Uhr GMT

# Fälle: 131.495#

Todesfälle: 9.143

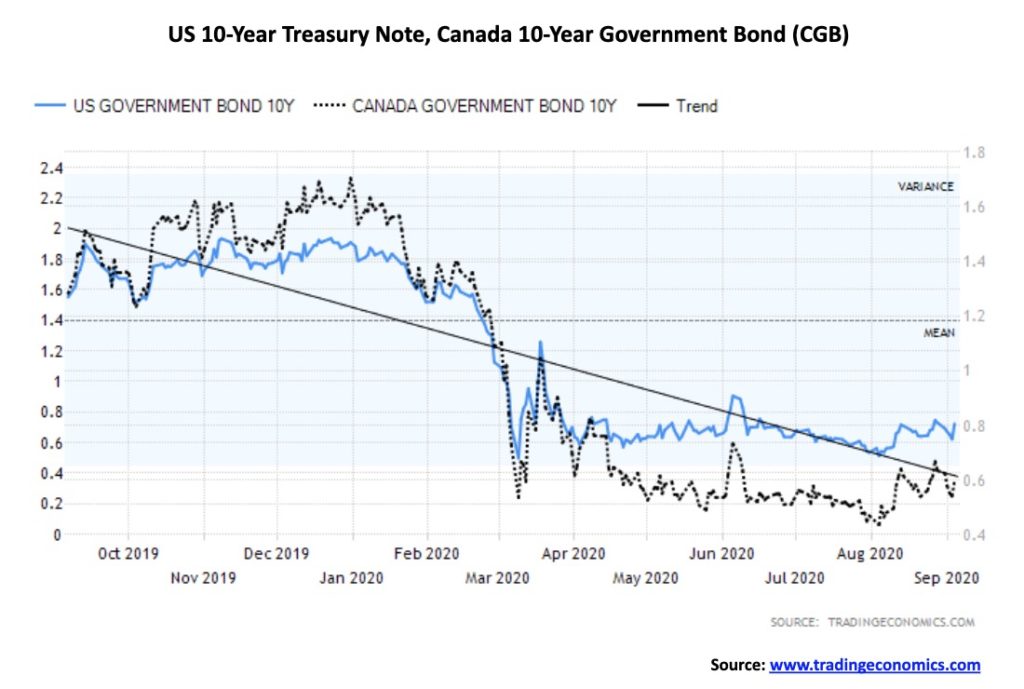

Die Anleihenmärkte blieben in der vergangenen Woche bei leicht sinkenden Renditen weitgehend unverändert. Die Renditen fielen, um dann nach den Stellenzahlen vom Freitag wieder etwas anzusteigen. Die Rendite der 10-jährigen US-Schatzanweisung fiel leicht auf 0,72% von 0,74 in der Woche. Die kanadische 10-jährige Anleihe der kanadischen Regierung von Kanada (CGB) fiel von 0,64% auf 0,6%. Die Spreads blieben in der Woche weitgehend unverändert. Man könnte argumentieren, dass die oben gezeigten 10-Jahres-Anleihen um eine Basis betteln. Das erhöht das Potenzial für steigende Zinssätze zu einem späteren Zeitpunkt. Wir wissen jedoch, dass die kurzen Zinssätze selbst dann unverändert bleiben, wenn die Inflation anziehen und die Anleiherenditen unter einen gewissen Aufwärtsdruck geraten sollten. Weder die Fed noch die BofC sind bereit, die Zinssätze in nächster Zeit zu erhöhen. Die Fed hat angedeutet, dass sie über Jahre hinweg niedrig bleiben könnten. Längere Laufzeiten sind jedoch eher marktgesteuert als von den Zentralbanken kontrolliert. Sie könnten also steigen. Im Moment gibt es kaum Anzeichen dafür, dass sie steigen werden, aber wir stellen fest, dass die Renditen Anfang August ihren letzten Tiefststand erreicht haben und seitdem ein leichter Aufwärtstrend zu verzeichnen ist. Die 10-Jahres-Renditen in den USA müssten deutlich über 0,80% und insbesondere über 1,00% liegen, um einen Anstieg vorzuschlagen, während die CGB über 0,70% ausbrechen müsste. Eine Untergrenze für beides könnte sich herausbilden.

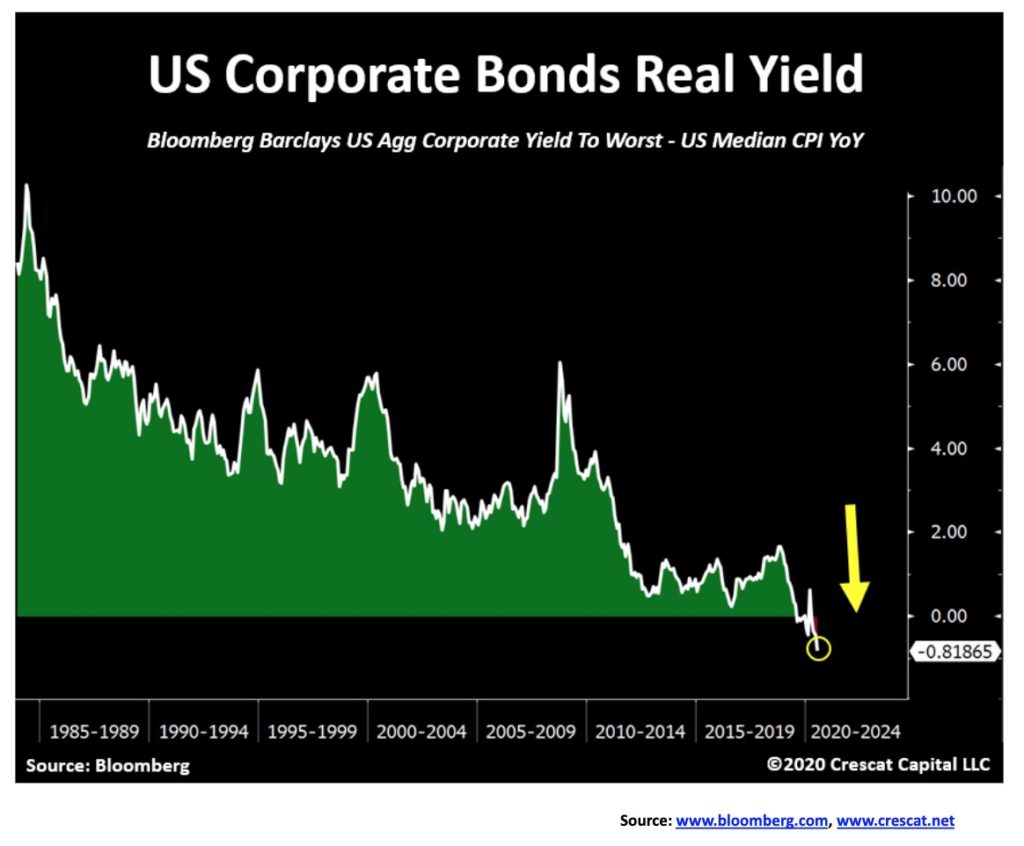

Die Emission von US-Unternehmensanleihen im Jahr 2020 hat einen Rekordstand von 1,919 Billionen Dollar erreicht. Gleichzeitig sind die realen Renditen für durchschnittliche Unternehmensanleihen auf dem niedrigsten Niveau, das sie je erreicht haben, und drehen sogar ins Negative. Die Emission von Unternehmensanleihen umfasst auch ausländische Schuldner. Ein Beispiel aus jüngster Zeit war die japanische Bank Mizuho, die 2 Milliarden Dollar für den mit Junk Bonds bewerteten Krankenhausbetreiber Tenet Healthcare (THC), ein in Dallas ansässiges multinationales Unternehmen für Gesundheitsdienste, aufnahm. All dies geschieht vor dem Hintergrund der Pandemie. Die Sorge besteht darin, dass die Unternehmen die Schulden trotz lausiger Gewinne einpacken. Die Fluggesellschaften sind große Kapitalbeschaffer, und wenn man bedenkt, dass viele von ihnen heutzutage kaum noch fliegen, ist dies ein ziemlich riskantes Unterfangen. Es werden noch mehr Emissionen vor der Wahl erwartet, da sie die niedrigen Zinssätze ausnutzen wollen. Irgendwie scheint die Erwartung zu bestehen, dass dies gut ausgehen wird. Aber was, wenn es nicht klappt? Dies ist ein Zug, der rollt, dem, wenn überhaupt, nur wenige Aufmerksamkeit schenken. Wir wagen zu behaupten, dass es sehr schlimm enden könnte.

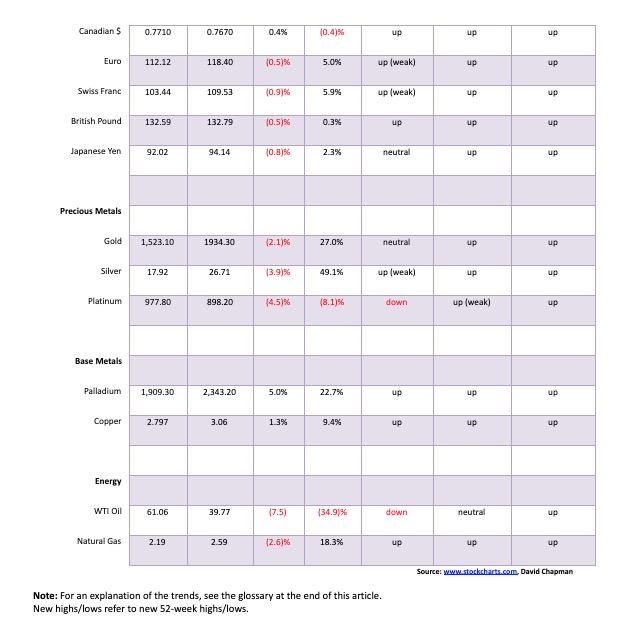

Die Währungen waren in der vergangenen Woche allgemein schwächer, da der US-Dollar versuchte, sich zu erholen. Der US$-Index stieg um etwa 0,4%, doch der Großteil davon wurde am Mittwoch erreicht. Am Dienstag schien der US$-Index kurz davor zu sein, einen Tiefststand von 91,75 zu erreichen, aber dann erholte er sich wieder. Donnerstag und Freitag wurden damit verbracht, zu versuchen, sich zu erholen, und in beiden Fällen wurde er bis zum Ende des Tages zurückgedrängt. Nichtsdestotrotz wurde der Absturz auf neue Tiefststände bei zahlreichen Indikatoren nicht von neuen Tiefstständen begleitet, was uns potenziell positive Divergenzen beschert und darauf hindeutet, dass die nächste Bewegung für den US$-Index nach oben und nicht nach unten geht. Nichtsdestotrotz hat sich seit Juli ein kleiner Bärenkanal mit niedrigeren Höchst- und Tiefstständen entwickelt. Was man braucht, um einen Zusammenbruch zu bestätigen, ist ein fester Bruch unter 91,50. In der vergangenen Woche fiel der Euro um etwa 0,6%, das Pfund Sterling um 0,5%, der Schweizer Franken um 0,9%, während der japanische Yen 0,8% verlor. Nur der Cdn$ konnte sich dem Trend entziehen und stieg um etwa 0,4%.

Lesen Sie auch auf Born2Invest: Was Sie über Steuern wissen müssen, wenn Sie Ihren Ruhestand in Amerika planen

Bislang scheint es 93 Widerstand zu geben, so dass ein Bruch über diesem Niveau uns veranlassen könnte, 93,50 zu testen. Oberhalb von 93,50 würde der Abwärtstrend gebrochen und ein Anstieg auf 94 wäre im Gange. Wenn jedoch wirklich ein Abwärtstrend im Gange ist, dann werden 91,75 und 91,50 schließlich aufgeben. All dies hat Auswirkungen auf den Goldpreis. Gold steigt und fällt oft in umgekehrter Richtung zum US-Dollar. So könnte ein Anstieg des US$-Indexes den Goldpreis nach unten und ein Rückgang des US$-Indexes den Goldpreis nach oben treiben. Die Punkte für entweder Auf- oder Abwärtstrends sind jetzt gut definiert.

Die Versuche von Gold, nach oben auszubrechen, wurden in der vergangenen Woche vereitelt. Es wurde der Versuch unternommen, wieder über 2.000 USD zu gewinnen, nur um dann zu scheitern, und am Ende der Woche schloss Gold mit einem Minus von 2,1% und verlor 40 USD. Größtenteils fielen die Edelmetalle (PM), da Silber 3,9% verlor und Platin seine unterdurchschnittliche Entwicklung fortsetzte und 4,5% verlor. Platin ist das einzige PM, das im Jahresvergleich um 8,1% nachgab. Gold ist weiterhin um 27% gestiegen, während Silber um 49,1% zunahm. Die Palladiumpreise legten gegen den Trend um 5% zu, während Kupfer ebenfalls gegen den Trend um 1,3% zulegte. Beide Metalle liegen mit 22,7% bzw. 9,4% über dem Jahrespreis. Wir hatten bereits zuvor angeführt, dass Gold erst über 2.000 $ und dann über 2.040 $ wieder zulegen müsse, um anzudeuten, dass neue Höchststände über 2.090 $ erreicht werden könnten. In vielerlei Hinsicht sind 2.000 $ eine psychologische Ebene, und Widerstand ist hier nicht überraschend. Beim Gold sah es so aus, als stünde es kurz davor, seine Aufwärtstrendlinie vom Tiefststand im März 2020 zu durchbrechen, obwohl es am Ende der Woche die Linie gerade noch halten konnte. Wir gehen davon aus, dass diese Linie in dieser Woche durchbrochen wird und sich Gold möglicherweise unter seinen 50-Tage-MA bewegt, der derzeit bei $ 1.910 liegt. Schlüssel wird das jüngste Tief bei $ 1.874. Ein Durchbruch dieses Niveaus könnte den Goldpreis in Richtung 1775 $/$1.800 $ absinken lassen, ein Niveau, das starke Unterstützung bieten dürfte. Wir stellen fest, dass die 200-Tage-MA nahe bei 1.700 $ liegt und ein Test dieses Niveaus nicht ausgeschlossen werden kann. Gold fiel im März um etwa 15% und fiel im Juni um etwa 7%. Ein Rückgang von etwa 10 % oder so kann also nicht ausgeschlossen werden. Der Rückgang von $2.090 auf $1.874 betrug etwas mehr als 10%, so dass unser Tief bereits erreicht sein könnte. Die saisonalen Goldpreise zeigen normalerweise im September Stärke mit einem Tief Ende August bis Anfang September, gefolgt von einem Anstieg bis in den Oktober hinein, bevor ein weiterer saisonaler Rückgang im Allgemeinen bis in den Dezember hinein stattfindet. Wie wir beim US$-Index feststellen, wäre es für Gold positiv, wenn der US$ fallen würde. Damit Gold steigen kann, müssen wir erstens das jüngste Tief über 1.874 $ halten; zweitens müssen wir wieder über 2.000 $ steigen, und schließlich müssen wir wieder über 2.040 $/$2.050 $ steigen, um neue Höchststände über 2.090 $ anzuzeigen. Die Ziele könnten dann bei bis zu 3.000 USD liegen. Könnte das Chaos bei den Wahlen unser Katalysator sein?

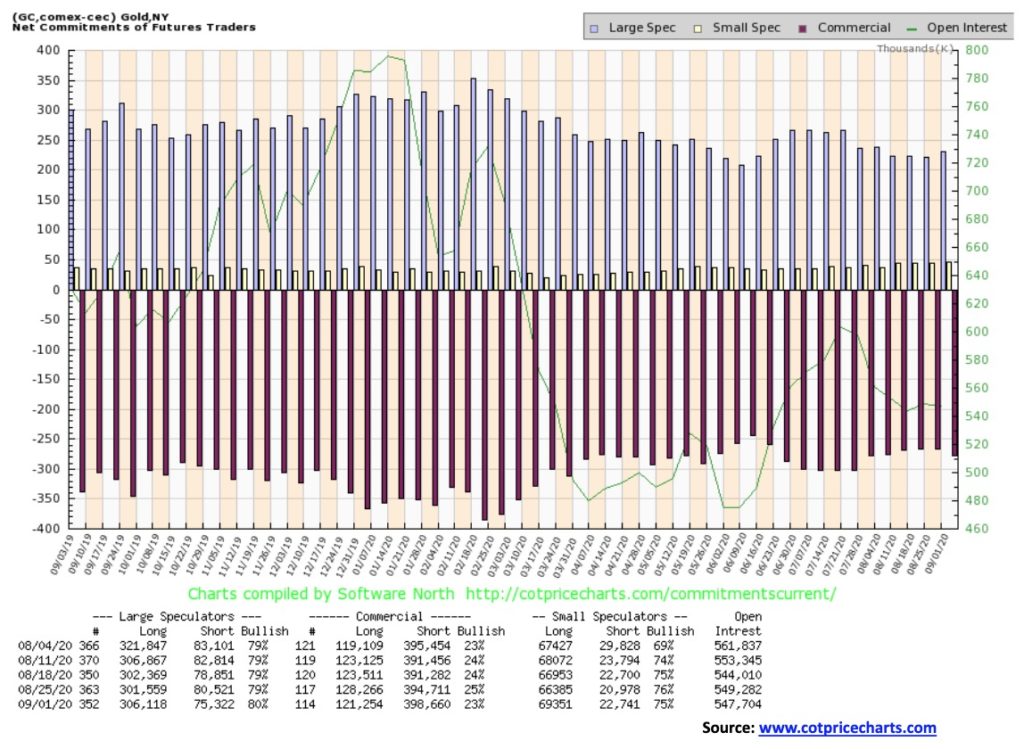

Die kommerzielle COT für Gold enttäuschte in der vergangenen Woche und fiel von 25% in der Vorwoche auf 23% zurück. Das lange offene Interesse fiel um etwa 7.000 Kontrakte, während das kurze offene Interesse um etwa 4.000 Kontrakte anstieg. Insgesamt ging das offene Interesse geringfügig zurück, nämlich um etwa 1.500 Kontrakte. Das legt uns nahe, dass der Rückgang in der vergangenen Woche nicht allzu bearish war. Nichtsdestotrotz ist ein Rückgang zu verzeichnen, und es kann sein, dass der Markt noch weiter nach unten gehen muss, bevor diese Korrektur vorbei ist.

Der Silberpreis fiel in der vergangenen Woche und verlor 3,9%, liegt aber immer noch 49,1% über dem Jahrespreis. Silber durchbrach eine Aufwärtstrendlinie und scheint bereit zu sein, sich nach unten zu bewegen. Das Gold/Silber-Verhältnis, das in dieser Woche bei 68,63 seinen Tiefststand erreichte, schloss die Woche bei 72,41. Der Bereich um 70 war eine potenzielle Unterstützungszone. Es gibt Widerstand für das Gold/Silber-Verhältnis bis zu 79 und weiteren Widerstand bis zu 85. Erst über 85 könnte das Gold/Silber-Verhältnis wieder rückläufig werden. Die Zone um 70 war in den letzten 20 Jahren bei zahlreichen Gelegenheiten sowohl ein Gebiet der Unterstützung als auch des Widerstands. Da Silber eine Aufwärtstrendlinie vom Juni/Juli-Tief durchbricht, besteht die Möglichkeit, dass Silber in den nächsten starken Unterstützungsbereich nahe $23,50 fällt. Solange sich Silber über $ 26 hält, besteht weiterhin die Möglichkeit, dass Silber in den Aufwärtstrend zurückkehrt.

Lesen Sie auch auf Born2Invest: Neues Shop Erlebnis erstmals in Stuttgart

Das Hoch in der vergangenen Woche lag bei 29,24 $ und damit unter dem August-Hoch von 29,91 $. Silber musste sich über $ 28,40 erholen, um das August-Hoch wieder erreichen zu können. Es ist jedoch gescheitert, und Silber fiel über dieses Niveau zurück, was darauf hindeutet, dass wir uns wieder auf die Abwärtsbewegung konzentrieren müssen. Das vorherige Tief lag bei 23,58 $/Zence, was auf eine Unterstützung nahe 23,50 $ schließen lässt, was ebenfalls eine Aufwärtstrendlinie gegenüber dem März-Tief darstellt. Ein Durchbruch unter die 23 $-Marke wäre ziemlich negativ und würde weitere Verluste bis auf 18 $ bedeuten. Wir glauben, dass Silber in einen bedeutenden Aufwärtstrend eingetreten ist, sobald es den langjährigen Widerstand bei 19 $/$21 $ überwunden hat. Es wäre ungewöhnlich, dass ein Durchbruch dieser Bedeutung und Größenordnung innerhalb von drei oder vier Monaten ganz vorbei wäre. Das ist ein weiterer Grund, warum wir glauben, dass diese gegenwärtige Bewegung nur eine Korrektur ist.

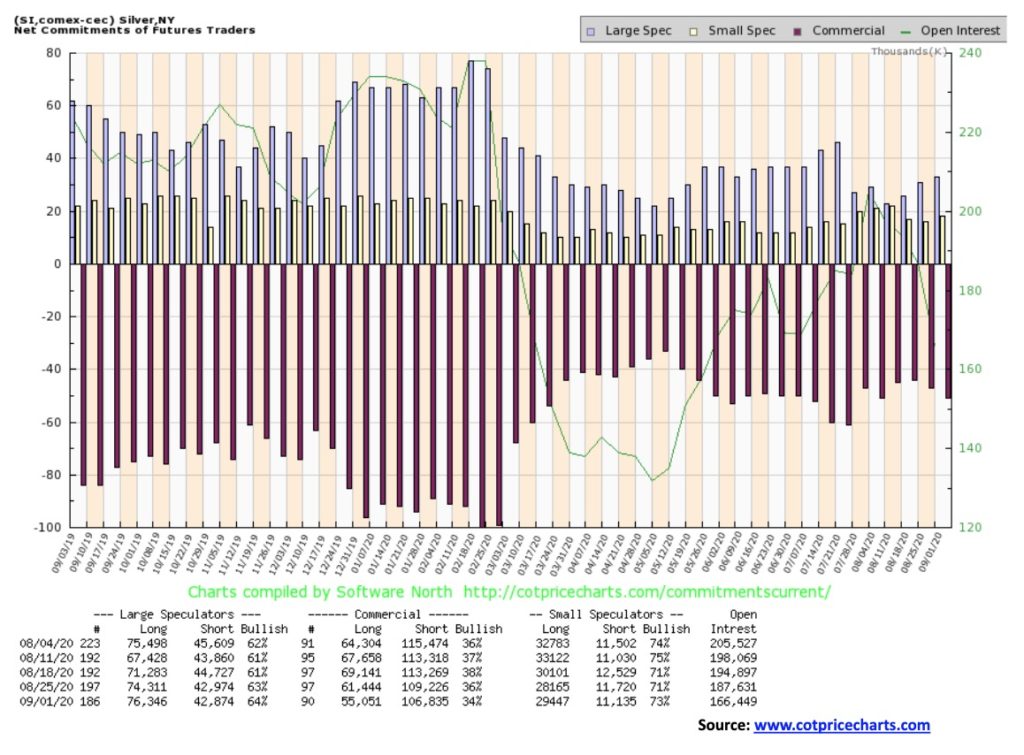

Die kommerzielle COT für Silber rutschte in dieser Woche von 36% in der Vorwoche auf 34% ab. Das ist zumindest ein leicht negatives Zeichen. Das lange offene Interesse fiel um etwa 6.000 Kontrakte, während das kurze offene Interesse um etwa 2.500 Kontrakte zurückging. Insgesamt ging das offene Interesse um über 20.000 Kontrakte zurück. Die großen Spekulanten COT stiegen leicht von 63% auf 64%. Angesichts des sinkenden Open Interest scheint der Preisrückgang in der vergangenen Woche leicht rückläufig zu sein. Sinkende Preise bei steigendem Open Interest sind bearish. Ein leichter Rückgang entspricht eher einem Markt, der eher für eine Korrektur als für eine größere Abwärtsbewegung bereit ist.

Da sowohl Gold als auch Silber in dieser Woche nachgaben, ist es keine Überraschung, dass auch die Goldbestände fielen. Sowohl der TSX Gold Index (TGD) als auch der Gold Bugs Index (HUI) fielen in der vergangenen Woche um 2,6%. Der TGD hält eine Aufwärtstrendlinie, aber er könnte unter 360 fallen. Der TGD durchlief im März eine Korrektur von 40% und im Juni eine weitere Korrektur von 20%. Durchschnittlich 30%. Eine Korrektur von 30% könnte den TGD nun auf 290 fallen lassen. Die 200-Tage-MA liegt derzeit bei 304. Sollte der TGD unter 290 fallen, könnte sich die Korrektur in eine Baisse verwandeln, und die Ziele würden noch niedriger liegen. Derzeit gibt es Unterstützung bei 350 und 325 auf dem Weg zu 290/300. Wir stellen fest, dass das Februar-Hoch bei 295 lag, so dass dies ebenfalls als Unterstützung dienen sollte. Wir ziehen es vor, dass wir dieses Niveau nicht unterschreiten. Positiv ist, dass der TGD wieder über 390 steigen muss, damit wir zumindest das jüngste Hoch bei 417 erneut testen könnten. Die Aktion vom Freitag war etwas ermutigend, denn während der TGD bis auf 362 fiel, erholte er sich an einem Punkt wieder und schloss an der 50-Tage-MA bei knapp 373.

Lesen Sie auch auf CAStocks: Zeigt die kanadische Wirtschaft bei langsamer Erholung von der Pandemie Anzeichen von Gesundheit oder Krankheit?

Dies deutet auf eine potenzielle Unterstützung bei 360 hin, so dass wir im Falle eines Durchbruchs dieses Niveaus wissen, dass wir bereit sind, auf das nächste Unterstützungsniveau nahe 350 zu sinken. Der RSI liegt derzeit bei neutralen 47. Nur unter 30 wird der TGD überverkauft. Betrachtet man das Muster, das sich oben herausgebildet hat, könnte man argumentieren, dass sich ein potentielles Kopf- und Schulterdach bilden könnte. Aber zum jetzigen Zeitpunkt ist es noch zu früh, um dies zu sagen. Wir glauben auch nicht, dass wir diese Rallye bereits abgeschlossen haben. Auf der anderen Seite möchten wir das Potenzial nicht verleugnen. Manchmal tun die Märkte einfach nicht das, was Sie wollen oder erwarten. Um das Potenzial für einen Kopf und Schultern im Spiel zu halten, müsste der TGD für einen Tiefpunkt über 300 halten, dann wieder abprallen, aber nicht über 370 ausbrechen. Angesichts der Tatsache, dass unser letztes 33-Monats-Zyklustief im September 2018 zu verzeichnen war, wissen wir, dass das nächste Zyklustief etwa im April 2021 +/- 5 Monate bevorsteht. Wir bewegen uns also in diesen Zeitraum, der im Dezember 2020 beginnt. Wir hatten in der Vergangenheit wichtige Tiefststände im Dezember, insbesondere im Dezember 2015 und 2016. Der Zyklus ist größtenteils ein Gold-Zyklus, aber auch die Goldbestände neigen dazu, ihm zu folgen.

Angesichts der wachsenden Besorgnis über den Zustand der Wirtschaft und der in der vergangenen Woche ins Stocken geratenen Aktienmärkte scheinen die Ölpreise aus ihrem mehrmonatigen, leicht steigenden Seitwärtsmuster herausgebrochen zu sein. In der vergangenen Woche fiel WTI-Öl unter 40 $, verlor 7,5% und schloss bei 39,77 $. Erdgas (NG) schwächte sich mit einem Minus von 2,6% leicht ab und befindet sich weiterhin im Aufwärtstrend. Die Energieaktien folgten dem Aktienmarkt nach Süden, als der ARCA Oil & Gas Index (XOI) um 5,0% und der TSX Energy Index (TEN) um 5,4% fiel. Der XOI brach von einer scheinbaren Seitwärtskorrektur ab, und die Energieaktien sind nun in den Abwärtskanal zurückgekehrt, da sie für einen weiteren Rückgang bereit zu sein scheinen. Die potenziellen Ziele für den XOI sind auf 620 gesunken. Für die TEN (nicht dargestellt) sind die potentiellen Ziele auf 55 gesunken, sobald sie den jüngsten Tiefststand von 71,76 durchbrochen haben.

Wir hören Geschichten darüber, dass einige OPEC-Länder im Nahen Osten Probleme mit ihren Produktionsdrosselungen haben, da diese ihre Haushalte stark belasten. Zwei davon stechen heraus – Irak und Kuwait. Beide leiden unter ernsthaften Haushaltszwängen, und insbesondere der Irak befindet sich in ernsten Schwierigkeiten.

Da die Wirbelstürme vorerst nachgelassen haben, nimmt dies einen der Bereiche weg, der die Preise in die Höhe treiben könnte. Angesichts dessen, was wie ein Zusammenbruch aussieht, stellt sich nun die Frage: Wie tief können die Ölpreise gehen? Wir haben potenzielle Ziele, die bis auf 26 Dollar sinken können, sobald neue Tiefststände unter 34,35 Dollar erreicht werden. Es gibt Unterstützung für WTI-Öl bis hinunter zu 35,50, aber unter diesem Tiefpunkt sind neue Tiefststände unter 34,35 $ (dem Tiefstand vom Juni 2020) wahrscheinlich. Ein weiterer Zusammenbruch der Ölpreise wird sich auf die Energievorräte auswirken, und sie werden ebenfalls fallen. Um weiterhin zinsbullisch zu bleiben, müssen die Ölpreise hier Unterstützung finden, sich erholen und nach oben hin $42/$43 herausnehmen. Dieser Zeitraum bis Dezember ist eine traditionell schwache Periode für Öl und die Energievorräte, so dass die Tatsache, dass wir in schwache Saisonzeiten zu fallen scheinen, keine Überraschung ist.

—

(Ausgewähltes Bild von Jason Briscoe über Unsplash)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einer dritten Partei verfasst und gibt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder Partnern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Worte „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Warnhinweisen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Enthüllungen.