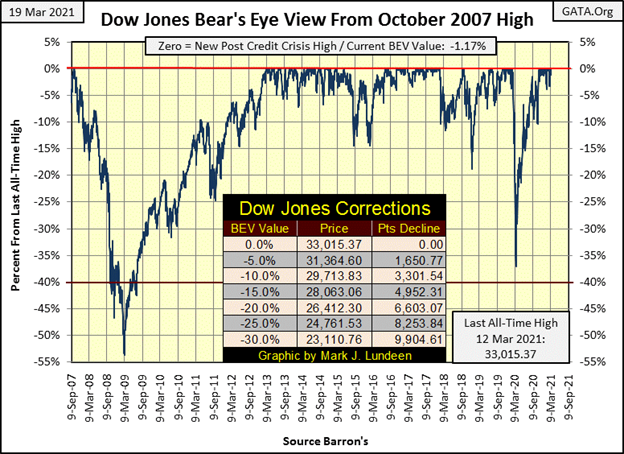

Der Dow Jones machte am Mittwoch dieser Woche einen BEV-Nullpunkt und schloss dann die Woche mit einem Minus von 1,17 % gegenüber dem Allzeithoch vom Mittwoch. Der Dow Jones befindet sich seit dem4. November in einer Punkteposition (innerhalb von 5% des letzten Allzeithochs) und hat 22 neue Allzeithochs erreicht, was den Dow Jones in den letzten dreieinhalb Monaten um 5.167 Punkte nach vorne brachte.

Wenn der Tag kommt, an dem der Dow Jones außerhalb der Scoring-Position schließt (ein Tagesschlusskurs mit einem BEV von -5,00% oder mehr), könnte das der Beginn der Markterschöpfung für die Bullen sein. Bis dahin bleibe ich positiv für den Dow Jones und den Aktienmarkt insgesamt.

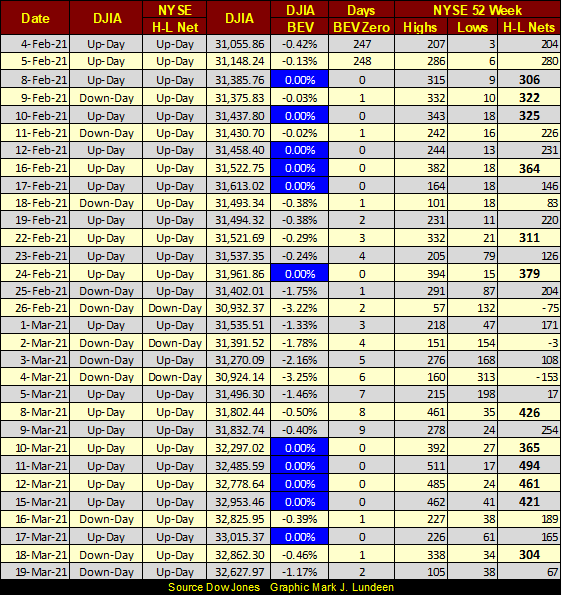

Ein weiterer Faktor, der positiv für den Aktienmarkt bleibt, ist, dass die NYSE 52Wk H-L Nets weiterhin regelmäßig Nets von +300 oder mehr sehen. In der Tabelle unten hat der Dow Jones seit dem4. Februar elf neue Allzeithochs gesehen. Die dreißig Aktien im Dow Jones sind nicht die einzigen Notierungen, die an der NYSE gehandelt werden und neue 52Wk-Hochs sehen. Die Tatsache, dass so viele H-L Netze tief in den +300er Bereich und einige Tagesabschlüsse im März sogar in den +400er Bereich fallen, ist ein Zeichen für einen starken Markt. Wenn jedoch die NYSE 52Wk H-L Nets beginnen, tägliche Nets von +500 und besonders +600 zu sehen, ist das ein Hinweis, wenn nicht sogar das Versprechen, dass ein Marktvorstoß sich seinem Ende nähert.

Historisch gesehen ist das der Fall gewesen. Lassen Sie uns in den kommenden Wochen ein Auge auf die NYSE 52Wk H-L Nets werfen, wie lange es dauert, bis wir in der untenstehenden Tabelle einige tägliche Nets von +500 und +600 sehen.

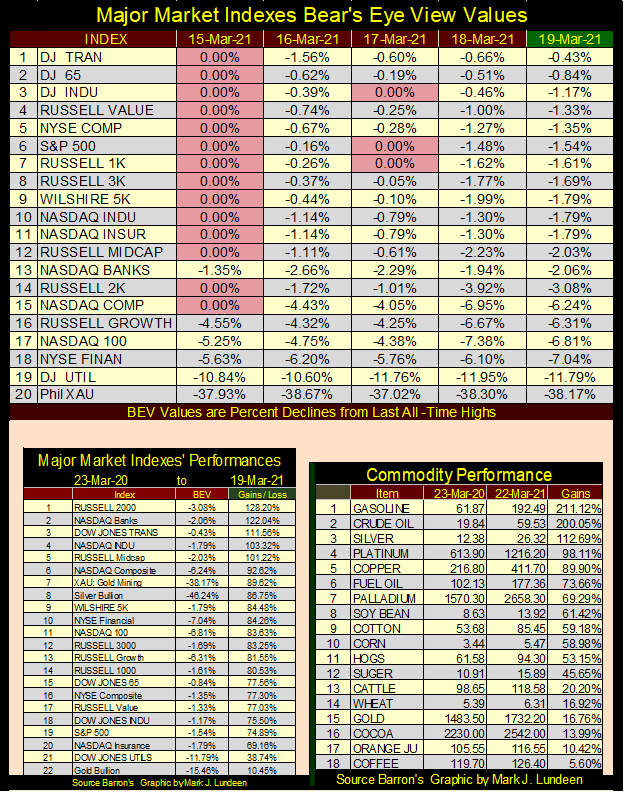

Die BEV-Werte der großen Marktindizes sind in der unten stehenden Tabelle aufgeführt. Am Montag gab es viele neue BEV-Nullen. Aber am Mittwoch, als der Dow Jones (#3) seine letzte BEV-Null sah, hatte er nicht viel Gesellschaft. Wenn man sieht, dass sich zum Wochenschluss vierzehn dieser Indizes in einer Position befinden, die innerhalb von 5% ihrer letzten Allzeithochs liegt, ist das ein guter Grund, meine bullischen Brüder da draußen anzufeuern.

Ein Blick auf die Marktentwicklung des vergangenen Jahres in der Tabelle unten links bleibt besorgniserregend. Ist es vernünftig, eine Wiederholung der Performance im kommenden Jahr zu erwarten? Ich glaube nicht. Und dann sind da noch die Preissteigerungen bei den Rohstoffen in der Tabelle auf der rechten Seite. Ich kaufe selbst ein, und die Steigerungen der tatsächlichen Verbraucherpreise in den örtlichen Geschäften im vergangenen Jahr sind signifikant. Irgendwann wird die steigende CPI-Inflation die Käufer von Anleihen dazu zwingen, eine Inflationsprämie zu verlangen; niedrigere Anleihepreise, höhere Anleiherenditen.

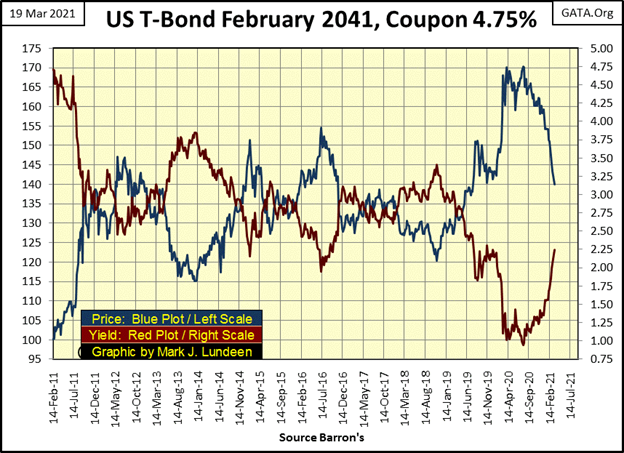

Tatsächlich ist das seit letztem August bereits der Fall, wie man an dieser 30-jährigen US-Staatsanleihe sehen kann, die ich seit ihrer Emission im Februar 2011 auf wöchentlicher Schlusskursbasis verfolge. Seit August letzten Jahres ist die aktuelle Rendite dieser Anleihe (rote Grafik unten) von 0,95% auf 2,24% gestiegen, während ihr Marktpreis (blaue Grafik) um 17,76% gesunken ist.

Es ist nicht nur diese spezielle Anleihe; der gesamte Anleihenmarkt deflationiert ebenfalls im zweistelligen Prozentbereich, da die oben gesehenen Hauptmarktindizes des Aktienmarktes alle tief im zwei- und dreistelligen Prozentbereich liegen.

Wenn sich diese Trends bei den Rohstoffpreisen und Anleiherenditen fortsetzen, und ich vermute, dass dies aufgrund der massiven „Liquiditätsspritzen“ des FOMC in das Finanzsystem der Fall sein wird, wird der Dow Jones zu einem derzeit noch unbekannten Zeitpunkt erneut eine Serie von großen 2%-Tagen beginnen, etwas, das dem sehr ähnlich ist, was wir im letzten Oktober im roten Oval unten gesehen haben. Wir werden sehen, ob die FOMC wieder einmal einen größeren Marktrückgang im Keim ersticken kann, wie es im letzten Oktober der Fall war.

Aber im Gegensatz zu der Serie von Dow-Jones-Tagen mit extremer Volatilität im letzten Oktober könnte es dem FOMC nicht gelingen, den Markt zu reflationieren, was die Ankunft von Mr. Bear auf der Party der Wall Street signalisieren würde.

Aber so weit sind wir noch nicht.

Ich entdeckte Bankschulden zum ersten Mal als Teenager, als meine Freunde Autos mit dem Geld anderer Leute kauften. Es war eine aufregende Idee, die nicht nur versprach, sondern tatsächlich sofortige Selbstbefriedigung lieferte. Eine Bank gibt einem einen Scheck, man löst den Scheck ein, man gibt das Geld aus, um ein Auto zu kaufen – das waren wunderbare Offenbarungen im Leben eines Achtzehnjährigen.

Das gilt auch im Jahr 2021, ganz gleich, als welches von vierundsiebzig Geschlechtern Amerikas Jugend nun heute oder morgen aufwachen kann. Das ist eine große Veränderung gegenüber der Zeit, als ich jung war, als die Fluidität der Geschlechter durch ein unterdrückerisches Patrimonium und die Kreditschöpfung durch den 35-Dollar-Goldpflock von Bretton Woods eingeschränkt wurde.

Das Problem, das ich damals hatte, ein Problem, das ich immer noch mit Bankschulden habe, ist der Teil, wo ich die Schulden mit Zinsen zurückzahlen muss. Dieses kleine Detail, einen Teil meines zukünftigen Lohns und Verdienstes auf Jahre hinaus bei einer Bank zu verpflichten, hat alles ruiniert. Ich kann ehrlich sagen, dass ich die meiste Zeit meines erwachsenen Lebens damit verbracht habe, meine persönlichen Angelegenheiten zu regeln, so dass ich nie morgens aufgewacht bin, nachdem ich geträumt hatte, dass in der Nacht zuvor etwas Besonderes mit einer Bank unter der Bettdecke passiert war.

Das bedeutet nicht, dass ich glaube, dass alle Schulden schlecht sind. Schulden, die zur Kapitalbildung aufgenommen werden; Schulden, die aufgenommen werden, um mit Gewinnen zurückgezahlt zu werden, die mit Schulden ermöglicht wurden, haben Amerika und den industriellen Westen aufgebaut. Ich bin ganz dafür. Nur konsumtive Schulden lehne ich ab; Schulden, die beiläufig aufgenommen werden, um Konsumgüter zu kaufen, die häufig entsorgt werden, bevor die Schulden, mit denen sie gekauft wurden, vollständig zurückgezahlt sind. Und dann gibt es noch die Konsumschulden, die nie vollständig zurückgezahlt werden, wie z.B. Kreditkartenschulden, die bei McDonald’s zum Bezahlen des Frühstücks verwendet werden.

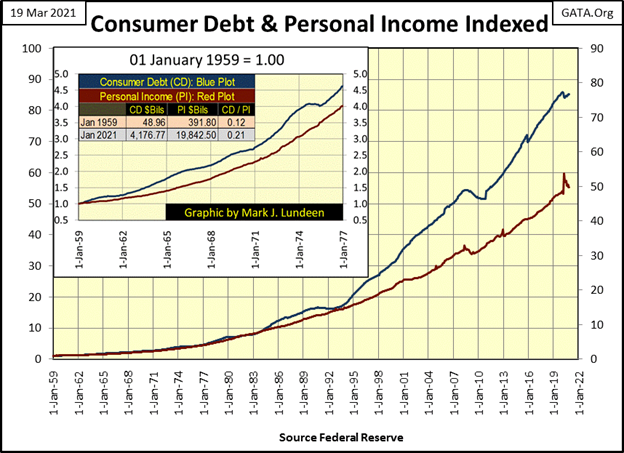

Die St. Louis Fed verfügt über Daten zur Konsumverschuldung, die bis Oktober 1945 zurückreichen, und zum persönlichen Einkommen, das bis Januar 1959 zurückreicht. Unter Verwendung des Startdatums für das persönliche Einkommen habe ich das untenstehende Diagramm mit den indexierten Werten für die beiden Datenreihen erstellt. Um die Daten in Milliarden von Dollar darzustellen, habe ich eine Tabelle beigefügt, in der die Werte in $bils für den ersten und letzten Datenpunkt in diesen Reihen aufgeführt sind.

Was sehen wir uns also an? Wir sehen uns an, wie die Amerikaner in den letzten sieben Jahrzehnten über ihre Verhältnisse gelebt haben, mit Krediten, die von der Federal Reserve ermöglicht wurden. „Über seine Verhältnisse leben“; was bedeutet das? Ich könnte darauf mit einer knappen Antwort antworten, wie z. B. „Schauen Sie sich die Grafik an“. Aber es ist eine ernsthafte Frage, die eine viel bessere Antwort verdient, als zwei Grafiken in einem Diagramm jemals liefern können.

Es ist eine traurige Tatsache, dass allzu viele Menschen jeden Morgen mit dem Wissen aufwachen, dass sie, egal wie hart sie arbeiten, im Leben nicht weiterkommen – sie stecken in einem Trott fest – für das, was unten zu sehen ist;

- Schulden, die zur Finanzierung des Konsums verwendet werden (Blue Plot),

- persönliches Einkommen, das zur Bedienung ihrer Konsumschulden verwendet wird (roter Graph).

Was unten dargestellt wird, ist ruchlos und verderblich. Seit der Gründung des Federal Reserve Systems im Jahr 1913 war dies zusammen mit der Abschaffung des goldgedeckten Geldsystems die Absicht des Bankensystems. Geld von einem persönlichen Vermögenswert, der von der Gesellschaft zur Förderung des Wohlstands verwendet wird, in einen Vermögenswert zu verwandeln, der vom Bankensystem kontrolliert wird und sich letztendlich als ebenso zerstörerisch für die Gesellschaft erweisen wird, wie Heroin für den Einzelnen.

Ist das nicht etwas weit hergeholt? Ich glaube nicht, dass es das ist, und außerdem wissen die an der Spitze dieses Systems genau, was sie tun und warum sie es tun.

Hier ist ein vierminütiges Video von Professor Jordan Peterson von der Universität von Toronto: Wie Hitler noch böser war, als Sie denken.

Für diejenigen, die sich dieses Video nicht ansehen wollen, werde ich eine Zusammenfassung geben. Hitler war ein Lügner. Wir sollten also aufhören, auf das zu hören, was er sagte, und uns stattdessen darauf konzentrieren, was er tatsächlich tat.

Seine Versprechungen für ein Tausendjähriges Reich und ewigen Wohlstand für die „germanische Superrasse“ waren wertlos, denn in Wirklichkeit war er ein Agent des Chaos, der alles zerstörte, was er in die Hände bekam. Und diese Zerstörung von allem, was er anfassen konnte, hatte Vorrang vor allem, sogar vor dem Sieg im Krieg und seinem eigenen persönlichen Überleben.

Okay, jetzt nehmen Sie sich die vier Minuten und schauen Sie sich das Video an; Sie werden etwas lernen.

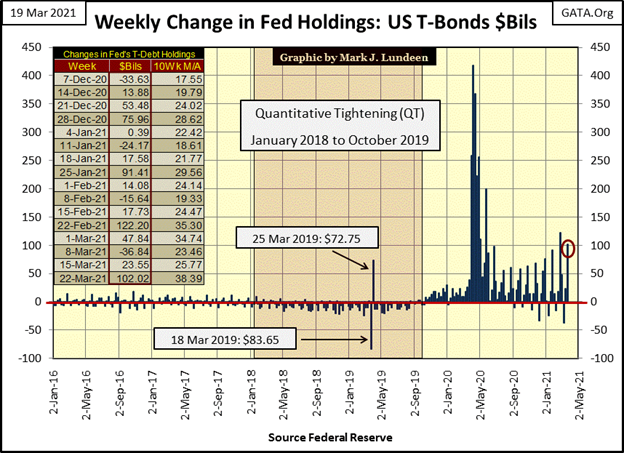

War Hitler eine historische Anomalie? Professor Peterson denkt nicht so, eine Position, die ich mit meiner wöchentlichen Veröffentlichung von Charts zu den Aktivitäten des FOMC voll unterstütze. Gerade diese Woche „injizierte“ das FOMC weitere 102 Milliarden Dollar in das Finanzsystem (Roter Kreis unten) in ihren unaufhörlichen Bemühungen, die Märkte und das Finanzsystem zu „stabilisieren“.

Aber denjenigen an der Spitze muss klar sein, dass sie gar nichts „stabilisieren“. Vielmehr managen sie das globale Finanz- und Wirtschaftssystem bis zu einem Punkt maximaler Instabilität, dem Punkt, an dem sie dann zur Seite treten und zusehen, wie alles zusammenbricht.

Das Bankensystem auf allen Ebenen ist mit brillanten Leuten besetzt. Die Gefahr, die die rücksichtslose Kredit- und Geldschöpfung eines Bankensystems für eine Volkswirtschaft und die Gesellschaft, die ihre Bürger damit versorgt, darstellt, ist seit dem frühen18. Jahrhundert im Gefolge von John Laws Mississippi-Schema und Englands Südseeblase bekannt und bis ins kleinste Detail untersucht worden.

Warum also haben sich die Federal Reserve und das globale Zentralbank-Kartell der Zerstörung des globalen Geldsystems verschrieben? Weil es das ist, was sie tun; sie zerstören, was sie anfassen, und es gibt keinen Grund, es noch komplizierter zu machen als das. Klingt das extrem? Warten Sie zehn Jahre und dann fragen Sie mich das.

Die obigen Diagramme sagen auch viel über den Bildungsstand in den Vereinigten Staaten und anderswo aus; den derzeitigen allgemeinen Zustand der Ignoranz, wenn es um Sparsamkeit und Kredit geht.

Wenn man sich vergegenwärtigt, dass die Federal Reserve voll in die wirtschaftswissenschaftlichen Fakultäten aller Universitäten und Colleges integriert ist und ein wichtiger Bestandteil des Begutachtungsprozesses aller wirtschaftswissenschaftlichen Postgraduierten-Publikationen ist, sollte man sich nicht wundern, wenn Studienanfängern, die sich an einem College einschreiben, neben dem erforderlichen Papierkram für ihre Schulkredite auch Angebote für Kreditkarten gemacht werden.

Oder wenn College-Studenten mit einem Master in Gender Studies abschließen, der mit Zehn- oder sogar Hunderttausenden von Dollar ermöglicht wurde, die vom Federal Reserve System zur Verfügung gestellt wurden, und den Kredit nicht zurückzahlen können, schließen sich viele linksradikalen Gruppen an, um auf den Straßen zu randalieren, wie sie es den ganzen letzten Sommer getan haben.

Auch dies ist eine weitere Methode, die von der Federal Reserve in enger Zusammenarbeit mit der „höheren Bildung“ angewandt wird, um den Grad des Chaos und der Wut in der sozialen Gruppe, die sich die Vereinigten Staaten von Amerika nennt, zu erhöhen.

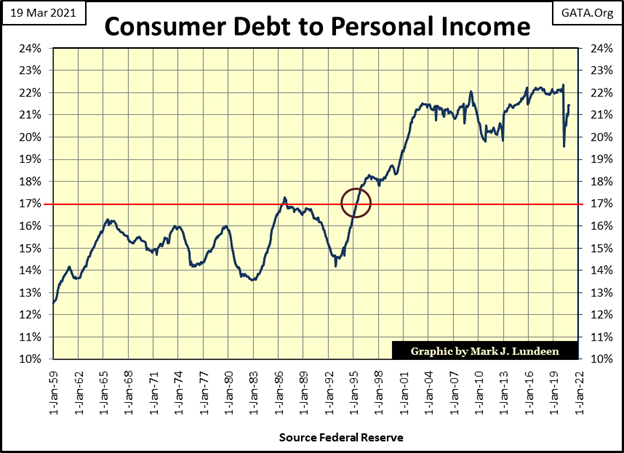

So viel dazu. Gehen wir weiter zum Verhältnis der Verbraucherschulden zum persönlichen Einkommen in der untenstehenden Grafik. Die Serien, die in diesem Verhältnis verwendet werden, sind im Diagramm der Verbraucherverschuldung und des persönlichen Einkommens zu sehen; zwei Diagramme weiter oben.

Ich habe den Zeitpunkt eingekreist, an dem dieses Verhältnis auf über 17 % anstieg und seit 1995 dort geblieben ist, da sich offensichtlich etwas geändert hat, das die Verbraucher dazu motivierte, ihren Konsum mit noch höheren Konsumschulden zu finanzieren. Ich sehe zwei Dinge, die im Jahr 1995 passiert sind.

- Vor Mitte der 1990er Jahre waren Kreditkarten für die Öffentlichkeit nicht so verfügbar wie danach. Ich erinnere mich an Nachrichtenberichte aus dieser Zeit, in denen die Banken Privatpersonen und unglaublicherweise auch deren Hunden Hunderte von Kreditkarten geschickt hatten, die mit einem Anruf aktiviert werden konnten.

- Der NASDAQ-Hightech-Bullenmarkt war Mitte der 1990er Jahre bereits in vollem Gange, und seither ist die Wall Street in der einen oder anderen Form ein immerwährender Bullenmarkt. Da die Öffentlichkeit bullisch wurde und Bullen optimistisch sind, wundert es mich nicht, dass die Verbraucher bereit sind, ihren Leverage-Konsum zu erhöhen.

Gehebelter Konsum war auch während des Bullenmarktes der Roaring 1920er Jahre eine große Sache. Es war die Firma Singer Sewing Machine, die in den 1920er Jahren den Marketinglogan: „Jetzt kaufen, später bezahlen“ prägte, als sie Kredite des neu geschaffenen Federal Reserve Systems förderten, um ihre Nähmaschinen zu verkaufen. All das änderte sich in den deprimierenden 1930er Jahren, als Mr. Bear der Generation meiner Eltern und Großeltern eine Lektion über den Konsum mit Hebelwirkung erteilte, die sie nie vergessen haben – eine Lektion, die die meisten Menschen heute noch nicht gelernt haben.

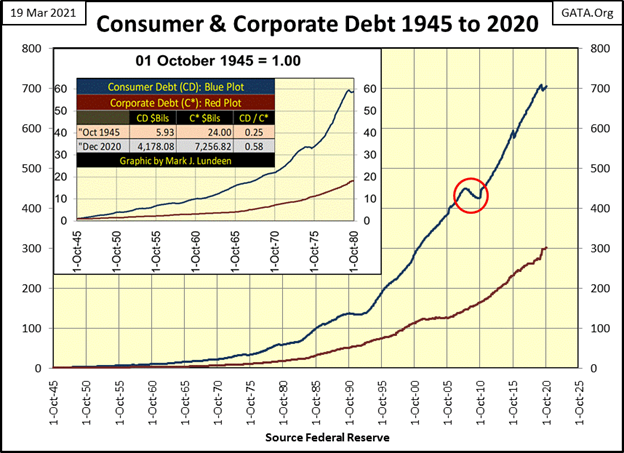

Hier ist ein Diagramm zur Verschuldung von Verbrauchern und Unternehmen, das bis ins Jahr 1945 zurückreicht. Seit 1945 ist die Verschuldung der Verbraucher um das 700-fache gestiegen. Das kann nicht gut sein. Schauen Sie sich die Verschuldung von Verbrauchern und Unternehmen im Oktober 1945 an; die Verschuldung der Verbraucher betrug 5,93 Milliarden Dollar und die Verschuldung der Unternehmen nach dem Zweiten Weltkrieg betrug immense 24 Milliarden Dollar. Heute, im Jahr 2021, sind 24 Milliarden Dollar einfach nicht mehr dasselbe.

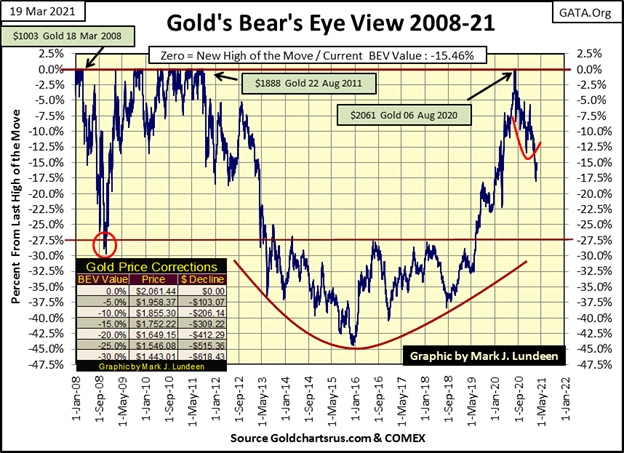

Zeit, sich den BEV-Chart von Gold unten anzusehen. Letzte Woche haben wir uns gefragt, ob Gold unter seine BEV -20%-Linie ausbrechen würde. Diese Woche kennen wir die Antwort auf diese Frage: Nein. Tatsächlich brach Gold am Mittwoch fast * ÜBER * seine BEV -15% Linie und schloss die Woche nur knapp ein halbes Prozent davon entfernt.

Die Frage, die sich mir am Ende dieser Woche stellt, ist, ob wir den Tiefpunkt der Korrektur des Goldpreises von seinen Höchstständen im August 2020 gesehen haben oder nicht?

Marktprognostiker können sich nie sicher sein, was kommen wird, aber etwas tief in ihrem Inneren treibt sie dazu, so zu sprechen, als ob sie es wüssten, Dinge, die eines Tages zurückkommen und sie in Verlegenheit bringen könnten. Und im Moment treibt mich dieses etwas tief in meinem Inneren dazu, zu sagen, dass der Goldpreis (BEV -18,03%), der am8. März gesehen wurde, der Boden dieser Korrektur ist.

Da habe ich es gesagt; der Boden im Goldmarkt ist erreicht. Lassen Sie uns sehen, was von hier aus passiert.

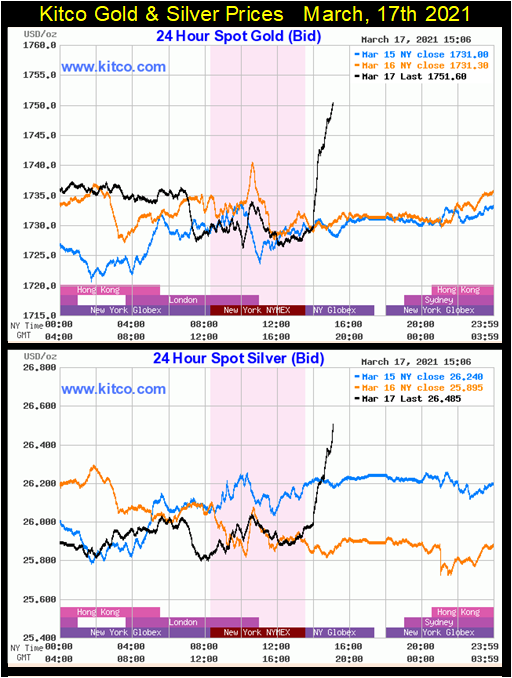

Letzten Mittwoch hatten Gold und Silber einen großen Tag, wie in den Charts von Kitco.com unten zu sehen ist. Die Mainstream-Finanzmedien sagten am Mittwoch, dass der Fed-Vorsitzende Powell irgendetwas über dieses, jenes und das andere gesagt hat und so stiegen Gold und Silber ab.

Ich gebe es zu; ich habe eine schlechte Einstellung, wenn es um das FOMC-Personal geht, insbesondere um den Fed-Vorsitzenden. Ich habe einen Test, um zu sehen, wann sie mich anlügen – wenn sich ihre Lippen bewegen, lügen sie mich an. Aber abgesehen davon wurden die meisten Gewinne, die hier zu sehen sind, am nächsten Tag wieder zurückgenommen, wie es bei großen Tagesgewinnen üblich ist; in den folgenden Tagen wird kein Follow-Through zugelassen. Dies ist besonders in einer Woche der Fall, in der das FOMC 102 Milliarden Dollar in das Finanzsystem „injiziert“, wie es in dieser Woche der Fall war.

Möchte ich also immer noch den Tiefpunkt der Korrektur beim Goldpreis nennen? Ich schon; das BEV -18,03% vom8. März.

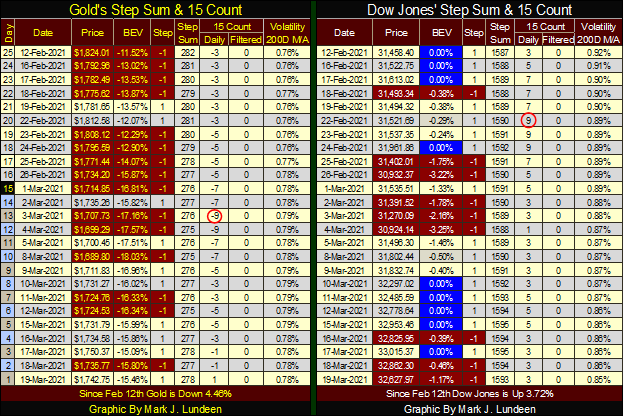

Ich werde in dieser Woche die Stufensummen-Charts von Gold und Dow Jones überspringen und direkt zu ihren Stufensummen-Tabellen gehen.

Der Verkaufsdruck auf dem Goldmarkt war immens und drückte den Goldpreis am3. März auf -9. Ein paar Tage später sehen wir dann am8.März das BEV -18,03%, das ich jetzt als den Tiefpunkt der Goldkorrektur bezeichne.

Lassen Sie uns einen Blick auf den Goldmarkt vor und nach dem8. März werfen. Vorher dominierten die rot hervorgehobenen Abwärtstage den Markt. Nach dem8. März wurden tägliche Anstiege des Goldpreises genauso häufig wie tägliche Rückgänge. So wie ich es sehe, hat sich etwas im Goldmarkt verändert, und dieses Etwas könnte sehr wohl das Überschreiten des Tiefs vom8.März (BEV -18,03%) sein.

Was jetzt schön wäre, um zu bestätigen, dass der Boden des Goldmarktes tatsächlich erreicht ist, wären einige große Tagesanstiege im Gold- und Silbermarkt. Für Gold ist ein Tag mit extremer Volatilität eine Bewegung von 3 % gegenüber dem Schlusskurs des Vortages. Bei Silber ist das eine tägliche Bewegung von 5 %, und es spielt keine Rolle, ob diese Tage extremer Volatilität positiv oder negativ sind oder nicht. Aber seien Sie versichert, dass, wenn sich Gold seinem letzten Allzeithoch vom letzten August nähert, die meisten, wenn nicht alle, von der positiven Sorte sein werden.

Was die Seite des Dow Jones angeht, hat sich nichts geändert. Tägliche Fortschritte dominieren immer noch den Markt (seine 15 Zähler bleiben positiv), während der Dow Jones weiterhin neue BEV-Nullen oder neue Allzeithochs erreicht. All dies und die Tatsache, dass die NYSE 52Wk H-L Nets regelmäßig in den Bereich von +300 steigen – wenn Sie ein Bulle sind, der wild und frei an der Wall Street läuft, ist das Leben gut.

Eines Tages werden steigende Anleiherenditen und Rohstoffpreise diese Blase am Aktienmarkt zum Platzen bringen, aber dieser Tag ist noch nicht gekommen. Deshalb ist jetzt ein guter Zeitpunkt, um einen Teil Ihrer Kapitalgewinne zu sichern, indem Sie in diese Marktstärke hinein verkaufen und mit dem Erlös eine Position in Edelmetallwerten aufbauen.

Lesen Sie auch auf Born2Invest: Call of Duty: Warzone bläst seine erste Kerze aus und bedankt sich bei seinen Spielern

_

(Bildrechte Cover Foto: Michael Steinberg via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.