Es war ein wilder Ritt. Gold und Silber erlebten am 11. August 2020 ihren größten Einbruch seit über sieben Jahren, als Gold um fast 6% und Silber um 15% fiel. Albtraumvisionen vom 12. und 15. April 2013 tauchten wieder auf. Oh ja, diese schicksalhaften zwei Tage im April 2013, als Gold zusammenbrach und 208 Dollar oder 13,4% verlor. Silber fiel um $4,91 oder 17,8%.

Bis zum 30. Juni 2013 war Silber um weitere 4,27 $ oder 19 % gefallen, während Gold um weitere 150 $ oder 11 % nachgab. 2013 wurde als das Jahr aus der Hölle bekannt, als Gold um 28% gegenüber dem Vorjahr fiel, während Silber um 36% zurückging. Aber das war nicht das Schlimmste. Die Goldbesitzer mussten weitere zwei Jahre lang Schmerzen ertragen, bevor im Dezember 2015 die letzte Talsohle erreicht wurde: Gold fiel um 46% gegenüber seinem Hoch von 2011 und Silber um 73%. Was die Goldbestände betrifft, nun, das bleibt besser ungesagt.

Also, wird dies ein weiterer April 2013? Unwahrscheinlich. Aber wir geben freimütig zu, dass sich eine Art perfekter Sturm gebildet hatte. Sowohl Gold, Silber als auch die Goldaktien waren massiv überkauft, und die RSIs waren über 80. Auch die Stimmungsindikatoren kletterten über 90%. Es war schwierig, irgendwo einen Bären zu finden. Die Widerstandsniveaus näherten sich. Silber lag nahe der 30 $-Marke, nachdem es sich um über 10 $ nach oben bewegt hatte, nachdem es kurz vorher die 20 $-Marke durchbrochen hatte. Gold lag nahe der 2.100 $-Marke, nachdem es die 1.900 $- und 2.000 $-Marke durchbrochen und neue Allzeithochs erreicht hatte. Kurzzeithändler wurden nervös und verließen den Markt. Die Edelmetallbanken häuften Gold an und die kleinen Händler gerieten in Panik. Schwache Händler wurden vertrieben. Der Verkauf? Ziemlich gut 100% Papiergold und -silber, also ETFs, Futures usw. Am 11. August wurden etwa 4 Milliarden Dollar Silber gehandelt. Ziemlich beeindruckend, wenn man bedenkt, dass der gesamte Anlage-Silbermarkt nur $71 Milliarden wert ist.

Am Ende des Tages stieg Gold immer noch um 28% und Silber um 45% gegenüber dem Vorjahr. Im Grunde hatte sich nichts geändert. Der Besitz von Edelmetallen ist nicht auf kurze Sicht möglich, Händler ausgenommen. Aber der durchschnittliche Händler konnte den Zusammenbruch des 11. August nicht verursachen. Nein, das hat wahrscheinlich dazu geführt, dass die Edelmetallbanken etwas Entlastung von ihren Short-Positionen brauchten.

Ein passenderer Vergleich könnte der Vergleich mit dem Höchststand von 2011 sein. Gold stieg von einem Tiefststand am 1. Juli 2011 um 418 $ auf einen Höchststand am 22. August 2011, was einem Zuwachs von 28% entspricht. Das tatsächliche Hoch wurde am 23. August mit 1.918 $ erreicht. Gold kehrte um und stürzte in den nächsten zwei Tagen um 146 $ oder fast 8% ab. Die Erholung begann am 25. August, als Gold mit einem niedrigeren Spitzenwert eröffnete, sich dann umkehrte und an diesem Tag höher schloss. Der endgültige Höchststand wurde am 6. September 2011 erreicht, als Gold um 218 $ bzw. 12,8 % vom Tiefststand der Spitze nach oben kletterte. Der höchste Schlusskurs wurde am 2. September verzeichnet, als Gold um 112 $ bzw. knapp über 6% zulegte.

Nach dem Höchststand von 1.923,70 USD stürzte Gold am 26. September um 389 USD auf einen Tiefstand von 1.923,70 USD. Der Rückgang betrug 20%, obwohl Gold auf einer engen Basis nur 246 $ oder 13% verlor. Dieser Einbruch testete die 200-Tage-MA.

Natürlich gibt es zwischen 2011 und 2020 Unterschiede. Aber auch die potenziellen Ähnlichkeiten sind auffällig, mit einer großen Ausnahme. Die Geschichte spielt sich für 2020 noch ab, und das Endergebnis kann ganz anders aussehen. Der Goldpreis erreichte seinen Tiefststand am 5. Juni 2020 und stieg um 418 Dollar oder 25%, was nicht unähnlich zu den Ereignissen im Jahr 2011 ist. Auf einer engen Basis betrug der Anstieg 386 Dollar oder 23%. Der dreitägige Einbruch begann am 7. August, als Gold in den folgenden drei Tagen um 178 $ bzw. 8,5% fiel. Auch dies war dem, was im August 2011 mit Gold geschah, recht ähnlich. Auf einer engen Basis verlor Gold 123 $ oder 6%. Wenn es eine ähnliche Erholung gibt, wie wir sie 2011 gesehen haben, dann sollte Gold einen Aufwärtstrend beginnen, der es wieder über 2.000 $ bringen könnte. Neue Höchststände sind sowohl für Gold als auch für Silber möglich, aber wir vermuten, nicht für beide. Danach könnte eine steilere Korrektur in Gang kommen.

Wir betonen jedoch, dass wir nicht glauben, dass der Gold-Bull-Run vorbei ist. Es gibt zu viele fundamentale Gründe dafür, dass Gold und Silber sich weiter nach oben bewegen sollten. Viele dieser Gründe waren 2011 nicht vorhanden.

Es gibt ein altes Sprichwort eines biblischen Gelehrten: „Gold ist das Geld der Könige, Silber ist das Geld der Herren, Tauschhandel ist das Geld der Bauern – aber Schulden sind das Geld der Sklaven“-Norm Franz, biblischer Ökonom, ehemaliger Geld-Ökonom und Präsident einer Investmentgesellschaft, Autor des Buches Money and Wealth in the New Millennium: Ein prophetischer Führer durch die neue Welt. Wenn Sie physisches Gold und Silber besitzen, dann sind Sie Ihre eigene Zentralbank.

- Gold und Silber dienen sowohl als Absicherung gegen Inflation und Deflation als auch als Absicherung gegen Währungsabwertung.

- Gold bietet eine finanzielle Absicherung und einen sicheren Hafen gegen geopolitische und wirtschaftliche Unsicherheit.

- Gold hat in der Vergangenheit seinen Wert gegenüber Papiervermögen gehalten.

- Gold und Silber haben Angebotsengpässe. Wir haben bereits früher festgestellt (Technical Scoop – 10. August 2020), dass der Gesamtwert aller Investitionen in Gold nur etwa 6 Billionen Dollar beträgt, während sich der Investitionswert von Silber auf nur etwa 72 Milliarden Dollar beläuft. Die Verschuldung plus der Wert der globalen Börsen beläuft sich auf insgesamt etwa 345 Billionen Dollar. Die Gold- und Silbermärkte sind im Vergleich dazu klein, und ein Großteil des Anlagegoldes und -silbers ist nicht verfügbar.

- Gold und Silber sorgen für eine Portfoliodiversifizierung. Gold und Silber sind im Allgemeinen negativ mit Aktien und anderen Finanzinstrumenten korreliert. In den 1970er Jahren stiegen Gold und Silber an, während die Aktien fielen. In den 1980er und 1990er Jahren stiegen die Aktien und Gold fiel. In den 2000er Jahren stiegen sowohl Gold als auch die Aktien zusammen an. Seit 2011 stiegen die Aktien und Gold war allgemein schwach. Im Jahr 2018, als die Aktien in Turbulenzen gerieten, begann Gold wieder zu steigen.

- Gold- und Silberaktien haben eine Hebelwirkung auf den Gold- und Silberpreis, sind aber wie andere Aktien auch Papier.

Seit dem Ausbruch der Pandemie im März 2020 hat sich Gold im Allgemeinen besser entwickelt. Gold ist um 24,4 % gestiegen, Silber um 57,9 %, die vom TSX Gold Index (TGD) vertretenen Goldbestände um 57,9 %, der S&P 500 um 14,4 % und der TSX Composite um kleine 1,9 %.

Aus diesen Gründen sind Gold und Silber im Jahr 2020 gestiegen:

- Der US-Dollar ist gefallen. Seit dem 1. Januar 2020 ist der US$-Index um 3% gefallen, aber er ist seit einem Hoch im März 2020 um 10% gefallen. Gold und Silber sind im Jahr 2020 gegenüber allen Fiat-Währungen gestiegen.

- Negative Zinssätze. Kerninflationsrate der USA: 1,6% gegenüber 10-jährigen US-Schatzanweisungen 0,70%, negative Spanne 0,90%. Kerninflationsrate Kanada: 1,1% gegenüber zehnjährigen kanadischen Staatsanleihen (CGBs) 0,63%, negativer Spread 0,47%.

- Die globale Verschuldung ist während der Pandemie explodiert und wird auf über 10 Billionen Dollar geschätzt.

- Die Bilanz der Fed ist seit März um 2,7 Billionen Dollar gestiegen. Die Bilanz der Bank von Kanada ist um 424 Milliarden Dollar gestiegen. Im Vergleich dazu sind dies große Schritte, wenn man bedenkt, von welcher Basis sie ausgegangen ist.

- Die Geldmenge M2 in den USA ist seit März 2020 um 2,7 Billionen Dollar gestiegen. Die Geldmenge M2 Kanadas ist um 201 Milliarden Dollar gestiegen.

- Die Umlaufgeschwindigkeit der Geldmenge ist seit Ende des ersten Quartals um 25% gesunken. Das Geld, das verteilt wird, geht in erster Linie an die Wall Street, nicht an die Main Street. Der Aktienmarkt (Wall Street) hat sich V-förmig erholt. Die Wirtschaft (Main Street) scheint an einer L-Erholung zu arbeiten. In den Vereinigten Staaten sind über 28 Millionen Menschen arbeitslos.

- Das US-Haushaltsdefizit wird auf 15,9% des BIP oder 3,1 Billionen Dollar geschätzt. Für Kanada wird es auf 11,0% des BIP oder 175 Milliarden US-Dollar geschätzt.

- Geschätzte Wachstumsraten für 2020: USA: minus 5,3%, Kanada: minus 5,6%.

- Steigende globale Spannungen zwischen den USA und China. Andere globale Krisenherde sind der Nahe Osten-Libanon, Israel, Syrien und der Iran.

Keiner dieser Gründe wird wahrscheinlich in naher Zukunft verschwinden, was es zu einem zwingenden Grund macht, Gold und Silber auch während einer Korrekturperiode weiterhin zu halten, insbesondere im aktuellen Umfeld.

Ein übersehener Grund für einen möglichen weiteren Anstieg von Gold und Silber sind die bevorstehenden Wahlen in den USA. Es zeichnet sich ab, dass die Wahl die umstrittenste in der Geschichte der Vereinigten Staaten sein wird. Auf den Straßen zahlreicher Städte in den USA kommt es zu nächtlichen Protesten und Gewalttätigkeiten, die nicht in direktem Zusammenhang mit der Wahl stehen. Es wird erwartet, dass diese bis zur Wahl andauern werden. Es wurde auch von zahlreichen Zusammenstößen zwischen schwer bewaffneten Anhängern von Black Lives Matter und Anhängern rechter Gruppen in den USA berichtet. Sie sind noch nicht zu bewaffneten Zusammenstößen ausgeartet – noch nicht. Eine Reihe von Quellen deutet darauf hin, dass, wenn Trump nicht gewinnt, schwer bewaffnete Gruppen, die den Präsidenten unterstützen, über Washington herfallen werden, um Trump und das Weiße Haus zu schützen. Das könnte unweigerlich zu weiteren Zusammenstößen mit den Behörden führen. Es ist schwierig, die Gültigkeit dieser Bedrohungen zu bestimmen, aber im gegenwärtigen Umfeld ist alles möglich, und sie sind es wert, erwähnt zu werden.

Nach Ansicht vieler Analysten werden zahlreiche Schritte unternommen, um die Wahl zu vereiteln, darunter

- Sabotage des Postamtes. Regionale Büros sind von der Schließung bedroht. Der neu ernannte Postgeneralmeister Louis DeJoy, ein glühender Trump-Anhänger, hat damit gedroht, die Postzustellung durch Effizienzsteigerungen zu verlangsamen. Dem kassenschwachen Postamt wird mit einer Definanzierung gedroht. Angesichts des Potenzials einer noch nie dagewesenen Welle von Briefwahlzetteln und eines stark behinderten Postamtes könnte dies die Stimmauszählung im Chaos hinterlassen. Trump droht seit mindestens April damit, die Hilfe für das Postamt zu blockieren. Er ist aktenkundig, dass er sich der Briefwahl widersetzt hat, da sie betrügerisch ist, aber Briefwahlscheine sind offenbar nicht betrügerisch.

- Drohungen der Trump-Administration mit strafrechtlichen Anklagen gegen hohe Funktionäre der Demokratischen Partei.

- Wählerunterdrückung in großem Umfang.

Unabhängig vom Ausgang der Wahl besteht ein großes Potenzial für einen Berg von Klagen, der weit über das hinausgeht, was nach den Wahlen im Jahr 2000 zu beobachten war und das Gerichtssystem zum Einsturz bringen könnte.

Andere, von denen wir gehört oder gelesen haben, die aber weniger wahrscheinlich sind, sind massive Angriffe auf soziale Medien, das Hacken von Computersystemen in wichtigen Staaten und der Zusammenbruch des Stromnetzes. Es besteht auch die Möglichkeit, dass der Krieg vor der Wahl umgeleitet wird, obwohl dies in den USA/China unwahrscheinlich ist. Zu den Möglichkeiten gehören der Iran und Venezuela, wo die USA seit langem einen Regimewechsel wollen. Die Geopolitik spielt beim Anstieg der Gold- und Silberpreise eine große Rolle. Geopolitik und Innenpolitik in den USA könnten in Verbindung mit den durch die Pandemie verursachten wirtschaftlichen Verwerfungen den Aktienmarkt verunsichern und zu einem starken Ausverkauf führen.

Der dreitägige Einbruch der Gold- und Silberpreise dürfte für viele ein kleiner Schock gewesen sein. Aber trotz des Potenzials, dass dies ähnlich wie 2011 ablaufen könnte, ist es diesmal anders, weil die Bedingungen ganz anders sind als 2011. Nichts von alledem schließt das Potenzial für eine Korrekturperiode aus, die bis in den September hinein dauern könnte. Im Idealfall fallen wir genug, um die zinsbullische Stimmung deutlich nach unten zu drücken und den RSI sogar auf 30 oder darunter zu senken.

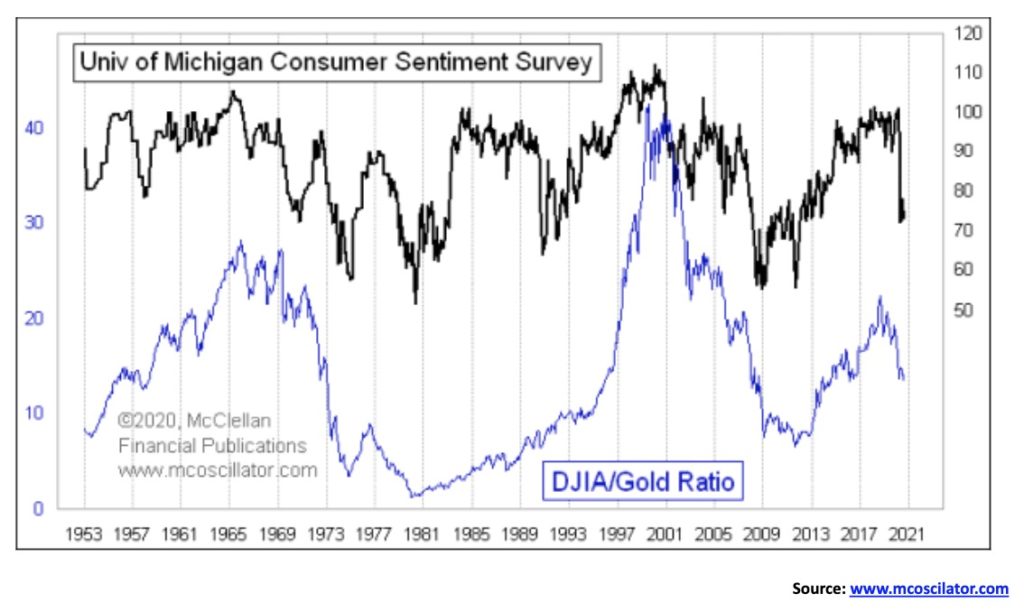

Tom McClellan von www.mcoscilator.com wies auf eine recht interessante Korrelation zwischen der Verbraucherstimmung und dem Verhältnis von Dow Jones Industrials (DJI)/Gold hin. Beide scheinen dazu zu tendieren, sich gemeinsam nach oben und unten zu bewegen. Wenn die Verbraucherstimmung nachlässt, fällt das DJI/Gold-Verhältnis zugunsten von Gold. Mit der steigenden Konsumentenstimmung steigt auch das DJI/Gold-Verhältnis. Interessant ist, dass beide im Allgemeinen 1980 und 2009/2011 gemeinsam ihren Tiefpunkt erreicht haben, während sie 1999/2000 und 2019/2020 ihren Höhepunkt erreichten. Die Konsumentenstimmung erreichte ihren letzten Höhepunkt mit einem doppelten Höchststand im März 2018 und erneut im Februar 2020, gerade als der COVID-19 auf den Weg gebracht wurde. Das DJI/Gold-Verhältnis erreichte seinen ursprünglichen Höchststand im Oktober 2018 und erreichte im Dezember 2019 einen niedrigeren Höchststand.

Der Schlüssel dazu wäre, wenn die Konsumentenstimmung weiter fällt. Bisher hat sie noch nicht die Tiefststände von 1980 und 2008 erreicht. Im Jahr 2011 erreichte der Index der Verbraucherstimmung ein höheres Tief, als Gold seinen Höchststand erreichte. Auf dieser Grundlage ist die Wette einfach. Wenn Sie darauf wetten, dass das DJI/Gold-Verhältnis weiter fallen wird, dann wetten Sie auch darauf, dass der Index der Verbraucherstimmung seinen Tiefpunkt noch nicht erreicht hat. Ein Tiefpunkt könnte typischerweise dort liegen, wo er 1980, 2008 und 2011 lag. So weit sind wir noch nicht. Aber wenn ein Impfstoff gefunden würde, dann könnte sich das Verbrauchervertrauen verbessern, und die Aktien würden sich dann besser entwickeln als Gold.

Das Diagramm des DJI/Gold-Verhältnisses zeigt, dass es von 2017 bis 2020 eine scheinbar komplexe Kopf- und Schulterspitze bildete. Sobald es das Dekolleté durchbrochen hatte, ging die Projektion auf ein Minimum von 10,40 zurück. Das bisherige Tief lag bei 11,01. Das DJI/Gold-Verhältnis scheint sich nach dem Wiederanstieg wieder nach unten gedreht zu haben. Der jüngste Höchststand von 16,24 scheint ein Test für das Dekolleté gewesen zu sein. Gegenwärtig liegt es bei 14,18, so dass es in Zukunft noch mehr Potenzial für einen Rückgang hat. Aber, wie bereits erwähnt, scheint es auch eine Voraussetzung dafür zu sein, dass der Index der Verbraucherstimmung weiter fällt, wenn die Korrelation anhalten soll.

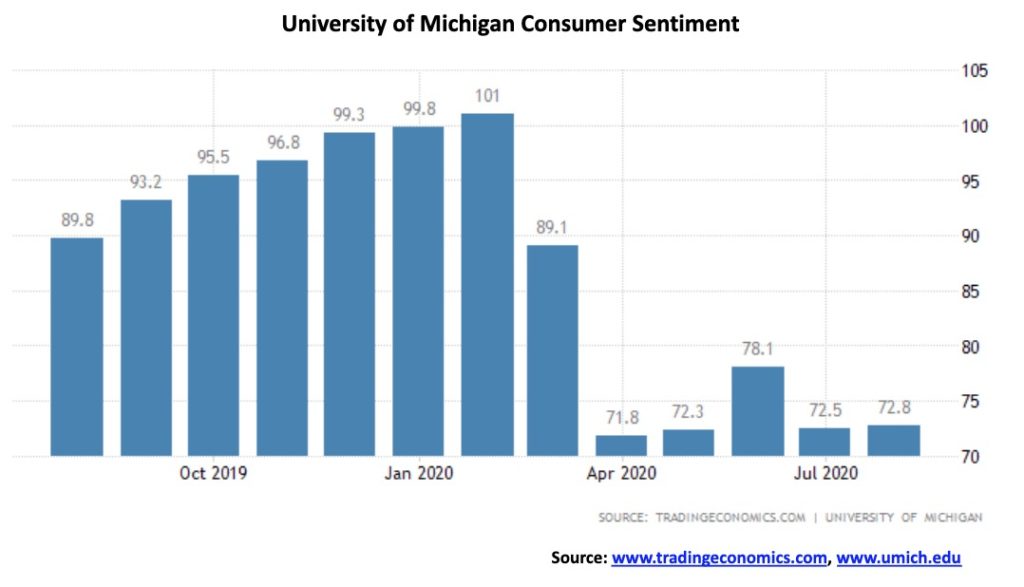

In der Zwischenzeit wurde der jüngste Bericht der University of Michigan zur Verbraucherstimmung veröffentlicht, der gegenüber Juni kaum Veränderungen aufweist. Er lag geringfügig höher bei 72,8 gegenüber 72,5 für Juni. Der Markt hatte eigentlich erwartet, dass er mit 72,0 niedriger liegen würde. Zwei Unterindizes des Berichts sind die Verbrauchererwartungen und die aktuelle Wirtschaftslage. Die Verbrauchererwartungen lagen im Juni bei 66,5 gegenüber 65,9 und die wirtschaftliche Lage rutschte von 82,8 auf 82,5 ab. Das Scheitern von Senat und Kongress bei der Einigung auf wirtschaftliche Hilfsprogramme könnte die Stimmung in der Zukunft trüben. Auch das Fortbestehen und die Verbreitung von COVID-19 ist nicht hilfreich. Die Verbraucher erwarten in den nächsten fünf Jahren keine baldige Rückkehr zum Wachstum. Wenn die Wahlen, wie es scheint, heftiger werden, könnte sich die Verbraucherstimmung noch weiter verschlechtern.

Es scheint, dass dieser Markt nicht aufzuhalten ist. Erneut stieg der S&P 500 mit einem Gewinn von 0,6% gegenüber der Woche. Aber etwas Komisches geht hier vor sich. Trotz eines Zeitraums von fünf Tagen konnte der S&P 500 nicht den Höchststand von 3.393,52 im Februar erreichen. Das Wochenhoch lag bei 3.387,89. Die Differenz – winzig, verschwindend gering. Vielleicht ist es nur die verzögerte Spannung. Aber dieses Hoch wurde am Mittwoch gesehen, und trotz erneuter Versuche am Donnerstag und Freitag war es nicht zu schaffen. Vielleicht diese kommende Woche? Oder vielleicht auch nicht.

Der Dow Jones Industrials (DJI) hat mit einem Zuwachs von 1,8% in der vergangenen Woche eine gewisse Führungsrolle übernommen, und der Dow Jones Transportations (DJT) zeigt sich überschwänglich, dass eine Impfstofflösung gefunden werden wird (Russland sagt, dass sie eine haben, auch wenn sie nur unzureichende Studien haben), da der DJT um 3,6% gestiegen ist. Und der DJT ist mit einem Plus von 0,5% gegenüber dem Vorjahr endlich positiv. Der frühere Spitzenreiter, die NASDAQ, blieb mit einem wenig inspirierenden Zuwachs von 0,1% zurück. Der Small Cap S&P 600 versuchte sich tapfer und legte in dieser Woche um 0,7% zu.

Hier in Kanada gab die TSX Composite leicht um 0,2% nach, während die TSX Venture Exchange (CDNX) schließlich eine Pause einlegte und leicht 0,3% verlor. In der EU war die Lage positiv: Der Londoner FTSE stieg um 0,9, der Pariser CAC 40 um 1,5% und der deutsche DAX um 1,8%. In Asien stieg der chinesische Shanghai-Index (SSEC) um 0,2% und der Tokioter Nikkei Dow (TKN) um robuste 3,9%. In anderen Ländern legte der MSCI World Index um 2,3% zu, während Bitcoin um 0,7% zulegte. Insgesamt war es wieder einmal eine gute Woche für die Aktienmärkte.

Lesen Sie auch auf Born2Invest: Wie Sie sich beim engagementorientierten E-Mail Marketing hervorheben

Neben der Möglichkeit einer Impfstofflösung gab es noch einige andere hoffnungsvolle Nachrichten. Die Industrieproduktion stieg besser als erwartet um 3%, die Produktivität im zweiten Quartal stieg auf Jahresbasis um 7,2%, und die Einzelhandelsumsätze stiegen im Juli um 1,2%, wenngleich dies schwächer als erwartet ausfiel. Angesichts der Tatsache, dass die EI-Unterstützung ausläuft, könnten die Einzelhandelsumsätze im August weiter leiden. In China gingen die Einzelhandelsumsätze sogar um 1,1% zurück, was ebenfalls schlimmer als erwartet war. Allerdings wütet der COVID-19 in Amerika immer noch mit über 50.000 neuen Fällen und über 1.000 Todesfällen pro Tag, die US-Politik ist nach wie vor festgefahren, und es gab kein Konjunkturpaket, da der Senat in Urlaub ging. Es droht eine potenzielle Krise, da die Mittel für Millionen von Menschen ausgehen und Massenvertreibungen beginnen. Man sagt: „Sucht euch einen Job“, aber es gibt schätzungsweise 14 Millionen Arbeitslose mehr, als Arbeitsplätze zur Verfügung stehen. Der steigende V-Aktienmarkt steht in scharfem Kontrast zu dem, was eine L-Wirtschaft sein könnte. Die Wall Street wird reicher, die Main Street suhlt sich in der Pandemie, der Arbeitslosigkeit und den Unruhen und Protesten auf den Straßen. Eine spalterische Politik, angeführt von einem spalterischen Präsidenten, zerbricht die Nation auf dem Weg zur Wahl, die nur 78 Tage entfernt ist.

Der S&P 500 könnte ein bärisch aufsteigendes Keildreieck bilden. Wenn das richtig ist, dann könnten die Chancen auf neue Höchststände schnell schwinden. Stattdessen könnte der Abwärtsbruch bei 3.325 kommen. Die Bestätigung eines Durchbruchs würde bei 3.275 liegen. Ein größerer Zusammenbruch könnte unter 2.950 beginnen. Neue Höchststände würden den Druck verringern, aber wie wir feststellten, hatten wir in der vergangenen Woche die Chance dazu und haben es nicht getan. August und September sind in der Regel die schwächsten Monate des Jahres mit Tiefstständen im Oktober oder November. Wir könnten durchaus Schwäche in die Wahl hineinsehen und dann, abhängig von den Ergebnissen, eine scharfe Aufwärtsbewegung erleben. Angesichts der nachlassenden Dynamik, des nachlassenden Volumens und der Divergenzen bei den Indikatoren ist es wahrscheinlich, dass wir, wenn wir neue Höchststände erreichen, nicht mehr viel erreichen werden. Unser Risiko, so glauben wir, hat sich nach unten verlagert.

Der große Führer scheint jetzt zu zögern. Während der S&P 500, der DJI und der DJT in der vergangenen Woche gut zulegen konnten, stieg die NASDAQ, die von den FAANGs angeführt wird, wieder einmal nur um lächerliche 0,1%. Zum ersten Mal seit langer Zeit hat die NASDAQ in der vergangenen Woche kein neues Allzeithoch erreicht. Und die FAANGs auch nicht. Okay, Apple hat es mit einem Plus von 3,4% geschafft. Aber von den grossen Sechs schlossen vier die Woche mit einem Minus ab. Facebook verlor 2,7 %, Amazon verlor 0,6 %, Netflix 2,4 % und Microsoft 1,7 %. Google widersetzte sich dem Abwärtstrend und gewann 0,9%. Eine ziemlich schwache Woche für die großen Jungs. Tesla war jedoch mit einem Plus von 13,6% ein großer Gewinner, und die Nachricht, dass Berkshire Hathaway über Barrick Gold in Gold investiert hatte, brachte Buffett’s Berkshire einen Anstieg von 0,6%. Aber wenn die großen Jungs nicht die Führung übernehmen werden, wer dann? Okay, vielleicht spielt es keine Rolle, da andere die Führung übernehmen. Aber wenn wir anfangen zu fallen, könnten die grossen Jungs den Weg nach unten weisen, so wie sie den Weg nach oben weisen. Was passiert, wenn andere merken, dass die großen Jungs in der vergangenen Woche nicht aufgestiegen sind, so wie die anderen es taten?

Wir müssen das lieben, was sich in den letzten Wochen ein ansteigender Keil auf dem Volatilitätsindex VIX zu bilden scheint. Er steht im Gegensatz zu dem Keil, der sich im S&P 500 bildet. Was uns dies nahe legt, ist, dass das Potenzial für einen Rückgang anscheinend steigt.

Die (kumulative) Abwärtslinie des NYSE-Vorlaufs rutschte am Ende der Woche leicht ab, obwohl sie die Woche mit einem Plus von etwa 1,5% beendete. Der S&P 500 schloss die Woche mit einem Plus von 0,6% ab. Die AD-Linie deutet weiterhin auf höhere Preise in der Zukunft hin. Wir stellen jedoch fest, dass sich beim S&P 500 ein aufsteigendes Keildreieck bilden könnte. Auch auf der AD-Linie scheint sich ein aufsteigender Keil zu bilden. Die kommende Woche könnte sich als entscheidend erweisen.

Drei Fortschritte. Und jeder Fortschritt war schwächer als der vorherige. Zumindest scheint uns das die Rückgangsquote der NYSE-Vorschüsse zu sagen. Bei jedem Vorstoß stiegen die Kurse des S&P 500 immer weiter an. Aber jeder Kursanstieg war schwächer als der vorherige. Vielleicht sind es drei Strikes und Sie sind draußen?

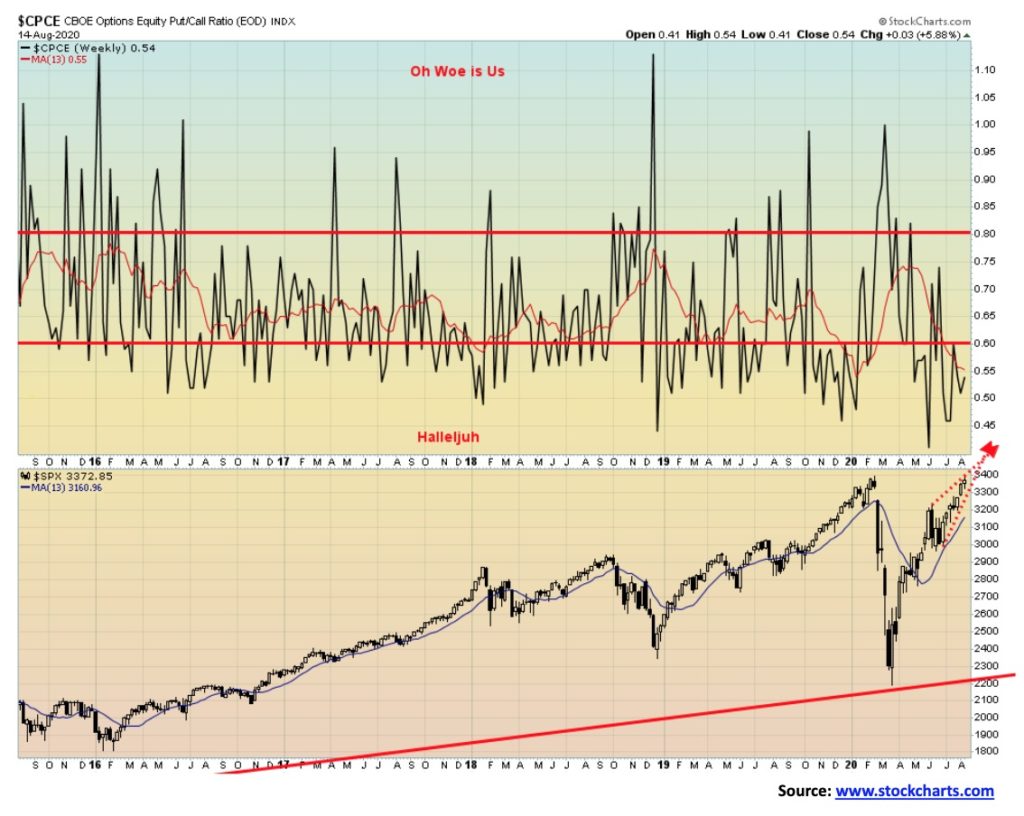

Wir haben immer gesagt, dass die Rallye beeindruckend ist, aber wo ist das Rindfleisch? Der Prozentsatz der Aktien des S&P 500, die über ihre 200-Tage-MA gehandelt werden, ist erst kürzlich auf 60% gestiegen. Der Höchststand lag im Dezember 2019 bei 82%. Wir haben immer wieder festgestellt, dass diese Rallye weitgehend von den FAANGs und einigen wenigen anderen angeführt wurde. 40% der Aktien des S&P 500 bleiben unter ihrer 200-Tage-MA. Dies ist kein starker Bullenmarkt. Wäre er es, lägen wir bereits bei über 80%. Aber, wie im nächsten Chart zu sehen ist, ist der Markt übertrieben optimistisch.

Das Put/Call-Verhältnis bleibt auf einem lächerlich niedrigen Niveau und begünstigt Calls. Das aktuelle Niveau liegt bei 0,54, nicht weit über dem Rekordtief von 0,40 Anfang Juni und knapp über dem jüngsten Tief von 0,46. Aber all dies spricht nach wie vor für Calls gegenüber Puts, und das ist letztlich pessimistisch.

Im Gegensatz zu ihren US-Pendants hat die TSX Composite in der vergangenen Woche gezögert und 0,2% verloren. Auch die TSX Venture Exchange (CDNX) gab um 0,3% nach, liegt aber immer noch 27,7% über dem Vorjahresniveau. Die TSX hatte Mühe, die 200-Tage-MA zu überwinden, und viele ihrer Subindizes sind im Jahresvergleich weiterhin rückläufig. Von ihren 14 Unterindizes ist sie ein gespaltener Index, von denen 7, angeführt von Energie (TEN), 41,6% verloren haben und 7, angeführt von Gold (TGD), +41,3% gestiegen sind. Gold zusammen mit Informationstechnologie (TTK) +40,8%, Materialien (TMT) +24,7%, Metalle und Bergbau (TGM) +20,5%, sind die großen Gewinner. Andere, die im Jahresvergleich zulegen konnten, sind Basiskonsumgüter (TCS) +6,7%, Industriegüter (TIN) +4,3% und Versorger (TUT) +1,1%. Die großen Verlierer neben den TEN sind das Gesundheitswesen (THC) -31,6%, Immobilien (TRE) -20,2%, Finanzwesen (TFS) -13,5%, Einkommenstreuhandgesellschaften (TCM) -16,1%, Telekommunikation (TTS) -8,9% und Verbrauchsgüter (TCD) -4,2%. Der große Gewinner der Woche war der Energiesektor (+3,6%), während der größte Verlierer der Goldpreis (-6,3%) war. Die Woche war ebenfalls gespalten: 7 im Plus und 7 im Minus. Kein Wunder, dass der Verlust der TSX nur geringe 0,2% betrug. Das ist so gut wie flach. Die TSX könnte wie andere Indizes ein aufsteigendes Keildreieck (bearish) bilden. Ein Ausbruch über 16.700 würde die Gedanken an eine Bärenbewegung beenden, aber ein Zusammenbruch unter anfänglich 16.250 könnte auf einen beginnenden Abwärtstrend hindeuten. Der Markt beginnt unter 15.200 weiter zusammenzubrechen. Der aufsteigende Keil projiziert nur auf etwa 14.200 bis 14.500, zumindest anfangs.

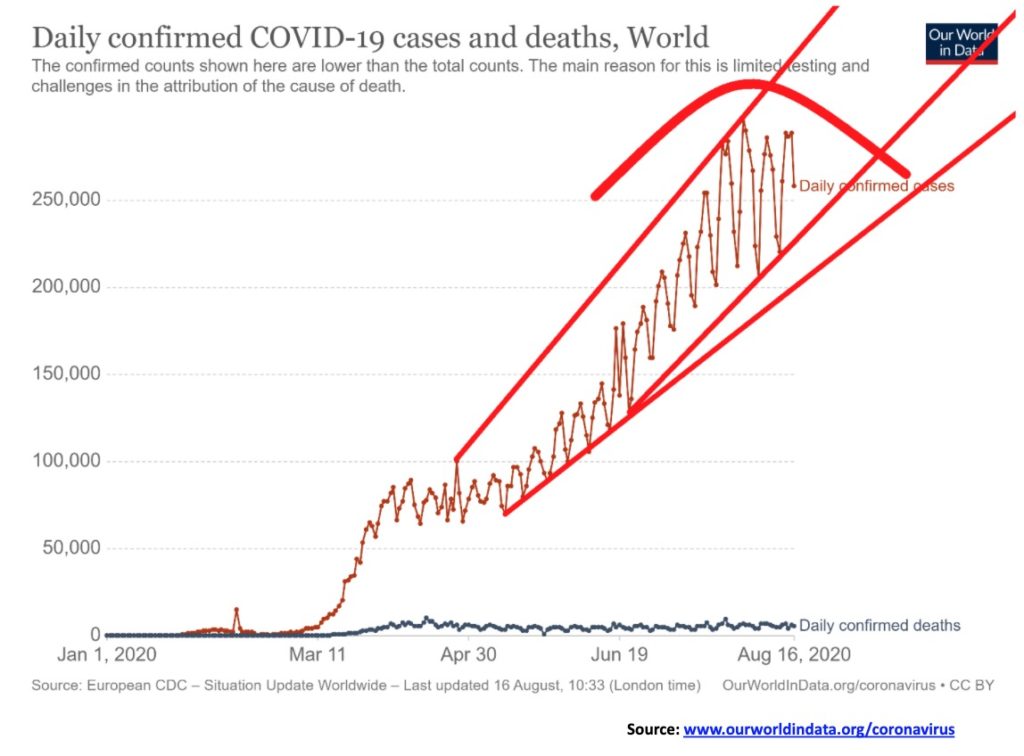

Das Beste, was man über die weltweiten Fälle von Coronaviren sagen kann, ist, dass sie sich zumindest in einem Bereich zwischen 200.000 und 280.000 zu stabilisieren scheinen. Dennoch kommen alle vier Tage mindestens 1.000.000 Fälle hinzu, und wir verzeichnen regelmäßig 5.000 oder mehr Todesfälle pro Tag. Das Tempo deutet weiterhin auf über 55 Millionen Fälle pro Jahr und mehr als 1,5 Millionen Todesfälle hin. In gewisser Weise sind diese Zahlen nicht drastischer, als wir sie während der asiatischen Grippepandemie 1957-1958 erlebt haben. Ja, damals gab es auch eine Rezession. Handelt es sich also lediglich um eine Konsolidierung, bevor es zu einem Ausbruch nach oben kommt? Oder eine, die nach unten ausbrechen wird. Die meisten Experten erwarten, dass die Zahl der Fälle bis zum Herbst steigen wird. Indiens Zahlen steigen. Es sind jetzt über 2,5 Millionen Fälle, die sich als Nummer 3 bei den Fällen und Nummer 4 bei den Todesfällen fest etabliert haben. Betrachtet man Indien allerdings auf der Grundlage von Fällen und Todesfällen pro Million, so rangieren sie nur etwa auf Platz 88.

Coronavirus-Pandemie 14:27 GMT

Fälle: 21.676.071Todesfälle

: 769.984

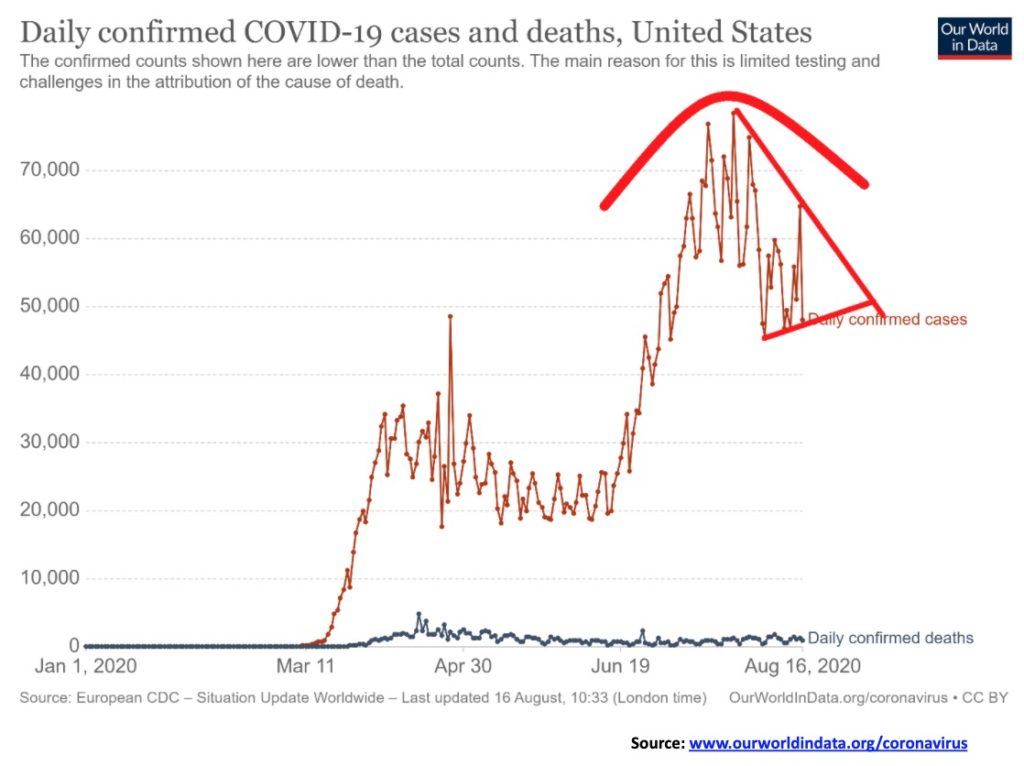

Die USA sind nach wie vor die Nummer eins in beiden Fällen und bei den Todesfällen. Kalifornien führt bei den Fällen und New York bei den Todesfällen. Aber Florida mit einer viel geringeren Bevölkerung gibt sich große Mühe und scheint bei den Fällen die Nummer 2 und bei den Todesfällen die Nummer 5 einzuholen. Die Vereinigten Staaten liegen jetzt weit über 5,5 Millionen Fälle und über 170.000 Todesfälle. Sie verzeichnen weiterhin mehr als 50.000 Fälle pro Tag und über 1.000 Todesfälle. Aber wie die Grafik zeigt, sind sie im Moment noch nicht so hoch wie früher. Dies könnte jedoch nur ein sich herausbildendes Konsolidierungsmuster sein und nicht die Etablierung eines neuen Abwärtstrends.

Coronavirus-Pandemie 14:27 GMT

Fälle: 5.533.161Todesfälle

: 172.639

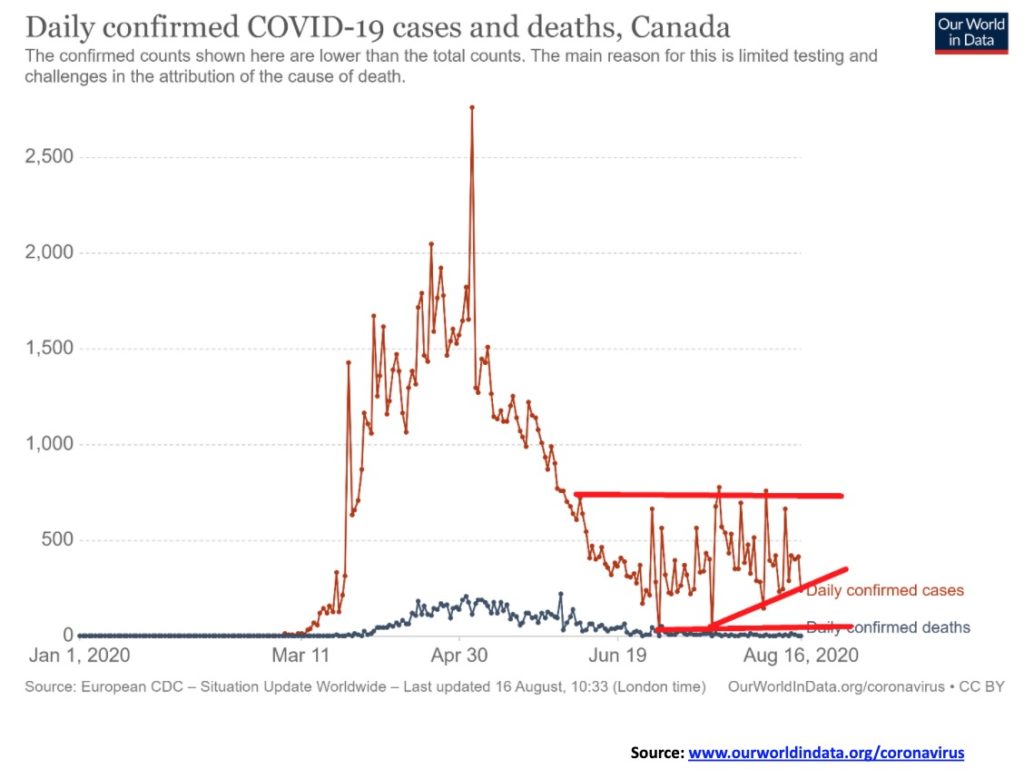

Kanadas Fälle haben sich zumindest stabilisiert, aber sie erreichen immer noch 300-700 Fälle/Tag. Auch die Zahl der Todesfälle hat sich stabilisiert. Kanada rangiert bei den Fällen auf Platz 24, bei den Todesfällen jedoch auf Platz 17. Aber bei den Fällen/Millionen liegt Kanada auf Platz 73 und bei den Todesfällen pro Million auf Platz 25. Beneidenswert? Wohl kaum. Vietnam hat weniger als 1.000 Fälle und Taiwan weniger als 500. Was die Todesfälle betrifft, so liegt Vietnam unter 25 und Taiwan unter 10 – insgesamt.

Coronavirus-Pandemie 14:27 GMT

Fälle: 121.889Todesfälle

: 9.024

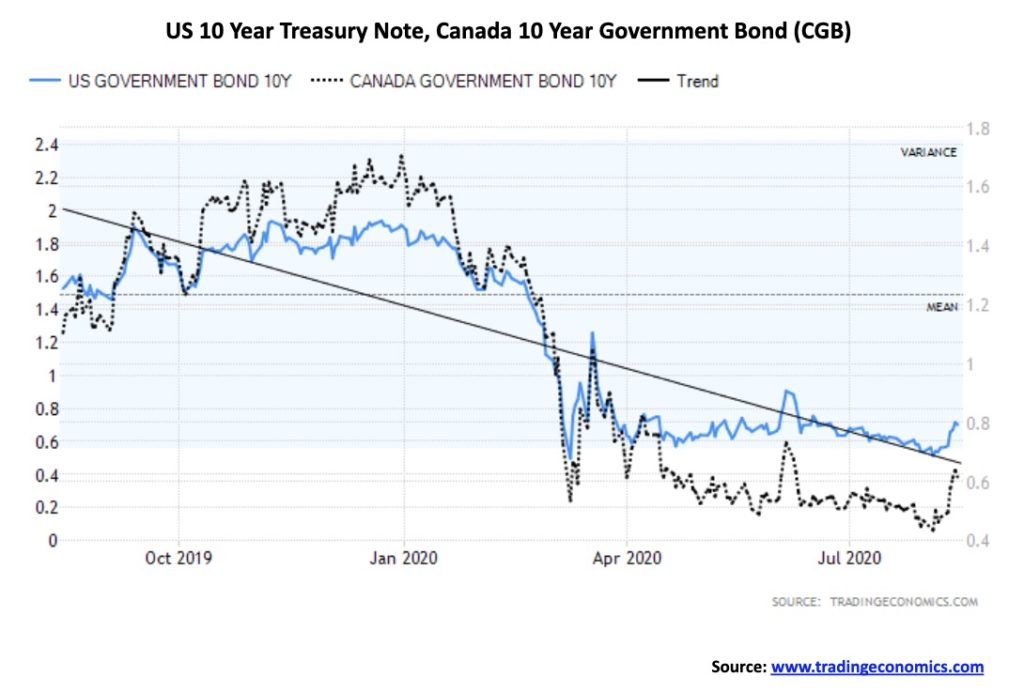

Die Renditen 10-jähriger kanadischer und US-amerikanischer Anleihen tickten in der vergangenen Woche höher, dank der Hoffnungen auf einen Impfstoff aus Russland (auch wenn er sich in Studien nicht bewährt hat) und dank einiger Wirtschaftszahlen, die etwas besser als erwartet ausfielen. Dennoch deutet hier wenig darauf hin, dass wir plötzlich einen großen Aufwärtstrend bei den Anleiherenditen erleben werden. Die Währungsbehörden wollen die Dinge im Zaum halten und die Zinserträge unterdrücken. Ein Anstieg von über 1% für die 10-jährige US-Schatzanweisung und von über 0,80% für die 10-jährige Anleihe der kanadischen Regierung (CGBs) könnte auf höhere Renditen hindeuten. Aber angesichts der massiven Defizite und des enormen Umlaufs von Staatsanleihen besteht der Anreiz für die Währungsbehörden darin, die Dinge unter Kontrolle zu halten. Die Bilanz der Fed ist in der vergangenen Woche um etwas mehr als 12 Milliarden Dollar gewachsen, so dass die Fed vielleicht zu ihren Tagen des Anleihenkaufs zurückkehrt. Der Höhepunkt war der 10. Juni, und seitdem sind die Vermögenswerte der Fed um 211 Milliarden Dollar gesunken.

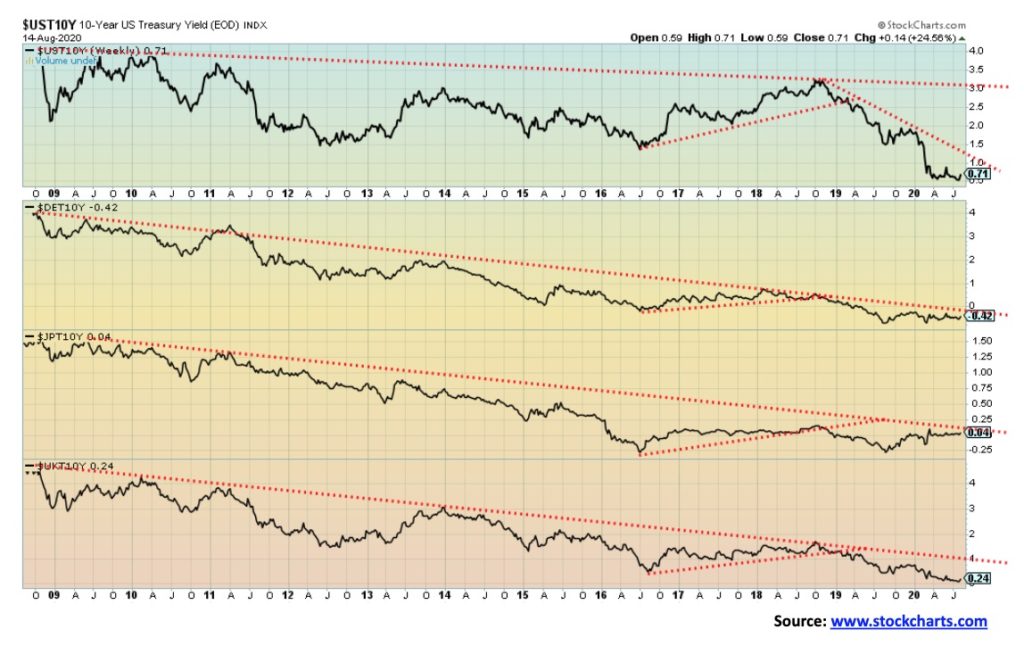

Ein kleiner Blick auf die 10-jährigen Anleiherenditen der großen Volkswirtschaften. Sie zeigt, dass die Renditen in den wichtigsten Volkswirtschaften nach wie vor negativ sind. Diejenige, die einem Ausbruch nach oben am nächsten kommt, ist die 10-jährige japanische Anleihe, die als JGBs bekannt ist. Sie alle haben in der vergangenen Woche etwas zugelegt, befinden sich aber weiterhin im Abwärtstrend. Von den vier liegt nur die 10-jährige deutsche Anleihe unter Null. Die USA sind mit 0,71 am höchsten. Aber alle bleiben auf oder nahe historischen Tiefstständen. Null dürfte sie alle unterstützen. Wir befinden uns im Moment in einer Erholungsphase, also werden wir sie im Auge behalten, falls sie diesen Abwärtstrend durchbrechen.

Der US$-Index hat sich in der vergangenen Woche kaum bewegt und setzte seine jüngste Konsolidierung nach einem starken Rückgang fort. Alle Währungen waren ziemlich ruhig. Der US$-Index fiel um 0,3%, der Euro stieg um 0,4%, das Pfund Sterling legte um 0,2% zu, der Schweizer Franken stieg um 0,4%, aber der japanische Yen fiel um 0,6%. Der Kanadische Dollar stieg um 0,9% und setzte damit seinen jüngsten Siegeszug fort. Versucht der US$-Index also einen Boden zu finden oder konsolidiert er sich lediglich nach einem starken Rückgang? Dies könnte eine dritte Abwärtswelle oder eine C-Welle nach unten sein. Die 1. Welle oder A-Welle endete bei 98,35 gegenüber 103,96, während die B-Welle oder 2. Welle die Konsolidierung von März bis Mai war. C-Wellen oder 3. Welle fallen gewöhnlich in fünf Wellen, und wenn das richtig ist, dann könnte dies der Beginn einer Korrektur der Welle 4 sein, mit einer kommenden fünften Welle. Es wurde erwartet, dass diese Welle auf mindestens etwa 92,74 fallen würde. Das derzeitige Tief liegt bei 92,50. Aber wenn wir dieses Tief durchbrechen, könnte das nächste Ziel auf 89,25 fallen. Ein schwacher US-Dollar ist gut für Gold. Jede Stärke des US-Dollars könnte jedoch auf Gold lasten. Der US-Dollar ist schwach aufgrund der anhaltend schrecklichen Pandemiezahlen in den USA, des politischen Stillstands in den USA, eines spalterischen Präsidenten, der die Wahlen im November bedroht, sowie aufgrund von Protesten und Unruhen auf den Straßen zahlreicher Städte. Der US$-Index bricht erst aus, wenn er über 95 liegt, so dass dieses Gebiet bei jeder Aufwärtsbewegung als Widerstand wirken sollte. Ein Ausbruch unter 92,50 könnte die nächste Welle nach unten auslösen.

Es war unvermeidlich, dass Gold endlich eine Korrektur erfahren würde. Bedenken Sie die Stimmung von über 90%, einen RSI von fast unerhörten 90 und andere Indikatoren dafür, dass Gold extrem überkauft ist. Von einem Tiefststand von $1.671 am 5. Juni war Gold auf Rekordhochs geklettert und stieg schließlich in nur zwei Monaten um $418 oder 25%. Das Hoch von 2011 war schnell vorbei, und dann überschritt Gold die 2.000 $-Marke. Die Bullen hechelten. Dann kam der Schlag ins Gesicht. Innerhalb von vier Tagen brach Gold um 215 $ auf ein Tief von 1.874 $ ein. Die wütenden Stiere befanden sich in einem Mini-Schockzustand. Was also löste den Ausverkauf aus? Nun, Russland weckte Hoffnungen auf einen Impfstoff gegen COVID-19, und die Renditen aus der Staatskasse stiegen bei einigen besser als erwarteten Wirtschaftszahlen. Die Rendite des 10-jährigen US-Schatzamtes sprang von 0,55% auf 0,71%. Einige bezeichneten die Aktion als „verrückt“.

Lesen Sie auch auf Born2Invest: 4 Gründe, warum Zadar Ventures (OTC: ZADDF) in der Welt nach COVID-19 aufblühen wird und was dies für Sie bedeutet

Der Rückgang auf $1.874 machte jedoch nur etwa 50% des Anstiegs von den $1.671 aus. Bis jetzt ist das eine ziemlich normale Korrektur. Außerdem hielt Gold eine Aufwärtstrendlinie von dem Coronavirus-Kollaps-Tief von $1.451. Die Spannungen zwischen den USA und China dauern an, die US-Politik befindet sich wegen eines weiteren Konjunkturpakets weiterhin in der Schwebe, der COVID-19 wütet weiterhin in den USA und anderswo (okay, nicht überall), US-Städte befinden sich weiterhin in einem Bürgerkrieg mit Protesten und Unruhen, die bevorstehenden Wahlen versprechen eine der gewalttätigsten in der Geschichte der USA zu werden, und der US-Dollar befindet sich nach wie vor in der Flaute. Aber eine Korrektur war dringend erforderlich, um den Markt etwas abzukühlen. Ausreißer sind großartig, aber wir brauchen Erinnerungen. Die Aussichten sind nach wie vor optimistisch, und die Tatsache, dass der Markt schnell eine gewisse Stabilisierung fand, war ermutigend.

War es das also? Nun, wahrscheinlich nicht. Korrekturen sind selten eins zu eins erfolgt. Drei Wellen nach unten sind nicht ungewöhnlich. Wir haben eine Welle nach unten, und wir scheinen an der wiederkehrenden zweiten Welle zu arbeiten. Eines der ermutigendsten Dinge, die wir in der vergangenen Woche gesehen haben, war, dass Warren Buffett’s Berkshire Hathaway 20,9 Millionen Aktien von Barrick Gold (ABX/T, GOLD/NYSE) gekauft hat. Interessant, da Buffett in der Vergangenheit Gold verspottet hatte. Der Kauf, von dem wir gerade erst erfahren haben, erfolgte im zweiten Quartal und entsprach 1,2% des Unternehmens mit einem aktuellen Wert von etwa 565 Millionen Dollar. Buffett hatte in der Vergangenheit Goldgräber abgewiesen, weil sie weder Land noch ein richtiges Unternehmen waren. Auch der Hedge-Fonds-Manager John Paulson von Paulson & Co. stockte seinen Barrick-Bestand im zweiten Quartal auf. Die Aktien von Barrick stiegen. Bislang ist Barrick im Jahr 2020 um 46% gestiegen.

Wie lange könnte dies also anhalten? Und kann es noch tiefer gehen? Gold neigt dazu, bis in den August hinein Schwäche zu zeigen. Da dieser Rückgang später als gewöhnlich einsetzte, könnte er bis in den September hinein andauern. Ausgehend von einem August/September-Tief könnte die stärkste Bewegung des Jahres einsetzen. Ein Ausnahmejahr war das Jahr 2016, in dem wir eine starke Bewegung bis in den Juli hinein sahen. Das Juli-Hoch erwies sich als das Jahreshoch. Dann gab es einen langen Abstieg bis in den Dezember 2016, als Gold um fast 20% fiel. Wir bezweifeln, dass dies dieses Mal passieren wird. Der Rückgang in der vergangenen Woche betrug etwas mehr als 10% vom Hoch zum Tief. Das ist eine gute Korrektur. Sogar während des langen Vorlaufs in den Jahren 2010-2011 gab es einige 10% Korrekturen. Wir stellen eine Unterstützung bis hinunter zum jüngsten Tief fest, aber ein Zusammenbruch unter 1.844 USD könnte zu einer steileren Korrektur führen. Die 200-Tage-MA liegt weit unten bei $1.657. Das ist also langfristige Unterstützung, wenn auch ein beängstigender Rückgang gegenüber den derzeitigen Niveaus. Die Bedingungen für höhere Goldpreise sind nach wie vor gut, aber man muss sich der Zusammenbruchniveaus bewusst sein. Der Widerstand liegt derzeit bei 2.000 $, aber eine Bewegung über 2.040 $ könnte zu neuen Höchstständen führen. Wir hielten unsere Aufwärtstrendlinie, die derzeit bei 1.900 USD liegt, aufrecht. Ein Rückgang unter dieses Niveau wäre also negativ. Wenn wir unter dieses Niveau fallen würden, lägen die potenziellen Ziele bei 1.700 USD, aber wir glauben, dass dies unser maximaler Nachteil ist.

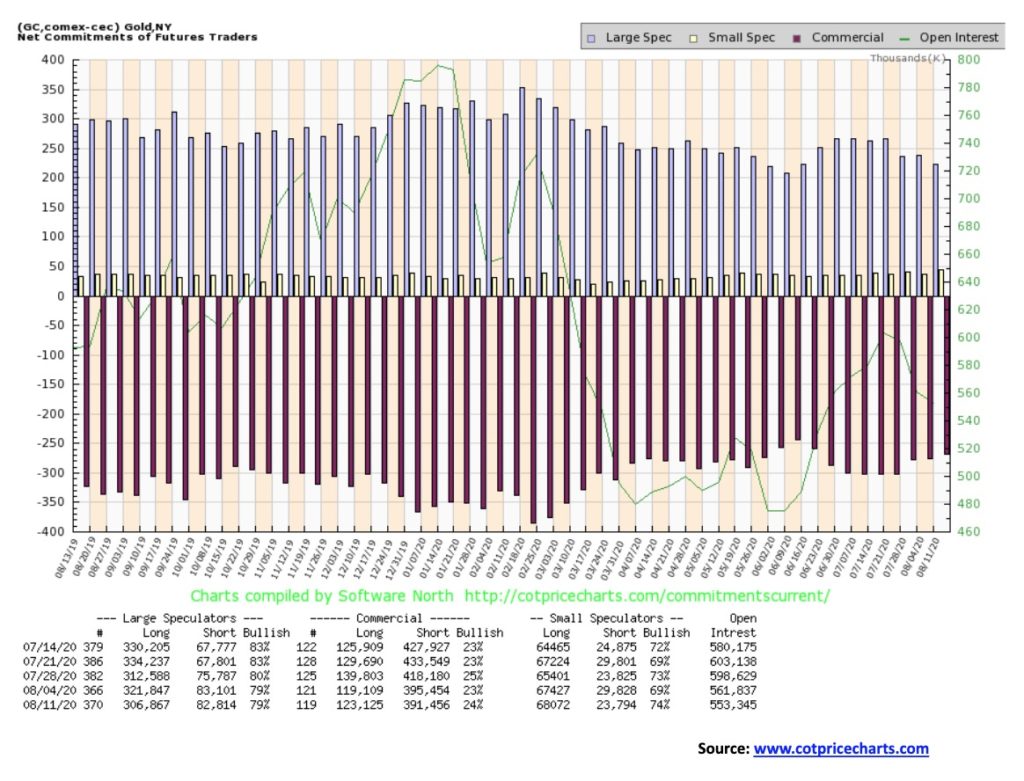

Gute Nachrichten. Die kommerzielle COT für Gold verbesserte sich in der vergangenen Woche von 23% auf 24%. Das lange offene Interesse stieg um etwa 4.000 Kontrakte, während das kurze offene Interesse um etwa 4.000 Kontrakte zurückging. Das ist positiv. Die COT der großen Spekulanten (Hedge-Fonds, Managed Futures usw.) lag unverändert bei 79%, obwohl ihr langes offenes Interesse um etwa 15.000 Kontrakte zurückging, während das kurze offene Interesse kaum verändert wurde. Die Verbesserung ist zu begrüßen, auch wenn sie Gold nicht in einen rasenden Bullen verwandelt hat. Das zeigt uns, dass die Werbespots ihre Long- und Short-Zinsen bei diesem jüngsten Rückgang erhöht haben.

Es braucht nicht viel, um alle für Silber zu begeistern, wenn es sich von diesem Tief am 15. Juni um 12,90 $ auf das Hoch am 7. August bewegt. Das ist eine Bewegung von 76% in etwas mehr als einem Monat. Aber bei einer solchen Bewegung ist es unvermeidlich, dass es zu einer Korrektur kommt, und es könnte eine scharfe Korrektur sein. Nun, Silber enttäuschte nicht, denn es verzeichnete einen der schlimmsten Rückgänge seit Jahren und fiel in der Woche um 1,45 $ oder 5,3 %, aber vom Höchst- zum Tiefststand in der Woche um 6,34 $ oder 21 %. Das macht einigen wenigen Spielern, insbesondere Händlern und schwachen Händen, Angst. Anscheinend war das Volumen in der vergangenen Woche so groß, dass das gesamte Investment-Grade-Silber der Welt mindestens dreimal umgeschlagen wurde, eine unmögliche Leistung, wenn es sich um physisches Silber handelte. Wir sollten jedoch beachten, dass anscheinend nur acht große Händler den Handel dominierten. Eine Pause löst dann weitere Verkäufe aus und führt unweigerlich zu Panikverkäufen kleinerer Spieler – die gierigen Spieler sind nur allzu begierig darauf, nach oben zu schnappen.

Ein Ausverkauf war unvermeidlich. Aber auf der anderen Seite sind wir erst vor kurzem aus einem fast 5-jährigen Handelsmuster ausgebrochen. Wir vermuten, dass die Chancen für eine baldige Rückkehr zu diesem Muster gering bis gar nicht vorhanden sind. Es handelte sich um einen aufgestauten Handel, der, als Silber schließlich in der Nähe der 20 $-Marke über seine verhaltene Linie brach, einfach nach oben ausbrach. Wir hatten vor einigen Wochen gezeigt, dass der Ausbruch über die 20 $-Marke auf mindestens 29 $ prognostiziert wurde, und wir schafften dies und fast 30 $. Wir zeigten letzte Woche auch, dass die langfristigen Monatscharts ein potenziell riesiges Tassen- und Henkelmuster andeuteten, das mindestens bis etwa 65 $ projiziert. Doch zunächst müssen wir diesen Aufwärtstrend konsolidieren. Der Ausverkauf war dramatisch, aber potenziell von kurzer Dauer. Wenn das Tief bei 23,58 $ anhält, dann haben wir möglicherweise einen Bullenkanal geschaffen. Wir können nicht umhin, die beiden ungefähr parallelen Linien oben und unten zu beachten. Ist das also unser Bullenkanal? Möglicherweise. Jetzt müssen wir also die $25 beobachten und versuchen, über diesem Niveau zu konsolidieren. Der Rückgang auf 23,58 $ machte fast 50% des Gewinns vom 15. Juni aus. Eine normale Korrektur in jedem technischen Analysebuch. Wir hätten bis auf $22 fallen und uns dennoch in einem Aufwärtstrend befinden können.

Wir brauchen noch etwas mehr Zeit für die Korrektur, um den übermäßigen Aufwärtstrend abzuarbeiten, der mit der Bewegung auf $29,92 einherging. Wir hoffen sogar, dass der RSI wieder unter 30 fällt, obwohl das nicht unbedingt notwendig ist. Was wir jedoch brauchen, ist etwas Zeit, um die übermäßige Aufwärtsbewegung abzuarbeiten. Und das könnte uns bis in den September führen, bevor wir unser nächstes Tief finden. Im Moment befinden wir uns, solange wir über der $22-Marke bleiben, in einem Bullenmarkt. Silber könnte sich zu dieser steigenden Linie hinüberarbeiten. Der 50-Tage-MA liegt bei $21, so dass wir wahrscheinlich auch einen Test der 50-Tage-MA sehen möchten. Die 200-Tage-MA liegt weit unten bei $17,80, aber wir glauben nicht, dass dies zum jetzigen Zeitpunkt in Gefahr ist. Wir haben einen mehrjährigen Ausbruch gemacht. Diese Dinge sind normalerweise nicht in ein paar Wochen vorbei. Das lässt uns vermuten, dass höhere Preise wahrscheinlich sind, aber erst nach einer Periode der Konsolidierung.

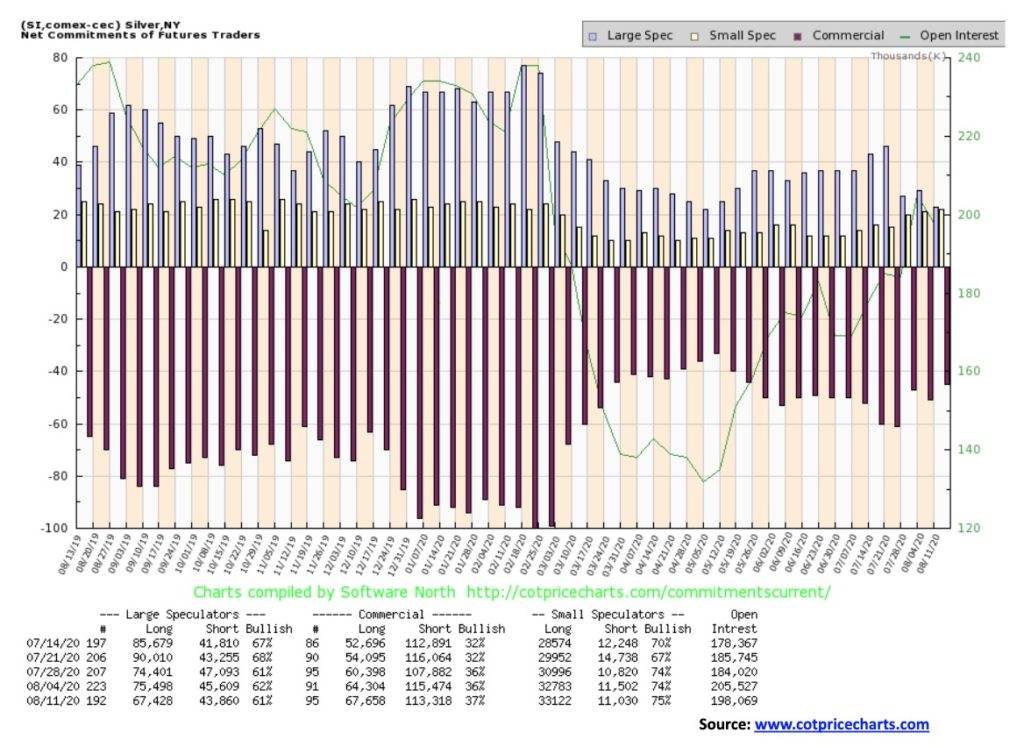

Wie die Gold-COT lieferte auch die kommerzielle Silber-COT in der vergangenen Woche einige positive Nachrichten. Die kommerzielle COT für Silber stieg in der vergangenen Woche von 36% auf 37%. Das lange offene Interesse stieg auf über 3.000 Kontrakte, während das kurze offene Interesse um etwa 2.000 Kontrakte zurückging. Bei den großen Spekulanten fiel ihr langes offenes Interesse um etwa 8.000 Kontrakte, während das kurze offene Interesse ebenfalls um etwa 2.000 Kontrakte zurückging. Die kommerzielle COT für Silber ist ungeheuerlich bullish, aber die Verbesserung ist willkommen und lässt darauf schließen, dass die Werbung in geringem Maße zu den Long- und Short-Kontrakten beigetragen hat.

Mit einem Rückgang von Gold und Silber in dieser Woche wurden die Goldbestände in Mitleidenschaft gezogen. Der TSX Gold Index (TGD) fiel um 6,3%, während der Gold Bugs Index (HUI) um 5,8% nachgab. Sie hatten in diesem Jahr einen ziemlichen Ansturm, und ein Rückzug war fast unvermeidlich. Der HUI stieg im Jahresvergleich immer noch um 36,5%, während der TGD um 41,3% zulegte. Viele Junior-Explorations-, Near-Producer- und Junior-Produzenten haben sich in diesem Jahr bereits verdoppelt, einige sogar verdreifacht, vervierfacht oder verfünffacht. Der Junior-Bergbausektor erlebt das beste Jahr seit Jahren. Der Rückgang in der vergangenen Woche hat einen Teil des Aufwärtstrends gemildert, und der RSI fiel in der vergangenen Woche von über 70 auf neutralere 47. Er könnte noch weiter fallen. Es gibt einige Unterstützung bis hinunter auf 350, aber unterhalb dieses Niveaus könnte ein Rückgang bis auf die 200-Tage-MA erfolgen. Derzeit liegt er bei 293. Haben wir fünf Wellen gegenüber dem Tief vom März abgeschlossen? Während die Korrektur im April/Juni durchaus sichtbar ist, war der Rückzug Ende März/Anfang April nur von kurzer Dauer. Wie wir bemerkt haben, kann Gold im Zeitraum August/September/Oktober saisonbedingt schwach sein. Der TGD hat eine Unterstützung von knapp unter 350, aber unterhalb dieses Niveaus könnte es zu einem Zusammenbruch kommen. Das Volumen hat bei diesem Pullback nachgelassen, was für eine Korrektur charakteristisch ist. Andererseits kann es aber auch sein, dass die Anleger einfach nicht glauben, dass die Rallye vorbei ist, und sich weiterhin halten. Ein Durchbruch unter 350 könnte den TGD in den Bereich 295/300 absinken lassen, der knapp über der 200-Tage-MA liegt. Am 11. August 2020 wurde in den Charts eine Lücke zwischen 389 und 374 hinterlassen. Wenn diese Lücke gefüllt würde und der TGD wieder über 400 steigen würde, dann stehen die Chancen gut, dass die Korrektur vorbei ist und neue Höchststände bevorstehen.

Die in der vergangenen Woche durchgeführte Razzia bei Gold, Silber und den Goldminen hat auch den Gold Miners Bullish Percent Index (BPGDM) sinken lassen. Er ist jetzt von 100 auf etwas vernünftigere 75,85 gefallen, befindet sich aber nach wie vor in einem sehr bullishen Bereich, was darauf hindeutet, dass er weiter fallen muss, um die nächste Kaufgelegenheit zu schaffen. Der Gold Miners New Highs – New Lows Percent Index ist ebenfalls auf Null gefallen, von einem Extrem bei 89. Weitere Rückgänge könnten ihn negativ ausfallen lassen. Das März-Tief lag bei etwa minus 60.

Die Ölpreise zogen in der vergangenen Woche in der Hoffnung auf eine Verlangsamung der Übertragung des Coronavirus an. Überraschenderweise sagte der Präsident des Strategic Energy & Economic Research, Michael Lynch, dass er sich abzuschwächen scheint. Vielleicht sollte er einen Blick auf unsere Tabellen mit den COVID-19-Fällen in den USA und den Todesfällen werfen, die weiterhin täglich über 1.000 betragen. Hilfreich war auch die Nachricht, dass Russland mit der Entwicklung eines Impfstoffs voranschreitet. Es scheint, dass wir sagen, wir haben ein Heilmittel, und dann steigen die Ölpreise, die Anleiherenditen steigen, die Aktienmärkte erholen sich, und Gold wird getroffen.

WTI-Öl stieg in der vergangenen Woche um 1,9%, bleibt aber mit 31,2% unter dem Vorjahresniveau. Erdgas (NG) setzte seinen jüngsten Anstieg um 5,4% fort und liegt nun um 7,8% über dem Vorjahreswert. Die NG-Rallye ist noch nicht zu Ende. All dies half den Energieaktien, denn der ARCA Oil & Gas Index (XOI) stieg um 2,3% und der TSX Energy Index (TEN) um 3,6%. Aber behalten Sie die Dinge im Blick, denn der XOI ist im Jahresvergleich weiterhin 39,0% und der TEN 41,6% gesunken.

Wenn wir uns die Grafik von WTI Oil und dem XOI ansehen, sehen wir, dass die beiden divergieren: Der XOI driftet nach unten, während Öl leicht nach oben driftet. Aber Öl ist es nicht gelungen, über die 200-Tage-MA zu steigen, obwohl dies durchaus möglich wäre, wenn es sich um ein ansteigendes aufsteigendes Dreieck handelt, wie es den Anschein hat. Wenn es ihm gelingt, über die 200-Tage-MA (derzeit bei 42,54 $) auszubrechen, könnten wir theoretisch bis in die 50 $/53 $-Zone steigen. Aber die Divergenz mit den Energievorräten gibt Anlass zur Sorge. Es sieht so aus, als wollten sie in die entgegengesetzte Richtung gehen: nach unten. Ein Break von 750 auf dem XOI könnte sie auf 550 fallen lassen.

Die Konkurse in diesem Sektor gehen weiter. Offenbar haben im Juli neun weitere bedeutende Öl- und Gasunternehmen in den USA Konkurs angemeldet. Das sind 66% mehr als im vergangenen Jahr. Occidental Petroleum (OXY) verlor 8 Milliarden Dollar und kündigte Kürzungen und starke Rückgänge der Produktion an. Die Ölmultis haben in diesem Jahr rund 50 Milliarden Dollar abgeschrieben und die Produktion um 1 Million bpd gekürzt.

Wir erfuhren auch, dass die US-Sanktionen gegen das Projekt Nord Stream 2 dessen Fertigstellung gefährden. Natürlich ist es das, was die USA wollen. Aber sie übersehen dabei, wie hoch ihre Schulden sind, und es beeinträchtigt die Zinszahlungen. Europäische Banken wären die Hauptopfer. Die USA beschlagnahmten vier iranische Öltanker mit Kurs auf Venezuela – ein Akt der Piraterie, der die Chancen auf weitere, wenn auch vorübergehende Beschlagnahmungen durch die Iraner in der Straße von Hormuz und im Golf erhöht. Er erhöht die Spannungen und erhöht die Wahrscheinlichkeit eines möglicherweise unvermeidlichen militärischen Zusammenstoßes zwischen den USA und dem Iran oder zwischen den USA und Venezuela. Jeder Zusammenstoß zwischen Iran und den USA würde unweigerlich auch andere Akteure, insbesondere Russland, anziehen. Russland hat auch einen Stützpunkt in Venezuela.

Natürlich würde so etwas zu stark steigenden Ölpreisen führen. Das ist gut für die Produzenten, schlecht für die Verbraucher.

Öl bricht unter $40 ein und bricht über $43,50 nach oben aus.

—

(Mitgeliefertes Bild von energepic.com über Pexels)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einer dritten Partei verfasst und gibt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder Partnern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Warnhinweisen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Enthüllungen.