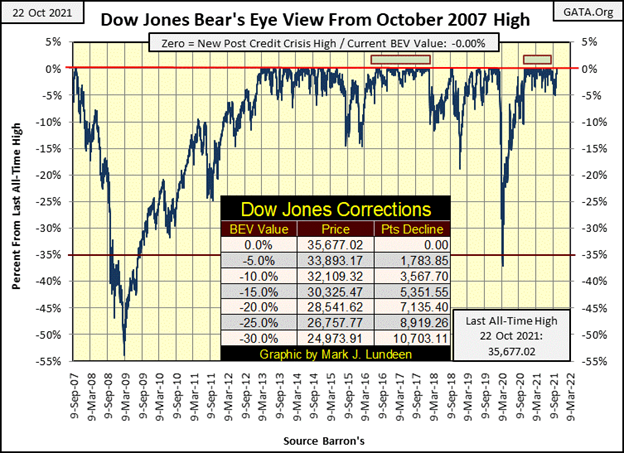

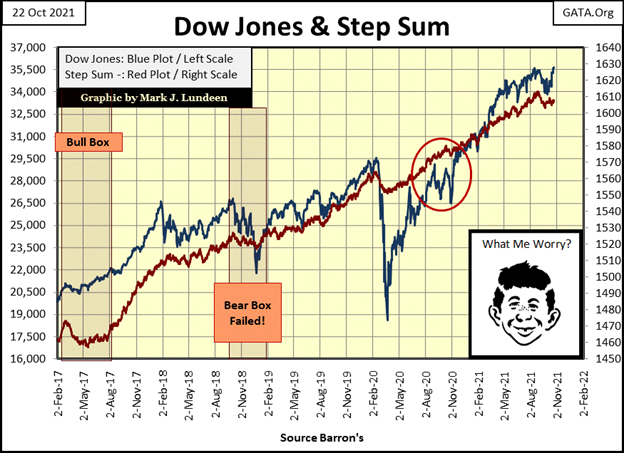

Wie erwartet schloss der Dow Jones in dieser Woche auf einem neuen Allzeithoch, einem BEV-Nullpunkt im unten stehenden BEV-Chart. Dies ist das 43. neue Allzeithoch, seit er am 16. November letzten Jahres begonnen hat, neue Allzeithochs zu erreichen, und seither hat er nicht außerhalb der Scoring-Position geschlossen. Was ist eine Scoring-Position? BEV-Werte zwischen -0,01 % und -4,99 %; ein Tagesabschluss, der weniger als 5 % von einer dieser 43 BEV-Nullen entfernt ist.

Allerdings schloss der Dow Jones am 30. September mit einem BEV-Wert von -5,00 %, was streng genommen außerhalb der Scoring-Position liegt, aber nur knapp. Ich werde dies nicht noch einmal erwähnen. Offiziell hat der Dow Jones also seit dem 16. November letzten Jahres jeden Tag entweder auf einem neuen Allzeithoch oder in der Punkteregion geschlossen. Und das ist beeindruckend.

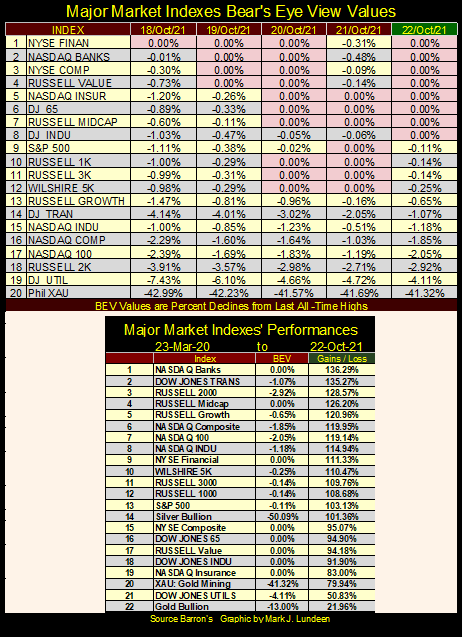

Wie in meiner Tabelle (unten) mit den Bear’s Eye View-Werten für die wichtigsten Marktindizes zu sehen ist, hat nicht nur der Dow Jones in dieser Woche neue Allzeithochs erreicht. Auffallend ist, dass die großen NASDAQ-Indizes, der Composite (#16) und der 100 (#17), dies nicht geschafft haben und beide am Freitag schwach schlossen.

Was hat das zu bedeuten? Wahrscheinlich nichts. Da der Aktienmarkt jetzt zu Bewertungen steigt, die den Bullen die Angst vor Gott einjagen sollten, was aber nicht der Fall zu sein scheint, ist es eine gute Angewohnheit von mir, immer nach der dunklen Wolke hinter dem Silberstreifen zu suchen. Denn ich weiß, dass Mr. Bear eines Tages alle Bullen zusammentreiben wird, die jetzt wild und frei an der Wall Street herumlaufen, und die dummen Kühe zum Schlachten verfrachten wird. Das wird geschehen.

Aber nicht diese Woche und höchstwahrscheinlich auch nicht nächste Woche. Ich würde mir keine Sorgen um Mr. Bear machen, bis wir wieder Bärenzeichen an der Wall Street sehen; Tage mit extremer Volatilität (Dow Jones 2% Tage) und Tage mit extremer Marktbreite (NYSE 70% A-D Tage).

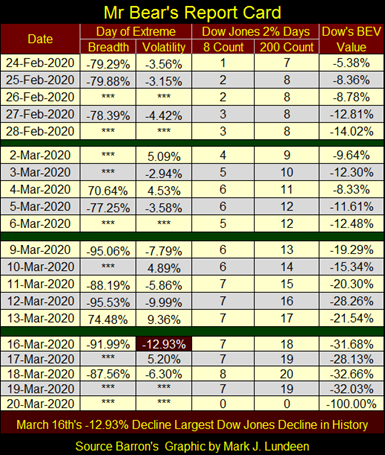

Hier ist Mr. Bear’s Report Card vom März 2020. Bullenmärkte, wie wir sie diese Woche gesehen haben, schreiten in kleinen Schritten voran. Aber wenn Herr Bär die Wall Street besucht, können sich die Dinge schnell ändern. Schauen Sie sich die extremen Marktereignisse an, als er das letzte Mal in unser Leben trat. Nachdem wir in der nachstehenden Tabelle gesehen haben, was am 24. und 25. Februar geschah, mit einem BEV des Dow Jones von -8,36 %, war es an der Zeit, aus Dodge City zu verschwinden.

Wie kann man wissen, wann der Markt einen NYSE 70% A-D Day erlebt, einen Tag mit extremer Marktbreite? Der einfachste Weg ist, CNBC zu beobachten. Wenn sich die „Marktexperten“ an einem großen Abwärtstag des Marktes eindeutig in einem mentalen Zustand der Verzweiflung befinden, ist dies ein negativer Tag mit extremer Marktbreite. Wenn sich die „Marktexperten“ am nächsten Tag in einem mentalen Zustand der Euphorie befinden, weil der Dow Jones mehrere Prozentpunkte, die er am Vortag verloren hat, wieder aufholt, ist dies ein positiver Tag der extremen Marktbreite.

Um sicherzugehen, können Sie die täglichen Marktbreitendaten für die NYSE vom Wall Street Journal über den unten stehenden Link herunterladen;

https://www.wsj.com/market-data/stocks/marketsdiary

Sie können die Daten selbst mit der unten stehenden Formel berechnen. Denken Sie daran, dass die 70% ein Schwellenwert sind. Ein NYSE 70% A-D-Tag kann leicht im Bereich von (+/-) 80% und 90% liegen.

Hin und wieder muss ich dem Wall Street Journal und Barron’s meine Anerkennung aussprechen. Diese guten Publikationen veröffentlichen seit über 100 Jahren Marktdaten zum Nutzen der Allgemeinheit. Dafür wird ihnen nie Anerkennung gezollt, aber das sollten sie. Ohne diese Dow-Jones-Publikationen hätte ich nichts, worüber ich schreiben könnte, wie z. B. das folgende Diagramm.

Der Dow Jones in täglichen Balken (danke an Wall Street Journal und Barron’s) sieht für die Bullen da draußen sehr konstruktiv aus. Dow Jones‘ 36.000? Ich würde einen Monat abwarten, aber es könnte auch schon Ende nächster Woche soweit sein.

Wie weit kann der Dow Jones von hier aus noch steigen? Als jemand, der hoch oben auf der Galerie der Marktteilnehmer sitzt, kann ich nur sagen, dass ich keine Ahnung habe. Aber ich weiß von zwei harten Fakten, die diesen Bullenmarkt stark beeinflussen.

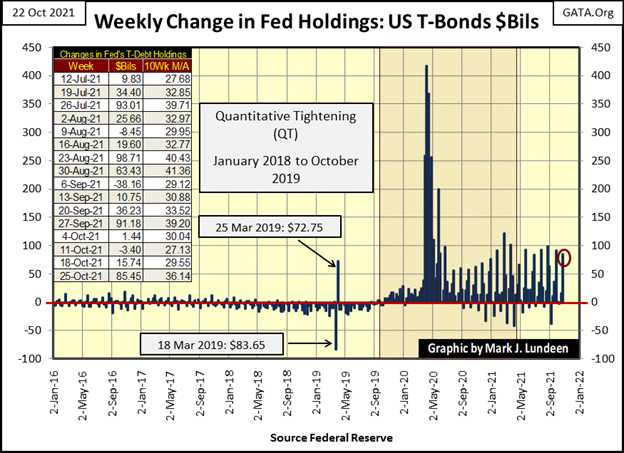

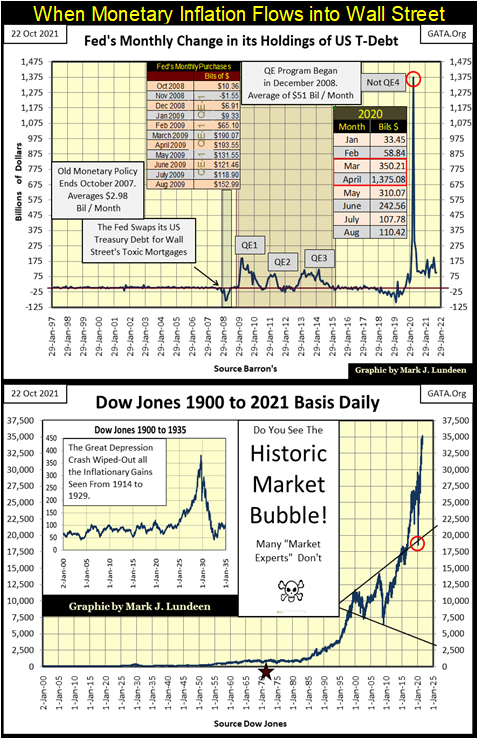

Die erste ist, dass die idiotischen Gelehrten, die im FOMC die „Geldpolitik“ diktieren, wollen, dass der Aktienmarkt steigt. Ich weiß das, wenn ich mir ansehe, was sie tun, nämlich dem Finanzsystem Liquidität zuführen“, was die Marktbewertungen in die Höhe treibt. In der nachstehenden Grafik hat das FOMC in dieser Woche zusätzliche 85,45 Milliarden Dollar (roter Kreis) in den Markt „injiziert“.

Die andere harte Tatsache, die ich kenne, ist, dass dieser Trick, die Marktbewertungen durch „Injektionen“ von Geldinflation aufzublähen, eines Tages nicht mehr funktionieren wird. Sobald der Markt den Ereignishorizont (den Punkt, an dem es kein Zurück mehr gibt) überschreitet, wird das „Einspritzen“ von zusätzlicher „Liquidität“ in den Markt nur das Chaos in einem chaotischen Markt vergrößern.

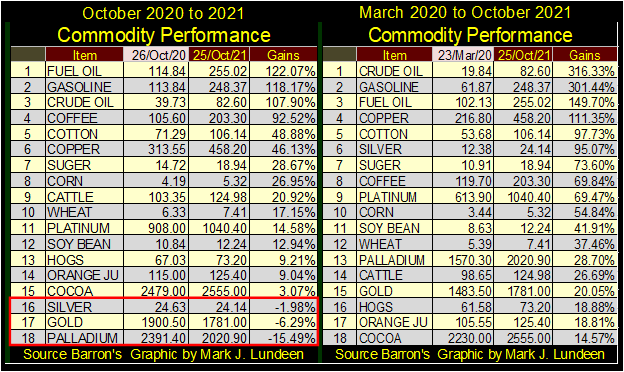

Nachstehend finden Sie zwei Tabellen mit Rohstoffpreisen, die ich wöchentlich verfolge. Die linke Tabelle enthält die Preise vom letzten Oktober bis zum Ende dieser Woche. Die rechte Tabelle enthält die Preise von den Panik-Tiefs im März 2020 bis zum Ende dieser Woche. Was gibt es da zu sagen; aber die „Liquidität“, die von der Federal Reserve fließt, ist seit März 2020 in die Verbraucherpreise geflossen (siehe Grafik oben).

In jeder Tabelle haben sich die Energiepreise verdoppelt oder verdreifacht. So ziemlich alles andere ist um zweistellige Prozentsätze gestiegen. Beachten Sie jedoch, dass die Edelmetallpreise in der linken Tabelle (roter Kasten) seit Oktober letzten Jahres gesunken sind.

Dies veranschaulicht den Trugschluss, dass die Hausse der Edelmetalle durch monetäre Inflation angetrieben wird. Wenn das wahr wäre, würde das FOMC dem Finanzsystem keine „Liquidität“ zuführen. Die idiotischen Sparfüchse im FOMC blähen die Geldmenge auf, um die Marktbewertungen von Finanzanlagen wie Aktien, Anleihen und auch Immobilien zu erhöhen.

Jeder liebt einen guten Bullenmarkt, und wenn die „politischen Entscheidungsträger“ die Marktbewertungen für die an der Wall Street gehandelten Dinge aufblähen können, ohne auch die Rohstoffpreise aufzublähen, dann ist das keine Inflation. Nein, nein, nein, denken Sie nicht einmal daran, dass steigende Bewertungen auf dem Aktienmarkt etwas mit monetärer Inflation zu tun haben. Nein, denken Sie das nicht! Nicht, wenn die großen Hirne des Marktes, wie sie im Fernsehen zu sehen sind, uns alle sagen, dass steigende Marktbewertungen in Wirklichkeit „Wirtschaftswachstum“ sind, wie es von der NYSE und NASDAQ ausgedrückt wird.

Die Kunst der Zentralbanken besteht natürlich darin, die Geldströme der Inflation in die Bereiche der Wirtschaft (Aktien, Anleihen und Immobilien) zu lenken, um dieses „Wirtschaftswachstum“ zu stimulieren. Außerdem müssen sie verhindern, dass ihre Inflationsströme in die Rohstoffpreise fließen, insbesondere in die Gold- und Silberpreise.

Wenn jedoch die „Liquidität“ der Zentralbanken in die Rohstoffpreise fließt, wie oben beschrieben, ist das ein Problem, da sie nun eine Verbraucherpreisinflation (CPI) geschaffen haben. Das ist etwas, von dem jeder, auch die „Marktexperten“ im Fernsehen, wissen, dass es schlecht ist.

Es folgt eine Grafik mit zwei Diagrammen. Das obere Diagramm zeigt die monatlichen Veränderungen in den Beständen der Federal Reserve an US-Schatzpapieren. Auf diese Weise wird dem Finanzsystem „Liquidität“ zugeführt: Das FOMC stellt einen Scheck von einem Girokonto aus, auf dem sich kein Geld befindet, um T-Schuldtitel von einer großen Bank zu kaufen. Die Bank erhält die inflationären Dollars, und die Federal Reserve erhält die T-Bonds. Wenn Sie oder ich das versuchen würden, würde man uns wegen Scheckbetrugs einsperren. Aber die Federal Reserve hat in den letzten hundert Jahren immer wieder Schecks von demselben Konto ausgestellt, auf dem sich kein Geld befindet.

Die monetäre Inflation ist eine Sucht. Am Anfang reicht eine kleine „Spritze“, damit sich alle richtig gut fühlen. Aber mit der Zeit verlangt der Affe auf dem Rücken des Süchtigen immer mehr. Wie unten zu sehen ist, brauchte man vor Oktober 2007 im Durchschnitt nur 2,98 Milliarden Dollar * pro Monat *, um den Affen der Wall Street bei Laune zu halten, während die „politischen Entscheidungsträger“ eine riesige Blase auf dem Markt für Einfamilienhäuser aufbliesen. * DIESE WOCHE * musste das FOMC 85,45 Milliarden Dollar „injizieren“, um den Affen des Marktes ruhig zu halten, während der Dow Jones in Richtung 36.000 kletterte.

Und der Affe auf dem Rücken der Wall Street kann ein sehr anspruchsvoller Affe sein. Im Februar/März 2020 begannen die Aktien- und Anleihemärkte einen Mini-Crash. Die dummen Gelehrten im FOMC wussten, dass der Affe keinen Scherz machte; nicht, als er in nur achtundzwanzig NYSE-Handelssitzungen 37 % vom Allzeithoch des Dow Jones abrasierte, während sich die Renditen von Unternehmensanleihen verdoppelten. Vor neunzehn Monaten öffnete sich der Boden unter der Wall Street. Es gab nur eine Möglichkeit, den Affen davon abzuhalten, den Markt vollends zu überrollen.

In der nachstehenden Tabelle habe ich die monatlichen „Injektionen“ aufgeführt, die der FOMC dem Markt verordnet hat. Im März 2020 musste das FOMC 350,21 Milliarden Dollar „spritzen“; eine „Spritze“, die damals einen Rekord darstellte. Diese wurde von dem, was der Affe im April forderte, in den Schatten gestellt: 1.375 Milliarden Dollar.

Auch dies ist eine weitere Facette der Kunst des Zentralbankwesens: zu wissen, wie und wann man den Affen des Marktes bei Laune hält. Zweifellos haben die Idioten im FOMC diesen endlosen Zyklus der „Liquiditätsspritzen“ in das Finanzsystem so verstanden.

Aber wenn man erkennt, was das Federal Reserve System dem amerikanischen Finanzsystem angetan hat, dass es jeden mit seinem billigen Kredit süchtig gemacht hat, während es die Kaufkraft des Dollars aushöhlte, den es jahrzehntelang falsch verwaltet hat, kann man unsere aktuelle Situation in einem anderen Licht sehen.

Am Anfang „spritzt“ sich jeder Süchtige die Droge seiner Wahl, weil sie ihm Vergnügen bereitet. Aber in der Endphase der Sucht „spritzen“ sich die Süchtigen die Droge ihrer Wahl nicht mehr zum Vergnügen, sondern um die Schmerzen des Entzugs zu beenden.

Und genau so sehe ich die massiven „Injektionen“ von März/April 2020 von Not QE#4 unten. Die idiotischen Sparfüchse im FOMC haben nicht zum Vergnügen 1,73 TRILLIONEN DOLLAR in das Finanzsystem IN ZWEI KURZEN MONATEN „injiziert“. Sie taten es, um die Schmerzen zu beenden, die der Affe auf ihrem Rücken verursacht hatte, der ihnen im Nacken saß. Und sie wussten, dass es nur noch schlimmer werden würde, wenn sie dem Affen nicht geben würden, was er wollte: 1,73 TRILLIONEN DOLLAR, eine massive Dosis Geldinflation im März/April 2020.

Was das „Wirtschaftswachstum“ im oberen Schaubild bewirkt hat, ist im unteren Schaubild zu sehen: eine gigantische Blase an den Finanzmärkten, wie der Dow Jones oben zeigt. Der rote Kreis steht für die Tiefststände vom März 2020. Sehen Sie sich an, was der Fed-Vorsitzende Powell mit QE#4 erreicht hat, um die Marktbewertungen in die Höhe zu treiben. Nicht viel, wenn man den enormen Umfang dieser „Injektion“ bedenkt.

Das ist ein wichtiger Punkt, den man im Hinterkopf behalten sollte, denn das nächste Mal, wenn der Affe des Marktes vom FOMC einen weiteren massiven Eingriff verlangt, wird dieser deutlich größer sein als Powells Nicht-QE#4, und man kann davon ausgehen, dass er weniger Wirkung, wenn überhaupt, auf die Marktbewertungen hat.

Die monetäre Inflation treibt also nicht die Bewertungen von Gold und Silber in die Höhe, sondern die Dinge, mit denen die Wall Street in der Öffentlichkeit hausieren geht. Was treibt dann die Bewertungen der alten monetären Metalle in ihren Bullenmärkten an? Ganz einfach: Wenn die im Dow Jones aufgeblähte Blase zu platzen beginnt, wird das Fluchtkapital, das vor der Deflation auf dem Finanzmarkt flieht, gezwungen sein, Zuflucht zu suchen oder mit dem Markt zu platzen. Was dieses Fluchtkapital sucht, ist eine Quelle der Inflation in einem deflationären Markt.

In solchen Zeiten werden Edelmetalle, Vermögenswerte ohne Gegenparteirisiko, wieder einmal zu einem sicheren Hafen vor der Deflation an der Wall Street. Wenn man bedenkt, wie klein und illiquide die Edelmetallmärkte im Vergleich zu den von der FOMC aufgeblähten Finanzmärkten sind, welchen Preis werden Gold und Silber haben, wenn Dutzende, vielleicht Hunderte von Billionen Dollar an Fluchtkapital in diese winzigen Märkte fließen? Wenn man sich die Möglichkeiten vorstellt, wird einem ganz schwindelig.

Aber jede dieser Möglichkeiten ist in Dollar ausgedrückt; sei es 10.000 Dollar pro Unze Gold oder 100.000 Dollar. Das Problem ist der Dollar, der nicht überleben wird. Sollte der Goldpreis auf über $10.000 steigen, wird es Leute geben, die lieber ihre Unze Gold behalten und auf die Dollar verzichten, egal wie viele Dollar angeboten werden. Das hat den guten Grund, dass der Tag kommen wird, an dem es nicht mehr darauf ankommt, wie viele Dollar der Goldpreis wert ist, sondern wie viele Unzen Gold oder Silber jemand besitzt.

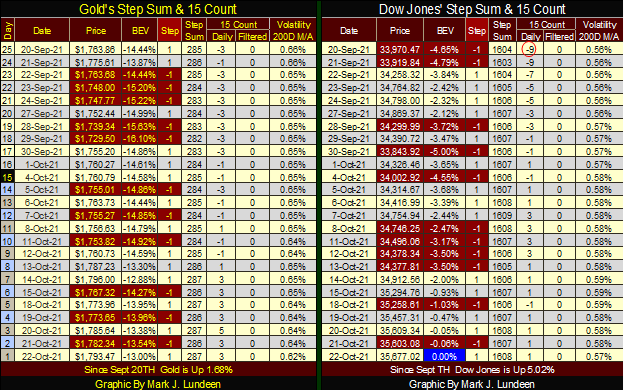

Aber das ist alles für einen düsteren Zeitpunkt irgendwo in der Zukunft. Heute wird Gold immer noch in Dollar bewertet, und der Dollarwert, auf den wir alle schauen, liegt bei 2061,44 $, seinem letzten Allzeithoch vom August 2020. Werfen wir also einen Blick auf den nachstehenden BEV-Chart von Gold. Gold schloss die Woche mit einem BEV von -13,00 %. Das ist zwar emotional nicht so befriedigend, wie ein Wochenschluss mit einem BEV von 0,00%. Aber im Moment ist es so gut, wie wir es erwarten können. Die Unterstützung bei der BEV-Linie von -15 % hält, und dafür sollten wir dankbar sein.

When is gold to make its next move towards a new all-time high? I don’t know. Currently, the “policymakers” are successfully executing their “policy” of inflating valuations in the financial markets, while retarding any advance in the price of gold and silver.

At times like this, it’s best not to attempt to front run a big market move that may not happen anytime soon. I’m talking about getting bearish on the stock market or bullish on gold and silver. I will say this; as far as the stock market goes, if someone got out of it, and stayed out of it, I think that’s a good move. I’ve been out for years.

For gold and silver, this is the time to buy, as the idiot savants at the FOMC are actually subsidizing your purchases by a large factor. By what; 60% to 80% of what a fair market price would demand in October 2021? Today, with gold’s BEV value at -13.00%, retail investors can buy all they can afford. In the future, when gold is going for over $2500, that may not be true. And this may ever be truer for silver.

Als Nächstes sehen Sie den Stufensummen-Chart von Gold. Solange sich der Goldpreis über der Marke von 1700 $ hält, sieht es gut aus. Großartig wäre es, wenn der Goldpreis über der $1800-Linie schließen und sich dort halten würde, um dann in Richtung der $1900-Marke vorzustoßen. Dies wird geschehen; halten Sie nur nicht den Atem an, bis es soweit ist.

Da der Dow Jones die Woche mit einem neuen Allzeithoch abschließt (siehe unten), ist es offensichtlich, warum Alfred grinst. Dow Jones 36.000? Warum klein denken, warum nicht Dow Jones 37.000 oder gar Dow Jones 40.000? Ja, warum nicht?

Nun, der Dow Jones bei 40.000 ist nur ein Anstieg von 12,11 % gegenüber dem heutigen Schlusskurs. Das ist ein geringerer Anstieg als beispielsweise bei Gold, das 13 % zulegen muss, um ein neues Allzeithoch zu erreichen.

Belohnt eine potenzielle Rendite von 12,11 % einen Anleger dafür, dass er sein Geld in einer massiven Marktblase riskiert, die ohne Vorankündigung in ein Chaos stürzen könnte? Es ist sicher nicht genug, um mich von meiner bequemen Bank in der Marktgalerie zu locken.

Heute ist es viel sinnvoller, aus dem Aktienmarkt auszusteigen und mit dem Erlös Gold- und Silberbarren oder Aktien von Edelmetallminengesellschaften zu kaufen. Ich sage das, weil die Aufstiegsmöglichkeiten mit Aktien in dieser nunmehr vier Jahrzehnte währenden Hausse sehr begrenzt sind. Nach einem Anstieg, der im August 1982 begann und den Dow Jones von weniger als 800 auf fast 36.000 steigen ließ, ist es unklug, im Oktober 2021 für den Aktienmarkt optimistisch zu sein oder zu bleiben.

Die Situation für Anleger in die alten Geldmetalle ist völlig anders. Die Hausse bei Gold und Silber begann 2001, sie ist also zwanzig Jahre alt. Aber es waren zwanzig Jahre der Frustration für ihre Investoren, dank der „politischen Entscheidungsträger“.

Für Vermögensverwalter und die breite Öffentlichkeit sind Gold und Silber daher nicht auf dem Radarschirm. Das ist die vielversprechende Situation, von der frühe Investoren in jedem Bullenmarkt profitieren, und die seltsamerweise für die Edelmetalle nach zwanzig Jahren Bullenmarkt immer noch gilt.

In der nachstehenden Stufensummentabelle ist Gold auf dem Vormarsch, ebenso wie seine Stufensumme. Aber die meisten Menschen und Vermögensverwalter haben es nicht bemerkt und es ist ihnen egal. Das ist der Zeitpunkt, um in einen Markt einzusteigen, und dann wartet man, bis sie es tun. Was der Goldmarkt braucht, ist eine Zunahme der täglichen Volatilität. Die 200-Tage-Linie schloss die Woche bei 0,62 %, und das ist ein Problem für die Bullen auf den Edelmetallmärkten.

Der Dow Jones hat seit dem 20. September genauso viele Abwärtstage erlebt wie der Goldpreis, ist jedoch stärker gestiegen. Es ist schön, Freunde in hohen Positionen zu haben, wie beim FOMC.

Ich spreche immer wieder davon, dass der Aktienmarkt ansteigt, bis er zum Stillstand kommt und dann etwas Unheilvolles beginnt, das sich für die meisten Menschen als großes Unglück erweisen wird. Aber wie könnte es dazu kommen?

Vergessen Sie nicht, dass die chinesische Immobilienblase in eine Phase der Deflation eintritt. Das chinesische Immobilienunternehmen Evergrande steht mit einem Bein im Grab und mit dem anderen auf einer Bananenschale. Sollte der riesige chinesische Immobiliensektor in eine deflationäre Endphase eintreten, könnte es weltweit sehr unangenehm werden.

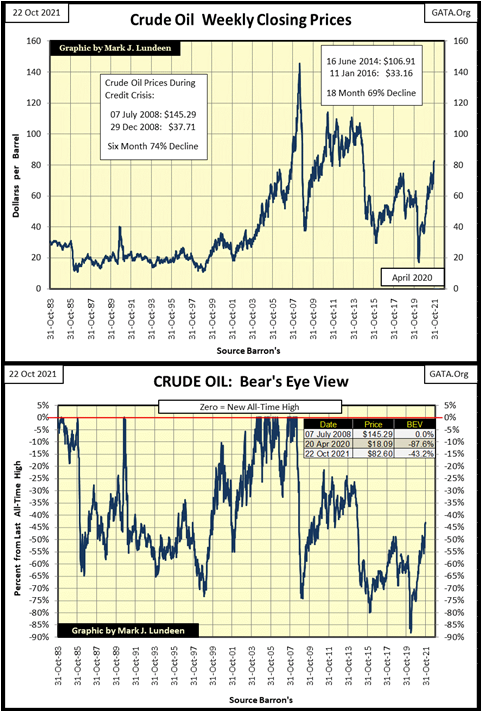

Und wie ich bereits erwähnt habe, fließt die „Liquidität“ des FOMC in die Rohstoffpreise, und zwar in den kritischsten Rohstoff, den Rohölpreis. Nachfolgend sind die wöchentlichen Rohölpreise in Dollar im oberen Diagramm und in BEV-Werten im unteren Diagramm dargestellt, die bis Oktober 1983 zurückreichen.

Im Folgenden wird ein wenig Geschichte erzählt. Der erste Rückgang des Ölpreises, der unten zu sehen ist, fand im Jahr 1985 statt. Der Rückgang des Ölpreises scheint im oberen Diagramm, das Rohöl in Dollar darstellt, nicht sehr stark zu sein. Betrachtet man diese Daten jedoch in BEV-Angaben, so stellt man fest, dass der Ölpreis um satte 65 % gesunken ist.

Dies geschah in der gleichen Periode der Marktgeschichte, in der sich Gold und Silber in den ersten Jahren einer zwei Jahrzehnte andauernden Baisse befanden, in der sie ähnliche prozentuale Preisverluste hinnehmen mussten.

Gibt es eine Verbindung zwischen dem Rohöl- und dem Edelmetallmarkt? Mitte der 1980er Jahre gab es sicherlich eine Verbindung.

Im Jahr 1980 kandidierte Präsident Reagan mit dem Versprechen, das „Reich des Bösen“, die alte Sowjetunion, zu bekämpfen und zu stürzen. Das tat er auch, aber zunächst schnitt Reagan der UdSSR die Einnahmequelle ab, die im Verkauf von Rohöl und Edelmetallen auf dem Weltmarkt bestand.

In Zusammenarbeit mit den Ölscheichtümern am Persischen Golf wurde der Weltmarkt mit billigem Rohöl überschwemmt, und im obigen BEV-Diagramm können wir die Folgen dieser politischen Maßnahme für die Rohöleinnahmen der UdSSR sehen – eine 65%ige Senkung des Ölpreises, den die Sowjets auf dem Weltmarkt erhielten.

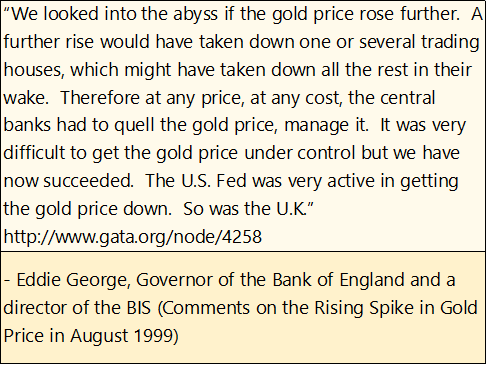

Zu dieser Zeit begannen die westlichen Zentralbanken auch, ihre Goldreserven an Londoner und Wall-Street-Bullion-Banken zu verleasen. Wie mir von Leuten, deren Meinung zu diesem Thema ich respektiere, gesagt wurde, war dies ursprünglich ein Mechanismus, um den Gold- und Silberpreis zu drücken und die Sowjetunion zu schädigen. Nach dem Zusammenbruch der UdSSR fuhr die Wall Street natürlich fort, das Gold der Zentralbanken zu leasen, weil es für sie so profitabel war. Dann kam der Sommer 1999, als ein sprunghafter Anstieg des Gold- und Silberpreises fast zum Zusammenbruch mehrerer großer Banken führte.

–

(Bildrechte Cover Foto: South Bend Voice CC BY 2.0 via Flickr)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.