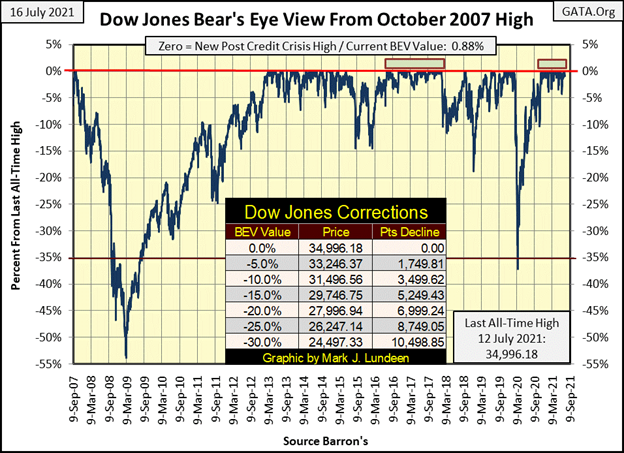

Für den Dow Jones bleibt die Geschichte die gleiche; er stürmt zwar nicht in historisches Terrain, aber er stürzt auch nicht ab. Der Dow Jones schloss die Woche mit einem BEV von -0,88% und ist damit in einer komfortablen Position, um einen neuen BEV-Nullpunkt zu erreichen. Seit letztem November ist der Dow Jones oberhalb seiner BEV -5%-Linie geblieben und hat dabei vierunddreißig neue BEV-Nullen gemacht, und wir sollten weitere erwarten, bevor dieser Vormarsch vorbei ist.

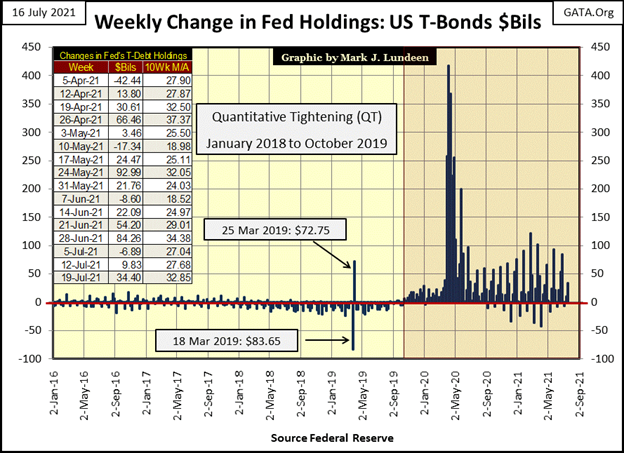

Dass sich der Aktienmarkt so gut entwickelt, ist nur zu erwarten, da das FOMC weiterhin „Liquidität“ in das Finanzsystem injiziert. Diese Woche haben sie weitere 34,4 Milliarden Dollar „injiziert“. Das ist nicht viel, wenn wir uns die wöchentlichen „Injektionen“ von März und April 2020 unten ansehen. Aber während der 1990er Jahre und bis zum Höhepunkt des Subprime-Hypotheken-Debakels (Oktober 2007) hat das FOMC massive Blasen in die Märkte aufgeblasen; die High-Tech- und Einfamilienhaus-Hypothekenblasen mit „Injektionen“ von nur 3 Milliarden Dollar * PRO MONAT *.

Jetzt braucht es diese massiven wöchentlichen „Injektionen“, um nur den Anschein von Normalität auf den Märkten aufrechtzuerhalten. Die Grafik unten, die die wöchentlichen „Liquiditätsspritzen“ des FOMC in den Markt aufzeigt, ist ein rotes Fähnchen dafür, dass auf den Finanzmärkten etwas furchtbar falsch läuft.

Doch selbst mit all den „Injektionen“, die oben zu sehen sind, ist es beim Blick auf den Dow Jones in den Tagesbalken unten offensichtlich, dass der Vormarsch des Dow Jones zu immer höheren Preisen Anfang Mai dieses Jahres zu pausieren begann, als er zum ersten Mal über 34.750 stieg. Seit dem Schluss am vergangenen Freitag schloss der Dow Jones jeden Tag über 34.750, bis heute, wo er bei 34.687 schloss. Ist dies die Pause, die sich vor dem nächsten großen Vorstoß in die Marktgeschichte auffrischte, oder vielleicht etwas anderes?

Am besten ist es, davon auszugehen, dass dieser Vormarsch weitergeht, bis es offensichtlich wird, dass es Probleme gibt, die sich entwickeln. Sollten wir anfangen, Tage mit extremer Marktvolatilität zu sehen; die gefürchteten Dow-Jones-2%-Tage, und die NYSE beginnt, Tage mit extremer Marktbreite zu sehen; A-D 70%-Tage, wären das bärische Vorzeichen für schlechte Dinge, die kommen werden. Steigende Anleiherenditen sind niemals bullisch für den Aktienmarkt, obwohl Bullenmärkte bei Edelmetallen durch steigende Anleiherenditen gedeihen.

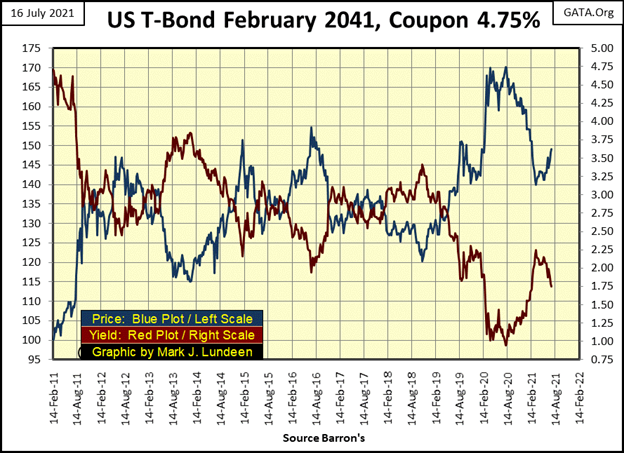

Als nächstes sehen Sie einen Chart für eine 30-jährige T-Anleihe, die im Februar 2011 ausgegeben wurde. Die blaue Grafik ist der Preis der Anleihe / linke Skala, die rote Grafik die Rendite / rechte Skala. Die Rendite dieser Anleihe stieg von 4,75 % im Februar 2011 auf unter 1 % im letzten August, während ihr Preis um 70 % anstieg. Auch der Anleihenmarkt befindet sich in einer Blase.

Von August letzten Jahres bis Februar dieses Jahres erlebte der T-Bond-Markt eine kleine Korrektur, mit steigenden Renditen und deflationären Preisen. Aber seit Anfang März haben die Bullen einen Teil ihres verlorenen Territoriums zurückerobert. Werden sie weiter kaufen, bis die Renditen dieser Anleihen wieder unter 1% liegen? Da die Bullen, die die Preise sowohl auf dem Aktien- als auch auf dem Anleihenmarkt in die Höhe treiben, Mitglieder des FOMC sind und die Geldinflation nutzen, um ihre Käufe zu finanzieren, wer weiß, was sie mit dieser und anderen Anleihen vorhaben?

Aber wohin gehen die Menschen, wie z.B. die Geldverwalter von Pensionsfonds und Versicherungsgesellschaften, um eine angemessene Rendite für ihr Geld zu erhalten? Der gesamte Anleihenmarkt ist nur ein weiteres Werkzeug geworden, um die „Politik“ des FOMC auszuführen.

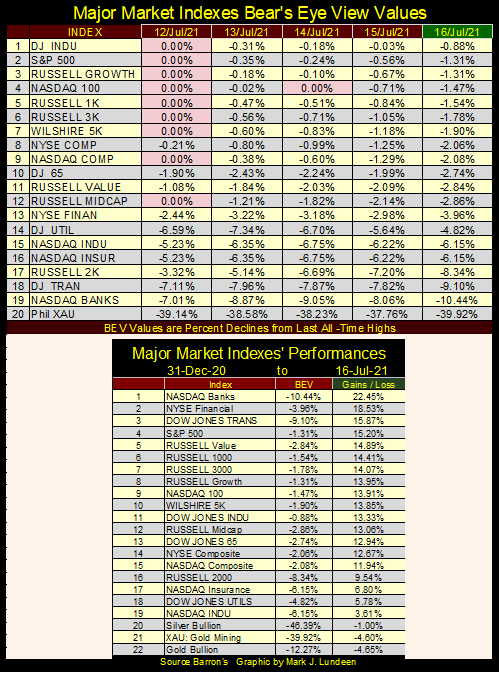

Der breite Aktienmarkt, wie in der untenstehenden BEV-Tabelle der wichtigsten Marktindizes zu sehen ist, machte diese Woche eine Pause. Der Montag begann die Woche mit neun BEV-Nullen (neue Allzeithochs). Dem folgte aber nur eine weitere BEV-Null für den NASDAQ 100 am Mittwoch. Am Freitag befanden sich vierzehn dieser Indizes in Trefferposition und waren weniger als 5% von einem neuen Allzeithoch entfernt, so dass ich für die kommenden Wochen und Monate weiterhin bullisch für den Aktienmarkt bin.

Eine Sache, die an den Schlusskursen von Donnerstag und Freitag in der untenstehenden Tabelle seltsam ist; der Dow Jones stand an der Spitze der Liste, was er fast nie tut. Warum liegen die Glamourwerte im NASDAQ 100 (#4) & Composite (#9) Index hinter den altmodischen Industriewerten im Dow Jones zurück?

Die 2021 Fortschritte für diese Indizes, sowie für Gold- und Silberbarren sind in der Performance-Tabelle oben. Bis jetzt war 2021 für die meisten ein profitables Jahr. Für die Edelmetalle und den XAU am Ende der Liste gilt, dass sie von ihren Höchstständen 2021 nicht allzu weit entfernt sind.

Die BEV-Werte, die oben zu sehen sind, zeigen, wohin das ganze Geld geflossen ist, und das war bisher im Jahr 2021 nicht in meine Lieblingsgruppen; die alten monetären Metalle und ihre Minen am Ende der Liste. Da Edelmetallanlagen antizyklische Investments zum breiten Aktienmarkt sind, ist es jetzt nur noch eine Frage der Geduld. Wir warten darauf, dass die ganze Inflation, die jetzt in die obigen Indizes Nr. 1 bis 19 fließt, die Richtung umkehrt und beim nächsten Marktrückgang zu den alten monetären Metallen fließt. Denken Sie anders? Lesen Sie weiter und Sie werden Ihre Meinung vielleicht ändern.

Diagramme, die die vom Federal Reserve System veröffentlichten Daten darstellen, sind zwar manchmal dramatisch, haben aber keinen Bezug zur täglichen Realität. Daher dachte ich, ich mache diese Woche etwas anderes und stelle eine Verbindung zu einer alltäglichen Realität her, die zu viele jüngere Menschen mit den Kreditmärkten haben, nämlich ihre Notwendigkeit, ihre Kreditwürdigkeit zu „steigern“, um ihren Konsum fortzusetzen.

Früher waren Kreditscores solide Leitplanken, die nicht nur die Banken davor bewahrten, ihre Kunden mit zu vielen Schulden zu überfordern, sondern die Schuldner auch davor warnten, dass sie Gefahr liefen, über ihre Verhältnisse zu leben. Jetzt nicht mehr.

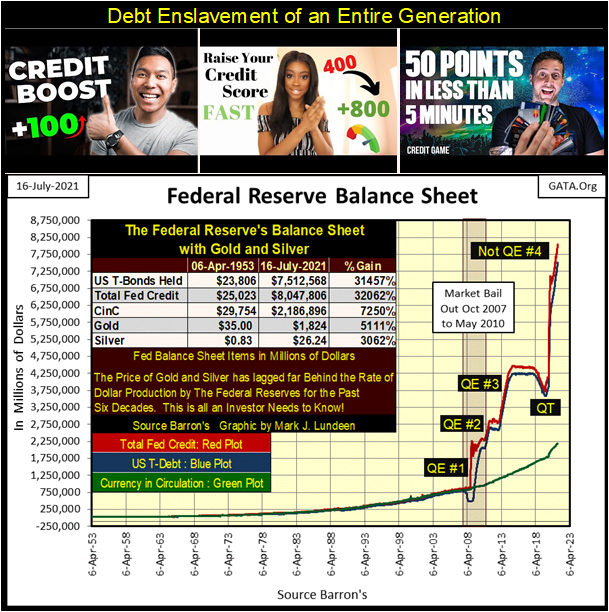

Wenn Sie die Ausweitung der Bilanz der Federal Reserve unten sehen, ist das nur möglich, wenn jemand bereit ist, eine höhere Schuldenlast auf seine Bilanz zu nehmen, wie z.B. die jüngsten Absolventen der High School oder des Colleges. Unsere „politischen Entscheidungsträger“des 21. Jahrhunderts sind mit der Gewissheit konfrontiert, dass ihr Versagen, genügend Inflation in die Wirtschaft zu „injizieren“, zum Untergang des schuldenbasierten Finanzsystems führen wird, das sie geschaffen haben. Das FOMC kümmert sich wenig darum, wessen Bilanz sie zerstören, oder um die letztendlichen Konsequenzen für diejenigen, die ihre „reichliche Liquidität zu attraktiven Zinsen“ ausnutzen. Für sie heißt es: aufblasen oder sterben.

Es sind nicht nur die jungen Leute, die mit ihren Schulkrediten und Kreditkarten ihre Bilanzen ruinieren, sondern auch die Kommunalverwaltungen.

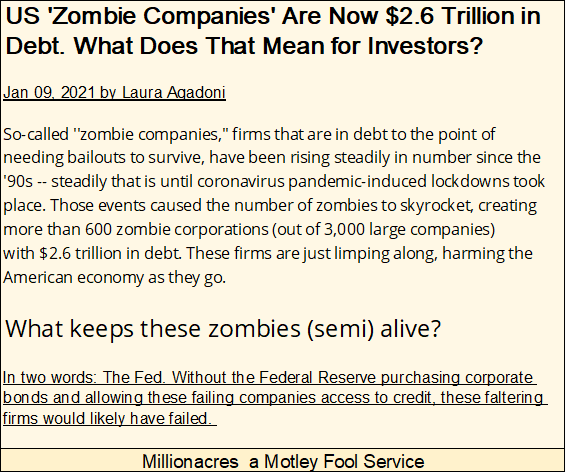

Und Unternehmen, die sich in einer Klassifizierung wiederfinden, die in unserer heutigen Zeit einzigartig ist: die eines Zombie-Unternehmens, dessen Schuldenlast so hoch ist, dass der normale Betrieb nicht in der Lage ist, die aufgenommenen Schulden zu bedienen. Diese Zombie-Unternehmen müssen ihre aktuellen Schulden mit zusätzlichen Schulden bedienen, um ihren Betrieb von einem Quartal zum nächsten fortzuführen.

Haben diese Zombie-Unternehmen nicht einen Vorstand, der die Interessen der Aktionäre des Unternehmens schützt? Ja, haben sie, aber ihre Loyalität liegt woanders. Wie so vieles in der amerikanischen Bürokratie sind auch die Vorstände dieser Zombiefirmen nicht nur nutzlos, sondern schädlich für die amerikanische Öffentlichkeit geworden.

Wie sind wir zu diesem Punkt gekommen? Seit der Gründung der Federal Reserve im Jahr 1913 hat eine Kabale von selbsternannten „Entscheidungsträgern“ den US-Dollar und das von ihnen beherrschte Finanzsystem von jeglicher Verbindung zur wirtschaftlichen Realität entfernt; das, was man den Goldstandard nannte.

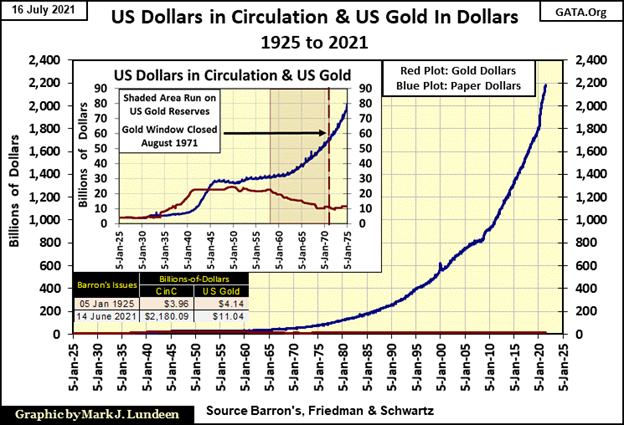

Schauen Sie sich in der untenstehenden Grafik die Beziehung zwischen Dollar-Gold (roter Plot) und CinC (blauer Plot / Papierdollar-Umlauf) während der 1920er Jahre an. Dollars Gold und Dollars Papier waren ungefähr gleich. Das war während des Goldstandards, einer Zeit, in der man einen 20-Dollar-Schein aus Papier nehmen und ihn in einer Bank gegen eine 20-Dollar-Goldmünze eintauschen konnte. Damals war das Gesetz, denn rechtlich gesehen war das Gold das Geld, Papiergeld war nur eine Schuld gegenüber dem US-Finanzministerium, zahlbar in gesetzlichem Geld – Gold.

Bis 1934 führte die Papiergeldinflation zur Kriminalisierung des Goldbesitzes für Amerikaner. Es war eine Frage der „Politik“. Die Menschen mussten alle Goldmünzen und Goldbarren an das Bankensystem abgeben oder sie riskierten Geldstrafen und Gefängnisaufenthalte. Die Papiergeldinflation, wie sie im Anstieg des blauen Plots zu sehen ist, führte 1957 zu einem Run auf US-Gold, der erst endete, als Präsident Nixon im August 1971 „das Goldfenster schloss“. Mit dieser Aktion konnten selbst ausländische Zentralbanker ihre Papierdollar nicht mehr in US-Gold tauschen.

Befreit von jeglichem Bezug zur Realität, der alten Bretton-Woods-Goldbindung von 35 Dollar, konnten unsere „geldpolitischen Entscheidungsträger“ Liquidität in das Finanzsystem „einspritzen“, und zwar bis zu den unten dargestellten Extremen.

Und der blaue Plot unten ist nur das Papiergeld im Umlauf (CinC). Gehen Sie zurück nach oben und schauen Sie sich CinC und die Bilanz der Fed oben an. Von 1953 bis 2007 waren die drei Diagramme ungefähr gleich. Nach der Subprime-Hypothekenkrise 2007-09 dehnten sich die Bestände der Federal Reserve an US-Schatzanleihen weit über CinC hinaus aus. Beginnend mit Dr. Bernankes QE#1 konnten die Papiergelddruckmaschinen nicht mehr mit den digitalen Dollars mithalten, die vom FOMC flossen.

Wie sich die monetäre Inflation auf die Wirtschaft ausgewirkt hat, hat sich seit den frühen 1950er Jahren stark verändert.

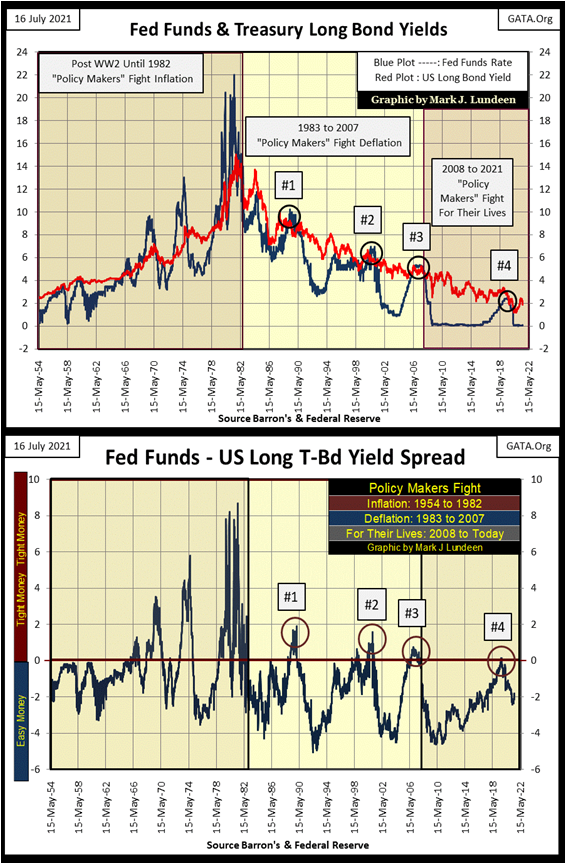

Ich habe drei Epochen der „Geldpolitik“ in der Grafik unten hervorgehoben;

- „Politische Entscheidungsträger“ bekämpfen Inflation,

- „politische Entscheidungsträger“ kämpfen gegen Deflation,

- „politische Entscheidungsträger“ kämpfen um ihr Leben.

„Politische Entscheidungsträger“ kämpfen gegen die Inflation: 1954 bis 1981

Hier sind zwei zeitgenössische Zitate zur VPI-Inflation aus den 1950er Jahren.

Von 1954 bis 1981 unten, floss die monetäre Inflation in die Verbraucherpreise. Die „politischen Entscheidungsträger“ bekämpften die Verbraucherpreisinflation, indem sie Rezessionen in der Wirtschaft auslösten, indem sie ihre Fed Funds Rate (blauer Plot unten) über die Rendite langfristiger Staatsanleihen (roter Plot) senkten.

Als die jährliche CPI-Inflationsrate während dieser drei Jahrzehnte von einstelligen auf zweistellige Prozentsätze anstieg, erhöhten sich die Renditen von T-Bonds von knapp über 2% auf über 15%, da der Anleihenmarkt eine Rendite verlangte, die die Gläubiger für die ständig steigende CPI-Inflation entschädigte. Dies zwang das FOMC, die Fed Funds Rate von unter 4 % in den 1950er Jahren, um eine Rezession einzuleiten, auf 22 % in den frühen 1980er Jahren zu erhöhen.

Die Umkehrung der Renditekurve in den späten 1970er bis frühen 1980er Jahren war radikal, aber erfolgreich bei der Umleitung der „Liquidität“, die in die Verbraucherpreise floss, in einen neuen Kanal zur Aufblähung der Bewertungen auf den Finanzmärkten. Von August 1982 bis März 2020 wurden Bedenken über eine steigende VPI-Inflation nur selten von Ökonomen und „Marktexperten“ geäußert. Nicht, wenn die monetäre Inflation vom FOMC in die Bewertung von Finanzanlagen floss; aka Bullenmärkte irgendwo auf den Aktien- oder Immobilienmärkten.

„Politische Entscheidungsträger“ kämpfen gegen die Deflation: 1983 bis 2007

Es ist kein Geheimnis; die „Geldpolitik“ des FOMC ist das, was die Bullen an der Wall Street wild und frei laufen lässt.

Doch seit 1982, wann immer das FOMC versucht hat, den irrationalen Überschwang der Wall Street einzuschränken, sind schlimme Dinge passiert.

Nach 1982 hat die „Geldpolitik“ in diesen zweieinhalb Jahrzehnten eine Reihe von Booms und Busts an den Finanzmärkten ausgelöst. In der Grafik unten können Booms durch die Zeiten identifiziert werden, in denen die blaue Fed Funds Rate unter die rote Rendite langer Staatsanleihen gedrückt wurde. Jede Hausse war das Ergebnis davon, dass das FOMC die blaue Fed Funds Rate über die rote T-Bond-Rendite zog, wenn auch nur geringfügig.

Im Vergleich zu den Renditekurveninversionen vor 1982 waren die Inversionen nach 1982 (Nr. 1-4) minimal, führten aber zu großen Bärenmärkten irgendwo in den Finanzmärkten und der Wirtschaft. Als sie die Subprime-Hypothekenblase (#3 unten) platzen ließen, brach das globale Bankensystem fast zusammen.

Die Reaktion des FOMC auf diese Marktzusammenbrüche war immer die gleiche: die Fed Funds Rate weit unter die Rendite von T-Bonds zu senken und eine weitere Blase irgendwo auf den Finanzmärkten aufzublasen.

Hier ist die Liste der Booms und Busts, die das FOMC seit 1982 verursacht hat;

- #1: LBO / Junk Bond,

- #2: NASDAQ High Tech,

- #3: Sub-Prime-Hypotheken,

- #4: Inflationierung aller oben genannten, alle zur gleichen Zeit.

„Policy Makers“ kämpfen um ihr Leben: 2008 bis heute

Dies ist leicht zu beweisen. Nach ihrem Subprime-Hypotheken-Fiasko (Boom-Bust #3 oben) senkte das FOMC die Fed Funds Rate jahrelang auf NULL. Dann, nachdem sie die Renditekurve für * NUR VIER WOCHEN * im August / September 2019 um fünfzehn Basispunkte oder weniger (0,15%) invertiert hatten, löste die FOMC eine Kette von Ereignissen aus, die ihr kurzlebiges Quantitative Tightening-Programm (QT) im Oktober beendeten. Im Februar 2020 begann der Dow Jones einen Rückgang von 38% an dreiundzwanzig Handelstagen, der das FOMC dazu veranlasste, im April $1,3 Billionen Dollar in das Finanzsystem zu „injizieren“, aus Angst vor dem, was passieren würde, wenn sie es nicht getan hätten. Siehe das „Nicht QE#4″ in der Bilanz der Federal Reserve oben, das bis zum heutigen Tag anhält.

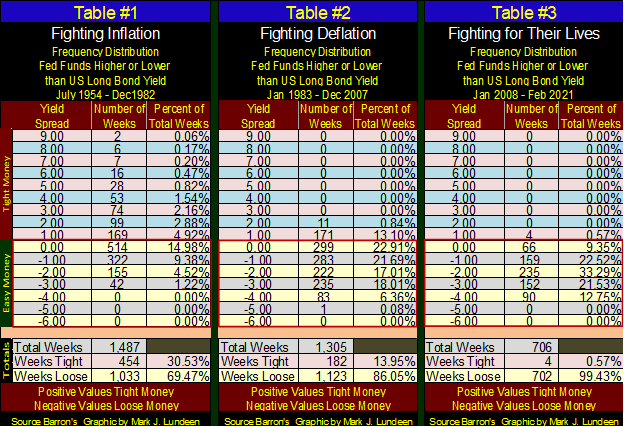

Mit Blick auf die Kreditspanne der Fed Funds und der T-Bond-Rendite, die im obigen Diagramm dargestellt ist, habe ich unten drei Häufigkeitsverteilungstabellen für jede der Epochen der Geldpolitik“ erstellt, die ich oben identifiziert habe. Wonks möchten diese Daten vielleicht im Detail studieren. Für die meisten Menschen, die damit vertraut sind, wie das FOMC knappes oder leichtes Geld im Finanzsystem schafft, indem es die Fed Funds Rate über oder unter die Renditen langer Anleihen anhebt, reicht es, wenn sie sehen, dass das FOMC seit Januar 2008 nur vier Wochen lang für knappes Geld gesorgt hat. Seit dem Ende des Subprime-Hypotheken-Debakels ist das FOMC zu einer immerwährenden Blasenblasmaschine geworden.

Was ist also falsch daran, wenn sich die Marktbewertungen weiterhin weit über den jetzigen Stand aufblähen, wenn die Anleger dabei gutes Geld verdienen? Weil diese Gewinne so fiktiv sind, wie ich mir vorstelle, dass die Rücklagen von Wells Fargo im Juli 2021 sein müssen, wie in dem großartigen Artikel unten von King World News zu sehen ist.

Ich werde dieses Thema mit ein paar weisen Worten des Mogambo-Gurus verlassen.

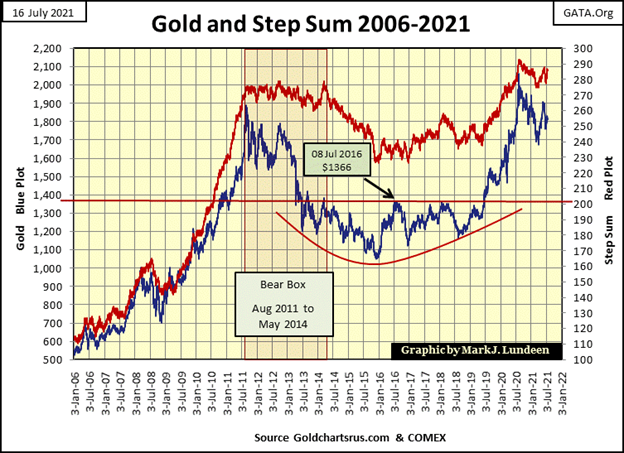

So viel zu all dem! Es ist an der Zeit, zu etwas Angenehmerem überzugehen, wie z.B. dem untenstehenden BEV-Chart von Gold. Gold hat letzte Woche nicht viel getan, aber es hat die Woche näher an der BEV -10% Linie als an der BEV -15% Linie geschlossen. Alles in allem gibt es gute Gründe, weiterhin davon auszugehen, dass die Tiefststände der Korrektur nach August 2020 erreicht sind und dass die nächste BEV-Linie, die überschritten werden muss, die BEV -10%-Linie von Gold ist.

Im unten stehenden Stufensummen-Chart von Gold passiert nicht viel Neues, aber er sieht weiterhin bullisch aus. Die Aussichten, dass Gold einen echten Aufwärtstrend erlebt, wie er von 2006 bis 2011 unten zu sehen ist, sind hervorragend, wenn diese Diagramme unten endlich über ihre Höchststände vom August letzten Jahres ausbrechen.

Die Korrektur, mit der Gold seit August 2011 zu kämpfen hat, dauert nun schon seit einem Jahrzehnt an. Ein Jahrzehnt ist eine sehr lange Zeit, in der ein Chartmuster andauern kann. In Anbetracht all der monetären Inflation, die seit Februar 2020 zu beobachten ist, und des bereits in diesem Artikel erwähnten Not QE#4 in der Bilanz der Federal Reserve, ist das Potenzial für große Fortschritte bei den alten monetären Metallen und ihren Minen enorm.

In Anbetracht all der anstehenden Probleme, die das Finanzsystem jetzt ignoriert, kann ich keinen guten Grund sehen, warum irgendjemand seine hart verdienten Gewinne aufs Spiel setzen sollte, indem er im breit angelegten Aktienmarkt bleibt und nicht einen signifikanten Teil seines Geldes in Edelmetallanlagen transferiert.

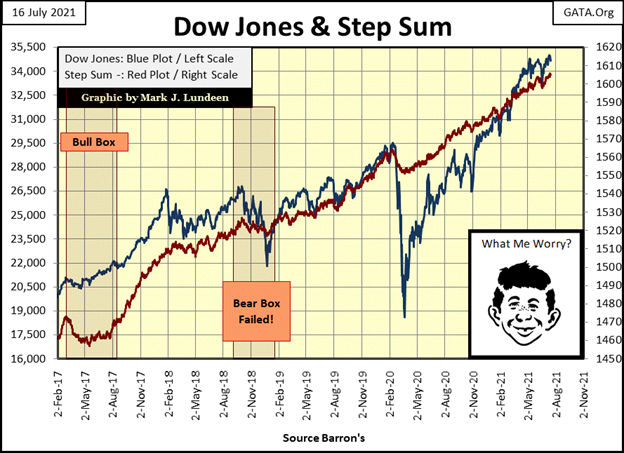

Der Dow Jones und die darunter liegende Stufensumme bleiben bullisch, aber der Dow Jones hat seit seinem Tiefpunkt am23. März 2020 um 88% oder 16.404 Punkte zugelegt.

Da die Märkte so sind, wie sie sind, sollte man mit einer Korrektur von 10 % bis 20 % von den aktuellen Niveaus rechnen. Aber bis jetzt ist das nicht passiert. Ich glaube, der Hauptgrund, warum das nicht passieren wird, ist, dass das FOMC befürchtet, dass sie, sollte der Dow Jones um 10% korrigieren, nicht sicher sind, dass sie ihn wieder nach oben drehen können, egal wie viel „Liquidität“ sie in das System „injizieren“.

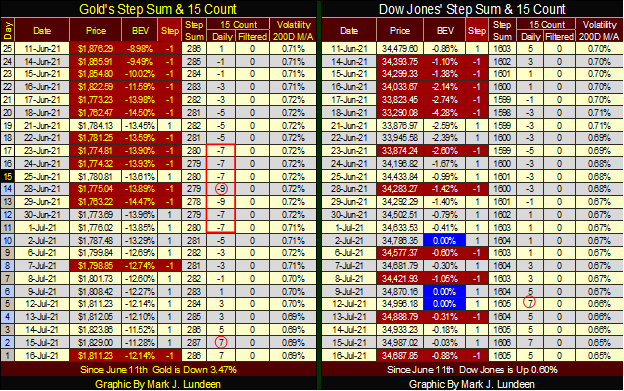

Sehen Sie sich den 15er-Zählerstand von Gold unten an. Es ging von einem sehr überverkauften -9 am28. Juni zu einem überkauften +7 diese Woche. Wäre der Schlusskurs am Freitag ein Aufwärtstag gewesen, hätte der Goldpreis die Woche bei einem sehr überkauften Wert von +9 abgeschlossen, von einem Extrem zum anderen in nur vierzehn Handelssitzungen. Das ist etwas, was wir nicht sehr oft sehen. Was das genau für den Goldmarkt bedeutet, weiß ich nicht, aber ich bleibe positiv und glaube, dass Gold noch vor Ende August ein neues Allzeithoch erreichen könnte.

Andererseits ist ein Wert von +7 bei einer 15er-Zählung ein überkaufter Markt, ein Markt, der für einen Rückzug fällig ist. Eine Sache, die ich als Marktbeobachter entdeckt habe – es ist nie einfach.

Ein weiteres Problem, das ich in der Stufensummentabelle von Gold sehe, ist, dass der 200-Tage-Moving-Average der täglichen Volatilität niedrig bleibt. Wenn Gold und Silber ihren großen Vorstoß in die Marktgeschichte beginnen, erwarten Sie, dass die derzeitige tägliche Volatilität von Gold von 0,69% auf etwas weit über 1,00% ansteigen wird. Dass Gold so gut abschneidet, wie es ist, mit so wenig täglicher Volatilität, ist meiner Meinung nach etwas Positives.

Die Stufensummentabelle des Dow Jones sieht auch gut aus. Wie Gold ist auch seine 15er-Zählung in dieser Woche auf +7 gestiegen, was ihn zu einem überkauften Markt macht. Ist der Aktienmarkt fällig für einen Pullback? Ich bin nicht der Typ, der das fragt. Das hängt alles davon ab, was die idiotischen Sparer im FOMC sehen wollen. Und im Moment würde ich sagen, dass sie für den Dow Jones nicht in diese Richtung denken.

Eskay Mining hatte sein Webinar am Donnerstag dieser Woche. Das Unternehmen ließ Dr. Quinton Hennigh, den technischen Berater von Eskay, über die aktuellen Fortschritte im Explorationsprojekt des Unternehmens auf dem zu 100 % unternehmenseigenen Grundstück Cory in British Columbia sprechen.

Ich bin kein Experte in Geologie. Aber Dr. Hennigh ist es, und es war offensichtlich, dass er mit den Fortschritten bei der Exploration des Grundstücks Cory von Eskay Mining sehr zufrieden war. Hochgradige Gold- und Silbererze sind in Hülle und Fülle vorhanden, und Dr. Hennigh geht offensichtlich davon aus, dass in diesem Sommer noch viel mehr gefunden werden wird.

Zum jetzigen Zeitpunkt kann niemand im Expertenteam des Unternehmens mit Bestimmtheit sagen, welche Tonnage an hochgradigem Edelmetallerz sich auf dem Cory-Grundstück befindet, aber das Potenzial ist enorm

Ich war etwas schockiert, dass der Kurs von Eskay Mining im Anschluss an dieses Webinar im Freitagshandel im Wesentlichen unverändert blieb. Da das Unternehmen in den kommenden Monaten mit der Veröffentlichung seiner Untersuchungsergebnisse beginnt, bezweifle ich, dass die Investoren die Aktien noch lange zu den aktuellen Preisen kaufen können. Wenn Sie auf der Suche nach einem Bergbauunternehmen mit hervorragenden Aussichten sind, klicken Sie auf den obigen Link und sehen Sie sich Eskay Mining genau an. Ich vermute, dass Sie in einem Jahr froh darüber sein werden.

Lesen Sie auch auf Born2Invest: Extended Reality Investment Alert: XRApplied (XRA) bedingt zur Notierung an der CSE zugelassen

– —

(Bildrechte Cover Bild: Yiorgos Ntrahas via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.