„Die größte ‚Inflationsangst‘ seit 40 Jahren steht bevor – was Börsenanleger wissen müssen.“ So schrie eine Schlagzeile von MarketWatch vom 10. April 2021(https://www.marketwatch.com/story/the-biggest-inflation-scare-in-40-years-is-coming-what-stock-market-investors-need-to-know-11617846712). Nein, wir versuchen nicht, einen MarketWatch-Meinungsartikel in den Mittelpunkt zu stellen, aber wir haben in letzter Zeit mehr als nur ein paar dieser Arten von Schlagzeilen gesehen. Ist es also ein Hype, der uns zu Tode erschrecken soll? Oder nur eine Übertreibung, die nicht wörtlich zu nehmen ist?

Wir können nur vermuten, dass sich die größte Inflationsangst seit 40 Jahren auf die 1970er Jahre bezieht. Nur dass das eher 50 Jahre her ist. Die 1980er Jahre waren deflationär, abgesehen von einer Spitze gegen Ende des Jahrzehnts, die bei weitem nicht an die Werte der 1970er Jahre heranreichte. Die Inflation der 1970er Jahre wurde durch eine Reihe von Ereignissen ausgelöst: die lockere Geldpolitik der Federal Reserve, um Wirtschaftswachstum zu generieren und die wachsende Arbeitslosigkeit zu bekämpfen, als die Rezessionen der 1970er Jahre einsetzten; die Aufhebung des Goldfensters im Jahr 1971, die einen langen Wertverlust des US-Dollars auslöste; die Ölkrise der 1970er Jahre, die den Wert des Dollars in die Höhe trieb. Dollar; die Ölkrise der 1970er Jahre, ausgelöst durch das arabische Ölembargo 1973-1974 und die iranische Geiselkrise und Revolution 1979-1981; die riesigen Ausgaben zur Finanzierung des Vietnamkriegs 1955-1975; plus riesige öffentliche Ausgaben zur Schaffung der „Great Society“, die vom damaligen Präsidenten Lyndon Johnson 1964-1965 ins Leben gerufen wurde, um Armut und Rassenungerechtigkeit zu bekämpfen, Kriminalität zu reduzieren und die Umwelt zu verbessern. Hört sich das alles vertraut an?

Die große Inflation der 1970er Jahre endete, als der Fed-Vorsitzende Paul Volker den Leitzins bis 1981 auf fast 20 % anhob. Dies trug dazu bei, die steile Rezession von 1980-1982 auszulösen, aber es half auch, die Aktienmarktrallye auszulösen, die im August 1982 begann und die 16 Jahre andauernde Baisse an den Aktienmärkten von 1966-1982 beendete. Gold und Rohstoffe, die von dem enormen Inflationsanstieg in den 1970er Jahren profitiert hatten, stürzten in den 1980er Jahren ab und verbrannten, wobei der Goldpreis von 875 $ auf 250 $ und der Ölpreis von 40 $ auf 10 $ einbrach.

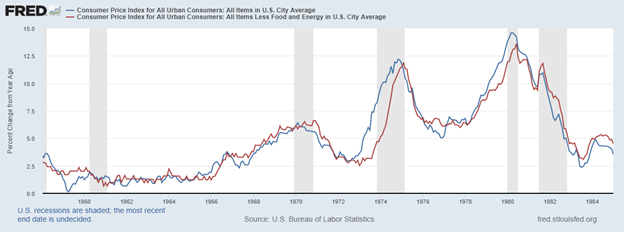

Verbraucherpreisindex für städtische Verbraucher

Gesamt- und Kernrate im Jahresvergleich 1958-1985

Die Inflationserwartungen steigen. Und das könnte als normal angesehen werden, da wir (hoffentlich) aus der COVID-Rezession herauskommen. Aber selbst die optimistischsten Prognosen deuten darauf hin, dass es noch Jahre dauern könnte, bis wir zur Wirtschaft vor dem COVID zurückkehren. Die Inflation stieg nach der Rezession 2007-2009 ebenfalls sprunghaft an, ging aber auch schnell wieder zurück. Die Große Rezession von 2007-2009 löste eine massive quantitative Lockerung in den USA, der EU und Japan aus. Die EU und Japan gingen bald zu negativen Zinssätzen über und haben in diesem Prozess ihre Anleihenmärkte effektiv ausgelöscht. Deutsche 10-jährige Bundesanleihen liegen derzeit bei negativen 0,30 %, während japanische 10-jährige Anleihen (JGBs) bei 0,10 % liegen und Phasen mit negativen Renditen durchlaufen haben. Kein Wunder, dass Gelder zu den höheren Renditen in den USA fließen und den US-Dollar unter Aufwärtsdruck setzen.

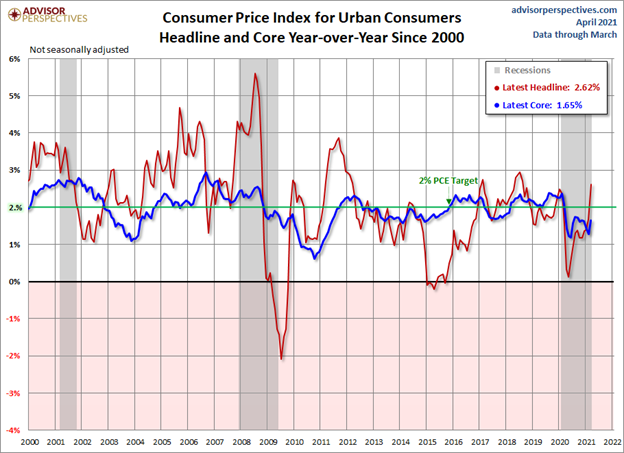

Trotz jahrelanger quantitativer Lockerung und massivem Schuldenwachstum ist die Inflation in den USA/Kanada (derzeit 2,6 % in den USA, 1,1 % in Kanada), in der EU (derzeit 1,3 %), in Japan (derzeit negative 0,4 %), in Großbritannien (derzeit 0,4 %) und in Australien (derzeit 0,9 %) weitgehend untätig geblieben. Bei diesen Raten handelt es sich um den VPI, während sich die meisten Zentralbanken in erster Linie auf die Kerninflationsrate ohne die volatilen Komponenten Lebensmittel und Energie konzentrieren. Wir sehen einen Anstieg der Rohstoffpreise, der nicht auf die Nachfrage, sondern auf Knappheit zurückzuführen ist. Viele, auch wir, glauben, dass wir uns in der Anfangsphase eines neuen Rohstoffzyklus befinden.

Viele Unternehmen werden sich so lange wie möglich gegen Preiserhöhungen sträuben, vor allem weil die Nachfrage schwach ist und trotz der Prognosen eine starke Nachfrage angesichts des Schadens, den die COVID-Rezession den Erwartungen zugefügt hat, nur langsam zurückkehren könnte. China ist eine Ausnahme bei der Nachfrage. Schon jetzt treiben Engpässe bei Holz und Kupfer die Preise in die Höhe, insbesondere für den Wohnungsmarkt. Die Löhne stagnieren, da das einzige wirkliche Lohnwachstum an der Spitze zu verzeichnen ist und hauptsächlich den 1 % zufließt.

Die Frage ist natürlich: Wird die Vorsicht weiterhin dominieren oder werden die Verbraucher wirklich auf einen Kaufrausch gehen, was zu einer weiteren Verbesserung der Arbeitslosenquote und des Wirtschaftswachstums und damit zu einem Anstieg der Inflation führen wird? Schon jetzt ist die Arbeitslosenquote schneller gesunken als von vielen vorhergesagt (Höchststand 14,8%, aktuell 6,0%), aber auch die Erwerbsquote (63,4% Januar 2020 auf 61,5% März 2020). Der Rückgang der Erwerbsquote bedeutet in den USA, dass mehr als 4 Millionen Menschen aus dem Erwerbsleben ausgeschieden sind. Viele sind nicht ausgestiegen, weil sie nicht arbeiten wollen, sondern weil sie keine Arbeit finden und nicht glauben, dass es Arbeit gibt. Die aktuelle Rezession und die daraus resultierende hohe Arbeitslosigkeit haben auch eine weitere Runde der technologischen Aufrüstung ausgelöst, die in vielen Fällen dazu führt, dass weniger Arbeitskräfte benötigt werden.

Die Verbraucherausgaben verzeichneten im März einen großen Sprung, da die Einzelhandelsumsätze im Jahresvergleich um 9,8% stiegen. Dies lag deutlich über den erwarteten 5,9%. Im Jahresvergleich stiegen die Einzelhandelsumsätze um 27,7%, was auf den Einbruch der Einzelhandelsumsätze im März 2020 zurückzuführen ist. Dies lag ebenfalls deutlich über den Erwartungen von 7,9 %. Dies könnte eine einmalige Spitze sein und wird sich in zukünftigen Veröffentlichungen glätten. Auch in der Rezession 2007-2009 gab es einige große Ausschläge, die sich später auf niedrigere Niveaus einpendelten.

Der Fokus der Fed liegt auf der Kerninflationsrate ohne Lebensmittel und Energie (aktuelles Ziel 2 %). Die Kerninflation stieg im März auf 1,6 % von 1,28 % im Februar. Aber erinnern Sie sich daran, dass im Februar 2020 die Kerninflationsrate auf 2,36 % gestiegen war. Die Fed hat zu Protokoll gegeben, dass sie bereit ist, einen Anstieg der Kerninflationsrate auf 2,5 % zuzulassen, bevor sie Maßnahmen in Betracht zieht. Das könnte schnell erreicht werden, da viele die jüngsten Verbesserungen bei der Arbeitslosigkeit oder sogar beim BIP unterschätzt haben. Wenn sich der Arbeitsmarkt weiter verbessert, könnte dies die Inflation eher früher als später anheizen. Die Biden-Administration ist bereit, ein weiteres Paket von 1,9 Billionen Dollar für die Infrastruktur auf den Weg zu bringen, um die Beschäftigungssituation zu verbessern. Aber dieses Paket ist angesichts der Opposition im Senat keine sichere Sache. Es geht um die Frage: Arbeitsplätze statt mehr Schulden. Die Biden-Administration hat gesagt, dass das Paket mit Erhöhungen der Unternehmens- und Vermögenssteuern bezahlt werden soll, wodurch höchstwahrscheinlich einige der enormen Steuersenkungen unter der Trump-Administration gestrichen werden.

Wir machen uns mehr Sorgen über die enorme Verschuldung von Unternehmen und privaten Haushalten sowohl in Kanada als auch in den USA als über die Staatsverschuldung. Staatsschulden können monetarisiert werden, indem die Fed und die BofC die Anleihen der Regierung aufkaufen. Der Zusammenbruch von Archegos Capital könnte, wie wir festgestellt haben, eine Warnung für Situationen sein, in denen die Auswirkungen erst nach Monaten wirklich sichtbar werden, wenn andere Probleme in Hedge-Fonds und anderen großen Fondspools auftreten. Ein Schuldenkollaps ist letztlich deflationär, nicht inflationär. Gedanken über eine Anhebung der Zinssätze sind genau das, Gedanken. Ein Blick auf die 30-Tage-Futures der Fed Funds zeigt, dass selbst im Jahr 2022 keine zukünftigen Zinserhöhungen eingepreist sind.

Die Fed ist sich sehr wohl bewusst, wie anfällig die Wirtschaft ist, und eine Zinserhöhung könnte die Wirtschaft schnell wieder in eine Rezession stürzen, Pandemie hin oder her. Es besteht eine große wirtschaftliche Unsicherheit für die Zukunft. Das bedeutet nicht, dass man sich keine Sorgen um die Inflation machen sollte, aber es gibt Möglichkeiten, sich zu schützen. In den 1970er Jahren erwies sich Gold als der ultimative Inflationsschutz.

Wir haben schon oft darauf hingewiesen, wie Gold eine Absicherung gegen Inflation sein kann. Ebenso ist Gold eine Absicherung gegen die Abwertung von Währungen. Nachfolgend finden Sie zwei Charts, von denen wir einen bereits in der Vergangenheit gezeigt haben.

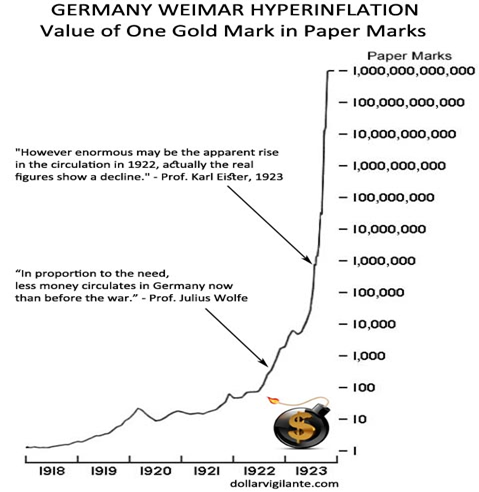

Die deutsche Hyperinflation der Weimarer Republik ist zweifelsohne eines der berühmtesten Beispiele für eine Amok laufende Hyperinflation. Hyperinflation ist ein Teil der Geschichte, der zum Untergang zahlreicher Fiat-Währungen geführt hat. Einige der jüngeren Beispiele von Hyperinflation waren in Simbabwe, Argentinien und Venezuela. Aber die Hyperinflation der Weimarer Republik ist vielleicht der Großvater. Im Jahr 1922 kostete ein Laib Brot 163 Mark. Im November 1923 kostete der gleiche Laib Brot 200 Milliarden Mark. Das sind Milliarden, nicht Millionen, nicht Tausende, sondern Billionen. Ein normales Leben ist unmöglich. Was morgens eine Mark kostete, kann nachmittags Tausende von Mark gekostet haben. Geld war wertlos. Aber wenn man Goldmark besaß, war die Kaufkraft geschützt. Nur endete der Goldstandard in Deutschland im August 1914 mit Beginn des Krieges. Gold- und Silbermünzen kamen nicht mehr in Umlauf.

Und warum? Nun, um den Krieg zu finanzieren, musste die deutsche Regierung Geld drucken. Sehr viel davon. Das wurde ihr nach dem Krieg zum Verhängnis, da Deutschland durch den Versailler Vertrag 1919 zu massiven Reparationszahlungen gezwungen wurde. Der Vertrag verlangte die Zahlung in Goldmark, da die Alliierten davon ausgingen, dass die Deutsche Mark wertlos war (sie hatten Recht). Deutschland nahm Kredite bei New Yorker Banken auf, um zu bezahlen und druckte dann noch mehr Geld. Das Geld wurde zunehmend wertlos. Der Zusammenbruch der Weimarer Republik führte direkt zum Aufstieg der Nazis.

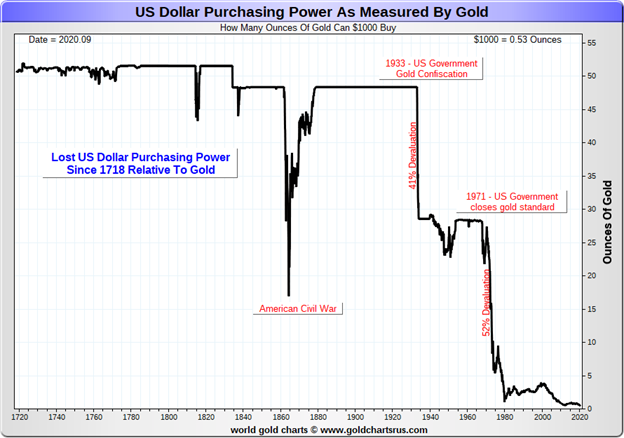

Schon bevor die westliche Welt nach dem Finanzkollaps 2008 ein massives Programm der quantitativen Lockerung einleitete, sank der Wert des in Gold gepreisten US-Dollars stark, insbesondere nach dem Ende des Goldstandards im August 1971. Das obige Diagramm ist das Gegenteil des Diagramms der Weimarer Republik, aber das Diagramm der Weimarer Republik zeigt den Wert einer Goldmark in Deutscher Mark, während das Gold/US-Dollar-Diagramm zeigt, wie viele Unzen Gold man mit $1.000 kaufen kann. Um es in die gleiche Perspektive zu setzen: Im August 1971 würde man mit einer Unze Gold Waren im Wert von $42,73 kaufen. Heute kann man mit einer Unze Gold Waren im Wert von $1.760 kaufen, eine Steigerung von über 4.000%. Die Abwertung des US-Dollars verlief viel langsamer als die der Deutschen Mark, die 50 Jahre brauchte, um diesen Punkt zu erreichen, während die Deutsche Mark bereits 1923, also nur fünf Jahre später, den 4.000%-Punkt erreichte.

Da die Ersparnisse angesichts der ultraniedrigen Zinssätze erdrückt werden, fließt das Geld in Aktien, Sammlerstücke, Immobilien, Grundstücke und in diesen Tagen auch in Bitcoin – und vielleicht wird auch Gold seinen Lauf nehmen. Das hat größtenteils die Wenigen begünstigt, auf Kosten der großen Mehrheit der Gesellschaft. Kein Wunder, dass wir mit zunehmender Ungleichheit den Aufstieg populärer politischer Bewegungen erlebt haben. Der Aufstieg rechtsextremer Parteien ist insbesondere in der EU und den USA zu beobachten, in geringerem Maße auch in Kanada, Großbritannien, Australien und Japan.

Damit soll nicht gesagt werden, dass die aktuelle Inflationsrunde zu einer Hyperinflation führen wird. Wie wir bereits angemerkt haben, wenn massives Gelddrucken, ein enormer Anstieg der Staatsverschuldung und eine extrem hohe Staatsverschuldung im Verhältnis zum BIP ein großes Inflationsproblem wären, dann müsste Japan heute Zimbabwe oder Venezuela ähneln. Stattdessen ist die Inflation, wenn sie überhaupt existiert, vernachlässigbar, vor allem, weil die BOJ den Großteil der Schulden aufkauft, so wie es jetzt die Fed und die BofC tun.

Die Inflation steigt, aber wird sie sich in eine Hyperinflation verwandeln, wie einige erwarten? Unabhängig davon, ob es dazu kommt oder nicht, ist es wahrscheinlich eine kluge Idee, etwas Gold zu halten – physisches Gold, das heißt, kein Papiergold -. Greenspan hatte es richtig.

Die Pandemie wütet weiter!

Während die dritte Welle wütet, werden die Zahlen immer verblüffender. In der Delle nach der zweiten Welle fiel der 7-Tage-Durchschnitt auf knapp über 366 Tausend Fälle täglich. Die Zahl der Todesfälle lag im Durchschnitt bei etwa 8.500 pro Tag. Jetzt sind es über 738 Tausend Fälle täglich und 11.500 Tote täglich. Bei den Fällen ist dieser Durchschnitt jetzt höher als auf dem Höhepunkt der zweiten Welle. Die Zahl der Todesfälle liegt immer noch zurück, holt aber auf. Kürzlich hatten wir Tage mit über 800.000 Fällen. Aber die Führung hat sich geändert. Früher waren es die USA, jetzt ist es Indien, das im Durchschnitt weit über 200.000 Fälle pro Tag verzeichnet, und das ist wahrscheinlich unterschätzt. Indien ist auf den zweiten Platz bei den Fällen gesprungen, aber Brasilien hat immer noch einen starken Einfluss auf den zweiten Platz bei den Todesfällen. Die dritte Welle hat die Zahlen in den meisten Ländern in die Höhe schnellen lassen. Mit Ausnahme der USA, die die vorherigen Wellen anführten, sind sie auf Platz 3 hinter Indien und Brasilien gefallen. Die Zahl der Todesfälle ist immer noch hoch, liegt aber deutlich unter dem Höchststand. Kanada hat ebenfalls einen enormen Anstieg erlebt, aber insgesamt liegt Kanada mit seinen Fällen pro Million (83.) und Todesfällen pro Million (62.) weit hinten. Kanada liegt auf Platz23 in Bezug auf die Gesamtzahl der Fälle und aufPlatz 25 bei den Todesfällen. In der vergangenen Woche hat die Welt die Marke von 140 Millionen Fällen und 3 Millionen Todesfällen überschritten. Etwa 2 % der Weltbevölkerung hat sich mit dem Virus infiziert, und etwa 2 % der Fälle enden tödlich. Die Zahl der Fälle wird jedoch höchstwahrscheinlich unterschätzt, insbesondere in Ländern der Dritten Welt. Das würde bedeuten, dass auch die Zahl der Todesfälle zu niedrig angegeben wird. Dennoch gibt es Abweichungen von Land zu Land. In den USA sind fast 10 % der Bevölkerung an der Krankheit erkrankt, und 1,8 % der Fälle haben zu Todesfällen geführt. In Kanada haben sich nur etwa 3% der Bevölkerung angesteckt und davon haben nur etwas mehr als 2% der Fälle zu Todesfällen geführt.

Sonntag, 18. April 2021 – 13:40 GMT

Welt

Anzahl der Fälle: 141,431,385

Anzahl der Todesfälle: 3.026.506

U.S.A.

Anzahl der Fälle: 32,361,280

Anzahl der Todesfälle: 580.756

Kanada

Anzahl der Fälle: 1,113,907

Anzahl der Todesfälle: 23.591

Quelle: www.worldometers.info/coronavirus

Chart der Woche

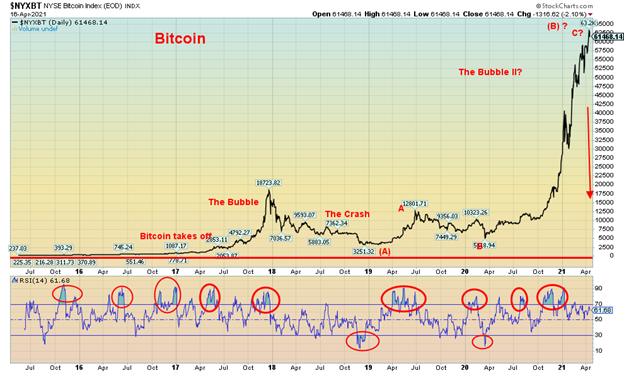

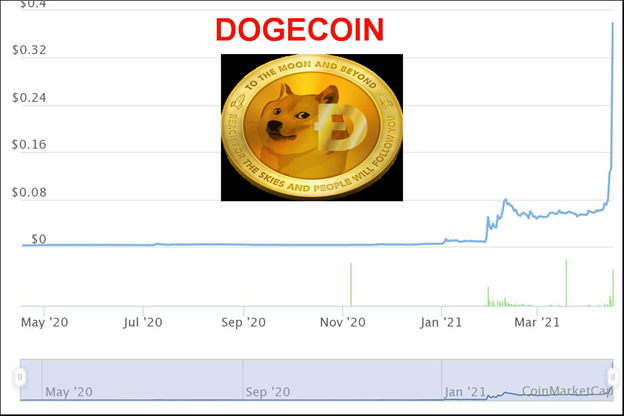

Auf, auf und davon! Mein schöner, mein schöner Bitcoin (BTC). Denn wir können, wir können fliegen (mit Entschuldigung an Jimmy Webb und The Fifth Dimension). Ist das eine Blase? Oder ist das echt? Und dann ist da noch Dogecoin.

Bitcoin ist jetzt über 60.000 $ gestiegen, was einem Anstieg von 118 % im Jahresverlauf und über 1.800 % gegenüber dem Tiefstand im Dezember 2018 entspricht. Das ist viel, aber es bleibt immer noch weit hinter früheren historischen Blasen wie Bre-X Minerals, die um 13.305 % gestiegen sind, oder sogar der berühmten Tulpenblase in den 1600er Jahren, die um 5.900 % gestiegen ist, bevor sie abgestürzt und verbrannt ist. Im Vergleich dazu stieg die Dow Jones Industrials (DJI) Blase der „Roaring Twenties“ nur um 497%. Oh ja, und der S&P 500 übertrifft jetzt den Anstieg vom Tiefpunkt der Finanzkrise im März 2009.

Bitcoin stieg von 2013 bis zum Höchststand im Dezember 2017 um über 18.000%, bevor es im nächsten Jahr um 83% abstürzte. Von diesem Tiefpunkt aus hat die aktuelle Blase ihren Anfang genommen. Aber ist es eine Blase? Einigen zufolge, nein. Das Argument ist, dass diejenigen, die es eine Blase nennen, nicht verstehen, was Bitcoin ist oder bedeutet. Wie kann man Bitcoin oder andere Kryptowährungen bewerten? Bitcoin ist ein begrenztes Angebot mit nur 18.683.231 BTCs und die Einführung von mehr Bitcoin ist sehr, sehr langsam. Vergleichen Sie das mit dem 129,196,123,052 Dogecoin (DOGE) Angebot. Ja, das sind 129,2 Milliarden Dogecoins. Doch Dogecoin scheint in seiner eigenen Blase zu sein, nachdem 515% seit April 1 gestiegen.

Was sagen Sie, Dogecoin? Etwas, das geschaffen wurde, es scheint, als ein bisschen ein Witz, als eine Satire über die Verbreitung von dubiosen Krypto-Münzen. Aber es wird auch als ein Zahlungssystem, das sofort, Spaß, und frei von traditionellen Bankgebühren ist in Rechnung gestellt. Sein Logo ist das Gesicht des Shibu Inu Hundes, eine Jagdhunderasse aus Japan. Der Kurs des Unternehmens liegt derzeit bei 37 Cents, verglichen mit 6 Cents am 1. April, was dem Unternehmen eine unglaubliche Marktkapitalisierung von fast 48,0 Milliarden Dollar beschert. Das ist größer als viele Unternehmen. Das würde Dogecoin auf Platz 458 der größten 500 Unternehmen in den USA einordnen, was in etwa der Größe von Huntington Bancshares (HBAN) entspricht. Dogecoin rangiert jetzt auf Platz 11 von über 9.000 Kryptos, die bei Coin Market Cap(www.coinmarketcap.com) gelistet sind.

Die Marktkapitalisierung von Bitcoin liegt derzeit bei etwa $1,2 Billionen, was etwa 53% des gesamten Krypto-Marktes ausmacht. Das würde Bitcoin auf Platz 5 der größten Unternehmen in den USA nach Marktkapitalisierung einordnen, vor Koryphäen wie Facebook (FB), Tesla (TSLA) und Berkshire Hathaway (BRK.A). Fast 100 Kryptowährungen haben eine Marktkapitalisierung von $1 Milliarde oder mehr. Aber einige sagen, dies ist nicht eine Blase.

Ob es sich nun um eine Blase handelt oder nicht, es gibt das alte Sprichwort, dass das, was schnell nach oben geht, noch schneller nach unten kommt. Einige der jüngsten wilden Aktion in den Kryptos scheint mit der Einführung von Coinbase (COIN) zusammengefallen zu sein. Coinbase ist die größte Bitcoin-Börse in den USA und sie hat eine neue Art und Weise eingeführt, in Kryptowährungen zu investieren. Die Einführung des Börsengangs hat einen Handelsrausch ausgelöst. Coinbase wurde am 14. April bei $381 eingeführt und stieg schnell auf einen Höchststand von $429, bevor es sich bis zum 16. April auf etwa $338 einpendelte. Die Coinbase-Börse hat derzeit eine Marktkapitalisierung von rund 66 Mrd. $, womit Coinbase größer ist als die NASDAQ-Börse (Marktkapitalisierung ca. 26 Mrd. $) und die Intercontinental Exchange (ICE), die Muttergesellschaft der NYSE (Marktkapitalisierung ca. 67 Mrd. $), oder etwa gleich groß.

Dennoch, wenn Unmengen von Bargeld auf etwas so verdächtig wie Dogecoin geworfen werden, ist etwas nicht in Ordnung. COIN fiel nach der anfänglichen Aufregung und wir erfuhren auch, dass die Türkei Kryptos verboten hat, unter Berufung auf sie als mit dem Potenzial für irreparable Schäden und Transaktionsrisiken. Es tötet nicht den Krypto-Markt in der Türkei, aber es setzt ein riesiges Loch in seinem Markt. Könnte es sich anderswo ausbreiten? Blasen steigen immer weiter, bis sie es plötzlich nicht mehr tun. Und niemand läutet eine Glocke an der Spitze.

Anmerkung: Bei Redaktionsschluss war Bitcoin um mehr als 10% auf rund 55.000 $ gefallen und auch Dogecoin stürzte ab und sah seine Marktkapitalisierung um fast 9 Mrd. $ von 48 Mrd. $ auf 39 Mrd. $ fallen.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Tendenzen | ||||||||

| Schluss 31/20 Dez | Schlusskurs Apr 16/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.185,47 (neue Höchststände) | 1.4% | 11.4% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34.200,67 (neue Höchststände) | 1.2% | 11.7% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 14.919,55 (neue Höchststände) | flach | 19.3% | aufwärts | aufwärts | aufwärts | |

| NASDAQ | 12,888.28 | 14,052.54 | 1.1% | 9.0% | aufwärts | hoch | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 19.351,32 (neue Höchststände) | 0.6% | 11.0% | aufwärts | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 944.46 | (1.6)% | 7.9% | abwärts | hoch | aufwärts | |

| S&P 600 | 1,118.93 | 1,347.95 | 1.0% | 20.5% | aufwärts | hoch | aufwärts | |

| MSCI Welt Index | 2,140.71 | 2.304,30 (neue Höchststände) | 1.6% | 7.6% | aufwärts | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 61.468,14 (neue Höchststände) | 5.4% | 113.6% | nach oben | aufwärts | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold-Bugs-Index (HUI) | 299.64 | 292.05 | 3.2% | (2.5)% | aufwärts | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 312.70 | 3.6% | (0.8)% | aufwärts | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury Bond Rendite | 0.91 | 1.66% | (0.6)% | 82.4% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.50% | (0.7)% | 120.6% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.50% | (0.7)% | 89.9% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1.25% | (2.3)% | 160.4% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 91.54 | (0.7)% | 1.8% | neutral | neutral | abwärts | |

| Kanadischer $ | 0.7830 | 0.8000 | 0.2% | 2.1% | aufwärts | aufwärts | aufwärts | |

| Euro | 122.39 | 119.82 | 0.7% | (2.1)% | aufwärts (schwach) | neutral | aufwärts | |

| Schweizer Franken | 113.14 | 108.71 | 0.5% | (3.9)% | aufwärts (schwach) | abwärts | aufwärts | |

| Britisches Pfund | 136.72 | 138.39 | 1.0% | 1.2% | abwärts (schwach) | aufwärts | aufwärts | |

| Japanischer Yen | 96.87 | 91.92 | 0.8% | (5.1)% | Neutral | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,780.20 | 2.0% | (6.1)% | aufwärts | abwärts | aufwärts | |

| Silber | 26.41 | 26.10 | 3.0% | (1.2)% | neutral | neutral | aufwärts | |

| Platin | 1,079.20 | 1,208.70 | flach | 12.0% | neutral | aufwärts | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2.776,80 (neue Höchststände) | 5.2% | 13.2% | aufwärts | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4.17 | 3.2% | 18.5% | aufwärts | hoch | hoch | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 63.19 | 6.5% | 30.2% | aufwärts | hoch | hoch | |

| Naturgas | 2.54 | 2.68 | 5.9% | 5.5% | neutral | neutral | neutral |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

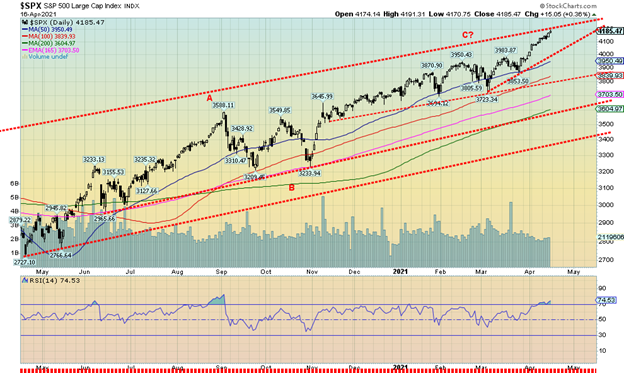

Vorwärts und aufwärts. Was können wir sonst noch sagen. Eine weitere Woche, ein weiteres Rekordhoch. Aber wie wir sehen können, könnte der S&P 500 an seine Grenzen stoßen, da er sich am oberen Ende seines Bullenkanals befindet. Auch der Tages-RSI liegt regelmäßig über 70 (aktuell 74,50), ebenso der Wochen- (71,83) und der Monats-RSI (73,64). Alle drei Zeiträume schreien nach Vorsicht, sind überkauft. Aber so zu sein ist lediglich ein Zustand, da er uns weder sagt, wann wir fallen werden, noch sagt er uns, wie steil ein Fall sein könnte. Es bedeutet lediglich, dass der Markt überkauft ist und umsichtige Investoren vielleicht Gewinne mitnehmen möchten.

In der vergangenen Woche stieg der S&P 500 um 1,4 %, der Dow Jones Industrials (DJI) um 1,2 % und der Dow Jones Transportations (DJT) blieb unverändert, während der NASDAQ um 1,1 % stieg. Die NASDAQ erreichte keine neuen Allzeithochs, der DJI und der DJT hingegen schon. Eine Divergenz. Der S&P 600 Small-Cap-Index stieg um 1,0 %, erreichte jedoch keine neuen Allzeithochs. Der gleichgewichtete S&P 500 Index erreichte mit einem Plus von 1,4 % ebenfalls neue Allzeithochs.

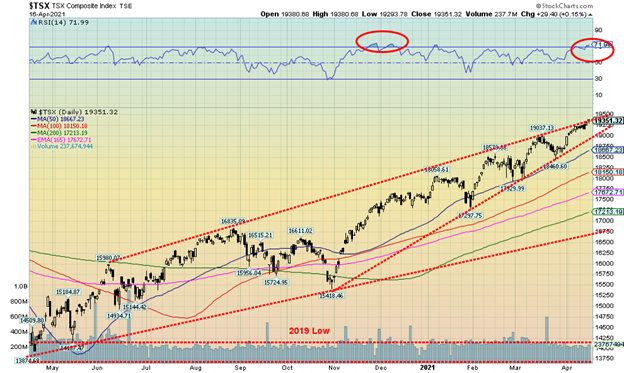

In Kanada erreichte der TSX Composite mit einem Plus von 0,6 % ein neues Allzeithoch, aber der TSX Venture Exchange (CDNX) verlor 1,6 %. Der MSCI World Index stieg um 1,6% auf neue Allzeithochs und Bitcoin stieg um 5,4% auf ebenfalls neue Allzeithochs. In der EU stieg der Londoner FTSE um 0,4%, der Pariser CAC 40 sprang um 1,9% und der deutsche DAX um 1,5%. Sowohl der CAC als auch der DAX erreichten neue Allzeithochs. In Asien fiel der chinesische Shanghai-Index (SSEC) um 0,7%, während der Tokioter Nikkei Dow (TKN) 0,3% verlor.

Banken meldeten große Gewinne. Morgan Stanley verlor etwa 900 Mio. $ durch Archegos Capital, meldete aber dennoch Rekordgewinne und einen Zuwachs von 150% beim Quartalsgewinn. Andere wie Goldman, JP Morgan Chase und Bank of America meldeten ebenfalls stellare Gewinne. Es ist die vierte Woche in Folge mit Gewinnen für die großen Indizes. Positive Wirtschaftsdaten halfen ebenfalls. Impfungen kommen in die Gänge und Restriktionen werden gelockert. Sogar Baseballspiele haben echte Fans auf den Tribünen. Nicht solche aus Pappe. Werden die Einkaufszentren wieder voll sein? Im März gab es einen großen Sprung bei den Einzelhandelsumsätzen.

Außerdem halfen dovishe Aussagen der Fed und das Versprechen, die Zinsen bis ins Jahr 2022 und sogar 2023 niedrig zu halten, ebenfalls. Nichts, so scheint es, kann den Zug aufhalten – nicht einmal hohe KGVs und andere fundamentale Indikatoren oder Warnzeichen des VIX, Put/Call-Verhältnisse und überkaufte technische Daten. Dennoch würden wir von hier aus vorsichtig sein, da der Markt ein wenig übermütig wird. Wir könnten hier immer noch ein Top im April erreichen und bis Mai/Juni zurückgehen, bevor es zu einer Sommerrallye und möglicherweise sogar zu weiteren Allzeithochs kommt. Ein Pullback jetzt würde einige der überkauften Signale mildern. Selektive Gewinnmitnahmen oder Vorsicht bei Käufen könnten das Stichwort sein.

Es sei denn, wir sehen einen technischen Durchbruch. Wir könnten bis auf 3.950 zurückfallen und uns immer noch in einem Aufwärtstrend befinden. Eine wichtige Unterstützung liegt bei 3.600, und selbst wenn wir zurückfallen, glauben wir nicht, dass wir so tief fallen werden. Es sei denn, es gibt einen Schock, etwa einen noch größeren Archegos. Wie wir im Jahr 2008 oder auch im März 2020 gesehen haben, sind es die Schocks, die das Ruder herumreißen und eine potenzielle Panik auslösen. Alles, was wir tun können, ist, zur Vorsicht zu raten. Das ist es, was der Markt uns sagt.

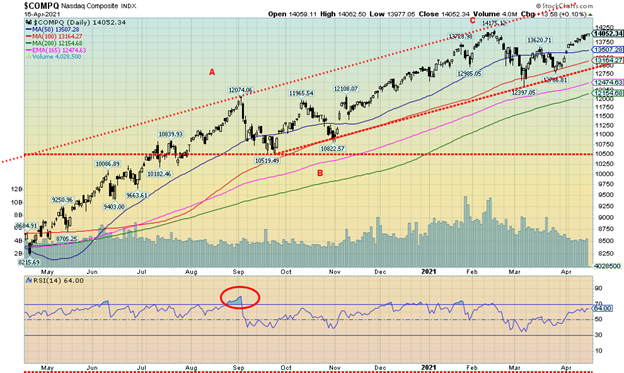

Ist die NASDAQ unser Kanarienvogel in der Kohlenmine? Der NASDAQ setzt seinen jüngsten Lauf ohne neue Allzeithochs fort, während der S&P 500, der DJI und der DJT weiterhin neue Allzeithochs markieren. Eine signifikante Divergenz. In der vergangenen Woche gewann der NASDAQ 1,1 %, aber kein neues Allzeithoch. Die FAANGs und ein paar andere waren diese Woche eine gemischte Tüte. Facebook fiel um 2%, aber Apple stieg um 0,9% und Amazon gewann 0,8%. Dann fiel Netflix um 1,6%, aber Google legte um 0,5% zu. Amazon und Google erreichten neue Allzeithochs. Was andere betrifft, so stieg Microsoft um 1,9% auf neue Allzeithochs, Tesla gewann 9,3%, aber keine neuen Allzeithochs, während Twitter um 1,5% fiel. Der Value-Gigant Berkshire Hathaway erreichte mit einem Plus von 2,3% neue Allzeithochs. Value regiert, so scheint es. Der NASDAQ steigt weiterhin in seinem Bullenkanal, aber er bleibt kurz vor dem oberen Ende des Kanals, in der Nähe von 15.000. Das Allzeithoch lag bei 14.175, und der NASDAQ liegt jetzt nur etwa 1 % unter diesem Niveau. Wenn die Rallye weitergeht, könnten wir nächste Woche dort sein und die Divergenz des NASDAQ mit den anderen Indizes würde enden. Die Unterstützung liegt bei 13.000 mit einer Zwischenunterstützung bei 13.500.

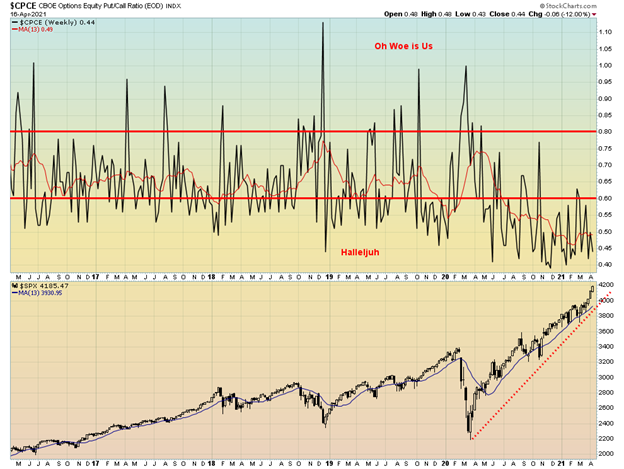

Vorwärts und aufwärts bedeutet, dass Optimismus für Optionshändler regiert. In der vergangenen Woche fiel das CBOE Options Put/Call Ratio auf 0,44. Das ist immer noch über dem Tiefstand vom Dezember bei 0,39, aber wir gestehen, dass wir noch nie eine so lange Periode gesehen haben, in der das Put/Call-Verhältnis unter 50 blieb. Oh, es hatte einen gelegentlichen Ausflug über 0,50, aber meistens liegt es seit Juni/Juli 2020 darunter. Das ist ein weiteres Zeichen für die Selbstgefälligkeit des Marktes. Aber es sagt uns nicht, wann der Markt seinen Höhepunkt erreichen wird. Es ist ein Indikator, dem man folgen sollte; er mahnt zur Vorsicht, aber er sagt nicht, dass wir das Top erreicht haben.

Der VIX-Volatilitätsindikator setzt seinen Abwärtstrend fort und fiel in der vergangenen Woche auf 16,25. Damit liegt er immer noch über den Tiefstständen von Ende 2019, als er knapp unter 12,0 lag. Dennoch signalisiert er einen beträchtlichen Optimismus im Markt und deutet darauf hin, dass es wenig Angst im aktuellen Aktienmarkt gibt. Der VIX ist ein Maß für Angst und Gier, und im Moment deutet er auf Gier hin. Nein, das ist kein Hinweis darauf, dass der Markt kurz vor dem Zusammenbruch steht. Er ist lediglich ein Warnzeichen. Der VIX kann für einige Zeit niedrig bleiben, bevor es zu einer Korrektur oder einem Crash kommt. Der Trend des VIX ist abwärts gerichtet, also haben wir keinen Boden. Und er kann plötzliche Aufschwünge haben, nur um dann wieder abwärts zu drehen. Beachten Sie die Entwicklung im Jahr 2019, als der VIX im Juli auf 12,07 fiel und dann im August auf 24,59 anstieg, gefolgt von einem weiteren Rückgang auf 11,54 im November. Der VIX bewegt sich invers zum Aktienmarkt.

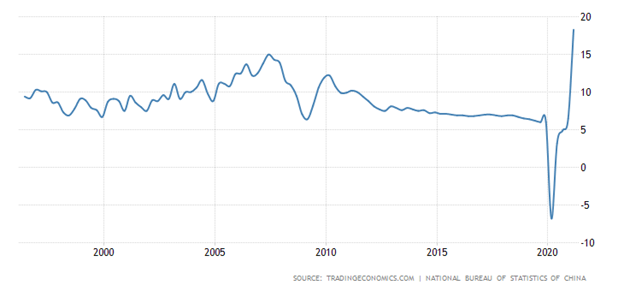

Jährliche Wachstumsrate des chinesischen BIP

Chinas Wachstum stieg im letzten Quartal von März 2020 bis März 2021 von 6,5% in Q4 2020 auf 18,3% in Q1. Der Konsens lag bei 19%, also war dies knapp. Es war die stärkste Wachstumsperiode seit 1992. Zugegeben, es kam aus dem Loch, das Q1 2020 war, als Chinas Wirtschaft um 6,8% schrumpfte. Es ist also davon gefärbt. Das starke Wachstum wurde auf Chinas strikte Abschaltung für den COVID zurückgeführt. Bis heute gab es in China knapp über 90 Tausend Fälle und 4.600 Todesfälle. Die meisten davon traten im ersten Quartal 2020 auf. Nach den strikten Abriegelungen sind die Zahlen stark gesunken. China setzt die strengen Quarantänemaßnahmen bis heute fort.

Der Erfolg Chinas basierte auf einer starken inländischen und globalen Nachfrage sowie einer anhaltenden fiskalischen und monetären Unterstützung der Wirtschaft. Insgesamt erwartet China für das Jahr 2021 ein Wirtschaftswachstum von 6 %, was im Einklang mit früheren Wachstumsperioden stehen würde. Im Jahr 2020 lag die Wachstumsrate bei 2,3 %, da China eines der wenigen Länder der Welt war, die im Jahr 2020 tatsächlich ein BIP-Wachstum verzeichneten. Für China war es jedoch das langsamste in mehr als vier Jahrzehnten.

Für Chinas wichtigsten Aktienindex, den Shanghai Composite Stock Market (SSEC), hat das nicht viel gebracht. Sein Allzeithoch erreichte er im Oktober 2007 bei 6124. Heute liegt er bei 3426, etwa 44% unter seinem Höchststand.

Eine weitere Woche, ein weiteres Allzeithoch für den TSX Composite. In der vergangenen Woche sprang der TSX um 0,6% nach oben. Der TSX klettert weiter nach oben in einem scheinbar aufsteigenden Keildreieck. Es sieht sogar so aus, als könnte er ausbrechen und damit das bärische Muster negieren. Aber das bleibt abzuwarten. Dem Small Cap TSX Venture Exchange (CDNX) erging es nicht so gut, er fiel in der vergangenen Woche um 1,6%. In der letzten Woche haben wir ein mögliches Kopf-Schulter-Top für die Junior-Börse festgestellt. Diese Beobachtung hat sich nicht geändert.

Acht der 14 Sub-Indizes lagen in dieser Woche im Plus. Die Spitzenreiter waren Metals & Mining (TGM) +5,0%, Golds (TGD) +3,6% und Materials (TMT) +3,4%. Der größte der sechs Verlierer war Health Care (THC) mit -6,0 %. Bei den meisten anderen Verlierern – Income Trusts (TCM), Basiskonsumgüter (TCS), Industriewerte (TIN), Informationstechnologie (TKK) und Versorger (TUT) – waren die Verluste gering und lagen unter 0,5%. Vier Indizes erreichten neue Allzeithochs: Income Trusts (TCM), Consumer Discretionary (TCD), Financials (TFS) und Real Estate (TRE).

Wie wir feststellen, scheint der TSX in einem aufsteigenden Keilmuster zu steigen, was bärisch ist. Die Bänder werden immer schmaler, so dass eine Auflösung bald bevorsteht, möglicherweise schon in der kommenden Woche. Ein Durchbruch unter 19.000 könnte theoretisch dazu führen, dass der TSX bis zu Zielen bei 17.300 und sogar bis 17.000 fällt. Auf dem Weg dorthin gibt es Unterstützungsbereiche bei 18.700, 18.100/18.200 und 17.700. Anleger sollten hier nicht zu selbstzufrieden sein. Aber wie bei den US-Märkten sehen wir keinen großen Einbruch kommen, auch wenn der Mai flach bis abwärts zu werden verspricht. Eine bullische Überraschung wäre es, wenn der TSX über 19.500 steigen würde, aber angesichts des bärisch aussehenden Musters sind wir nicht optimistisch, dass dies zum jetzigen Zeitpunkt passieren wird.

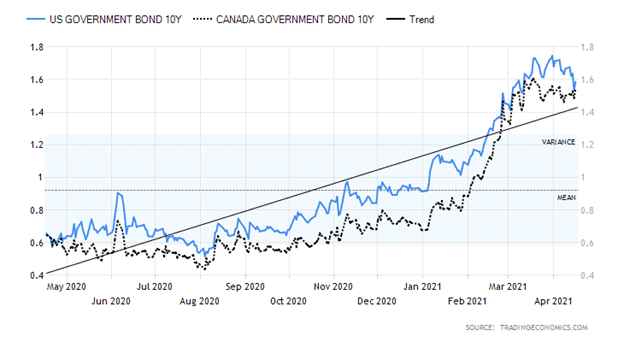

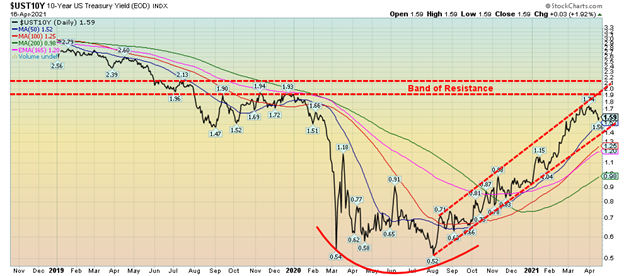

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Haben die Anleiherenditen ihren Höhepunkt erreicht? Wir glauben nicht, dass dies der Fall ist, aber die 10-jährige US-Staatsanleihe (Treasury Note) fiel in dieser Woche um 7 Bp oder 4,2 % auf 1,59 %. Die 10-jährige kanadische Staatsanleihe (CGB) stieg um 4 Bp auf 1,54 oder 2,7%. Die Spreads verengten sich. Sowohl die 10-jährige US-Anleihe als auch die CGB verzeichneten in der vergangenen Woche einen Anstieg. All dies geschah vor dem Hintergrund einiger anständiger Wirtschaftszahlen, die auf eine Verbesserung der US-Wirtschaft hindeuten. Die Inflationserwartungen der Verbraucher stiegen im März um 3,2 % und damit auf den höchsten Stand seit 2014. Der VPI stieg im März um 0,6 % und die Jahresrate stieg um 2,6 %. Ohne die volatilen Lebensmittel und Energie stieg der Kern-VPI im März um 0,3 % und im Jahresvergleich stieg die Kerninflationsrate um 1,6 %. Trotz des Anstiegs bleibt die Kerninflationsrate deutlich unter dem Fed-Ziel von 2,0 %. Die Fed hat angedeutet, dass sie bereit ist, einen Anstieg auf 2,5 % abzuwarten, bevor sie Maßnahmen in Betracht zieht. Insgesamt bleibt die US-Notenbank dovish, und da die Anleiherenditen fallen, stieg der Goldpreis in der vergangenen Woche trotz der guten Wirtschaftszahlen. Die Einzelhandelsumsätze für März sprangen um 9,8 % nach oben, da die Dinge sich öffneten, Beschränkungen gelockert wurden und die Impfstoffe in die Arme gingen. Der Markt hatte einen Anstieg von 5,9% erwartet. Im Jahresvergleich stiegen die Einzelhandelsumsätze um 27,7%, aber erinnern Sie sich daran, dass die Zahlen für März 2020 einen Rückgang von etwa 20% zeigten. Sie kamen also aus einem tiefen Loch. Diese Zahl wird sich glätten und im weiteren Verlauf sinken.

Die wöchentlichen Erstanträge auf Arbeitslosenunterstützung fielen unerwartet und lagen bei 576.000, während der Markt 700.000 erwartet hatte. Letzte Woche lagen die Erstanträge bei 769.000. Der Philly Fed Index für das verarbeitende Gewerbe lag mit 50,2% deutlich über den Markterwartungen von 42%. Alles, was über 50% liegt, deutet auf eine Expansion hin. Die Industrieproduktion stieg im März um 1%, der Markt erwartete jedoch einen Rückgang um 1,4%. Die Wohnungsbaubeginne für März lagen mit 1,739 Millionen deutlich über den erwarteten 1,613 Millionen. Der vorläufige Michigan Consumer Sentiment Index für April lag bei 86,5, was jedoch unter den Erwartungen von 89,6 lag. Im Februar 2020 lag der Index über 100, aber er liegt deutlich über dem 72-Tief vom April 2020.

Wenn die Zinssätze ein Vorbote sind, dann deuten fallende Renditen darauf hin, dass der Anleihenmarkt nicht so optimistisch ist, was die künftige Wirtschaft angeht. Aber dies ist nur eine Woche. Wir werden sehen, ob dieser Rückgang Beine hat. Wie wir unten anmerken, liegt unser Breakdown-Punkt bei 1,40%.

Wir dachten, wir werfen einen eher technischen Blick auf die 10-jährige US-Treasury Note. Die 10-jährige Treasury Note scheint einen Bullenkanal gebildet zu haben, der sich von den Allzeittiefs bei 0,52% im August 2020 nach oben bewegt. Seitdem ist ein stetiger Anstieg zu verzeichnen. Seit dem Höchststand von 1,74 % am 31. März hat die 10-jährige Anleihe nach unten gedreht und liegt jetzt leicht unter 1,60 %. Der Chart zeigt eine gute Unterstützung bis hinunter zu etwa 1,40. Ein Durchbruch unter 1,40 % würde uns sagen, dass der aktuelle Zinsanstieg höchstwahrscheinlich beendet ist. Eine Bestätigung würde unter 1,20% und vor allem unter 1,00% erfolgen. Im Moment würden wir sagen, dass die Chancen für einen Durchbruch von 1,40 % gering sind, da sich die 10-jährige Anleihe weiterhin in einem soliden Aufwärtstrend befindet. Ein größerer Widerstand kommt erst in diesem Bereich zwischen 1,90% und 2,10%. Das ist unserer Meinung nach das ultimative Ziel. Ein größerer Ausbruch über 2,10 % würde jedoch darauf hindeuten, dass wir uns auf dem Weg zu 3 % befinden. Zum jetzigen Zeitpunkt sehen wir das nicht. Für den Moment liegt der Fokus jedoch auf der Unterseite, da wir aus dem Bereich von 1,70% nach unten gedreht haben. Beachten Sie, dass der Bereich von 1,70 % bis 1,90 % eine Zone der Überlastung ist, wenn man den Handel von August 2019 bis Dezember 2019 und sogar bis Januar 2020 betrachtet.

Hat der US$-Index seinen Höchststand erreicht? In dieser Woche fiel der US$-Index um 0,7%. Alle Hauptwährungen verbesserten sich gegenüber dem US-Dollar, da der Euro um 0,7%, der Schweizer Franken um 0,5%, das Pfund Sterling um fast 1,0% und der japanische Yen um 0,8% zulegten. Der kanadische Dollar legte um 0,2 % zu und schloss bei 80 Cents. Die nächste Unterstützung für den US$-Index ist das März-Tief bei 91,29. Das sich bildende Muster könnte ein Teil eines potenziellen Kopf-Schulter-Top-Musters sein, also werden wir das beobachten. Wenn das richtig ist, dann muss sich die rechte Schulter bilden und das könnte in der kommenden Woche beginnen. Der Widerstand liegt bei 92,40 und im Idealfall, wenn sich eine rechte Schulter bilden sollte, würden wir den US$ Index nicht über das Hoch der linken Schulter bei 92,53 steigen sehen wollen. Dennoch können wir noch nicht zu bärisch für den US-Dollar werden. Das März-Tief von 91,29 muss fallen, wir müssen unter 91 kommen, und vor allem müssten wir unter 90 ausbrechen, was jetzt eine wichtige Unterstützung ist.

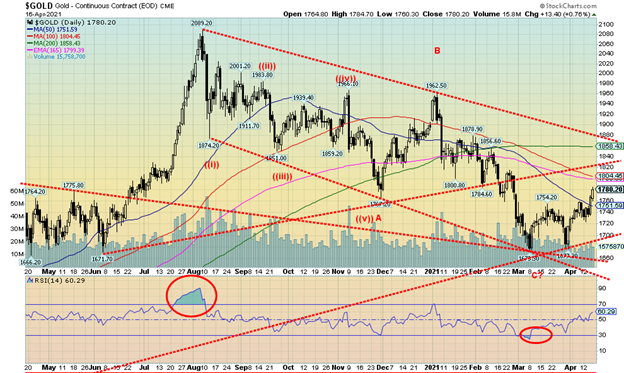

Ein niedrigerer US$-Index und niedrigere Anleiherenditen trugen dazu bei, dass der Goldpreis in der vergangenen Woche trotz einiger guter Wirtschaftszahlen um etwa 2,0 % anstieg. Gold legte seine beste Woche seit Dezember 2020 hin. Es gab auch einen Bericht, dass China mehr Gold importiert. Wir wissen, dass sie heimlich ihre Zentralbankreserven erhöht haben. Allerdings schweigt China normalerweise darüber, wie viel es importiert hat, und die Analysten müssen auf der Grundlage der Import-/Exportzahlen spekulieren. Gold scheint im März einen doppelten Boden bei $1.673 und $1.677 gebildet zu haben. In dieser Woche haben wir bei einem Anstieg des Volumens die mögliche Nackenlinie des Doppelbodens bei $1.755 durchbrochen. Der potenzielle Doppelboden reicht bis mindestens $1.835/$1.850. Gold brach infolgedessen über unsere Widerstandszone von 1.750 $/1760 $ aus, was uns auf Kurs in Richtung des nächsten Widerstandsbandes zwischen 1.800 $ und 1.825 $ bringt, mit einem gewissen Zwischenwiderstand bei 1.780 $. Die Unterstützung liegt bei 1.730 $, aber wir würden es vorziehen, wenn wir jetzt über 1.750 $ bleiben. Der RSI auf dem Tages-Chart liegt bei 60, so dass wir noch Spielraum nach oben haben, bevor wir überkauft werden. Dennoch wären wir nach dem Ausbruch nicht überrascht, wenn es in der kommenden Woche zu einer kleinen Konsolidierung kommt. Der Hauptwiderstand liegt bei 1.880 $, aber oberhalb dieses Niveaus wird der Abwärtstrend vom August 2020-Hoch bei 2.089 $ sicher durchbrochen. Oberhalb von 1.900 $ und insbesondere oberhalb von 2.000 $ sind neue Höchststände wahrscheinlich. Wir stellen fest, dass der Pullback, der uns zu diesem Tief bei 1.677 $ führte, den MACD nicht wieder nach unten gezogen hat, was ein positives Zeichen ist. Der Wochen-MACD dreht nach oben, hat aber noch nicht nach oben gekreuzt. Dito der monatliche MACD bleibt abwärts gerichtet und flacht jetzt gerade ab. Wir sind von der Entwicklung in dieser Woche ermutigt, bleiben aber vorsichtig, dass es sich um eine gegenläufige Rally handeln könnte. Entscheidend wird sein, ob Gold wieder über den 200-Tage-MA ($1.856) und die Abwärtstrendlinie vom August 2020 (derzeit bei $1.880) steigen kann. Ein Scheitern in unserem nächsten Widerstandsbereich zwischen 1.800 $/ 1.825 $ wäre kein Weltuntergang, da wir vermuten, dass dies einen Test der Tiefststände im Mai oder sogar Juni einleiten würde, bevor eine stärkere Rallye in der zweiten Jahreshälfte einsetzt. Die saisonalen Daten dämpfen noch bis in den Mai/Juni hinein, was ein weiterer Grund ist, warum wir noch nicht zu optimistisch werden wollen.

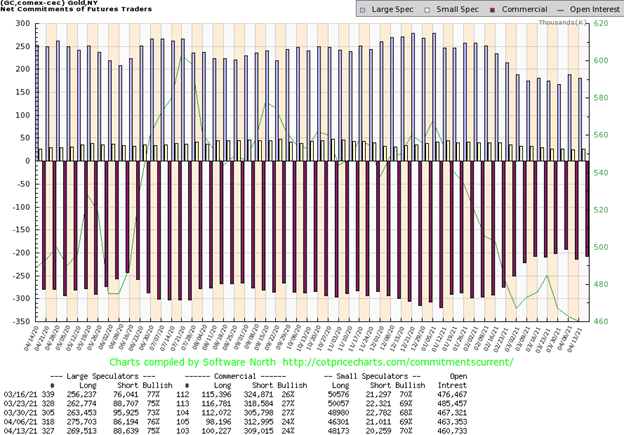

Der kommerzielle COT für Gold (Goldbarrenunternehmen, Goldbanken) lag in der vergangenen Woche bei 24 %. Allerdings gab es wieder einmal etwas Optimismus in den Zahlen. Das Long-Open-Interest stieg um etwa 2.000 Kontrakte, während das Short-Open-Interest um fast 4.000 Kontrakte fiel. Trotzdem gelang es nicht, den Gesamtprozentsatz zu verändern. Das gesamte offene Interesse ging um etwa 2.600 Kontrakte zurück. Das ist enttäuschend, da Gold in dieser Woche um 2,0 % gestiegen ist und wir es vorziehen, wenn Gold und das offene Interesse zusammen steigen. Die COT der Großspekulanten (Hedge-Fonds, Managed Futures usw.) sank leicht auf 75 %, da sie über 6.000 Long-Kontrakte abgaben, während ihr Short-Open-Interest um etwa 2.400 Kontrakte anstieg. Insgesamt sind wir jedoch mit dem COT dieser Woche zufrieden, wenn wir unsere bullische Haltung beibehalten wollen. Aber er ist immer noch niedrig unter 25% und immer noch niedriger als noch vor drei Wochen, als er auf 27% anstieg.

Der Silberpreis ist in der vergangenen Woche um 3,0% gestiegen und hat damit den Goldpreis überholt und sich fast genauso gut entwickelt wie die Goldaktien. Silber hat nun den 50-Tage-MA ($26,13) erreicht, was sich als letzte große Hürde erweisen könnte, bevor ein signifikanterer Ausbruch erfolgt. Die Unterstützung knapp unter $25 hat gehalten. Der Tiefststand am 13. April lag bei $24,68, aber es kam zu keinen weiteren signifikanten Verkäufen und der Markt erholte sich. Der MACD-Indikator auf dem Tages-Chart hat ins Positive gedreht, obwohl der Wochen-Chart weiterhin negativ ist. Der MACD auf Monatsbasis ist seit Anfang 2016 generell aufwärts gerichtet, und obwohl er 2018/2019 einige Male schwankte, hat er wieder solide nach oben gedreht. Dennoch sind wir vorsichtig, solange das Hoch vom Februar bei 30,35 $ nicht nachhaltig überwunden wird. Silber bricht weiter über 26,50 $/$26,75 $ aus. Ein Anstieg über dieses Niveau setzt uns auf einen Kurs in Richtung $28/$28,50. Die Unterstützung liegt, wie erwähnt, nun bei 24,75/$25,00 $. Wir würden keinen Durchbruch unter dieses Niveau sehen wollen. Ein Aufwärtstrend ist etabliert. Eine Trendlinienunterstützung kann bis $25,15 gefunden werden. Es scheint, dass sich ein Boden gebildet hat, aber wir würden gerne sehen, dass der Silberpreis oberhalb von 26,50 $/ 26,75 $ schließt, um zu bestätigen, dass ein Tiefpunkt erreicht wurde.

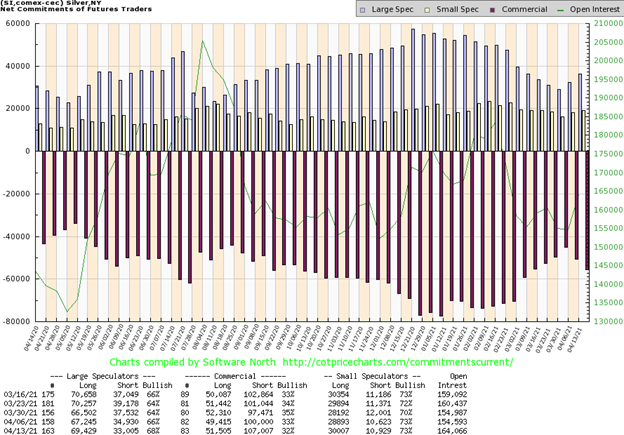

Der kommerzielle Silber-COT gibt hier gemischte Signale ab. Der kommerzielle COT rutschte in der vergangenen Woche von 33% auf 32% ab. Das Short-Open-Interest stieg um etwa 7.000 Kontrakte, aber auch das Long-Open-Interest stieg um etwa 2.000 Kontrakte. Dennoch übertrafen die Short-Kontrakte die Long-Kontrakte. Die COT der Großspekulanten stieg von 66% auf 68%. Insgesamt stieg das offene Interesse um knapp 10.000 Kontrakte in einer Woche, in der der Silberpreis um 3,0 % stieg. Steigendes offenes Interesse und steigende Preise bedeuten, dass sie trotz des Rückgangs des COT der kommerziellen Silberhändler aufeinander abgestimmt sind. Wir bleiben ermutigt, würden es aber vorziehen, wenn sich der kommerzielle COT weiter in den Bereich von 40 % verbessern würde, damit wir noch zinsbullischer werden. Obwohl es nicht überraschend ist, dass bei steigenden Preisen die Commercials kürzer zu werden scheinen.

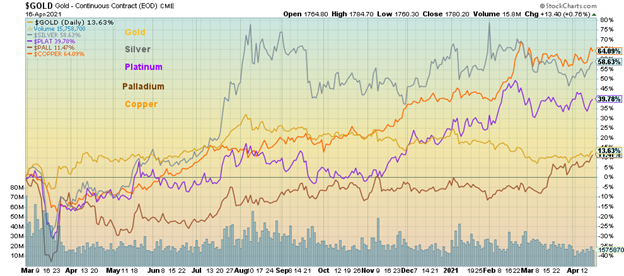

Wir zeigen diesen Chart, um zu verdeutlichen, wie gut sich Kupfer seit dem Pandemie-Crash im März 2020 entwickelt hat. Seit März 2020 hat Kupfer den Weg für die Metalle angeführt, mit einem Plus von 64,1%. Silber folgt mit 58,6%, Platin ist um 40,0% gestiegen, während Gold +13,6% und Palladium +11,5% das Schlusslicht bilden. Dies hat deutliche Auswirkungen auf die Kupferaktien. Ein Beispiel ist Freeport McMoran (FCX), das weltweit führende Kupferunternehmen, das seit den Tiefstständen im März 2020 um 424 % gestiegen ist. In letzter Zeit haben wir festgestellt, dass Junioren mit Kupferprojekten beginnen, auszubrechen. Die Kupferpreise sind jetzt auf $4,17 gestiegen. Das Allzeithoch lag bei 4,58 $ aus dem Jahr 2011. Der Hauptgrund für den Anstieg ist das Angebotsdefizit und nicht die gestiegene Nachfrage, obwohl die Nachfrage bis 2021 voraussichtlich um 5 % steigen wird, das Angebot aber nur um 2,3 % zunehmen soll. Diese Differenz könnte dazu führen, dass Kupfer im Jahr 2021 ein Angebotsdefizit von etwa 200.000 metrischen Tonnen aufweist. Die steigende Nachfrage in China trägt dazu bei, die Preise nach oben zu treiben. Und die Lagerbestände sind gering. Wenn die Nachfrage außerhalb Chinas anzieht, könnten die Kupferpreise leicht die Höchststände von 2011 übertreffen.

Mit steigenden Goldaktien, die scheinbar den Goldpreis selbst übertreffen, scheint der Markt bereit zu sein, sich nach oben zu bewegen. In der vergangenen Woche legte der TSX Gold Index (TGD) um 3,6 % zu, während der Gold Bugs Index (HUI) um 3,2 % stieg. Im Vergleich dazu stieg der Goldpreis um 2,0 % und der Silberpreis um 3,0 %. Wenn wir einen Bullenmarkt haben wollen, ist es wichtig, dass die Goldaktien führen. Der TGD liegt jetzt etwa 17 % über dem Tiefstand von Anfang März. Der HUI ist um 17,8 % gestiegen. In der Zwischenzeit liegt Gold knapp über 6 % über seinem Tief und Silber etwa 10 % höher. Der TGD scheint einen Aufwärtstrend zu etablieren, der durch höhere Hochs und höhere Tiefs definiert ist. Die Unterstützung liegt nun bei 295 und 290. Ein Durchbruch unter 290 wäre negativ und ein Durchbruch unter 280 würde das Ende des Aufwärtstrends bedeuten. Allerdings ist der TGD in dieser Woche auf einen Widerstandsbereich um 310/312 gestoßen, so dass wir in dieser Woche eine kleine Konsolidierung sehen könnten. Solange wir uns über 295 halten, sollte sich der Aufwärtstrend fortsetzen. Oberhalb von 313 und besonders oberhalb von 318 sollten wir eine Bewegung in Richtung des 200-Tage-MA beginnen, der derzeit bei 335 liegt. Oberhalb von 340 sollte ein signifikanterer Aufwärtstrend in Gang gesetzt werden. Das letzte Hoch lag im August 2020 bei 416,84. Das bleibt in weiter Ferne.

Wir werden durch die Aktion der Goldaktien ermutigt und wir werden daran erinnert, dass die Goldaktien im Vergleich zu Gold insgesamt billig bleiben. Das Gold/HUI-Verhältnis liegt bei 6,10 und damit unter den jüngsten Höchstständen bei 7,09, aber deutlich über den Allzeittiefs, die bei 1,6-2,0 lagen. Das Allzeithoch wurde bei den Tiefstständen im Dezember 2015 gesehen, als das Verhältnis 10,90 erreichte. Sogar während der Kernschmelze im März 2020 sprang das Verhältnis auf 9,76, erholte sich aber schnell wieder und ist seitdem allgemein rückläufig. Die nächste wichtige Marke, die es zu durchbrechen gilt, ist 5,30, da unter dieser Marke eine Beschleunigung nach unten einsetzen könnte.

Die Goldminenunternehmen haben Rekordumsätze, -gewinne und -cashflows gemeldet. Dennoch bleiben die Aktien im Vergleich zu früheren Perioden niedrig. Das deutet für uns darauf hin, dass die Goldaktien irgendwann nach oben schnellen könnten, wenn der Goldpreis wieder über 2.000 $ steigen sollte.

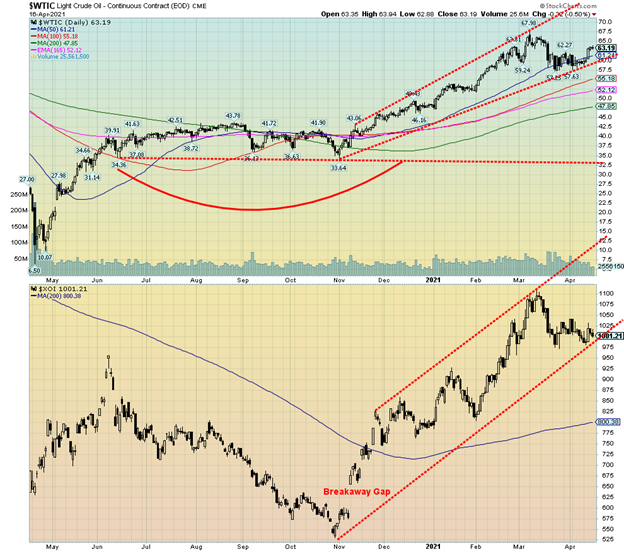

Überraschenderweise hat die Ölnachfrage trotz des jüngsten Anstiegs der weltweiten COVID-Fälle und trotz der größtenteils weiterhin bestehenden Reisebeschränkungen angezogen. In der vergangenen Woche stieg WTI-Öl um 6,5 %, während Erdgas (NG) um 5,9 % zulegte. Die Energie-Indizes waren im Plus, aber nichts, worüber man sich aufregen müsste, da der ARCA Oil & Gas Index (XOI) um 0,4 % und der TSX Energy Index (TEN) mit einem Plus von 1,3 % ein wenig besser abschnitten.

Die IEA hob ihre Ölnachfrageprognose für 2021 um 230.000 bpd an. Als Gründe für die Aufwärtsrevision nannte die IEA die steigenden Impfungen in den USA sowie den großen Rückgang der Fälle in den USA und das Potenzial für große Konjunkturpakete in den USA.

Sowohl WTI-Öl als auch der XOI scheinen bereit zu sein, innerhalb ihrer jeweiligen Aufwärtskanäle wieder nach oben zu drehen. Die nächste Herausforderung für Öl wäre die $65/$66-Marke, oberhalb dieses Niveaus wäre ein Wiederanstieg auf $70 wahrscheinlich. Der XOI hat einen kleinen Doppelboden ausgebildet, bleibt aber innerhalb des Kanals. Er muss wieder über 1050 steigen, um uns davon zu überzeugen, dass es weiter nach oben geht. WTI-Öl hat jetzt Unterstützung, aber ein Durchbruch unter 60 $ und insbesondere unter 59 $ würde die Preise in Richtung einer besseren Unterstützung bei 52 $ abstürzen lassen. Der Aufwärtstrend bleibt nach diesem Pullback bestehen, aber wir müssen weiterhin die Unterstützungsniveaus halten, um uns nach oben bewegen zu können.

Lesen Sie bitte auch auf Born2Invest: Gold vs. Bitcoin: Die Debatte des 21. Jahrhunderts

_

(Bildrechte Cover Foto: FXTM Thailand CC BY 2.0 via Flickr)

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren angesehen werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien hinsichtlich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.