Der Inflationsrummel dreht sich um Autos. Ja, Autos. Anscheinend sind ihre Preise durch die Decke gegangen. Die Preise für Gebrauchtwagen und Mietwagen sind im Juni 2021 um 12% gestiegen und um 88% im Vergleich zum Vorjahresmonat. Die Preise für Gebrauchtwagen stiegen im Juni um 11 % und um 45 % im Vergleich zum Vorjahr. Die Neuwagenpreise stiegen nur um 2% bzw. 5%.

Also, was ist hier los? Warum Autopreise? Der Pandemie-Crash veranlasste viele Autovermieter, ihre überschüssigen Autos, die nicht mehr vermietet wurden, zu entladen, um Bargeld zu beschaffen, damit sie überleben konnten. Hertz (HTZZ-OTCBB), ein Autovermietungsriese, meldete vor einem Jahr im Mai Konkurs an, obwohl sie jetzt wieder aufgetaucht sind. Avis (CAR-NASDAQ) musste im 2. Quartal einen Umsatzrückgang von 67% hinnehmen. Um die Flotten wieder aufzufüllen, gab es einen Mangel an Chips, was sich in einem Mangel an Neuwagen niederschlug, die gekauft werden mussten. Die aufgestaute Nachfrage sprang auf Gebrauchtwagen über und half, die Preise in die Höhe zu treiben.

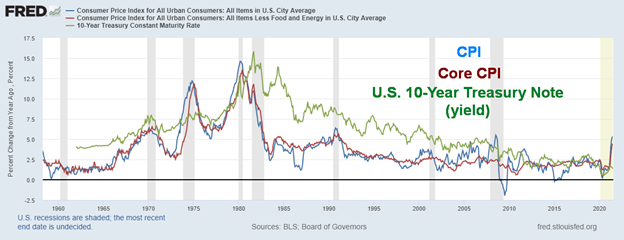

Ökonomen haben errechnet, dass, wenn man das herausrechnet, was sie als Wiedereröffnungssektoren bezeichnen – d.h. gebrauchte Autos und LKWs, Mietwagen und LKWs, Hotels und Flugtarife, Erholungsdienstleistungen wie Fitnessstudios, Versicherungen für Kraftfahrzeuge -, man herausfindet, dass sie 12% der Kerninflation ausmachen und für zwei Drittel des Inflationssprungs im Juni verantwortlich waren. Zur Erinnerung: Der VPI stieg im Juni um 0,9% (über den Erwartungen von 0,5%), der VPI im Jahresvergleich um 5,4% (erwartet 4,9%), die Kerninflationsrate (ohne Lebensmittel und Energie) stieg im Juni um 0,9% (erwartet 0,4%) und die Kerninflationsrate im Jahresvergleich um 4,5% (erwartet 4,0%).

Die Preise für Nahrungsmittel sind ebenfalls stark angestiegen, angeführt von Sojabohnen, die sich im letzten Jahr verdoppelt haben. Andere Lebensmittel sind ebenfalls gestiegen, und die Kosten für die Schifffahrt haben sich erhöht, wie der Anstieg des Baltic Dry Index (BDI) zeigt, der die Frachtraten für Schiffe misst, die viele Güter, einschließlich Getreide, transportieren. Der BDI ist wieder da, wo er 2009 war (siehe Grafik unten).

CPI, Core CPI – Veränderung in % im Jahresvergleich, 10-jährige Treasury Note (Rendite)

Baltic Dry Index

Um die Verwirrung über die Inflation noch zu vergrößern, wurde der Erzeugerpreisindex (PPI) am Tag nach dem CPI veröffentlicht. Wieder einmal stiegen die Preise sprunghaft an. Der PPI für Juni stieg um 1 % (erwartet 0,6 %), im Jahresvergleich stieg der PPI um 7,3 % (erwartet 6,8 %), während der Kern-PPI für Juni ebenfalls um 1 % stieg (erwartet 0,5 %) und im Jahresvergleich stieg der Kern-PPI um 5,6 % (erwartet 4,9 %). Der vorläufige PPI für Juni fiel um 0,4 %, während der vorläufige PPI im Jahresvergleich um satte 16,2 % stieg. Die Inflationsprobleme in Kanada sind dieselben wie in den USA. Angesichts des sprunghaften Anstiegs des PPI steigt die Inflationshysterie.

Während die CPI-Zahlen schlecht waren, waren die PPI-Zahlen in mancher Hinsicht noch schlimmer. Der PPI ist das, was sich auf die Produktionsbasis auswirkt. Während der PPI um 5,4 % gestiegen ist, sind die einzelnen Komponenten noch stärker gestiegen. Waren stiegen um 11,7 %, Energie um 35,2 % und Dienstleistungen um 5,2 %. Diese Zahlen wirken sich auf den Verbraucher im Verbraucherpreisindex aus und könnten sich sogar auf die Gewinne der Hersteller auswirken.

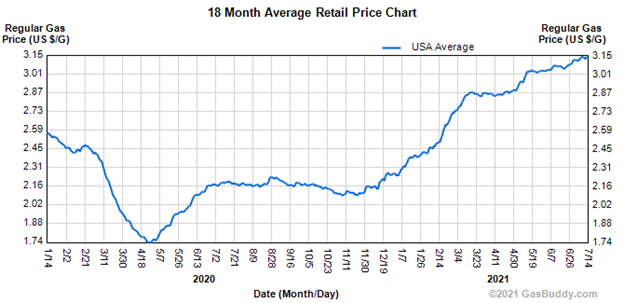

Für den Verbraucher zeigt sich hier, wie die Gaspreise an der Zapfsäule im letzten Jahr gestiegen sind. Für Kanadier mag der Gaspreis niedrig erscheinen. Gas an der Zapfsäule in U.S.$ hier in Toronto ist mindestens $1 höher.

Doch dann kam Jerome Powell, um die Lage zu beruhigen. Powell sagte, dass die US-Wirtschaftserholung noch einen langen Weg vor sich hat. Die Beschäftigung ist immer noch deutlich niedriger als im Februar 2020 vor der Pandemie. Nur 70% der verlorenen Arbeitsplätze sind wiederhergestellt worden und die offizielle Arbeitslosenquote (U3) liegt ganze 2,4 Punkte über dem Niveau vom Februar 2020. Die Wirtschaft verbessert sich, aber die Fed zeigt keine Anzeichen für ein Tapering, da sie der Meinung ist, dass die Wirtschaft immer noch Hilfe benötigt. Steigende COVID-Varianten könnten der Wirtschaft einen weiteren Strich durch die Rechnung machen. Die Fälle steigen in den USA wieder an, aber vor allem unter den Hardcore-Impfverweigerern, die für etwa 99% der neuen Fälle verantwortlich sind. Ein Großteil der Welt ist immer noch ungeimpft, und das könnte ebenfalls Probleme verursachen, wenn die Fälle der COVID-Variante steigen.

Während das Tapering vorerst vom Tisch zu sein scheint, wird die Fed weiterhin überschüssiges Bargeld im Reverse-Repo-Markt aufsaugen. Durch die Durchführung von Reverse-Repo-Geschäften bremst die Fed jegliches Potenzial für negative Zinssätze aus, was sie eindeutig nicht will. Die Fed räumt ein, dass die Inflation gestiegen ist und dass es noch ein paar weitere schlechte Nachrichten geben könnte, aber sie behauptet, zusammen mit anderen Zentralbanken, dass die derzeitige Inflation vorübergehend ist – oder vielleicht sollte das Wort „vorübergehend“ lauten. Die täglichen Reverse Repos liegen weiterhin zwischen $800 und $900 Milliarden. Die Bestände der Fed an hypothekarisch gesicherten Wertpapieren sind seit Februar 2020 im Rahmen ihres QE-Programms um 395 Mrd. $ angestiegen. In Kanada ist das Tapering in den Vordergrund gerückt und die Bank of Canada (BofC) hat eine weitere Kürzung auf 2 Mrd. $/Woche von 3 Mrd. $/Woche angekündigt. In dieser Hinsicht ist die BofC den anderen Zentralbanken voraus.

Die Situation ist vorübergehend – oder ist es nur vorübergehend – aufgrund von Produktionsengpässen, Versorgungsengpässen und anderen Faktoren, die zum Preisanstieg beigetragen haben. Wenn sich die Dinge beruhigen und der anfängliche Preissprung abflacht, sollten sich die Produktions- und Versorgungsengpässe, die die aktuelle Inflationsrunde auslösen, allmählich auflösen. Es ist wahrscheinlich nicht ungewöhnlich, dass angesichts der Pandemie viele Dienstleistungen stark betroffen waren; die Nachfrage stieg aufgrund von Wiedereröffnungen stark an und die Preise stiegen mit.

Der Fed-Vorsitzende Jerome Powell und der Gouverneur der BofC, Tiff MacKlem, sind beide der Meinung, dass die Inflation nur vorübergehend sein könnte, geben aber beide zu, dass sie zumindest kurzfristig höher sein könnte als erwartet. Es wird vermutet, dass die offizielle Inflationsrate von 2 % in Zukunft leicht auf 3 % steigen könnte, ohne dass diese Änderung überhaupt angekündigt wird. Wird ein Anstieg der Inflation eine Zinserhöhung vor 2023 auslösen? Wir bezweifeln das zwar, aber angesichts der Sprache und der Nuancen des Fed-Vorsitzenden und des BofC-Gouverneurs ist es nicht von der Hand zu weisen. Es wäre, wie man so schön sagt, ein Fehler, voreilig zu handeln. Einige Ökonomen vermuten, dass dies der Fall sein könnte. Wie die Geschichte zeigt, stehen die Chancen gut, dass sich die Inflationsrate nach dem ersten Anstieg mit der Zeit abkühlt. Zentralbanken sind nicht dafür bekannt, beim ersten Anzeichen von Problemen voreilige Schlüsse zu ziehen. Ohne es zu sagen, werden sowohl die Fed als auch die BofC eine höhere Inflationsrate für eine gewisse Zeit tolerieren. Was man tun muss, ist den Markt zu beobachten und zu sehen, wie er reagiert.

Und hier ist es potenziell aufschlussreich. Nach einem anfänglichen Anstieg auf etwa 1,42 % ist die 10-jährige US-Staatsanleihe inzwischen auf 1,30 % gefallen. Die Anleihenmärkte neigen dazu, über die aktuellen Zahlen hinauszublicken, und was sie sehen, könnte eine Wirtschaft sein, die nicht ganz so robust ist, wie viele es gerne hätten. Der Anleihenmarkt ist besorgt über die potenziell negativen Auswirkungen der COVID-Delta-Variante; die Rechnungen für die Infrastruktur werden immer wieder gekürzt, um eine Einigung zu erzielen; und China versucht, seine Wirtschaft abzukühlen, was auf die westlichen Volkswirtschaften zurückstrahlen könnte. Die Goldpreise stiegen sogar, als der US-Dollar stieg, was scheinbar eine Anomalie ist. Der Aktienmarkt hat Schwäche gezeigt und bewegt sich auf eine saisonale Schwächephase zu, die bis in den September/Oktober hineinreicht. Dennoch haben wir schon Tiefststände im August gesehen und stattdessen geht es bis in den Oktober hinein aufwärts. Das Jahr 2007 war ein gutes Beispiel dafür.

Andere Wirtschaftsdaten, die in der vergangenen Woche veröffentlicht wurden, deuten auf eine Wirtschaft hin, die vielleicht nicht so robust ist, wie viele es sich wünschen würden. Der Philly Fed Index für das verarbeitende Gewerbe lag bei 21,9 gegenüber einer Erwartung von 28 und einem Wert von 30,7 im Juni. Die Industrieproduktion lag im Juni bei +0,4 % gegenüber einer Erwartung von +0,6 % und einem Wert von 0,7 % im Mai. Im Jahresvergleich enttäuschte die Industrieproduktion mit +9,8% im Vergleich zu erwarteten 12,2% und +16,1% im Mai. Die Kapazitätsauslastung lag im Juni bei 75,4% gegenüber den erwarteten 75,6%. Der NY Empire Index für das verarbeitende Gewerbe überraschte mit 43 Punkten und lag damit deutlich über den erwarteten 18 Punkten und dem Mai-Wert von 17,4 Punkten. Die Erstanträge auf Arbeitslosenunterstützung lagen in der vergangenen Woche bei 360.000, was in etwa dem Konsens entsprach und unter den 386.000 der Vorwoche lag. Schließlich stiegen die Einzelhandelsumsätze im Juni um 0,6%, während der Markt einen Rückgang von 0,4% erwartete. Wenn man die volatilen Autoverkäufe herausrechnet, stiegen die Einzelhandelsumsätze um 1,3% gegenüber einem erwarteten Anstieg von 0,2%. Könnte dies ein weiterer Sprung nach dem COVID sein, der sich später abkühlen könnte, wenn die COVID-Variante greift? Bläst die Wirtschaft heiß oder kalt? Nun, vielleicht ist es ein Bärenbrei – nicht zu heiß, nicht zu kalt.

Eine Sache, die auf uns zukommt und für Schluckauf sorgen könnte, ist die Schuldenobergrenze in den USA. Die Schuldenobergrenze muss bis zum 1. August 2021 angehoben oder zumindest verlängert (oder, wie es seltsamerweise heißt, „ausgesetzt“) werden. Einige glauben, dass es dieses Mal kein Problem sein könnte. In der Tat haben wir praktisch nichts darüber gehört. Die aktuelle Schuldenobergrenze liegt bei 21,988 Billionen Dollar, und die gilt seit Dezember 2015. Doch die Bundesschulden liegen derzeit bei 28,5 Billionen Dollar. In den Jahren 2011 und 2012-2013 gab es eine Schuldenobergrenzenkrise, bei der gedroht wurde, dass die USA in Verzug geraten könnten. Es gab viel Lärm und parteipolitisches Gezänk. Ein vorübergehender Stillstand. Die Anleiherenditen fielen und der Aktienmarkt schwankte im Jahr 2011, aber ein Teil oder der größte Teil davon könnte auf die EU/Griechenland-Krise zurückzuführen sein, die zu dieser Zeit stattfand. Der Aktienmarkt schwankte in den Jahren 2012-2013 kaum und stieg weiter an. Seit 2015 wurde die Schuldenobergrenze verlängert, indem man sie effektiv weiter aussetzte. Könnte das Gleiche noch einmal passieren? Es scheint kein brennendes Problem zu sein.

U.S. Schuldenobergrenzen-Krise von 2011 & 2012-2013

Die Inflationszahlen mögen über den Erwartungen gelegen haben. Aber es gibt weiterhin andere Anzeichen dafür, dass die Geschäftsaktivität kämpft und nicht dampft. Eine Messgröße ist der Cass-Frachtindex, der im Juni tatsächlich ins Stocken geriet, nachdem er seit dem Tiefpunkt der Pandemie vor über einem Jahr stetig gestiegen war. Die Ausgaben stiegen, aber die Sendungen gingen zurück. Mehr Sorgen bereitet uns das massive Wachstum der Geldmenge, insbesondere M1, das seit April 2020 um rund 300% gestiegen ist. Wird dieses Geld auch ausgegeben werden? Könnte es stattdessen zu einer Liquiditätskrise kommen, wenn M1 fällt und die Menschen gezwungen sind, ihre Ersparnisse auszugeben, um die Miete zu bezahlen oder mit einer Zwangsräumung zu rechnen?

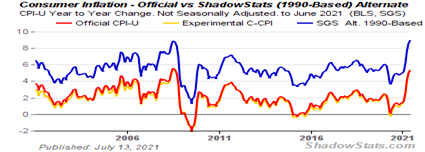

Wir lassen Sie mit der Grafik zur Inflation von Shadow Stats(www.shadowstats.com) allein. Shadow Stats vergleicht die aktuelle Inflation mit der Art und Weise, wie die Inflation im Jahr 1990 berechnet wurde. Seitdem wurde der CPI mehr zu einer Messung dessen, was benötigt wird, um einen konstanten Lebensstandard aufrechtzuerhalten, anstatt die Lebenshaltungskosten zu reflektieren. Im Jahresvergleich zeigt der offizielle CPI einen Anstieg von 5,4 %, aber wenn man die Inflationsberechnungen von Shadow Stats verwendet, sind es tatsächlich 13,4 %. Das ist so, als würde man einen Hamburger durch ein Steak ersetzen.

Chart der Woche

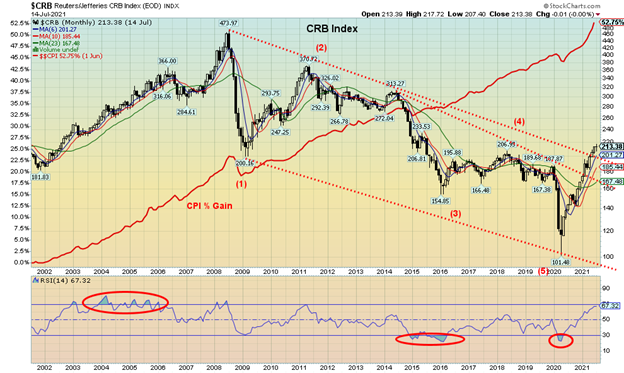

Es scheint immer noch eine ziemliche Debatte darüber zu geben, ob ein neuer Rohstoff-Superzyklus im Gange ist. Der jüngste Anstieg des Commodity Research Bureau Index (CRB) vom Tiefpunkt der Pandemie-Panik im März 2020 scheint zumindest darauf hinzudeuten, dass eine starke Erholung bei Rohstoffen im Gange ist. Ein Nachfrageschub, da sich die Volkswirtschaften öffnen, gepaart mit einer Verknappung, die zunächst durch die Pandemie verursacht wurde, sind ein doppelter Grund für den Anstieg. Außerdem ist die Nachfrage nach Rohstoffen für Biokraftstoffe und grüne Lösungen stark gestiegen. Außerdem sind Investmentfonds in den Markt geströmt, um von dem Anstieg zu profitieren und ihn als Absicherung gegen das explosive Wachstum der Geldmenge und die Währungsabwertung zu nutzen. Der Klimawandel könnte eine wichtige Rolle in einem neuen Rohstoffzyklus spielen, da die Welt mit außer Kontrolle geratenen Waldbränden, Überschwemmungen und starker Umweltverschmutzung konfrontiert ist.

Aber nicht alle Rohstoffe steigen zur gleichen Zeit oder mit der gleichen Geschwindigkeit und sie können abwechselnd die Führung übernehmen. Ein früher Vorreiter war diesmal Holz, das von seinem Tiefststand Anfang April 2020 um über 530% auf einen Höchststand im Mai 2021 anstieg. Aber das war damals. Seitdem ist er um fast 70% gefallen, liegt aber immer noch knapp über 95% im Plus. Die Hysterie über die Inflation bei den Rohstoffen scheint sich ein wenig zu legen.

Zu Beginn des Jahrtausends erlebte der CRB-Index einen enormen Anstieg bis zu einem Höchststand im Jahr 2008. Dieser Boom wurde durch den starken Anstieg des Ölpreises auf $147 dominiert, ein Anstieg von fast 1.300% seit den späten 1990er Jahren. Nach dem Finanzcrash 2008 stiegen die Rohstoffpreise wieder an, angeführt von Gold, das auf über 1.900 $ anstieg und damit seit 2001 um 650 % zulegte, und Silber, das auf 49,50 $ stieg und damit seit 2001 um über 1.100 % zulegte. Der dritte Anstieg in den letzten 20 Jahren wurde von Ende 2015 bis 2018 für einen gedämpften Gewinn von 34 % für den CRB gesehen. Es wird allgemein angenommen, dass der letzte Rohstoff-Superzyklus im Jahr 2008 seinen Höhepunkt erreichte, mit einem zweiten Höhepunkt im Jahr 2011. Nach dem Höchststand im Jahr 2008 befand sich der CRB seither in einem langen Abwärtstrend, bis er jetzt um fast 79 % gefallen ist. Seit dem Tiefpunkt im März 2020 liegt der CRB knapp über 100 % im Plus.

Seit dem späten18. Jahrhundert hat es sieben sehr unterschiedliche Rohstoffbooms gegeben. Diese waren:

- 1775–1779 (+201%)

- 1792–1814 (+114%)

- 1843–1864 (+197%)

- 1897–1920 (+277%)

- 1933–1951 (+327%)

- 1968–1980 (+255%)

- 1999–2008/2011 (+278%)

Der durchschnittliche Gewinn betrug 235% und dauerte im Durchschnitt 15 Jahre. Gemessen daran könnte die aktuelle Hausse in Bezug auf die Zuwächse etwa die Hälfte erreicht haben, könnte aber noch viele Jahre andauern, da der letzte große Tiefpunkt erst ein Jahr und drei Monate zurückliegt. Das könnte bedeuten, dass die aktuelle Hausse bis in die 2020er und sogar bis in die 2030er Jahre andauert. Aber es ist keine geradlinige Angelegenheit. Pausen/Korrekturen, von denen einige scharf ausfallen können, sind während einer Hausse nicht ungewöhnlich. Entscheidend ist natürlich, dass die Tiefststände vom März 2020 nicht wieder erreicht werden.

Interessant ist, dass die Höhepunkte der Rohstoffbooms in der Regel mit Kriegen zusammenfielen: die Amerikanische Revolution (1775-1783), der Krieg von 1812-1814, der US-Bürgerkrieg (1861-1865), der Erste Weltkrieg (1914-1918), der Zweite Weltkrieg (1939-1945), der Vietnamkrieg (1955-1975) und der Krieg gegen den Terror (Afghanistan/Irak) in den Jahren 2001-2011. Während letzterer andauerte, war der Höhepunkt der Aktivität um 2011 herum, bevor er sich zu entspannen begann. Wenn Krieg eine Schlüsselkomponente von Rohstoffbooms ist, ist es schwierig, darüber zu spekulieren, was der nächste Krieg sein wird. Könnten die aktuellen Spannungen zwischen den USA und China und Russland in einem echten Krieg enden?

Wir haben keinen Zweifel, dass ein Rohstoffboom von einiger Bedeutung im Gange ist. Wie weit er geht und wie lange er anhält, darüber lässt sich nur spekulieren. Eine wichtige Triebkraft könnte – neben den Erfordernissen zur Bekämpfung des Klimawandels und/oder zum Wiederaufbau nach den durch ihn verursachten Verwüstungen – der massive Infrastrukturbedarf der USA und Kanadas und in geringerem Maße auch anderer Länder sein. China und die USA werden weiterhin große Rohstoffverbraucher sein, und der Wettbewerb um diese Rohstoffe ist ein Teil der aktuellen Spannungen, auch wenn er unausgesprochen ist.

Die nächste Grafik zeigt die Zuwächse bei ausgewählten Rohstoffen seit 2019. Holz hat mit einem Plus von 59,2 % die Nase vorn, gefolgt von WTI-Öl +57,6 %, Sojabohnen +55,5 %, Mais +47,2 % und Gold +41,7 %. Der CRB-Index ist um 25,2 % gestiegen. Der CRB Index enthält 19 Rohstoffe. 39% des Indexes sind Energie, 41% Landwirtschaft, 7% Edelmetalle und 13% Industriemetalle. Neben den in der Grafik genannten Rohstoffen sind die anderen Aluminium, Kakao, Kupfer, Heizöl, Mageres Schwein, Erdgas, Nickel, Orangensaft, RBOB-Benzin, Zucker und Weizen.

Ausgewählte Komponenten Zuwächse 2019-2021 %

31MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schlusskurs Jul 16/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.327,16 (neue Höchststände) | (1.0)% | 15.2% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34,687.85 | (0.5)% | 13.3% | aufwärts | hoch | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 14,491.91 | (2.4)% | 15.9% | abwärts | aufwärts (schwach) | aufwärts | |

| NASDAQ | 12,888.28 | 14.427,24 (neue Höchststände) | (1.9)% | 11.9% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 19,985.54 | (1.3)% | 14.6% | aufwärts | hoch | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 908.31 | (3.2)% | 3.8% | abwärts | neutral | aufwärts | |

| S&P 600 | 1,118.93 | 1,297.56 | (4.6)% | 16.0% | abwärts | aufwärts (schwach) | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,324.87 | (0.1)% | 8.6% | abwärts | auf | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 31,893.66 | (5.0)% | 10.8% | abwärts | neutral | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 265.13 | (1.4)% | (11.5)% | abwärts | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 300.13 | 0.2% | (4.8)% | abwärts (schwach) | abwärts (schwach) | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| Rendite 10-jähriger U.S.-Schatzanleihen | 0.91 | 1.29% | (4.4)% | 41.8% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.25% | (5.3)% | 83.8% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.06% | (6.2)% | 34.2% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0.81% | (1.2)% | 68.8% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 92.69 | 0.6% | 3.1% | aufwärts | aufwärts | abwärts | |

| Kanadische $ | 0.7830 | 0.7930 | (1.3)% | 1.2% | abwärts | neutral | aufwärts | |

| Euro | 122.39 | 118.07 | (0.6)% | (3.5)% | abwärts | abwärts | aufwärts | |

| Schweizer Franken | 113.14 | 108.74 | (0.6)% | (3.9)% | abwärts | abwärts | auf | |

| Britisches Pfund | 136.72 | 137.63 | (1.0)% | 0.7% | abwärts | aufwärts (schwach) | aufwärts | |

| Japanischer Yen | 96.87 | 90.87 | 0.1% | (6.2)% | neutral | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,815.00 | 0.2% | (4.2)% | neutral | neutral | aufwärts | |

| Silber | 26.41 | 25.80 | (1.6)% | (2.3)% | abwärts | neutral | aufwärts | |

| Platin | 1,079.20 | 1,108.50 | 1.2% | 2.7% | neutral | neutral | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2,637.30 | (6.2)% | 7.5% | abwärts | auf | aufwärts | |

| Kupfer | 3.52 | 4.32 | (0.7)% | 22.7% | abwärts (schwach) | aufwärts | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 71.56 | (4.0)% | 47.5% | neutral | aufwärts | aufwärts | |

| Naturgas | 2.54 | 3.66 | flach | 44.1% | hoch | hoch | aufwärts |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

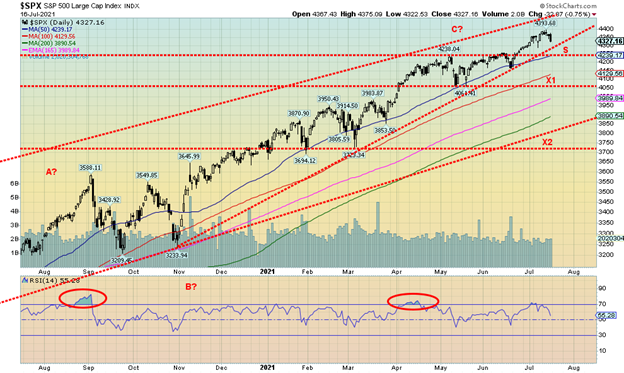

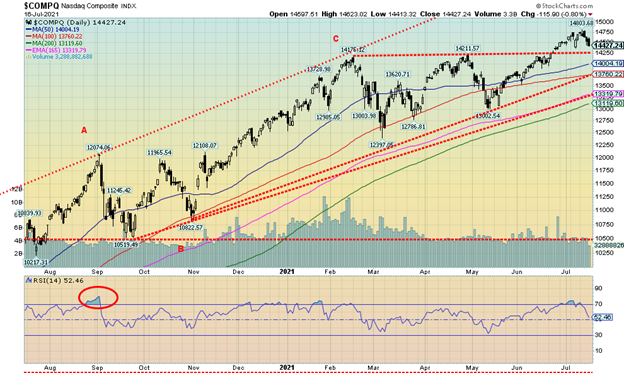

Steht der Aktienmarkt nun vor seiner lang erwarteten Korrektur? In der vergangenen Woche erreichte der S&P 500 erneut neue Allzeithochs, kehrte dann um und schloss mit einem Minus von 1,0 %. Andere Märkte schlossen sich dem S&P 500 an. Der Dow Jones Industrials (DJI) fiel um 0,5 %, während der Dow Jones Transportations (DJT) mit einem Minus von 2,4 % noch stärker nachgab. Der DJT weicht weiterhin vom DJI ab, da der DJT nun ziemlich schwach ist und 10,4% von seinem Allzeithoch im Mai verloren hat. Der DJI hingegen ist nur etwa 1 % von seinem Allzeithoch im Mai entfernt. Der NASDAQ fiel in der vergangenen Woche um 1,9 %, nachdem er ein weiteres Allzeithoch erreicht hatte. Andere, die in der vergangenen Woche Allzeithochs erreichten, aber wie der S&P 500 niedriger schlossen, waren: der S&P 100, der NASDAQ 100, der Russell 1000 und 3000 sowie der Wilshire 5000. Der Dow Jones Utilities (DJU) war so ziemlich der einzige Index, der höher schloss und in der Woche um 2,3 % zulegte.

Hier in Kanada fiel der TSX um 1,3 %, während der TSX Venture Exchange (CDNX) um 3,2 % nachgab. In der EU sank der Londoner FTSE um 1,8 %, der Pariser CAC 40 fiel um 1,1 %, und der deutsche DAX fiel um 0,9 %. In Asien stieg der chinesische Shanghai-Index (SSEC) um 0,4% und der Tokioter Nikkei Dow (TKN) gewann leicht um 0,2%. Der TKN scheint weiterhin sehr anfällig für eine Abwärtsbewegung zu sein. Der MSCI World Index fiel leicht um 0,1%. Bitcoin sieht weiterhin anfällig für eine Abwärtsbewegung aus, da er um fast 5,0% fiel und die Woche nahe 31.000 schloss. Ein fester Fall unter 30.000 könnte Bitcoin in Richtung 20.000 schicken.

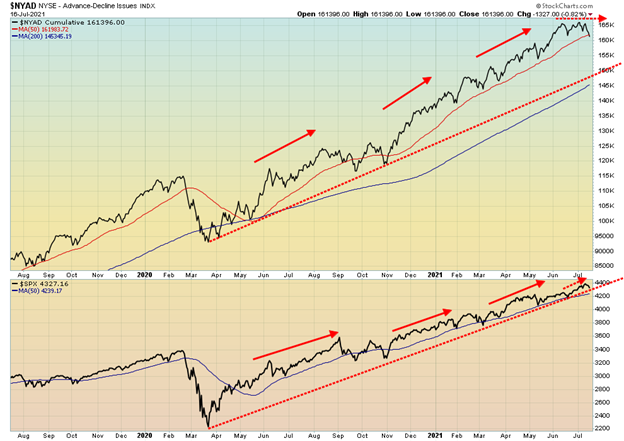

Wie wir weiter unten feststellen werden, scheint der S&P 500 eine heimliche Korrektur zu durchlaufen. Die NYSE Advance-Decline-Linie divergiert, da er nach unten gedreht hat und diese Woche unter seinen 50-Tage-MA brach. Er hat keine neuen Höchststände erreicht, obwohl der S&P 500 neue Höchststände erreicht hat. Auch der VIX-Volatilitätsindikator stieg in der vergangenen Woche, während der S&P 500 ebenfalls anstieg. Die beiden sind normalerweise invers zueinander. Der McClellan Summation Index (ratio-adjusted), bekannt als RASI, fiel zum ersten Mal seit November 2020 unter 500. Ein Rückgang unter 500 hat in der Vergangenheit eine bevorstehende Korrektur signalisiert. Der flache Rückgang der Märkte von August bis November 2020 ließ den RASI auf 0 fallen. Steile Rückgänge wie der Pandemie-Crash ließen den RASI auf -1200 fallen. All diese Divergenzen signalisieren, dass eine Korrektur endlich anzustehen scheint. Die Käufe von Puts nahmen in dieser Woche zu, da das CBOE Put/Call-Verhältnis auf 0,69 anstieg, den höchsten Stand seit Oktober 2020. Sollte das Put/Call-Verhältnis über 0,80 steigen, könnte dies ein Zeichen für einen Boden sein. Eine weitere Divergenz, auf die einige Analysten gerne hinweisen, ist, dass der S&P 500 neue Höchststände erreicht, der NYSE Composite jedoch keine neuen Höchststände erreicht. Wie wir weiter unten anmerken, übertreffen die Large-Cap-Aktien die Small-Cap-Aktien. Die Small-Cap-Indizes des S&P 600 und des Russell 2000 haben solide nach unten gedreht.

Ein mögliches Minimalziel für einen Pullback würde den S&P 500 auf etwa 4.240 fallen lassen, wo er Unterstützung finden könnte. Ein Rückgang unter dieses Niveau könnte signalisieren, dass ein Rückgang auf die nächste Unterstützungsebene bis 4.050 im Gange ist. An diesem Punkt wäre der S&P 500 um 8 % gefallen, was zu unseren Überlegungen passen würde, dass wir eine seichte Korrektur haben könnten. Unter 4.050 könnte ein steilerer Rückgang in Richtung des 200-Tage-MA bei 3.890 erfolgen. Sollte der Markt unter 3.700 fallen, was wir zum jetzigen Zeitpunkt bezweifeln, dann könnte ein größerer Bärenmarkt im Gange sein. Solange wir uns jedoch über 4.300 halten, könnten wir sehen, wie sich der S&P 500 neu gruppiert und wieder auf neue Höchststände steigt. Die Divergenzen würden dann, so vermuten wir, noch ausgeprägter werden.

Die August/September-Periode ist traditionell eine schwache Zeit, obwohl wir im August Tiefststände und im Oktober eine Rallye gesehen haben. Normalerweise ist es aber genau umgekehrt, da wir im September/Oktober fallen und im November eine Rallye starten. Beobachten Sie diese Punkte in den nächsten Wochen genau, da sie dazu beitragen werden, zu entscheiden, ob wir weiterhin eine flache Korrektur sehen werden (was wir favorisieren) oder eine steilere Korrektur, die sich 20% oder mehr nähert.

Wieder einmal hat der NASDAQ ein neues Allzeithoch erreicht. Nur dass er dieses Mal das neue Allzeithoch erreichte und dann eine Umkehr vollzog und in der Woche um 1,9 % niedriger schloss. Obwohl es sich um eine Umkehrung handelte, war es keine Umkehrung außerhalb der Woche, die sich als potenzielle Schlüsselumkehrwoche qualifizieren würde. Wir haben in der Vergangenheit Umkehrwochen gesehen und jedes Mal drehten die Märkte nach einem kurzen Pullback wieder nach oben und erreichten erneut neue Höchststände. Werden wir das wieder tun? Nachdem wir eine kurze Aufregung mit dem Verkauf von Value-Aktien und dem Kauf von Growth-Aktien beobachtet haben, kehrten sie den Kurs wieder um und Growth-Aktien wurden verkauft und Value-Aktien gekauft. Eine defensive Bewegung. Wir haben das bei den FAANG-Aktien gesehen. Facebook verlor seinen Glanz und fiel um 2,6 %, während Apple neue Allzeithochs erreichte, sich aber mit einem Plus von 0,9 % halten konnte. Amazon hingegen machte das Gegenteil – sie erreichten neue Allzeithochs, kehrten dann um und schlossen mit einem Minus von 3,9%. Netflix verlor 1,1%, während Google überlebte, neue Allzeithöchststände erreichte und einen Gewinn von 1,8% verbuchte. Microsoft tat das Gleiche und schloss mit einem Plus von 1,0%. Tesla fiel um 1,9%, Twitter gab um 3,7% nach, Baidu verlor 1,0% und Nvidia fiel deutlich um 9,4%. Alibaba legte in dieser Woche um 3,0 % zu. Die Mutter der Value-Aktien, Berkshire Hathaway, fiel um 1,0 %. Der NASDAQ findet Unterstützung bei 14.250 Punkten, aber ein Durchbruch unter diese Marke könnte ihn auf 13.760 Punkte fallen lassen. Ein Unterschreiten dieser Marke wäre ein schwerwiegenderer Bruch und wir könnten in Richtung des 200-Tage-MA bei 13.100 fallen. Neue Höchststände würden dieses Szenario ändern.

Der Pandemie-Crash vom März 2020 war eine Kuriosität, weil der Markt nach dem Crash dazu überging, Small-Cap-Aktien (den S&P 600) gegenüber Large-Cap-Aktien (S&P 500) zu bevorzugen. Dies wird in diesem Chart des Verhältnisses S&P 500:S&P 600 gut illustriert. Der S&P 500 repräsentiert Large-Cap-Aktien, während der S&P 600 Small-Cap-Aktien repräsentiert. Seit März 2021 ist das Verhältnis um 18% zu Gunsten des S&P 500 gestiegen. Es versucht nun, über den 200-Tage-MA auszubrechen, was eine positive Entwicklung darstellt. Allerdings könnte der 200-Tage-MA auch als Widerstand wirken und ein Pullback entsteht. Wir haben in letzter Zeit eine leichte Verschiebung von Large-Cap-Value-Aktien hin zu risikoreichen Wachstumswerten festgestellt. Es ist also noch nicht sicher, dass eine längerfristige Verschiebung zu Value-Aktien abgeschlossen ist. Allerdings neigen Trends dazu, über einen längeren Zeitraum anzuhalten. Der letzte Trend für das Verhältnis zu Gunsten des S&P 500 dauerte von einem Tiefstand im Jahr 2018 bis zu einem Höchststand Anfang 2020. Sollte das Verhältnis wieder unter 3,0 fallen, dann sprechen die Chancen für neue Tiefststände, und der Ort, an dem man sich aufhalten sollte, sind Small Cap-Aktien.

Es ist schon einige Zeit her, dass wir eine Divergenz zwischen der NYSE Advance-Decline-Linie und dem S&P 500 gesehen haben. Aber in der vergangenen Woche hat der S&P 500 neue Höchststände erreicht, während die Advance-Decline-Linie nach unten gedreht hat. Die AD-Linie hat auch ein niedrigeres Hoch erreicht. Solche Divergenzen werden oft vor einem Richtungswechsel gesehen. Bis jetzt ist noch nichts schlüssig, aber der Rückgang des S&P 500 am Freitag war aufschlussreich. Außerdem ist die AD-Linie unter ihren 50-Tage-MA gefallen, während der S&P 500 über seinem 50-Tage-MA bleibt. All dies deutet für uns darauf hin, dass zumindest eine heimliche Korrektur im Gange ist.

Es gibt auch Divergenzen beim VIX Volatilitätsindikator. In der vergangenen Woche erreichte der S&P 500 neue Höchststände, während der VIX ein höheres Tief erreichte (der VIX bewegt sich umgekehrt zum S&P 500). Solche Divergenzen kommen oft vor einer Richtungsänderung. Das ist ein weiteres Warnzeichen.

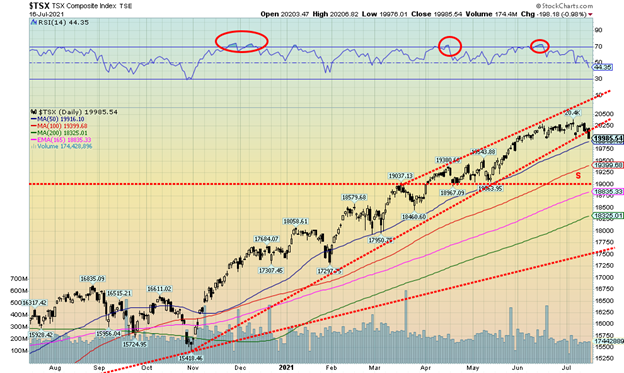

Ist die TSX-Rallye jetzt auf Eis gelegt? In der vergangenen Woche fiel der TSX Composite um 1,3% und brach unter die seit November 2020 gültige Aufwärtstrendlinie. In der vergangenen Woche wurden keine neuen Höchststände erreicht. Es gibt eine Unterstützung knapp unterhalb von 19.900, aber darunter wird die nächste Unterstützungsebene erst bei 19.400 und 19.000 gesehen. Seit dem letzten Jahr, als der TSX von August bis Oktober 2020 um 8,4 % zurückging, gab es keine längere Korrekturphase mehr. Diese Korrektur war interessant, da sie zeitlich gesehen etwa zwei Monate dauerte, im Gegensatz zu der steilen Korrektur im März 2020, die wesentlich tiefer war, aber schnell in weniger als einem Monat vorbei war. Im Moment ist dies eine Korrektur, die am Ende ähnlich verlaufen könnte wie die von August bis Oktober letzten Jahres. Das könnte sich schnell ändern, wenn der TSX nach unten beschleunigt und unter 19.000 Punkte bricht. Eine Korrektur von 10 % würde uns jetzt bis auf etwa 18.400 bringen, was zufällig in der Nähe des 200-Tage-MA liegt, der derzeit bei 18.325 liegt.

In der vergangenen Woche lagen von den 14 Sub-Indizes nur fünf im Plus, angeführt von den Basiskonsumgütern (TCS) mit einem Plus von 2,3%. Der TCS verzeichnete ebenfalls neue Höchststände. Andere Indizes, die neue Höchststände erreichten, waren Real Estate (TRE) +0,2%, Telecommunications (TTS) +0,4% und Income Trusts (TCM), der sich jedoch umkehrte und in der Woche um 0,4% fiel. Weitere Gewinner waren Versorger (TUT) +0,3% und Gold (TGD) +0,2%. Von den neun Verlierern fielen Health Care (THC) um 8,4% und Energy (TEN) um 7,8%. Consumer Discretionary (TCD) fiel um 2,3% und Information Technology (TTK) um 2,5%. Der TSX selbst verlor 1,3 %, während der TSX Venture Exchange (CDNX) mit einem Minus von 3,2 % stärker fiel.

Die TSX-Aufwärts/Abwärts-Linie hat sich in den letzten Monaten verschlechtert, was darauf hindeutet, dass rotierende Korrekturen im Gange waren. Während die einen nach oben gingen, gingen die anderen nach unten. Möglicherweise haben wir in dieser Woche mit dem Durchbruch der Aufwärtstrendlinie den Höhepunkt dieser Entwicklung gesehen. Wir sind jedoch weiterhin der Meinung, dass wir keine größere Korrektur sehen werden und ein eventueller Pullback jetzt nicht unähnlich dem im letzten August/Oktober sein wird.

Ändern der TSX Consumer Discretionary Index (TCD) und der TSX Consumer Staples Index (TCS) ihre Richtung? In der vergangenen Woche lag der TCD im Minus, während der TCS im Plus lag. Wir betrachten den TCS als defensive Aktien. Plötzlich wird der Markt defensiv. Das haben auch andere festgestellt. In der vergangenen Woche ist auch das TCD/TCS-Verhältnis gesunken. Das ist etwas, was wir seit dem Gap nach oben auf der linken Seite des Charts im November 2020 nicht mehr gesehen haben. Damals hieß es: TCD kaufen, TCS verkaufen. Jetzt ist es das Gegenteil: Kaufe TCS und verkaufe TCD. Da das Verhältnis zu Gunsten des TCS fällt, deutet es auf einen bevorstehenden Ausverkauf hin. Die einzige Anmerkung ist, dass der RSI jetzt unter 30 ist, also ist er ein bisschen überverkauft. Allerdings können diese Dinge für einige Zeit in dieser Position bleiben.

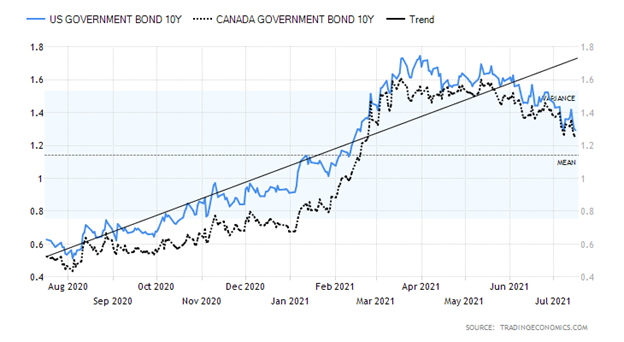

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Trotz des ganzen Geredes über höhere Anleiherenditen aufgrund steigender Inflation schien der Anleihemarkt in der vergangenen Woche dieser Schlussfolgerung zu widersprechen: Die 10-jährige US-Schatzanweisung fiel von 1,35 % in der Vorwoche auf 1,29 %, was einem Rückgang von 4,4 % entspricht. Die kanadischen Renditen fielen ebenfalls, da die 10-jährige Anleihe der kanadischen Regierung (CGB) von 1,32% auf 1,25% fiel. Wie wir in unserer Eröffnung bemerkten, fielen die Anleiherenditen trotz stärker als erwarteter CPI und PPI und Einzelhandelsumsätze. Wenn der Anleihenmarkt die Zukunft vorwegnimmt, dann sind die Aussichten nicht so rosig, wie viele es gerne hätten. Abgesehen davon, dass die Arbeitslosigkeit weit unter dem Niveau vor der Pandemie liegt, zeigt die Delta-Variante nun ihr hässliches Gesicht und die US-Fälle sind von einem kürzlich erreichten niedrigen 7-Tage-Durchschnitt von 12.000 Fällen/Tag auf derzeit 31.000 Fälle/Tag angestiegen. In der vergangenen Woche wurde in den USA ein Höchststand von über 40.000 Fällen erreicht. Diese Fälle treffen vor allem die Ungeimpften (99%) in den Bundesstaaten mit niedrigem Impfschutz, vor allem in den republikanischen Staaten, wo der Widerstand gegen die Impfung am größten ist. Außerdem ist es möglich, dass der Anleihenmarkt angesichts des jüngsten Rückgangs von hochpreisigen Rohstoffen wie Holz davon ausgeht, dass sich die Inflation nach ihrem anfänglichen Anstieg abkühlen wird. Dies würde zu dem von der Fed und anderen Zentralbanken favorisierten Szenario passen, dass die Inflation vorübergehend oder temporär ist, wie auch immer man es formulieren möchte. Während der größere Trend im vergangenen Jahr einen Anstieg der Zinssätze gesehen hat, ist es möglich, dass sich der Trend stärker nach unten wendet. Die Rückkehr zum Mittelwert deutet auf einen Rückgang in den Bereich von 1,15 % bis 1,20 % hin.

Verflacht sich die Zinskurve? Der Spread zwischen 2-jährigen und 10-jährigen Treasury Notes ist in den letzten Wochen aufgrund der sinkenden Anleiherenditen gesunken. Der Spread, bekannt als 2-10 Spread, liegt jetzt bei 1,08%, dem niedrigsten Stand seit Januar 2021. Es ist möglich, dass es sich hierbei nur um einen überfälligen Pullback handelt, ähnlich wie in dem Fall, dass die aktuelle Rallye der 10-jährigen Treasury-Note-Rendite nur vorübergehend ist, bevor wir wieder höhere Niveaus sehen. Unsere Haltelinie liegt bei 0,75 %. Sollte der Spread unter dieses Niveau fallen, dann sprechen die Chancen für weitere Rückgänge. Wie wir bereits gesehen haben, würde ein negativer Spread (ja, davon sind wir noch weit entfernt) auch eine mögliche Rezession signalisieren. Beachten Sie, dass frühere Perioden, in denen ein negativer 2-10-Spread auftrat, Rezessionen in den Jahren 1990-1991, 2000-2002, 2007-2009 und in jüngster Zeit die Pandemie-Rezession vorwegnahmen.

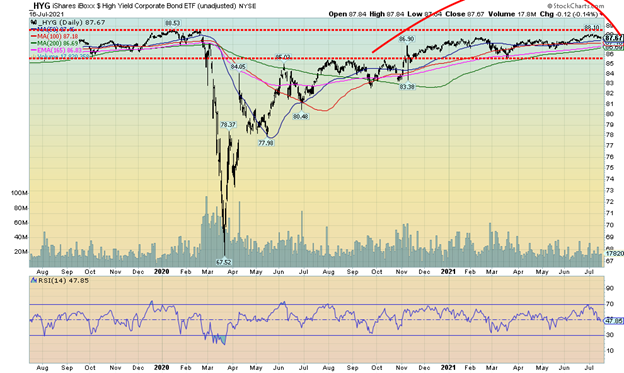

Seit einigen Monaten zeichnet der iShares iBoxx High Yield Corporate Bond ETF (HYG) ein Muster nach, das wie ein Rounding Top aussieht. Dieses Seitwärtsmuster kann, wie so viele Muster, zwei Szenarien haben. Das bärische Szenario ist, dass es sich um ein Rounding Top handelt und der Durchbruch unter 85,50 stattfindet. Das bullische Szenario ist, dass es sich um ein konsolidierendes Seitwärtsmuster mit einer leichten Aufwärtsneigung handelt. Ein Ausbruch über 88,50 wäre recht positiv und könnte den HYG dann auf 91 oder höher steigen lassen. Der Ausbruch nach unten könnte ihn auf unter 83 bringen. Die Spreads von Junk-Bonds gegenüber 10-jährigen Anleihen sind mit 6,00% auf oder nahe dem niedrigsten jemals gesehenen Niveau. Zum Vergleich: Der AAA-Spread liegt bei 0,48%, während der BBB-Spread, der das niedrigste Investment-Grade-Rating darstellt, bei 1,11% liegt. Ein Zusammenbruch des HYG würde zu einer Ausweitung der Anleihe-Spreads führen. Und das wiederum könnte problematisch für den Markt für Unternehmensanleihen sein, der stark auf BBB und niedrigere Kreditratings ausgerichtet ist.

Die 30-jährige US-Treasury Note bildet einen potenziellen Kopf-Schulter-Boden. Es ist denkbar, dass sich dasselbe bei der 10-jährigen Treasury-Note abspielt, aber wir geben zu, dass es nicht ganz so eindeutig ist. Und dieses potenzielle Kopf-Schulter-Bodenmuster ist keineswegs perfekt. Ein paar Dinge stechen hervor. Erstens ist die Halslinie schräg nach oben geneigt, während bei einem klassischen Kopf-Schulter-Bodenmuster die Halslinie schräg nach unten verlaufen sollte. Zweitens hat die rechte Schulter ein etwas tieferes Tief unter dem Tief der linken Schulter gebildet. Auch hier gilt, dass in einem klassischen Kopf-Schulter-Muster das Tief der rechten Schulter nicht über dem Tief der linken Schulter liegen sollte. Nichtsdestotrotz ist es erwähnenswert. Ein fester Ausbruch über 2,45 % könnte die 30-jährige Anleihe auf bis zu 3,90 % projizieren, mit einem Mindestziel von 2,75 %. Das würde die 10-jährige Anleihe auf ein Ziel von bis zu 3,10 % oder mindestens einen Anstieg auf 2,00 % bringen. Der Tiefpunkt der rechten Schulter ist bei der 10-jährigen mit dem bisherigen Tiefpunkt bei 1,29% ausgeprägter als der Tiefpunkt der linken Schulter bei 1,50%. Obwohl also die Möglichkeit besteht, dass wir ein umgekehrtes Kopf-Schulter-Tief sehen, schätzen wir die Wahrscheinlichkeit, dass es tatsächlich so abläuft, derzeit als gering ein. Wir wollten jedoch auf diese Möglichkeit hinweisen.

Die weitere Richtung des US$-Index hat sich etwas eingetrübt. Wir sehen hier zwei Szenarien. Eines mit dem US$ Index bullish, das andere bearish. In der vergangenen Woche legte der US$-Index um 0,6 % zu, verfehlte aber den Ausbruch. Der Euro fiel um 0,6 %, der Schweizer Franken verlor ebenfalls 0,6 % und das Pfund Sterling gab um 1,0 % nach. Der japanische Yen entwickelte sich mit einem kleinen Plus von etwa 0,1 % leicht gegen den Trend. Der kanadische Dollar hat wahrscheinlich seinen Höchststand erreicht, da er um etwa 1,3 % fiel und nun etwa 5 % unter seinem jüngsten Höchststand von 83,28 liegt. Allerdings ist der kanadische Dollar jetzt überverkauft und trifft auf Unterstützung bei seinem 200-Tage-MA. Ein Durchbruch unter 79 könnte den kanadischen Dollar weiter abstürzen lassen.

Es gibt zwei Szenarien, die sich für den US$-Index entwickeln. Das eine ist das Double-Bottom-Szenario mit dem Tief bei 89,17 im Januar und einem zweiten Tief bei 89,52 im Mai. Die Nackenlinie liegt in der Nähe der aktuellen Niveaus. Ein fester Ausbruch über 92,85 könnte den US$-Index bis 97,00/97,25 projizieren. Das bärische Szenario steht auf dem Rebound seit dem Tief vom Januar 2021 bei 89,17. Die Wellen haben sich in Dreiergruppen entfaltet, d.h. in ABC-Mustern. Das sind korrigierende Wellen. Es bildet sich eine größere ABC-Welle mit dem ersten Top bei 93,47 (A-Welle) und dem Tief bei 89,52 (B-Welle). Wir arbeiten derzeit an der C-Welle dessen, was als ABC-Flat erscheint. Die aktuelle C-Welle könnte ein falsches Signal auslösen, indem sie über 92,85 ausbricht und neue Höchststände knapp über 93,47 druckt, bevor sie scheitert.

Gold reagiert mit seiner aktuellen Schwäche auf den stärkeren US$-Index. Ein weiterer Anstieg des US$-Index könnte den Goldpreis nach unten drücken, vorbehaltlich der in unserem Gold-Kommentar skizzierten Ausbruchsstellen. Für den US$-Index gibt es zwei Szenarien. Wenn er wirklich zinsbullisch ist, wird der Anstieg über 92,85 stark sein; ein schwacher Anstieg über dieses Niveau könnte jedoch bald zu einem Ausbruch in der Nähe oder knapp über dem vorherigen Hoch von 93,47 führen.

Während Gold die vierte Woche in Folge gestiegen ist, war der Zuwachs in der vergangenen Woche schwach. Gold stieg um 0,2 %. Silber schloss sich dem Gold nicht an, da es um 1,6 % fiel. Wir bevorzugen es, dass Silber- und Goldaktien den Weg vorgeben, und im Moment ist das einfach nicht der Fall. Die Goldaktien waren schwach, auch wenn der TSX Gold Index (TGD) ein kleines Plus von 0,2 % erzielte, aber der Gold Bugs Index (HUI) fiel um 1,4 %. Platin hatte eine gute Woche und legte um 1,2 % zu, aber Palladium schlug gegen eine Wand und fiel um 6,2 % und Kupfer verlor 0,7 %. Die etwas beruhigenden Worte des Fed-Vorsitzenden Jerome Powell bekräftigten die Haltung der Fed, dass die Inflation vorübergehend sei und das aktuelle Zinsniveau und QE beibehalten werden. Aber die Inflationszahlen in Verbindung mit stärker als erwarteten Einzelhandelsumsätzen für Juni und einem stärkeren US$-Index trugen dazu bei, dass der Goldpreis zurückging. Während die Anleiherenditen gefallen sind, bleibt die Befürchtung, dass die Anleiherenditen aufgrund der Inflation wieder weiter steigen könnten.

Wir hatten erklärt, dass Gold im Bereich von $1.820/$1.830 einen Widerstand hat. Was ist also passiert? Gold erreichte in dieser Woche ein Hoch bei $1.835, schaffte es aber nicht, über dieser Zone zu schließen und fiel dann am Freitag stark zurück, verlor etwa $17 und schloss bei $1.815. In der weitläufigen Woche lag das Wochentief bei $1.791. Wenn Gold über $1.830 ausbrechen kann, liegt die nächste Widerstandsmarke bei $1.840/$1850. Oberhalb von $1.850 sieht es besser aus, um den Hauptwiderstand bei $1.900/$1.920 herauszufordern. Im Moment fühlt sich das noch weit entfernt an. Auf der Unterseite wird nun die Marke von 1.790 $ wichtig. Ein Durchbruch unter dieses Niveau setzt einen Test von 1.750 $ in Gang und ein Durchbruch unter 1.750 $ ist gefährlicher und setzt einen möglichen Test des März-Tiefs von 1.673 $ in Gang. Obwohl wir weiterhin optimistisch sind, dass in diesem Sommer eine Rallye von einiger Substanz in Gang kommt, sind wir bei diesen Punkten vorsichtig. Ein weiterer Anstieg des US$-Index wäre negativ für Gold. Wie Gold steht auch der US$-Index entweder an der Schwelle zu einem Ausbruch oder einem Scheitern.

Die Rolle von Gold als Absicherung gegen Inflation hat sich noch nicht durchgesetzt. Die Fed mag behaupten, dass sie glaubt, dass die Inflation vorübergehend ist, aber selbst sie weiß nicht, wie lange der derzeitige Schub andauern wird. Wie auch immer, QE wird fortgesetzt und die Zinssätze werden weiterhin dort gehalten, wo sie sind. Ja, die Wirtschaft verbessert sich, bleibt aber weit unter dem Niveau vor der Pandemie. Gold wird sich erholen, wenn sie mehr Risiko von den Geldbehörden wahrnehmen und eine Verschlechterung der Regierung sehen, da die derzeitige polarisierte Welt der USA sich weiter auflöst. Unser Auge beobachtet nervös die $1.790. Interessant dann, dass das Wochentief bei $1.791 lag.

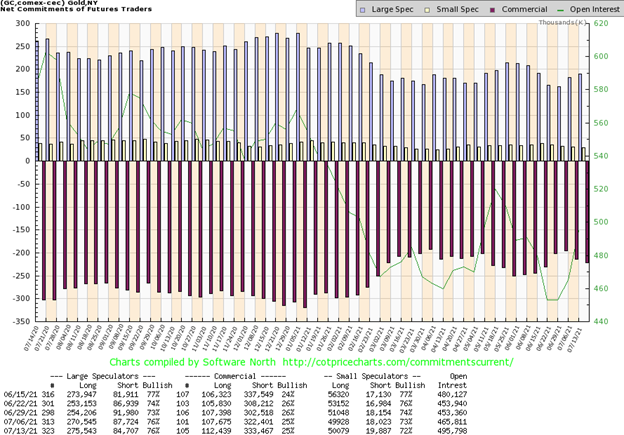

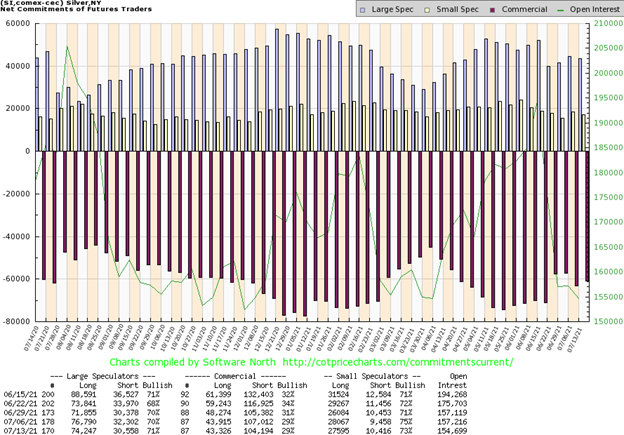

Der kommerzielle COT (große Goldproduzenten und Bullionbanken) lag in der vergangenen Woche unverändert bei 25%. Das offene Interesse an Long-Kontrakten stieg um fast 5.000 Kontrakte, während das offene Interesse an Short-Kontrakten ebenfalls um etwa 11.000 Kontrakte anstieg. Insgesamt stieg das offene Interesse in einer kleinen Aufwärtswoche um fast 30.000 Kontrakte. Der COT der Großspekulanten (Hedge-Fonds, Managed Futures, etc.) lag unverändert bei 76%. Der COT der Großspekulanten ist für unseren Geschmack immer noch etwas zu hoch und der kommerzielle COT etwas zu niedrig. Aber die Verbesserung auf der Long-Seite ist willkommen, auch wenn sie auf der Short-Seite ausgeglichen wird.

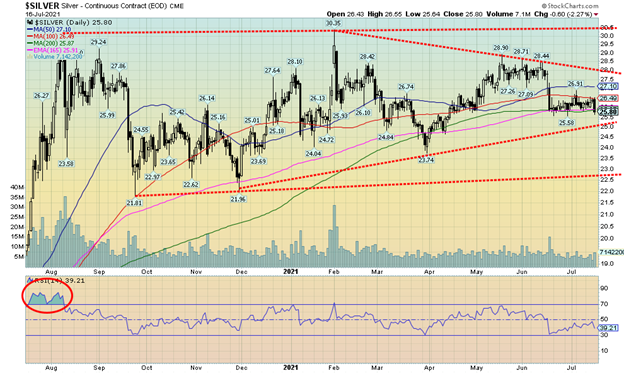

Bei Silber sieht es weiterhin so aus, als würde es in den letzten Monaten ein steigendes Dreieck bilden. Es bleibt jedoch eine erhebliche Unsicherheit über die weitere Richtung. Der Silberpreis hat sich in der vergangenen Woche nicht gut entwickelt, er fiel um 1,6 % und liegt nun im Jahresvergleich 2,3 % im Minus. Wir beobachten nun nervös die Unterstützung bei 25,55 $ und die Schlüsselunterstützung bei 25 $. Sollten diese fallen, könnte Silber weiter fallen, mit möglichen Zielen bis hinunter zu $18,50. Die Silberbullen würden das nicht gerne hören. Aber wie wir bei Gold festgestellt haben, ist der Schlüssel der US-Dollar, der sich in letzter Zeit erholt hat und droht, weiter zu steigen. Beträchtlicher Widerstand liegt oben bei $27/$27,10, dann wieder bei $28. Oberhalb von $28 sieht es gut aus und oberhalb von $29 sind neue Höchststände über dem Februarhoch von $30,35 wahrscheinlich.

Der kommerzielle COT für Silber war in der vergangenen Woche unverändert. Es gab wenig wirkliche Bewegung. Das offene Interesse an Long-Positionen fiel um etwa 600 Kontrakte, während das offene Interesse an Short-Positionen um fast 3.000 Kontrakte fiel. Insgesamt sank das offene Interesse um etwa 3.000 Kontrakte in einer rückläufigen Woche. Die COT der Großspekulanten stieg von 70% auf 71%. Eine leichte Verbesserung für den COT. Wir werden also weiterhin versuchen, optimistisch zu sein, dass eine größere Bärenbewegung nicht bevorsteht. Wir hätten es vorgezogen, dies zumindest in den 30er Jahren zu sehen. Vor drei Wochen waren wir noch bei 34%.

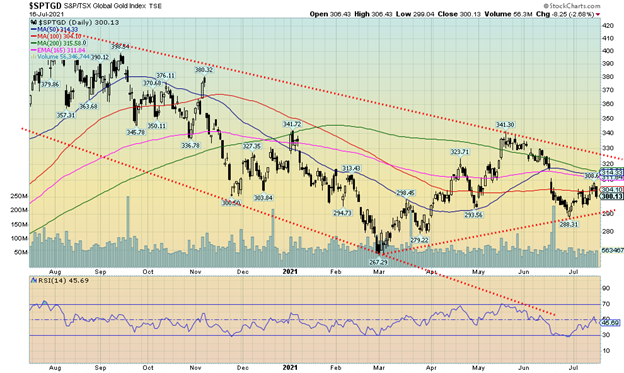

Goldaktien scheinen einfach keine Bodenhaftung zu finden. Es ist möglich, dass eine beginnende Rallye im Gange ist, aber gerade als es aufwärts geht, werden sie wieder nach unten geschlagen. Auf der anderen Seite sind starke Aufwärtstrends solche, die eine Rallye, dann einen Pullback, dann eine weitere Rallye, einen weiteren Pullback, usw. erleben. Diese tendieren dazu, die stärksten Aufwärtstrends zu sein, während ein Aufwärtstrend, der direkt nach oben geht, höchst verdächtig ist. In der vergangenen Woche waren die Goldaktien ziemlich gemischt und sogar die Goldaktienindizes waren gemischt. Der Gold Bugs Index (HUI) fiel um 1,4 %, aber der TSX Gold Index (TGD) gewann 0,2 %. Dies geschah vor dem Hintergrund, dass Gold in dieser Woche leicht zulegte, während Silber fiel. Die Goldaktien waren gemischt, genau wie die Metalle selbst. Der TGD kämpft hier am 100-Tage-MA, um über diesen auszubrechen. Es gibt eine Unterstützung bis 290 und das jüngste Tief bei 288. Aber unter diesem Niveau kommt das März-Tief von 267 in Sichtweite. Das Gold:HUI-Verhältnis liegt wieder bei 6,85, fast so hoch wie im Februar 2021, als es 7,09 erreichte. Das Allzeithoch lag bei 10,90 im September 2015 und zuletzt erreichte das Verhältnis im März 2020 ein Hoch von 9,76. Auf der anderen Seite erreichte das Verhältnis im November 2003 einen Wert von 1,56, zu einer Zeit, als die Goldaktien die Metalle deutlich übertrafen. In den letzten acht Jahren haben sich Goldaktien, abgesehen von periodischen starken Erholungen, weitgehend unterdurchschnittlich entwickelt. Auf diesen Niveaus gelten die Goldaktien im Vergleich zu Gold als billig. Da der TGD hier am 100-Tage-MA kämpft, müssen sie schnell das jüngste Hoch von 308 zurückerobern, werden dann aber auf weiteren Widerstand von 311 bis 315 treffen. Oberhalb von 315 fangen die Goldaktien an, nach oben zu schauen und oberhalb von 325 könnte ein größerer Ausbruch stattfinden. Der TGD liegt deutlich unter seinem Hoch vom August 2020 bei 417 (minus 28 %). Nach dieser Definition befinden sich die Goldaktien nun seit November 2020 in einem Bärenmarkt. Seit der letzten Bodenbildung im Juni ist der TGD um 4 % gestiegen, liegt aber immer noch 4,8 % unter dem Vorjahr. Der HUI steht sogar noch schlechter da und ist im Jahr 2021 bisher um 11,5 % gesunken. Bedenken Sie jedoch, dass der TGD im Jahr 2020 um 21 % und im Jahr 2019 um 40 % gestiegen ist, sodass eine Korrektur fällig war. Und wir sind immer noch rund 15% im Plus seit dem 31. Dezember 2019.

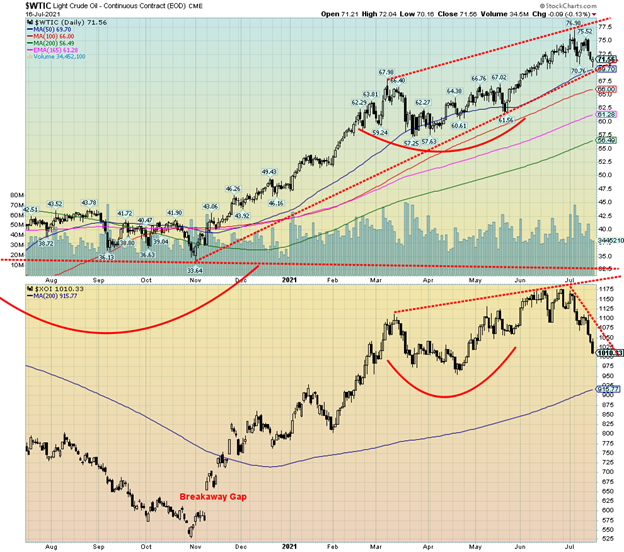

Werden die Ölpreise also weiter steigen oder stehen sie vor einem Sturzflug? Wenn man bedenkt, dass sich die OPEC und Saudi-Arabien und die VAE auf eine Art Deal geeinigt haben, um möglicherweise die Produktion zu erhöhen, selbst wenn die Nachfrage in den USA nachlässt, erhöht dies das Potenzial für weitere Preisrückgänge. WTI-Öl fiel in der vergangenen Woche um 4,0 %. Ein niedrigeres Hoch wurde bei 75,52 $ gegenüber dem früheren Hoch von 76,98 $ erreicht. Die Energietitel scheinen sich nun im vollständigen Zusammenbruchmodus zu befinden. Der ARCA Oil & Gas Index (XOI) fiel in der vergangenen Woche um 8,5%, während der TSX Energy Index (TEN) um 7,8% fiel. Der XOI hat eine gewisse Unterstützung, die knapp unter 1.000 liegt, aber ein Zusammenbruch unter 990 könnte einen noch steileren Rückgang signalisieren. Die Punkte für den TEN liegen bei 115 und 110. Wahrscheinlicher ist beim Blick auf den Chart jedoch, dass wir beim TEN und XOI einen Rebound bekommen. Aber könnte das eine linke Schulter und ein Kopf sein, die sich bilden, während die rechte Schulter erst noch kommt?

Bei der OPEC herrscht Unsicherheit, weil wir weder Details darüber haben, wie sie die Produktion zurückfahren werden, noch wissen wir, was andere Mitglieder tun könnten. Es gibt erhebliche Spannungen innerhalb der OPEC. Nichtsdestotrotz scheint sich die OPEC einig zu sein, dass die Nachfrage im Jahr 2022 in Richtung des Niveaus vor der Pandemie steigen wird. Allerdings scheint niemand die Ausbreitung der COVID-Variante in einer generell ungeimpften Welt in Betracht zu ziehen. Niemand sagt jedoch den Tod der fossilen Brennstoffe aufgrund des Aufstiegs alternativer sauberer Energien voraus.

Es gibt eine Unterstützung für WTI-Öl bis etwa $69,70, aber unter $69 könnte Öl weiter in Richtung $66 fallen. Eine wichtige Unterstützung kann zwischen $57 und $61 gesehen werden. Nur ein Ausbruch zu neuen Höchstständen kann jetzt das aktuelle Szenario ändern, das weiter fallende Ölpreise sieht.

Lesen Sie auch auf Born2Invest: Extended Reality Investment Alert: XRApplied (XRA) bedingt zur Notierung an der CSE zugelassen

– —

(Bildrechte Cover Foto: Erol Ahmed via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren angesehen werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien hinsichtlich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.