Die COVID-19-Pandemie hat der Weltwirtschaft und dem Preis von Gold einiges angetan. Daran gibt es kaum Zweifel. Vor kurzem wurde ein ausführlicher Bericht über die Verwüstungen veröffentlicht, der gemeinsam von der Weltbank (www.worldbank.org) und der Weltgesundheitsorganisation (WHO) (www.who.int) verfasst wurde und den Titel Eine Welt in Unordnung trägt (https://apps.who.int/gpmb/assets/annual_report/GPMB_AR_2020_EN.pdf). Kurz und bündig stellt der Bericht fest, dass die Reaktion der Welt auf die Pandemie schlecht vorbereitet war und die Prioritäten nicht ausreichend berücksichtigt wurden. Das Ergebnis war, dass er die Zerbrechlichkeit einer miteinander verbundenen wirtschaftlichen, sozialen und ökologischen Weltordnung aufzeigte und dass er die Risse in den Gesellschaften und sogar zwischen den Nationen geöffnet und verschärft hat.

Obwohl der COVID-19 zu über 30 Millionen registrierten Fällen und inzwischen über einer Million Todesfällen geführt hat, spielen wir nicht annähernd in der gleichen Liga wie die Spanische Grippe (1918-1920), die Pest bei Justinian (541-549 n. Chr.) oder der Schwarze Tod (1346-1353). Diese Plagen waren zwar verheerend in Bezug auf die Zahl der Todesopfer und hatten definitiv negative wirtschaftliche Auswirkungen, aber die Welt war wirtschaftlich, sozial und ökologisch einfach nicht so vernetzt wie heute. Diese Welten hatten auch nicht die Bevölkerung von heute. Für das Protokoll: Zur Zeit Justinians wurde die Weltbevölkerung auf 200 Millionen geschätzt, während des Schwarzen Todes auf 350 Millionen und zur Zeit der Spanischen Grippe auf 1,7 Milliarden. Heute beträgt die Weltbevölkerung 7,8 Milliarden. Auch damals befand sich der größte Teil der Bevölkerung auf dem Land. Heute ist die Konzentration städtisch.

Unser Problem ist die stark vernetzte Welt. Und wenn die Welt von so etwas getroffen wird, ist die Reaktion von Land zu Land unterschiedlich, und die Risse, die die Gesellschaft spalten, öffnen sich weiter. Verschärft wird das Problem durch die Zunahme der globalen Ungleichheit in Bezug auf Einkommen und Wohlstand. Die 2.825 Milliardäre der Welt haben mehr Vermögen als 4,6 Milliarden der Weltbevölkerung. Es gibt eine Schätzung von nur etwa 47 Millionen Millionären weltweit. Eine der letzten Zahlen, die wir gesehen haben, war, dass der Reichtum der Welt auf 360 Billionen Dollar geschätzt wird. Die etwa 47 Millionen Millionäre kontrollieren mindestens 44% des Reichtums. Die untere Hälfte der Vermögensbesitzer macht weniger als 1% des gesamten Weltvermögens aus. Die gute Nachricht, wenn es überhaupt eine gibt, ist, dass der Anteil der unteren 90% jetzt 18% des Vermögens ausmacht, gegenüber nur 11% im Jahr 2000. Diese Zahlen sind jedoch von vor der Pandemie. Schätzungen zufolge hat allein die Pandemie über 500 Millionen Menschen wieder in die Armut zurückgedrängt. Auf der anderen Seite ist es aufschlussreich, wenn man liest, dass Kanadas Milliardäre während der Pandemie ihr Vermögen um etwa 37 Milliarden Dollar erhöht haben. Und am anderen Ende des Spektrums sind mehr als 2 Millionen Arbeitnehmer in Kanada arbeitslos – in erster Linie Niedriglohnarbeiter, da Unterstützungsdienste wie der CERB mit der Ungewissheit, was sie ersetzen wird, zu Ende gehen. Auch die Obdachlosigkeit nimmt zu. Die Ungleichheit nimmt zu, und mit ihr wird es schließlich zu mehr sozialen Unruhen kommen.

Aber die globale Ungleichheit des Wohlstands ist nur eines der Probleme. Die Umweltprobleme sind auf einem nicht nachhaltigen Kurs eskaliert. Überfischung, die Zerstörung von Regen- und borealen Wäldern, die Zerstörung von Barriereriffen, Feuchtgebieten, landwirtschaftlich genutzten Flächen, Wasserressourcen, Überbevölkerung und vieles mehr haben einen Zusammenbruch der biologischen Vielfalt ausgelöst, was zu negativen Auswirkungen auf die Weltbevölkerung in Bezug auf Gesundheit, Industrie, Wasser- und Luftverschmutzung geführt hat. All dies wurde durch die globale Erwärmung negativ beeinflusst, die zu verheerenden Waldbränden (nicht nur in Kalifornien), Wirbelstürmen, Tornados, starken Niederschlägen in einigen Teilen der Welt (Schnee und Regen) und Dürre in anderen Teilen sowie zur Vernichtung von Arten geführt hat. Wenn die Welt mit beispiellosen Vulkanausbrüchen konfrontiert würde, könnten wir Zeuge der Rückkehr von Mini-Eiszeiten und der damit verbundenen Verwüstung werden, mit Krankheiten und Hungersnöten, die weltweit zu einer hohen Zahl von Todesfällen führen würden. Perioden mit schweren Vulkanausbrüchen gab es während der Pest von Justinian und dem Schwarzen Tod und bis ins 17. Jahrhundert hinein während einer als Mini-Eiszeit bekannten Periode, in der auch die Beulenpest stark zunahm.

Lesen Sie auch auf Born2invest: Sinkende Marketingkosten, sinkendes Engagement: Die Geschichte des Mobile Gaming

All dies lastet schwer auf dem sozialen Gefüge der Länder und ihrer Bevölkerung. Der Konflikt zwischen den Ländern nimmt zu, und auch die Konflikte innerhalb der Länder nehmen zu. Wir sehen, dass in dem anhaltenden Zusammenbruch der Weltordnung globale Institutionen wie die UNO, WHO, FAO, die Weltbank, die WTO, die OECD, die G20, der IWF und sogar die NATO angegriffen werden. Steigende Spannungen zwischen den Ländern führen zu vermehrten Handelskriegen und Sanktionen sowie zu militärischen Spannungen. Innerhalb der Länder ist ein starker Anstieg von Nationalismus und Populismus zu verzeichnen, der zu Bürgerkriegen oder Revolutionen führen könnte. All das erleben wir bereits jetzt täglich, vor allem, wenn wir beobachten, wie sich die größte Volkswirtschaft der Welt, die USA, mit tiefen Spaltungen zu Beginn der Wahlen im November verschlechtert. Aber das spielt sich auch in anderen Ländern in geringerem oder sogar größerem Ausmaß ab. Sollten die USA jedoch in einen Bürgerkrieg ausarten, könnte dies höchst negative wirtschaftliche Auswirkungen auf die ganze Welt haben.

Es ist schwierig, die Kosten der Pandemie vollständig in den Griff zu bekommen. Lowball schätzt die Kosten auf etwa 11 Billionen Dollar. Schätzungen, wie viele Menschen wegen der Pandemie arbeitslos geworden sind, belaufen sich weltweit auf mindestens 200 Millionen. Einige Industriezweige wie der Tourismus und die Fluggesellschaften wurden verwüstet. Viele werden sich vielleicht nie wieder erholen. Es wird geschätzt, dass die negativen Auswirkungen der Pandemie mehr als einige Jahrzehnte andauern könnten. Während viele wichtige Arbeitskräfte keine andere Wahl haben, als am Arbeitsplatz zu bleiben, wurden Millionen andere zu Hause zur Arbeit geschickt. Das hat Tausende von Bürohochhäusern als Geisterstädte hinterlassen. Ein kleiner Teil der Arbeitnehmer ist in die Büros zurückgekehrt. Aber es bleiben Fragen offen, was mit all diesen Immobilien geschehen wird, wenn die Pandemie andauert, und diejenigen, die es können, arbeiten weiterhin zu Hause. Viele gehen davon aus, dass diese Situation bis weit ins Jahr 2021 andauern wird.

Die Regierungen haben bereits Billionen zur Bekämpfung der Pandemie ausgegeben. Rechnet man die Kosten für die Bekämpfung extremer Wetterereignisse hinzu, muss man sich fragen, ob selbst westliche Regierungen bankrott gehen könnten. Oder ist das andere Extrem, dass bei all dem Geld, das gedruckt wird, eine Hyperinflation ausgelöst wird? Man denke an die Weimersche Republik, an Deutschland nach dem Ersten Weltkrieg oder, in jüngerer Zeit, an Simbabwe 2007-2009. Holen Sie die Schubkarren raus.

Die Haushaltsdefizite in Prozent des BIP sind in die Höhe geschnellt. Die USA – 15,9% oder der Gegenwert von 3,1 Billionen Dollar, Kanada – 11% oder 200 Milliarden Dollar, Großbritannien – 18,2% oder 515 Milliarden Dollar, Deutschland – 7,2% oder 290 Milliarden Dollar, Japan – 11,3% oder 562 Milliarden Dollar, Frankreich – 11,3% oder 315 Milliarden Dollar, China – 6,3% oder 850 Milliarden Dollar, Indien – 7,9% oder 215 Milliarden Dollar. (Anmerkung: alle Zahlen sind in US-Dollar angegeben). Und man sollte sich darüber im Klaren sein, dass dies nur ein Teil dessen ist, was zur Bekämpfung der negativen Auswirkungen der Pandemie ausgegeben wird.

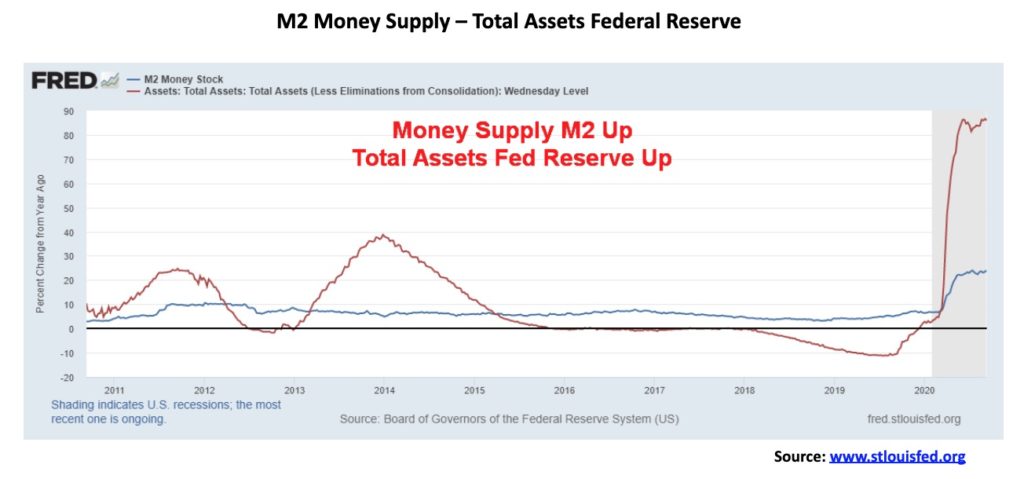

Die Maßnahmen der Zentralbanken, die in erster Linie durch den Kauf von Anleihen und nicht in die Wirtschaft fließen, haben weitgehend ihren Weg in die Finanzinstitute und dann in die Aktienmärkte gefunden. Die Bilanzen der Zentralbanken sind gestiegen; die Verschuldung ist gestiegen; die Geldmenge ist gestiegen; der Aktienmarkt ist gestiegen; Gold ist gestiegen; Arbeitslosigkeit ist gestiegen; persönliche Ersparnisse sind gestiegen; die Umlaufgeschwindigkeit des Geldes ist gesunken; das BIP ist gesunken; die Handelsbilanz ist gesunken; das öffentliche Haushaltsdefizit ist gestiegen.

Sowohl die Geldmenge (M2) als auch die Gesamtaktiva in der Bilanz der Fed sind seit Anfang des Jahres in die Höhe geschnellt. M2 ist um 3,2 Billionen Dollar oder 21% gestiegen, während die Bilanz der Fed um 2,9 Billionen Dollar oder 69% nach oben explodiert ist. Dies zeigt uns, dass eine Menge Geld in das Finanzsystem gelangt. Aber die Frage ist, was nützt es? Offensichtlich nicht viel.

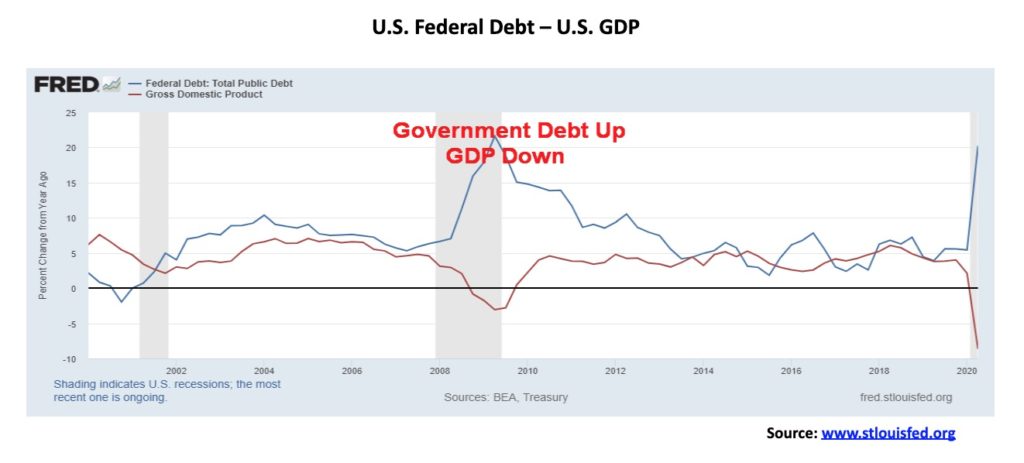

Die Verschuldung der US-Bundesregierung ist ebenfalls explodiert und ist seit dem 4. Quartal um 3,3 Billionen Dollar oder 12% gestiegen, aber das BIP ist in die entgegengesetzte Richtung gegangen und ist von Q4 2019 bis Q2 2020 um fast 2,3 Billionen Dollar oder fast 10% gesunken.

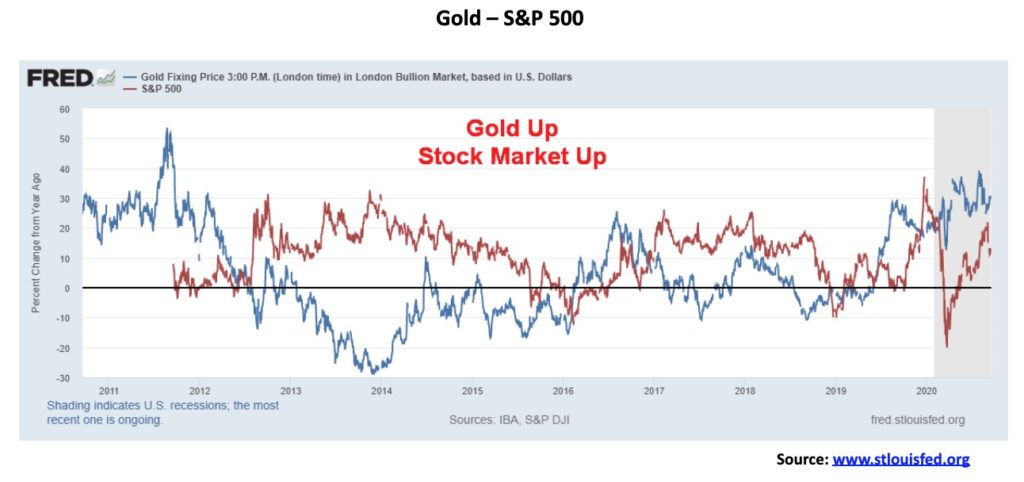

Bei all dem Geld, das hier herumschwappt, ist es wahrscheinlich keine Überraschung, dass sowohl Gold als auch Aktien steigen. Gold hat im Jahr 2020 bisher fast 30% zugelegt, während der Aktienmarkt (S&P 500) um etwa 2,7% gestiegen ist. Gold war der Hauptnutznießer, aber wenn man die sechs großen Tech-Aktien isoliert, die den Markt dominiert haben (FAANGs + Microsoft), dann stellt man fest, dass sie im Durchschnitt bis heute fast 35% gewonnen haben. Sie machen etwa 25% des S&P 500 aus. Etwa zwei Drittel der S&P 500-Aktien sind im Jahresvergleich gefallen.

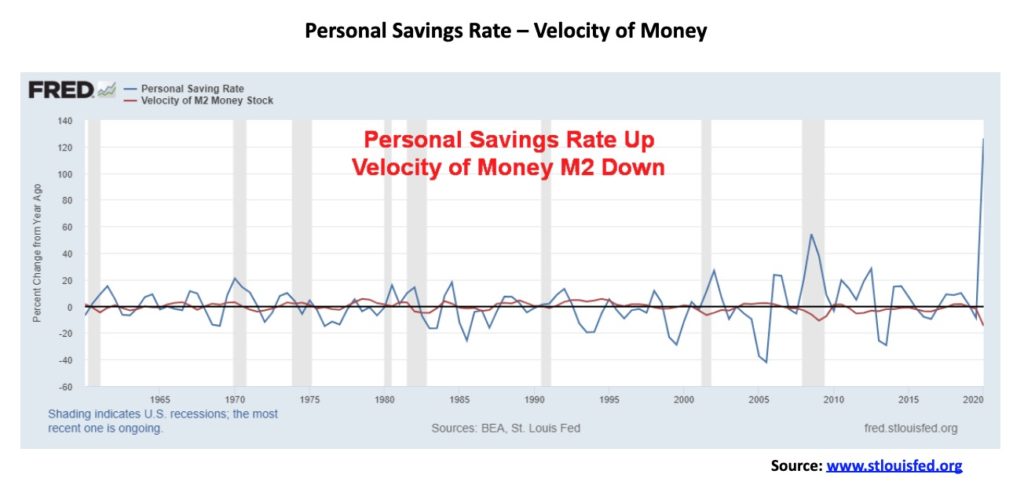

Was geschieht also mit dem Geld? Nun, zwei Dinge: Es fließt in den Aktienmarkt und in Gold, und es wird gespart, wie der Anstieg der persönlichen Sparquote zeigt, die von 7,2% im Dezember 2019 auf heute 17,8% gestiegen ist, mit einem jüngsten Höchststand von 33,7% im April. Das deutet darauf hin, dass Geld gehortet wird und dass es auch zur Tilgung von Schulden verwendet wurde. Die Geldumlaufgeschwindigkeit (M2), ein Maß dafür, wie schnell Geld in der Wirtschaft umgeschlagen wird, fällt von 1,427 im vierten Quartal 2019 auf 1,102 im zweiten Quartal 2020. Es würde uns nicht überraschen, wenn dieses Verhältnis weiter sinken würde. Es gibt immer weniger Transaktionen in der Wirtschaft.

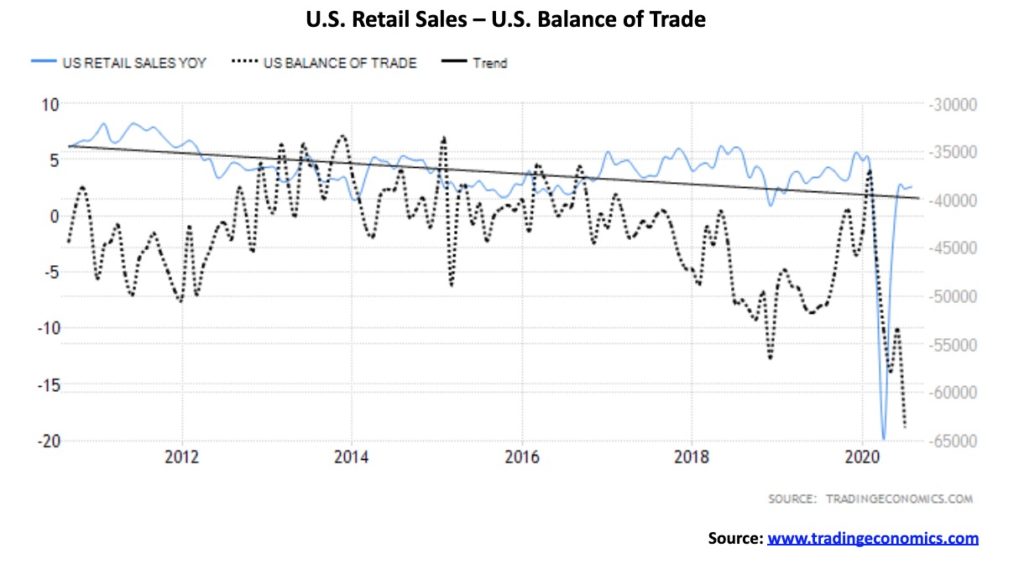

Angesichts der sinkenden Geschwindigkeit des Geldes ist es keine Überraschung, dass die Einzelhandelsumsätze zurückgegangen sind. Im Jahresvergleich sind die Einzelhandelsumsätze um 2,6% gestiegen, aber im April waren sie im Jahresvergleich um fast 20% eingebrochen. Überraschend ist, dass die Handelsbilanz mit 63,6 Milliarden Dollar im Juli 2020 auf den niedrigsten Stand seit Jahren gefallen ist. Wenn man all die Handelskriege/Sanktionen usw. in Betracht zieht, sollte man meinen, dass sich das Handelsdefizit verbessern würde. Stattdessen ist es steiler geworden. Und das kann nicht alles China angelastet werden. Sowohl die Exporte als auch die Importe sind eingebrochen, aber die Exporte sind viel schneller eingebrochen als die Importe.

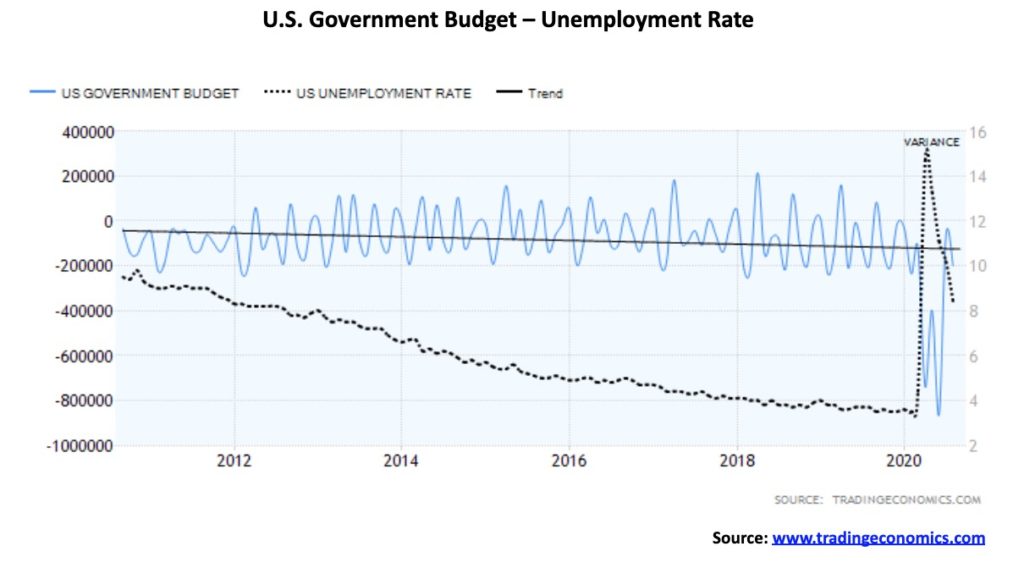

Sowohl das Haushaltsdefizit der US-Regierung als auch die Arbeitslosigkeit sind in die Höhe geschnellt. Das Haushaltsdefizit, das konservativ jetzt auf 15,9% des BIP geschätzt wird, ist das höchste seit den Kriegsjahren 1943-1945. Wenn der COVID-19 im Jahr 2021 fortbesteht, dann könnte das Defizit in Prozent des BIP wieder höher sein als zu fast jedem Zeitpunkt in den letzten 100 Jahren. Die Gesamtverschuldung des Bundes ist in den letzten vier Jahren um etwa 6,8 Billionen Dollar gestiegen. Dies ist jedoch nicht der höchste prozentuale Anstieg unter einem Präsidenten. Diese Ehre gebührt nach wie vor Präsident Franklin Roosevelt, der die Weltwirtschaftskrise und den Zweiten Weltkrieg bewältigt hat.

Die Arbeitslosenquote ist die höchste seit der Weltwirtschaftskrise, auch wenn sie gegenüber dem Höchststand vom April mit 14,7 % gegenüber der derzeitigen Quote von 8,4 % gesunken ist. Aber das ist nur die Kernarbeitslosenquote, die als U3 bekannt ist. Wenn man die entmutigten Arbeitnehmer mit einbezieht, die weniger als ein Jahr arbeitslos sind, liegt die U6-Arbeitslosenquote der BLS bei 14,2%. Wie wir monatlich berichten, addiert Shadow Stats die entmutigten Arbeitnehmer, die länger als ein Jahr arbeitslos sind, wieder hinzu, und die Arbeitslosenquote beträgt 28%. Daher die Bedeutung der Konjunkturpakete, die derzeit im Kongress geschnürt werden. Steigende und hohe Arbeitslosigkeit führt zu mehr Obdachlosigkeit und sozialen Unruhen sowie zu wachsender Ungleichheit.

Lesen Sie auch auf Born2Invest: 6 Tipps für Fintech Führungskräfte Für die Zukunft

Was ist also das Wichtigste, worauf man in Zukunft achten sollte? Höchstwahrscheinlich ist es die bevorstehende Wahl, die in nur 43 Tagen stattfindet. Für die Anleger stellt sich die Frage, ob der Ausgang der Wahl Auswirkungen auf die Märkte oder, wie manche sagen, auf ihren Geldbeutel haben wird. Die Antwort lautet wahrscheinlich ja. Was wir nicht wissen, ist, wie. Was wir wissen, ist, dass es der Wall Street und den Unternehmen im Allgemeinen gleichgültig ist, wer am 3. November Präsident wird, auch wenn die Gründe dafür unterschiedlich sind. Eine Erinnerung daran, dass die Aktienmärkte unter Trump/Pence und unter Obama/Biden auf Rekordhöhe gestiegen sind. Außerdem wurden die Zinssätze während des größten Teils der Präsidentschaft von Obama/Biden und in jüngster Zeit unter der Trump/Pence-Präsidentschaft bei oder nahe Null gehalten. Auch Gold stieg unter beiden Präsidentschaften.

Da diese Wahl jedoch wahrscheinlich die umstrittenste in der Geschichte der USA ist, droht Chaos. Da Trump während des COVID-19 ständig auf potenzielle Betrügereien wegen der Briefwahl hinweist, besteht die reale Gefahr, dass am 3. November kein Gewinner bekannt gegeben wird. Und angesichts der hohen Zahl potenzieller Briefwahlzettel und Briefwahlzettel in Abwesenheit könnte die Auszählung noch Tage oder sogar Wochen dauern. Zunächst mag Trump als Gewinner erscheinen, aber wenn die Briefwahl ausgezählt wird, könnte sich das Blatt wenden. In Verbindung mit potenziellen Klagen, insbesondere in eng umkämpften Bundesstaaten, und der „hanging chad“-Kontroverse in Florida im Jahr 2000 könnte dies im Vergleich dazu wie ein Spaziergang im Park aussehen.

Zahlreiche Analysten haben sich mit möglichen Ergebnissen befasst, und Kommentare und Meinungen sind in einer Reihe von Medienveröffentlichungen erschienen. Ein Erdrutsch durch den einen oder anderen Kandidaten könnte den anderen zum Einlenken bewegen. Aber alle anderen betrachteten Szenarien endeten in Chaos und Gewalt und einer Verfassungskrise. Es gibt viele auf beiden Seiten, die den anderen Kandidaten unter keinen Umständen akzeptieren werden. Die politische und kulturelle Kluft in den USA ist so tief verwurzelt. Viele sprechen jetzt offen über das Potenzial für einen Bürgerkrieg. Nicht zwischen Armeen, sondern zwischen vielen verschiedenen Gruppen auf beiden Seiten, was zu Bombenanschlägen, Entführungen, Attentaten, Hinterhalten und mehr führt. Die Polizei kann sich sogar für eine Seite entscheiden. Die USA haben eine der am schwersten bewaffneten Zivilbevölkerungen der Welt. All das deutet auf Chaos hin. Alle anderen Probleme wie der Klimawandel und die Spannungen zwischen den Nationen können im Vergleich dazu verblassen.

All dies könnte zu einem extrem volatilen Aktienmarkt und einem Ansturm auf sichere Häfen wie Gold und den US-Dollar führen. Sollte sich jedoch ein Vertrauensverlust in das politische System der USA entwickeln, könnte nur Gold (Edelmetalle) davon profitieren. Um den berühmten Satz von Bette Davis aus dem Film All About Eve zu zitieren: „Schnallt euch an, es wird eine holprige Nacht werden“.

Markt und Trends

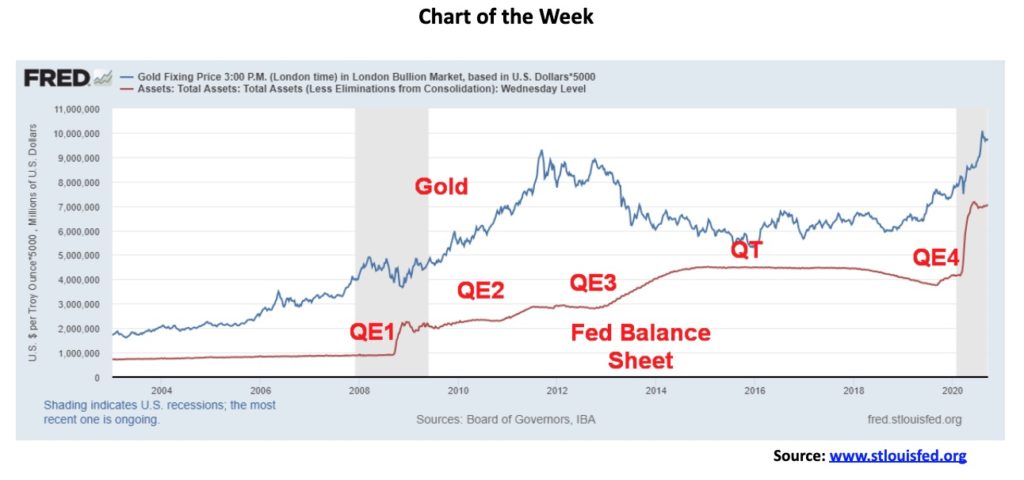

Gibt es einen Zusammenhang zwischen dem Goldpreis und dem Anstieg der Bilanz der Fed? Dies war kürzlich eine Hypothese von Tom McClellan vom The McClellan Market Report (www.mcoscillator.com). Wir haben sie selbst untersucht und kommen zu den gleichen Schlussfolgerungen. Ja, es besteht eine Beziehung, aber sie funktioniert nicht immer.

Als das Repo-Programm im September 2019 in Gang kam und QE4 im Jahr 2020, zeitgleich mit dem COVID-19-Kollaps im März, in Fahrt kam, stieg der Goldpreis mit Sicherheit. Seit September 2019 ist die Bilanz der Fed um 3,3 Billionen Dollar nach oben explodiert. Seit dem Beginn des COVID-19 Ende Februar 2020 ist die Bilanz der Fed um 2,9 Billionen US-Dollar gestiegen, was den größten Teil des Anstiegs seit September ausmachte. Gold ist seit Anfang September 2019 um 407 Dollar gestiegen und seit Ende Februar um 301 Dollar. Und das schließt die Erpressung im März 2020 ein, als Gold um 209 $ fiel. Die Bilanz der Fed ist in der vergangenen Woche um etwa 54 $ gestiegen, während Gold praktisch stagniert. Wir kommen nicht umhin zu bemerken, dass der Anstieg der Fed-Bilanz im Juni 2020 ins Stocken geriet, aber Gold erreichte seinen jüngsten Höchststand erst in der ersten Augustwoche. Da die Fed anscheinend wieder damit beginnt, ihre Bilanz hochzufahren, wird Gold folgen?

Gold begann 2008 einen guten Anstieg, als die Fed QE1 einführte. QE1 war Ende September im Gange, und Gold erreichte im Oktober 2008 seinen Tiefpunkt. Gold stieg zu diesem Zeitpunkt schnell wieder auf über 1.000 Dollar. Unter QE2 stieg Gold sogar noch weiter an und erreichte schließlich im September 2011 einen Höchststand von 1923 USD. Die Fed startete QE3 im September 2012, aber seltsamerweise fiel dies mit einem Höchststand für Gold zusammen. Möglicherweise in Erwartung der bevorstehenden „Abschwächung“ der Fed brach Gold im April 2013 ein. Im Juni 2013 kündigte die Fed das „Taper-Programm“ an, das bis 2014 fortgesetzt wurde. Als die Fed im Dezember 2015 eine Zinserhöhung ankündigte, die mit dem Goldtiefstand von 1.045 $ zusammenfiel, begann Gold wieder zu steigen. Im Zeitraum von 2018 bis 2019 versuchte die Fed ebenfalls, ihre Bilanz zu reduzieren, und Gold geriet in diesem Zeitraum ins Stocken.

Die Korrelation war also nicht perfekt. Aber im Allgemeinen ist QE gut für Gold. Solange wir sehen, wie die Fed ihre Bilanz ausweitet und die Geldmenge zusammen mit der US-Verschuldung wächst, scheint der Goldpreis nur einen Weg zu haben, und der ist nach oben. Aber Vorsicht: Wann immer die Fed eine QE-Pause macht oder die Geldmenge aufhört zu wachsen, neigt Gold dazu, zu schwanken. Bis jetzt sehen wir nur wenige Anzeichen dafür, aber es wird Zeiten geben, in denen sie inne halten.

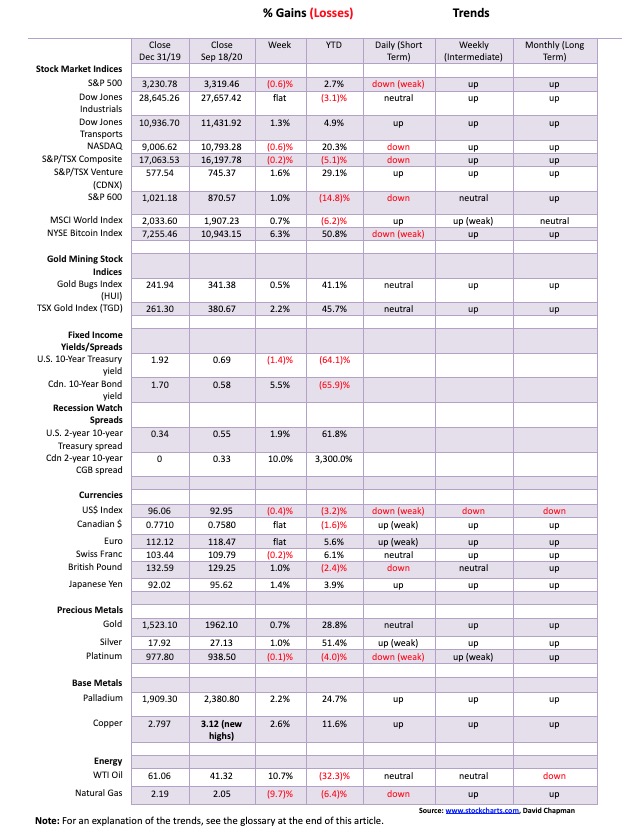

Trotz der Versuche, in der vergangenen Woche zu steigen, erlagen der S&P 500 und die Aktienindizes den Verkäufen, und der S&P 500 fiel um 0,6% gegenüber der Woche, nachdem er am Freitag um 1,1% gefallen war. Auslöser war die Enttäuschung der US-Notenbank, dass sie keine weiteren Anreize gab. Sicher, die Fed ließ, wie erwartet, die Zinsen unverändert und sagte sogar, dass sie diese bis mindestens 2023 nicht mehr berühren würden, aber das war es dann auch schon und der Markt war enttäuscht. Es gab auch einige schwächer als erwartete Wirtschaftszahlen wie Einzelhandelsumsätze, wöchentliche Arbeitslosenanträge und Baubeginne, während die besser als erwartete Verbraucherstimmung die anderen Zahlen nicht ausgleichen konnte. Anderswo konnte der Dow Jones Industrials (DJI) nicht ganz Schritt halten, da er in der Woche weitgehend unverändert blieb, die NASDAQ verlor 0,6%, während der Dow Jones Transportations (DJT) überraschend um 1,3% zulegte. Auch der Small-Cap S&P 600 war mit einem Plus von 1,0% eine Überraschung.

In anderen Ländern ging die TSX Composite um etwa 0,2% zurück, während die TSX Venture Exchange (CDNX) um 1,6% zulegte. Der MSCI World Index stieg um 0,7%, während Bitcoin um 6,3% zulegte. In Übersee in der EU verlor der Londoner FTSE 0,6 %, der Pariser CAC 40 fiel um 1,1 %, während der deutsche DAX um 0,7 % fiel. In Asien war der chinesische Shanghai-Index (SSEC) mit einem Plus von 2,4 % ein Gewinner, während der Tokioter Nikkei Dow (TKN) 0,6 % verlor.

Der S&P 500 ist immer noch um 2,7% höher als im Vorjahr, liegt aber um 7,5% unter dem jüngsten Höchststand. Mit dem Schlusskurs unterhalb der 50-Tage-MA verschiebt sich der Schwerpunkt auf die nächsten Unterstützungsebenen. Der Schlüssel ist die 200-Tage-MA nahe 3.100, nur etwa 200 Punkte entfernt. Die Hauptunterstützung liegt nach wie vor bei 3.000, und ein fester Bruch dieses Niveaus könnte eine Minipanik auslösen.

Negativ für den Markt ist auch, dass es dem Kongress nicht gelungen ist, sich mit dem Senat auf ein weiteres Konjunkturpaket zu einigen, während die anhaltende Uneinigkeit im Land im Vorfeld der Wahlen allmählich bemerkt wird und die Investoren vorsichtig werden. Natürlich könnten die großen Akteure jederzeit den Stecker ziehen, und das wiederum könnte eine Minipanik auslösen. Wir haben gerade die vierfache Geisterstunde am Freitag hinter uns, und die Herbstsonnenwende ist am Dienstag. In dieser Zeit kommt es häufig zu Volatilität an den Märkten, so dass wir nicht überrascht wären, wenn wir darin einen Aufwärtstrend sehen würden. Und wenn es bei der Volatilität einen Aufwärtstrend gibt, dann ist es wahrscheinlicher, dass es eher nach unten als nach oben geht. Wir raten zur Vorsicht in der Zukunft und vielleicht auch zu einigen Puts. Wir stellen fest, dass das Put/Call-Verhältnis immer noch Calls begünstigt, aber das könnte sich schnell ändern.

Anders als der S&P 500 und die NASDAQ schloss der DJI nicht unter der 50-Tage-MA und sah keine neuen Tiefststände für die Abwärtsbewegung in der vergangenen Woche. Insgesamt blieb der DJI im Vergleich zur Woche mit einem Rückgang von lediglich 0,03% praktisch unverändert. Der DJI schloss nahe seiner 50-Tage-MA. Ein weiterer Unterschied ist, dass der DJT in der Woche sogar zulegte. Diese Divergenzen geben den Haussiers also eine gewisse Hoffnung, dass sich der Markt schnell erholen könnte. Während der DJI anhielt, fielen die meisten DJI-Aktien in der Woche sogar. Am Freitag schlossen nur vier den Tag höher, während 26 fielen. Ein Wiederanstieg über 28.200 wäre positiv und deutet auf weitere Gewinne hin. Ein fester Durchbruch unter 27.400 würde den DJI weiter in Richtung einer bedeutenden Unterstützung um 26.300 fallen lassen. Ein Durchbruch und eine Schließung unter 26.000 könnte einen stärkeren Ausverkauf auslösen. Wir befinden uns immer noch im September, dem schwächsten Monat, in dem bis in den Oktober/November hinein häufig Ausverkäufe zu verzeichnen sind. Nur weil der DJI von den anderen Indizes abweicht, heißt das noch lange nicht, dass wir kurz vor einer Erholung stehen. Es ist wahrscheinlicher, dass wir fallen, als dass wir steigen.

Die NASDAQ ist in der vergangenen Woche aufgrund der aktuellen Abwärtsbewegung auf einen neuen Tiefststand gefallen, fiel und schloss unter die 50-Tage-MA. Dies ist eine negative Entwicklung. Die NASDAQ verlor in dieser Woche 0,6%. Die großen High-Tech-Aktien, die die NASDAQ dominieren, sind in der vergangenen Woche allesamt gefallen. Angeführt wurde der Abwärtstrend von Facebook mit einem Minus von 5,3%. Amazon verlor 5,2%, Apple 4,6%, Google 4,0%, Netflix 2,5% und Microsoft 1,8%. Tesla überraschte mit einem Plus von 18,6%. Berkshire Hathaway von Buffet’s Berkshire zeigte die High-Tech-Aktien mit einem kleinen Plus von 0,2%. Da die NASDAQ die 50-Tage-MA durchbricht, ist sie jetzt potentiell so aufgestellt, dass sie bis hinunter zur 200-Tage-MA getestet werden kann. Das ist ein Rückgang um fast 9.500, weitere 12% entfernt. Der NASDAQ ist bisher um 10,6% gefallen, so dass ein Rückgang auf die 200-Tage-MA als offizieller Bärenmarkt gelten würde, da er zusammengenommen über 20% betragen würde. Es gäbe eine Zwischenunterstützung in der Nähe von 10.000 und 10.500. Ein Wiederanstieg über 11.500 könnte helfen, einen Rückgang zu verhindern. Über 11.700 ist ein Test der Höchststände und sogar neuer Höchststände möglich.

Es war keine Überraschung, dass die Breite in dieser Woche im Einklang mit dem Rückgang des Marktes negativ war. Der S&P 500 markierte neue Tiefststände für den Umzug, aber die An-/Abstiegslinie lag nur knapp unter den neuen Tiefstständen. Die Richtung ist jedoch nach unten gerichtet, und wir gehen davon aus, dass sich dies fortsetzen wird. Die AD-Linie umarmt die 50-Tage-MA, aber der S&P 500 durchbrach seine 50-Tage-MA. Sobald die AD-Linie ihre 50-Tage-MA durchbricht, könnte sich der Rückgang beschleunigen.

Wir waren überrascht, dass das Put/Call-Verhältnis immer noch Calls begünstigt, selbst als der Markt in der vergangenen Woche fiel. Ja, es ist zwar nur geringfügig im Bullenbereich, aber dennoch. Es befindet sich definitiv nicht im Bärengebiet. Diese Selbstgefälligkeit, gemessen am Put/Call-Verhältnis, dominiert also nach wie vor, da der Markt bei weitem nicht bärisch genug ist, um auf ein mögliches Tief hinzudeuten.

Sehen wir eine leichte Abweichung zwischen dem Volatilitätsindikator des VIX und dem S&P 500? Der S&P 500 brach in der vergangenen Woche unter seinen 50-Tage-MA und verlor in dieser Woche 0,6%. Aber der VIX stieg tatsächlich nur sehr geringfügig. Der VIX knackte seinen 50-Tage-MA vor einiger Zeit, aber diese Woche wurde er getestet. Wir gehen davon aus, dass er scheitern wird, aber wir können nicht umhin festzustellen, dass der S&P 500 zwar neue Tiefststände für die Abwärtsbewegung erreichte, der VIX aber keine Divergenz zeigte. Die Bullen könnten sich darauf stürzen, als Zeichen dafür, dass der Ausverkauf sich dem Ende nähert. Vielleicht ist es das auch. Doch wie wir in unserem Kommentar zum S&P 500 feststellen, müssen wir wieder auf 3.500 steigen, um einen weiteren Test der Höchststände vorzuschlagen.

Der TSX Composite fiel in der vergangenen Woche um etwa 0,2%. Die TSX Venture Exchange (CDNX) stieg um 1,6%, womit sie in der vergangenen Woche zu den Indizes mit der besseren Performance gehörte. Sieben der vierzehn Unterindizes legten in dieser Woche zu, einer blieb unverändert und sechs fielen. An der Spitze der positiven Entwicklung stand der Health Care (THC), der um 4,4% zulegte. Die Income Trusts (TCM) schnitten mit einem Plus von 3,6% gut ab. Der Immobiliensektor (TRE) legte um 2,0% zu. An der Spitze der Abwärtsentwicklung stand die Telekommunikation (TTS), die 1,7% verlor. Die Informationstechnologie (TKK) verlor 1,4% und der Goldbestand (TGD) fiel um 1,1%. Wie einige der US-Indizes fiel auch der TSX Composite in der vergangenen Woche unter seinen 50-Tage-MA. Darunter liegen die 100- und 200-Tage-MA, die derzeit bei 15.800 liegen. Ein fester Zusammenbruch unter 15.650 könnte theoretisch einen Mini-Crash auslösen. Der bisherige Rückgang deutet darauf hin, dass mit weiteren Verlusten gerechnet werden muss. Erst ein Wiederanstieg über 16.750 könnte dieses wachsende Negativszenario ändern. Gold, Metalle und Materialien sind nach wie vor die Sektoren mit den besten Aussichten.

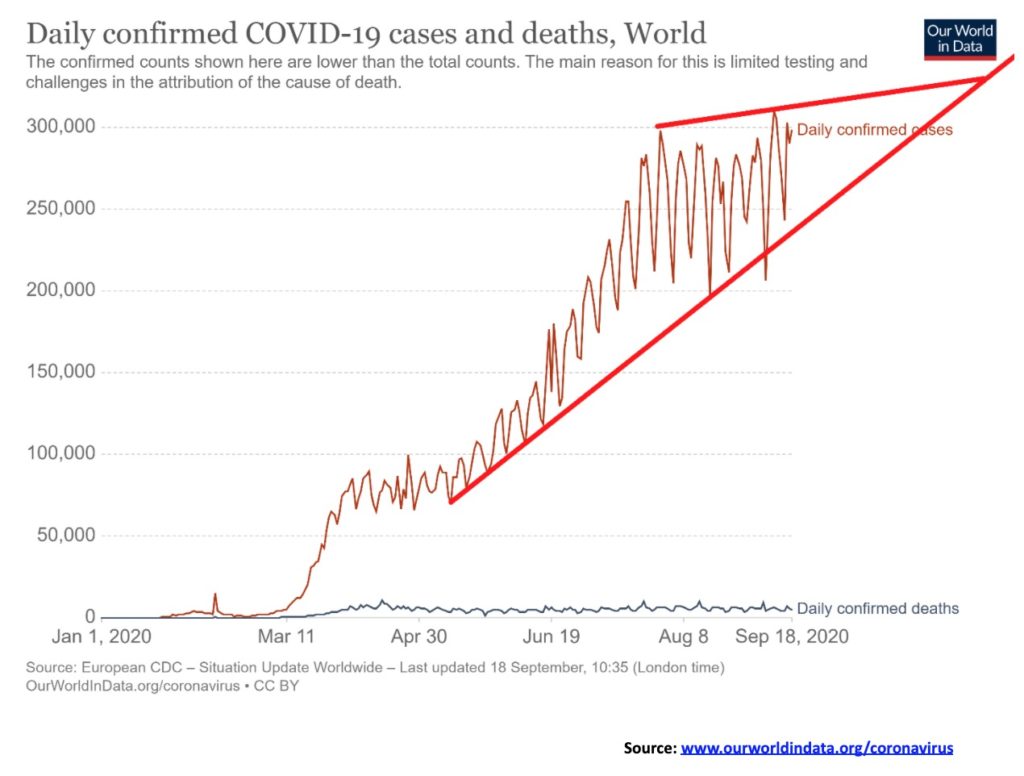

Die Zahl der Fälle von COVID-19 nimmt immer weiter zu. Wir sehen nun allmählich täglich über 300.000 Fälle und etwa 5.500 Tote pro Tag. Bei dem derzeitigen Tempo könnten wir bis Jahresende weitere 31 Millionen Fälle und weitere 600.000 Tote verzeichnen. Die USA sind nach wie vor führend, aber Indien gewinnt jetzt mit über 5,2 Millionen Fällen rasch an Boden. Die USA liegen mit über 200.000 Toten an der Spitze. Brasilien liegt mit rund 135.000 Toten weit zurück. Trotz der hohen Zahl der Fälle in Indien liegt die Zahl der Todesfälle bisher (zumindest offiziell) bei etwa 84.000. Damit liegen sie bei den Todesfällen immer noch an dritter Stelle. Eine überraschende Nummer 4 ist Mexiko mit bisher über 70 000 Toten. Mexiko ist nur die Nummer 7 bei den Fällen. Weltweit liegt die Sterbeziffer nach wie vor bei etwa 3,1%, aber das kann von Land zu Land variieren. Die USA liegen bei 2,9%, aber Kanada liegt überraschenderweise bei 6,4%. Im Falle Kanadas fand der größte Teil der Todesfälle jedoch schon früh in Langzeitpflegeheimen statt. Das ist jetzt stark zurückgegangen. Betrachtet man die obige Grafik, so ist die ermutigende Nachricht, dass sie ein aufsteigendes Keildreieck bilden könnte. Das ist potenziell bullish, aber wir müssten anfangen, täglich weniger als 250 Tausend oder weniger neue Fälle zu drucken, um das zu bestätigen. Wir könnten auch argumentieren, dass sich ein aufsteigendes Dreieck bildet, und das ist bei der Zahl der Fälle bearish.

20. September 2020 12:27 GMT

Anzahl der Fälle: 31.035.726Anzahl der

Todesfälle: 962.188

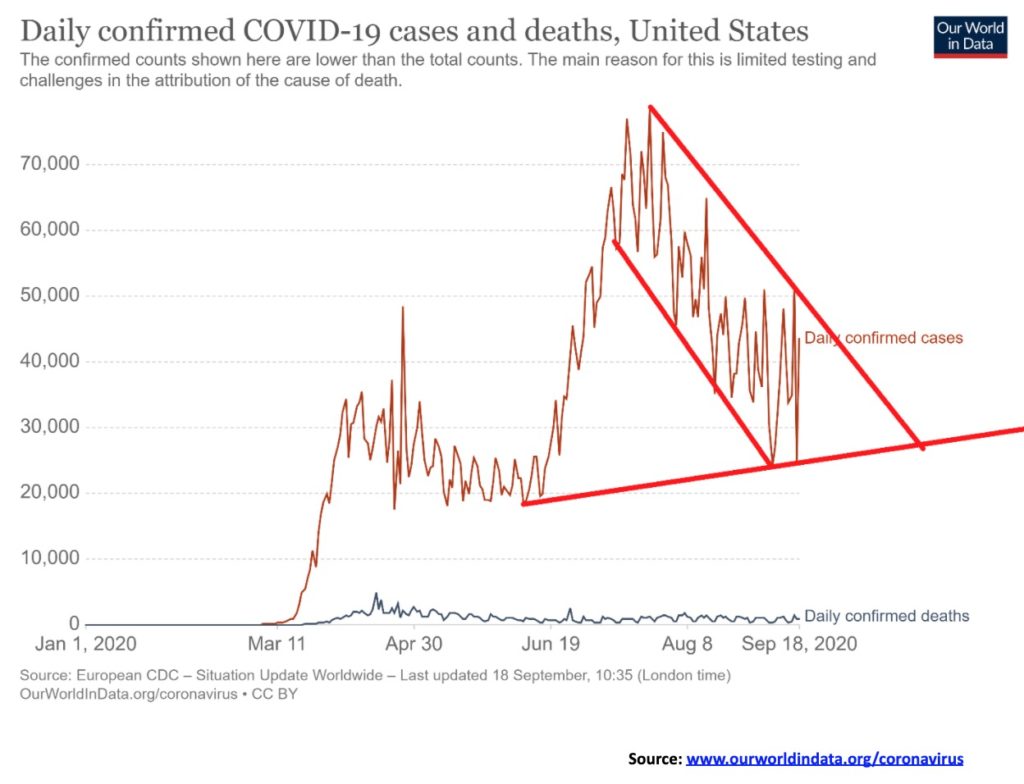

Die USA sind nach wie vor weltweit führend bei den Fällen und Todesfällen. Die Zahl der Fälle schwankt jetzt zwischen 30.000 und 50.000. Das ist glücklicherweise von den 50.000 auf 75.000 zurückgegangen, die vorher vorher vorherrschten. Das geschieht übrigens täglich. Kalifornien liegt an der Spitze, aber Texas und Florida liegen nicht so weit zurück. Was die Zahl der Todesfälle betrifft, so liegt New York nach wie vor weit vorne, aber die meisten Todesfälle traten früher im Zyklus auf. New Jersey und Texas liegen knapp dahinter, und Florida holt auf. In den USA sterben nach wie vor etwa 1.000 Menschen täglich, mehr oder weniger. Bezeichnenderweise haben die USA inzwischen über 200.000 Tote gemeldet und nähern sich rasch 7 Millionen Fällen. Beide sind die Nummer eins in der Welt. Beim derzeitigen Tempo könnten die USA bis zum Jahresende weitere 4 Millionen Fälle und über 100.000 zusätzliche Todesfälle verzeichnen.

20. September 2020 um 12:27 Uhr GMT

Zahl der Fälle: 6.969.917Anzahl der

Todesfälle: 203.851

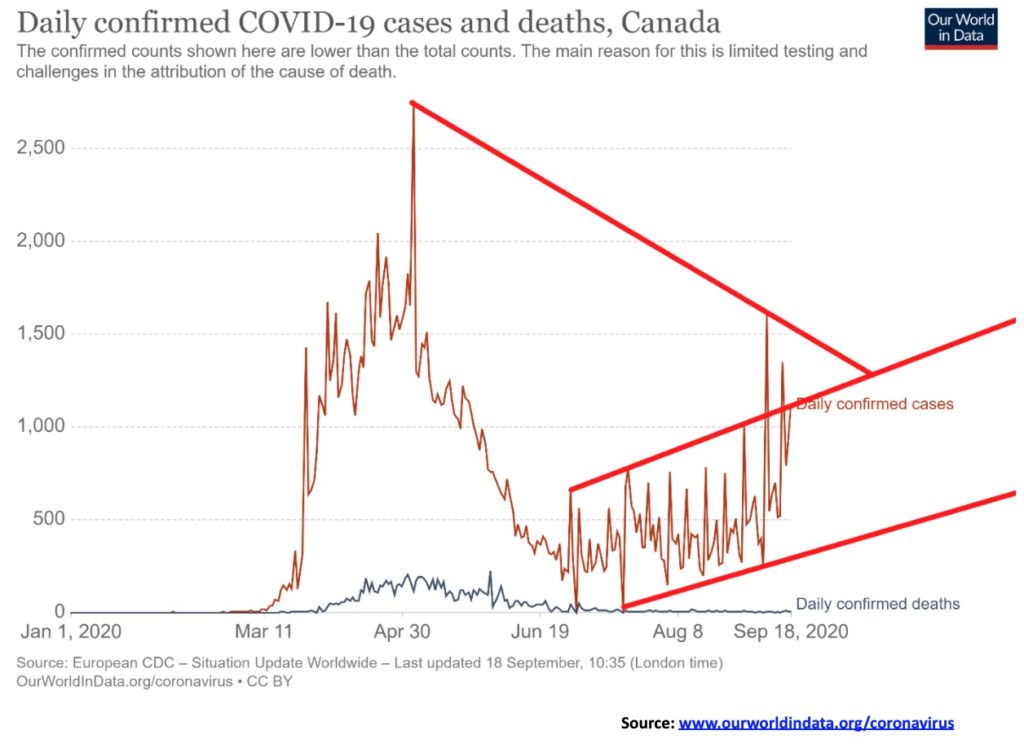

Die kanadischen Fälle des COVID-19 steigen langsam an. Das veranlasst die Provinzen, erneut Beschränkungen anzukündigen. Wenn sich die Lage weiter verschlechtert, könnte ein weiterer Lockdown weit hinterher sein? Angesichts der wirtschaftlichen Verwüstung, die bereits eingetreten ist, rechnen wir nicht damit, dass eine weitere Abriegelung mit Ballons und Luftschlangen begrüßt wird, sondern stattdessen mit Gebrüll und Geschrei. Kanada treibt wieder auf über 1.000 Fälle täglich zu. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass die Zahl der Todesfälle niedrig bleibt. Erinnern Sie sich an das letzte Mal, dass der Großteil der Todesfälle (über 80%?) in Langzeitpflegeheimen auftrat. Das scheint ein wenig unter Kontrolle zu sein, und dieses Mal steigt die Zahl der Fälle bei jüngeren Menschen. Aber bei besserer Gesundheit ist auch die Überlebensrate höher. Die Zahl der Fälle steigt, aber die Todesfälle gehen zurück. Kanada liegt weltweit an 26. Stelle bei den Fällen, aber bei den Todesfällen an 20. Um die Tödlichkeit von COVID-19 zu demonstrieren, haben Erin O’Toole, die Führerin der oppositionellen Konservativen Partei, und Yves Blanchett, der Führer des Blocks Québécois, positiv auf COVID-19 getestet.

20. September 2020 um 12:27 Uhr GMT

Zahl der Fälle: 142.774Anzahl der

Todesfälle: 9.211

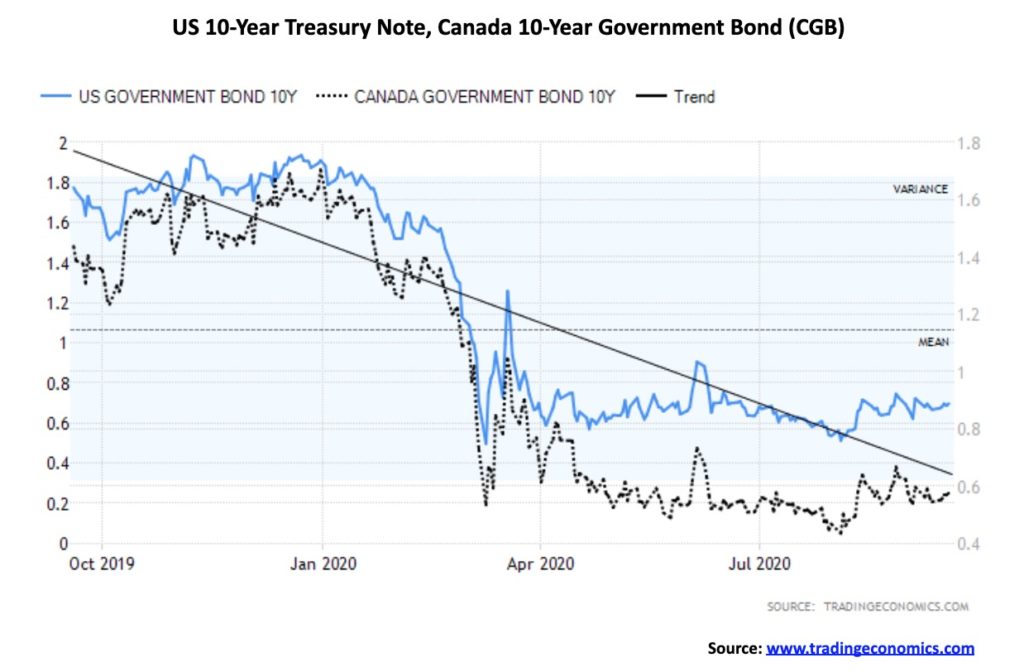

Die Zinssätze bewirken weiterhin nicht viel. Die Fed hat getan, was wir erwartet haben, und angekündigt, dass die ZIRP-Zinssätze mindestens bis 2023 bestehen bleiben. Die 10-jährige US-Schatzanweisung lag bei 0,69% gegenüber 0,70%, während die 10-jährige Anleihe der kanadischen Regierung (CGB) bei 0,58% gegenüber 0,55% lag. Die enge Spanne ist so groß, dass die jüngsten US-Schatzbriefemissionen sehr enge Spreads aufwiesen. Geringe Volatilität ist auch ein Merkmal des aktuellen Anleihenmarktes, was die Unsicherheit der Anleger hinsichtlich der aktuellen Entwicklungen und auch die Selbstzufriedenheit darüber widerspiegelt, dass sich nicht viel ändern wird. Alles, was wir sagen können, ist, dass die Selbstgefälligkeit einen Weg hat, zurück zu kommen und uns heimzusuchen, wenn niedrige Volatilität plötzlich auf unerwartete Weise einer hohen Volatilität weicht. Von den Wirtschaftszahlen der vergangenen Woche haben die Einzelhandelsumsätze nach unten überrascht. Der Markt hatte mit einem Anstieg von 1% gerechnet, erhielt aber stattdessen nur einen Anstieg von 0,6%. Jahr für Jahr weisen sie einen Zuwachs von 2,6% aus, was effektiv flach ist, wenn man Inflation und Bevölkerungswachstum herausrechnet. Die Zahl der Baubeginne lag im August bei 1,416 Millionen, aber es wurden 1,478 Millionen erwartet. Im Juli waren es 1,492 Millionen. Von Monat zu Monat gingen die Baubeginne um 5,1% zurück, während die Baugenehmigungen um 0,9% fielen. Die Erstanträge auf Arbeitslosenunterstützung beliefen sich auf 860 Tausend, aber das war mehr als die erwarteten 850 Tausend. Im Vergleich zu den 893.000 der Vorwoche ging er jedoch zurück. Die Zahl der Erstanträge auf Arbeitslosenunterstützung belief sich auf 12.628.000 gegenüber 13.544.000. In Kanada lag der Einzelhandelsumsatz im August bei +0,6%, aber wenn man die Autos herausnimmt, ist er sogar um 0,4% gesunken. Die Leistungsbilanz der Vereinigten Staaten wies ein Defizit von 170,5 Milliarden Dollar auf, gegenüber einer Erwartung von 157,9 Milliarden Dollar. Eine schwächere Leistungsbilanz dürfte das BIP belasten. Der vorläufige Michigan Consumer Sentiment Index für September lag bei 78,9 gegenüber einer Erwartung von 75. Kaum zu glauben, dass sich die Verbrauchererwartungen verbessern.

Es war eine ziemlich ruhige Woche für die Währungen mit wenig Bewegung. Der US$-Index fiel um 0,4%, der Euro blieb mit einem minimalen Anstieg von 0,04% praktisch unverändert in der Woche, das Pfund Sterling erholte sich vom Debakel der vergangenen Woche und gewann 1,0%, während der Schweizer Franken geringfügig 0,2% verlor. Das beste Ergebnis der Woche erzielte der japanische Yen mit einem Plus von 1,4%. Überraschenderweise wird Japan allmählich als ein sicherer Hafen angesehen. Der Cdn$ war in dieser Woche absolut unverändert. Der US-Dollar gab nach den höher als erwartet ausgefallenen wöchentlichen Arbeitslosenanträgen nach. Der US-Dollar reagierte auch auf Anzeichen wirtschaftlicher Schwäche und auf die steigenden Coronavirus-Zahlen. Die anhaltend tiefe Spaltung in den USA, die zu den Wahlen führte, ist keine Hilfe. Der US$-Index stellte die Ausbruchslinie nach oben in Frage, scheiterte aber. Das Wochenhoch lag bei 93,63 und damit nur knapp unter dem Stand von 93,64 vom 9. September. Das sind zwei Ausfälle auf diesem Niveau. Dennoch bleibt das Aufwärts-Ausbruchs-Niveau bei 93,65, während das Abwärts-Ausbruchs-Niveau bei 91,75 liegt. Ein Ausbruch nach unten könnte den US$-Index auf 88 fallen lassen, während ein Ausbruch nach oben den US$-Index auf 96 steigen lassen könnte. Wir befürworten weiterhin einen Ausbruch nach unten. Das Muster könnte jedoch als ein sich formierender Kopf-Schulter-Boden interpretiert werden. Wir können also die Aufwärtsbewegung nicht ignorieren.

Es war eine ausgesprochen gemischte Woche für die Edelmetalle. Gold konnte um 0,7% zulegen, während Silber um 1,0% zulegte. Platin hingegen fiel um 0,1%. Von den Metallen mit einigen Edelmetalleigenschaften legte Palladium um 2,1% zu, während Kupfer um 2,6% zulegte und neue 52-Wochen-Höchststände erreichte. Gold war erfreut darüber, dass die Fed die Zinssätze in den nächsten Jahren niedrig bis auf Null halten wird, aber Gold wünschte sich, wie auch der Markt, mehr Anreize von der Fed, und das war nicht der Fall. Gold schaffte es, zu gewinnen, da der US-Dollar in der Woche weicher wurde und der Coronavirus weiterhin mit der Drohung weiterer Lockdowns wütet. Auch die etwas höheren Arbeitslosenzahlen haben ein wenig geholfen. Aber insgesamt war die Woche irgendwie flach, und das Dreieck, das sich gebildet hat, setzte sich fort. Aber wir sollten bald eine Art Abschluss sehen. Das Dreieck scheint bereit zu sein, nach oben auszubrechen. Wir müssen jedoch noch eine Bewegung über die ersten 2.000 USD und dann über die 2.040 USD sehen, um neue Höchststände über 2089 USD vorzuschlagen. Potenzielle Ziele liegen bei bis zu 2.200 $ mit einem gewissen Potenzial, auf 2.300 $ zu steigen. Die Abwärtsbewegung liegt bei etwa $1.940 mit einer Bestätigung unter $1.910. Wir könnten sehen, wie Gold auf $1.725 fällt. Angesichts all dessen, was vor sich geht, bezweifeln wir dieses Szenario sehr, aber es sollte zur Kenntnis genommen werden. Kanadische Maple Leaf 1-Unzen-Münzen werden bei etwa 180 $ über dem Spot-Cdn$ gehandelt. Wir haben diese Woche nicht unseren üblichen COT-Bericht erhalten, aber wir gingen auf die Website der CFTC und holten uns die Zahlen ab. Wir finden ihre Berichte nur etwas schwieriger zu lesen als die, die wir normalerweise zeigen. Die Werbespots verzeichneten einen Anstieg von 8.770 Long-Kontrakten und einen Anstieg von 18.107 ShortKontrakten. Die großen Spekulanten (Managed Futures, Hedgefonds usw.) verzeichneten einen Anstieg von 13.611 Long-Kontrakten und einen Anstieg von 4.421 Short-Kontrakten. Das gesamte offene Interesse stieg um 33.866 Kontrakte, was angesichts des Anstiegs des Goldpreises in dieser Woche positiv ist. Insgesamt bleiben wir beim Gold bullish, aber wir müssen bald einen Abschluss des Dreiecks, das sich gebildet hat, sehen. Wir glauben, dass der Ausbruch nach oben gerichtet sein sollte.

Silber konnte in der vergangenen Woche um 1,0% zulegen. Es war in mancher Hinsicht eine schwierige Woche, so dass ein Gewinn nicht zu verachten ist. Silber bildet, wie Gold, weiterhin ein scheinbar expandierendes Konsolidierungsdreieck. Unser Breakout-Niveau liegt bei 29 $, obwohl eine Bewegung über die 30 $-Marke den Ausbruch bestätigen würde. Potenzielle Ziele liegen bei bis zu 35 $, möglicherweise 36 $. Ein Ausbruch nach unten ist möglich, aber in Wirklichkeit scheint es nur darum zu gehen, das Dreieck potenziell zu erweitern. Wir wären jedoch besorgt, wenn Silber unter 24,50 $/$25 $ einbrechen würde. Das könnte bedeuten, dass neue Tiefststände unter 23,58 $ gesehen werden könnten. Potenzielle Abwärtsziele könnten dann bei 18,50 $ liegen. Wir bezweifeln dieses Szenario, aber wir sollten uns dessen bewusst sein. Bei den Verkäufen von Silber in den Top-Münzstätten (U.S. Mint, Royal Canadian Mint, Perth Mint) wurden in der ersten Jahreshälfte 58 Millionen Unzen verkauft. Die Königliche Kanadische Münzanstalt war dabei führend. Silver Eagles, Canadian Maples sowie Kookaburras und Koalas waren die beliebtesten. Die kanadischen 2020 Maple Leafs werden mit einem Aufschlag von fast $9 gegenüber Spot gehandelt. Wie wir beim Gold bemerkt haben, wurde der COT-Bericht, der normalerweise wöchentlich aktualisiert wird, nicht aktualisiert, aber wir haben die CFTC-Zahlen gesehen. Wir stellen fest, dass die kommerziellen Longpositionen in der vergangenen Woche um 2.285 Kontrakte zurückgingen, während die Shortpositionen um 4.665 Kontrakte stiegen. Bei den großen Spekulanten stiegen die Longpositionen um 4.109 Kontrakte, während die Shortpositionen um 593 Kontrakte zurückgingen. Das gesamte offene Interesse stieg um 4.029 Kontrakte in einer Woche, in der die Silberpreise gestiegen waren.

Es war eine ausgesprochen gemischte Woche für die Edelmetallbestände. Der Gold Bugs Index (HUI) stieg um 0,4%, während der TSX Gold Index (TGD) um 1,1% fiel. Es war also keine wirklich schlechte Woche – es war einfach eine Woche, in der die Zeit nur „auf der Stelle tritt“. Der TGD ist nach wie vor bereit, entweder von den derzeitigen Niveaus abzubrechen oder zu steigen. Der TGD bricht über 400 aus und könnte bis zu 460 erreichen. Der Durchbruch liegt mit 370 knapp darunter, und der TGD könnte auf 310 fallen. Das ist zufälligerweise die gegenwärtige MA von 200 Tagen. Ein Anstieg auf 460 würde den TGD auf den Höchststand von 2011 (455) zurückbringen. Es hat neun Jahre gedauert, aber der TGD könnte bereit sein, den Kreis zu schließen. Von 2011 bis 2015 fiel der TGD um 75%. Seit diesem Tief im Jahr 2015 ist der TGD um 230% gestiegen. Noch wichtiger ist, dass der TGD gegenüber dem Tiefstand vom März 2020 um 117% gestiegen ist. Die Goldbestände gehören seit dem Zusammenbruch der Pandemie zu den Top-Performern. Der Gold Miners Bullish Percent Index liegt derzeit bei knapp 83. Das ist hoch, aber noch nicht extrem. Er befindet sich definitiv im Super-Bullish-Territorium, so dass dies Anlass zur Sorge gibt. Wenn der Markt zu bullish wird, setzt er sich selbst auf einen Pullback, manchmal einen scharfen. Im Allgemeinen befinden sich die Goldbestände, gemessen am Gold/HUI-Verhältnis und am TGD/TSX-Verhältnis, in einem eher neutralen Gebiet – weder extrem unterbewertet noch extrem überbewertet im Verhältnis zu Gold. Dennoch neigen sie zu einer Unterbewertung. Das bedeutet, dass die Goldbestände sich weiterhin besser entwickeln könnten als Gold und Silber, oder sie könnten hier kolossal versagen. Wir tendieren zu Ersterem. Das Muster, das sich am TGD bildet, scheint nach wie vor ein expandierendes Konsolidierungsdreieck zu sein, das nach oben ausbrechen sollte. Wenn der Durchbruch kommt, sollte er auf dem Volumen liegen. Doch bis er dies tut und neue Höchststände über 417 erreicht, muss man sich des Potenzials eines Abwärtsbruchs bewusst sein.

Gerade als wir dachten, die Ölpreise könnten plötzlich zusammenbrechen, haben sie sich wieder erholt. Was geschah dann? Der Hurrikan Sally half, als Offshore-Plattformen stillgelegt wurden. Ebenso wie ein unerwarteter Rückgang der Lagerbestände. Aber dann half auch die OPEC, die bei den Kürzungen ein Maß an Kooperation zeigte, das ihre üblichen gereizten Beziehungen in den Schatten stellt.

Dem Erdgas (NG) half es jedoch nicht, da die NG-Preise in der vergangenen Woche um 9,7% fielen, während die Ölpreise um 10,7% stiegen. Wo sind also die Energievorräte geblieben? Nun, der TSX Energy Index (TEN) war in der Woche flach, aber der ARCA Oil & Gas Index (XOI) stieg um 2,3%. Beide waren unterwältigend, und die rückläufige Position der Energieaktien bleibt bestehen.

Wie geht es nun weiter? Anstatt zusammenzubrechen, könnte WTI-Öl nur versuchen, seine Handelsspanne auf $36 bis $43 auszuweiten. Bleibt die Frage, in welche Richtung es sich auflösen oder zusammenbrechen wird? Goldman Sachs denkt „nach oben“, da sie bis Jahresende einen Preis von 49 Dollar für Brent-Öl fordern (derzeit 43,68 Dollar). Ein fester Ausbruch zu neuen Höchstständen über 43,78 $, dem jüngsten Hoch, könnte bis zu 49 $/51 $ erreichen, aber der mangelnde Handel mit den Energieaktien lässt vermuten, dass die Gewinne bestenfalls minimal sein könnten. Die Energieaktien senden das Signal, dass sie weder bei den Ölpreisen noch bei den Erdgaspreisen mit einem Anstieg rechnen. Schwache Saisonzeiten ziehen sich bis in den November hinein, bevor es zu einem Preisanstieg kommen könnte.

Insgesamt ist der Sektor nach wie vor wenig inspirierend und sollte von Investoren gemieden werden.

—

(Ausgewähltes Bild von Jason Briscoe über Unsplash)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einem Dritten verfasst und gibt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Worte „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Warnhinweisen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Enthüllungen.