Diese Woche mache ich eine Pause von meinem üblichen Format der Marktkommentare. Dieser Markt ist langweilig geworden, Woche für Woche das gleiche alte Zeug. Stattdessen konzentriere ich mich diese Woche darauf, wie Herr Bär den Dow Jones und den Barron’s Gold Mining Index (BGMI) sieht. Welche Marktreihe ist über- oder unterbewertet, und wie lange ist das schon so?

Schauen wir uns den Dow Jones an, und zwar seit seiner ersten Veröffentlichung im Februar 1885, aber wir betrachten ihn so, wie es Herr Bär tut: in Bezug auf neue Allzeithochs und prozentuale Rückgänge von diesen Allzeithochs. Oder mit anderen Worten, in meinem Bear’s Eye View Format (BEV).

Der Vorteil der Betrachtung von Marktdaten über ein BEV-Diagramm ist, dass es die Preisdaten auf einen prozentualen Bereich von 100 % komprimiert. Jedes neue Allzeithoch (BEV-Null) wird als 0,00% registriert, und nie mehr, wobei ein BEV von -100% eine totale Auslöschung der Bewertung bedeutet. Dies gilt sowohl für den Dow Jones in den 1890er Jahren, als er zwischen 32,97 und 81,81 Punkten notierte, als auch für den heutigen Dow Jones, der sich der Marke von 36.000 Punkten nähert.

Mit einem BEV-Chart können wir jede Periode der Dow-Jones-Geschichte direkt und genau mit jeder anderen vergleichen. Wie viele neue Allzeithochs gab es zum Beispiel? Welches war der größte prozentuale Rückschlag von Mr. Bear im ersten Jahrzehnt der Dow-Jones-Geschichte bzw. im letzten Jahrzehnt?

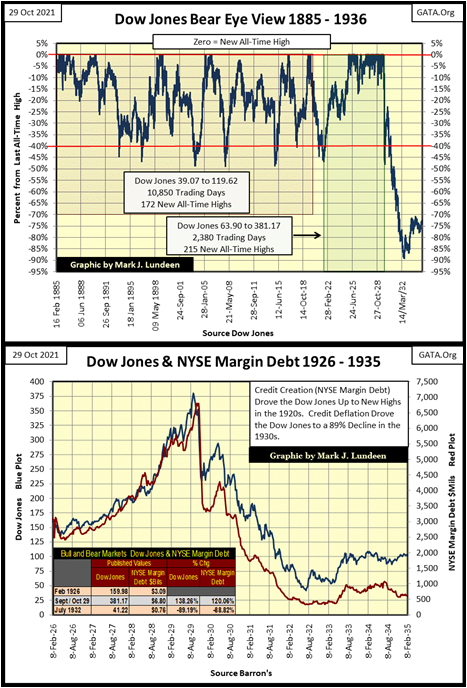

Betrachten wir zunächst den Dow Jones in seinem ersten halben Jahrhundert, von Februar 1885 bis 1936 (siehe Grafik unten). In Dollar ausgedrückt, stieg der Dow Jones von Februar 1885 bis November 1919 (roter Kasten) von 39,07 auf 119,62. In diesen fünf Jahrzehnten der Marktgeschichte verzeichnete der Dow Jones 172 neue Allzeithochs und stieg um 206 %. In der nachstehenden BEV-Grafik ist ersichtlich, wie der Dow Jones dies geschafft hat: Er verzeichnete gelegentlich einige neue BEV-Nullen, woraufhin er einen Bärenmarktrückgang von über 40 % erlebte, wobei sich dieser Wasch- und Spülzyklus zwischen 1885 und 1919 fünfmal wiederholte.

Im August 1921, am Tiefpunkt einer weiteren 40 %igen Baisse (Green Box), änderte sich dann etwas am Markt. Von 63,90 Punkten am 24. August 1921 stieg der Dow Jones in den nächsten acht Jahren unkorrigiert auf 381,17 Punkte am 03. September 1929 – ein Plus von 497 %. In diesen acht Jahren erreichte der Dow Jones 215 neue Allzeithochs (BEV-Nullen) (siehe BEV-Chart unten).

Vergleichen Sie die Häufung von BEV-Nullen in den 1920er Jahren, eine mehrjährige Häufung ohne prozentualen Rückschlag unter die BEV-20%-Linie des Dow Jones, mit den winzigen Häufungen davor. Es ist offensichtlich, dass sich auf dem Aktienmarkt etwas geändert hat.

Im Jahr 1929 war ein Anstieg von 497 % in nur acht Jahren erstaunlich! Die aufblähenden Bewertungen des Dow Jones wurden von den meisten Menschen als Wirtschaftswachstum missverstanden. Dazu gehörte auch der Yale-Professor Irving Fisher, der wie John Maynard Keynes ein berühmter Wirtschaftswissenschaftler der Nachkriegszeit war.

Wie kam es zu dieser erstaunlichen Marktentwicklung? Die Federal Reserve „injizierte“ dem Aktienmarkt Liquidität über Margin Debt der NYSE, wie in der obigen Grafik zu sehen ist. Beachten Sie, dass der Dow Jones (blaue Kurve) im Herbst 1929 zu deflationieren begann, bevor das Bankensystem begann, seine Margin Debt (rote Kurve) einzufordern.

Kreditblasen können nur so lange und so hoch steigen, bis die Schwerkraft des Marktes sie wieder auf die Erde zurückzieht. Bei seinem Tiefststand im Juli 1932 hatte der Dow Jones eine Deflation von 89,19 %. Interessant ist, dass die Margenverschuldung während des Zusammenbruchs der Großen Depression um 88,82 % zurückging. Kann man mit Fug und Recht behaupten, dass sowohl die Hausse der 1920er Jahre als auch der deprimierende Crash der 1930er Jahre geldpolitische Ereignisse waren, die vom Federal Reserve System geschaffen wurden? Ich denke schon!

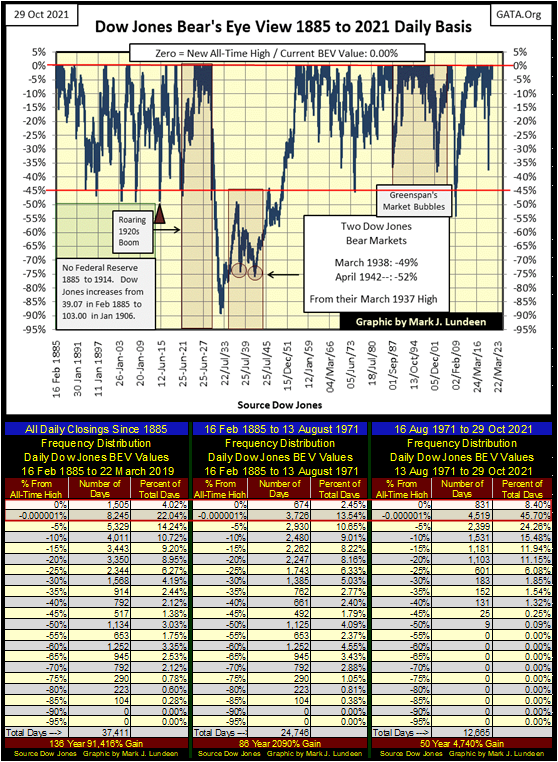

Als nächstes betrachten wir den Dow Jones von Februar 1885 bis zum Ende dieser Woche (BEV-Chart unten). Seit August 1971, als die Bretton-Woods-Goldbindung von 35 Dollar pro Unze aufgehoben wurde, hat der Dow Jones viele neue Allzeithochs (0,00 %) erreicht, 831 um genau zu sein. In dieser Zeit hat er auch einige unangenehme Korrekturen erlebt. Aber diese Korrekturen haben die inflationäre „Geldpolitik“ des FOMC nicht korrigiert. Nach jeder 40%-Korrektur nach 1971 erreichte der Dow Jones bald neue Allzeithochs, da das FOMC den Dow Jones auf ein Niveau aufblies, das weit über der wirtschaftlichen Realität lag.

Seit dem Tiefpunkt des Subprime-Hypothekencrashs sind laut Mike Pento, Präsident und Gründer von Pento Portfolio Strategies, 20 % der börsennotierten Unternehmen zu Zombies geworden. Zombie-Unternehmen sind Unternehmen, die sich so stark verschuldet haben, dass sie ihre Altschulden nicht mehr bedienen können. Um ihre aktuellen Verbindlichkeiten zu bedienen, nehmen diese Zombies neue Schulden auf, was keine langfristige Lösung für ihr Problem darstellt. Aber da der Dow Jones und viele andere wichtige Aktienindizes, die ich verfolge, diese Woche mehrere neue Allzeithochs erreicht haben, scheint das niemanden zu interessieren.

Um die obigen Daten besser zu verstehen, habe ich drei Häufigkeitstabellen erstellt (siehe oben). Die Tabelle ganz links enthält alle Tagesabschlüsse seit Februar 1885. In den beiden anderen Tabellen sind diese Daten vor und nach August 1971 aufgeteilt, um die Auswirkungen der Aufhebung der Bretton-Woods-Goldbindung von 35 US-Dollar pro Unze im August 1971 auf den Dow Jones zu veranschaulichen.

Bei der Analyse der 136-jährigen Geschichte des Dow Jones im Bear’s-Eye-View-Format ist es von großem Vorteil, die Häufigkeit der täglichen Schlussstände auf neuen Allzeithochs und die prozentualen Rückschläge in 5 %-Schritten zu sehen.

Um zu sehen, wie bullisch ein beliebiger Zeitraum der Marktgeschichte ist, kombiniere ich gerne die täglichen Treffer in den beiden obersten Zeilen dieser Freq-Tabellen (Red Box); die 0%-Zeile (neue Allzeithochs) und die -0,00001%-Zeile (tägliche Abschlüsse in Scoring-Position). Tägliche Abschlüsse in Scoring-Position sind tägliche Abschlüsse, die knapp an einem neuen Allzeithoch vorbeigeschrammt sind, bis zu einem BEV-Wert von -4,99%; diese täglichen Abschlüsse liegen innerhalb von 5% eines neuen Allzeithochs.

Die Aufschlüsselung der BEV-Nullen und der Abschlüsse in Scoring-Position als Prozentsatz der gesamten täglichen Abschlüsse sieht wie folgt aus;

- Alle täglichen Schließungen seit 1885 / 26,06 % der gesamten täglichen Schließungen

- 16. Februar 1885 bis 13. August 1971 / 15,99% der gesamten Tagesabschlüsse

- August 1971 bis 29. Oktober 2021 / 54,10 % der täglichen Schließungen insgesamt

Die Tatsache, dass mehr als die Hälfte aller Tagesabschlüsse der letzten fünf Jahrzehnte entweder ein neues Allzeithoch darstellen oder innerhalb von 5 % davon liegen, ist eine beunruhigende Tatsache. Das beweist, dass der Aktienmarkt von den idiotischen Gelehrten des FOMC seit langem auf ein gefährliches Niveau gebracht wurde.

Was kann man dagegen tun? Der Kongress sollte der Federal Reserve das Handwerk legen, und das Justizministerium sollte gegen die Mitglieder dieser Diebesbande vorgehen. Aber das wird nicht geschehen. Was wir wirklich brauchen, ist ein weiterer Andrew Jackson, der amerikanische Präsident, der es in den 1830er Jahren mit diesen Bankstern aufnahm und sie vernichtete.

Als Einzelanleger sollten wir also nach anderen Bereichen des Aktienmarktes Ausschau halten, die unterbewertet oder nicht aufgebläht sind. Aber gibt es einen Marktsektor, der von der „Liquidität“, die vom FOMC fließt, unberührt geblieben ist? Einen Marktsektor, in dem BEV-Nullen und Tagesabschlüsse in der Scoring-Position seltene Marktereignisse sind?

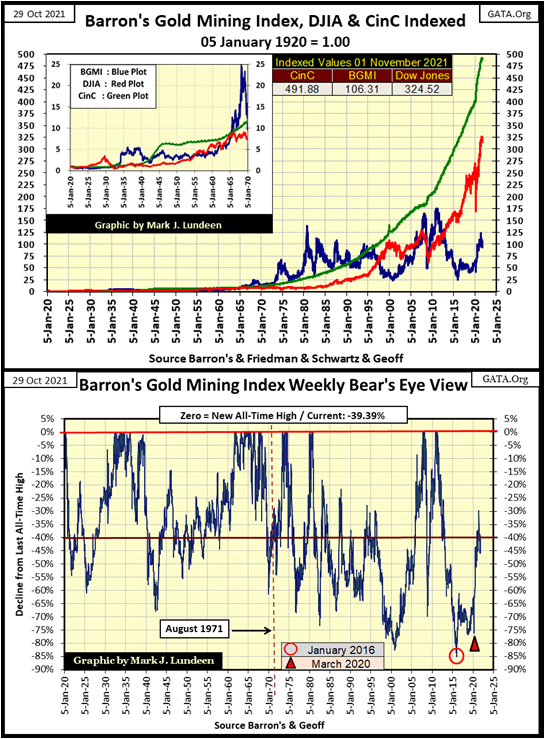

Das folgende Diagramm zeigt die indexierten Werte (1,00 = 05. Januar 1920) von;

- Bargeldumlauf (CinC / Grünes Diagramm)

- Dow Jones (Rote Kurve)

- Barron’s Gold Mining Index (BGMI / Blaue Kurve)

Die Daten sind wöchentlich, wie auch die Daten für CinC und BGMI wöchentlich sind. In der Tabelle auf dem Diagramm habe ich diese Indexwerte am Ende dieser Woche aufgeführt. Es ist offensichtlich, dass die CinC-Inflation seit dem Subprime-Hypotheken-Bärenmarkt mit seinen drei QEs sowohl dem Dow Jones als auch dem BGMI davonläuft.

Beachten Sie jedoch, dass die Bewertung des BGMI dreißig Jahre lang, von 1965 bis 1995, in der Regel über der CinC-Inflationsrate lag. Das ist etwas, was der Dow Jones seit den deprimierenden 1930er Jahren nicht mehr geschafft hat. Beachten Sie auch, dass der BGMI heute unter dem Wert liegt, den er vor vierzig Jahren, 1980, hatte, was man vom Dow Jones nicht sagen kann.

Oben sehen Sie eine Bärenperspektive auf den Barron’s Gold Mining Index, der bis 1920 zurückreicht. Ich habe eine gestrichelte rote Linie bei August 1971 eingezeichnet, da zu diesem Zeitpunkt das US-Finanzministerium die 35-Dollar-Goldbindung von Bretton Woods aufhob.

Im oberen Schaubild explodierte die Geldentwertung (grüner CinC Plot), nachdem die Federal Reserve von ihrer letzten Bindung an einen Goldstandard befreit wurde. Doch sehen Sie sich an, was dieser massive Inflationsanstieg für den BGMI bedeutete. Vor August 1971 schlossen die meisten wöchentlichen BGMI-Abschlüsse ÜBER der BEV-Linie von -40 %. Nach August 1971 schlossen die meisten BGMI-Wochenabschlüsse UNTER der BEV-40%-Linie.

Beachten Sie auch, dass der niedrigste BEV-Wert, den der BGMI seit 1920 verzeichnete, im Januar 2016 eintrat, als er unter seiner BEV -85%-Linie schloss. Nehmen Sie sich einen Moment Zeit, um das obige BEV-Diagramm des BGMI zu studieren. Ist es möglich, die Goldminenaktien im Oktober 2021 als überbewertet zu betrachten? Ich halte sie für überzeugende Werte, für diejenigen, die die Geduld haben zu warten.

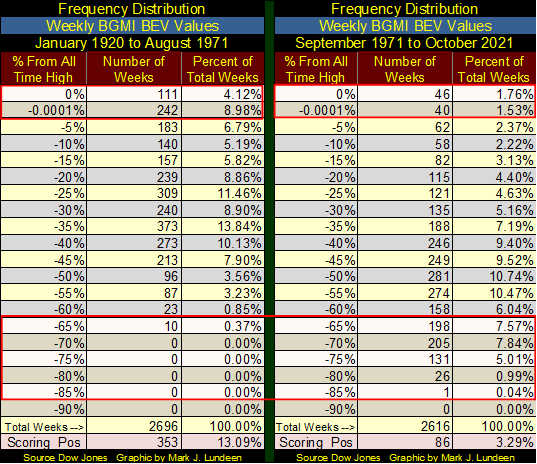

Die beiden Häufigkeitsverteilungstabellen (unten) vergleichen die oben dargestellten BEV-Daten des BGMI vor und nach August 1971. Vor August 1971 schloss der BGMI in 13,10 % seiner 2.695 wöchentlichen Schlusskurse auf einem neuen Allzeithoch oder in einer Spitzenposition. Nach August 1971 schloss der BGMI in nur 3,29 % seiner 2.616 wöchentlichen Schlusskurse auf einem neuen Allzeithoch oder in einer Scoring-Position.

Vergleichen Sie die wöchentlichen Schlusskurse des BGMI in der Zeile BEV -65 % und die darunter liegenden Zeilen (oben). Vor August 1971, d. h. während des Bärenmarktes der Großen Depression, schloss der BGMI nur zehn Wochen lang mit einem Abstand von 65 % oder mehr zum Allzeithoch. Nach August 1971 schloss der BGMI in 561 Wochen, d. h. in 21,45 % seiner 2.616 wöchentlichen Schlusskurse seit August 1971, unter 65 % oder weiter vom Allzeithoch entfernt.

SEE ALSO Wie Fintech Frankreich im Sturm erobert

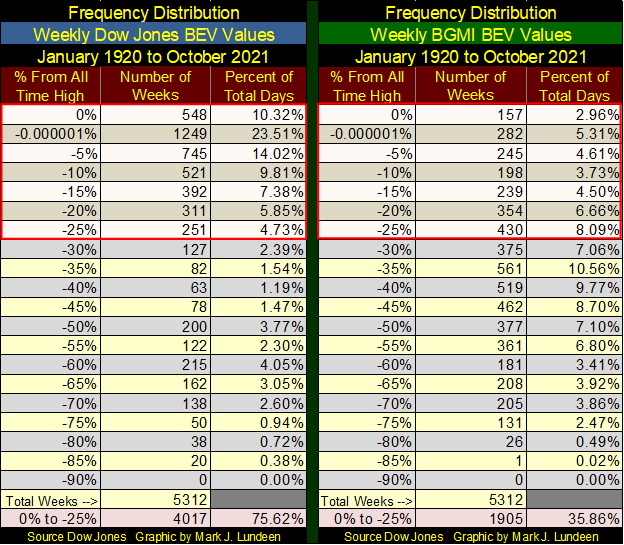

Lassen Sie uns nun die wöchentlichen Daten für den Dow Jones und den BGMI, die bis zur ersten Woche des Jahres 1920 zurückreichen, in den beiden nachstehenden Häufigkeitstabellen direkt vergleichen. Auch hier betrachten wir die wöchentlichen Schlussstände bei BEV-Nullen und in Scoring-Position. Der Dow Jones schloss in den letzten 101 Jahren in 66,42 % seiner wöchentlichen Schlusskurse auf oder innerhalb von 5 % eines neuen Allzeithochs. Vergleichen Sie dies mit der Performance des Barron’s Gold Mining Index, der in den letzten 101 Jahren in nur 15,98 % seiner wöchentlichen Abschlüsse auf oder innerhalb von 5 % eines neuen Allzeithochs geschlossen hat.

Betrachtet man die Daten vom BEV-Nullpunkt bis zu den BEV-25%-Zeilen bzw. den wöchentlichen Schlusskursen bei neuen Allzeithochs und innerhalb von 30% davon, so schloss der Dow Jones in 75,62% seiner 5312 wöchentlichen Schlusskurse innerhalb dieser roten Box. Der BGMI schloss in nur 35,83 % seiner gesamten wöchentlichen Abschlüsse in diesem Bereich.

Ein Blick auf die 101-jährige Geschichte des BGMI, wie es Herr Bear oben getan hat, beweist meinen Standpunkt, dass die vom Federal Reserve System ausgehende monetäre Inflation den Aktienkursen von Goldminenunternehmen oder den von ihnen geförderten Gold- und Silberbarren nicht zugute gekommen ist. Was treibt dann also die Bewertungen von Goldminenunternehmen nach oben? Die Deflation auf den Finanzmärkten, die zu einer Kapitalflucht vor dieser Deflation führt, liefert den Treibstoff für die Hausse bei Edelmetallen.

Was ist also das Problem bei der Aufblähung der Bewertungen von Finanzwerten? Zum einen ist es keine ehrliche Sache, die eine Regierung tun sollte. In der Tat ist eine inflationäre Geldpolitik ein räuberischer Akt einer Regierung gegenüber ihren Bürgern. Und zweitens führt Geldinflation letztlich in den Ruin. All dies ist seit Jahrhunderten bekannt, und die Verantwortlichen für die heutige „Geldpolitik“ wissen genau, was und warum sie es tun. Was soll ich sagen? Wir leben in einer bösen Welt, in der sich in der menschlichen Gesellschaft, wie in einem Dschungel, die Starken von den Schwachen ernähren.

Hier zwei Zitate von John Maynard Keynes, aus seinem Buch „The Economic Consequences of the Peace“. Eine Studie über die deutsche Wirtschaft nach der Niederlage im Ersten Weltkrieg. Die inflationären Folgen werden sich für uns im 21. Jahrhundert als ebenso wahr erweisen wie für Deutschland vor einem Jahrhundert.

Sicherlich werden uns harte Tage bevorstehen, wenn Herr Bär kommt, um alle Rechnungen zu begleichen. Dutzende von Billionen an dubiosen Vermögenswerten, die jetzt in den Bilanzen von Unternehmen und Privatpersonen stehen, werden neu bewertet und stark abgewertet oder ganz abgeschrieben werden. Und die heutigen, völlig überzogenen Bewertungen auf den Finanzmärkten werden gnadenlos auf den Boden der Realität zurückgeholt werden.

Aber es ist ein stürmischer Wind, der nichts Gutes verheißt. Ich gehe davon aus, dass die Goldminen, deren Marktbewertungen derzeit (aus „politischen Gründen“) nach unten gedrückt werden, zu den Glamour-Aktien werden, wenn Herr Bär endlich kommt und mit der Wall Street und Washington und allen anderen, die von den derzeitigen überhöhten Marktbewertungen betroffen sind, sein Unwesen treibt.

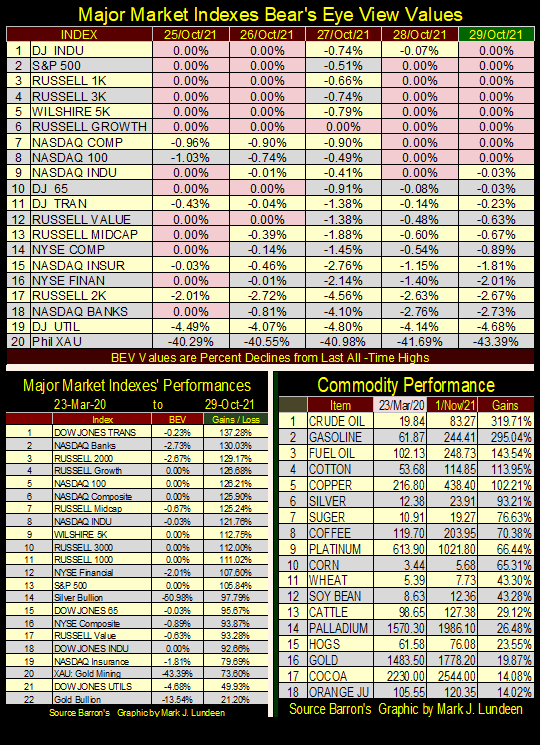

Aber letzte Woche ist er nicht gekommen. Das weiß ich, wenn ich mir die BEV-Nullen in meiner nachstehenden Tabelle ansehe, in der die täglichen BEV-Werte für die wichtigsten Marktindizes, die ich verfolge, aufgeführt sind. Und jeder der unten aufgeführten Indizes schloss jeden Tag entweder mit einer BEV-Null oder in der Punkteregion, mit Ausnahme der Gold- und Silberminenwerte im XAU.

Vergleichen wir den Anstieg dieser Aktienindizes mit den oben dargestellten Rohstoffpreisen. Wie lange können die „politischen Entscheidungsträger“ die Bewertungen der Finanzmärkte noch aufblähen, wenn die zweistellige VPI-Inflation anhält?

Ich weiß es nicht, aber in Greg Hunters Interview mit Mike Pento (siehe Link unten) ist Mike der Meinung, dass sich der Aktienmarkt im nächsten Frühjahr völlig anders entwickeln wird als in den obigen Tabellen dargestellt. Wie ich mag Mike die Gold- und Silberminen und die Edelmetallwerte und erwartet, dass ihre Bewertungen explodieren werden, wenn die steigenden Rohstoffpreise die Anleiherenditen zu einem erneuten Anstieg zwingen.

–

(Bildrechte Cover Foto: Buffik via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.