„Kaufen, wenn es schneit…“ ist ein altes Börsensprichwort. Der erste gute Schneefall der Saison traf uns hier in Toronto am 22. November. Seitdem ist der S&P 500 um 2,3% gestiegen, und nur knapp vor neuen Höchstständen hat der Dow Jones Industrials (DJI) um 2,2% auf 30.000 und damit auf Rekordhochs zugelegt, und, um nicht zurückzubleiben, die TSX Composite ist ebenfalls um 2,3% gestiegen. Die andere Hälfte dieses Sprichworts lautet: „…verkaufe, wenn es geht“. Der Zeitraum von November bis April gilt als das beste Halbjahr des Jahres. Seit 1950 beträgt der durchschnittliche Jahresgewinn von November bis April für den DJI 7,5% mit 55 Jahren im Plus und 15 Jahren im Minus(Stock Trader’s Almanac www.stocktradersalmanac.com). Aber die so genannte schlechte Periode ist mit 43 Aufwärtsjahren und 27 Abwärtsjahren nicht gerade schäbig, mit einem durchschnittlichen Jahresgewinn von etwa 0,6%. Der Zeitraum Mai bis Oktober enthält den schlechtesten Monat des Jahres, den September.

Aber jetzt ist es fast Dezember, und wir beginnen eine Periode, die voller Börsenklischees ist. Denken Sie an die „Weihnachtsmann-Rallye“, gefolgt vom „Januar-Effekt“. Wir kommen gerade aus dem amerikanischen Erntedankfest, und auch das ist mit Klischees behaftet. Das vielleicht faszinierendste ist, was mit den Märkten nach einer Wahl geschieht. Wir gehen noch einmal auf den Aktienhändler-Almanach zurück. Sie stellen fest, dass die Aktien seit 1944 dazu neigen, früher zu steigen, wenn der Bewohner des Weißen Hauses beliebt ist. Aber es geht ihnen noch besser, vor allem im November und Dezember, wenn eine unbeliebte Regierung gestürzt wird. Man kann zu ihren eigenen Schlussfolgerungen kommen, ob sie glauben, dass die Trump-Administration populär oder unpopulär war. Es hängt davon ab, mit wem man spricht.

Im Allgemeinen ist die Bilanz jedoch besser, wenn die Amtsinhaber gewinnen, außer im November/Dezember, wenn ein unbeliebter Amtsinhaber verliert. Dann entwickeln sich die Märkte in der Regel recht gut. Das scheint darauf hinzudeuten, dass der designierte Präsident Biden im November/Dezember einen guten Aktienmarkt sehen könnte (der November war bisher gut, mit einem Anstieg von fast 13% für den DJI), aber zu Beginn des neuen Jahres könnte die Lage nicht so rosig sein.

Der designierte Präsident elect Biden steht vor erheblichen Herausforderungen. Alles könnte ihn und die Märkte zum Entgleisen bringen. Das erste Jahr des Präsidentschaftszyklus ist mit 22 Jahren im Plus und 24 Jahren im Minus das schwächste der vier Jahre, aber es hat einen Gewinn von durchschnittlich 3% pro Jahr eingebracht. Jahre, die in einem enden, vermischen sich auch mit 10 Aufwärtsjahren und 8 Abwärtsjahren seit 1831 mit einem durchschnittlichen jährlichen Verlust von 0,3% und einem kumulierten Verlust von 5,4%. Dazu gehört auch das Jahr 1931, als der Aktienmarkt um 52,7% fiel. Die Vorzeichen für den neuen Präsidenten stehen also nicht gut.

Wie ein Experte erklärte, schwimmt Biden in einem Meer von Schwierigkeiten. Das Land ist tief gespalten, und es könnte immer noch zu Gewalttätigkeiten kommen, wenn die Anhänger von Trump wirklich glauben, dass die Wahl gestohlen wurde. Es gibt eine wütende Pandemie, auch wenn Impfstoffe den Tag noch retten könnten. Und es gibt keine Garantie dafür, dass die Einführung des Impfstoffs so gut sein wird, wie versprochen. Die globale Bedrohung durch den Klimawandel ist nicht verschwunden. Die Wirtschaft befindet sich in einer Rezession, und die offizielle und inoffizielle Arbeitslosenzahl wird auf über 21 Millionen geschätzt. Wenn es nicht vor Jahresende einen zweiten Cares Act und ein Konjunkturpaket gibt, könnten Zehntausende, ja sogar Millionen von Menschen ohne sichtbare Unterstützung mit Vertreibungen, Bankrott und Obdachlosigkeit konfrontiert werden.

Zahlreiche kleine Unternehmen stehen bereits am Rande des Bankrotts, und auch größere Unternehmen waren nicht immun dagegen. Die Schuldenlast ist riesig, wobei die Amerikaner mit etwa 85,8 Billionen Dollar Schulden (Regierungen, Unternehmen, Finanzgesellschaften, Verbraucher) belastet sind, die etwa 31% aller Schulden in der Welt ausmachen, die jetzt auf etwa 277 Billionen Dollar geschätzt werden. Einige Schätzungen gehen davon aus, dass sie sich bis Ende des ersten Quartals 2021 auf 300 Billionen Dollar belaufen könnten. Die Verschuldung im Verhältnis zum BIP liegt für die USA jetzt bei 402% (2016 waren es 356%), wobei die Verschuldung der Bundesregierung im Verhältnis zum BIP bei etwa 128% liegt. Rechnet man die Schulden der Bundesstaaten und Kommunen hinzu, steigt das Verhältnis auf 143%. Die Vereinigten Staaten sind die am höchsten verschuldete Nation der Welt. Das Handelsdefizit beträgt 855 Milliarden Dollar (734 Milliarden Dollar im Jahr 2016), trotz der Trumpfjahre der Handelskriege. Über 35 Millionen Menschen leben in Armut, fast 11% der Bevölkerung, während etwa 45 Millionen von ihnen mit Lebensmittelmarken leben und über 28 Millionen ohne jegliche Form von Krankenversicherung sind. Doch die USA sind auch ein Land mit über 18 Millionen Millionären. Es gibt auch 788 Milliardäre mit einem Nettovermögen von über 3,4 Billionen Dollar. Die Vermögensungleichheit ist auf einem Niveau, wie es selten zu sehen ist, und ist eine Quelle beträchtlicher Spannungen.

Das ist nur eine Momentaufnahme der innenpolitischen Probleme. Auf internationaler Ebene werden sich die USA zweifellos wieder Weltorganisationen wie dem Pariser Abkommen über den Klimawandel und auch der Weltgesundheitsorganisation (WHO) anschließen und die zerbrochenen Beziehungen zu den Verbündeten und der NATO wieder in Ordnung bringen. An vielen Brennpunkten wie Afghanistan, Irak, Syrien, Libyen und Nordkorea gibt es noch Probleme, und Biden wird mit der Frage konfrontiert sein, wie er mit China und Russland umgehen soll. Der Umgang mit diesen Fragen in einer Weise, die die Spannungen nicht erhöht, wird eine Herausforderung darstellen. Während wir in das neue Jahr gleiten, heizen sich die anhaltenden Spannungen mit dem Iran wieder einmal auf.

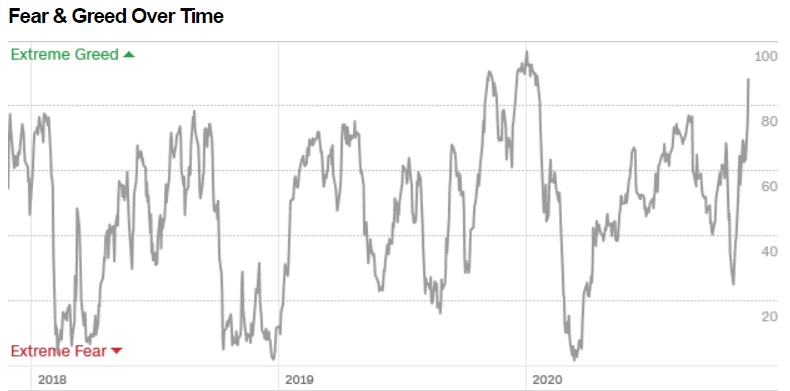

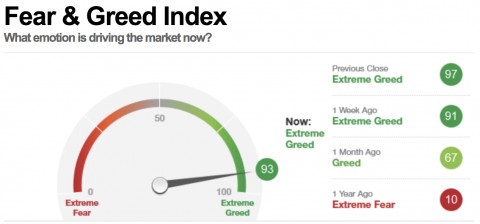

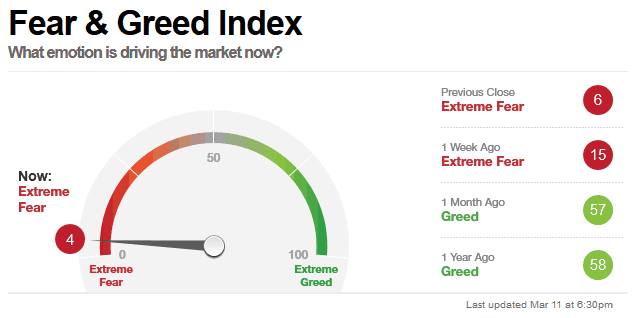

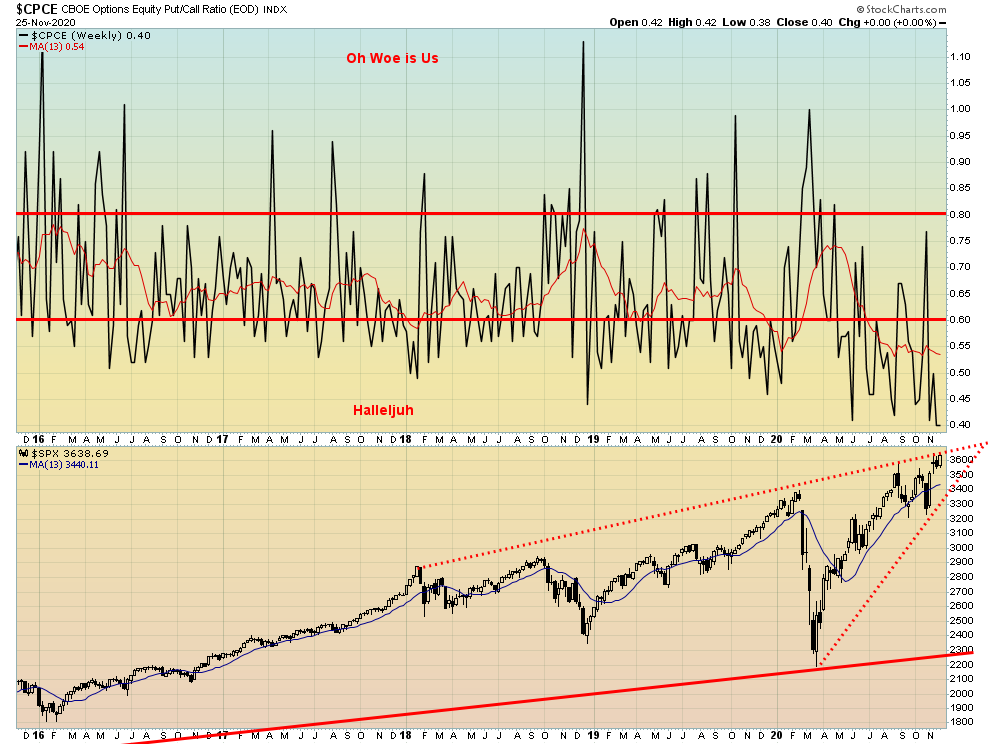

Wie sehen diese Märkte also bis in den Dezember hinein aus? Wir haben festgestellt, dass sie etwas gedehnt sind. Das Put/Call-Verhältnis bleibt auf oder nahe dem Rekordniveau zugunsten von Calls. Der Fear/Greed Index (siehe unten, danke Mike) verzeichnet 93, was auf eine fast extreme Gier hindeutet (sehr extrem wäre 99/100). Das ist das Gegenteil von dem, was der Index im März verzeichnete, als er einen Tiefststand von 1 (extreme Angst) erreichte. Unsere nachstehenden Diagramme zeigen zunächst die Angst und die Gier als Index. Beachten Sie die im März/April 2018, Dezember 2018 und März 2020 registrierte extreme Furcht. Extreme Gier wird im Januar 2018 und insbesondere im Januar/Februar 2020 registriert. Wir sind jetzt wieder dort angelangt. Noch einmal: Nichts davon bedeutet, dass der Markt morgen fallen wird. Was es ist, ist ein Warnschild mit der Aufschrift „Käufer aufgepasst“.

Im Januar 2018 lag der S&P 500 in der Spitze 13,3% über der 200-Tage-MA. Im Oktober 2018 lag er nur 6,6% vor einem Rückgang um 20%. Im Februar 2020 lag der S&P 500 11,3% über der 200-Tage-MA, bevor der Pandemieabsturz im März 2020 einen Rückgang um mehr als 35% zur Folge hatte. Heute liegt er 15,4% über der 200-Tage-MA. Das ist ein weiteres Warnzeichen. Der Markt ist voller Warnsignale, aber werden sie auch beachtet? Das sind alles Dinge, die einen „Hmmmm“ sagen lassen. Der erste Fear & Greed Index unten ist November 2020 (93), während der zweite CNN Fear & Greed Index wieder im März 2020 erscheint (4). Im März 2020 erreichte er schließlich nur noch den Wert 1.

Angst- & Gier-Index

Quelle: www.investingcube.com

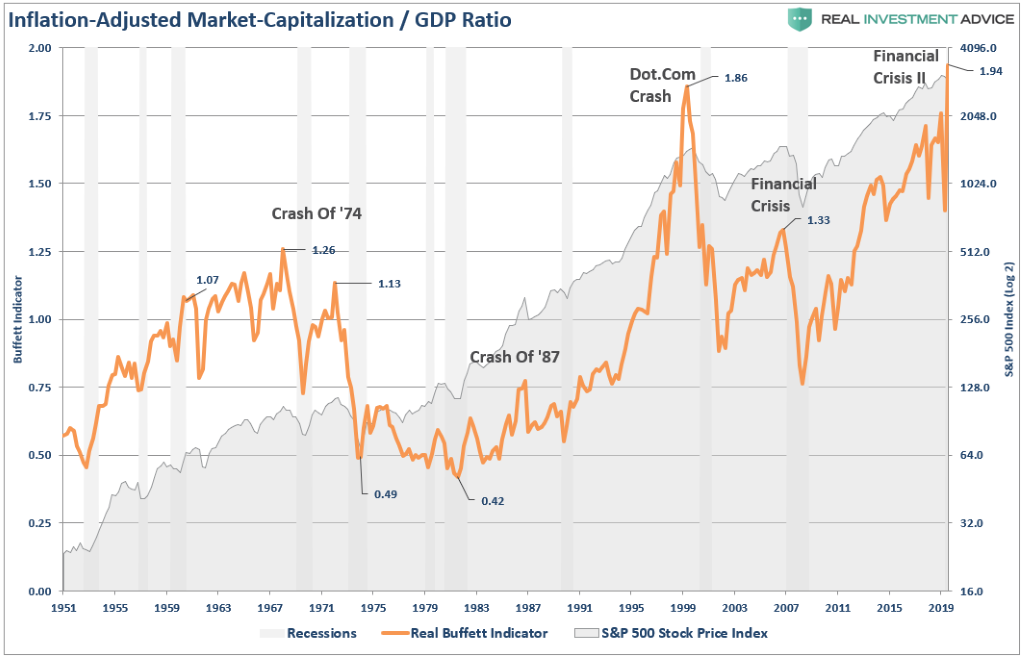

Eines der großen Probleme bei Indikatoren wie dem Fear & Greed-Index, dem Buffettindikator zusammen mit dem KGV, KGV, KGV usw. ist, dass sie einfach nur Indikatoren sind. Nichts davon deutet darauf hin, dass man, wenn sie Extreme erreichen, zu den Ausgängen eilen und zu Geld kommen sollte, weil der Markt kurz vor dem Absturz steht. Die Geschichte lehrt uns, dass die Märkte im Laufe der Zeit immer weiter steigen und steigen. Und das trotz eines 20%igen Einbruchs bis Dezember 2018, eines 37%igen Einbruchs bis März 2020 und eines 55%igen Einbruchs bis Oktober 2008. Sogar der 89%ige Einbruch von 1929-1932 kam zurück, obwohl es 25 Jahre dauerte, bis der DJI wieder den Höchststand von 1929 erreichte. Der Tokioter Nikkei Dow (TKN) strebt immer noch danach, sein Hoch von 1990 rund 30 Jahre später wieder zu erreichen.

Buffett-Indikator (orange) vs. S&P 500 (schattierter Bereich): 1951–präsentieren

Der Buffett-Indikator verzeichnete wichtige Höchststände in den Jahren 1966, 1973 (ein niedrigerer Höchststand bis 1966), 1999 (dot.com-Crash), 2007 (wieder ein niedrigerer Höchststand) und der aktuelle Stand ist ein Rekord mit 1,94. Auch dies ist eine Warnung. Meistens betrachtet man diese im Nachhinein. Vielleicht schreit es nicht geradezu danach, den Markt zu verlassen und zu Bargeld zu kommen, weil ein Crash bevorsteht, aber es deutet darauf hin, dass man vorsichtig sein sollte. Und es gibt immer das alte Sprichwort: „Man kann nicht pleite gehen, wenn man Gewinn macht.

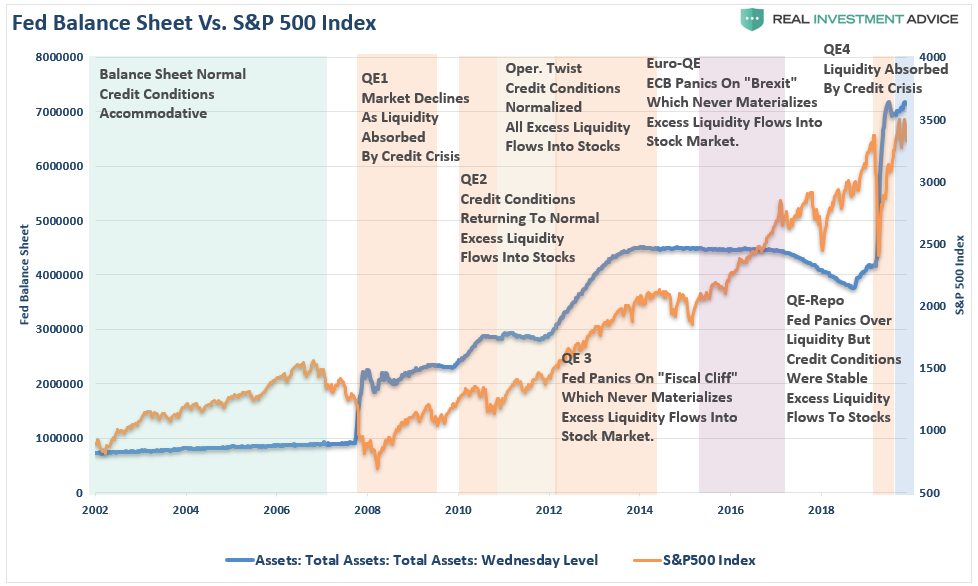

Wir haben oft die Korrelation zwischen dem massiven Wachstum der Fed-Vermögenswerte und dem Anstieg des Aktienmarktes aufgezeigt. Es besteht absolut kein Zweifel, dass es einen Zusammenhang gibt. Stimuli, der QE der Fed und rekordtiefe Zinssätze tragen alle zur Schaffung von Überschussliquidität im Finanzsystem bei. Und diese Überschussliquidität findet ihren Weg in den Aktienmarkt. Die ausgezeichnete Grafik unten zeigt das. Wenn die Liquidität zu versiegen beginnt, dann wird der Markt fallen. Und in dem heutigen hypersensiblen Markt könnte das leicht einen Rückgang von 20% bis 35% bedeuten. Aber wird es sich in einen Rückgang von 50% plus 50% verwandeln?

Fed-Bilanz vs. S&P 500: 2002–präsentieren

Die Herausforderungen, vor denen der neue Präsident steht, sind beträchtlich, und die Schulden sind nur eine davon. All dies geschieht vor dem Hintergrund einer überparteilichen Politik und eines tief gespaltenen Landes, in dem die Wahl noch immer vor Gericht angefochten wird. Die Fälle könnten es noch bis zum SCOTUS (Oberster Gerichtshof der Vereinigten Staaten) schaffen, wo angesichts der konservativen Mehrheit alles Mögliche passieren könnte. Ganz gleich, was die neue Regierung tut, die Hälfte des Landes wird dagegen sein. Die Gefahr liegt in der wachsenden Neigung zu Verschwörungstheorien, wie sie von QAnon gepredigt werden. Da die Verschuldung bereits steil ansteigt (seit 2016 sind die Bundesschulden um 7,5 Billionen Dollar oder 35,5% gestiegen, während die Gesamtverschuldung des Bundes, der Bundesstaaten, der Gemeinden, der Unternehmen, der Finanzwelt und der Verbraucher um 18,4 Billionen Dollar oder 27,2% gestiegen ist), ist man sich einig, dass die Republikaner plötzlich feststellen werden, dass alle Schulden wieder uneinbringlich sind. Das könnte zu Schwierigkeiten bei Versuchen führen, Konjunkturpakete vorzuziehen oder Steuern zu erhöhen. Ein Senatssieg der Demokraten im Januar in Georgien könnte dieses Problem zwar lindern, wird es aber nicht beenden.

Der Dezember bringt uns die Weihnachtsmann-Kundgebung. Sie beginnt normalerweise um Weihnachten und dauert bis Anfang Januar. Seit 1969 ist sie nur 12 Mal gescheitert. Der klischeehafte Spruch lautet: „Wenn der Weihnachtsmann nicht anruft, könnten Bären nach Broad and Wall kommen“.

Chart der Woche

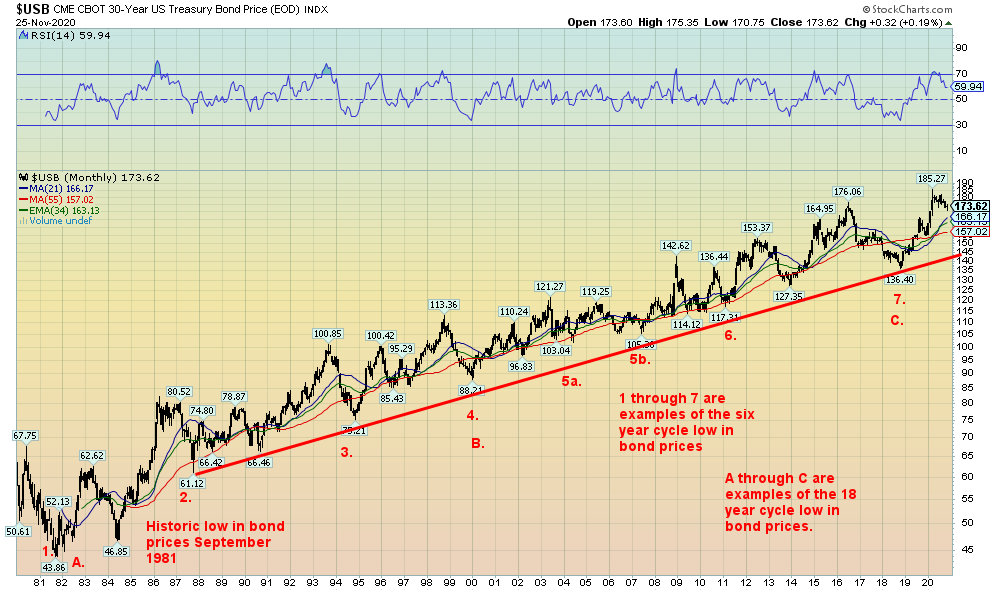

Es gibt eine Sache, die wir bei Zinssätzen finden: Sie haben einigermaßen vorhersehbare Zyklusmuster. Laut Ray Merriman von MMA Cycles(www.mmacycles.com) weisen langfristige Anleihen ein gutes langfristiges Muster von 18-Jahres-Zyklen auf. Der 18-Jahres-Zyklus unterteilt sich in drei 6-Jahres-Zyklen (Bereich 5-7 Jahre) und der 6-Jahres-Zyklus wiederum in entweder zwei 3-Jahres-Zyklen oder drei 2-Jahres-Zyklen. Das obige Diagramm zeigt die 30-jährige US-Schatzanleihe.

Das größte zyklische Tief wurde im Oktober 1981 verzeichnet. Größere Tiefststände wurden im Januar 2000 (18 Jahre, 3 Monate) und erneut im Oktober 2018 (17 Jahre, 9 Monate) verzeichnet. Der nächste Tiefpunkt wird erst 2036 erreicht (Bereich 2034-2038). Der 6-Jahres-Zyklus ist ebenfalls ziemlich stabil mit Tiefstständen in den Jahren 1987 (6 Jahre), 1994 (7 Jahre), 2000 (6 Jahre), 2007 (7 Jahre – wir stellen einen doppelten Tiefststand in den Jahren 2004 und 2007 fest, obwohl der Tiefststand von 2004 früh erschien), 2013 (6 Jahre) und 2018 (5 Jahre). Das nächste 6-Jahres-Zyklus-Tief ist 2023-2025 fällig.

Was wir jedoch feststellen, ist, dass der Tiefpunkt des 3-Jahres-Zyklus jetzt fällig erscheint. Wir vermuten, dass die Spitze, die im März 2020 zu sehen war, der Höhepunkt dieses Zyklus war. Oder, was passieren könnte, ist, dass der 2-Jahres-Zyklus einsetzt, wie er im Oktober 2020 fällig gewesen wäre. Wenn es aber zu einem typischeren 3-Jahres-Zyklus kommen sollte, dann würde der Tiefpunkt erst im Oktober 2021 +/- 4 Monate eintreten. Ein Tief könnte die steigenden 21- und 55-monatigen MA (166 bzw. 157) oder sogar die steigenden 34-monatigen (163) exponentiellen MA testen.

Der 3-Jahres-Zyklus ist weitaus häufiger als der 2-Jahres-Zyklus. Daher liegt unser Verdacht auf dem 3-Jahres-Zyklus. Alles, was darauf hindeutet, ist, dass die Zinssätze gute Chancen haben, bis 2021 zu steigen (die Renditen bewegen sich umgekehrt zu den Preisen). Wie bereits erwähnt, deuten die Beweise darauf hin, dass der Zyklus im März 2020 seinen Höhepunkt erreicht hat. Wenn die Zinssätze bis ins neue Jahr hinein höher sind (die Preise sinken), dann stehen die Chancen gut, dass wir später im Jahr 2021 auf ein Tief des 3-Jahres-Zyklus zusteuern.

Selbst in einem Umfeld, in dem die Zinssätze seit Jahren künstlich auf Rekordtiefs gehalten werden, könnte eine Periode steigender langfristiger Zinssätze den Anleihenmärkten Schwierigkeiten bereiten. Nachdem wir in unserer Karriere eine Reihe von Zyklen durchlaufen haben, erinnern wir uns recht gut an die Zusammenbrüche an den Anleihemärkten in den Jahren 1984, 1987, 1994, 2000, 2013 und 2018. Es bedarf keines enormen Zinsanstiegs, um Probleme insbesondere auf dem Markt für Unternehmensanleihen und mit riesigen Anleihefonds aufzudecken. Ein Abweichen von den derzeitigen Niveaus, bei denen eine Verdoppelung der Renditen Probleme verursachen könnte. Normalerweise war es ein großer Anleihenfonds, der explodierte. Außerdem geht einer Periode steigender Zinssätze oft ein Rückgang des Aktienmarktes voraus.

MÄRKTE UND TRENDS

| % Gewinne (Verluste) Trends | |||||||

| Ende 31.12.19 | Schliessen 27/20 Nov. | Woche | YTD | Täglich (kurzfristig) | Wöchentlich (Mittelstufe) | Monatlich (langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,230.78 | 3,638.39 | 2.3% | 12.6% | nach oben | nach oben | nach oben |

| Dow Jones Industrials | 28,645.26 | 29,911.03 (neue Höchststände) | 2.2% | 4.8% | nach oben | nach oben | nach oben |

| Dow-Jones-Transporte | 10,936.70 | 12,560.39 (neue Höchststände) | 2.7% | 15.2% | nach oben | nach oben | nach oben |

| NASDAQ | 9,006.62 | 12.205,85 (neue Höchststände) | 3.0% | 36.0% | nach oben | nach oben | nach oben |

| S&P/TSX-Verbundstoff | 17,063.53 | 17,019.10 | 2.1% | (0.3)% | nach oben | nach oben | nach oben |

| S&P/TSX Venture (CDNX) | 577.54 | 740.45 | 0.6% | 28.2% | nach oben | nach oben | oben (schwach) |

| S&P 600 | 1,021.18 | 1,059,73 (neue Höchststände) | 3.9% | 3.8% | nach oben | nach oben | nach oben |

| MSCI-Welt-Index | 2,033.60 | 2,029.25 | 2.0% | (0.2)% | nach oben | nach oben | neutral |

| NYSE-Bitmünzen-Index | 7,255.46 | 18,721.39 (neue Höchststände) | 16.0% | 158.0% | nach oben | nach oben | nach oben |

| Aktienindizes für Goldbergbau | |||||||

| Gold Bugs Index (HUI) | 241.94 | 281.22 | (5.4)% | 16.2% | unten | neutral | nach oben |

| TSX Gold Index (TGD) | 261.30 | 308.20 | (4.9)% | 18.0% | unten | unten (schwach) | nach oben |

| Festverzinsliche Renditen/Spreads | |||||||

| 10-Jahres-Treasury-Rendite der USA | 1.92 | 0.84 | 2.4% | (56.3)% | |||

| Cdn. Rendite 10-jähriger Anleihen | 1.70 | 0.68 | 3.0% | (60.0)% | |||

| Rezession beobachtet Ausbreitung der Rezession | |||||||

| U.S. 2-Jahres-Spread des 10-jährigen Schatzamtes | 0.34 | 0.69 | 4.6% | 102.9% | |||

| Cdn 2 Jahre 10 Jahre CGB-Spread | 0 | 0.43 | 13.2% | 4,300.0% | |||

| Währungen | |||||||

| US$-Index | 96.06 | 92.39 | (0.4)% | (3.8)% | unten | unten | unten |

| Kanadische $ | 0.7710 | 0.7700 | 0.8% | Wohnung | nach oben | nach oben | neutral |

| Euro | 112.12 | 119.58 | 0.8% | 6.6% | nach oben | nach oben | nach oben |

| Schweizer Franken | 103.44 | 110.51 | 0.7% | 6.8% | nach oben | nach oben | nach oben |

| Britische Pfund | 132.59 | 133.02 | 0.2% | 0.4% | nach oben | nach oben | oben (schwach) |

| Japanischer Yen | 92.02 | 96.12 | (0.2)% | 4.4% | nach oben | nach oben | nach oben |

| Edelmetalle | |||||||

| Gold | 1,523.10 | 1,788.10 | (4.5)% | 17.4% | unten | neutral | nach oben |

| Silber | 17.92 | 22.64 | (7.1)% | 26.3% | unten | oben (schwach) | nach oben |

| Platin | 977.80 | 964.80 | 0.8% | (1.3)% | nach oben | nach oben | oben (schwach) |

| Basismetalle | |||||||

| Palladium | 1,909.30 | 2,439.70 | 5.0% | 27.8% | nach oben | nach oben | nach oben |

| Kupfer | 2.797 | 3.42 (neue Höchststände) | 4.0% | 22.3% | nach oben | nach oben | nach oben |

| Energie | |||||||

| WTI-Öl | 61.06 | 45.53 | 7.3% | (25.4)% | nach oben | nach oben | unten |

| Erdgas | 2.19 | 2.84 | 2.5% | 29.7% | neutral | nach oben | oben (schwach) |

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände.

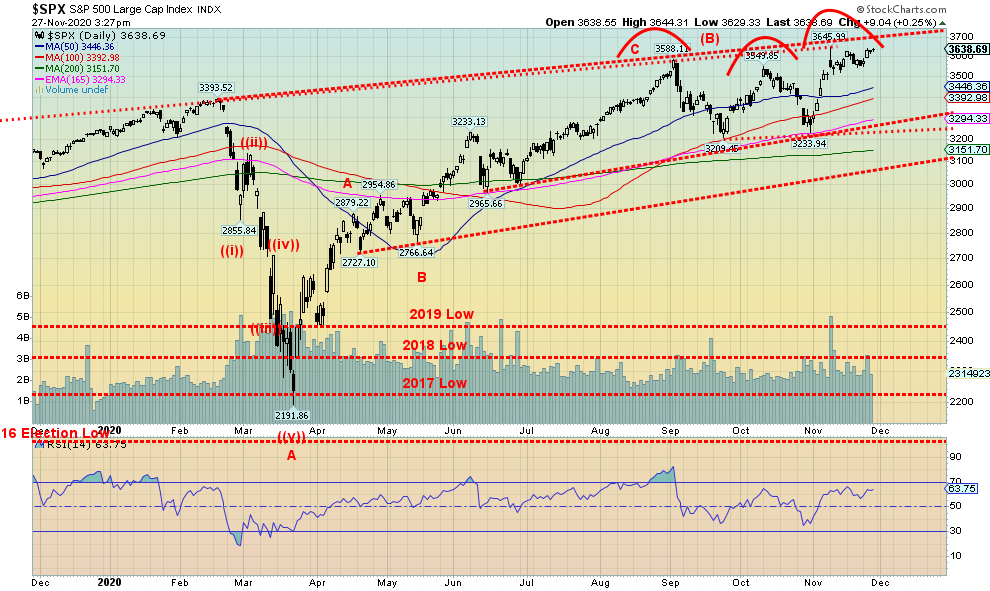

Der S&P 500 kam in der vergangenen Woche so nah an neue Allzeithochs heran und bestätigte ähnliche Allzeithochs wie der Dow Jones Industrials (DJI), der Dow Jones Transportations und dann erst in dieser Woche die NASDAQ. Dann würden sich alle wichtigen Indizes gegenseitig bestätigen. Das Hoch lag bei 3.644, während das Allzeithoch weiterhin bei 3.646 liegt. Alle genossen eine weitere aufsteigende Woche, da ein Impfstoff auf den Markt kommt, und Trump macht sich nett und sagt, er werde zurücktreten, wenn das Wahlkollegium die Abstimmung bestätigt und Biden 270 EG-Stimmen oder mehr gibt. Das Problem ist, dass der Impfstoff diesen Monat auslaufen könnte oder vielleicht auch nicht. Er ist immer noch nicht vollständig an der breiteren Bevölkerung getestet worden. In der Zwischenzeit steigt die Zahl der Fälle weiter an, ebenso wie die der Todesfälle. Was die Trumpfkarte „Trump making nice“ betrifft, nun, die Klagen gehen weiter, und es besteht die Chance, dass sie vielleicht zu SCOTUS kommen. Trump hat Biden aufgefordert, zu beweisen, dass er 80 Millionen Stimmen erhalten hat, wobei er die Tatsache ignoriert, dass Biden nichts beweisen muss, da dies nicht seine Aufgabe ist. Das ist vielmehr die Rolle der Wahlbeamten bei der Bestätigung der Wahl und des Wahlkollegiums, das am 14. Dezember 2020 zusammentritt.

In der vergangenen Woche behielten die Märkte ihre zinsbullische Haltung bei. Der S&P 500 legte um 2,3% zu, der DJI erreichte mit einem Plus von 2,2% neue Allzeithochs, der DJT stieg um 2,7% und erreichte ebenfalls neue Allzeithochs, und die NASDAQ markierte mit einem Anstieg von fast 3,0% gegenüber der Woche ein neues Allzeithoch. Der Small Cap S&P 600 stieg um 3,9% und erreichte ebenfalls ein neues Allzeithoch. Nicht zu übertreffen ist der MSCI-Weltindex, der mit einem Anstieg von 1,6% gegenüber der Woche ebenfalls ein neues Allzeithoch erreichte. In der EU stieg der Londoner FTSE um 0,8%, der Pariser CAC 40 um 1,9% und der deutsche DAX um 1,5%. In Asien legte der chinesische Shanghai-Index (SSEC) um 0,9% zu, und der Tokioter Nikkei Dow (TKN) erreichte mit einem erneuten Plus von 4,4% ein neues 52-Wochen-Hoch. In Kanada stiegen der TSX Composite um 2,2% und der TSX Venture Exchange (CDNX) um 1,2%. Alles in allem eine weitere bedeutsame Festwoche.

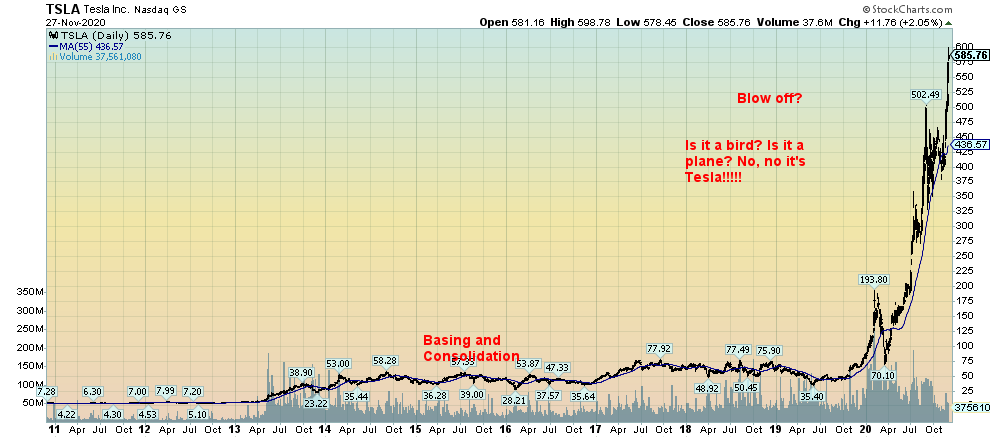

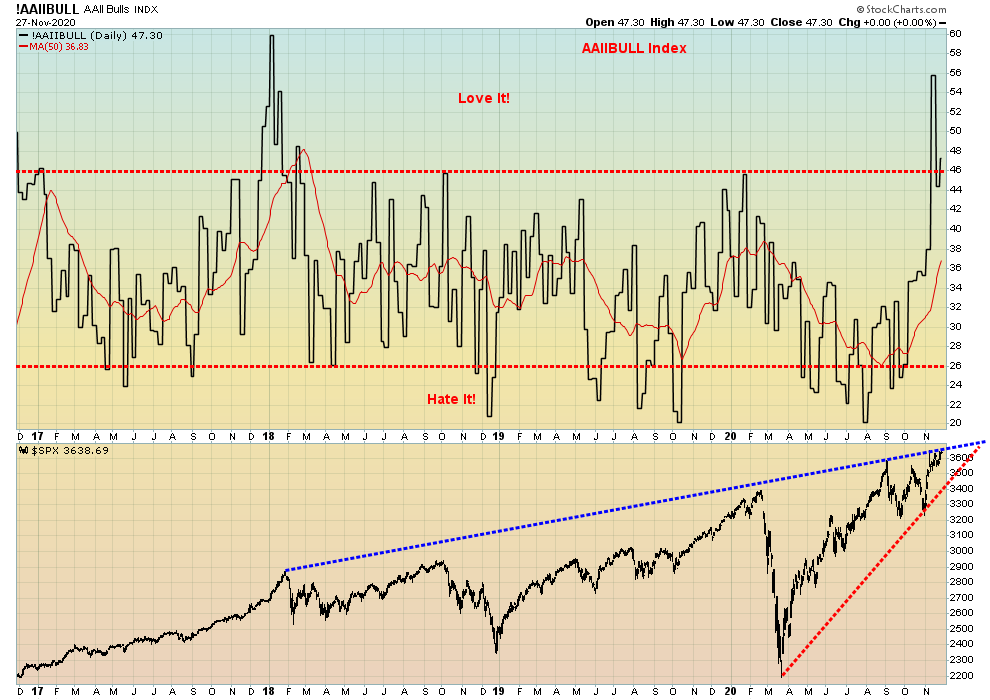

Aber es ziehen dunkle Wolken auf. Der Investors Intelligence Advisors‘ Survey (Prozentsatz der Bullen) erreichte mit 64,6% das zweithöchste Extrem seit 1987. Das erste größte Extrem wurde im Januar 2018 beobachtet. Wir stellen bei einigen unserer späteren Charts andere Extreme fest, insbesondere das CBOE-Put/Call-Verhältnis, das in der vergangenen Woche ein Rekordtief von 0,38 erreichte. Ein weiterer Extremwert war der National Association of Active Investment Managers Exposure Index, der 106,41 erreichte, was bedeutet, dass die Fondsmanager Longpositionen halten und Fremdkapital aufnehmen. Die höchsten Werte davor waren im Oktober und Dezember 2017 zu verzeichnen, kurz vor einem signifikanten Höchststand im Januar 2018. Es scheint, dass Fondsmanager eine Herdenmentalität haben wie alle anderen auch. Im März 2020 lag der AIME-Index am Tiefpunkt des Absturzes bei 10,65, was darauf hindeutet, dass sie ziemlich pessimistisch waren. Wir können nicht umhin, festzustellen, dass Tesla Allzeithochs erreicht hat, was Elon Musk zum zweitreichsten Menschen auf der Erde machte, als Tesla in den S&P 500 aufgenommen wurde. Es war ein Kaufrausch. Es ist auch eine Blase, die platzen könnte.

Was wir jetzt brauchen, sind Beweise, dass wir die Spitze erreicht haben. Andernfalls ist der Trend nach oben gerichtet, warum also gegen den Trend kämpfen? Aber da so viele Indikatoren Warnsignale blinken, scheint es keine gute Idee zu sein, zu diesem Zeitpunkt mehr zu kaufen. Außerdem haben wir bereits früher festgestellt, dass sich intelligentes Geld genauso gut verkauft wie das, was sie dummes Geld nennen. Das erste Anzeichen von Schwierigkeiten liegt unter 3.500. Das zweite Anzeichen von Schwierigkeiten liegt unter 3.400, und die große Bestätigung einer Spitze liegt unter 3.300. Unter 3.100 könnte der Markt in Panik geraten. Der S&P 500 prallt auf eine Trendlinie, die den Höchststand vom Januar 2018 mit dem Höchststand vom Februar 2020 verbindet und die jüngsten Höchststände gerade noch auffängt. Das ist ein Zeichen dafür, dass die Trendlinie eine gewisse Bedeutung hat. Ein fester Ausbruch über 3.700 könnte darauf hindeuten, dass wir weiter nach oben gehen werden. Aber wir bezweifeln, dass dies geschehen wird, und das Risiko nach unten steigt.

Also, was könnte einen Tropfen auslösen? Eine Verzögerung des Impfstoffs. Eine Verfassungskrise. Oder ein Krieg im Nahen Osten, wie unsere Kommentare im Rahmen unserer Ölanalyse nach der Ermordung des iranischen Nuklearwissenschaftlers vermuten lassen. Oder es könnte alles zusammen etwas anderes sein. Die Warnsignale blinken.

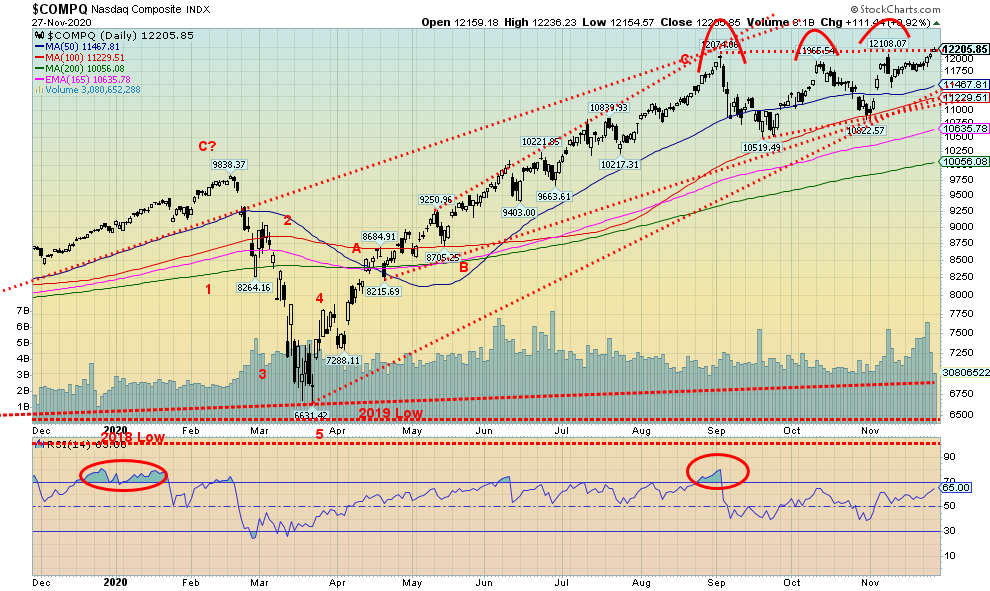

Ist der NASDAQ, wie die anderen Indizes, bereit, nach oben zu gehen oder sich auf einen Rückgang vorzubereiten? Die großen FAANG-Aktien sind nicht mehr führend. Selbst als in der vergangenen Woche Facebook um 3% zulegte, stieg Amazon um 3,1%, Google um 2,5% und Netflix um 0,6%, während Apple um 0,8% fiel. Microsoft legte um 2,3% zu, während Tesla mit einem Sprung von 19,3% der große Star bleibt und erneut Allzeithochs erreicht hat, da es ein Teil des S&P 500 wird. Die NASDAQ erreichte mit einem Plus von etwa 3,0% ein marginales Allzeithoch. Wir sagen marginal, weil das Hoch in dieser Woche am Freitag bei 12.236 Punkten lag, gegenüber einem Hoch am 9. November mit 12.108 Punkten. Am 9. November machte die NASDAQ ihr Hoch, kehrte es um und schloss dann niedriger. Als die Woche zu Ende ging, stieß die NASDAQ gegen eine Obergrenze, die auszubrechen drohte. Man könnte argumentieren, dass die NASDAQ, nachdem sie im September bei 12.074 Punkten ihren Höchststand erreicht hatte, ein Dreieck bildete, das man als steigendes oder aufsteigendes Dreieck bezeichnen könnte. Dieses ist durch die steigenden Tiefststände und die relativ flachen Höchststände gekennzeichnet. Wenn das richtig ist, dann könnte ein fester Ausbruch über 12.250 eine Bewegung auf 13.790/13.800 bedeuten. Angesichts der Tatsache, dass der Markt überstreckt ist und es andere Anzeichen dafür gibt, dass wir überstreckt sind, erscheint es unwahrscheinlich, dass wir weiter nach oben gehen könnten. Aber Logik ist hier nicht Teil der Gleichung. Auf der anderen Seite würde ein Rückschlag unter 11.425 einen möglichen Höchststand nahelegen. Aber selbst dann müssten wir fest unter 10.500 abstürzen, um zu bestätigen, dass eine Spitze erreicht ist.

U.S. Erstanträge auf Arbeitslosenunterstützung

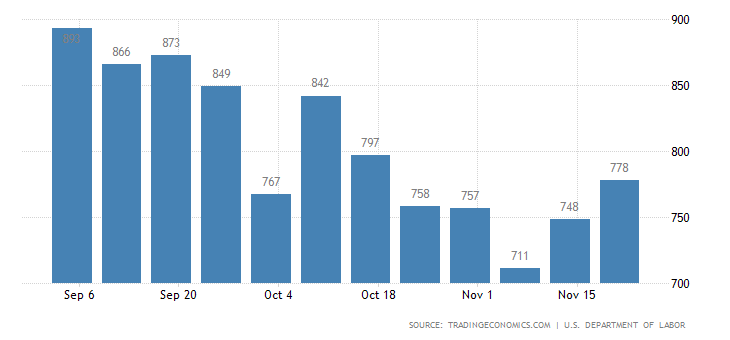

Erneut stiegen die Erstanträge auf Arbeitslosenunterstützung. Diesmal waren es 778.000, gegenüber 748.000 eine Woche zuvor und deutlich über den Markterwartungen von 730.000. Dies deutet nicht auf einen positiven Beschäftigungsbericht hin, der am 4. Dezember 2020 vorliegen soll. Gegenwärtig wird für die nächste Woche mit einem Zuwachs von 500.000 Beschäftigten außerhalb der Landwirtschaft gerechnet. Wir wären nicht überrascht, wenn diese Zahl sinken würde. Die Arbeitslosenquote wird voraussichtlich stabil bei 6,8% bleiben. Der wirkliche Knackpunkt könnte der Beschäftigungsbericht vom Dezember sein, der in der ersten Januarwoche erscheinen soll. Die Zahl der Anträge auf Arbeitslosenunterstützung blieb konstant bei 6.071.000, gegenüber 6.370.000 in der Vorwoche. Die Erwartung lag bei 6.000.000. Diese Zahl ist jedoch etwas irreführend, denn es wird geschätzt, dass zwischen 18 und 21 Millionen arbeitslos bleiben. Da das Cares Act im Dezember ausläuft und von einem Konjunkturprogramm keine Rede sein kann, werden viele von Zwangsräumungen bedroht sein. Schon jetzt sind die Lebensmittelschlangen entsetzlich geworden, was eher an die Weltwirtschaftskrise erinnert. Aber keine Sorge. Der DJI liegt bei 30.000.

Michigan-Index zur Verbraucherstimmung

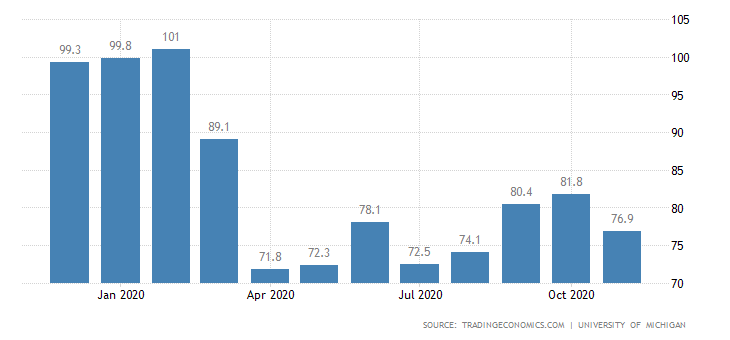

Der endgültige Index der Verbraucherstimmung in Michigan wurde nach unten revidiert und lag erneut bei 76,9. Das ist niedriger als der für Oktober gemeldete Wert von 81,8. Er bleibt über dem Tiefstand von 71,8, der im April 2020 auf dem Höhepunkt der ersten Welle des COVID-19 gemeldet wurde. Das Allzeittief wurde auf dem Höhepunkt der Rezession Anfang der 1980er Jahre mit 51,7 verzeichnet. Das Allzeithoch wurde auf dem Höhepunkt des Dot.com-Booms Ende der 1990er Jahre mit 111,40 verzeichnet. In jüngerer Zeit lag der Index Ende 2019 bei über 100. Während der Großen Rezession von 2007-2009 und bis 2011 lag der Index unter 60. Es wurde berichtet, dass das Vertrauen im November vor allem aufgrund des Anstiegs der COVID-Fälle und der Todesfälle zusammen mit dem Wahlergebnis gesunken sei. Offenbar sind die Republikaner pessimistischer als die Demokraten.

S&P Case Shiller Hauspreisindizes

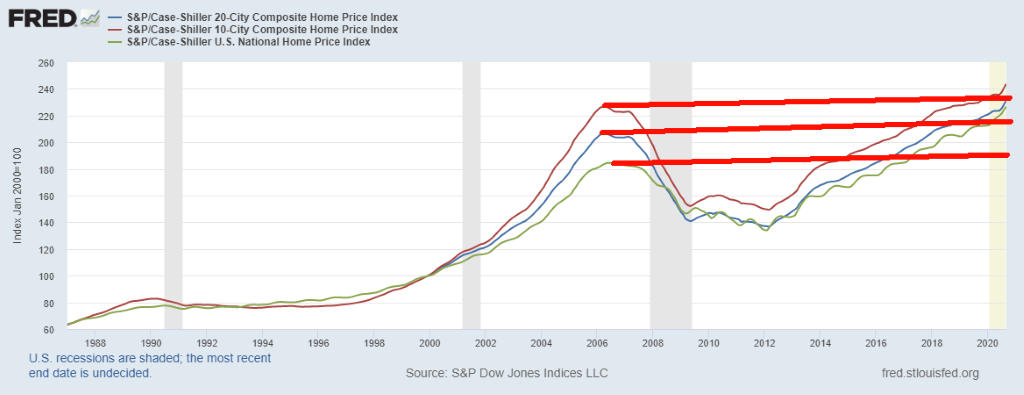

Wir sind nicht sicher, ob man sagen kann, dass sich die US-Immobilienpreise in einer Blase befinden. Wie dieses Diagramm jedoch zeigt, sind die US-Immobilienpreise auf der Grundlage des 20-Städte-Composite, des 10-Städte-Composite und des National Home Price Index alle über die Höchststände von 2006 hinausgewachsen. Dies mag die natürliche Ordnung der Dinge sein, wenn man bedenkt, dass im Laufe der Zeit alles einfach weiter steigt, obwohl es immer wieder zu Korrekturen kommt. Wir haben dieses Diagramm bei der BMG Group(www.bmg-group.com) gesehen und fanden es interessant, es zu zeigen. Der kanadische Immobilienindex, gemessen von Teranet und der National Bank of Canada(www.housepriceindex.ca), war sogar noch dramatischer und übertraf die Höchststände von 2008 bei weitem. Der kanadische Hausindex ist seit diesem Höchststand im August 2008 um 84% gestiegen. Der U.S. National Home Price Index ist seit seinem Höchststand vor der großen Rezession im Juni 2006 nur um 23% gestiegen. Der Case-Shiller 20-Städte-Index ist seit seinem Höchststand vom April 2006 nur um 12% gestiegen. Die kanadischen und US-amerikanischen Hauspreise haben sich erheblich voneinander entfernt. Kanada befand sich in einer Phase, die man als Blase bezeichnen könnte. Hier in Kanada sehen wir bereits einen Rückgang der Mieten und Preise für Eigentumswohnungen, bisher um etwa 10% oder so. Könnte der breitere Wohnungsmarkt bald folgen?

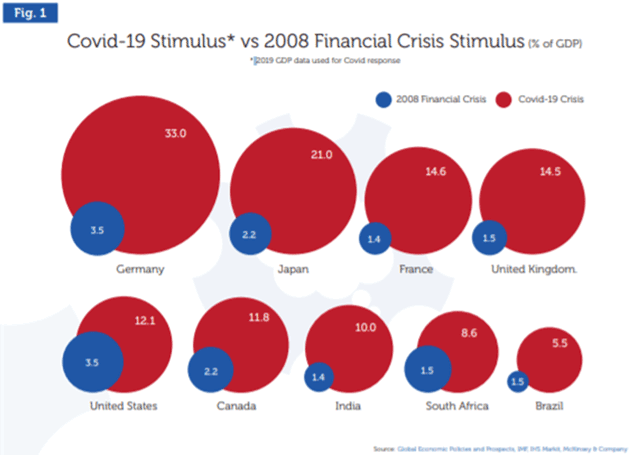

Wenn Sie sich jemals gefragt haben, warum die Märkte so sehr schweben, während die Main Street in Arbeitslosigkeit und Obdachlosigkeit versinkt, brauchen Sie nicht weiter zu suchen als bis zu diesem recht interessanten Diagramm, das wir gefunden haben. Es zeigt die erstaunliche Menge an Stimuli, die von verschiedenen Ländern nach der Finanzkrise von 2008 im Vergleich zur COVID-19-Krise von 2020 bereitgestellt wurden. Allein Deutschland hat nach dem Zweiten Weltkrieg offenbar 30 Mal mehr Anreize (in laufenden Dollar) als der Marshall-Plan bereitgestellt. Jeder, der Ihnen sagt, dass die natürliche Ordnung der Dinge darin besteht, dass die Märkte einfach immer höher steigen, hat offensichtlich nicht auf die enorme Überschussliquidität geachtet, die durch all diese Anreize entstanden ist. Und all diese Überschussliquidität findet ihren Weg in die Aktienmärkte.

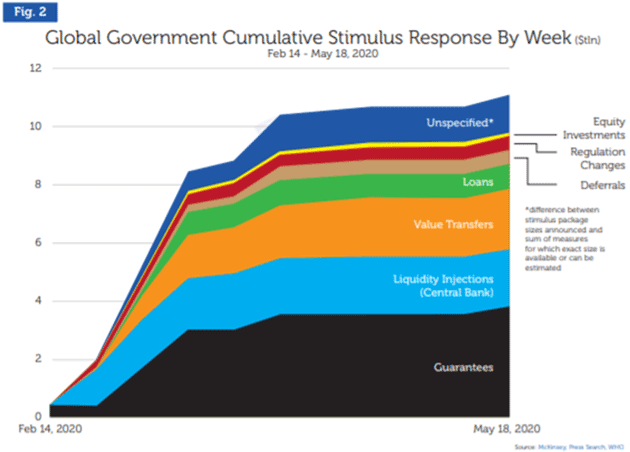

Dies ist nur eine andere Art, all diese Anreize zu betrachten. Wir haben bereits erwähnt, dass die globale Verschuldung derzeit bei schätzungsweise 277 Billionen USD liegt und bis Ende des ersten Quartals 2021 voraussichtlich 300 Billionen USD erreichen wird. Erstaunliche Geldbeträge. Drucken, drucken, drucken. Und man fragt sich, warum Gold nicht bei 10.000 USD pro Unze statt bei etwa 1.800 USD pro Unze liegt, angesichts der massiven Geldentwertung, die dieses ganze Gelddrucken mit sich bringt. Dennoch haben wir immer noch keine Hyperinflation. Jedenfalls noch nicht. Wird etwas von diesem Geld jemals zurückgezahlt? Nein.

Obwohl all dieses Geld in das Finanzsystem gepumpt wird, ist eines klar. Ungeachtet des kommenden Impfstoffs sind Millionen von Arbeitsplätzen verloren gegangen und Zehntausende von Unternehmen sind gescheitert. Viele von ihnen werden vielleicht nie wieder zurückkommen, oder, falls doch, wird es Jahre dauern.

Wow! Ein weiterer neuer Tiefststand beim Put/Call-Verhältnis, das auf 0,40 gesunken ist (das Wochen-Tief lag bei 0,38). Das haben wir noch nie zuvor gesehen. Ist irgendwo ein Bär am Leben? Ich liebe dieses riesige Keildreieck.

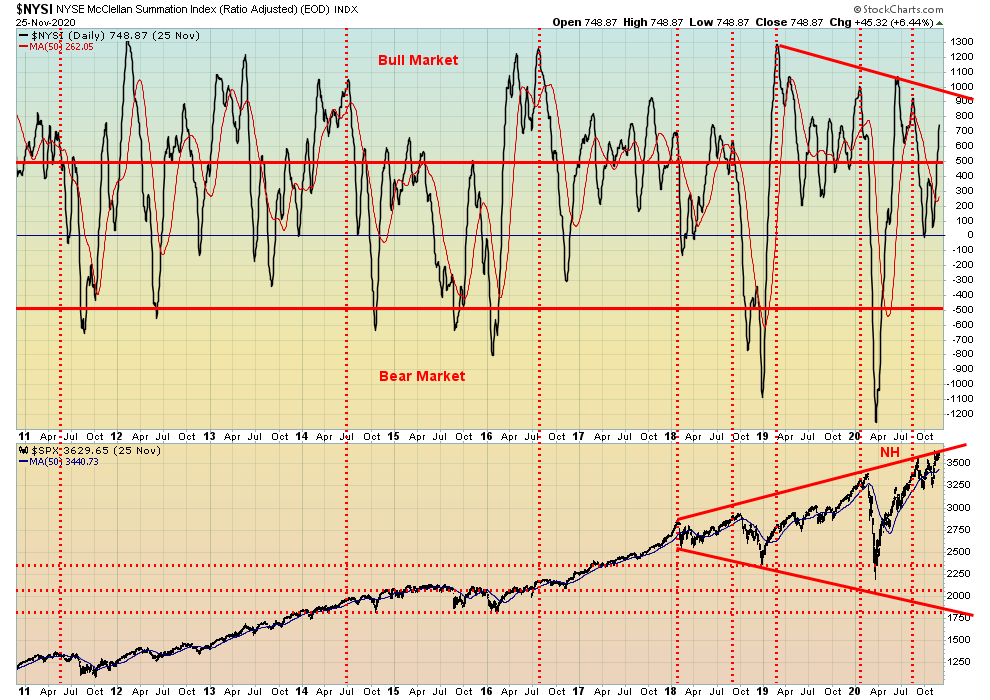

Der NYSE McClellan Summation Index (RASI) ist divergierend. Auch wenn der S&P 500 neue Höchststände aufweist, ist der RASI weit von seinen früheren Höchstständen vom Juni 2020 entfernt. Er erhält erst dann Bedeutung, wenn sich die Märkte umkehren und fallen. Die Auf- und Abwärtslinie der NYSE divergiert nicht. Sie ist in der vergangenen Woche auf einen neuen Höchststand gestiegen, obwohl der S&P 500 kaum wieder auf seinen Höchststand zurückgekratzt ist und der DJI, der DJT und die NASDAQ allesamt marginale neue Höchststände erreichten.

Dies ist einer, den wir selten zeigen: der NYSE-Index neue Höchststände – neue Tiefststände. Er divergiert und macht das, was sich als Kopf-Schulter-Spitze entpuppen könnte. Ein weiterer Indikator, der auf Vorsicht für den Markt hinweist.

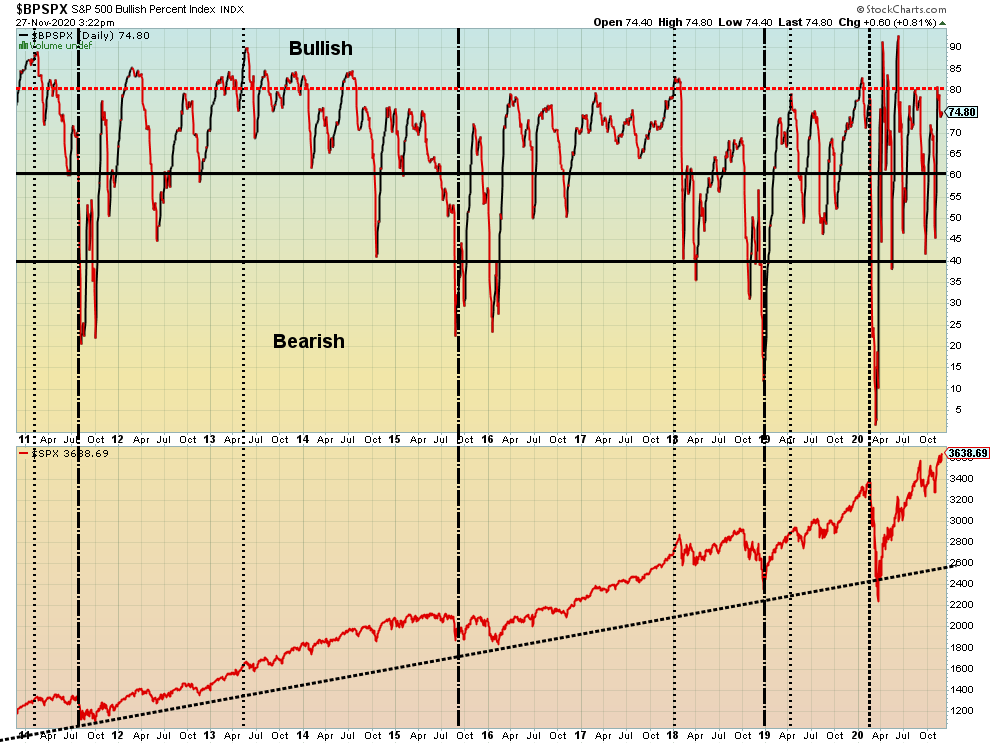

Auch der S&P 500 Bullish Percent Index weicht vom S&P 500 ab. Er macht niedrigere Höchststände, selbst wenn der S&P 500 auf oder nahe seinen Allzeithochs verharrt. Ist dies eine weitere Divergenz, die auf Vorsicht am Markt hindeutet?

Ein weiterer bull/bear-Indikator, der von der Kursentwicklung des S&P 500 abweicht. Niedrigere Höchststände des Indikators, höhere Höchststände (kaum) für den S&P 500. Ein weiterer Hinweis zur Vorsicht.

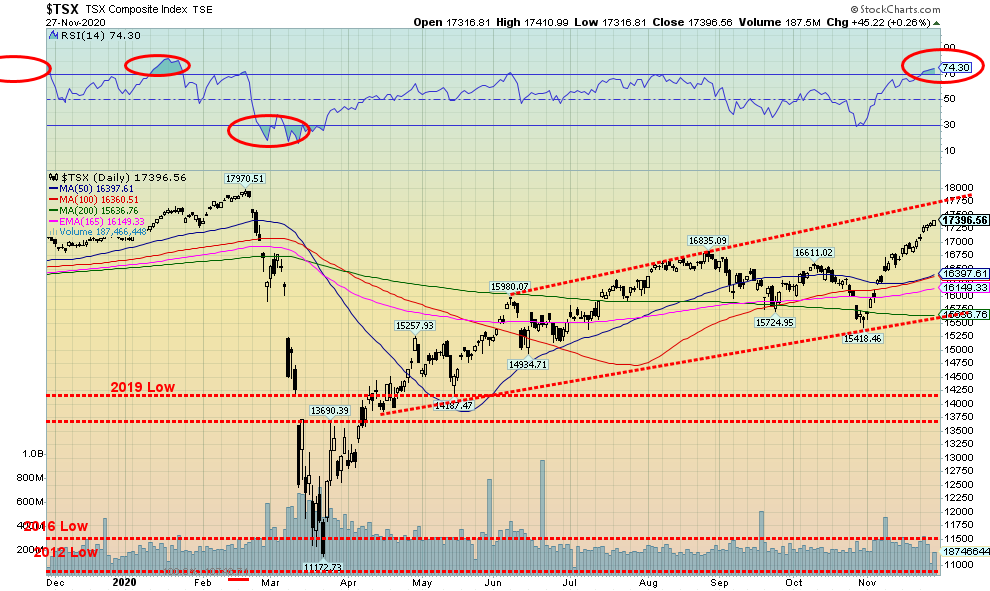

Die TSX Composite tuckert weiter nach oben und legte in der vergangenen Woche um 2,2% zu. Die Small-Cap-TSX Venture Exchange (CDNX) legte ebenfalls zu und gewann etwa 1,2%. Nur zwei der 14 Unterindizes waren in dieser Woche rückläufig. Der Goldpreis (TGD) fiel um 4,9%, während der Materialpreis (TMT) um 1,5% zurückging. Spitzenreiter auf dem Weg nach oben war der Energieindex (TEN) mit einem gesunden Anstieg von 11,3%. Die Energie scheint die Flaute überwunden zu haben und führt einen Aufwärtstrend an. Dennoch bleibt sie um 37,4% unter dem Vorjahreswert und wird wahrscheinlich in den roten Zahlen enden. Die Informationstechnologie (TKK) bleibt der leistungsstärkste Sektor mit einem Anstieg von 49,2% im Jahr 2020, aber mit einer Abkühlung in letzter Zeit. Info Tech legte in dieser Woche um 3,7% zu, während Finanzwerte (TFS) mit einem Plus von 2,4% das nächste Ergebnis erzielte. Versorger (TUT) war der einzige andere Sektor über 2%. Beachten Sie, dass der RSI an der TSX 74 erreicht hat, und das ist ein Warnzeichen dafür, dass sich dieser Markt etwas ausweitet. Dennoch sieht die Spitze dieses Kanals bei 17.750 verlockend aus. Ein Pullback hier würde nicht schaden, um die überkaufte Verlängerung zu erleichtern. Alles in allem könnte die TSX jedoch erst dann ein Hoch vermuten lassen, wenn wir unter 16.400 zurückgehen. Das Volumen war nicht beeindruckend, was uns darauf schließen lässt, dass dieser gesamte Schritt nur eine Korrektur des großen Einbruchs im März 2020 sein könnte. Wir betrachten den März-Crash immer noch als die A-Welle, und wir haben an der B-Welle gearbeitet, während die C-Welle noch bevorsteht.

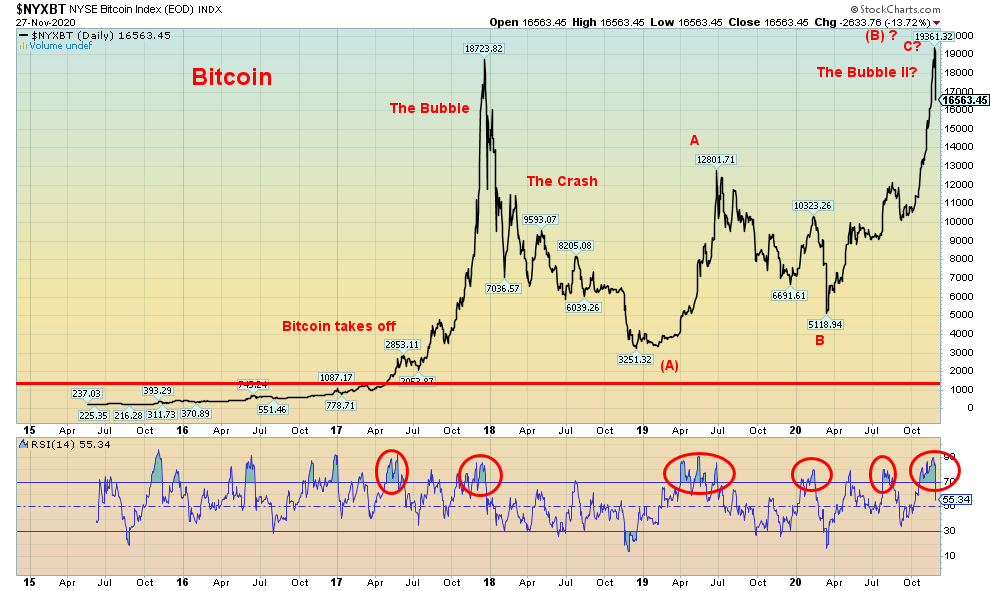

Bitcoin stieg am 24. November auf ein Rekordniveau von 19.361 $ und stürzte unmittelbar danach um fast 2.800 $ ab, um am Freitag bei 16.563 $ zu schließen. War dies also eine weitere Bitcoin-Blase, die nun geplatzt ist? Und freuen wir uns nun auf einen ähnlichen Absturz wie 2018? Das können wir natürlich noch nicht ganz sagen. Zum jetzigen Zeitpunkt glauben wir, dass wir einen Absturz unter 13.000 Dollar sehen müssten, um anzunehmen, dass ein Absturz im Gange ist. Eine normale Korrektur könnte Bitcoin wieder auf knapp über 13.000 $ bringen, weshalb wir vorschlagen, dass ein Absturz erst dann in Gang kommen könnte, wenn wir unter 13.000 $ abstürzen. Sicherlich fällt Bitcoin von einem horrenden Überkaufsniveau ab, das dem Ende 2017 nicht unähnlich ist. Wenn man bedenkt, wie oft der RSI in den letzten Jahren über 70 Mal geschrien hat, ist ein extremes Überkaufen für Bitcoin fast normal. Dennoch könnte der Rückgang von Bitcoin in der vergangenen Woche eine Warnung für den US-Aktienmarkt sein, da der DJI trotz einiger Verzögerungen eine ziemlich gute Erfolgsbilanz bei der Verfolgung der Kryptowährungen nach oben und unten vorzuweisen hat. Bitcoin bleibt mit einer Marktkapitalisierung von 328,4 Milliarden Dollar, die fast 62 % des gesamten Kryptomarktes ausmacht, der größte Krypto-Markt. Es verbleiben etwa 7.800 Kryptos, die bei Coin Market Cap(www.coinmarketcap.com) vermerkt sind. Etwa 27 Kryptos haben Marktobergrenzen von über 1 Milliarde Dollar. Zusammen machen sie fast 94% des Marktes aus. Es ist erstaunlich, dass 0,3 % der Marktzahlen 94 % der Marktobergrenze ausmachen.

COVID-Fälle

Wir haben eine Reihe von Argumenten über die Wahrscheinlichkeit gesehen, dass eine Person an COVID-19 stirbt. Das Verhältnis, über das weithin berichtet wird, ist die so genannte „Fallsterblichkeitsrate“. Es gibt auch die „rohe Sterblichkeitsrate“ und die „Infektionstodesrate“. Die Falltodesrate ist schlicht und einfach „die Anzahl der Todesfälle durch COVID geteilt durch die Anzahl der diagnostizierten Fälle von COVID immer 100“. Die Problematik liegt auf der Hand, denn es kann viele Fälle geben, die nicht gemeldet werden, und es kann verwandte Todesfälle geben, die nicht als an COVID sterbend gemeldet werden. Basierend auf den uns heute vorliegenden Zahlen beträgt die Todesfallrate 1.461.286/62.753.442 * 100 = 2,3%. Für das Protokoll gilt, dass die Todesfallrate bei der gewöhnlichen Grippe 0,1% beträgt.

Viele, die gegen die Abriegelungen, Maskierungen usw. Einwände haben, verwenden die grobe Todesfallrate. Das bedeutet nur, dass sie den Nenner auf die Gesamtbevölkerung ändern. Das Ergebnis ist, dass dies alle einschließt, die als infiziert gemeldet wurden, plus diejenigen, die infiziert, aber nicht gemeldet wurden, plus diejenigen, die nicht infiziert sind. Die Gesamtbevölkerung der Welt wird auf 7.794.798.739 geschätzt. Das bedeutet also, dass die rohe Sterblichkeitsrate 1.461.286/7.794.798.798.739 *100 = 0,019% beträgt. Ein großer Unterschied von 2,282% oder 99,2%. Kein Wunder, dass man COVID-19 nur den Schnupfen nennt. Der größte Teil der Bevölkerung ist nicht infiziert und wird es vielleicht auch nie sein. Aber es besteht die Gefahr, dass ohne Vorsicht viel mehr Menschen infiziert und als infiziert gemeldet werden könnten, was wiederum zu mehr Todesfällen führt. Das Argument ist immer noch, dass 99,98% sich erholen. Was ist also das Problem?

Bei früheren Pandemien war es weitaus schwieriger, die Zahl der Fälle zu verfolgen. Sie verwendeten also nur die grobe Todesrate, da sie wirklich keine Ahnung hatten, wie hoch die tatsächliche Zahl der Fälle war. Sogar die Spanische Grippe benutzte die grobe Sterberate. Und noch weiter zurück bis zu den Tagen der Beulenpest oder des Schwarzen Todes war es noch schwieriger. Heute landen viele, die mit COVID-19 erkrankt sind, im Krankenhaus und eine kleinere Zahl auf Intensivstationen. Früher gab es nicht so viele Krankenhäuser, und es gab keine Intensivstationen.

In der Antike und im Mittelalter war es kein Wunder, dass sich der Ausdruck „holt eure Toten heraus“ entwickelte, da diejenigen, die an der Pest erkrankt waren, einfach in ihren Häusern starben, oft am selben Tag. Die Leichen wurden schließlich eingesammelt und auf einem Scheiterhaufen verbrannt oder in einem Massengrab oder, wenn man Glück hatte, in einem richtigen Grab beerdigt. Heute gibt es in den USA mobile Leichenhallen, in denen die Toten abgeholt werden. In den schlimmsten Fällen wurden ein Drittel oder mehr der Bevölkerung ausgelöscht. Eine Erinnerung daran, dass mehr als 90% der Bevölkerung Amerikas nach der Ankunft der Europäer durch Krankheiten (Plagen, gegen die sie keine Immunität hatten), Sklaverei und Kriege ausgelöscht wurden. Wir hoffen, dass dies nie wieder geschieht.

Wenn es etwas gibt, das sie nicht wissen, dann ist es die Sterblichkeitsrate bei Infektionen. Viele weitere könnten infiziert sein, es nicht wissen, vielleicht nie diagnostiziert werden und natürlich auch nicht daran sterben. Aber sie können es unwissentlich weitergeben. Die Gesamtzahl der Infizierten wäre eine höhere Zahl als die Zahl der gemeldeten Fälle.

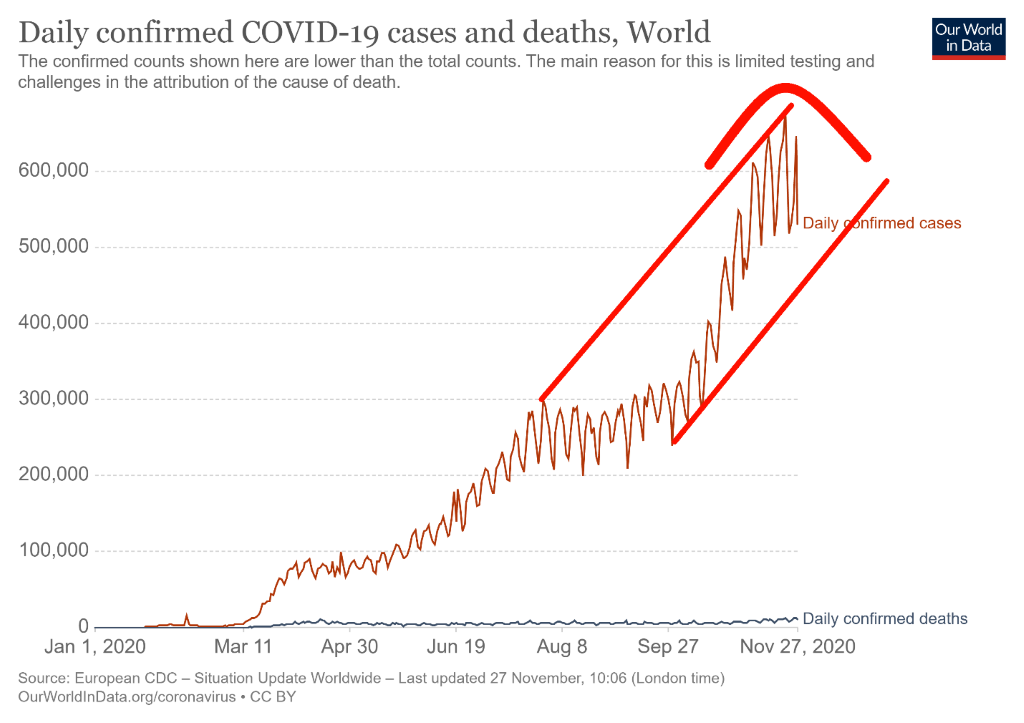

Die Zahl der COVID-19-Fälle nimmt weiter zu. Die Zahl der gemeldeten Fälle übersteigt inzwischen 62 Millionen, wobei alle zwei Tage etwa eine Million Fälle gemeldet werden. Die Zahl der Todesfälle übersteigt 1,4 Millionen, und es werden täglich mehr als 10.000 Todesfälle registriert. Der 7-Tage-Durchschnitt der Fälle liegt jetzt bei über 580.000 pro Tag. Die gute Nachricht ist, dass in den letzten Tagen ein gewisser Stillstand eingetreten ist. Der 7-Tage-Durchschnitt der täglichen Todesfälle liegt bei 10.205, womit das Verhältnis zwischen Todesfällen und gemeldeten Fällen 1,8% beträgt. Das ist niedriger als bei der ersten Welle, als das Verhältnis im April mit über 9% seinen Höhepunkt erreichte. Das ist ein enormer Rückgang der Todesfälle/Meldefälle um 80%. Es sagt jedoch nichts über den Zustand der Überlebenden aus, von denen viele infolge der Krankheit lebenslange Probleme haben werden. Wir wollen nicht zu viel in das hineininterpretieren, was als potentielle Überbrückung der Fallzahlen erscheint. Es hat Tage gegeben, an denen über 600.000 Fälle gemeldet wurden. Wir wären optimistischer, wenn die Zahl der täglichen Fälle wieder unter 500.000 fallen und so bleiben würde. Andernfalls könnte die Zahl der Fälle in ihrem Bullenkanal weiter steigen. Zwölf Länder haben jetzt über eine Million Fälle gemeldet, da Deutschland diese Marke in der vergangenen Woche überschritten hat. Polen nähert sich schnell einer Million Fälle. Abgesehen von den USA, die bei der Zahl der Todesfälle führend sind, haben drei weitere Länder über 100.000 Tote gemeldet – Brasilien, Indien und Mexiko.

COVID-19 Coronavirus-Fälle und Todesfälle 29. November 2020 15:42 GMT

Anzahl der Fälle: 62,753,442

Zahl der Todesfälle: 1.461.286

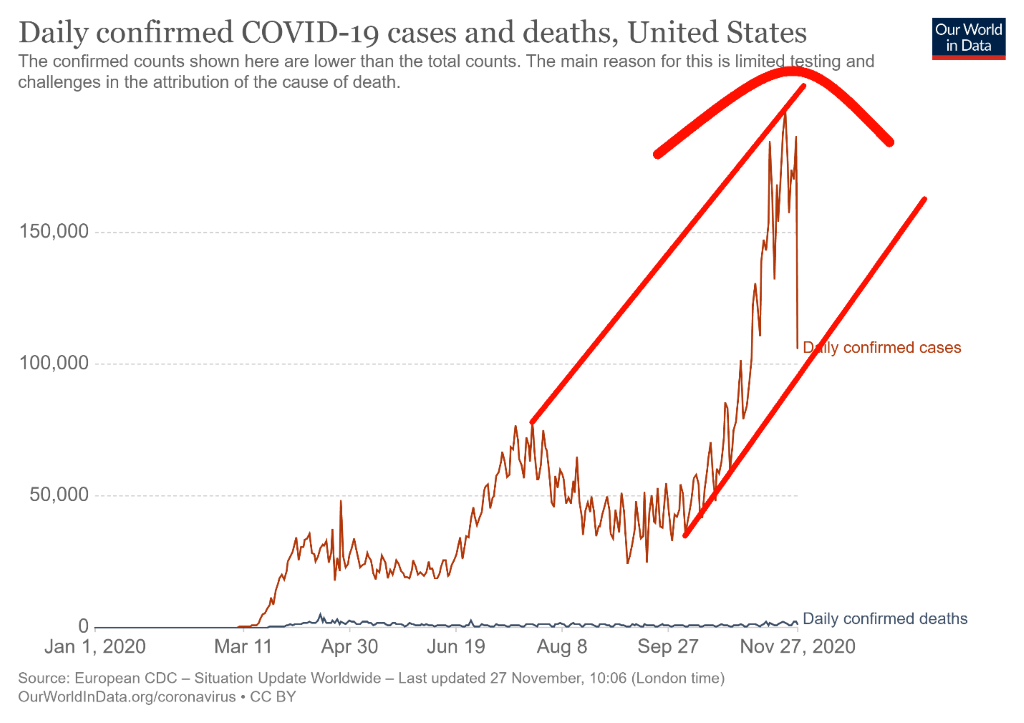

Ja, es sieht so aus, als hätten die USA am 26. November einen gewaltigen Einbruch der Zahl der gemeldeten Fälle erlebt. Die Realität war jedoch, dass 20 Bundesstaaten an diesem Tag nicht einmal Bericht erstattet haben; andernfalls wäre die Zahl wahrscheinlich viel höher gewesen. Am nächsten Tag wurden über 200.000 Fälle gemeldet, aber ein Teil davon könnte ein Nachholbedarf gewesen sein. Am 21. November gab es in den USA über 200.000 Fälle. Die Zahl der Todesfälle liegt routinemäßig bei über 1.000 pro Tag und über 2.000 pro Tag mit einem 7-Tage-Durchschnitt von über 1.600. Am 25. November wurden über 2.000 Todesfälle gemeldet. Zwar freuen sich alle über den kommenden Impfstoff, doch in Wirklichkeit ist er noch nicht da, und die Fälle und Todesfälle könnten noch weiter ansteigen, bevor der Impfstoff verfügbar ist. In der Zwischenzeit patrouillieren mobile Leichenschauhäuser in Texas und holen die Leichen ab. Viele Krankenhäuser sind überfordert. Es ist unbekannt, wie viele Fälle aus Thanksgiving herauskommen könnten, da Zehntausende die Empfehlungen, zu diesem Zeitpunkt nicht zu reisen, ignoriert haben. Die USA erreichten ihren Höhepunkt bei den Todesfällen bereits im April mit fast 5.000 Toten am 16. April. Das Verhältnis von Toten zu gemeldeten Fällen ist seither stark zurückgegangen. Nur in zwei Bundesstaaten (Texas und Kalifornien) gibt es mehr als eine Million Fälle, und Florida nähert sich diesem Wert rasch an. Insgesamt marschieren die USA auf 14 Millionen gemeldete Fälle und über 270.000 Tote zu. In den USA kommen jede Woche mindestens eine Million Fälle hinzu, in der Regel schneller.

COVID-19 Coronavirus-Fälle und Todesfälle 29. November 2020 15:42 GMT

Anzahl der Fälle: 13,619,437

Zahl der Todesopfer: 272.334

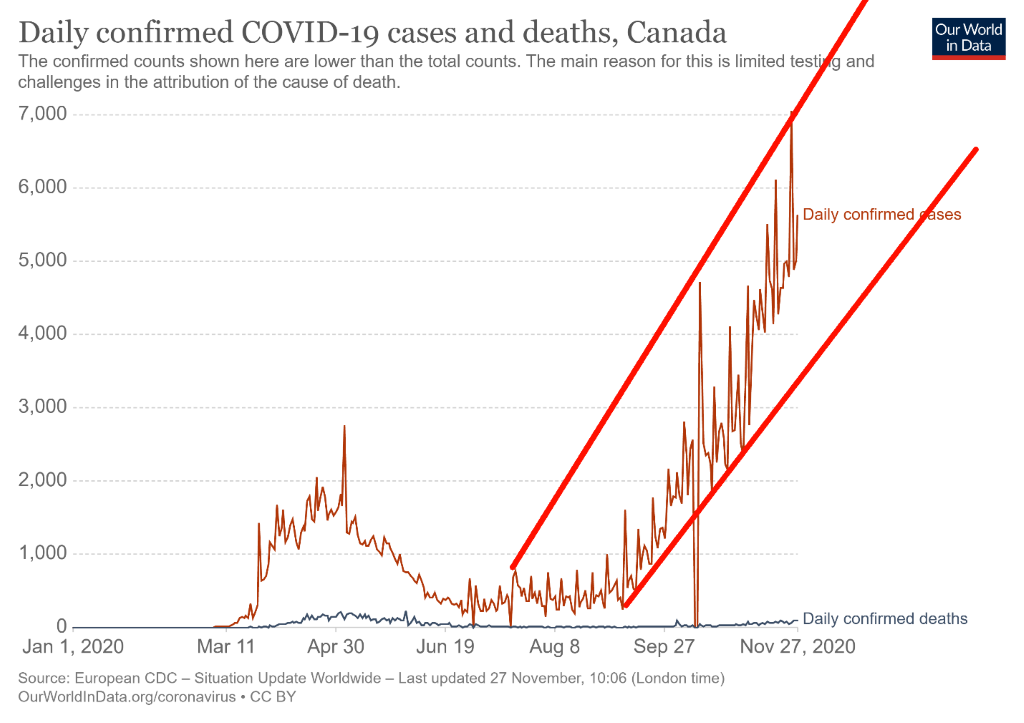

Kanadas Fälle nehmen weiter zu, auch wenn die Zahl der Todesfälle auf einem niedrigeren Niveau bleibt, als sie von März bis Mai zu verzeichnen war. Kanada meldete einen Tag, an dem es über 7.000 Fälle gab. Die Zahl der kanadischen Fälle ist so stark gestiegen, dass Kanada von Platz 31 auf Platz 29 zurückgefallen ist. Bei der Zahl der Todesfälle liegt Kanada nun bei 12.000, was gut für Platz 24 ist. Kanada ist sogar von Platz 22 auf Platz 22 zurückgefallen. Unser Verhältnis von Todesfällen zu Krankheitsfällen beträgt 3,3 %, aber von April bis Mai lag es bei über 7 %. Täglich liegt Kanada jetzt im Durchschnitt bei knapp 2%, ein starker Rückgang gegenüber April/Mai. Aber die Zahl der Fälle nimmt weiter zu, und das setzt die Krankenhäuser unter Druck. Wie auch in anderen Ländern sieht sich Kanada mit einer Gegenreaktion auf Masken, soziale Distanzierung und Menschenansammlungen konfrontiert. In einer Reihe von Fällen wie auch anderswo ist Gewalt ausgebrochen.

COVID-19 Coronavirus-Fälle und Todesfälle 29. November 2020 15:42 GMT

Anzahl der Fälle: 366,518

Zahl der Todesfälle: 12.000

US 10–Jahresschatzbrief, Kanada 10–Jahr Staatsanleihe (CGB)

Die Renditen der 10-jährigen US-Schatzanweisungen stiegen in der vergangenen Woche geringfügig von 0,82% auf 0,84%. Auch die 10-jährige kanadische Staatsanleihe (CGB) stieg von 0,66% auf 0,68%. Wie wir in unserem Schaubild der Woche bemerkt haben, fragen wir uns, ob die Zinsrenditen auf dem Weg ins Jahr 2021 bereit sind, höher zu steigen. Die Zyklen scheinen darauf hinzudeuten, dass dies der Fall sein könnte. Die Wirtschaftszahlen waren auch in der vergangenen Woche wieder sehr gemischt. Der PMI von Markit Manufacturing lag bei 56,7 und der PMI von Markit Services ebenfalls bei 57,9. Alles über 50 deutet auf eine Expansion hin. Beide Zahlen waren besser als erwartet. Die Hauspreise von Case Shiller stiegen im Jahresvergleich um 6,6% und lagen damit weit über den Prognosen von 5,1%. Die Aufträge für langlebige Güter lagen im Oktober um 1,3% über den 0,9%-Erwartungen. Das Handelsdefizit lag im Oktober bei 80,29 Milliarden Dollar und damit leicht unter dem erwarteten Defizit von 82,0 Milliarden Dollar. Die ersten Anträge auf Arbeitslosenunterstützung waren mit 778.000 höher, als der Markt nur einen Anstieg von 730.000 erwartete. Das persönliche Einkommen fiel im Oktober um 0,7%, während die persönlichen Ausgaben um 0,5% stiegen. Beide lagen hinter den Erwartungen eines Anstiegs der persönlichen Einkommen um 0,2% und eines Anstiegs der persönlichen Ausgaben um 0,4%. Der Index der Verbraucherstimmung in Michigan lag im November bei 76,9 und damit unter den erwarteten 77. Der PMI von Chicago erreichte einen starken Wert von 61,1 gegenüber erwarteten 53. Größtenteils belasteten die stärkeren Wirtschaftszahlen die Zinssätze. Der 10-Jahres-Handel in den USA liegt weiterhin unter den Ausbruchswerten von zunächst 0,90% und dann 1,00%. Wenn wir 1,00% erreichen können, dann sprechen die Chancen für einen Anstieg auf mindestens 1,20%. Wir vermuten, dass das Jahrestief erreicht ist.

Ist der US$-Index bereit, zusammenzubrechen? Angesichts des Einbruchs in dieser Woche auf 91,80 scheint dies der Fall zu sein. Das ist nur knapp über dem Tief von 91,75 im September 2019. Der US$-Index fiel in der vergangenen Woche um 0,6%. Die Währungen legten zu, da der Euro um 0,8%, der Schweizer Franken um 0,7%, das Pfund Sterling um etwa 0,2% und der japanische Yen um 0,2% zulegte. Der Cdn$ legte um 0,8% zu. Es ist ungewöhnlich, dass der US$-Index und Gold gleichzeitig fallen, aber genau das ist in der vergangenen Woche passiert. Der US$-Index könnte entweder bis auf 91,75 abstürzen und damit einen potenziellen Rückgang bis auf 88,50 einleiten, oder wir könnten hier immer noch eine Erholung erleben und die 93,25-Zone erneut testen. Das können wir nicht ausschließen. Wie dem auch sei, wir glauben, dass der US$-Index im Begriff ist, sich nach unten zu bewegen. Die Frage ist, wird er es jetzt tun, oder wird er erst wieder steigen, bevor er seinen Abwärtstrend wieder aufnimmt? Wir werden sehen, wie sich die Ereignisse nach der Ermordung des iranischen Atomwissenschaftlers entwickeln werden. Der US-Dollar kann unabhängig von den Turbulenzen im Nahen Osten immer noch den Status eines sicheren Hafens erlangen. Und wenn die Ölpreise wieder steigen sollten und es im Nahen Osten Unruhen und Engpässe gibt, dann ist das angesichts der Position der USA als großer Ölproduzent und Exporteur zum Vorteil der USA. Das wäre für den US-Dollar positiv. Dies könnte eine wichtige Woche werden.

Gold hatte keine gute Woche. Es fiel um 4,5%. Stopp-Verluste wurden unserer Meinung nach ausgelöst, sobald Gold unter 1.800 $ fiel. Das wiederum löste eine Verkaufswelle aus, die Gold unter seine 200-Tage-MA fiel, bevor es bei $ 1.788 schloss. Der Tiefststand wurde am Freitag bei $ 1.776 verzeichnet. Gold hat neue Tiefststände für die Abwärtsbewegung erreicht. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass Silber weiterhin divergiert und keine neuen Tiefststände für seine Abwärtsbewegung erreicht hat. Platin, Kupfer und Palladium lagen alle im Wochenverlauf im Plus, ebenso wie Öl. Wir haben selten erlebt, dass Gold eine rückläufige Haltung beibehält, während die anderen bullish sind. Auch der US$-Index fiel in der vergangenen Woche, so dass ein Rückgang des Goldpreises angesichts eines Rückgangs des US-Dollars ebenfalls ungewöhnlich ist. Wenn sich Gold, wie wir vermuten, in einer Abwärtsrinne befindet, gibt es Spielraum für eine weitere Abwärtsbewegung in Richtung 1.750 USD. Der zinsbullische Konsens für Gold ist möglicherweise noch nicht bärisch genug, um ein Tief zu rechtfertigen.

Wir werden daran erinnert, dass die Goldzyklen im Allgemeinen ziemlich vorhersehbar sind. Was wir zu tun scheinen, ist, in den 31,3-Monatszyklus-Tiefststand zu fallen. Der letzte wurde im August 2018 bei 1.167 USD verzeichnet. Der vorige Zyklus wurde im Dezember 2015 bei 1.045 $ gesehen. Der nächste Zyklus ist im April 2021 +/- 5 Monate fällig. Wir befinden uns jetzt in diesem Zeitrahmen. Wir stellen auch fest, dass Gold seit seinem Höchststand von 1.924 $ im September 2011 im Dezember (es könnte auch November oder sehr Anfang Januar sein) einen recht guten Tiefststand verzeichnet hat. Seit diesem Höchststand verzeichnen wir Anfang Januar 2012, Dezember 2013, November 2014, Dezember 2015, Dezember 2016, Dezember 2016, Dezember 2017, November 2018 (sekundäres Tief bis zum tatsächlichen Tiefststand im August) und November 2019 Tiefststände vor einem Vorlauf, der im Absturz im März 2020 gipfelte. Mit einem RSI, der sich jetzt dem Wert von 30 nähert, ist Gold nicht ganz überverkauft genug, um darauf hinzudeuten, dass wir möglicherweise einen Tiefststand erreicht haben.

Wir glauben, zumindest bis weitere Beweise das Gegenteil vermuten lassen, dass diese vergangene Woche insbesondere nach dem Einbruch des Goldpreises unter die 1.800 $-Marke inszeniert wurde. Wir hatten stets festgestellt, dass die kommerzielle COT weiterhin rückläufig war. Angesichts des Thanksgiving-Feiertags wird der wöchentliche COT-Bericht erst am Montag verfügbar sein. Zu diesem Zeitpunkt haben wir also keinen Bericht über die COT zu erstellen.

Die Frage, die sich uns stellt, ist, wie stark die Rallye sein wird, wenn wir einen Tiefpunkt gefunden haben. Eine bärische Rallye würde das August-Hoch von $2.089 nicht auslöschen. Wir liegen gut 300 Dollar unter diesem Hoch. Man kann so viel über den kommenden Impfstoff reden, wie man will, oder darüber, dass der Übergang des Präsidenten geordnet verlaufen wird, aber die Realität ist, dass der Impfstoff noch immer nicht da ist und wir nicht wissen, welche Probleme bei seiner Einführung auftreten werden. Auch der Übergang des Präsidenten ist alles andere als geordnet, da die Klagen weitergehen und die Überführung nach SCOTUS als nächstes auf der Tagesordnung zu stehen scheint. Und, wie wir in unserem Ölkommentar erörtern, hat die Ermordung eines iranischen Top-Nuklearwissenschaftlers in dieser Woche einige Fragen aufgeworfen, ob die USA und Israel bereit sind, einen Krieg im Nahen Osten zu beginnen.

Ein rückläufiger Aufschwung würde bei etwa $1.950 scheitern. Sollte es nicht gelingen, über dieses Niveau hinaus auszubrechen, könnte dies ein erneutes Absinken auf neue Tiefststände bedeuten. Das Tief vom Dezember 2015 war auch ein wichtiges Tief des 7,83-Jahres-Zyklus. Der nächste ist also irgendwann zwischen Ende 2021 und 2024 fällig. Wenn wir, wie wir vermuten, den 31,3-Monats-Zyklus zum Tiefpunkt machen, dann ist dies der zweite, der im Dezember 2015 fällig wird. Um den nächsten Aufwärtstrend zinsbullisch zu gestalten, müssten wir neue Höchststände von über 2.089 USD erreichen. Die erste große Hürde liegt bei über $1.950. Als nächstes müssten wir bei über $2.015 ausbrechen, um neue Höchststände vorzuschlagen. Diese Zahl könnte sich etwas ändern, wenn Gold auf weitere neue Tiefststände abstürzen würde, was wir noch nicht ausschließen können.

Mit Blick auf den Dezember ist es wichtig, dass wir ein Tief für Gold finden. Doch dann wird es von der Stärke der Erholung abhängig. Wie bereits erwähnt, beginnt ein zinsbullischer Aufschwung erst dann, wenn wir mindestens über 1.950 Dollar erreicht haben. Dazwischen gibt es Widerstand bei $1.825 und $1.875. Die Unterstützung liegt bei $1.750. Aber darunter sehen wir die langfristige Unterstützung bei 1.625 USD nervös nach unten.

Silber fiel in der vergangenen Woche um 7,1%. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass Silber trotz des Rückgangs sein früheres, im September verzeichnetes Tief von 21,81 $ immer noch nicht überwunden hat. Das ist eine Divergenz zu Gold, das in der vergangenen Woche neue Tiefststände verzeichnete. Andere Bereiche mit positiver Tendenz waren die Platin- und Kupferpreise. Wie bereits erwähnt, legte Platin in der vergangenen Woche um 0,8 % zu, und die Kupferpreise erreichten ein neues 52-Wochenhoch, das fast 4 % über dem der Woche lag. Sind Platin und Kupfer führend? Palladium legte in dieser Woche ebenfalls kräftig um 5,0% zu. Die Schwäche war nur bei Gold und Silber zu beobachten. Silber fiel, weil Gold fiel, und Gold fiel, wie wir feststellten, aufgrund eines technischen Takedowns, sobald die Preise unter 1.800 $ lagen. Silber liegt derzeit an der 165-Tage-Exponential-MA. Die 200-Tage-MA liegt mit 20,60 $ weiter darunter. Silber liegt etwas mehr als 24% unter seinem August-Hoch von 29,92 $.

Nichts davon soll darauf hindeuten, dass Silber nicht unter das Septembertief von 21,81 $ fallen und sich Gold anschließen kann. Tiefststände für Gold und Silber bis in den Dezember hinein sind nicht ungewöhnlich. Seit dem Haupthöhepunkt für Silber im Jahr 2011 bei 49,82 $ haben wir in den Jahren 2011, 2013, 2014, 2015, 2016, 2018 (November) Tiefststände im Dezember (einige reichten sogar bis Anfang Januar) und vor dem Absturz im März 2020 sogar ein kurzfristiges Tief im Dezember 2019 erlebt.

Wir werden daran erinnert, dass Silber alle 7-8 Jahre ziemlich beständige Tiefststände im Hauptzyklus aufweist. In den Jahren 1993, 2001, 2008 und 2015 verzeichnete Silber bedeutende Tiefststände. Der nächste Zyklus ist daher bis 2022 fällig. Aber wenn es früh eintrifft, könnten wir 2021 ein signifikantes Tief sehen. Wir werden nur dann wissen, dass der längerfristige Bullenzyklus noch lebendig ist, wenn Silber in der Lage war, das Hoch von 29,92 Dollar im August 2020 zu überschreiten. Jede Erholung, die nicht über die 25 $-Marke ausbricht, wäre bärisch.

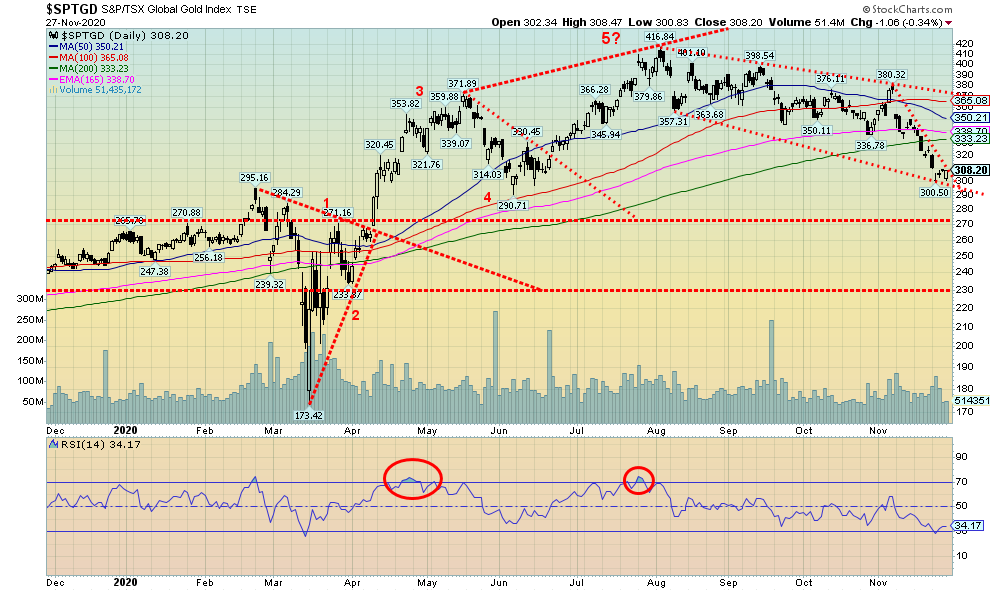

Die Goldbestände hatten keine gute Woche. Der Toronto Gold Index (TGD) fiel um 4,9%, während der Gold Bugs Index (HUI) um 5,4% unter der Woche lag. Die Goldbestände haben ihre Jahresgewinne beibehalten, wobei der TGD immer noch um 18,0 % und der HUI um 16,2 % gestiegen sind. Die schlechte Nachricht ist, dass dies etwa die Hälfte der früheren Gewinne ausmacht. Der TGD ist seit seinem Augusthoch um 26% gefallen. Das stellt eine Baisse dar. Um das zu relativieren, musste der TGD während der Hausse 2008-2011 vier Korrekturen von 15% oder mehr hinnehmen. Diese vier sahen Rückgänge von 24,5%, 25,5%, 40,5% bzw. 15,6%. Der Bullenmarkt 2000-2008 war mit sechs Korrekturen sogar noch schlimmer, die alle über 28% lagen, wobei der höchste Rückgang 42% betrug, so dass in den acht Jahren insgesamt ein Gewinn von 365% erzielt wurde. Bei der Hausse 2008-2011 stieg der TGD insgesamt um über 200%. Bislang ist dies der zweite starke Rückgang seit einem signifikanten Tiefstand im September 2018. Beim Absturz im März 2020 ging der TGD um 41,2% zurück. Aber der TGD liegt immer noch 110% über dem Tief vom September 2018.

Unsere wöchentliche Grafik des TGD zeigt ein scheinbar riesiges Kopf- und Schultermuster, das sich zwischen August 2016 und April 2020 gebildet hat. Dieses Muster hatte ein prognostiziertes Ziel von mindestens 436 für den TGD. Bisher lag das Hoch bei etwa 417. Es könnte sich aber auch um ein riesiges Tassen- und Henkelmuster handeln. Wenn das richtig ist, dann sind wir dabei, den Henkel zu formen. Wenn wir zu neuen Höchstwerten über 417 ausbrechen würden, könnte das Ziel sogar bei 565 liegen.

Auf den Wochen-Charts ist der TGD in einen potenziellen Unterstützungsbereich nahe 310 und der 65-wöchigen exponentiellen MA gefallen. Auf den Tages-Charts liegt der TGD knapp unter der 200-Tage-MA. Am Freitag verzeichnete der TGD keine neuen Tiefststände, während er auf den Charts ein potentielles kleines zinsbullisches Verschlingungsmuster hinterließ. Der TGD muss zunächst wieder über 335 steigen, aber ein Ausbruch ist erst möglich, wenn wir über 370 liegen. Der RSI ist am 24. November kurzzeitig unter den 30er gefallen. Beim März-Crash fiel auch der RSI des TGD nur kurz unter 30. Der Goldminer’s Bullish Percent Index (BPGDM) liegt derzeit bei 34,50. Das ist nicht ganz in tief überverkauftes Terrain. Im März fiel der BPGDM auf einen Tiefststand von 7,70. Niedrigere Werte wurden im Dezember 2015, Oktober 2016 und September 2018 verzeichnet. Auch andere Indikatoren liegen nicht in einem Bereich, den wir als zutiefst pessimistisch bezeichnen würden. Aber es ist genug los mit einer noch immer umstrittenen Wahl, der Kriegsgefahr im Nahen Osten und natürlich mit der weiter wachsenden Verschuldung und weiteren Stimuli auf dem Weg, auch wenn wir nicht genau wissen, wann. All dies spricht für Gold und letztlich auch für die Goldbestände.

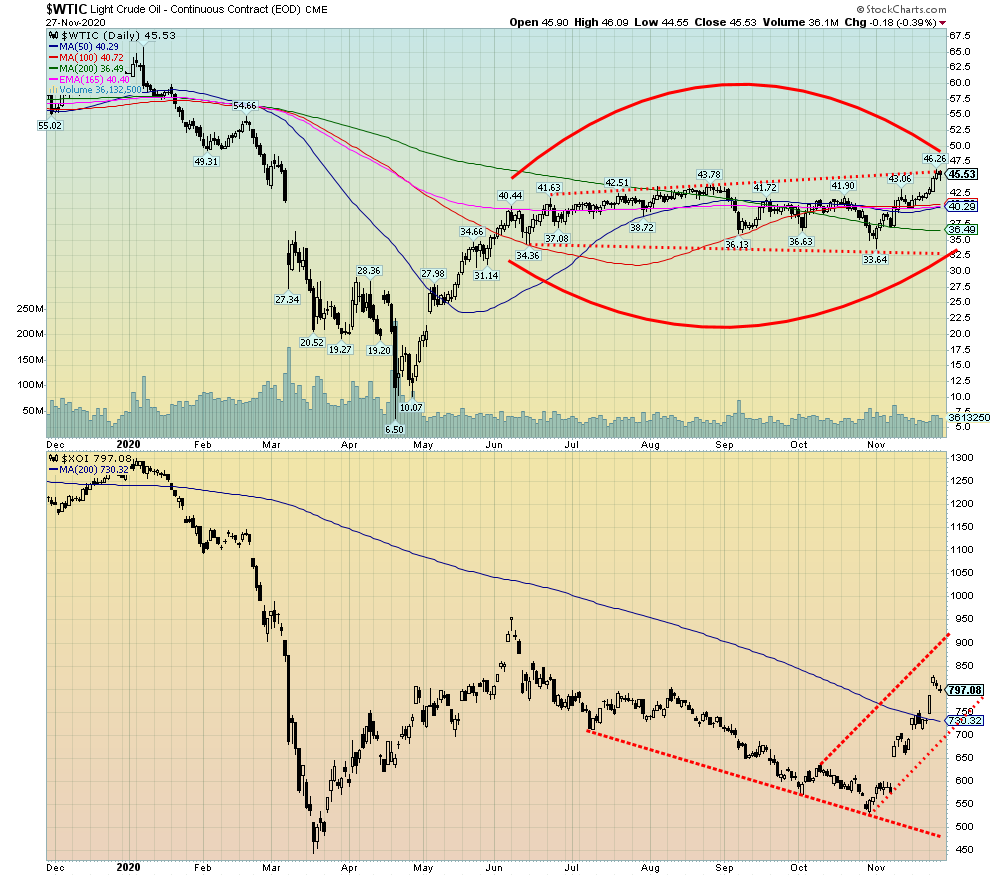

Stehen die Ölpreise kurz vor dem Ausbruch? Wenn steigende Energieaktienpreise ein Indikator sind, dann könnte WTI-Öl bereit sein zu folgen. In der vergangenen Woche erreichte WTI-Öl ein Hoch von 46,26 $, bevor es sich wieder beruhigte und bei 45,53 $ schloss, was einem Zuwachs von 7,3% entspricht. Dies ist der höchste WTI-Ölpreis seit dem Absturz im März 2020. Erdgas (NG) legte ebenfalls um 2,5% zu, bleibt aber hinter den jüngsten Höchstständen zurück. Die Energieaktien erlebten eine weitere starke Woche mit einem Anstieg des ARCA Oil & Gas Index (XOI) um 8,8%, während der TSX Energy Index (TEN) um 11,3% zulegte. Ein Blick auf die Grafik zeigt, dass WTI-Öl kurz davor zu stehen scheint, nach oben aus dem weitreichenden Seitwärtsmuster auszubrechen, das seit Mai vorherrscht.

Wir denken, das Wort für die Energiemärkte ist hoffnungsvoll. Hoffnungsvoll für einen Impfstoff. Hoffnungsvoll für eine OPEC-Kürzungsverlängerung. Die Energievorräte scheinen führend zu sein, da sie die 200-Tage-MA übersprungen haben und für höhere Preise bereit zu sein scheinen. Zugegeben, sie sind ein wenig überzogen, denn der RSI der TEN liegt bei 77 und der RSI des XOI bei 69, nach Höchstständen von über 70 zu Beginn der Woche. Ein Rückzug oder einfach eine Pause wäre also gesund. Wenn es sich jedoch um einen starken Bullen handelt, dann kann der RSI noch einige Zeit erhöht bleiben.

Es gibt Hoffnungen für den Impfstoff, auch wenn dies noch einige Monate entfernt ist. Aber die OPEC könnte hier helfen, da sie zu einer dreimonatigen Verlängerung ihrer Kürzungen tendiert. Ein Joker ist die Ermordung des führenden Atomwissenschaftlers im Iran am Freitag. Könnte sich im Nahen Osten etwas zusammenbrauen? Zuvor gab es geheime Treffen zwischen dem US-Außenminister Mike Pompeo, dem israelischen Premierminister Benjamin Netanjahu und dem saudischen Kronprinzen Mohammed bin Salman. Erinnern Sie sich, dass Präsident Donald Trump bereits nach der Bombardierung der iranischen Atomanlagen (die ziemlich tief begraben sind) gefragt hat. Die Anfrage kam nach seiner gescheiterten Wahl gegen Joe Biden. Es stellt sich die Frage, ob Israel, die USA und Saudi-Arabien bereit sind, etwas zu unternehmen. Der Iran behauptet, keine Atomwaffen zu besitzen, und die UN-Inspektion hat diese Tatsache wiederholt bestätigt.

Ein Angriff auf den Iran könnte einen starken Anstieg der Ölpreise auslösen. Die Frage wäre, ob der Iran die Straße von Hormuz, durch die etwa 21% des weltweiten Ölvorkommens fließen, abwürgen könnte. Es ist der wichtigste Öltransitpunkt der Welt. China, Japan und andere erhalten trotz angeblicher Sanktionen gegen den Iran iranisches Öl. Es würde aber auch Probleme für saudisches, kuwaitisches, irakisches, katarisches und VAE-Öl verursachen, die alle durch die Straße von Hormuz verschifft werden. Der explosive Nahe Osten würde noch explosiver werden. All dies ist natürlich alles Spekulation. Niemand hat bestritten, dass das Treffen zwischen Pompeo, Netanjahu und bin Salman nicht stattgefunden hat.

Etwas anderes, was wir aus den folgenden Ölberichten erfahren haben, ist, dass Venezuela seine Öllieferungen an China trotz der Sanktionen wieder aufgenommen hat. Außerdem gibt es Berichte über Piraten, die in der Bucht von Campeche, einem Teil des Golfs von Mexiko, operieren. Vor diesem Hintergrund gehen die Schieferbankrotte weiter.

Die Dinge könnten sich aufheizen und das könnte einen Ausbruch der Ölpreise auslösen.

Lesen Sie auch auf Born2Invest: 4 Trends, die die Welt des Risikokapital verändern

__

(Bildrechte Cover Bild: D’Vaughn Bell von Pexels)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einem Dritten verfasst und gibt nicht die Meinung von CAStocks, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter “glauben”, “projizieren”, “schätzen”, “werden”, “planen”, “werden” und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden warnenden Aussagen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Informationen.