Am Montag dieser Woche gab es ein wenig Aufregung, als der Dow Jones seinen ersten 2%-Tag seit dem27. Januar erlebte. Und wie im letzten Januar war der Tag dieser Woche mit extremer Marktvolatilität nur eine Pause, die der Markt einlegte, bevor der Dow Jones am Freitag ein neues Allzeithoch erreichte. Ich muss zugeben, dass ich am Montag nach einer Folgevolatilität Ausschau gehalten habe, da ich überlegte, ob der Rückgang von -2,09% am Montag gegenüber dem Schlusskurs vom letzten Freitag der Anfang vom Ende war oder nicht.

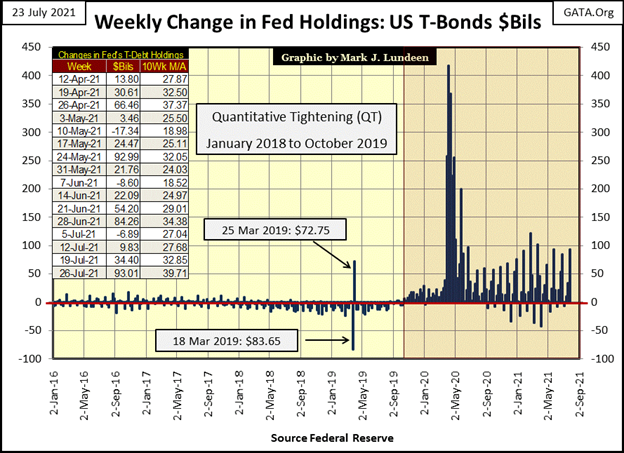

Das war er nicht. Der Dow Jones hat in dieser Woche nicht einmal seine BEV-Linie von -5% unterschritten. Nicht, als das FOMC diese Woche zusätzliche 93 Milliarden Dollar in das Finanzsystem „injizierte“.

Ein kurzer Blick auf den Dow Jones, in den Tagesbalken unten, zeigt das großartige Setup, das die Bären Anfang dieser Woche hatten. Letzten Freitag endete der Dow Jones mit einem Wochenminus, dann traf der Markt am Montag auf ein Luftloch und fiel einfach und schloss mit einem Tagesverlust von 2%. Am Dienstag kam es ebenfalls zu einer großen Volatilität, die sich um 1,62% erholte. Am Mittwoch hatten die Trottel vom FOMC Herrn Bär in Handschellen und zerrten ihn kurzerhand vom Markt. Am Freitag war es dann so, als hätte es die Deflation vom Montag nie gegeben.

Was war der Grund für den großen Rückgang von 2,09 % am Montag? Die „Marktexperten“ waren sich alle einig; die neue Delta-Variante des CCP-Virus brachte den Markt ins Straucheln. Es war so offensichtlich! Das ist der Grund, warum ich nie ein „Marktexperte“ sein werde; ich dachte, das Problem, das der Markt am Montag hatte, war, dass er grotesk überbewertet war.

Ich denke nur; aber es würde mich nicht überraschen, wenn wir in den kommenden Wochen sehen werden, dass das FOMC gezwungen sein wird, routinemäßig 100 Milliarden Dollar und mehr pro Woche in den Markt zu „injizieren“, um ihn nach oben zu treiben, oder auch nur, um ihn dort zu halten, wo er am Ende dieser Woche ist.

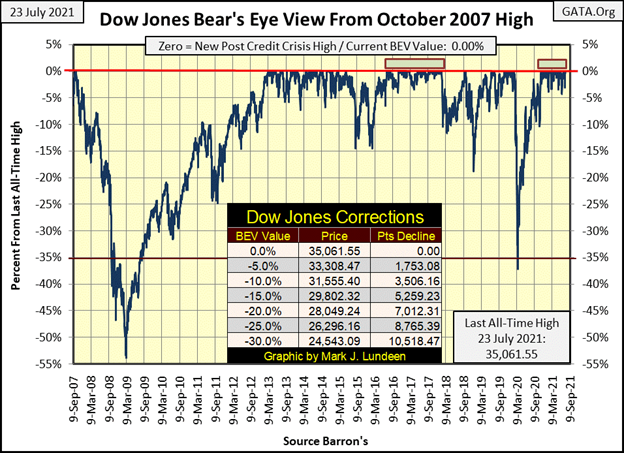

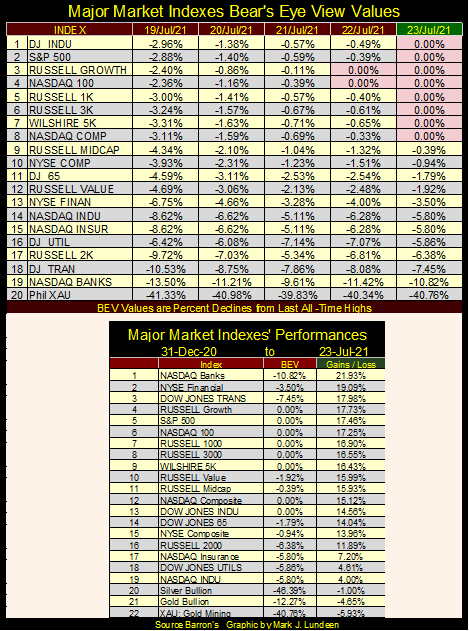

In meiner Tabelle für die BEV-Werte der Major-Markets-Indizes unten sehen wir, wie sich der Dow Jones (#1) aus dem Loch herausgearbeitet hat, in dem er sich am Montagschluss befand, ebenso wie der Rest der Indizes. Aber wenn ich mir den Dow Jones in den Tagesbalken oben und die BEV-Werte dieser Indizes unten ansehe, habe ich das Gefühl, dass es dem Markt im Moment leichter fällt, die Luft abzulassen, als dem FOMC, sie aufzublähen.

In der obigen Performance-Tabelle haben diese Indizes im Jahr 2021 größtenteils schöne Fortschritte gemacht. Aber Märkte sind Märkte, und irgendwann in der Zukunft wird sich das ändern.

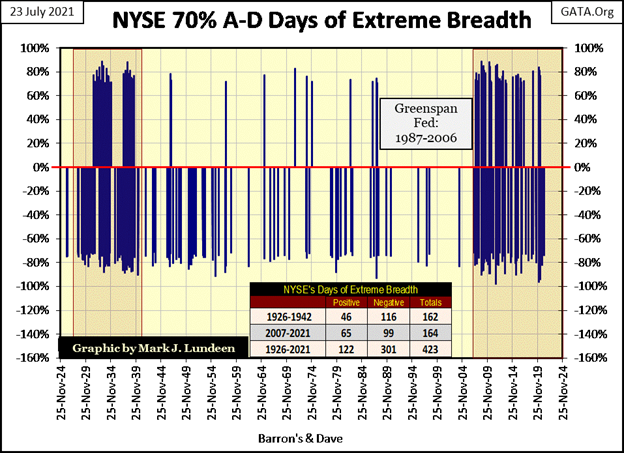

Ein Thema, mit dem ich mich ständig beschäftige, ist: NYSE-Bullenmärkte sind ruhige Märkte, dasselbe gilt für den NASDAQ. Das soll nicht heißen, dass es in einem Bullenmarkt keine Aufregung gibt, denn Geld zu verdienen ist immer aufregend. Aber während längerer Marktanstiege sind extreme Marktereignisse wie Tage mit extremer Volatilität (Dow Jones 2%-Tage) und Tage mit extremer Marktbreite (NYSE 70% A-D-Tage) seltene Ereignisse.

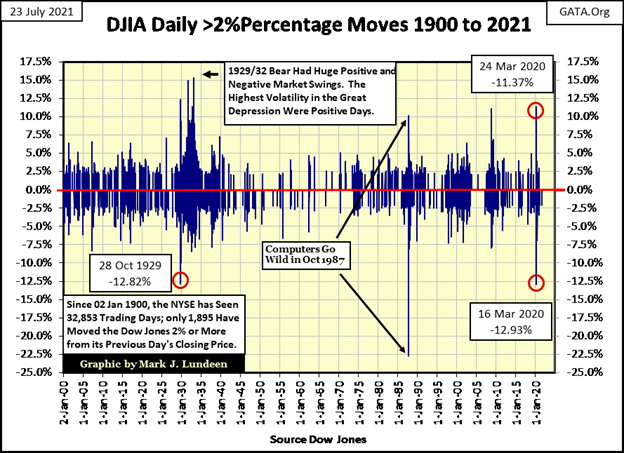

Hier ist ein Diagramm, das jeden Tag mit extremer Marktvolatilität (Dow Jones 2%-Tage) seit dem 02. Januar 1900 aufzeichnet. Dieses Diagramm ist etwas unübersichtlich, aber die Notiz unten links erklärt, was dargestellt wird; vom 02. Januar 1900 bis zum 23. Juli 2021 hat die NYSE 32.853 Handelssitzungen erlebt. Davon hat sich der Dow Jones nur bei 1.895 Tagesabschlüssen um (+/-) 2 % oder mehr gegenüber dem Schlusskurs des Vortages bewegt. Im Durchschnitt bedeutet dies, dass der Dow Jones in den letzten 121 Jahren alle 17,33 Börsensitzungen an der NYSE einen 2%igen Anstieg verzeichnete.

Der Wert von 2 % ist ein Schwellenwert, so dass ich auch Tage, an denen sich der Dow Jones um (+/-) 3, 4 oder sogar mehr als 10 % gegenüber dem Schlusskurs des Vortages bewegt hat, in meiner Arbeit als einen Dow Jones 2 %-Tag betrachte, einen Tag mit extremer Marktvolatilität.

Es ist offensichtlich, dass diese Tage mit extremer Marktvolatilität in Clustern angeordnet sind, und diese Cluster von extremen Tagen sind Marker für deflationäre Marktbewertungen an der NYSE.

Der erste Ausbruch der Deflation des von der Großen Depression geprägten Marktes erreichte seinen Höhepunkt am 28. Oktober 1929 (siehe oben), als der Dow Jones 12,82 % unter dem Schlusskurs des Vortages schloss. Das war ein erschreckender Tag an der NYSE, ein Tag, der bis zum 16. März 2020 nicht mehr übertroffen werden sollte, dazu später mehr.

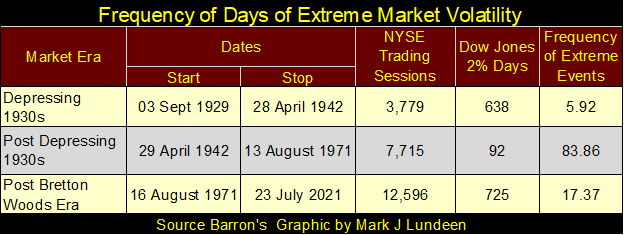

Unten habe ich eine Tabelle erstellt, die zeigt, welche Rolle die Volatilität im Dow Jones seit dem Markthoch vom 03. September 1929 für den Aktienmarkt gespielt hat.

In den deprimierenden 1930er Jahren gab es viele Tage mit extremer Marktvolatilität, bis zum Tiefpunkt des Bärenmarktes im April 1942. Während dieser 3.779 NYSE-Handelssitzungen erlebte der Dow Jones 638 Tage mit 2 % Volatilität, also einen Tag pro 5,92 NYSE-Handelssitzungen. Sagen wir, dass während dieser deprimierenden Periode der Marktgeschichte einer von sechs Handelstagen ein Tag mit extremer Marktvolatilität war. So etwas gab es noch nie zuvor oder seit den deprimierenden 1930er Jahren.

Während dieses dreizehnjährigen Zeitraums der Marktgeschichte erlebte der Dow Jones den 89%igen Marktabsturz der Großen Depression sowie zwei weitere große Bärenmarkttiefs. Ein Marktrückgang von 49,1 % im März 1938 und ein Bärenmarkttief von 52,2 % im April 1942. Als sich der Rauch an der Wall Street nach dem April 1942 verzogen hatte, kehrte eine ganze Generation der Wall Street den Rücken zu. Kleinanleger kehrten erst zurück, als die Baby-Boomer-Generation volljährig wurde. Wie der Sex entdeckten die Baby-Boomer in den 1970er und 80er Jahren die Freuden der Wall Street wieder.

Wenn es jemals eine Zeit für Kleinanleger gab, aus dem Aktienmarkt auszusteigen und über einen längeren Zeitraum (mehr als ein Jahrzehnt) fernzubleiben, dann war es die Zeit von September 1929 bis April 1942. Zweifeln Sie nicht daran, dass bei dem heutigen stark überbewerteten Markt und dem Betrug, der dort täglich unter den Augen der „staatlichen Marktaufsichtsbehörden“ praktiziert wird, kein weiterer Exodus von Kleinanlegern aus der Wall Street bevorsteht.

Nach dem April 1942 begann eine Ära der Ruhe vor extremer Volatilität an der NYSE, die in der obigen Grafik und Tabelle deutlich zu sehen ist. Von April 1942 bis August 1971 gab es an der NYSE 7.715 Handelssitzungen, von denen nur 92 einen Dow Jones 2%-Tag erlebten, oder einen Tag mit extremer Marktvolatilität für alle 83,86 NYSE-Handelssitzungen. Das ist ein großer Unterschied zur Häufigkeit von 2%-Tagen in den 1930er Jahren, und es machte einen Unterschied. Vom Tiefststand des Dow Jones im April 1942 begann ein Anstieg um 971 %, der im Februar 1966 seinen Höhepunkt erreichte.

Das sollte sich nach August 1971 ändern, als das US-Finanzministerium den Dollar aus der 35-Dollar-Goldbindung von Bretton Woods herausnahm. Die Marktvolatilität nahm in der Zeit nach der 35-Dollar-Goldbindung zu. Seit August 1971 bis zum Ende dieser Woche gab es an der NYSE 12.596 Handelssitzungen, von denen 725 einen Dow Jones 2%-Tag erlebten, was einer Häufigkeit von einem Dow Jones 2%-Tag für alle 17,37 NYSE-Handelssitzungen entspricht. Obwohl der Dow Jones in diesem Zeitraum der Marktgeschichte von unter 800 auf über 35.000 gestiegen ist, kam dieser Anstieg in Schüben, die viele Kleinanleger daran hinderten, von diesem historischen Anstieg zu profitieren.

Der Grund dafür ist, dass die Öffentlichkeit Angst hat, an den Tiefpunkten zu kaufen. Sie würden lieber lange in den Markt einsteigen und sich dann weigern, an den Höchstständen zu verkaufen. Ich weiß nicht warum, aber es hat etwas mit der menschlichen Natur zu tun, dass die Leute in der Regel immer an der Spitze kaufen und dann an der Unterseite verkaufen.

Schauen wir uns die NYSE 70% Advance – Decline Days an, Tage mit extremer Marktbreite im Chart unten. Diese Tage werden wie folgt errechnet:

Wie bei den 2%-Tagen, Tagen mit extremer Marktvolatilität, sind die 70% in einem NYSE A-D 70%-Tag ein Schwellenwert. Tage mit einer 80%igen oder sogar 90%igen Lösung werden also in meiner Arbeit als 70%iger A-D Tag betrachtet.

Tage mit extremer Marktbreite sind viel seltener als Tage mit extremer Marktvolatilität. Seit 1926, als meine Daten zur Marktbreite begannen, hat die NYSE nur 423 Tage mit extremer Marktbreite für diese 25.185 NYSE-Handelssitzungen gesehen, ein Durchschnitt von einem Tag mit extremer Marktbreite für alle 59,53 NYSE-Handelssitzungen.

Und wie bei Tagen mit extremer Marktvolatilität, wenn NYSE 70% A-D Tage in Clustern auftreten, sind diese Cluster Marker für deflationäre Marktbewertungen. Dies war insbesondere von 1926 bis 1942 und von 2007 bis heute der Fall, wie in der unten stehenden Grafik hervorgehoben wird.

Schauen Sie sich die Ära der Greenspan-Fed an; dies war eine Periode massiver Inflation der Marktbewertungen, und sie war fast völlig frei von NYSE 70% A-D Tagen. Dann kam der Februar 2007, ungefähr zu der Zeit, als Bear Stearns anfing, toxische Hypotheken hochzuziehen. Der Markt begann ein Supercluster von Tagen mit extremer Marktbreite, wie es sie seit 1942 nicht mehr gab, ein Cluster, das bis heute anhält.

Zu Ihrer Information: Von 1942, als der deprimierende Cluster der 1930er Jahre in der Grafik unten endete, bis Februar 2007, als der aktuelle Cluster begann, sind es fünfundsechzig Jahre. Während dieser fünfundsechzig Jahre erlebte die NYSE nur siebenundneunzig 70% A-D Tage, also etwas mehr als einen pro Jahr.

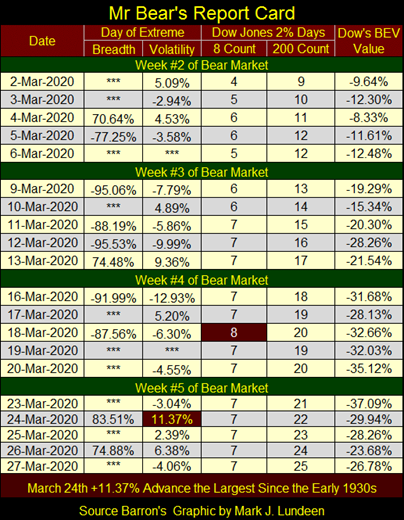

Die folgende Tabelle ist etwas, was ich mache, wenn der Aktienmarkt in großem Stil zu deflationieren beginnt. Ich veröffentliche Mr. Bear’s Report Card, und was für ein böser Bär er sein kann!

Die untenstehende Berichtskarte stammt aus meinem Artikel vom 27. März 2020, der Woche, in der der Dow Jones seinen Tiefpunkt mit einem siebenundzwanzigtägigen Rückgang von 37,09% erreichte. Der Marktrückgangvom 12. Februar bis zum23. März 2020 (nur siebenundzwanzig Handelstage) war der schnellste Rückgang des Dow Jones um 37% von einem Allzeithoch, den es je gab. Im September / Oktober 1929 dauerte es achtundvierzig Börsensitzungen an der NYSE, bis der Dow Jones 37% von seinem letzten Allzeithoch abfiel. Bis März 2020 war das die höchste Geschwindigkeit, mit der ein Bärenmarkt abwärts gehen konnte.

Schauen wir uns die Berichtskarte von Mr. Bear an, die nicht alle Wochen nach dem Allzeithochvom 12. Februar abdeckt. Schauen Sie sich die extremen Tage während dieser vier Handelswochen an, und deren Extreme waren historisch. In Woche #3 sah die NYSE zwei 70%-Tage mit über 95%.

Am Montag der Woche #4 erlebte der Dow Jones einen 2%-Tag mit -12,93%. Wie bereits in diesem Artikel bei der Diskussion von Tagen mit extremer Volatilität erwähnt, wurde der 2%-Tag (-12,82%) vom 28. Oktober 1929 zum ersten Mal im März 2020 überschritten. Ich ignoriere die Extreme in der Volatilität von 1987, da es sich dabei nur um Computerpannen handelte.

Betrachtet man die 8er-Zählung der Dow Jones 2%-Tage, so wurde am 18. März 2020 eine 8 erreicht: acht aufeinanderfolgende Dow Jones 2%-Tage. Etwas, das es seit dem 24. Oktober 1933 nicht mehr gab.

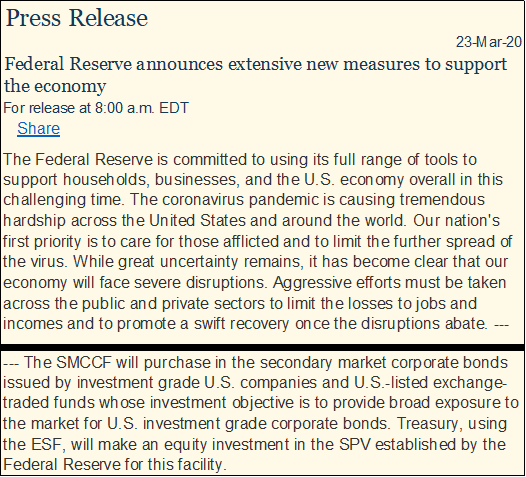

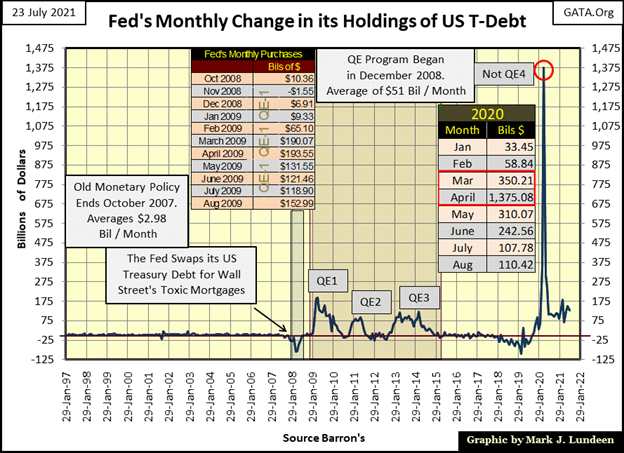

Was Sie oben sehen, ist ein Erdbeben, eine 10 auf der Richterskala im Markt. Wann hat der Fed-Vorsitzende Powell angekündigt, dass die Federal Reserve zum ersten Mal in der Geschichte mit dem Kauf von Unternehmensanleihen beginnen wird? Warum am 23. März 2020, wie unten zu sehen ist. Und was war das Problem? Der CCP-Virus natürlich.

In der obigen Pressemitteilung wurde nicht erwähnt, dass das FOMC in den folgenden Monaten ein paar Billionen Dollar in das Finanzsystem „injizieren“ würde, wie unten zu sehen ist.

Hätte die Federal Reserve nicht mit ihrem „Not QE#4“ begonnen, was glauben Sie, wo der Markt heute stehen würde? Ich glaube, wir hätten eine Wiederholung der deprimierenden 1930er Jahre gesehen. Aber das macht das FOMC nicht zu Helden. Seit August 1971 hat das FOMC der Wall Street immer dann aus der Patsche geholfen, wenn sie sich in Schwierigkeiten befand. Ein paar Beispiele sind unten aufgeführt;

- Chrysler in den 1970er Jahren

- Continental Illinois National Bank in den 1980er Jahren

- Long Term Capital Management in den 1990er Jahren

- NASDAQ High-Tech und die Sub-Prime-Hypotheken-Fiaskos der 2000er Jahre

Sicher, bei all diesen Debakeln landen ein paar kleine Leute im Gefängnis, und einige Geldstrafen werden an das US-Finanzministerium gezahlt, wenn nicht sogar an die betrogenen Kleinanleger. Aber im Großen und Ganzen wird nichts abgeschrieben, nur „monetarisiert“. Und niemand Wichtiges wird entlassen, da das Establishment der Wall Street etabliert bleibt und die Bilanz der Federal Reserve mit den zweifelhaften Vermögenswerten, die sie monetarisiert hat, immer größer wird.

Was wir oben sehen, ist ein Prozess in seinem Endstadium. Etwas, das vor langer Zeit begann, wie in diesen Zitaten aus Barron’s aus den frühen 1950er Jahren zu sehen ist.

Hier wird die Hölle los sein, wenn Mr. Bear zurückkehrt. Denn selbst die Akademiker und Banker im FOMC können den Mist in der Bilanz der Federal Reserve nur so hoch stapeln, bevor die Schwerkraft des Marktes und Mr. Bear ihn herunterziehen.

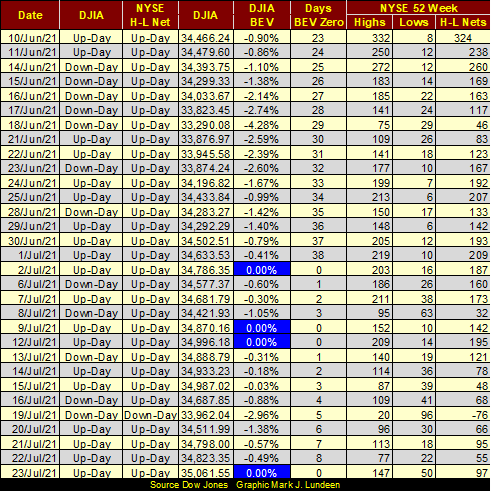

Obwohl diese schlechten Zeiten kommen werden, sind sie noch nicht da. Der Dow Jones verzeichnete im Juli bisher vier neue Allzeithochs, während die NYSE weiterhin mehr 52-Wochen-Hochs als 52-Wochen-Tiefs verzeichnet. Das heißt, mit Ausnahme des vergangenen Montags, als die NYSE ein 52Wk H-L Net von -76 sah. Aber die Netze wurden bald darauf positiv, so dass zum Ende dieser Woche alles in Ordnung ist.

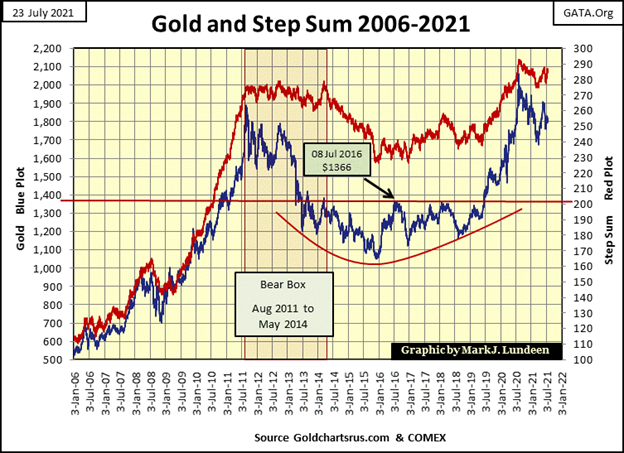

Zeit, sich dem BEV-Chart von Gold zuzuwenden. Die4. Korrektur von Gold seit dem Sommer 2019, als es zuerst über seine rote BEV-Linie von -26,5% ausbrach und dann darüber blieb, dauert an.

Das gefällt mir nicht. Für all die Dollars, die das FOMC in das Finanzsystem „injiziert“, sollte Gold im Sommer 2021 versuchen, über $4000 oder sogar $6000 auszubrechen, nicht über den BEV-Nullpunkt von $2061, wie unten zu sehen. Aber es ist, was es ist. Und was es ist, ist, dass Gold sich bis jetzt weigert, unter seine -15% BEV-Linie auszubrechen.

Wollen Sie mehr? Okay, wir beobachten weiter, welche BEV-Linie Gold als nächstes durchbricht. Wenn es über seine BEV -10%-Linie ($1855) bricht, ist das gut. Wenn es unter die BEV -15% Linie ($1752) bricht, ist das schlecht, aber nicht fatal. Ich könnte noch mehr ins Detail gehen, aber wozu, wenn es eigentlich so einfach ist wie oben beschrieben.

Aber ich weiß, was meine Leser wollen; sie wollen wissen, welche BEV-Linie Gold als nächstes überschreiten wird, und wann es das tun wird. Ja, und das will ich auch. Genau wie ich wird jeder warten müssen, um diese Details herauszufinden.

Aber letztendlich befinden sich der Edelmetallmarkt und die Edelmetallminen immer noch in einem sehr frühen Stadium eines historischen Bullenmarktes, egal welche BEV-Linie Gold als nächstes überquert. Also, entspannen Sie sich und genießen Sie die Show.

Gold und sein Stufensummenplot unten fragen sich immer noch, was sie als nächstes tun sollen. Wenn man sich das riesige Tassen-Henkel-Chartmuster ansieht, an dem Gold (blauer Plot) seit August 2011 arbeitet, würde ich sagen, dass sie darüber nachdenken, wann sie abheben sollten, nach oben und weiter wie eine Fledermaus aus der Hölle über den rauchenden Ruinen dessen, was einmal Wall Street genannt wurde. Ein Jahrhundert FOMC-„Geldpolitik“ kann das mit einem Finanzsystem und dem Goldpreis machen.

Aber wann? Irgendwann, nachdem Gold über seine BEV -10%-Linie gestiegen ist und dann auch darüber bleibt, ist die Antwort, die mir in den Sinn kommt. Ob wir Goldbullen die Früchte unserer Arbeit genießen werden oder nicht, ist eigentlich die bessere Frage, denn es könnte sein, dass wir es nicht tun.

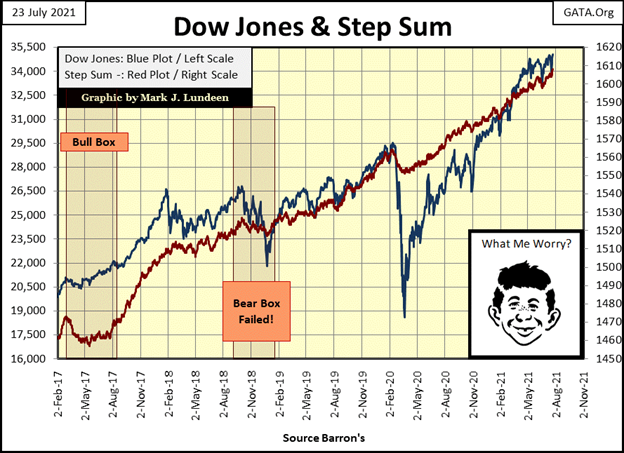

Was den Dow Jones und seine Stufensumme angeht, so sieht alles gut aus. Der Dow Jones ist seit dem 23. März 2020 auf dem Vormarsch und hat in den letzten sechzehn Monaten 18.592 Punkte oder 89% zugelegt. Nach all dem frage ich mich als vernünftiger Mensch, wann der Dow Jones eine Korrektur von 10% bis 15% erleben wird?

Auch diese Woche hat das FOMC diese Frage beantwortet. Sie haben den Stier bei den Hörnern gepackt und vom Tiefpunkt eines Dow-Jones-2%-Tages bei Handelsschluss am Montag dieses geriatrische Biest nach oben auf ein neues Allzeithoch bei Handelsschluss am Freitag gezerrt. Ein Dow-Jones-Schluss über 36.000? Ich würde nicht dagegen wetten.

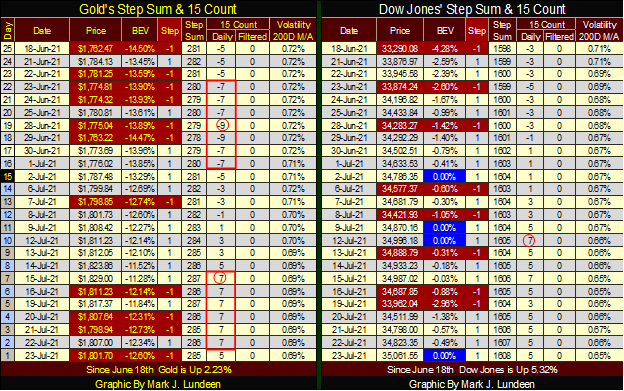

Schaut man sich Gold in der untenstehenden Stufensummentabelle an, so ist es seit ein paar Tagen mit seinem 15er Count von +7 überkauft. Es könnte eine Weile dauern, bis wir etwas Aufregendes bei den alten monetären Metallen sehen. Und Gold auf einem neuen Allzeithoch bis zum Ende des Monats August? Das ist immer noch machbar, wird aber mit jeder Woche im Juli unwahrscheinlicher. Zuerst muss Gold über seine BEV -10%-Linie ($1855) ausbrechen, und dann werden wir sehen, was folgen wird.

In jedem Fall ist es vernünftig zu erwarten, dass der 15er-Zähler von Gold von den unten gesehenen +7 herunterkommt. Wenn Gold das schafft und seinen Preis über $1800 halten kann, wäre das beeindruckend.

Was den Dow Jones betrifft: Die Macht ist mit ihnen. Das bedeutet, dass die Federal Reserve derzeit nicht daran interessiert ist, den ehrwürdigen Dow Jones fallen zu sehen. Es geht also immer weiter aufwärts für den Aktienmarkt, bis das FOMC es einfach nicht mehr in sich hat.

Wir werden alle wissen, wann das passiert, denn ihre bevorstehende Unfähigkeit, Marktbewertungen zu manipulieren, wird sich sicher als historisch spektakulär erweisen. Herr Bär wird für das Feuerwerk sorgen.

Lesen Sie auch auf Born2Invest: 3 Augmented Reality (AR) Education Apps zur Unterhaltung Ihres Kindes

– —

(Bildrechte Cover Foto: sergeitokmakov via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.