Der Aktienmarkt feierte die Ankunft der Biden-Ära mit einer Rallye zu neuen Allzeithochs. Bedeutet das den Beginn einer neuen Aufwärtsbewegung für den Aktienmarkt? Nun, vielleicht, vielleicht auch nicht. Ein Tag ist nicht der Beginn eines neuen Aufwärtstrends. Die neue Regierung steht vor einer ganzen Reihe von Problemen und Herausforderungen. Die große Spaltung des Landes ist nur eines von vielen Problemen. Die Spaltungen werden nicht über Nacht verschwinden und sich vielleicht sogar noch vertiefen. Die Spaltungen werden das Land weiterhin belasten, sowohl politisch als auch wirtschaftlich.

Abgesehen von den Spaltungen steht die neue Regierung Biden vor vielen anderen Herausforderungen. Dazu gehören der Klimawandel/Umwelt, die wirtschaftlichen Folgen der Pandemie und die Ungleichheit bei Einkommen und Vermögen. Was die erste, den Klimawandel und die Umwelt betrifft, ist Biden bereits dem Pariser Klimaabkommen beigetreten, das in 30 Tagen in Kraft treten wird. Zweitens hat er die Keystone XL-Pipeline abgesagt und die Überprüfung und Umsetzung von mehr als 100 Maßnahmen im Umweltbereich angeordnet. Es gibt zahlreiche Herausforderungen in Bezug auf die Umwelt, aber es gibt auch beträchtliche Chancen und ein riesiges Potenzial für Jobwachstum. Aktien aus dem Bereich der erneuerbaren Energien gehörten im vergangenen Jahr zu den stärksten Performern, und viele Unternehmen, darunter auch traditionelle Öl- und Gasunternehmen, haben erhebliche Investitionen in erneuerbare Energien getätigt. Viele Unternehmen, darunter auch traditionelle Öl- und Gasunternehmen, haben in erheblichem Umfang in erneuerbare Energien investiert, während andere, darunter auch einige Regierungen, an fossilen Brennstoffen festhalten. Die Nutzung fossiler Brennstoffe wird jedoch in absehbarer Zeit nicht enden, und es wird zweifellos immer eine Rolle für sie geben.

Die wirtschaftlichen Folgen der Pandemie werden weiterhin eine große Herausforderung darstellen. Die USA fielen 2020 in eine Rezession, wie die meisten Länder der Welt mit Ausnahmen (China, Taiwan), und die Arbeitslosigkeit erreichte mit 14,8 % (U3) den höchsten Stand seit der Großen Depression. Bis zu 18-20 Millionen Menschen erhalten irgendeine Art von Unterstützung. In den letzten vier Jahren ist die Zahl der Arbeitskräfte in den USA trotz des Bevölkerungswachstums kaum gewachsen. Die Arbeitslosenquote ist auf einem Niveau, das zuletzt 2013 erreicht wurde, als sich die USA von der Finanzkrise 2007-2009 erholten. Die Zahl der Arbeitslosen, die 27 Wochen oder länger arbeitslos sind, ist ebenfalls wieder auf einem Niveau, das zuletzt im Jahr 2013 zu beobachten war. Die Zahl der Anträge auf Arbeitslosenunterstützung erreichte im Mai 2020 einen Höchststand von 24,9 Mio., liegt aber heute immer noch bei über 5 Mio. – ein Niveau, das weit über allem liegt, was jemals zuvor gesehen wurde und sogar bis zur Großen Depression zurückreicht. Zum Vergleich: Die Zahlen in Kanada sind verhältnismäßig ähnlich, mit mehr als 1,8 Millionen offiziell arbeitslosen Personen, dem höchsten Stand seit über 50 Jahren. Seit Beginn der COVID-19 im März 2020 sind insgesamt 636.000 Menschen weniger beschäftigt als im Februar 2020.

Biden hat ein Ausgabenpaket von 1,9 Billionen Dollar vorgestellt, das durch Kreditaufnahme finanziert werden soll. Das Paket enthält 20 Milliarden Dollar für ein nationales Impfprogramm und Schecks in Höhe von 1.400 Dollar an die Amerikaner, zusätzlich zu den 600 Dollar, die im Dezember vereinbart wurden. Das Paket beinhaltet eine Anhebung des Mindestlohns auf 15 Dollar/Stunde und eine Notunterstützung für Arbeitslose von 400 Dollar pro Woche. Das Paket enthält auch 350 Milliarden Dollar für die Notfinanzierung von Bundesstaaten und lokalen Regierungen. Trotz dieses ehrgeizigen Pakets könnte es im Kongress und im Senat noch auf erheblichen Widerstand stoßen. Viele der gleichen Vorschläge sind bereits früher gescheitert.

Unterstützung wird weiterhin von der Fed durch ihr Programm der quantitativen Lockerung (QE) und die Beibehaltung einer sehr lockeren Geldpolitik kommen. Es wird nicht erwartet, dass sich das ändert. Auch die Ernennung von Janet Yellen könnte helfen. Als ehemalige Vorsitzende der Federal Reserve und bekannte Keynesianerin würde sie akkommodierende Programme unterstützen, um die Dinge wieder in Gang zu bringen.

Es gibt auch einen großen Bedarf, die Infrastruktur in den USA zu verbessern. Viele Straßen, Flughäfen, Brücken und Dämme wurden seit den 1950er Jahren nicht mehr wesentlich erneuert. Eine große Herausforderung wird jedoch die Tatsache sein, dass das benötigte Qualifikationsniveau möglicherweise nicht mit dem vorhandenen übereinstimmt. In vielen Bereichen, einschließlich des Gesundheitswesens und der professionellen Dienstleistungen, gibt es freie Stellen, wo das Problem nicht in einem Mangel an Menschen liegt, sondern in einer unzureichenden Ausbildung und einem unzureichenden Hintergrund, um die Positionen zu besetzen.

Biden wird auch vor der Herausforderung stehen, das Steuersystem zu reformieren und mit den unzähligen Zöllen und Sanktionen umzugehen, die zu Handelskriegen und ausländischen Spannungen, vor allem mit China, Russland und dem Iran, geführt haben. Er kann nicht zu schnell handeln, da es bei vielen Dingen Gewinner und Verlierer gibt und die Verlierer immer am lautesten sind und den härtesten Widerstand leisten. Die Lösung dieser Probleme wird viel Zeit in Anspruch nehmen und die Spannungen werden bestehen bleiben.

All dies geschieht vor dem Hintergrund der Coronavirus-Pandemie, die sich jetzt weltweit 100 Millionen Fällen nähert, mit über 2 Millionen Toten. In den USA gibt es über 25 Millionen Fälle mit über 400.000 Toten, und es wird erwartet, dass bis Mitte Februar die Zahl der Toten 500.000 erreichen wird. In den USA sind die Krankenhäuser überfüllt, da ihnen die Intensivstationen und Betten ausgehen und sich die Leichen in den Fluren stapeln, mehr als 200.000 Unternehmen sind entweder gescheitert oder vom Scheitern bedroht, und die Schulen straucheln, da sie zwischen der Notwendigkeit von Hausunterricht und der Realität des Online-Lernens hin- und hergerissen sind. Das Bild wiederholt sich anderswo, auch hier in Kanada. Was die Auswirkungen auf die Wirtschaft betrifft, so wird erwartet, dass das erste Quartal erneut ein negatives Wachstum aufweisen wird; angesichts der Einführung von Impfstoffen besteht jedoch die Hoffnung auf ein gutes zweites Quartal und darüber hinaus. Aber wird das auch die Realität sein?

Es wird geschrien, dass die Ausgaben zur Bekämpfung der Pandemie außer Kontrolle geraten sind, die Schulden in die Höhe schnellen und eine Hyperinflation bevorsteht. Die Angriffe richten sich vor allem gegen die Hilfe, die an die Menschen gehen würde. Über das QE-Programm der Fed oder die Unterstützung für Unternehmen, die eher die Interessen großer Konzerne begünstigt, hört man keine derartigen Klagen.

Aber ist die Verschuldung außer Kontrolle geraten, wenn die Fed große Mengen davon aufkauft? In Japan werden etwa 70% der Schulden von der Bank of Japan (BOJ) gekauft, der Rest von japanischen Banken und Trusts. Das hilft, die Anleiherenditen unter Kontrolle zu halten und die Inflation abzuwehren. In Japan lag die Inflationsrate für 2020 bei 0,1 %. Die Rendite der 10-jährigen Anleihen liegt bei Null. Das Gleiche geschieht in der Eurozone, wo die Inflationsrate für 2020 bei 0,3 % liegt und die Rendite 10-jähriger Anleihen bei negativen 0,6 %. In Japan beträgt die Staatsverschuldung im Verhältnis zum BIP 270% gegenüber 130% in den USA. In den USA liegt die Inflationsrate für 2020 bei 1,2% und die Rendite 10-jähriger Anleihen bei 1%.

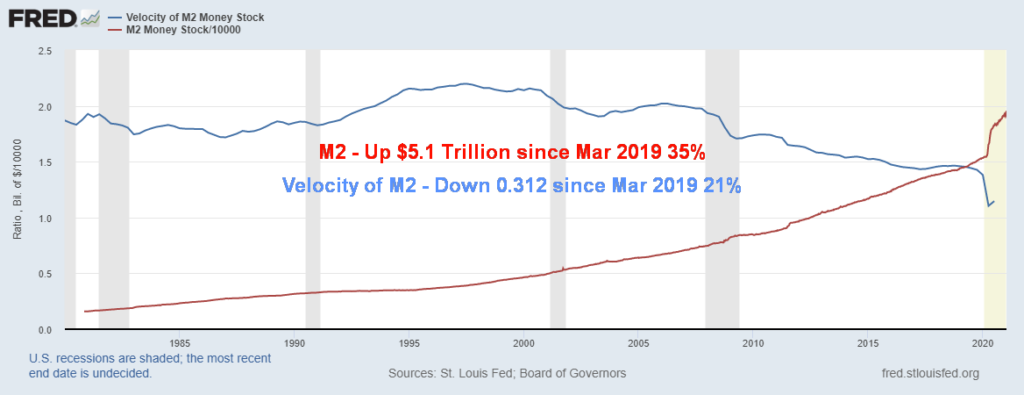

Ein weiterer Grund, warum eine Hyperinflation möglicherweise nicht wahrscheinlich ist, ist die Tatsache, dass die Umlaufgeschwindigkeit des Geldes (wie schnell ein $1 in der Wirtschaft umschlägt) in den letzten 30 Jahren stark gesunken ist. Sie erreichte 1997 ihren Höhepunkt und ist seither rückläufig. Das Geld, wie man sagt, stagniert, obwohl es sich ständig umdrehen sollte. Dies hilft auch, die Inflationsrate und die Anleiherenditen niedrig zu halten. Es gibt zwar Anzeichen dafür, dass eine Verknappung die Rohstoffpreise in die Höhe treiben könnte, aber die Inflation wird durch die Verknappung verursacht und nicht durch eine Stagflation und eine Ölkrise, die den Ölpreis durch die Decke treibt, wie wir es in den 1970er Jahren gesehen haben. Stattdessen zeigt sich die Inflation angesichts von QE und Horden von Liquidität, die in das Finanzsystem gepumpt werden, in der Inflation von Vermögenswerten in Aktien, Häusern, Sammlerstücken (d.h. Münzen, Briefmarken, Comics, Sammelkarten, Puppen, Brettspielen, Filmen, Schallplatten, Büchern, Spielzeug und vielem mehr – wie wäre es mit einer Pokémon-Karte für 180.000 $, einem neuwertigen Batman-Comic für 2,2 Millionen $, einem goldenen Aureus von Brutus für 4,3 Millionen $) und ja, Bitcoin. Unser Chart unten zeigt, wie sich M2 und die Umlaufgeschwindigkeit von M2 seit diesem Crossover im März 2019 auseinanderentwickelt haben. Seitdem ist M2 um 5,1 Billionen Dollar oder 35% gestiegen, aber die Umlaufgeschwindigkeit von M2 ist um 21% gefallen.

Geldmenge (M2) und Geschwindigkeit von M2

Da M2 seit März 2019 um 5,1 Billionen Dollar gestiegen ist, stellen wir auch fest, dass die US-Bundesverschuldung um 5,8 Billionen Dollar bzw. 26% gestiegen ist und die Bilanz der Fed um 3,4 Billionen Dollar bzw. 87% zugenommen hat. All dieses herumschwappende Geld (Liquidität) hat dazu geführt, dass der S&P 500 um 1.060 Punkte oder 38 % gestiegen ist und die persönlichen Ersparnisse im gleichen Zeitraum um 928 Mrd. $ oder 72 % gestiegen sind. Aber die persönlichen Ersparnisse sind in den letzten Monaten gesunken. Auf dem Höhepunkt im April/Mai 2020 waren die persönlichen Ersparnisse um $5,1 Billionen oder 296% gestiegen. In den letzten Monaten sind die persönlichen Ersparnisse in rasantem Tempo geschrumpft. Das BIP ist dagegen nur um 177 Mrd. $ oder 0,8 % gestiegen. Die K-Erholung? Die Reichen werden reicher (der Aktienmarkt steigt) und alle anderen warten auf ihren Unterstützungsscheck. Inflation? Welche Inflation? Der Verbraucherpreisindex (CPI) ist im gleichen Zeitraum um 3% gestiegen, während der PPI unverändert geblieben ist.

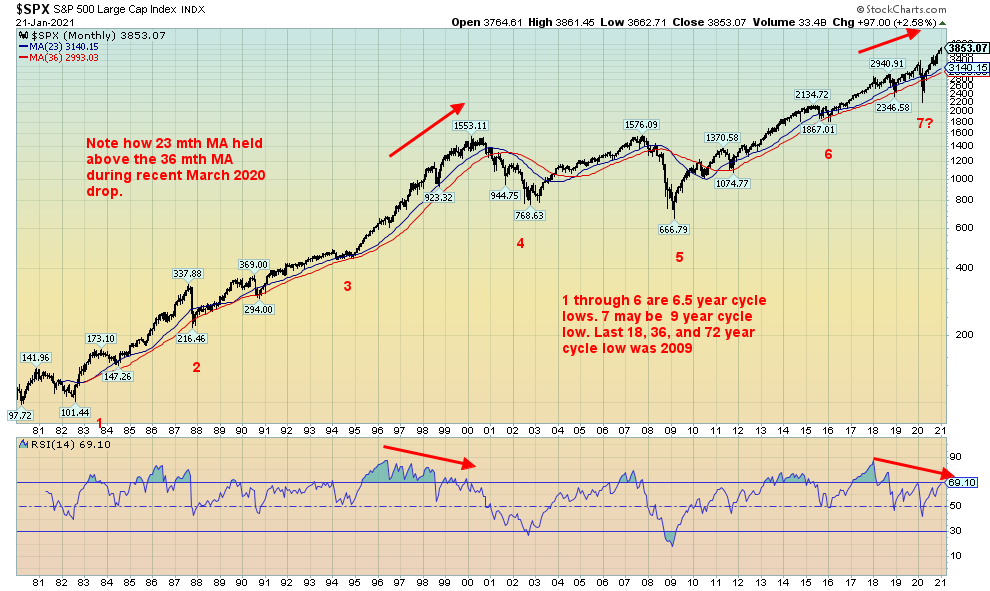

Was bedeutet das alles für den Aktienmarkt und Gold? Auch wenn der Aktienmarkt kurzfristig einige Dämpfer erleiden könnte, bleibt der Ausblick positiv. Angesichts unserer Vorliebe für die Betrachtung von Zyklen haben wir uns in letzter Zeit auf eine Frage konzentriert: Wann wird das bekannte 6,5-Jahres-Zyklustief wieder erreicht? Es wurde zuletzt 2015/2016 verzeichnet. Der 6,5-Jahres-Zyklus ist eine Untermenge des 18-Jahres-Zyklus, der wiederum eine Untermenge des 36-Jahres-Zyklus ist, der wiederum eine Untermenge des 72-Jahres-Zyklus ist. Der 72-Jahres-Zyklus beginnt im Jahr 1932 (dem Tiefpunkt der Großen Depression) und wurde mit dem Tiefpunkt der Finanzkrise im März 2009 (77 Jahre) erreicht. Dieses Tief lag auch 35 Jahre von 1974, dem letzten aufgezeichneten 36-Jahres-Zyklus-Tief und 1990 (oder könnte auch 1987 sein), dem letzten aufgezeichneten 18-Jahres-Zyklus-Tief, entfernt. Das Jahr 2009 war also ein 18-jähriger, 36-jähriger und 72-jähriger Tiefpunkt des Zyklus. Ein brandneuer, langer Aufwärtszyklus wurde im Jahr 2009 geboren. Wir befinden uns derzeit erst im12. Jahr. Das 18-jährige Zyklustief könnte irgendwo zwischen 2024 und 2030 erwartet werden.

Der 6,5-Jahres-Zyklus (Bereich 5-8 Jahre) war einigermaßen konsistent. Unser Chart beginnt mit dem wichtigen Tief von 1982 (8 Jahre nach dem Tief von 1974). Tiefs wurden 1987 (5 Jahre), 1994 (7 Jahre), 2002 (8 Jahre), 2009 (5 Jahre) und 2016 (7 Jahre) verzeichnet (nummeriert 1-6). Was war also das Tief im März 2020?

Ray Merriman von MMA Cycles(www.mmacycles.com) hat festgestellt, dass der 18-Jahres-Zyklus manchmal sowohl eine Reihe von 3-6,5-Jahres-Zyklen als auch 2-9-Jahres-Zyklen aufweist. Letzteres ist selten, kommt aber vor. Das Tief vom März 2020 kam 11 Jahre nach dem Tief von 2009, so dass es innerhalb des Bereichs von 7-11 Jahren für das Tief des 9-Jahres-Zyklus liegt. Es war auch nur 4 Jahre nach dem Tief von 2016, also zu früh für den 6,5-Jahres-Zyklus, aber perfekt für ein kürzeres 4-Jahres-Zyklus-Tief. Da wir uns wieder auf neue Allzeithochs bewegt haben, sagt uns das, dass der 18-Jahres-Zyklus ebenso wie der aktuelle 6,5-Jahres-Zyklus lebendig ist. Darüber hinaus befinden wir uns inmitten eines neuen 9-Jahres-Zyklus. Das nächste Tief des 6,5-Jahres-Zyklus wäre in den Jahren 2021-2024 fällig, und wenn wir richtig liegen, sollte es nicht unter dem Tief vom März 2020 liegen. Die Frage ist, wann wird dieser Zyklus seinen Höhepunkt erreichen?

Während wir vor einer kurzfristigen Korrektur stehen könnten, sollten wir aus dieser herauskommen und wieder zu neuen Höchstständen aufsteigen. Der Höhepunkt des aktuellen Zyklus könnte, so vermuten wir, im September erreicht werden, und dann würden wir in das 6,5-Jahres-Zyklustief eintreten, das im Jahr 2022 erreicht werden könnte. Wenn wir bis 2022 immer noch neue Höchststände erreichen, dann würde das Zyklustief etwas später im Jahr oder 2023 kommen. All dies deutet darauf hin, dass wir noch weiter steigen werden und man Pullbacks im Markt kaufen könnte. Wir würden erwarten, dass eine zwischenzeitliche Korrektur nicht mehr als 10% betragen würde. Eine bemerkenswerte Sache ist der RSI-Indikator. Beachten Sie, wie er von der Kursentwicklung abweicht, da der RSI niedrigere Höchststände erreicht, während der S&P 500 immer höher steigt. Es ist lediglich ein Indikator. Er sagt uns nicht, wann die Dinge brechen werden. Aber beachten Sie, wie das Gleiche von 1995-2000 geschah. Was folgte, war der High-Tech/Dot.com-Crash von 2000-2002. Nochmals, es ist eine Warnung. Es sagt uns nicht genau, wann wir den Höhepunkt erreicht haben, aber wenn der vorherige ein Hinweis ist, sollten wir uns in den letzten Zügen dieses Zyklus befinden. Der Höchststand sollte dieses Jahr erreicht werden.

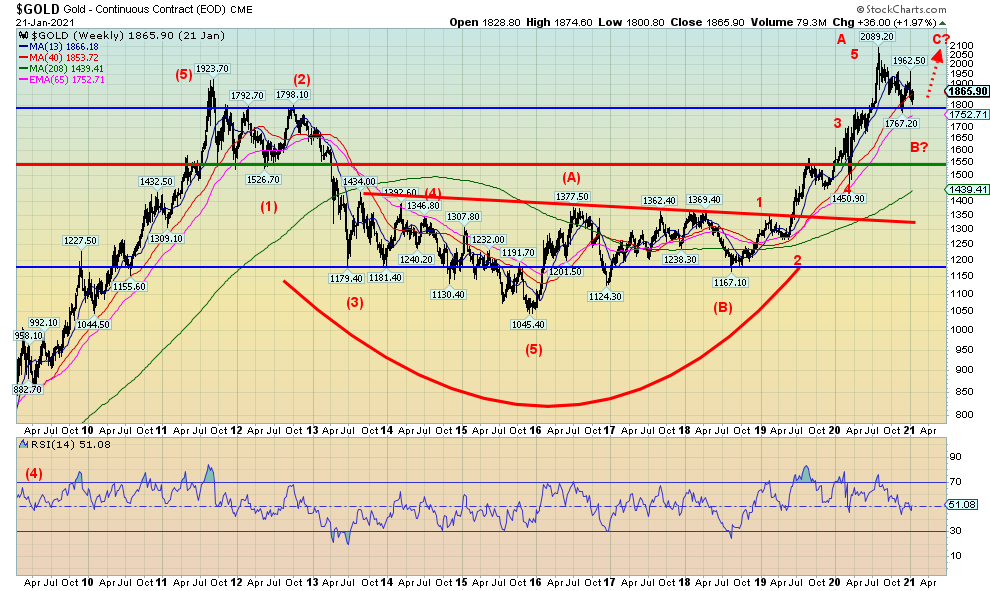

Was ist mit Gold? Gold erreichte seinen Höchststand im August 2020 bei $2.089. Seitdem befinden wir uns in einer Korrekturphase, die nun schon den fünften Monat andauert. Wir haben bereits darauf hingewiesen, dass wir nach dem Tief des 31,3-Monats-Zyklus Ausschau halten. Der 31,3-Monats-Zyklus ist eine Teilmenge des 7,83-Jahres-Zyklus, der wiederum eine Teilmenge eines möglichen 23-25-Jahres-Zyklus ist. Der letzte 23-25-Jahres-Zyklus hatte seinen Tiefpunkt in den Jahren 1999 und 2001. Der nächste ist irgendwo zwischen 2022 und 2026 fällig. Der letzte Tiefpunkt des 7,83-Jahres-Zyklus wurde im Dezember 2015 verzeichnet, der vorherige im Oktober 2008. Wir befinden uns derzeit im dritten und letzten 7,83-Jahres-Zyklus des längeren 23-25-Jahres-Zyklus. Der nächste Zyklus wird irgendwo zwischen 2021 und 2025 fällig. Er überschneidet sich also mit dem 23-25-Jahres-Zyklus. Der 31,3-Monats-Zyklus wurde zuletzt im August 2018 bei 1.167 $ aufgezeichnet, was gut zum Tief vom Dezember 2015 passt. Dies wäre der zweite von 2015 und ist im April 2021 +/- 5 Monate fällig. Bislang haben wir das Tief vom 30. November bei 1.767 $, aber zugegebenermaßen war das ein bisschen früh. Es kann also sein, dass dies unser Tiefpunkt ist, es kann aber auch nicht sein. Wir könnten in den nächsten Wochen immer noch ein neues Tief sehen. Gold hat sich in letzter Zeit nur mit Mühe über 1.900 $ halten können und ein größerer Widerstand wird bei 1.950/$1.960 gesehen. Sobald diese überwunden sind und wir wieder über $2.000 kommen, sollten wir neue Höchststände sehen mit möglichen Zielen bis zu $2.200/$2.400.

Das Tief des 31,3-Monats-Zyklus wird bestätigt, sobald wir das jüngste Hoch bei $1.962 überwunden haben. Der Handel in den Optionsverfall hinein (fällig am 29. Januar 2021) könnte uns auch das Tief bringen. Der aktuelle Tiefpunkt des Kanals liegt bei $1725 und wir würden unter keinen Umständen wollen, dass Gold unter $1.700 fällt, da dies den Beginn unseres Abstiegs in das 7,83-jährige Zyklustief und das 23-25-jährige Zyklustief bedeuten könnte. Wir bezweifeln das und glauben, dass dieser Tiefpunkt später in diesem Jahr oder sogar bis ins Jahr 2022 kommen könnte. Sobald wir dieses Tief gefunden haben, sollten wir unsere letzte 31,3-monatige Phase einleiten. Der 7,83-Jahres-Zyklus kann auch ein Halbzyklustief von 4 Jahren bilden. Dieser Zyklus könnte im März 2020 einen Tiefpunkt gebildet haben, da er in der Reichweite von 4 Jahren 3 Monaten lag. Da wir danach neue Höchststände erreichten, sagte uns das, dass sich der Zyklus wieder nach oben verschoben hatte.

Ein positives Zeichen für Gold war die Entwicklung von Silber und Platin. Platin hat neue 52-Wochen-Hochs erreicht, während Gold und Silber kämpfen. Silber hat seinen 100-Tage-MA gehalten, während Gold damit zu kämpfen hatte, seinen 200-Tage-MA zu halten und unter seinem 100-Tage-MA blieb. Das Gold/Silber-Verhältnis liegt derzeit bei 72,63 und damit weit unter seinem Höchststand von 131,41, der im März 2020 verzeichnet wurde. Da sowohl Silber als auch Platin führend sind, ist dies ein gutes Vorzeichen für Gold in der Zukunft. Insbesondere Silber neigt dazu, sowohl in Bullen- als auch in Bärenmärkten zu führen. Die Führung von Silber zeigt uns, dass wir uns weiterhin in einem Bullenmarkt befinden und wir sollten weiter steigen, sobald diese Korrekturphase vorbei ist.

Unterm Strich können nur neue Höchststände absolut bestätigen, dass wir uns in der letzten 31,3-monatigen Zyklusphase des aktuellen 7,83-Jahres-Zyklus befinden und dass der nächste Scheitelpunkt oder Höhepunkt ziemlich wichtig sein könnte. Danach könnten wir wahrscheinlich den steilsten Rückgang seit 2013 erleben.

Anhaltende Liquidität, anhaltend niedrige Zinsen und der Großteil der Gelder, die in die Hände der Banken und Händler fallen, sagen uns, dass wir unseren Aufwärtsmarsch nach einem kurzfristigen Pullback fortsetzen sollten. Das gilt sowohl für den Aktienmarkt als auch für den Goldmarkt.

Chart der Woche

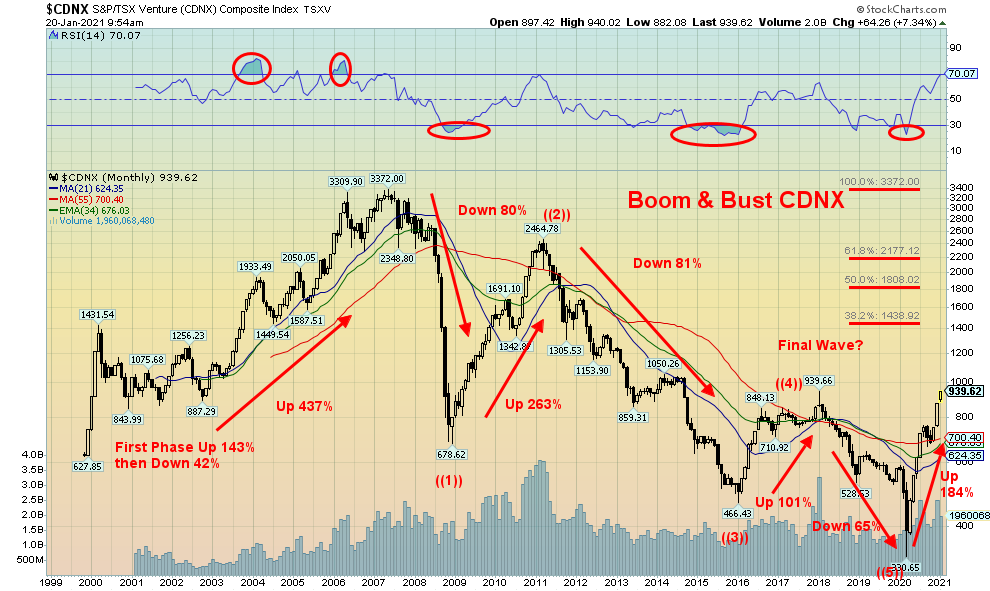

Wenn Sie Achterbahnfahrten mögen, dann werden Sie den Handel an der TSX Venture Exchange (CDNX) lieben. Wilde Auf- und Abfahrten scheinen hier an der Tagesordnung zu sein. Die CDNX begann den Handel am 29. November 1999 und wurde 2001 von der TSX Group gekauft. Die CDNX war der Zusammenschluss der alten Vancouver Stock Exchange (VSE), der Alberta Stock Exchange (ASE) und der Junior-Venture-Unternehmen der Montreal Stock Exchange (MSE) sowie einer Reihe von Junior-Unternehmen aus dem kanadischen Handelsnetzwerk der TSX. Die alte VSE war bekannt als der wilde, wilde Westen, gefüllt mit bunten Charakteren, Betrügereien und Skandalen.

An der CDNX sind über 1.600 Unternehmen gelistet, von denen etwa 400 den S&P/TSX Venture Composite Index bilden. Bergbauunternehmen machen eine leichte Mehrheit der gelisteten Unternehmen aus (53%), weitere 15% kommen aus dem Energiesektor. Der Rest deckt ein breites Spektrum an Unternehmen aus den Bereichen Technologie, Biotechnologie, Industrie, Versorger, Finanzen, Konsumgüter und mehr ab, nicht unähnlich dem, was man an der großen Börse S&P/TSX Stock Exchange finden würde. Die Marktkapitalisierung aller Unternehmen übersteigt $50 Milliarden. Die CDNX wird am ehesten mit dem OTCBB der NASDAQ verglichen, einer Börse für Small Caps. Unternehmen, die die Listing-Anforderungen der CDNX nicht erfüllen können, handeln in der Regel an der NEO Exchange. In Kanada gibt es außerdem die Canadian Securities Exchange (CSE), die Montreal Exchange (MX), an der Derivate gehandelt werden, und die NASDAQ Canada.

Der Schwerpunkt liegt hier auf der CDNX. Es war ein wilder Ritt. 1999-2007 um 437% gestiegen, 2007-2008 um 80% gefallen, 2008-2011 um 263% gestiegen, 2011-2015/2016 um 81% gefallen, 2016-2018 um 101% gestiegen und 2018-2020 um 65% gefallen. Sind Sie schon aus der Puste? Seit diesem Tiefpunkt im März 2020 hat der CDNX einen weiteren Aufwärtstrend hingelegt, der bis heute 184% beträgt. Das Beste daran ist, dass dieser Lauf noch nicht zu Ende zu sein scheint.

In Anbetracht der kurzen Historie des CDNX ist es vielleicht noch etwas zu früh, um zu versuchen, mögliche Zyklen zu bestimmen. Aber basierend auf der begrenzten Anzahl von Beobachtungen stellen wir Folgendes fest: Nov 1999-Dez 2008 – 9 Jahre 1 Monat; Dez 2008-Jan 2016 – 7 Jahre 1 Monat; Jan 2016-Mar 2020 – 4 Jahre 2 Monate. Durchschnitt: 6 Jahre 9 Monate. Wenn wir jedoch stattdessen das Tief vom Oktober 2002, das mit den Tiefstständen der Large-Cap-Indizes übereinstimmt, als Ausgangspunkt nehmen, dann wird der erste Durchlauf zu Okt 2002-Dez 2008 – 6 Jahre 2 Monate und unser Durchschnitt fällt auf 5 Jahre 10 Monate. Das könnte auf die Möglichkeit eines 6-Jahres-Zyklus mit einer Spanne von 4-8 Jahren hindeuten. Das würde unser nächstes großes Tief im Jahr 2026 mit einer Spanne von 2024-2028 bedeuten. Das ist natürlich weit. Dieser Zyklus entspricht in etwa dem 6,5-Jahres-Zyklus, den wir am Aktienmarkt beobachten.

Typischerweise unterteilen sich Zyklen in 2 oder 3, so dass der 6-Jahres-Zyklus zwei 3-Jahres-Zyklen oder drei 2-Jahres-Zyklen sein könnte. Das würde ein mögliches Tief andeuten, aber nicht unbedingt das endgültige Tief irgendwann in 2022 oder 2023. Wie hoch könnte der CDNX nun steigen?

Der aktuelle Lauf des CDNX hat die 21-Monats- und 55-Monats-MAs sowie den 34-Monats-EMA überwunden. Dies ist das erste Mal seit Januar 2018. Die Frage ist, kann er sich über diesem Niveau halten? Sehr wahrscheinlich ja, da das Volumen in dieser Aufwärtsbewegung stark war. Das Tief vom März 2020 scheint den Höhepunkt von fünf Abwärtswellen des Tops vom Mai 2007 erreicht zu haben. Es besteht eine hohe Wahrscheinlichkeit, dass es sich bei dieser Aufwärtsbewegung um eine größere Korrekturwelle zum Rückgang von 2007 bis 2020 handelt. Aber wie hoch könnten wir gehen?

Fibonacci-Retracement-Levels können bei 38,2% – 1.438, 50%, 1.808 und 61,8% – 2.177 gesehen werden. Ein vorläufiges Fibonacci-Retracement-Level liegt bei 23,6% oder bei 1.021. Dieses Ziel, das aktuell nur noch rund 90 Punkte entfernt ist, sollten wir mindestens erreichen. Widerstand ist zwischen dem Hoch vom Januar 2018 und dem Hoch vom März 2014 bei 1.050 zu sehen. Es besteht also die Möglichkeit, dass hier eine Pause eingelegt wird. Oberhalb von 1.050 könnte das nächste Ziel das 38,2%-Retracement-Level sein. Oberhalb von 1.050 gäbe es wenig Widerstand. Der 21-Monats-MA hat den 55-Monats-MA noch nicht überquert. Sollte dies geschehen, wäre dies ein weiteres positives Zeichen, da dies seit kurzzeitig im Jahr 2011 nicht mehr geschehen ist. Weitere mögliche Ziele, die wir sehen, sind 1.220, ein Swing-Ziel basierend auf dem Hoch vom Januar 2018 und dem Tief vom März 2020. Das entspräche auch dem Run-up Oktober 2008 bis zum Hoch im März 2011. Ein Run, der dem Run-Up auf das Hoch vom Mai 2007 entspricht, könnte ein Ziel von 1850-1900 sehen.

Unabhängig davon, wie wir den CDNX derzeit betrachten, ist das Potenzial für höhere Kurse sowohl aus zyklischer als auch aus technischer Sicht groß. In starken Bullenmärkten gehen die Small Caps voran, und der CDNX hat das getan und in letzter Zeit beständige 52-Wochen-Hochs erreicht. Sobald wir die 1.050er-Marke überwunden haben, könnten wir eine stärkere Aufwärtsbewegung starten. Eines ist beim CDNX jedoch sicher: Es ist eine wilde Berg- und Talfahrt. Oh ja, und die Fahrt nach oben macht viel mehr Spaß.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | |||||||

| SchlussDez 31/20 | SchlussJan 22/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,756.07 | 3.841,47 (neue Höchststände) | 1.9% | 2.3% | aufwärts | aufwärts | aufwärts |

| Dow Jones Industriewerte | 30,606.48 | 30.996,88 (neue Höchststände) | 0.6% | 1.3% | aufwärts | aufwärts | aufwärts |

| Dow Jones Transportwerte | 12,506.93 | 12,856.54 | (0.7)% | 2.8% | aufwärts | hoch | aufwärts |

| NASDAQ | 12,888.28 | 13.543,06 (neue Höchststände) | 4.2% | 5.1% | nach oben | aufwärts | aufwärts |

| S&P/TSX Composite | 17,433.36 | 17,845.91 | (0.4)% | 2.4% | aufwärts | hoch | aufwärts |

| S&P/TSX Venture (CDNX) | 875.36 | 947,43 (neue Höchststände) | 4.3% | 8.2% | aufwärts | aufwärts | aufwärts |

| S&P 600 | 1,118.93 | 1.231,70 (neue Höchststände) | 1.6% | 10.1% | aufwärts | aufwärts | aufwärts |

| MSCI Welt Index | 2,140.71 | 2,179.62 | (1.4)% | 1.8% | aufwärts | hoch | aufwärts |

| NYSE Bitcoin-Index | 28,775.36 | 35,910.10 | (12.0)% | 24.8% | aufwärts | hoch | aufwärts |

| Goldminenaktien-Indizes | |||||||

| Gold-Bugs-Index (HUI) | 299.64 | 288.84 | 1.5% | (3.6)% | abwärts | abwärts (schwach) | aufwärts |

| TSX Gold Index (TGD) | 315.29 | 310.93 | 1.4% | (1.4)% | abwärts | abwärts | aufwärts |

| Festverzinsliche Renditen/Spreads | |||||||

| U.S. 10-Jahres-Treasury-Rendite | 0.91 | 1.09% | flach | 19.8% | |||

| Cdn. 10-Jahres-Anleihe Rendite | 0.68 | 0.84% | 3.7% | 23.5% | |||

| Rezession beobachten Spreads | |||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 0.97% | (1.0)% | 22.8% | |||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0.66% | 1.5% | 37.5% | |||

| Währungen | |||||||

| US$ Index | 89.89 | 90.75 | 0.8% | 1.0% | neutral | abwärts | abwärts |

| Kanadischer $ | 0.7830 | 0,7860 (neueHöchststände) | flach | 0.3% | aufwärts | aufwärts | neutral |

| Euro | 122.39 | 121.69 | 0.8% | (0.6)% | neutral | aufwärts | aufwärts |

| Schweizer Franken | 113.14 | 112.95 | 0.7% | (0.2)% | nach oben | aufwärts | aufwärts |

| Britisches Pfund | 136.72 | 136,84 (neue Höchststände) | 0.7% | 0.1% | nach oben | aufwärts | aufwärts |

| Japanischer Yen | 96.87 | 96.36 | 0.1% | (0.5)% | neutral | aufwärts | aufwärts |

| Edelmetalle | |||||||

| Gold | 1,895.10 | 1,856.20 | 1.4% | (2.1)% | neutral | neutral | aufwärts |

| Silber | 26.41 | 25.56 | 2.8% | (3.2)% | neutral | aufwärts (schwach) | aufwärts |

| Platin | 1,079.20 | 1.111,60 (neue Höchststände) | 2.0% | 3.0% | aufwärts | aufwärts | aufwärts |

| Basismetalle | |||||||

| Palladium | 2,453.80 | 2,365.20 | (1.3)% | (3.6)% | neutral | aufwärts | aufwärts |

| Kupfer | 3.52 | 3.63 | 0.8% | 3.1% | aufwärts | aufwärts | aufwärts |

| Energie | |||||||

| WTI-Öl | 48.52 | 52.27 | (0.3)% | 7.7% | aufwärts | aufwärts | neutral |

| Naturgas | 2.54 | 2.46 | (10.2)% | (3.2)% | abwärts | aufwärts (schwach) | neutral |

– —

Lesen Sie auch auf Born2invest: Esports-Stars werden schnell erfolgreich, riskieren aber, schnell abzusteigen, Gaming-Karriere Einblicke

(Bildrechte Cover Foto: Pixabay via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.