Ein unheiliges Durcheinander! Ach ja, die Debatten. Die Debatten haben, wenn überhaupt, nicht viel Einfluss auf die Märkte. Und das, obwohl die Aktienmärkte am Tag nach der Debatte vom 29. September um etwa 1% gestiegen sind. Die Tatsache, dass der Dow Jones Industrials (DJI) nach den Debatten um etwa 300 Punkte gefallen ist, unterstreicht, dass diese Dinge aktuell sind und neue Nachrichten das Bild sehr schnell ändern können. Der Dow Jones Industrials (DJI) schloss den Tag mit einem Plus von 328 Punkten oder 1,2%. Die Märkte reagierten stärker auf das Potenzial für ein Konjunkturpaket und möglicherweise auf die besser als erwarteten ADP-Beschäftigungszahlen, die am 30. September veröffentlicht wurden. Am Ende des dritten Quartals schlossen die Märkte mit einem Aufwärtstrend, wobei der S&P 500 gegenüber dem Quartal um etwa 8,5% zulegte, auch wenn er 6,3% unter dem jüngsten Hoch lag.

Was die Debatten betrifft? Nun, es war entweder die Einleitung für das letzte Spiel der WWE oder „Grumpy Old Men 2“. Oder, wie es ein Experte beschrieb, dass wir uns dem Ende des amerikanischen Imperiums nähern. Er bemerkte dann, dass Imperien laut Sir John Glubb (Soldat, Gelehrter, Autor; 1897-1986) einen Zyklus von etwa 250 Jahren haben (The Fate of Empires and Search for Survival). Oh ja, und Imperien beginnen oder enden normalerweise nicht an einem bestimmten Datum, sondern wo, oh wo sind sie heute alle? Um nur einige zu nennen – assyrische, griechische, römische (Republik und Empire), persische, arabische, osmanische, spanische, russische und, oh ja, das britische Empire, in dem die Sonne anscheinend schließlich unterging. Natürlich gehen wir davon aus, dass das amerikanische Empire 1776 in Gang gekommen ist.

All dies führte dazu, dass wir uns fragten, ob es einen Hinweis auf die sehr frühe Performance des Aktienmarktes nach der Wahl des neuen Präsidenten (oder der Rückkehr des alten, wie es der Fall sein könnte) und im Vorfeld der Amtseinführung gibt. Schließlich haben wir das „Januar-Barometer oder den Januar-Effekt“, die „ersten fünf Tage des Januar-Effekts“, „im Mai verkaufen und weggehen“, „kaufen, wenn es schneit, verkaufen, wenn es geht“, die „Weihnachtsmann-Rallye“ und natürlich den „Präsidenten-Zyklus“. Also dachten wir, wir nennen es den „Effekt des neuen Präsidenten“. Wir berichten über jeden Präsidenten bis zurück zur Wahl von Dwight Eisenhower im Jahr 1952. Wir zeigen den Gewinn/Verlust vom Wahltag bis zum Tag der Amtseinführung und den Gewinn/Verlust für die Amtszeit des Präsidenten.

Der Effekt des neuen Präsidenten

| Gewählter Präsident (Partei) | Wahldatum (ED) | Einweihungsdatum (ID) | Gewinn/(Verlust) DJI (ED zu ID) | Gewinn/(Verlust) DJI 4 Jahre Laufzeit |

| Donald Trump (Rep.) | 8. November 2016 | 20. Januar 2017 | 8.2% | 40.1% * |

| Barack Obama (Dem) | 6. November 2012 | 20. Januar 2013 | 3.1% | 17.3% |

| Barack Obama (Dem) | 4. November 2008 | 20. Januar 2009 | (17.4)% | 71.7% |

| George W. Bush (Rep.) | 2. November 2004 | 20. Januar 2005 | 4.3% | (21.4)% |

| George W. Bush (Rep.)1 | 12. Dezember 2000 | 20. Januar 2001 | (1.7)% | (0.4)% |

| Bill Clinton (Dem) | 5. November 1996 | 20. Januar 1997 | 10.8% | 54.9% |

| Bill Clinton (Dem) | 3. November 1992 | 20. Januar 1993 | (0.3)% | 109.9% |

| George H.W. Bush (Rep.) | 8. November 1988 | 20. Januar 1989 | 5.1% | 45.4% |

| Ronald Reagan (Abgeordneter) | 6. November 1984 | 20. Januar 1985 | (1.3)% | 82.4% |

| Ronald Reagan (Abgeordneter) | 4. November 1980 | 20. Januar 1981 | 1.4% | 26.4% |

| Jimmy Carter (Dem) | 2. November 1976 | 20. Januar 1977 | 1.3% | (1.9)% |

| Richard Nixon/Gerald Ford (Rep)2 | 7. November 1972 | 20. Januar 1973 | 4.3% | (5.6)% |

| Richard Nixon (Rep.) | 5. November 1968 | 20. Januar 1969 | (1.5)% | 9.7% |

| Lyndon Johnson (Dem) | 3. November 1964 | 20. Januar 1965 | 2.4% | 4.4% |

| John F. Kennedy/Lyndon Johnson (Dem)3 | 8. November 1960 | 20. Januar 1961 | 5.3% | 41.7% |

| Dwight Eisenhower (Rep.) | 6. November 1956 | 20. Januar 1957 | (3.6)% | 32.4% |

| Dwight Eisenhower (Rep.) | 4. November 1952 | 20. Januar 1953 | 6.6% | 66.4% |

Quelle: www.wikipedia.com, www.stockcharts.com

- Wahlstreit vom Obersten Gerichtshof entschieden, 12. Dezember 2000

- Richard Nixon trat am 8. August 1974 zurück, Präsident Gerald Ford

- John F. Kennedy ermordete am 22. November 1963 Präsident Lyndon Johnson

- Bis heute

Wie zu erwarten gewesen wäre, wenn die Zwischenzeit zwischen der Wahl und dem Tag der Amtseinführung zu einem steigenden Aktienmarkt geführt hätte, der normalerweise auf die vierjährige Amtszeit der Präsidentschaft übertragen wurde. Aber das war nicht immer der Fall. In 27% der Fälle, in denen der Aktienmarkt zwischen dem Wahltag und dem Tag der Amtseinführung stieg, kam es in den folgenden vier Jahren zu einem Rückgang des Marktes. Von den 11 Fällen führten nur 8 zu einem steigenden Markt für die Amtszeit der Präsidentschaft. In den sechs Fällen, in denen der Aktienmarkt zwischen dem Wahltag und dem Amtsantritt fiel, stieg der Aktienmarkt in fünf dieser sechs Fälle in den nächsten vier Jahren tatsächlich an. Nur einmal führte der Verliererrekord zwischen der Wahl und der Amtseinführung zu einem Verlust von vier Jahren. Dies geschah unter der Präsidentschaft von George W. Bush (Rep.) in den Jahren 2001-2005.

Dies sagt uns also, dass, wenn der Aktienmarkt in der Zeit zwischen der Wahl und der Amtseinführung steigt, die Chancen für einen steigenden Aktienmarkt während der gesamten Amtszeit günstig sind. Wenn der Aktienmarkt in der Zeit zwischen der Wahl und der Amtseinführung an Wert verliert, begünstigt dies jedoch auch einen steigenden Aktienmarkt während der verbleibenden Amtszeit. Von siebzehn Wahlen seit 1952 führten dreizehn zu einem steigenden Aktienmarkt für die Dauer der Präsidentschaft. Der größte Gewinner war Bill Clinton (Dem), der während eines Anstiegs des Aktienmarktes um 109,9% in den Jahren 1993-1997 Präsident war. Während Donald Trumps (Rep.) 40,1% Zuwachs während seiner bisherigen Präsidentschaft beeindruckend ist, rangiert er nur an sechster Stelle von dreizehn. Der größte Verlierer war die 4-jährige Amtszeit von George W. Bush (Rep.) (2005-2009), als der DJI 21,4% verlor. Das war während der Zeit der Finanzkrise von 2008. Es war jedoch bei weitem nicht der größte Verlierer, Herbert Hoover (Rep.) in den Jahren 1929-1933, als der DJI durch den Börsenkrach von 1929 und die Große Depression um 82,1% fiel.

Es gibt auch den bekannten Börsenzyklus für Präsidentschaftswahlen, der ursprünglich von Yale Hirsch, dem Gründer des Aktienhändler-Almanachs (www.stocktradersalmanac.com), entwickelt wurde. Der Presidential Cycle untersucht Jahr für Jahr das Verhalten des Aktienmarktes über den gesamten Zeitraum von 4 Jahren.

Quelle: www.dowjones.com, www.seasonalcharts.com

Der kommende Zyklus sieht wie folgt aus:

2021 – Wahljahr

2022 – Jahr nach der Wahl

2023 – Halbzeitjahr

2024 – Vorwahljahr

Laut dem Aktienhändler-Almanach ist das Wahljahr das schwächste der vier Jahre, in dem 22 Jahre nach oben und 24 Jahre nach unten verzeichnet wurden, mit einer durchschnittlichen Rendite von 3,0% seit 1833. Das stärkste Jahr ist das Halbzeitjahr, in dem 34 Aufwärtsjahre mit 12 Abwärtsjahren und einer durchschnittlichen Rendite von 10,2% verzeichnet werden. Das Vorwahljahr, das 2020 ist, war das zweitstärkste und verzeichnete 31 Aufwärtsjahre und 15 Abwärtsjahre mit einer durchschnittlichen Rendite von 6,0%. Zumindest bis jetzt ist der DJI im Vergleich zum Vorjahr rückläufig, und das vierte Quartal steht noch aus.

Unabhängig von den Handlungen des Präsidenten, der nur wenig direkten Einfluss auf den Aktienmarkt hat, abgesehen davon, dass er den Ton angibt, ist die eigentliche Macht hinter der Entwicklung des Aktienmarktes die Federal Reserve. Mit Zinssätzen auf Rekordtiefstständen und massiven Haufen von Liquidität, die über die QE zusammen mit Konjunkturpaketen bereitgestellt werden, stehen die Chancen gut, dass der Aktienmarkt in den nächsten vier Jahren weiter steigen wird, unabhängig davon, wer Präsident wird. Natürlich gibt es immer den Vorbehalt, dass etwas schief gehen und eine Börsenpanik auslösen könnte. Bei ausstehenden Schulden in Rekordhöhe könnte man feststellen und sagen, dass Unfälle passieren können.

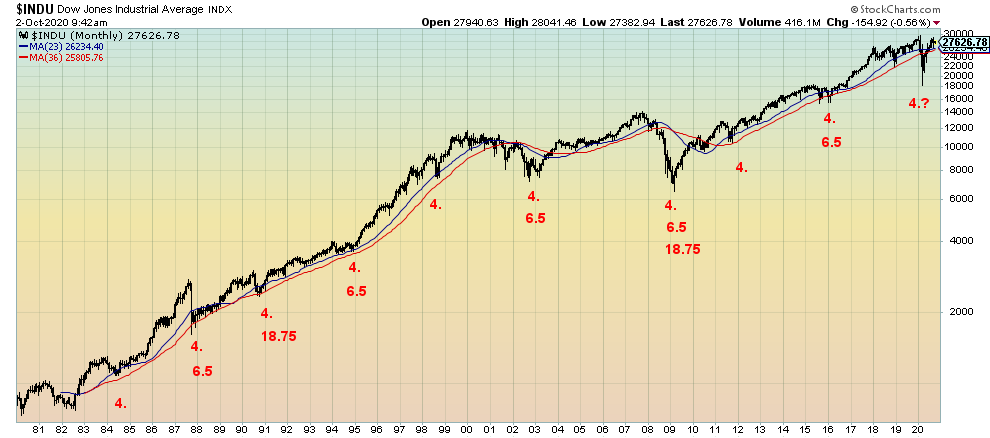

Auch Zyklen spielen eine Rolle, und unsere bekannten vier Jahre (Bereich 3-5 Jahre) und 6,5 Jahre (Bereich 5-8 Jahre) sind 2021-2023 fällig. Der letzte Tiefpunkt des 4-Jahres-Zyklus wurde unserer Meinung nach im Dezember 2018 erreicht, aber wir könnten auch argumentieren, dass der Zusammenbruch der Pandemie im März 2020 unser Tiefpunkt des 4-Jahres-Zyklus war, da er innerhalb der Spanne lag und tiefer als der Rückgang im Jahr 2018 war. Der letzte Tiefpunkt des 6,5-jährigen Zyklus wurde 2015 erreicht (obwohl der letzte Tiefpunkt erst im Februar 2016 erreicht wurde). Könnte das Tief vom März 2020 auch das Tief des 6,5-Jahres-Zyklus sein? Es ist möglich, obwohl wir glauben, dass es zu früh kam, um sich zu qualifizieren. Da wir nicht in der Lage waren, neue Allzeithöchststände an den Aktienmärkten universell zu machen (NASDAQ, S&P 500 waren die Ausnahmen), bleibt die Frage, ob das Tief vom März 2020 das letzte ist.

Wir haben in Frage gestellt, ob es einen 90-Jahres-Zyklus gibt. Dieser Zyklus erreichte seinen letzten Tiefpunkt 1932 und 90 Jahre später ist 2022. Ein besser bekannter 75-Jahres-Zyklus erreichte seinen Tiefpunkt unserer Meinung nach mit der Finanzkrise von 2008 (der vorherige Tiefpunkt des 75-Jahres-Zyklus war ebenfalls 1932). Nichtsdestotrotz deutet all dies darauf hin, dass der Aktienmarkt in den nächsten Jahren mit einigen Schwierigkeiten zu kämpfen haben könnte. Aber das schließt neue Allzeithochs nicht wieder aus. Bei so viel Geld, das wegen des QE und der extrem niedrigen Zinssätze herumschwappt, ist alles möglich.

Es ist interessant zu lesen, was der Ökonom David Rosenberg von Rosenberg Research & Associates (www.rosenbergresearch.com) geschrieben hat – dass wir uns in einer Depression befinden, nicht in einer Rezession. Wir neigen dazu, dem zuzustimmen. Wir wissen nur noch nicht, dass wir uns in einer Depression befinden. Es wird auch nicht offiziell als Depression bezeichnet. Dennoch würde es gut zu dem 90-Jahres-Zyklus passen, der eine Geschichte von Depressionen hat. Der letzte 90-Jahres-Zyklus war die Große Depression von 1929-1939. 90 Jahre zuvor war eine riesige Depression, die ungefähr von 1836 bis etwa 1850 andauerte und auch danach noch Abschwünge verzeichnete. Die Talsohle an der Börse wurde 1842 erreicht. Die Depression war begleitet von Hungersnöten, Kartoffelfäule, finanziellem Zusammenbruch und vielem mehr. Sie war bekannt als die „Hungrigen Vierziger“.

90 Jahre davor befinden wir uns in der Zeit von etwa 1750-1785. Dies war die Zeit des Siebenjährigen Krieges (1756-1763) und der Amerikanischen Revolution (1775-1783). Es war auch die Zeit einer schweren wirtschaftlichen Depression, begleitet von Tiefständen an den Börsen in den Jahren 1761 und 1783. Nach dem Ende der Amerikanischen Revolution 1783 begannen die Aktienmärkte wieder zu steigen und erreichten schließlich um 1806 ihren Höhepunkt. Die Kriege hatten den Handel stark gestört und trugen zur Depression bei. Es war auch eine Zeit der Hungersnöte. 90 Jahre davor führt uns das in die 1670er Jahre, eine Zeit, in der die Welt eine Pest, eine Mini-Eiszeit, Hungersnöte und eine schwere wirtschaftliche Depression durchlief. Das Jahr 1672 wurde als „Katastrophenjahr“ bezeichnet.

Quelle: www.stockcharts.com

Unser langfristiges Monatsdiagramm des Dow Jones Industrials (DJI) zeigt Beispiele für den 4-Jahres- und den 6,5-Jahres-Zyklus. Der 4-Jahres-Zyklus beträgt tatsächlich 46 Monate mit einem Orbis von etwa 10 Monaten. Wir zeigen auch den 18,75-Jahres-Zyklus, der wiederum der Halbzyklus von 37,5 Jahren ist, was wiederum die Hälfte des 75-Jahres-Zyklus ist. Ab 1932 erreichte der 37,5-Jahres-Zyklus 1974 und erneut in den Jahren 2008-2009 seinen Tiefpunkt. 2008-2009 war auch der Tiefpunkt des 75-Jahres-Zyklus. Auch der 18,75-Jahres-Zyklus hätte 1974 seinen Tiefpunkt erreicht und 1990 wieder erreicht. Der Börsencrash von 1987 war ein Teil dieses Zyklustiefs. Der nächste kam mit der Finanzkrise von 2008. Das nächste 18,75-Jahres-Zyklustief wird erst irgendwann zwischen 2021 und 2031 seinen Tiefpunkt erreichen. Wir bewegen uns jetzt in diesen Zyklus hinein.

Interessant ist, dass der 23-monatige MA den 36-monatigen MA nur zweimal im Jahr 2001 und erneut im Jahr 2008 überschritt. Wenn wir wirklich in einen ernsthafteren Abschwung eintreten wollen, wie er mit einer wirtschaftlichen Depression einhergehen könnte, dann sollte der 23-monatige MA den 36-monatigen MA noch einmal nach unten überschreiten. Wir werden das genau im Auge behalten, denn in beiden Fällen bedeutete es für die Aktienmärkte einen starken Rückgang. Denken Sie jedoch daran, dass MA-Überschreitungen ein nachlaufender Indikator sind.

Im Vorfeld der Wahl wissen wir, dass sie angesichts der tiefen Spaltung in den USA heute kontrovers und potenziell gewalttätig zu werden verspricht. Nach dem, was wir gelernt haben, wird keine Seite die andere als Präsident akzeptieren. Nun wurde die Wahl durch die Nachricht, dass Präsident Trump das COVID-19-Programm abgeschlossen hat, in eine Schleife geworfen. Zum jetzigen Zeitpunkt gilt er als mild, und er ist möglicherweise nur für die zweiwöchige Periode der Selbstisolierung außer Gefecht gesetzt. Aber was ist, wenn es schlimmer ist? Was dann?

Ganz gleich, wie wir es betrachten, die nächsten Jahre versprechen steinig zu werden. Angesichts der Tatsache, dass die Wahl vielleicht nicht einmal in der Wahlnacht entschieden wird, sondern sich stattdessen wie im Jahr 2000 in die Länge zieht, ist das, was auf den Markt kommt, eine Unbekannte. Nachdem die Wahl dank des Obersten Gerichtshofs gewonnen wurde, erwiesen sich die nächsten acht Jahre der Amtszeit von Präsident Bush als einer der Aktienmärkte mit der schlechtesten Performance aller Zeiten. Die Geschichte wiederholt sich nicht, aber sie kann sich reimen.

Seitenumbruch

MARKETS UND TRENDS

| % Gewinne (Verluste) Trends | |||||||

| Abschluss 31.12.19. | Schliessen Okt 2/20 | Woche | YTD | Täglich (kurzfristig) | Wöchentlich (Mittelstufe) | Monatlich (langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,230.78 | 3,348.42 | 1.5% | 3.6% | unten (schwach) | nach oben | nach oben |

| Dow Jones Industrials | 28,645.26 | 27,682.81 | 1.9% | (3.0)% | unten (schwach) | oben (schwach) | nach oben |

| Dow-Jones-Transporte | 10,936.70 | 11,297.10 | 0.2% | 3.6% | oben (schwach) | nach oben | nach oben |

| NASDAQ | 9,006.62 | 11,075.02 | 1.5% | 23.4% | neutral | nach oben | nach oben |

| S&P/TSX-Verbundstoff | 17,063.53 | 16,199.25 | 0.8% | (5.1)% | unten | neutral | nach oben |

| S&P/TSX Venture (CDNX) | 577.54 | 708.06 | 1.9% | 22.7% | unten | nach oben | nach oben |

| S&P 600 | 1,021.18 | 876.58 | 5.0% | (14.2)% | unten (schwach) | neutral | unten |

| MSCI-Welt-Index | 2,033.60 | 1,854.24 | 1.3% | (8.8)% | unten | neutral | unten (schwach) |

| NYSE-Bitmünzen-Index | 7,255.46 | 10,523.58 | (0.9)% | 45.0% | unten | nach oben | nach oben |

| Aktienindizes für Goldbergbau | |||||||

| Gold Bugs Index (HUI) | 241.94 | 324.54 | 1.4% | 34.1% | unten | nach oben | nach oben |

| TSX Gold Index (TGD) | 261.30 | 361.44 | 0.8% | 38.3% | unten | nach oben | nach oben |

| Festverzinsliche Renditen/Spreads | |||||||

| 10-Jahres-Treasury-Rendite der USA | 1.92 | 0.70 | 7.7% | (63.5)% | |||

| Cdn. Rendite 10-jähriger Anleihen | 1.70 | 0.56 | 3.7% | (67.1)% | |||

| Rezession beobachtet Ausbreitung der Rezession | |||||||

| U.S. 2-Jahres-Spread des 10-jährigen Schatzamtes | 0.34 | 0.57 | 9.6% | 67.7% | |||

| Cdn 2 Jahre 10 Jahre CGB-Spread | 0 | 0.32 | 6.7% | 3,200.0% | |||

| Währungen | |||||||

| US$-Index | 96.06 | 93.91 | (0.8)% | (2.2)% | nach oben | unten | unten (schwach) |

| Kanadische $ | 0.7710 | 0.7520 | 0.7% | (2.4)% | unten | oben (schwach) | unten (schwach) |

| Euro | 112.12 | 117.14 | 0.7% | 4.4% | unten | nach oben | nach oben |

| Schweizer Franken | 103.44 | 108.63 | 0.9% | 5.0% | unten | nach oben | nach oben |

| Britische Pfund | 132.59 | 129.40 | 1.5% | (2.3)% | unten (schwach) | oben (schwach) | neutral |

| Japanischer Yen | 92.02 | 94.89 | 0.2% | 3.1% | nach oben | nach oben | nach oben |

| Edelmetalle | |||||||

| Gold | 1,523.10 | 1,907.60 | 2.2% | 25.2% | unten | nach oben | nach oben |

| Silber | 17.92 | 24.03 | 4.1% | 34.1% | unten | nach oben | nach oben |

| Platin | 977.80 | 891.40 | 5.9% | (8.8)% | unten | neutral | neutral |

| Basismetalle | |||||||

| Palladium | 1,909.30 | 2,325.00 | 4.6% | 21.8% | nach oben | nach oben | nach oben |

| Kupfer | 2.797 | 2.98 | 0.3% | 6.5% | unten (schwach) | nach oben | oben (schwach) |

| Energie | |||||||

| WTI-Öl | 61.06 | 37.05 | (8.0)% | (39.3)% | unten | neutral | unten |

| Erdgas | 2.19 | 2.44 | (13.2)% | 11.4% | neutral | nach oben | neutral |

Quelle: www.stockcharts.com, David Chapman

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände.

Chart der Woche

Quelle: www.shadowstats.com

Ja, es ist wieder einmal die Zeit des Monats, wenn die US-Stellenzahlen veröffentlicht werden. Die Kanadier werden eine weitere Woche auf ihre Beschäftigungszahlen warten müssen. Das Bureau of Labour Statistics (BLS) berichtete, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft im September um 661.000 gestiegen ist, gegenüber einem Zuwachs von 1.489.000 im August. Der Markt hatte einen Zuwachs von 850.000 erwartet. Im März/April 2020 verloren die USA 22.160.000 Arbeitsplätze. Seitdem haben sie nur 11.417.000 wiedergewonnen, was 51,5% der verlorenen Arbeitsplätze entspricht. Anhaltende Ansprüche auf Arbeitslosenunterstützung belaufen sich nur auf 11.767.000, aber dies sind nur die Ansprüche der Versicherten. Die tatsächliche Zahl der Langzeitarbeitslosen beträgt 26,5 Millionen. Im Jahr 2009, auf dem Höhepunkt der Finanzkrise, belief sich die Zahl der Langzeitarbeitslosen auf 9,5 Millionen und im Jahr 2019 auf nur 1,4 Millionen.

Die Frage war natürlich, ob sich jemand für die Stellenzahlen interessierte, als die oberste Geschichte war, dass Präsident Trump einen positiven Test für den COVID-19 durchführte. Die Aktienmärkte fielen zunächst um fast 500 Punkte, was einige zu der Witzelei veranlasste, dass die Märkte mit dem Gewinn einer zweiten Amtszeit von Trump korreliert sein müssten. Später brachen die Märkte wieder ein, was darauf hindeutete, dass, als alle erfuhren, dass es (zumindest im Moment) nur ein leichter Rückgang war, es wieder mit dem Gewinn von Trump korreliert war. Nichtsdestotrotz scheint er zumindest für eine kurze Zeit ins Abseits gestellt zu werden.

Die offizielle Arbeitslosenquote (U3) fiel von 8,4% auf 7,9%. Das lag unter der erwarteten Quote von 8,2%. Berücksichtigt man die kurzfristig entmutigten Arbeitnehmer, lag die Arbeitslosenquote (U6) bei 12,8% gegenüber 14,2% im August. Rechnet man die langfristig entmutigten Arbeitnehmer und die 1994 aus der Erwerbsbevölkerung ausgegrenzten Arbeitnehmer hinzu, so lag die Arbeitslosenquote (www.shadowstats.com) bei 26,9% gegenüber 28,0% im August. Die BLS-Arbeitskräfteerwerbsquote lag im September bei 61,4% gegenüber 61,7% im August. Eine niedrigere Erwerbsquote trägt dazu bei, die tatsächliche Arbeitslosenquote (U3) zu senken. Die Erwerbstätigenquote lag im September bei 56,6% gegenüber 56,5% im August. Die Erwerbsbevölkerung ist seit Februar 2020 um 4.403.000 Personen geschrumpft. Die fehlenden Erwerbsbevölkerungszahlen zeigen sich in „nicht in der Erwerbsbevölkerung“. Angesichts des Bevölkerungszuwachses ist es schwer nachvollziehbar, dass die Erwerbsbevölkerung in den letzten sechs Monaten tatsächlich geschrumpft ist.

Geht man davon aus, dass die USA weiterhin jeden Monat 850.000 neue Arbeitsplätze schaffen können, dann wird es mindestens 13 Monate dauern, bis alle im März/April verloren gegangenen Arbeitsplätze wiederhergestellt sind. Der Bericht dieses Monats besagt jedoch, dass sich das Beschäftigungswachstum tatsächlich verlangsamt und nicht wächst. Die USA brauchen mindestens 100.000 Arbeitsplätze pro Monat, nur um mit dem Bevölkerungswachstum Schritt zu halten. Allein in der vergangenen Woche erfuhren wir von Tausenden von zusätzlichen Entlassungen bei Fluggesellschaften, Versicherungen, Banken, in der Ölindustrie, in der Modebranche und, ja, sogar bei Disney, der angekündigt hat, dass 28.000 zumeist Teilzeitbeschäftigte aufgrund eines massiven Rückgangs der Besucherzahlen entlassen werden sollen.

Die Teilzeit- und Vollzeitbeschäftigung bleibt unter dem früheren Niveau. Die Zahl der Teilzeitbeschäftigten lag im September bei 24.973.000 gegenüber 23.982.000 im August. Der Höchststand lag 2019 bei 28 134 Tausend. Die Vollzeitbeschäftigung belief sich im September auf 122.369 Tausend gegenüber 119.532 Tausend im August. Der Höchststand lag bei 131.755 Tausend. Die Zahl der Nichterwerbstätigen belief sich im September auf 100.599.000 gegenüber 99.720.000 im August. Im Februar 2020 belief sich die Zahl der Nichterwerbstätigen auf 95.082 Tausend. 5,5 Millionen Menschen scheiden nicht einfach freiwillig innerhalb von nur 6 Monaten aus dem Erwerbsleben aus. Von den Nichterwerbspersonen insgesamt sind 55,1 Millionen Rentner und 9,8 Millionen behindert. Die Zahl der Erwerbstätigen belief sich im September auf 147.563 Tausend gegenüber 147.288 Tausend im August. Im Februar betrug die Zahl der Erwerbstätigen 158.759 Tausend.

Ein Grund für die Diskrepanz zwischen der Zahl der offiziell als arbeitslos gemeldeten Personen und der Zahl der tatsächlich Arbeitslosen ist die Tatsache, dass 11,8 Millionen Arbeitslose im Rahmen des Pandemie-Unterstützungsprogramms für Arbeitslose aufgeführt sind. Sie qualifizieren sich nicht für eine reguläre Arbeitslosenversicherung und werden nicht im monatlichen Stellenbericht aufgeführt. Mit über 11 Millionen weniger Erwerbstätigen als im Februar, wird diese schlechte Arbeitslosigkeit bis in die Wahl hinein andauern. Die 11 Millionen entsprechen einem Beschäftigungszuwachs von fünf Jahren. Mit über 26 Millionen Arbeitslosen passt sie nicht ganz in die 6,6 Millionen vermeintlichen offenen Stellen. Das sind vier Personen für jeden Arbeitsplatz, und viele sind möglicherweise nicht einmal für die verfügbaren Stellen qualifiziert. Da es nicht gelungen ist, ein weiteres Hilfspaket zu verabschieden, könnte dies zu einem enormen Anstieg der Obdachlosigkeit führen, wenn die Vertreibungen zunehmen.

Abschließend möchte ich darauf hinweisen, dass die BLS weiterhin die falsche Einstufung einiger „Arbeitsloser“ als „Beschäftigte“ anerkennt. Das BLS stellt fest, dass etwa 773.000 als „erwerbstätig“ klassifiziert sind, die als „arbeitslos“ eingestuft werden sollten. Dies würde die U3-Arbeitslosenquote von den offiziell gemeldeten 7,9% auf 8,3% ansteigen lassen. Das BLS stellt auch fest, dass 7,2 Millionen als Teil der Erwerbsbevölkerung gezählt werden, die einen Arbeitsplatz suchen, aber weil sie nicht aktiv auf Arbeitssuche waren, werden sie als nicht zur Erwerbsbevölkerung gezählt. Es werden auch etwa 581.000 aufgeführt, die als entmutigte Arbeitskräfte gekennzeichnet sind, aber glauben, dass keine Stelle verfügbar ist (sie haben wahrscheinlich Recht).

Wenn man alles in Betracht zieht, ist der Beschäftigungsbericht vom September nicht sehr gut. Er steht im Einklang mit einer L-Erholung und definitiv nicht mit einer V-Erholung.

Quelle: www.stockcharts.com

Was für eine Woche. Eine chaotische Präsidentschaftsdebatte, Präsident Trump und First Lady Melania mit COVID und schwächer als erwartete Stellenzahlen für September. Als Reaktion auf die chaotische Woche brachen die Märkte am Freitag zusammen. Der S&P 500 fiel am Freitag um 1,0%, schaffte es aber, sich die ganze Woche über über Wasser zu halten und gewann 1,5%. Der Dow Jones Industrials (DJI) stieg um 1,9%, während der Dow Jones Transportations (DJT) mit einem Plus von 0,2% weiterhin gut abschneidet. Die NASDAQ legte 1,5% zu. Der S&P 600 Small Cap S&P 600 überraschte weiterhin mit einem Anstieg von 5,0% gegenüber der Woche, was jedoch eine Erinnerung daran ist, dass er im Jahresvergleich um 14,2% rückläufig ist. Die TSX Composite legte 0,8% zu, während die TSX Venture Exchange (CDNX) um 1,9% zulegte. In der EU legten der Londoner FTSE um 1,1%, der Pariser CAC 40 um 2,0% und der deutsche DAX um 1,8% zu. In Asien stagnierte der chinesische Shanghai-Index (SSEC), während der Tokioter Nikkei Dow (TKN) um etwa 0,8% fiel.

Letzte Woche hatten wir mit einem Rückschlag gerechnet, aber jetzt fragen wir uns, ob die Party zu Ende ist, bevor sie wirklich losgeht. Da die Zahlen des COVID wieder ansteigen und drohende Schließungen drohen, es Anzeichen wirtschaftlicher Schwäche gibt, massenhaft Entlassungen angekündigt werden, die Wahl weiterhin unsicher ist und der Präsident nun mit dem COVID am Boden liegt, könnte der Oktober zu einem unbeständigen Monat werden.

Der Oktober ist bekannt als der Absturzmonat – 1929, 1987, 1989, 1997, 1978 und 1979. Aber der Oktober ist auch ein Monat, der als „Bärenkiller“ bekannt ist, mit Tiefstständen in den Jahren 2002 und 2008, aber auch in den Jahren 1946, 1957, 1960, 1974, 1987, 1990, 1998 und 2001. Wir erinnern auch an die wichtige Spitze im Oktober 2007. Der Oktober ist auch als der letzte Monat der schlimmsten sechs Monate des Jahres bekannt (obwohl das ein bisschen ein Mythos ist). Insgesamt ist der Oktober tatsächlich der siebtbeste Monat des Jahres, was sie in die untere Mitte der Spanne rückt. Der Oktober ist als großer Kaufmonat bekannt. Und der November markiert den Beginn des „Kaufen, wenn es schneit“.

Angesichts all dessen, was vor sich geht, dürfte dieser Oktober ein sehr unsicherer Monat werden – was wiederum eine große Unsicherheit auf den Markt wirft; d.h. was ist, wenn der Präsident handlungsunfähig wird oder Schlimmeres? Wir fügen dem noch das Chaos hinzu, das aus der ersten Debatte entstanden ist, eine Nicht-Debatte, die eher einem Schreiduell gleicht. Es besteht nach wie vor eine große Wahlunsicherheit, obwohl der Kandidat Joe Biden in den Umfragen bequem vorne zu liegen schien. Es gab bereits gewalttätige Zwischenfälle bei vorgezogenen Wahlen mit Einschüchterungsversuchen und Versuchen, Wähler zu blockieren. Trump hat gedroht, Truppen des Heimatschutzes zur Bewachung der Wahl zu entsenden. Tatsächlich eine andere Form der Einschüchterung. Es gibt eine Kontroverse über Briefwahlen. Es gibt die Androhung von Gewalt während des Monats im Zusammenhang mit der Wahl und Gewalt am Wahltag. Es gibt Drohungen des Präsidenten, das Wahlergebnis anzufechten, unabhängig davon, wie groß der Spielraum ist. Es droht eine Kontroverse über die Bestätigung eines neuen Richters am Obersten Gerichtshof. Und es gibt Anzeichen dafür, dass sich die Wirtschaft angesichts der schwächer als erwartet ausgefallenen Stellenzahlen am Freitag abschwächt. Es wurden umfangreiche Entlassungen angekündigt. Es gibt Kontroversen über ein neues Konjunkturpaket, wobei der Kongress eine Zahl vorschlägt und der Senat eine andere.

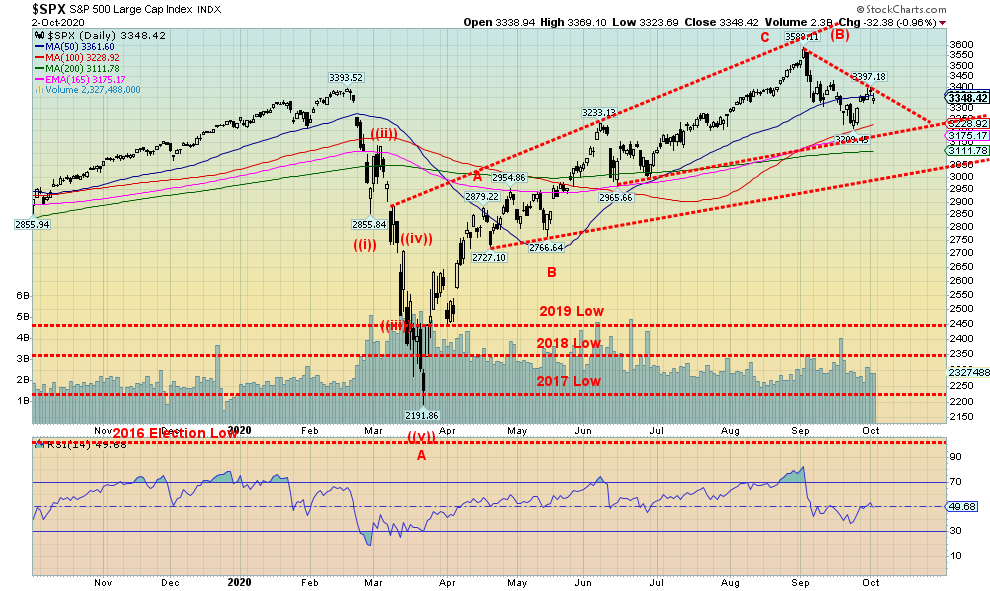

Und der Oktober entwickelt sich nicht nur zu einem volatilen Monat, sondern auch zu einem potenziellen Abwärtsmonat. Wir wollen das aber nicht zu schnell angehen, denn wir müssen erst 3.300 und dann 3.200, den jüngsten Tiefststand (3.209), herausnehmen. Unter 3.200 könnte der S&P 500 auf eine letzte gute Unterstützung von etwa 3.000 abzielen. Ein Zusammenbruch unter 3.000 könnte eine Panik und einen weiteren Absturz im Oktober auslösen. Die vorläufige Unterstützung liegt bei 3.100 und der 200-Tage-MA.

Trotz des schlechten Freitags war die Breite nicht beeindruckend, so dass wir vielleicht noch eine gewisse Fähigkeit haben, zuerst zu steigen, bevor wir fallen. Aber wir müssen das jüngste Hoch bei 3.400 herausnehmen, um einen Anstieg auf 3.450/3.500 vorzuschlagen. Über 3.500 neue Höchststände sind wahrscheinlich.

Aber die Kehrseite der Medaille ist unsere Sorge, denn es gibt einfach zu viele Kontroversen und zu viele Unsicherheiten. Seien Sie auf einen steinigen, volatilen und holprigen Monat vorbereitet.

Seitenumbruch

Quelle: www.stockcharts.com

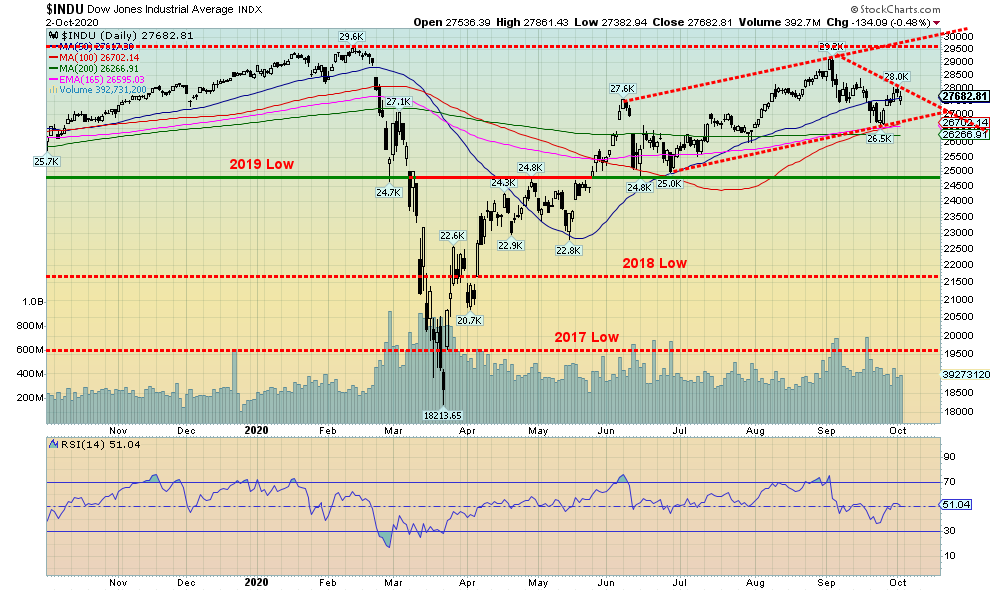

Der DJI legte in der vergangenen Woche um 1,9% zu. Am Freitag jedoch, nachdem bekannt wurde, dass Präsident Trump mit dem COVID im Minus lag, fiel der DJI um 134 Punkte oder 0,5%. Es ist möglich, dass sich ein leicht ansteigender Kanal entwickelt; ein Zusammenbruch unter 27.000 wäre jedoch negativ und würde zu einem Rückgang auf 24.000 führen. Dazwischen gibt es Unterstützung bei etwa 26.300 und erneut bei 25.000. Der Höchststand am Donnerstag lag bei 28.041, so dass wir auf diesen Punkt hinweisen müssten, um weitere Aufwärtsbewegungen vorzuschlagen. Über 28.575 neue Höchststände sind möglich. Es ist möglich, dass das Hoch am Donnerstag bei 28.041 ein Hoch darstellt. Wir könnten eine dritte Welle nach unten beginnen, sobald wir den jüngsten Tiefststand bei 26.537 Punkten durchbrochen haben.

Quelle: www.stockcharts.com

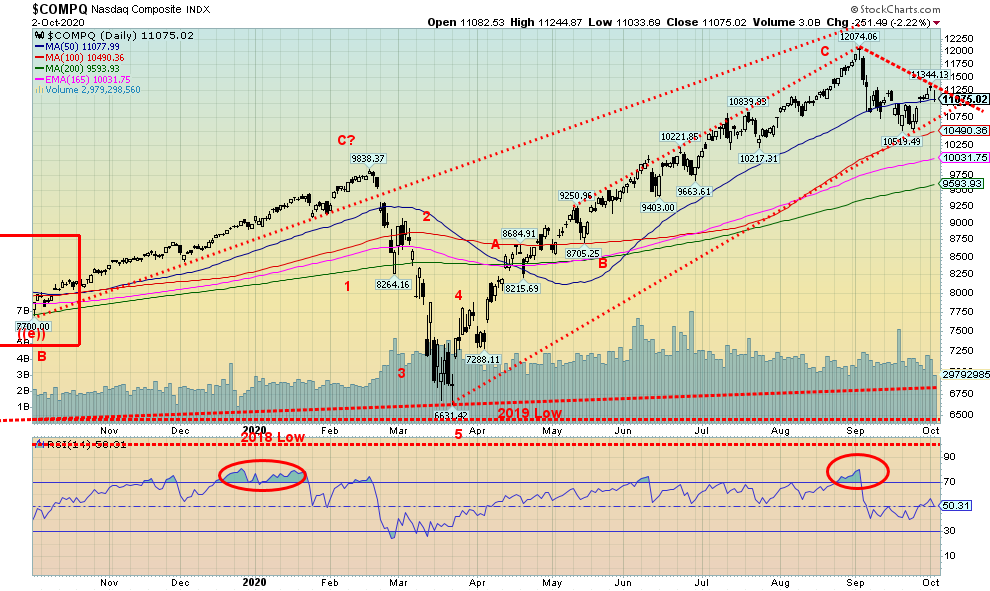

Die NASDAQ bleibt der Star-Index dank ihrer hohen Gewichtung von Technologieaktien, die diesen Markt seit der Minipandemie im März nach oben geführt haben. Die NASDAQ legte im Wochenvergleich um 1,5% zu und wird auch 2020 noch 23,4% zulegen. Wie haben sich die Biggies in der vergangenen Woche geschlagen? Netflix stieg um 4,2%, Facebook um 2,0%, Google um 0,9%, Amazon um fast 1,0% und Apple um 0,7%. Aber Microsoft hatte eine schlechte Woche, 0,8% weniger. Berkshire Hathaway legte 0,7 % zu, und Tesla ist mit einem Plus von 1,9 % nach wie vor heiß. Der Gewinn der NASDAQ in dieser Woche ist leicht verwässert, da er auf 11.344 Punkte anstieg und sich dann umkehrte und am Freitag mit einem Minus von 2,2% oder 251 Punkten stark zurückging. Ein kleines Hoch könnte also durchaus möglich sein. Jetzt müssen wir wieder einmal die Abwärtsbewegung beobachten. Der Zusammenbruchspunkt liegt bei 10.750. Wenn der jüngste Tiefststand bei 10.520 Punkten bricht, dann dürfte die NASDAQ bis auf 10.000 und sogar bis auf die 200-Tage-MA nahe 9.600 fallen. Wenn ein größerer Rückgang stattfindet, hat die NASDAQ möglicherweise nur die Wellen 1 und 2 abgeschlossen. Eine dritte Abwärtswelle könnte die NASDAQ auf 8.960 fallen lassen. Neue Höchststände über 11.344 wären positiv, und über 11.700 neue Allzeithochs sind möglich.

Seitenumbruch

Quelle: www.stockcharts.com

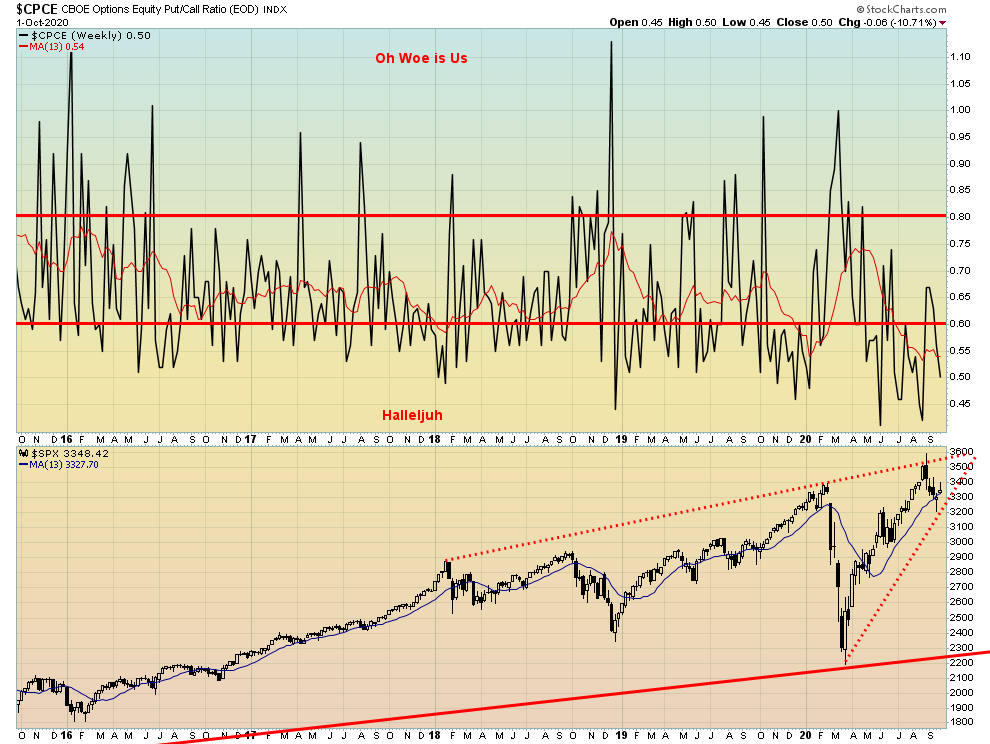

Wir waren ziemlich überrascht, dass trotz des schwachen Anstiegs des Aktienmarktes in der vergangenen Woche das Put/Call-Verhältnis auf 0,54 fiel, nicht weit entfernt von seinem jüngsten Rekordtief von 0,40. Das war überwältigend, denn wir hätten nicht gedacht, dass der Markt so schnell so bullish geworden wäre. Aber es scheint der Fall zu sein. Und wenn das richtig ist, dann ist dieser Markt für einen Rückgang gerüstet.

Quelle: www.stockcharts.com

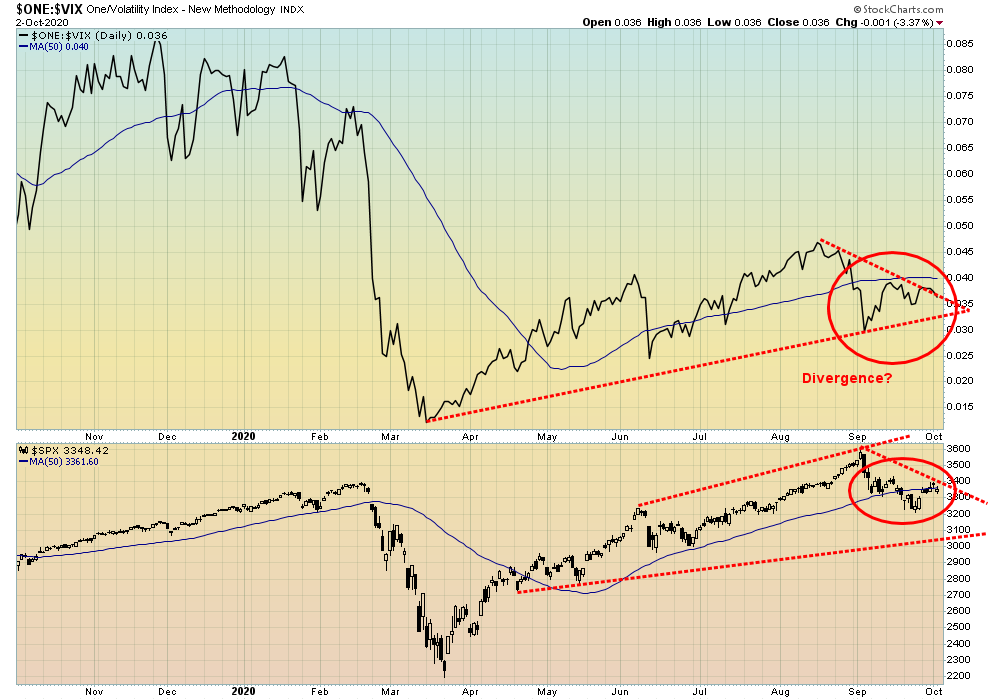

Die Divergenz zwischen dem Kursverlauf des S&P 500 und dem Volatilitätsindikator des VIX setzt sich in dieser Woche fort. Es handelt sich nicht um eine große Divergenz, aber sie ist erwähnenswert. Positiv zu vermerken ist, dass beide auf oder unter dem 50-Tage-MA liegen. Allerdings hat der S&P 500 vor kurzem ein neues Tief für seine Abwärtsbewegung erreicht, während der VIX dies nicht tat, eine Divergenz.

Quelle: www.stockcharts.com

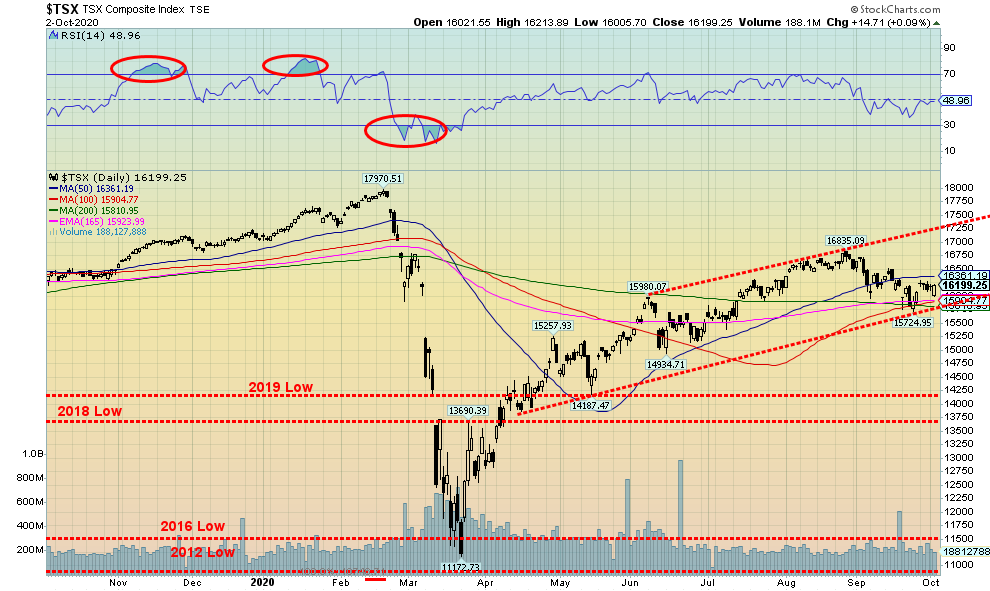

Die TSX Composite konnte in der vergangenen Woche ein Plus von 0,8% ausgleichen. Kanadas wichtigster Index schaffte es jedoch nicht, den 50-Tage-MA zu überschreiten, so dass der jüngste Abwärtstrend anhält. Die TSX scheint sich weiterhin innerhalb eines sanft abfallenden Bullenkanals zu bewegen, obwohl sie sich nahe dem Boden des Kanals befindet. Von dem jüngsten Hoch von 16.835 hat sich ein kleiner Abwärtstrend entwickelt, so dass die TSX von diesem Hoch 3,8% verloren hat. Die TSX ist im Jahresvergleich um 5,1% gefallen. In der vergangenen Woche waren nur drei der vierzehn Subindizes rückläufig. Spitzenreiter war der Energiesektor (TEN) mit einem Minus von 4,2%. Aber der Energiesektor ist ein wichtiger Bestandteil der TSX, so dass er insgesamt einen Rückgang zu verzeichnen hat. Die beiden anderen Abwärtstrends waren Basiskonsumgüter (TCS) mit einem Minus von 0,4% und das Gesundheitswesen (THC) mit einem Minus von 0,1%. An der Spitze der positiven Entwicklung standen die Income Trusts (TCM), die um 3,1% zulegten. Mit einem ordentlichen Zuwachs in der vergangenen Woche legten auch die Verbrauchsgüterindustrie (TCD) um 2,9%, der Immobiliensektor (TRE) um 3,0% und die Informationstechnologie (TKK) um 2,2% zu.

Solange die TSX über 15.800 halten kann, sollte der Index im sanft ansteigenden Kanal bleiben. Ein Durchbruch von 15.800 wäre negativ und würde darauf hindeuten, dass die TSX auf die nächste große Unterstützung bei 14.250 fallen könnte. Die TSX muss sich wieder über 16.550 erholen, um uns anzudeuten, dass der Mini-Abwärtstrend vorbei sein könnte. Über 16.570 könnte die TSX auf neue Höchststände steigen.

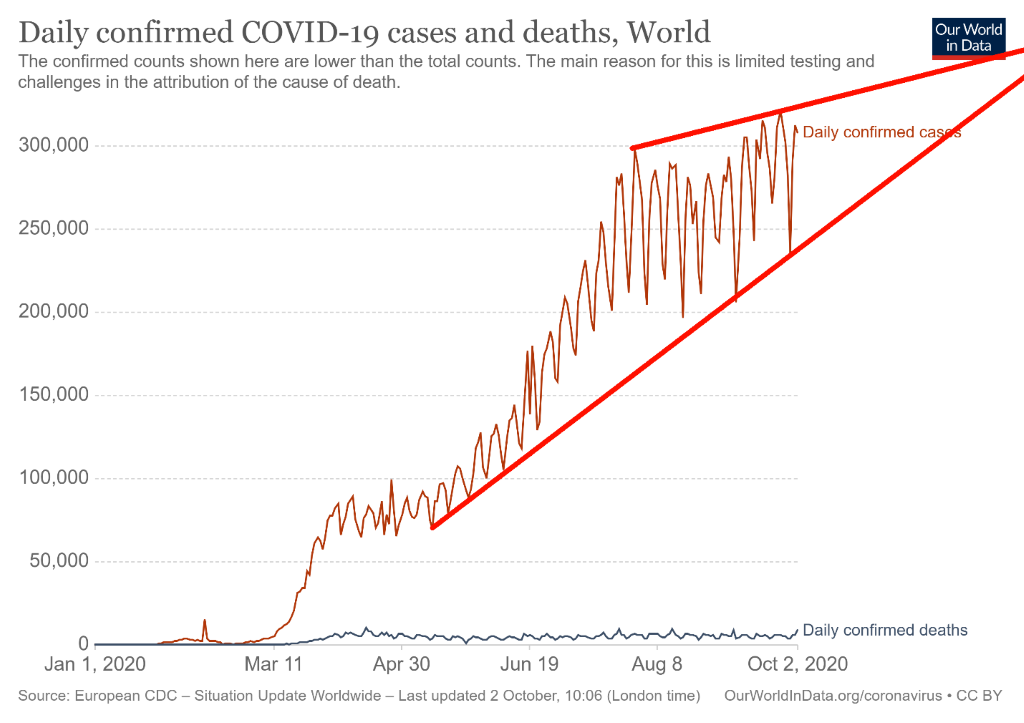

Quelle: www.ourworldindata.org/coronavirus

Die Zahl der täglichen COVID-19-Fälle nimmt weltweit weiter zu und verzeichnet heute durchschnittlich 287.000 Fälle täglich und 5.000 Todesfälle pro Tag. Damit hat die Welt bis zum Jahresende über 60 Millionen Fälle und über 1,5 Millionen Todesfälle zu verzeichnen. Die tägliche Fallzahl steigt in einem scheinbar aufsteigenden Dreieck. Das ist in der Regel ein bärisches Zeichen, so dass dies trotz des Anstiegs tatsächlich eine gute Nachricht sein könnte. Das Problem ist, dass die Zahl der täglichen Fälle im Kontext des Dreiecks noch Raum für einen Anstieg hat, aber der Kanal sollte oder könnte zumindest immer schmaler und schmaler werden. Die USA, Indien und Brasilien bleiben in den Fällen weiterhin die Nummer 1, 2 und 3 in der Welt. In den USA gibt es über 7,5 Millionen Fälle, in Indien über 6,5 Millionen Fälle und in Brasilien (das in letzter Zeit langsamer geworden ist) fast 5 Millionen Fälle. Bei den Todesfällen haben die USA einen großen Vorsprung vor der Nummer 2, Brasilien. Indien liegt bei den Todesfällen an dritter Stelle, da seine im Allgemeinen jüngere Bevölkerung den COVID-19 besser überleben kann. Aber auch Indien kann sowohl bei der Zahl der Fälle als auch bei der Zahl der Todesfälle einen erheblichen Rückstand aufweisen.

Coronavirus-Pandemie – 4. Oktober 2020 um 15:30 Uhr GMT

Anzahl der Fälle: 35,230,988

Anzahl der Todesfälle: 1.039.332Seitenwechsel

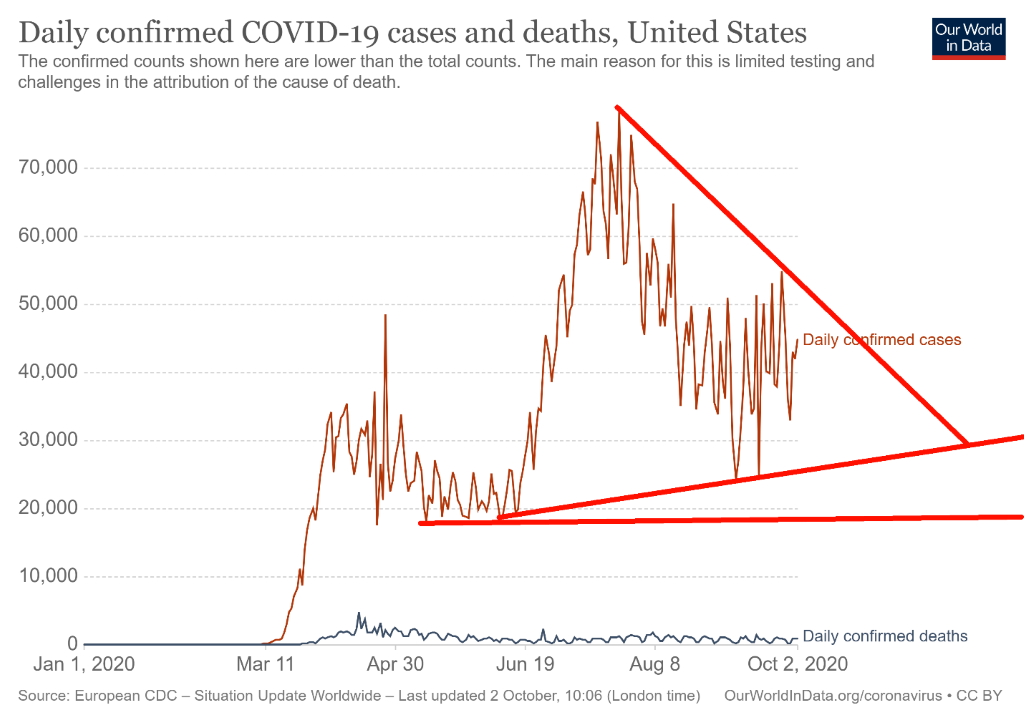

Quelle: www.ourworldindata.org/coronavirus

Da Präsident Trump mit dem COVID-19 gescheitert ist, ist er jetzt nur noch eine Statistik. Am 2. Oktober 2020 wurde bei 51.403 Amerikanern das COVID-19 diagnostiziert, darunter auch bei Präsident Trump und seiner Gattin, der First Lady Melania Trump. Auch die USA erlebten an diesem Tag 864 Todesfälle. Trump schließt sich einer Reihe von führenden Persönlichkeiten der Welt an, die sich mit COVID-19 infiziert haben, darunter der britische Premierminister Boris Johnson, der russische Premierminister Michail Mishustin, der brasilianische Präsident Jair Bolsonaro, der weißrussische Präsident Alexander Lukaschenko und andere. Hier in Kanada haben Erin O’Toole, der Führer der oppositionellen Konservativen Partei, und Yves Blanchette, der Führer des Blocks Québécois, COVID-19 unter Vertrag genommen. Der COVID hat nun weitere Mitglieder des Trump-Weißen Hauses unter Vertrag genommen, darunter Kellyanne Conway, Wahlkampfleiter Bill Stepien, Hope Hicks (bereits angekündigt) sowie mindestens drei oder vier Senatoren. Präsidentschaftskandidat Joe Biden und sein Ehepartner sind negativ getestet worden, ebenso wie Vizepräsident Mike Pence.

Die USA bleiben die Nummer 1 in beiden Fällen mit über 7,6 Millionen und über 214.000 Todesfällen. Wenn man das mit den Fällen und Todesfällen pro Million Einwohner vergleicht, liegen die USA weiter hinten. Gemessen an der Zahl der Fälle pro Million Einwohner liegen die USA auf Platz 12 und gemessen an der Zahl der Todesfälle pro Million Einwohner auf Platz 10. Das ist immer noch keine leichte Leistung. Man kann die USA nicht wirklich mit dem winzigen San Marino vergleichen, das bei den Todesfällen pro Million Einwohner auf Platz 1 rangiert, und mit Katar, das bei den Fällen pro Million Einwohner auf Platz 1 rangiert. Ihre Bevölkerungszahl ist viel niedriger. Die USA sind nach China und Indien das drittbevölkerungsreichste Land der Welt. Das entspricht etwas mehr als 4% der Weltbevölkerung. Die Zahl der Fälle ist wieder einmal gestiegen und liegt jetzt bei über 50.000 pro Tag. Aber das bleibt weit hinter dem Höchststand vom Juni und Juli zurück, als die USA Tage mit über 70.000 Fällen verzeichneten. Die Zahl der Todesfälle ist nach wie vor hoch, wobei regelmäßig mehr als 1.000 Fälle pro Tag gemeldet werden. Kalifornien, Texas und Florida führen weiterhin die Zahl der Fälle an, während New York, Texas und New Jersey bei der Zahl der Todesfälle führend sind. Kalifornien und Florida legen jedoch rasch zu und könnten schon bald sowohl Texas als auch New Jersey übertreffen. Die USA bleiben mit 11-12 Millionen Fällen und über 300.000 Todesfällen bis zum Jahresende auf Kurs.

Coronavirus-Pandemie – 4. Oktober 2020 um 15:30 Uhr GMT

Anzahl der Fälle: 7,606,854

Zahl der Todesopfer: 214.330Seitenwechsel

Quelle: www.ourworldindata.org/coronavirus

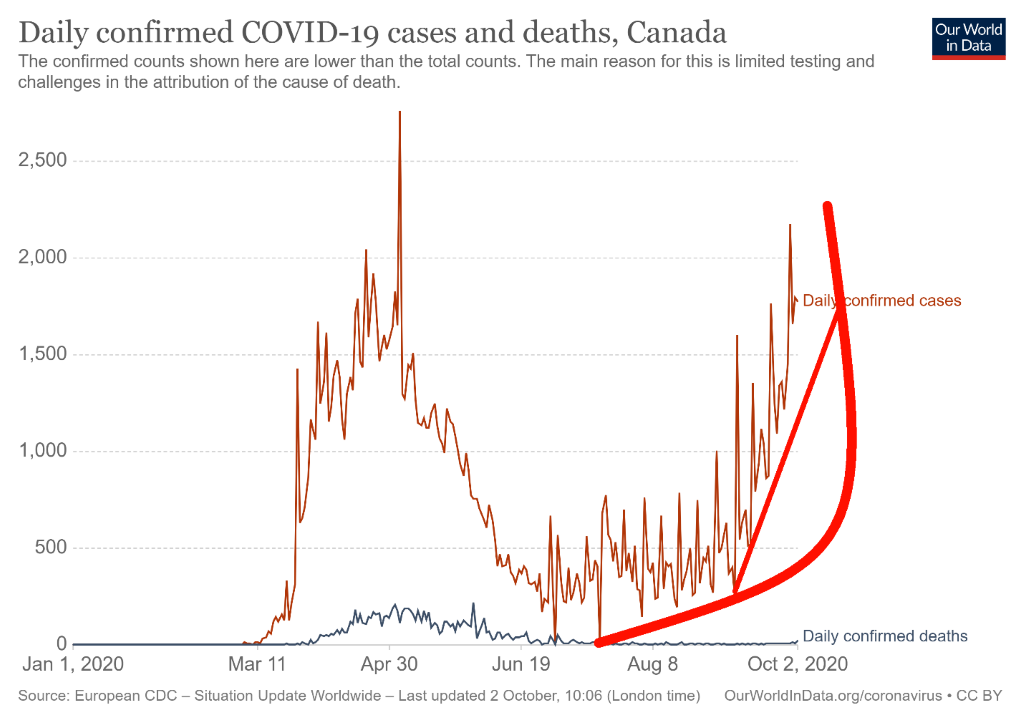

Die Zahl der Fälle in Kanada ist in den letzten Wochen sprunghaft angestiegen. Von einem 7-Tage-Durchschnitt von 350 bis 400 Fällen täglich im August 2020 ist der 7-Tage-Durchschnitt nun auf über 1.700 Fälle angestiegen und hat am 28. September mit 2.176 Fällen einen bisherigen Höchststand erreicht. Das ist immer noch weniger als die über 2.700 Fälle, die Kanada am 3. Mai auf dem Höhepunkt der Welle 1 erlebte. Die Welle 2 in Kanada nimmt eine gewisse Bedeutung an. Das ist die schlechte Nachricht. Die gute Nachricht ist, dass die Zahl der Todesopfer geringer ist. Von einem hohen 7-Tage-Durchschnitt von 175 täglichen Todesfällen im Mai 2020 ist der Durchschnitt heute um etwa 20 gesunken. Aber diese Zahl hat sich gegenüber dem Stand vor ein oder zwei Wochen verdoppelt. In jüngster Zeit ist die Zahl der Todesfälle angestiegen, mit einer Spitze am 2. Oktober, als 90 Todesfälle verzeichnet wurden. Die Fälle treten auch häufiger bei jüngeren Menschen auf; daher ist der Hauptgrund für den Rückgang der Zahl der Todesfälle, da sie mit größerer Wahrscheinlichkeit überleben werden. In der Spitze waren über 80% der Todesfälle in Langzeitpflegeheimen zu verzeichnen. Kanada liegt nach wie vor auf Platz 26 bei den Fällen und auf Platz 20 bei den Todesfällen. Insgesamt ist das immer noch recht hoch. Betrachtet man es jedoch nach der Zahl der Fälle pro Million Einwohner, so liegt Kanada weit hinten auf Platz 85. Bei den Todesfällen pro Million Einwohner rangiert Kanada auf Rang 33.

Coronavirus-Pandemie – 4. Oktober 2020 um 15:30 Uhr GMT

Anzahl der Fälle: 165,037

Anzahl der Todesfälle: 9.468Seitenwechsel

US 10–Jahresschatzbrief, Kanada 10–Jahr Staatsanleihe (CGB)

Quelle: www.tradingeconomics.com

Die Zinssätze stiegen in der vergangenen Woche leicht an, wobei die Rendite der 10-jährigen US-Schatzpapiere von 0,65 % auf 0,70 % und die der 10-jährigen kanadischen Staatsanleihe (Government of Canada Bond, CGB) von 0,52 % auf 0,57 % anstieg. Wir lesen da nicht viel hinein, und unsere Erwartungen sind, dass beide 10-jährigen Anleihen innerhalb einer Handelsspanne niedrig bleiben sollten. Wir sehen keinen Grund dafür, dass die Anleiherenditen steigen werden, da die Fed versprochen hat, die Zinsen in den nächsten Jahren niedrig zu halten, und die schwachen Bedingungen einer Pandemie anhalten. Wir sagen dies unabhängig davon, was mit der Pandemie, der Wirtschaft oder den Wahlen geschieht. Die niedrigen Anleiherenditen haben die US-Unternehmen dazu veranlasst, im Jahr 2020 bisher 1,38 Billionen Dollar aufzunehmen und damit ihre ohnehin schon riesige Schuldenlast in noch höhere Rekordhöhen zu treiben. Dies gilt sowohl für die USA als auch für Kanada. Niemand scheint besorgt darüber zu sein, dass es auf dem Markt für Unternehmensschulden zu einem Unfall kommen könnte, weil er weiß, dass die Fed (und BofC) die Zinsen noch jahrelang niedrig halten wird, und weil er weiß, dass die Fed (und BofC) zur Rettung reiten wird, falls etwas passiert. Außerdem kaufen sowohl die Fed als auch der BofC weiterhin Unternehmensanleihen. Auch die Staatsverschuldung der USA ist inzwischen auf über 27 Billionen Dollar angestiegen, und das Haushaltsdefizit scheint sich auf 6 Billionen Dollar zu belaufen. Drucken, drucken, drucken. Bis zum Eröffnungstag am 20. Januar 2021 könnten sich die US-Schulden auf fast 28 Billionen Dollar belaufen. Irgendwann wird das Zeug die Runde machen, aber im Moment kümmert sich niemand darum oder ist beunruhigt. Die US-Verschuldung im Verhältnis zum BIP liegt bei 137% (die kanadische bei rund 49%). Die Vereinigten Staaten sind das am höchsten verschuldete Land der Welt. Imperien überdauern nicht, die sich so verschuldet haben, dass der Bankrott droht. Fragen Sie Großbritannien und Frankreich nach dem 1. Weltkrieg.

Quelle: www.stockcharts.com

Angesichts der Tatsache, dass Präsident Trump mit dem COVID und den schwachen Arbeitsmarktzahlen am Freitag zusammenbrach, scheint der US$-Index an einer wichtigen Widerstandslinie zum Stillstand gekommen zu sein. Der US$-Index fiel in der vergangenen Woche um 0,8%, nachdem er bei über 94 ins Stocken geraten war. Der Euro stieg um 0,7%, der Schweizer Franken um 0,9%, das Pfund Sterling um 1,5% (Brexit, was Brexit?), und der japanische Yen gewann geringfügig 0,2%. Der Cdn$ legte ebenfalls zu und gewann 0,7%. Das bisherige Scheitern des US$-Index, fest über 94 auszubrechen, erhöht sowohl das Aufwärts- als auch das Abwärtspotenzial. Der zinsbullische Fall ist, dass der US$-Index 94 und das jüngste Hoch von 94,79 durchbricht, um bis zur 200-Tage-MA nahe 97 zu testen. Der rückläufige Fall ist, dass der US$-Index bei den jüngsten 94,79 seinen Höchststand erreicht hat, und ein Durchbruch zurück unter 92,75 würde darauf hindeuten, dass die nächste Abwärtsbewegung im Gange war, mit potenziellen Zielen bis hinunter zu 88/89. Wenn nach den schwächer als erwartet ausgefallenen Arbeitsplatzzahlen die Wirtschaftszahlen weiterhin schwach bleiben, sich die Kontroversen um die Wahl verschärfen und Kongress und Senat endlich mehr Hilfspakete schnüren, dann dürfte der US$-Index fallen. Letztendlich wird der US$-Index weiter fallen, aber die kurzfristigen Aussichten sind bewölkt und sprechen entweder für einen Anstieg oder einen Rückgang.

Quelle: www.stockcharts.com

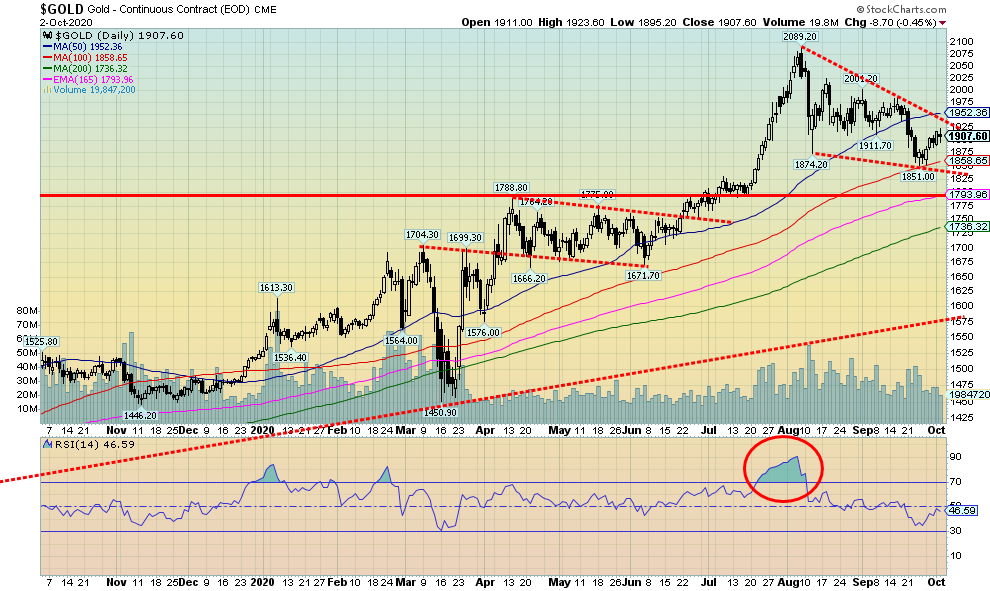

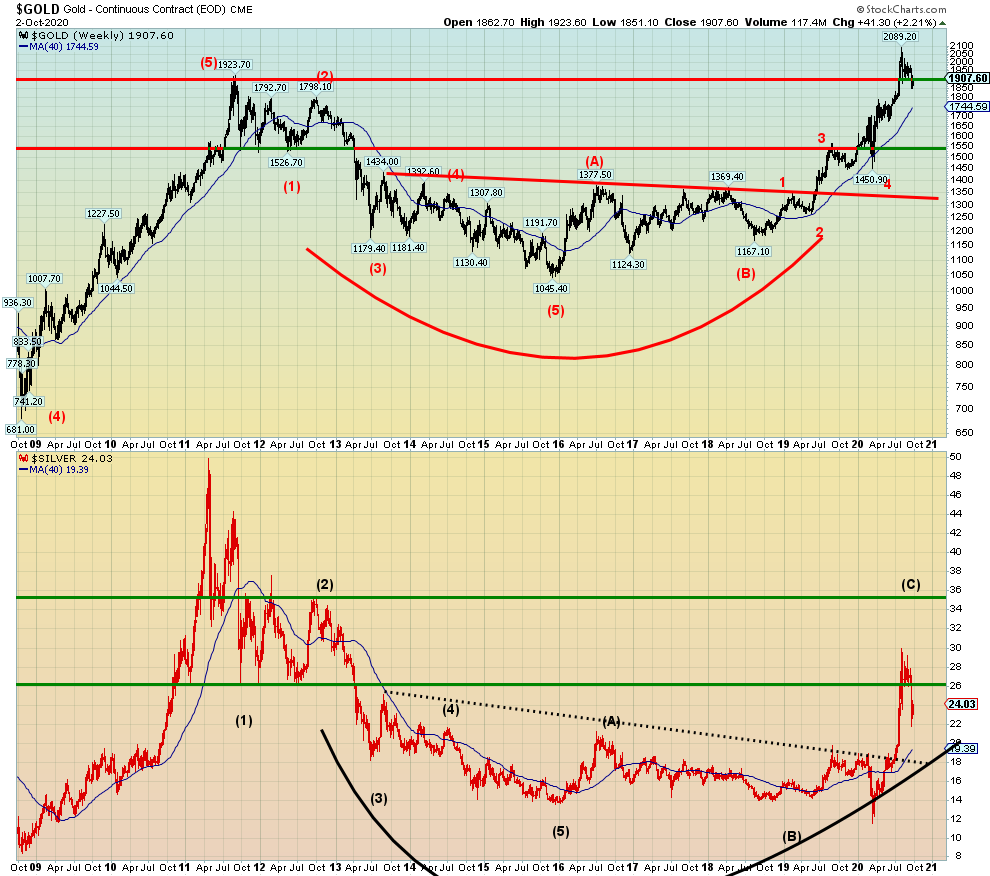

Der Goldpreis ist in der vergangenen Woche um 2,2% gestiegen, blieb aber innerhalb der Grenzen des scheinbar absteigenden Keildreiecks. Wenn das korrekt ist, dann ist das Muster letztendlich zinsbullisch, aber die Goldpreise scheinen noch nicht für ein endgültiges Tief bereit zu sein. Die Preise anderer Metalle stiegen ebenfalls, wobei Silber um 4,1%, Platin um 5,9%, Palladium um 4,6% und Kupfer um 0,3% zulegten. Normalerweise entfalten sich Rückgänge innerhalb der Grenzen eines absteigenden Keildreiecks in fünf Wellen nach unten ABCDE. Wir sehen ein Potenzial A, B und C, und möglicherweise bilden wir die D-Welle. Ein Ausbruch über $1.950 würde jetzt darauf hindeuten, dass das Dreieck nach oben ausbricht. Aber wenn wir mehr Arbeit nach unten brauchen, könnte die Zone als Widerstand wirken, und wir scheitern in der Nähe. Der Tiefststand des Kanals liegt derzeit bei $1.825. Ein Durchbruch unter $1.860 könnte uns leicht auf diese Niveaus hinunterbringen. Wenn das Muster korrekt ist, sollten wir irgendwann im Laufe dieses Monats ein Tief finden. Eine ernsthaftere Korrektur können wir jedoch noch nicht vorhersagen, so dass ein Durchbruch bei $1.825 uns in Richtung einer langfristigen 200-Tage-MA-Unterstützung nahe $1.735 taumeln lassen könnte. Ein Ausbruch nach oben und insbesondere die Herausnahme von $2.000 und $2.040 könnte auf eine Bewegung in Richtung auf Ziele nahe $2.200 hindeuten. Die zinsbullische Stimmung ist zwar gesunken, aber noch nicht auf Niveaus, die auf einen Tiefstand hindeuten. Der RSI liegt immer noch in den 40er Jahren und wir würden es vorziehen, den RSI für Gold unter 30 zu sehen, um ein mögliches Tief anzuzeigen. Unsere langfristige Prognose bleibt zinsbullisch, aber das kurzfristige Bild bleibt trüb und weiteres Abwärtspotential ist möglich.

Quelle: www.cotpricecharts.com

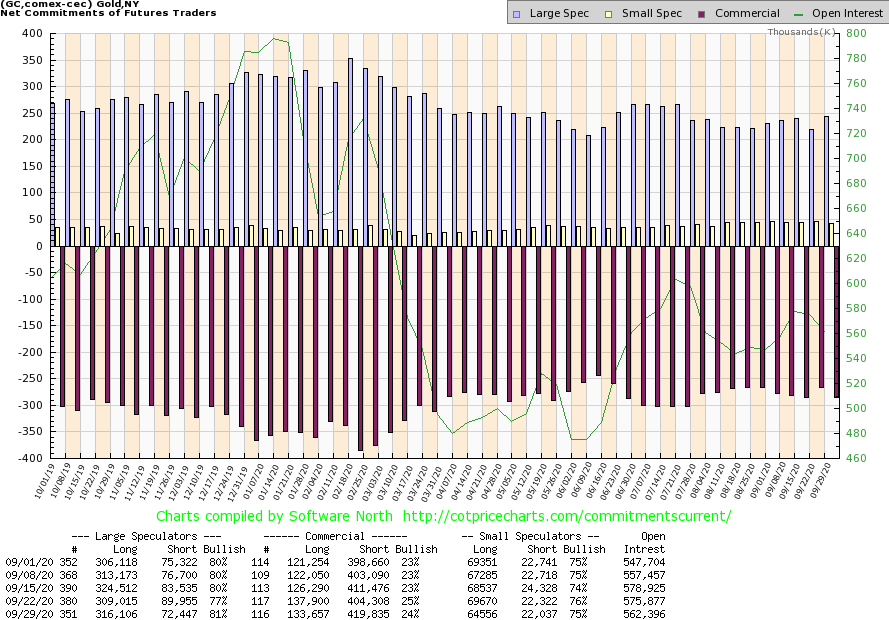

Die kommerzielle COT für Gold rutschte in der vergangenen Woche von 25% auf 24% ab, was darauf hindeutet, dass wir für einen Anstieg des Goldpreises zur besten Zeit noch nicht ganz bereit sind. Das lange offene Interesse fiel auf über 4.000 Kontrakte, während das kurze offene Interesse auf über 5.000 Kontrakte anstieg. Insgesamt fiel das offene Interesse in einer Woche, in der die Goldpreise stiegen. Das ist leicht rückläufig, da sowohl das offene Interesse als auch die Preise in einem Bullenmarkt zusammen steigen sollten (in einem Bärenmarkt steigt das offene Interesse, wenn die Preise fallen). Die großen Spekulanten COT (Hedgefonds, Managed Futures usw.) stiegen von 77% auf 81%, was darauf hindeutet, dass sie voreilig handeln und zu schnell zu bullish werden könnten. Ihr Long Open Interest stieg um etwa 7.000 Kontrakte, während das Short Open Interest um über 17.000 Kontrakte fiel. Dieser Bericht ist etwas bearish.Page Break

Quelle: www.stockcharts.com

Die Silberpreise setzten diese Vergangenheit innerhalb der Grenzen dessen fort, was wie ein sich bildendes absteigendes Keildreieck aussieht. Der Tiefststand des Kanals liegt bei etwa 21 $, während ein Ausbruch über die 26 $-Marke signalisieren könnte, dass Silber einen neuen Aufwärtstrend einschlagen wird. Wir wollen noch nicht zu viel in das Muster hineininterpretieren, denn selbst wenn es sich um einen absteigenden Keil handelt, ist es noch zu früh. Solange wir bei einem eventuellen Abwärtstrend das untere Ende des Kanals halten, sollte Silber in Erwartung eines Tiefststandes gut bleiben. Wir vermuten, dass ein solcher Tiefpunkt noch nicht erreicht ist. Bei über $ 26 müsste Silber über $ 28 ausbrechen, um einen möglichen Lauf zu neuen Höchstständen über $ 29,92 anzudeuten. Oberhalb von $ 30 liegen die potenziellen Ziele bei bis zu $ 34 / $ 35. Unsere wichtigste Ausbruchslinie liegt nahe der $18, und bei einer starken Korrektur könnten wir diese Ausbruchslinie testen, bevor wir den Aufwärtstrend wieder aufnehmen. Uns gefällt jedoch, wie das potenzielle Muster aussieht, das sich ausbildet, so dass wir vorerst davon ausgehen, dass sich ein absteigendes Keildreieck bildet. Letztendlich ist das zinsbullisch, aber ein Rückgang bis nahe an die 21 $-Marke und das Ende der Handelsspanne kann nicht ausgeschlossen werden. Darunter liegt der 200-Tage-MS bei fast $19. Da Silber aus einem mehrjährigen Bodenmuster ausgebrochen ist, glauben wir nicht, dass der Anstieg in nur sechs Monaten vorbei ist. Die Endziele könnten weit über 35 $ liegen, aber im Moment können wir nur bis zu diesem Niveau als Potenzial sehen.

Quelle: www.cotpricecharts.com

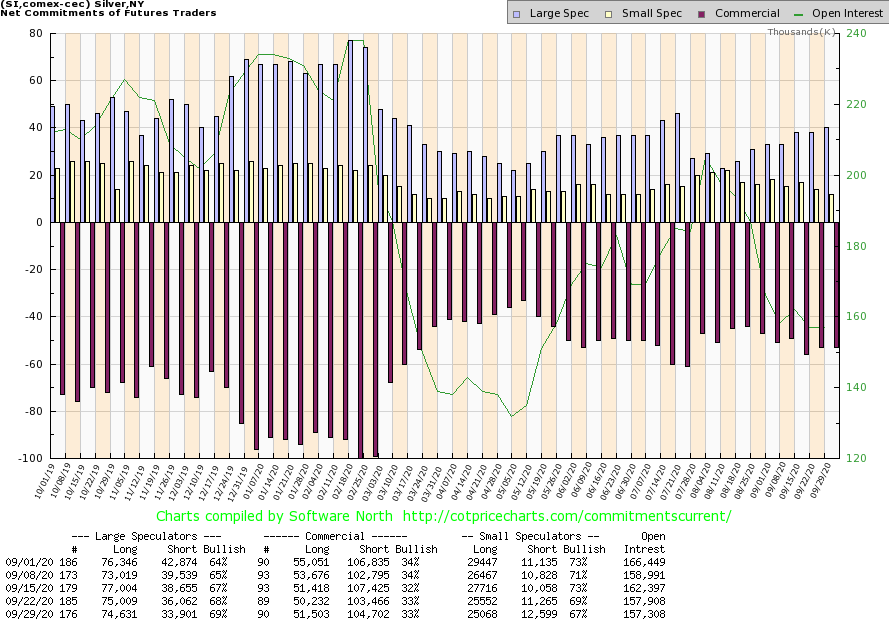

Die kommerzielle COT für Silber lag in der vergangenen Woche unverändert bei 33 %. Bei den Long- und Short-Open-Interest-Positionen gab es mit jeweils rund 1.000 Kontrakten nur geringfügige Verschiebungen. Das gesamte offene Interesse war in der Woche, in der die Silberpreise stiegen, relativ unverändert. Die COT der großen Spekulanten stieg leicht von 68% auf 69%, da die Händler ihre Short-Positionen um etwa 2.000 Kontrakte reduzierten.

Quelle: www.stockcharts.com

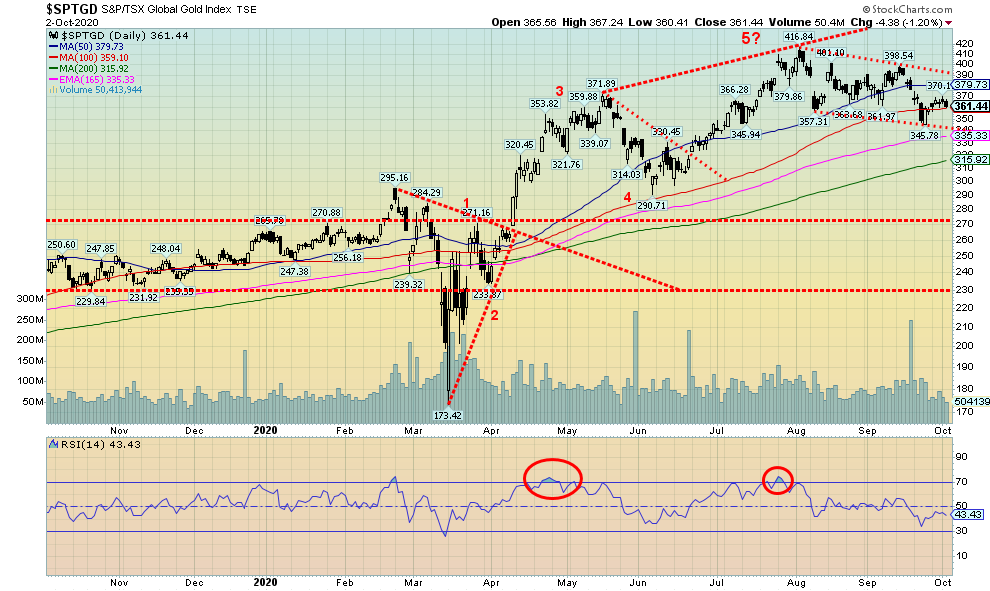

Goldaktien, wie sie hier durch den TSX Gold Index (TGD) repräsentiert werden, werden weiterhin im Bären-Kanal gehandelt. Der TGD konnte in der vergangenen Woche einen Gewinn von 0,8% ausgleichen, da sowohl der Gold- als auch der Silberpreis stiegen. Der Gold Bugs Index (HUI) stieg gegenüber der Woche um 1,4%. Damit lagen beide unter ihren jüngsten Höchstständen. Der TGD weicht um 13,3% von seinem jüngsten Hoch ab. Im Rückblick auf den enormen Vorlauf in den Jahren 2008-2011 stellen wir fest, dass der TGD um 300% gestiegen ist, dass er jedoch im Laufe der Woche zwei Korrekturen von etwa 25% und eine von 18% hinnehmen musste. Der TGD lag auf seinem jüngsten Höchststand um 240% über dem Tiefststand vom März 2020, ein beeindruckender Lauf. Der TGD befindet sich derzeit in einem relativ sanft abfallenden Abwärtstrend. Wir sollten uns jedoch vor einem Zusammenbruch unter 340 hüten, da dies den TGD in einen neuen Abwärtstrend treiben könnte. Auf der anderen Seite muss der TGD bei über 390 ausbrechen, um zu signalisieren, dass neue Höchststände bevorstehen. Längerfristige Unterstützung kann bis auf 315 und die 200-Tage-MA gesehen werden. Während des Anstiegs 2008-2011 testete der TGD die 200-Tage-MA mehrmals, darunter etwa drei Mal, als er für eine kurze Zeitspanne ausbrach. Seit Beginn dieses Anstiegs haben wir die 200-Tage-MA noch nicht in Frage gestellt, so dass ein Test nicht ausgeschlossen werden kann.

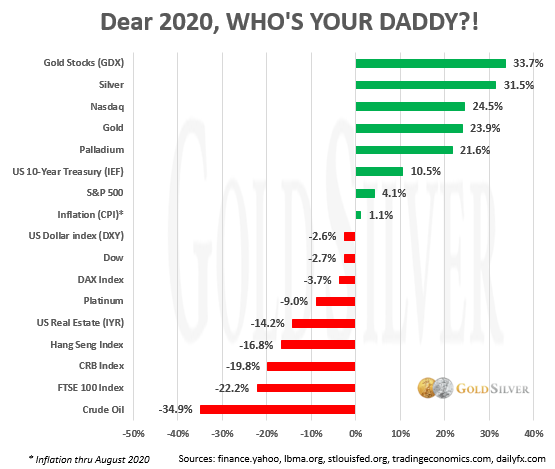

Quelle: www.finance.yahoo.com, www.ibma.org, www.stlouisfed.org, www.tradingeconomics.com, www.dailyfx.com, Jeff Clark@TheGoldBerater

Es scheint, dass im Jahr 2020 bisher nur die NASDAQ in der Lage war, in die Top-Fünf-Performer vorzudringen. Die anderen vier befinden sich alle in der Kategorie Edelmetalle, wobei der GDX (der die Goldbestände repräsentiert) an der Spitze steht, gefolgt von Silber, Gold und Palladium. Es überrascht nicht, dass das Öl im Jahr 2020 am schlechtesten abschneidet. In der Grafik nicht enthalten ist Bitcoin, das mit einem Gewinn von 45% im Jahr 2020 tatsächlich an der Spitze liegen würde. Aber der Krypto-Markt bleibt mit einer Marktkapitalisierung von 337 Mrd. USD im Vergleich zur Gold-Börsenkapitalisierung von über 500 Mrd. USD klein. Trotzdem sind wir der Meinung, dass Apple den gesamten Krypto- und Goldbörsenmarkt kaufen könnte und immer noch Wechselgeld übrig bleibt. Krypto ist im Gegensatz zu Gold und Silber virtuell (man kann es nicht anfassen), kann nicht für viel verwendet werden, und der Sektor ist immer noch von Hacks und Betrügereien zerrissen.Page Break

Quelle: www.stockcharts.com

Hier ist ein langfristiger Chart sowohl für Gold als auch für Silber, der auf das Tief der Finanzkrise von 2008 zurückgeht. Nach diesem Tiefststand im Oktober/November 2008 stiegen sowohl Gold als auch Silber in die Höhe, als die Welt sich auf riesige Liquiditätsspritzen (QE) einließ, um uns vor der Finanzkrise zu retten. Anfänglich kam dies Gold und Silber zugute, als Gold auf ein Rekordhoch von über 1.900 Dollar und Silber auf das 1980er Hoch von 50 Dollar kletterte. Doch all das änderte sich 2013, als beide in mehrjährige Tiefststände kollabierten und 2015 schließlich ihren Tiefststand erreichten. Ein weiterer Anstieg war 2016 im Gange, aber er war nicht nachhaltig. Gold übertraf Silber in diesem Zeitraum weiterhin. Das erwies sich als ein negatives Zeichen, da beide 2016 und 2018 auf Tiefststände fielen. Beide durchbrachen schließlich ihren großen Widerstand, der von 2013-2019 bestanden hatte, aber nur Gold stieg auf neue Allzeithochs. Silber hinkt furchtbar hinterher und hat noch nicht einmal sein Hoch von 2012 erreicht. Damit ist Silber im Vergleich zu Gold immer noch deutlich unterbewertet. Der jüngste Anstieg von Gold und Silber hat jedoch dazu geführt, dass Silber im Blei liegt, und in der vergangenen Woche schloss das Gold/Silber-Verhältnis am 30. September bei 80,68. Wir hätten es lieber unter 80 gesehen, obwohl der Schlusskurs vom Freitag bei 79,39 lag. Das ist weniger als der Höchststand von 131,41 im März 2020.

Quelle: www.stockcharts.com

Dies ist eine andere Art der Betrachtung des Gold-Silber-Verhältnisses. Oben sehen Sie den ISE Junior Silver ETF (SILJ) und den Van Eck Junior Gold Miners ETF (GDXJ). Der GDXJ ist auf neue Höchststände über sein Hoch von 2016 geklettert, während der SILJ das nicht geschafft hat. In jüngster Zeit hat das Verhältnis GDXJ/SILJ jedoch begonnen, zu sinken, was darauf hindeutet, dass der SILJ beginnt, den GDXJ zu übertreffen. Es liegt noch ein langer Weg vor uns, um die Tiefststände zu erreichen, die in den Jahren 2016-2018 zu verzeichnen waren, als der SILJ den GDXJ übertraf.Page Break

Quelle: www.stockcharts.com

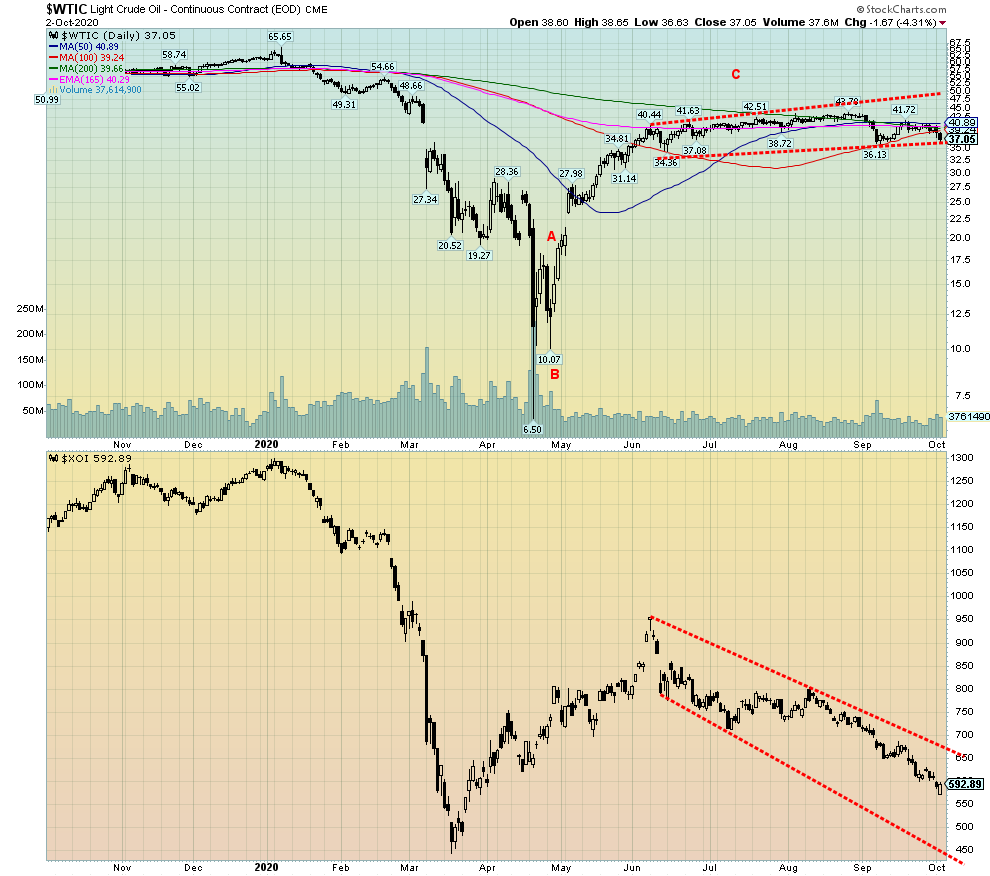

Da sowohl Donald als auch Melania Trump positiv auf COVID-19 getestet wurden, erlitten die Ölpreise tatsächlich einen Mini-Crash und fielen am Freitag um 1,67 Dollar oder 4,3% für WTI-Öl. In der Woche fiel WTI-Öl um $3,20 oder 8,0%. Damit ist WTI-Öl im Jahr 2020 um 39,3% gefallen, auch wenn der Preis um 30,55 $ unter dem Tiefststand vom März 2020 liegt, der im Zuge der Pandemie Panik auslöste. Trotz des Rückgangs bleibt WTI-Öl innerhalb der Grenzen seiner jüngsten Handelsspanne von 36-43 $. Es könnte jetzt jedoch nicht mehr viel nötig sein, um den Ölpreis unter diese Spanne zu drücken. Ein Zusammenbruch, der jetzt unter 36,30 $ liegt, könnte auf einen raschen Rückgang auf potenzielle Ziele bis auf 26 $/27 $ hindeuten. Das würde die großen Produzenten in Saudi-Arabien oder Alberta nicht sehr glücklich machen. Beide brauchen Preise über 80 $, um über einen ausgeglichenen Haushalt nachzudenken. Die Energieaktien könnten immer noch eine Vorreiterrolle spielen. Der ARCA Oil & Gas Index (XOI) fiel in der vergangenen Woche um 3,3%, während der TSX Energy Index (TEN) um 4,2% fiel. Nicht einmal Erdgas (NG) half dabei, da NG von seinem jüngsten 52-Wochen-Hoch fiel und in der vergangenen Woche 13,2% verlor.

Die Ölkonzerne bauen weiterhin Arbeitsplätze ab, wobei Royal Dutch Shell sagt, dass 9.000 Stellen gestrichen werden und sowohl Chevron als auch Exxon Mobil bereit sind, ebenfalls Stellenkürzungen anzukündigen. Aber es könnte durchaus eine Menge Arbeitsplätze für Aufräumarbeiten geben. Wenn die Produzenten in den Bankrott gehen, hinterlassen sie eine große Zahl stillgelegter Brunnen, die gesäubert werden müssen. Das Problem ist, dass es der Steuerzahler sowohl in Kanada als auch in den USA ist, der für die Kosten der Sanierung aufkommen könnte, die auf Milliarden geschätzt werden, da die verantwortlichen Unternehmen – nun ja, bankrott sind. Was die Arbeitsplätze betrifft, ist es wie eine gute Nachricht – schlechte Nachricht.

Trotz des Rückgangs der Erdgaspreise in der vergangenen Woche könnte Erdgas bis weit in den Winter hinein gut abschneiden, da Produktionskürzungen in Verbindung mit einer erhöhten Nachfrage im Winter die Preise wieder auf neue Höchststände treiben könnten. Wir wünschten, wir könnten dasselbe für die Ölpreise sagen. Sowohl Erdgas als auch Öl stoßen auf anhaltenden Widerstand gegen Pipelines. Nichtsdestotrotz wird angesichts weiter sinkender Ölpreise der Schwerpunkt weiterhin auf Öl und nicht auf Erdgas liegen.

Urheberrecht David Chapman, 2020

_

(Bildrechte Cover Bild: ds_30 über Pixabay)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einer Drittpartei verfasst und gibt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Worte „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Warnhinweisen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtigen Informationen.

David Chapman ist kein registrierter Beratungsdienst und weder ein exempt market dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, darunter große Finanzunternehmen, Banken und Anlagehändler. Die Informationen in diesem Newsletter dienen ausschließlich zu Informations- und Bildungszwecken. Sie sollten nicht als Aufforderung zur Abgabe eines Angebots oder zum Verkauf eines Wertpapiers betrachtet werden. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren, und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman kann Aktien der in diesem Newsletter erwähnten Unternehmen besitzen. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Aufklärungszwecken mit und erwarten vom Leser, dass er eine Due Diligence durchführt, bevor er eine Position in einem Wertpapier in Betracht zieht. Dazu gehört auch die Beratung durch Ihren eigenen lizenzierten professionellen Finanzberater.