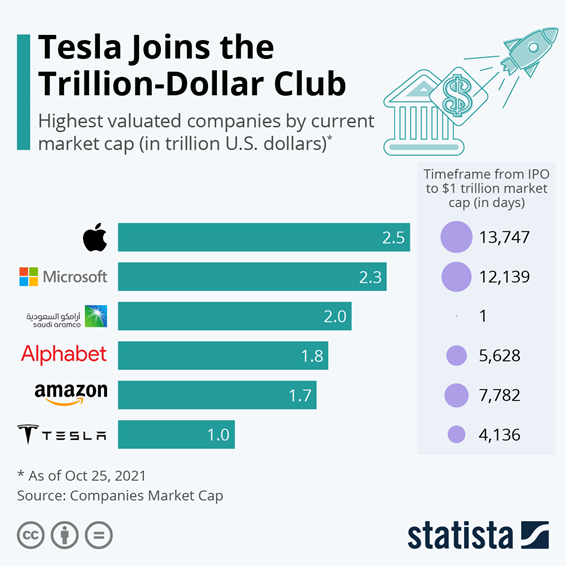

Tesla (TSLA) hat den Billionen-Dollar-Club nach Marktkapitalisierung erreicht. Das ist ein erhabener Luftraum, wenn man bedenkt, dass es erst das sechste Unternehmen ist, dem dies gelingt. Die anderen Unternehmen im Billionen-Dollar-Club sind, in der Reihenfolge nach der Marktkapitalisierung der Unternehmen (www.companiesmarketcap.com): Apple (AAPL), Microsoft (MSFT), Saudi Aramco (2222.SR), Alphabet alias Google (GOOG), und Amazon (AMZN). Mit dem Eintritt von Tesla in den Billionen-Dollar-Club ist das Nettovermögen des größten Tesla-Aktionärs, Elon Musk, laut der Echtzeit-Milliardärsliste von Forbes (www.forbes.com) auf 278,8 Milliarden US-Dollar gestiegen. Sieht man einmal von Saudi Aramco ab, ist Teslas Aufstieg in den Billionen-Dollar-Club der schnellste – insgesamt 4.136 Tage seit dem Börsengang. Saudi Aramco, das am 11. Dezember 2019 an die Börse ging, wurde nach nur einem Tag des Handels zu einem Billionen-Dollar-Unternehmen. Apple benötigte 13.747 Tage, um ein Billionen-Dollar-Unternehmen zu werden – 37,7 Jahre.

Mit dem Eintritt in den Billionen-Dollar-Club werden wir daran erinnert, dass diese Unternehmen jetzt größer sind als die meisten Länder. Wenn man die Marktkapitalisierung eines Unternehmens mit dem BIP eines Landes vergleicht, dann handelt es sich um wahre Wirtschaftsgiganten. Nach Angaben des Internationalen Währungsfonds (IWF) (www.imf.org) gibt es nur 17 Länder mit einem BIP von mehr als 1 Billion Dollar. Jetzt gibt es sechs Unternehmen, die zu ihnen gehören könnten. Amazon wäre mit einer Marktkapitalisierung von 2,46 Billionen Dollar jetzt das achtgrößte Land der Welt, gleich hinter Frankreich und vor Italien, Kanada, Südkorea und anderen (alle in US-Dollar gemessen). Tesla, das gerade dem Billionen-Dollar-Club beigetreten ist, wäre das Schlusslicht, aber immer noch das dreiundzwanzigste größte Land/Unternehmen der Welt. Mit einer Marktkapitalisierung von 1,062 Billionen Dollar könnte Tesla sogar noch vor den Niederlanden liegen, deren BIP für 2021 auf 1,012 Billionen Dollar geschätzt wird.

Wenn man die Position von Tesla in der Welt für erstaunlich hält, könnte man die Position der Milliardäre im Vergleich zu den Ländern für noch erstaunlicher halten. Elon Musks geschätztes Nettovermögen von 278,8 Milliarden Dollar würde ihn auf Platz 53 bringen, noch vor der Tschechischen Republik, Portugal, Neuseeland und Peru. Unternehmen so groß wie Länder. Milliardäre so groß wie Länder. Laut der Forbes-Milliardärsliste gibt es 11 Milliardäre, die 100 Milliarden Dollar oder mehr besitzen. Selbst der kleinste 100-Milliarden-Dollar-Milliardär wäre größer als Äthiopien, Sri Lanka und die Dominikanische Republik. Die drei Länder rangieren beim geschätzten BIP 2021 auf den Plätzen 66, 67 und 68 in der Welt.

Was bedeutet das alles, wenn Unternehmen größer als Länder und Milliardäre größer als Länder sind? Amazon beschäftigt weltweit 1,3 Millionen Menschen. Bei einer Marktkapitalisierung von 1,715 Billionen Dollar bedeutet das eine Marktkapitalisierung pro Kopf von fast 1,3 Millionen Dollar. Der typische Amazon-Lagerarbeiter verdient etwa 17 US-Dollar pro Stunde, in einer Spanne von 13 bis 24 US-Dollar pro Stunde oder auf der Grundlage einer 40-Stunden-Woche etwas mehr als 35.000 US-Dollar pro Jahr, also zwischen 27.000 und 50.000 US-Dollar pro Jahr. Apple mit einer Marktkapitalisierung von 2,461 Billionen Dollar beschäftigt deutlich weniger, etwa 147.000. Das bedeutet eine potenzielle Marktkapitalisierung pro Mitarbeiter von 16,7 Millionen Dollar. Das Pro-Kopf-BIP der USA beträgt etwa 68.000 $, das Kanadas etwa 50.000 $. Wenn man davon ausgeht, dass Elon Musk nur eine Person ist, beträgt sein Nettovermögen/Kopf 278,8 Milliarden Dollar. Ungleichheit ist in vielen Ländern ein großes Problem. Wenn Geld Macht bedeutet, dann könnten Amazon, Apple und sogar Tesla und Elon Musk über mehr Macht verfügen als die meisten Länder.

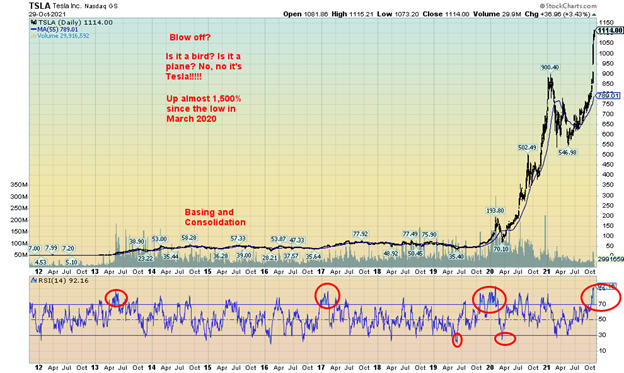

Seit dem 1. März 2020 hat Tesla die Billionen-Dollar-Unternehmen mit einer beeindruckenden Rendite von etwa 734 % angeführt. Nur Bitcoin kam mit einem Anstieg von etwa 604 % noch näher. Google folgte mit einer Rendite von 121 %, und auch Apple legte um 121 %, Microsoft um 108 % und Amazon um 79 % zu. Im Vergleich dazu ist der S&P 500 nur um 56 % gestiegen, der TSX um 29 % und Gold um 14 %. Befindet sich Tesla in einer Blase? Ein Blick auf den Tesla-Chart legt nahe, dass Tesla aus technischer Sicht noch weiter steigen könnte. Und das trotz des aktuellen RSI-Wertes von 90 % und mehr, ein Wert, der bisher noch nie erreicht wurde. Potenzielle Ziele, basierend auf einem Swing vom Hoch am 25. Januar 2021 bei 900,40 $ bis zum Tief am 5. März 2021 bei 539,49 $, deuten darauf hin, dass Tesla Ziele bis zu 1.261 $ erreichen könnte, was nicht allzu weit entfernt ist. Der Vorbehalt ist, dass wenn Tesla unter das frühere Hoch bei 900 $ zurückfällt, die Chancen dafür sprechen, dass die große Rallye vorbei ist.

Tesla in einer Blase? Tesla und Elon Musk als Vorbilder für Ungleichheit? Alles davon? Was aber, wenn Tesla scheitert? Der Fall könnte ebenso spektakulär sein wie der Aufstieg. Ist es dieses Mal anders? Wahrscheinlich nicht.

Chart der Woche

Das ist Familienfehde, Erbfolge und Game of Thrones in einem. Wie wird das alles enden? In den letzten Wochen war die laufende Seifenoper um die Kontrolle von Rogers Communications (RCI.A, RCI.B) ein tägliches Thema in unseren Nachrichten. Sogar die US-Nachrichten haben die Vorgänge zur Kenntnis genommen. Wer hat das Sagen? Wer ist zuerst dran? Die Tatsache, dass in die Fehde verschiedene Fraktionen der Familie verwickelt sind, sorgt für eine fesselnde, seifenoperähnliche Atmosphäre. Wird der TV-Film der Woche folgen?

Rogers Communications wird als ein diversifiziertes Kommunikations- und Medienunternehmen beschrieben. Das Unternehmen bietet drahtlose Kommunikationsdienste, Kabelfernsehen, Internet, Informationstechnologie (IT) und Telefondienste für Verbraucher und Unternehmen an. Zu seinen Segmenten gehören Drahtlos, Kabel und Medien. Zu den Medien gehören die Bereiche Sport und Unterhaltung, Multiplattform-Shopping, digitale Medien und Verlagswesen. Zu den Sportteams des Unternehmens gehört ein Anteil von 37,5 % an Maple Leaf Sports & Entertainment, zu dem die Toronto Maple Leafs (NHL), die Toronto Raptors (NBA), der Toronto FC (MLS), die Toronto Argonauts (CFL) sowie die kleineren Profiteams Toronto Marlies (AHL), Raptors 905 (NBA-G), Toronto FC II (USL) und die TFC Academy gehören. Außerdem gehören ihnen die Toronto Blue Jays (MLB) und die Sportkanäle, die alle ihre Spiele zeigen. Das ist ein riesiges Medien- und Unterhaltungsimperium. Mit dem geplanten Kauf von Shaw Communications (SJR.A, SJR.B) für 26 Mrd. $ wird es noch größer.

Nach den meisten Angaben ist Rogers ein solides Unternehmen. Das Problem ist seine Aktienstruktur. Der Rogers-Familientrust besitzt 97 % der stimmberechtigten Aktien der Klasse A (RCI.A). Sie besitzt auch 9,89 % der Aktien der Klasse B (RCI.B), die Dividenden ausschütten, aber kein Stimmrecht haben. Familienmitglieder nehmen einen unverhältnismäßig hohen Anteil der Sitze im Vorstand ein. Das Ergebnis ist, dass mit dem Tod des Patriarchen Ted Rogers eine Familienfehde um die Kontrolle des Unternehmens in aller Öffentlichkeit ausgebrochen ist. Man beachte die verwurzelten Vorstände, die minderwertigen Klassen von Aktionären, die fehlende Rechenschaftspflicht am Vorstandstisch und die geringe Kontrolle, da der Vorstand vom Hauptaktionär, dem Familientrust, gewählt wird. Mutter, Bruder und Schwestern sitzen sich quasi gegenseitig im Nacken. Game of Thrones, tritt beiseite.

Trotz der dualen Aktienstruktur haben sich nur wenige Unternehmen auf ein derartiges Maß an Verbitterung herabgelassen. Das letzte Unternehmen, an das wir uns erinnern, war Magna International (MG). Rogers, zusammen mit BCE Inc. (BCE) und Telus Corp. (T) die großen Drei der Telekommunikation in Kanada. Rogers Communications ist ein solides Unternehmen (24.000 Mitarbeiter), aber die Familienfehde droht viel guten Willen zunichte zu machen. Beide Seiten beanspruchen die Kontrolle und tun die andere Seite als illegitim ab. Mit anderen Worten – wer hat das Sagen? Niemand!

Unsere Aufgabe ist es, einen Blick auf die technischen Daten zu werfen, um zu sehen, ob sie Hinweise auf die künftige Richtung geben. Sowohl die A- als auch die B-Aktien von Rogers liegen nur etwa 11 % bis 14 % unter ihrem jüngsten Höchststand vom Juli 2021. In der Tat hat die Aktie versucht, sich zu erholen. Das Volumen des jüngsten Ausverkaufs war hoch, während das Volumen des Wiederanstiegs stark zurückgegangen ist. Die Tagesindikatoren sind nicht besonders überverkauft, was darauf hindeutet, dass es noch weiteres Abwärtspotenzial gibt. Am auffälligsten ist das potenzielle Doppel-Top auf den Charts. Dies könnte sich als problematisch erweisen, wenn die A-Aktien unter 55 $ und die B-Aktien unter 51,25 $ fallen sollten. Damit würde das Tief vom März 2020 ins Fadenkreuz geraten. Für die A-Aktien liegt dieser bei 48,10 $, für die B-Aktien bei 41,50 $. Potenzielle Abwärtsziele könnten dann bei 35 $ für die A-Aktien und 28 $ für die B-Aktien liegen. Nicht schön.

Sollten die A-Aktien wieder über 63 $ und die B-Aktien über 62,50 $ steigen, könnte dies bedeuten, dass das Schlimmste überstanden ist. In Anbetracht der gegenwärtigen Familienfehden in der Vorstandsetage scheint Rogers jedoch derzeit keine sichere Wette zu sein. Indikatoren, die tief überverkaufte Niveaus erreichen, könnten jedoch einen potenziell guten Einstiegspunkt darstellen. Auf dem aktuellen Niveau bietet Rogers eine attraktive Dividendenrendite von 3,3 %. In Anbetracht der Tatsache, dass das Unternehmen selbst den meisten Berichten zufolge solide erscheint, ist das an sich nicht schlecht. In Anbetracht der Kontroversen sollten sich die Anleger jedoch vielleicht nach anderen Unternehmen im Telekommunikationssektor umsehen. BCE zum Beispiel ist wie der Energizer Bunny und zahlt eine Rendite von 5,4 %.

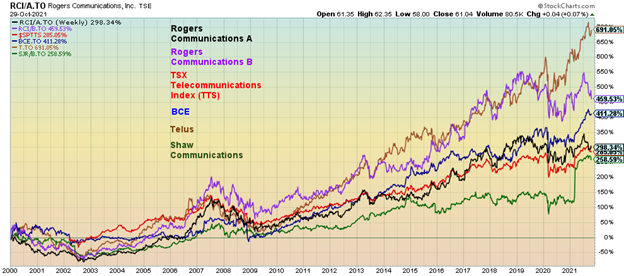

Der TSX Telecommunications Index (TTS) hat in diesem Jahrhundert mit einer Rendite von 287 % eine starke Performance gezeigt. Angeführt wird er von Telus Corp. mit einem Plus von 691 %. Rogers Communications B hat 459 % zugelegt, während die A-Aktien um 298 % gestiegen sind, aber beide liegen deutlich unter ihrem Spitzenwert von 2018. Der schwächste Wert in dieser Gruppe ist Shaw Communications mit einem Plus von 259 %, wobei der größte Teil der Verbesserung eintrat, als bekannt wurde, dass Rogers das Unternehmen übernehmen würde. Was diesen Deal jetzt angeht, so könnte die aktuelle Familienfehde im schlimmsten Fall dazu führen, dass der Deal platzt, was für beide Seiten negative Folgen haben könnte.

„I want to, I want to, I want to take you higher, I wanna take you higher…“ (mit einer Entschuldigung an Sly and the Family Stone). Oder vielleicht sollte es „Fly me to the moon“ heißen (sorry Frank Sinatra). Die Märkte tuckern immer weiter nach oben, und selbst wir fragen uns, ob wir nicht kurz vor einem Blow-off-Top stehen. Immerhin gilt der Zeitraum von November bis Januar als die besten drei Monate des Jahres. Der November rangiert auf Platz 2, der Dezember auf Platz 3 und der Januar auf Platz 4. Der November markiert auch den Beginn der besten sechs Monate. Seit 1950 wäre aus 1 Dollar 103 Dollar vor Dividenden usw. geworden. In den schlechten Monaten Mai bis Oktober wäre 1 $ nur auf 2,38 $ vor Dividenden usw. angewachsen.

Der beste Monat des Jahres ist der April, der auch die besten sechs Monate abschließt. Kaufen, wenn es schneit, verkaufen, wenn es geht. Außerdem gibt es die Thanksgiving-Rallye kurz nach Thanksgiving (in den letzten 68 Jahren gab es nur 17 Verluste) und die Weihnachtsmann-Rallye, die normalerweise in der zweiten Dezemberhälfte und Anfang Januar stattfindet. Um uns nüchtern zu halten, erinnern wir uns an den Dezember 2018: Damals fiel der S&P 500 von September bis Dezember um 20 %, bevor eine starke Rallye einsetzte, die uns bis Februar 2020 führte, mit einer Korrekturphase dazwischen (Mai/Juni 2019).

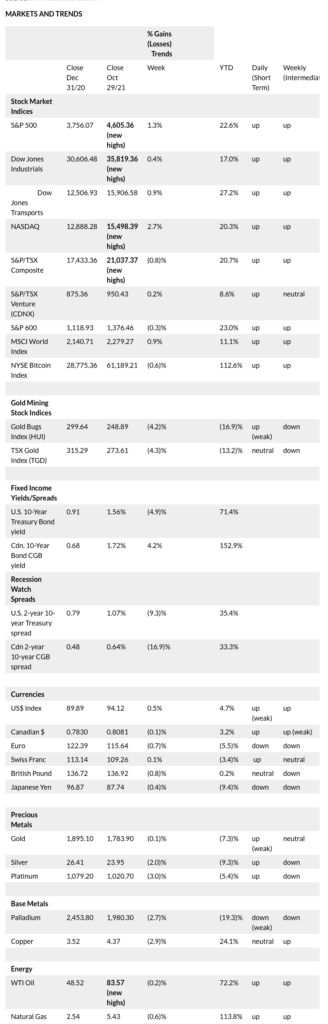

In der vergangenen Woche stieg der S&P 500 mit einem Plus von 1,3 % erneut auf ein neues Allzeithoch. Der Dow Jones Industrials (DJI) erreichte mit einem Plus von 0,4 % ebenfalls neue Allzeithochs. Der Dow Jones Transportations (DJT) legte um 0,9 % zu, hat aber bisher noch keine neuen Allzeithochs erreicht. Als einer der stärksten Indizes der letzten Zeit ist er jedoch auf dem besten Weg dorthin. Der NASDAQ stieg um 2,7 % auf neue Allzeithochs. Der Small-Cap-Index S&P 600 erreichte keine neuen Allzeithochs und fiel sogar um 0,3 %. Zu den anderen Indizes, die neue Allzeithochs erreichten, gehören der Value Line Index, der NYSE Composite, der AMEX, der Dow Jones Composite (DJC), der NASDAQ 100, der S&P 100 (OEX), der S&P 400 (MID), der Wilshire 5000 sowie der Russell 1000 und 3000. Der TSX Composite schloss sich der Parade zu neuen Allzeithochs an, kehrte dann aber um und schloss 0,8 % niedriger. Der Small-Cap-Wert TSX Venture Exchange (CDNX) legte leicht um 0,2 % zu.

In der EU legte der Londoner FTSE geringfügig um 0,1 % zu, der Pariser CAC 40 stieg um 1,4 %, und der deutsche DAX gewann 0,9 %. In Asien fiel die chinesische Shanghai Exchange (SSEC) um 1,0 %, während der Tokioter Nikkei Dow (TKN) um 0,3 % zulegte. Keiner von ihnen erreichte ein Allzeithoch.

Ein Grund, warum wir glauben, dass es zu einer Kernschmelze kommen könnte, ist, dass die jüngste Rallye eine Impulswelle war. Das deutet für uns auf höhere Preise hin. Die Frage ist nur: Wo wird sie enden? Das lässt sich nur schwer vorhersagen, aber angesichts der positiven saisonalen Daten könnten wir bis in den Januar hinein deutlich höher notieren. Wir könnten beginnen, ein keilförmiges Dreieck auszubilden, aber bisher ist das noch nicht schlüssig. Die Oberseite des Kanals für den S&P 500 liegt derzeit bei etwa 4.700. Die Unterstützung liegt bei etwa 4.460. Ein Durchbruch dieser Marke könnte einen stärkeren Ausverkauf auslösen. Wir sehen jedoch kaum Anzeichen dafür, dass dies geschehen könnte. Darunter gibt es gute Unterstützung bei 4.300 und 4.250.

In dieser Woche findet am 2. und 3. November die FOMC-Sitzung statt, und am Freitag werden die Beschäftigungszahlen veröffentlicht (siehe Anleihen). Die Dinge könnten interessant werden.

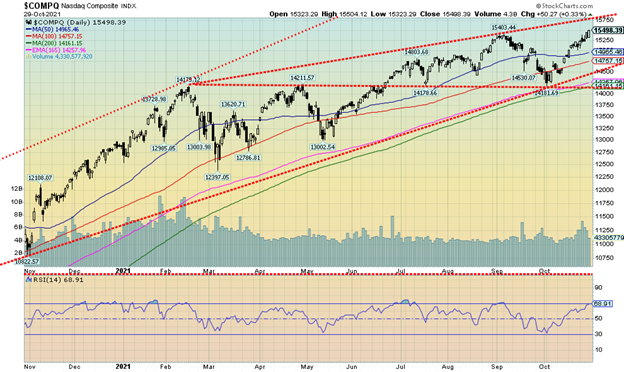

Der NASDAQ folgte dem S&P 500 und dem DJI in der vergangenen Woche mit einem Plus von 2,7 % auf neue Allzeithochs. Die NASDAQ ist nun im Jahresverlauf um 20,3 % gestiegen. Die großen Spitzenreiter waren die FAANGs-plus. Diese Woche erreichten fünf von ihnen neue Allzeit- oder 52-Wochen-Höchststände. Es waren Netflix +3,8 %, Google +7,0 %, Microsoft +7,3 %, Tesla +22,5 % und Nvidia +12,5 %. Ebenfalls zulegen konnten Apple (+0,8%) und Amazon (+1,1%). Bezeichnenderweise fiel Facebook, oder sollten wir jetzt Meta sagen, um 0,3%. Auch Twitter (-14,0 %), Baidu (-8,7 %) und Alibaba (-7,2 %) gaben nach. Die beiden letztgenannten Unternehmen sind in China ansässig und hatten in letzter Zeit allesamt Probleme. Der NASDAQ hat noch Spielraum nach oben bis zum oberen Ende des Kanals, das derzeit bei 15.750 liegt. Die Unterstützung reicht bis 15.000, während die Hauptunterstützung bis 14.500 reicht. Ein Wert unter 14.100 würde Probleme mit sich bringen.

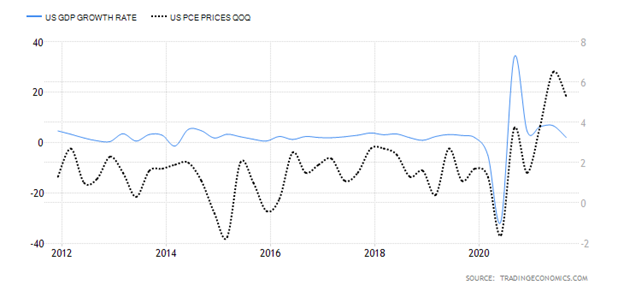

BIP-Wachstumsrate, PCE-Preise 2012-2021

Das BIP-Wachstum im 3. Quartal enttäuschte, während die persönlichen Konsumausgaben (PCE) schneller stiegen als der Konsens. Das BIP für Q3 (Vorabdaten) lag bei 2 %, während der Markt mindestens 2,7 % erwartet hatte. Im Vorquartal Q2 wurde ein Wachstum von 6,7% gemeldet. Die BIP-Prognose des Economist für 2021 liegt immer noch bei 6 %, aber es stellt sich die Frage, ob die Ökonomen die BIP-Prognosen nach unten korrigieren werden. Nichtsdestotrotz ist das BIP jetzt nach unten gerichtet und kehrt auf ein Niveau zurück, das in den letzten zehn Jahren vor der pandemischen Rezession immer wieder erreicht wurde. Nicht so die Preise: Der Anstieg der PCE-Preise im dritten Quartal lag mit 5,3 % deutlich über der Prognose von 4,2 %. Im vorangegangenen Quartal waren die Preise um 6,5 % gestiegen, so dass der niedrigere Wert für das vergangene Quartal begrüßt wurde. Die PCE-Kernpreise für das dritte Quartal (ohne Nahrungsmittel und Energie) stiegen um 4,5 %, was den Erwartungen entsprach und ebenfalls unter dem Wert für das zweite Quartal lag, der bei 6,1 % lag. Die Fed schenkt dem Kern-PCE mehr Aufmerksamkeit. Ein niedrigeres BIP als erwartet und höhere PCE-Preise (Inflation) als erwartet bedeuten für uns jedoch immer noch eine mögliche Stagflation.

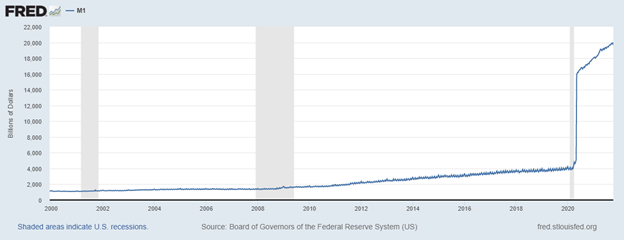

An anderer Stelle fielen die persönlichen Einkommen im September um 1 % und lagen damit deutlich unter dem Konsens von 0,2 %, während die persönlichen Ausgaben wie erwartet um 0,6 % stiegen. Einkommen runter, Ausgaben rauf. Es ist unwahrscheinlich, dass dies so bleibt. Der endgültige Index der Verbraucherstimmung in Michigan lag im Oktober bei 71,7 und damit leicht über der Konsensschätzung von 71,4, aber unter dem Wert von 72,8 vom September. Im Juli lag der Michigan-Verbraucherstimmungsindex bei 81,2 und erreichte im April letzten Jahres mit 88,8 seinen Höchststand. Die Schlussfolgerung für uns ist, dass die Zahlen immer noch auf eine schwächere Wirtschaft als erwartet hindeuten, die in eine Rezession zurückfallen könnte, selbst wenn die Inflation ansteigt. Mit anderen Worten: Stagflation. Wohlgemerkt, wir sagen nicht Hyperinflation, wie es manche gerne aussprechen. Es handelt sich in keiner Weise um eine Hyperinflation. Hyperinflation könnte die Geldmenge M1 sein, die seit 2019 um 300 % angestiegen ist.

M1 Geldmenge 2000-2021

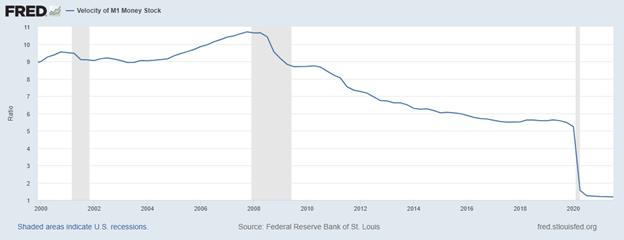

Umlaufgeschwindigkeit der Geldmenge M1 2000-2021

Die Geldmenge und die Umlaufgeschwindigkeit der Geldmenge entwickeln sich seit Jahren in entgegengesetzte Richtungen. Die US-Geldmenge M1 besteht aus Bargeld außerhalb des US-Finanzministeriums, der Federal Reserve Banks und der Tresore von Einlageninstituten, Sichteinlagen bei Geschäftsbanken, anderen scheckbaren Einlagen (CDs), Sichteinlagen bei Sparanstalten, Einlageninstituten und Wechseln bei Kreditgenossenschaften. Die Umlaufgeschwindigkeit der Geldmenge M1 (MV) ist die Häufigkeit, mit der eine Währungseinheit zum Kauf inländischer Waren und Dienstleistungen innerhalb eines bestimmten Zeitraums verwendet wird. Wenn die Umlaufgeschwindigkeit zunimmt, finden mehr Transaktionen zwischen Privatpersonen statt. Das Gegenteil ist der Fall, wenn MV sinkt.

Die Geldmenge M1 ist also in die Höhe geschossen und hat seit Anfang 2020 um unglaubliche 371 % zugenommen – Gelddrucken in seiner inflationärsten Form. Gleichzeitig ist die Geldmenge im gleichen Zeitraum um 78 % gesunken. Dies zeigt uns, dass eine Menge Geld im Umlauf ist, aber nicht viel davon umgetauscht wird. Die Ersparnisse sind im gleichen Zeitraum um 12 % gestiegen (aber um 80 % von ihrem Höchststand im April 2020); wir stellen jedoch auch fest, dass der Aktienmarkt um fast 43 % gestiegen ist und die Immobilienpreise um 27 % in die Höhe geschossen sind. Die persönlichen Ausgaben sind nach einem starken Einbruch im Februar bis April 2020 nur um etwa 9 % gestiegen. Das ganze Geld muss ja irgendwo hin, und der Aktienmarkt und die Immobilienpreise scheinen davon profitiert zu haben.

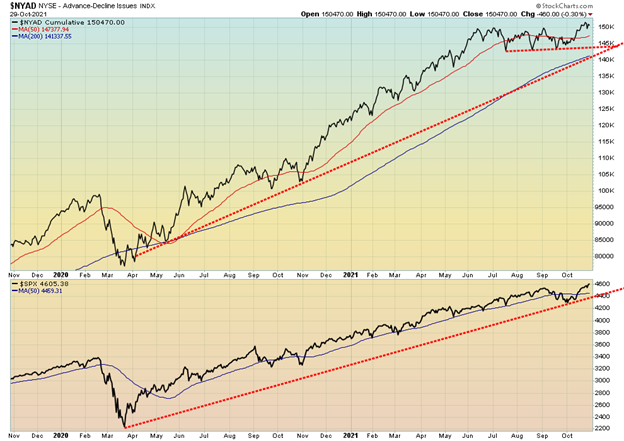

Die NYSE-Auf-/Abstiegslinie stieg in der vergangenen Woche auf ein neues Allzeithoch und bestätigte das neue Allzeithoch des S&P 500. Da die beiden Linien wieder einmal übereinstimmen, können wir nicht sagen, dass wir ein Top erreichen könnten. Die vorangegangene Periode, in der die AD-Linie und der S&P 500 divergierten, führte zu einer schwachen Korrektur von 6 %, die bei weitem nicht an die 10 %ige Korrektur heranreichte, die viele von uns erwartet hatten. Da die beiden Linien übereinstimmen, erwarten wir für die Zukunft wieder höhere Kurse.

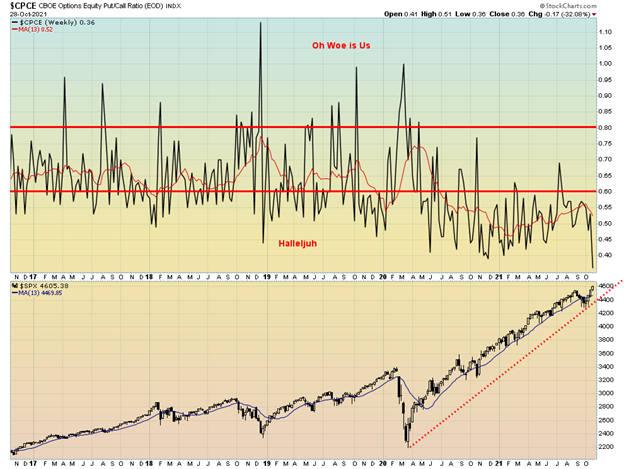

Wir können nur sagen: „Junge, ist der Markt bullisch“. Vielleicht zu bullisch. Das Put/Call-Verhältnis ist in der vergangenen Woche mit 0,36 auf ein Rekordtief gefallen. Außerdem fällt es mit einem weiteren Allzeithoch des S&P 500 zusammen. Wir haben noch nie einen so langen Zeitraum erlebt, in dem das Put/Call-Verhältnis meist unter 0,60 blieb. Selbstzufriedenheit auf Steroiden?

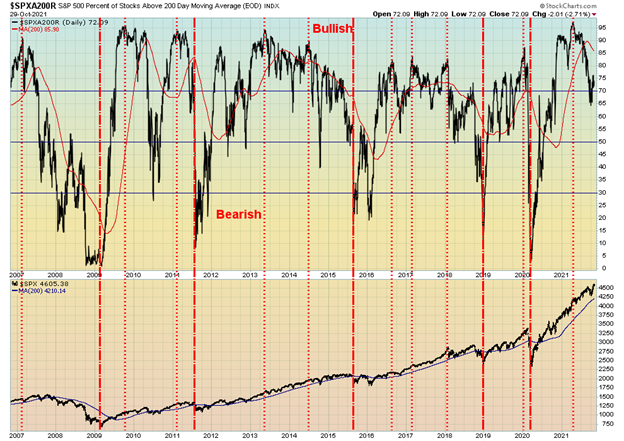

Der Prozentsatz der Aktien, die oberhalb des 200-Tage-MA gehandelt werden, sank in der vergangenen Woche auf 72,1 %, gegenüber 76,35 % in der Vorwoche. Das ist zwar immer noch positiv, aber angesichts der neuen Höchststände des Index ist dies eine gewisse Divergenz. Der S&P 500 Bullish Percent Index (BPSPX) lag bei 66,2% und damit leicht unter dem Wert der Vorwoche von 66,4%. Ein Wert über 80 % bedeutet, dass wir uns in einem sehr zinsbullischen Bereich befinden, der oft mit wichtigen Höchstständen zusammenfällt.

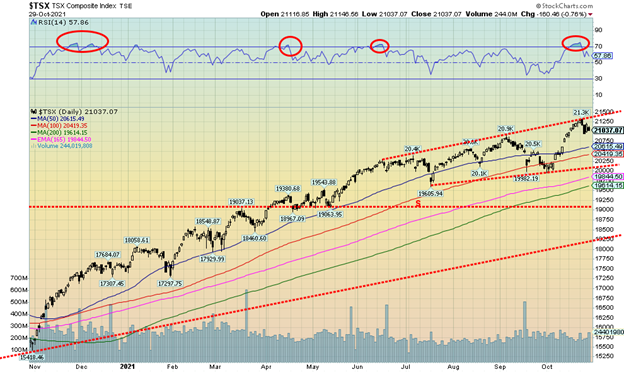

Der TSX Composite erreichte mit 21.307 Punkten erneut ein neues Allzeithoch. Danach drehte der TSX jedoch und schloss mit einem Minus von 0,8 % in der Woche. Deutet dies also auf einen Höchststand hin? Nicht unbedingt. Es war eine Umkehrwoche, aber es war keine entscheidende Umkehrwoche. Wir könnten bis Anfang November eine gewisse Schwäche erleben, bevor wir den Aufwärtstrend wieder aufnehmen. Nur zwei der 14 Sub-Indizes lagen in dieser Woche im Plus, obwohl vier der Sub-Indizes neue Allzeithochs erreichten. Der Energiewert (TEN) glänzt weiterhin dank Suncor (SU), der in dieser Woche um 3,6 % zulegte und ein neues 52-Wochen-Hoch erreichte. Der einzige andere Gewinner war Income Trusts (TCM), der ebenfalls neue Höchststände erreichte und in der Woche um 0,8 % zulegte. Neue Höchststände erreichten Finanzwerte (TFS), die dann umkehrten und mit einem Minus von 1,2 % und Immobilienwerte (TRE) mit einem Minus von 0,1 % schlossen. Der größte Verlierer war der Gesundheitssektor (THC) mit einem Minus von 4,6 %, gefolgt vom Goldsektor (TGD) mit einem Minus von 4,3 %. Weitere bedeutende Verlierer waren Metalle und Bergbau (TGM) mit einem Minus von 3,2 %, zyklische Konsumgüter (TCD) mit -2,4 %, Basiskonsumgüter (TCS) mit -2,2 % und Werkstoffe (TMT) mit -2,4 %. Seltsamerweise konnte der TSX Venture Exchange (CDNX) mit kleinen Werten einen Gewinn von 0,2 % verzeichnen. Der TSX Composite erreichte die Spitze eines steigenden Kanals, der vom Juni-Hoch ausgeht und sich mit dem September-Hoch verbindet. Eine klare Unterstützung befindet sich bei 20.600 und dann bis knapp über 20.000. Ein Durchbruch unter 20.000 würde bedeuten, dass die Rallye zu Ende ist. Aber wie wir bereits erwähnt haben, bewegen wir uns auf die normalerweise besten drei Monate des Jahres von November bis Januar zu. Zumindest anfänglich können wir jedoch eine Korrektur bis Anfang November nicht ausschließen, bevor der Aufwärtstrend wieder aufgenommen wird. Es gibt eine gewisse Unterstützung bei 21.000, aber wichtiger ist der Bereich bis 20.600.

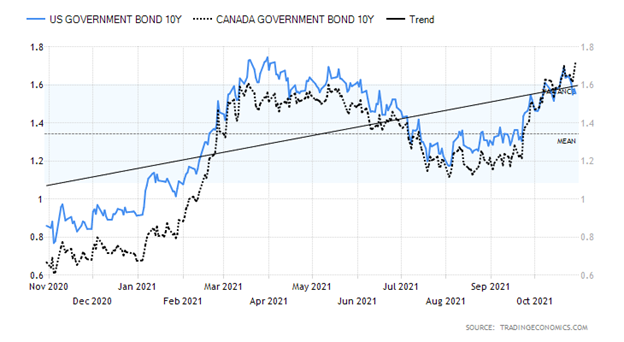

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

All eyes will be on the Fed this coming week as the FOMC meets with wide expectations that they will announce tapering and provide some guidance for interest rate hikes into 2022. After all, if other central banks are tapering and hiking rates (see Canada next), the Fed is expected to follow, emphasizing the improving economy and rising inflation. So, if the expectation is tapering and interest rate hikes, why did the U.S. 10-year treasury note fall this past week to 1.56%, down from a recent peak of 1.68% and from last week’s close at 1.64%? Maybe things are not as robust as everyone makes them out to be? After all, for this past week housing prices surged 18.5% year over year, new home sales were robust, above expectations, manufacturing indices came in above expectations, PCE prices surged, and consumer spending was above expectations. However, Q3 GDP disappointed, pending home sales fell, durable goods were weak, personal income fell, and the trade balance was weaker than expected.

This coming week is not only the FOMC on November 2–3 but also the October employment numbers on Friday, November 5. The consensus expectation for nonfarm payrolls is 300,000 jobs following September’s anaemic rise of 194,000. Watch for September revisions. The unemployment rate is expected to remain unchanged at 4.8% (U3). As usual, we’ll cover the October employment report in next week’s Scoop. The wide expectation is for interest rates to rise further. The 2-year note has gone from a low of 0.14% in August to this week’s close at 0.50%, a jump of 257%. As a result, the 2–10 spread has narrowed over the past few weeks from 1.57% in March 2021 to 1.07% now. What is really interesting is that the 30-year—20-year spread has gone negative for the first time since 2009. It is noteworthy that the 20–30 spread went negative in 2006, a good year before the recession of 2007–2009 got underway (see chart on next page). Is this a warning?

20-Jahre-30-Jahre Spread-Differenz

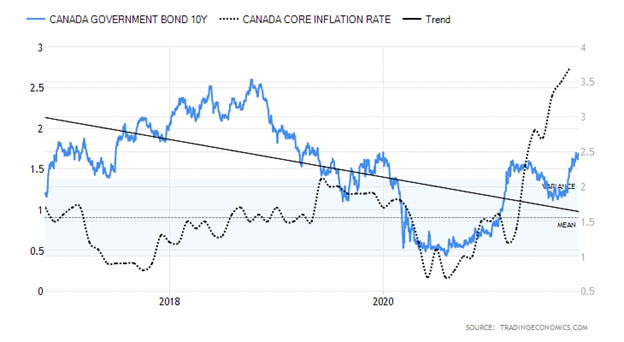

10-jährige kanadische Staatsanleihe (CGB) vs. Kerninflation

Der Gouverneur der Bank of Canada (BofC), Tiff Macklem, kündigte diese Woche an, dass sie ihr Programm zur quantitativen Lockerung beenden und den Zeitpunkt für eine Zinserhöhung vorziehen wird. Dies führte zu einem Anstieg der 10-jährigen und der 2-jährigen Anleihe. Überraschenderweise stellte die TD Bank fest, dass sie davon ausgeht, dass die BofC die Zinsen im Jahr 2022 dreimal anheben wird, wahrscheinlich ab dem zweiten Quartal. Bis zum Jahresende könnten die Zinsen von derzeit 0,25 % auf 1 % steigen. Kanada verzeichnete im August ein BIP-Wachstum von 0,4 % nach einem Rückgang von 0,1 % im Juli. Der Konsens ging von einem Anstieg um 0,7 % aus, so dass dies eigentlich eine Enttäuschung hätte sein müssen. Der kanadische Erzeugerpreisindex (PPI) stieg im September um 1 % und liegt im Jahresvergleich um 14,9 % höher. Unsere obige Grafik zeigt die 10-jährige Anleihe der kanadischen Regierung (CGB) im Vergleich zur Kerninflationsrate. Die jüngste Kerninflationsrate für September lag im Jahresvergleich bei 3,7 %. Vergleichen Sie dies mit dem aktuellen Zinssatz der 10-jährigen Anleihe von 1,74 %. Im August 2021 lag dieser Wert noch bei 1,11 %. Der 2-Jahres-Zinssatz ist mit 1,08 % noch dramatischer angestiegen, nachdem er vor einem Monat noch bei 0,39 % lag. Beide liegen weiterhin unter der Inflationsrate. Die kanadischen Anleiherenditen sind so hoch wie seit März letzten Jahres nicht mehr, als die 10-jährige Anleihe mit 1,60 % ihren Höchststand erreichte. Die 10-jährige US-Anleihe hat ihre jüngsten Höchststände noch nicht erreicht. Die Ankündigung, mit dem Tapering zu beginnen, hat viele überrascht, da Kanada zwar die während des Pandemie-Crashs verloren gegangenen Arbeitsplätze wieder aufgebaut hat, das BIP-Wachstum aber nicht so robust war wie anderswo. Unterbrechungen der Versorgungskette und die Delta-Variante sorgen weiterhin für Unruhe. Die Unterbrechung der Lieferkette könnte das bevorstehende Weihnachtsgeschäft beeinträchtigen.

Kanada veröffentlicht am kommenden Freitag seinen Beschäftigungsbericht. Erwartet wird ein Anstieg um 120.000 Arbeitsplätze, mindestens jedoch 50.000. Dies würde auf die sehr robuste Septemberzahl von 157,1 Tausend Arbeitsplätzen folgen. Auch hier wird erwartet, dass die Vollzeitbeschäftigung überwiegt und die Teilzeitbeschäftigung erneut zurückgeht. Die Arbeitslosenquote wird voraussichtlich unverändert bei 6,9 % bleiben. Kanada veröffentlicht am Donnerstag auch seine Handelsbilanz und rechnet mit einem Handelsüberschuss von 2,1 Mrd. $.

Chinas Junk-Bond-Index

Chinas Junk-Dollar-Anleihen haben in den letzten zwei Monaten den größten Einbruch erlitten, da der Zusammenbruch von Evergrande den Markt belastet. Evergrande konnte zwar bisher einen Zahlungsausfall abwenden, aber das hält den Ausverkauf der Anleihen nicht auf. Einige andere chinesische Immobilienunternehmen sind untergegangen. Dies ist nicht nur der stärkste Rückgang in den letzten zwei Monaten, sondern auch der stärkste Rückgang in einem Jahrzehnt (2011). Es bahnt sich Ungemach an.

Der US$-Index erlebte eine wilde Woche. Er fiel bis zum Donnerstag stark ab, drehte dann um und erholte sich am Freitag kräftig, um die Woche mit einem Plus von 0,5 % zu beenden, als es so aussah, als würde der US$-Index auf einen Verlust zusteuern. Es überrascht nicht, dass die anderen Währungen mit einer Ausnahme fielen. Der Euro verlor 0,7 %, während der Schweizer Franken als einziger überlebte und um 0,1 % zulegte. Das Pfund Sterling gab um 0,8 % nach, während der japanische Yen mit einem Minus von 0,4 % seine Misere fortsetzte. Der kanadische Dollar gab um knapp 0,1 % nach, womit er im Großen und Ganzen unverändert blieb. Der US-Dollar-Index erhielt am Freitag Auftrieb durch die stärker als erwartet ausgefallenen persönlichen Ausgaben und den PCE-Preisindex. Auch der Chicagoer Einkaufsmanagerindex fiel deutlich besser aus als erwartet und die Verbraucherstimmung war leicht besser als erwartet. Das Ergebnis: Kauf des US-Dollars und Verkauf der Währungen. Das andere Ergebnis war, dass der US$-Index eine recht volatile Woche erlebte. Kurzfristig könnten wir uns in der kommenden Woche mit einem Widerstand in der Nähe des jüngsten Höchststandes von 94,57 nach oben arbeiten. Oberhalb von 94,75 ist ein Anstieg auf 95 wahrscheinlich. Ein Rückfall unter 93,40 könnte zu einem Durchbruch unter 93 führen. Dann gibt es Unterstützung bei 92,65, 92,25 und 92. Unterhalb von 91,90 sind alle Gedanken an eine Erholung höchstwahrscheinlich vorbei. Ein Schlusskurs über 94,35 würde darauf hindeuten, dass neue Höchststände über 94,57 möglich sind.

Nach einer dreiwöchigen Rallye vom 29. September bis zum 22. Oktober erlitt der Goldpreis einen Rückschlag, als er in die Widerstandszone zwischen $ 1.800 und $ 1820 geriet. Die eigentliche Widerstandszone verläuft bis etwa 1.840 $. Der Goldpreis wurde am Freitag durch einen starken US-Dollar und eine gewisse Furcht vor der FOMC-Sitzung in der kommenden Woche zurückgedrängt, auf der die US-Notenbank voraussichtlich Leitlinien für das Tapering und Zinserhöhungen vorlegen wird. In Anbetracht der Tatsache, dass einige andere Zentralbanken (allen voran Kanada) bereits Pläne für ein „Tapering“ und Zinserhöhungen angekündigt haben, wird erwartet, dass die Fed diesem Beispiel folgen wird. Könnte sich jedoch herausstellen, dass wir „das Gerücht verkaufen“ (die Fed wird die Zinssätze senken und anheben) und „die Nachricht kaufen“ (die Fed kündigt das Tapering und den Zeitplan für die Zinserhöhung an)? Die kommende Woche könnte von entscheidender Bedeutung sein.

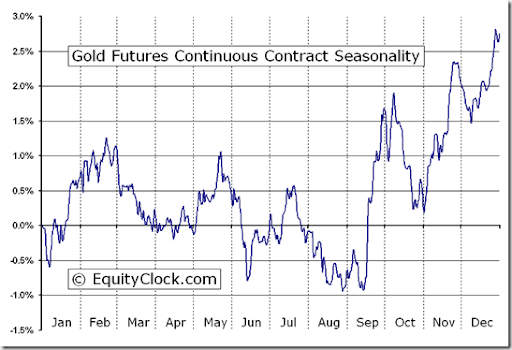

Gold sollte in einem stagflationären Umfeld (schwache Wirtschaft, steigende Inflation) steigen, und in der Tat hat sich der Goldpreis seit dem Tiefstand vom 29. September recht gut erholt und um 5,5 % bis zu seinem Höchststand von 1.815,50 $ am 22. Oktober zugelegt. Gold hat sich im Jahr 2021 bisher recht gut an der „Equity Clock“ orientiert, die wir auf der nächsten Seite veröffentlichen (www.equityclock.com). Der Goldpreis erreichte im Januar seinen Höchststand (der Februar war der ideale Zeitpunkt) und erreichte dann im Mai einen weiteren Höchststand (passend zur Aktienuhr). Tiefststände wurden im Juni, August und September erreicht, wiederum relativ zeitgleich mit der Aktienuhr. Nach dem Tiefpunkt im September kommt es zu einer Erholung bis in den Oktober hinein, um einen weiteren Höchststand zu erreichen (wiederum relativ pünktlich), gefolgt von einem weiteren Tiefpunkt bis Anfang November. Das könnte theoretisch nächste Woche nach dem FOMC-Treffen der Fall sein. Beachten Sie auch, dass am kommenden Freitag die Beschäftigtenzahlen außerhalb der Landwirtschaft veröffentlicht werden, die einen weiteren Einstiegspunkt bieten könnten, da die letzten Beschäftigtenzahlen außerhalb der Landwirtschaft im Allgemeinen unter dem Konsens lagen. Dann setzt eine Rallye ein, die uns bis in den November hinein tragen könnte, und nach einem weiteren Pullback im Dezember setzt im Januar/Februar eine weitere gute Rallye ein. Wird das Glück mit den saisonalen Goldpreisen anhalten?

Wie wir anmerken, liegt die wichtigste Widerstandszone bei 1.800 $/ 1820 $ und dann wieder bei 1.840 $, was im Allgemeinen auch mit der Abwärtstrendlinie vom Hoch im August 2020 bei 2.089 $ zusammenfällt. Oberhalb von 1.840 $ würde es aufwärts gehen. Oberhalb von 1.880 $ würde Gold einen wichtigen Ausbruch über die Abwärtstrendlinie vom Hoch im Januar 2021 schaffen. Das Potenzial von Gold oberhalb dieses Niveaus liegt bei bis zu 2.250 $/2.300 $ mit Mindestzielen von 1.940 $/1.950 $. Sollte es nicht gelingen, neue Höchststände oberhalb von August 2020 zu erreichen, wäre dies sehr ungünstig. Dann würde Gold einen steilen Rückgang bis zu seinem 7,8-Jahres- und 23-25-Jahres-Zyklustief einleiten.

Unterstützung wird bei 1.760 $ und erneut bei 1.740 $/ 1.750 $ gesehen. Unterhalb von 1.740 $ besteht Gefahr, und neue Tiefststände unter dem Tief vom 29. September bei 1.721 $ sind möglich. Die kommende Woche könnte sich für Gold als entscheidend erweisen.

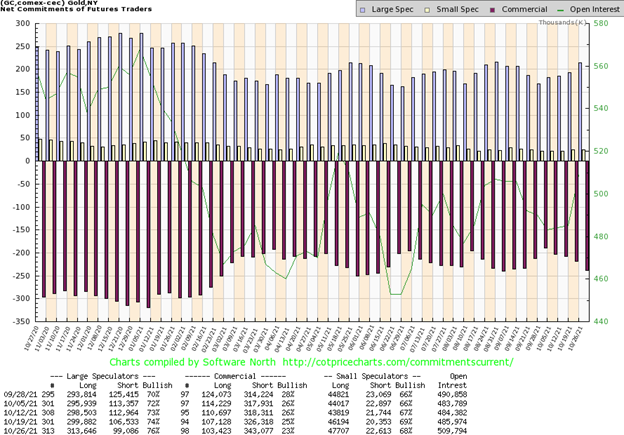

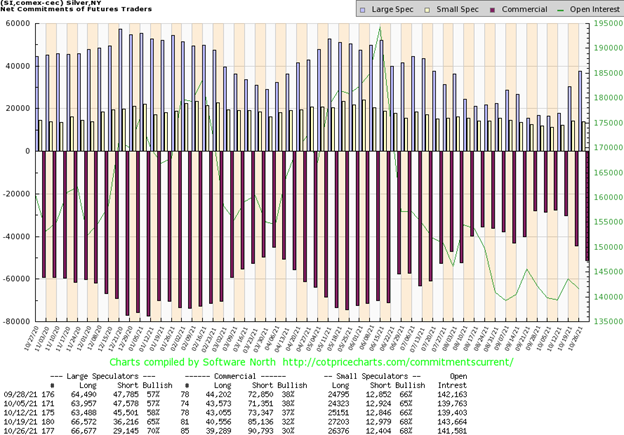

Die COT für Gold im kommerziellen Bereich (Bullionbanken und Unternehmen) fiel in der vergangenen Woche auf 23 % zurück, nachdem sie in der Vorwoche 25 % und vor zwei Wochen 26 % betragen hatte. Das war eine Enttäuschung. Die großen Spekulanten (Hedge-Fonds, Managed Futures usw.) schienen sich von der jüngsten Erholung anstecken zu lassen, denn ihr Anteil stieg von 74 % in der Vorwoche und 73 % vor zwei Wochen auf 76 %. Da der größte Teil des Rückgangs bei Gold nach dem Stichtag für die COT am 26. Oktober stattfand, wird es interessant sein zu sehen, ob die Commercials einen Teil des Rückgangs, der bis Freitag, den 29. Oktober, eintrat, gedeckt haben. Natürlich wird man den Bullionbanken vorwerfen, dass sie dem Markt wieder einmal den Stecker gezogen haben, aber wir wussten schon im Voraus, dass der Bereich zwischen 1.800 $ und 1.820 $ ein Widerstand sein würde und dass es wahrscheinlich nicht gelingen würde, diesen Bereich beim ersten Versuch zu durchbrechen.

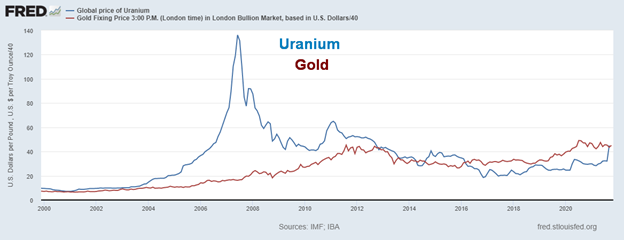

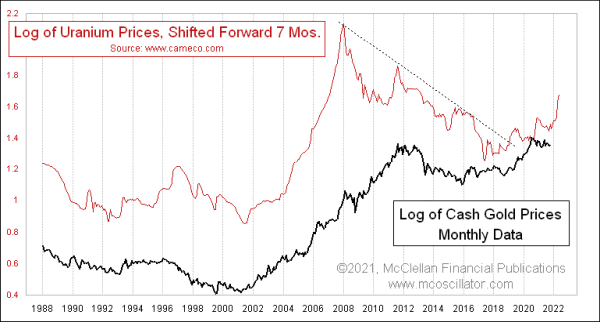

Tom McClellan von McClellan Financial Publications (www.mcoscillator.com) hat in seinem letzten Rundschreiben einen interessanten Hinweis gegeben. Er stellte fest, dass die Verschiebung der Uranpreise um sieben Monate eine interessante Korrelation mit Gold ergab. Unser erstes Diagramm oben zeigt Uran und Gold nicht verschoben, sondern wie sie sind.

Die Botschaft ist einfach. Wenn die Uranpreise nach oben gehen, sollte Gold folgen. McClellan gab zu, dass er keine Ahnung hat, warum das funktioniert. Uran ist der Anführer. Das obige Diagramm, das bis in die 1980er Jahre zurückreicht, zeigt, wie sie zusammen aussehen. McClellan wies darauf hin, dass der Sprott Physical Uranium Trust (U.U/TSX) in letzter Zeit sehr aktiv gewesen sei. U.U ist der GLD für Uran. Angesichts des Trends zu umweltfreundlicher Kernenergie ist Uran eine offensichtliche Wahl, vor allem, weil jetzt kleinere Reaktoren gebaut werden können. Aber wenn Uran anzieht, sollte Gold in den nächsten Monaten nachziehen.

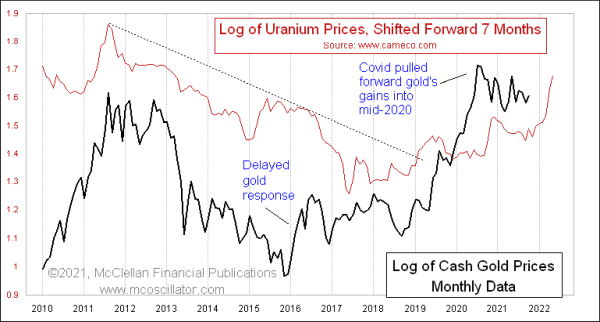

Wir wollen nicht behaupten, dass diese Beziehung perfekt ist und dass sie, nur weil sie in der Vergangenheit funktioniert hat, auch in Zukunft funktionieren wird. Aber wir stellen fest, dass die Chancen zumindest einigermaßen gut stehen. Das nachstehende Diagramm zeigt die Beziehung in einem engeren Zeitrahmen. Auch hier ist sie bei weitem nicht perfekt.

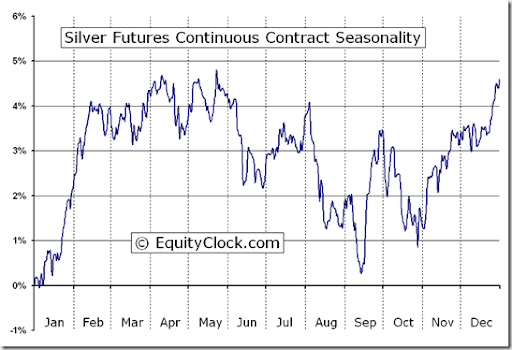

Nachdem der Silberpreis vor einer Woche seinen Höchststand von 24,92 $ erreicht hatte, korrigierte er um etwa 1 $ bzw. 3,9 % zurück. Die Gewinnsträhne wurde unterbrochen, und Silber schloss die Woche mit einem Minus von 2,0 %. Die Erholung, die vor einem Monat, am 29. September, begonnen hatte, ließ den Silberpreis in der Spitze um 16,4 % steigen, als er am konvergierenden 100-Tage-MA und dem 165-Tage-EMA auf Widerstand stieß. Der 200-Tage-MA lag leicht höher bei $ 25,50. Wenn wir davon ausgehen, dass Silber die Führung übernimmt, dann hat es diese Aufgabe gut erfüllt – zumindest bis zu dieser Woche, in der Silber tatsächlich Gold nach unten geführt hat. Wie wir bei Gold festgestellt haben, scheinen wir auf die erste Korrektur seit dem Tief von Ende September vorbereitet zu sein. Die saisonale Entwicklung des Silberpreises sieht häufig eine Erholung im September und einen Höchststand im Oktober vor, gefolgt von einem Rückgang bis Ende Oktober oder sogar November, bevor eine weitere Erholung einsetzt. Hier ein Blick auf die saisonale Entwicklung von Silber, mit freundlicher Genehmigung von Equity Clock (Grafik auf der nächsten Seite). Beachten Sie, dass der Höchststand im Mai 2021 genau mit dem saisonalen Diagramm übereinstimmt.

Die Unterstützung für Silber liegt bei 23,40 $, dann wieder bei 23 $ und 22,75 $. Die Gefahr liegt unterhalb von 23,25 $, wo neue Tiefststände unter dem Septembertief von 21,41 $ möglich sind. Der Widerstand wird bei 24,50 $ bis 25 $ gesehen. Wenn wir Recht haben, dass der Silberpreis nach oben tendiert, sollte der Bereich zwischen $22,75 und $23,40 halten, sobald diese Korrektur vorbei ist. Ein wichtiger Widerstand wird bei 27 $ und dann wieder bei den Mai-Höchstständen knapp über 30 $ gesehen. Oberhalb von 28,25 $ sind neue Höchststände über 30,35 $ möglich.

Wie die COT für Gold hat sich auch die COT für Silber deutlich abgeschwächt. In der vergangenen Woche fiel er auf 30 %, gegenüber 32 % in der Vorwoche und 37 % vor nur zwei Wochen. Wir stellen fest, dass die Zahl der offenen Short-Kontrakte um über 5.000 gestiegen ist. Die Zahl der offenen Long-Kontrakte sank um etwas mehr als 1.000 Kontrakte. Es ist keine Überraschung, dass die Großspekulanten die Nase vorn hatten, und ihr COT lag bei 70 % gegenüber 65 % in der Vorwoche und 58 % vor nur zwei Wochen. Möglicherweise wurden die Großspekulanten zu schnell bullisch und die Bullionbanken usw. nutzten dies aus und drängten die Dinge zurück.

Die Goldaktien erlitten in der vergangenen Woche einen Rückschlag. Sowohl bei Gold als auch bei Silber kam es zu Gewinnmitnahmen bei den Goldaktien. Der TSX Gold Index (TGD) fiel um 4,3 %, während der Gold Bugs Index (HUI) um 4,2 % nachgab. Dies geschah, obwohl eine Reihe von Goldunternehmen ihre Gewinne bekannt gaben. Der TGD fiel wieder unter den 50-Tage-MA, der sich gerade zu wölben begann. Während der Rallye hatte der TGD vom Tiefststand am 5. Oktober bis zum jüngsten Höchststand am 22. Oktober 13,5 % zugelegt. Natürlich würden wir es vorziehen, keine weiteren Rückgänge zu sehen. Ein Rückgang unter 265/266 wäre jedoch nicht positiv und könnte darauf hindeuten, dass neue Tiefststände unter 258 zu erwarten sind. Dies wäre jedoch nicht das Ende der Welt, da es zahlreiche positive Divergenzen für die Goldaktien geben könnte.

Die Indikatoren haben nach unten gedreht, ohne wirklich überkauft zu sein. Es gibt eine Unterstützung bei 267, und solange wir oberhalb dieses Niveaus bleiben, könnten wir uns erholen, bevor wir wieder zu steigen beginnen. Mit dem Hoch bei etwa 293 erreichte der TGD den 200-Tage-MA (derzeit bei 296,80) und den 165-Tage-EMA (derzeit bei 294,58). Wir wussten also, dass es bis zu diesem Niveau Widerstand gab. Normalerweise braucht es eine gewisse Umgruppierung und einige Versuche, bevor ein wichtiger Widerstandspunkt fällt. Der Bullish Percent Index für Goldminen (BPGDM) hat sich auf 30 verbessert, nachdem er bei 16,67 ein bärisches Tief erreicht hatte. Es ist möglich, dass der Markt zu früh zu optimistisch war. Insgesamt bleiben die Goldaktien jedoch im Verhältnis zum Goldpreis sehr günstig. Die Junior-Goldminen haben sich seit Monaten in einer so genannten „Stealth-Rally“ nach oben geschlichen, obwohl auch sie kürzlich einen Rückschlag erlitten.

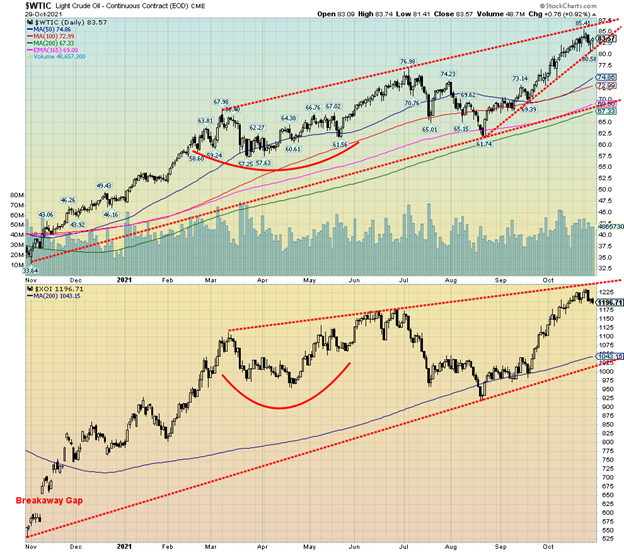

Zum ersten Mal seit etwa zwei Monaten sind die Ölpreise in der vergangenen Woche gefallen. Okay, es waren nur geringe 0,2 %, aber das geschah, nachdem WTI-Öl ein neues 52-Wochen-Hoch bei 85,41 $ erreicht hatte, bevor es wieder zurückging. Eine kleine Umkehrwoche. Erdgas (NG) und Kohle fielen ebenfalls, wobei NG 0,6 % verlor und Kohle mit einem Minus von 2,9 % noch stärker nachgab. Natürlich können wir nicht sagen, ob dies das Ende der Rallye oder nur einen vorübergehenden Rückschlag bedeutet. Wir vermuten, dass es sich um einen vorübergehenden Rückschlag handelt, da das längerfristige Bild nach oben gedreht hat. Es könnte aber auch bedeuten, dass die Preise in den nächsten ein bis zwei Wochen zurückgehen. Besorgniserregend ist lediglich, dass sich ein aufsteigendes Keildreieck zu bilden scheint. Ein Durchbruch der 80,50 $-Marke könnte WTI-Öl theoretisch auf die steigende Unterstützungslinie zurückwerfen, die derzeit bei 69/70 $ liegt. Der 200-Tage-MA liegt knapp darunter bei 67 $. Dies ist ein Worst-Case-Szenario für einen Rückfall.

Die Ölgesellschaften haben sich nicht über den steigenden Ölpreis beklagt. Viele haben hohe Gewinne gemeldet. Suncor (SU) war in dieser Woche eines der Unternehmen, das die Erwartungen übertraf und einen Kurssprung von 4,30 $ bzw. 15,2 % in der Woche auslöste. Infolgedessen verzeichnete der TSX Energy Index (TEN) eine starke Woche und stieg um 3,6 % auf ein neues Allzeithoch. Der Arca Oil & Gas Index (XOI) erreichte ebenfalls neue Allzeithochs, drehte dann aber und schloss die Woche mit einem Minus von 1,1 %. Dennoch liegt der XOI im Jahresverlauf immer noch um 51 % höher, während die TEN mit einem Plus von 79 % im Jahr 2021 sogar noch besser abschneiden.

Einige behaupten, dass die Argumente für weitere Kurssteigerungen schwächer werden. Warum? Weil die Lagerbestände gestiegen sind und die Gespräche mit dem Iran wieder aufgenommen werden sollen. Was die Atomgespräche mit dem Iran angeht, so haben die USA eine merkwürdige Vorgehensweise, denn sie haben auch weitere Sanktionen gegen wichtige Mitglieder der Revolutionsgarde verhängt. Der Iran hat darauf bestanden, dass die Vorbedingungen für eine Wiederaufnahme der Gespräche vom Tisch sein müssen, und Sanktionen sind eine Sache, die dem Iran auf den Nägeln brennt. Trotzdem hat der Iran sein Öl und Gas verkauft – natürlich heimlich, auch wenn China und der Iran dies offen zu tun scheinen. Angeblich spielen auch die vom Iran unterstützten Kräfte in Syrien den US-Streitkräften in Syrien übel mit. Auch Israel setzt seine regelmäßigen Bombeneinsätze in Syrien fort, ohne dass es zu ernsthaften Rückschlägen kommt. Insgesamt ist die iranische Produktion jedoch zurückgegangen. Wir werden also sehen, ob die Gespräche mit dem Iran wie geplant in Gang kommen.

In der Zwischenzeit gibt es keine Anzeichen dafür, dass die OPEC und Russland den Hahn weiter aufdrehen werden. Sie haben sich bereits darauf geeinigt, die Produktion um 400 000 BPD monatlich zu erhöhen. Sie sind nicht verpflichtet, mehr zu tun.

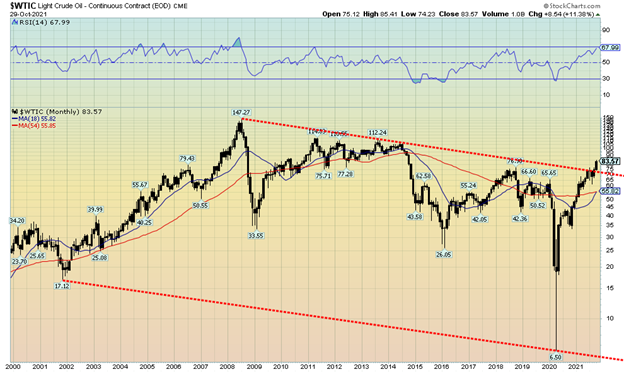

Das unten eingefügte Monatsdiagramm für WTI-Öl zeigt, dass der Ölpreis den Abwärtstrend seit dem Allzeithoch von 2008 durchbrochen zu haben scheint. Wenn Sie ein Ölfan sind, dann könnte die Grafik Sie begeistern, da sie zumindest theoretisch einen Anstieg des WTI-Ölpreises auf 210 US-Dollar erwarten lässt. Weit hergeholt? Wenn es zu einem Schießkrieg mit dem Iran käme, wäre das eine reale Möglichkeit. Iranische Raketen könnten den Tankern im Golf Schaden zufügen, und die saudischen Ölfelder liegen ebenso in Reichweite wie die Felder und Häfen von Katar. Ein Angriff auf den Iran wäre keine besonders kluge Idee. Ein bescheideneres Ziel könnte 103 $ sein. Sollten die Ölpreise wieder unter 55 $ fallen, wären alle Wetten verloren.

–

(Bildrechte Cover Foto: sergeitokmakov via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.