Liquiditätsfalle. Es klingt wie etwas, das uns in der Makroökonomie an der Universität beigebracht wurde. Jetzt ist es etwas, über das leise gesprochen wird, um niemanden zu beunruhigen. Und das Beste daran ist, dass niemand wirklich sicher ist, ob wir uns in einer Liquiditätsfalle befinden, aber es fühlt sich auf jeden Fall so an, als könnten wir es sein.

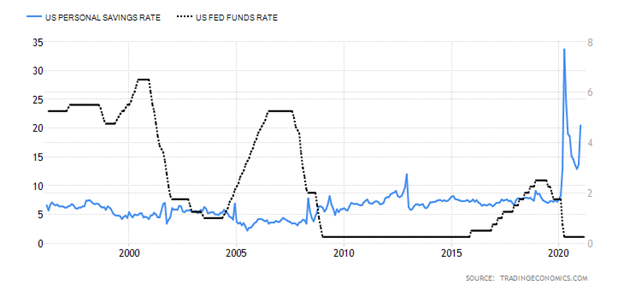

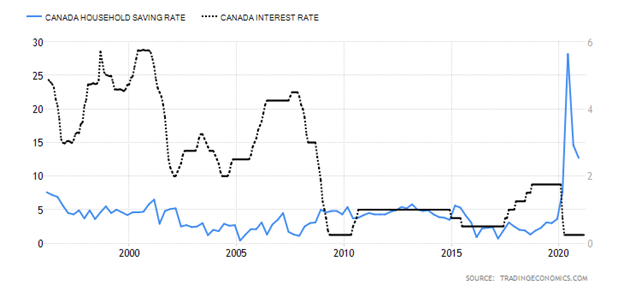

Also, zunächst einmal, was ist eine Liquiditätsfalle? Eine Reihe von Bedingungen müssen erfüllt sein. Erstens müssen die Zinssätze sehr niedrig sein. Derzeit liegt der nominale Zentralbankzins in den USA bei Null und in Kanada bei 0,25%. Zweitens: Die Sparquote muss hoch sein. In den USA schoss die Sparquote im April 2020 auf einen Höchststand von 33,7% hoch. Sie ist zwar wieder gesunken, aber seit kurzem steigt sie wieder an – derzeit auf 20,5%, dem höchsten Stand seit über 60 Jahren. In Kanada erreichte die Sparquote im Juli 2020 einen Höchststand von 28,2 %, ist aber seitdem auf 12,7 % gesunken – ebenfalls der höchste Wert seit 60 Jahren.

Unter diesen beiden Bedingungen ist die Geldpolitik, nun ja, irgendwie nutzlos. Die Leute wollen keine Anleihen kaufen, weil die Zinssätze so niedrig sind. Also wird ihr Geld in Ersparnissen (Bargeld) gehalten. Oder es wird in den Aktienmarkt verschoben. Für Institutionen ist es das Gleiche. Sie wollen keine Anleihen kaufen, weil sie so wenig zahlen, aber viele, wie z.B. Pensionsfonds, sind verpflichtet, Anleihen zu kaufen. Andere Zentralbanken kaufen auch Anleihen anderer Länder, um sie als Reserven zu halten. Und auch die Zentralbank (Federal Reserve, Bank of Canada) kauft die Anleihen. Die Fed ist ein Hauptkäufer bei den US-Schatzauktionen und bietet somit eine wichtige Unterstützung.

Persönliche Sparrate, Fed Funds Rate

U.S.

Kanada

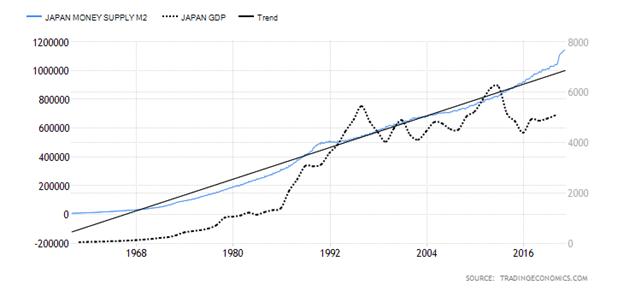

Die Zentralbanken und Regierungen auf der ganzen Welt wurden durch die Umstände gezwungen, mit geldpolitischen Lockerungen, Liquiditätsspritzen und dem Ankauf von Vermögenswerten (QE) über Bord zu gehen. In vielen Ländern, insbesondere in der EU, sind die Zinssätze negativ. Japan hat die längste Geschichte, in der es in eine Liquiditätsfalle geraten ist. Seit der Krise in den 1990er Jahren ist die Wachstumsrate des japanischen BIP schwach und oft negativ. Im Zeitraum 1981-2020 lag Japans durchschnittliche Wachstumsrate bei 1,74%. Das BIP ist heute ungefähr so hoch wie in den frühen 1990er Jahren. Japans offizieller Zentralbankzins liegt bei negativen 0,1%, während die persönliche Sparquote derzeit bei 16,3% liegt, mit einem langfristigen Durchschnitt von 12,3%. Im Juni 2020, während der Pandemie, lag die Sparquote bei über 62%.

Mit wenigen Ausnahmen verzeichnete die Welt im letzten Jahr ein negatives Wachstum. China, Taiwan und Ägypten sind die einzigen, die laut The Economist im Jahr 2020 ein positives Wachstum verzeichnen konnten. Während die Erwartungen für 2021 hoch sind, da die Pandemiezahlen sinken und Impfungen stattfinden, können die hohen Erwartungen erschüttert werden, wenn eine starke dritte Welle eintritt.

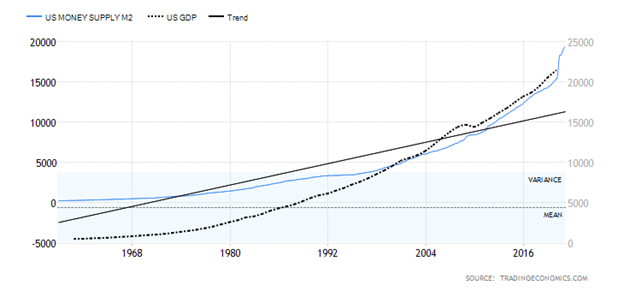

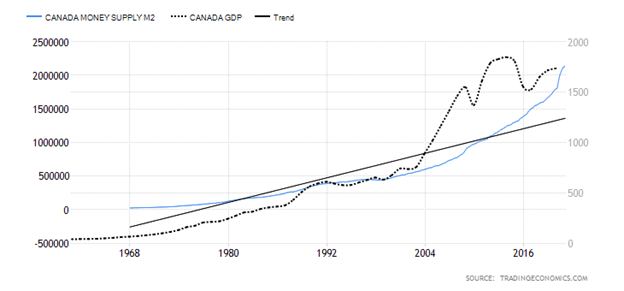

BIP und Geldmenge (M2)

U.S.

Kanada

Japan

Ein ähnliches Bild zeigt sich, wenn man das BIP und die Geldmenge betrachtet. Das BIP ist ins Stocken geraten, vor allem in Japan, denn das BIP ist heute nicht besser als in den frühen 1990er Jahren. Doch die Geldmenge (M2) ist explodiert. M2 ist sowohl in den USA als auch in Kanada explodiert, selbst wenn das BIP stagniert hat. Das bedeutet, dass zwar immer mehr Geld auf die Märkte geworfen wird, das BIP aber nicht oder nur schwach wächst. Was passiert, ist, dass immer mehr Dollar (oder Yen, etc.) benötigt werden, um einen zusätzlichen Dollar des BIP zu kaufen.

Von 1980 bis 2000 brauchte man in den USA etwa 80 Cent von M2, um 1 Dollar des BIP zu kaufen. Von 2000 bis 2010 stieg diese Zahl auf 1,75 Dollar von M2, um einen zusätzlichen Dollar des BIP zu kaufen. Von 2010 bis 2020 schließlich wurden zusätzlich 2,75 US-Dollar von M2 benötigt, um einen zusätzlichen 1 US-Dollar des BIP zu erwerben. Wenn man nur das Jahr 2020 isoliert, schrumpfte die US-Wirtschaft im4. Quartal um 2,4 % gegenüber dem gleichen Quartal des Vorjahres. Aber die Geldmenge (M2) wuchs im Jahr 2020 um $3,8 Billionen. Das BIP schrumpfte um $300 Milliarden. Kein Wunder, dass die Fed in der Falle sitzt, denn man muss immer mehr Geld in die Wirtschaft werfen, um diesen zusätzlichen $1 des BIP zu kaufen. Wir nähern uns schnell dem Punkt ohne Wiederkehr, an dem es keine Rolle mehr spielt, wie viel man der Wirtschaft nachwirft – sie wird nicht wachsen. Sie sitzen in der Falle. Japan hat das seit Jahren gesehen. Aber diese Situation führt nicht zu der Inflation, die man erwarten würde. Dennoch steigen die Inflationserwartungen. Die Inflationsrate in Japan schwankt seit den frühen 1990er Jahren zwischen leicht positiv und leicht negativ.

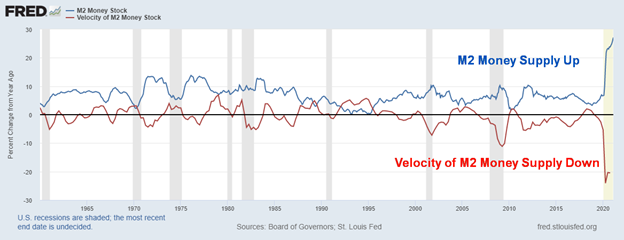

Und die Verbraucher (und damit auch die Unternehmen) geben nicht aus. Wir sehen das in der nächsten Grafik unten, wo die Geldmenge (M2) seit Anfang 2020 um fast $4 Billionen oder 26% explodiert ist, während die Umlaufgeschwindigkeit der Geldmenge (M2) um fast 20% gefallen ist. Die Umlaufgeschwindigkeit des Geldes misst, wie schnell das Geld in der Wirtschaft umschlägt. Das zeigt sich in unserer früheren Grafik des starken Anstiegs der persönlichen Ersparnisse. Schlimmer noch, die Menschen horten Bargeld. Da die Zinsen bei der Bank so niedrig und in der EU und Japan sogar negativ sind, lohnt es sich nicht, sein Bargeld auf der Bank zu lassen, und es könnte teuer werden. Also wird stattdessen gehortet.

Und das trotz des enormen Anstiegs der Geldmenge in der EU, Japan, den USA und Kanada. Seit Beginn der Pandemie Anfang 2020 ist die US-Geldmenge (M1), die Bargeld, Girokonten, Reiseschecks, Sichteinlagen und andere Girokonten umfasst, seit Januar 2020 um 12,9 Billionen Dollar explodiert. Allein die persönlichen Ersparnisse sind um $2,6 Billionen gestiegen. Wie Martin Armstrong(www.armstrongeconomics.com) es nennt, ist es das Paradoxon des Bargeldes. Die Verwendung von Bargeld ist stark zurückgegangen, weil die Menschen Kreditkarten, Debitkarten usw. verwenden, um für Waren und Dienstleistungen zu bezahlen, aber auf der anderen Seite ist die Hortung von Bargeld stark angestiegen.

Japan hat sich selbst eine noch größere Falle geschaffen, da die BOJ ein Programm gestartet hat, das nicht nur Anleihen, sondern auch Aktien kauft. Kein Wunder, dass sie zur Zombie-Wirtschaft geworden sind, vollgestopft mit Zombie-Unternehmen, die kaum noch am Leben sind. Unter normalen Umständen würden sie scheitern, aber in der fragilen Wirtschaft würde ein Scheitern möglicherweise zu Millionen von Arbeitslosen und Tausenden von Unternehmen führen, die bankrott sind. Das Gleiche spielt sich in der EU, den USA und Japan ab. Die Fed kann die Geldpolitik nicht lockern, weil sonst die Gefahr besteht, dass Unternehmen scheitern, was wiederum zu höherer Arbeitslosigkeit führt. Die Regierungen wollen das nicht, weil höhere Arbeitslosigkeit auch zu sozialen Unruhen und möglicherweise zum Aufstieg populistischer Autokraten führt, die behaupten, sie hätten die Lösung, wie simpel auch immer. Wir haben das in den 1930er Jahren mit dem Aufstieg der Diktatoren und erheblichen sozialen Unruhen gesehen.

Nein, die Fed, BOJ, BofC, EZB „setzen“ wird notwendig sein, um im Ort zu halten. Während es notwendig ist, eine Ausstiegsstrategie zu entwickeln, ist die Realität, dass es wahrscheinlich keinen Ausweg gibt. Sie sitzen in der Falle. Und wir haben noch nicht einmal die möglichen negativen Auswirkungen des Klimawandels berücksichtigt.

Die Pandemie wütet weiter!

Steht uns die dritte Welle bevor? Weltweit ist der gleitende 7-Tage-Durchschnitt jetzt auf fast 545.000 Fälle täglich gestiegen. Das ist ein Anstieg von etwa 361.000 Fällen pro Tag Mitte Februar. Die Zahl der Todesfälle nimmt ebenfalls zu, wenn auch langsamer. In den USA hat sich die Situation noch nicht wesentlich verbessert, die Zahl der täglichen Fälle liegt im Durchschnitt bei 61.000 und die Zahl der Todesfälle ist auf knapp unter 1.000 gesunken. In Kanada hingegen sind die täglichen Fälle auf fast 4.400 angestiegen, während es vor einigen Wochen noch etwa 2.800 waren. Die Zahl der Todesfälle liegt konstant bei etwa 30 pro Tag. Der große Anstieg ist in Brasilien zu verzeichnen, das nun die Weltrangliste der täglichen Fälle und Todesfälle anführt. Auch in Afrika nehmen die Fälle und Todesfälle zu, wobei viele von ihnen nicht registriert werden. Auch in der EU ist ein Anstieg der Fälle zu verzeichnen, insbesondere bei den Varianten. Die Folge ist, dass Teile der Wirtschaft wieder einmal lahmgelegt wurden.

Sonntag, 28. März 2021 – 14:32 GMT

Welt

Anzahl der Fälle: 127,455,140

Anzahl der Todesfälle: 2.791.697

U.S.A.

Anzahl der Fälle: 30,921,244

Anzahl der Todesfälle: 562.045

Kanada

Anzahl der Fälle: 961,083

Anzahl der Todesfälle: 22.852

Quelle: www.worldometers.info/coronavirus

Chart der Woche

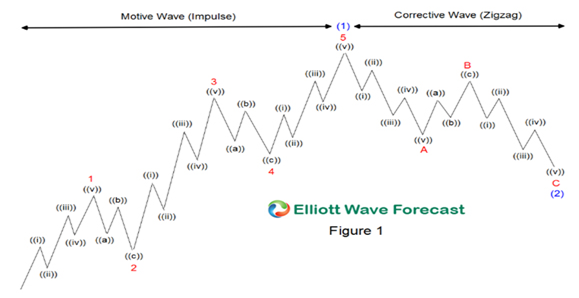

Die Elliott-Wellen-Theorie ist nicht besonders einfach. Manche sagen, man braucht einen Doktortitel, um sie richtig anwenden zu können. Wir geben nicht vor, ein Experte zu sein. Eine der Hauptbeschwerden ist, dass man eine Elliott-Welle erst erkennen kann, wenn sie bereits vorbei ist. Andere beinhalten, dass sie vage ist, dass es schwer ist, Handelsentscheidungen mit ihr zu treffen und dass sie sehr unsicher ist. All diese Aussagen sind wahr. Unabhängig davon ertappen wir uns immer wieder dabei, dass wir versuchen, die Wellen zu erkennen, die sich in Charts abzeichnen – in jedem Chart. Und es gibt zahlreiche Regeln, die durchaus Sinn machen und sich wiederholen. Zum Beispiel steigen und fallen Impulswellen in Trendrichtung in fünf Wellen, und Korrekturwellen gegen den Trend entfalten sich in Dreiergruppen. Aber das sind nur die Grundlagen. Der Rest ist etwas komplizierter.

Elliott Wave Fünf-Wellen-Muster

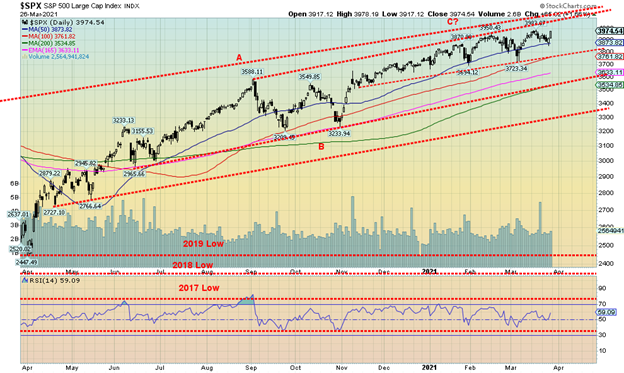

Wir suchen also visuell nach den Wellen. Und es gibt viele Variationen dieser Wellen: Großer Superzyklus, der mehrere Jahrhunderte dauert; Superzyklus, der mehr als eine Generation dauert; Zyklus – ein bis mehrere Jahre; Primär – ein paar Monate bis ein paar Monate, sogar ein paar Jahre; Intermediate – Wochen bis Monate; Minor – Wochen; Minute – Tage; Minuette – Stunden; und Sub-Minuette – Minuten. Der korrekte Weg ist natürlich ein erheblicher mathematischer Zusammenhang, der sich ändern kann. Unser Wochenchart von Silber zeigt, was ein 5-Wellen-Rückgang vom Top im April 2011 zu sein scheint. Das waren, wie wir glauben, fünf Intermediate-Wellen nach unten. Es dauerte vier Jahre, bis sich diese Primärwelle entfalten konnte. Sie folgte auf einen Aufwärtszyklus, der 10 Jahre dauerte, seinen Tiefpunkt im Jahr 2001 erreichte und im Jahr 2011 seinen Höhepunkt erreichte. Diese Aufwärtswelle schien sich als fünf Primärwellen nach oben zu entfalten, die einen Zyklus abschließen würden.

Die fünf Wellen nach unten ab April 2011 bezeichneten wir als ((A)) Primäre Welle nach unten. Danach folgt die primäre ((B)) Welle. Die Zwischenwelle (A) nach oben wurde im Juli 2016 getoppt. Die Zwischenwelle (B) war unserer Meinung nach recht komplex und wir bezeichneten sie im Nachhinein als Bodenbildung im März 2020. Natürlich kann unsere Interpretation falsch sein. Als Nächstes kommt also die Primärwelle (C) nach oben. Wir glauben, dass die Zwischenwelle (A) im August 2020 ihren Höhepunkt erreicht hat. Seitdem arbeiten wir an der Zwischenwelle (B). Was noch kommt, sollte die Zwischenwelle (C) nach oben sein. Wir könnten natürlich falsch liegen, wenn wir unsere Sichtweise der vorangegangenen Wellen überdenken. Einige glauben, dass die Primärwelle ((C)) im August 2020 ihren Höhepunkt erreicht hat.

Die Zwischenwelle (B) entfaltet sich unserer Meinung nach als ein ABC, das sich aus drei Minor-Wellen zusammensetzt.

Die Frage ist, wie wird sich diese letzte Welle entfalten? Bricht sie ab, wie es den Anschein hat, am 200-Tage-MA bei $24,50? Oder brechen wir auf die Tiefststände vom September und November 2020 bei $22 ein? Oder schlimmer noch, bricht er unter $22 und kollabiert auf die wichtige langfristige Unterstützung zwischen $18 und $19, um die Welle B nach unten abzuschließen? Ein Wiederanstieg über 26,50 $ würde das Zusammenbruchsszenario aushebeln. Ein Halten über 28 $ würde bestätigen, dass das Tief erreicht ist und wir die C-Welle nach oben beginnen könnten. Wie auch immer, wir glauben weiterhin, dass es eine weitere große Welle nach oben gibt, um die primäre Welle ((C)) abzuschließen. Wir werden es vielleicht erst im Nachhinein mit Sicherheit wissen. So ist die Natur der Elliott-Wellen.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss 26.03.21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 3,974.54 | 1.6% | 5.8% | aufwärts | hoch | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 33,078.88 | 1.4% | 8.1% | aufwärts | hoch | aufwärts | |

| Dow Jones Transportwerte | 12,506.93 | 14.605,79 (neue Höchststände) | 3.0% | 16.8% | aufwärts | aufwärts | aufwärts | |

| NASDAQ | 12,888.28 | 13,138.72 | (0.6)% | 1.9% | abwärts | auf | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 18,752.58 | (0.5)% | 7.8% | aufwärts | auf | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 943.29 | (5.3)% | 7.8% | abwärts | auf | aufwärts | |

| S&P 600 | 1,118.93 | 1,331.26 | (1.8)% | 19.0% | aufwärts | hoch | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,222.39 | (0.6)% | 3.8% | aufwärts (schwach) | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 53.363,50 (neue Höchststände) | (9.6)% | 85.5% | nach oben | hoch | aufwärts | |

| Indizes für Goldminenaktien | ||||||||

| Gold-Bugs-Index (HUI) | 299.64 | 268.14 | (4.0)% | (10.5)% | down (schwach) | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 286.43 | (2.8)% | (9.2)% | down (schwach) | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury-Anleihe Rendite | 0.91 | 1.68% | (2.9)% | 84.6% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.50% | (5.7)% | 120.6% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.54% | (2.5)% | 94.9% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1.26% | (5.3)% | 162.6% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 92.78 | 0.9% | 3.2% | aufwärts | neutral | abwärts | |

| Kanadischer $ | 0.7830 | 0.7940 | (0.8)% | 1.4% | aufwärts (schwach) | aufwärts | aufwärts | |

| Euro | 122.39 | 117.97 | (0.9)% | (3.6)% | abwärts | neutral | aufwärts | |

| Schweizer Franken | 113.14 | 106.56 | (1.0)% | (5.8)% | abwärts | abwärts | auf | |

| Britisches Pfund | 136.72 | 137.92 | (0.5)% | 0.9% | abwärts | auf | aufwärts | |

| Japanischer Yen | 96.87 | 91.20 | (0.7)% | (5.6)% | abwärts | abwärts | neutral | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,732.30 | (0.5)% | (8.6)% | abwärts | abwärts | auf | |

| Silber | 26.41 | 25.11 | (4.9)% | (4.6)% | abwärts (schwach) | neutral | aufwärts | |

| Platin | 1,079.20 | 1,177.90 | (1.9)% | 9.2% | abwärts (schwach) | aufwärts | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2,672.90 | 1.7% | 8.9% | aufwärts | hoch | hoch | |

| Kupfer | 3.52 | 4.07 | (1.0)% | 15.6% | aufwärts (schwach) | aufwärts | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 60.97 | (0.8)% | 25.7% | neutral | aufwärts | aufwärts | |

| Naturgas | 2.54 | 2.62 | 3.2% | 3.2% | abwärts | neutral | neutral |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

Die Märkte kehrten in der vergangenen Woche nach oben zurück. Nun, nicht alle Märkte und diese Divergenzen könnten eine Warnung sein. Der S&P 500 gewann 1,6 %, der Dow Jones Industrials (DJI) stieg um 1,4 %, während der Dow Jones Transportations (DJT), beflügelt durch Impfungen und eine sich verbessernde Wirtschaft, mit einem Plus von 3,0 % neue Allzeithochs erreichte. Der DJT war nicht der einzige wichtige Index, der in der vergangenen Woche neue Allzeithochs erreichte, da der Dow Jones Composite (DJC) ebenfalls neue Allzeithochs erreichte. Abweichend vom Markt fiel der NASDAQ um 0,6%. Ist der NASDAQ der Kanarienvogel in der Kohlenmine für eine Korrektur? Die Small Cap-Aktien könnten eine weitere Warnung sein, da der S&P 600 um 1,8 % fiel. Der Russell 2000 Small-Cap-Index fiel um 2,6 %. In Kanada fiel der TSX Composite um 0,5%, aber auch der Small Cap TSX Venture Exchange (CDNX) war schwach und verlor 5,3%. Bitcoin verlor in dieser Woche 9,6 % und auch dies könnte auf niedrigere Preise hindeuten.

In Übersee fiel der MSCI World Index um 0,6%, während in der EU der Londoner FTSE um 0,8% zulegte und der deutsche DAX um 0,9% stieg, während der Pariser CAC 40 um 0,2% fiel. In Asien stieg der chinesische Shanghai Index (SSEC) um 0,4 %, während der Tokioter Nikkei Dow (TKN) um 2,1 % fiel.

Die Indikatoren bleiben positiv für den Markt, obwohl der NYSE McLellan Summation Index (RASI) auf 500 gefallen ist. Das deutet auf eine gewisse Schwäche hin, so dass auch dies eine Warnung sein könnte. Das CBOE Put/Call-Verhältnis liegt mit 0,58 leicht höher, aber immer noch im Bullenbereich. Dennoch könnte der jüngste Anstieg von den Rekordtiefs bei 0,40 ein Zeichen dafür sein, dass der Bullenmarkt nachlässt. Der VIX zeigt keine Divergenzen. Aber einige hochkarätige Aktien haben erhebliche Schwäche gezeigt. Tesla, ein früher Star, ist nun 30 % von seinem Januarhoch gefallen, und wir stellen fest, dass ViacomCBS seit dem 15. März um 61 % eingebrochen ist. Discovery ist seit seinem Höchststand am 19. März um 56% gefallen. GameStop, der Liebling der Robinhood-Trader, liegt jedoch immer noch 345% über dem jüngsten Tief von Mitte Februar, aber 48% unter dem irrsinnigen Hoch von Ende Januar, dem Höhepunkt des Rausches. Es bleibt die Frage, ob sich die Märkte in einer Blase befinden oder nur sehr übermütig sind.

Insgesamt bleiben die Märkte stark. Es besteht eine begründete Chance, dass wir bald wieder neue Höchststände sehen werden – möglicherweise sogar schon nächste Woche und zum Ende des ersten Quartals. Wenn wir im April weiterhin neue Höchststände erreichen, könnte eine signifikante Korrektur bis in den Mai hinein ausbleiben. Wir haben in der Vergangenheit Hochs bis Ende März und einen Rückgang bis in den April/Mai hinein gesehen. Am bemerkenswertesten war das Hoch im März 2000, gefolgt von einem schnellen Einbruch im April/Mai 2000, als die dot.com-Blase platzte.

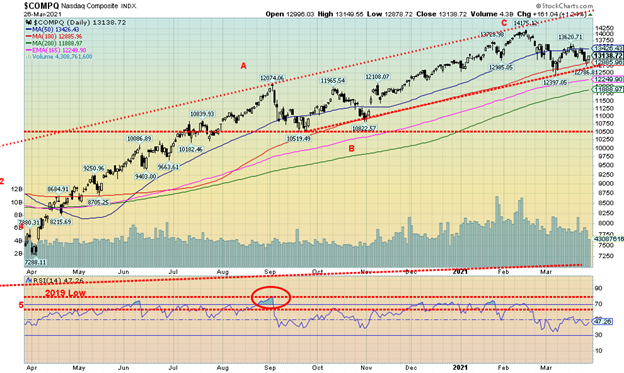

Im Moment hat der S&P 500 Unterstützung bei ca. 3.800 und solange wir uns über diesem Niveau halten, sollte der Markt weiter versuchen, nach oben zu marschieren. Ein Durchbruch von 3.800 würde jedoch Probleme mit sich bringen, da wir dann den 200-Tage-MA in der Nähe von 3.500 sehen könnten. Unsere große Panik-Durchbruchszone steigt weiter an und liegt nun bei 3.400. Insgesamt sehen wir nicht viel, was uns sagt, dass dieser Markt potenziell vorbei ist. Und selbst wenn wir zurückgehen sollten, wird es sich höchstwahrscheinlich nur um eine Korrektur und nicht um einen größeren Ausverkauf handeln – es sei denn, es gab ein unerwartetes Ereignis. Selbst das Gerede des Fed-Vorsitzenden Jerome Powell, der über einen Tapering-Prozess nachdachte, hat den Markt in der vergangenen Woche nicht wirklich erschüttert. Aber die Tatsache, dass der NASDAQ, der frühere Spitzenreiter, jetzt das Schlusslicht ist, ist weiterhin ein mögliches Warnzeichen.

Die NASDAQ ist weiterhin nicht im Gleichschritt mit dem Rest des Marktes. Die NASDAQ fiel in der vergangenen Woche um 0,6 %, obwohl der DJI, DJT und S&P 500 in dieser Woche zulegten. Bei den NASDAQ-Biggies fiel Facebook um 2,4%, Amazon um 0,8%, Netflix ebenfalls um 0,8%, Google um 0,4%, Tesla erneut um 5,5% und Twitter um 7,5%. Gegen den Trend stiegen Apple um 1,0% und Microsoft um 2,7%. Der NASDAQ ist nun 7,3% von seinem jüngsten Allzeithoch gefallen. Nach einem Höchststand von 82% im Februar ist die Anzahl der NASDAQ-Aktien, die über ihrem 200-Tage-MA gehandelt werden, auf 66% gesunken. Unter 50% würde bedeuten, dass sich die NASDAQ in einem Bärenmarkt befindet. Der NASDAQ Composite Bullish Percent Index ist von 80% im Februar auf 54,5% gesunken. Auch hier würden Werte unter 50% darauf hinweisen, dass sich die NASDAQ in einem Bärenmarkt befindet. Die anhaltende Divergenz der NASDAQ mit den anderen Indizes ist ein mögliches Anzeichen für zukünftige Probleme an den Märkten. Man möchte sie im Einklang sehen, und wenn einer der Indizes nicht mit den anderen übereinstimmt, ist das oft eine Warnung (oder, in einem Bärenmarkt, ein Hinweis darauf, dass er zu Ende gehen könnte).

Der TSX Composite konnte sich in der vergangenen Woche nicht gegen die allgemeine Schwäche vieler Märkte stemmen und fiel um 0,5 %. Der TSX wurde von neun seiner vierzehn Sub-Indizes nach unten gezogen. Der Spitzenreiter war Health Care (THC) mit einem Minus von 6,9%. Allerdings ist Health Care keine große Komponente. Größere Belastungen gab es durch Materials (TMT) mit einem Minus von 3,1%, Information Technology (TKK) mit einem Minus von 2,2% und Gold (TGD) mit einem Minus von 2,8%. Zu den Gewinnern zählten Utilities (TUT) mit einem Plus von 2,5% und Income Trusts (TCM) mit einem Plus von 1,8%. Bei den beiden größten TSX-Komponenten fiel Energy (TEN) um 0,5%, während Financials (TFS) um 0,3% zulegte. Der TSX scheint seinen Anstieg in einem aufsteigenden Keil (bärisch) fortzusetzen. Der Durchbruchspunkt liegt bei ca. 18.500 und wird bei einem Durchbruch unter 18.300 und insbesondere unter 17.800 bestätigt. Eine wichtige langfristige Unterstützung wird bei 16.750 Punkten gesehen. Das keilförmige Dreieck hat einen Widerstand bei ca. 19.250. Wenn wir uns wirklich in einem Keildreieck befinden, dann könnte der TSX irgendwann im April ein Top erreichen und dann im Mai nach unten ausbrechen. Das langfristige Bild ist gut, solange sich der TSX oberhalb von 16.750 hält. Da dieser Wert jedoch steigt, stellen wir fest, dass der 200-Tage-MA derzeit knapp unter 17.000 liegt.

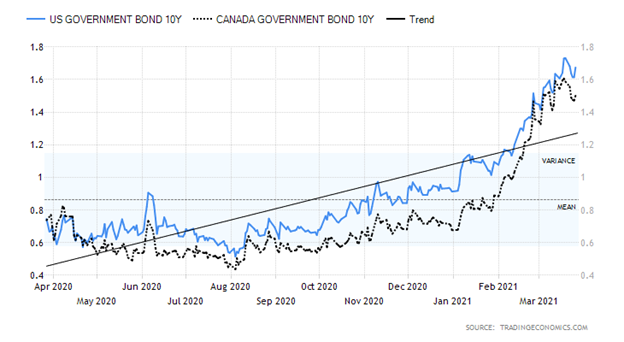

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die längerfristigen Zinssätze gaben in der vergangenen Woche nach, jedoch nicht genug, um den Aufwärtstrend zu durchbrechen, der seit Anfang August anhält. Zufälligerweise fiel der Tiefstand der 10-jährigen US-Treasury-Note in die gleiche Zeit, in der der Goldpreis seinen Höchststand erreichte. Das ist ein Beweis für die Korrelation, die zwischen Gold und längerfristigen Zinssätzen besteht. In der vergangenen Woche rutschte die 10-jährige US-Treasury Note um 5 Basispunkte oder 2,9 % ab. Die 10-jährige kanadische Staatsanleihe (CGB) verlor 9 Bp oder 5,7%. Die Spreads fielen ebenfalls, wobei der U.S. 2-10 Spread um 4 Bp. auf 1,54% und der kanadische 2-10 Spread um 7 Bp. oder 5,3% zurückging. Die 30-jährige US-Staatsanleihe sank auf 2,37 %, nachdem sie zuletzt einen Höchststand von 2,45 % erreicht hatte.

Anzeichen für eine anhaltende Verbesserung der US-Wirtschaft sorgen trotz des leichten Rückgangs in der vergangenen Woche weiterhin für Aufwärtsdruck auf die Zinssätze für langfristige Anleihen. Das Bruttoinlandsprodukt (BIP) für das vierte Quartal fiel mit 4,3 % besser aus als erwartet (zuvor 4,1 %). Im Jahresvergleich sank das US-BIP um 2,4%. Weitere positive Zahlen waren die wöchentlichen Erstanträge auf Arbeitslosenunterstützung, die von 781.000 in der Vorwoche auf 684.000 gesunken sind. Dies war der niedrigste Stand der wöchentlichen Erstanträge seit Beginn der Pandemie vor einem Jahr. Die Zahl der anhaltenden Anträge auf Arbeitslosenunterstützung sank ebenfalls auf 3.870 Tausend, nach 4.134 Tausend in der Vorwoche. Der Index der Verbraucherstimmung in Michigan lag bei 84,9 im Vergleich zu 76,8 im Februar, was eine verbesserte Stimmung der Verbraucher widerspiegelt, da die Menschen geimpft werden. Allerdings sank das persönliche Einkommen im Februar um 7,1 %, was eigentlich im Rahmen der Erwartungen lag. Die persönlichen Ausgaben fielen um 1,0 % und lagen damit über den Erwartungen eines Rückgangs von 0,7 %. Der US-Einkaufsmanagerindex für das verarbeitende Gewerbe lag bei 59,1 und damit nur geringfügig unter den erwarteten 59,9. Die Auftragseingänge für langlebige Wirtschaftsgüter gingen im Februar um 1,1 % zurück, während der Markt einen Anstieg von 1,1 % erwartet hatte. Die Verkäufe neuer Eigenheime fielen im Februar ebenfalls um 18,2 % und lagen damit deutlich unter dem erwarteten Rückgang von 5 %. Die Verkäufe bestehender Häuser fielen im Februar um 6,6 % und lagen damit deutlich unter dem erwarteten Rückgang von 1,5 %. Könnten die hohen Preise endlich eine abschreckende Wirkung haben? Das Leistungsbilanzdefizit lag im vierten Quartal bei 188,5 Mrd. Dollar und damit in etwa auf dem erwarteten Niveau. Dennoch ist es gestiegen und sicherlich nicht die beabsichtigte Richtung, als der ehemalige Präsident Trump seine Handelskriege mit China begann.

Zu den Zinssätzen gibt es wenig zu sagen, außer dass der Aufwärtstrend intakt bleibt und wir nicht überrascht wären, wenn die 10-jährige Anleihe 2 % erreichen würde. Es gibt eine beträchtliche Unterstützung für die 10-jährige Anleihe bis zu 1,35 % und auch bis zu 0,9 %. Dieses Niveau scheint nun in weiter Ferne zu liegen.

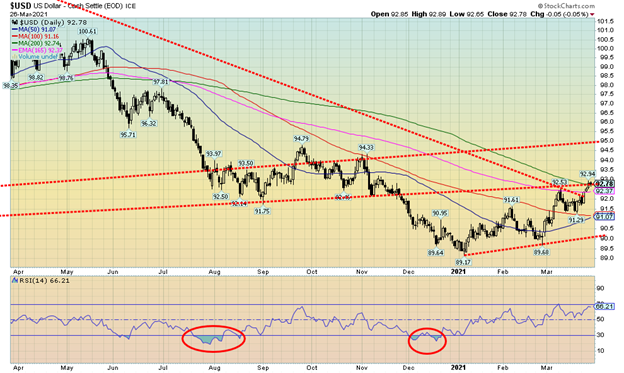

Der Anstieg des US-Dollars geht weiter. In der vergangenen Woche stieg der US$-Index um 0,9%. Alle anderen fielen. Der Euro fiel um 0,9 %, der Schweizer Franken setzte seine jüngste Misere fort und fiel um 1,0 %, das Pfund Sterling verlor 0,5 %, während der japanische Yen einen Sprung nach unten machte (siehe nächste Grafik) und 0,7 % verlor. Der kanadische Dollar schloss sich mit einem Minus von 0,8 % an. Der US-Dollar war aus mehreren Gründen stark: Im Vergleich zu den anderen großen Weltwirtschaften geht es der US-Wirtschaft besser; die Zinsen am langen Ende sind gestiegen, was Gelder anzieht; und Amerikas Platz in der Welt ist nach der Wahl von Joe Biden im November gestiegen. Das Ergebnis ist, dass Gelder aus der EU, Japan, China usw. abfließen, um US-Dollars zu kaufen und in US-Noten und -Anleihen oder den US-Aktienmarkt zu investieren. Ein steigender US$-Index hilft, Gold nach unten zu drücken. Es sieht so aus, als ob der US-Dollar noch höher steigen könnte, insbesondere wenn er einen Wert über 93 aufbauen kann. Ziele könnten dann 94,30 und sogar bis zu 95 werden, wo er auf großen Widerstand stoßen dürfte. Ein steigender US-Dollar hat negative Implikationen für Gold. Der US$-Index befindet sich derzeit am 200-Tage-MA-Widerstand, so dass ein Scheitern hier und eine Rückkehr unter 91 eine Rückkehr nach unten bedeuten würde. Bei einem RSI von 66 hat er noch Spielraum nach oben, bevor er überkauft wird. Der US$-Index durchbrach kürzlich den Abwärtstrend vom Hoch im März 2020, was eine weitere positive Entwicklung darstellt. Während sich die anderen Währungen mit Ausnahme des japanischen Yen dem überkauften Bereich nähern, scheinen die anderen noch Raum für eine Abwärtsbewegung zu haben.

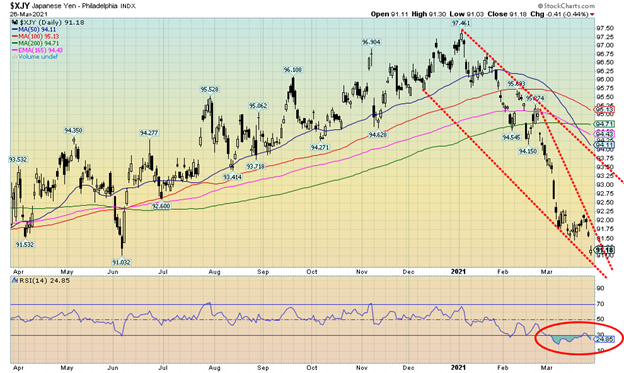

Der japanische Yen hat in den letzten Monaten eine ziemliche Talfahrt hinter sich, seit er im Januar seinen Höchststand von 97,46 erreichte. Seitdem ist er um 6,4% gefallen. In den letzten Wochen ist der Yen sprunghaft gesunken. Am Freitag brach der Yen stark ein. Das hat unsere Aufmerksamkeit erregt. Dabei könnte es sich um das handeln, was wir als Erschöpfungslücke bezeichnen. Erschöpfungslücken treten am Ende von Marktbewegungen auf. Nennen Sie es ein letztes Aufbäumen. Diese Art von Gaps kann sowohl in Aufwärts- als auch in Abwärtstrends auftreten. Wonach wir nun suchen, ist eine Inselumkehr. Das bedeutet, dass wir diese Erschöpfungslücke mit einer weiteren Lücke beenden, nur dieses Mal nach oben, was möglicherweise einen Tag oder ein paar Tage isoliert unterhalb (der Insel) handeln lässt. Natürlich werden wir das nicht wissen, bis wir ein Gap nach oben haben. Wir stellen fest, dass der Yen bei zwei Gelegenheiten, als er fiel, ebenfalls Gaps hinterließ. Dabei handelt es sich um so genannte Mess- oder Runaway-Gaps. Das ist ein weiterer Grund dafür, dass es sich bei dieser Lücke wahrscheinlich nicht um eine weitere Messlücke, sondern um eine Erschöpfungslücke handelt. Der RSI lag den größten Teil des März regelmäßig unter 30 und sogar darunter. Nach allen Maßstäben ist der Yen für eine Erholung fällig, sogar überfällig. Und in Anbetracht der Länge des Rückgangs könnte der Abprall genauso stark ausfallen. Wir erwähnen all dies, da der Yen eine enge Korrelation zum Goldpreis aufweist. Bei einem fallenden Yen fällt normalerweise auch der Goldpreis, während ein steigender Yen gut für Gold ist. Sowohl Gold als auch der Yen erreichten Anfang Januar ihren Höchststand. Könnten beide auch gemeinsam Tiefststände erreichen? Gold liegt derzeit über seinem jüngsten Tief, so dass die beiden Kurse zugunsten von Gold divergieren. Ein weiteres potenziell positives Zeichen.

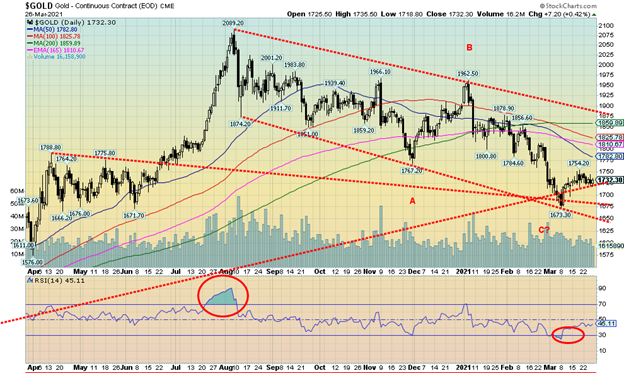

Gold hielt in der vergangenen Woche im Allgemeinen zusammen und verlor nur 0,5 %. Gold scheint an einer alten Unterstützungslinie hochzukrabbeln. Während Silber in der Woche 4,6% verlor und auf neue Tiefststände der aktuellen Abwärtsbewegung fiel, nahm Gold den Köder nicht auf und hielt sich über der Unterstützung von $1.700. Platin verlor im Wochenverlauf 1,9 %. Palladium legte im Wochenverlauf um 1,7 % zu, während Kupfer etwa 1,0 % verlor. Gold hielt sich trotz der Kommentare des Fed-Vorsitzenden Jerome Powell, dass sie eine Reduzierung ihrer Anleihekäufe in Betracht ziehen könnten, wenn sich die US-Wirtschaft weiter verbessert. Der Markt nennt das einen Taper. Powell wiederholte jedoch auch, dass die Zinssätze und die Geldpolitik für die absehbare Zukunft beibehalten werden sollten und dass jede Verjüngung gezielt und schrittweise erfolgen wird. Außerdem setzte der US-Dollar seinen jüngsten Anstieg fort, was dem Goldpreis nicht half. Die langfristigen Zinsen gaben in der vergangenen Woche zwar etwas nach, stiegen aber bis Freitag wieder leicht an. Gold könnte durch steigende COVID-19-Zahlen ermutigt worden sein, da sich die Varianten durchsetzen. Auch die allgegenwärtigen geopolitischen Risiken helfen Gold. Geopolitische Risiken stiegen mit den chinesischen Kampfflugzeugen, die über Taiwan flogen. Der Tagesdurchschnitt der COVID-19-Fälle liegt nun wieder über 600.000, da in der EU und vor allem in Brasilien Spitzenwerte zu verzeichnen sind.

Gold hat nun bei etwa $1.750/$1.760 einen Widerstand entwickelt, der die erste Hürde darstellt, die es überwinden muss. Es scheint Unterstützung bis hinunter zu $1.700 zu geben, aber unterhalb von $1.700 könnte Gold das jüngste Tief bei $1.673 testen. Ein Durchbruch unter $1.670 könnte einen Mini-Absturz auf $1.575/$1.600 auslösen. Oberhalb von 1.760 $ liegt der nächste wichtige Widerstand zwischen 1.780 $ und 1.825 $. Oberhalb von $1.825 sieht Gold besser aus und könnte auf $1.860 oder höher steigen. Gold durchbricht den Abwärtstrend vom August 2020-Hoch über $1.875. Neue Höchststände werden oberhalb von 1.960 $ möglich. Daraus folgt, dass Gold noch ein wenig Arbeit vor sich hat, um die Erwartungen der Bullen zu bestätigen. In der Zwischenzeit scheint Gold vorerst in einer kleinen Handelsspanne gefangen zu sein. Wir bleiben bullisch und halten Ausschau nach potenziellen neuen Höchstständen im weiteren Verlauf des Jahres. Kurzfristig bleiben wir jedoch vorsichtig, bis der Goldpreis fest über $1.825 bricht, um das Tief bei $1.673 zu bestätigen.

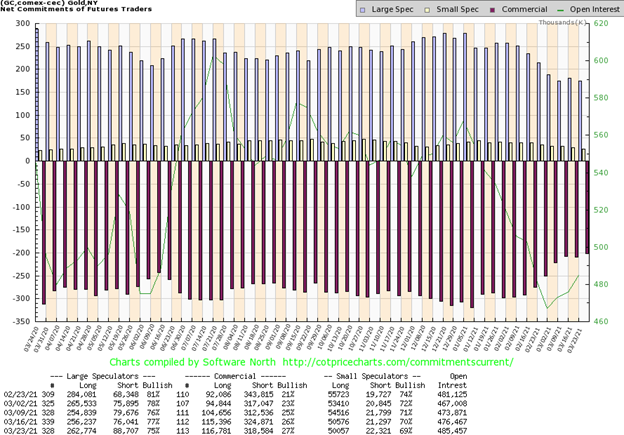

Ein weiterer ermutigender COT-Bericht. Der kommerzielle COT (Goldminengesellschaften und Banken) stieg in der vergangenen Woche von 26% auf 27%. Das Long-Open-Interest stieg um über 1.000 Kontrakte, während das Short-Open-Interest um über 6.000 Kontrakte zurückging. Der Anteil der Großspekulanten (Hedge-Fonds, Managed Futures, etc.) fiel von 77% auf 75%, da sie über 12.500 Kontrakte zu den offenen Short-Kontrakten hinzufügten, aber auch über 6.000 Kontrakte zu den offenen Long-Kontrakten. All diese Maßnahmen der großen Spekulanten trugen dazu bei, dass das offene Interesse in dieser Woche um etwa 9.000 Kontrakte stieg. Ein Anstieg in einer Woche, in der der Goldpreis fiel, ist ein wenig negativ, aber insgesamt sind wir angesichts der Verbesserung im kommerziellen COT ermutigt. Wir würden es liebend gerne sehen, wenn der kommerzielle COT wieder über 30% steigt. Dennoch sind wir von 21% in den letzten fünf Wochen gestiegen.

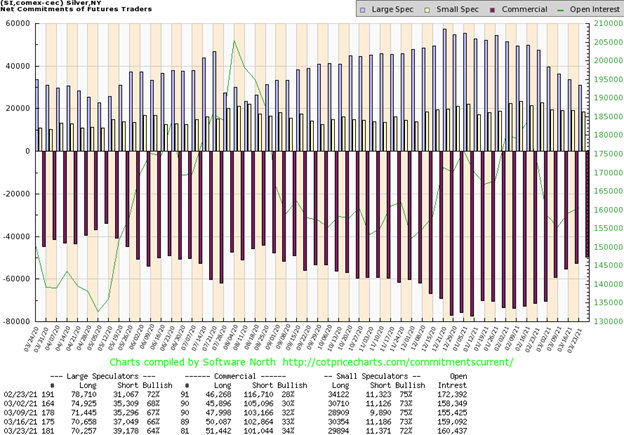

Wir haben Silber in unserem Chart der Woche ausführlicher besprochen. Entscheidend ist hier, dass Silber versucht hat, unter eine Unterstützungszone von $25 auszubrechen, was aber insgesamt nicht gelungen ist. Der 200-Tage-MA bei aktuell $24,63 hielt (Tiefstkurs war $24,43) und Silber krallte sich zurück und schloss wieder über $25. Das ist ermutigend, aber kein Grund zum Feiern, da Silber noch viel Arbeit vor sich hat. Neue Tiefststände unter 24,43 $ könnten eine Ausschwemmungsbewegung bis auf 22 $ einleiten. Und unter 22 $ könnte Silber in Richtung 18-$19 fallen. Einige, darunter auch wir, hatten ein mögliches Kopf-Schulter-Muster erkannt, obwohl wir etwas skeptisch waren und bleiben, da die rechte Schulter höher ist als die linke Schulter. In einem klassischen H&S-Muster ist die linke Schulter die höhere der beiden Schultern. Dieses Muster brach unter die 25 $-Marke und projizierte nach unten auf etwa 18,70 $. Als Silber jedoch unter die 25 $-Marke brach, entwickelten sich keine größeren Verkäufe. Für den Moment sehen wir das als Gewinn an. Es könnte sich um das handeln, was wir einen gescheiterten Durchbruch oder einen falschen Durchbruch nennen. Diese kommen von Zeit zu Zeit vor und in diesem Fall deutet es darauf hin, dass die nächste Bewegung des Silberpreises nach oben gehen sollte. Entscheidend ist natürlich, dass bei weiteren Pullbacks das Tief hält. Silber bricht über 26,40 $ aus, aber seine Hauptausbruchszone liegt erst bei über 28,50 $ und dann bei über 31 $. Bis dahin bleibt der kleine Trend abwärts gerichtet.

Wir sollten beachten, dass die Prämien für Silbermünzen weiterhin recht hoch sind. Eine Überprüfung bei SilverGoldBull www.silvergoldbull.ca zeigte, dass die Aufschläge auf den Spotpreis für 1 oz Maple Leafs 31 %, 1 oz U.S. Eagles 36 % und 1 oz südafrikanische Krügerands 27 % betrugen. Ein 1 oz Royal Mint Lion Silberbarren hatte einen Aufschlag von 48,5%. Allerdings konnte man einen 100 oz Canadian Mint Barren für einen Aufschlag von nur 22,5 % kaufen. Aber das sind 100 Unzen, also muss man über 3.800 Cdn$ hinblättern. Die mexikanische Zentralbank hat die Produktion von Silber-Libertards eingestellt. Ergebnis, eine Überprüfung bei SilverGoldBull ergab, dass keine verfügbar sind.

Mehr Ermutigung durch den kommerziellen Silber-COT, der in der vergangenen Woche von 33% auf 34% anstieg. Das offene Interesse an Long-Kontrakten stieg um über 1.000 Kontrakte, während das offene Interesse an Short-Kontrakten um fast 2.000 Kontrakte fiel. Der COT-Wert für Großspekulanten fiel von 66% auf 64%, da sie ihre offenen Short-Kontrakte um etwa 2.000 Kontrakte erhöhten, während die offenen Long-Kontrakte nur um etwa 600 Kontrakte fielen. Insgesamt stieg das offene Interesse in einer Woche, in der Silber um 4,6 % fiel, geringfügig an. Dennoch sehen wir die Verbesserung im kommerziellen COT als positiv an. Idealerweise würden wir diesen gerne über 40 % sehen.

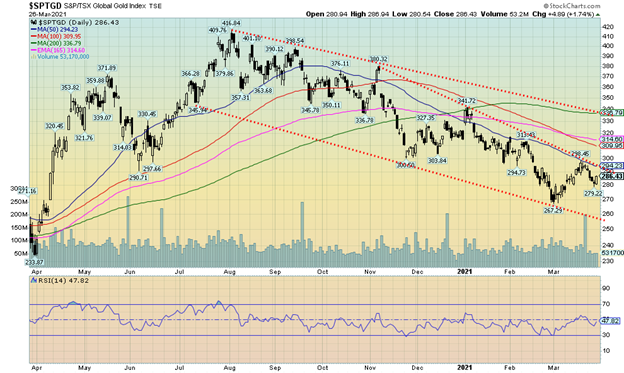

Könnten die Goldaktien führend sein? Oberflächlich betrachtet, scheint das nicht der Fall zu sein. Schließlich fiel der TSX Gold Index (TGD) in der vergangenen Woche um 2,8 % und der Gold Bugs Index (HUI) schnitt mit einem Minus von 4,0 % noch schlechter ab. Selbst die an der TSX Venture Exchange (CDNX) gehandelten Junior-Minengesellschaften hatten zu kämpfen. Der CDNX fiel in der vergangenen Woche um 5,3 %. Erfreulich war die Entwicklung am Freitag, als der TGD um 1,7 % und der HUI um 2,1 % zulegten. Auch der CDNX erholte sich am Freitag und stieg um 0,7 %. Allerdings konnte keine der positiven Aktionen am Freitag die Woche retten. Die Aktion am Donnerstag beim TGD könnte den kleinen Abwärtstrend beendet haben, da er eine schöne japanische Kerze auf den Charts hinterließ, die in der Nähe des Eröffnungs- und Höchstkurses schloss, nachdem er zuvor in die Höhe geschossen war. Der 50-Tage-MA erwies sich als Barriere für den TGD beim ersten Anstieg. Damit wird der Bereich 294/295 als Widerstand hervorgehoben, wobei ein weiterer Widerstand bei 300 gesehen wird. Einmal über 300 könnte der TGD jedoch bis 310/315 steigen. Über 320 ist ein Anstieg auf 335/340 wahrscheinlich. Der TGD bricht den wichtigen Abwärtstrend vom Augusthoch über 340. Die Unterstützung liegt jetzt bei 280, aber die längerfristige Unterstützung reicht bis 260. Obwohl wir den TGD nicht beschriftet haben, scheint er in einem ABC-artigen Muster gefallen zu sein, mit der A-Welle nach unten bei 357 im August, der B-Welle nach oben im September bei 398 und dann der C-Welle, die in fünf Wellen bis zum Tiefpunkt im Februar/März bei 267 fiel. Es bildete sich ein mögliches keilförmiges Dreieck und der TGD bricht über 295 aus. Wir waren von der Aktion des TGD in der vergangenen Woche ermutigt und betrachten sie als einen Pullback im Rahmen eines sich möglicherweise entwickelnden neuen Aufwärtstrends. Entscheidend ist natürlich, dass alle Unterstützungszonen bei einem Pullback halten.

Es wird als der größte (und teuerste) Stau der Welt bezeichnet. Ja, das Super-Containerschiff Ever Given steckt im Suezkanal fest. Durch den Suezkanal werden täglich 30% des weltweiten Containerverkehrs abgewickelt, er macht 12% des Welthandels aus, 4,6 Millionen Barrel Öl gehen dort täglich durch und etwa 52 Schiffe passieren den Kanal im Durchschnitt täglich. Der Suezkanal ist neben der Straße von Hormuz, der Straße von Malakka, dem Bab-el-Mandeb und dem Bosporus einer der wichtigsten Chokepoints der Welt.

Und die Ever Given ist kein gewöhnliches Containerschiff. Sie ist fast so lang wie das Empire State Building hoch ist. Die Ever Given ist ein 220.000-Tonnen-Megaschiff, das fast eine Viertelmeile lang ist und bis zu 20.000 Container transportieren kann. Die Suez ist an ihrer breitesten Stelle nur etwa halb so lang wie die Ever Given. Es wird geschätzt, dass das Schiff täglich Waren im Wert von über 9 Milliarden Dollar blockiert, da an beiden Enden über 200 Schiffe festsitzen. Das kostet die Weltwirtschaft mehr als 10 Milliarden Dollar pro Woche. Man kann zwar das Kap der Guten Hoffnung (Südafrika) umfahren, aber das kostet etwa 800.000 Dollar und zwei Wochen zusätzliche Reisezeit. Der Suez ist eine wichtige Route von Europa nach Asien und sogar von Asien zur Ostküste Nordamerikas. Während es also so aussieht, als würde es Nord- und Südamerika nicht beeinträchtigen, werden auch sie einen verzögerten Stachel aufgrund von Versorgungsunterbrechungen spüren, je nachdem, wie lange dies andauert. Die Optimisten sagen, dass der Ever Given innerhalb von ein paar Tagen beseitigt werden könnte, während die Realisten (?) oder Pessimisten von Wochen sprechen. Man muss eine Menge Sand wegschaufeln und das Schiff von Containern und Treibstoff befreien. Erstaunlicherweise hat der nördliche Teil des Kanals zwei parallele Kanäle, während der südliche Teil, in dem die Ever Given festsitzt, nur einen Kanal hat. Der zweite Kanal wurde erst 2015 gebaut, obwohl der Suezkanal selbst bereits 1869 eröffnet wurde.

Übrigens ist die Ever Given als ein Schiff in taiwanesischem Besitz (Evergreen Marine) gelistet, fährt aber unter der Flagge Panamas. Das Schiff war für die Niederlande bestimmt. Alle beten für die Flut.

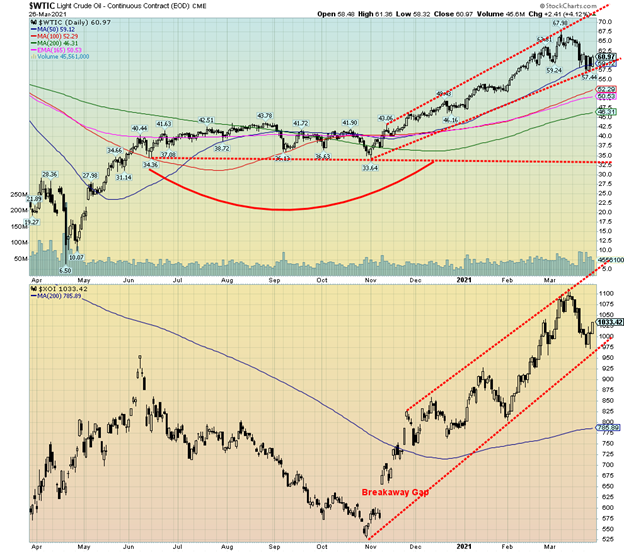

Und was hat das alles mit Öl zu tun? Die Ölpreise waren in der vergangenen Woche gefallen. Aber dann, nach der Blockade des Suez, wurden die Ölpreise volatil. In den letzten vier Tagen gab es wilde Bewegungen nach unten, nach oben, nach unten, nach oben. Am Freitag ging es um 4,1 % nach oben. Auf Wochensicht fiel WTI-Öl jedoch um 0,8 %. Erdgas (NG) stieg um 3,2 %. Technisch gesehen scheint WTI-Öl zu versuchen, Unterstützung um den 50-Tage-MA zu finden. Der Schlusskurs vom Freitag hielt den Ölpreis knapp über dieser wichtigen Unterstützungszone. Wenn die Blockade anhält, sollten die WTI-Ölpreise in der kommenden Woche weiter steigen. Wie bereits erwähnt, werden über den Suez rund 4,6 Millionen Barrel Öl pro Tag befördert, was etwa 5 % des weltweiten Tagesverbrauchs entspricht.

Die Energiewerte könnten dies vorwegnehmen, da beide Indizes in der vergangenen Woche wieder gestiegen sind, wobei der ARCA Oil & Gas Index (XOI) um 1,6 % gestiegen ist, obwohl der TSX Energy Index (TEN) mit einem Minus von 0,5 % die Woche knapp verfehlte.

Die Preise an der Zapfsäule steigen für die Verbraucher, da sich der Verlust von 4,6 Millionen Barrel pro Tag auch in Nordamerika auswirkt. Der tägliche Verbrauch, der 2020 auf etwa 91 Mio. Barrel pro Tag gesunken war, wird 2021 voraussichtlich auf 96 Mio. Barrel pro Tag steigen, da die Welt geimpft wird und die Menschen wieder zu reisen beginnen.

Wir hatten diesen Pullback bei WTI-Öl als eine Korrektur nach einem steilen Anstieg angesehen. Die Bullenkanäle scheinen intakt zu sein und WTI-Öl könnte ein Trichtermuster bilden. Ein Trichtermuster ähnelt einem Bullenkanal, nur dass sich der Kanal verbreitert, wenn sich der Preis nach oben bewegt. Wie bei einem regulären Bullenkanal ist die Haussebewegung vorbei, wenn sie den etablierten Aufwärtstrend durchbricht. Aber die Bereiche können sich weiter ausdehnen, daher die Bildung eines Trichterkanals. Die aktuelle Spitze des Kanals liegt knapp über 70 $. WTI-Öl könnte also in der kommenden Woche wieder in Richtung dieses Niveaus abprallen, solange der Ever Given im Suez stecken bleibt. Der Ölpreis würde wahrscheinlich nachgeben, wenn sie das Schiff befreien, damit der normale Verkehr wieder aufgenommen werden kann. Ansonsten sollten Sie in der Zwischenzeit die Fahrt um das Kap der Guten Hoffnung genießen.

Eine Kuriosität, die wir in der vergangenen Woche erfuhren, war, dass die USA im Jahr 2020 mehr Öl aus Russland importieren (538 Tausend Barrel/Tag gegenüber 522 Tausend Barrel/Tag aus Saudi-Arabien). Ölkürzungen durch Saudi-Arabien, Raffinerieprobleme und der Mangel an Öl aus Venezuela aufgrund von Sanktionen haben die USA aufgeschreckt. Harte Worte gegen Russland? Scheint kein Problem zu sein, wenn es darum geht, Öl zu bekommen.

Lesen Sie bitte auch auf auf Born2Invest: Schwierigkeiten beim Fundraising? Startups mit Investoren in einem disruptiven Feld verbinden.

– —

(Bildrechte Cover Bild: frankieleon CC BY 2.0 via Flickr)

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren angesehen werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien bezüglich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.