Es ist unmöglich, die aktuellen Patt-Situationen in Ottawa, Ontario, Coutts, Alberta, und an der Ambassador Bridge in Windsor, Ontario, zu ignorieren, die sich offenbar auch auf andere Orte ausweiten. Unsere Besorgnis bezieht sich nicht auf die politische, sondern auf die wirtschaftliche Situation.

Nach den neuesten Zahlen, die wir finden konnten, handeln Kanada und die USA jährlich mit Waren und Dienstleistungen im Wert von 615 Milliarden Dollar. Das sind etwa 1,7 Milliarden Dollar pro Tag. Zu den wichtigsten Exportgütern gehören Öl, Autos, Fahrzeugteile und raffinierte Erdölprodukte. Zu den wichtigsten Importen gehören Maschinen, Mineralöle, Kunststoffe und Elektronik. Allein die Kosten der Blockade der Ambassador-Brücke könnten sich nach einfachen Berechnungen auf über 3,5 Milliarden Dollar belaufen, wenn man bedenkt, dass die Brücke bereits seit einer Woche geschlossen ist. Diese Kosten entsprechen in etwa den Kosten der teuersten Naturkatastrophe Kanadas, den Bränden in Fort MacMurray. Die negativen finanziellen Auswirkungen der Blockade werden noch lange nach ihrem Ende spürbar sein.

Über die Ambassador Bridge zwischen Windsor, Ontario, und Detroit, Michigan, werden täglich 300 bis 500 Millionen Dollar oder jährlich etwa 110 bis 180 Milliarden Dollar gehandelt. Auf die Ambassador Bridge entfallen mehr als 25 % des gesamten täglichen Handels zwischen Kanada und den USA. Zu den wichtigsten Produkten gehören Lkw- und Autoteile, landwirtschaftliche Erzeugnisse wie verderbliches Obst und Gemüse sowie Fleisch, Stahl und andere Rohstoffe. Tausende von Menschen überqueren die Brücke täglich, um sowohl in Kanada als auch in den USA zur Arbeit zu gelangen.

Etwa eine oder zwei Stunden nördlich bei Sarnia/Port Huron befindet sich die Blue Water Bridge, die ebenfalls zeitweise blockiert war, da auf dem Highway 402, der zur Brücke führt, eine Blockade errichtet wurde. Unabhängig von der Sperrung des Highway 402 betrugen die Wartezeiten in einigen Fällen bis zu 9-10 Stunden, um die Brücke zu überqueren, im Durchschnitt jedoch eher 4-5 Stunden. Die Kosten für Lkw-Fahrer, die die Alternativroute benutzen, belaufen sich täglich auf mehrere Hundert Dollar.

Die Ford Motor Company hat die Produktion in ihrem Werk in Oakville bereits um 50 % gekürzt. Stellantis, ein multinationaler Automobilkonzern, hat in seinem Werk in Windsor 5.000 Mitarbeiter entlassen. Toyota hat angekündigt, dass es die Produktion in seinen drei Werken in Ontario (Cambridge 2 und Woodstock) diese Woche einstellen wird. Auch zwei Werke von General Motors (GM) (Oshawa und St. Catherines) und das Honda-Werk in Alliston werden ihre Produktion drosseln.

Alle diese Schließungen sind darauf zurückzuführen, dass keine just-in-time Autoteile geliefert werden können. In Kanada sind rund 124.000 Menschen in der Automobilindustrie beschäftigt, vor allem in Ontario. Was verderbliche Waren angeht, so erhält das riesige Ontario Food Terminal im Westen Torontos mehr als 40 % seiner Produkte über die Ambassador Bridge. Die verderblichen Waren erstrecken sich auch auf Fleisch, und es gibt bereits Berichte von Fleischhändlern, die gezwungen waren, Fleisch im Wert von Tausenden von Dollar wegzuwerfen, weil es wegen der blockierten Grenzen viel zu lange brauchte, um anzukommen. Es könnte bald zu Engpässen und leeren Regalen kommen.

Der Grenzübergang in Coutts, Alberta, ist nicht so groß und hat einen Umsatz von rund 44 Millionen Dollar pro Tag oder etwa 16 Milliarden Dollar jährlich. Zu den wichtigsten Produkten gehören Stahlimporte wie Pumpen und Ventile für die Öl- und Gasindustrie. Der Grenzübergang ist auch ein wichtiger Umschlagplatz für landwirtschaftliche Erzeugnisse, einschließlich Lebendvieh. Es hat den Anschein, dass Schlachtvieh derzeit eine Gnadenfrist erhält. Andere Produkte sind Fleisch und Mais.

Offenbar gibt es weitere Versuche, Grenzübergänge in Manitoba und in Ontario, Fort Erie/Buffalo und Cornwall, zu schließen. Es gab Versuche, weitere Städte wie Winnipeg, Quebec City und Halifax zu schließen.

Allein die Sicherheitskosten in Ottawa belaufen sich auf 800.000 bis 1.000.000 Dollar pro Tag und könnten noch höher ausfallen, wenn mehr Hilfe benötigt wird. Diese Schätzungen könnten zu niedrig sein.

Nicht berücksichtigt sind dabei die Kosten für Unternehmen in Ottawa, die zur Schließung gezwungen wurden, oder für Hunderte, möglicherweise noch mehr, die infolge der Blockade entlassen wurden. Wie die Überschwemmungen in B.C. hat dies erhebliche Auswirkungen auf die Lieferketten, die zu Engpässen, Versorgungsunterbrechungen und Inflation führen könnten. Viele Betriebe sind auf eine rechtzeitige Lieferung angewiesen, und diese bleibt nun aus. Zu den vielen an der Grenze blockierten Gütern gehören auch verderbliche Waren, und das könnte schnell zu leeren Regalen in den Lebensmittelgeschäften führen. Die Auswirkungen der Abschaltungen könnten, selbst wenn sie morgen behoben sind, noch wochenlang andauern. Die Auswirkungen auf die Inflation sind nicht bekannt, aber es ist zu erwarten, dass die ohnehin schon steigende Inflation noch weiter ansteigen wird. In Anbetracht der Tausenden von Entlassungen könnten die kanadischen Arbeitsmarktzahlen für Februar wie schon im Januar wieder negativ ausfallen.

Die aktuellen Blockaden werden mit den Blockaden verglichen, die von den First Nations im Jahr 2020 im Zusammenhang mit der Coastal Link Pipeline durchgeführt wurden. Neben der Blockade auf dem Gebiet der Wet’suwet’en, einem nicht anerkannten indigenen Territorium, das in zahlreiche Landansprüche zwischen der kanadischen Regierung und den First Nations verwickelt ist, wurden auch Eisenbahnblockaden errichtet, wo wichtige Eisenbahnlinien wie die Canadian National Railway (CNR) durch das Gebiet der First Nations führen. Ursprünglich wurde berichtet, dass die Blockaden 425 Millionen Dollar an Gütern kosteten, die jeden Tag durch den Stillstand gestrandet waren. Letztendlich ergab die Kostenaufstellung, dass das kanadische BIP im ersten Quartal 2020 um 0,2 % und das Gesamt-BIP nur um 275 Mio. $ sinken würde. Dies lässt hoffen, dass die derzeitigen Blockaden nicht so teuer sind, wie sie auf den ersten Blick erscheinen.

Allein die Kosten der COVID-Pandemie haben diese Zahl weit übertroffen. Die endgültigen Kosten der derzeitigen Blockade sind nicht bekannt, aber es wird erwartet, dass sie erheblich sein könnten und die Kosten der Blockaden der Ersten Nationen weit übersteigen. Andererseits könnte es sich, solange die tatsächlichen Zahlen nicht vorliegen, nur um einen „Schluckauf“ handeln. Dies könnte sich möglicherweise negativ auf das kanadische BIP im ersten Quartal auswirken und die Inflation weiter anheizen. Bisher gibt es noch keine Schätzungen zu diesen Auswirkungen. Es könnte Kanada sogar in eine Rezession stürzen.

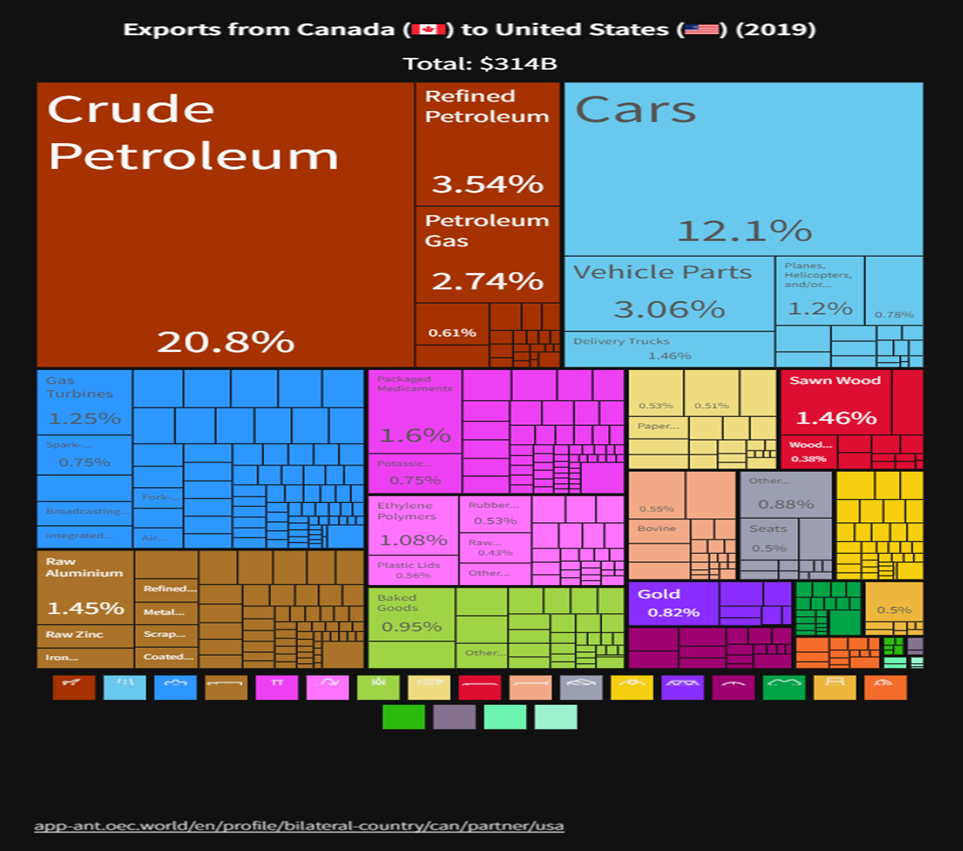

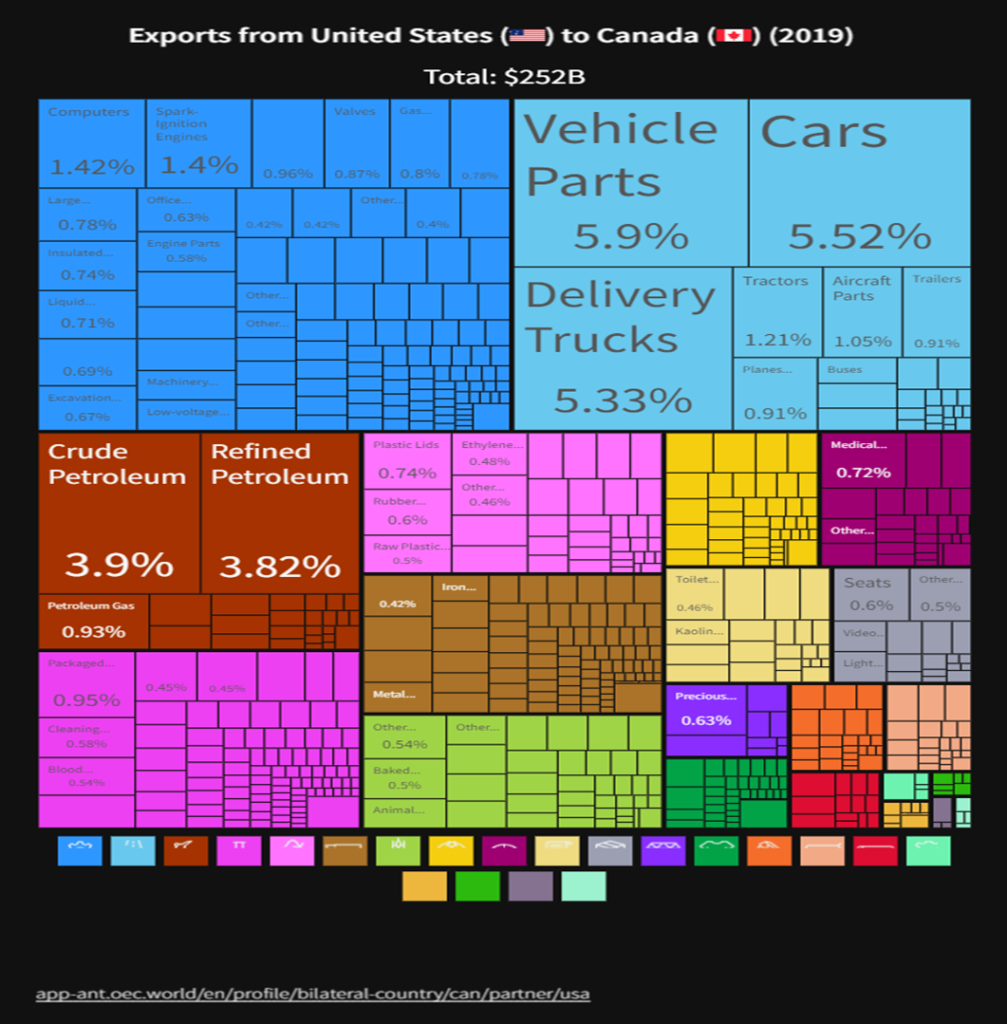

Nachstehend finden Sie einige Diagramme aus dem Jahr 2019, die die Exporte Kanadas in die USA und die Exporte der USA nach Kanada zeigen. Wie bereits erwähnt, werden über 25 % des Handels zwischen Kanada und den USA über die Grenzübergänge am St. Clair River bei Windsor/Detroit und Sarnia/Port Huron abgewickelt.

Wichtigste Ausfuhren aus Kanada in die USA: Erdöl, Kraftfahrzeuge, raffiniertes Erdöl, Fahrzeugteile, Erdölgas.

Wichtigste Ausfuhren aus den USA nach Kanada: Fahrzeugteile, Autos, Rohöl, raffiniertes Erdöl.

In der obigen Gleichung sind die Einfuhren Kanadas aus Mexiko nicht berücksichtigt. Die letzten uns vorliegenden Daten (2020) zeigen, dass Kanada Waren im Wert von 22,3 Mrd. $ aus Mexiko importiert hat. Ein Großteil davon wird per Lkw durch die USA und über die Ambassador-Brücke nach Kanada transportiert. An erster Stelle stehen Fahrzeuge (6,2 Mrd. $), aber auch Gemüse und Obst sind mit 1,7 Mrd. $ im Jahr 2020 ein wichtiger Posten. Außerdem exportierte Kanada 2020 Waren im Wert von 4,6 Milliarden Dollar nach Mexiko. Beide Zahlen sind gegenüber 2019 aufgrund der Pandemie zurückgegangen. Zu den wichtigsten Exporten nach Mexiko gehören Fahrzeuge, Ölsaaten und Maschinen, einschließlich Kernreaktoren.

Bei vielen dieser Güter handelt es sich um Just-in-time-Teile. Lebensmittel sind leicht verderblich. Eine Schließung dieser Grenzübergänge über einen längeren Zeitraum würde sich, wie bereits festgestellt, negativ auf die Automobilwerke auswirken. Leere Regale in den Lebensmittelläden wären schnell zu sehen. Die Preise könnten steigen und die ohnehin schon beschleunigte Inflation weiter anheizen. Einen Überblick über die jüngsten Inflationszahlen in den USA finden Sie im Chart der Woche.

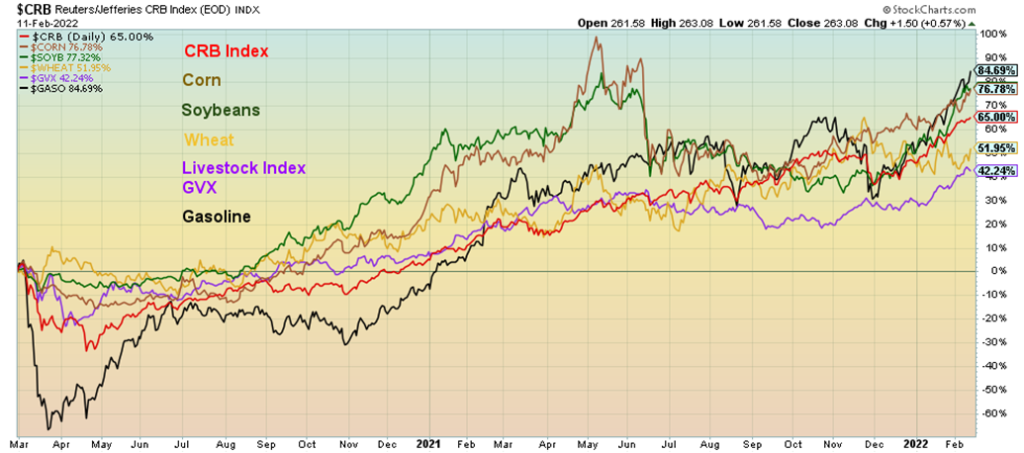

Was die Produkte selbst betrifft, so ist der enorme Preisanstieg bei den Rohstoffen seit März 2020 zu beobachten.

Der CRB-Index ist um 65,0 %, Mais um 76,8 %, Sojabohnen um 77,3 %, Weizen um 52,0 %, der GVX Livestock Index um 42,4 % und Benzin um 84,7 % gestiegen. Deutlich steigende Benzinpreise wirken sich negativ auf die Transportkosten aus.

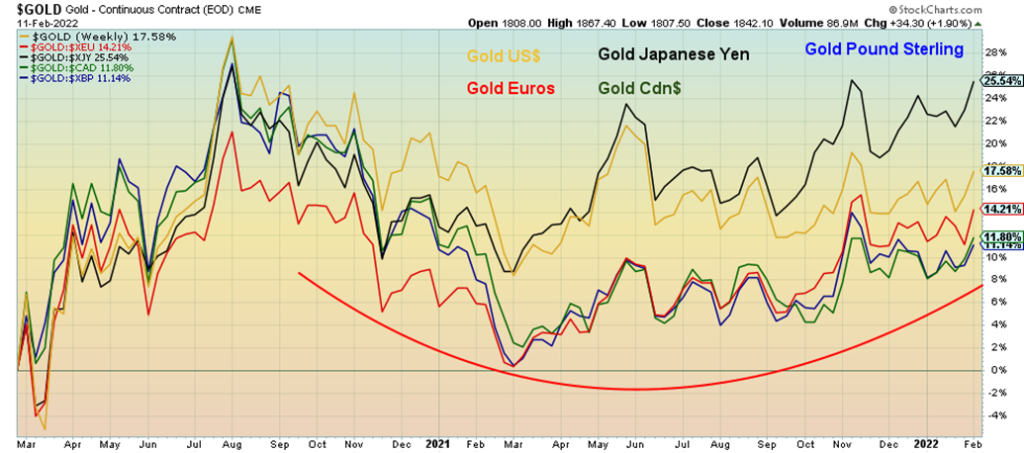

Unabhängig von den Gründen für die Blockaden und unabhängig davon, ob man ihnen zustimmt oder nicht, ist dies ein Ausdruck des Vertrauensverlustes in die Regierung. Kanadas Ruf als sicherer Geschäftspartner könnte auf dem Spiel stehen. Die Kehrseite der Medaille ist, dass ein Nichthandeln und eine nicht rechtzeitige Beendigung der Blockaden einen weiteren Vertrauensverlust in die Regierung auf der Gegenseite auslösen könnte. Wir haben schon früher darauf hingewiesen, dass ein Vertrauensverlust in die Regierung einen starken Anstieg der Goldpreise auslösen könnte, da der Vertrauensverlust in die Regierung zu einem Vertrauensverlust in die Währung führen könnte.

Wie dieses Diagramm zeigt, versucht der Goldpreis in verschiedenen Währungen immer noch, sich von den pandemischen Tiefständen im März 2020 zu lösen. Der Aufwärtstrend ist jedoch positiv, und wir könnten bald neue Höchststände sehen. Spitzenreiter ist Gold in japanischen Yen mit einem Plus von 25,5 %. Gold in Euro ist um 14,2 % gestiegen, Gold in US-Dollar um 17,6 %, Gold in Cdn$ um 11,8 % und Gold in Pfund Sterling um 11,1 %. Wir haben schon oft darauf hingewiesen, dass der Goldpreis im März 2021 seinen Tiefststand im 31-Monats-Zyklus erreicht haben könnte. Der nächste Tiefpunkt könnte irgendwo zwischen Oktober 2023 und April 2024 liegen und würde höchstwahrscheinlich mit dem 7,83-Jahres-Tief und dem 23,5-Jahres-Tief zusammenfallen, die ebenfalls anstehen. Die Frage ist: Wo wird der Höhepunkt des aktuellen 31-Monats-Zyklus liegen? Und auf welchem Niveau? Wir sehen weiterhin ein Potenzial bis zu 2.200/$2.400. Um dorthin zu gelangen, muss Gold jedoch noch erhebliche Widerstände überwinden (siehe unseren Gold-Kommentar).

Proteste sind ein ständiges Phänomen in einer Demokratie. Die derzeitigen Proteste/Blockaden haben jedoch das Potenzial, der Wirtschaft erheblichen Schaden zuzufügen, da die Versorgungsunterbrechungen zunehmen und die Entlassungen eskalieren. Dies könnte auch zu einer erheblichen Preisspirale (Inflation) führen. Inzwischen wackelt die Wirtschaft. Eine Rezession könnte sich abzeichnen.

Chart der Woche

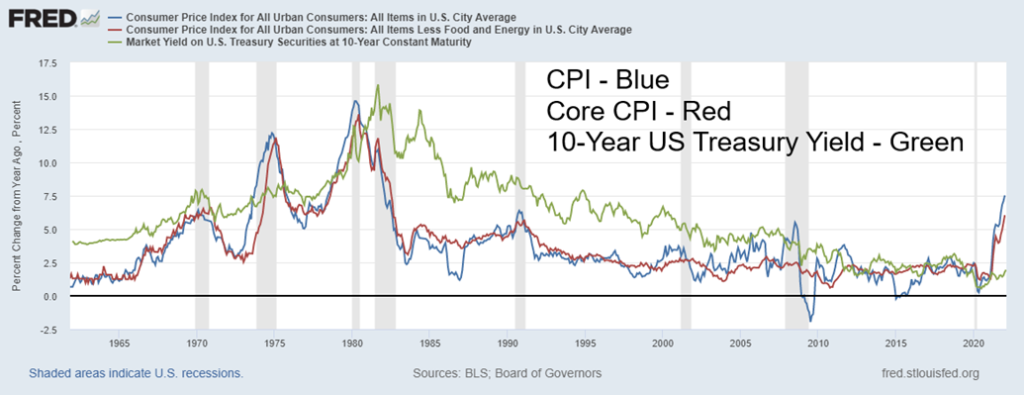

Der Verbraucherpreisindex in den USA stieg im Januar um 0,6% und lag damit über den erwarteten 0,5%. Im Jahresvergleich stieg der Verbraucherpreisindex um 7,5 % und lag damit deutlich über der Prognose von 7,1 %. Der Kern-Verbraucherpreisindex stieg im Januar ebenfalls um 0,6 % und lag im Jahresvergleich bei 6 % und damit knapp über den erwarteten 5,7 %. Der unerwartete Anstieg ließ die Märkte erschaudern, da der US-Dollar anstieg und der Aktienmarkt, angeführt vom Dow Jones Industrials (DJI), um über 500 Punkte fiel. Die Erwartung war nun, dass die Fed auf der FOMC-Sitzung im März mit einer aggressiveren Straffung beginnen könnte. Viele rechnen mit einer Anhebung um einen halben Prozentpunkt. Der Markt geht auch davon aus, dass es im Jahr 2022 sechs Zinserhöhungen geben wird, statt wie zuvor fünf.

Dies war der höchste Stand seit 1982. Die 10-jährige US-Schatzanweisung stieg auf einen Höchststand von 2,05 %, aber der Abstand zwischen der 10-jährigen Anleihe und dem Verbraucherpreisindex lag damit immer noch bei 5,45 %. Der starke Anstieg des Verbraucherpreisindexes lässt die Vermutung aufkommen, dass die USA eher früher als später in eine Rezession fallen könnten. Jedes Mal, wenn die Inflation seit 1950 über 5 % stieg, folgte kurz darauf eine Rezession. Dies war achtmal der Fall. Es gab auch vier Fälle, in denen eine Rezession eintrat, die Inflation aber nicht über 5 % gestiegen war. Das letzte Mal war die Pandemie-Rezession im Jahr 2020.

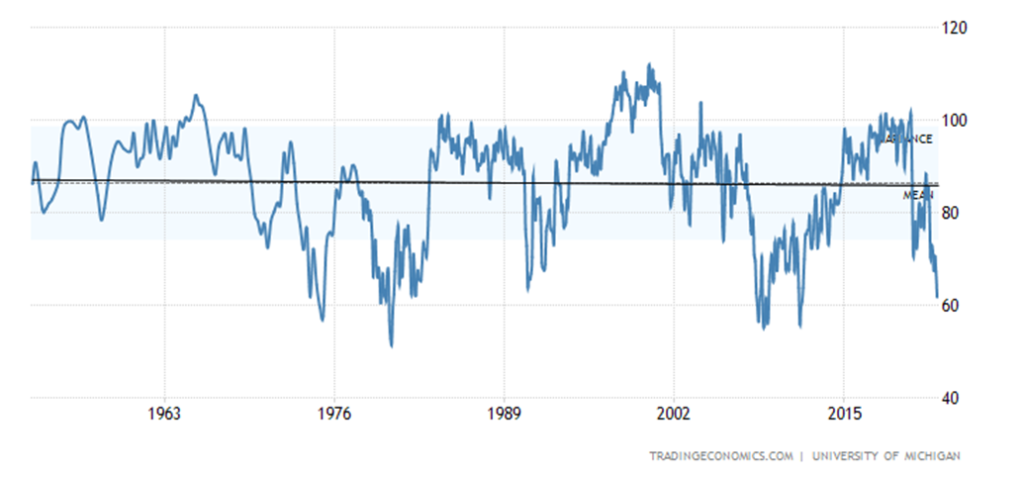

Wenn es irgendetwas am Horizont gibt, das die Fed zum Zögern veranlasst, wie stark sie die Zinsen anheben soll, dann ist es ein Aktienmarkt, der in der Nähe oder im Bereich einer Korrektur schwankt, und eine Wirtschaft, die Anzeichen einer Verlangsamung zeigt. Der jüngste Michigan-Verbraucherstimmungsindex könnte Anlass zum Innehalten geben. Der vorläufige Wert des Michigan-Index für Februar fiel auf 61,7 und liegt damit deutlich unter dem Januarwert von 67,2 und dem erwarteten Wert von 67,5. Dies ist der niedrigste Stand des Michigan-Index seit 2011. Das Rekordtief lag bei 51,7 im Mai 1980. Im November 2008, während der Finanzkrise 2008, fiel der Michigan-Index auf 55,3. Jedes Mal, wenn der Michigan-Index unter 70 fiel, war eine Rezession entweder bereits im Gange oder stand kurz bevor.

Eine Inflation von über 5 % und ein Michigan Consumer Sentiment Index von unter 70 sind beides Signale dafür, dass eine Rezession bevorstehen könnte oder bereits im Gange ist. Steigende Inflation in Verbindung mit einer schwächelnden Wirtschaft bedeutet Stagflation.

U.S. Michigan Consumer Sentiment Index

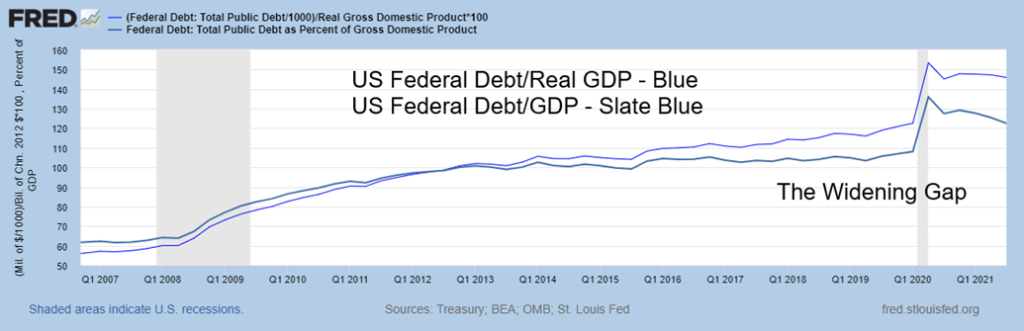

In der Ausgabe von The Scoop vom 7. Februar 2022 haben wir festgestellt, dass das reale BIP (nominales, inflationsbereinigtes BIP) langsamer steigt als das nominale BIP. Normalerweise steigt das reale BIP schneller als das BIP. Doch seit 2012 ist das Gegenteil der Fall. Das reale BIP wächst langsamer als das BIP. Seit 2009 ist das nominale BIP um 66,8 % gestiegen, das reale BIP jedoch nur um 30,6 %. Die Lücke ist derzeit zugunsten des nominalen BIP um 4,2 Billionen Dollar. Im 2. Quartal 2009 betrug die Lücke 780 Milliarden Dollar zugunsten des realen BIP.

Auch die stark steigende Inflation macht die Schulden billiger. Die folgende Grafik zeigt die US-Bundesverschuldung im Verhältnis zum BIP und die US-Bundesverschuldung im Verhältnis zum realen BIP. Wie wir beim nominalen und realen BIP gesehen haben, haben die beiden Werte seit 2012 ihre Plätze getauscht. Davor war das Verhältnis Schulden/BIP durchweg höher als das Verhältnis Schulden/reales BIP. Was jedoch nicht überrascht, ist, dass trotz des Anstiegs der Bundesverschuldung auf derzeit über 30 Billionen Dollar die Schulden/BIP-Quote und die Schulden/Reales BIP-Quote gesunken sind. Auf dem Höchststand im 2. Quartal 2020 lag die Schuldenquote bei 135,9 %. Heute liegt sie bei 124,7%. Der Schuldenstand im Verhältnis zum realen BIP lag bei seinem Höchststand in Q2 2020 bei 153,4%. Heute ist sie auf 151,6% gesunken. Zum Vergleich: Im zweiten Quartal 2008 lag die Schuldenquote bei 63,9 % und die Schuldenquote beim realen BIP bei 60,1 %.

Es ist keine Überraschung, dass sich der Abstand zwischen Schulden/BIP und Schulden/Reales BIP vergrößert, da dies eine Funktion der wachsenden Kluft zwischen dem nominalen BIP und dem realen BIP ist. Eine steigende Inflation senkt das BIP, aber sie senkt auch die Schulden. Eine steigende Inflation macht es jedoch schwieriger, eine Rendite zu erzielen. Bei einer Inflationsrate von 7,5 % müsste der Aktienmarkt um 10 % steigen, nur damit die Anleger eine reale Rendite erzielen könnten. Bei den derzeitigen niedrigen Zinssätzen erwirtschaften die Anleger eine negative Rendite. Wenn der Aktienmarkt nicht mit der Inflation mithalten kann, bedeutet dies, dass die Renditen auch dann negativ sind, wenn sie gestiegen sind. Da die Wirtschaft Anzeichen einer Verlangsamung zeigt und die Inflation steigt, könnte dies zu einer Stagflation führen. In Zeiten der Stagflation, wie wir sie in den 1970er Jahren erlebt haben, schneiden Aktien schlecht ab, während Rohstoffe und Gold in die Höhe schnellen. Value-Aktien würden sich besser entwickeln als Wachstumsaktien.

US-Bundesverschuldung/BIP, US-Bundesverschuldung/reales BIP

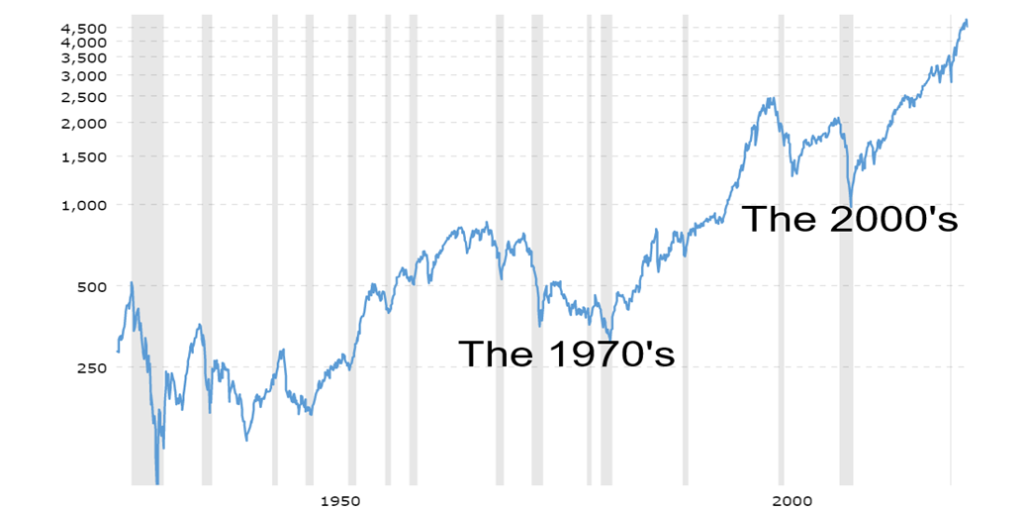

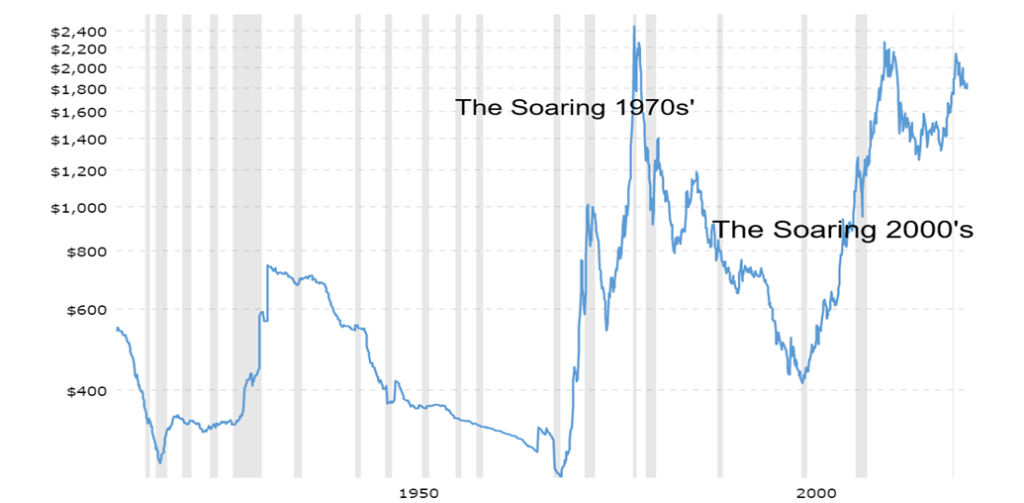

Die beiden folgenden Diagramme zeigen die inflationsbereinigte Entwicklung des Aktienmarktes und die inflationsbereinigte Entwicklung von Gold. Beachten Sie, dass der S&P 500 auf inflationsbereinigter Basis von 1968 bis 1982 unaufhaltsam fiel. Der Rückgang betrug 64 % auf inflationsbereinigter Basis gegenüber 39 % auf nominaler Basis. Auf inflationsbereinigter Basis erreichte der Aktienmarkt 1982 seinen Tiefpunkt, aber auf nominaler Basis wurde der Tiefpunkt im Jahr 1974 erreicht. Das zweite Diagramm zeigt Gold auf inflationsbereinigter Basis. Auf inflationsbereinigter Basis stieg Gold von Oktober 1970 bis Februar 1980 um 803 %. In ähnlicher Weise stieg Gold von Februar 2001 bis Juli 2011 inflationsbereinigt um 385 %. Auf nominaler Basis stieg Gold jedoch von September 1970 bis Februar 1980 um 1.716 % und von März 2001 bis August 2011 um 600 %. Bitte beachten Sie, dass diese Zuwächse auf einer monatlichen Basis basieren. Obwohl Gold im August 2020 auf nominaler Basis erneut ein neues Allzeithoch erreichte, hat es auf inflationsbereinigter Basis nie den Höchststand vom Februar 1980 erreicht.

Die steigende Inflation hat ihre guten und schlechten Seiten. Eine steigende Inflation in Verbindung mit einer sich verlangsamenden Wirtschaft (Stagflation) ist nicht gut für die Verbraucher und den Aktienmarkt. Aber für Gold und Rohstoffe ist sie potenziell Gold wert.

S&P 500 1928-2022 Inflationsbereinigt

Gold 1915-2022 Inflationsbereinigt

MARKETS AND TRENDS

| % Gains (Losses) Trends | |||||||

| Close Dec 31/21 | Close Feb 11/22 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | |

| Stock Market Indices | |||||||

| S&P 500 | 4,766.18 | 4,418.64 | (1.8)% | (7.3)% | down | neutral | up |

| Dow Jones Industrials | 36,333.30 | 34,738.06 | (1.0)% | (4.4)% | down | neutral | up |

| Dow Jones Transports | 16,478.26 | 15,000.22 | (1.4)% | (9.0)% | down | neutral | up |

| NASDAQ | 15,644.97 | 13,791.15 | (2.2)% | (11.9)% | down | down | up |

| S&P/TSX Composite | 21,222.84 | 21,548.84 | 1.3% | 1.5% | up | up | up |

| S&P/TSX Venture (CDNX) | 939.18 | 868.77 | 1.7% | (7.5)% | down (weak) | down | up |

| S&P 600 | 1,401.71 | 1,301.19 | 1.4% | (7.2)% | down | down | up |

| MSCI World Index | 2,354.17 | 2,327.55 | 1.7% | (1.1)% | neutral | down (weak) | up |

| NYSE Bitcoin Index | 47,907.71 | 43,752.80 | 10.6% | (8.7)% | neutral | neutral | up |

| Gold Mining StockIndices | |||||||

| Gold Bugs Index (HUI) | 258.87 | 265.40 | 7.8% | 2.5% | up | neutral | neutral |

| TSX Gold Index (TGD) | 292.16 | 300.10 | 6.3% | 2.7% | up | neutral | neutral |

| Fixed Income Yields/Spreads | |||||||

| U.S. 10-Year Treasury Bond yield | 1.52% | 1.92% (new highs) | flat | 26.3% | |||

| Cdn. 10-Year Bond CGB yield | 1.43% | 1.85% (new highs) | (0.5)% | 29.4% | |||

| Recession Watch Spreads | |||||||

| U.S. 2-year 10-year Treasury spread | 0.79% | 0.42% | (31.2)% | (46.8)% | |||

| Cdn 2-year 10-year CGB spread | 0.48% | 0.33% | (34.0)% | (31.3)% | |||

| Currencies | |||||||

| US$ Index | 95.59 | 96.07 | 0.6% | 0.1% | neutral | up | up (weak) |

| Canadian $ | .7905 | 0.7848 | 0.1% | (0.7)% | neutral | down | up |

| Euro | 113.74 | 113.44 | (0.9)% | (0.3)% | up (weak) | down | down (weak) |

| Swiss Franc | 109.77 | 108.16 | 0.1% | (1.5)% | down | down | up (weak) |

| British Pound | 135.45 | 135.46 | 0.2% | 0.1% | up (weak) | down | up |

| Japanese Yen | 86.85 | 86.71 | (0.1)% | (0.2)% | down | down | down |

| Precious Metals | |||||||

| Gold | 1,828.60 | 1,842.10 | 1.9% | 0.7% | up | up | up |

| Silver | 23.35 | 23.37 | 4.0% | 0.1% | up (weak) | down | up (weak) |

| Platinum | 966.20 | 1,018.70 | (0.5)% | 5.4% | up | neutral | up (weak) |

| Base Metals | |||||||

| Palladium | 1,912.10 | 2,193.60 | (4.2)% | 14.7% | up | neutral | up (weak) |

| Copper | 4.46 | 4.49 | 4.1% | 0.5% | up | up | up |

| Energy | |||||||

| WTI Oil | 75.21 | 93.10 (new highs) | 0.9% | 23.8% | up | up | up |

| Natural Gas | 3.73 | 3.94 | (13.8)% | 5.6% | down (weak) | neutral | up |

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

Russland wird einmarschieren!!! Ja, das ist die Angst. Und die Angst hat dazu beigetragen, dass die Aktienmärkte am Freitag gefallen sind. In der vergangenen Woche waren die US-Indizes durchweg im Minus. In Anbetracht der veröffentlichten Inflationszahlen trug die Angst vor Zinserhöhungen ebenfalls dazu bei, den Markt nach unten zu drücken. Die Bowle ist weg, weg, weg. Stellen Sie sich die Fahrt des Aktienmarktes vom Tiefpunkt im März 2020 als eine lange Fahrt mit der Achterbahn vor. Was passiert, wenn Sie den Gipfel erreichen? Huch!

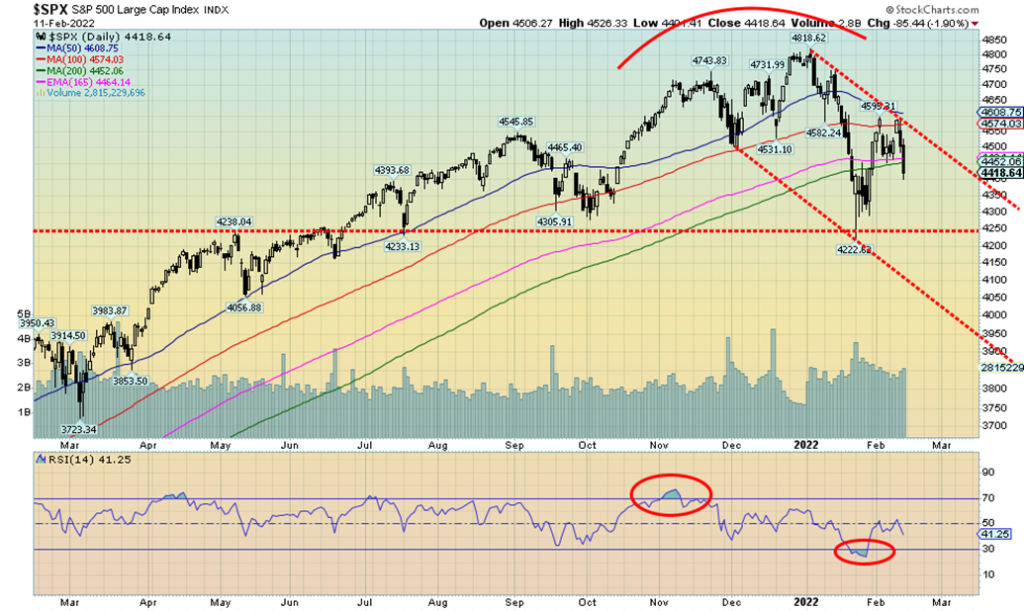

Der S&P 500 fiel in der vergangenen Woche um 1,8 %, der Dow Jones Industrials (DJI) um 1,0 %, der Dow Jones Transportations (DJT) um 1,4 %, und der NASDAQ musste mit einem Minus von 2,2 % den größten Verlust hinnehmen. Diese Rückgänge täuschen jedoch über die Tatsache hinweg, dass die Indizes zu Beginn der Woche noch versucht hatten, zu steigen. Der Freitag hat ihnen das Genick gebrochen. Der Small-Cap-Index S&P 600 legte sogar um 1,4 % zu. Was war das also für eine Botschaft? Dass Small Caps der richtige Ort sind? Der S&P 500 Equal Weight Index fiel nur um 0,3 %. Berkshire Hathaway, der ultimative Value-Wert, stieg um 1,1 %. Value-Aktien schneiden besser ab als die Wachstumswerte, die die Märkte nach oben führten.

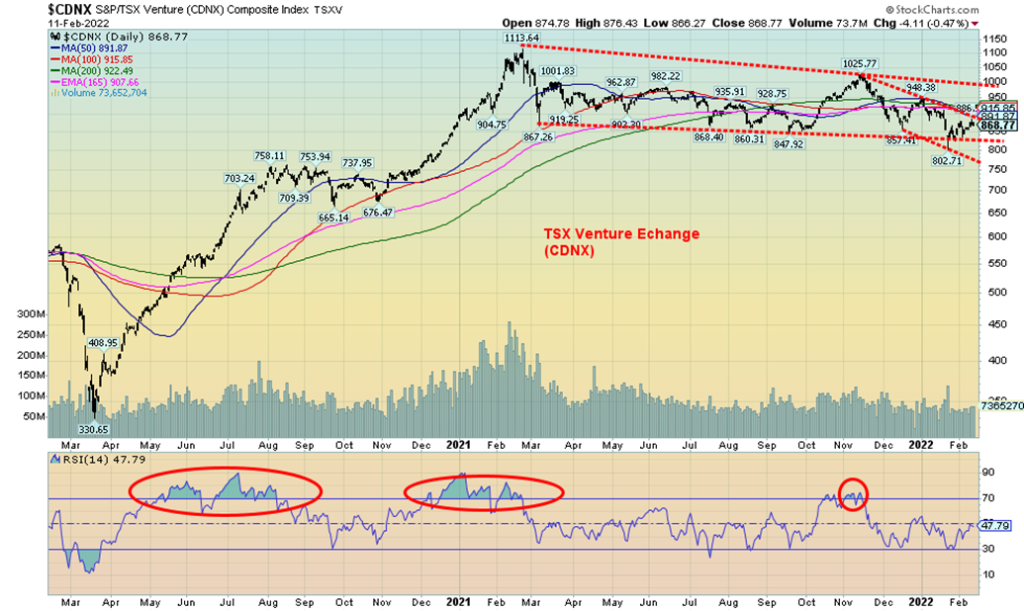

In Kanada stieg der TSX Composite ebenfalls, und zwar um 1,3 %, da die Rohstoffwerte den Weg anführten. Der TSX Venture Exchange (CDNX) für Nebenwerte stieg um 1,7 %. In der EU legte der Londoner FTSE um 1,7 %, der Pariser CAC 40 um 0,9 % und der deutsche DAX um 2,2 % zu. In Asien stieg der chinesische Shanghai-Index (SSEC) um 3,0 % und der Tokioter Nikkei Dow (TKN) legte um 0,9 % zu. Vielleicht haben sie die Nachricht vom Einmarsch Russlands in die Ukraine nicht früh genug erhalten. Wir werden sehen, wie sie am Montag eröffnen.

Wenn der Ritt endet – Titelseite von The Economist 12. Februar 2022

Der S&P 500 scheint sich in einem absteigenden Abwärtskanal zu befinden. Der Widerstand liegt bei 4.575 und dem 100-Tage-MA. Die aktuelle Unterstützung wird bei 4.400 gesehen, aber unter dieser Marke dürfte der S&P 500 weiter fallen. Die Unterseite des Kanals liegt derzeit bei 4.000/4.100, aber eine Zwischenunterstützung kann bei 4.250/4.300 gesehen werden. Die Aufwärtskorrektur kam knapp unter 4.600 Punkten zum Stillstand. Die Aufwärtskorrektur scheint nun beendet zu sein. Die hochverzinslichen Anleihen mit BB-Rating sind aus einem Topping-Muster ausgebrochen, was darauf hindeutet, dass dieser Markt in Schwierigkeiten ist. Der S&P 500 scheint gerade dabei zu sein, zu folgen. Große Probleme für die Bullen.

Der technologielastige NASDAQ fiel in der vergangenen Woche um 2,2 %, einschließlich des Rückgangs um 2,8 % am Freitag aufgrund der Befürchtung einer russischen Invasion in der Ukraine. Bemerkenswert war, dass die FAANG-Aktien in der vergangenen Woche einen großen Schlag einstecken mussten. Meta (Facebook) fiel um 7,4 %, Apple um 2,3 %, Amazon um 2,7 %, Netflix um 4,7 %, Google um 6,3 %, Microsoft um 3,6 %, Tesla um 6,9 %, Twitter um 3,0 % und Nvidia um 1,5 %. Die chinesischen FAANGs erholten sich leicht, wobei Baidu um 1,4% zulegte und Alibaba unverändert blieb. Das Chartbild des NASDAQ deutet nicht darauf hin, dass wir bereits einen Tiefpunkt erreicht haben. Wir gehen davon aus, dass wir neue Tiefststände unter 13.000 erreichen werden. Eine signifikante Unterstützung ist bei 12.400 zu sehen. Der NASDAQ liegt 15 % unter seinen Allzeithochs und unter dem 200-Tage-MA im Korrekturbereich. Unterhalb von 13.000 tritt der NASDAQ in einen Bärenmarkt ein. Der jüngste Tiefststand wurde knapp unter 13.100 verzeichnet. Die NASDAQ-Aufstiegs-/Abstiegslinie weist den Weg nach unten, nachdem sie unter ein Unterstützungsniveau gefallen ist. Der prozentuale Anteil der NASDAQ-Aktien, die über ihrem 50-Tage-MA gehandelt werden, liegt bei 24,9 %, während der Anteil der Aktien, die über ihrem 200-Tage-MA gehandelt werden, bei 20,3 % liegt. Beide befinden sich im rückläufigen Bereich. Der NASDAQ Bullish Percent Index (BPNDX) ist immer noch neutral, fällt aber auf 53,00 %. Bei den jüngsten Tiefstständen fiel der BPNDX auf 19 %. Die NASDAQ ist noch weit davon entfernt, wieder nach oben zu drehen. Erst eine Rückkehr über 15.100 und vor allem über 15.200 würde bestätigen, dass ein Tiefpunkt erreicht wurde. Der RSI von 40 ist nicht bärisch genug, was darauf hindeutet, dass wir noch Spielraum nach unten haben. Der Shakedown vom Freitag könnte dem NASDAQ einen Strich durch die Rechnung gemacht haben. Eine Bewegung zurück unter 13.425 würde darauf hindeuten, dass neue Tiefststände wahrscheinlich sind.

Wir sind ein wenig unsicher, was Bitcoin als nächstes tun könnte. Bitcoin scheint sich bis zu dem Punkt erholt zu haben, den wir als die mögliche Nackenlinie eines Kopf-Schulter-Musters bezeichnen. Das H&S-Muster projiziert nach unten auf etwa $16.000. Bitcoin muss zunächst wieder über 50.000 $ und dann über das mögliche Schulterhoch von 52.100 $ steigen, um eine Bewegung zu höheren Preisen anzudeuten. Die Erholung der letzten Woche (Bitcoin legte um 10,6% zu) könnte teilweise auf die Nachricht zurückzuführen sein, dass die Trucker-Konvois in Kanada Kryptowährungen nutzen, um sich zu finanzieren. Eine Bewegung zurück unter 40.000 $ könnte das Ende dieser Rallye bedeuten und eine Bewegung zurück unter 36.000 $ würde sie mit Sicherheit beenden. Dogecoin sieht immer noch so aus, als befände er sich in einem absteigenden Dreieck, und wenn es zusammenbricht, geht Dogecoin dorthin zurück, wo er begonnen hat, nämlich unter 1 Cent.

Der TSX Composite zeigt weiterhin, warum wir glauben, dass die kanadischen Aktien, die den TSX repräsentieren, im Jahr 2022 besser abschneiden werden als die US-amerikanischen. In der vergangenen Woche, als die Aktienmärkte in den USA fielen, legte der TSX Composite sogar um 1,3 % zu. Der Small-Cap-TSX Venture Exchange (CDNX) stieg um 1,7 %. Nur drei der 14 Teilindizes fielen in dieser Woche, angeführt von den zyklischen Konsumgütern (TCD) mit einem Minus von 2,4 %. Die beiden anderen Verlierer waren Informationstechnologie (TKK) mit -1,7 % und Immobilien (TRE) mit -0,2 %. Die Gewinner waren Health Care (THC) +8,7%, Metals & Mining (TGM) +6,6%, Gold (TGD) +6,3% und Materials (TMT) +6,4%. Mit anderen Worten, die rohstoffbasierten Aktien führten die Entwicklung an. Finanzwerte (TFS) +1,3 % erreichten neue 52-Wochen-Höchststände, ebenso wie Telekommunikationswerte (TTS) +0,3 %. Der TSX Composite erreichte zwar keine neuen 52-Wochen-Höchststände, aber der TSX 60 der großen Unternehmen erreichte ebenfalls neue 52-Wochen-Höchststände. Der Höchststand des TSX in der vergangenen Woche lag nur knapp unter dem Höchststand vom November 2021. Bilden wir ein Doppeltop? Es handelt sich um ein schwieriges Muster, aber jeder Durchbruch unter 20.000 wäre negativ. Unterstützung wird bei 21.000 und 20.500 gesehen. Der Widerstand liegt jetzt eindeutig bei 21.800. Auf Jahressicht waren die Energieaktien die großen Gewinner. Finanzwerte liegen ebenfalls vorn. Was den Rest betrifft, so ist …….

Was ist von der TSX Venture Exchange (CDNX) zu halten? Das obige Diagramm ist ein wenig verwirrend. Es könnte sich entweder um ein langes Konsolidierungsmuster oder um ein absteigendes Dreieck handeln. Der CDNX ist seit seinem Höchststand im Februar letzten Jahres um 22 % gesunken. Zu einem bestimmten Zeitpunkt lag er 28 % im Minus. Das Muster ist abwärts gerichtet, was auf ein absteigendes Dreieck hindeutet. Oder handelt es sich um ein absteigendes Seitwärtsmuster? Gibt es da einen Unterschied? Der CDNX beherbergt eine Vielzahl von Junior-Ressourcenunternehmen in den Bereichen Gold, Metalle sowie Öl und Gas. Im CDNX gibt es auch viele andere Junior-Unternehmen in verschiedenen Sektoren, von der Gesundheitsversorgung bis zum Transportwesen. Alles, was wir tun können, ist vorsichtig zu sein. Ein Zusammenbruch erfolgt bei 800 und ein Ausbruch über 1.000. Der letzte Ausbruch über 1.000 erwies sich jedoch als falsch und ging ins Leere. Die gleitenden Durchschnitte konvergieren alle, was darauf hindeutet, dass uns eine Bewegung bevorstehen könnte. Aber in welche Richtung? Wenn wir letztlich unter 750 fallen, wissen wir mit Sicherheit, dass wir uns auf dem Weg nach unten befinden.

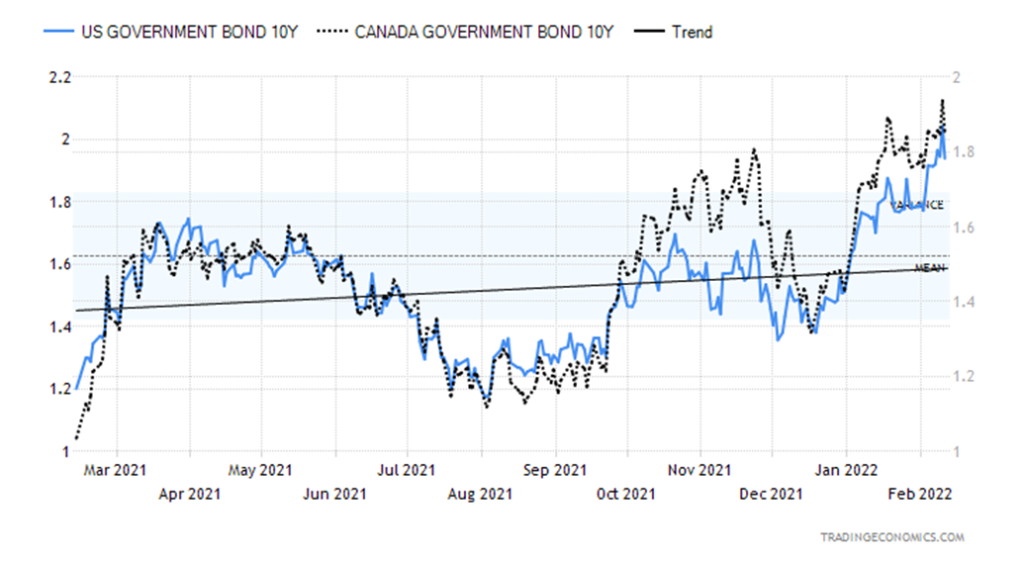

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Wohin wendet man sich in Zeiten des globalen Stresses? Nun, Anleihen, insbesondere US-Staatsanleihen, sind eine Möglichkeit. Gold ist eine andere. Die Angst vor höheren Zinsen ließ die 10-jährige US-Schatzanweisung in der vergangenen Woche auf einen neuen Höchststand von 2,05 % steigen. Die Furcht vor einer russischen Invasion in der Ukraine löste einen Ansturm auf die Sicherheit aus, und die 10-jährige Anleihe fiel zurück und schloss in dieser Woche unverändert bei 1,92 %. Die 10-jährige kanadische Staatsanleihe (CGB) erreichte mit 1,96 % ebenfalls einen neuen Höchststand, bevor sie mit 1,85 % schloss, was einem Rückgang von 0,5 % gegenüber der Vorwoche entspricht. Trotz steigender Inflation und der Befürchtung von Zinserhöhungen sank der vielbeachtete Spread für 2-10-jährige Anleihen in der vergangenen Woche auf 0,42 %, gegenüber 0,61 % in der Vorwoche. Wir werden dies weiter unten erläutern. In Kanada fiel der 2-10er Spread von 0,50 % auf 0,33 %. Sich abflachende Renditekurven sind oft ein Vorbote einer Rezession. Trotz der Befürchtung steigender Zinsen besteht auch die Angst vor einer Rezession, denn der vorläufige Michigan Consumer Sentiment Index ist auf 61,7 gesunken und liegt damit deutlich unter der Konsensprognose von 67,5. Dies ist der niedrigste Stand seit 2011. Ein Wert unter 70 wird häufig mit einer möglichen Rezession in Verbindung gebracht. Die US-Handelsbilanz ist weiterhin schlecht und verzeichnete im Dezember ein Defizit von 80,7 Milliarden Dollar. Im Jahr 2021 erreichte das Handelsdefizit einen Wert von 859 Milliarden Dollar. Ein hohes Handelsdefizit ist eine erhebliche Belastung für das BIP. Das Defizit im Dezember lag nur knapp unter dem Rekordwert von 80,8 Mrd. $, der im September 2021 verzeichnet wurde.

In der kommenden Woche werden der NY Empire Index (verarbeitendes Gewerbe) und der Erzeugerpreisindex (PPI) veröffentlicht. Es wird erwartet, dass der PPI im Januar um 0,4% und im Jahresvergleich um 8,5% steigt. Die Einzelhandelsumsätze für Januar werden am Mittwoch veröffentlicht und der Markt rechnet mit einem Anstieg von 1,5%. Die Industrieproduktion für Januar wird ebenfalls am Mittwoch veröffentlicht. Die Wohnungsbaubeginne werden am Donnerstag und die Hausverkäufe am Freitag veröffentlicht. Achten Sie auf eine Abschwächung. Wenn der Hype um Russland/Ukraine anhält, ist in der kommenden Woche mit einem weiteren Rückgang der Anleiherenditen zu rechnen. Der Durchbruchszeitpunkt liegt erst unter 1,75 %.

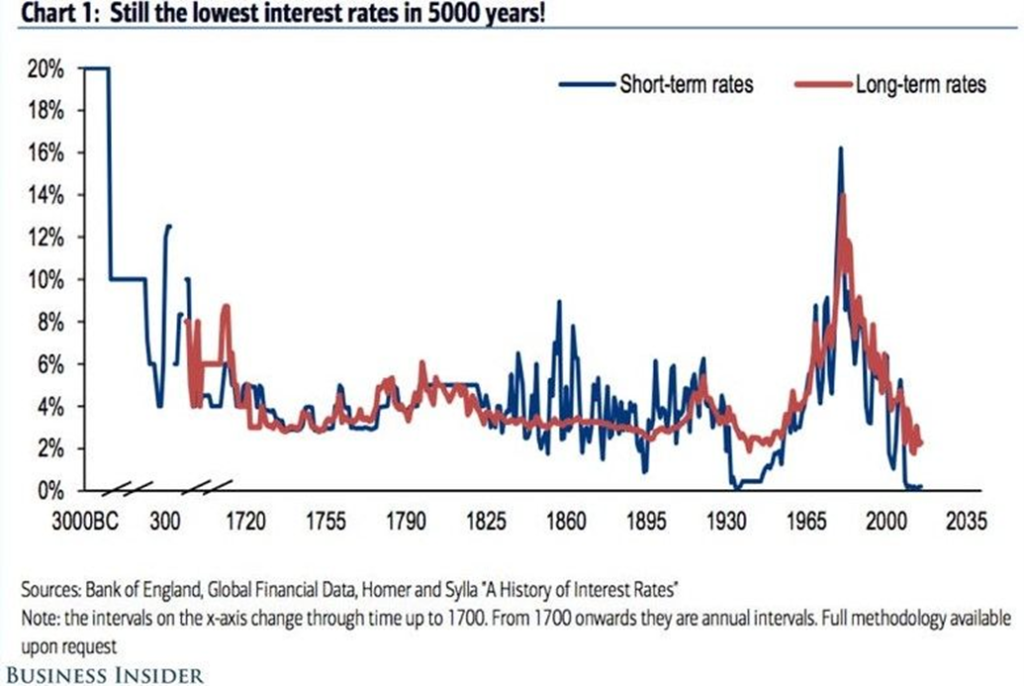

Die Zinssätze waren noch nie so niedrig, und sie waren auch noch nie so anhaltend niedrig. Das ist historisch. Die Zinssätze sind so niedrig wie seit 5000 Jahren nicht mehr. Angesichts der anhaltend niedrigen Zinsen, einschließlich der Negativzinsen in der Eurozone und in Japan, könnte jede Rückkehr zur Normalität tiefgreifende Auswirkungen auf die Weltwirtschaft haben. Die obige Grafik wurde mit freundlicher Genehmigung des Global Investment Newsletter (www.globalinvestmentnewsletter.com) erstellt. Bei einer weltweiten Verschuldung von rund 300 Billionen Dollar könnte jeder Zinsanstieg zu Problemen führen. Die weltweite Verschuldung hat sich seit der Finanzkrise 2008 mehr als verdoppelt. Es wird geschätzt, dass mehr als 70 % der US-Unternehmensschulden mit BBB oder schlechter bewertet sind. Viele Unternehmen mit einem BBB-Rating könnten plötzlich auf Ramschanleihen herabgestuft werden, wenn steigende Zinsen zu Problemen führen. Unternehmen und Länder könnten von den Kreditmärkten abgeschnitten werden. Während der Pandemiekrise 2020 wurden Schulden in Rekordhöhe begeben. Nach Angaben der Federal Reserve gibt es mindestens 11 Billionen Dollar an gefährdeten Unternehmensschulden. Die Gesamtverschuldung der Unternehmen, sowohl der Finanz- als auch der Nicht-Finanzunternehmen, beläuft sich in den USA auf etwa 32 Billionen Dollar. Jetzt haben sie keine Kugeln mehr, um den Aufschwung fortzusetzen, und wenn sich die Wirtschaft abschwächt und die Zinssätze steigen, könnten wir mit einer Flut von Zahlungsausfällen konfrontiert werden.

Der Spread zwischen der 10-jährigen US-Schatzanweisung und der 2-jährigen US-Schatzanweisung (auch bekannt als 2-10-Spread) sinkt rapide. In den letzten vierzig Jahren ging jeder Rezession ein negativer Spread voraus. Im vergangenen Jahr ist der Spread um 73 % oder 117 Basispunkte gesunken. Ja, er ist noch weit davon entfernt, negativ zu werden, aber bei dem derzeitigen Tempo könnten wir schon in wenigen Wochen negativ werden. Nein, eine Rezession folgt nicht sofort, sondern mit einer Verzögerung von mehreren Wochen. Ein weiterer von uns beobachteter Spread, der 10-jährige gegenüber dem 3-monatigen US-Schatzwechsel, ist noch nicht sehr stark gesunken. Derzeit liegt er bei 156 Basispunkten und damit nur geringfügig unter seinem Höchststand von 171 Basispunkten. Dieser Spread hat noch einen weiten Weg vor sich. In gewisser Hinsicht ist das ein gemischtes Signal, aber es ist dennoch erwähnenswert, wenn wir weitermachen.

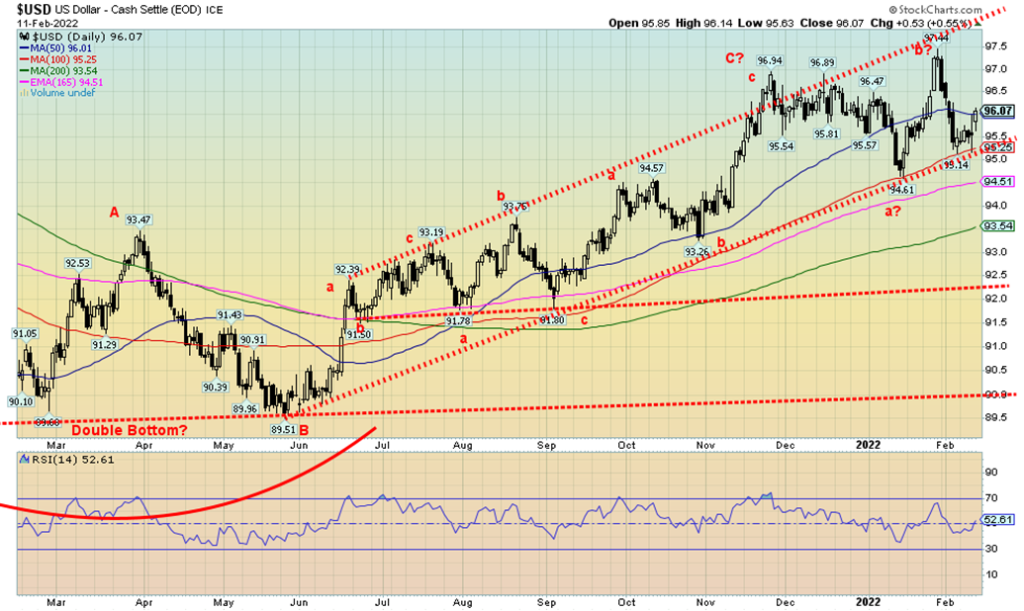

Die Angst vor einer russischen Invasion in der Ukraine trieb den US$-Index am Freitag nach oben, da Gelder aus dem Euro in den US$ flossen, um hauptsächlich Gold und Anleihen zu kaufen. Der US$-Index stieg am Freitag um 0,6 %, was den Wochengewinn deckte. Der Euro fiel um 0,9 %, der Schweizer Franken war ein kleiner sicherer Hafen, der um 0,1 % zulegte, das Pfund Sterling legte ebenfalls um etwa 0,2 % zu, während der japanische Yen um 0,1 % fiel. Der kanadische Dollar, der durch die anhaltenden Grenzblockaden in Bedrängnis geraten war, legte um 0,1 % zu, unterstützt durch den weiteren Anstieg der Ölpreise. Der US$-Index testete in dieser Woche die Unterstützung bei 95,25, konnte diese aber nicht durchbrechen. Eine weitere Bewegung unter 95,25 könnte eine Abwärtsbewegung bis 94,50 einleiten. Eine weitere Unterstützung liegt bei 93,50. Der US$-Index scheint sich immer noch in einem Korrekturmodus zu befinden, da er eine Reihe von abc-Mustern aufweist. Das deutet darauf hin, dass die nächste Bewegung des US-Dollars nach unten und nicht nach oben geht. Das ist seltsam, denn wenn die russische Bedrohung real ist, dann sollte der Euro nicht gut abschneiden. Obwohl Russland technisch gesehen nicht die EU oder die Eurozone bedroht, sondern nur die Ukraine. Die Ukraine ist weder ein Mitglied der Eurozone noch der EU. Durch den Kurssprung vom Freitag ist der US$-Index an einen Widerstand gestoßen. Eine Bewegung über 96,50 würde darauf hindeuten, dass wir noch weiter steigen müssen und dann das jüngste Hoch bei 97,44 erneut testen könnten.

Gold erlebte am Freitag einen guten Aufwärtstag, da die Angst vor einer russischen Invasion in der Ukraine die Nachrichten beherrschte. Auf Wochensicht legte Gold um 1,9 % zu, Silber stieg um 4 %, während Platin 0,5 % verlor. Von den benachbarten Edelmetallen fiel Palladium um 4,2 %, während Kupfer um 0,4 % zulegte. Die Goldaktien erlebten eine starke Aufwärtswoche mit einem Anstieg des TSX Gold Index (TGD) um 6,3 % und des Gold Bugs Index (HUI) um 7,8 %. Der Goldpreis erreichte am Freitag einen Höchststand von 1.864,70 $, schaffte es aber nicht, über unseren Schlüsselwiderstand von 1.850/$1.860 $ zu schließen. Die Kassapreise schlossen am Freitag bei $1.860,20, nachdem die Futures geschlossen hatten, was darauf hindeutet, dass Gold am Montag in den Futures höher eröffnen könnte. Werden wir ausbrechen oder werden wir scheitern? Wir stellen fest, dass jeder Ausbruchsversuch seit den Höchstständen im August 2020 mit einem Fehlschlag endete.

Der Anstieg am Freitag auf 1.864,70 $ ist insofern besorgniserregend, als er darauf hindeuten könnte, dass der Goldpreis lediglich eine Spitze erreicht hat. Die Tatsache, dass die Futures nicht über dem Hauptwiderstand schließen konnten, ist ebenfalls besorgniserregend. Wenn Gold vor einer größeren Bewegung nur zögert, dann wird es jetzt wichtig, dass Gold die Unterstützung bei $1.790/$1.800/$1.810 hält. Ein Bruch der 1.790 $-Marke würde diese Erholung beenden und einen Rückgang auf 1.760 $ bedeuten. Unterhalb dieses Niveaus ist die gesamte Rallye in Frage gestellt. Das Dezember-Hoch lag bei 1.879,50 $, so dass es jetzt darauf ankommt, dass der Goldpreis nach oben ausbricht und auch diese Hürde überwindet. Sollte dies gelingen, werden das Dezembertief von 1.753 $ und insbesondere die doppelten Tiefststände bei 1.675 $ im März und August bedeutsam. Wenn wir wirklich ein großes symmetrisches Dreieck ausbilden, dann wird ein Wiederanstieg über 1.880 $ jetzt sehr wichtig. Ein stabiler Ausbruch über diese Marke könnte den Goldpreis auf etwa 2.100 $ ansteigen lassen. Ein Durchbruch unter 1.790 $, der unter 1.760 $ bestätigt wird, könnte stattdessen einen Rückgang auf 1.550 $ bedeuten.

Der Freitag war ein klassischer Angsttag, und zwar wegen der Angst vor einer russischen Invasion in der Ukraine. Der Goldpreis stieg, der Ölpreis stieg und der US-Dollar stieg, aber der Aktienmarkt „tankte“, während die Anleiherenditen fielen. Gold wird zusammen mit Anleihen und dem US-Dollar als sicherer Hafen angesehen. Wir haben auch einen zunehmenden Mangel an Vertrauen in die Regierungen festgestellt, was wiederum zu einer weiteren Abwertung der Währungen und zu einem Wechsel in harte Währungen wie Gold führen könnte. Auch die Kryptowährungen haben in der vergangenen Woche zugelegt. Die Märkte fürchten sich auch vor Zinserhöhungen im März. Die Frage für uns alle lautet: Ist die Angst vor einem Krieg ein Hype oder ist sie real? Die Märkte können nicht unbedingt den Unterschied erkennen, bis es offensichtlich wird, was es ist.

Nun stellt sich also die Frage, ob wir auf einen weiteren Fehlschlag zusteuern, weil es den Futures nicht gelingt, über den Widerstand bei 1.850 $/1860 $ auszubrechen und das Dezemberhoch von 1.880 $ anzugreifen? Das werden wir sicherlich in der kommenden Woche sehen, wenn die Angst die Welt zu erfassen beginnt.

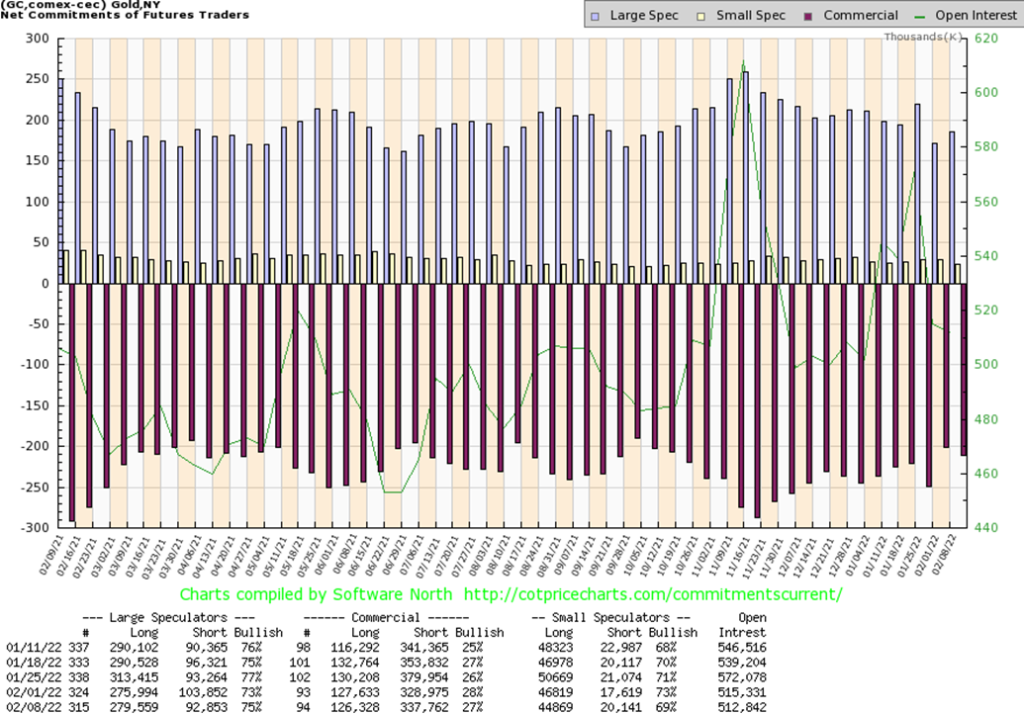

Die kommerzielle COT für Gold (Goldminengesellschaften, Goldbanken) sank in der vergangenen Woche von 28 % auf 27 %. Die offenen Short-Kontrakte stiegen um fast 9.000 Kontrakte, während die offenen Long-Kontrakte um über 1.000 Kontrakte zurückgingen. All dies trug zu einer positiven Woche für Gold bei. Insgesamt sank das offene Interesse um etwa 3.000 Kontrakte. Der Anteil der Großspekulanten an der COT (Hedge-Fonds, Managed Futures usw.) stieg von 73 % auf 75 %, da sie etwa 4.000 Long-Kontrakte hinzugewannen, während sie etwa 11.000 Short-Kontrakte abbauten. Während die kommerzielle COT etwas positiv bleibt, sind wir immer noch weit von den Niveaus entfernt, die wir im September/Oktober letzten Jahres vor einer früheren Aufwärtsbewegung von Gold gesehen haben. Wir stehen diesem Bericht zwiespältig gegenüber, da er nicht völlig überzeugend ist, dass wir uns auf dem Weg nach oben befinden.

Während Gold droht, über wichtige Widerstandspunkte auszubrechen, ist Silber noch weit von seinen Ausbruchspunkten entfernt. Silber legte in der vergangenen Woche zwar um 4 % zu, bleibt aber selbst vom Hoch vom Januar 2022 bei $ 24,75 weit entfernt. Gold verzeichnete neue Höchststände, aber Silber war weit von seinen jüngsten Höchstständen entfernt. Eine Divergenz? Silber sollte führend sein. Ja, Silber hat sich in der vergangenen Woche besser entwickelt als Gold, aber es hinkt dem Gold auf den Charts hinterher, und das gibt weiterhin Anlass zur Sorge. Der Silber-COT ist, wie wir weiter unten anmerken, nach wie vor optimistisch. Das Problem ist, dass der Silberpreis hinter dem Goldpreis zurückbleibt und weit von seinem jüngsten Hoch entfernt ist, was uns in die Zwickmühle bringt, ob wir nach oben ausbrechen oder scheitern werden. Silber muss über 24,75 $ ausbrechen, um uns davon zu überzeugen, dass wir weiter steigen werden. Ein Durchbruch unter die Marke von 22,85 $ (dem Tiefststand vom Freitag) würde darauf hindeuten, dass wir nun wieder die Unterstützung bei 22,00 $ testen müssen. Unter 22 $ ist die Rallye offiziell beendet und wir könnten dann das Dezembertief von 21,41 $ erneut testen.

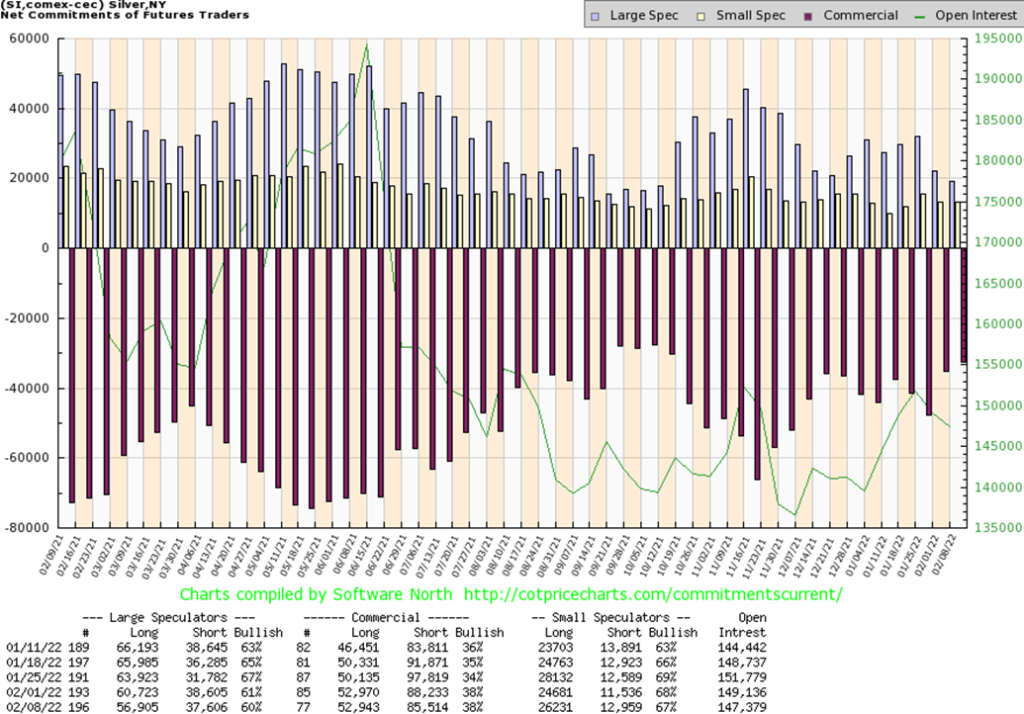

Die kommerzielle COT für Silber lag in der vergangenen Woche stabil bei 38 %. Die offenen Long-Kontrakte blieben weitgehend unverändert, während die offenen Short-Kontrakte um etwa 3.000 Kontrakte zurückgingen. Insgesamt sank die Zahl der offenen Kontrakte in der vergangenen Woche um etwa 2.000. Die COT der Großspekulanten ging leicht auf 60 % zurück, da sie etwa 4.000 Long-Kontrakte und 1.000 Short-Kontrakte abgaben. Die COT für Silber ist nach wie vor zinsbullisch und liegt auf einem der besten Niveaus seit September/Oktober letzten Jahres, kurz vor einer früheren Aufwärtsbewegung.

Während der Versuch des Goldpreises, über die 1.860 $-Marke auszubrechen, bisher vereitelt wurde, deuteten die Goldaktien mit dem großen Aufwärtstag am Freitag auf einen Ausbruch hin. Im Wochenverlauf stieg der TSX Gold Index (TGD) um 6,3 %, während der Gold Bugs Index (HUI) um 7,8 % zulegte. Der TGD durchbrach am Freitag den Widerstand von 295 Punkten auf der Tages-Chart und schloss bei 300,10. Der Freitag war mit einem Anstieg des TGD um 6,0 % ein sehr beeindruckender Tag. Dies ist jedoch nur ein Tag. Jetzt kommt es darauf an, dass sich der TGD über 295 hält und mindestens noch ein paar Tage über dieser Marke schließt. Ein Durchbruch unter das Freitagstief von 283 könnte ein Zeichen dafür sein, dass die Rallye vorbei ist. Ein Durchbruch unter 270 würde das Geschäft besiegeln und weitere Verluste andeuten. Der Ausbruch aus einem symmetrischen Dreieck birgt das Potenzial, dass der TGD um weitere 17 % von den aktuellen Niveaus auf etwa 350 steigt. Die Höchststände nach dem Crash im März 2020 wurden im August 2020 bei 417 erreicht. Mit einem RSI, der derzeit bei 61 liegt, gibt es noch Spielraum nach oben. Der Gold Miners Bullish Percent Index (BPGDM) lag am Freitag immer noch bei 30, ein Wert, der ebenfalls darauf schließen lässt, dass die Goldaktien noch weiter steigen müssen.

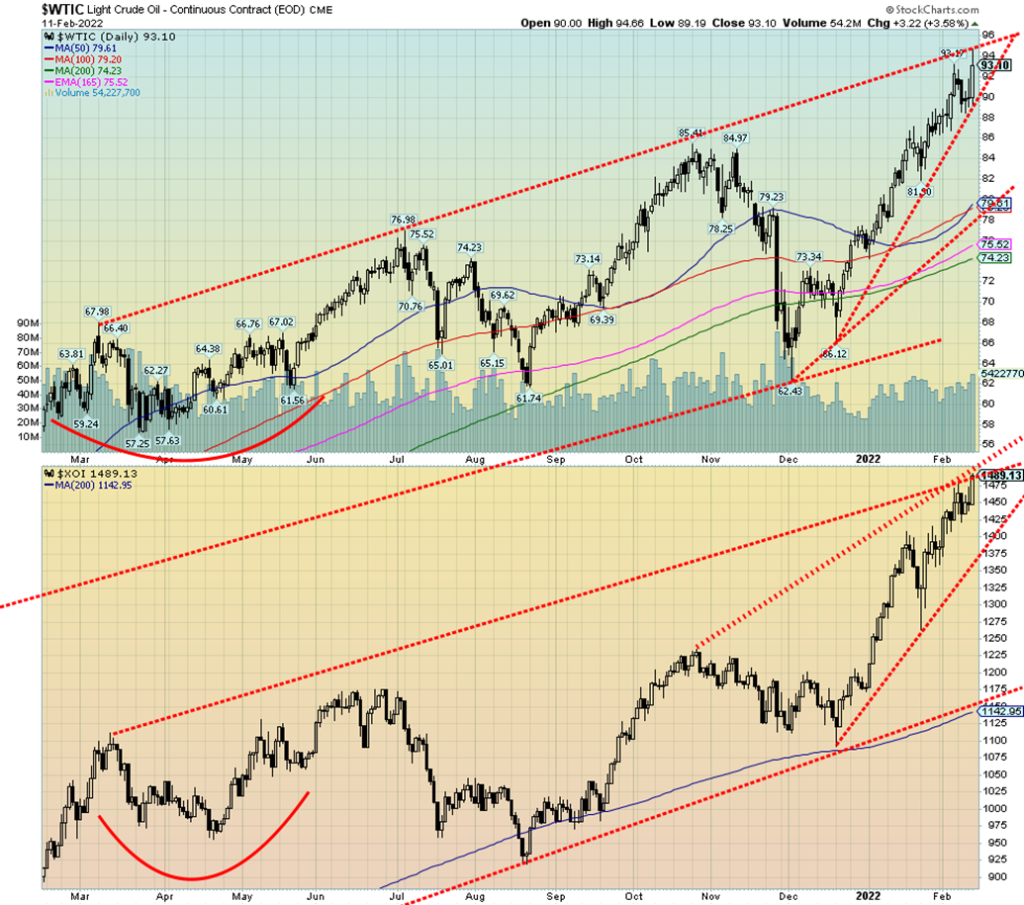

Ausbruch nach oben? Oder eine Täuschung? Die WTI-Ölpreise (und die Brent-Rohölpreise) erreichten in der vergangenen Woche aufgrund von Befürchtungen über eine bevorstehende Invasion Russlands in der Ukraine jeweils 52-Wochen-Höchststände. Ist das ein Hype? Oder ist sie real? Wenn sie nicht einmarschieren, geht es dann wieder abwärts? WTI-Öl erreichte in der vergangenen Woche einen Höchststand von 94,66 $, bevor es sich wieder beruhigte und bei 93,10 $ schloss, was einem Anstieg von 0,9 % gegenüber der Vorwoche entspricht. Die Unterstützung, die wir letzte Woche bei etwa 89 $ festgesetzt hatten, hat gehalten. Das Diagramm von WTI-Öl scheint ein aufsteigendes Keildreieck darzustellen. Dies ist ein bärisches Muster. In diesem Fall sind die Ölpreise jedoch zu tief in den Keil eingetaucht, was darauf hindeutet, dass dieses Muster scheitern könnte. Wir könnten sogar noch weiter steigen. In einem Keildreieck erfolgt der Durchbruch (eines aufsteigenden Keils) oder der Ausbruch (eines absteigenden Keils) laut John Murphy’s Technical Analysis of the Futures Markets normalerweise um die Zwei-Drittel-Marke. Wir haben die Zwei-Drittel-Marke

Marke überschritten, was darauf hindeutet, dass dieses Muster, anstatt nach unten zu brechen, sogar noch weiter ansteigen könnte. Natürlich werden wir erst dann Gewissheit haben, wenn wir mindestens die 96 $-Marke überschritten haben. Wir hatten bereits darauf hingewiesen, dass wir potenzielle Zielmarken bis zu 108 $ haben. Einige Prognostiker gehen sogar von einem Anstieg auf 150 $ aus (und wenn das passiert, von neuen Allzeithochs). Wir müssen jedoch auch die Durchbruchspunkte beachten. WTI-Öl könnte unter die 90 $-Marke abrutschen. Ein Durchbruch unter 88 $ würde weitere Rückgänge bis zu einer besseren langfristigen Unterstützung in der Nähe von 82 $ und 79 $ nahelegen.

Unabhängig davon, was man von den Geschehnissen in Russland/Ukraine halten mag, ist die Welt wegen einer möglichen Invasion in Aufruhr. Ist das wirklich der Fall? Oder nur eine weitere Finte? Einerseits heißt es, dass Russland einmarschieren wird, andererseits wird zugegeben, dass man nicht weiß, ob Russland wirklich einmarschieren wird. Einige sagen, dass dies bereits am Mittwoch geschehen könnte. Andere sagen, dass es nicht vor den Olympischen Spielen passieren wird. Wie auch immer man die Sache betrachtet, der Hype um eine mögliche Invasion wird die Welt in Atem halten und die Ölpreise in die Höhe treiben. Höhere Ölpreise sind für Russland sehr vorteilhaft. Russland ist der drittgrößte Ölproduzent der Welt und verfügt über die achtgrößten Reserven. Bei Erdgas (NG) ist Russland der zweitgrößte Produzent der Welt und verfügt über die größten NG-Reserven der Welt. Die Versuche, ausreichende Energiereserven für die EU im Falle einer Invasion und eines Abbruchs der russischen Energielieferungen an die EU zu finden, blieben weit hinter dem tatsächlichen Bedarf zurück. Die EU ist in hohem Maße von russischem Erdgas und Erdöl abhängig, um ihre Wirtschaft zu versorgen, und einige EU-Länder decken ihren Energiebedarf zu 100 % aus Russland. Aufgrund der hohen Ölpreise war Russland in der Lage, seine internationalen Reserven wieder aufzufüllen. Mit geschätzten 630 Mrd. $ verfügt es nun über die vierthöchsten internationalen Reserven der Welt. Das Land hat sich auch von seinen Reserven an US-Dollar-Anleihen getrennt und sie größtenteils durch Yuan und Gold ersetzt. Die großen Reserven könnten Russland in die Lage versetzen, weiteren Sanktionen zu widerstehen.

Trotz des Konflikts in Europa fielen die Erdgaspreise in der vergangenen Woche um 13,8 %. Die Energietitel setzten jedoch ihren Anstieg fort, wobei der ARCA Oil & Gas Index (XOI) um 2,7 % auf ein neues 52-Wochen-Hoch und der TSX Energy Index (TEN) um 1,2 % stieg. Möglicherweise bildet der XOI auch ein aufsteigendes Keildreieck. Es hat jedoch den Anschein, dass er innerhalb des Dreiecks noch mehr Spielraum nach oben haben könnte. Der Durchbruchspunkt liegt derzeit bei 1.375, über 100 Punkte vom aktuellen Niveau entfernt. NG bricht unter 3,80 $ ein. Es ist schwer zu sagen, wie sich die NG-Preise in Zukunft entwickeln werden, da sie sich derzeit an einer Unterstützungszone befinden. Sie müssen noch einmal über 4,70 $ steigen, um höhere Niveaus anzudeuten. Und sie müssen über 5,60 $ ausbrechen, um einen Anlauf auf die Höchststände vom Oktober 2021 bei 6,47 $ anzudeuten.

Urheberrecht David Chapman, 2022

–

(Bildrechte Foto Cover: AbsolutVision via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.