Es ist Oktober. Der Gruselmonat, der Unglücksmonat, der Monat der Abstürze. Aber auch ein „Bärentöter“. Oh ja, die Crashs: 1929 (der Großvater aller Crashs), 1987, Freitag der 13. im Jahr 1989, die Massaker im Oktober 1997, 1978 und 1979 und schließlich der Zusammenbruch von Lehman Brothers im Oktober 2008, der im September begann. Der Oktober markiert das Ende der sogenannten schlimmsten sechs Monate des Jahres. Bären endeten 1946, 1957, 1960, 1962, 1966, 1974, 1987, 1990, 1998, 2001, 2002 und 2011. Eine Baisse begann im Oktober 2007, dem letzten Höhepunkt vor dem Finanzcrash von 2008. Der Oktober ist mit Platz 7 nicht einmal der schlechteste Monat.

Der Monat fing nicht gut an. Facebook wurde abgeschaltet. In Großbritannien sind die Tankstellen lahmgelegt worden, und jetzt werden wegen des durch den Brexit verschärften Arbeitskräftemangels auch noch Schweine gekeult. Ach ja, Großbritannien, das einst als „Reich, in dem die Sonne nie untergeht“ bezeichnet wurde, ist sich nicht einmal sicher, ob die Sonne tatsächlich jeden Morgen aufgehen wird. Die Energiekrise trifft sogar China. In China verschärft sie die Situation bei der Lieferung von Waren. Aufgrund von Stromknappheit kam es zu Stromausfällen im Land. Besonders betroffen sind die großen Tech-Giganten – Apple, Tesla, Microsoft, HP und Dell waren gezwungen, ihren Betrieb entweder einzuschränken oder ganz einzustellen. Das harte Durchgreifen gegen chinesische Tech-Giganten ist nicht gerade hilfreich. Bei Konsumgütern von Wasser bis zu Rucksäcken gibt es Obergrenzen für die Energienutzung, und landwirtschaftliche Anlagen mussten zeitweise abgeschaltet werden, was sich auf die Lebensmittelversorgung auswirkt. Auch das benachbarte Indien leidet unter einer Energiekrise mit Stromausfällen und mehr.

In den USA liegen Dutzende von Containerschiffen vor der Küste und können aufgrund des Arbeitskräftemangels an Land nicht entladen werden. Es wird sogar vermutet, dass ein Anker eines der Containerschiffe die Unterwasserpipeline erwischt hat, die geplatzt ist und über 5.000 Gallonen Öl auf die Strände und Feuchtgebiete Kaliforniens verschüttet hat. Die Versorgungsschocks wirken sich auf die Wirtschaft aus und führen zu Engpässen bei zahlreichen Produkten und damit zu einer höheren Inflation. Angesichts des starken Anstiegs der Energiepreise in den letzten Monaten könnten die Verbraucher in diesem Winter einen Preisschock erleben, wenn sie ihre Häuser heizen. Viele sehen das bereits an den Zapfsäulen. Vielleicht ist die Inflation ja doch nicht so vorübergehend. Selbst der Gouverneur der Bank of Canada (BofC), Tiff MacKlem, hat dies eingeräumt. Übt dies Druck auf die Fed und andere Zentralbanken aus, die Zinssätze zu erhöhen? Möglicherweise, aber sicher nicht sofort. Viel zu früh. Im besten Fall nicht vor irgendwann im Jahr 2022. Und es wäre ein Schock für die Wirtschaft, wenn sie das täten. Sie werden die Ausweitung der Negativzinsen in Kauf nehmen, obwohl die 10-jährigen US-Zinsen gestiegen sind und zuletzt bei 1,60 % lagen.

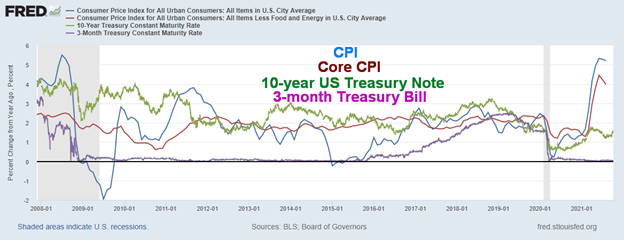

VPI, Kern-VPI, 10-jährige Schatzanweisungen, 3-monatige Schatzanweisungen 2007-2021

Der Spread ist, wie man sieht, ziemlich negativ geworden. CPI minus 10 Jahre liegt bei 3,65%, CPI minus 3 Monate bei 5,14%. Beim Kern-VPI gegenüber dem 10-Jahres-VPI beträgt der negative Spread 2,25 und beim 3-Monats-VPI 3,74%. Der negative Spread erreicht allmählich ein Niveau, das in den inflationären 1970er Jahren zu beobachten war. Erst als der damalige Fed-Vorsitzende Paul Volker den Leitzins auf 20 % anhob, konnte die Inflationsrate auf den Boden gedrückt werden. Während der gesamten 1970er Jahre blieben der Leitzins und der 10-jährige Zinssatz unter der Inflationsrate. Die drastische Anhebung der Zinssätze im Jahr 1980 zur Eindämmung der Inflation löste eine sehr starke Rezession aus, die bis Mitte der 1980er Jahre andauerte.

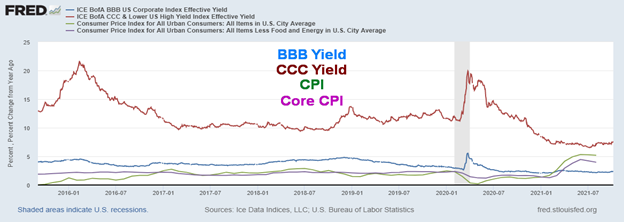

BBB-Rendite, CCC-Rendite, CPI, Kern-VPI 2016-2021

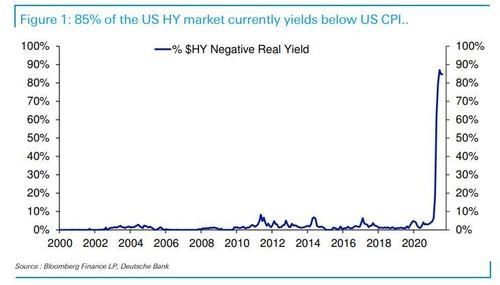

Es gibt jedoch ein größeres Problem. Wir haben uns die Renditen von CCC- und BBB-Unternehmensanleihen angesehen. BBB ist die niedrigste Investment-Grade-Anleihe, während CCC praktisch Schrottanleihen sind. Die BBB-Rendite liegt derzeit bei 2,38 % und damit unter dem Verbraucherpreisindex (minus 2,82 %) und dem Kernpreisindex (minus 1,42 %). Schätzungen zufolge werden bis zum Jahr 2023 Schuldtitel mit BBB-Rating im Wert von über 2 Billionen Dollar fällig. Rechnet man die mit BB bis C bewerteten Schuldtitel hinzu, so machen sie mehr als 65 % der Unternehmensschulden in den USA aus. Der aktuellen CCC-Rendite zufolge liegt sie über der Inflationsrate, aber nicht wesentlich. Die CCC-Rendite beträgt 7,64 % bei einer positiven Differenz von 2,44 % zum Verbraucherpreisindex und einer positiven Differenz zum Kernpreisindex von 3,84 %. Laut David Stockman, dem ehemaligen Haushaltsvorstand von Ronald Reagan, haben Junk Bonds im Jahr 2021 bisher zwar eine Rendite von mehr als 10 % erzielt, er stellt jedoch fest, dass etwa 85 % der Junk Bonds weniger als der Verbraucherpreisindex abwerfen. Er weist darauf hin, dass der bisherige Höchststand in den letzten 50 Jahren bei 7 % lag. Da die Fed die Zinssätze niedrig hält, können die Anleger ihrer Risikobereitschaft nachkommen, indem sie in hochverzinsliche Anleihen oder den Aktienmarkt flüchten.

Stockman führt weiter aus, wie verzerrt die Märkte sind, indem er darauf hinweist, dass 1987 das BIP der USA 4,8 Billionen Dollar betrug, während die gesamte Börsenkapitalisierung bei 3 Billionen Dollar lag. Trotzdem kam es 1987 zu einem Börsencrash. Heute beträgt das BIP 22,7 Billionen Dollar, während die Marktkapitalisierung des Wilshire 5000 bei 46,3 Billionen Dollar liegt. Sie sollte bei 14,2 Billionen Dollar liegen, wenn alles so bleibt wie 1987. Sind die Aktienmärkte überbewertet? Nach einigen Maßstäben ja.

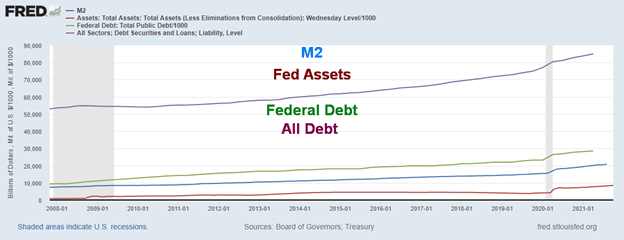

Aber ist ein stark steigender Aktienmarkt angesichts der Geld- und Schuldenexplosion, insbesondere seit der Finanzkrise von 2008 und verstärkt durch die Pandemie von 2020-2021, eine Überraschung? Unser Diagramm unten zeigt das Wachstum von M2 +174%, der Fed-Bilanz dank QE +857%, der US-Bundesverschuldung +202% und der gesamten US-Verschuldung, die alle Staats-, Unternehmens- und Verbraucher- oder Haushaltsschulden umfasst, +58%. Das wirklich schockierende Wachstum (nicht dargestellt) war jedoch die Geldmenge M1, die seit 2008 um erstaunliche 1.333 % gestiegen ist. Die Geldbasis ist um 638 % gewachsen. Währenddessen ist das reale BIP nur um 23 % gestiegen, während der S&P 500 um 197 % und Gold um 110 % zugelegt hat. Das massive Geldmengenwachstum ist nicht in die Wirtschaft geflossen, sondern hat stattdessen zu einem inflationären Anstieg der Aktien und des Immobilienmarktes geführt. Es ist eine Frage von zu viel Geld für zu wenig Güter. Das explosive Wachstum der Geldmengen zeichnet kein rosiges Bild für die Zukunft, denn irgendwann ist Schluss mit der Geldschwemme. Aber kann es sich die Fed leisten, eine Verlangsamung durch eine Straffung der Geldpolitik zuzulassen, d. h. durch ein Tapering und Zinserhöhungen? Wir vermuten, dass die Fed das nicht kann, aber sie könnte es trotzdem tun, weil der Markt genau das erwartet. Denken Sie daran, dass die Fed im Gegenzug zu QE täglich etwa 1,3 Billionen Dollar an Reverse Repos tätigt – eine erstaunliche Zahl, die es so noch nie gegeben hat.

Wenn man die gesamte Verschuldung ins Verhältnis zum BIP setzt, werden die Zahlen noch beunruhigender. Die US-Bundesverschuldung im Verhältnis zum BIP betrug 2008 76 %. Jetzt liegt sie bei 126 % (zum Vergleich: Kanadas Bundesverschuldung im Verhältnis zum BIP beträgt etwa 54 %, aber wenn man die Schulden der Provinzen hinzurechnet, sind es 118 %). Die Gesamtverschuldung (Staat, Unternehmen, Haushalte) im Verhältnis zum BIP betrug 360 %. Heute ist das Wachstum um 370 % langsamer, was vor allem darauf zurückzuführen ist, dass sich die Verbraucher zurückhalten. Die Verschuldung der Verbraucher im Verhältnis zum BIP lag 2008 bei 122 %, ist aber dank des Schuldenabbaus der Verbraucher auf 95 % gesunken. Das größte Wachstum ist bei den Staats- und Unternehmensschulden zu verzeichnen. Kanada hat aufgrund der wachsenden Verschuldung von Unternehmen und privaten Haushalten genau das gegenteilige Problem.

Jetzt haben wir eine Preisinflation, und zwar nicht wegen zu geringer Vermögenswerte, sondern wegen Problemen in der Lieferkette, in der Produktion und auf dem Arbeitsmarkt. Nach dem Beschäftigungsbericht vom September sehen wir nun ein nachlassendes Beschäftigungswachstum und eine steigende Inflation. Mit anderen Worten: Stagflation.

M2, Fed-Vermögen, Bundesverschuldung, alle Schulden (Unternehmen, Verbraucher, Staat) (in Mrd. $)

Die Affäre um das chinesische Unternehmen Evergrande ist zwar nicht mehr in den Schlagzeilen, aber sie ist auch nicht verschwunden. Sie ist lediglich auf die mittleren Seiten gerutscht. Der chinesische Immobilienmarkt steht unter erheblichem Druck. Evergrande ist vielleicht nur der größte davon. Rating-Agenturen haben chinesische Bauträger herabgestuft. Einige andere Bauträger haben ihre Schulden nicht bezahlt. Die Aktien der Unternehmen sind um 60 % bis 90 % eingebrochen. Evergrande ist jedoch mit seinen 300 Milliarden Dollar Schulden nach wie vor das größte Unternehmen. Das Unternehmen hat die Zahlungen für zwei Offshore-Anleihen in US-Dollar nicht geleistet. Das Unternehmen ist mit der Bezahlung von Zulieferern und Investoren im Rückstand, aber noch hat nichts davon einen Zahlungsausfall ausgelöst. Der chinesische Immobilienmarkt bleibt ein Kartenhaus. Aber wie wir festgestellt haben, verfügt die chinesische Regierung über die PBOC über die nötigen Mittel, um dies zu kontrollieren. Die Befürchtung, die immer noch besteht, ist, was passiert, wenn sie sich entscheiden, dies nicht zu tun. Evergrande bleibt eine Bedrohung.

Die Debatte über die Schuldenobergrenze wird immer undurchsichtiger und kann sich von Minute zu Minute ändern. Aber zumindest im Moment haben sich die Demokraten und die Republikaner darauf geeinigt, die Entscheidung auf Dezember zu verschieben und die Schuldengrenze um rund 480 Milliarden Dollar zu erhöhen. Dies ist bestenfalls eine Überbrückungsmaßnahme. Es gibt genug Spielraum, um bis Dezember durchzuhalten, und das war’s dann – dann steht der Kampf wieder an. Markieren Sie den 3. Dezember in Ihren Kalendern, denn das ist der nächste D-Day. Seltsamerweise wurde das Schuldenlimit während der Trump-Regierung dreimal ausgesetzt, obwohl die Schulden dank massiver Steuersenkungen und der Pandemie um 8 Billionen Dollar stiegen. Beide Parteien unterstützten diesen Schritt. Aber jetzt nicht mehr. Das war unter einem republikanischen Präsidenten. Weitere Probleme liegen vor uns.

Chart der Woche

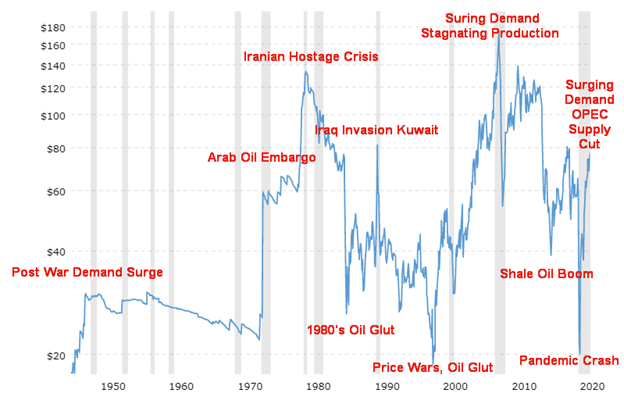

WTI-Öl – 1946-2021 inflationsbereinigt

Die Ölpreise haben in der Vergangenheit ein starkes Auf und Ab erlebt. Unser inflationsbereinigtes Diagramm der Ölpreise von 1946 bis 2021 verdeutlicht dieses Auf und Ab. Nachfolgend sehen Sie dasselbe Diagramm, allerdings nicht inflationsbereinigt. Sie können immer noch das Auf und Ab erkennen. Sie sind nur nicht so ausgeprägt (Hinweis: Wir haben die Ereignisse nicht gekennzeichnet).

Der Nachfrageanstieg in der Nachkriegszeit löste den ersten bedeutenden Preisanstieg aus. Bis 1948 stiegen die Preise auf 2,57 $/Barrel, bevor sie sich in den folgenden zwanzig Jahren wieder stabilisierten. Doch der Sechstagekrieg 1967 und der Jom-Kippur-Krieg 1973 lösten eine Gegenreaktion gegen Israel und die USA aus, und das arabische Ölembargo von 1973 führte zu einer echten Krise mit Engpässen in den USA und langen Warteschlangen an den Zapfsäulen. Es löste auch eine Inflation und die damals stärkste Rezession seit der Großen Depression aus. Diese Periode erreichte 1979/1980 ihren Höhepunkt mit der iranischen Geiselkrise, Ölpreisen von fast 40 Dollar (inflationsbereinigt 130 Dollar) und einer Inflation von fast 20 %, gefolgt von einer noch stärkeren Rezession zwischen 1980 und 1982.

Preiskriege und eine Ölschwemme nach den hohen Preisen der 1970er Jahre trugen zu einem enormen Preisverfall in den 1980er Jahren bei, der sich bis in die 1990er Jahre hinein fortsetzte. Auf Preiskriege und Ölschwemmen folgen schließlich eine Verknappung des Angebots und ein Mangel an neuer Produktion aufgrund niedriger Preise. Als die Nachfrage Anfang der 2000er Jahre stark anstieg, folgten die Preise bald und erreichten 2008 einen Rekordstand von 147 $. Die Finanzkrise von 2008 führte jedoch zu einem massiven Einbruch der Ölpreise, da der Ölpreis im Laufe des Jahres um 53,5 % sank und einen Tiefstand von fast 30 $ erreichte. Ein sehr dramatisches Jahr. Die Preise erholten sich wieder in Richtung 100 $, aber der wachsende Schieferölboom führte 2014 zu einem Preiseinbruch.

Nach einer kurzen Erholung kam es 2020 zu einer Pandemie und einem der dramatischsten Preiseinbrüche aller Zeiten, da die Nachfrage aufgrund von Lieferstopps zusammenbrach. Die Preise fielen kurzzeitig in den negativen Bereich, was ein Novum darstellte. Der Mangel an neuen Fördermengen, die Lieferkürzungen der OPEC und die steigende Nachfrage, als die Pandemie nachließ (aber nicht verschwand), führten jedoch wieder zu stark steigenden Preisen.

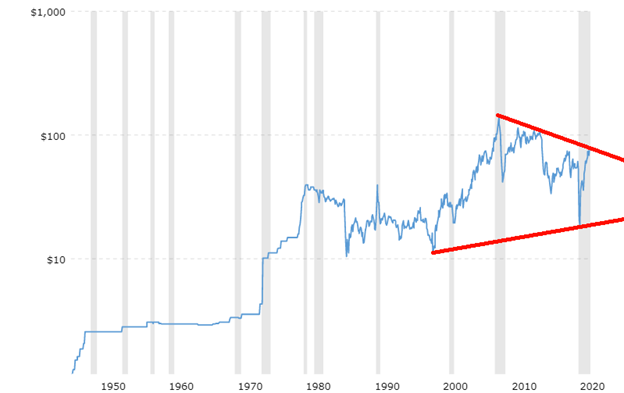

WTI-Öl – 1946-2021 nicht inflationsbereinigt

Jetzt droht ein schwieriger Winter, da die Energiepreise in die Höhe schnellen. Auch Erdgas (NG) und Kohle verteuern sich sprunghaft. WTI-Öl ist 2021 um fast 60 % teurer geworden, während Erdgas sogar noch stärker gestiegen ist, nämlich um etwa 130 %. Die Kohlepreise sind explodiert und haben sich im Jahr 2021 bisher um fast 230 % erhöht. Versorgungsengpässe, eine mit der Nachfrage nicht Schritt haltende Produktion, Versorgungsunterbrechungen und der Trend bei Unternehmen und Anlegern zu ESG (Environmental, Social, and Corporate Governance) gehören zu den Gründen für die Preissprünge. Die Erdgas- und Kohlepreise haben in der EU, im Vereinigten Königreich und in Asien den höchsten Stand aller Zeiten erreicht. Die Benzinpreise an den Zapfsäulen sind sprunghaft angestiegen. Das Vereinigte Königreich und die EU können keine Fahrer finden, die die Energieversorgung sicherstellen. Unternehmen gehen in Konkurs, und die Zapfsäulen, insbesondere im Vereinigten Königreich, sind leer. Auf dem Fahrersitz sitzen große Energielieferanten wie Russland, Saudi-Arabien und der Iran. Die USA und Kanada sind ebenfalls wichtige Energieerzeuger, aber die größten Engpässe treten vor allem in der EU, in Großbritannien und in Asien auf. Und wieder einmal besteht die Schwierigkeit darin, die Lieferungen dorthin zu bringen, wo sie benötigt werden. Man kann keine Pipeline unter dem Atlantik oder dem Pazifik hindurch bauen, selbst wenn dies ökologisch unbedenklich wäre, was höchst fraglich ist.

Es gab zwar Versuche, langsam auf saubere Energie umzustellen, aber der Prozess verlief sehr uneinheitlich, was zur Energieknappheit beigetragen hat. Erdgas ist ein relativ sauberer Brennstoff (abgesehen vom Methan, das bei der Gewinnung freigesetzt wird), aber die größten Erdgasproduzenten und -reserven der Welt sind die USA, Russland und der Iran. Die USA befinden sich auf dem falschen Kontinent, die USA haben versucht, Russland zu blockieren, und die USA haben Sanktionen gegen den Iran wegen dessen Atomprogramm verhängt, nachdem der ehemalige Präsident Donald Trump das Abkommen aufgekündigt hatte. Gazprom, der große russische Erdgasproduzent, produziert allein etwa 12 % des weltweiten Angebots. Vor allem in der EU sind die Lagerbestände niedrig. Die Pipelineströme aus Russland und Norwegen, einem weiteren großen Produzenten, fließen nur langsam. In der EU sind die Preise im letzten Jahr um etwa 500 % gestiegen.

Aber es ist nicht nur die EU. Auch China, Brasilien und andere Länder sind mit enormen Preissteigerungen und Versorgungsengpässen konfrontiert. Brasilien hat viel Strom verloren, weil seine Flüsse nicht mehr so viel Strom aus Wasserkraft produzieren wie früher.

Die Pandemie hat ihren Zweck erfüllt. Als die Preise fielen, gingen auch die Neuinvestitionen in Energie zurück. Aber die Nachfrage stieg sprunghaft an, als die staatlichen Konjunkturprogramme anliefen. Man kann nicht einfach einen Schalter umlegen und zur Normalität zurückkehren, und die neue Produktion bleibt hinter der Nachfrage zurück. Nicht genug Gas, Druck auf das Öl aufgrund von Lieferengpässen, Lieferproblemen und mehr, und erneuerbare Energien kommen nicht schnell genug in Gang, und so sind wir jetzt da, wo wir heute sind. Die USA und Kanada haben genug, aber der Export außerhalb Nordamerikas ist ein Problem. Der Himmel helfe uns, wenn die Situation im Iran eskaliert und der Iran, der bereits Uran anreichert, entweder von Israel oder den USA angegriffen wird. Der Iran verfügt über Raketen, die die Ölfelder in Saudi-Arabien oder die Flüssiggasanlagen in Katar oder die Tankerschiffe im Golf treffen könnten. Die Energiepreise würden in die Höhe schießen.

Der Wunsch, auf erneuerbare Energien umzusteigen, ist groß, aber so sehr sich manche auch ein Ende der fossilen Brennstoffe wünschen, so wenig wird dies geschehen. In den kommenden Jahren werden fossile Brennstoffe weiterhin eine wichtige Rolle als Energiequelle spielen. Die Abhängigkeit vom Öl wird zurückgehen, aber nicht schnell genug, um die derzeit hohen Preise zu senken.

Auf dem Höhepunkt im Jahr 2008 erreichte der Ölpreis inflationsbereinigt fast 180 US-Dollar. Wir haben noch einen weiten Weg vor uns, um dieses Niveau zu erreichen. Laut dem Zyklusanalysten Ray Merriman (www.mmacycles.com) hat Öl einen 18-jährigen Zyklus von Tiefständen. Merriman zufolge gab es 1986, 2002 und 2020 Anzeichen für einen 18-jährigen Zyklus. Der halbe Zyklus würde neun Jahre betragen, und in dieser Hinsicht wurden, wiederum beginnend mit dem großen Tiefpunkt von 1986, wichtige Tiefpunkte in den Jahren 1986, 1994, 2002, 2008 und 2020 beobachtet, wobei davon ausgegangen wird, dass die Spanne für den 9-Jahres-Zyklus 6-12 Jahre beträgt. Wir scheinen uns jetzt in einem Aufschwung zu befinden und haben den Abwärtstrend seit dem Hoch im Jahr 2008 durchbrochen. Es ist schwer zu sagen, wann der 9-Jahres-Zyklus seinen Höhepunkt erreichen wird und ab welchem Niveau.

Nichtsdestotrotz steht die Welt vor einer Energiekrise mit steigender Nachfrage, schrumpfenden Vorräten und Lagerbeständen sowie Lieferengpässen. Alles, was wir dazu noch brauchen, ist eine Explosion im Iran, und dann könnte Öl zu 100 Dollar billig aussehen.

US-Arbeitsplatzzahlen

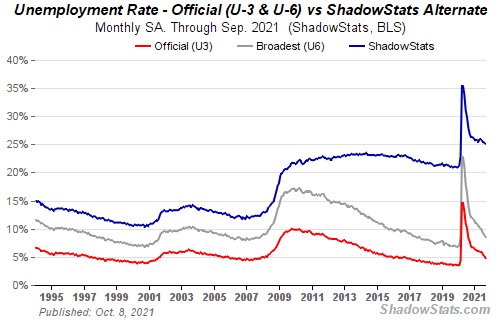

Wir nehmen an, dass dies als ein Kicker angesehen werden kann. Die Zahl der Beschäftigten außerhalb der Landwirtschaft lag im September bei enttäuschenden 194.000 gegenüber 366.000 im August (Anmerkung: Der August wurde um 169.000 nach oben korrigiert). Das Problem war, dass der Markt 500.000 erwartet hatte. Eine vermeintlich gute Nachricht ist jedoch, dass die Arbeitslosenquote (U3) von 5,2% auf 4,8% gesunken ist. Möglicherweise war dies auf eine schrumpfende Erwerbsbevölkerung zurückzuführen, da die Zahl der zivilen Erwerbspersonen im September um 183.000 sank. Die Gesamtzahl der Beschäftigten stieg um die bereits erwähnten 194 000, während die Erwerbsquote von 61,7 % auf 61,6 % zurückging. Das Verhältnis zwischen Beschäftigung und Bevölkerung stieg von 58,5% auf 58,7%. Eine niedrigere Erwerbsquote und eine schrumpfende Erwerbsbevölkerung bedeuten eine niedrigere Arbeitslosenquote.

Ist das nun eine gute Nachricht (niedrigere Arbeitslosenquote) oder eine schlechte Nachricht (deutlich niedrigere Beschäftigtenzahlen außerhalb der Landwirtschaft)? Die U6-Arbeitslosenquote (das breiteste Maß für die Arbeitslosigkeit des Bureau of Labour Statistics (BLS), das auch kurzfristig entmutigte und andere geringfügig Beschäftigte sowie diejenigen einschließt, die gezwungen sind, Teilzeit zu arbeiten, weil sie keine Vollzeitstelle finden können) sank von 8,8 % auf 8,5 %. Die Arbeitslosenzahl von Shadow Stats (www.shadowstats.com), die die aktuelle Methodik der Arbeitslosenmeldung widerspiegelt, bereinigt um den signifikanten Anteil der „entmutigten Arbeitnehmer“, wie er 1994 während der Clinton-Regierung definiert wurde, lag bei 25,1% gegenüber 25,3%.

Trotz eines Zuwachses von 194.000 Arbeitsplätzen bleibt die Zahl der Arbeitsplätze in den USA etwa 5,1 Millionen unter dem Stand vom Februar 2020. Die offizielle Arbeitslosenquote (U3) liegt mit 4,8% über den 3,5% vom Februar 2020. Insgesamt gelten 100,4 Millionen Menschen als nicht erwerbstätig. Das ist sogar mehr als im August, als es 100,1 Millionen waren. Etwa 55,9 Millionen sind im Ruhestand, 9,4 Millionen sind behindert. Studenten und andere Personen sind in diesen Zahlen ebenfalls enthalten. Erstaunliche 36,4 Millionen Amerikaner gelten als arm und etwa 30 Millionen sind nicht krankenversichert. Bezeichnenderweise sind etwa 34,5 % der Arbeitslosen seit 27 Wochen oder länger arbeitslos. Das ist ein Rückgang gegenüber dem August (37,4 %). Dennoch ist die Zahl derjenigen, die 27 Wochen oder länger arbeitslos sind, um etwa 1,6 Millionen höher als im Februar 2020.

Die Zahl der Beschäftigten in der Privatwirtschaft stieg um 317.000. Dies wurde durch einen Rückgang der Zahl der Beschäftigten im öffentlichen Dienst um 123.000 ausgeglichen. Zuwächse gab es in den Bereichen Freizeit und Gastgewerbe, freiberufliche und gewerbliche Dienstleistungen, Einzelhandel sowie Transport und Lagerhaltung. Die Verluste betrafen das Bildungswesen. Obwohl die Krankenhäuser mit der Delta-Variante voll ausgelastet waren, ging die Zahl der Beschäftigten im Gesundheitswesen um 18.000 zurück.

Die schlechten Beschäftigungszahlen ließen den Goldpreis steigen, die Aktien fallen und den US-Dollar fallen, während die Anleiherenditen stiegen. Es wird vermutet, dass diese Zahlen die Fed nicht davon abhalten werden, die Zinsen zu senken. Zahlreiche Experten bewerteten die Arbeitsmarktzahlen positiv, da sich der Aufschwung, wenn auch langsam, fortsetze. Die Löhne stiegen im August um 0,6 % und im Jahresvergleich um 4,6 %. Man hat also eine Kombination aus schwachem Beschäftigungswachstum und steigenden Löhnen. In gewisser Hinsicht ist dies Ausdruck eines angespannten Arbeitsmarktes und nicht unbedingt einer schwachen Wirtschaft. Die Kehrseite der Medaille ist, dass angesichts des massiven Geldmengenwachstums und eines nach wie vor instabilen Arbeitsmarktes auch ein Verzicht auf das Tapering zu befürworten ist.

Kanada Jobzahlen

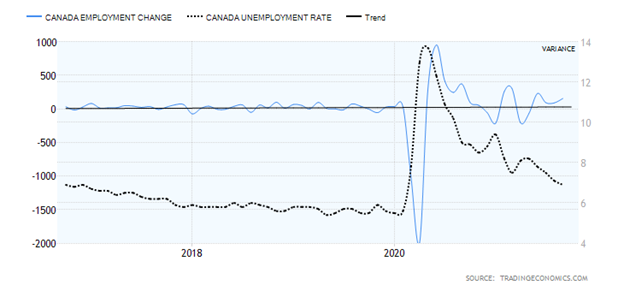

Canada blew the lid off the employment market with a stunning gain of 157,000 jobs in September. The market had expected a gain of only 65,000 which was actually a pretty good number in itself. But this was stunning. Consider the U.S. with 10x the population and GDP only added 194,000 jobs in September. With this stunning gain, Canada has now, on paper at least, recovered all of the jobs lost in March/April 2020. Then Canada lost 3,004.5 thousand jobs. They have all been recovered. The U.S. by contrast is still short some 5.1 million jobs from February 2020. The unemployment rate fell to 6.9%, down from 7.1% in August. That remains well short of the 5.7% rate seen in February 2020. The labor force participation rate was 65.5%, up from 65.1% in August. The more people working the higher the unemployment number, all things being equal. The R8 unemployment rate which is the closest to the U.S.’s U6 rate slipped to 10.2% from 11.0%. Even the youth unemployment rate fell, dropping to 11.3% from 11.6%. For Canada, it was fourth consecutive rise in jobs and drop in the unemployment rate.

Better still, full-time employment jumped 193.6 thousand while part-time employment fell by 36.5 thousand. What could be better? Full-time up, part-time down. Average hourly earnings also rose, up 0.4% in September. The number of people employed is a record at 19,131.2 thousand. This is a lot higher than in February 2020 and reflects the growth of the labor force. So, recovering the jobs lost is great but then the total number in the labor force is a lot higher, so in some respects there is more room for this number to improve.

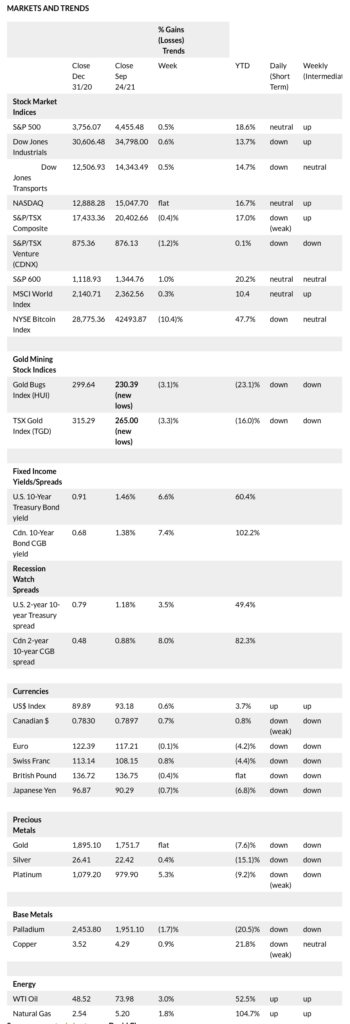

Die Erholung von den jüngsten Tiefstständen könnte vorbei sein. Die Märkte versuchten die ganze Woche über, sich zu erholen, und am Donnerstag gelang es ihnen. Am Freitag wurden die Arbeitsmarktzahlen veröffentlicht, die enttäuschend waren. Dennoch versuchte der Markt, sich zu erholen, aber am Ende des Tages verblasste die Blüte, und die wichtigsten Indizes schlossen den Tag leicht im Minus. Auf Wochensicht legten sie zu. Der S&P 500 stieg um 0,8 %, der Dow Jones Industrials (DJI) um 1,2 %, der Dow Jones Transportations (DJT) um 2,7 %, während der NASDAQ mit einem Plus von nur 0,1 % am schwächsten abschnitt. Bei den Small Caps kam es zu Schwankungen, da der S&P 600 um etwa 0,1 % zulegte, während der Russell 2000 um 0,3 % fiel. Auch bei den Indizes konnten wir eine gewisse Divergenz feststellen. Der KBW Bank Index (BKX) stieg in dieser Woche um 2,3 % und erreichte damit ein neues 52-Wochen-Hoch. Ein Verlierer der Woche war der Halbleiter-Index (SOX), der um 0,5 % nachgab.

In Kanada stiegen der TSX Composite um 1,3 % und der Small-Cap-Wert TSX Venture Exchange (CDNX). In der EU legte der Londoner FTSE um 0,6 % zu, der Pariser CAC 40 stieg um 0,7 %, während der deutsche DAX um 0,3 % zulegte. In Asien tauschten der SSEC und der TKN ihre Plätze. Der chinesische Shanghai-Index (SSEC) erholte sich um 0,7 %, während der Tokioter Nikkei-Dow (TKN) ins Straucheln geriet und 2,5 % verlor. Wer hat hier Recht? Ein asiatischer Index, der recht anfällig zu sein scheint, ist der südkoreanische Seoul Composite, der 2,1 % verloren hat und nun fest unter seinem 200-Tage-MA im Bärenbereich notiert. Er liegt nun 11 % unter seinem Allzeithoch vom Juni. Einige der größten Unternehmen der Welt sind dort notiert: Samsung, Hyundai, Kia, LG und andere. Ein weiterer asiatischer Index, der sich fest im Baissebereich befindet, ist der Hongkonger Hang Seng Index, der seit seinem Höchststand im Februar 2021 um über 20 % gefallen ist. Ein Star war der indische Nifty 50, der jetzt wieder knapp unter seinem Allzeithoch und deutlich über seinem 200-Tage-MA liegt. Der MSCI World Index (ohne USA) verlor in dieser Woche 0,3 %. Was die Kryptowährungen betrifft, so ist Bitcoin um 16,2 % gestiegen und liegt wieder über 50.000 $. Aber die Bewegung sieht nach einer Korrektur aus, und sie könnte wieder abflauen.

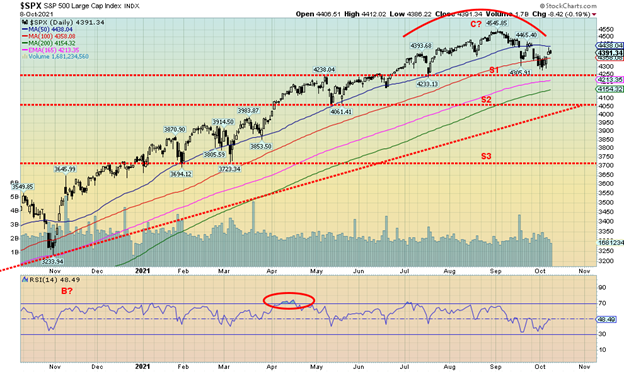

In der Tat sahen alle Indizes in der vergangenen Woche korrigierend aus. Wir gehen davon aus, dass wir bald einen weiteren Abwärtstrend erleben werden. Alle Indizes scheinen Höchststände zu bilden. Insbesondere der S&P 500 könnte ein Kopf-Schulter-Top ausbilden. Am auffälligsten ist dies beim DJI (siehe unten), aber auch der S&P 500 könnte ein solches aufweisen. Die Nackenlinie liegt bei 4.300. Ein Durchbruch unter diese Marke könnte den Index in die Nähe von 4.000 Punkten bringen. Das könnte mit einer steigenden Trendlinie vom Juni 2020 zusammenpassen, die derzeit bei 4.050 liegt. Das wäre eine Korrektur von 11 % gegenüber den Allzeithochs, was gut zu unseren Überlegungen zu diesem Pullback passt. Die wirkliche Gefahr besteht darin, dass wir uns im Falle eines Durchbruchs unter 4.000 und insbesondere unter 3.700 im Bereich eines Crashs befinden könnten. Erinnern wir uns daran, dass der Markt im Februar 2020 seinen Höchststand um den 19. Februar erreichte, aber am 26. Februar die 200-Tage-Linie durchbrach. Nach einem kurzzeitigen Aufschwung kam es zum Absturz. Da der aktuelle 200-Tage-MA bei 4.154 liegt, müssen wir diese Marke genau beobachten. Wenn wir sie einfach durchbrechen, könnte ein größerer Absturz bevorstehen. Dies ist jedoch derzeit nicht zu erwarten. Der nächste Absturz dürfte sich langsamer vollziehen.

Wir haben den Seitenwind einer steigenden Inflation, globaler Versorgungsunterbrechungen, einer drohenden Energiekrise, politischer Lähmung und eines Bürgerkriegs, Bedrohungen durch den Klimawandel und vieles mehr. Die schwachen Arbeitslosenzahlen sind möglicherweise nur ein weiteres Zeichen dafür, dass die Dinge nicht so rosig sind, wie jeder gerne glauben möchte. Es würde uns nicht überraschen, wenn der Markt in der kommenden Woche wieder nach unten tendiert.

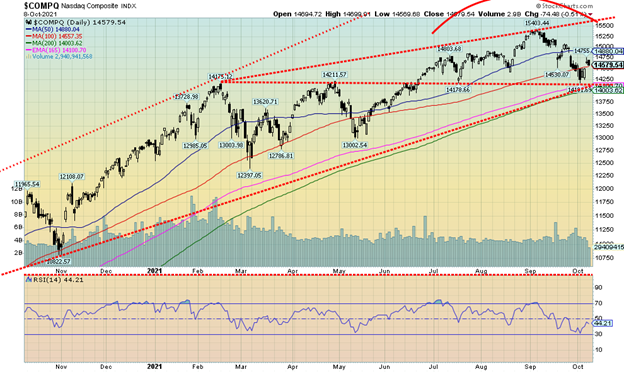

Der NASDAQ war in der vergangenen Woche mit einem Zuwachs von nur 0,1 % der schwächste der großen Indizes. Wir betrachten die NASDAQ als den Hauptindex, der die nächste Bewegung signalisieren wird, und diese nächste Bewegung scheint nach unten zu gehen. Die Arbeitsmarktzahlen vom Freitag sorgten für eine erneute Underperformance der NASDAQ, die 0,5 % verlor. Die Versorgungsunterbrechungen treffen die Tech-Werte, die den NASDAQ dominieren, härter als andere. Aber nicht die großen Jungs, wie es scheint, denn die FAANGs haben sich in der vergangenen Woche weiterhin recht gut entwickelt. Fürs Protokoll: Facebook fiel um 3,8 %, da die Probleme mit Stromausfällen und Angriffen auf das Unternehmen anhielten, Apple stieg leicht um 0,3 %, und Amazon gewann leicht um 0,2 %. Ein großer Gewinner war Netflix, das um 3,2 % auf ein neues 52-Wochen-Hoch stieg. Schließlich braucht man nur ein Abonnement, und schon sitzt man bequem in seinem Fernsehzimmer. Auch Google legte um 2,8 % zu. Auch hier kann man an seinem Schreibtisch oder auf seinem Telefon sitzen und auf Google-Produkte zugreifen. Microsoft legte um 2 % zu, Tesla stieg um 1,3 %, und Twitter machte einen Sprung um 2,8 %. Die chinesischen Aktien erholten sich deutlich: Baidu stieg um 7,0 % und Alibaba um 12 %. Nvidia schloss die FAANG-Aktien mit einem Plus von 0,4 % ab. Für die NASDAQ könnte ein Rückgang unter 14.500 den Beginn der nächsten Abwärtsbewegung bedeuten. Der Schlusskurs vom Freitag lag am 100-Tage-MA. Der 200-Tage-MA liegt bei 14.000 und könnte leicht ein Ziel sein. Die Bildung eines Kopf-Schulter-Tops ist bei der NASDAQ nicht so eindeutig, wie wir weiter unten für den DJI festgestellt haben. Sollte dies jedoch der Fall sein, könnte ein Durchbruch unter 14.160 auf mögliche Ziele bis 12.900/12.950 hinweisen. Dies würde für den NASDAQ einen Rückgang von etwa 16 % bedeuten.

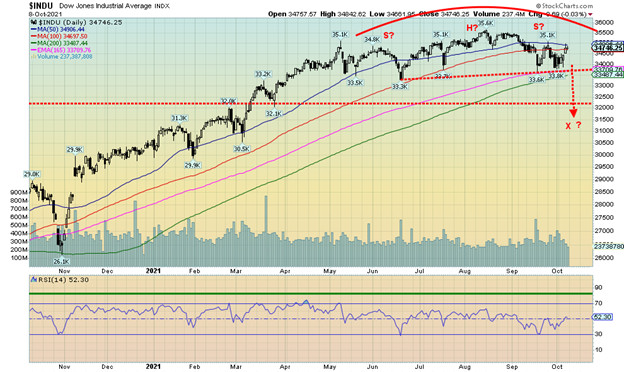

Wir haben sowohl beim S&P 500 als auch beim NASDAQ die möglichen Topping-Muster festgestellt, aber das Muster beim DJI sieht am deutlichsten nach einem Kopf-Schulter-Top aus. Damit soll nicht gesagt werden, dass sich das Muster erfüllen wird. Im Moment handelt es sich um ein potenzielles Kopf-Schulter-Top-Muster. Es ist erst dann bestätigt, wenn das Muster nach unten durchbricht. In diesem Fall wäre es ein klarer Durchbruch bei einem Volumen unter 33.700. Das potenzielle Abwärtsziel wäre dann der Bereich um 31.400. Damit würde der DJI in den Bärenbereich fallen und um etwa 12 % vom Höchststand zurückgehen. Das liegt noch im Bereich des Möglichen für diese Korrektur, die unserer Meinung nach noch nicht abgeschlossen ist. Sollte der DJI stattdessen über 35.100 steigen, würden die Chancen steigen, dass es sich nicht um ein Kopf-Schulter-Top handelt und neue Höchststände bevorstehen könnten.

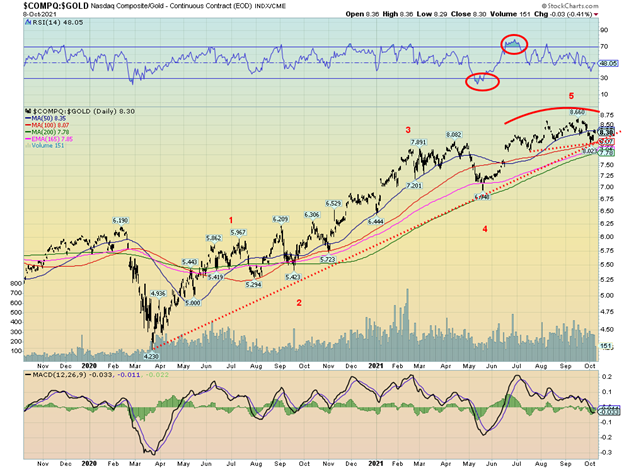

Hier ist ein potenziell interessantes Beispiel. Dies ist das NASDAQ/Gold-Verhältnis. Es scheint, als hätten wir seit den Tiefstständen vom März 2020 fünf Aufwärtswellen hinter uns. Während dieses Zeitraums hat die NASDAQ besser abgeschnitten als Gold. Der NASDAQ ist um 112 % gestiegen, während Gold nur knapp über 18 % zugelegt hat. Das Verhältnis scheint ein Top zu bilden. Die Nackenlinie bzw. der Durchbruchsbereich liegt bei 8,00, und es bricht fest unter 7,80 ein. Das Verhältnis liegt derzeit bei 8,30. Neue Höchststände könnten dieses Szenario ändern, doch angesichts der Tatsache, dass der zweite Höchststand bei 8,66 nur knapp über dem ersten Höchststand bei 8,62 lag, würden wir vermuten, dass das Ratio das macht, was wir drei Schübe zu einem Hoch nennen. Mit anderen Worten, es wäre immer noch ein Hoch. Natürlich ist dieser Zusammenbruch noch nicht bestätigt, aber angesichts des Musters und des Abschlusses einer Welle, die wie ein fünfwelliger Anstieg aussieht, sprechen die Chancen für einen Wechsel zu Gold und einen Ausstieg aus dem NASDAQ.

Hier ist ein potenziell interessantes Beispiel. Dies ist das NASDAQ/Gold-Verhältnis. Es scheint, als hätten wir seit den Tiefstständen vom März 2020 fünf Aufwärtswellen hinter uns. Während dieses Zeitraums hat die NASDAQ besser abgeschnitten als Gold. Der NASDAQ ist um 112 % gestiegen, während Gold nur knapp über 18 % zugelegt hat. Das Verhältnis scheint ein Top zu bilden. Die Nackenlinie bzw. der Durchbruchsbereich liegt bei 8,00, und es bricht fest unter 7,80 ein. Das Verhältnis liegt derzeit bei 8,30. Neue Höchststände könnten dieses Szenario ändern, doch angesichts der Tatsache, dass der zweite Höchststand bei 8,66 nur knapp über dem ersten Höchststand bei 8,62 lag, würden wir vermuten, dass das Ratio das macht, was wir drei Schübe zu einem Hoch nennen. Mit anderen Worten, es wäre immer noch ein Hoch. Natürlich ist dieser Zusammenbruch noch nicht bestätigt, aber angesichts des Musters und des Abschlusses einer Welle, die wie ein fünfwelliger Anstieg aussieht, sprechen die Chancen für einen Wechsel zu Gold und einen Ausstieg aus dem NASDAQ.

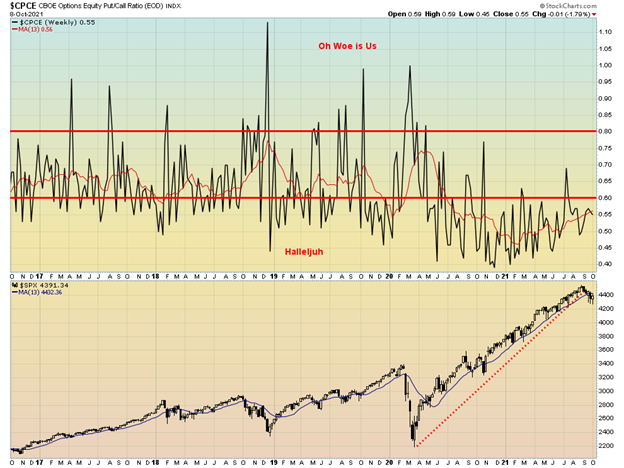

Das Put/Call-Verhältnis ist mit einem Wert von 0,55 in dieser Woche, der niedriger ist als in der Vorwoche, weiterhin zinsbullisch. Wie wir sehen können, hat der S&P 500 eine Aufwärtstrendlinie vom Pandemie-Tief im März 2020 durchbrochen, aber das Put/Call-Verhältnis ist kaum über 0,60 gestiegen. Der Markt bleibt trotz des zunehmend negativen Hintergrunds optimistisch.

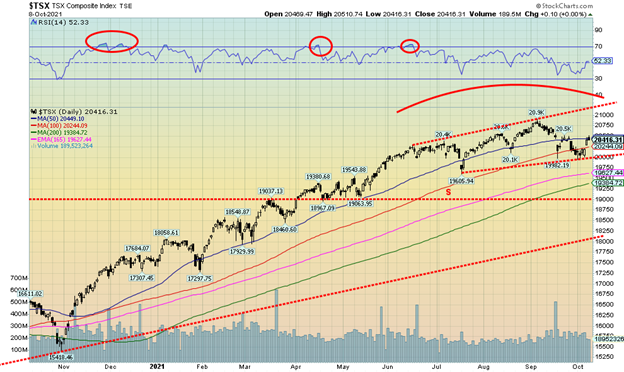

Der TSX Composite legte in der vergangenen Woche um 1,3 % zu, ebenso wie die TSX Venture Exchange (CDNX). Der Anstieg des CDNX trug dazu bei, dass er auf Jahressicht wieder im positiven Bereich liegt. Von den 14 Unterindizes waren vier rückläufig und 10 im Plus. Spitzenreiter war der Energiewert (TEN), der um 6,8 % zulegte und damit ein neues 52-Wochen-Hoch erreichte. Weitere wichtige Gewinner waren Gold (TGD) mit einem Plus von 3,0 %, Werkstoffe (TMT) mit einem Plus von 3,3 % und Metalle & Bergbau (TGM) mit einem Plus von 2,0 %. Zu den Verlierern gehörte der Gesundheitssektor (THC) mit einem Minus von 4,1 %. Es scheint, dass Pharmazeutika gut sind, aber Biotech nicht so gut. Vorerst scheint der TSX Composite bei 20.000 Punkten Unterstützung gefunden zu haben. Die Erholung hat uns jedoch nur bis zum 50-Tage-MA bei 20.450 zurückgebracht. Am Freitag scheiterte ein erster Versuch, höher zu steigen, und der TSX zog sich zurück und schloss bei 20.416. Ein Durchbruch unter 20.250 bedeutet, dass die 20.000er Unterstützung bald fallen könnte. Neue Höchststände oberhalb von 20.500 würden jede aufkeimende Erholung weiter beflügeln. Der TSX scheint wie die anderen Indizes eine Art Topping-Muster zu bilden, obwohl die Formation beim TSX nicht so klar ist wie bei einigen der US-Indizes. Möglicherweise müssen wir hier noch etwas nacharbeiten, um eine Art rechte Schulter zu bilden. Die Nackenlinie läge bei 20.000, und ein fester Durchbruch unter diese Marke könnte zu einem Rückgang auf 18.700 führen. Das wäre unterhalb der vermutlich wichtigen Unterstützungslinie bei 19.000. Nach dem anfänglichen Rückgang auf die 20.000er-Marke hat die Erholung in einem ABC-ähnlichen Muster korrigierend gewirkt. Erst ein Anstieg über 20.750 könnte den Markt wieder deutlich nach oben drehen.

Der Baltic Dry Index (BDI) steigt weiter an. Der BDI ist ein Maß für die Kosten des Seetransports, insbesondere von Getreide und Kohle, auf dem Seeweg. Andere Frachtindizes sind ebenfalls stark angestiegen, so dass der BDI als Stellvertreter für alle diese Indizes dient. Seit den Tiefstständen im März 2020 ist der BDI um mehr als 1.300 % gestiegen. In der vergangenen Woche stieg der BDI um 6,2 % und verzeichnete im vergangenen Monat solide Gewinne. Es werden Einschränkungen gesehen, insbesondere die Überlastung in China. Dies wirkt sich auch auf die Preise für alles aus und heizt die Inflation an. Die nächste Marke, die es zu durchbrechen gilt, wird bei 6.000/6.100 gesehen. Sobald wir dieses Niveau überschritten haben, erreichen wir die Niveaus von 2007/2008, als Rekorde aufgestellt wurden und im Mai 2008 einen Höchststand von 11.612 Punkten erreichten, bevor sie während der Finanzkrise 2008 zusammenbrachen.

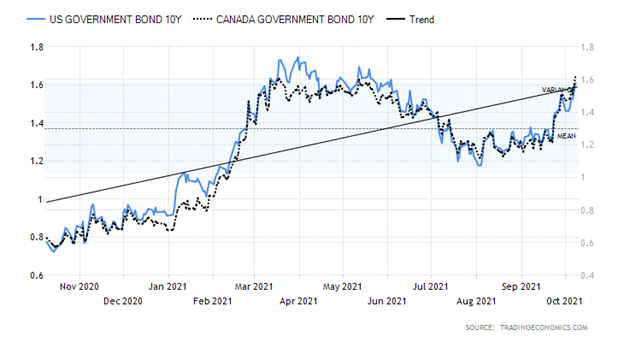

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die 10-jährige US-Staatsanleihe erreichte den höchsten Stand seit Anfang Juni 2021 und erreichte in dieser Woche einen Höchststand von 1,61 %. Dieses Niveau ist nun für die 10-jährige Anleihe entscheidend. Ein fester Durchbruch und ein Schlusskurs über 1,61 % würde uns bestätigen, dass der jüngste Höchststand von 1,74 % fallen wird. Ein Scheitern hier könnte bedeuten, dass die Zinsen erneut fallen. Die Chancen für die 10-jährige Rendite haben sich nun zugunsten einer Aufwärtsbewegung verschoben. Ein Rückfall unter 1,40 % würde einen laufenden Zusammenbruch bestätigen. Die Angst vor der Inflation und das anhaltende Debakel um die Schuldengrenze treiben die Renditen in die Höhe. Das Schuldenlimit-Debakel schürt die Befürchtung, dass die Kreditwürdigkeit der USA weiter sinken könnte. Es sei daran erinnert, dass die USA während des Debakels um die Schuldengrenze im Jahr 2011 ihr AAA-Rating auf AA+ herabgesetzt haben. Eine weitere Herabstufung könnte sie auf AA- zurückwerfen. Höhere Renditen für US-Staatsanleihen führen zu höheren Renditen für alle, die Kredite aufnehmen. Daraus ergibt sich die Gefahr, dass die Politik mit der Schuldengrenze spielt.

Der Anstieg auf 1,61 % in der vergangenen Woche erfolgte trotz der schwächer als erwartet ausgefallenen Arbeitsmarktdaten. Die Angst vor dem Tapering bleibt ebenso bestehen wie die Angst vor der Inflation, da sich die Energiekrise weltweit zu verschärfen scheint, was die Angst vor einer höheren und anhaltenden Inflation schürt. Schwache Wirtschaft + höhere Inflation = Stagflation. Wahrscheinlich nicht die Stagflation, die wir in den 1970er Jahren erlebt haben, als die Zinssätze 20 % erreichten, aber so hoch müssen wir jetzt auch nicht werden. Selbst 5 % könnten sich als Auslöser erweisen. In einem solchen Szenario entwickelt sich der Aktienmarkt schlecht, aber Gold und Rohstoffe könnten in die Höhe schießen.

Selbst Kanada blieb in der vergangenen Woche nicht von höheren Zinsen verschont, als die 10-jährige kanadische Staatsanleihe (CGB) auf 1,63 % stieg. Die 10-jährige kanadische Anleihe war schon lange nicht mehr höher als die 10-jährige US-Anleihe. Das Eingeständnis von BofC-Gouverneur Tiff MacKlem, dass die Inflation länger anhalten und höher als erwartet ausfallen könnte, trug ebenso zum Anstieg der 10-jährigen Anleihe bei wie die hervorragenden Arbeitsmarktzahlen, die am Freitag veröffentlicht wurden. Im Gegensatz zu den USA hat Kanada die Arbeitsplätze, die während des Pandemieeinbruchs im März/April 2020 verloren gingen, vollständig wiederhergestellt.

Abgesehen von den Arbeitsmarktzahlen vom Freitag gab es in der vergangenen Woche nicht viele Zahlen. Die Erstanträge auf Arbeitslosenunterstützung überraschten nach unten und lagen mit 326.000 unter den 364.000 der Vorwoche und unter den erwarteten 348.000. Die Verbraucherkredite stiegen im August um 14,3 Milliarden Dollar, während im Juli ein Anstieg um 17,2 Milliarden Dollar verzeichnet wurde und der Markt einen Anstieg um 17,5 Milliarden Dollar erwartet hatte. Wenn die Verbraucher keine Ausgaben tätigen oder sich zurückhalten, ist das ein schlechtes Zeichen für den Aufschwung. Der ISM-Wert für das verarbeitende Gewerbe, der als Markit Services PMI bekannt ist, lag im September mit 54,9 leicht unter dem August-Wert von 55,1 und leicht über den Erwartungen von 54,4. Zu den Zahlen, die in der kommenden Woche zu beachten sind, gehören das FOMC-Protokoll am 13. Oktober, der PPI am 14. Oktober, bei dem ein Anstieg von 0,6 % gegenüber 0,7 % zuvor erwartet wird, und die Einzelhandelsumsätze für September, bei denen ein Rückgang von 0,2 % gegenüber einem Anstieg von 0,7 % im August erwartet wird. Die Schwäche liegt bei den Kraftfahrzeugen, denn wenn man die Autokomponente herausrechnet, wird ein Anstieg von 0,5% erwartet, gegenüber einem Anstieg von 1,8% im August. Es wird erwartet, dass die Einzelhandelsumsätze im Jahresvergleich um 15,1 % steigen werden, aber dies ist weder inflations- noch bevölkerungsbereinigt. Der Michigan Consumer Sentiment Index wird bei 73,8 gegenüber 72,8 erwartet. Das Verbrauchervertrauen hat sich aufgrund des Anstiegs der Delta-Variante eingetrübt. Die Fed-Vertreter Williams, Bostic und Brainard werden alle in der kommenden Woche sprechen.

Der Druck auf die 10-jährige Anleihe könnte weiter anhalten. Die nächste FOMC-Sitzung findet am 2. und 3. November statt. Auf dieser Sitzung werden wir möglicherweise erfahren, ob die Fed ein Tapering plant. Auch der Aktienmarkt könnte bis zur Novembersitzung unter Druck geraten.

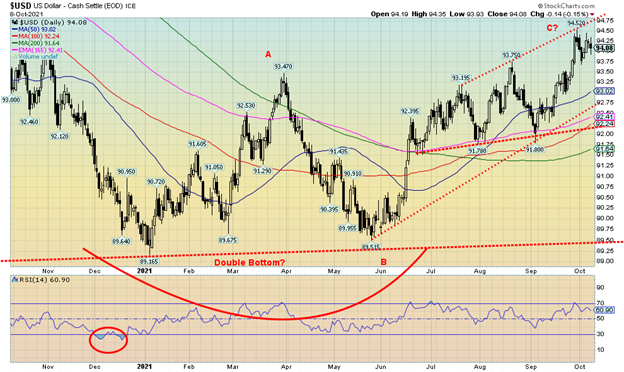

Wenn wir an Divergenzen bei wichtigen Höchst- und Tiefstständen glauben, dann könnte die vergangene Woche eine klassische Divergenz bei den Währungen hervorgebracht haben. Der US$-Index versuchte, sich wieder zu erholen, verfehlte jedoch das jüngste Hoch bei 94,52, bevor er am Freitag nach den schwächer als erwartet ausgefallenen Arbeitsmarktzahlen erneut ins Wanken geriet. Der Euro hingegen wich davon ab. Während der US-Dollar-Index im Wochenverlauf unverändert blieb, fiel der Euro um 0,2 % und markierte neue Tiefststände für die aktuelle Abwärtsbewegung. Das war eine Divergenz zum US-Dollar. Wenn dies zutrifft, dürfte der US$-Index in Zukunft weiter sinken. Wir stellen weiterhin fest, dass der US$-Index seit dem Mai-Tief bei 89,51 einen doppelten Zick-Zack-Kurs vollzogen hat, der uns wie ein Zick-Zack-Kurs erscheint. Ein Durchbruch unter 93,65 wird bestätigen, dass die nächste Richtung abwärts ist. Der nächste wichtige Punkt, den es zu durchbrechen gilt, liegt dann bei 92,75. Unter 92,25 könnte eine größere Verkaufswelle einsetzen. Der US$-Index hat ebenfalls einen dreifachen Anstieg auf ein Hoch vollzogen. Zunächst ein Hoch von 93,20 im Juli, dann das Hoch von 93,75 im August und schließlich das jüngste Hoch von 94,52 im September. Dieses Muster sehen wir oft bei wichtigen Hochs. Aber wie bereits erwähnt, ist das Muster erst abgeschlossen, wenn wir unter 92,25 fallen. Und natürlich sehen wir vorzugsweise keine neuen Höchststände über 94,52. Anhaltende Anzeichen für eine Abschwächung der US-Wirtschaft wären hilfreich, um den US$-Index nach unten zu drücken.

Die schwächer als erwartet ausgefallenen Arbeitsmarktzahlen vom Freitag sorgten zunächst für Aufregung beim Goldpreis, der blitzschnell um etwa 20 $ höher notierte. Dann kehrten die Sorgen um die Zinsanpassung zurück, und der Goldpreis sank wieder auf einen unveränderten Stand und fiel sogar kurzzeitig ins Minus. Die Woche wurde zu einem Reinfall, da der Goldpreis tatsächlich um etwa 0,1 % nachgab. Dennoch hinterließ der Goldpreis keine wirklich negativen Zeichen auf dem Chart, und auch der große Doji (eine Zögerungskerze) konnte unsere zinsbullischen Gedanken nicht zerstreuen. Das kleine Zyklustief scheint genau im Plan zu liegen, und das nächste Zyklustief wird erst am 20. Oktober erwartet. Wenn das zinsbullische Szenario zutrifft, dürfte es sich um ein höheres Tief handeln. Silber konnte um 0,7 % zulegen, aber die wirklichen Zuwächse kamen von Platin mit einem Plus von 5,6 % und Palladium mit einem Plus von 8,9 %. Auch Kupfer verzeichnete einen Anstieg um 2,1 %. Die Goldaktien verzeichneten ebenfalls eine gute Woche, wobei der Gold Bugs Index (HUI) um 5,4 % und der TSX Gold Index (TGD) um 3,0 % zulegten. Könnten sie führend sein? Um die Diskussion zu beenden oder zumindest damit zu beginnen, die Diskussion über das Abwärtsrisiko zu beenden, müssen wir in der kommenden Woche das Hoch dieser Woche bei 1.781 $ nehmen. In Wirklichkeit müssen wir über $1.800/$1.810 ausbrechen, um den Eindruck zu erwecken, dass unser Tiefpunkt erreicht ist. Wir beachten die Abwärtstrendlinie, die derzeit bei 1.807 $ verläuft, und den 200-Tage-MA bei 1.801 $. Sie machen deutlich, wie wichtig es ist, diese Punkte auszuschalten. Dabei geht es nicht nur um einen Intraday-Take-out, sondern um einen Schlusskurs über diesem Niveau, der mindestens drei aufeinander folgende Tage andauert. Die erste Welle, die vom Tief bei 1.721 $ aus nach oben ging, bestand aus fünf Wellen, was darauf hindeutet, dass es sich um eine Impulswelle handelte. Seitdem hat sich der Kurs in einer ungeschickten Korrektur entwickelt. Wenn unsere Impulswelle korrekt ist, sollten wir bald eine weitere Welle nach oben starten.

Abgesehen von der Tapering-Diskussion geriet Gold am Freitag auch in einen Zwiespalt zwischen den höheren Renditen für 10-jährige Anleihen und der Tatsache, dass der US-Dollar-Index abverkauft wurde. Höhere Renditen waren negativ, aber ein schwächerer Dollar war positiv. Unsere Hoffnungen ruhen nun auf der Tatsache, dass Platin, Palladium, Kupfer und die Goldaktien alle eine positive Woche hinter sich haben und den Weg nach oben weisen könnten. Wichtig ist nun, dass der Aufwärtstrend in der kommenden Woche fortgesetzt wird. Wenn wir unter 1.740 $ und unter 1.720 $ zurückfallen, besteht die Gefahr, dass wir nach unten ausbrechen und möglicherweise bis auf 1.450 $ fallen. Ein nachhaltiger Ausbruch über 1.810 $ könnte dann ein Ziel von bis zu 2.050 $ erreichen. Es scheint sich um ein großes symmetrisches Dreieck zu handeln, und die Ausbrüche in beide Richtungen deuten auf eine starke Auf- oder Abwärtsbewegung hin.

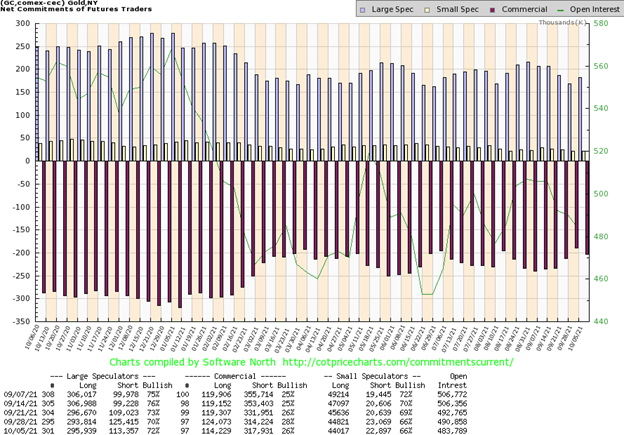

Wir waren etwas enttäuscht, als wir unseren COT-Bericht erhielten und feststellen mussten, dass der Anteil der kommerziellen COT (Edelmetallunternehmen und Banken) von 28 % auf 26 % zurückgegangen war. Nicht gerade das, was wir sehen wollten, wenn wir weiterhin optimistisch bleiben wollen. Insgesamt ist die kommerzielle COT jedoch auf dem besten Stand seit über einem Jahr. Die COT der Großspekulanten (Hedgefonds, Managed Futures usw.) stieg von 70 % auf 72 %. Bei der Commercial COT stieg die Zahl der offenen Short-Kontrakte um über 3.000, während die Zahl der offenen Long-Kontrakte um fast 10.000 zurückging. Es hat den Anschein, als hätten die Commercials die Rallye in dieser Woche verkauft und waren wahrscheinlich für den Rückgang des Goldpreises am Freitag verantwortlich, nachdem der Goldpreis am Freitag nach den Arbeitsmarktzahlen zunächst um 20 $ gestiegen war. Dieser Bericht reicht jedoch nur bis zum 5. Oktober und nicht bis zum 8. Oktober. Da am Montag der Columbus Day ist, wissen wir nicht, ob wir am nächsten Freitag einen COT-Bericht sehen werden. Die Märkte in den USA sind am Montag geöffnet, nicht aber die Banken und die Regierung.

Im Gegensatz zu Gold konnte Silber in dieser Woche einen Zuwachs von 0,7 % verzeichnen. Der Durchbruch unter die 22 $-Marke sieht mehr und mehr wie ein falscher Durchbruch aus, der dazu dient, Short-Positionen einzufangen (oder Long-Positionen, die Stopps in der Nähe der 22 $-Marke platziert haben, auszuschalten). In diesem Fall handelt es sich um einen so genannten Washout, bei dem alle Short-Positionen kurz unterhalb eines wichtigen Durchbruchspunktes ausgewaschen werden. Sobald Silber unter die 22 $-Marke gefallen war, wurde darüber gesprochen, dass der Silberpreis nun auf 18 $ (oder noch tiefer) fallen würde. Dem war aber nicht so – Silber erholte sich und schloss wieder über 22 $. Wir sind noch lange nicht über den Berg, aber es ist ein Anfang. Ein Ausbruch ist erst bei über 23,50 $ möglich, und in Wirklichkeit können wir erst aufatmen, wenn wir wieder über dem 200-Tage-MA stehen, der derzeit bei 25,60 $ liegt. Da wir noch lange nicht über den Berg sind, müssen wir uns weiterhin auf das Abwärtsrisiko konzentrieren. Ein Rückfall unter 22,40 $ wäre kurzfristig negativ. Dies wiederum könnte zu einem erneuten Test der 22 $-Marke führen, und wenn die 22 $-Marke erneut durchbrochen wird, würden wir uns Sorgen machen, dass das von den Bären angedeutete Ziel von 18 $ Realität werden könnte. Weitere Kursgewinne in der kommenden Woche sind nun fast unabdingbar.

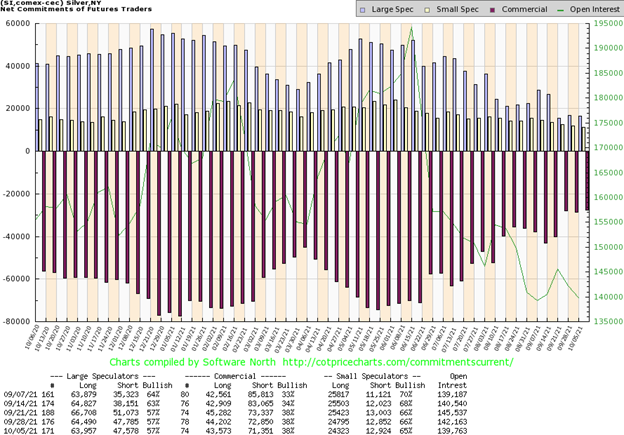

Die kommerzielle COT für Silber lag in der vergangenen Woche unverändert bei 38 %. Natürlich hätten wir es lieber gesehen, wenn er sich weiter verbessert hätte. Es gab wenig Bewegung. Die offenen Short-Kontrakte gingen um etwa 1.500 Kontrakte zurück, während die offenen Long-Kontrakte um etwas mehr als 600 Kontrakte sanken – also nur geringe Bewegungen. Die COT-Quote der Großspekulanten lag ebenfalls unverändert bei 57 %, ein für sie recht niedriger Wert, der zeigt, wie rückläufig sie sind. Bei ihren offenen Positionen gab es weder in die eine noch in die andere Richtung viel Bewegung. Wir hätten es vorgezogen, wenn die COT für den kommerziellen Bereich weiter angestiegen wäre, aber wir nehmen das Ergebnis hin, da es nach wie vor das optimistischste ist, das wir seit über einem Jahr gesehen haben.

Zum ersten Mal seit fünf Wochen legten die Goldaktien in einer Woche ordentlich zu. Der TSX Gold Index (TGD) legte um 3,0 % zu, während der Gold Bugs Index (HUI) um 5,4 % stieg. Beide liegen im Jahresvergleich weiterhin im Minus, wobei der HUI um 19,7 % und der TGD um 14,7 % nachgab. Die Zuwächse waren eine willkommene Erleichterung, auch wenn der Freitag stark begann und dann nachließ, da Gold und Silber ihre frühen Gewinne nicht halten konnten. Da sowohl Gold als auch Silber in dieser Woche relativ unverändert geblieben sind, könnte der Anstieg der Goldaktien in dieser Woche darauf hindeuten, dass die Goldaktien nun die Führung übernehmen. Das mag der Fall sein, aber wir werden uns wohler fühlen, wenn der TGD aus einem absteigenden Keildreieck ausbricht. Die Erholung am Freitag berührte die Ausbruchslinie und fiel dann wieder ab. Es ist möglich, dass die Abschwächung darauf zurückzuführen ist, dass diejenigen, die beim jüngsten Tiefststand eingestiegen sind, die Linie ebenfalls sahen und ihre Aktien abgaben, um schnelle Gewinne zu erzielen. Eine gute Bewegung über 275 wird den Ausbruch bestätigen, aber wir würden uns wohler fühlen, wenn der TGD die fallende 50-Tage-MA bei 282 überwindet und über ihr schließt. Ein ähnliches Muster zeigte der HUI, der am Freitag kurzzeitig seine Widerstandslinie durchbrach und bis zum 50-Tage-MA stieg, danach aber wie der TGD wieder zurückfiel. Dennoch schloss der HUI am Freitag höher, während der TGD praktisch unverändert blieb. Der Gold Miners Bullish Percent Index (BPGDM) fiel auf einen jüngsten Tiefstand von 16,7, den niedrigsten Stand seit März 2020, und schloss dann bei 20,0, was darauf hindeutet, dass wir möglicherweise einen Tiefstand erreicht haben. Aber jetzt ist es an der Zeit, es den anderen zu zeigen. Wenn die Goldaktien wirklich führend sind, dann dürfte es in der kommenden Woche zu weiteren Kursgewinnen kommen.

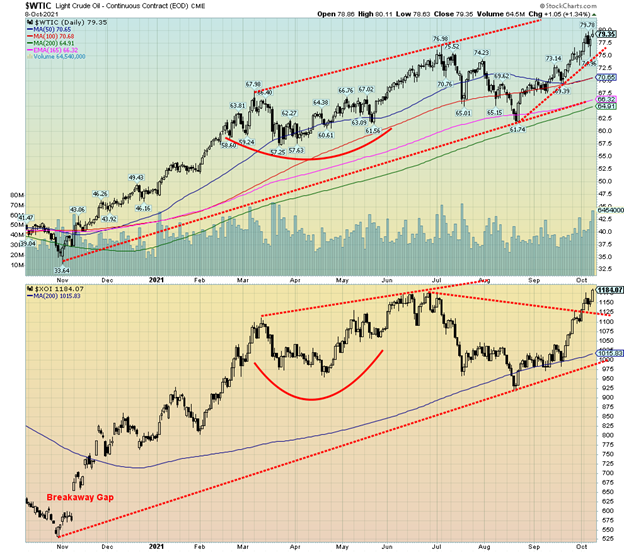

Nachfrage steigt. Angebot sinkt. Lieferunterbrechungen. Der Winter naht. Die Länder rennen um die Wette, um die Energieversorgung zu sichern. Könnte uns der perfekte Sturm bevorstehen? Wir haben festgestellt, dass die Benzinpreise an der Zapfsäule den höchsten Stand erreicht haben, an den wir uns erinnern können. Die Verbraucher könnten in diesem Winter einen Preisschock erleben, egal ob es sich um Gas, Öl oder eine andere Heizmethode handelt. Sowohl Öl als auch Erdgas (NG) erreichten in der vergangenen Woche 52-Wochen-Höchststände. Allerdings erreichte nur Erdgas einen Höchststand, kehrte dann um und schloss niedriger. WTI-Öl stieg um 4,6 %, während NG 0,9 % verlor.

Die Energieaktien konnten sich den steigenden Preisen nicht entziehen. Der ARCA Oil & Gas Index (XOI) stieg um 4,5 %, während der TSX Energy Index (TEN) um 6,8 % zulegte. Auch sie erreichten neue 52-Wochen-Höchststände.

Energie ist weltweit zu einem Problem geworden, insbesondere in der EU und in Asien. Wir sollten auch das Vereinigte Königreich hinzufügen, aber wir sehen die Auswirkungen auch hier in Nordamerika. Und es sind nicht nur Öl und Erdgas, sondern auch Kohle, deren Preise in die Höhe geschossen sind. Auch die Propanpreise sind in die Höhe geschnellt. Eine Ölpest vor der kalifornischen Küste hat auch nicht gerade dazu beigetragen, da Umweltschützer ständig vor Ölverschmutzungen durch Pipelines oder Tanker gewarnt haben. Die jüngsten Wirbelstürme im Golf von Mexiko hinterließen ebenfalls erhebliche Umweltschäden durch ausgelaufenes Öl. Und dann sind da noch die Verpflichtungen, die Emissionen bis 2030 zu senken. Entweder wird dies nicht geschehen oder die Preise werden noch weiter in die Höhe getrieben oder beides.

Könnte es sein, dass die Ölpreise einen neuen Rekordstand erreichen und den Höchststand von 2008 mit 147 $ übertreffen? Die einfache Antwort lautet: Ja, wenn alle Ereignisse und Bedingungen zusammentreffen. Wie wir bereits erwähnt haben, werden die schlimmsten Albträume wahr, wenn die USA oder Israel beschließen, den Iran anzugreifen. Und aus all dem könnte eine weitere, möglicherweise noch stärkere Rezession folgen. Erinnern Sie sich daran, dass stark steigende Ölpreise zur Rezession 1973-1975, zur Rezession 1980-1982, zur Rezession 1990-1991 und sogar zur Rezession 2007-2009 beigetragen haben.

Sobald wir die 80 $-Marke überschritten haben, steigen die Chancen, dass wir die 100 $-Marke erreichen können. Als Mindestziel sollte WTI-Öl 92 $ erreichen. Hinzu kommt, dass die Meteorologen einen kalten Winter vorhersagen. Die Erwärmung in der Arktis ist eigentlich schlecht für die Kälte im Süden, denn die kalte Luft, die normalerweise in der Arktis gefangen ist, entweicht und bewegt sich nach Süden, auch bis hinunter nach Mexiko. Wenn die Meteorologen Recht haben, dann könnte ein kalter Winter die Ölpreise auf über 100 Dollar treiben.

Alle dachten, die OPEC würde ihr Angebot erhöhen. Das haben sie aber nicht getan. Okay, etwas. Und Saudi-Arabien und Russland haben das Sagen bei den Lieferungen nach Europa und Asien. Wenn die Sanktionen gegen den Iran aufgehoben würden, gäbe es dort mehr Angebot. Das wird aber wahrscheinlich nicht so bald geschehen. Für die USA und Kanada ist es schwierig, ihr Öl außerhalb Nordamerikas zu transportieren. Außerdem importieren die USA immer noch Öl im Umfang von etwa 7,8 Millionen Barrel pro Tag. Kanada und Mexiko liefern über 60 % des importierten Öls, aber 11 % kommen von der OPEC. 98 % des von Kanada exportierten Öls geht in die USA. Der größte Teil des von den USA exportierten Öls bleibt ebenfalls in Nord- oder Südamerika.

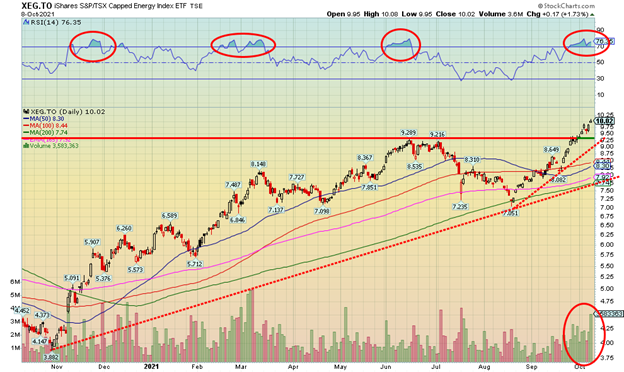

Normalerweise zeigen wir in unserem wöchentlichen Kommentar keine Aktien, aber in diesem Fall wollten wir auf den Ausbruch des S&P Capped Energy Index ETF (XEG/TSX) hinweisen. Wir verwenden diesen Wert als Stellvertreter für andere Energie-ETFs (von denen es einige gibt) sowie für die einzelnen Aktien und geben keine Empfehlung zum Kauf dieses Titels im Besonderen. Wie man sehen kann, haben wir jetzt die Höchststände von Mai/Juni überschritten. Man könnte sagen, dass wir Potenzial für einen Anstieg auf mindestens 11,50 $ haben. Die erste Unterstützung und der ideale Ort für einen Stopp liegt bei 9,25 $. Ein größerer Zusammenbruch würde unter 7,75 $ erfolgen. XEG zahlt auch eine Dividende, die derzeit etwa 2,5 % beträgt. Wenn es etwas zu bemängeln gibt, dann ist es die Tatsache, dass der RSI jetzt über 70 liegt und sich im überkauften Bereich befindet. Das Volumen hat zugenommen, scheint aber noch nicht seinen Höhepunkt erreicht zu haben. Ähnliche Anzeichen sind auch bei anderen Energie-ETFs und Einzeltiteln zu beobachten. Beachten Sie das hohe Volumen, das beim Höchststand im März 2021 zu verzeichnen war. Andererseits war das hohe Volumen in letzter Zeit beim Zusammenbruch im Juli 2021 zu verzeichnen. Es funktioniert also in beide Richtungen. Wenn wirklich eine Energiekrise im Gange ist, hätten Aktien wie der XEG noch Spielraum nach oben.

(Bildrechte Cover Foto: Loic Manegarium via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir können und wollen keine individuelle Marktberatung geben. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter dienen lediglich der Information und der Aufklärung. Sie sind nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren zu verstehen. Wir bemühen uns nach Kräften, genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien hinsichtlich der Genauigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser trägt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen zugelassenen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen zugelassenen Finanzberaters.