Gute Nachrichten. Es gibt einen potenziellen Impfstoff. Schlechte Nachrichten für die USA. Es besteht das Potenzial für eine Verfassungskrise. Zuerst die gute Nachricht. Die Ankündigung von Pfizer (PFE-NYSE), dass ihre Phase-3-Impfstoffstudie COVID-19 zu mehr als 90% wirksam ist, ist eine potenzielle Veränderung, auch wenn sie vielleicht zu schön ist, um wahr zu sein. Zur Erinnerung: Es gibt vier Phasen, die Medikamente durchlaufen müssen. Aber es ist sehr wichtig, die Phase 3 zu durchlaufen, denn jetzt kann die Prüfung des Medikaments auf sehr viel mehr Menschen ausgeweitet werden, um festzustellen, wie sicher sie sein könnte und wie haltbar sie ist.

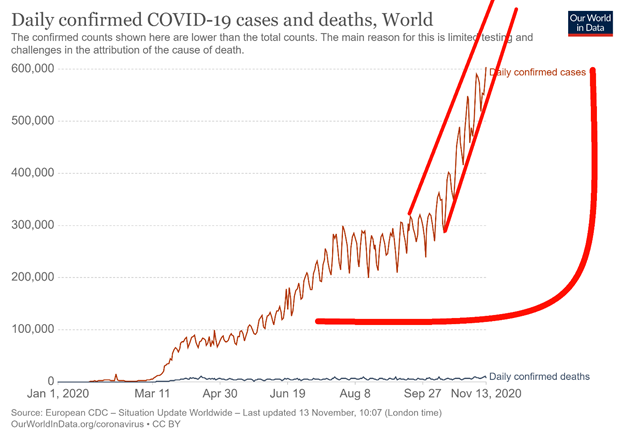

Wir nehmen an, dass die Nachricht zu keinem besseren Zeitpunkt kommen könnte, wenn man bedenkt, dass die Zahl der Fälle mit durchschnittlich weit über einer halben Million pro Tag in die Höhe geschnellt ist. Alle zwei Tage gibt es über eine Million neuer Fälle. In den USA gibt es im Durchschnitt über 125.000 Fälle pro Tag, und einige glauben, dass bald 200.000 Fälle an einem Tag auftreten könnten (der bisherige Höchststand war der 13. November mit fast 188.000 Fällen in den USA). Auch die Zahl der Todesfälle steigt weiter an, obwohl der Prozentsatz der Todesfälle prozentual gesunken ist. Es sei jedoch daran erinnert, dass der Impfstoff immer noch nicht fertig ist und es noch länger dauern könnte, als alle erwarten. Die Erwartung ist jetzt möglicherweise spät im ersten Quartal. Zu diesem Zeitpunkt könnte es über 75 Millionen weitere Fälle und über eine weitere Million oder mehr Tote geben. Wir wissen auch nicht, welche Auswirkungen diesmal auf die Wirtschaft zu erwarten sind. Alles deutet darauf hin, dass sie nicht gut sein werden.

Nichtsdestotrotz gefiel es dem Aktienmarkt, als der S&P 500, der Dow Jones Industrials (DJI), der Dow Jones Transportations (DJT) und die NASDAQ am 9. November neue Allzeithochs erreichten. Es kam zu einer großen Rotation, als Wertaktien, Banken, Energie und Reisen in die Höhe schnellten, aber die „Stay-at-home“-Aktien und Technologiewerte gerieten ins Wanken. Gold fiel und die Anleiherenditen stiegen sprunghaft an. Dennoch geschah etwas Komisches. Die Tech-Aktien kehrten alle nach unten um, und die NASDAQ, die auf neue Allzeithochs gesprungen war, schloss an diesem Tag steil nach unten, was eine von außen kommende mögliche Schlüsselumkehr nach unten bedeutete. Die anderen Indizes eröffneten, stiegen auf ihre neuen Allzeithochs, kehrten dann ebenfalls um und schlossen an diesem Tag, jedoch unterhalb ihres Eröffnungsbereichs, so dass auf den Charts ein – wie wir es nennen – möglicherweise rückläufiges Sternschnuppenmuster zurückblieb. Seither sind die Allzeithochs intakt geblieben. (Hinweis: Wir erörtern dies weiter unter unseren üblichen Präsentationen des S&P 500, DJI und NASDAQ).

Haben die Märkte also das Potenzial für einen Impfstoff bereits eingepreist? Das Potenzial für ein großes Konjunkturpaket in den USA ist auch wegen der noch bestehenden Unsicherheit über die Wahl auf Eis gelegt. Außerdem sind die Krankenhäuser bereits überlastet, und die Lage wird sich weiter verschlechtern. Es bleiben Fragen offen. Wird der Impfstoff vor schwerem COVID-19 zusammen mit moderaten oder leichten Fällen schützen? Welche Auswirkungen hat der Impfstoff auf die verschiedenen demographischen Gruppen? Wann wird die FDA-Prüfung abgeschlossen sein? Voraussichtlich im Dezember. Wie oft wird es notwendig sein, den Impfstoff einzunehmen? Wie viele werden bereit sein, den Impfstoff zu nehmen? Woher wissen wir, dass es keine unerwünschten Nebenwirkungen geben wird? Keine dieser Fragen ist richtig beantwortet worden.

Der Impfstoff wird morgen nicht zur Verteilung hier sein. Restaurants, Fluggesellschaften, Kreuzfahrtschiffe, Theater, Einkaufszentren, Fitnessstudios, Büros und mehr werden sich morgen nicht plötzlich füllen, nur weil vielleicht ein Impfstoff kommt. Angesichts der derzeitigen großen Zahl von Menschen werden viele vielleicht schließen oder, wenn die Sperrung wieder aufgehoben wird, werden sie schließen. Die Ölnachfrage wird nicht plötzlich sprunghaft ansteigen. Die IEA sieht die Nachfrage um mindestens 8,8 Millionen bpd unter den Stand von 2019 sinken. Die Welt wird nicht so bald zur Normalität zurückkehren. Und wenn das Konjunkturpaket angesichts der Wahlunsicherheit ins Stocken gerät, dann könnten Millionen von Menschen vor dem Bankrott und der Obdachlosigkeit stehen. Und was, wenn sich herausstellt, dass die 90%ige Wirksamkeit nur 50% beträgt? Was dann?

Fall Shiller PE-Verhältnis

Viele Messungen des Marktverhältnisses befinden sich bereits auf oder nahe Allzeithochs, wie das obige Case-Shiller-PE-Verhältnis zeigt. Andere, wie das Verhältnis von Preis zu Buch und Preis zu Umsatz, befinden sich auf den höchsten Niveaus seit zwanzig Jahren. Nein, nichts davon bedeutet, dass der Markt kurz vor einem Absturz steht, aber es ist eine Warnung. Und nein, es scheint sich nicht auf die Gewinne ausgewirkt zu haben, da insgesamt 52% der S&P 500-Unternehmen im Vergleich zum Vorjahr höhere Quartalsgewinne gemeldet haben. Vorreiter sind die Kommunikationsdienstleistungsunternehmen, von denen etwa 67% höhere Quartalsgewinne verzeichnen. Wie wir sagen, ist es diesmal anders? Wir wissen, dass die Märkte durch rekordtiefe Zinssätze angeheizt wurden, die seit Jahren nicht mehr steigen werden, sowie durch Billionen von Dollar, die durch die Fed (QE) und von den Regierungen zur Bekämpfung der negativen Auswirkungen von COVID-19 stimuliert wurden.

Dennoch füllen sich trotz der großen Ankündigung die Krankenhausbetten rasch. Die Zahlen steigen und sind erschütternd, vor allem in den USA, auch wenn sie anderswo, vor allem in Europa, auf einem Plateau liegen. Es sind wieder Schließungen im Gange, und allein das wird die Wirtschaft verlangsamen. Doch auch die Rhetorik und die Auseinandersetzungen über diejenigen, die gegen die Maßnahmen sind, nehmen zu. Ein weiteres Unternehmen, Moderna (MRNA-NASDAQ), steigt ebenfalls in den Impfstoffwettlauf ein, da auch sie in der Lage sein könnten, einen Impfstoff anzubieten, der genauso gut ist wie Pfizer. Auch in Asien und Europa arbeiten die Wissenschaftler mit Überstunden an einer Lösung.

Gibt es jedoch eine weitere potenzielle Krise am Horizont? Die Wahl könnte vorbei sein, und man geht davon aus, dass Joe Biden der 46. Präsident der USA wird. Glückwünsche von führenden Politikern aus der ganzen Welt sind eingegangen, sein Übergangsteam ist bereit und einsatzbereit, und es werden Interviews für wichtige Kabinettsposten geführt.

Aber…

- Donald Trump bleibt bis zum 20. Januar 2021 Präsident.

- Der Präsident hat nicht nachgegeben und die führenden Republikaner unterstützen ihn.

- Der Präsident behauptet, dass die Wahl gestohlen wurde, dass sie gefälscht war. Wieder unterstützen ihn viele Top-Republikaner.

- Die US-Bundesstaaten haben bis zum 8. Dezember Zeit, alle Kontroversen und Streitigkeiten beizulegen und die Wahl zu bestätigen.

- Das Wahlkollegium tritt erst am 14. Dezember zusammen, um die Abstimmung der EK zu bestätigen.

- Rechtliche Anfechtungen, die ein Recht sind, sind in Michigan, Pennsylvania, Arizona, Nevada und Georgia im Gange.

- In Georgia (vom Gouverneur bekannt gegeben) und Wisconsin (beantragt) sind Nachzählungen im Gange.

- Das Weiße Haus hat die General Services Administration angewiesen, keinem Regierungswechsel zuzustimmen.

- Der Präsident hat eine Säuberung des Verteidigungsministeriums und anderer Abteilungen eingeleitet, an der viele Spitzenzivilisten des Pentagon beteiligt sind. Weitere Säuberungen könnten bald folgen.

- Der Außenminister hat öffentlich erklärt, dass „es einen reibungslosen Übergang zu einer zweiten Trump-Administration geben wird“. Die Behauptung ist, dass er einen Scherz gemacht hat.

Handelt es sich dabei um Dinge, die in der Nacht, in der sich die USA auf ihre nächste Amtseinführung am 20. Januar 2021 vorbereiten, ins Stocken geraten? Oder ist dies die Grundlage für eine anhängige Verfassungskrise? Unsere Aufgabe ist es nicht, festzustellen, ob das passieren könnte oder ob es gerechtfertigt ist, sondern die Frage zu stellen, was wäre, wenn es passieren würde?

Die USA haben eine Geschichte von Verfassungskrisen. Sechs davon sind zu erwähnen: die Annullierungskrise von 1832, als Präsident Jackson Bundestruppen in South Carolina autorisierte, Bundesgesetze durchzusetzen; die Präsidentschaftskrise von 1841 nach dem plötzlichen Tod von William Henry Harrison; die Abspaltung von sieben Südstaaten im Jahr 1861, die den amerikanischen Bürgerkrieg (1861-1865) auslöste; die Präsidentschaftswahlen von 1876, bei denen in drei Staaten umstrittene Wahlen stattfanden; der Stahlstreik von 1952 nach der Verstaatlichung der Stahlindustrie auf der Grundlage der Verhinderung eines Streiks, der den Koreakrieg behindern würde; und der Watergate-Skandal von 1972-1974.

Für uns sind zwei von Interesse: die Sezessionskrise von 1861 und der Watergate-Skandal von 1972-1974. Die Abspaltung von US-Bundesstaaten und der Bürgerkrieg waren letztlich sogar positiv für den Aktienmarkt, da die Kriegsanstrengungen eine enorme Aufrüstung zur Bekämpfung des Krieges erforderten. Der Aktienmarkt stieg während des Bürgerkriegs sogar an, da die Fabriken, vor allem im Norden, Waffen produzierten. Der Krieg war, wie alle Kriege, gut für das Geschäft. Interessant ist, dass der Goldpreis, der aufgrund des Goldstandards auf 20,67 $/Unze festgesetzt wurde, tatsächlich sprunghaft anstieg und sich bis 1864 auf 46,36 $ mehr als verdoppelte. Nach dem Krieg ging der Goldpreis zurück und ging schließlich bis 1879 auf 20,67 $ zurück. Der Goldpreis stieg aufgrund der Aussetzung der Bargeldzahlungen durch das US-Finanzministerium sprunghaft an, da die Regierung nicht mehr in der Lage war, ihren Verpflichtungen in Münzen nachzukommen. Papiergeld verlor an Wert, während Gold im Preis stieg. Bis 1862 wurde Gold in New York wie eine Ware gehandelt, und da es frei gehandelt wurde und nachgefragt wurde, stieg es in den nächsten Jahren stark an.

Die Nixon-Jahre standen vor dem Hintergrund des Vietnamkrieges und der Proteste auf den Straßen der USA. Nach der Wahl Nixons im Jahr 1968 sahen sich die USA 1969-1970 mit einer leichten Rezession konfrontiert. Die Rezession kam nach einer langen Expansionsphase und wurde durch die steigende Inflation, die Straffung der Geldpolitik und den Versuch, die Haushaltsdefizite zu senken, ausgelöst. Aber es waren Watergate und Nixons Wiederwahl 1972, die dazu beitrugen, die Verfassungskrise und den Zusammenbruch der Aktienmärkte auszulösen.

Der Watergate-Einbruch erfolgte im Juni 1972. Als die Watergate-Untersuchung 1973 voll im Gange war, wurde immer deutlicher, dass eine Vertuschung im Gange war, die bis in das Büro des Präsidenten vordrang. Das berüchtigte „Samstagabend-Massaker“ kam im Oktober 1973, als Nixon die Beamten anwies, den Sonderstaatsanwalt, der die Watergate-Untersuchung untersuchte, zu entlassen. Statt den Staatsanwalt zu entlassen, weigerten sich die Beamten und traten zurück. Ein anderer Beamter führte die Entlassung durch. Der neue Staatsanwalt setzte die Ermittlungen fort, und im März 1974 wurden mehrere Nixon-Helfer angeklagt. Im Mai lief ein Amtsenthebungsverfahren. Anfang August 1974 kam der „rauchende Colt“ eines Tonbandes zwischen Nixon und H.R. Haldeman, Nixons Stabschef, ans Licht, was zeigte, dass sie die Absicht hatten, die Untersuchung zu blockieren. Da die Unterstützung bröckelte, trat Nixon am 9. August 1974 zurück, anstatt sich einer sicheren Anklage zu stellen.

Es mag reiner Zufall gewesen sein, dass das arabische Ölembargo im Oktober 1973 in Kraft war. Fiel der Aktienmarkt wegen des Ölembargos oder wegen Watergate oder wegen beidem? Wahrscheinlicher ist, dass das Ölembargo eine größere Rolle gespielt hat, aber Watergate hat nicht geholfen, da es einen Vertrauensverlust in die Regierung gab. Insgesamt fiel der DJI von Oktober 1973 bis August 1974 um 37%. Da der Höchststand im Januar 1973 erreicht wurde und der Aktienmarkt erst im Dezember 1974 seinen Tiefststand erreichte, betrug der Gesamtrückgang des DJI 45 %. Die Rezession war im November 1973 im Gange und dauerte bis März 1975. Damals war es die steilste Rezession seit der Großen Depression.

Während der Aktienmarkt fiel, stieg der Goldpreis. Gold, das im August 1971, als Nixon die Welt vom Goldstandard von Bretton Woods befreite, in den Freihandel gebracht worden war, stieg seit dem Watergate-Einbruch im Juni 1972 bis zu Nixons Rücktritt im August 1974 um 149%. Während dieser gesamten Zeit verlor der US-Dollar nach dem Zusammenbruch von Bretton Woods und der Dollar-Bindung im März 1973 auch gegenüber den wichtigsten Währungen an Wert. Dies trug ebenfalls zum Aufstieg von Gold bei.

Gold nach oben, Aktien nach unten. Der Zusammenhang zwischen Watergate und dem Aufstieg des Goldes und dem Zusammenbruch des Aktienmarktes ist zwar nur schwach ausgeprägt, aber es gab ihn. Eine Verfassungskrise könnte heute eine Dollarkrise auslösen, wenn das Vertrauen in die USA sinkt, und das wiederum könnte einen Anstieg des Goldpreises und einen Zusammenbruch des Aktienmarktes auslösen. Das Potenzial für eine Verfassungskrise ist heute nicht von der Hand zu weisen, auch wenn diese Möglichkeit zum jetzigen Zeitpunkt noch sehr unwahrscheinlich erscheint.

Die Nixon-Jahre 1968-1975

Die Nixon-Jahre Gold 1968-1975

Chart der Woche

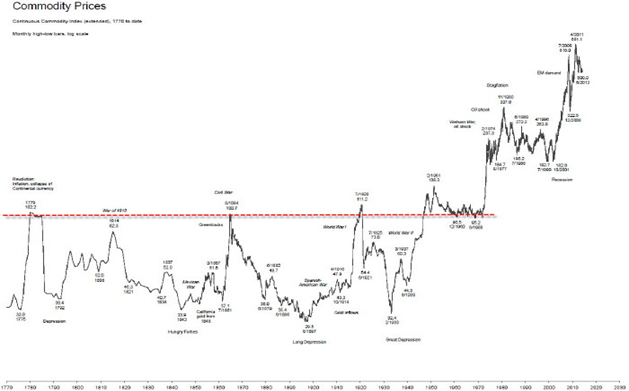

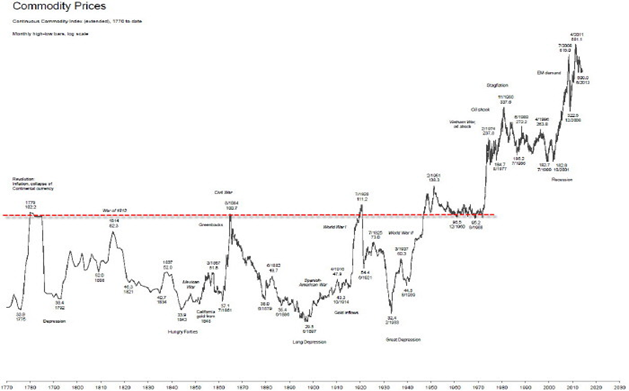

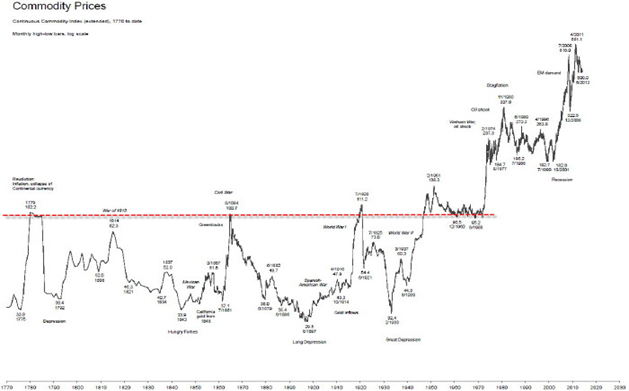

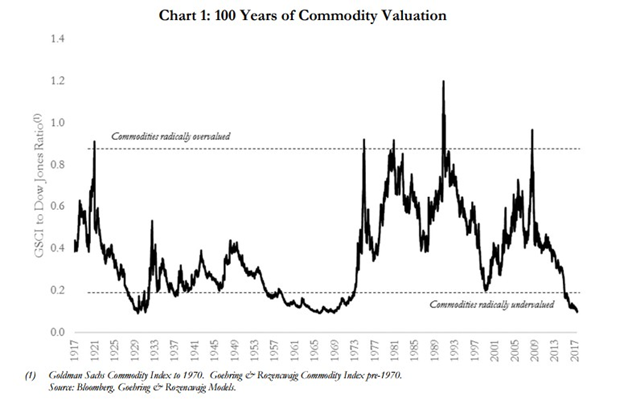

Haben die Rohstoffe die Talsohle durchschritten? Es ist zwar nicht schlüssig, aber die Chancen stehen gut, dass die Rohstoffpreise die Talsohle durchschritten haben. Oben ist der CRB-Index zu sehen, einer der am meisten beachteten Rohstoffindizes. Der CRB-Index setzt sich aus 19 verschiedenen Rohstoffen mit einer Gewichtung von 39% Energie (Rohöl, Heizöl, Erdgas, RBOB-Benzin), 41% Landwirtschaft (Kakao, Kaffee, Mais, Baumwolle, Sojabohnen, Zucker, Weizen, magere Schweine, Lebendvieh, Orangensaft), 7% Edelmetallen (Gold, Silber) und 13% Industriemetallen (Aluminium, Kupfer, Nickel) zusammen.

Rohstoffe durchlaufen lange Phasen des Booms und der Rezession. Zwei Diagramme unten zeigen dies. Das erste Diagramm ist eine 100-jährige Bewertung von Rohstoffen. Das Diagramm geht nur bis 2017, zeigt aber zu diesem Zeitpunkt, dass Rohstoffe so stark unterbewertet waren wie nie zuvor in den letzten 100 Jahren. Heute sind wir drei Jahre später, und wie das obige Diagramm zeigt, ist der CRB-Index heute niedriger als 2017. Die Wahrscheinlichkeit, dass sich die Unterbewertung in dieser Zeit verbessert hat, ist wahrscheinlich gleich Null.

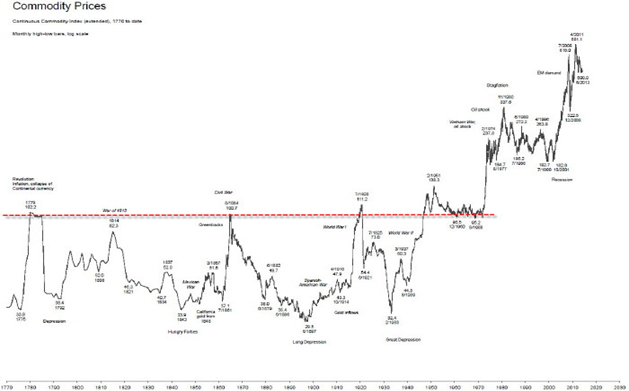

Das zweite Diagramm ist ein sehr langfristiges Diagramm der Rohstoffpreise aus dem Jahr 1770. Die Grafik ist nur bis 2013 aktuell, aber auch hier zeigt unsere obige Monatsgrafik, dass sich die Rohstoffpreise seitdem in einem stetigen Abwärtstrend befinden. Verschiedene Rohstoffgruppen neigen dazu, ihre eigenen Zyklen zu haben, so dass es Zeiten geben kann, in denen einige Rohstoffe im Preis steigen, während andere fallen. Zyklen werden durch Überproduktion, Krieg und Knappheit verursacht, da jeder Zyklus eine Rolle dabei spielt, wie er sich auf Angebot und Nachfrage auswirkt. Langfristig gesehen zeigt uns jedoch eines, dass es Perioden mit Preisanstiegen und Preisrückgängen über mehrere Jahrzehnte hinweg gibt. Die großen Trends treten auf, wenn alle vier Rohstoffsektoren zusammen generell steigen oder fallen.

Es gibt zahlreiche Studien über Rohstoffzyklen. Zyklen werden in der Regel von Trog zu Trog gemessen. Eine Studie, die wir gesehen haben, hat gezeigt, dass es im20. Jahrhundert vier Rohstoffzyklen mit einer Länge von 29-33 Jahren gegeben hat. Der erste identifizierte Zyklus erstreckte sich von 1899-1932 (33 Jahre), der zweite von 1933-1961 (29 Jahre), der dritte von 1962-1995 (29 Jahre) und der vierte von 1996 bis heute (24 Jahre). Nach dieser Messung scheint dieser Zyklus kürzer als die anderen zu sein; da wir jedoch noch keine Bestätigung dafür erhalten haben, dass wir uns tatsächlich in einem neuen Aufschwungzyklus befinden, könnte die gegenwärtige Erholung nur eine weitere Bärenmarktrallye sein, mit einem endgültigen Tief oder doppelten Boden, der irgendwann im Jahr 2030 kommen wird.

Wir haben uns hier entschieden, die gängigsten Zyklen zu nehmen und zu sehen, wie gut sie sich für die CRB eignen. Die wichtigsten langfristigen Zyklen sind 75 Jahre (Bereich 55-88 Jahre), der Halbzyklus 37,5 Jahre (Bereich 26-44 Jahre) und der Halbzyklus 18,75 Jahre (Bereich 13-22 Jahre, wobei die meisten zwischen 15-21 Jahre liegen). Anhand des Diagramms aus dem Jahr 1775 wollten wir sehen, wie gut es aufeinander abgestimmt ist. Die Zyklen sind nicht präzise, weshalb es große Spannweiten gibt. Man muss andere Indikatoren heranziehen, um uns zu sagen, wann ein Zyklus seinen Tiefpunkt erreicht oder seinen Höhepunkt erreicht hat. Damit der Zyklus gültig ist, sollte die nächste Talsohle innerhalb der oben genannten Bereiche liegen. Auch wenn das obige Diagramm nicht die beste Klarheit bietet, so können wir doch wichtige Tiefpunktdaten auf dem Diagramm erkennen.

| 75 Jahre (55-88 Jahre) | 37,5 Jahre (26-44 Jahre) | 18,75 Jahre (13-22 Jahre) |

| 1775 | 1775 | 1775 |

| 1848 (73 Jahre) | 1808 (33 Jahre) | 1792 (17 Jahre) |

| 1921 (73 Jahre) | 1843 oder 1848 (35 oder 40 Jahre) | 1808 (16 Jahre) |

| 1999 (78 Jahre) | 1886 oder 1897 (43 oder 49 Jahre?) | 1834 (26 Jahre?) |

| Nächste fällig 2054-2087 | 1921 (35 Jahre ab 1886) | 1848 (14 Jahre) |

| 1960 (39 Jahre) | 1861 (13 Jahre) | |

| 1999 (39 Jahre) | 1879 (18 Jahre) | |

| Nächster Termin 2025-2043) | 1897 (18 Jahre) | |

| 1921 (24 Jahre?) | ||

| 1933 (12 Jahre?) | ||

| 1960 (27 Jahre?) | ||

| 1977 (17 Jahre?) | ||

| 1999 (22 Jahre) | ||

| Nächster Termin 2012-2021 |

Es gibt einige wenige Fälle, in denen der Zyklus länger als der erwartete Bereich war (mit einem ? gekennzeichnet). Wir stellen jedoch fest, dass auf jeden Zyklus, der länger als gewöhnlich dauerte, in der Regel ein kurzer Zyklus folgte. Wenn Sie den Mittelwert aus beiden bilden, liegen sie innerhalb der Spanne. Der 18,75-Jahres-Zyklus scheint die Möglichkeit eines Haupttiefs im Jahr 2020 zu unterstützen, da er 21 Jahre nach 1999 liegen würde. Wenn sich 2020 als Tiefpunkt herausstellt, dann würde der nächste 18,75-Jahres-Zyklus irgendwo zwischen 2033 und 2042 liegen. Das würde gut zum nächsten 37,5-Jahres-Zyklus passen, der 2025-2043 fällig ist.

Die Bestätigung, dass der Rohstoffzyklus seinen Tiefpunkt erreicht hat, würde erst dann erfolgen, wenn der CRB-Index zunächst über 180, dann über 200 steigt. Steigende Rohstoffpreise haben Auswirkungen auf die Inflation und die Zinssätze, da mit einem Anstieg beider zu rechnen wäre. Wir haben steigende Preise für Edelmetalle und Industriemetalle erlebt. Auch die Preise für die Landwirtschaft sind im Steigen begriffen. Wenn sich die Energiepreise von ihrem derzeitigen Tiefpunkt erholen würden, dann besteht eine gute Chance, dass alle vier Rohstoffsektoren gleichzeitig steigen und unseren nächsten Rohstoffboom bestätigen würden.

MÄRKTE UND TRENDS

| % Gewinne (Verluste) Trends | ||||||||

| Ende 31.12.19 | Schliessen Nov 13/20 | Woche | YTD | Täglich (kurzfristig) | Wöchentlich (Mittelstufe) | Monatlich (langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,230.78 | 3.585,15 (neue Höchststände) | 2.2% | 11.0% | nach oben | nach oben | nach oben | |

| Dow Jones Industrials | 28,645.26 | 29.479,81 (neue Höchststände) | 4.1% | 3.3% | nach oben | nach oben | nach oben | |

| Dow-Jones-Transporte | 10,936.70 | 12.085,32 (neue Höchststände) | 4.1% | 10.9% | nach oben | nach oben | nach oben | |

| NASDAQ | 9,006.62 | 11.829,29 (neue Höchststände) | (0.6)% | 31.8% | nach oben | nach oben | nach oben | |

| S&P/TSX-Verbundstoff | 17,063.53 | 16,675.64 | 2.4% | (2.3)% | nach oben | nach oben | nach oben | |

| S&P/TSX Venture (CDNX) | 577.54 | 736.37 | (0.8)% | 27.5% | nach oben | nach oben | oben (schwach) | |

| S&P 600 | 1,021.18 | 994.29 | 7.5% | (2.6)% | nach oben | nach oben | oben (schwach) | |

| MSCI-Welt-Index | 2,033.60 | 1,990.38 | 3.6% | (2.1)% | nach oben | nach oben | neutral | |

| NYSE-Bitmünzen-Index | 7,255.46 | 16.136,09 (neue Höchststände) | 4.2% | 122.4% | nach oben | nach oben | nach oben | |

| Aktienindizes für Goldbergbau | ||||||||

| Gold Bugs Index (HUI) | 241.94 | 315.20 | (8.9)% | 30.3% | nach oben | nach oben | nach oben | |

| TSX Gold Index (TGD) | 261.30 | 345.57 | (8.2)% | 32.3% | nach oben | nach oben | nach oben | |

| Festverzinsliche Renditen/Spreads | ||||||||

| 10-Jahres-Treasury-Rendite der USA | 1.92 | 0.83 | (4.6)% | (56.8)% | ||||

| Cdn. Rendite 10-jähriger Anleihen | 1.70 | 0.65 | (3.0)% | (61.8)% | ||||

| Rezession beobachtet Ausbreitung der Rezession | ||||||||

| U.S. 2-Jahres-Spread des 10-jährigen Schatzamtes | 0.34 | 0.68 | (4.2)% | 100.0% | ||||

| Cdn 2-Jahres- 10-Jahres-CGB-Spread | 0 | 0.38 | (2.6)% | 3,800.0% | ||||

| Währungen | ||||||||

| US$-Index | 96.06 | 92.75 | 0.6% | (3.5)% | unten | unten | unten | |

| Kanadische $ | 0.7710 | 0.7610 | (0.9)% | (1.2)% | oben (schwach) | nach oben | neutral | |

| Euro | 112.12 | 118.33 | (0.4)% | 5.5% | nach oben | nach oben | nach oben | |

| Schweizer Franken | 103.44 | 109.55 | (1.3)% | 5.9% | neutral | nach oben | nach oben | |

| Britische Pfund | 132.59 | 131.97 | 0.3% | (0.4)% | nach oben | nach oben | neutral | |

| Japanischer Yen | 92.02 | 95.62 | (1.2)% | 3.9% | nach oben | nach oben | nach oben | |

| Edelmetalle | ||||||||

| Gold | 1,523.10 | 1,886.20 | (3.3)% | 23.8% | nach unten | nach oben | nach oben | |

| Silber | 17.92 | 24.77 | (3.5)% | 38.2% | nach oben | nach oben | nach oben | |

| Platin | 977.80 | 896.00 | (0.4)% | (8.4)% | nach oben | neutral | neutral | |

| Basismetalle | ||||||||

| Palladium | 1,909.30 | 2,329.70 | (6.8)% | 22.0% | neutral | nach oben | nach oben | |

| Kupfer | 2.797 | 3.18 | 1.0% | 13.7% | nach oben | nach oben | nach oben | |

| Energie | ||||||||

| WTI-Öl | 61.06 | 40.13 | 8.1% | (34.3)% | oben (schwach) | oben (schwach) | unten | |

| Erdgas | 2.19 | 2.99 | 3.5% | 36.5% | nach oben | nach oben | nach oben |

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände.

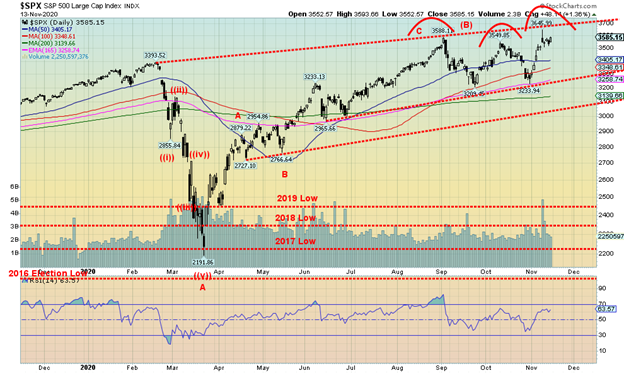

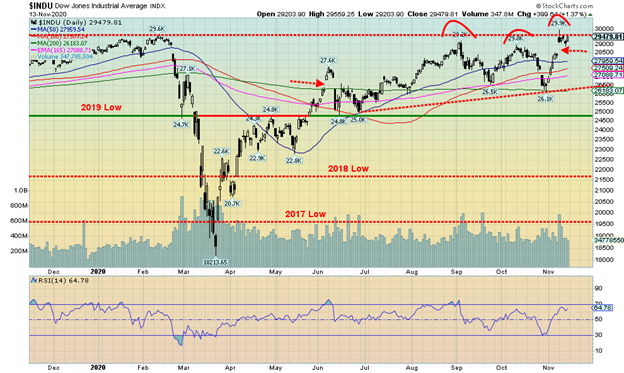

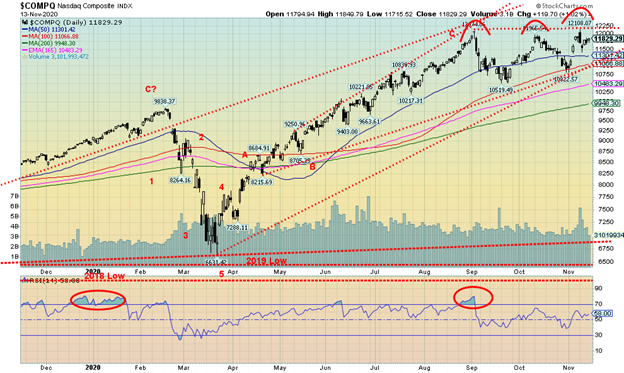

Was für eine Woche. Der Markt wurde am Montag mit der Ankündigung eröffnet, dass Pfizer über einen Impfstoff mit 90%iger Wirksamkeit verfüge. Der Markt öffnete sich, schoss auf ein neues Allzeithoch, kehrte dann um und schloss unterhalb des Eröffnungsniveaus. Dennoch ein großer Gewinn an diesem Tag vor dem Hintergrund, dass jemand einen Impfstoff gegen das COVID-19 haben könnte. Aber diese untertägige Umkehr hinterließ das, was wir eine Sternschnuppe in den Charts nennen. Wir zeigen das Beispiel unten. Eine Sternschnuppe ist eine japanische Kerzenformation, die entsteht, wenn der Tiefstkurs, der Eröffnungskurs und der Schlusskurs ungefähr gleich hoch sind. Sie hinterlässt eine lange, stabförmige Formation über dem Unterkörper. Die Formation kann entweder oberhalb oder unterhalb des Eröffnungsniveaus schließen. In diesem Fall schliesst sie unterhalb des Eröffnungsniveaus. Der stick-ähnliche Teil ist normalerweise mindestens doppelt so lang wie der kleine Körper am unteren Ende. Das Muster wird als ein bärisches Umkehr-Kerzenmuster betrachtet. Und wenn es bei neuen Allzeithochs auftaucht, könnte es einen unheilvolleren Ton annehmen.

Seit Montag hat sich der Markt nicht mehr so stark erholt. Das soll nicht heißen, dass er sich nicht erholen wird. Am Ende legte der S&P 500 im Wochenverlauf um 2,2% zu. Die US-Märkte erreichten zumeist neue Allzeithochs. Der Dow Jones Industrials (DJI) gewann 4,1%, der Dow Jones Transportations (DJT) legte ebenfalls 4,1% zu, aber die NASDAQ verlor 0,6%, kehrte am Montag um und schloss tiefer (weitere an der NASDAQ werden folgen). Die US-Indizes erreichten zusammen mit dem DJI, DJT und dem S&P 500 neue Allzeithochs: Value Line, der Dow Jones Composite (DJC), der S&P Equal Weight Index, der S&P 400 (Mid-Cap), der Wilshire 5000 und der Russell 1000, 2.000 und 3.000. Keine neuen Allzeithochs erreichten in der vergangenen Woche der Dow Jones Utilities (DJU), die NYSE, die AMEX, der S&P 100 (OEX) und der S&P 600 (Small Cap). Nicht alle schlossen sich der Partei an.

In der EU hat niemand, den wir regelmäßig verfolgen, neue Allzeithochs erreicht, selbst als der Londoner FTSE um 7,3%, der Pariser CAC 40 um 8,5% und der deutsche DAX um 4,8% zulegten. In Asien ging der chinesische Shanghai-Index (SSEC) um 0,1% zurück, aber der Tokioter Nikkei Dow (TKN) stieg auf neue 52-Wochen-Hochs (das Allzeithoch wurde Anfang 1990 verzeichnet), und zwar um 4,9%. Der MSCI-Weltindex gewann 3,6%, erreichte aber keine neuen Allzeithochs. Bitcoin legte um 4,2% zu und erreichte erneut ein neues 52-Wochen-Hoch. Andere Länder, die in dieser Woche neue Höchststände erreichten, waren Südkorea, Taiwan, die Türkei, Indien (Nifty 50), die Niederlande und der Emerging Market Index (EEM). Keiner der beiden Indizes in Kanada erreichte neue Höchststände, da die TSX Composite um 2,4% zulegte, während die TSX Venture Exchange (CDNX) 0,8% verlor.

Die Woche endete etwas flach, nachdem sie am Montag die neuen Allzeithochs erreicht hatte. Angesichts eines wütenden COVID-19, drohender Abschaltungen und eines dunklen Winters, der nach Meinung einiger vor der Tür stand, sowie der Unsicherheit im Zusammenhang mit der Wahl mit einem möglichen Streit, beruhigte sich der Markt wieder, scheiterte aber nicht. Ein Rückzug unter 3.500 wäre kurzfristig negativ und würde uns bestätigen, dass ein Höchststand erreicht werden könnte. Unter 3.400 würden die Dinge sich beleben und unter 3.200 könnte eine Panik ausbrechen. Wir stellen auch fest, dass der Höchststand in dieser Woche knapp unterhalb der Ärmelkanalgrenze lag und das Februar-Hoch mit dem August-Hoch verband. Wir sind auch im Oktober knapp unter dieser Linie gescheitert. Könnte diese Linie die „Linie im Sand“ sein? Wir brauchen eine Bewegung über 3.700, um zu bestätigen, dass der Bulle lebt und es ihm gut geht.

Wie beim S&P 500 stieg auch der DJI am Montag in die Höhe, kletterte in die Höhe, kehrte dann um und schloss unterhalb des Eröffnungsniveaus, was ein Sternschnuppenmuster auf den Charts hinterließ. Wir stellen fest, dass der DJI ebenfalls eine schöne Lücke in den Charts hinterlassen hat, nicht unähnlich dem, was wir im Juni gesehen haben. Dann klaffte der Markt eine Lücke nach unten und hinterließ eine scheinbar Inselumkehr in den Charts. Im August war dieser Inselumschwung ausgelöscht. Nichtsdestotrotz konnten wir in dieser Woche einen Inselumschwung sehen, und dieses Mal könnte er anhalten. Eine Rückkehr unter 28.500 wäre kurzfristig negativ, und bei einem Wert unter 28.000 sollten wir eine Spitze des DJI bestätigen. Die Hauptverteilungslinie liegt bei 26.500. Wir stellen fest, dass das Allzeithoch in dieser Woche nur 365 Punkte oder 1,2% über dem Februar-Hoch lag. Trotz aller Bemühungen gelang es dem DJI in dieser Woche nicht, ein neues Allzeithoch zu erreichen. Das war im Februar bei 29.551 zu beobachten. Der höchste Schlusskurs der vergangenen Woche lag bei 29.397 Punkten. Das ist insofern eine kleine Abweichung, als wir ein neues Allzeithoch erreicht haben, es aber versäumt haben, ein neues Allzeithoch zu erreichen.

Hat die NASDAQ in der vergangenen Woche eine entscheidende Wende vollzogen? Am Montag sprang die NASDAQ, wie auch die anderen Indizes, auf und erreichte mit 12.108,07 ein neues Allzeithoch, kehrte dann um, legte einen Außenhandelstag ein und schloss an diesem Tag um 1,5%. Es kommt selten vor, dass ein Tag mit einer solchen äußeren Umkehrung ein Allzeithoch erreicht. Aus diesem Grund könnte es sich sehr wohl um eine Schlüsselumkehr handeln, und es könnte ein Höchststand erreicht werden. Die Prämisse war, dass die Tech-Aktien (die „Stay-at-home“-Aktien), die den Markt in die Höhe getrieben haben, jetzt out und die Value-Aktien in waren. Alles wegen der Möglichkeit des Impfstoffs. Hoppla, warten Sie mit dem Impfstoff; er wird erst in Monaten fertig sein, und COVID-19 wütet mit täglich sinkenden Rekorden. Die großen Technologieaktien haben sich diese Woche nicht gut entwickelt. Facebook verlor 5,6%, Amazon fiel um 5,5%, Netflix um 6,6% und Microsoft um 3,2%. Google erreichte mit einem Plus von 0,9% ein Allzeithoch, und Apple legte um 0,5% zu. Tesla verlor 5,0%, aber der Wert triumphierte, während Buffett’s Berkshire Hathaway 8,9% zulegte. Vorsicht – sollte die NASDAQ unter 11.500 und unter 11.000 fallen, wäre das Spiel vorbei. Wie wir festgestellt haben, sind Triple Tops sehr selten, aber sie kommen vor. Das Triple-Top-Szenario würde scheitern, wenn sich die NASDAQ um mindestens 1% oder so über 12.100 bewegen würde. Der Ausschnitt des Triple-Top liegt bei etwa 10.850 und könnte, wenn er gebrochen wird, bis auf 9.200 absinken. Die 200-Tage-MA liegt bei 9.950.

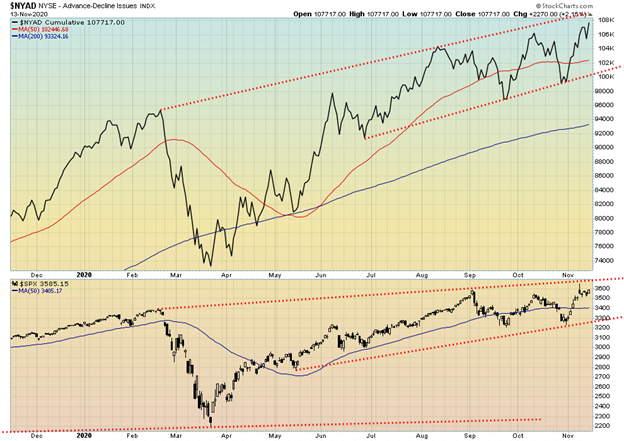

Wir hatten gehofft, dass die An-/Abstiegslinie der NYSE in der vergangenen Woche zusammen mit dem S&P 500 keine neuen Höchststände erreichen würde. Aber sie hat es getan und damit den Vormarsch des Aktienmarktes bestätigt. Alles, was wir bei der Betrachtung der beiden feststellen können, ist, dass beide gegen eine potenzielle Spitze eines Kanals stoßen. Die Frage ist, ob sie über diesen Kanal angreifen werden.

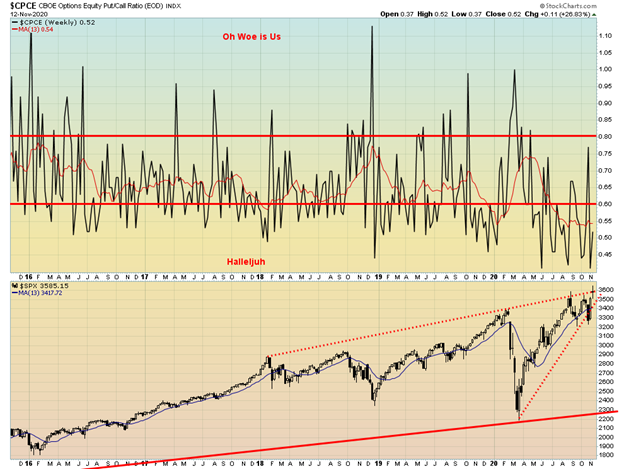

Das Put/Call-Verhältnis des CBOE bleibt durch Kaufoptionen fest unter Kontrolle. Das Verhältnis verbesserte sich in der vergangenen Woche auf 0,52 gegenüber dem Rekordtief der Vorwoche von 0,41. Es ist immer noch hoch zugunsten von Calls gegenüber Puts. Der Markt ist nach wie vor recht bullish und möglicherweise recht selbstgefällig. Das Mantra lautet, die Fed stehe hinter ihnen, und dieser Glaube ist fest verankert. Also, kaufen, kaufen, kaufen.

Manchmal funktionieren Muster einfach nicht. Vor ein oder zwei Wochen stellten wir fest, dass der VIX-Volatilitätsindikator so aussah, als seien Kopf und Schultern am Boden. Nun, er stieg zwar höher, aber er scheiterte und fiel zurück, wobei er schließlich den Tiefpunkt der rechten Schulter herausnahm. Sobald das passiert war, war jede Chance auf ein erfülltes Kopf- und Schultertief gescheitert. Jetzt müssen wir ein neues Muster abwarten. Eine Sache, die wir feststellen können, ist, dass der S&P 500 in dieser Woche neue Allzeithochs erreicht hat; allerdings ist der VIX nicht nur weit von seinen Allzeittiefs entfernt (der VIX bewegt sich invers zum S&P 500), sondern der VIX liegt immer noch über seinem Tiefstand vom August 2020. Das ist möglicherweise eine negative Abweichung zwischen dem VIX und dem S&P 500. Sie kann nur bestätigt werden, wenn der S&P 500 hier die Spitze erreicht und eine neue Etappe nach unten beginnt.

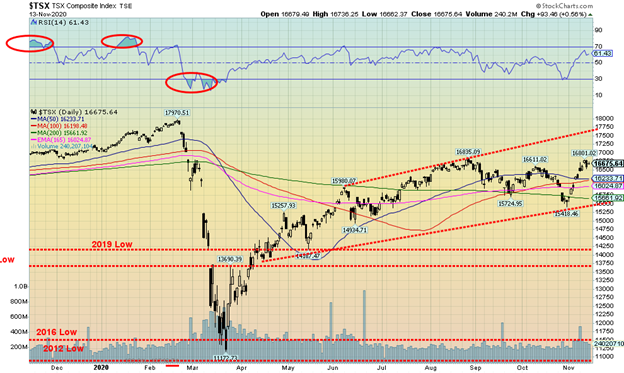

Der Wert triumphierte in der vergangenen Woche über das Wachstum an der TSX, als Finanzwerte (TFS) um 6,7%, Income Trusts (TCM) um 8,4% und Immobilien um 6,9% zulegten. Gold (TGD) verlor 8,2%, Rohstoffe (TMT) 5,9% und Metalle und Bergbau (TGM) 2,6%. Der Sektor der heißen Hochtechnologie kühlte sich ab, da die Informationstechnologie (TKK) 4,1% verlor. Insgesamt waren 5 der 14 Teilindizes gegenüber der Woche rückläufig, 9 stiegen. Der einzige weitere Verlierer war der Sektor Basiskonsumgüter (TCS), der im Vergleich zur Woche um 1,7% nach oben ging, sich dann aber umkehrte und mit einem Minus von 1,7% schloss. Dagegen legten die Verbrauchsgüter (TCD) um 6,5% zu. Der große Gewinner war der Energiesektor (TEN), der um 15,4% zulegte, aber wird das halten? Das Gesundheitswesen (THC) legte um 5,9% zu, während die Industrie (TIN) mit 3,3%, die Telekommunikation (TTS) mit 5,4% und die Versorger (TUT) mit 1,1% auf neue Allzeithochs kletterten. Nach dem Tauziehen legte die TSX Composite gegenüber der Woche nur noch um 2,4% zu. Die kleinkapitalisierte TSX Venture Exchange (CDNX) fiel sogar und verlor 0,8%.

Wie so oft bei der TSX hängt es davon ab, in welchem Sektor man sich befindet. Trotz der Verluste befinden sich Gold, Metalle und Werkstoffe weiterhin in Bullenmärkten, und wir haben keine Verkaufssignale. Der Energiesektor befindet sich weiterhin in einer Baisse. Die TSX könnte hier immer noch an der Spitze stehen, aber wir brauchen Beweise für eine Spitze. Und die haben wir noch nicht. Wenn die TSX die Spitze des Kanals bei 17.750 erreicht, würde sie immer noch unter dem Allzeithoch vom vergangenen Februar liegen. Wir geben voll und ganz zu, dass dreifache Höchststände selten sind. Und im Moment scheint die TSX möglicherweise eine Dreifachspitze zu erreichen. Der Tiefststand des Kanals liegt bei etwa 15.500, so dass wir von einem Zusammenbruch weit entfernt sind. In der Zwischenzeit könnte die TSX eine ABC-Korrektur mit dem Tiefststand von 15.418 am 30. Oktober abgeschlossen haben. Das jüngste Hoch bei 16.835 muss herausgenommen werden, um eine Bewegung an die Spitze des Kanals nahe 17.750 anzudeuten. Eine Umkehr und ein Rückfall unter 16.300 wäre das erste Anzeichen dafür, dass die Dinge stattdessen scheitern. Die Indikatoren sind hier ziemlich neutral und haben einen beträchtlichen Spielraum für einen Aufwärtstrend. Aber der Zusammenbruch im März durch die Tiefststände von 2019, 2018, 2017 und sogar kurzzeitig von 2016 deutete uns an, dass etwas nicht stimmt und wir möglicherweise in eine Baisse geraten sind. Aber Kanada hat, wie auch die USA, das BofC, das die Dinge unterstützt, und die Regierung schickt Schecks aus und versucht, einen Zusammenbruch auf der Main Street zu verhindern. Und das allein könnte den Markt höher halten.

Die Zahlen schießen in die Höhe. Jeden zweiten Tag haken wir mehr als eine weitere Million Fälle ab. Der jüngste 7-Tage-Durchschnitt liegt bei über 572.000 Fällen täglich, wobei die Zahl der Tage inzwischen auf über 600.000 angestiegen ist. Könnte ein Tag mit einer Million Fällen weit dahinter liegen? Es ist ein unerbittlicher Anstieg. Elf Länder haben inzwischen mehr als eine Million Fälle gemeldet, und einer davon, Peru, wird voraussichtlich in der kommenden Woche dort sein. Angesichts des Anstiegs der Fälle ist es keine Überraschung, dass auch die Zahl der Todesfälle steigt, im Durchschnitt 8.500 Tote pro Tag. Es gab 10.000 Todesfälle pro Tag. Eine gute Nachricht ist, dass das Verhältnis Todesfälle/Fälle insgesamt von 3% auf 2,4% gesunken ist. Und der tägliche Durchschnitt der Todesfälle/Fälle ist auf etwa 2% zurückgegangen. Das ist insgesamt ein Rückgang von 33%. Bessere Medikamente und Pflege tragen dazu bei, die Sterblichkeitsrate niedrig zu halten. Aber sie liegt bei weitem nicht bei der üblichen Gripperate von 0,1%. Die Länder sind wieder einmal in die Abriegelung eingedrungen, und mit zunehmender Tendenz nehmen die sozialen Spannungen zu, wobei diejenigen, die gegen die Abriegelung oder das Tragen von Masken protestieren, gegen diejenigen protestieren, die das Tragen von Masken und Abriegelungen unterstützen. Damit gibt es keinen goldenen Mittelweg und keinen Kompromiss, wenn man dringend gebraucht wird.

Gemeldete Fälle von Coronavirus und Todesfälle: 15. November 2020 15:53 GMT

Anzahl der Fälle: 54,544,313

Zahl der Todesfälle: 1.321.546

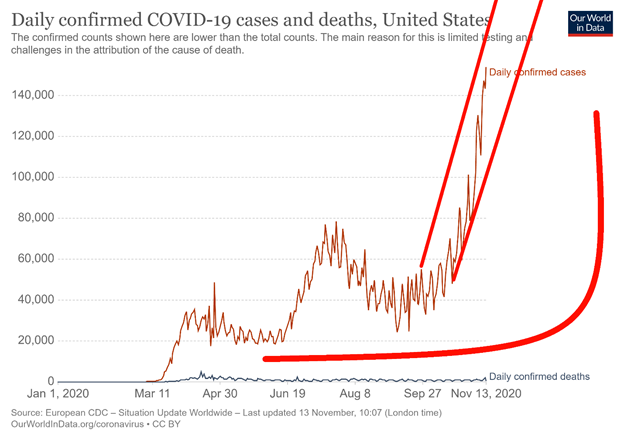

Die Zahlen in den USA gehen von schlecht zu schlechter zu noch schlechter. Freitag, der 13., brachte den USA über 188.000 Fälle, ein Rekord, zumindest bis zum nächsten, und über 1.400 Tote. Die Erwartung wächst, dass es in den USA bald 200.000 und sogar 300.000 Todesfälle geben wird. In zwei Bundesstaaten, Texas und Kalifornien, gibt es inzwischen über eine Million Fälle. Florida, an dritter Stelle, tuckert auf eine Million Fälle zu. Das Verhältnis der Todesfälle/Fälle in den USA insgesamt liegt jetzt bei 2,4%, wobei das Verhältnis der täglichen Todesfälle/Fälle auf etwa 0,7% bis 1,0% gesunken ist. Die Krankenhäuser sind voll ausgelastet. Doch nirgendwo ist die soziale Kluft zwischen denjenigen, die sich zu Abriegelungen verpflichten und eine Maske tragen, und denjenigen, die sich dagegen wehren, offensichtlicher als in den USA. Die Spaltungen sind so tief wie die Spaltungen bei den Wahlen.

Es wurden Coronavirus-Fälle und Todesfälle gemeldet: 15. November 2020 15:53 GMT

Anzahl der Fälle: 11,235,666

Zahl der Todesopfer: 251.285

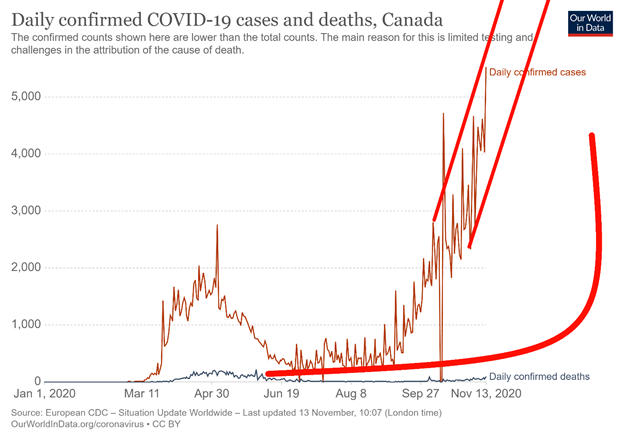

Die Zahlen steigen auch in Kanada sprunghaft an, insbesondere in Ontario und Quebec. Kanada erwartet demnächst 10.000 pro Tag. Bei den Fällen bleibt Kanada weltweit auf Platz 31, bei den Todesfällen auf Platz 22. Bereits im Frühjahr hatte Kanada mit rund 7% eine besonders hohe Sterblichkeitsrate. Seither ist sie auf 3,8% gesunken, dank Tagesraten von nunmehr rund 1,2%. Ein großer Rückgang von über 80% bei den Todesfällen/Fällen. Aber mit der Zunahme der Fälle nehmen auch die Todesfälle zu. Nur bleibt das Verhältnis niedriger. Was die Zahl der Fälle/Millionen betrifft, so schneidet Kanada besser ab als die meisten – auf Platz 92. Bei der Zahl der Todesfälle/Millionen liegt Kanada jedoch auf Platz 44. Spitzenreiter bei den Todesfällen pro Million ist das winzige San Marino, aber realistischer ist Belgien auf dem zweiten Platz mit einer durchschnittlichen siebenmal höheren Rate als weltweit. Bei den Todesfällen pro Million ist Andorra winzig, aber realistischer ist wiederum Belgien an vierter Stelle mit einer Rate, die 6,5-mal so hoch ist wie der weltweite Durchschnitt.

Gemeldete Coronavirus-Fälle und Todesfälle: 15. November 2020 15:53 GMT

Zahl der Fälle: 291.931

Zahl der Todesfälle: 10.891

10-jährige US-Schatzanweisung, 10-jährige kanadische Staatsanleihe (CGB)

Die Ankündigung eines Impfstoffs durch Pfizer führte zu sinkenden Anleihekursen und steigenden Renditen in der Erwartung, dass sich dies in einer verbesserten Wirtschaft niederschlagen würde. Nicht so schnell. Am Ende der Woche tobte der COVID-19, die Wahl war heftig umstritten, und statt Anzeichen für eine anziehende Wirtschaft war das Gegenteil der Fall. Zahlen, die in der vergangenen Woche unsere Aufmerksamkeit erregten, waren der Redbook-Index, der im November um 1,2% fiel, die JOLTS-Stellenangebote für September, die mit 6.436.000 unter den Erwartungen von 6.500.000 lagen, und der Michigan Consumer Sentiment Index, der unerwartet auf 77 fiel, als der Markt einen Wert von 82 erwartet hatte. Der Index der Verbraucherstimmung in Michigan lag im Oktober bei 81,8. Es half nicht weiter, dass sowohl Fed-Vorsitzender Jerome Powell als auch Vizevorsitzender Randy Quarles niedergeschlagene Gespräche führten, die auf einen bevorstehenden dunklen Winter hindeuteten. Quarles deutete an, dass es 2023 sein könnte, bevor die Dinge wirklich anfangen, sich zu wenden. Viele andere Analysten erwarten keine wirkliche Verbesserung der Beschäftigungslage bis 2022. Und das trotz der wöchentlichen Erstanträge auf Arbeitslosenunterstützung, die mit 709.000 unter den Erwartungen von 735.000 und in der Vorwoche mit 757.000 lagen. Unabhängig davon, wie man sie kürzt, bleiben die Arbeitslosenzahlen hoch. Auch die Inflation tickt, denn der Verbraucherpreisindex stieg um 1,2%, etwa wie prognostiziert, während die Kerninflation um 1,6% unter den Erwartungen eines Anstiegs von 1,8% stieg. Die 10-jährige US-Schatzanweisung versuchte in der vergangenen Woche, höher zu steigen und erreichte einen Höchststand von 0,98%. Am Ende der Woche ging sie dann aber wieder zurück und schloss bei 0,89%. Die 10-jährige Anleihe der kanadischen Regierung Kanadas (CGB) tat das Gleiche und erreichte ein Hoch von 0,74%, bevor sie bei 0,73% schloss. Nicht ganz so dramatisch. Der große Anstieg der Anleiherenditen könnte vorbei sein, bevor er wirklich beginnt. Wir hatten bei 1,00% Widerstand festgestellt, glauben aber, dass die Rendite über 1% in Richtung 1,2% steigen könnte. Wir befinden uns in einem kleinen Aufwärtstrend, aber der würde scheitern, wenn die 10-Jahres-Rendite wieder unter 0,80% und vor allem unter 0,70% fallen würde.

Als Pfizer am Montag den Impfstoff ankündigte, verzeichnete der US$-Index eine solide Trendwende. Und dann, so schnell wie er begann, zischte er ins Krabbeln. Mit einem Höchststand von 93,19 schaffte es der US$-Index nicht einmal bis zur 50-Tage-MA (93,40) zurück. Am Ende der Woche schloss der US$-Index 0,5% von seinem Höchststand ab. In der Woche stieg der US$-Index um 0,6%. Die Währungen waren gemischt: Der Euro verlor 0,4%, der Schweizer Franken 1,3%, der japanische Yen 1,2%, aber das Pfund Sterling stieg um 0,3%. Der Cdn$ erreichte ein neues Hoch für seinen Aufwärtstrend, kehrte dann um und schloss die Woche mit einem Minus von 0,9%. Der Cdn$ könnte vorerst seinen Höchststand erreicht haben. Technisch gesehen sieht der US$-Index weiterhin schwach aus, da die Indikatoren, die sprunghaft anstiegen, schnell wieder nach unten drehten. Der MACD gab nie ein Kaufsignal, und der kurzfristige Trend bleibt abwärts gerichtet. Zwei Bereiche der Unterstützung zeichnen sich unten ab: das jüngste Tief bei 92,12 und das Tief vom 1. September bei 91,75. Wenn sie fallen, wird der US$-Index nach unten tendieren, möglicherweise in Richtung 88. Der US$-Index muss bei über 94 ausbrechen, um anzudeuten, dass ein Tief erreicht werden könnte. Angesichts der erneuten Wut des COVID, drohender Lockdowns, einer umstrittenen Wahl und sozialer Unruhen scheinen die Chancen für eine Erholung des US-Dollar gering.

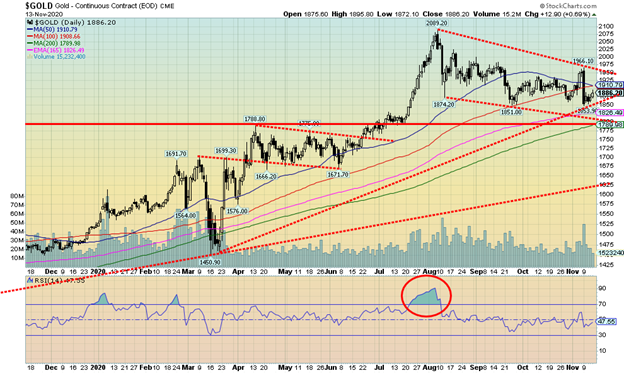

Als am Montag, dem 9. November, der Impfstoff von Pfizer angekündigt wurde, stiegen die Aktienmärkte und der US-Dollar in die Höhe, aber Gold brach ein und die Zinsen stiegen. Gold hatte eine schlechte Woche und verlor 3,4%. Dabei erreichte Gold mit einem Tiefststand von 1.854 Dollar beinahe neue Tiefststände für die Abwärtsbewegung. Das vorherige Tief wurde am 24. September mit 1.851 $ verzeichnet. Am Freitag erholte sich Gold wieder, als die Zahlen für COVID-19 in die Höhe schnellten und jeder zu der Erkenntnis gelangte, dass ein Impfstoff noch Monate entfernt war. Rechnet man die umstrittenen Wahlen, die zunehmenden Sperrmaßnahmen und die sozialen Unruhen wegen der Wahl und der COVID-19-Beschränkungen hinzu, so drehte der Markt um, als Gold stieg, die Aktien schwankten und der US-Dollar zurückfiel. Am Freitag legte Gold wieder um 0,7% zu und schloss 1,7% über dem Wochentief. Gold bleibt innerhalb seines Bärenkanals, und in dieser Woche testete Gold die Aufwärtstrendlinie vom März 2020-Tief. Bis jetzt hat sie gehalten. Das Volumen war am Montag recht hoch, als Gold um 5,0% fiel. Gold hatte einen äußeren Umkehrtag, aber es war keine Schlüsselumkehr, da keine neuen Höchststände zu verzeichnen waren. Gold hat eine Unterstützung bei $1.854, dann einen Rückgang auf $1.851, aber darunter ist ein Rückgang in Richtung $1.810 möglich. Einige halten an Bärenzielen von bis zu $1.760/$1.790 fest. Wir können dieses Szenario noch nicht ausschließen. Positiv ist, dass Gold erst wieder über $1.910 und dann über $1.965 steigen muss. Das Hoch lag in der vergangenen Woche bei 1.966 $, und wir hatten bereits früher festgestellt, dass es für Gold wichtig sei, sein Tief mit einem soliden Schlusskurs von über 1.960 $ zu bestätigen. Das haben wir nie erreicht. Der höchste Schlusskurs lag bei $1.951. Über $ 2.030 sind neue Höchststände wahrscheinlich über $ 2.089, dem August-Hoch. Gold hat in der Zeit von November/Dezember einige wichtige Tiefststände erlebt. Danach setzen positive Saisonergebnisse ein. Der Goldpreis liegt über 200 $ unter seinem jüngsten Hoch oder etwa 10%. Im März 2020 verlor Gold $254 oder 15%. Bis jetzt fühlt es sich an und sieht aus wie eine normale Korrektur im Kontext eines Bullenmarktes. Und ja, Gold befindet sich in einem Bullenmarkt und bleibt es auch. Nur ein größerer Zusammenbruch unter 1.790 $ würde Gold in einen Bärenmarkt verwandeln. In dieser Woche gab es keine COT, da der Teilfeiertag Remembrance Day die Berichte der COT auf Montag vorverlegte.

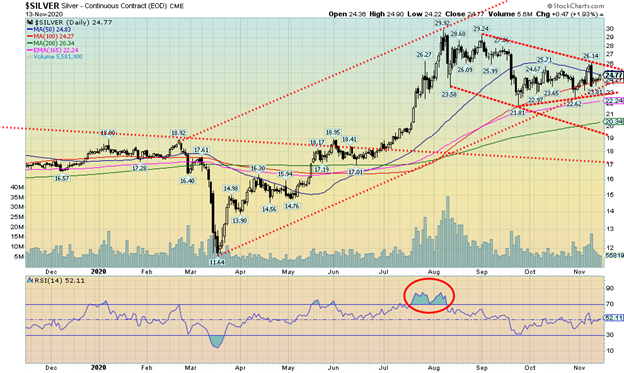

Silber fiel in der vergangenen Woche zusammen mit Gold und verlor 3,5%. Das war eigentlich so gut, wie es schlimmer nicht hätte sein können. Das sind die schlechten Nachrichten. Die gute Nachricht ist, dass Silber im Gegensatz zu Gold keine neuen Tiefststände erlebt hat. Eine interessante Divergenz zwischen den Metallen. Das Tief von Silber für diese Korrektur liegt am 24. September 2020 bei 21,81 $. Das Tief in dieser Woche lag bei 23,81 $, und das jüngste Tief wurde am 29. Oktober bei 22,62 $ verzeichnet. Das Gold/Silber-Verhältnis, das im März 2020 mit 131,14 seinen Höchststand erreichte, liegt derzeit bei 76,13. Ein Tief von 68,63 wurde im August verzeichnet. Das Gold/Silber-Verhältnis weist weiterhin nach unten, und wir gehen davon aus, dass dieses Verhältnis weiter sinken dürfte. Die Silberpreise tendieren dazu, den Goldpreis sowohl nach oben als auch nach unten zu führen, und da das Verhältnis sinkt, ist Silber die Führung nach oben. Silber könnte ein symmetrisches Dreieck bilden. Es gibt Unterstützung bis hinunter zu 23,60 $ und dann bis hinunter zu 22,90 $. Ein Zusammenbruch unter 22,90 $ könnte eine Abwärtsbewegung bis zur 200-Tage-MA nahe 20,35 $ bedeuten. Ein abwärts geneigter Kanal hat derzeit eine Unterstützung von fast 19,40 $. Die Silberpreise erholten sich am Freitag und legten fast 2,0% zu, als die COVID-19-Zahlen in die Höhe schnellten. Der RSI ist derzeit bei 50 neutral. Silber muss sich zunächst über $25 erholen, aber der wirkliche Ausbruch kommt erst, wenn Silber über $26 liegt. Über $28 sind neue Höchststände wahrscheinlich. Wie beim Gold gab es auch beim Silber in dieser Woche keine COT.

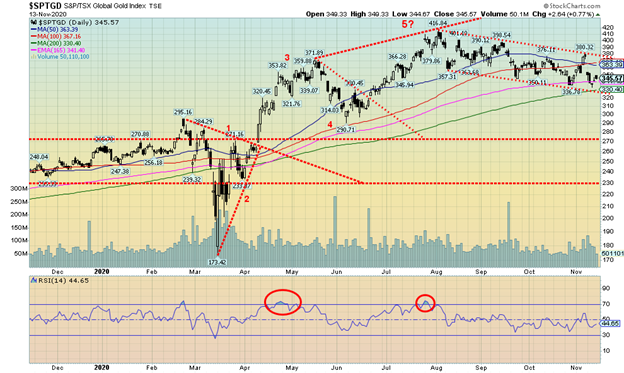

Goldbestände werden weiterhin korrigierend in einem leicht abwärts geneigten Bärenkanal gehandelt. Es scheint uns kein absteigendes Dreieck zu sein, das durch eine Reihe von niedrigeren Hochs und relativ flachen Tiefs gekennzeichnet wäre. Dieser Kanal hat niedrigere Hochs und Tiefs, die eher mit einer großen Bullenflagge übereinstimmen. In der vergangenen Woche fiel der TSX Gold Index (TGD) um 8,2%, während der Gold Bugs Index (HUI) um 8,9% fiel. Im Wesentlichen gaben die Indizes ihre in der Vorwoche erzielten Gewinne wieder zurück. Es gelang ihnen nicht, nach oben auszubrechen, aber sie halten weiterhin den Abwärtskanal. Der 200-Tage-MA liegt bei 330 und sollte als Stütze dienen, selbst wenn wir irgendwann unter ihm handeln sollten. Besorgniserregend war die am 9. November festgestellte Lücke nach unten, aber die Abwärtsbewegung war minimal. Wir schlossen etwa 3,5 % über dem Tief der Woche ab. Wir stellen fest, dass die 50-Tage-MA die 100-Tage-MA überschritten hat, eine negative Entwicklung, da die Anhänger der MA-Übergänge sagen werden, dass sie ein Verkaufssignal haben. Auf der positiven Seite stellen wir fest, dass der RSI trotz des tieferen Tiefs in der vergangenen Woche kein niedrigeres Tief erreicht hat, eine Divergenz. Auch der MACD-Indikator divergiert. Trotz dieser Divergenzen deutet nichts davon darauf hin, dass wir einen Tiefststand erreicht haben. Eine Bodenbildung muss noch bestätigt werden. Für den TGD bedeutet das, dass wir über 380 ausbrechen und ihn dann mit einem Schlussstand von über 400 bestätigen müssen. Das scheint zu diesem Zeitpunkt eine große Aufgabe zu sein. Die Kehrseite der Medaille ist, dass es darauf ankommt, den Bärenkanal und vorzugsweise auch die 200-Tage-MA aufrechtzuerhalten. Wenn wir Zeuge einer 5-Punkte-ABCDE-Korrektur sind, dann könnte diese Abwärtswelle unsere E-Welle sein. Jeder Zusammenbruch, der uns unter 290 bringt, würde jedoch signalisieren, dass wir in eine tiefere Bärenmarktschwankung nach unten eingetreten sind.

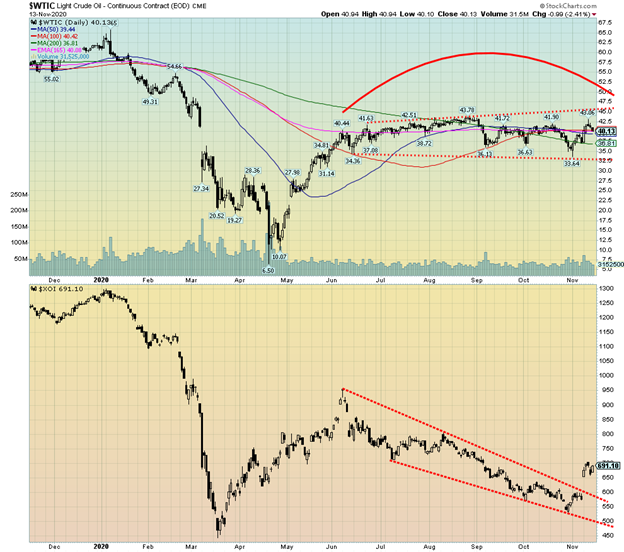

Die Ankündigung von Pfizer hat den angeschlagenen Energiemarkt ein wenig belebt, als die Ölpreise sprunghaft anstiegen und die Energievorräte aufgebraucht wurden. Doch am Ende der Woche verlangsamte sich die Rückkehr der Realität auf den Markt, als das Öl vor dem Hintergrund steigender COVID-19-Fälle und Lockdowns zurückfiel. Dennoch schaffte es WTI-Öl, gegenüber der Woche um 8,1% zu steigen und schloss bei $40,13. Erdgas (NG) legte ebenfalls um 3,5% zu. Die Energieaktien entwickelten sich recht gut, da der ARCA Oil & Gas Index (XOI) um 19,8% und der TSX Energy Index (TEN) um 15,4% stieg. Beide Indizes verzeichneten in dieser Woche eine höhere Lücke und brachen die Trendlinien auf. Es wird jedoch erwartet, dass der oben genannte XOI die Breakout-Linie erneut testen könnte, um diese Lücke zu füllen. Die Unterstützung wird nun auf knapp unter 600 auf dem Index gesehen.

Der Optimismus könnte angesichts des Anstiegs der COVID-19-Fälle und Lockdowns von kurzer Dauer sein. Der Joker sind die großen Produzenten, die zu einem bestimmten Zeitpunkt angedeutet haben, dass sie bereit seien, die Zapfhähne aufzudrehen, wodurch die Welt in einem verzweifelten Kampf um Marktanteile erneut mit Öl überschwemmt wird. Saudi-Arabien mit seinen sehr niedrigen Produktionskosten wäre in diesem Fall ein Gewinner. Hochpreisiges Fracking und schmutzige Öle und Alberta, die beide bereits ins Schwanken geraten sind, würden sich einen weiteren Nagel in den Sarg schlagen lassen. Venezuela taumelt ebenfalls, ganz abgesehen von der tiefen politischen Spaltung des Landes. Die Realität ist, dass der Impfstoff noch Monate lang nicht verfügbar sein wird. Das Reisen – ob mit dem Auto, dem Flugzeug oder dem Kreuzfahrtschiff – wird weiterhin gedämpft werden, und für Kreuzfahrtgesellschaften, die bereits am Rande des Bankrotts und der Bedeutungslosigkeit stehen, könnte es ein letzter Nagel in den Sarg sein. Die IEA hat ihre Prognosen für 2021 nach unten korrigiert. Sie hat angedeutet, dass es Jahre dauern wird, bis der Markt zu einem Gefühl der Normalität zurückkehrt.

All dieser Nachfragerückgang schadet auch dem Potenzial für Pipelines. Die Keystone-Pipeline könnte ebenso fallen wie die Dakota Access-Pipeline. Hier in Kanada könnte sie sich negativ auf Trans Mountain auswirken, selbst wenn sie bis zur Fertigstellung weiter tuckert. Auch Raffinerien werden geschlossen. Werke in Nordamerika, Europa und Asien wurden aufgrund des Nachfragerückgangs stillgelegt. Einige werden vielleicht nie wieder zurückkehren, und Zehntausende von Arbeitsplätzen gehen verloren.

Das WTI-Öl schwankt weiterhin in einem Handelsband, das sich vor kurzem von $ 34 auf $ 43 leicht erweitert hat. Um das Band zu durchbrechen, muss es entweder fest zusammenbrechen oder nach oben ausbrechen. Es sieht nicht so aus, als ob es dazu in der Lage wäre. Das Abwärtsrisiko bleibt bestehen, während das Aufwärtsrisiko weiterhin begrenzt erscheint. Ein Krieg im Nahen Osten könnte dieses Szenario ändern. Ist ein Krieg möglich? Wenn ja, würde er höchstwahrscheinlich die USA und den Iran betreffen. Was wäre eine Ablenkung von einer umstrittenen Wahl besser.

Lesen Sie auch auf Born2Invest: Warum verwenden große Unternehmen React Native für die App-Entwicklung?

__

(Bildrechte Cover Foto: Fernandozhiminaicela über Pixabay)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einem Dritten verfasst und gibt nicht die Meinung von CAStocks, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter “glauben”, “projizieren”, “schätzen”, “werden”, “planen”, “werden” und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden warnenden Aussagen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Informationen.