Weizen

Die Weizenmärkte verhielten sich letzte Woche gemischt, wobei die Preise für Chicago SRW etwas höher und die für Chicago HRW und Minneapolis Spring Wheat etwas niedriger lagen. Handelskrieg USA-China zeigte der Minneapolis-Markt letzte Woche schwächen, hauptsächlich als Reaktion auf Frost und Schnee, wie es in den nördlichen Great Plains und im Westen Kanadas am vergangenen Wochenende der Fall war. Es war ein großer Sturm, aber er schien nicht viel Schaden am restlichen Frühlingsweizen verursacht zu haben. Die Frühjahrsernte ist in den USA fast abgeschlossen, aber es gab noch genügend Ernte, so dass die USDA angekündigt hat, eine weitere Umfrage für den Novemberbericht durchzuführen. Sie schätzte die Frühjahrsernte auf etwa 600 Millionen Scheffel, aber diese Zahl wird sich noch verändern. Die Ernte lief auch in diesem Jahr in Kanada sehr langsam ab und es beginnt in der Prärien kalt zu werden. So ist diese Jahreszeit!

Die Winterweizenernte wird auch in den zentralen und südlichen Great Plains und wahrscheinlich auch im pazifischen Nordwesten angebaut. Southern Midwest Wheat wird angebaut, sobald die Sojabohnenernte endlich beginnt. USDA wird am Donnerstag ein weiteres monatliches Update zu Angebot und Nachfrage veröffentlichen, aber für diesen Monat werden nur wenige Änderungen der Endbestände erwartet. Der Small Grains Produktionsbericht zeigte die Winterweizenproduktion in etwa wie erwartet und ungewisse Frühlingsweizen- und Durum-Schätzungen, werden im nächsten Monat überarbeitet.

Mais

Mais und Hafer schlossen beide letzte Woche höher ab. Die Futures erholten sich als Reaktion auf die vierteljährlichen Aktienberichte der USDA und dem Handelskrieg USA-China, die weniger Mais im Land auswiesen als erwartet. Es gibt immer noch mehr als 2,0 Milliarden Scheffel Mais, aber die Endsumme fiel fast 400 Millionen Scheffel weniger aus als erwartet. Der Bericht hat wichtige Auswirkungen auf das kommende Erntejahr, und die Schätzung vom September dient als Endbestand für die Saison 2018-19 und als Anfangsbestand für das Wirtschaftsjahr 2019-20. Das bedeutet, dass das Potenzial für niedrigere Endbestände besteht, als die ursprünglichen Prognosen in den Angebots- und Nachfrageschätzungen am Donnerstag. USDA wird auch eine Produktionsschätzung herausgeben, hat aber wahrscheinlich keine wirkliche Vorstellung davon, wie hoch die endgültige Produktion sein wird, da die Ernte gerade erst in den meisten Teilen des Landes begonnen hat.

Die bisherigen Erträge waren in Teilen von Iowa gut, aber in vielen Gebieten östlich des Mississippis liegen sie unter dem historischen Durchschnitt. Auch die Nachfrage nach US-Mais war in diesem Jahr bisher enttäuschend. Das Exportempo ist auf fast die Hälfte des letzten Jahres gesunken, und die Ethanolnachfrage war niedriger als im letzten Jahr. Die Nachfrage nach Ethanol wird aufgrund der Ausnahmeregelungen, die die Trump-Regierung vor einigen Wochen 31 Raffinerien gewährt hat, weiterhin schwächer bleiben. Die Regierung kündigte Pläne an, einen Teil dieser verlorenen Nachfrage wiederherzustellen, aber die Erleichterung wird nicht sofort eintreten und Monate, wenn nicht Jahre wegem dem Handelskrieg USA-China benötigen, bis sie die Maisproduzenten und -Verarbeiter erreicht hat.

Sojabohnen und Sojamehl im Handelskrieg USA-China

Sojabohnen und Sojamehl lagen deutlich höher, da China US-Sojabohnen in Erwartung guter Fortschritte bei den Handelsgesprächen kaufte, die am Donnerstag und Freitag fortgesetzt werden. Der Markt reagierte auch auf den USDA-Quartalsbericht, der deutlich weniger Aktion zeigte, als der Markt erwartet hatte. Die USDA überschätzte im vergangenen Jahr vor dem Handelskrieg USA-China sowohl die Mais- als auch die Sojabohnenkulturen und konnte die Produktionsschätzungen für Sojabohnen am Montag als Reaktion auf die endgültigen Bestandsabschätzungen ändern. Maisschätzungen können nur im Januar geändert werden. Händler warten nun auf die nächste Runde der Produktions-, Angebots- und Nachfrageberichte, die am Donnerstag veröffentlicht werden.

Die Ernteaktivitäten beginnen erst jetzt, so dass die Daten, mit denen USDA bei der Produktion arbeiten muss, geringer als normal sein werden. Erste Renditeberichte waren nicht wirklich stark, so dass die USDA weniger angeben kann, aber wie viel weniger ist immer noch eine große Frage. USDA wird auch mit der Nachfrageseite des Ledgers arbeiten müssen, da Handelsprobleme noch zu lösen sind. Die bisherige Nachfrage war gut, aber wie die USDA die Nachfrage sieht, ist eine offene Frage. So oder so, das Potenzial für reduzierte Endbestände ist groß und diese Ideen sollten helfen, die Preise für Futures in dieser Woche zu stützen.

Reis

Reis lag letzte Woche niedriger, da der Markt eine geringere Nachfrage verspürte und die Ernte sich auf dem halben Punkt und darüber hinausbewegte. Die Ernteaktivitäten sind in den Gebieten der Golfküste nahezu abgeschlossen, wobei viele Produzenten weniger produzierten als im Vorjahr vor dem Handelskrieg USA-China. Smut ist ein großes Problem in Texas gewesen, obwohl Qualitätsberichte sich gehalten haben. Die Mississippi-Erträge werden als variabel gemeldet und die Ernte wird meist mit #2 bewertet. Die Arkansas Ertragsberichte zu diesem Zeitpunkt unbekannt, aber Qualitätsberichte deuten darauf hin, dass eine sehr hochwertige Ernte erfolgt. Die Nachfrage nach Langkörnern auf dem Exportmarkt war stark und Mexiko war ein besonders aktiver Käufer.

Die Nachfrage ist bei der jüngsten Rallye etwas zurückgegangen, aber die Preise sind nach wie vor wettbewerbsfähig und die Verkäufe waren nicht sehr schlecht. Die asiatischen Preise wurden mit den vietnamesischen Preisen sehr schwach gemischt. Es sieht so aus, als hätte das Land in diesem Jahr ein großes Überangebot und die Exportpreise wurden gesenkt. Die Preise sind so günstig, dass einige Länder wie die Philippinen darüber nachdenken, Kontrollen zur Unterstützung ihrer eigenen Erzeuger einzuführen. Die USDA wird neue Produktions-, Angebots- und Nachfrageberichte herausgeben und die meisten suchen nach einer weiteren Produktionskürzung. Weniger Produktion und unveränderte Nachfrage könnten in diesem Jahr für einen sehr interessanten Markt sorgen, aber die USDS wird die Nachfrage wahrscheinlich drosseln, wenn die Prognosen der Lagerbestände zu eng liegen.

Palmöl und Pflanzenöle und der Handelskrieg USA-China

Die weltweiten Märkte für pflanzliche Öle lagen in der vergangenen Woche höher, wobei Sojaöl und Raps die Vorreiterrolle spielten. Palmöl schloss etwas höher ab. Palmöl wurde letzte Woche schwächer exportiert, da die privaten Sachverständigen zeigten, dass das Exportempo für den letzten Monat schwächer war als im August vor dem Handelskrieg USA-China. Die schwächere Nachfragenachricht mag nicht von Dauer sein, aber alles hängt von China und seiner Nachfrage ab. China wird weiterhin außerhalb der USA nach benötigten Lieferungen suchen, einschließlich pflanzlicher Öle. Das Land ist ohnehin ein großer Abnehmer von Palmöl, und diese Nachfrage könnte im Begriff sein zu steigen. Indien hat sich entschlossen, die Einfuhrzölle auf Pflanzenöle zu erhöhen, so dass die Nachfrage nach Palmöl in diesem Gebiet etwas geringer sein wird.

Sojaöl lag höher, da die US-Regierung nach Wegen suchte, die Nachfrage nach Biokraftstoffen zu verbessern, nachdem sie vor einigen Wochen 31 kleinen Raffinerien die Ausnahmeregelung gewährt hatte. Die Regierung kündigte eine Vereinbarung zur teilweisen Wiederherstellung der verlorenen Nachfrage an, aber es wurden nur wenige Details veröffentlicht und es wird Monate dauern, bis sie umgesetzt wird. Die USA sehen sich nun einem verstärkten Wettbewerb um Verkäufe aus Südamerika und vor allem aus Argentinien gegenüber. Argentinien ist traditionell die wichtigste Quelle für Sojaöl auf dem Weltmarkt, da das Land vorzieht, andere Öle für seinen Kochbedarf zu verwenden.

China öffnet seine Märkte für argentinische Sojaprodukte in einem Schritt, der die Exportperspektiven der USA längerfristig beeinträchtigt. Raps lag letzte Woche höher, da die Ernte aktiv blieb. Die Fortschritte waren langsam und einige Schäden und Verluste waren letzte Woche aufgrund des Frosts möglich. Die Provinzberichte haben ungleiche Bedingungen festgestellt, da die Wachstumsbedingungen mit weniger als 50% gut bis ausgezeichnet bewertet wurden.

Baumwolle

Die Baumwolle war als Reaktion auf die sich verschlechternden Erntebedingungen höher. Wöchentliche USDA-Berichte zeigen immer noch eine Geschichte von zwei Kulturen mit einigen sehr guten bis ausgezeichneten, aber auch einigen sehr schlechten Kulturen. Dieser Trend ist das ganze Jahr über ein Merkmal des Marktes, da der Texas Panhandle und die umliegenden Gebiete während eines großen Teils der Vegetationsperiode sehr heiß und trocken waren. Die Kulturen im Südosten haben vielleicht zu viel Regen und viel kühleres Wetter gesehen. Diese Trends hat sich in den letzten Wochen und jetzt in Texas verändert, es hat ein wenig regnet, während der Südosten Rekordhitze ertragen musste und sich eine Dürreperiode entwickelt hat.

Der Wochenbericht zeigte letzte Woche im Südosten einen erhöhten Stress. Am Wochenende gab es im Südosten einige Regenfälle, und die Temperaturen haben sich inzwischen abgeschwächt. Die Exportnachfrage ist nach wie vor schwach. Die Weltnachfrage war zum Teil aufgrund der Spannungen zwischen den USA und China schwach, und die Angst vor einer Rezession oder zumindest einer globalen Konjunkturabschwächung hält die Käufer fern. Die Weltmarktpreise sind schwach.

Gefrorener konzentrierter Orangensaft und Zitrusfrüchte

FCOJ lag letzte Woche etwas höher, aber die Futures wichen nicht viel von unveränderten Niveaus ab. Es ist knapp über dem Höhepunkt der Hurrikansaison und die Prognostiker beobachten den Atlantik immer noch genau. Im Moment gibt es keine Bedrohungen da draußen. Die Diagrammmuster sind gemischt. Die Lagerbestände in Florida liegen immer noch 29% über dem Vorjahresniveau. Die Früchte für die nächste Ernte entwickeln sich und die Ernte wird bald beginnen. Die Erntebedingungen werden als gut bezeichnet, da die Bewässerung verwendet wird. Die Trockenzeit dort scheint jetzt zu beginnen. In Brasilien werden Regenfälle gemeldet, die für die nächste Ernte mit der Blüte beginnen.

Kaffee

New York schloss etwas tiefer ab, nachdem es nicht gelungen war, neue Wochenhöchststände zu halten. London blieb in seinem Angebot, und beide Märkte schlossen nahe den Tiefstständen der Woche ab. Die Arabica-Anbaugebiete erhielten die benötigten Regenfälle, um die Blüte letzte Woche zu beginnen, und weitere Regenfälle wurden am Wochenende gemeldet und werden auch diese Woche erwartet. Vietnam wird trotz einiger ungleicher Anbaubedingungen in diesem Jahr als große Lieferant angesehen. Es war manchmal warm und trocken, dann gab es in den Anbaugebieten sehr starke Regenfälle. Die Ernte dort wird in Kürze beginnen. Die Nachfrage ist in den letzten Wochen gestiegen. Die Differenziale waren stabil.

Zucker

New York schloss für die Woche in New York höher und in London höher ab. Es war eine beeindruckende Kundgebung in New York, bei der Ideen, wie die brasilianische Produktion auf den Energiebedarf umgelenkt werden könnte, und einige Ideen über Ernteprobleme diskutiert wurden. Es gibt existieren Gerüchte, dass die indische Produktion überschätzt wurde. Das weltweite Angebot scheint für das Nachfragepotenzial noch ausreichend zu sein. Berichte aus Indien deuten darauf hin, dass das Land immer noch einen großen Überschuss an Weißzucker hat, der wahrscheinlich exportiert werden muss, auch wenn die Produktion in diesem Jahr unter den Erwartungen liegt. Brasilianische Werke veredeln derzeit vor allem Ethanol, wie es die ganze Saison über der Fall war.

Die Fundamentaldaten deuten immer noch auf große Vorräte hin, und das Wetter in Brasilien ist gut genug, und Indien hat sich verbessert, da der Monsun spät kam, aber am Ende reichlich Regen brachte. In den Produktionsgebieten von Russland bis Westeuropa war das Wetter viel ungleichmäßiger. Diese Gebiete hatten einen sehr heißen und trockenen Start in die Vegetationsperiode. Anfang August war ein besseres Wetter zu beobachten, dann wurde es wieder heiß und trocken. Diese Gebiete benötigen mehr Regen und etwas kühleres Wetter, um bessere Bedingungen für die endgültige Entwicklung der Kulturen zu schaffen.

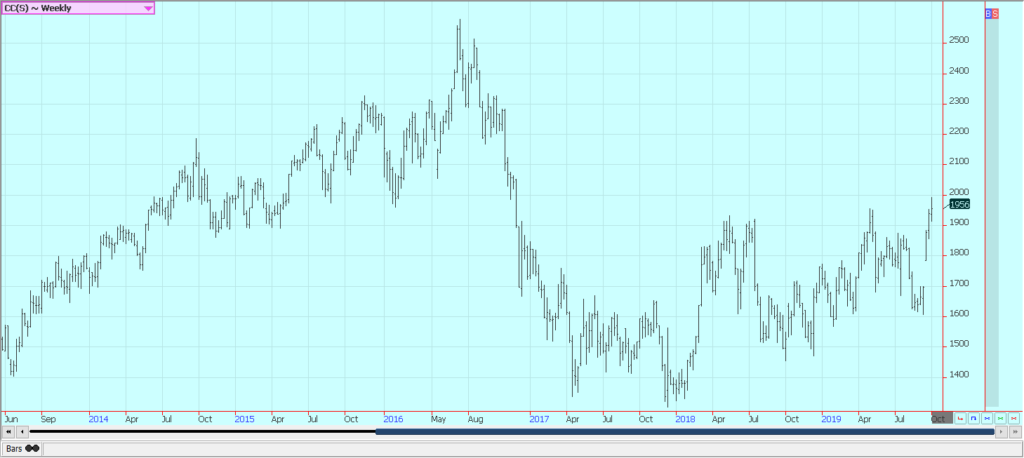

Kakao

Die Futures schlossen etwas tiefer ab und die Trends sind in beiden Märkten nach wie vor hoch. Die Berichte aus Westafrika deuten darauf hin, dass eine große Ernte in der Region möglich ist. Das Wetter in der Elfenbeinküste hat sich aufgrund von Berichten über häufige Regenfälle verbessert. Der Niederschlag ist jetzt etwas geringer, so dass es keine wirklichen Bedenken bezüglich Krankheiten gibt. Die Prognose ist, dass die nächste Ernte gut sein wird. Letzte Woche gab es Berichte, dass die Elfenbeinküste die Produktion reguliert, um die höheren Preise auf dem Markt zu unterstützen.

Wie sie dies tun wollen, ist noch nicht bekannt, aber sowohl die Elfenbeinküste als auch Ghana tun, was sie tun können, um die Kakaopreise anzukurbeln und die Gewinne für die Produzenten aufrechtzuerhalten. Auch in Asien werden die Wachstums- und Erntebedingungen als gut bezeichnet. Die Ernte läuft bei etwas trockenerem Wetter ab. Immer mehr asiatischer Kakao bleibt zu Hause und wird in Indonesien für den Export in die Region verarbeitet. Die Nachfrage in Asien ist gestiegen und Indonesien war bestrebt, die Hauptquelle für Kakao zu sein.

—

AUSSCHLUSS: Dieser Artikel drückt meine eigenen Ideen und Meinungen aus. Alle Informationen, die ich weitergegeben habe, stammen aus Quellen, die ich für zuverlässig und genau halte. Ich habe keine finanzielle Entschädigung für das Schreiben dieses Beitrags erhalten, noch besitze ich Aktien von einem Unternehmen, das ich erwähnt habe. Ich ermutige jeden Leser, zuerst seine eigene sorgfältige Recherche durchzuführen, bevor er Anlageentscheidungen trifft.

Die Post-Sojamärkte bewegen sich höher mit erwarteten guten Handelsgesprächen, die erstmals auf Born2Invest stattfanden.