Jetzt ist der Winter unserer Unzufriedenheit

Glorreicher Sommer durch die Sonne Yorks“ – William Shakespeare, Eröffnungszeile von Richard III

, Akt 1, Szene 1

Shakespeares Worte könnten niemals vorausschauender sein. Die Dinge entwirren sich, wie man sagt, langsam. Präsidentschaftskandidat Joe Biden könnte sagen: „Unsere Politik war viel zu lange gemein, bitter und spalterisch. Aber sie könnte noch schlimmer werden, bevor sie besser wird. Mit anderen Worten: Es wird dunkler werden (Winter), bevor es heller wird (Frühling).

So sehen die Dinge im Moment aus: Rekordzahlen für COVID-19, während die Welt 46 Millionen Fälle und über 1,2 Millionen Tote verzeichnet; rekordverdächtige Waldbrände in Kalifornien, die jetzt Orange County und Millionen-Dollar-Häuser bedrohen; Unruhen und Zusammenstöße auf den Straßen der USA, ausgelöst durch die erneute Erschießung eines Schwarzen; Unruhen und Zusammenstöße in der EU wegen Schließungen und Maskenpflicht; es kommt weiterhin zu Konfrontationen zwischen Anhängern von Präsident Trump und Kandidat Biden, während sich die Wahl abzeichnet, die sich nach der Wahl vertiefen könnten, da keine der beiden Seiten die andere akzeptiert; Wirbelstürme, von denen Louisiana zum fünften Mal in dieser Saison heimgesucht wird; wachsende Arbeitslosigkeit sowie zunehmende Obdachlosigkeit und Depressionen.

Es ist erstaunlich, dass sich die Märkte während all dieser Zeit über Wasser gehalten haben, aber schwanken sie nun auf einen Rückgang hin? Auch der Wohnungsmarkt ist gestiegen, aber wie lange noch? Bislang war es die K-Erholung. Ein Arm nach oben (Wall Street), der andere Arm nach unten (Main Street). Die Ölpreise haben wieder einmal begonnen, rapide zu fallen. Selbst Gold und Goldbestände erweisen sich als kein sicherer Hafen vor dem Ausverkauf. Wir haben dieses Bild im September/Oktober 2008 und noch einmal während des Zusammenbruchs im März 2020 gesehen. Aber Gold und Goldbestände waren auch die ersten, die aus ihrem Abstieg fielen, und in beiden Fällen erreichten sie Rekordstände. Die Bedingungen für Gold werden einfach immer besser.

Da die Konjunkturpakete unabhängig davon, wer nach dem 3. November gewinnt, mit Sicherheit wachsen werden, werden die Geldmenge und die Bilanz der Fed mit Sicherheit noch weiter expandieren. Oh ja, Stimulus-Treibstoff für Gold und Treibstoff auch für den Aktienmarkt. Laut der unten stehenden Tabelle (danke, Thomas) belaufen sich die staatlichen Konjunkturprogramme auf insgesamt 7,6 Billionen Dollar, während die Zentralbanken zusätzliche 3,4 Billionen Dollar bereitgestellt haben, wobei der Großteil davon von der Federal Reserve stammt. Entschuldigen Sie Kanada, Sie waren zu klein für diese Tabelle, auch wenn die kanadischen Regierungsanreize mindestens so groß waren wie die chinesischen.

| Land | Regierung stimulus | Zentral bank stimulus |

| USA | 3T US-DOLLAR | US$2T |

| Deutschland | 1,3T US-DOLLAR | |

| Italien | 0,86T US-DOLLAR | 0,06 MILLIARDEN US-DOLLAR |

| Japan | US$1T | |

| Frankreich | 0,46T US-DOLLAR | |

| China | 0,37T US-DOLLAR | 1,3T US-DOLLAR |

| Vereinigtes Königreich | 0,46T US-DOLLAR | |

| Indien | 0,19T US-DOLLAR | 0,08T US-DOLLAR |

Wir wiederholen noch einmal – seit Anfang März 2020 ist die Bilanz der Fed um 2,9 Billionen Dollar oder 69% nach oben explodiert, die US-Geldmenge M2 ist um 3,2 Billionen Dollar oder 21% gestiegen (bis Ende September), die US-Bundesverschuldung ist um 3,8 Billionen Dollar oder 16% gestiegen, während der S&P 500 auf dem jüngsten Höchststand um 21% und Gold um 33% zugelegt hatte. Wenn zu viel Geld hinter zu wenigen Vermögenswerten her ist, kommt es zu einer Inflation der Vermögenswerte. Für das Protokoll: Die Bilanz der Bank of Canada ist im gleichen Zeitraum um 337,3 Milliarden Dollar oder 72% gestiegen, während die Geldmenge (M2) um 250,3 Milliarden Dollar oder etwa 14% zunahm.

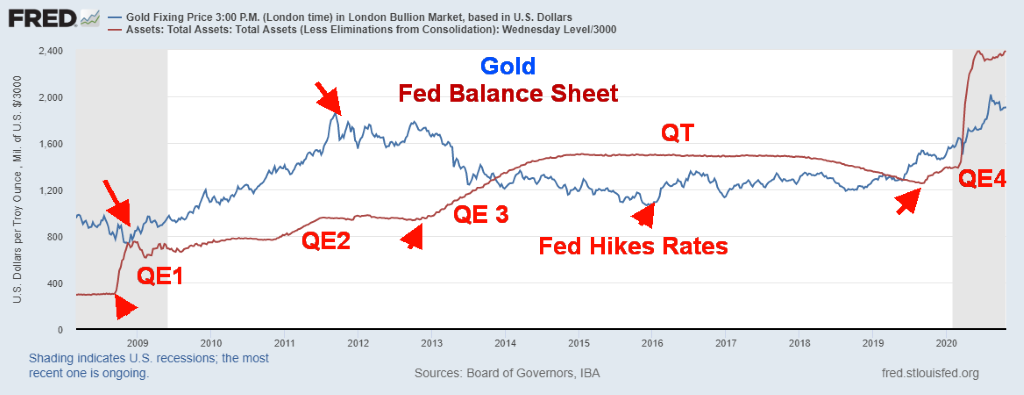

Gold ist im Allgemeinen der Federal Reserve Balance Sheet höher gefolgt.

Der Goldpreis begann seinen Aufstieg nach dem Zusammenbruch der Finanzkrise im Jahr 2008 rasch, als die US-Notenbank ihre erste Runde von QE1 einleitete. Von Oktober 2008 bis zu seinem Höchststand im September 2012 stieg Gold durch QE1 und QE2 um 182%. Die Goldbestände, die durch den TSX Gold Index (TGD) repräsentiert werden, stiegen um 200%. Aber Gold brach 2013 ein, einschließlich des Tages, an dem Gold am 12. April und am 15. April über 200 $ fiel. Gold fand seinen Tiefpunkt erst im Dezember 2015, nachdem es im September 2011 gegenüber seinem Höchststand um 870 $ oder 46% gefallen war. Es wurden viele Gründe für den Zusammenbruch genannt, aber einer, der schließlich Sinn machte, war das erwartete Ende der QE. Obwohl QE3 erstmals im September 2012 angekündigt wurde, war es zunächst nicht so aggressiv wie frühere Formen von QE, obwohl es ein offeneres Ende hatte. Gold schien das Ende von QE vorwegzunehmen. Ende 2013 kündigte die US-Notenbank tatsächlich die Verjüngung des QE-Programms an und deutete sogar an, dass die Zinssätze angehoben werden könnten. Gold reagierte nicht gut auf das Ende von QE. Ironischerweise fand Gold seinen Tiefpunkt im Dezember 2015, zeitgleich mit der ersten Ankündigung einer Zinserhöhung durch die US-Notenbank.

Gold wurde von 2016 bis 2018 in einem flachen Auf und Ab gehandelt, begann aber 2019 wieder zu steigen, als sich das Taper-Programm der Fed dem Ende zu nähern schien. Ende 2019 begann der Goldpreis wieder zu steigen, als bekannt wurde, dass die Fed Repo-Geschäfte mit dem Bankensystem durchführte. Der Zusammenbruch der Pandemie im März löste das aus, was als QE4 bekannt geworden ist, und Gold brach aus einer siebenjährigen Handelsspanne aus und erreichte im August 2020 mit 2.089 Dollar ein neues Allzeithoch. Seitdem hat Gold eine Korrekturphase durchlaufen, die weitgehend mit einer scheinbaren Verlangsamung des QE4-Handels zusammenfiel. Die Bilanz der US-Notenbank erreichte im Juni 2020 ihren Höchststand und ist seitdem relativ flach geblieben, obwohl sie im Oktober – wenn auch langsam – wieder zu steigen begann.

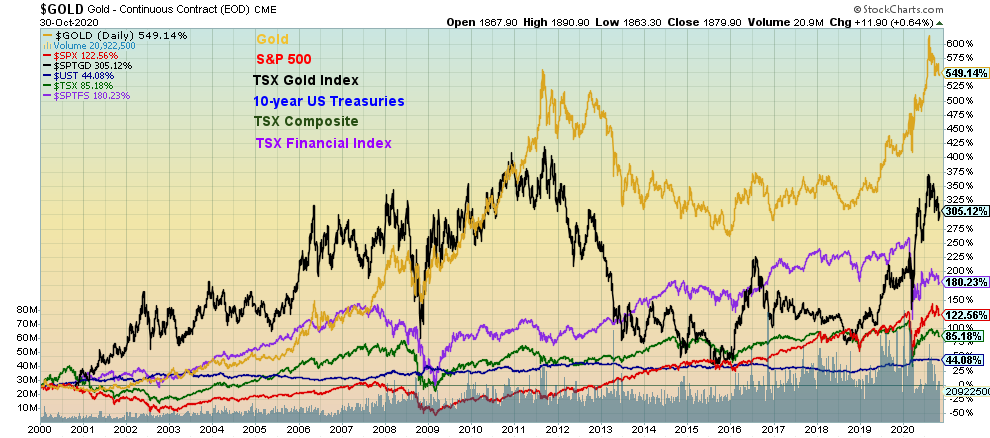

Gold ist trotz der siebenjährigen Pause von 2012-2019 das leistungsstärkste Kapital dieses Jahrhunderts und im Jahr 2020.

Im obigen Schaubild, 2000-Präsent, ist Gold um 549% gestiegen, der S&P 500 um +123%, der TSX Gold Index um +305%, die 10-jährigen US-Schatzanweisungen (vor Zinskupon) um +44%, der TSX Composite um +85% und der TSX Financials um +180%. Nicht ausgewiesen ist Silber mit einem Plus von 334%, während WTI Oil um 40%, der TSX Real Estate Index um 133%, der TSX Energy Index um 33%, der CRB Index um 29% und der City of Toronto Housing Index um 285% gestiegen sind.

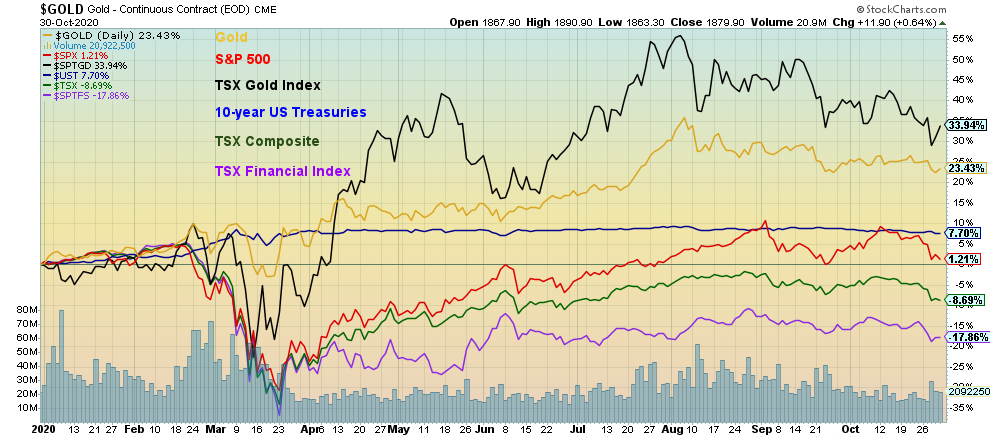

Im Jahr 2020 ist die Geschichte ähnlich. Der TSX Gold Index ist mit einem Gewinn von 34% führend, Gold ist um 23% gestiegen, der S&P 500 um 1,2%, der TSX Composite um 8,7%, 10-jährige US-Schatzanweisungen um 7,7% und die TSX Financials um 18%. Auch hier ist Silber (nicht abgebildet) um 32% gestiegen, WTI Oil um 41%, der TSX Energy Index um 56%, der CRB Index um 22%, der TSX Real Estate Index um 21%, aber der Immobilienindex der Stadt Toronto um 8%.

Eine wütende Pandemie, eine äußerst umstrittene Wahl, Unruhen auf den Straßen – alles, was uns einfällt, ist: „Schnallen Sie sich an, es wird holprig. (Paraphrase des Margo-Channing-Zitats, gespielt von Bette Davis aus dem Film All About Eve (1950)).

Märkte und Trends

| % Gewinne (Verluste) Trends | |||||||

| Ende 31.12.19 | Schließen 23/20. Oktober | Woche | YTD | Täglich (kurzfristig) | Wöchentlich (Mittelstufe) | Monatlich (langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,230.78 | 3,269.96 | (5.6)% | 1.2% | unten | nach oben | nach oben |

| Dow Jones Industrials | 28,645.26 | 26,501.60 | (6.5)% | (7.1)% | unten | oben (schwach) | nach oben |

| Dow-Jones-Transporte | 10,936.70 | 11,106.19 | (6.5)% | 1.9% | unten | nach oben | nach oben |

| NASDAQ | 9,006.62 | 10,911.59 | (5.5)% | 21.6% | unten | nach oben | nach oben |

| S&P/TSX-Verbundstoff | 17,063.53 | 15,580.64 | (4.4)% | (8.7)% | unten | neutral | neutral |

| S&P/TSX Venture (CDNX) | 577.54 | 683.78 | (4.8)% | 18.4% | unten | nach oben | oben (schwach) |

| S&P 600 | 1,021.18 | 876.59 | (6.1)% | (14.2)% | neutral | oben (schwach) | unten (schwach) |

| MSCI-Welt-Index | 2,033.60 | 1,778.89 | (6.1)% | (14.2)% | unten | neutral | unten |

| NYSE-Bitmünzen-Index | 7,255.46 | 13,343.05 (neue Höchststände) | 3.1% | 83.9% | nach oben | nach oben | nach oben |

| Aktienindizes für Goldbergbau | |||||||

| Gold Bugs Index (HUI) | 241.94 | 314.662 | (2.8)% | 30.0% | unten | oben (schwach) | nach oben |

| TSX Gold Index (TGD) | 261.30 | 349.98 | (0.8)% | 33.9% | unten | oben (schwach) | nach oben |

| Festverzinsliche Renditen/Spreads | |||||||

| 10-Jahres-Treasury-Rendite der USA | 1.92 | 0.87 | 3.6% | (54.7)% | |||

| Cdn. Rendite 10-jähriger Anleihen | 1.70 | 0.67 | 4.7% | (60.6)% | |||

| Rezession beobachtet Ausbreitung der Rezession | |||||||

| U.S. 2-Jahres-Spread des 10-jährigen Schatzamtes | 0.34 | 0.71 | 4.4% | 108.8% | |||

| Cdn 2 Jahre 10 Jahre CGB-Spread | 0 | 0.39 | Wohnung | 3,900.0% | |||

| Währungen | |||||||

| US$-Index | 96.06 | 94.04 | 1.4% | (2.1)% | nach oben | unten | unten |

| Kanadische $ | 0.7710 | 0.7510 | (1.3)% | (2.5)% | unten | nach oben | neutral |

| Euro | 112.12 | 116.49 | (1.8)% | 3.9% | unten | nach oben | nach oben |

| Schweizer Franken | 103.44 | 109.06 | (1.4)% | 5.4% | unten (schwach) | nach oben | nach oben |

| Britische Pfund | 132.59 | 129.60 | (0.6)% | (2.2)% | neutral | nach oben | neutral |

| Japanischer Yen | 92.02 | 95.53 | 0.1% | 3.8% | nach oben | nach oben | nach oben |

| Edelmetalle | |||||||

| Gold | 1,523.10 | 1,879.90 | (1.3)% | 23.4% | unten | nach oben | nach oben |

| Silber | 17.92 | 23.65 | (4.1)% | 32.0% | unten | nach oben | nach oben |

| Platin | 977.80 | 848.40 | (6.4)% | (13.2)% | unten | neutral | neutral |

| Basismetalle | |||||||

| Palladium | 1,909.30 | 2,217.20 | (7.6)% | 16.1% | unten | oben (schwach) | nach oben |

| Kupfer | 2.797 | 3.05 | (2.6)% | 9.1% | nach oben | nach oben | nach oben |

| Energie | |||||||

| WTI-Öl | 61.06 | 35.79 | (10.2)% | (41.4)% | unten | neutral | unten |

| Erdgas | 2.19 | 3.35 (neue Höchststände) | 5.0% | 53.0% | nach oben | nach oben | nach oben |

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände.

Chart der Woche

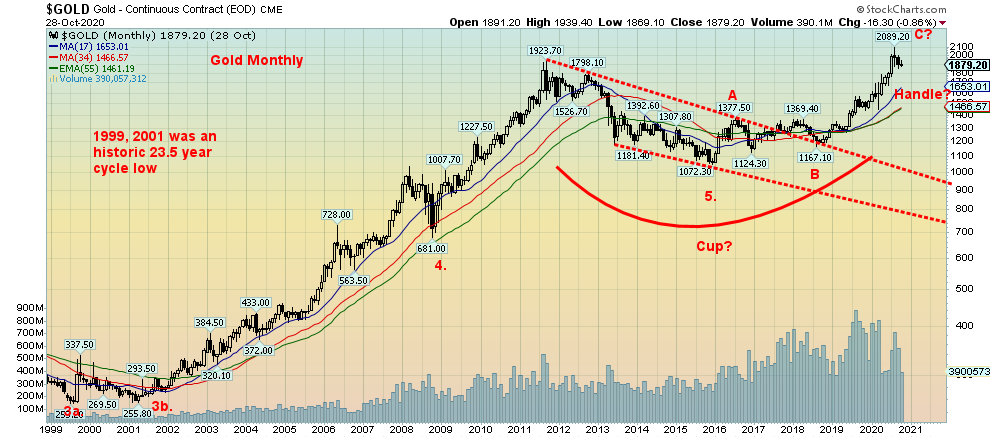

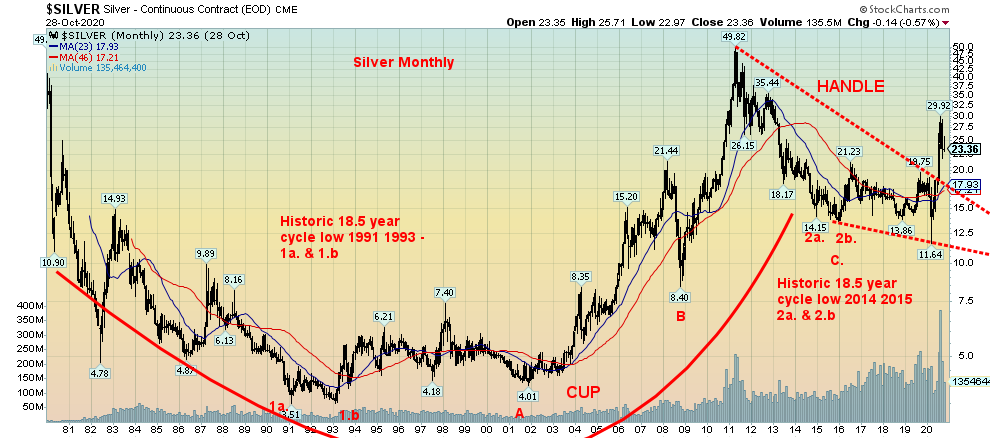

Es lohnt sich, das große Ganze zu betrachten, da es eine wichtige Geschichte erzählt. Oben sind langfristige Monatscharts von Gold und Silber abgebildet. Beide sind aus langfristigen Basen ausgebrochen. Wenn dies geschieht, kann die anschließende Rallye in der Regel mehr als ein paar Jahre andauern. Seit Gold 1971 in den Freihandel aufgenommen wurde, hat es zwei mehrjährige Rallyes erlebt: 1971-1980 und 2001-2011. Im ersten Fall legte Gold auf der Grundlage der monatlichen Schlusspreise um 1.522% zu. Bei der zweiten Rallye legte Gold auf der Basis der Monatsschlusskurse um 555% zu. Silber legte von 1971-1980 um 2.548% und von 2001-2011 um 798% zu, wiederum auf der Grundlage der Monatsschlusskurse. Die bisherige Erholung erfolgte von 2015-2020. Gold hat um 76% zugelegt, während Silber um 70% gestiegen ist.

Es ist anzumerken, dass Gold zwar mehrjährige Aufwärtstrends verzeichnete, dies jedoch keine reine Affäre war und es Zeiten erheblicher Korrekturen gab. Während der ersten Rallye 1971-1980 gab es 1975-1976 eine 50%ige Korrektur. Bei der zweiten mehrjährigen Rallye 2001-2011 fiel Gold während des Finanzcrashs 2008 um 34%. In beiden Fällen gab es Erklärungen, dass Gold am Ende sei und sich nie wieder erholen würde. Im März 2020, auf dem Höhepunkt der Pandemie-Panik, fiel Gold um 15%. In der Schlussphase der Rallye von 2001-2011, die 2009-2011 zu beobachten war, gab es zwei Korrekturen um 15%, doch Gold konnte insgesamt um 182% zulegen. Korrekturen sind ein normaler Teil des Prozesses, und sie sollten als Kaufgelegenheiten betrachtet werden. Erst wenn die Tiefstände der Vorjahre erreicht werden, ändert sich die Situation. Im Jahr 2013 durchbrach Gold sowohl 2012 als auch 2011 sein Tief und signalisierte damit, dass die Rallye von 2001-2011 offiziell vorbei war.

Könnte diese Kundgebung noch einige Jahre andauern, einschließlich des Übergangs in eine Blow-off-Phase? Das ist möglich. Der primäre oder langfristige Trend ist sowohl bei Gold als auch bei Silber steigend. Die Primärtrends können über Jahre hinweg bestehen bleiben. Wenn man bedenkt, dass wir jetzt fünf Jahre lang im Plus liegen, ist es immer möglich, dass der Primärtrend die Spitze des Eisbergs übertrifft. Nur betrachten wir den Primärtrend erst dann als beendet, wenn er den Tiefststand des Vorjahres erreicht hat. Beim Gold lag das Tief 2019 bei 1.267 Dollar. Zumindest theoretisch hat Silber im März 2020 sowohl sein 2018- als auch sein 2019-Tief im März 2020 erreicht, als es auf 11,64 $ kletterte. Nur schloss es nie unter dem Niveau des Vorjahres. Sowohl Gold als auch Silber gaben bereits im April 2019 langfristige Kaufsignale für Gold und in jüngster Zeit im August 2019 für Silber. Diese Ausbrüche erfolgten nach einer langen Periode einer Baisse, die sich in erster Linie von 2013 bis 2019 erstreckte. Wenn es Anlass zur Besorgnis gibt, so ist es die Tatsache, dass Gold neue Allzeithochs erreichte, während Silber sich nicht bestätigt hat, da es weit unter seinem Allzeithoch von fast 50 $ aus dem Jahr 1980 und erneut im Jahr 2011 bleibt.

Das gut dokumentierte Tief des Goldes im 7,8-Jahres-Zyklus (Bereich 7-9 Jahre) wird erst 2023-2024 erreicht. Der letzte Zyklus wurde im Dezember 2015 und davor im Oktober 2008 verzeichnet. Der längere, aber aufgrund fehlender Daten etwas unbewiesene, ist der 23,5-Jahres-Zyklus (Bereich 20-28 Jahre), dessen Tiefststand Anfang 2023 +/- 4 Jahre erreicht werden soll. Höchstwahrscheinlich dürfte sein Tiefpunkt mit dem nächsten Tiefpunkt des 7,8-Jahres-Zyklus zusammenfallen. Der letzte 23,5-Jahres-Zyklus trat mit einem doppelten Tiefpunkt in den Jahren 1999 und 2001 ein.

Für den Augenblick werden wir Prognosen zurückstellen, die Gold auf 15.000 USD und Silber auf 150 USD ansteigen lassen. Zum jetzigen Zeitpunkt haben wir kaum Anzeichen dafür, dass dies geschieht. Unsere jüngste Prognose für Gold geht davon aus, dass es aus der sich bildenden Long-Basis ausbrechen und auf mindestens 2.200 $ steigen wird. Das Hoch zu Beginn dieses Jahres lag bei 2.089 $. Es besteht weiteres Potenzial bis zu 2.700 $. Aber das würde nur eintreten, wenn wir 2.200 $ fest herausnehmen. Im Moment würde uns nur ein Zusammenbruch unter 1.450 $ suggerieren, dass die langfristigen Zyklen überschritten sind und wir kurz vor dem Einbruch in die großen Zyklustiefs stehen.

Für Silber wird auf der Grundlage des Keildreiecks, aus dem es Anfang des Jahres auszubrechen schien, ein Wert von mindestens 65 Dollar prognostiziert. Der längste Silberzyklus ist einer von 18,75 Jahren (Spanne 15-22 Jahre), der zuletzt 2014/2015 seinen Tiefpunkt erreichte. Er befindet sich derzeit also im Prozess eines neuen langfristigen Zyklus. Es bedürfte eines Zusammenbruchs unter 19,75 Dollar, um uns zu suggerieren, dass der langfristige Aufwärtstrend von Silber vorbei ist.

Es besteht weiterhin eine starke Nachfrage sowohl nach Gold als auch nach Silber. Die Pandemie hat sich negativ auf die Produktion im Jahr 2020 ausgewirkt und zu Stillständen und Unterbrechungen in der Lieferkette geführt. Wir haben eine Kombination aus schwacher Produktion, starker Nachfrage und der Tatsache, dass Gold im Allgemeinen in starken Händen gehalten wird, die nicht zum Verkauf neigen. Wir haben auch ein schwindendes Vertrauen in Papiergeld. Da die Zentralbanken auf der ganzen Welt die Geldmenge in die Höhe treiben und ihre Bilanzen aufblähen, hat das nur eines zur Folge: die Abwertung der Währung. Während Gold in diesem Jahr in US$ um 23% gestiegen ist, ist Gold in Cdn$ um 26% gestiegen, in Pfund Sterling um 27%, in Euro um 19%, in Schweizer Franken um 17% und in Japanischen Yen um 19%. Gold wirkt nicht nur als Absicherung gegen Währungsabwertung, sondern auch gegen Inflation und Deflation.

Egal, was aus dieser Wahl hervorgeht, Gold sollte ein Gewinner bleiben. Beide Kandidaten haben sich verpflichtet, Billionen auszugeben, um die USA aus der steilen Rezession des Jahres 2020 herauszuführen. Wenn die Zeit nach der Wahl so turbulent ist, wie viele erwarten, könnte Gold als sicherer Hafen dienen. Da die Fed und hier in Kanada die Bank of Canada (BofC) sich verpflichtet haben, die Zinssätze bis ins Jahr 2023 beizubehalten, werden die Zentralbanken keine andere Wahl haben, als die rasch wachsende Verschuldung zu monetarisieren. Auch dies ist für Gold in der Zukunft positiv.

Wenn wir hier von Gold und Silber sprechen, sprechen wir von physischem Gold und Silber. Goldbestände haben eine Hebelwirkung auf den Gold- und Silberpreis, aber andere Faktoren können dazu führen, dass Goldbestände besser oder schlechter abschneiden als Gold und Silber selbst. Angesichts des Bedarfs an neuen Gold- und Silberquellen sind die Junior-Explorationsminenarbeiter am stärksten auf den Gold- und Silberpreis angewiesen. Wir warten auf die Wahl.

Es war die schlimmste Woche seit dem Panikverkauf im März 2020. Kein Wunder, denn die Zahl der Coronavirus-Fälle stieg weltweit auf über 500.000, allein in den USA auf über 100.000, und die Proteste, Zusammenstöße und Unruhen in der EU und in den USA hielten an, während wir uns auf die umstrittenste Wahl aller Zeiten zubewegen. Unabhängig davon, wer am Dienstag gewinnt – und alle Anzeichen deuten auf ein umstrittenes Wahlergebnis oder zumindest auf ein verzögertes Wahlergebnis hin – die Kluft in den USA wird nicht so bald verschwinden. Auch hier wird es keine Rolle spielen, wer am Dienstag gewinnt, da sich die Kluft und die Auseinandersetzungen höchstwahrscheinlich verschärfen werden.

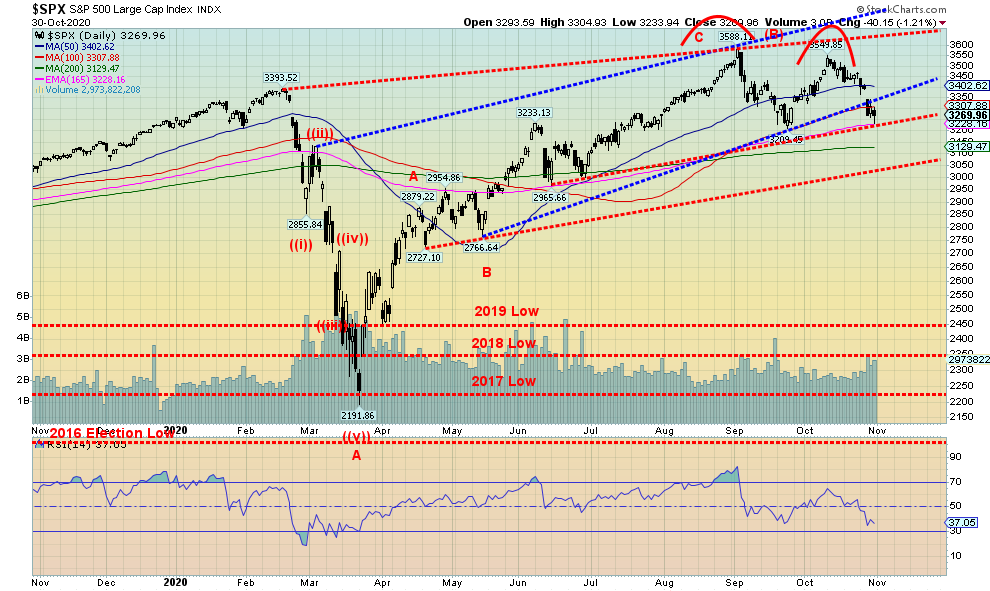

Der S&P 500 gab am Mittwoch nach und hinterließ eine Lücke zwischen 3.365 und 3.342. Wir gehen davon aus, dass die Lücke nicht geschlossen wird, was uns signalisiert, dass eine Baisse am wahrscheinlichsten ist. Da der Zusammenbruch im März die Tiefststände des Vorjahres bis 2017 ausgemerzt hat, signalisierte er uns, dass eine große Baisse höchstwahrscheinlich bevorsteht. Der Zusammenbruch im März war die A-Welle. Die Erholung vom März ist die B-Welle. Jetzt kommt die C-Welle. C-Wellen können eine Flaute erzeugen, was bedeutet, dass das Tief irgendwo um das März-Tief herum kommen sollte. Oder es kann etwas tiefer gehen. Wenn dieser Bärenmarkt wie frühere Bärenmärkte ist, sollte der Markt mindestens 30% verlieren und könnte insgesamt mindestens eineinhalb Jahre dauern. Das würde uns bis zum Ende des Jahres 2021 oder sogar bis ins Jahr 2022 führen, bevor wir den endgültigen Tiefststand finden. Das würde zu den Zyklen passen, die in diesen Zeitrahmen fallen würden.

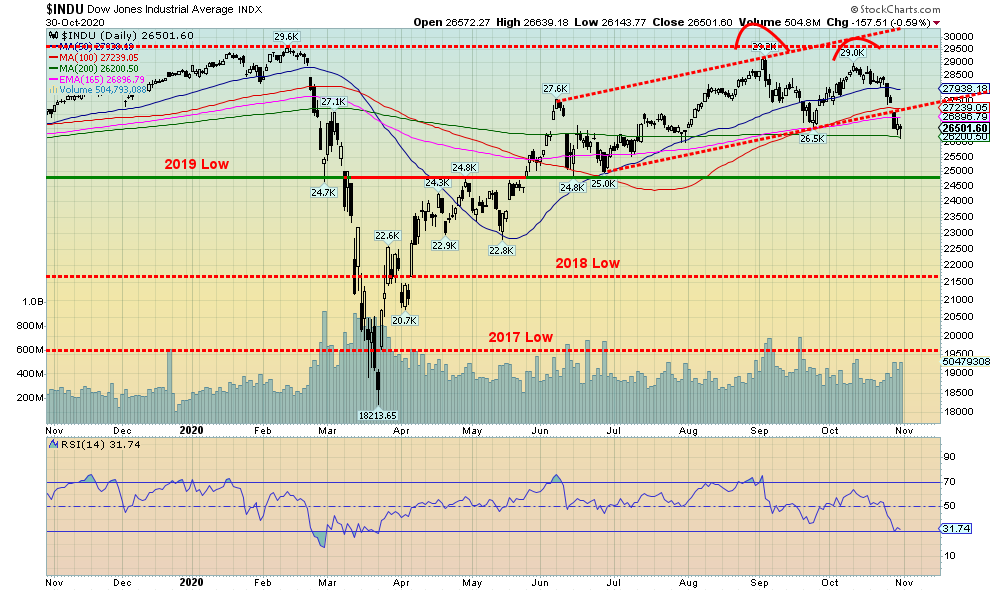

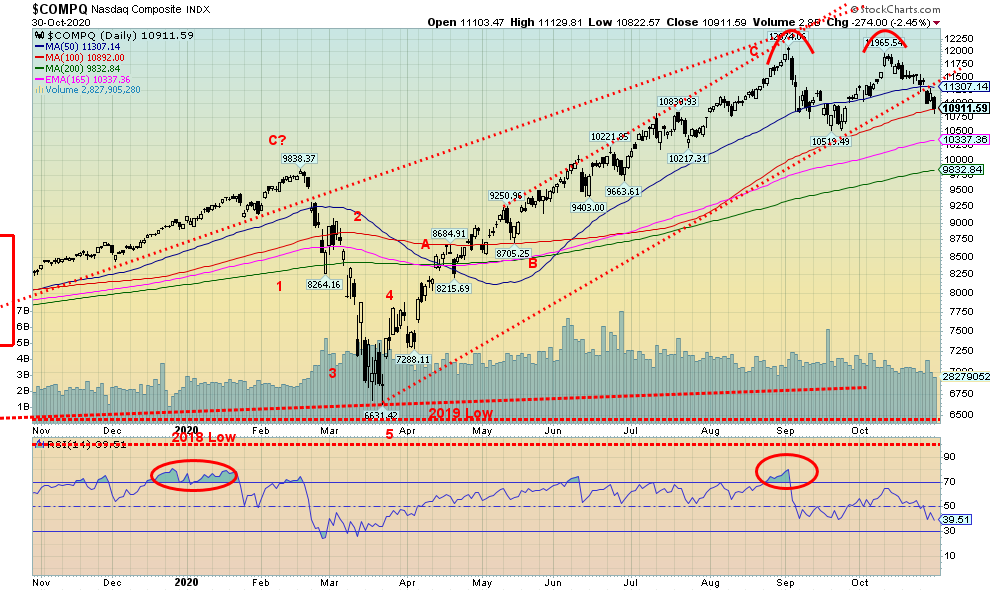

In der vergangenen Woche verlor der S&P 500 5,6%, die schlimmste Woche seit März. Der Dow Jones Industrials (DJI) verlor 6,5%, der Dow Jones Transportations (DJT) verlor ebenfalls 6,5%, während die NASDAQ 5,5% verlor. Der Small Cap S&P 600 fiel um 6,1% und der S&P 500 Equal Weight Index verlor 5,8%. Hier in Kanada fielen die TSX um 4,4% und die TSX Venture Exchange (CDNX) verlor 4,8%. In der EU fielen der Londoner FTSE um 4,8%, der Pariser CAC 40 um 6,4% und der deutsche DAX um 8,6%. In Asien war Chinas Shanghai Index (SSEC) ein Star, der nur 1,6% verlor, und der Tokioter Nikkei Dow (TKN) verlor 2,3%. Asien geht es mit dem Coronavirus weitaus besser, da sie brutal mit Schließungen und Grenzschließungen umgingen, da sie sich an SARS erinnerten und dadurch viel besser vorbereitet waren.

Der S&P 500 hat eine Trendlinie durchbrochen und scheint kurz davor zu sein, eine weitere zu durchbrechen. Alles deutet darauf hin, dass dieser Markt nachgeben sollte. Die meisten Indikatoren sind nach unten gerichtet, aber sie sind noch nicht sehr überverkauft. Es besteht also Spielraum für eine Abwärtsbewegung. Sollte der Markt jedoch wieder nach unten tendieren, wie dies im März der Fall war, dann könnte dieser Rückgang in aller Eile hässlich werden und eine Panik könnte folgen. Es gibt Unterstützung bis hinunter zur 200-Tage-MA in der Nähe von 3.100, aber unter diesem Niveau könnte eine Panik ausbrechen. Im Moment würde uns nur die Wiedererlangung von 3.500 nahelegen, dass wir höher gehen könnten.

In dieser Woche gibt es drei große Ereignisse: die Wahl am Dienstag, dem 3. November, die Fed-Sitzung am 4. und 5. November und die Beschäftigungszahlen für Oktober am Freitag. Die Diagramme sind nicht ermutigend und eine Panik ist möglich.

Dem Dow Jones Industrials (DJI) geht es nicht gut, er fiel in der vergangenen Woche um 6,5%, der schlechteste der großen Indizes. Im Gegensatz zu den anderen Indizes brach der DJI unter das Septembertief von 26.815 Punkten ein und ruht derzeit auf dem 200-Tage-MA. Wenn die doppelte Spitze korrekt ist, dann geht der DJI auf mindestens 24.470 zurück. Der DJI schloss in der vergangenen Woche pessimistisch, aber es hätte schlimmer sein können. Ein solider Abschluss unter 25.300 hätte uns signalisiert, dass wir jetzt auf Talfahrt sind. Auf der anderen Seite schloss der DJI nicht über 27.800, was uns hätte signalisieren können, dass wir noch am Leben sind. Stattdessen befinden wir uns einfach in einer Art Niemandsland. Aber ein solider Bruch von jetzt 25.300 würde uns signalisieren, dass wir auf dem Weg nach unten sind. Wir stellen fest, dass der DJI nicht mit dem DJT bestätigt hat, dass er neue Allzeithochs erreicht hat. Diese große Divergenz zwischen den Indizes ist noch nicht ganz bestätigt, aber die Bestätigung nach unten scheint sicher zu sein.

Der techniklastige NASDAQ brach am Mittwoch wie die anderen Indizes ein und verlor in dieser Woche 5,5%. Der Abstand ist gering, denn der Tiefststand am Montag, den 26. Juni betrug 11.358, während der Höchststand am Donnerstag, den 29. Juni 11.287 betrug. Die Differenz wurde nicht geschlossen. Die NASDAQ fand an der 100-Tage-MA zumindest am Freitag zunächst Unterstützung. Sie könnte in Richtung der exponentiellen 165-Tage-MA bei 10.337 und der 200-Tage-MA bei 9.832 sinken. Ein Durchbrechen des Septembertiefs bei 10.519 könnte einen Rückgang der NASDAQ auf potenzielle Ziele bei 8.965 projizieren. Die NASDAQ liegt 15 Prozent unter ihrem Allzeithoch vom September, aber immer noch 21,6 Prozent über dem Jahreshoch. Die wichtigsten FAANG-Komponenten wurden in der vergangenen Woche mit einem Rückgang von 7,6% bei Facebook, 5,4% bei Apple, 5,3% bei Amazon, nur 2,6% bei Netflix und 1,2% bei Google getroffen. Microsoft fiel um 6,4% und Tesla verlor 7,8%. Auch Berkshire Hathaway blieb nicht verschont und verlor 5,3%. Die Chancen stehen gut, dass die NASDAQ ihr Septembertief durchbrechen wird. Darunter ist die wichtigste Unterstützungsebene die 200-Tage-MA.

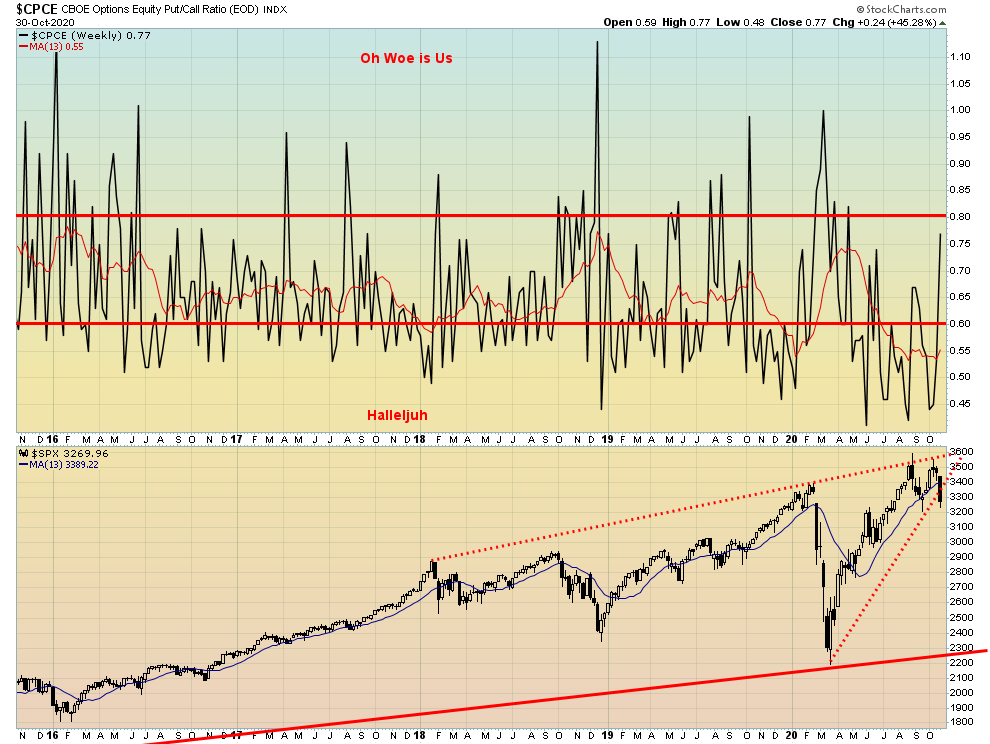

Es ist keine Überraschung, dass das Put/Call-Verhältnis in der vergangenen Woche sprunghaft angestiegen ist und nun bei 0,77 liegt. Dies ist ein neutraler Bereich für das Put/Call-Verhältnis – weder bearish noch bullish. Ein weiterer großer Sprung in der kommenden Woche könnte dazu führen, dass das Verhältnis sprunghaft ansteigt und Put gegenüber Call mit großem Abstand bevorzugt wird. Das wiederum könnte das Potenzial für einen Tiefststand schaffen.

Es ist keine Überraschung, dass die Volatilität im Zuge der Prügeleien an den Märkten in der vergangenen Woche sprunghaft angestiegen ist. Der Volatilitätsindex VIX ist schnell wieder auf dem Niveau des Tiefststandes vom Juni 2020. Der VIX hat einen möglichen Tiefststand im Kopf und auf den Schultern ermöglicht. Inzwischen ist er um die 31 aus seinem Ausschnitt ausgebrochen und steigt auf mindestens 50 an. Weiteres Potenzial liegt bei bis zu 62. Der S&P 500 durchbrach eine Aufwärtstrendlinie von einem Tief im April. Er fällt auch von einem möglichen Doppel-Top in den Charts.

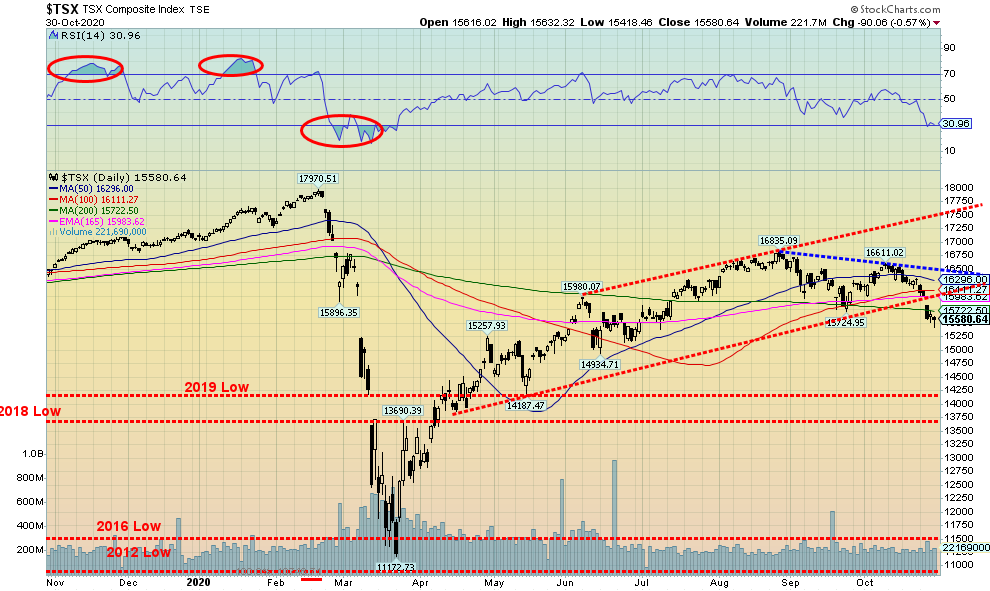

Die TSX schloss sich in dieser Woche der Abwärtspartei an und verlor 4,4%. Wie einige der anderen Indizes gab die TSX am Mittwoch nach und schloss dann unter dem 200-Tage-MA. Sie könnte hier Unterstützung finden, aber wenn wir unter das Juni-Tief von 14.935 fallen sollten, dann sind alle Wetten abgesagt und wir befinden uns höchstwahrscheinlich in einer Baisse. Die mögliche Doppelspitze in den Charts sowie der Abstand nach unten am Mittwoch deuten auf eine mögliche Spitze für die TSX hin. Das deutet uns an, dass die B-Welle abgeschlossen ist und wir jetzt mit der C-Welle nach unten beginnen. Die A-Welle nach unten war der Absturz der Pandemie im März, der das Tief von 2016 bis 2019 durchbrach und nahe daran war, unter das Tief von 2012 zu fallen. Das war für uns ein Signal, dass möglicherweise eine große Baisse im Gange ist. Die Erholung der B-Welle kam nicht unerwartet. Die TSX entwickelte sich einfach nicht so gut wie einige der anderen Indizes und erholte sich gegenüber dem März-Tief um etwas mehr als 50%. Jeder Teilindex wurde in der vergangenen Woche getroffen, allen voran der Energieindex (TEN), der 6,5% verlor, und dicht gefolgt vom Index für Informationstechnologie (TKK), der 6,4% verlor. Gold war mit einem Verlust von nur 0,8% das beste Ergebnis.

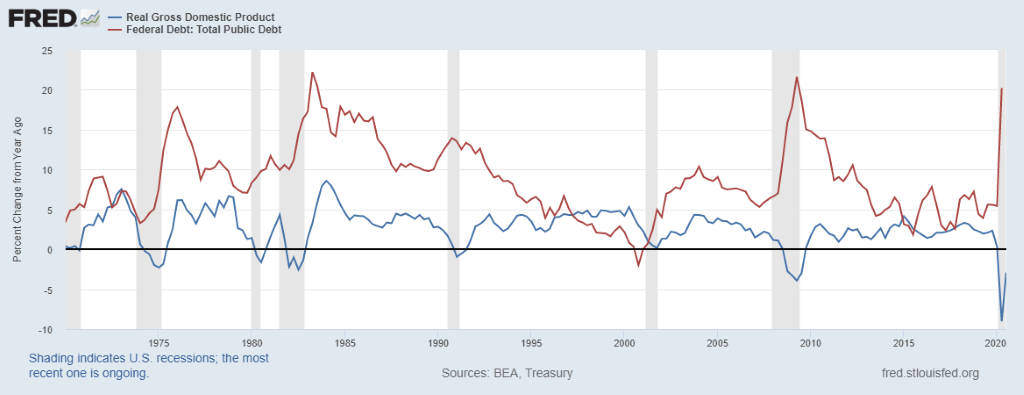

Reales BIP und Bundesschulden der USA (jährliche Veränderung in %)

Die USA berichteten, dass das BIP im dritten Quartal um 33,1% gestiegen ist. Dies lag über den erwarteten 31%. Es folgte ein rekordverdächtiger Einbruch um 31,4% im zweiten Quartal. Damit lagen die USA immer noch 3,5% unter ihrem Pandemie-Höchststand. Für 2020 wird mit einem Rückgang des BIP um 4,6% gerechnet. Der Aufschwung wurde durch einen Anstieg der persönlichen Ausgaben sowie durch die CARES-Schecks und die Arbeitslosenunterstützung unterstützt. Da diese nun verkümmern, geht man davon aus, dass es im vierten Quartal wieder zu einem negativen Wachstum kommen könnte. Von den 22 Millionen Arbeitsplätzen, die im März und April verloren gingen, konnten nur 11,3 Millionen wieder aufgeholt werden, und die tatsächliche Arbeitslosenzahl dürfte bei etwa 20 Millionen liegen. Rechnet man die Langzeitarbeitslosigkeit hinzu, könnte sie sogar bei 26 Millionen liegen. Mit dem Einbruch des BIP ist die Verschuldung der US-Bundesstaaten in die entgegengesetzte Richtung gegangen. Das ist nicht ungewöhnlich, denn man kann sehen, dass mit jeder Rezession die Verschuldung bis zu einem gewissen Grad angestiegen ist. Die größten Gewinne waren zuvor während der Rezession 1980-1982 und der Großen Rezession 2007-2009 zu verzeichnen. Aber diese ist der bisher größte Einbruch des BIP seit der Großen Depression.

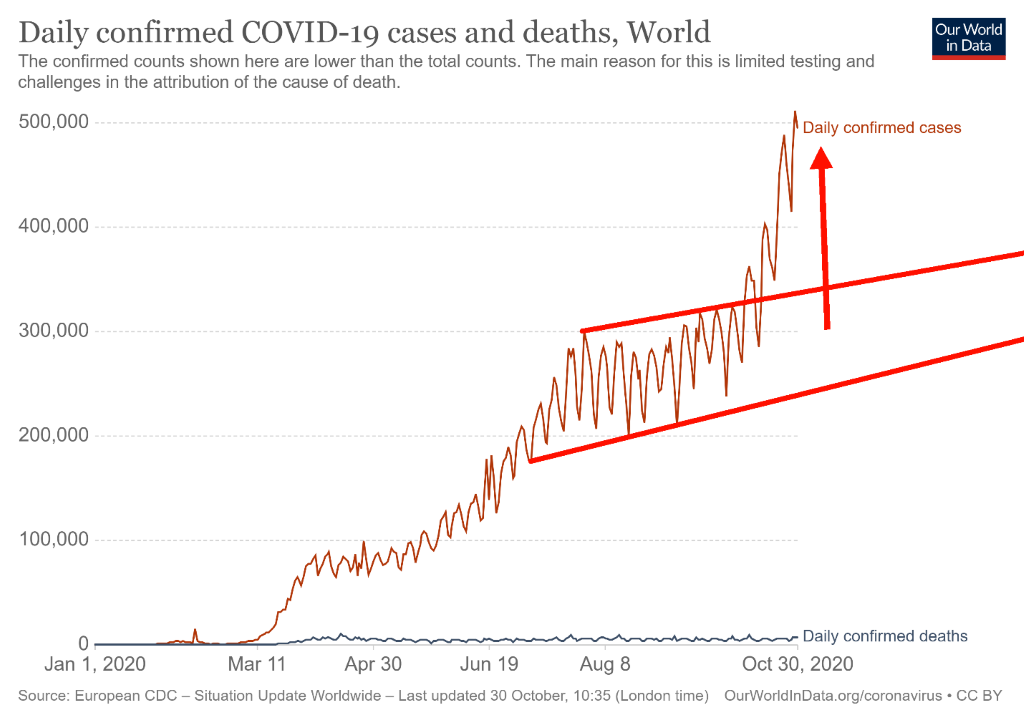

Ist COVID in das Muster der Hockeyschläger eingetreten? Es sieht so aus, da die Zahl der täglichen Fälle anscheinend gerade nach oben geht. In der vergangenen Woche wurde am 30. Oktober ein Rekord von 573 Tausend Fällen verzeichnet. Angeführt wurde sie von den USA, die an diesem Tag 101.000 Fälle verzeichneten und damit das erste Land waren, das über 100.000 Fälle an einem Tag registrierte. Aber auch in Europa sind die Zahlen in die Höhe geschnellt. In Frankreich zum Beispiel wurden am Freitag über 49 Tausend Fälle verzeichnet. Acht Länder verzeichnen nun über eine Million Fälle, angeführt von den USA mit über 9 Millionen Fällen. Die Welt hat 46 Millionen Fälle überschritten, und wenn 500.000 Fälle plus 500.000 Fälle pro Tag Bestand haben, bedeutet das, dass alle zwei Tage eine Million Fälle mehr verzeichnet werden. Das bedeutet, dass wir am Dienstag bei 50 Millionen Fällen sein werden. Der 7-Tage-Durchschnitt liegt jetzt bei über 463 Fällen. Die Zahl der Todesfälle steigt ebenfalls, auch wenn der prozentuale Anteil der Todesfälle an den Fällen insgesamt zurückgeht. Die Gesamtsterblichkeitsrate bzw. die Gesamtzahl der Fälle ist von 3 % auf 2,5 % gesunken, und in letzter Zeit liegt sie eher bei 1,3 %. Sie können die Ausbreitung nicht aufhalten, aber sie verlangsamen die Sterblichkeitsrate. Bei der gewöhnlichen Grippe liegt das Verhältnis von Todesfällen zu Krankheitsfällen bei etwa 0,1%.

Coronavirus-Fälle und Todesfälle 1. November 2020 – 14:19 GMT

Fälle – 46.516.506

Todesfälle – 1.202.134

Die USA stellen weiterhin Rekorde auf und verzeichneten erstmals mehr als 100.000 Fälle an einem einzigen Tag. Die zweite Welle erweist sich als tödlicher als die erste Welle. Dennoch weigern sich große Teile der USA, vernünftig damit umzugehen. Die USA sind mit über 9,4 Millionen Fällen und über 235 000 Toten weltweit führend. Das sind mehr Todesfälle als in allen Kriegen seit dem Koreakrieg in den Jahren 1950 – 1953 und doppelt so viele wie im Ersten Weltkrieg. Obwohl die USA noch einen langen Weg vor sich haben, um die Zahl der Todesfälle im Zweiten Weltkrieg zu erreichen, ist es immer noch nur ein Drittel der Todesfälle, die während des US-Bürgerkriegs in den Jahren 1861 – 1865 registriert wurden. Die geschätzte Zahl der Todesfälle aufgrund der Spanischen Grippe in den Jahren 1918 – 1919 betrug 675 Tausend auf einer viel kleineren Bevölkerungsbasis. Sowohl Texas als auch Kalifornien nähern sich rasch jeweils einer Million Fälle, und Florida liegt nicht allzu weit dahinter. New York liegt bei der Zahl der Todesfälle immer noch an der Spitze, aber sie hat sich in letzter Zeit verlangsamt, während in Texas und Kalifornien und Florida ein rascher Anstieg zu verzeichnen ist. Die Todesrate bzw. die Todesfälle in den USA ist auf etwa 1% gesunken. Viele Krankenhäuser sind an oder nahe an ihrer Kapazitätsgrenze angelangt und werden es viel schwerer haben, die Fälle zu bewältigen, wenn die derzeitige Infektionsrate auf diesem Niveau bleibt.

Coronavirus-Fälle und Todesfälle 1. November 2020 – 14:19 GMT

Fälle – 9.404.823

Todesfälle – 236.101

Für Kanada sind es gute und schlechte Nachrichten. Die gute Nachricht ist, dass Kanada in Bezug auf die Zahl der Fälle auf den 31. Die schlechte Nachricht ist, dass die Zahl der Fälle weiter steigt, da Kanada nun täglich zwischen 2.500 und 3.500 Fälle verzeichnet, angeführt wie üblich von Ontario und Quebec, aber auch im Westen, insbesondere in Alberta, steigt die Zahl der Fälle. Kanada hat über 10.000 Todesfälle bei einem Verhältnis von 4,4% Todesfällen/Fällen verzeichnet. Das ist vergleichsweise hoch, aber in jüngster Zeit sinkt es auf annähernd 1%. Dies ist auf die hohen Sterbeziffern in Langzeitpflegeheimen in der Frühphase der Pandemie zurückzuführen. Kanada liegt bei den Todesfällen immer noch auf Platz 22, aber bei den Fällen/Millionen Einwohner auf Platz 88 und bei den Todesfällen/Millionen Einwohner auf Platz 40. Irgendein Preis.

Coronavirus-Fälle und Todesfälle 1. November 2020 – 14:19 GMT

Fälle – 234.511

Todesfälle – 10.136

10-jährige US-Schatzanweisung, 10-jährige kanadische Staatsanleihe (CGB)

Wohin mit längerfristigen Zinssätzen? Es scheint, dass im Moment der Weg des geringsten Widerstands nach oben führt, da die 10-jährige US-Schatzanweisung in der vergangenen Woche um 3,6% auf 0,87% gestiegen ist und die 10-jährige Anleihe der kanadischen Regierung (CGB) um 4,7% auf 0,67% zugelegt hat. Die 10-jährige versucht, ihren Kopf über die 200-Tage-MA zu strecken, so dass es möglich ist, dass sie irgendwo hier scheitert. Ein fester Bruch von mehr als 0,90% könnte jedoch darauf hindeuten, dass die 10-Jahres-Anleihe aufwärts gerichtet ist, möglicherweise auf Niveaus um 1,20%. Der Katalysator scheinen die besser als erwarteten Wirtschaftszahlen zu sein, über die berichtet wird. Wie wir festgestellt haben, stieg das BIP im dritten Quartal um 33,1% und damit besser als die erwarteten 31%. Die wöchentlichen Anträge auf Arbeitslosenunterstützung waren mit 751.000 ebenfalls besser als erwartet, gegenüber 791.000 in der Vorwoche und einer Erwartung von 775.000. Die persönlichen Einkommen stiegen im September um 0,9% gegenüber einem Rückgang von 2,5% im August, während die persönlichen Ausgaben um 1,4% stiegen, gegenüber einer Erwartung von nur 1,0%. Der Indikator der Verbraucherstimmung in Michigan lag bei 81,8 und damit besser als die erwarteten 81,2 und über dem Vormonatswert von 80,4. Zuvor, im Case-Shiller-Index, stiegen die Hauspreise im Jahresvergleich um 5,2% und damit wesentlich besser als die erwarteten 4,2%. Der Chicagoer PMI für Oktober überraschte mit 61,1 gegenüber einer Erwartung von 58, was auf eine weitere Erholung im verarbeitenden Gewerbe hindeutet. Der große Wurf kommt am 6. November, da bei den Beschäftigtenzahlen außerhalb der Landwirtschaft ein Zuwachs von 661 Tausend und eine Arbeitslosenquote von 7,9% erwartet wird. Es sei darauf hingewiesen, dass Kanada auch seine Beschäftigungszahlen für Oktober bekannt geben wird. Kanada rechnet mit einem kleinen Verlust von 7.500 Arbeitsplätzen und einer Arbeitslosenquote von 9%. Wir werden in der Scoop von nächster Woche darüber berichten. Der Zinsanstieg könnte in seinem Lauf stehen bleiben, wenn die Beschäftigungszahlen schlechter als erwartet ausfallen und nach der Wahl Chaos ausbricht.

Als die EU nach dem massiven Anstieg des Coronavirus und den anhaltenden Protesten, Unruhen und Zusammenstößen auf den Straßen vor allem Italiens, Frankreichs und Deutschlands faktisch geschlossen wurde, stürzten Gelder aus den EU-Beständen in einen vermeintlich sicheren Hafen des US-Dollars. Das Ergebnis war, dass der US$-Index in der vergangenen Woche um 1,4% stieg und anscheinend wieder nach oben ausgebrochen ist und knapp über 94 schloss. Der Euro fiel um 1,8%, der Schweizer Franken um 1,4% und das Pfund Sterling um 0,6%. Der japanische Yen widersetzte sich dem Trend und stieg geringfügig um 0,1%, aber der Cdn$ schloss sich den anderen an und verlor 1,3%. Die Wahl in der kommenden Woche könnte den US-Dollar in die entgegengesetzte Richtung peitschen, insbesondere wenn der Ausgang der Wahl angezweifelt wird und es auf den Straßen zu Zusammenstößen kommt. Der US$-Index hat einen Widerstand bis etwa 94,50. Oberhalb dieses Niveaus würde ein Anstieg auf den 165-tägigen exponentiellen MA nahe 95,30 in Gang kommen. Die 200-Tage-MA liegt bei 96,64. Der US$-Index könnte ein ABCDE-artiges Muster nachzeichnen, wobei die A-Welle und die B-Welle abgeschlossen wären. Dies könnte die C-Welle sein. Ein Zusammenbruch könnte eintreten, wenn der Index unter den jüngsten Tiefststand von 92,46 zurückfiele. Eine Bestätigung würde bei neuen Tiefstständen unter 91,75 erfolgen. Meistens ist der Handel mit dem US$-Index jedoch lethargisch, was darauf hindeutet, dass dies für uns lediglich eine Korrektur des großen Abschwungs vom Höchststand im März 2020 ist.

Mit einem stärkeren US-Dollar wurde Gold in der vergangenen Woche getroffen und verlor 1,3%. Silber verlor 4,1 %, während Platin mit einem Verlust von 6,4 % erneut einen Schlag einstecken musste. Platin scheint sich selbst nicht aus dem Weg gehen zu können; es ist im Jahresvergleich um 13,2% gefallen. Von den Nahe-Edelmetallen verlor Palladium 7,6%, während Kupfer einen kleinen Rückgang von 2,6% hinnehmen musste. Sowohl Kupfer als auch Palladium liegen weiterhin über dem Niveau des Jahres. Gold ist gegenüber dem Vorjahr um 23,4% gestiegen. Gold verlor jedoch 0,8% gegenüber dem Vormonat, und es war der dritte Monatsrückgang, nachdem er im August noch zum Monatsende getoppt worden war. Gold erholte sich am Donnerstag und Freitag, nachdem es zu Beginn der Woche stärker gefallen war. Unabhängig davon, wer die Wahl am Dienstag (oder später) gewinnt, werden die Konjunkturimpulse mit Sicherheit weiter kommen, und das ist, wie wir festgestellt haben, letztendlich positiv für Gold. Doch in der vergangenen Woche sorgte der starke US-Dollar in Verbindung mit einem Ansturm auf weniger riskante Anlagen als Folge des Ausbruchs des Coronavirus dafür, dass Gold, Silber und die Goldbestände zusammen mit dem breiteren Aktienmarkt fielen. Gold hat derzeit eine Kanalunterstützung, die auf etwa $1.815/$1.820 gesunken ist. Weitere Unterstützung ist bis hinunter auf 1.775 $ und die 200-Tage-MA zu sehen. Wir haben festgestellt, dass Gold möglicherweise versucht, seinen Tiefststand im 31-Monatszyklus zu finden. Das letzte registrierte 31-Monatstief wurde im August 2018 bei 1.167 $ verzeichnet. Das nächste ist im April 2021 +/- 5 Monate fällig. Wir befinden uns jetzt in diesem Fenster. Der Absturz im März war für dieses Zyklus-Tief zu früh; stattdessen könnte es sich um ein Halbzyklus-Tief des längeren Zyklus von 7,83 gehandelt haben. Dieser Zyklus würde sich auf etwa 47 Monate belaufen, und er kam 51 Monate nach dem Tief vom Dezember 2015. Er würde sich also qualifizieren. Es wird interessant sein zu sehen, wie Gold auf die Wahlen in dieser Woche reagieren wird. Gold muss jetzt wieder über die Marke von $1.920 zurückkehren, um anzuzeigen, dass ein Tief erreicht ist. Eine Bestätigung würde bei einem Bruch über $1.950/$1.970 erfolgen. Nachteilig ist, dass der Gefahrenpunkt unter 1.850 $ liegt, und das könnte dazu beitragen, eine Bewegung zur Prüfung der 200-Tage-MA auszulösen.

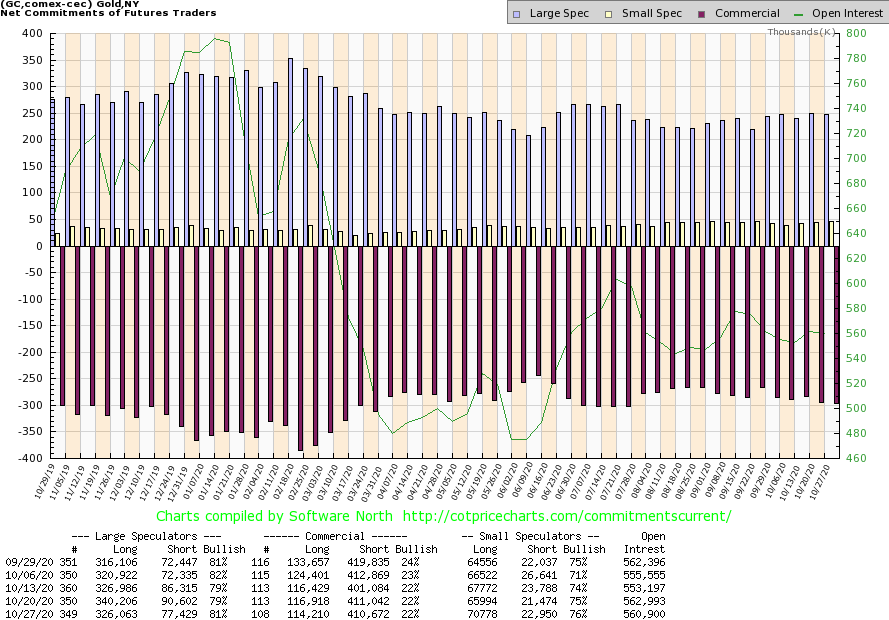

Die kommerzielle COT für Gold bleibt stabil bei 22%. Das lange offene Interesse fiel in der vergangenen Woche um über 2.000 Kontrakte, während das kurze offene Interesse um etwa 400 Kontrakte zurückging. Die COT der großen Spekulanten (Hedgefonds, Managed Futures usw.) stieg von 79% auf 81%, da ihr langes offenes Interesse um etwa 14.000 Kontrakte und das kurze offene Interesse um etwa 13.000 Kontrakte zurückging. Insgesamt ging das offene Interesse in der vergangenen Woche um fast 3.000 Kontrakte zurück, was darauf hindeutet, dass ein Teil des Volumens und des Rückgangs in der vergangenen Woche durch Short-Deckungen gedeckt war. Insgesamt ist die COT nach wie vor etwas rückläufig.

Silber wurde in dieser Woche unter Druck gesetzt und verlor 4,1%. Silber schien am Ende der Woche rund um die 100-Tage-MA Unterstützung zu finden. Die 200-Tage-MA ist auf 20 Dollar gefallen. Ein Test dieses Niveaus kann nicht ausgeschlossen werden, da der Tiefststand des absteigenden Bärenkanals nahe bei $20 liegt. Tatsächlich verzeichnete Silber im Oktober einen kleinen Gewinn, nachdem es im September stark gefallen war. Silber liegt 21% unter dem August-Hoch. Dies war die erste gute Korrektur seit dem Tiefststand im März 2020 und erst die zweite Korrektur seit einem wichtigen Tief im November 2018 (die erste war der Absturz im März 2020).

Wie wir bereits erwähnt haben, glauben wir, dass das Tief 2015 ein sehr wichtiges zyklisches Tief war. Der längerfristige Zyklus von Silber von 18,75 Jahren teilt sich effektiv in 3 Zyklen von 7 Jahren auf, wobei der Halbzyklus etwa 3,3 Jahre beträgt. Der Tiefststand vom November 2018 liegt etwa 3 Jahre nach dem Tiefststand vom Dezember 2015, so dass dies zutreffend wäre. Da Silber sein Hoch von 21,22 $ im Juli 2016 erreichte, bestätigte es, dass der Haupttrend für Silber nach oben gerichtet ist und auf absehbare Zeit so bleiben sollte. Silber riskiert zwar, in der Nähe von 20 $ auf den Tiefststand des Bärenkanals zu fallen, aber wir bevorzugen es, über 21 $ zu halten. Wir haben potenzielle Ziele bis zu diesem Niveau. Silber muss über die 25 $-Marke steigen, um uns zu suggerieren, dass der Abwärtstrend beendet ist. Eine Bestätigung käme mit einem Schlusskurs von über $26. Der endgültige Ausbruchswert liegt bei über $28, darüber sind neue Höchststände wahrscheinlich.

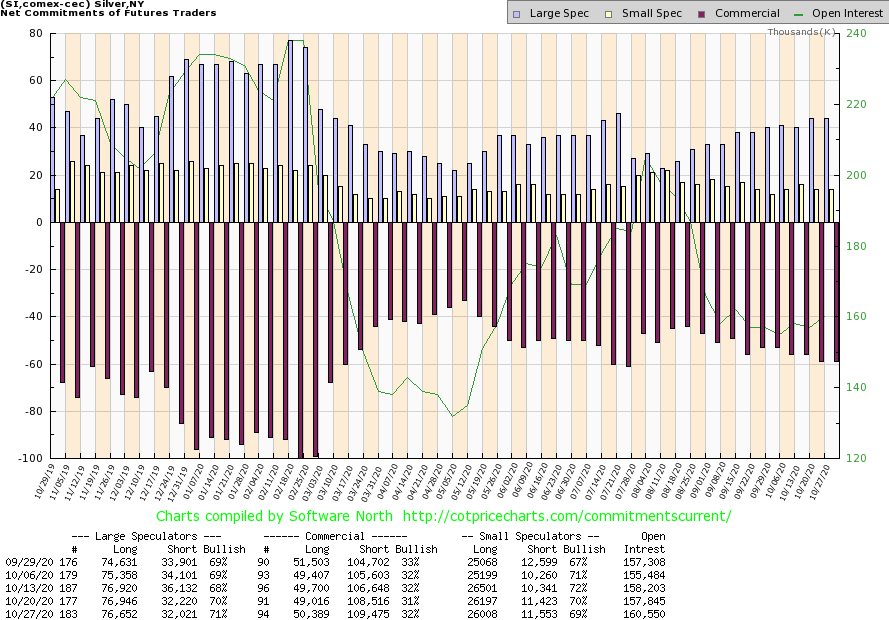

Die kommerzielle COT für Silber stieg in der vergangenen Woche leicht von 31% auf 32%. Ein Schimmer der Hoffnung? Das lange offene Interesse stieg um über 1.000 Kontrakte, aber auch das kurze offene Interesse stieg um etwa 1.000 Kontrakte. Das gesamte offene Interesse stieg in einer schwachen Woche um etwa 3.000 Kontrakte, was auf eine gewisse Stärke des Ausverkaufs schließen lässt. Die COT der großen Spekulanten stieg von 70% auf 71%. Insgesamt bleibt die COT für Silber etwas rückläufig.

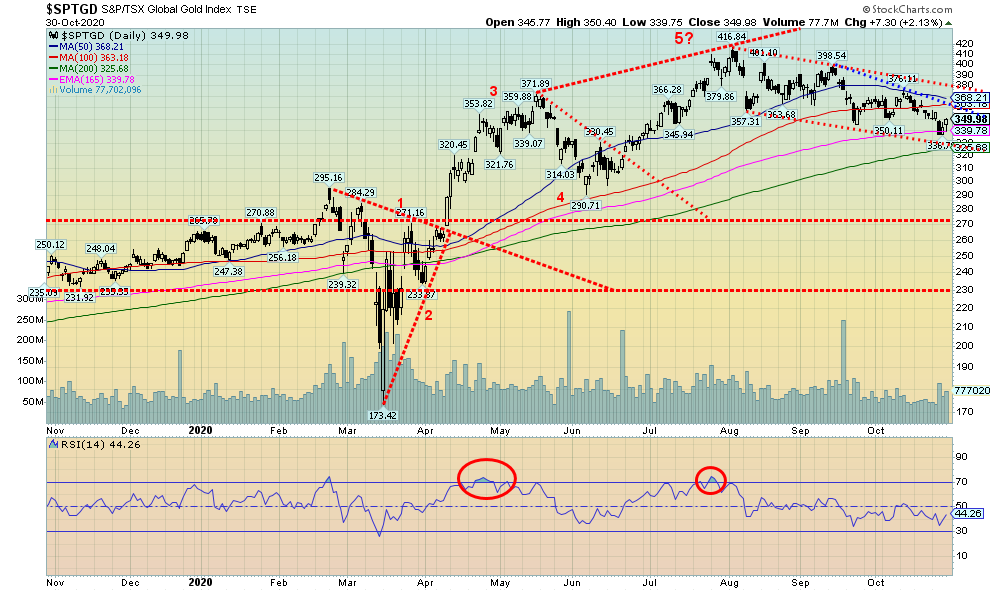

Die Goldbestände stehen weiterhin unter Druck, da der Gold- und Silberpreis rutscht. Der TSX Gold Index (TGD) fiel in der vergangenen Woche um 0,8%, während der Gold Bugs Index (HUI) um 2,8% nachgab. Beide erholten sich jedoch am Donnerstag und Freitag wieder. Der TGD schien Unterstützung um 165 exponentielle MA und knapp über der Trendlinienunterstützung bei 330 zu finden. Das bisherige Tief liegt bei 336,80. Der TGD schloss am Freitag fast 4% über diesem Tief. Solange der TGD innerhalb der Grenzen des Abwärtskanals bleibt, könnte jeder weitere Rückgang von hier aus minimal sein. Wir sehen einen möglichen 5-Wellen-Rückgang im Kanal, aber er ist vom Typ ABCDE im Gegensatz zu einer 1,2,3,4,5-Impulsbewegung: mit anderen Worten, eine Korrekturbewegung. Die 200-Tage-MA liegt knapp darunter bei 325. Der TGD liegt weiterhin 33,9% über dem Jahreswert und der HUI 30,0% darüber. Das ist in jedem Buch eine gesunde Entwicklung, auch wenn der TGD 16% unter seinem Hoch vom Juli liegt. Der Bullenlauf 2009-2011 sah auf seinem Weg nach oben ein paar Korrekturen von etwa 15%. Das Risiko besteht hier darin, dass die Unterseite aus dem Abwärtskanal herausfällt. Das würde auf einen Rückgang unter 325 und einen potenziellen Rückgang auf 255 hindeuten. Wir bezweifeln dies, da uns die Abwärtsbewegung nicht als absteigendes Dreieck erscheint. Wenn überhaupt, dann verengt sich der Abwärtstrend eher entlang der Linien eines absteigenden Keildreiecks, das bullish, nicht bearish ist. Aber der TGD muss zunächst über 365 und dann über 380 ausbrechen, um zu bestätigen, dass ein neuer Aufwärtstrend im Gange sein könnte.

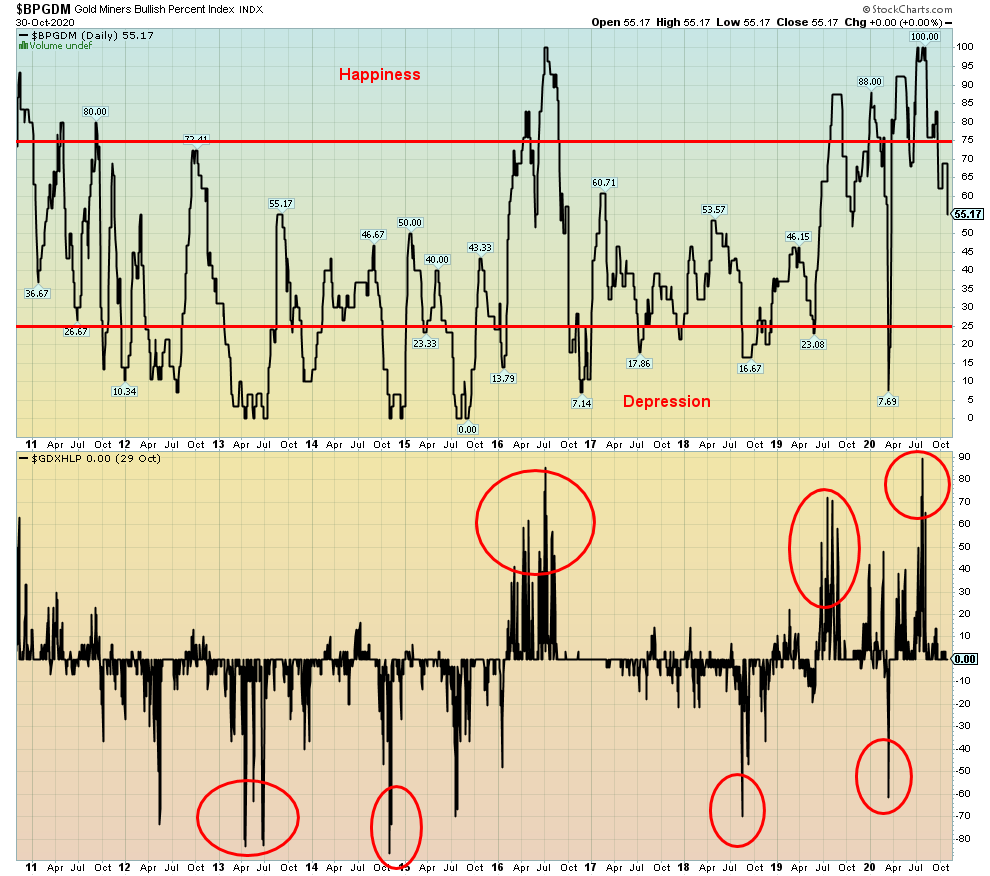

Der Goldminen-Bullish-Prozent-Index (BPGDM) hat sich in neutrales Territorium nahe 50 (derzeit 55,17) bewegt. Dies ist der niedrigste Stand seit dem Absturz im März 2020. Er muss unter 25 und vorzugsweise unter 10 fallen, um ein starkes Kaufsignal auszusenden. Auch der Gold Miners New Highs – New Lows Index (GDXHLP) ist hier ziemlich neutral. Beide Indikatoren bewegen sich in die richtige Richtung, wenn man auf der Suche nach der nächsten Kaufgelegenheit ist. Wir stellen jedoch fest, dass die Indikatoren noch einige Zeit auf neutralem Terrain bleiben können: man denke nur an den Handel zwischen 2017-2018.

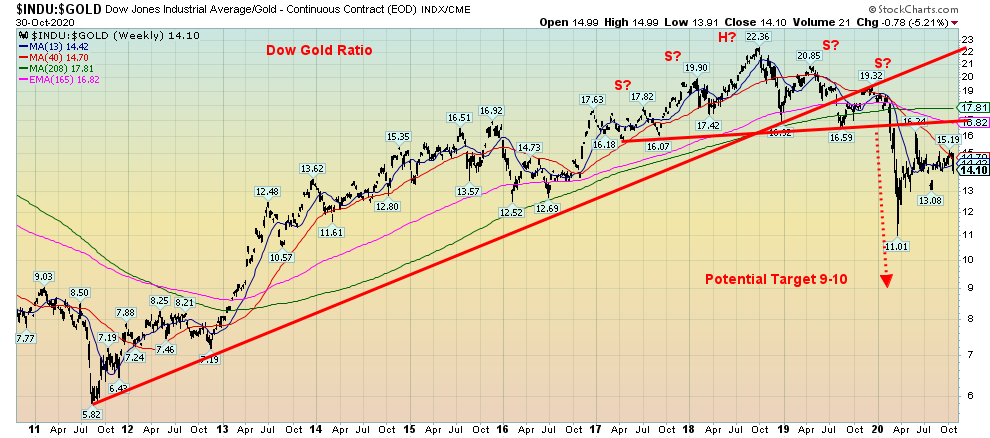

Das DJI/Gold-Verhältnis scheint sich zugunsten von Gold wieder durchzusetzen. Nachdem das Verhältnis aus dem, wie uns scheint, komplexen Kopf- und Schultertop-Muster herausgefallen ist, fiel es zugunsten von Gold in das Paniktief vom März 2020. Seitdem hat das Verhältnis versucht, sich zugunsten des DJI zu erholen. Nach mehreren Wochen des Versuchs, einen höheren Wert zu erreichen, fiel das Verhältnis in der vergangenen Woche und scheint bereit zu sein, nach unten zu Gunsten von Gold abzubrechen. Wir halten an den potenziellen Zielen von 9-10 fest, und das Verhältnis könnte zugunsten von Gold sogar noch niedriger ausfallen. Ein Durchbruch unter 13 würde den fortschreitenden Zusammenbruch bestätigen.

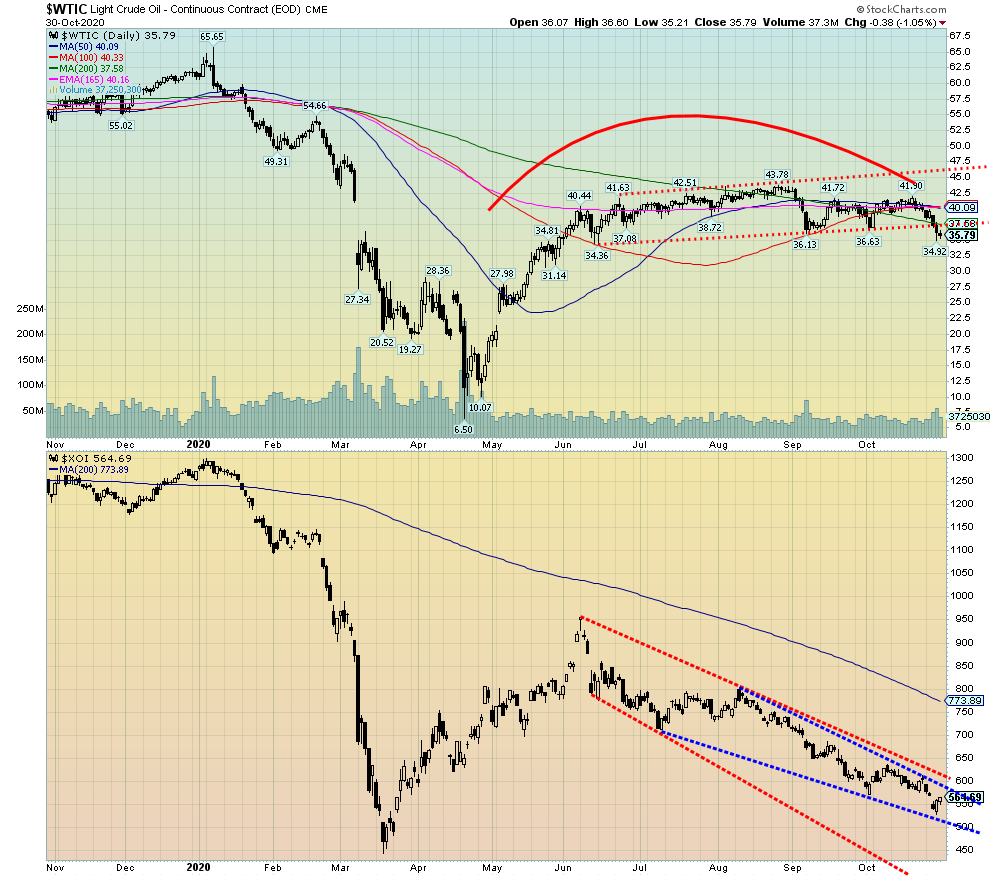

Stehen die Ölpreise vor dem Zusammenbruch? Es sieht so aus, da WTI-Öl in der vergangenen Woche um deutliche 10,2% gefallen ist und aus der 5-Monats-Handelsspanne herauszufallen scheint. Wie üblich benötigen wir eine endgültige Bestätigung. Das würde mit einem Zusammenbruch einhergehen und unter dem Junitief von 34,36 $ schließen. Bis jetzt, in der vergangenen Woche, lag das Tief bei 34,92 $. Die Aufschlüsselung hat eine potenzielle Zielzone von $27,50/$28,00. Nur eine Rendite und ein Schlusskurs von über 40 $ könnte dieses wachsende negative Szenario ändern. Bei einem festen Zusammenbruch unter $27 könnte WTI-Öl bis auf $21/$22 fallen.

Warum sind also die Ölpreise gefallen? Ganz einfach, mit einem Wort: COVID. In dem Maße, wie die Fälle in die Höhe schießen und die Lockdowns wieder in Gang kommen, insbesondere in der EU, sinkt die Nachfrage. Und es besteht die Gefahr, dass die OPEC ihre Förderkürzungen nicht aufrechterhalten kann. Das würde den Markt erneut mit Öl überschwemmen und die Preise noch weiter nach unten treiben. Tatsächlich bedeutet dies, dass vor allem Saudi-Arabien einen Preiskampf führen würde, da sie aufgrund der niedrigen Produktionskosten den niedrigeren Preisen am besten standhalten können. Und das, obwohl Saudi-Arabien 70 $/80 $ benötigt, um seine hohen Ausgaben zu bezahlen. Auch Irak und Kuwait sind bereit, sich den Produktionskürzungen anzuschließen, da sich dies negativ auf ihre Zahlungsfähigkeit auswirkt. Eine Kürzung der Fördermengen könnte für die kostengünstigen OPEC-Länder von Vorteil sein, aber sie würde viele andere Länder zerstören, die noch nicht zerstört sind. Fracking und Alberta sind beide bereits von den niedrigen Preisen erschüttert und könnten einem weiteren Preiskrieg nicht standhalten.

Wenn es ein helles Licht in der potentiellen Düsternis gab, dann war es Erdgas (NG), das in der vergangenen Woche auf weitere 5,0% sprang und damit erneut ein neues 52-Wochen-Hoch erreichte. Das hilft den Erdgasvorräten. Aber das hat die Energieindizes nicht gerettet, denn der ARCA Oil & Gas Index (XOI) fiel in der vergangenen Woche um 6,4% und der TSX Energy Index (TEN) um 6,5%. Der XOI ist im Jahresvergleich um 55,6% und der TEN um 56,1% gefallen. Dennoch bleiben beide zumindest vorläufig über ihren Jahrestiefstständen, die sie während des Crashs im März 2020 erreicht hatten.

Die Verwüstung zeigt sich darin, dass Exxon (XOM) berichtet, dass sie eine Abschreibung in Höhe von 30 Milliarden Dollar vornehmen könnten, die weitgehend mit ihrem Schiefergesteinsvermögen zusammenhängt. Außerdem werden sie 15% ihrer Belegschaft oder mindestens 1.900 Arbeitsplätze abbauen. Die große Fusion von Cenovus (CVE)/Husky (HSE) wird ebenfalls zu einer massiven Abwanderung von rund 2.500 Arbeitsplätzen führen. Husky hat für das dritte Quartal enorme Verluste in Höhe von 5,2 Milliarden Dollar gemeldet.

Der Energiesektor kann nicht anders beschrieben werden als in einer Depression. Die Frage ist, wann er sich erholen wird, wenn überhaupt.

—

Lesen Sie auch auf Born2Invest: Marke Volkswagen erholt sich im dritten Quartal von Covid Einbruch und bestätigt Ausblick

(Bildrechte Cover Foto: Pixabay via Pexels)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einem Dritten verfasst und gibt nicht die Meinung von CAStocks, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter “glauben”, “projizieren”, “schätzen”, “werden”, “planen”, “werden” und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden warnenden Aussagen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Informationen.