Steuern wir auf den schlimmsten Januar aller Zeiten zu? Bisher war der schlechteste Januar für den S&P 500 im Jahr 2009, als er um 8,6 % fiel. Der schlechteste Januar für den NASDAQ war 2008, als er um 9,9 % fiel. Die NASDAQ scheint dazu bestimmt zu sein, diese Marke leicht zu übertreffen, da sie bis heute um 12,0 % gefallen ist. Der S&P 500 ist ebenfalls im Minus, aber wenn es am Montag, dem 31. Januar, nicht zu einem starken Rückgang kommt, könnte der Rekord von 2009 bestehen bleiben. Bislang hat der S&P 500 im Januar 7,0 % verloren, nachdem er sich am Freitag deutlich erholt hatte.

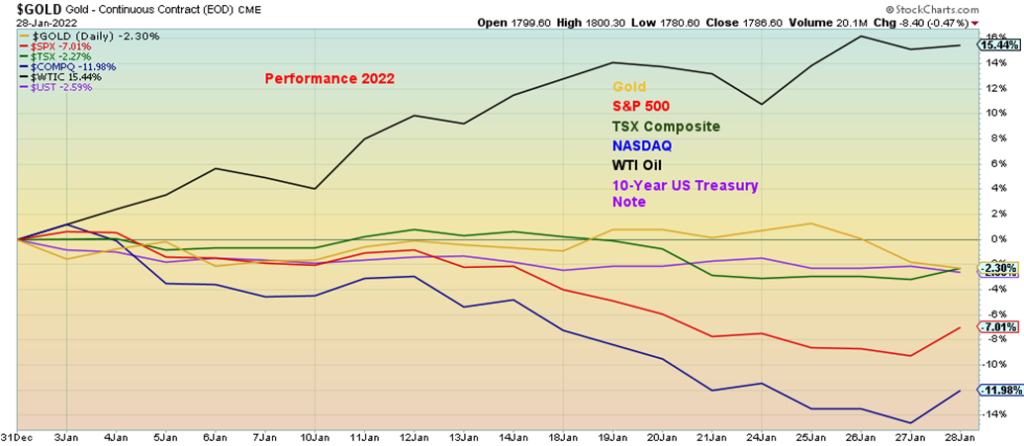

Veränderung seit Jahresbeginn 2022

Eindeutiger Gewinner ist bisher WTI-Öl, das im Jahr 2022 bisher um 15,4 % gestiegen ist. Gold hatte zuvor zugelegt, gab aber in der vergangenen Woche nach und liegt nun 2,3 % im Minus. Der TSX hat 2,3 % verloren, und die 10-jährige US-Staatsanleihe liegt ebenfalls mit 2,6 % im Minus. Nichts ist verschont geblieben. Der Small-Cap Russell 2000 ist bisher um 20 % gefallen, was darauf hindeutet, dass sich Small-Cap-Aktien bereits in einem Bärenmarkt befinden. Der Large-Cap Russell 1000 befindet sich mit einem Minus von 8,5 % ebenfalls im Januar auf Rekordniveau. Nach Angaben von Ned Davis Research, einer Börsenforschungsgruppe, ist dies der schlechteste Januarstart aller Zeiten. Der Stock Trader’s Almanac listet 2009 als den schlechtesten Januar aller Zeiten.

Und was sagt das über das Januar-Barometer aus? Nichts Gutes, denn die Chancen stehen gut, dass 2022 ein schwieriges Jahr werden wird. Die Einschränkung ist, dass von den 11 Fehlschlägen seit 1950 acht seit dem Jahr 2000 aufgetreten sind, sechs davon seit 2009. Fehlschläge gab es in den Jahren 2009, 2010, 2014, 2016, 2018 und 2020. Funktioniert das Januar-Barometer also noch? Die Chancen stehen nach wie vor gut, dass 2022 ein schwieriges Jahr wird, in dem es möglicherweise abwärts geht. Gibt es noch Hoffnung? Extreme Angst kann zur Bildung eines Markttiefs beitragen. Sind wir schon so weit?

Die Schwierigkeiten für den Markt liegen vor allem bei den Hochtechnologieunternehmen, die den Markt zu Rekordhöhen getrieben haben. Im Jahr 2021 entfielen auf vier Aktien – Microsoft, Apple, Google (Alphabet) und Tesla – 25 % der Gesamtrendite des S&P 500. Im Jahr 2022 sind sie bisher alle rückläufig. Es ist keine Überraschung, dass diese Aktien zusammen mit dem Rest der FAANGs den Markt nach unten ziehen. Die vier genannten Aktien haben im Januar bereits einen Rückgang von 10,3 % verzeichnet.

Aber jetzt nimmt die Fed die Bowle weg, und der Markt reagiert nicht gut auf diese Nachricht. Der Markt hat bereits mit der wütenden Omicron-Variante (bei der die USA bereits mehr als 900.000 Tote zu beklagen haben), den Spannungen zwischen Russland und den USA bzw. der Ukraine und dem Konflikt zwischen China und den USA bzw. Taiwan zu kämpfen. Die Fed ist dafür bekannt, dass sie nicht früh genug reagiert, und wenn sie es doch tut, neigt sie dazu, über das Ziel hinauszuschießen. Auf der FOMC-Sitzung vom 25. und 26. Januar gab es keine Zinserhöhungen. Einige hatten erwartet, dass die Fed bei dieser Sitzung mit Zinserhöhungen vorgreifen würde. Die nächste FOMC-Sitzung findet erst am 15. und 16. März statt, und es wird allgemein erwartet, dass die Fed die Zinsen um 25 Basispunkte anheben wird. Könnte sie auch 50 Basispunkte anheben? Es wurde angedeutet, dass es im Jahr 2022 mindestens drei Zinserhöhungen geben würde, und jetzt rechnet der Markt mit vier Zinserhöhungen, wobei einige Händler sogar fünf Zinserhöhungen erwarten.

Die große QE-Rückführung ist im Gange und wird voraussichtlich im März abgeschlossen sein. Jetzt gibt es Gerüchte, dass die Fed mit der quantitativen Straffung (QT) beginnen wird. Das bedeutet, dass sie damit beginnen wird, Anleihen aus ihrem Portfolio auf dem Markt zu verkaufen. Dies hat zur Folge, dass Mittel aus dem Finanzsystem abgezogen werden. Wenn Mittel abgezogen werden, bedeutet dies, dass weniger Mittel für Risikoanlagen zur Verfügung stehen. Und das wiederum bedeutet potenzielle Probleme für den Aktienmarkt. Macht sich die Fed mehr Sorgen um die Inflation, um Vermögensblasen oder darum, den Aktienmarkt am Leben zu erhalten und die Beschäftigung zu sichern? Ein Trend weg von Risikoanlagen könnte auch auf den Immobilienmarkt und andere Anlageklassen übergreifen. Es ist wichtig, wie die Fed in Zukunft reagieren wird. Wird sie an ihrer Zinserhöhungsagenda festhalten, wenn der Markt zusammenbricht und die Wirtschaftszahlen sich abschwächen?

Jahrelang rekordverdächtig niedrige Zinssätze in Verbindung mit jahrelangem QE haben das geschaffen, was manche als eine der größten Vermögensblasen aller Zeiten bezeichnen. Und die Vermögensblase beschränkt sich nicht nur auf Aktien. Auch Immobilien, Kunst, Antiquitäten, Münzen und Briefmarken haben davon profitiert. Manche sprechen von einer „Blase für alles“.

Es besteht ein direkter Zusammenhang zwischen ultraniedrigen Zinsen, QE, einer expansiven Geldmenge (M2) und der Entwicklung des S&P 500. Dies hat die Märkte nun in eine sehr verwundbare Position gebracht, wenn die Zinssätze

angehoben und die QE-Bowle weggenommen wird. Nimmt man noch die Nervosität über externe Ereignisse, die Angst vor QT und die Wahrscheinlichkeit hinzu, dass die Fed ihre Bilanz schrumpfen könnte, könnte es zu einer Verlangsamung des Geldmengenwachstums (M2, M1 usw.) kommen, die den Märkten im Jahr 2022 erhebliche Schwierigkeiten bereiten könnte. Vielleicht wird das Januar-Barometer seine Vorhersage doch noch erfüllen.

S&P 500, Leitzins, BIP, M2 1980-2022

Chart der Woche

Krieg und die Märkte

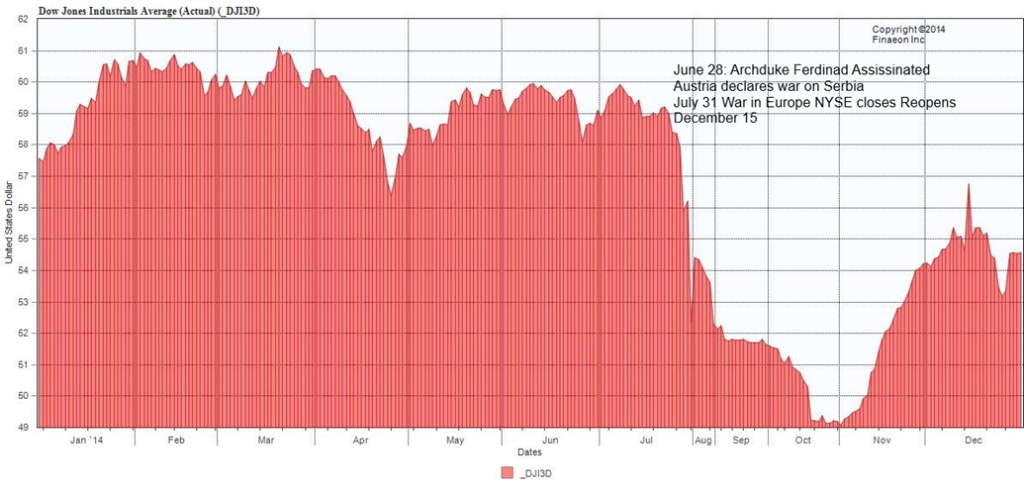

Dow Jones Industrials 1914

Das ganze Gerede über einen Krieg mit Russland hat uns veranlasst, nachzuschauen, was in früheren Zeiten passiert ist, wenn ein Krieg ausgebrochen ist. Nein, wir wollen damit nicht sagen, dass der Dritte Weltkrieg unmittelbar bevorsteht. Wir erinnern uns jedoch daran, dass niemand mit dem Ausbruch des Ersten Weltkriegs gerechnet hat, und dass es im Zweiten Weltkrieg „Frieden in unserer Zeit“ geben sollte. Weltkriege sind eigentlich seltene Ereignisse. Im 20. Jahrhundert gab es zwei. Im 19. Jahrhundert gab es nur einen: der Krieg von 1812-1814 in Verbindung mit den napoleonischen Kriegen in Europa könnte als Weltkrieg bezeichnet werden. Und im 18. Jahrhundert gab es wiederum nur einen, der einen großen Teil der damaligen Welt umfasste, nämlich den Siebenjährigen Krieg von 1756-1763.

Ja, regionale Kriege oder Kriege, an denen die Großmächte beteiligt sind, können eine Marktreaktion auslösen. Der erste Golfkrieg im Jahr 1990 war einer davon, ebenso wie der zweite Golfkrieg im Jahr 2003. In beiden Fällen kam es vor der Invasion zu Ausverkäufen, aber nach der eigentlichen Invasion erholten sich die Märkte stark. Der Krieg in Vietnam war eine langwierige Angelegenheit, aber wir stellen fest, dass der Höhepunkt des Aktienmarktes für die nächsten 16 Jahre im Jahr 1966 erreicht wurde, als die USA ihr Engagement in Vietnam ausweiteten. Die Anschläge vom 11. September 2001 lösten einen Markteinbruch und eine vorübergehende Schließung der Börse aus. Es gibt eine Reihe von Beispielen für vorübergehende Schließungen, aber nicht alle waren kriegsbedingt und es gibt zu viele, um sie aufzuzählen.

Das erste Diagramm oben zeigt die Entwicklung des Dow Jones Industrials (DJI) im Jahr 1914. Die Ermordung von Erzherzog Ferdinand im Juni 1914 löste einen Ausverkauf aus. Bis zur Kriegserklärung am 31. Juli 1914 – 1. August 1914 war der DJI um etwa 13 % gefallen. Die NYSE schloss zum ersten Mal seit 1873, da eine Verkaufslawine aus Europa befürchtet wurde. Die Market Maker stellten weiterhin täglich Kurse, aber es wurde nichts gehandelt. Nach Berechnungen von Analysten hatte der Markt am 2. November 1914 seinen Tiefpunkt erreicht, was das Verhältnis von Angebot und Nachfrage anbelangt. Die NYSE öffnete jedoch erst am 12. Dezember 1914 wieder für den Handel, überraschenderweise nicht weit von dem Punkt entfernt, an dem sie Ende Juli aufgehört hatte. Dies erwies sich als Tiefpunkt, und der Aktienmarkt des Jahres 1915 war einer der besten aller Zeiten. Der DJI stieg bis 1916 um 110 %, da der Markt davon ausging, dass die amerikanischen Unternehmen vom Krieg profitieren würden.

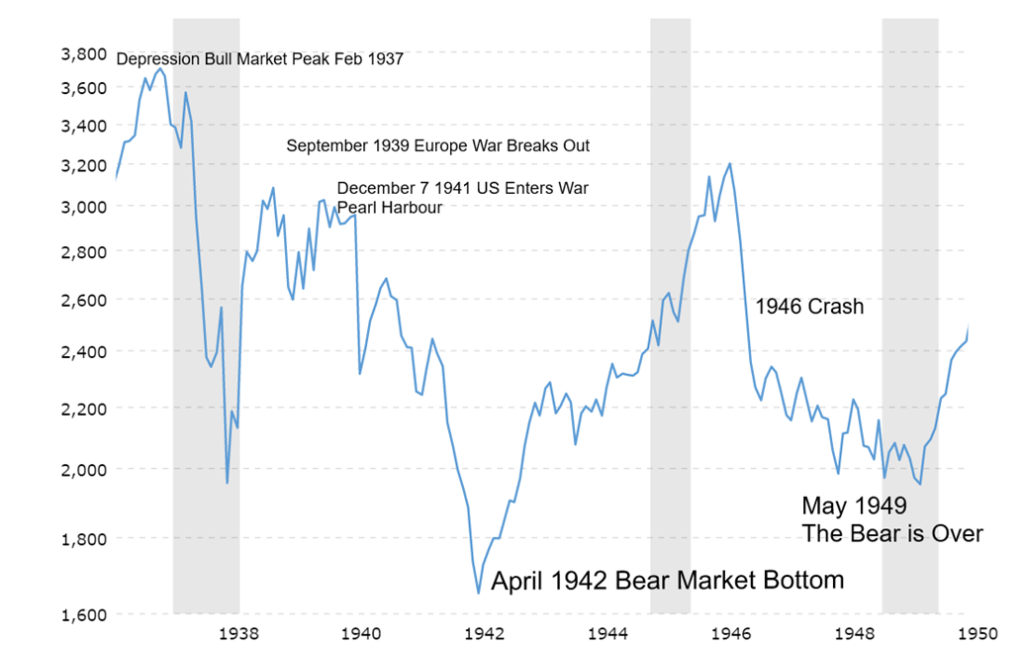

Dow Jones Industrials 1938-1949 Inflationsbereinigt Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Das zweite Schaubild zeigt den DJI von 1937 bis 1949 und deckt den Zeitraum bis zum Zweiten Weltkrieg und dessen Folgen ab, der mit dem Tiefpunkt der Baisse im Jahr 1949 gipfelte, der das Ende der Großen Depression und des Krieges 1929-1949 signalisierte. Wir haben ein inflationsbereinigtes Diagramm verwendet, da es die Höchst- und Tiefststände besser definiert als ein nominales Diagramm. Der nominale Tiefpunkt im Jahr 1949 war nur geringfügig niedriger als der nominale Tiefpunkt im Jahr 1946. Der Bullenmarkt der Großen Depression 1932-1937 erreichte seinen Höhepunkt im Februar 1937. Der Börsenkrach von 1937-1938 wurde in erster Linie dadurch ausgelöst, dass die Fed die Geldpolitik straffte und zusammen mit dem US-Finanzministerium eine kontraktive Politik betrieb. (Kommt Ihnen das bekannt vor? Wanderzinsen, Ende von QE, QT?)

Nach der Annexion Österreichs durch Deutschland erhitzten sich die Gemüter im Jahr 1938. Die Märkte erholten sich in der zweiten Hälfte des Jahres 1938, als der Münchner Pakt vom September die Lage beruhigte. Im März 1939 annektierte Deutschland die Tschechoslowakei und Deutschland und Italien unterzeichneten einen Militärpakt. Die Märkte erholten sich, erreichten aber Anfang September ihren Höhepunkt, als Deutschland von Westen und Russland von Osten her in Polen einmarschierten. Großbritannien und Frankreich erklärten Deutschland den Krieg.

Die Märkte schienen bis 1940 auf der Stelle zu treten, doch als Deutschland in Frankreich einmarschierte und auf Paris marschierte, sank der DJI im Mai/Juni 1940 um rund 24 %. Der Einmarsch in Frankreich löste die Evakuierung von Dünkirchen aus, da die britischen Streitkräfte in Frankreich eingeschlossen waren. Auch hier schienen die Märkte das ganze Jahr 1941 hindurch auf der Stelle zu treten, bis FDR im September ein umfangreiches Steuergesetz unterzeichnete, um Geld zu beschaffen. Am 7. Dezember 1941, dem Tag des japanischen Angriffs auf Pearl Harbour, befand sich der Markt bereits auf Talfahrt. Es folgte der Absturz von ’42, und bis April war der DJI gegenüber seinem Höchststand im September 1939 um über 40 % gefallen. Die Talsohle wurde Ende April erreicht, als die Siege der USA im Pazifik signalisierten, dass sich das Kriegsgeschehen zugunsten der USA wenden könnte.

In den folgenden vier Jahren erlebten die Märkte einen deutlichen Aufschwung. Vom Tiefstand im April 1942 bis zum Höchststand im Mai 1946 legte der DJI um 129 % zu. Im August 1945 warfen die USA die Atombombe auf Hiroshima und Nagasaki ab (6. und 9. August) und läuteten damit das Ende des Pazifikkrieges und die Kapitulation des kaiserlichen Japan ein. Anstatt zu feiern, befürchteten die Märkte einen neuen Krieg mit Atomwaffen. Es folgte der Börsencrash von 1946. In den nächsten Jahren schwankten die Märkte. Im April 1949 wurde die NATO gegründet und eine lange Berliner Luftbrücke beendet. Ihren endgültigen Tiefpunkt erreichten die Märkte am 13. Juni 1949, was das Ende der langen Weltwirtschaftskrise und des Krieges bedeutete.

Jeder Krieg brachte unterschiedliche Marktreaktionen mit sich. Die wichtigste Erkenntnis dabei ist, dass ein Krieg nicht gut für die Aktienmärkte ist, es sei denn, die eigene Seite wird als Sieger und Nutznießer wahrgenommen. Im Vorfeld eines Krieges kann es zu unruhigen Märkten kommen, aber wenn es tatsächlich zu einem Krieg zwischen dem Westen und Russland käme, würden die Märkte höchstwahrscheinlich nicht freundlich reagieren.

MARKETS AND TRENDS

| % Gains (Losses) Trends | |||||||

| Close Dec 31/21 | Close Jan 28/22 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | |

| Stock Market Indices | |||||||

| S&P 500 | 4,766.18 | 4,431.85 | 0.8% | (7.0)% | down | down (weak) | up |

| Dow Jones Industrials | 36,333.30 | 34,725.47 | 1.3% | (4.4)% | down | down | up |

| Dow Jones Transports | 16,478.26 | 15,048.62 | (1.3)% | (8.7)% | down | down (weak) | up |

| NASDAQ | 15,644.97 | 13,770.57 | flat | (12.0)% | down | down | up |

| S&P/TSX Composite | 21,222.84 | 20,741.75 | 0.6% | (2.3)% | down | neutral | up |

| S&P/TSX Venture (CDNX) | 939.18 | 838.33 | (2.1)% | (10.7)% | down | down | up |

| S&P 600 | 1,401.71 | 1,271.86 | (0.8)% | (9.3)% | down | down | up |

| MSCI World Index | 2,354.17 | 2,229.22 | (4.9)% | (5.3)% | down | down | up |

| NYSE Bitcoin Index | 47,907.71 | 37,114.55 | (4.4)% | (22.5)% | down | down | up |

| Gold Mining StockIndices | |||||||

| Gold Bugs Index (HUI) | 258.87 | 240.19 | (6.3)% | (7.2)% | down | down | neutral |

| TSX Gold Index (TGD) | 292.16 | 274.11 | (4.3)% | (6.2)% | down | down | neutral |

| Fixed Income Yields/Spreads | |||||||

| U.S. 10-Year Treasury Bond yield | 1.52% | 1.78% | 0.6% | 17.1% | |||

| Cdn. 10-Year Bond CGB yield | 1.43% | 1.77% | (1.1)% | 23.8% | |||

| Recession Watch Spreads | |||||||

| U.S. 2-year 10-year Treasury spread | 0.79% | 0.61% | (17.6)% | (22.8)% | |||

| Cdn 2-year 10-year CGB spread | 0.48% | 0.51% | (5.6)% | 6.3% | |||

| Currencies | |||||||

| US$ Index | 95.59 | 97.27 | 1.7% | 1.3% | up | up | up (weak) |

| Canadian $ | .7905 | 0.7820 | (1.7)% | (1.1)% | down (weak) | down | up |

| Euro | 113.74 | 111.49 | (1.7)% | (2.0)% | down | down | down (weak) |

| Swiss Franc | 109.77 | 107.39 | (2.1)% | (2.2)% | down | down | up (weak) |

| British Pound | 135.45 | 133.94 | (1.2)% | (1.1)% | neutral | down | up |

| Japanese Yen | 86.85 | 86.79 | (1.4)% | (0.1)% | down | down | down |

| Precious Metals | |||||||

| Gold | 1,828.60 | 1,786.60 | (2.5)% | (2.3)% | down | neutral | up |

| Silver | 23.35 | 22.30 | (8.3)% | (4.5)% | down | down | up (weak) |

| Platinum | 966.20 | 1,006.60 | (2.8)% | 4.2% | up | neutral | up (weak) |

| Base Metals | |||||||

| Palladium | 1,912.10 | 2,375.30 | 12.9% | 24.2% | up | neutral | up (weak) |

| Copper | 4.46 | 4.31 | (4.7)% | (3.5)% | down (weak) | neutral | up |

| Energy | |||||||

| WTI Oil | 75.21 | 86.82 | 2.0% | 15.4% | up | up | up |

| Natural Gas | 3.73 | 4.64 | 22.8% | 24.4% | up | neutral | up |

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

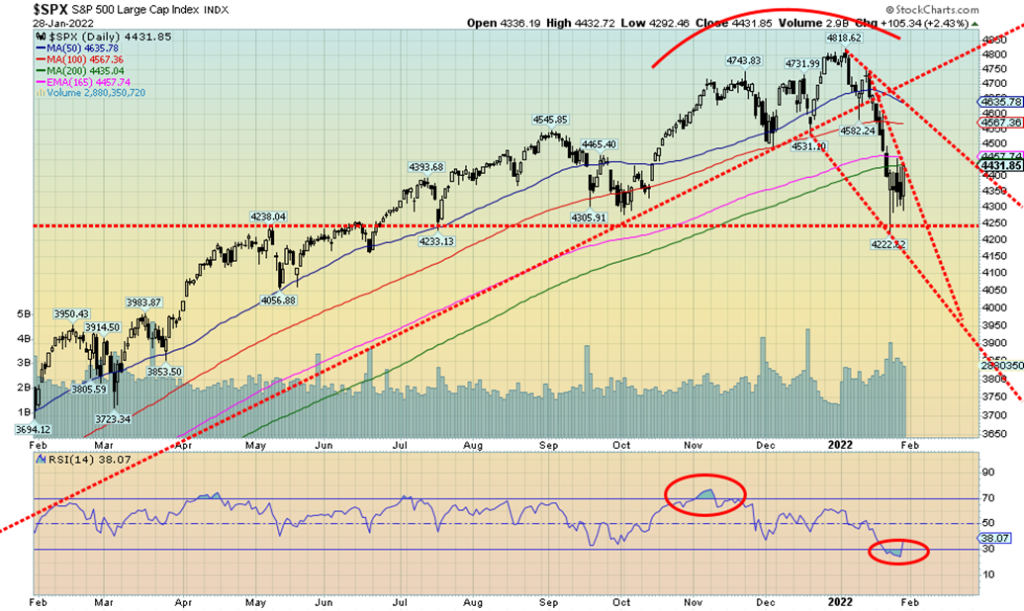

Der Start in das Jahr ist schlecht. Wie wir bereits erwähnt haben, ist der S&P 500 im Jahr 2022 bisher um 7,0 % gefallen und hat damit den Rekordrückgang von 8,6 % aus dem Januar 2009 nicht erreicht. Die Erholung am Freitag um 0,8 % trug dazu bei, dass sich der S&P 500 von den Tiefstständen erholte. Beim jüngsten Tiefstand lag der S&P 500 12,4 % unter dem Höchststand vom 4. Januar 2022. Wie wir bereits in einem früheren Beitrag festgestellt haben, erinnert dies an die „Nifty Fifty“-Rallye von 1972, die am 11. Januar 1973 ihren Höhepunkt erreichte. In den folgenden zwei Jahren fiel der S&P 500 um 48,2 %. Im Jahr 1972 war es die „Nifty Fifty“. Im Jahr 2021 könnte man sagen, es war das „Miracle Four“ der High-Tech-Aktien.

In dieser Woche ging es größtenteils aufwärts. Der Dow Jones Industrials (DJI) legte um 1,3 % zu, während der Dow Jones Transportations (DJT) um 1,3 % fiel und damit seine Divergenz zum DJI fortsetzte. Der NASDAQ blieb unverändert. Der Small-Cap-Index S&P 600 fiel um 0,8 %, während der Mid-Cap-Index S&P 400 um 0,6 % zurückging. Der Large-Cap 100 Index (OEX) legte um 1,4 % zu. All dies deutet für uns weiterhin darauf hin, dass Werte überdurchschnittlich stark gekauft werden. In Kanada legte der TSX Composite um 0,6 % zu, während der TSX Venture Exchange (CDNX) um 2,1 % fiel. In der Eurozone stieg der Londoner FTSE leicht um 0,1 %, während der Pariser CAC 40 um 1,5 % und der deutsche DAX um 1,8 % fielen. In Asien sank der chinesische Shanghai-Index (SSEC) um 4,6 % und der Tokioter Nikkei Dow (TKN) gab um 2,9 % nach. Der MSCI World Index sank um 4,9 %. Bitcoin setzte seine Talfahrt zusammen mit den Kryptowährungen fort und fiel um 4,4 %. Sie sind nun um 22,5 % gesunken, was offiziell bedeutet, dass sich Bitcoin in einem Bärenmarkt befindet.

Die Erholung in dieser Woche erscheint uns als eine Erholung der Welle 4. Das deutet darauf hin, dass eine fünfte Abwärtswelle bevorsteht. Die Unterseite des Kanals liegt derzeit weit unten bei 4.100. Ein mögliches Ziel für Welle 5 liegt bei

4.100 bis 4.200. Wenn es sich um eine größere Welle 1 oder Welle A handelt, wie wir vermuten, sollten wir, sobald wir dieses Tief erreicht haben, eine Aufwärtswelle – Welle 2 oder B – einleiten. Da diese Abwärtswelle impulsiv zu sein scheint, würde selbst die Vollendung dieser ersten ABC-Welle nicht das Ende eines potenziellen Bärenmarktes bedeuten. Wir würden eher nach einem Szenario wie 2000-2002 Ausschau halten, das ein Monster-ABC-Muster darstellte. Das Gleiche gilt für die Baisse 2007-2009.

Die großen Gefahren sind natürlich der Russland/Ukraine/U.S.-Konflikt, die hawkistische Fed und das Potenzial für eine Verlangsamung der US-Wirtschaft, für die wir erste Anzeichen sehen. Der Russland/Ukraine/U.S.-Konflikt ist insofern etwas seltsam, als die USA in Zusammenarbeit mit den Deutschen (zweifelhaft?) Nord Stream 2 abschalten und Russland möglicherweise aus SWIFT ausschließen wollen. Wie ein Experte es beschrieb, ist das so, als würden sich die USA und die EU eine Pistole an den Kopf halten und damit drohen, sich selbst zu erschießen (à la Blazing Saddles). Deutschland und weite Teile der EU sind in hohem Maße vom russischen Gas abhängig. Die Drohungen könnten dazu führen, dass die EU vom russischen Gas abgeschnitten wird, was sich negativ auf ihre Wirtschaft auswirken würde. Für die EU ist es schwierig, sich anderweitig mit Gas zu versorgen, da dieses per Schiff transportiert werden muss. Schiffe sind außerdem anfällig für Angriffe. Pipelines aus dem Nahen Osten sind entweder unvollständig oder gar nicht vorhanden.

Der S&P 500 hat Widerstand bis 4.500 und weiter bis 4.600-4.650. Ein Anstieg über 4.750 würde signalisieren, dass die Mini-Bärenphase vorbei ist. Zum gegenwärtigen Zeitpunkt ist dies nicht zu erwarten. Ein Schlusskurs am Montag unter 4.000 wäre ziemlich negativ (Anmerkung: nicht erwartet). Aber auch ein Schlusskurs unter 4.200 könnte negativ sein.

Der NASDAQ scheint auf dem Weg zu seinem schlechtesten Januar aller Zeiten zu sein. Die NASDAQ blieb in der vergangenen Woche unverändert, liegt aber im Januar bisher um 12,0 % im Minus und hat nur noch den Montag vor sich. Den Weg in den Abgrund haben die Technologiewerte angetreten, die den Markt zu neuen Höhen geführt haben. Während viele der FAANGs eine Erholungswoche erlebten, war das bei einigen nicht der Fall. Meta (Facebook) fiel um 0,4 %, aber Apple gewann 4,9 % und war einer der großen Gewinner. Amazon legte um 0,9 % zu, Netflix leidet weiter und verlor weitere 3,3 % und 36,2 % im Januar, Google legte um 2,5 % zu. Andere Werte wie Microsoft legten um 4,1 % und Twitter um 1,3 % zu. Tesla hingegen musste mit einem Minus von 10,4 % einen herben Rückschlag hinnehmen und war ein großer Verlierer. Die chinesischen Technologieunternehmen gaben nach: Baidu verlor 6,6 % und Alibaba gab 6,5 % ab. Das Schlusslicht bei den FAANGs bildete Nvidia mit einem Minus von 2,2 %. Keiner von ihnen hat im Januar schwarze Zahlen geschrieben. Ein großer Gewinner war der Value-Wert Berkshire Hathaway, der in der vergangenen Woche um 2,2 % und im Januar bisher um 4,1 % zulegte.

Bei der NASDAQ fiel der RSI in den überverkauften Bereich, doch handelt es sich dabei bislang nur um eine Erholung, die noch nicht auf einen Tiefpunkt hindeutet. Die Oberseite des Bären-Kanals liegt bei 14.200 Punkten. Die Unterseite des Kanals könnte verlockender sein und liegt bei 12.800. Der NASDAQ ist fest in den Korrekturbereich gefallen (d. h. mehr als 10 % Rückgang vom Höchststand), befindet sich aber noch nicht im Bärenbereich (mehr als 20 % Rückgang vom Höchststand). Bei ihrem jüngsten Tiefstand lag die NASDAQ 19,2 % im Minus. Der NASDAQ muss wieder über 15.200 steigen, damit wir davon ausgehen können, dass der Tiefpunkt erreicht sein könnte. Dies war ein steiler Fall, und es wird einige Zeit dauern, bis er sich erholt. Die derzeitige Erholung scheint uns eine wahrscheinliche Welle 4 mit einer fünften Abwärtswelle zu sein, die möglicherweise auf 12.400 Punkte abzielt.

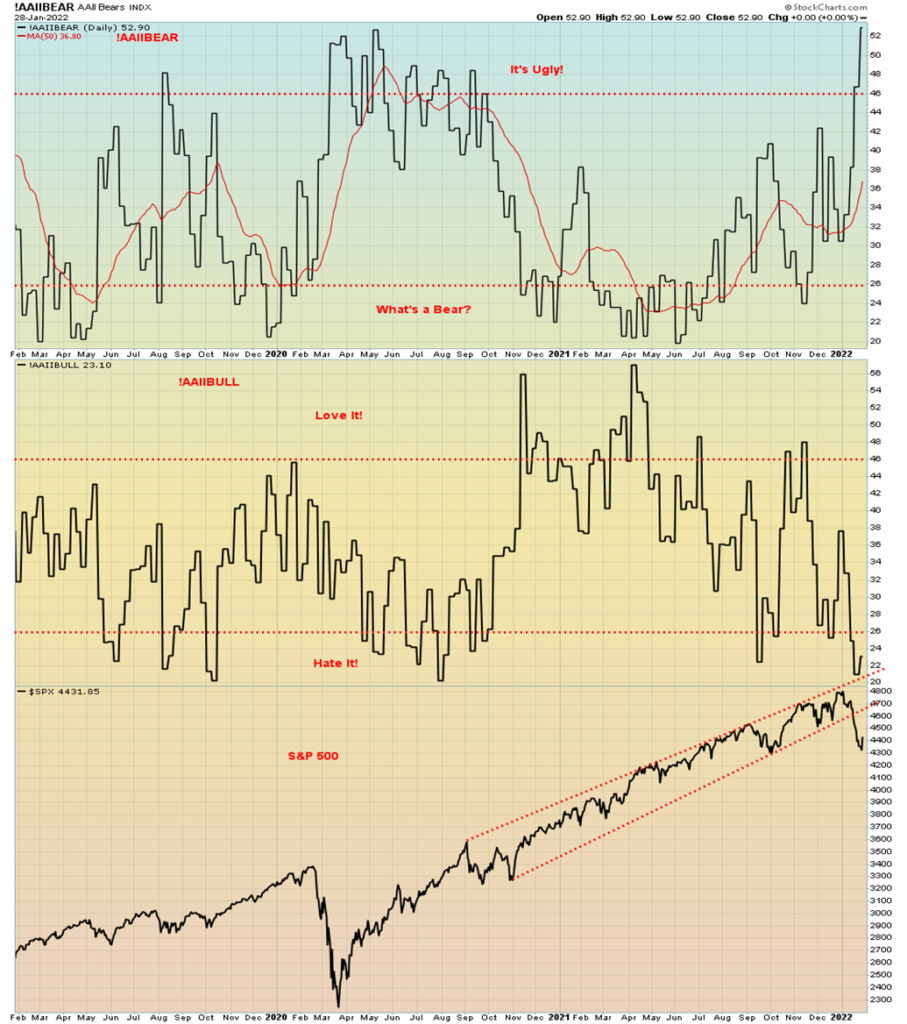

Das Diagramm war so groß, dass unser Kommentar auf dieser Seite steht. Oben sehen Sie den All-Bears-Index (!AAIIBEAR) und den All-Bulls-Index (!AAIIBULL), zusammen mit dem S&P 500. Der Bären-Index befindet sich fest im Bereich des Hässlichen und der Bullen-Index ist fest im Bereich des Hasslichen. Dies sind Stimmungsindizes, die messen, wie bärisch oder bullisch der Markt ist. Beide befinden sich jetzt in einem Bereich, der eine Erholung erwarten lässt. Aber vielleicht sind wir noch nicht bärisch genug. Das CBOE-Put/Call-Verhältnis liegt bei 0,72 und damit immer noch unter dem Wert von 0,80 oder höher, den wir in der Regel sehen, wenn der Markt einen Tiefpunkt erreicht. Der S&P 500 Bullish Percent Index liegt bei 36,80. Er befindet sich im Bärenbereich, hat aber noch erheblichen Spielraum nach unten. Nur 16 % der NASDAQ-Aktien handeln über dem 200-Tage-MA und 45 % der S&P 500-Aktien liegen über dem 200-Tage-MA. Die NASDAQ befindet sich im Korrekturbereich, aber der S&P 500 ist noch nicht so weit. Die Zahl der Aktien, die über dem 200-Tage-MA des S&P 500 liegen, muss unter 30 % fallen, um in den Bärenbereich zu gelangen. Die vielbeachtete NYSE-Aufwärts/Abwärts-Linie erreicht zusammen mit dem S&P 500 neue Tiefststände, so dass es hier noch keine Divergenzen gibt. Die All-Bears- und All-Bulls-Indizes zeigen also Extreme, aber andere sind noch nicht ganz so weit. Das Ergebnis ist, dass wir hier überverkauft und bärisch werden, aber wir müssen vielleicht noch ein bisschen tiefer gehen, bevor wir zumindest unser erstes gutes Tief finden.

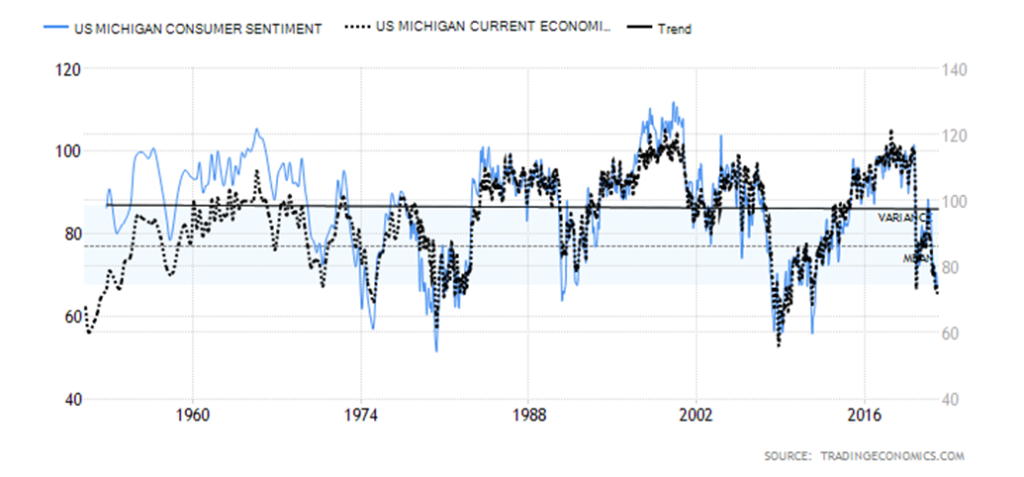

Michigan Consumer Sentiment, Michigan Current Economic Conditions 1952-2022

Wenn die Dinge wirklich so gut wären, wie manche behaupten, warum sinkt dann das Verbrauchervertrauen? Der Michigan Consumer Confidence Index ist im Januar auf 67,2 gesunken. Das ist der niedrigste Stand seit November 2011. Die aktuelle Lage und die Erwartungen wurden ebenfalls nach unten korrigiert, wobei die oben genannten Erwartungen auf 64,1 gesunken sind. Das Vertrauen in die Regierungspolitik ist gesunken, die Besorgnis über das Omicron ist gestiegen, und die Besorgnis über die Inflation ist gestiegen, wobei diese drei Faktoren das sinkende Vertrauen anführen. Die Fed wird sogar als Teil des Problems angesehen. Das ist keine gute Bestätigung. Ein Unterschied zu 2011 besteht darin, dass sich das Verbrauchervertrauen nach der Großen Rezession verbesserte. Dieses Mal ist es rückläufig. Man müsste schon über die Zeit der Großen Rezession hinausgehen, die das Verbrauchervertrauen bis Mitte der 1970er und Anfang der 1980er Jahre zurückgehen ließ, um ein so niedriges Verbrauchervertrauen zu finden, wie wir es jetzt zu erleben scheinen. Der niedrigste jemals verzeichnete Wert war 51,7 in den frühen 1980er Jahren.

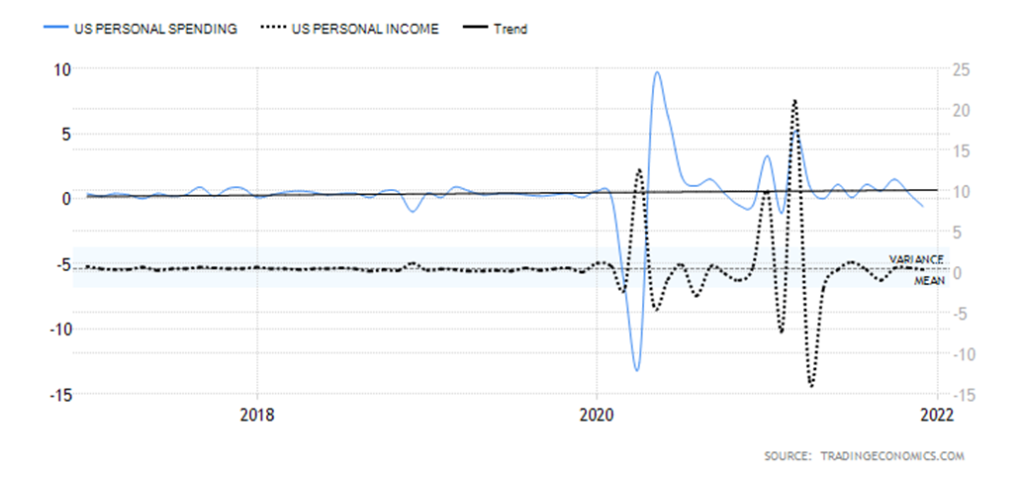

Persönliches Einkommen und Ausgaben 2017-2022

Die persönlichen Ausgaben sanken im Dezember 2021 um 0,6%. Prognosen hatten einen Rückgang von 0,3% vorausgesagt, wobei einige Ökonomen einen Rückgang von 0,6% erwartet hatten. Dies ist kein gutes Zeichen für den Januar, der traditionell ein schwacher Monat ist. Andererseits stieg das persönliche Einkommen um 0,3 %, was jedoch unter dem Konsens von 0,5 % lag. Der größte Rückgang war bei Gütern wie Freizeitfahrzeugen und Kraftfahrzeugen zu verzeichnen. Es überrascht daher nicht, dass die Aufträge für langlebige Güter im Dezember um 0,9 % zurückgingen und damit deutlich unter dem erwarteten Rückgang von 0,2 % lagen. Die Dienstleistungen nahmen zu, vor allem im Gesundheitswesen. Angesichts des Anstiegs der Einkommen und des Rückgangs der Ausgaben war es keine Überraschung, dass die persönlichen Ersparnisse im Dezember um 7,9 % stiegen, gegenüber 7,2 % im November. Auch dies ist ein Anzeichen für eine potenzielle Verlangsamung der Wirtschaft, nicht für eine robuste Wirtschaft. Das BIP wuchs im 4. Quartal um 5,5 % gegenüber dem gleichen Quartal des Vorjahres. Für Q1 ist mit einem geringeren Wachstum zu rechnen. Der stärkste Rückgang wurde auf dem Höhepunkt der COVID-Rezession verzeichnet. Im 2. Quartal 2020 sank das BIP um 9,1 % und erreichte damit den höchsten Stand seit 1950.

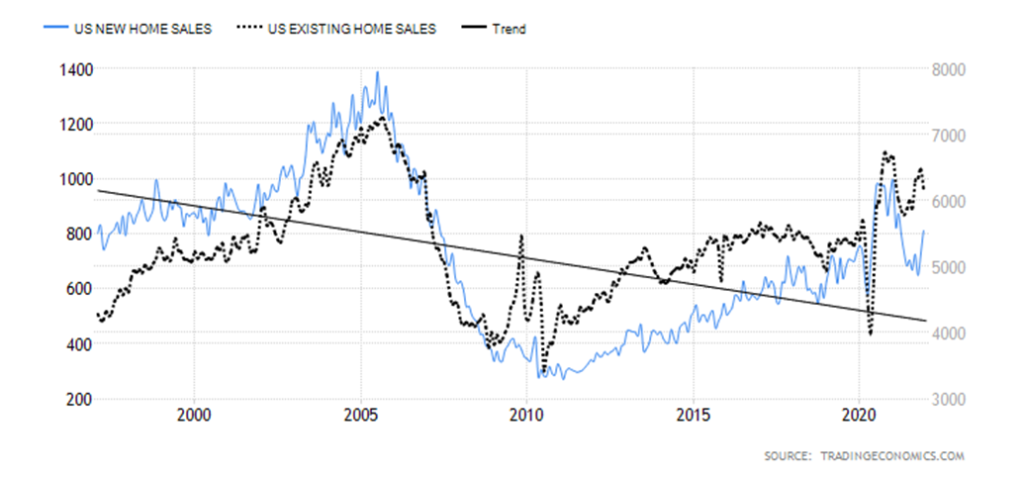

U.S. Verkäufe neuer und bestehender Eigenheime 1997-2022

Die Verkäufe neuer Häuser stiegen gegenüber dem Vormonat um 11,9 % auf 811 Tausend Einheiten. Die Verkäufe bestehender Häuser gingen jedoch um 4,6 % zurück. Die Zahl der anstehenden Verkäufe von Eigenheimen sank ebenfalls um 3,8 %. Man beachte, dass die Verkäufe neuer und bestehender Häuser weit unter dem Niveau von 2006, dem Höhepunkt der Immobilienblase, liegen. Der jüngste Hauspreisindex stieg zuletzt im November um 1,1 %, und im Jahresvergleich stiegen die Hauspreise um 17,5 %. Der Case Shiller-Hauspreis stieg im Jahresvergleich um 18,3 %. Die Verkäufe bestehender Eigenheime gehen seit dem Höchststand im Jahr 2021 auf einem niedrigeren Niveau zurück. Die Verkäufe neuer Eigenheime steigen dagegen seit dem jüngsten Tiefpunkt im Oktober 2021 an.

Wird sie zusammenbrechen? Oder wird es sich erholen? Das ist hier die Frage. Der EuroNext 100 Index scheint bereit zu sein, unter einem Doppel-Top-Muster nach unten auszubrechen. Der EuroNext hat bereits die Aufwärtstrendlinie vom Tiefststand im März 2020 unterschritten. Als Nächstes folgt die Unterstützung bei 1.280 und die mögliche Nackenlinie des Doppeltops. Ein fester Durchbruch unter 1.280 könnte zu einem Rückgang auf 1.165 führen, was einem Rückgang von 11 % gegenüber dem aktuellen Stand entspricht. Die Besorgnis über den Russland/Ukraine/U.S.-Konflikt, der zu einem Krieg führen könnte, nimmt natürlich zu. Erst ein Wiederanstieg über 1.360 könnte das rückläufige Szenario beenden.

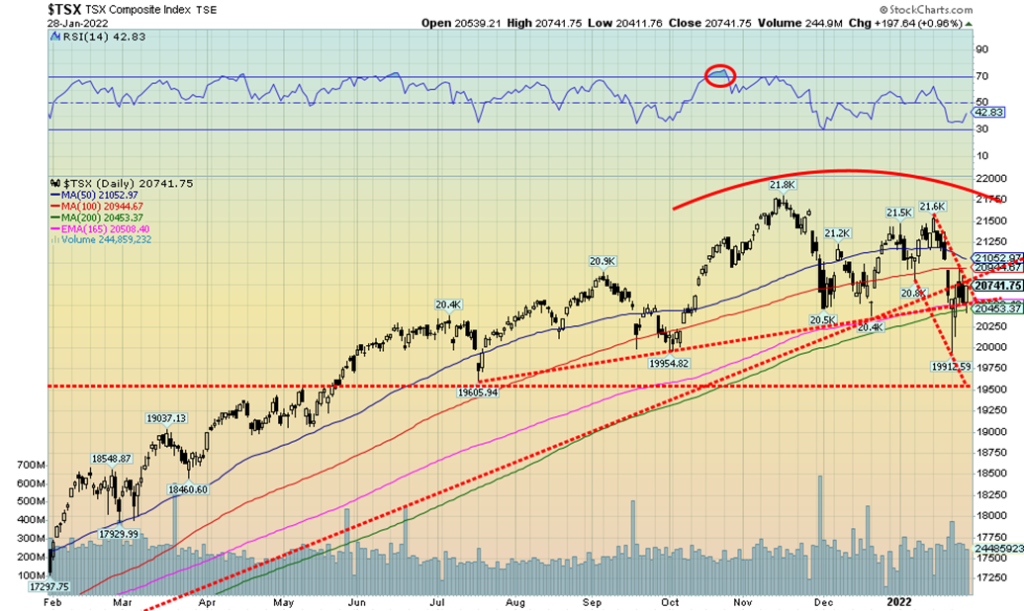

Der TSX Composite schloss sich nach dem schlechten Start in der vergangenen Woche an und schloss die Woche mit einem Plus von 0,6 %. Im Jahresvergleich liegt der TSX weiterhin um 2,3 % im Minus. Dem Small-Cap-Wert TSX Venture Exchange (CDNX) erging es nicht so gut: Er fiel um 2,1 % und liegt nun im Januar um 10,7 % im Minus. Die gute Nachricht für den TSX ist, dass er nach einem Tiefststand von 19.912 Punkten nun um 4,1 % gestiegen ist. Fünf der 14 Unterindizes schlossen in dieser Woche mit einem Minus, angeführt von Gold (TGD) mit einem Minus von 4,3 %. Metalle und Bergbau (TGM) verloren 3,3 % und Werkstoffe (TMT) 3,2 %. Die beiden anderen Verlierer waren Health Care (THC) mit -1,7 % und Industrials (TIN) mit -0,2 %. Zu den Gewinnern zählte der Energiewert (TEN) mit einem Plus von 4,3 %. Weitere große Gewinner waren Basiskonsumgüter (TCS) mit einem Plus von 3,9 % und Telekommunikation (TTS) mit einem Plus von 2,7 %. Informationstechnologie (TTK) legte um 1,1 % zu, war aber mit einem Minus von 16,3 % im Januar der schlechteste Wert im TSX. In der vergangenen Woche stürzte der TSX unter die 200-Tage-Linie; die Erholung führte den TSX jedoch nur bis zur 100-Tage-Linie zurück, bevor er sich wieder stabilisierte. Es ist möglich, dass der TSX jetzt einen Bären-Kanal gebildet hat. Die wichtigste Unterstützung liegt bei 19.500. Ein Durchbruch unter diese Marke könnte eine Panik auslösen. Potenzielle Ziele sind 18.300, basierend auf dem Durchbruch aus dem Topping-Muster, als der TSX unter 20.500 fiel. Erst eine Rückkehr über 21.000 und vorzugsweise über 21.500 könnte das rückläufige Szenario ausschließen.

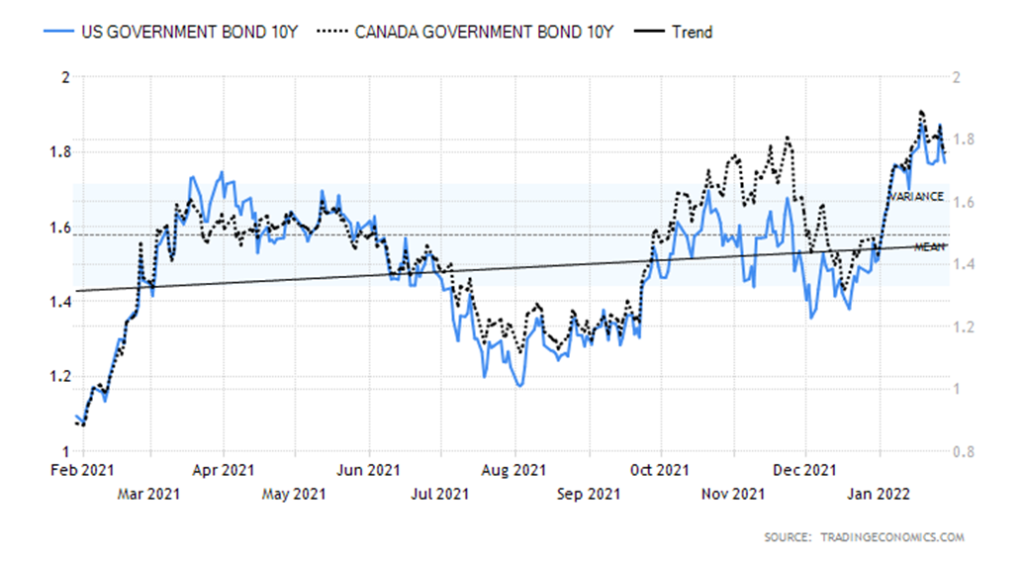

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Werden die Anleiherenditen steigen? Oder werden sie sinken? Die Bären rechnen mit steigenden Renditen aufgrund der Inflation. Die Anleihe-Bullen hingegen rechnen mit sinkenden Renditen, da sich die Wirtschaft offensichtlich verlangsamt und eine Zinserhöhung den Todeskuss bedeutet. In dieser Woche kam es also zu einem doppelten Schlag: Die Rendite der 10-jährigen US-Schatzanleihe stieg nur geringfügig um 1 Basispunkt auf 1,78 %, während die Rendite der 2-jährigen Schatzanweisung von 1,02 % in der Vorwoche auf 1,17 % anstieg. Infolgedessen verringerte sich der Spread zwischen 2 und 10 Jahren auf 61 Basispunkte und damit auf den niedrigsten Stand seit geraumer Zeit. Der andere von uns genau beobachtete Spread, der zwischen dem 3-Monats-Schatzwechsel und der 10-jährigen Anleihe, fiel auf 1,58 %, während der 3-Monats-Schatzwechsel von 0,11 % in der Vorwoche auf 0,20 % anstieg. Zum Jahresende wurde der 3-Monatswechsel mit 0,06 % gehandelt. Eine Reihe schwächerer Konjunkturdaten, wie bereits erwähnt, trug dazu bei, dass die 10-jährige Anleihe nach unten gedrückt wurde. Die Händler gehen nicht davon aus, dass sich die Inflation in nächster Zeit abschwächen wird, aber sie blicken in die Zukunft und sehen eine sich verlangsamende Wirtschaft und damit niedrigere Renditen. Der schwache Aktienmarkt trägt ebenfalls zu einem Rückgang der 10-jährigen Anleihen bei, denn wenn der Aktienmarkt fällt, steigen die Anleihen (die Preise steigen umgekehrt zu den Renditen). Die Zinssätze für kurzfristige Anleihen werden in der Erwartung nach oben getrieben, dass die Fed die Zinssätze im Jahr 2022 mindestens dreimal anheben wird (viele erwarten viermal und einige rechnen mit fünfmal). Sind sie zu voreilig? Unabhängig davon waren die negativen Renditen (tatsächliche Rendite abzüglich der Inflationsrate) noch nie so hoch wie jetzt. Eine Anhebung der Zinssätze würde dazu beitragen, diese Spanne zu verringern.

In der kommenden Woche stehen die Arbeitsmarktzahlen für Januar an. Der Markt rechnet mit einem Anstieg der Beschäftigtenzahlen außerhalb der Landwirtschaft um 155.000, was einem Rückgang gegenüber den 199.000 im Dezember entspricht. Die Arbeitslosenquote (U3) wird voraussichtlich bei 3,9 % bleiben. Kanada meldet ebenfalls seine Arbeitsmarktzahlen für Januar und erwartet einen Verlust von 125.000 Arbeitsplätzen aufgrund des Omicron.

Die Arbeitslosenquote könnte von 5,9 % auf 6,2 % ansteigen. Dabei ist zu beachten, dass die Erwerbsquote in Kanada wesentlich höher ist als in den USA (65,3 % gegenüber 61,9 %), was zu einer höheren Arbeitslosenquote führt. In den USA lagen die wöchentlichen Anträge auf Arbeitslosenunterstützung bei 260.000, was weitgehend den Erwartungen entsprach. In der Vorwoche lag die Zahl der Anträge noch bei 290.000, so dass der Rückgang willkommen war.

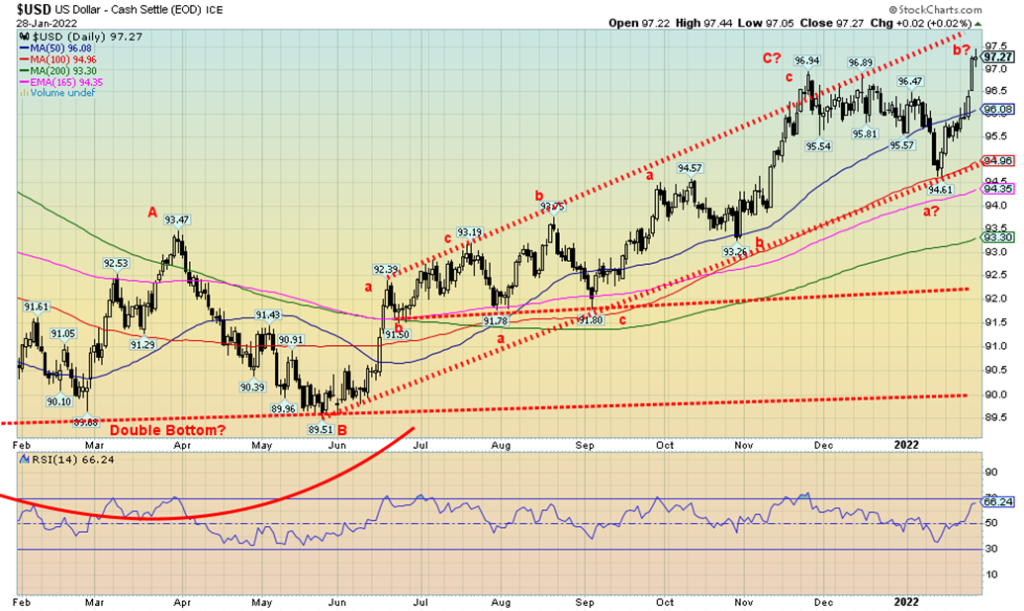

Der US Dollar ist der Star. Der US-Dollar-Index stieg in der vergangenen Woche um 1,7 %, da die aggressive Haltung der US-Notenbank, die guten BIP-Zahlen für das vierte Quartal und der anhaltende Konflikt zwischen Russland, der Ukraine und den USA die Anleger in der EU nervös machten und sie in den US-Dollar wechselten. Der Euro verlor 1,7 %, der Schweizer Franken sogar noch mehr, nämlich 2,1 %, während das Pfund Sterling um 1,2 % und der japanische Yen um 1,4 % fielen. Der kanadische Dollar fiel trotz höherer Öl- und Gaspreise um 1,7 %. Die Oberseite des Aufwärtskanals liegt bei 97,80, so dass ein Potenzial für weitere Kursgewinne besteht. Wir sind jedoch nach wie vor der Ansicht, dass es sich bei der Aufwärtsbewegung seit dem Mai-Tief von 89,51 um eine Korrektur handelt, da sie sich in einer Reihe von Zickzack-Kursen vollzog. Was wir sehen könnten, ist eine 2-Wellen- oder B-Welle nach oben, die auf den ersten Abwärtsdurchbruch folgt, der Anfang des Monats bei 94,61 seinen Tiefpunkt erreichte. Sollte dies zutreffen, dürfte der US$-Index bald eine Abwärtsbewegung einleiten. Unterstützung wird zunächst bei 96 und dann bis 95 gesehen. Unterhalb von 95 gibt es Unterstützung bei 94,35 und 93,30, bevor die endgültige Trendlinienunterstützung knapp über 92 erreicht wird. Ein fester Durchbruch unter 92 könnte eine stärkere Abwärtsbewegung einleiten.

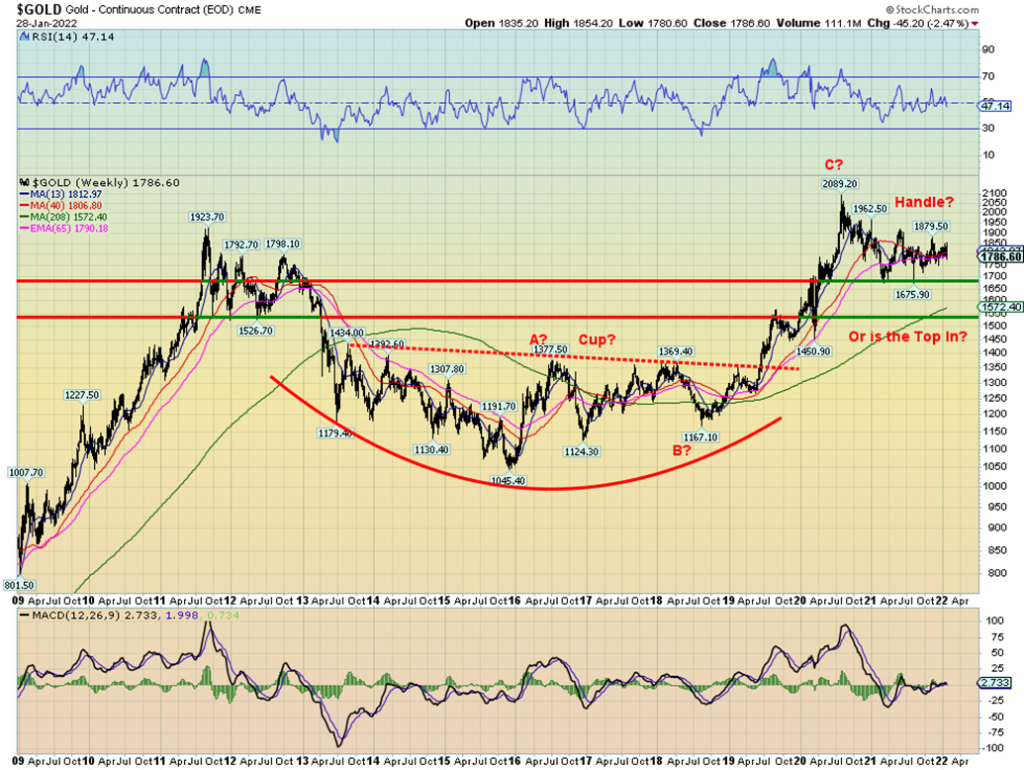

Die Goldbugs sind nicht glücklich. Ein weiterer wöchentlicher Rückgang wird ihnen das antun. Der Goldpreis fiel in der vergangenen Woche um 2,5 %, da der US-Dollar aufgrund der Flucht der Fonds aus der EU und der aggressiven Haltung der US-Notenbank auf über 97 stieg. Erschwerend kamen die BIP-Zahlen für das vierte Quartal hinzu, die eine starke (bzw. erstarkende) US-Wirtschaft zeigten. Wie wir jedoch festgestellt haben, könnte die Zukunft nicht so rosig sein. In der Zwischenzeit schwächt all dies die Rolle des Goldes als sicherer Hafen. Silber wurde mit einem Minus von 8,3 % noch härter getroffen. Platin fiel um 2,8 %. Auf lange Sicht gesehen fielen die Metalle jedoch aufgrund von Befürchtungen über eine Konjunkturabschwächung. Kupfer fiel um 4,7 %. Palladium hingegen stieg wegen des Konflikts zwischen Russland, der Ukraine und den USA um 12,9 % an. Russland ist der weltweit größte Produzent von Palladium, das in großem Umfang im Automobilbau verwendet wird. Für Gold könnte eine schwächelnde Wirtschaft ein Glücksfall sein, wenn sie den US-Dollar schwächt.

Gold testete in der vergangenen Woche unsere Unterstützungslinie, die derzeit bei 1.780 $ liegt (Tiefststand war 1.780,60 $). Ein Durchbruch unter diese Marke wäre negativ und würde mit einem Durchbruch und einem Schlusskurs unter 1.770 $ bestätigt werden. Dies wiederum könnte zu niedrigeren Kursen führen, die das Dezembertief von 1.753 $ und dann das Septembertief von 1.721 $ testen. Ein fester Durchbruch unter die 1.750 $-Marke könnte zu noch niedrigeren Kursen mit einem Potenzial bis auf 1.550 $ führen. Eine Erholung, die jetzt zwischen 1.800 und 1.820 $ scheitert, wäre ziemlich negativ. Wir müssen uns wieder über 1.820 $ erholen, um einen weiteren Test der wichtigen Widerstandslinie zwischen 1.850 und 1.860 $ anzudeuten. Weitere Widerstände liegen bei 1.880 $ und 1.900/ 1.920 $. Erst oberhalb von 1.935 $ sehen wir einen blaueren Himmel. Keines dieser Szenarien wird den Goldanhängern gefallen, von denen viele eine explosive Bewegung nach oben fordern. Ja, das könnte passieren, aber zuerst müssen wir alle diese Widerstände überwinden. Dann kann man über eine stärkere Aufwärtsbewegung sprechen.

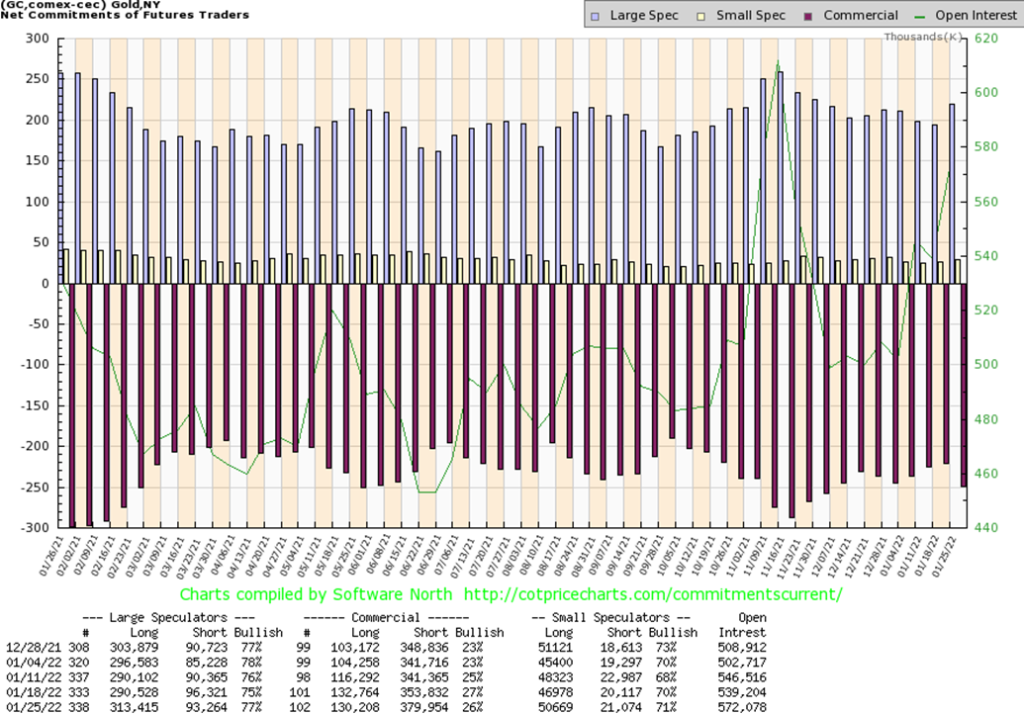

Die kommerzielle COT für Gold (Goldminengesellschaften und Banken) sank in der vergangenen Woche von 27 % auf 26 %. Während die Zahl der offenen Long-Kontrakte um etwas mehr als 2.000 zurückging, stieg die Zahl der offenen Short-Kontrakte um 26.000. Insgesamt stieg die Zahl der offenen Kontrakte in einer rückläufigen Woche um etwa 33.000. Die COT-Quote der Großspekulanten (Hedge-Fonds, Managed Futures usw.) stieg von 75 % auf 77 %, da sie die Zahl der offenen Long-Kontrakte um etwa 23.000 Kontrakte erhöhten und die Zahl der offenen Short-Kontrakte um etwa 3.000 Kontrakte verringerten. In Anbetracht der jüngsten Entwicklung des Goldpreises in der vergangenen Woche ist dieser Bericht zumindest leicht negativ zu bewerten.

Die Goldbullen bemerken weiterhin, dass sie von einer riesigen Tassen- und Henkel-Formation auf dem Goldchart, die sich zwischen 2011 und 2020 gebildet hat, unterstützt werden. Seit dem Höchststand im August 2020 haben wir das gebildet, was viele für den Henkel der Formation halten. Wenn dies zutrifft, ist dies ziemlich bullisch, und ein fester Ausbruch über 1.850 $/1.860 $ könnte den Goldpreis auf mindestens 2.200 $/2.300 $ steigen lassen. Die endgültigen Ziele könnten bei bis zu $2.900 liegen. Aber wie immer haben wir gerne unsere Vorbehalte für den Fall, dass die Dinge nicht wie geplant laufen. Aus diesem Grund sind wir besorgt über den gesamten Bereich zwischen 1.675 $, dem Tief vom August 2021, und 1.700 $. Sollte dieses Niveau nachgeben, könnten wir statt eines Anstiegs auf 2.300 $ einen Einbruch auf 1.260 $ erleben. Das würde nicht über Nacht geschehen, sondern könnte sich über mehrere Monate hinziehen. Wir haben das Potenzial für das 7,83-Jahres-Zyklus-Tief und das 23,5-Jahres-Zyklus-Tief festgestellt, die bereits Ende 2022 erreicht werden könnten, obwohl sie eher in den Jahren 2023-2024 zu erwarten sind. Die Goldbullen würden das nicht erwarten. Dies erklärt unsere Besorgnis über die derzeitige Entwicklung. Sollte sich die Tassen- und Henkelbewegung jedoch bewahrheiten, wäre der diesjährige Anstieg ein letzter Höhepunkt vor dem Einbruch in die Tiefs des 7,83-jährigen und des 23,5-jährigen Zyklus.

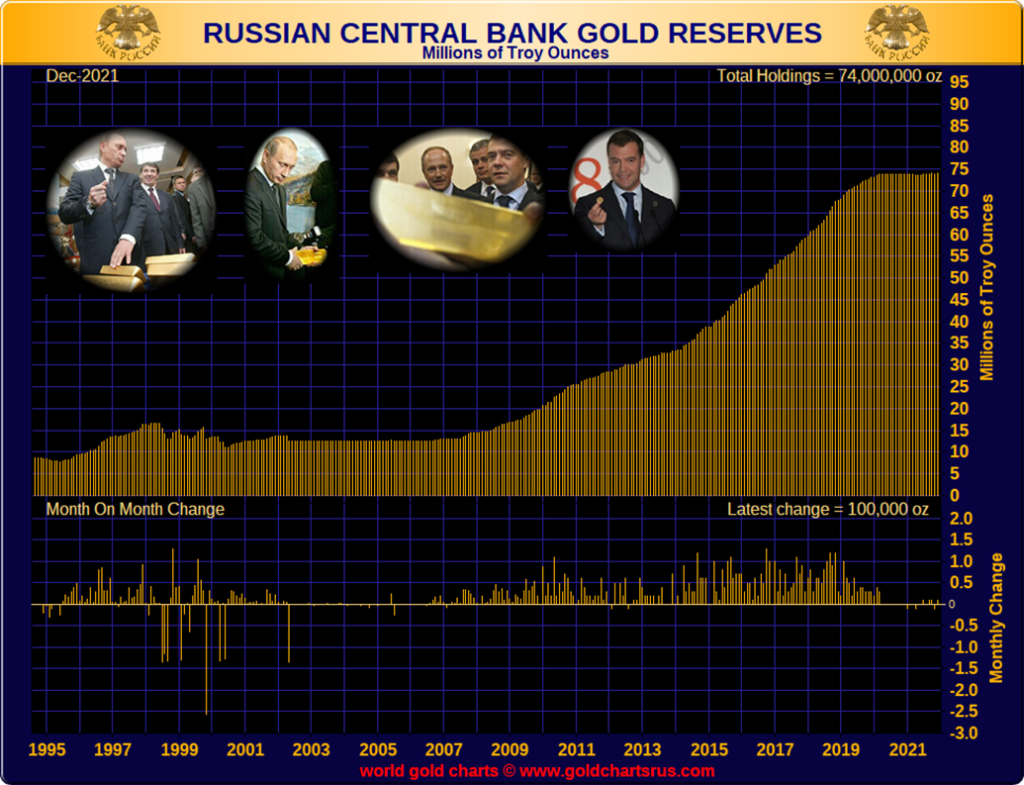

In den letzten Jahren hat Russland seine internationalen Reserven, einschließlich seiner Goldreserven, aufgestockt. Es hat sich von seinen US-Dollar-Reserven getrennt und sie durch Gold und chinesische Yuan-Wertpapiere ersetzt. Ziel ist es, sich von den US-Dollars zu trennen, um nicht als Geisel des US-Dollars als Hauptreserve gehalten zu werden. Angesichts der hohen Öl- und Gaspreise konnte Russland Milliarden in den Aufbau seiner Reservekriegskasse, einschließlich Goldreserven, stecken.

Nach Angaben der Bank von Russland (BOR) stiegen die internationalen Reserven Russlands in der vergangenen Woche auf 639,6 Milliarden Dollar. Insgesamt werden die russischen Währungsreserven in Devisenfonds, Sonderziehungsrechten beim IWF und Gold gehalten. Russlands offizielle Reserven sind nun die viertgrößten der Welt, hinter China (3,2 Billionen Dollar), Japan (1,4 Billionen Dollar) und der Schweiz (1,1 Billionen Dollar). Die USA liegen mit 251,8 Milliarden Dollar (Stand: 21. Januar 2022) weit abgeschlagen auf dem letzten Platz. Dies ist jedoch ein wenig irreführend, da die USA immer noch die weltweit größten Goldreserven von 261,499 Millionen Unzen zu einem Preis von 42,22 $ in ihren Büchern führen. Bei einem Wert von 1.800 Dollar würden die internationalen Reserven der USA auf 711,5 Milliarden Dollar ansteigen und die USA würden auf den vierten Platz vorrücken und Russland ablösen.

Das BOR hält schätzungsweise 74,0 Millionen Unzen Gold (2.298,3 metrische Tonnen), was bei einem Wert von 1.800 Dollar 133,2 Milliarden Dollar entspricht. Die USA verfügen über die größten Goldreserven der Welt, gefolgt von Deutschland, Italien, Frankreich und dann Russland und China. Der IWF selbst wäre unter den ersten fünf, da er 90,5 Millionen Unzen Gold hält. Kanada verkaufte seine Goldreserven im Jahr 2016. Für Interessierte finden Sie hier einen Artikel über den Verkauf der kanadischen Goldreserven, den der Autor im März 2016 während seiner Tätigkeit bei Bullion Management Group geschrieben hat: www.bmg-group.com. https://bmg-group.com/wp-content/uploads/2016/03/And-Then-There-Was-None-Canada-Sells-Its-Gold-2016.03.09-1.pdf

Russland hat auch die zweitgrößten Goldminenreserven der Welt hinter Australien mit geschätzten 5.300 Tonnen. Die weltweiten Goldreserven der Zentralbanken werden nach Angaben des World Gold Council (www.gold.org) auf 35.571,3 Tonnen geschätzt. Die Staatsverschuldung Russlands wird auf 296 Mrd. $ geschätzt, was einem Verhältnis von Schulden zum BIP von etwa 17,7 % entspräche. Zum Vergleich: In den USA liegt die Staatsverschuldung im Verhältnis zum BIP bei 127,5 %.

Die weltweiten Goldreserven der Zentralbanken werden vom World Gold Council mit 35.571,3 metrischen Tonnen angegeben, dem höchsten Stand seit den 1960er Jahren. Der Anstieg der Goldreserven der Zentralbanken begann nach einem Tiefpunkt im Jahr 2009, als die Reserven mit 29.964 metrischen Tonnen ihren Tiefpunkt erreichten. Wie wir schon oft angemerkt haben, wenn Gold so ein barbarisches Relikt und kein Geld ist, warum haben dann die Zentralbanken der Welt ihre Goldreserven seit 2009 um 5.600 Tonnen erhöht? Außerdem wird Gold seit 2017 im Rahmen der Basel-III-Vereinbarungen als Tier-1-Anlage für Geschäftsbanken eingestuft. Gold hat eine Null-Risiko-Gewichtung.

Dennoch ist Gold nach wie vor ungeliebt und wird zu wenig besessen.

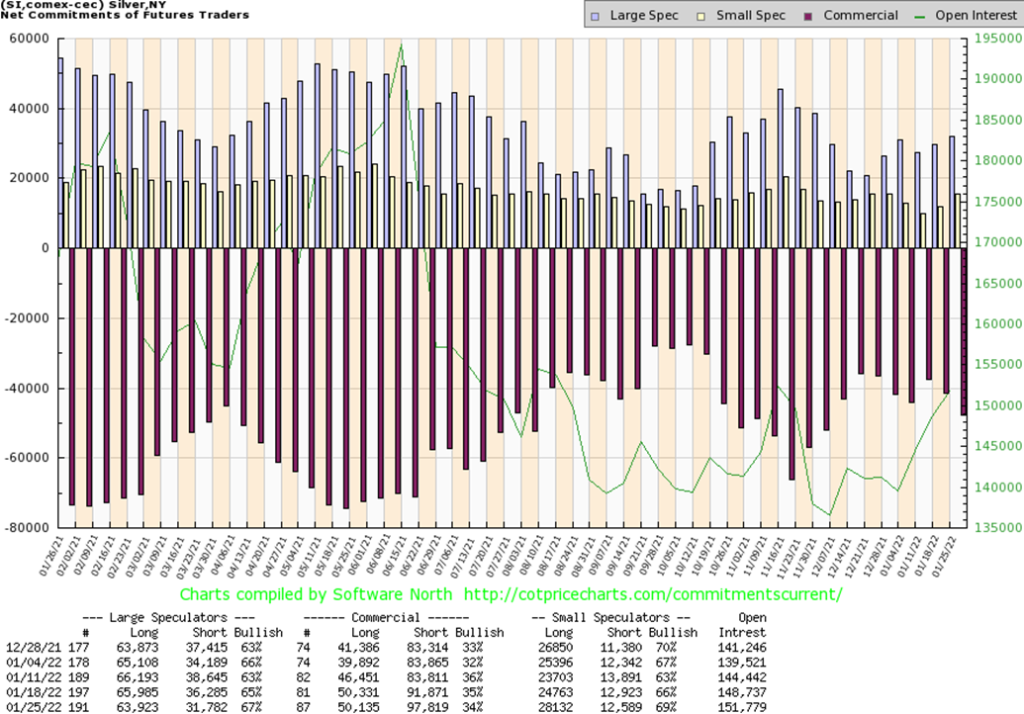

Silber erlebte eine miserable Woche, in der es um 8,3 % fiel und den Abwärtstrend bei den Edelmetallen anführte. Wenn es eine gute Nachricht gibt, dann die, dass Silber die Aufwärtstrendlinie vom Dezembertief bei 21,41 $ getestet hat. Das Problem ist, dass der Silberpreis knapp auf oder unter dieser Linie schloss, was in der kommenden Woche zu weiteren Verlusten führen könnte. Ein Durchbruch unter die 22 $-Marke würde zu neuen Tiefstständen unter 21,41 $ führen. Die Preise sind nun in nur sechs Handelstagen um über 10 % gefallen. Elliott Wave International (www.elliottwave.com) geht davon aus, dass es sich um eine Impulswelle handelt und dass die Preise mit potenziellen Zielen bis zu 17 $ sinken. Man könnte argumentieren, dass die Formation der letzten Monate nach dem Mai-Top ein absteigendes Dreieck ist (eine Dreiecksformation mit absteigenden niedrigeren Höchstständen und relativ flachen Tiefstständen), mit ultimativen Zielen noch tiefer, bis zu 14 $. Zu diesem Zeitpunkt könnten nur neue Höchststände über dem jüngsten Hoch von 24,75 $ die Bullen am Leben erhalten. Vorzugsweise sollte Silber auch das Novemberhoch von 25,49 $ überwinden und bestätigen, dass ein Tiefpunkt erreicht wurde.

Die kommerzielle COT für Silber sank von 35 % in der vergangenen Woche auf 34 %. Die offenen Long-Kontrakte blieben weitgehend unverändert, während die offenen Short-Kontrakte um rund 6.000 Kontrakte zunahmen. Die COT der Großspekulanten stieg von 65 % auf 67 %, da sie ihre offenen Short-Positionen weitgehend abbauten. Das gesamte offene Interesse stieg um etwa 2.000 Kontrakte. Wie bei der Gold-COT sehen wir dies als zumindest leicht negativ an. Die Tiefststände vom November 2021 sind nach wie vor weit entfernt.

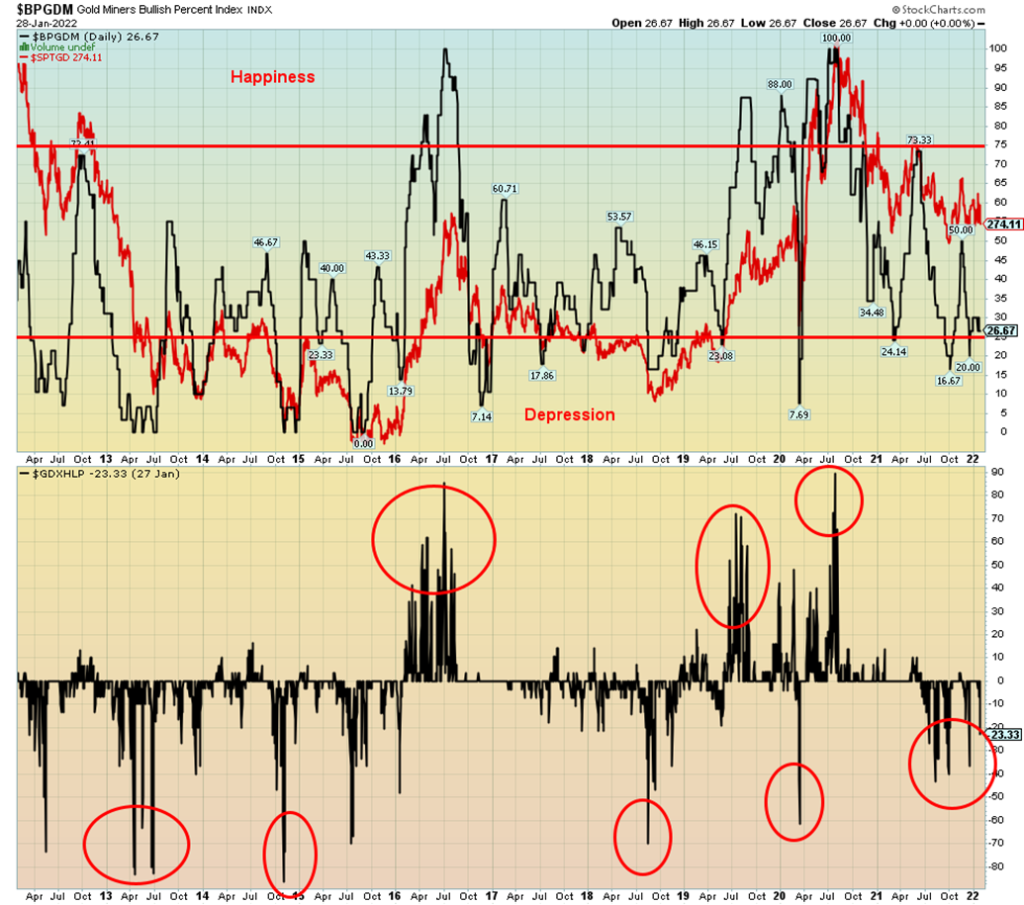

Die Goldaktien werden nicht respektiert. Im Verhältnis zu Gold sind Goldaktien billig. Das Gold/HUI-Verhältnis liegt bei 7,44 und damit auf einem Niveau, das darauf hindeutet, dass Goldaktien im Verhältnis zu Gold weiterhin günstig sind. In der vergangenen Woche wurden die Goldaktien unter Beschuss genommen, da der TSX Gold Index (TGD) um 4,3 % und der Gold Bugs Index (HUI) um 6,3 % fielen. Der TGD fiel auf seinen niedrigsten Stand seit dem Dezembertief von 271,30. Der Tiefststand in dieser Woche lag bei 270,19. Wir liegen weiterhin über dem Tief von Anfang Oktober bei 257,81. Das erreichte Niveau war jedoch eine Verteidigungslinie bei 270, auf die wir zuvor hingewiesen hatten. Die gute Nachricht ist, dass sich der TGD am Freitag wieder erholte, aber dennoch mit einem Minus von 0,5 % schloss.

Der Rückprall am Freitag hinterließ einen potenziellen Hammer auf dem Chart. Der Hammer ist ein japanisches Candlestick-Muster, das durch einen langen unteren Schatten und einen kleinen weißen (oder schwarzen) Körper an der Spitze der Handelsspanne des Tages gebildet wird. Es bedeutet, dass der Markt eröffnet wurde und dann einbrach, sich aber wieder erholte, um knapp über oder unter dem Eröffnungsniveau und nahe den Tageshöchstständen zu schließen. Der Hammer folgt häufig auf einen steilen Rückgang. Der TGD ist in nur sieben Handelstagen um 9,3 % gefallen. Der Hammer wird nur bei Tiefstständen beobachtet. Mit dieser kleinen Ermutigung müssten wir natürlich in der kommenden Woche einen Durchbruch nach oben sehen.

Die Unterstützung liegt weiterhin bei 270, während der Widerstand zwischen 280 und 295 klar definiert ist. Um auf der sicheren Seite zu sein, würden wir den Markt erst bei soliden Schlusskursen über 300 als ausbrechend betrachten.

Die Stimmung gegenüber den Goldminenaktien ist nach wie vor sehr schlecht. Nein, sie ist bei weitem nicht so hoch wie 2015 oder während des COVID-Absturzes im März 2020. Aber mit 26,67 liegt der Gold Miners Bullish Percent Index (BPGDM) in der Nähe der niedrigsten Werte des letzten Jahres. Im November gab es eine kurze Phase der Euphorie, die den Index auf 50 % ansteigen ließ, aber dieses Niveau konnte nicht gehalten werden, und die Stimmung sank wieder, als der Markt abverkaufte. Der Gold Miners New Highs-New Lows Percent Index (GDXHLP) bewegt sich ebenfalls weiterhin im negativen Bereich, wobei die neuen Tiefststände die neuen Höchststände übertreffen. Die neuen Tiefststände werden durch den jüngsten Zusammenbruch von Gatos Silver (GATO/TSX) hervorgehoben, als das Unternehmen mitteilte, dass seine Zahlen zu hoch angesetzt waren. Die Tatsache, dass sich der BPGDM in der Nähe von Tiefstständen bewegt, zeigt uns, dass es nicht viel Hausse gibt, aber der Index ist nicht so niedrig, dass er ein potenziell risikoarmer Kauf ist.

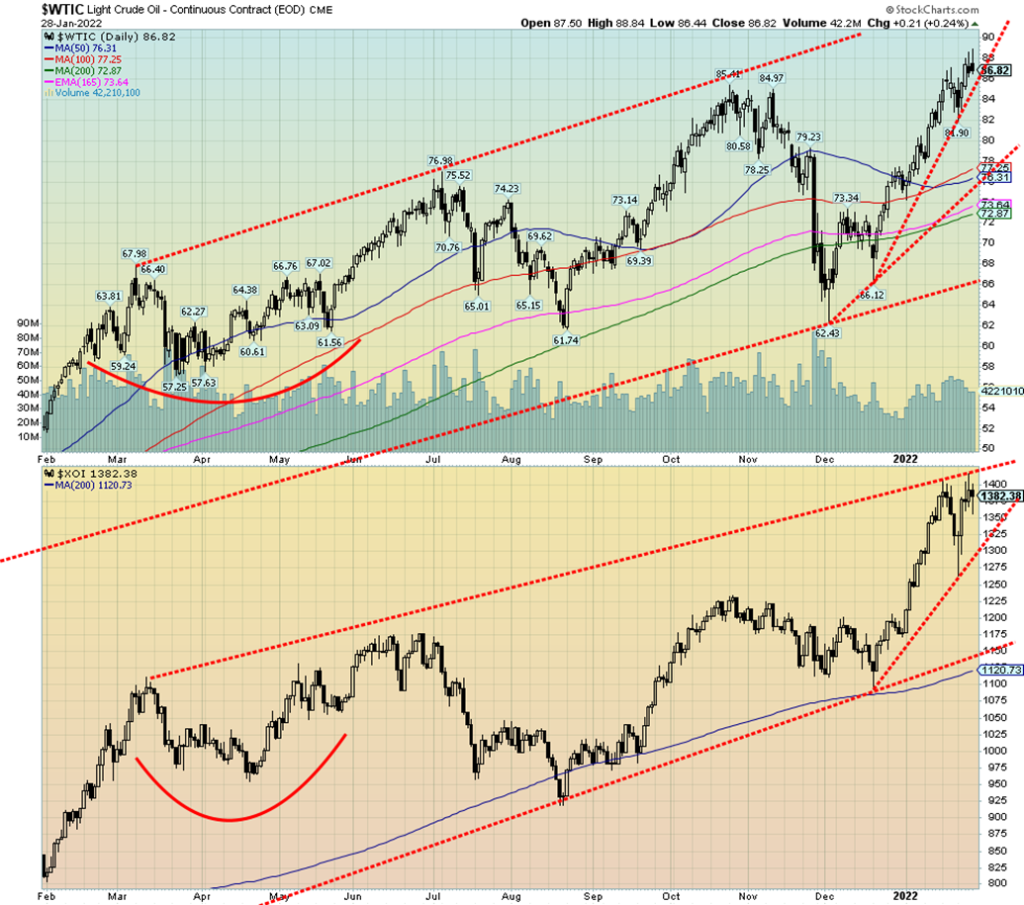

Die Ölpreise ziehen weiter an, da die geopolitischen Bedenken zunehmen und die Lagerbestände sinken. WTI-Öl stieg in der vergangenen Woche um fast 2 % und schloss bei 86,82 $. Rohöl der Sorte Brent schloss bei 90,54 $ und damit um 3,0 % höher als in der Vorwoche. Die Preise für Erdgas (NG) stiegen um 22,8 %, da ein Preisanstieg aufgrund des kälteren Wetters in den USA und der Versorgungsprobleme in Europa infolge des Konflikts zwischen Russland, der Ukraine und den USA befürchtet wurde. NG verzeichnete kurz vor dem Auslaufen des Februar-Futures-Kontrakts einen enormen Anstieg. Es war der stärkste Anstieg an einem Tag, den es je gab, seit der Kontrakt 1990 an der CME eingeführt wurde. Die sinkenden Lagerbestände tragen dazu bei, dass die Prognosen für den Ölpreis bald 100 $/Barrel erreichen könnten, wie von vielen vorhergesagt. Für Brent war es das erste Mal seit sieben Jahren, dass die Preise über 90 $ stiegen.

Auch die Kohlepreise sind auf über 260 $/t angestiegen, was wiederum größtenteils auf den Konflikt zwischen Russland, der Ukraine und den USA zurückzuführen ist. Sollten die Gaslieferungen gekürzt werden, könnten die Kohlenachfrage und die Preise in die Höhe schnellen. Es ist kein guter Zeitpunkt, um Brennstoff für Häuser, Autos usw. zu benötigen.

Energieaktien waren ebenfalls ein Lichtblick in der düsteren Marktlage. Der ARCA Oil & Gas Index (XOI) stieg in der vergangenen Woche um 4,4 %, während der TSX Energy Index (TEN) um 4,3 % zulegte. Beide Indizes liegen jedoch weiterhin unter den jüngsten Höchstständen. Zumindest theoretisch befindet sich der XOI am/nahe dem oberen Ende seines Kanals. Daher ist es zum jetzigen Zeitpunkt schwierig zu sagen, ob der Rückschlag vom Freitag ein Signal für einen Höchststand oder eine Pause ist. Der jüngste Tiefststand wurde bei 1.264 erreicht. Ein Durchbruch unter 1.275 wäre ein schlechtes Zeichen und würde auf neue Tiefststände hindeuten. Die Bullen müssen sehen, dass dieser Markt weiter vorankommt.

Wir haben festgestellt, dass wir potenzielle technische Ziele für WTI-Öl zwischen $105 und $110 haben, mit Mindestzielen von $90,80. Mit einem Höchststand von 88,84 $ in der vergangenen Woche sind wir nicht mehr weit von diesem Ziel entfernt. Die Ölbären könnten durch die Umkehr am Freitag ermutigt werden, als WTI-Öl einen neuen Höchststand erreichte, dann aber umkehrte und unter dem Eröffnungsniveau schloss. Trotz der Umkehrung legte WTI-Öl am Freitag um 0,2 % zu. Das jüngste Tief wurde bei 81,90 $ gesehen, und ein Durchbruch unter 84 $ könnte einen Test dieses Niveaus und neuer Tiefststände bedeuten. Eine starke Unterstützung wird bei etwa 76/77 $ gesehen.

In Verbindung mit schlechtem Wetter und dem anhaltenden Konflikt zwischen Russland, der Ukraine und den USA besteht durchaus das Risiko, dass die Ölpreise auf über 100 $ steigen könnten. Wenn im Nahen Osten etwas ausbricht, könnte das der Sargnagel sein und den Ölpreis sogar in Richtung des Allzeithochs von 147 $ treiben. Der Konflikt zwischen Saudi-Arabien, den Vereinigten Arabischen Emiraten und den vom Iran unterstützten jemenitischen Houthis könnte sich angesichts des jüngsten Angriffs der Houthis auf Öleinrichtungen der Vereinigten Arabischen Emirate noch zu etwas Gefährlicherem entwickeln. Die VAE sind der drittgrößte Produzent der OPEC. Die VAE liegen außerdem strategisch günstig in der Nähe der Straße von Hormuz. Durch die Straße von Hormuz werden täglich 16,8 Millionen Barrel Öl transportiert. Weitere wichtige Engpässe sind der Suezkanal, das Bab-El-Mandeb am Horn von Afrika, die Bosporusstraße zwischen der Türkei und Griechenland, die aus dem Schwarzen Meer führt, und die Straße von Malakka zwischen Malaysia und der Insel Sumatra.

WTI-Öl ist etwas überkauft, aber diese hohen Preise könnten anhalten und angesichts der negativen Entwicklungen rund um Öl noch weiter steigen. Die Rohölvorräte in den USA befinden sich am unteren Ende ihrer 5-Jahres-Spanne, und die OPEC produziert weiterhin zu wenig, was ebenfalls zur angespannten Versorgungslage beiträgt. Wenn man dann noch die Probleme im LKW-Verkehr in Nordamerika und Europa hinzunimmt, hat man ein weiteres Puzzleteil, das die Preise nach oben treibt.

–

(Bildrechte Cover Foto: Adam Novakowski via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.