„Tiefststände in der Investmentwelt enden nicht mit Vier-Jahres-Tiefs, sondern mit 10- oder 15-Jahres-Tiefs.“

-Jim Rogers, amerikanischer Investor, Finanzkommentator, Mitbegründer von Quantum Fund und Soros Fund Management, Schöpfer des Rogers International Commodities Index (RICI); geb. 1942

Jim Rogers mag ein kleiner Griesgram sein, aber er ist ein sehr reicher Griesgram. Zusammen mit dem Milliardär George Soros gründete er 1973 den Quantum Fund. Zusammen mit Soros war er auch an der Soros Fund Management beteiligt. Der Quantum Fund erzielte von 1973 bis 1980 eine unglaubliche Rendite von 4.200 %, während der S&P 500 um 47 % zulegte. Berühmt wurde der Quantum Fund 1992, als er die Bank of England (BOE) mit einer Wette gegen das britische Pfund ruinierte und rund 1 Milliarde Dollar einnahm, und 1997, als er während der asiatischen Währungskrise mit Leerverkäufen asiatischer Währungen ein weiteres Vermögen machte. Auch der Quantum Fund hatte seine Probleme, als der Zusammenbruch von Russian/LTCM 1998 den Fonds 2 Milliarden Dollar kostete.

Rogers ist bekannt für seine Ansichten über die Märkte und hat in letzter Zeit vor dem überbewerteten US-Aktienmarkt und dem überbewerteten US-Dollar gewarnt. Er gibt freimütig zu, dass sein Timing manchmal nicht ganz richtig ist. Vor diesem Hintergrund waren wir neugierig auf sein obiges Zitat, das besagt, dass Tiefststände am Aktienmarkt nicht mit Vierjahrestiefs enden, sondern mit 10- oder 15-Jahrestiefs. Ray Merriman, dem wir folgen (www.mmacycles.com), stellt einen 18 Jahre langen Zyklus fest. Noch längere Zyklen sind 36 Jahre und 72 Jahre. Wie bei allen Zyklen gibt es auch hier Spannen. Die Spanne des 18-Jahres-Zyklus beträgt 15-21 Jahre. Der letzte 18-Jahres-Zyklus erreichte seinen Tiefpunkt im März 2009. Der nächste Zyklus ist für 2027 +/- 3 Jahre vorgesehen. Merriman hat festgestellt, dass es einige Fälle gab, in denen der 18-Jahres-Zyklus auf 13 Jahre geschrumpft ist, so dass der aktuelle Zyklus seinen Tiefpunkt um 2022 erreichen könnte.

Die Ausarbeitung von Zyklen ist nie einfach, vor allem wegen der potenziellen Bandbreite der Möglichkeiten. Deshalb werden andere technische Instrumente benötigt, die uns Anhaltspunkte liefern. Der 18-Jahres-Zyklus kann weiter in drei 6-Jahres-Zyklen (5-8 Jahre) oder zwei 9-Jahres-Zyklen (7-11 Jahre) unterteilt werden. Manchmal erhalten wir beides. Der Pandemie-Crash im März 2020 erfolgte 11 Jahre nach dem Tiefpunkt der Finanzkrise im März 2009. Das passt also zum Tiefpunkt des halben Zyklus. Aber es gab auch einen wichtigen Tiefpunkt im Februar 2016, sieben Jahre nach dem Tiefpunkt im März 2009, was darauf hindeutet, dass dies der Tiefpunkt des 6-Jahres-Zyklus war. Das nächste Tief des 6-Jahres-Zyklus könnte im Jahr 2022 erreicht werden.

Die Voraussetzungen sind auf jeden Fall gegeben. Das Wiederaufleben der Delta-Variante hat die Wirtschaftswissenschaftler aufgeschreckt, die ihre Wachstumsprognosen gesenkt haben, da die Fälle zunehmen und die Intensivbetten voll sind. Die Märkte werden weiterhin von Versorgungsengpässen beherrscht. Es gibt Engpässe bei Ausrüstungen, einschließlich Halbleiterchips, und Transportprobleme in den USA, Europa und China. Die Rohstoffknappheit hat die Inflation in die Höhe getrieben, und Klimakatastrophen wie der Hurrikan Ida und die Dürre tragen zu den Problemen bei, die Lieferketten zu unterbrechen. Der Klimawandel stellt ein echtes Risiko für die Weltwirtschaft dar, doch viele, auch einige der derzeitigen Machthaber, weigern sich noch immer, ihn ernst zu nehmen.

Der Streit um die US-Schuldengrenze könnte, wenn er nicht bis Oktober beigelegt wird, die Zinsen in die Höhe treiben und zu einem Zahlungsausfall der USA führen. Einige Wirtschaftswissenschaftler, Regierungsbeamte und Wirtschaftsführer haben das Scheitern der Anhebung des Schuldenlimits als eine Art „finanzielles Armageddon“ bezeichnet. Wer wird zuerst blinzeln? Während des Streits um das Schuldenlimit 2011 senkte S&P das Rating der US-Schulden von AAA auf AA+. Die Zinssätze sind schon so lange so niedrig, dass selbst ein leichter Anstieg der Zinsen die Märkte erheblich verunsichern und einen Zusammenbruch des US-Dollars sowie der Aktienmärkte auslösen könnte. Auf politischer Ebene ist die Gesellschaft nach wie vor stark polarisiert, was ein weiteres potenzielles Risiko darstellt, wenn die Gewalttätigkeit größer wird als bisher.

All dies passt gut zu den Ereignissen seit dem Jahr 2000, die unsere heutige Situation geprägt haben. Die Anschläge vom 11. September 2001 und der anschließende 20-jährige Krieg gegen den Terror haben die Welt und die Art, wie wir fliegen, für immer verändert. Der Hurrikan Katrina im Jahr 2005 war die erste große Naturkatastrophe, die die kommende Klimakrise einläutete. Die Finanzkrise von 2008 führte zu endlos niedrigen Zinssätzen, QE und massiven monetären Anreizen, um die Welt vor einem möglichen finanziellen Zusammenbruch und einer wirtschaftlichen Depression zu bewahren. Die COVID-Pandemie von 2020 hat die Welt als schlimmste Seuche seit der Spanischen Grippe 1918-1920 auf den Kopf gestellt. Der Aufstieg von Black Lives Matter nach der Ermordung eines weiteren Schwarzen durch die Polizei hat Unruhen und mehr ausgelöst. Schließlich wurden wir am 6. Januar 2021 Zeuge des Angriffs auf den Capitol Hill, eines direkten Angriffs auf die Demokratie, ausgelöst durch die Behauptung, dass die Wahlen 2020 manipuliert wurden – ein Angriff, der vom ehemaligen Präsidenten unterstützt wurde, der sich weigerte, die Wahlergebnisse zu akzeptieren. Dies ist entweder ein Höhepunkt der zunehmenden Polarisierung oder der Beginn einer Periode, in der sich die Polarisierung immer weiter verschärfen und noch mehr tödliche Gewalt auslösen wird.

Auch auf geopolitischer Ebene nimmt die Polarisierung und Konfrontation in der Welt zu, wie die Entkopplung zwischen den USA, China und Russland zeigt. Es gibt auch einen wachsenden Nationalismus, wie er seit den 1930er Jahren nicht mehr zu beobachten war, der die Globalisierung ins Abseits drängt. Unterbrechungen der Versorgungsketten führen zu einem Rückgang des Verbrauchs, und extreme Wetterereignisse bringen die Märkte durcheinander. Es gibt Angriffe auf die Wissenschaft, die großen Unternehmen der sozialen Medien und andere High-Tech-Unternehmen, obwohl die Technologie uns neue Innovationen und eine immer größere Bandbreite beschert. Und schließlich gibt es ständige Angriffe auf die Medien mit der Behauptung, es handele sich um „Fake News“, die die tiefe Polarisierung in den Vordergrund rücken, während sich die beiden Seiten immer weiter voneinander entfernen und das Misstrauen immer größer wird.

Auch die technischen Indikatoren mahnen zu äußerster Vorsicht. Divergenzen sind bei der Vorwärts-Rückwärts-Linie, dem VIX-Volatilitätsindikator, der Anzahl der Aktien, die über ihrem 200-Tage-MA gehandelt werden, und der klassischen Dow-Theorie-Divergenz zu beobachten, wobei der Dow Jones Industrials (DJI) vor kurzem neue Allzeithochs erreicht hat, während der Dow Jones Transportations (DJT) nicht einmal in der Nähe seines früheren Hochs liegt. Viele Indizes notieren im Plus oder sogar über ihren Aufwärtskanälen. Die Gelassenheit ist nach wie vor groß, wie das Verhältnis zwischen Puts und Calls zeigt, das weiterhin stark zugunsten der Calls ausfällt.

Das bringt uns zurück zu Jim Rogers, der den „schlimmsten Bärenmarkt“ seines Lebens vorhersagt. Er geht davon aus, dass all dies in den nächsten zwei bis drei Jahren geschehen wird. Er sagt auch den Untergang des US-Dollars und einen möglichen Umstieg auf den chinesischen Yuan oder sogar Gold voraus. Es ist nicht leicht, eine Kassandra zu sein, und es gibt viele, die Rogers als Spinner abtun. In einer polarisierten Welt ist die Vorhersage des „Weltuntergangs“ ein Thema, das viele nicht wahrhaben wollen.

Was ist also von Rogers Behauptung zu halten, dass Tiefststände mit 10- oder 15-Jahres-Tiefs enden? Wir haben uns entschlossen, einen Blick darauf zu werfen, wie gut das passt. Unser Ausgangspunkt ist der Juli 1932, der Tiefpunkt des Aktienmarktes während der Großen Depression. Denn was könnte bedeutender sein als die Große Depression? Da Tiefststände in der Regel eine Spanne haben, werden wir für 10 Jahre eine Spanne von 8-12 Jahren und für 15 Jahre eine Spanne von 13-17 Jahren verwenden. Doch wie bei allem kann es auch hier Ausreißer geben.

| Start Point – Dow Jones Industrials (DJI) | 10 years (8–12 years) | 15 years (13–17 years) |

| 1932 | April 1942 (10 yrs.) – Loss 40.0% | May 1947 (15 yrs.) – Loss 23.2% |

| 1942 | September 1953 (11 yrs.) – Loss 13.0% | October 1957 (15 yrs.) – Loss 19.4% |

| 1953 | June 1962 (9 yrs.) – Loss 27.1% | October 1966 (13 yrs.) – Loss 35.9% |

| 1962 | December 1974 (12 yrs.) – Loss 45.1% | February 1978 (16 yrs.) – Loss 26.9% |

| 1974 | July 1984 (10 yrs.) – Loss 15.6% | October 1987 (13 yrs.) – Loss 36.1% |

| 1984 | October 1990 (6 yrs. *) – Loss 21.2% | August 1998 (14 yrs.) – Loss 19.3% |

| 1990 | September 2001 (11 yrs.) – Loss 29.7% | March 2009 (19 yrs. *) – Loss 53.8% |

| 2001 | October 2011 (10 yrs.) – Loss 16.8% | February 2016 (15 yrs.) – Loss 14.5% |

| 2011 | March 2020 (9 yrs.) – Loss 37.1% | 2024–2028? |

Wie wir sehen können, gab es zwei Ausreißer (*) – einen kurzen im Oktober 1990 und einen langen im März 2009. Zwischen 1990 und 1998 gab es eine Korrektur im Jahr 1994, die jedoch mit etwa 9 % recht gering ausfiel; andernfalls wäre sie als solche zu werten gewesen, da sie 10 Jahre nach 1984 erfolgte. Zwischen 2001 und 2009 gab es, abgesehen vom Tech-Crash 2002, einen Einbruch von etwa 7 % im Jahr 2005; andernfalls hätte er angesichts des Zeitraums von 15 Jahren ab 1990 ebenfalls in Frage kommen können. Von den 17 oben genannten Beobachtungen sollten sechs als Korrekturen eingestuft werden, da sie weniger als 20 % betrugen. Fünf wären als schwere Bären einzustufen, da sie mehr als 30 % betrugen. Zwei davon – 1987 und 2020 – waren jedoch von kurzer Dauer. Es wurden einige wichtige Einbrüche übersehen: 1938 – Verlust 49,1 %; 1970 – Verlust 35,9 %; und 2002 – Verlust 31,5 %.

Obwohl die Einbrüche von 1938, 1970 und 2002 in der obigen Analyse nicht berücksichtigt wurden, waren sie nicht ohne Bedeutung. Das Jahr 1938 kam 17 Jahre nach dem wichtigen Tief von 1921, das den Beginn des Marktes der „Roaring Twenties“ signalisierte. Es war auch 12 Jahre nach einem wichtigen Tief im Jahr 1926, das den Beginn des Ausbruchs zum Höchststand von 1929 signalisierte. Das Jahr 1970 lag in der Mitte zwischen den beiden oben erwähnten Tiefstständen von 1966 und 1974. Es lag auch 10 Jahre nach einem wichtigen Tief von 1960 und 13 Jahre nach einem wichtigen Tief von 1957. 2002 lag natürlich sehr nahe am Tief von 2001 und 12 Jahre nach dem Tief von 1990 und 15 Jahre nach dem Tief des Crashs von 1987.

Bislang gab es seit 1932 acht Bärenmärkte mit einem Verlust von 30 % oder mehr. Am stärksten war der Rückgang des DJI während der Finanzkrise 2008 mit 53,8 %, dem stärksten Rückgang seit dem Zusammenbruch der Großen Depression 1929-1932. Andere Indizes fielen in den Jahren 2007-2009 noch stärker. Das bedeutet, dass es etwa alle 11 Jahre einen schweren Bärenmarkt gibt, was gut zu der Aussage von Jim Rogers passt, dass die Tiefststände bei 10- oder 15-Jahres-Tiefs zu finden sind. Der Durchschnitt seit 1900 liegt laut Stock Traders Almanac bei einem Rückgang von 30,8 %. Bärenmärkte dauerten im Durchschnitt 389 Tage oder etwas mehr als ein Jahr. Seit 1932 dauerte die längste Baisse 959 Tage (1939-1942), während die kürzeste 40 Tage betrug (Februar/März 2020).

Lässt man die beiden kurzen, schweren Bärenmärkte von 1987 und 2020 außer Acht, so stellt man fest, dass es seit 1932 sechs schwere Bärenmärkte gab, also etwa alle 15 Jahre einen. Diese waren 1942, 1966, 1970, 1974, 2002 und 2009. Drei von ihnen lagen jedoch zwischen 1966 und 1974 zusammen. 2002 und 2009 lagen nur sieben Jahre auseinander.

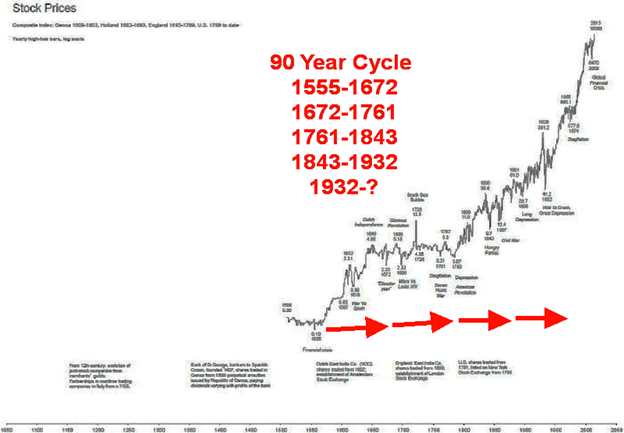

Damit kommen wir zu dem vielleicht beängstigendsten langfristigen Zyklus, der in die nächsten zehn Jahre fällt. Das ist der 90-Jahres-Zyklus, ein langfristiger Zyklus großer Depressionen. Dies würde gut zu Rogers‘ Behauptung passen, dass wir den „schlimmsten Bärenmarkt“ seiner Lebenszeit erleben werden. Tiefststände an den Aktienmärkten, die mit einer großen Depression zusammenfielen, waren in den Jahren 1555, 1672, 1761 (und 1783), 1843 und 1932 zu beobachten. Während der nächste große Börsentiefpunkt von 1555 (auf der Grundlage des damaligen Genua-Index) erst 1672 erreicht wurde, ist 117 Jahre später festzustellen, dass die große Finanzkrise des 16. Anfang des 17. Jahrhunderts begannen die Märkte zu steigen. Neunzig Jahre ab 1932 sind 2022. Die Spanne für dieses 90-Jahres-Tief könnte bis etwa 2037 reichen, doch laut Ray Merriman ist es wahrscheinlicher, dass es vor 2032 eintritt. Die Bedingungen und das Timing sind vorhanden; was noch fehlt, ist der Auslöser.

Chart der Woche

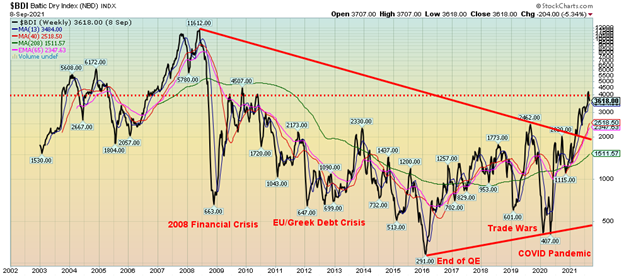

Unterbrechungen der Versorgungskette sind einer der Hauptgründe für den Inflationsdruck, den wir derzeit erleben. Das Aushängeschild für die Unterbrechung der Lieferkette war das Containerschiff Ever Given, das im März 2021 im Suezkanal feststeckte. Es dauerte eine Woche, bis es sich wieder in Bewegung setzte, und noch länger, um alle Containerschiffe zu befreien, die hinter oder vor ihm feststeckten. Wir konnten nicht umhin festzustellen, dass der Baltic Dry Index (BDI) im November 2020 zu steigen begann und bis August 2021 um mehr als 200 % gestiegen war. Der Baltic Dry Index ist ein Proxy-Index für Massengutfrachter und gilt als Indikator für die Schifffahrt.

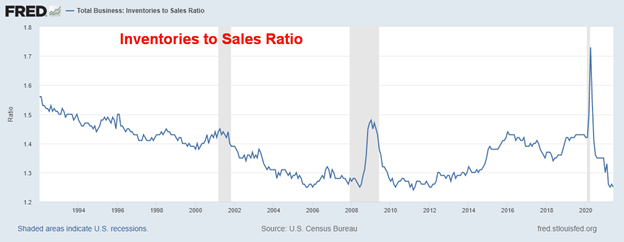

Der BDI ist jedoch nicht die einzige Messgröße. Wir stellen fest, dass die Preise für die Herstellung von Pappe und Wellpappe im vergangenen Jahr stark angestiegen sind. Die Lagerbestände brachen ein, da die Lieferketten austrockneten (siehe nachstehendes Diagramm). Die Frachtpreise stiegen stark an, vor allem beim Versand aus China in die USA. Sie haben sich im Jahr 2021 gegenüber 2020 verdreifacht. Die Lkw-Tarife haben sich in den USA verdoppelt. Die Lagerkapazitäten schrumpften aufgrund der steigenden Nachfrage im E-Commerce. Das Gleiche gilt für die Mieten für Industrieflächen, die stark angestiegen sind. In den Containerhäfen kam es zu schweren Überlastungen, da die COVID-Pandemie die Schiffe zum Warten zwang.

All dies war auf einen Nachfrageschub nach der ersten Welle der Pandemie zurückzuführen. Die Auswirkungen reichen von Halbleitern bis hin zu Lebensmitteln. Auch die Lebensmittelpreise sind wegen der Dürre in vielen wichtigen Anbauregionen in die Höhe geschossen.

Ist es da verwunderlich, dass eine Reihe von TSX-Transportaktien im Jahr 2021 ansteigen werden? Dies ist zwar nur eine kleine Auswahl, aber wir sehen Canadian National Railways (CNR) +10% im Jahr 2021, Algoma Central (ALC) +32%, Mullen Group (MTL) +27%, TFI International (TFII) +117% und Westshore Terminals (WTE) +72%.

MARKETS AND TRENDS

| % Gains (Losses) Trends | ||||||||

| Close Dec 31/20 | Close Sep 10/21 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | ||

| Stock Market Indices | ||||||||

| S&P 500 | 3,756.07 | 4,458.58 | (1.7)% | 18.7% | up | up | up | |

| Dow Jones Industrials | 30,606.48 | 34,607.72 | (2.9)% | 13.1% | down | up | up | |

| Dow Jones Transports | 12,506.93 | 14,366.89 | (2.6)% | 14.9% | down | neutral | up | |

| NASDAQ | 12,888.28 | 15,115.49 (new highs) | (1.6)% | 17.3% | up | up | up | |

| S&P/TSX Composite | 17,433.36 | 20,633.06 (new highs) | (0.9)% | 18.4% | up | up | up | |

| S&P/TSX Venture (CDNX) | 875.36 | 903.35 | (2.2)% | 3.2% | neutral | down (weak) | up | |

| S&P 600 | 1,118.93 | 1,326.93 | (3.1)% | 18.6% | neutral | up (weak) | up | |

| MSCI World Index | 2,140.71 | 2,384.71 | (0.5)% | 11.4% | up | up | up | |

| NYSE Bitcoin Index | 28,775.36 | 45,223.90 | (9.0)% | 57.2% | up (weak) | up (weak) | up | |

| Gold Mining Stock Indices | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 243.23 | (5.8)% | (18.8)% | down | down | neutral | |

| TSX Gold Index (TGD) | 315.29 | 281.46 | (4.3)% | (10.7)% | down | down | up (weak) | |

| Fixed Income Yields/Spreads | ||||||||

| U.S. 10-Year Treasury Bond yield | 0.91 | 1.34% | 1.5% | 47.3% | ||||

| Cdn. 10-Year Bond CGB yield | 0.68 | 1.23% | 3.4% | 80.9% | ||||

| Recession Watch Spreads | ||||||||

| U.S. 2-year 10-year Treasury spread | 0.79 | 1.12% | 2.8% | 41.8% | ||||

| Cdn 2-year 10-year CGB spread | 0.48 | 0.81% | 2.5% | 68.8% | ||||

| Currencies | ||||||||

| US$ Index | 89.89 | 92.59 | 0.6% | 3.0% | up (weak) | up | down | |

| Canadian $ | 0.7830 | 0.7900 | (1.1)% | 0.8% | down (weak) | down (weak) | up | |

| Euro | 122.39 | 118.13 | (0.5)% | (3.5)% | up (weak) | down | up | |

| Swiss Franc | 113.14 | 108.94 | (0.5)% | (3.7)% | down (weak) | down | up | |

| British Pound | 136.72 | 138.34 | (0.2)% | 1.2% | up (weak) | neutral | up | |

| Japanese Yen | 96.87 | 91.01 | (0.2)% | (6.1)% | neutral | down | down | |

| Precious Metals | ||||||||

| Gold | 1,895.10 | 1,792.10 | (2.3)% | (5.4)% | neutral | neutral | up | |

| Silver | 26.41 | 23.90 | (3.6)% | (9.5)% | down (weak) | down | up | |

| Platinum | 1,079.20 | 956.50 | (6.4)% | (11.4)% | down | down | up (weak) | |

| Base Metals | ||||||||

| Palladium | 2,453.80 | 2,126.30 | (12.0)% | (13.4)% | down | down | up (weak) | |

| Copper | 3.52 | 4.45 | 2.7% | 26.4% | up | up | up | |

| Energy | ||||||||

| WTI Oil | 48.52 | 69.72 | 0.6% | 43.7% | neutral | up | up | |

| Natural Gas | 2.54 | 4.94 (new highs) | 4.9% |

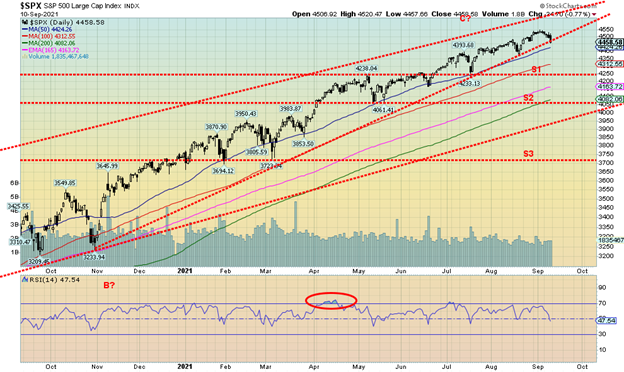

Steht eine Korrekturbewegung bevor? In der vergangenen Woche erreichten nur der NASDAQ und sein Pendant, der NASDAQ 100, neue Allzeithochs. Der NASDAQ hat, wie wir weiter unten anmerken, eine wichtige Umkehrwoche hinter sich gebracht. Der S&P 500 fiel in dieser Woche um 1,7 % und scheint kurz davor zu stehen, eine Aufwärtstrendlinie zu durchbrechen. Ein Durchbruch unter 4.425 würde den Zusammenbruch bestätigen. Keine Indizes blieben in der vergangenen Woche verschont. Der Dow Jones Industrials (DJI) fiel um 2,9 %, der Dow Jones Transportations (DJT) gab um 2,6 % nach, der NASDAQ verlor 1,6 %, und der Small Cap S&P 600 fiel um 3,1 %. In Kanada fiel der TSX Composite um 0,9 %, nachdem er ein neues Allzeithoch erreicht hatte, während der Small-Cap-Wert TSX Venture Exchange (CDNX) um 2,2 % fiel. In der EU fielen der Londoner FTSE um 1,9 %, der Pariser CAC 40 um 0,4 % und der deutsche DAX um 1,1 %. Die chinesische Shanghai Exchange (SSEC) stieg um 3,4 % und der Tokioter Nikkei Dow (TKN) legte um 4,3 % zu. Der MSCI World Index hingegen verlor 0,5 %. Bitcoin verzeichnete einen starken Rückgang, da die Einführung von Bitcoin als Währung in El Salvador nicht gut verlief und die Kryptowährung um 9 % fiel.

Wir haben schon seit einiger Zeit vor dem Potenzial für eine Korrektur gewarnt. An dieser Einschätzung hat sich nichts geändert, und es scheint, dass sie nun endlich im Gange ist. Aber könnte es noch schlimmer werden und in einen Absturz münden? Auch das können wir nicht ausschließen, aber wir glauben, dass dies erst im Jahr 2022 der Fall sein wird. Dies könnte der erste Schuss vor den Bug sein. Die Frage ist nur, wie steil? Die ersten Bereiche, die eine gute Unterstützung bieten, sobald wir unter 4.400 fallen, sind 4.300 und 4.250. Der 200-Tage-MA liegt bei 4.082, und ein Rückgang bis zu diesem Wert wäre weder ungewöhnlich noch unangebracht. Das ist eine vernünftige Korrektur von etwa 10 %. Zum jetzigen Zeitpunkt ist das unsere beste Berechnung, wie weit wir fallen könnten. Die wirkliche Gefahr beginnt erst unter 4.000 und unter 3.700 könnte ein Absturz einsetzen. Wir glauben nicht, dass wir so tief fallen werden, aber wir sollten uns dieser Niveaus bewusst sein. Eine Korrektur könnte bis in den Oktober (oder November) hinein andauern, bevor wir einen Boden finden und die saisonalen Faktoren zu greifen beginnen. In Anbetracht der von uns festgestellten rückläufigen Divergenzen und eines eher negativen Hintergrunds, insbesondere angesichts des Streits um die Schuldengrenze und jetzt des Anstiegs der Delta-Variante sowie der anhaltenden politischen Polarisierung, könnte jetzt eine überfällige Korrektur im Gange sein. Die Dailys brechen unter 4.370.

Für den NASDAQ war es ein einsamer Marsch zu neuen Allzeithochs. Von den großen Indizes war er der einzige, der ein neues Allzeithoch erreichte. Der NASDAQ 100, der Index für große Unternehmen, schloss sich ihm an. Dies könnte die ultimative Divergenz sein. Einer der Hauptgründe dafür, dass der NASDAQ ein neues Allzeithoch erreichte, war Apple, das ein Allzeithoch erreichte und dann in einen Rechtsstreit verwickelt wurde, bei dem ein Richter gegen Apples strenge Kontrolle über seinen App Store entschied. Das Urteil besagt, dass Apple Entwickler nicht dazu zwingen kann, ausschließlich seinen App Store zu nutzen. Das Ergebnis war, dass die Apple-Aktie ein neues Allzeithoch erreichte, dann aber eine Kehrtwende vollzog und die Woche mit einem Verlust von 3,5 % deutlich niedriger schloss. Die Woche wurde für Apple fast zu einer Umkehrung des Wochenschlusskurses. Es wurde knapp verfehlt. Dennoch hinterließ die Bewegung eine sehr bärische, riesige schwarze Engulfing-Kerze auf den Charts und signalisiert nun höchstwahrscheinlich ein wichtiges Top für Apple. Und das bedeutet Ärger für die NASDAQ. Apple ist das größte Unternehmen nach Marktkapitalisierung der Welt. Es war keine übermäßig gute Woche für die FAANGs. Facebook hielt sich mit einem Plus von 0,7 %, Amazon verlor 0,3 %, Netflix erreichte ebenfalls ein neues Allzeithoch, konnte sich aber mit einem Plus von 1,4 % behaupten, Google fiel um fast 2,0 %, Microsoft gab um 1,8 % nach, Tesla konnte um 0,3 % zulegen, Twitter fiel deutlich um 4,8 %, Baidu stieg um 0,7 %, Alibaba verlor 1,3 % und Nvidia fiel um 1,6 %.

Während Apple keine Umkehrwoche schaffte, konnte der NASDAQ eine Umkehrwoche verzeichnen. Das Tief der Vorwoche lag bei 15.165 und in der vergangenen Woche bei 15.111, als wir bei 15.115 schlossen – ein Outside Key Reversal für die NASDAQ. Möglicherweise ist dies ein wichtiges Signal für ein Top. Natürlich müssen wir einen Durchbruch nach unten sehen. Der wichtigste Haltepunkt liegt bei 14.223, dem letzten Wochentief. Ein Durchbruch dieses Niveaus würde auch das Tief des Vormonats durchbrechen. Das letzte größere Monatstief wurde im Mai bei 13.000 verzeichnet. Ein Durchbruch unter diese Marke würde bestätigen, dass ein Bärenmarkt möglich ist, da der NASDAQ zu diesem Zeitpunkt um etwa 16 % gefallen wäre. Ein Bärenmarkt beginnt unter 12.325. Angesichts der wichtigen Umkehrung in der vergangenen Woche würde nur ein Anstieg auf neue Höchststände über 15.403 das Muster durchbrechen. Es wird erwartet, dass sich der Markt in der kommenden Woche wieder nach unten bewegt.

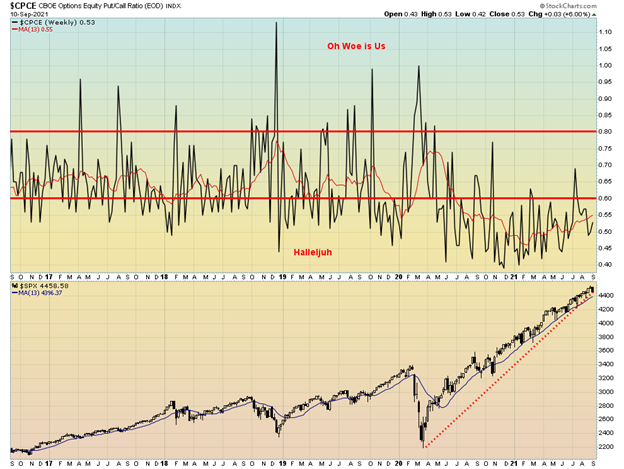

Es dürfte nicht überraschen, dass das Put/Call-Verhältnis in der vergangenen Woche erneut gesunken ist und einen Tiefstand von 0,42 erreichte, bevor es sich wieder erholte und mit 0,53 und einem Plus von 0,03 in der Woche schloss. Der Tiefststand von 0,42 war der niedrigste seit Juni. Man beachte, dass das Put/Call-Verhältnis eine Reihe von steigenden Tiefstständen und, wenn auch nicht so deutlich, auch von steigenden Höchstständen aufweist. Der Markt wird also vorsichtiger, aber er ist keineswegs bärisch. Eine hohe Anzahl von Call-Optionen im Vergleich zu Puts bei Höchstständen ist jedoch nicht ungewöhnlich. Bei Tiefständen ist es genau umgekehrt, da die Puts die Calls überwiegen. Wenn der Markt einbricht, könnte das Verhältnis zwischen Puts und Calls schnell wieder über 0,60 steigen. Es wird jedoch erst bei einem Wert von über 0,80 bärisch.

Die NYSE AD-Linie, die wir nicht anzeigen, ist in dieser Woche mit bärischen Divergenzen nach unten gedreht. Der Bullish Percent Index ist ebenfalls rückläufig und weist bärische Divergenzen auf, und der VIX Volatilitätsindikator ist im Vergleich zum S&P 500 ebenfalls stark angestiegen und weist bärische Divergenzen auf. Wir haben schon seit Wochen davor gewarnt, dass diese Indikatoren mit dem Index divergieren, wenn dieser sich nach oben bewegt, aber die Indikatoren haben dies nicht bestätigt. Die Bestätigungen könnten jetzt kommen.

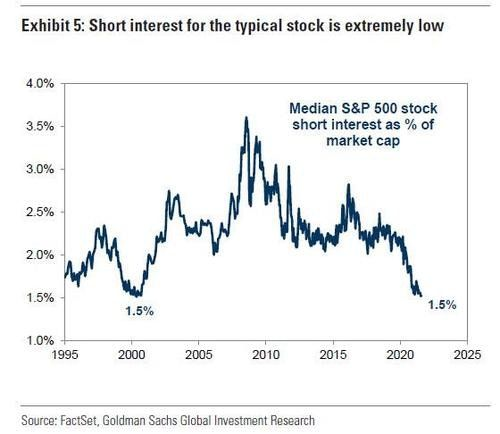

Jonathan Baird vom Global Investment Letter hat diese Grafik kürzlich veröffentlicht, und wir fanden sie interessant genug, um sie in den Scoop aufzunehmen. Die Grafik zeigt uns, dass das Interesse an Leerverkäufen auf ein Allzeittief gefallen ist. Es befindet sich jetzt auf einem Niveau, das zuletzt kurz vor dem Dot.com-/Hightech-Crash von 2000-2002 erreicht wurde. Dies ist ein Stimmungsindikator, der darauf hinweist, dass der Markt so selbstzufrieden ist, dass kaum noch jemand Leerverkäufe tätigt. Der letzte Höchststand wurde am Ende des Finanzcrashs von 2008 erreicht, als alle sehr bärisch wurden. Bei dem derzeitigen niedrigen Niveau wird es, wenn der Markt ins Wanken gerät, kaum Leerverkäufe geben, was wiederum den Markt stützen könnte. Wenn man dies jedoch vor dem Hintergrund der sinkenden Verbraucherstimmung, der Delta-Variante, eines sich verschlechternden geopolitischen Umfelds, eines sich verschlechternden innenpolitischen Umfelds mit extremer Polarisierung und Klimakatastrophen betrachtet, besteht das Potenzial für Unerwartetes an den Märkten, das einen starken Ausverkauf auslösen würde.

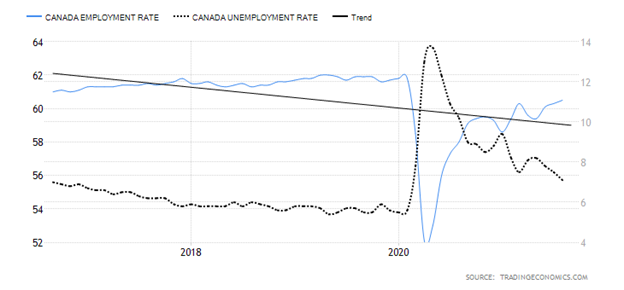

Die Beschäftigungslage in Kanada verbessert sich weiter. Im August wurden in Kanada 90.200 Arbeitsplätze geschaffen, was über dem Konsens von 68.200 in einer Bloomberg-Umfrage, aber leicht unter dem Konsens von 100.000 in anderen Umfragen liegt. Dies war der dritte monatliche Zuwachs in Folge. Wie auch immer, es ist immer noch ein guter Bericht und Kanada ist jetzt nur noch 156.000 Arbeitsplätze von dem im Februar 2020 erreichten Niveau entfernt. Zum Vergleich: In den USA fehlen noch 5,3 Millionen. Kanada hat im März/April 2020 3.004,5 Tausend Arbeitsplätze verloren. Das Land hat inzwischen fast 95 % dieser Arbeitsplätze wieder aufgeholt. Die USA hingegen haben 22.362 Tausend Arbeitsplätze verloren, aber nur 17.062 Tausend oder 76 % wiedergewonnen. Gemessen daran ist die Leistung Kanadas vorbildlich.

Die kanadische Arbeitslosenquote sank im August auf 7,1 % gegenüber 7,5 % im Juli. Die R8-Quote, die die breiteste Messung der Arbeitslosigkeit durch Statistics Canada darstellt, fiel von 11,0 % auf 10,2 %. Die R8-Quote schließt entmutigte Suchende und unfreiwillige Teilzeitbeschäftigte ein. Die Erwerbsquote ging im August von 65,2 % auf 65,1 % zurück. Dies trägt dazu bei, die Gesamtarbeitslosenquote zu senken. Auf US-Standard umgerechnet lag die kanadische Arbeitslosenquote im August bei 5,8 % gegenüber 5,2 % in den USA. Die Zahl der neu geschaffenen Vollzeitarbeitsplätze betrug 68 500, während die Zahl der Teilzeitarbeitsplätze um 21 700 stieg. Die Arbeitslosenquote erreichte einen Höchststand von 13,7 %, im Februar 2020 lag sie bei 5,7 %. Die höhere Arbeitslosenquote Kanadas ist eine Folge der höheren Erwerbsquote als in den USA – 65,1 % gegenüber 61,7 %. Möglicherweise spiegelt dies einen robusteren Arbeitsmarkt in Kanada wider.

Das Gastgewerbe war mit einem Zuwachs von 134.000 der Spitzenreiter. Ein Bereich, in dem es zu Rückgängen kam, waren die Sommerjobs für Studenten, die gegenüber 2019 um etwa 2 % zurückgingen. Die gute Nachricht ist, dass die Zahl der Sommerjobs um 10 % höher lag als im Sommer 2020. Während Nahrungsmittel und Beherbergungsdienstleistungen zulegten, gab es in einer Reihe von Bereichen Arbeitsplatzverluste, darunter in den Bereichen Finanzen, Versicherungen, Immobilien, Vermietung und Leasing (minus 17.000), Unternehmensaufbau und -unterstützung (minus 17.000) sowie religiöse Dienstleistungen, Bürger- und Berufsorganisationen, Reparatur- und Wartungsdienste (minus 30.000). Die Zahl der Personen, die seit 27 Wochen oder länger arbeitslos sind, ging um 29.000 zurück, bleibt aber mit 394.000 hoch und liegt damit um 215.000 höher als im Februar 2020.

Wenn dieser Bericht eine gute Nachricht enthält, dann die, dass er das negative Wachstum des BIP vom Juli auszugleichen scheint. Die Wirtschaft schrumpft nicht, sondern scheint sich immer noch im Wachstumsmodus zu befinden. Und das trotz eines Anstiegs der Pandemiezahlen, obwohl Kanada insgesamt bei weitem nicht mehr so weit ist wie in früheren Wellen. Zugegeben, die Pandemie beginnt sich erst mit dem Einsetzen der kälteren Jahreszeit zu beschleunigen, so dass wir vielleicht doch nicht so glimpflich davonkommen. Dennoch ist die Gesamtleistung im Vergleich zu den USA recht gut.

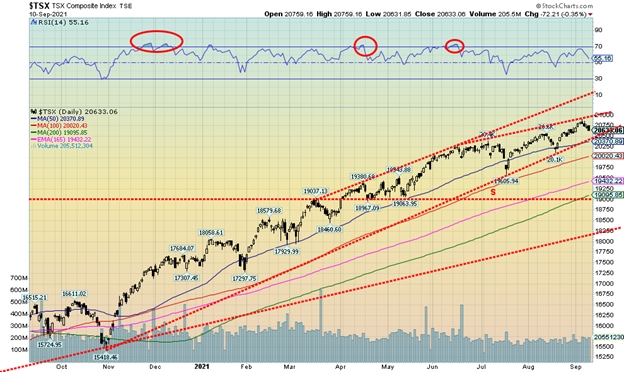

In der vergangenen Woche erreichte der TSX Composite wieder einmal neue Allzeithochs. Die Woche endete jedoch nicht so gut, da der Index in dieser Woche um 0,9 % fiel und damit eine Umkehrwoche erlebte. Fünf der 14 Unterindizes erreichten ebenfalls neue Allzeithochs, vier von ihnen kehrten sich um und schlossen niedriger, während der fünfte weitgehend unverändert schloss und seine Gewinne wieder abgab. Am Ende der Woche gelang es nur dem Index für Informationstechnologie (TKK), unverändert zu schließen. Alle anderen schlossen die Woche über im Minus. Der Gesundheitssektor (THC) war mit einem Minus von 5,2 % der Spitzenreiter. Gold (TGD) verlor 4,3 %, während der Werkstoffindex (TMT) um 2,6 % zurückging. Von den Werten, die neue Allzeithochs erreichten, verloren Income Trusts (TCM) 0,5 %, während Industrials (TIN) -1,9 %, Real Estate (TRE) -1,0 % und Utilities (TUT) -0,1 % zu den Verlierern gehörten. Der Small-Cap-Wert TSX Venture Exchange (CDNX) verlor in dieser Woche 2,2 %. Alles in allem eine lausige Woche. Die Umkehrung macht den TSX nun anfällig für weitere Rückgänge, da die Erholung immer schmaler wird (d. h. ein Keilmuster bildet). Ein Durchbruch unter 20.590 könnte besorgniserregend sein, aber ein gefährlicherer Durchbruch findet unter 20.370 statt. Unter 20.100 würde der TSX die Tagestiefs durchbrechen und den Index für weitere Rückgänge bereit machen. Neue Höchststände würden dies natürlich ändern. Das Muster des steigenden Keils deutet jedoch darauf hin, dass der TSX, wie die anderen Indizes, anfällig für einen Durchbruch nach unten ist. Der aktuelle Keil bricht bei 20.520 und hat ein Mindestziel von 19.600. Unter 19.600 könnte sich der Rückgang beschleunigen.

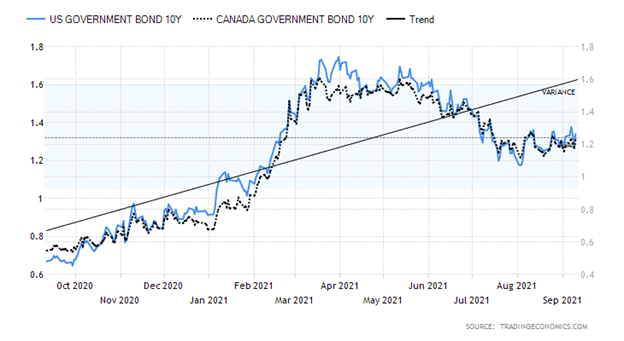

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die Anleiherenditen stiegen in der vergangenen Woche infolge der Gespräche über eine Zinsanpassung und der starken PPI-Zahlen vom Freitag geringfügig an. Die 10-jährige US-Schatzanweisung stieg von 1,32 % auf 1,34 %, während die 10-jährige kanadische Staatsanleihe (CGB) von 1,19 % auf 1,23 % anstieg. Es sind jedoch einige Anomalien zu beobachten, denn die 30-jährige US-Staatsanleihe blieb in der vergangenen Woche unverändert bei 1,94 %. Infolgedessen sank der Spread zwischen 10- und 30-jährigen Anleihen von 0,61 % auf 0,59 %. Bei einer Auktion 30-jähriger Anleihen in der vergangenen Woche wurde von den Investmenthändlern ein historischer Tiefststand von 13,1 % der jüngsten 30-jährigen Anleiheauktion zugeteilt. Dies war in erster Linie auf die starke Anlegernachfrage zurückzuführen, die dazu beitrug, die Renditen zu senken und die Kurve abzuflachen. Die Auktion lag bei 1,91 % im Vergleich zu 2,04 % bei der vorherigen. Sind die Anleger besorgt über die jüngsten Wirtschaftsdaten, die auf eine schwächere Wirtschaft hindeuten? Wahrscheinlich ja.

Die wichtigste Zahl der Woche war der PPI, auf den wir gleich eingehen werden. Ansonsten waren die Wirtschaftszahlen in der vergangenen Woche spärlich. Die Autoverkäufe im August waren mit 13,06 Millionen Stück schwach, gegenüber 14,8 Millionen im Vormonat. Die Verbraucherkredite stiegen um 17 Mrd. Dollar, während der Markt einen Anstieg um 25 Mrd. Dollar erwartet hatte und im Vormonat ein Plus von 37,86 Mrd. Dollar verzeichnet worden war. Die Erstanträge auf Arbeitslosenunterstützung waren mit 310.000 niedriger als die 345.000 und die Erwartung von 335.000.

In der kommenden Woche wird der Verbraucherpreisindex (CPI) am Dienstag veröffentlicht, für den im August ein Anstieg von 5,4 % im Jahresvergleich erwartet wird, während die Kerninflationsrate (ohne Lebensmittel und Energie) bei 4,3 % liegen dürfte. Die Industrieproduktion und die Kapazitätsauslastung werden am Mittwoch veröffentlicht, wobei für August ein Anstieg des IP um 0,5 % und ein gegenüber Juli unveränderter CU-Wert von 76,4 % erwartet wird. Der Philly-Fed-Index wird am Donnerstag veröffentlicht, wobei ein Wert von 19 gegenüber 19,4 im August erwartet wird. Der Michigan Consumer Sentiment Index wird am Freitag veröffentlicht und liegt bei 72 gegenüber 70,3 im August. Der kanadische Verbraucherpreisindex wird am Mittwoch veröffentlicht. Erwartet wird ein Anstieg von 3,9 % im Jahresvergleich gegenüber 3,7 % im Vormonat. Das wichtigste Ereignis für Kanada sind die Wahlen am Montag, den 20. September. Im Moment sieht es nach einem Stillstand und einer weiteren Minderheitsregierung aus.

Nach einem Rückgang von 1,74 % im März auf 1,19 % im August scheint die 10-jährige Anleihe nun eine Korrektur zu durchlaufen. Es handelt sich um eine langsame Aufwärtsbewegung, die eine Bärenflagge oder einen Wimpel zu bilden scheint. Ein Durchbruch von 1,24 % könnte zu einem Bruch des jüngsten Tiefs von 1,19 % führen und einen Rückgang auf etwa 1,05 % bewirken. Ein Anstieg über 1,45 % könnte dies zunichte machen und höhere Kurse anpeilen. Eine Unbekannte zu diesem Zeitpunkt ist der anhaltende Kampf um die Schuldengrenze. Soweit wir wissen, wird die Krise im Oktober kommen. Zwar kommen sie in der Regel zur Vernunft und verhindern einen Zahlungsausfall, aber man weiß ja nie. Wird das Schuldenlimit nicht angehoben oder zumindest erneut verschoben, könnte dies zu einem plötzlichen starken Anstieg der Renditen und einer Herabstufung der US-Schulden führen.

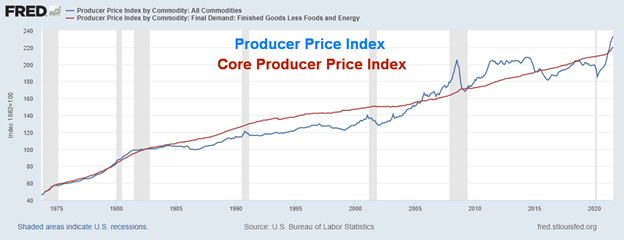

Alle haben sich über die kommende Inflation aufgeregt. Ja, die Erzeugerpreise (PPI) stiegen im August um 0,7 %. Allerdings war dies der langsamste Anstieg in den letzten drei Monaten. Lässt die Inflation also nach? Nun, das können wir noch nicht sagen. Der Markt hatte für August einen Anstieg von 0,6 % erwartet. Im Jahresvergleich war der PPI im August um 8,3 % gestiegen. Das war der höchste Anstieg seit November 2010. Man darf jedoch nicht vergessen, dass dieser Anstieg aus dem Abwärtstrend während der Pandemie im Jahr 2020 kam. Er war also nicht wirklich eine Überraschung. Insgesamt ist der Anstieg nicht viel höher als in der Zeit der Finanzkrise 2008. Wie sich die Delta-Variante auf die Inflation auswirken wird, ist derzeit noch nicht bekannt. Da es Anzeichen dafür gibt, dass die Stimmung der Verbraucher nachlässt, könnte sich die Inflation in den kommenden Monaten verlangsamen. Die Fed weist immer wieder darauf hin, dass die Inflation vorübergehend ist. Ein Großteil der Inflation wird durch Versorgungsengpässe und -blockaden verursacht. Der Kern-PPI (ohne Lebensmittel und Energie) ist im August um 0,6 % gestiegen und liegt im Jahresvergleich bei 6,7 %. Wenn man bedenkt, dass der Gesamt-PPI nicht viel höher war, haben dann Lebensmittel und Energie so viel dazu beigetragen? Nichtsdestotrotz ist der Anstieg des Kern-PPI im Jahresvergleich der höchste seit Beginn der Aufzeichnungen. In der kommenden Woche werden wir den Verbraucherpreisindex erhalten.

Die Erholung des US$-Index, die vom jüngsten Tief bei 91,80 ausging, erscheint uns als Gegentrend. Bislang hat der 50-Tage-MA, der derzeit bei 92,64 liegt, die Erholung gestoppt. Der Höchststand lag bei 92,86. Es ist möglich, dass der US$-Index ein potenzielles Kopf-Schulter-Top-Muster bildet. Entscheidend ist, dass die rechte Schulter, die sich derzeit zu bilden scheint, unter dem Hoch der linken Schulter bei 93,20 liegt. Der Kopf erreichte seinen Höhepunkt bei 93,75. Damit wäre die 92er-Marke die potenzielle Nackenlinie, obwohl wir sicherheitshalber das jüngste Tief bei 91,80 als Durchbruchspunkt heranziehen werden. Sollte diese Marke durchbrochen werden, könnte der US$-Index auf etwa 89,80/89,85 fallen. Damit läge der US$-Index immer noch über seinen potenziellen doppelten Tiefstständen von 89,17 und 89,51, die im Januar und Mai verzeichnet wurden. Der US$-Index wurde in der vergangenen Woche durch die erneuten Gerüchte über das Tapering nach oben getrieben. Wenn die US-Notenbank jedoch weiterhin eine zurückhaltende Haltung an den Tag legt und die Konjunkturdaten weiterhin schwach ausfallen, kann der US$-Index nur noch nach unten tendieren. Ein fallender US$-Index wäre für Gold hilfreich. Was die anderen Währungen betrifft, so fiel der Euro in der vergangenen Woche um 0,5 %, der Schweizer Franken verlor ebenfalls 0,5 %, das Pfund Sterling fiel um 0,2 % und der japanische Yen ebenfalls. Der kanadische Dollar war mit einem Minus von 1,1 % am schwächsten.

Die Edelmetalle verzeichneten eine rückläufige Woche, da sich die Sorgen um die Anpassung der Geldpolitik wieder einmal durchsetzten. Ein stärkerer US$-Index war nicht hilfreich. Auch die PPI-Zahlen vom Freitag waren nicht hilfreich. Es war der erste wöchentliche Rückgang für Gold in den letzten fünf Wochen. Der Goldpreis fiel in der vergangenen Woche um 2,3 %, während der Silberpreis um 3,6 % zurückging. Platin und Palladium mussten in der vergangenen Woche aufgrund von Befürchtungen über eine rückläufige Autonachfrage und Versorgungsunterbrechungen einen Rückgang hinnehmen. Platin fiel um 6,4 %, während Palladium einen deutlichen Rückgang von 12 % verzeichnete. Seltsamerweise blieben die Kupferpreise stabil und stiegen in dieser Woche um 2,7 %. Kupfer ist das einzige der von uns wöchentlich notierten Metalle, das im Jahresvergleich um 26,4 % gestiegen ist. Wir stellen fest, dass sich die Kupferaktien gut entwickelt haben. Die gute Nachricht ist, dass sich Gold und Kupfer normalerweise gegenseitig folgen, auch wenn es im Moment nicht so aussieht.

Die CFTC hat den Commitment of Traders (COT)-Bericht am Freitag wegen des Feiertags Labour Day nicht veröffentlicht. Der Bericht wird am Montag, dem 13. September, veröffentlicht. Wir hoffen, dass der Bericht zeigt, dass die Händler bei diesem Rückgang wieder in Deckung gegangen sind. Bei Gold könnte sich ein Kopf-Schulter-Bodenmuster herausbilden. Die linke Schulter bildete sich im Juni/Juli, während der Kopf den Absturz auf 1.675 $ im August darstellt. Möglicherweise bildet sich jetzt die rechte Schulter. Wenn dies zutrifft, sollte sich der Goldpreis über dem Juni-Tief von 1.750 $ halten. Sollte der Goldpreis unter dieses Niveau und insbesondere unter 1.738 $ fallen, dann wäre zu befürchten, dass wir das August-Tief bei 1.675,98 $ testen könnten. Die Nackenlinie des potenziellen H&S-Musters läge bei 1.837 $, aber wir würden 1.840 $ als Ausbruchspunkt verwenden. Ein fester Ausbruch über dieses Niveau könnte dann ein potenzielles Ziel von bis zu 2.000 $ für Gold darstellen. Da die saisonalen Daten weiterhin positiv sind, besteht die Möglichkeit, dass dies der Fall sein könnte. Wir betonen jedoch, dass wir bei diesem Pullback vorzugsweise über 1.750 $ bleiben müssen. Oberhalb von 1.840 $ läge der Widerstand bei 1.860 $ und nochmals bei etwa 1.900 $. Oberhalb von 1.900 $ sieht es klarer aus für einen potenziellen Lauf auf 2.000 $. Unterhalb von 1.737 $ sind alle Wetten verloren.

Der Silberpreis litt in der vergangenen Woche ebenso wie der Goldpreis, fiel um 3,6 % und schloss erneut unter der 24 $-Marke. Bislang stellte die 24,75 $-Marke einen Widerstand dar, so dass wir einen Durchbruch über diese Marke benötigen, um zu erkennen, dass wir uns über die 25 $-Marke bewegen könnten. Derzeit befinden wir uns an einer Trendlinienunterstützung, und ein Durchbruch unter 23,90 $ und insbesondere unter 23,85 $ könnte uns auf 23,50 $ zurückwerfen. Das Augusttief bei 22,28 $ bis zum jüngsten Hoch von 24,89 $ war ein solider Anstieg um 2,61 $. Ein Rückfall unter die 23 $-Marke und insbesondere unter die 22,90 $-Marke wäre negativ und würde das Potenzial für einen Test des August-Tiefs oder sogar neuer Tiefststände eröffnen. Eine ziemlich normale Korrektur würde bis 23,50 $ und 23,60 $ zurückreichen. Silber lässt weiterhin Interpretationsspielraum für die nächste Entwicklung. Silber bestätigt die Entwicklung bei Gold nicht. Silber hat im August ein tieferes Tief erreicht, Gold hingegen nicht. Der Anstieg von Silber war lethargisch. Die Aufwärtswelle vom August-Tief bei 22,28 $ erscheint bisher als eine ABC-Welle, die korrektiv ist. Silber liegt weiterhin 21 % unter seinem Hoch vom Februar 2021 bei 30,35 $, während Gold nur 14 % unter seinem Hoch vom August 2020 liegt. Silber neigt dazu, sowohl in Bullen- als auch in Bärenmärkten die Nase vorn zu haben, und im Moment ist der einzige Vorsprung, den Silber hat, der nach unten gerichtet. Wir sind zwar nach wie vor optimistisch, dass die saisonalen Daten uns nach oben ziehen werden, aber wir können die Möglichkeit nicht ausschließen, dass wir stattdessen nach unten gehen könnten. Ein Durchbruch unter 23,85 $ würde die nächste Abwärtsbewegung einleiten, die bis auf 23,50 $ und sogar 23,30 $ führen könnte.

Mit dem Rückgang der Edelmetalle in dieser Woche folgten auch die Goldaktien: der Gold Bugs Index (HUI) fiel um 5,8 % und der TSX Gold Index (TGD) um 4,3 %. Der TGD scheint bereit zu sein, entweder ein neues Tief zu erreichen oder einen doppelten Boden zu bilden. Ein Durchbruch unter 280 könnte zu einem weiteren Ausverkauf führen und das Tief vom März 2021 bei 267 testen. Dem HUI geht es geringfügig besser, denn er schloss in der vergangenen Woche bei 243 und damit immer noch fünf Punkte über seinem Augusttief von 238. Die Goldaktien befinden sich weiterhin in einem Bärenmarkt. Der HUI ist im Jahr 2021 um 18,8 % gesunken, während der TGD um 10,7 % gefallen ist. Seit dem Höchststand im August 2020 ist der HUI um 35 % gefallen, während der TGD etwa 33 % verloren hat. Der TGD muss wieder über 296 steigen, damit ein Tiefpunkt erreicht werden kann. Danach gibt es noch Widerstand bei 305 und 312. Oberhalb von 315 könnte der TGD ausbrechen. Wenn der TGD jedoch wirklich einen Doppelboden bildet, müssten wir einen Ausbruch über 340 sehen. Mögliche Ziele danach könnten bis 415 reichen, ein Niveau, das mit dem Hoch vom August 2020 zusammenfallen würde. Ist das Glas halbvoll oder halbleer? Der TGD liegt 62 % über dem Tief vom März 2020. Mit dem Tief vom März 2021 bei 267 korrigierte der TGD fast 61,8 % des gesamten Anstiegs von März 2020 bis August 2020. Erst ein Durchbruch unter 230 würde darauf hindeuten, dass ein ernsthafterer Test des Tiefs vom März 2020 im Gange ist. Goldaktien sind mit einem Gesamtmarkt von weniger als 500 Mrd. USD kein besonders großer Markt. Es braucht also nicht viel, um sie entweder nach oben oder nach unten zu bewegen. Das Ergebnis ist, dass sich die Goldaktien in großen Wellen sowohl nach oben als auch nach unten bewegen können.

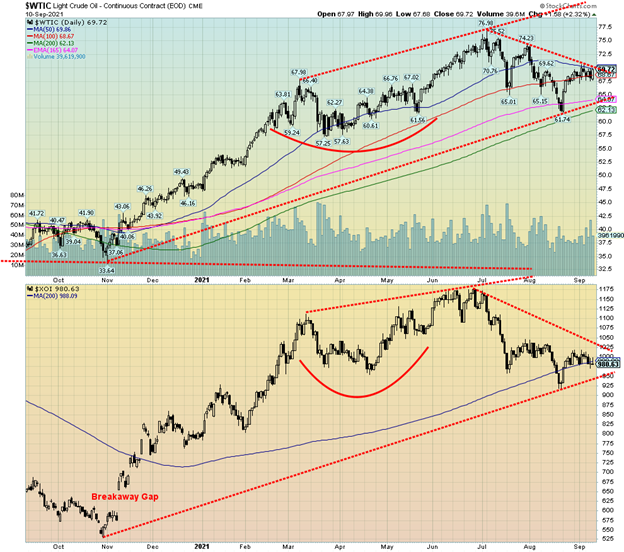

In der vergangenen Woche waren die Energiemärkte wieder einmal von einem Aufwärtstrend geprägt. Versorgungsunterbrechungen behindern den Markt weiterhin, insbesondere bei Erdgas (NG). NG stieg in der vergangenen Woche um weitere 4,9 % und erreichte damit ein neues 52-Wochen-Hoch. Angesichts der Gefahr weiterer Wirbelstürme im Golf könnten die Versorgungsunterbrechungen anhalten, da die Plattformen weiterhin stillgelegt bleiben. Drei Viertel der Rohölproduktion im Golf von Mexiko sind immer noch stillgelegt. Die WTI-Ölpreise stiegen in der vergangenen Woche ebenfalls um 0,6 %, wobei der größte Teil dieses Anstiegs auf den Freitag entfiel. Hilfreich war offenbar auch die Tatsache, dass US-Präsident Biden und Chinas Generalsekretär Xi Jinping beschlossen, zum Telefon zu greifen und miteinander zu sprechen. Dies wurde von einigen so interpretiert, dass sich ein Tauwetter zwischen China und den USA entwickeln könnte, was wiederum der Nachfrage zugute kommen könnte.

Der Preisanstieg bei Öl und Gas schlug sich jedoch nicht auf die Energieaktien nieder. Der ARCA Oil & Gas Index (XOI) fiel um 2,2 %, während der TSX Energy Index (TEN) um 1,1 % zurückging. Eine Interpretation dieser Preisdivergenz könnte darin bestehen, dass die derzeitige Erholung bei Öl und Gas nur von kurzer Dauer sein könnte. Möglicherweise folgen die Energietitel auch nur dem allgemeinen Markt, der in der vergangenen Woche schwach war. Ein weiteres mögliches Hindernis könnte ein Nachfragerückgang infolge des Anstiegs der Delta-Variante sein. Wir stellen fest, dass WTI-Öl knapp unter (auf?) der Abwärtstrendlinie vom Hoch im Juni 2021 bei 76,98 $ bleibt. WTI-Öl muss über 70 $ ausbrechen, um uns davon zu überzeugen, dass wir einen neuen Aufwärtstrend einleiten könnten. Was NG betrifft, so wäre angesichts eines RSI, der seit Anfang September über 70 liegt, und anderer Indikatoren, die sich ebenfalls im überkauften Bereich befinden, ein Pullback keine Überraschung. Am Freitag erreichte NG mit 5,06 $ ein neues 52-Wochen-Hoch, kehrte dann um und schloss den Tag mit einem Minus von 1,9 %. Der RSI auf Wochenbasis liegt seit Juli fast durchgängig über 70, während der RSI auf Monatsbasis gerade ebenfalls über 70 gestiegen ist. Alle Zeitrahmen werden als überkauft angezeigt, was darauf hindeutet, dass eine korrigierende Abwärtsbewegung bevorstehen könnte. Sollte sich die Angebotssituation entspannen, könnte NG einen Großteil seines jüngsten Anstiegs schnell wieder aufholen.

(Bildrechte Cover Bild: Anna Nekrashevich via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.