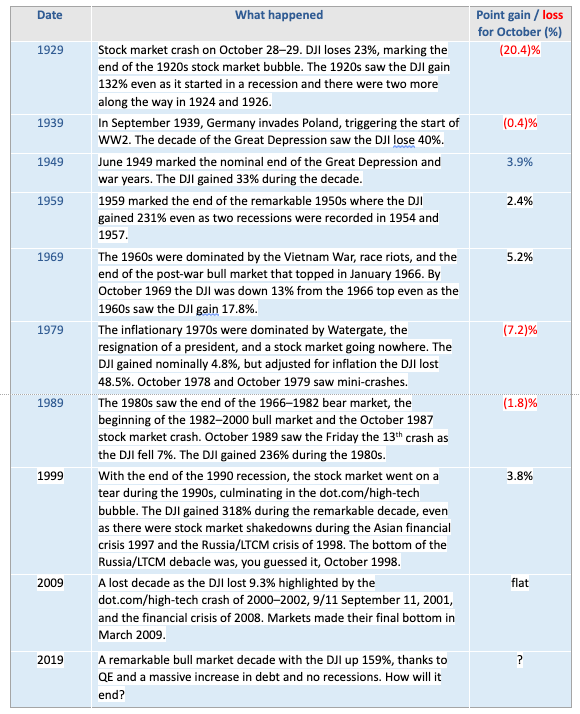

Der Oktober ist da. Halloween, Börsenkrach und ein „Bärenkiller“. Es ist kaum zu glauben, den der Oktober hat den Ruf die sechsmonatige Zeit für die schlimmsten Börsencrashs zu beenden. Laut dem Aktienhändler-Almanach 2019, von Jeffrey A. Hirsch und Christopher Mistal, enden im Oktober viele Bärenmärkte. Einige bemerkenswerte Endpunkte der Baisse gab es 1946, 1957, 1960, 1962, 1966, 1974, 1987, 1990, 1998, 2001, 2002 und 2011. Es könnte sogar behauptet werden, dass die Finanzkrise 2008 im Oktober endete, obwohl das endgültige Tief erst im März 2009 erreicht wurde. Aber auch im Oktober haben sich Spitzen gebildet: zuletzt 2018 und vor allem 2007.

Der Oktober gilt nicht einmal als der schlechteste Börsenmonat des Jahres. Er steht an siebter Stelle. Aber in den Jahren vor den Präsidentschaftswahlen 1950 lag der Oktober an letzter Stelle. Eine Erinnerung daran, dass es sich um das letzte Jahr vor der Präsidentschaftswahlen handelt. Der Oktober ist auch bekannt für Börsencrashs: 1929, 1987, ein starker Verlust um 554 Punkte im Oktober 1997, aufeinanderfolgende Massaker in den Jahren 1978 und 1979, Freitag, den 13. Oktober 1989 und der „Meltdown“ im Oktober 2008, der im September begann. Am 28. bis 29. Oktober 2019 jährt sich zum 90. Mal der Börsenkrach von 1929, bei dem der Dow Jones Industrials (DJI) an jeweils zwei Tagen um 23 Prozent fiel. Die FOMC hält gerade ihre Oktober-Sitzung zu dieser Zeit ab. Karma?

Zum 90. Jahrestag des Crashs vom Oktober 1929, wollen wir einen Blick darauf werfen, was damals im Oktober geschah. Wer weiß schon, was uns das Jahr 2019 bringen wird, aber es gibt einige potenzielle Marktbrecher, die im Hintergrund – die Amtsenthebung, das Chaos auf dem Repo-Markt, Iran und das bevorstehende Brexit-Datum – den Markt aufwühlen. Und es bleibt der sich ständig verändernde Konflikt zwischen den USA und China.

In diesem Oktober jährt sich auch der aktuelle Haussemarkt zum 11. Mal. Der März 2009 mag der nominale Tiefpunkt der Börse gewesen sein, aber der eigentliche Tiefpunkt der Finanzkrise 2008 wurde am 10. Oktober 2008 erreicht. Das Datum markiert das Low der Lehman Brothers, der am 15. September 2008 in einem Kollaps endete.

Die Oktoberereignisse der Jahre, die mit einer 9 enden, im Abstand von 10 Jahren

Seit 1929 hat sich der Markt relativ ruhig verhalten, mit vier positiven Oktobern, vier negativen Oktobern und einem neutralen. Aber was wird uns der Oktober 2019 bringen? Die vier negativen Oktober bescherten uns einen Crash: 1929, 1979 und 1989.

Gegen Präsident Trump laufen derzeit Anhörungen zur Amtsenthebungs. Das Verfahren hat das Potential ihn zur Strecke zu bringen und ihn mit viel Dramatik aus dem Amt zu entheben. Aber was bedeutet die Amtsenthebung für die Märkte?

Seit der Gründung der USA gab es zwei Präsidenten, die vom Kongress angeklagt wurden, und einer trat zurück, noch bevor er angeklagt werden konnte. Der erste war Andrew Johnson, Präsident von 1865-1869. Das Amtsenthebungsverfahren begann im Februar 1868. Er wurde vom Kongress angeklagt, aber sein Prozess im Senat scheiterte und er wurde im Mai 1868 freigesprochen. Der zweite Präsident war Richard Nixon. Der Anklageprozess begann am 30. Oktober 1973 nach dem „Saturday Night Massacre“. Es endete am 9. August 1974 mit dem Rücktritt des Präsidenten. Nixon wurde offiziell nie angeklagt. Sein politischer Rückhalt ging verloren und er trat zurück. Der DJI sank im Berichtszeitraum um 19,7 Prozent. Gold gewann über 53 Prozent.

Die letzte Anklage wurde gegen Bill Clinton erhoben. Das Amtsenthebungsverfahren begann am 8. Oktober 1998. Im Dezember 1998 verabschiedete der Kongress die Artikel der Anklage, wodurch Bill Clinton der zweite Präsident war, gegen den Anklage erhoben wurde. Am 12. Februar 1999 wurde Clinton von den Anklagen gegen ihn freigesprochen, da der Senat nicht in der Lage war, die erforderliche Zweidrittelmehrheit zu erreichen. Der Aktienmarkt war nicht beeindruckt und legte im Berichtszeitraum um 20 Prozent zu, während die dot.com/hightech-Euphorie anhielt. Auch Gold schien nicht von der Anklage betroffen und verlor 3,6 Prozent.

Also, was bedeuten die Anklageerhebungen möglicherweise für Präsident Trump? Sie könnten ein ständiges Chaos in Washington für das nächste Jahr bedeuten. Viele Dinge könnten zurückgestellt werden, wenn die Schlagabtäusche, legale Manöver, Tweets und Schuldzuweisungen die ganze Aufmerksamkeit beanspruchen. Es könnte sich auf Situationen wie dem Iran und sogar dem Handelskrieg mit China auswirken, die an den Rand gedrängt werden. Das daraus resultierende Chaos, könnte auch den Iran und China ermutigen, eine härtere Linie einzuschlagen. Amtsenthebungsverfahren könnten sich auch negativ auf die Wahlen, sowohl des Kongresses als auch des Senats, auswirken. Investoren können es als „Sturm in einer Teekanne“ sehen, da der Anklageprozess zu einer Verurteilung im demokratisch kontrollierten Kongress führen könnte, aber im republikanisch kontrollierten Senat scheitert. Unabhängig davon, ist es nur eine weitere potenzielle Krise vor dem Hintergrund einer sich abschwächenden Weltwirtschaft und anhaltender Handelskriege in einer schuldenbeladenen Welt.

Also, was passiert auf dem Repo-Markt? Vor einer Woche, am Freitag, machte die Fed deutlich, dass ihre Interventionen im Overnight-Repo-Markt bis in den Oktober hinein andauern würden. Kontinuierliche Interventionen in die Märkte, die Wertpapiere aufkaufen, auch wenn sie nur eine Nacht (oder zwei) andauern, sind nach der Ansicht einiger Investoren nur eine weitere Form der quantitativen Lockerung (QE). Die Ausrede, dass es aufgrund von Steuerabrechnungen, Treasury-Auktionsabrechnungen und anderen Faktoren Liquiditätsengpässe gibt, macht nicht viel Sinn, wenn in den USA ein Bankensystem existiert, in dem die vier größten Banken allein Einlagen von 5,5 Billionen Dollar halten.

Dennoch gibt es den Fed, der tägliche Operationen von mehr als 75 Milliarden Dollar durchführt, plus zusätzliche 30 Milliarden Dollar auf 2-Wochen-Repos macht – nicht nur einmal, sondern dreimal allein in der letzten Woche. Hinweis: Repos sind kurzfristige Kredite, die in der Regel über Nacht erfolgen, wobei ein Händler, eine Bank oder Personen mit Bargeld, mit Geld gegen Sicherheiten, in der Regel Staatspapiere, auszuleihen. Aber die Banken mit ihren riesigen tiefen Taschen scheinen nicht mit 75 Milliarden Dollar gegen Billionen von Einlagen ankommen zu können?

Dies ist das erste Mal, seit der Finanzkrise von 2008, dass solche Operationen durchgeführt wurden. Das wirft die Frage auf: Gibt es irgendwo eine Liquiditätskrise? Gibt es irgendwo eine Großbank in Schwierigkeiten? Bestehts irgendwo ein großer Mangel an US-Dollar? Wenn sich eine Liquiditätskrise entwickelt, stellt sich die Frage, wo sie stattfinden wird. Wir wissen, dass die Amtszeit von Mario Draghi als Chef der EZB zu Ende geht und er durch Christine Lagarde ersetzt wird. Sie ist fest davon überzeugt, dass Bargeld eliminiert werden sollte. Das wiederum könnte zu einem Cash-Horten führen, insbesondere außerhalb der USA. Derzeit gibt es außerhalb der USA mehr Bargeld als in den USA. Das Cash Horten findet bereits statt, überwiegend in US-Dollar.

Auch die ausländischen Zentralbanken kaufen weiterhin US-Staatsanleihen auf. Allein im vergangenen Jahr ist der Bestand an US-Staatsanleihen ausländischer Zentralbanken um über 400 Milliarden Dollar gestiegen. Und es ist nicht China. Chinas Bestände sind um 61 Milliarden Dollar gesunken, effektiv ersetzt durch Japan, dessen Bestände um 65 Milliarden Dollar gestiegen sind. Japan ist heute der größte Inhaber von US-Staatsanleihen, wobei China auf den zweiten Platz fällt. Das Vereinigte Königreich hat auch 62 Milliarden Dollar Anleihen gesammelt und selbst Kanada liegt bei 13 Milliarden Dollar. Auch zahlreiche andere Zentralbanken haben ihre Anlagen aufgestockt. Frankreich hat 25 Milliarden Dollar zugelegt. Belgien hat 52 Milliarden Dollar investiert.

Aber was ist, wenn die Zentralbanken Geld brauchen? Dann müssten sie verkaufen, und wer kauft ihre Wertpapiere? Der FBI-Agent? Wir haben festgestellt, dass die Bilanz der Fed, die in den letzten zwei Jahren stetig gesunken ist, wieder ansteigt, seit Ende August um 85 Milliarden Dollar. Es ist der erste signifikante Anstieg seit 2014. Wenn es eine Liquiditätskrise gibt, stellt sich die Frage, wo? Die Deutsche Bank wird oft erwähnt, zumal die geplante Fusion mit der Commerzbank gescheitert ist.

Die Deutsche Bank steht seit Jahren auf der Liste der kranken Banken. Anscheinend hat sie jetzt nur noch 16 Milliarden Dollar Kapital. Sie hat in drei der letzten vier Jahre Verluste angemeldet. Sie hält einen Buchwert von 49 Billionen Dollar an Derivaten. Okay, das ist fiktiv, nicht real, d.h. es sind keine Darlehen. Futures, Optionen und Zinsswaps sind Derivate. Die Frage ist, wie viele davon ernsthaft gefährdet sein könnten. Selbst 1 Prozent davon entsprechen schon 490 Milliarden Dollar. 0,1 Prozent entsprechen 49 Milliarden Dollar, mehr als genug, um das gesamte Kapital der Bank zu vernichten. Im Extremfall schätzen wir, dass die Deutsche Bank nicht über genügend Kapital verfügt, um solche Verluste abzudecken. Die Deutsche Bank ist stark mit der globalen Bankenwelt verbunden, insbesondere mit anderen großen europäischen Banken und US-Banken wie JPMorgan Chase, Goldman Sachs, Bank of America und Morgan Stanley. Der IWF hat auf die Gefahr hingewiesen, die die Deutsche Bank für das globale Finanzsystem darstellt.

Die Deutsche Bank ist der Abwärtsspirale von Lehman Brothers und seltsamerweise dem Abwärtstrend der Zinsen gefolgt, wie er hier durch die 10-jährige US-Treasury Note dargestellt wird. Nein, die Deutsche Bank (DB-NYSE) ist nicht bankrott, aber der Abwärtstrend ist anhaltend. Wir hätten auch den Abwärtstrend des 10-jährigen deutschen Bündels hinzufügen können. Die Raten für das 10-Jahres-Bundle sind negativ 0,58 Prozent. Ja, negativ.

Ist der Konkurs von Thomas Cook, dem britischen Reisekonzern, der am 23. September 2019 freiwillig in Liquidation ging, die Spitze eines Eisbergs? Scheint harmlos genug zu sein. Obwohl es sicherlich weltweit Auswirkungen auf die Kurven hatte, scheint es nicht die Art von Kollaps zu sein, die eine Lawine auslösen könnte. Aber der Zusammenbruch einiger Bear Stearns Hedgefonds im Juli 2007 schien auch keine große Rolle zu spielen. Ein Jahr später brach das globale Finanzsystem fast zusammen, angeführt vom Konkurs von Lehman Brothers, als sich der Subprime-Hypothekenmarkt entwirrte und einen Immobilienkollaps auslöste. Viele haben die Wells Fargo Bank (WFC-NYSE) als potenziellen Kandidaten für den Zusammenbruch genannt. Sie sind in einen Betrugsskandal verwickelt, schließen Niederlassungen und entlassen Mitarbeiter. Sie operieren bis 2019 und möglicherweise bis 2020 unter einer Obergrenze der Federal Reserve.

Die monatliche Grafik von Wells Fargo zeigt gefährliche Spitzen und bildet das, was als potentielle Kopf und Schultern Spitzen erscheinen. Hüte dich vor einem Zusammenbruch unter $40.

Dann gibt es noch den chinesischen Immobilienmarkt. Im Jahr 2019 sind bisher fast 300 Bauträger in Konkurs gegangen. Chinesische Verbraucher und Unternehmen haben eine massive Verschuldung angesammelt, um den Immobilienmarkt zu beleben. Die Verbraucher haben etwa 6,8 Billionen Dollar Schulden. Die Verschuldung der Haushalte im Verhältnis zum BIP beträgt 53,6 Prozent. Die nicht-finanziellen Schulden der Unternehmen belaufen sich auf 3,2 Billionen US-Dollar. Wie sich herausstellt, sind diese Beträge im Vergleich zu den USA und der EU gering. PBOC hat die Mittel, um eine Krise zu bewältigen, auch wenn es Versetzungen gibt. Der Verbraucher in China macht immer noch nur etwa 32 Prozent des BIP aus, verglichen mit de 70 Prozent in Nordamerika.

Etwas stimmt nicht. Anklageerhebungen, die Aktion auf dem Repo-Markt, der sich ständig verändernde Konflikt zwischen den USA und China, dem Iran und Brexit – es sind Symptome eines frakturierenden Systems. Prognosen für die US-Wirtschaft und damit für die Welt deuten zwar auf eine Verlangsamung hin, deuten aber nicht auf einen drohenden Kollaps hin. Nach einigen Schätzungen gleiten neun große Länder mit einem Bruttoinlandsprodukt von über 16 Billionen US-Dollar (über 18 Prozent der Weltwirtschaft) entweder in die Rezession oder stehen kurz davor. Es sind Deutschland, Italien, Südkorea, Mexiko, Singapur, Argentinien (ein Korbfleck), Russland, Brasilien und das Vereinigte Königreich. Die umherirrende Wirtschaft scheint eine gute Beschreibung dafür zu sein, wo wir uns befinden. Der Oktober kommt. Wird er uns es einen Abschwung oder einen Crash bringen?

Märkte und Trends

Zum zweiten Mal in Folge fiel der S&P 500 und verlor in der vergangenen Woche 1 Prozent. Der Dow Jones Industrials (DJI) verlor nur 0,4 Prozent, während der Dow Jones Transportations (DJT) mit einem Rückgang von 1,1 Prozent weiterhin unterdurchschnittlich abschloss. Der NASDAQ wurde stärker getroffen und fiel dank Netflix (NFLX) um 2,2 Prozent. Die Nebenwerte Russell 2000 sanken um 2,5 Prozent. Bemerkenswert ist, dass der einzige Index, der in der jüngsten Markterholung neue Höchststände erreichte, der Dow Jones Utilities (DJU) war. Er bleibt in der Nähe dieses Hochs, aber wenn der Rest des Marktes ins Stocken gerät, sollte er auch fallen. Andererseits verlor der TSX Composite 1,2 Prozent, während die TSX Venture Exchange (CDNX) ihre Schwierigkeiten fortsetzte und um 3,5 Prozent zurückging. Auf den EU-Märkten legte der Londoner FTSE mit fast 1 Prozent sogar am besten zu, aber der Pariser CAC 40 fiel um 0,9 Prozent und der deutsche DAX um 0,6 Prozent. In Asien sank der chinesische Shanghai Index (SSEC) um 2,5 Prozent, während der Tokio Nikkei Dow (TKN) um 0,9 Prozent fiel. Der unruhige Hong Kong Hang Seng Index fiel um 1,8 Prozent und scheint in der Lage zu sein, noch weiter zu fallen. Der 4-jährige MA hat Unterstützung geleistet (zusammen mit dem 200-tägigen MA), aber der Hong Kong Index scheint bereit zu sein, beides zu brechen und ihn in eine offizielle Baisse zu stürzen.

Die Aktienmärkte werden von allem, was mit dem Handel zwischen den USA und China geschieht, aufgehalten. Wenn es negativ aussieht, dann fällt der Markt. Wenn sie „nett“ miteinander reden, zieht der Markt an. Die jüngste Salve in diesem Krieg ist ein Versuch, die chinesischen Unternehmen daran zu hindern, Zugang zu den US-Märkten zu erhalten oder zumindest ihren Zugang einzuschränken. Die Citigroup hat es einen „extrem potentiellen amerikanischen Zug“ genannt. Chinesische Unternehmen an den großen US-Börsen haben eine Marktkapitalisierung von 1,2 Billionen US-Dollar. Es ist nur eine weitere Ebene der Unsicherheit. Wenn China seine Notierungen zurück nach China verlagern würde, dann würde auch das die US-Aktienmärkte belasten und sie fallen lassen. Eine Verlagerung zu den chinesischen Unternehmen, die ihre Mittel in Asien in Shanghai oder Hongkong beschaffen, würde auch für die US-Märkte ein Problem darstellen. Hinzu kommt der Währungskrieg zwischen dem US-Dollar und dem Yuan, der bald außer Kontrolle geraten könnte.

Der Anklageprozess wird auch die Märkte belasten, insbesondere wenn er so hässlich wird, wie viele es erwarten. Und, wie wir bereits erwähnt haben, wissen wir nicht, was auf dem Repo-Markt vor sich geht, aber es könnte ein großes Finanzinstitut in Schwierigkeiten bringen.

Es ist erstaunlich, wie der S&P 500 sich der Spitze seines sich erweiternden Kanals näherte und nun bereit scheint, zusammenzubrechen. Wir haben diese potenzielle Welle entweder als C- oder E-Welle bezeichnet, je nachdem, wie sich die Zählung entwickelt hat, da das, was wir glauben, bereits im Januar 2018 der nominale obere Weg war. Das war die Spitze, die mit dem Ausbruch des Handelskrieges zwischen den USA und China zusammenfiel. Dies trotz eines leicht höheren Hochs im Oktober 2018 und eines weiteren höheren Hochs im Juli 2019. Da es sich bei allen um etwas höhere Höhen handelte, nennen wir diese drei Stöße ein letztes Hoch, was sich normalerweise als sehr gefährliches Muster herausstellt. Was folgt, ist in der Regel ein starker Rückgang.

Die Unterseite des Verbreiterungskanals ist für den S&P 500 weit unten um 2.200 und der Kanal fällt. Es scheint auch einen aufsteigenden Keil zu geben, und wenn er richtig ist, deutet er zumindest auf einen Rückgang bis Dezember 2018 hin.

Könnten wir uns irren? Natürlich. Die Bullen würden argumentieren, dass es keinen Grund zur Sorge gibt – kaufen Sie einfach bei diesen Pullbacks. Wir gehen höher. Im Moment würden wir sagen, dass das richtig sein könnte, wenn wir über 3.000 und vor allem über 3.025 wieder zurückgewinnen könnten. Aber wir stehen kurz vor einem Zusammenbruch. Unter 2.900 wäre das erste Negativ und unter 2.800 würde es bestätigt. Spätsommer-Tops auf dem Markt sind nicht ungewöhnlich und oft kann uns das einen beängstigenden Oktober bescheren. Wenn die technischen Daten korrekt sind, könnte der Rückgang erheblich sein und bis zum Jahresende oder Januar andauern.

Der NASDAQ Composite scheint bereit zu sein, seine Aufwärtstendenzlinie zu durchbrechen. Vorreiter könnten die FAANGs sein (Facebook, Apple, Amazon, Netflix, Google). Vor allem Netflix (NFLX) hat mit einem Rückgang von fast 32 Prozent gegenüber seinen jüngsten Höchstständen einen ziemlichen Einbruch erlitten. Facebook (FB) ist um 15 Prozent gesunken, Amazon (AMZN) ist um 15 Prozent+ gesunken, Google (GOOG) könnte ein Double Top machen, obwohl es nur um 3 Prozent unter einem aktuellen Hoch liegt und Apple (APPL) immer noch hochhält, etwa 5 Prozent unter seinem jüngsten Hoch, aber auch ein Double Top. Der NASDAQ Composite liegt etwa 5 Prozent unter seinem Höchststand. Netflix könnte der Vogel in der Hand sein. Wenn die FAANGs nicht steigen können oder sie einfach nur schwanken, dann könnten die Märkte in Schwierigkeiten geraten. Beachten Sie die unangenehm aussehenden potenziellen Spitzen und Schultern, die sich auf der NASDAQ bilden. Eine Pause von 7.800 würde eine Störung bestätigen.

Wir stellen den DJI vor den Hintergrund eines invertierten VIX-Volatilitätsindikators. Beide sollten sich relativ parallel bewegen. Es gibt jedoch Unterschiede. Der VIX hat seinen 50-Tage-MA gebrochen, während der DJI es nicht getan hat. Der VIX scheint bereit zu sein, seine Aufwärtstrend-Linie zu durchbrechen. Das hat der DJI nicht getan, obwohl er bereit sein könnte, ein Niveau der Unterstützung zu durchbrechen. Nachdem der VIX im vergangenen Jahr seine Aufwärtstendenz gebrochen hat, tendierten die Märkte zu einem schnellen Einbruch. Wir müssen dabei zusehen.

Die meisten anderen Indikatoren, die wir verfolgen, sind immer noch positiv, einschließlich der NYSE Advance-Devline, des McClellan Summation Index (RASI), obwohl der TRIN negativ geworden ist. Viele sind von dem fortschreitenden Rückgang an der NYSE angetan, der immer wieder in Rekordgebiete voranschreitet. Es soll ein Zeichen dafür sein, dass auch der Markt weiter steigen wird. Aber es gab in der Vergangenheit Fälle, in denen der Vorlauf-Rückgang anstieg, während der Aktienmarkt hinterherhinkt.

Das Verbrauchervertrauen im September, wie es hier durch den Michigan Consumer Sentiment Index repräsentiert wird, lag bei 93,2 im September, gegenüber 89,8 im August und über den prognostizierten 92. Alle Verbraucherindizes lagen im September über den Erwartungen. Dies spiegelte sich in den Konsumausgaben wider, die im September um 0,4 Prozent stiegen, nachdem sie im August noch um 0,8 Prozent gestiegen waren. Der Markt hatte nur mit einem Anstieg von 0,2 Prozent gerechnet. Wenn der Verbraucher weiter ausgibt, dann scheint die US-Wirtschaft gesund zu sein. Aber nicht überraschend stellen wir fest, dass auch die Verbraucherkredite stark gestiegen sind. Die letzte verfügbare Zahl war für Juli und stieg um 23,3 Milliarden Dollar, deutlich über dem erwarteten Anstieg von 16 Milliarden Dollar. Unabhängig davon ist es überraschend, eine so starke Zahl von Verbrauchervertrauen vor dem Hintergrund der zunehmenden Finanzinstabilität und der möglichen Amtsenthebung eines Präsidenten zu sehen. Aber vielleicht schenken sie der Situation einfach keine Aufmerksamkeit. Wir werden sehen, wie sich der Oktober entwickelt.

U.S. Studentendarlehen im Besitz und verbrieft, ausstehend

Ist es ein Vogel? Ist es ein Flugzeug? Ist es eine gerade Linie? Es könnten alle sein. Aber nein, es ist die Studentenkreditschuld in den USA, die sich seit Jahren auf einem linearen Weg befindet. Die Schulden der Studenten haben sich seit 2009 verdoppelt und liegen nun bei über 1,6 Billionen Dollar. Vieles davon wurde verbrieft, ähnlich wie die Subprime-Kredite von vor etwa einem Jahrzehnt. Natürlich wissen wir, was mit Subprime-Krediten passiert ist, als das Zeug sprichwörtliche den Bach runterging. Delinquente Studentendarlehen erreichten 166 Milliarden Dollar im vierten Quartal 2018, aber es wurde verstanden, dass die Summe nur halb so hoch war, so die Federal Reserve Bank of New York. Das würde bedeuten, dass in Wirklichkeit über 300 Milliarden Dollar säumig sind (das sind fast 19 Prozent) und es könnten jetzt noch viel mehr sein. Das US-Finanzministerium hat über 400 Milliarden Dollar ausgezahlt, um dem Markt zu helfen. Riesige Schulden von Studentendarlehen bedeuten, dass diese Studenten keine Haushalte gründen, nicht heiraten und so weiter. Viele stecken in schlecht bezahlten Jobs fest und haben Schwierigkeiten, ihre Schulden zurückzuzahlen, die sie eigentlich zurückzahlen sollten. Es ist das gleiche in Kanada, aber nicht so schlimm wie in den USA. Studiengebühren und Kosten der Hochschulbildung erreichen nicht die Höhen der USA. Wir wurden überrascht von der linearen Entwicklung des Studentenkreditwachstum. Fürs Protokoll, war der Subprime-Hypothekenmarkt, der 2006-2008 zusammenbrach, nicht so groß wie die Studentenkredite heute. Ein weiterer Bereich, der immer wichtiger wird, sind Autokredite, ein weiterer Markt mit einem Volumen von über 1 Billion US-Dollar, von denen ein Großteil mit steigenden Säumigkeitsraten verbrieft wurde.

verbrieft wurde.

Die Weltaktien, wie sie hier durch den MSCI World Index (ex U.S.) repräsentiert werden, sehen recht lebhaft aus. Der Index verlor in der vergangenen Woche 0,9 Prozent, aber was noch schlimmer ist, er scheint ein potenzielles Top-Muster für Spitzen und Schultern zu bilden. Wir hassen diese nach unten geneigten Ausschnitte, aber wir haben genug davon gesehen, um nicht allzu besorgt zu sein. Die Aufteilung liegt bei rund 1.780 und könnte auf 1.635 sinken. Zahlreiche internationale Indizes sind auf dem Vormarsch. Wir sehen nicht gerade, wie sich Bodenmuster bilden. Einige, wie die Schwellenländer, Hongkong und Singapur, sehen ziemlich gefährlich aus.

Ist es nicht erstaunlich, wie der TSX Composite die Oberseite seines Kanals erreicht und sich dann nach unten dreht? Der TSX Composite erreichte mit 16.947 ein Allzeithoch, was praktisch die Spitze eines Kanals war, und dann drehte er nach Süden und ist seitdem um 1,5 Prozent gefallen. Es scheint naheliegend, wieder in den Seitenkanal einzudringen, der sich von April bis September gebildet hat. Der Breakpoint liegt weiterhin bei rund 16.000. Der TSX durchbricht eine Aufwärtstrendlinie um 16.400. Wenn dies fehlschlägt, dann würde der Ausbruch auf neue Höchststände einen falschen Ausbruch darstellen. Falsche Ausbrüche sind nicht ungewöhnlich, aber sie saugen viele Unschuldige auf. Natürlich ist dieser Fehler noch nicht bestätigt. Neue Höchststände würden das schnell ändern. Aber wir sind nicht optimistisch, neue Höchststände zu sehen. Wir stellen fest, wie das Volumen in die Allzeithöchststände stieg, da viele von ihnen überzeugt waren, dass wir einen neuen Bullenlauf starten würden. Für den kanadischen Markt ist derzeit große Vorsicht geboten. Aber es wird immer Pockets geben, die gut bleiben. So erreichten beispielsweise die Einkommensstiftungen in der vergangenen Woche immer noch neue Höchststände. Auch die Finanzkennzahlen stiegen vor einigen Wochen auf neue Höchststände. Aber auch das könnte ein falscher Ausbruch sein. Ein Rückfall unter 305 für die TSX Financials wäre ein negatives Zeichen. Die TSX Venture Exchange (CDNX) sieht weiterhin ziemlich unglücklich aus, aber dann werden die Aktien dort übersehen, ignoriert und billig.

Wir waren fasziniert, wie der Bitcoin den Dow Jones Industrials (DJI) zu verfolgen scheint. Oder ist es umgekehrt? Egal. Bitcoin ist in der vergangenen Woche stark zurückgegangen. Der DJI war am Boden, aber nicht das, was wir scharf in Betracht ziehen konnten. Als Bitcoin in sein Tief vom Dezember 2018 stürzte, folgte der DJI. Könnte Bitcoin wieder abstürzen? Und der DJI wird folgen? Erstaunlich, wie sie zusammen nach oben und unten gehen zu scheinen. Bitcoin ist in der vergangenen Woche um 22 Prozent gefallen. Es gibt immer noch über 2.900 verschiedene Kryptowährungen, die unter Coin Market Cap (www.coinmarketcap.com) aufgelistet sind. Die Marktkapitalisierung aller Kryptos beträgt 216,5 Milliarden Dollar und Bitcoin mit 146,5 Milliarden Dollar entspricht einem erstaunlichen Marktanteil von 67,6 Prozent. Die drei führenden Kryptos-Bitcoin, Ethereum und XRP stellen 81 Prozent des Marktes dar. Es gibt noch 12 Kryptos mit einer Marktkapitalisierung von über 1 Milliarde Dollar. Selbst unser Lieblings-Dogecoin ist der 29. größte mit einer Marktkapitalisierung von 269,3 Millionen Dollar.

Die 10-jährige US-Staatsanleihe fiel in der vergangenen Woche in der Rendite von 1,74 Prozent auf 1,69 Prozent. Wir gehen davon aus, dass die Renditen im August mit 1,47 Prozent ihren Tiefpunkt erreichten und der Sprung auf 1,90 Prozent die erste Welle nach oben eines möglichen Fünf-Wellen-Vorschubs für Anleiherenditen war. Die zweite Welle könnte bei 1,64 Prozent abgeschlossen sein. Ein Bruch über 1,80 Prozent könnte die dritte Welle in Bewegung setzen. Es gibt einen erheblichen Widerstand von bis zu 1,95 Prozent bis 2,10 Prozent bis 2,15 Prozent. Trotz aller Maßnahmen im Overnight-Repo-Markt wirkt sich das nicht unbedingt auf die Renditen von länger laufenden Wertpapieren aus. Der Junk-Bond-Markt hat sich erheblich abgeschwächt, und Anleihen stehen kurz davor, von der niedrigsten Investment-Grade zu Junk-Bonds zu wechseln. Das könnte eine Verkaufswelle auslösen. Da China nicht an US-Treasury-Auktionen teilnimmt, übt das auch Druck auf andere aus, den Unterschied auszugleichen. Niedrige Zinsen und eine sinkende Nachfrage tragen dazu bei, dass die Preise sinken und die Renditen steigen (die Renditen bewegen sich umgekehrt zu den Preisen). Statt niedrigerer Renditen könnten wir also bald höhere Renditen sehen, was wiederum zu Schwierigkeiten am Rentenmarkt führen könnte, insbesondere bei Rentenfonds, die um niedrigere Zinsen und steigende Preise gespielt haben könnten. Es sei denn, sie halten sie natürlich gerne bis zur Fälligkeit.

Rezessionsbeobachtung Spread

Der genau beobachtete 2-jährige-10-Jahres-Spread blieb in der vergangenen Woche mit 6 bp gegenüber 5 bp in der Vorwoche weitgehend unverändert. Negative Spreads waren nur von kurzer Dauer. Während negative Spreads in der Regel einer Rezession vorausgingen, war eine Rezession wahrscheinlicher, als der Spread wieder ansteigen sollte. Der Spread 2-10 war kaum negativ, so dass es möglich ist, dass dieser Spread wieder fallen könnte.

Rezessionsbeobachtung Spread 2

Der 10-jährige 3-Monats-Treasury Bill (3M-10 Spread) der US-Staatsanleihe wird noch genauer beobachtet als der 2-10 Spread. Nachdem sie einen Tiefststand von negativen 52 bp erreicht hatte, ist sie gestiegen und liegt nun erst bei negativen 11 bp. Wie wir festgestellt haben, begann eine Rezession, während negative Spreads den Rezessionen vorausgingen, erst als sich die Spreads wieder positiv entwickelten. Wir sind noch nicht sicher, aber wir kommen voran. Ein fester Bruch in positive Spreads könnte diesen schnell in die Höhe treiben, da die 10-jährigen Renditeanstiege und die kurzfristigen 3-Monats-Renditen mit der Senkung der Zinsen durch die Fed fallen.

Da der US-Dollar gegenüber vielen Währungen steigt, ist es schwer vorstellbar, dass Gold seine Aufwärtstendenz fortsetzt (siehe Gold unten). Der US$-Index stieg in der vergangenen Woche um 0,6 Prozent auf 98,76. Das ist scheu vor dem jüngsten Höchststand von 99,33. Es besteht das Potenzial, sich im Kanal höher zu bewegen und neue Höchststände bei 99,50 zu erreichen. Verlierer war der Euro, wo negative Zinsen und eine sich im Vergleich zu den USA abschwächende Wirtschaft sie weiterhin plagen. Brexit hilft auch nicht, denn während es Großbritannien schadet, wird es auch der Eurozone schaden. Der Euro fiel auf neue 52-Wochen-Tiefststände und verlor 0,7 Prozent. Der Schweizer Franken zeigte sich widerstandsfähig und zeigte sich im Wesentlichen flach. Das von Brexit in Frage gestellte Pfund Sterling verlor 1,4 Prozent, während der japanische Yen um 0,3 Prozent fiel. Der kanadische Dollar konnte um 0,1 Prozent zulegen. Ein hoher US-Dollar schadet weiterhin allen ausstehenden Schulden in US-Dollar, die von ausländischen Unternehmen gehalten werden. Sie haben sich in US-Dollar geliehen, aber ihre Einnahmen sind in ihrer fallenden Heimatwährung, während sie US-Dollar mit steigendem Wert zurückzahlen müssen. Chinesische Unternehmen sind besonders anfällig, auch wenn der Yuan etwas an den US-Dollar gebunden ist. Dennoch hat sich der Yuan gegenüber dem US-Dollar abgeschwächt, und wenn der Yuan frei handeln würde, würde er höchstwahrscheinlich noch weiter fallen. Während der US-Dollar-Index am oberen Ende seines Kanals gehandelt wird, hat er noch Spielraum für eine Aufwärtsbewegung. Ein Breakout über 99,50 könnte einen noch höheren Zug nach oben auf den nächsten Kanal nahe 100,80 einleiten. Die Aufschlüsselung erscheint unter 98, aber eine schwerwiegendere Aufschlüsselung beginnt erst unter 96. Der Frieden auf der Handelsebene und eine US-Wirtschaft, die sowohl die EU als auch Japan weiterhin übertrifft, sind die Hauptgründe dafür, dass der US-Dollar nach wie vor relativ stark ist.

Die Goldpreise sind hier auf Hochtouren. Gold könnte einen Kopf bilden und das obere Muster der Schultern. Wenn ja, dann steht es an der Schwelle zu einer Panne. Der Breakpoint liegt bei 1.490 $ (Futures) und könnte auf 1.415 $ sinken. Das würde einen guten Test des mehrjährigen Ausbruchs aufstellen und wahrscheinlich die Stimmung für Gold in die Teenager bringen, wenn nicht sogar tiefer. Der Goldpreis stieg in der vergangenen Woche auf 1.543 $, scheiterte aber, als die Handelsgespräche zwischen den USA und China optimistischer wurden und der US-Dollar stieg. Ein Rückgang auf 1.415 $ würde einen Rückgang um 151 $ oder etwa 10 Prozent gegenüber dem Höchststand von 1.566 $ bedeuten. Und es würde eine Korrektur des Anstiegs von 1.267 $ im Mai auf den Höchststand von 1.566 $ bedeuten. Wir stellen fest, dass der 100-Tage-MA derzeit bei $1.424 und der 165-Tage-Exponential-MA bei $1.410 liegt. Ein Test dieser Zone wäre nicht ungewöhnlich. Saisonal tendiert Gold dazu, bis in den Oktober, November und sogar Dezember hinein weich zu sein, bevor es in die ersten zwei oder drei Monate des neuen Jahres steigt.

Gold blieb in der vergangenen Woche flach, während Silber nur um 0,3 Prozent zulegte. Platin fiel um 0,7 Prozent, aber Palladium setzte seinen jüngsten starken Kurs auf neue Allzeithöchststände mit einem Plus von 1,7 Prozent gegenüber der Woche fort. Kupfer, ein Zeichen für Stärke oder Schwäche der Wirtschaft, fiel um 1,1 Prozent.

Die Goldvorräte sind gefallen und fallende Goldvorräte sind oft ein Zeichen dafür, dass der Markt einen Höchststand erreicht hat; in diesem Fall hoffen wir, einen vorübergehenden. Wir bezweifeln, dass die Rallye, die im Mai begann, noch nicht vorbei ist. Wir haben festgestellt, dass Gold für vier Jahre 2011-2015 gefallen ist (A-Welle nach unten) und dann wieder gestiegen ist, aber in einem Konsolidierungsmuster für weitere drei Jahre (2016-2019) für die B-Welle. Wir haben, wie wir glauben, die C-Welle nach oben eingeschlagen. Dies sollte sich für mindestens ein paar Jahre auswirken und könnte die Goldpreise auf neue Allzeithöchststände bringen. Unser Mindestziel sind $1.725. Angesichts der hohen Stimmung und der rekordverdächtigen Zukunftsaussichten würde eine Pause hier eher erfrischend als mörderisch sein. Nur eine Pause über 1.535 $ würde uns nahe legen, dass eine neue Aufwärtsbewegung bevorsteht.

Der COT des Goldhandels bleibt rückläufig. Er sank in der vergangenen Woche von 25 Prozent auf 24 Prozent. Das Long Open Interest stieg um 500 Kontrakte, das Short Open Interest um 27.000 Kontrakte. Der große Spekulant COT (Managed Futures, etc.) stieg auf 86 Prozent, da die Long Open Interest um rund 29.000 Kontrakte anstieg. Managed Futures Trader hielten eine Rekord Netto-Longposition. Die Stimmung lag auf dem jüngsten Hoch routinemäßig bei über 90 Prozent. Die COT sagt uns, dass wir im Moment bei den Edelmetallen vorsichtig sein sollten.

Trotz des negativen Aussehens des Silbercharts stiegen die Silberpreise in der vergangenen Woche sogar um 0,3 Prozent. Der Preis stieg jedoch an und fiel sofort wieder nach unten und fiel um über 6 Prozent von dem Spitzenhoch von 18,81 $. Der Silberpreis ist um 10,6 Prozent niedriger als der Höchststand von 19,75 $ im August. Gegenüber dem Tiefststand vom Mai 2019 ist sie jedoch um 23,6 Prozent gestiegen. Silber findet derzeit Unterstützung beim 50-tägigen MA. Aber ein solider Durchbruch unter dieses Niveau (derzeit bei 17,47 $) sollte die Silberpreise für den 100-Tage-MA nahe 16,20 $ bringen. Die ultimativen Ziele könnten bis zur Aufwärtslinie bei 15,75 $ liegen. Dieser Wert würde eine 73 Prozentige Rückführung des Übergangs von Mai bis August bedeuten. Hart, aber nicht ungewöhnlich. Reale Gefahr kommt nur mit einem Bruch von $15.75 und schließlich zurück unter $15.50. Das wäre gefährlich und deutet darauf hin, dass das Mai-Tief von 14,27 $ fallen könnte. Wir müssen über 18,50 $ zurückgewinnen, um höhere Preise vorzuschlagen.

Wir zeigen dieses Diagramm gerne als Erinnerung daran, wie viel Kaufkraft bei einem Dollar verloren gegangen ist. Es würde dasselbe auch in kanadischen Dollar zeigen. Abgesehen von der Abwärtsspitze während des US-Bürgerkriegs begann der eigentliche Zusammenbruch der Kaufkraft nach der Abwertung von 1934 und dem Ende von Bretton Woods 1971. Für viele Jahre würden $1.000 ungefähr 50 Unzen Gold bekommen. Natürlich hatten nicht viele damals 1.000 Dollar. Heute haben Millionen von Menschen 1.000 Dollar, aber das wird Ihnen nur 0,66 Unzen Gold bringen, als Ergebnis der Währungsinflation. Viel zu viel Geld (Fiatwährung) und nicht genug Gold (Hartwährung). Die Goldpreise sind im Allgemeinen höher gestiegen, da die Inflation gestiegen ist. Nach vielen Messungen sollte der Goldpreis jetzt mindestens über 2.000 $ liegen, nur um mit der Inflation Schritt zu halten. Bis Gold nach dem Untergang von Bretton Woods frei wurde, wurde es künstlich niedrig gehalten, da es als Pflock für den US-Dollar verwendet wurde, auch wenn der Pflock keinen Sinn machte. Ein guter Grund, warum es zusammenbrach.

Der silberne kommerzielle COT bleibt bearish. In der vergangenen Woche lag sie unverändert bei 33 Prozent. Es gab wenig Veränderung im Open Interest mit langem Open Interest bis zu vielleicht 300 Kontrakten, während der Short Open Interest um etwas mehr als 500 Kontrakte fiel. Die großen Spekulanten COT sind von 71 Prozent auf 68 Prozent gesunken, was eine positive Entwicklung darstellt. Wir stellen fest, dass sie ihre Short-Open-Interest-Position um rund 4.700 Verträge erhöht haben, während die Long-Open-Interest-Position um rund 600 Verträge gesunken ist.

Der TSX Gold Index (TGD) gab am Freitag nach und verlor in der Woche 3,7 Prozent. Der Gold Bugs Index (HUI) fiel um 3,5 Prozent. Wir könnten argumentieren, dass der TGD ein symmetrisches Dreieck bildet, oder er könnte einen Kopf und eine Schulterspitze bilden. Symmetrische Dreiecke können Verdichtungsmuster sein oder sich an Ober- und Unterseite bilden. Die wichtigsten Ebenen, die man hier beachten sollte, sind zuerst 235 und dann 230. Ein Bruch unter 235 könnte bis 185 reichen, während ein Bruch unter 230 bis 190 reichen könnte. So oder so, beide signalisieren einen potenziell starken Rückgang nach vorne. Es gibt jedoch potenzielle Unterstützungsbereiche bei 220/225 und wiederum bei 205. Die frühere Ebene scheint Mindestziele zu sein. Das wären etwas mehr als 50 Prozent der Bewegung vom Mai-Tiefstand bei 177 auf den Höchststand bei 273 im August. Egal wie wir sie betrachten, die Goldbestände scheinen tiefer zu liegen. Nur ein Ausbruch über 255 und vorzugsweise über 260 würde darauf hindeuten, dass der Aufwärtstrend wieder eingesetzt hat. Die Stimmung war auf dem jüngsten Höchststand für die Goldwerte recht hoch, war aber kein Rekord. Wir möchten, dass die Stimmung bei diesem Pullback schnell nachlässt.

Seitdem sie vor einigen Wochen nach dem Drohnenangriff auf die saudischen Aramco-Felder ihren Höhepunkt erreicht hat – ein Angriff, der angeblich etwa 5 Prozent+ der weltweiten Ölversorgungspreise offline genommen hat -, sind sie schnell auf die Erde zurückgegangen. In der vergangenen Woche fiel das WTI-Öl um 3,8 Prozent. Nicht besser entwickelte sich Erdgas mit einem Rückgang von 2,4 Prozent. Die Ölindizes schlossen sich ihnen schnell an, da der NYSE Arca Index (XOI) um 2,4 Prozent und der TSX Energy Index (TEN) um 3,4 Prozent fiel.

Es scheint zumindest eine Reihe von Gründen zu geben, warum der Preis gefallen ist. Zuerst kündigten die Saudis an, dass sie bis Ende des Monats wieder online sein sollen. Das ist eine erstaunliche Leistung, wenn man die Anschuldigungen gegen den Iran als Täter betrachtet, ohne dass jemand einen echten Beweis anbietet. Es ist auch erstaunlich, wenn man bedenkt, welchen Schaden angeblich angerichtet wurde. Zweitens haben die Saudis einen teilweisen Waffenstillstand im Jemen angekündigt. Es waren die Houthis von Jemen, die erklärten, dass sie für den Drohnenangriff verantwortlich waren – außer dass niemand ihnen glaubte. In den letzten Jahren haben die Saudis seit 2015 einen endlosen Krieg gegen die Houthis geführt, die schiitische Muslime sind, die vom Iran unterstützt werden, zur Verteidigung der sunnitischen Regierung des Jemen, die von den Saudis unterstützt werden. Sowohl die Houthis (Schiiten) als auch die Sunniten behaupten, die Regierung des Jemen zu sein. Die Saudis führen eine Koalition aus sunnitischen Staaten und der pro-hadischen (sunnitischen) Regierung des Jemen und werden von US-amerikanischen und französischen Kommandos unterstützt. Die Houthis (Schiiten) werden von den Schiiten-Iranis unterstützt und haben eine gewisse Unterstützung aus Russland. Der Krieg hat eine humanitäre Krise ausgelöst, bei der über 85.000 Kinder starben und über 90.000 Personen getötet wurden, hauptsächlich Zivilisten, verglichen mit nur 500 Toten in Saudi-Arabien und über 1.500 Toten aus der saudischen Koalition. Es gab auch einen Cholera-Ausbruch.

Jede Einstellung des Krieges würde dazu führen, dass der Ölpreis nachlässt. Und während die Rhetorik gegen den Iran hoch war, sind die Chancen für einen Krieg gering, obwohl sich die Wirtschaftssanktionen verstärken werden. Sowohl Russland als auch China helfen den Iranern jedoch, Wirtschaftssanktionen zu umgehen.

WTI-Öl steht an der Schwelle zu einem möglichen Ausfall. Ein fester Durchbruch unter 55 $ würde 50 $ anstreben, während ein Durchbruch unter 50 $ WTI-Öl in die niedrigen 40 $ senken könnte. Saisonal befindet sich das Öl in einer Schwäche, da die starke Saison der Ölpreise erst ab Dezember beginnt. Das Scheitern nach dem Drohnenangriff zeigt, dass die Ölpreise eher sinken als steigen werden.

Diagramm der Woche

Hier ist ein Diagramm der Repo-Sätze der letzten Jahre. Der Repo-Satz spiegelt im Allgemeinen den effektiven Fed-Finanzsatz oder den Fed-Overnight-Satz wider. Der Repo-Markt ist ein wichtiger Schlüsselmarkt für die Finanzierung der Lagerbestände von US-Staatsanleihen und vielen anderen Wertpapieren. Aber wenn die Kreditgeber Angst vor etwas im Finanzsystem haben, können die Mittel austrocknen.

Die Spitze am Jahresende ist typisch, da sich jeder bemüht, seine Positionen abzudecken. Als langjähriger Geldmarkthändler war es für mich nicht ungewöhnlich, dass die Tagesgeldzinsen am Jahresende bis zurück in die 1970er, 1980er und 1990er Jahre stiegen, als ich an institutionellen Geldmarktplätzen arbeitete. Aber die aktuelle Spitze ist sehr ungewöhnlich und könnte auf ein Problem auf dem Markt hinweisen.

Die folgende Grafik zeigt die Reserven der Depotbanken gegenüber der US-Geldbasis. Als die Fed QE1, 2 und 3 durchführte und die Zinsen auf Null senkte, wuchs die US-Geldbasis und die Bankreserven. Das Wachstum der Bankreserven sagte uns, dass die Banken ihre Gelder nicht in den Markt ausleihen, sondern als Reserven horten, weil sie einen besseren Zinssatz zahlen. Als die Fed anfing, die Zinsen zu erhöhen und die QE zu entspannen, war es keine Überraschung, dass die Geldbasis und die Bankreserven sanken. Geld in das System, Geld aus dem System.

Wenn wir Recht haben, dass die aktuelle Repo-Operation tatsächlich eine Rückkehr zu QE ist (nennen wir es QE4), dann sollten wir bald Bankrücklagen und den Anstieg der Geldbasis sehen. Aber was ist, wenn sie es nicht tun?

Gesamtreserven der Depotbanken/St. Louis Angepasste Monetäre Basis

Aber, wie wir in unserem Hauptartikel vermutet haben, was ist, wenn es irgendwo ein Problem gibt? Wir haben die Deutsche Bank zur Kenntnis genommen. Offensichtlich gab es auch in Deutschland eine hohe Rate von Cash Horten, hauptsächlich in US-Dollar. Die Deutsche Bank verfügt, wie bereits erwähnt, über ein riesiges Derivateportfolio, das eng mit US-Banken verbunden ist, die auch über riesige Derivateportfolios verfügen (JPMorgan Chase, Bank of America, Goldman Sachs, Citigroup und Morgan Stanley).

Alle diese Bankaktien stehen unter Druck. Überraschenderweise verfügt Wells Fargo, das wir auch bereits erwähnt haben, nicht über ein riesiges Derivateportfolio. Daran erinnern, dass in der Finanzkrise 2008, AGI der Riese Versicherungsgesellschaft explodierte wegen der Credit Default Swaps, die aus dem Geld waren, aber plötzlich in das Geld und AGI konnte nicht zahlen. Das allein löste eine Liquiditätskrise aus, und die Fed war gezwungen, zur Rettung zu schreiten. Die Repo-Aktivitäten der Fed hatten tatsächlich vor dem Ansturm auf den Zusammenbruch von Lehman Brothers und AGI 2008 begonnen. Also, was passiert jetzt? Das ist die Frage. Unabhängig davon können wir uns keine bessere Beschreibung vorstellen als „anschnallen“. Etwas geht vor sich, und wir gestehen, dass wir nicht wissen, was. Vielleicht ist es ein Sturm in einer Teekanne. Aber andererseits, vielleicht auch nicht. Der Oktober könnte sich als interessant und volatil erweisen.

__

HAFTUNGSAUSSCHLUSS: David Chapman ist kein registrierter Beratungsdienst und kein freigestellter Markthändler (EMD). Eine individuelle Marktberatung erfolgt und kann nicht erfolgen. Die Informationen in diesem Artikel sind nur für Informations- und Bildungszwecke bestimmt. Es sollte nicht als Aufforderung zur Abgabe eines Angebots oder als Verkauf von Wertpapieren angesehen werden. Der Leser übernimmt alle Risiken beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Artikel vorgestellt wird, fortfährt. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er eine Due Diligence durchführt, bevor er eine Position in irgendeiner Sicherheit einnimmt. Dazu gehört auch die Beratung mit Ihrem eigenen lizenzierten professionellen Finanzberater.

Die Weltwirtschaft verlangsamt sich nach der Krise, aber die USA scheinen sich zuerst auf Born2Invest zu behaupten.