Braut sich der perfekte Sturm zusammen? In der Meteorologie spricht man gewöhnlich von einem perfekten Sturm. Er wird definiert als ein perfekter, heftiger Sturm, der aus einer seltenen Kombination von ungünstigen meteorologischen Faktoren entsteht. Er wird aber auch als ein besonders schlechter oder kritischer Zustand definiert, der sich aus einer Reihe negativer und unvorhersehbarer Faktoren ergibt.

Und die haben wir in Hülle und Fülle, wie es scheint. Der Energiesturm hat zu einem Anstieg der Energiepreise geführt – bei Öl, Erdgas (NG) und Kohle aufgrund der steigenden Nachfrage, der Angebotsknappheit, der Unterbrechung der Schifffahrt, der Umweltprobleme und des Arbeitskräftemangels. Kohle erreichte kürzlich einen Höchststand von etwa 269 US-Dollar. Vor einem Jahr lag der Preis noch bei 55 US$, was einem Anstieg von fast 390 % entspricht. Ähnliche, wenn auch geringere Anstiege waren bei anderen Rohstoffen zu verzeichnen. In Europa stiegen die Erdgaspreise von Mai bis Oktober um etwa 500 %, was wiederum in erster Linie auf die gestiegene Nachfrage, Versorgungsengpässe und Störungen bei der Lieferung des Produkts an den Markt zurückzuführen ist. Auch bei den Arbeitskräften gibt es Engpässe. Nach Jahren der Schließung von Kohlebergwerken und der Entlassung von Arbeitern ist es schwierig, neue (oder sogar alte) Quellen zu erschließen, da es an ausgebildeten Arbeitskräften mangelt und diese schmutzige Arbeit angesichts der Umweltprobleme nicht interessant ist. Selbst stark steigende Löhne stoßen auf wenig Interesse. Die erneuerbaren Energien wachsen zwar, aber nicht schnell genug, und sie sind auch nicht die Komplettlösung.

Die Unterbrechung der Versorgung geht jedoch über die Energieversorgung hinaus. Energieengpässe haben dazu geführt, dass Fabriken schließen oder zumindest ihre Produktion drosseln mussten, was zu Engpässen bei fast allen Produkten geführt hat, insbesondere bei Halbleitern und anderen Produkten. China und Indien sind zwei große Hersteller, die besonders hart betroffen sind. Man kann nicht einfach über Nacht ein neues Werk in den USA hochfahren, um die Chips zu ersetzen, die nicht aus China oder anderen Ländern kommen. Containerschiffe liegen vor der Küste, weil es an Langarbeitern mangelt. Lieferungen werden nicht ausgeliefert, weil es an Truckern mangelt. Die Luftfracht ist von den Passagieren abhängig. Das Passagieraufkommen ist im Vergleich zu 2019 immer noch um 64 % gesunken, was sich negativ auf den Lufttransport von Waren auswirkt. Die Kosten sind stark gestiegen. Eine Unterbrechung der Versorgung führt zu einer Beeinträchtigung der gesamten Versorgungskette in der Zukunft. Für den Verbraucher zeigt sich dies in nicht verfügbaren Teilen und Waren sowie leeren Regalen.

COVID spielt nach wie vor eine wichtige Rolle dabei, Arbeitnehmer davon abzuhalten, einen Arbeitsplatz anzunehmen. Schlecht bezahlte Teilzeitjobs ohne Sozialleistungen und unsichere Arbeitszeiten sind kein Allheilmittel für Vollzeitjobs mit Sozialleistungen. Reisebeschränkungen aufgrund von COVID halten viele Zeitarbeiter fern, die normalerweise schlecht bezahlte Drecksarbeit verrichten würden. Und wegen der Pandemie haben viele beschlossen, etwas anderes zu tun, oder sie sind bei der Betreuung von Familienangehörigen eingeschränkt, da die Schulen unsicher sind und ältere Menschen betreut werden müssen.

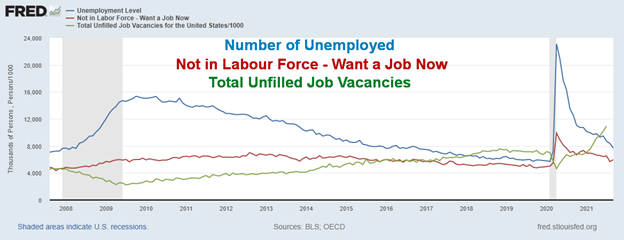

Der Arbeitsmarkt ist tatsächlich angespannt. In den USA liegt die offizielle Arbeitslosenquote (U3) bei 4,8 %, was 7.674 Tausend Arbeitslosen entspricht. Hinzu kommen 5.969 Tausend Menschen, die als nicht erwerbstätig gelten, aber jetzt einen Job suchen. Laut Statistik gibt es 10.934 Tausend offene Stellen. Nur stimmen die Zahl der Arbeitslosen und die Zahl der offenen Stellen aus vielen Gründen nicht überein. Eine andere Statistik besagt, dass im vergangenen Jahr 15 Millionen Menschen ihren Job aufgegeben haben. Und das während einer bedeutenden Rezession.

Beachten Sie den enormen Anstieg der Entlassungen und Entlassungen während der pandemischen Rezession. In der Spitze waren es 13.046 Tausend und im August 2021 sind es immer noch 1.343 Tausend. Bedeutet das, dass viele darauf warten, zurückgerufen zu werden? Die Zahl der Kündigungen belief sich im August auf 4.270 Tausend, die der Neueinstellungen auf 6.322 Tausend. Die Zahl der Kündigungen ist jedoch gestiegen, ein recht merkwürdiges Phänomen. Den Statistiken der Atlanta Fed zufolge beträgt der durchschnittliche Lohnzuwachs der Entlassenen 5,4 %, nachdem sie eine neue Stelle gefunden haben.

Die Energiepreisinflation ist wahrscheinlich die schlimmste, da sie sich auf so gut wie alles auswirkt, auch auf Lebensmittel. Aber Energie ist nur ein Teil davon. Die Unfähigkeit der Welt, die Emissionen zu reduzieren, führt zu einem perfekten Sturm von, nun ja, Stürmen: Wirbelstürme, Brände, steigende Meeresspiegel, ungewöhnlich hohe Niederschläge in einigen Gebieten, Dürre in anderen und vieles mehr. Angesichts des stetigen Anstiegs der Erdtemperaturen ist der Höhepunkt der Klimastürme wahrscheinlich noch nicht erreicht. Mit dem Temperaturanstieg wächst die Instabilität in den Ländern, die Zahl der Klimaflüchtlinge nimmt zu, und die Kosten werden immer höher.

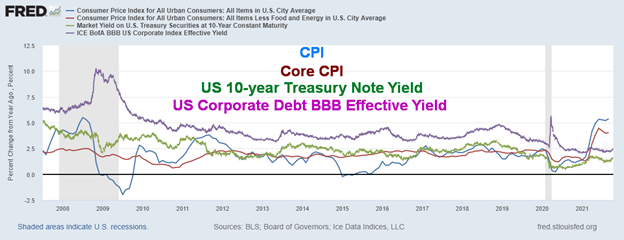

VPI, Kern-VPI, 10-jährige US-Staatsanleihen, Unternehmensrendite BBB 2007-2021

Hinzu kommt eine wachsende politische Instabilität. In der Geopolitik wird sich der Konflikt zwischen den USA und China/Russland eher verschärfen als abschwächen. Doch die innenpolitische Instabilität droht die Lage zu verschärfen. Zahlreiche Länder werden von rechtsextremen Gruppen herausgefordert, was zu Zusammenstößen, Bombenanschlägen, Unruhen und mehr führt. In den USA hält sich hartnäckig die Lüge, dass die Wahlen 2020 gestohlen und gefälscht wurden, was die Bühne für einen potenziellen großen Konflikt nicht nur bei den Zwischenwahlen 2022, sondern auch bei den Präsidentschaftswahlen 2024 bereitet. Wenn die Lüge von den gestohlenen und gefälschten Wahlen aufrechterhalten wird, wie es den Anschein hat, dann ist das Ergebnis auf jeden Fall vorprogrammiert und eine mögliche Verfassungskrise wird wahrscheinlicher, einschließlich der Abspaltung von Staaten. Ein Auseinanderbrechen der USA scheint phantastisch und unwahrscheinlich zu sein, aber es ist schon einmal passiert: 1861-1865. Was würde das nicht nur für die USA, sondern für die ganze Welt bedeuten? Die Welt ist heute eine ganz andere als 1861. Die Bedingungen, die die Sezessionsbewegung von 1861-1865 auslösten, sind heute zwar anders, aber in vielerlei Hinsicht nicht unähnlich.

Unser obiges Diagramm zeigt die Inflation und vergleicht sie mit den Renditen der 10-jährigen US-Schatzanweisungen und den Renditen von US-Unternehmensanleihen mit BBB-Rating (der niedrigsten Bonitätsstufe). Es ist eine Sache, einen negativen Abstand des VPI und des Kern-VPI zur 10-jährigen US-Schatzanweisung zu sehen. Das ist bei zahlreichen Gelegenheiten geschehen. Es ist jedoch ungewöhnlich, dass Schuldtitel mit BBB-Rating unter den wichtigsten Inflationsraten gehandelt werden. Hätten wir sie mit dem PPI verglichen, wäre der Unterschied noch größer gewesen. Zur Erinnerung: Der Verbraucherpreisindex liegt bei +3,82 %, der Kernpreisindex bei +2,48 %. Aber der VPI liegt auch um +2,98 % über den BBB-Schulden und der Kern-VPI liegt um +1,64 % über den BBB-Unternehmensschulden.

Ist es da eine Überraschung, dass der IWF vor diesem Hintergrund seine Wachstumsprognosen gesenkt hat? Als Gründe wurden die Unterbrechungen der Lieferketten und die sich verschlechternde Gesundheitssituation in den Schwellenländern genannt. Studien haben ergeben, dass die Zahl der COVID-Fälle und -Todesfälle in Afrika wie auch in Indien stark unterschätzt wird. Eine frühere Studie von The Economist („The pandemic’s true death toll“ – aktualisiert am 15. Oktober 2021, Original vom 2. September 2021) stellte fest, dass die tatsächliche Zahl der Todesfälle auf 10,1 bis 19 Millionen geschätzt wird, wobei der Durchschnitt bei 16,3 Millionen liegt. Die offizielle Zahl der Todesopfer liegt bei 4,9 Millionen (www.worldometers.info/coronavirus). Die Probleme Afrikas und sogar Indiens sind auf schwache Gesundheitssysteme und fehlende Tests zurückzuführen. Die USA sind nach wie vor weltweit führend, was die Zahl der Fälle und Todesfälle anbelangt, die jetzt bei 740 Tausend liegt, aber Schätzungen der überzähligen Todesfälle gehen davon aus, dass die tatsächliche Zahl bei 840 bis 970 Tausend liegt. Es gibt wohl kein Land, das die tatsächliche Zahl der COVID-Toten nicht unterschätzt hat.

Die Evergrande-Krise scheint aus den Schlagzeilen verschwunden zu sein, aber weit ist sie nicht gekommen. Evergrande ist ebenso wie andere Bauträger mit Zahlungen in Verzug geraten (zuletzt mit einer Zinszahlung von 83,5 Millionen Dollar im letzten Monat). Chinesische Bauträger sind von den internationalen Anleihemärkten praktisch ausgeschlossen worden. Ein großer Bauträger, Fantasia, ist in Verzug geraten. Dies wird zu einer erheblichen Verlangsamung in China führen. Und was in China geschieht, kann sich auf die ganze Welt auswirken. Nachstehend finden Sie eine Übersicht über die hochverzinslichen Anleihen chinesischer Bauträger im Zeitraum 2011-2021 (in Milliarden US-Dollar).

Angesichts der Tatsache, dass schätzungsweise 77 Mrd. USD an Schulden chinesischer Bauunternehmen im nächsten Jahr zur Erneuerung anstehen, steigt die Wahrscheinlichkeit erheblicher Zahlungsausfälle. Evergrande hat derzeit Probleme mit mindestens 148 Mrd. $ seiner Anleihen im Wert von 300 Mrd. $, die alle auf US-Dollar lauten. Es ist besorgniserregend, dass weder die chinesischen Behörden noch die PBOC (die Zentralbank) übermäßig aktiv waren, um diese Probleme zu lösen. Viele gehen jedoch davon aus, dass sie letztendlich ihre Hand ausstrecken müssen, um einen potenziell ungeordneten (und möglicherweise katastrophalen) Zahlungsausfall zu verhindern. Viele Bauträgeranleihen werden für 25 Cent pro Dollar oder weniger gehandelt, und die Renditen steigen in die Höhe. Unser Diagramm zu den Renditen chinesischer Schrottanleihen von Bloomberg zeigt, wie stark sie in letzter Zeit angestiegen sind. Selbst chinesische Anleihen mit Investmentqualität haben mit Kursverlusten von bis zu 20 % gelitten.

Die Zahlungsunfähigkeit der USA steht nach wie vor auf der Tagesordnung, da die jüngsten Vereinbarungen zur Verlängerung der Ausgaben und der Schuldengrenze nur bis Anfang Dezember gelten (es ist vom 3. Dezember die Rede). Das Ergebnis ist, dass der erbitterte Kampf weitergehen wird und die USA erneut an den Rand der Zahlungsunfähigkeit und eines Regierungsstillstands gebracht werden könnten. Während viele weiterhin hoffen, dass eine Einigung eine Katastrophe verhindern kann, passt die erbitterte Parteinahme zu der Spaltung und dem Kampf um die Macht mit allen Mitteln, die die USA heute ausmachen. Dies wird von vielen Menschen erkannt, und es ist eine wachsende Gefahr.

Der perfekte Sturm? Für 2022 und darüber hinaus sieht es nicht gut aus.

MARKETS AND TRENDS

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

Handelt es sich also um eine Erholung des Aktienmarktes oder um den Beginn eines weiteren Anstiegs auf neue Allzeithochs? Angesichts der steigenden Inflation und des sinkenden Verbrauchervertrauens erholten sich die Aktienmärkte in der vergangenen Woche. Eine Erholung bei schlechten Nachrichten zeugt angeblich von Stärke. Der S&P 500 legte um 1,8 % zu, der Dow Jones Industrials (DJI) stieg um 1,6 %, der Dow Jones Transportations (DJT) setzte seine gute Entwicklung der letzten Zeit mit einem Plus von 3,8 % fort, während der NASDAQ um 2,2 % zulegte. Small-Cap-Aktien waren am schwächsten, da der S&P 600 nur um 0,4 % zulegte.

In Kanada überraschte der TSX Composite, der um 2,5 % zulegte und (knapp) neue Allzeithochs erreichte. Der Small-Cap-TSX Venture Exchange (CDNX) war mit einem Plus von 6,9 % stark und liegt nun mit einem Plus von 7,1 % wieder im Plus. In der EU stiegen der Londoner FTSE um 2 %, der Pariser CAC 40 um 2,6 % und der deutsche DAX um 0,5 %. In Asien schwächelte der chinesische Shanghai-Index (SSEC) mit einem Minus von 0,6 %, während der Tokioter Nikkei Dow (TKN) erneut zulegte und um 3,6 % stieg. Der MS World Index stieg um 1,7 %, während Bitcoin um 5,3 % zulegte. Wir stellen fest, dass der Bitcoin sogar noch weiter gestiegen ist und zum Wochenende wieder die 60.000 $-Marke überschritten hat.

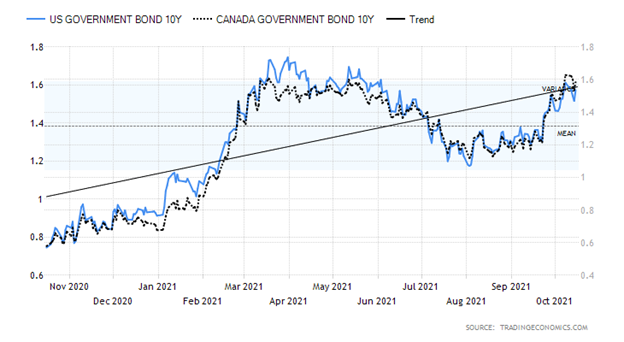

Trotz der starken CPI- und PPI-Zahlen, die auf eine Inflation hindeuten, sank die 10-jährige US-Staatsanleihe um 4 Basispunkte auf 1,57 %. Die 10-jährige kanadische Staatsanleihe (CGB) fiel ebenfalls, und zwar um 5 Basispunkte auf 1,58 %. Auch die Renditespannen fielen deutlich: Die 2-10-Rendite in den USA sank von 1,29 % auf 1,18 % und die 2-10-Rendite in Kanada von 0,94 % auf 0,81 %. Die Zinssätze für kurze Laufzeiten stiegen aufgrund des Inflationsanstiegs, während die Zinssätze für Anleihen mit längeren Laufzeiten angesichts der schwachen Wirtschaftsdaten (verarbeitendes Gewerbe) und des sinkenden Verbrauchervertrauens fielen.

Die Aktien reagierten auch positiv auf die unerwartet guten Unternehmensgewinne. Am Freitag übertraf Goldman Sachs seine Prognose deutlich und war mit einem Plus von 3,8 % der größte Gewinner. Doch dann meldeten alle Banken besser als erwartete Ergebnisse. 80 % der berichtenden Unternehmen wurden positiv überrascht. Auch die Einzelhandelsumsätze, die die Erwartungen weit übertrafen, verhalfen den Aktienmärkten in der vergangenen Woche zu einem Anstieg. Die Einstellung scheint zu sein, dass Inflation und Lieferkettenprobleme den Einzelhandelsumsätzen keinen Abbruch getan haben. Gewöhnen sich die Verbraucher an die höheren Preise?

Die Advance-Decline-Linie der NYSE bewegt sich nun auf potenziell neue Allzeithochs zu. Wir stellen jedoch fest, dass die AD-Linie am Freitag, als der DJI um 300 Punkte stieg, sogar negativ wurde. Ist das also ein negatives Zeichen für die kommende Woche? Eine Fortsetzung des Aufwärtstrends wäre wichtig, wenn die Indizes wieder neue Allzeithochs erreichen sollen. Sollte es sich jedoch um eine Bärenmarktrallye handeln, wie von einigen vermutet wird, so stellen wir fest, dass Bärenmarktrallyes in der Regel schnell und heftig verlaufen. Das war auch in der vergangenen Woche der Fall. Bullenmärkte sind in der Regel langwierige Angelegenheiten. Daher könnte eine schwächer werdende AD-Linie am Freitag angesichts einer starken Erholung ein Warnzeichen sein. Die Marktteilnehmer sind nach wie vor recht optimistisch, und das Verhältnis zwischen Käufen und Verkäufen ist auf 0,48 und damit auf den niedrigsten Stand seit Mitte Juni gesunken. Der S&P Bullish Percent Index (BPSPX) liegt bei 60 und damit deutlich unter dem Niveau der Hausse, während der Prozentsatz der Aktien, die über ihrem 200-Tage-MA liegen, auf etwa 74 % gestiegen ist, aber deutlich unter dem Spitzenwert von über 95 % liegt. Der Anteil der Aktien, die den 50-Tage-MA überschreiten, beträgt nur 54 % und liegt damit deutlich unter den Spitzenwerten von über 90 %. Der VIX-Volatilitätsindex ist auf knapp über 16 und damit auf den niedrigsten Stand seit Anfang September gefallen. Der Tiefststand für den aktuellen Markt lag Anfang Juli 2021 bei 15,07.

Energie war in der vergangenen Woche ein starker Wert, da die Ölpreise weiter anstiegen. WTI-Öl liegt jetzt bei über 82 $, was einem Anstieg von 3,7 % gegenüber der Vorwoche entspricht und ein neues 52-Wochen-Hoch bedeutet. Dies trug dazu bei, dass auch die Energieindizes neue 52-Wochen-Höchststände erreichten: der ARCA Oil & Gas Index (XOI) stieg um 1,5 % und der TSX Energy Index (TEN) um 1,8 %. Erdgas (NG) konnte sich nicht durchsetzen, da es in der vergangenen Woche um 2,9 % fiel. Am TSX war der TEN in der vergangenen Woche nicht der Spitzenreiter und verhalf dem TSX Composite zu neuen 52-Wochen-Höchstständen. Die Ehre gehörte Metals & Mining (TGM) mit einem Plus von 6 %, während Materials (TMT) um 5,1 % und Gold (TGD) um 4,8 % zulegten. Bei den TSX-Unterindizes gab es in der vergangenen Woche keine Verlierer.

Würde es uns überraschen, wenn der S&P 500 (und vielleicht ein paar andere) neue Allzeithochs erreichen würde? Nein. Die sich entwickelnden Zick-Zack-Muster können neue Höchststände hervorbringen, obwohl wir möglicherweise einen Mini-Bear begonnen haben. Die Bullen werden bestreiten, dass wir überhaupt einen begonnen haben, aber das Muster des Rückgangs von 4.537 auf 4.300 hat den S&P 500 dazu gebracht, einige frühere Tagestiefs zu erreichen. Es war der stärkste Rückgang unter den 50-Tage-MA seit Oktober vor einem Jahr. Der S&P 500 verlor bei diesem Rückgang 5 % und blieb damit weit hinter unseren Erwartungen eines Rückgangs von mindestens 10 % zurück. Mit dem Unterschreiten von 4.485 Punkten sind die Chancen auf neue Höchststände deutlich gestiegen. Der Höchststand in der vergangenen Woche lag bei 4.475. Nur eine Rückkehr nach unten und ein Durchbruch unter 4.300 würde darauf hindeuten, dass wir uns dann fest in unserem nächsten Rückgang befinden. Bis zum 3. Dezember müssen wir uns immer noch mit dem Streit um die Schuldengrenze befassen, und die Fed deutet für die zweite Novemberhälfte ein Tapering an. Der FOMC tagt am 2. und 3. November.

Der Goldpreis stand kurz davor, seine beste Woche seit Monaten zu erleben, als die besser als erwartet ausgefallenen Zahlen zu den Einzelhandelsumsätzen (+0,7 % im September gegenüber 0,9 % im August und den Erwartungen eines Rückgangs um 0,2 %) den Goldpreis am Freitag aus dem Tritt brachten. Die Ausbruchsmarke wurde bei $1.800/$1.810 gesehen, obwohl die endgültige und wichtigere Ausbruchsmarke bei $1.835/$1.850 liegt. Der Auslöser für den Anstieg des Goldpreises um mehr als 30 $ am Mittwoch waren die Zahlen zum Verbraucherpreisindex, gefolgt von den Zahlen zum Verbraucherpreisindex am Donnerstag, die darauf hindeuteten, dass die US-Wirtschaft auf eine Stagflation zusteuern könnte. Trotz der starken Einzelhandelsumsätze lag der NY Empire State Manufacturing Index bei enttäuschenden 19,8 gegenüber einer Erwartung von mindestens 27, während der Michigan Consumer Sentiment Index mit 71,4 gegenüber erwarteten 73,1 unter den Prognosen lag. Dies war der zweitniedrigste Michigan-Verbraucherstimmungsindex seit 2011. Also, was ist es? Eine starke Wirtschaft, wie sie durch die Einzelhandelsumsätze definiert wird, oder eine schwächelnde Wirtschaft, wie sie durch das Verbrauchervertrauen und die Industrie definiert wird?

Die Inflation liegt über den Erwartungen. Aber es scheint, als würde die Wirtschaft am Lebenserhaltungssystem hängen. Dies sind die Voraussetzungen für eine Stagflation. Historisch gesehen hat eine Stagflation Aktien geschadet, wie wir in den 1970er Jahren gesehen haben. Rohstoffe und Gold haben sich unter diesen Bedingungen in der Vergangenheit gut entwickelt. Die Tatsache, dass wir negative Zinssätze haben, hilft auch dem Gold, da die Kosten für die Übertragung vernachlässigbar sind. Die Nachfrage war stark. Das Einzige, was sie bremst, ist die Preisstabilität. Der Goldpreis wird nicht so sehr durch den physischen Goldmarkt bestimmt, sondern durch den Papiergoldmarkt, d. h. durch Derivate. Viele glauben, dass der Goldpreis manipuliert wird.

Oben sehen Sie eine interessante Grafik des World Gold Council. Sie zeigt den globalen wirtschaftlichen Überraschungsindex und den Inflationsüberraschungsindex. Die grüne Linie (sieht oben blau aus) ist die wirtschaftliche Überraschung (fallend), die rote Linie ist die Inflationsüberraschung (steigend). Es gibt zahlreiche Anzeichen dafür, dass sich die Weltwirtschaft verlangsamt, während die Inflation steigt. Alles deutet auf ein stagflationäres Umfeld im dritten Quartal 2021 und auf dem Weg ins vierte Quartal und 2022 hin.

Trotz des Rückschlags für Gold am Freitag könnte ein neuer Bullenmarkt im Entstehen begriffen sein. In dieser Woche stieg der Goldpreis um 0,6 %, während der Silberpreis um 2,9 % zulegte. Selbst als Gold am Freitag stark nachgab, war der Rückgang bei Silber prozentual gesehen deutlich geringer. Auch die Goldaktien legten eine gute Woche hin. Der Gold Bugs Index (HUI) legte um 6,2 % zu, während der TSX Gold Index (TGD) um 4,8 % anstieg. Die starke Performance der Goldaktien in der zweiten Woche in Folge könnte darauf hindeuten, dass die Goldaktien in Führung liegen. Andere Metalle legten ebenfalls zu: Platin stieg um 3,0 %, während Palladium um 0,2 % zulegte. Auch Kupfer legte in dieser Woche mit einem Plus von 10,6 % deutlich zu.

Unsere zweite Grafik zeigt die Dauer und Häufigkeit von Stagflation. Diese Phasen sind durch ein sinkendes Verbrauchervertrauen und eine steigende Inflation gekennzeichnet. Das Diagramm zeigt die Veränderungen des Verbrauchervertrauens im Jahresvergleich (graue Linie – volatil) im Vergleich zum Kerninflationsindex (blaue Linie – stabiler). Gold hat sich in diesen Stagflationsphasen besser entwickelt als der breitere Aktienmarkt, während dieser ins Stocken geriet. Auch wenn die Wertentwicklung in der Vergangenheit nicht unbedingt die Zukunft vorhersagt, sollte man sie dennoch in Betracht ziehen. Traditionell sind defensive Vermögenswerte besser geeignet, und in diesem Fall gilt Gold als defensiver Vermögenswert. Nicht, wie Warren Buffett berühmt über Gold sagte, als ein Vermögenswert ohne Nutzen oder, wie John Maynard Keynes Gold nannte, „ein barbarisches Relikt“.

Das obige Diagramm zeigt den Verbrauchervertrauensindex im Vergleich zum Goldpreis, auch wenn es etwas schwer zu erkennen ist. Sinkende US Conference Board Leading Index (Verbrauchervertrauen) (graue Linie) und steigende Kern-VPI (grüne Linie) sind Rezessionen vorausgegangen. In diesem Fall steigt der Conference-Board-Index zwar an, aber da der Michigan-Verbrauchervertrauensindex sinkt, dürfte der Conference-Board-Index bei der nächsten Ablesung fallen.

Stagflation ist gut für Gold. Am Freitag wurde der Goldpreis jedoch stark zurückgedrängt und lag knapp unter seinem potenziellen Ausbruchsniveau. Ist dies von Bedeutung? Das wäre es, wenn der Goldpreis zunächst unter 1.750 $ und vor allem unter 1.720 $ fallen würde. Wir wollen nicht nervös sein, aber solange die Aufwärtspunkte nicht technisch ausgereizt sind, bleibt das Risiko nach unten gerichtet. Bei Silber werden wir uns etwas besser fühlen, wenn wir die 23,60 $-Marke und die 24 $-Marke erfolgreich überwunden haben. Wir würden auf keinen Fall wollen, dass Silber wieder unter die 22,50 $-Marke und vor allem unter die 22 $-Marke zurückfällt. Dann sind neue Tiefststände sehr wahrscheinlich.

Der US$-Index gab in dieser Woche nach, fiel aber mit weniger als 0,2 % nicht wesentlich ab. Am besten schnitt das Pfund Sterling ab, das um etwa 1 % zulegte. Der ölabhängige kanadische Dollar legte um 0,6 % zu, während der Euro um 0,2 % und der Schweizer Franken um 0,4 % stiegen. Der japanische Yen setzte seine Schwäche fort und verlor 1,9 %.

Bei Gold sind wir sowohl optimistisch, dass ein Durchbruch nach oben gelingt, als auch vorsichtig, dass der Abwärtstrend möglicherweise noch nicht abgeschlossen ist. Zumindest so lange, bis wir die Ausbruchspunkte nach oben erfolgreich überwinden können.

–

(Bildrechte Cover Foto: Chris Liverani via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.