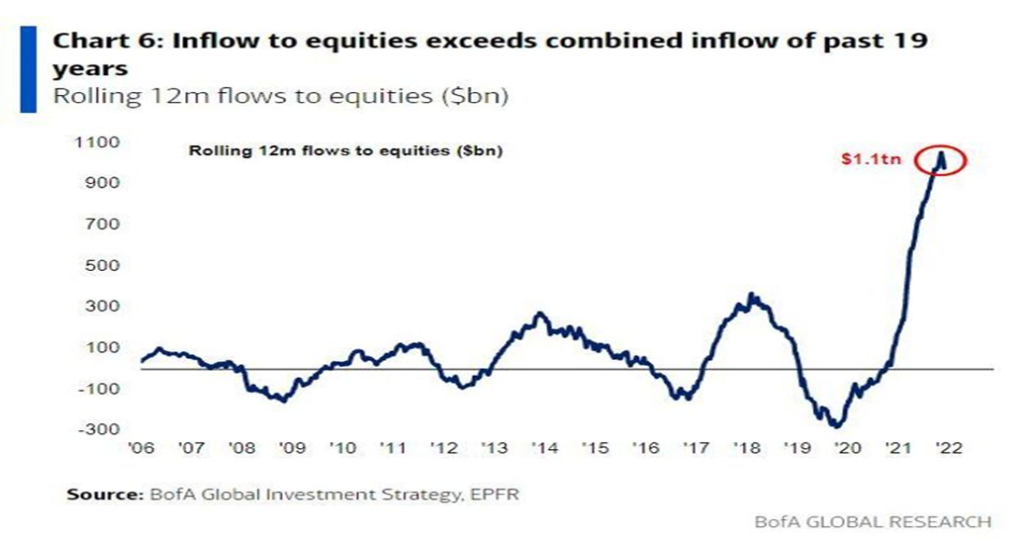

Wir können nur vermuten, dass der Teufel im Detail steckt. Rekordflüsse. Ja, wir haben gelesen, dass die Aktienmärkte seit Beginn der Pandemie im März 2020 mehr als 1 Billion Dollar erhalten haben. Na und, sagen alle. Es fließt immer Geld in die Aktienmärkte. Aber dieses Mal ist es anders, denn der Zufluss ist größer als in den 19 Jahren zuvor zusammen.

Dies, so vermuten wir, war eine übersehene Geschichte, die wir in der vergangenen Woche entdeckt haben. Die Bank of America hatte dieses Schaubild veröffentlicht, und eine Reihe von Unternehmen hat es übernommen. In gewisser Weise ist es nicht mehr als das, was man erwarten würde. Schließlich haben die Zentralbanken und Regierungen wegen des Zusammenbruchs der Pandemie Billionen in die Wirtschaft gepumpt, um einen finanziellen Zusammenbruch zu verhindern und den Schlag der Schließungen, die die Arbeitslosigkeit in die Höhe schnellen ließen, abzumildern. Seit März 2020 ist die Geldmenge M1 um 16,1 Billionen Dollar oder fast 300 % gestiegen, M2 um 5,7 Billionen Dollar oder 37 %, die Bilanz der US-Notenbank Fed um 4,5 Billionen Dollar oder 109 %, die Geldbasis (M0) um 2,9 Billionen Dollar oder 83 %, während die Staatsverschuldung der USA, die inzwischen 29 Billionen Dollar übersteigt, um 5,8 Billionen Dollar oder 25 % gestiegen ist. Es war eine Explosion des Geldes. Zur Erinnerung: Der S&P 500 ist seit den Tiefstständen im März 2020 um 111 % gestiegen. Was das BIP betrifft? Nun, es ist seit dem Ende des ersten Quartals 2020 um 1,7 Billionen Dollar oder nur 8 % gewachsen. Das sind 3,50 Dollar Schulden, um 1 Dollar BIP zu erzeugen. Betrachtet man das Wachstum pro Kopf (unter Berücksichtigung des Bevölkerungswachstums), ist der Gewinn noch viel geringer. Billionen wurden ausgegeben, um die Wirtschaft knapp über Wasser zu halten, während der Aktienmarkt in die Höhe schoss. Großartig für die Wall Street. Nicht so gut für die Main Street.

In vielerlei Hinsicht ist es keine Überraschung, dass der Aktienmarkt in die Höhe geschossen ist, um die Börsenrallye fortzusetzen, die nach der Finanzkrise von 2008 eingesetzt hatte. Seit Beginn der Rallye im März 2009 gab es drei Unterbrechungen: 2011, 2016 und 2020. Die ersten beiden waren mit einem Rückgang von 16,8 % bzw. 14,5 % für den Dow Jones Industrials (DJI) gering. Der Einbruch im März 2020 war steil – 37,1 %.

aber kurz: 40 Tage, der kürzeste Bärenmarkt seit 1900, sogar kürzer als die 55-tägige Baisse im Jahr 1987 und die 45-tägige Minibaisse im Jahr 1990.

Anmerkung: Wir betrachten einen Bärenmarkt als einen Rückgang von 30 % oder mehr beim DJI. Eine Mini-Baisse ist ein Rückgang von 15 % oder mehr, aber weniger als 30 %. Die traditionelle Definition eines Bärenmarktes ist ein Rückgang von 20 % oder mehr. Seit 1900 gab es 37 Rückgänge von 15 % oder mehr, also etwa alle drei Jahre einen. Es gab 15 Rückgänge von 30 % oder mehr, also etwa alle acht Jahre einen.

Es fließen immer wieder Mittel in die Aktienmärkte und aus ihnen heraus. Aber nicht auf diese Weise. Sicher, ein Teil dieses enormen Mittelzuflusses besteht darin, dass Unternehmen ihre eigenen Aktien zurückkaufen. Aber es ist, als würde man ein Feuer sehen und dann noch mehr Öl darauf gießen, nur um sicherzustellen, dass es weiter ansteigt und größer wird. Einem Bericht zufolge, den wir gesehen haben, verzeichneten Rentenfonds einen Zufluss von nur etwa 500 Milliarden Dollar, während Geldmarktfonds im gleichen Zeitraum einen Zufluss von 260 Milliarden Dollar verzeichneten. Die Aktienzuflüsse sind also durchaus bemerkenswert. Aber das Drucken von Geld durch QE und die Beibehaltung der niedrigen Zinssätze nahe 0 % (Zinsunterdrückung?) sollte Unternehmen und Haushalten helfen, Kredite aufzunehmen, um zusätzliche Ausgaben und Investitionen zu finanzieren. Und wie hat das geklappt? Nun, die Geschäfts- und Industriekredite bei allen Geschäftsbanken stiegen von März bis Mai 2020 um 686 Milliarden Dollar, aber seitdem sind sie um 612 Milliarden Dollar gesunken. Mit anderen Worten, die Unternehmen haben nicht wirklich viel geliehen. Einige Unternehmen nahmen nur Kredite auf, um ihre Aktien zurückzukaufen, was kaum zum BIP beiträgt. Was die privaten Haushalte betrifft, so ist ihre Kreditaufnahme seit Q1 2020 um etwa 1,1 Billionen Dollar oder 6,7 % gestiegen. Diese Mittel scheinen in den Wohnungsmarkt geflossen zu sein. Insgesamt ist dies jedoch nicht wirklich viel, wenn man bedenkt, wie viel Geld in das Finanzsystem gepumpt wurde.

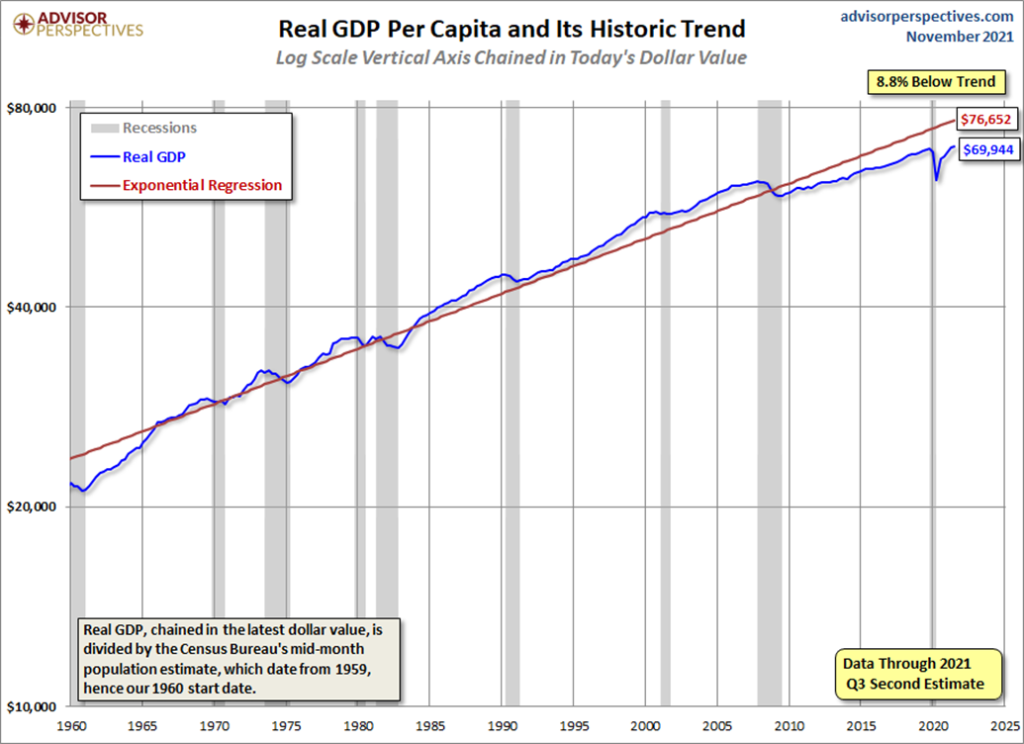

Das nachstehende Diagramm zeigt das reale Pro-Kopf-BIP seit 1960 (blaue Linie). Die exponentielle Regressionslinie zur Darstellung des tatsächlichen Trends ist die rote Linie. Dem Diagramm zufolge liegt das reale Pro-Kopf-BIP derzeit etwa 8,8 % unter dem langfristigen Trend. Die Grafik signalisiert uns, dass die Wirtschaft ohne das massive Gelddrucken seit 2008 mit Hilfe von QE und niedrigen bis nullprozentigen Zinssätzen nicht in eine Rezession, sondern in eine Depression hätte fallen können. Diese Taktiken haben den Tag gerettet. Die Frage ist: Kann das so weitergehen?

Ja, das kann so lange weitergehen, wie die Zentralbanken ihr Geld pumpen und die Zinssätze bei oder nahe Null halten. Aber jetzt kommen uns Unannehmlichkeiten in die Quere. Die Inflation hat ihr Haupt erhoben, während die Wirtschaft strauchelt (Stagflation?). Die Chefs der Zentralbanken, einschließlich der Fed, weisen nun darauf hin, dass die Inflation vielleicht doch nicht so vorübergehend ist. Sie könnte noch ein Jahr oder länger andauern. Das Gelddrucken mag zwar dazu beigetragen haben, war aber nicht die Hauptursache, da Engpässe und Versorgungsunterbrechungen die Weltwirtschaft infolge der Pandemie erschütterten. Auch bei vielen Rohstoffen kam es nach der Pandemie-Rezession zu Lieferengpässen. Zahlreiche Rohstoffe, vor allem Öl, Holz und Landwirtschaft, verzeichneten große Zuwächse. Es

Die weltweiten geopolitischen Spannungen in Europa (Russland/Ukraine/EU/NATO) und in den USA/China nehmen zu. Russland droht damit, die Gaslieferungen an die EU wegen der Spannungen zu unterbrechen. Einige glauben, dass diese Spannungen sogar zu einem Krieg führen könnten. Und die innenpolitische Polarisierung und die Spannungen halten in den USA und insbesondere in der EU an.

All dies hat die Fed und die anderen Zentralbanken in eine ernste Zwickmühle gebracht. Die Fed und andere (Kanada, Australien) schrauben ihre Geldpolitik zurück, und es ist die Rede von Zinserhöhungen im Jahr 2022. Damit besteht jedoch die Gefahr, dass die Wirtschaft in eine Rezession zurückfällt. Die Fed schraubt zuerst die Zinsen zurück. Einige sind der Meinung, dass sie stattdessen zuerst die Zinssätze anheben sollte. Man könnte fast sagen, dass sie verdammt sind, wenn sie es tun und verdammt sind, wenn sie es nicht tun. Die Fed und die anderen Zentralbanken sitzen praktisch in der Falle. All dies macht die Zukunft zunehmend riskant. Hinzu kommen die geopolitischen Spannungen, und man kann nur hoffen, dass es nicht zu einem Unfall kommt, der zu einem Krieg führt. Im Moment sind die Spannungen zwischen der Ukraine, Russland und der NATO am gefährlichsten.

Während die Zentralbanken in der Falle zu sitzen scheinen, sichern sich einige durch den Kauf von mehr Gold ab. Es scheint, dass die Zentralbanken ihre Goldbestände im ersten Halbjahr 2021 um etwa 333,2 Tonnen aufgestockt haben. Neben den üblichen Verdächtigen wie Russland und China, die beide ihre Reserven aufgestockt haben, haben auch die Zentralbanken von Thailand, Ungarn, Brasilien, Singapur und Irland zugelegt. Die irische Zentralbank stockte ihre Goldreserven um 2 Tonnen auf und kaufte damit zum ersten Mal seit über einem Jahrzehnt wieder Gold. Die Zentralbank von Singapur hat ihre Goldreserven um 20 % aufgestockt, was für die meisten Beobachter der Zentralbanken eine Überraschung war. Singapur wies darauf hin, dass es damit die Widerstandsfähigkeit seines Portfolios sicherstellen würde. Bemerkenswert ist die Abwesenheit der Bank of Canada, die bereits ihre gesamten Goldreserven verkauft hat, zuletzt im Jahr 2016. Für eine Zentralbank wurde dieser Schritt als beispiellos angesehen. Keine andere Zentralbank hat diesen Schritt vollzogen.

Nein, das bedeutet nicht, dass der Aktienmarkt plötzlich abstürzen wird. Das ist aber nicht auszuschließen, und in der Zwischenzeit könnte der Aktienmarkt einfach weiter steigen. Der Aktienmarkt befindet sich seit den Tiefstständen vom März 2009, die auf die Finanzkrise von 2008 folgten, die fast das gesamte Finanzsystem zum Einsturz brachte, in einem langfristigen Aufwärtstrend. Ja, es gab Unterbrechungen auf dem Weg, aber das ist nicht anders als bei früheren langfristigen Bullenmärkten. In der Hausse von 1982 bis 1990 gab es vier Börsenkorrekturen, darunter der Rückgang um 36,1 % (DJI) im Jahr 1987. In der Hausse von 1949-1966 gab es fünf Korrekturen, darunter einen Rückgang um 27,1 % im Jahr 1960. In der Hausse von 1921-1929 gab es nur eine einzige Korrektur im Jahr 1923: 18.6%. Diese endete mit einem Knall im Oktober 1929.

All dies veranlasste uns vor kurzem, über den Kondratiev-Wellenzyklus nachzudenken und darüber, wo wir derzeit stehen. Wer ist Kondratjew und was ist die Theorie des Wellenzyklus? Nicholas Kondratiev (1892-1938) war ein russischer Wirtschaftswissenschaftler in der Sowjetunion, der im Auftrag von Josef Stalin langfristige kapitalistische Volkswirtschaften (USA, Großbritannien und Frankreich, Großhandelspreise und Zinssätze) untersuchte und zu dem Schluss kam, dass es in der Wirtschaftstätigkeit Spitzen- und Tiefstwerte gab, die etwa 50-60 Jahre andauerten. Andere Wirtschaftswissenschaftler führten ähnliche Arbeiten durch, die ähnliche Zyklen bis zu den Römern und sogar zu den Mayas zurückverfolgten, die alle Kondratjews Arbeit unterstützten. Kondratjew wurde für seine Bemühungen belohnt, indem er von Stalin nach Sibirien geschickt wurde. Stalin gefiel es nicht, dass seine Theorien auch für Russland galten und dass die kapitalistischen Volkswirtschaften aus ihren Depressionen wieder aufsteigen würden. Kondratjew starb in einem sibirischen Arbeitslager.

Kondratjew kam zu dem Schluss, dass jede lange Welle durch technologische Fortschritte angetrieben wurde. Er identifizierte vier verschiedene Phasen. Frühjahr – positives inflationäres Wachstum, Aktien steigen, Rohstoffe und Gold schwach; Sommer – Stagflation, Rezession, Aktienmarkt schwach, Rohstoffe und Gold boomen; Herbst – deflationäres Wachstum,

Aktien boomen (Blase?), Rohstoffe und Gold schwach; Winter-Deflation, Depression, Finanzkrise, Aktienmarkt schwach, Rohstoffe und Gold boomen. Kondratjews Studie ist zwar wichtig, aber viele Ökonomen glauben nicht an sie. Das ist zweifellos das alte Sprichwort: Stecke zehn Ökonomen in einen Raum und du wirst elf verschiedene Meinungen haben. Unsere Tabelle über die Kondratjew-Wellenzyklen basiert auf dem allgemeinen Konsens über den Beginn und das Ende jeder Welle. Die lange Kondratiev-Welle wird von Börsentief zu Börsentief gemessen, während die Phasen von Tief zu Top, von Top zu Tief usw. gemessen werden.

Kondratiev Wave Cycles—The Long Wave

| Spring (expansion)Beneficial inflation, economic growth, stocks up, commodities weak | Summer (recession)Stagflation, weak economic growth, recession, stocks weak, commodities up | Autumn (plateau)Mild deflationary growth, stocks up, possible bubble, commodities weak | Winter (depression)Deflationary growth and steep recessions/depression, stocks weak, commodities up | Length of the Long Wave/Technological Drivers of the Long Wave |

| 1784–1800American Revolution, Indian Wars | 1800–1816 War of 1812, Indian Wars, stagflation | 1816–1835 “Era of Good Feelings,” Indian Wars, booming stock market | 1835–1844 Indian Wars, the Hungry Forties, depression | 60 years/steam engine, cotton, Industrial Revolution, age of steam and railways |

| 1845–1858Mexican American War, Indian Wars | 1859–1864 U.S. Civil War, stagflation | 1864–1874 reconstruction, Indian Wars, booming stock market | 1875–1896 Indian Wars, the Long Depression | 51 years/railways, steel, age of steel |

| 1896–1907Spanish-American War, Philippine- American War | 1907–1920 WW1, Mexican Revolution, Banana Wars, Russian Civil War, stagflation | 1921–1929 The Roaring Twenties, booming stock market | 1929–1949 Great Depression, WW2, China Civil War | 53 Years/electrical engineering, chemistry, age of oil, automobiles, and mass production |

| 1949–1966 Korean War, Vietnam War, Cold War | 1966–1982 Vietnam War, Indochina Wars, Cold War, Arab Oil Crisis, stagflation | 1982–2000 “The New Economy,” Gulf War, Yugoslav Wars, booming stock market | 2000–2009 dot.dom bubble bust, global financial crisis, Great Recession, War on Terror – Afghanistan, Iraq, Syria, Libya | 60 years/ petrochemicals, automobiles, age of information technology, telecommunications |

| 2009-?? War on Terror -Afghanistan, Iraq, Syria, Libya | ??/age of post-informational technology, artificial intelligence (AI), renewable energy?? |

Beachten Sie, wie sehr der Krieg den Kondratjew-Zyklus dominiert. In allen Perioden kommt es zu Kriegen irgendeiner Art, ob es sich nun um anhaltende Kriege auf niedriger Ebene handelt – z. B. Indianerkriege, Krieg gegen den Terror usw. – oder um größere Kriege wie den Ersten und Zweiten Weltkrieg. Der letzte große Kondratjew-Zyklus 1949-2009 war durch ständige Kriege gekennzeichnet, die mit dem Koreakrieg 1950-1953 begannen und mit dem Krieg gegen den Terror 2001-2021 endeten. Welcher Krieg wird die nächste Periode dominieren? NATO/Ukraine/Russland, USA/China? Oder etwas anderes?

Wenn Kondratjews Studien gezeigt haben, dass die lange Welle etwa 50-60 Jahre dauerte, so scheint sie die letzte Welle genau nach Plan abgeschlossen zu haben. Die letzte Welle begann mit dem Ende der Weltwirtschaftskrise und des Zweiten Weltkriegs im Jahr 1949 und endete (unserer Meinung nach) mit der globalen Finanzkrise von 2008. Der Winter der Kondratjew-Welle war 2000-2009. Dieser Zeitraum folgte einem klassischen Muster: Die Aktien waren schwach, während die Rohstoffe boomten. Wir hatten zwar keine Depression, aber zwei starke Rezessionen, die in der so genannten Großen Rezession“ von 2007-2009 gipfelten. Dies war das Ergebnis der Finanzkrise von 2008, die fast zum Zusammenbruch des Finanzsystems geführt hätte. Hätten die Zentralbanken und Regierungen nicht gehandelt, wäre eine Depression möglich gewesen. Es ist nicht überraschend, dass nicht alle mit dieser Analyse einverstanden sind.

Wir kommen zu dieser Schlussfolgerung, weil der nächste Schritt der lange Bullenmarkt war, der 2009 begann und die Volkswirtschaften wieder zu einer Wachstumsphase zurückkehrten, die durch niedrige Inflation, QE und extrem niedrige Zinssätze angetrieben wurde. Die Aktienmärkte erreichten schließlich 2013 neue Höchststände und signalisierten damit, dass die lange Phase schwacher Aktienmärkte vorbei war. Gold erreichte 2011 einen Höchststand, Öl hatte bereits 2008 einen Höchststand erreicht, und der Commodity Research Bureau Index (CRB) erreichte ebenfalls 2008 einen Höchststand und 2011 einen zweiten. Unsere Schlussfolgerung ist, dass 2009 ein neuer Kondratiev-Wellenzyklus begonnen hat. Wenn die Theorie der langen Welle weiterhin Bestand hat, könnte die aktuelle lange Welle irgendwo zwischen 2059 und 2069 enden. Die aktuelle Frühjahrsphase hat eine historische Spanne von 11 bis 17 Jahren, durchschnittlich 14,3 Jahre. Die aktuelle Frühjahrsphase wird sich im März 2022 zum 13. Mal jähren.

Die Frage ist nun, ob wir kurz vor dem Eintritt in die zweite Phase der Kondratjew-Welle stehen – dem Kondratjew-Sommer? Angesichts des Anstiegs der Inflation, des Wortes Stagflation, das jetzt in aller Munde ist, und des jüngsten Anstiegs der Rohstoffpreise, von denen viele Mehrjahreshöchststände erreicht haben, sehen wir einige der Hauptmerkmale des „Sommers“ des Kondratjew-Wellenzyklus. Zum jetzigen Zeitpunkt können wir nicht bestätigen, ob der Aktienmarkt seinen Höchststand erreicht hat. Die Bestätigung könnte ein Jahr oder länger dauern.

Während des letzten Kondratjew-Sommers (1966-1982) erreichte der Aktienmarkt im Jahr 1966 seinen Höchststand. Die Bestätigung dieses Höchststandes erfolgte jedoch erst, als der Aktienmarkt trotz starker Erholungen in den Jahren 1968 und 1972-1973 keine bedeutenden neuen Höchststände erreichte. Auch die weiteren Erholungen in den Jahren 1976 und 1980 brachten keine neuen bedeutenden Höchststände. Erst 1983 ließ der Aktienmarkt den Zeitraum 1966-1982 endgültig hinter sich. Nach der Aufhebung des Goldstandards im Jahr 1971 erholte sich der Goldpreis in diesem Zeitraum stark. Die Ölpreise stiegen dank der arabischen Ölkrise von 1973 und der iranischen Geiselkrise von 1979 sprunghaft an. Auch bei anderen Rohstoffen kam es in diesem Zeitraum zu enormen Kursschwankungen. Bei Gold kam es erst zwischen 1976 und 1980 zu einer Blasenbildung. Die Rohstoffpreise erreichten ihren Tiefpunkt 1968 und ihren Höchststand 1980, als sie um etwa 250 % stiegen.

Wir sind der Meinung, dass der Kondratjew-Wellenzyklus ein nützliches Instrument sein kann, auch wenn wir freimütig zugeben, dass die Zyklen der Kondratjew-Welle in der Regel im Rückblick betrachtet werden, wie viele andere Zyklen auch. Was uns jedoch auffiel, waren die wieder ansteigenden Rohstoffpreise (CRB erreichte den Tiefpunkt im März 2020) und die Rückkehr der Inflation, die allmählich mehr als nur vorübergehend erscheint. Das und das Wort „Stagflation“ tauchen immer wieder auf. Stagflation war ein Hauptmerkmal des Kondratjew-Sommers. Der Zeitraum 1966-1982 war eine lange Periode der Stagflation und endete erst, als der Fed-Vorsitzende Paul Volker die Zinssätze auf ein noch nie dagewesenes Niveau anhob. Das Ergebnis waren die sehr starken Rezessionen von 1980-1982. Wir haben festgestellt, dass die Zentralbanken nach Jahren ultraniedriger Zinssätze in der Falle sitzen. Eine Anhebung der Zinssätze könnte eine steile Rezession auslösen, da dies zu Problemen auf dem Immobilienmarkt und anderen Problemen führen könnte. Während des letzten Kondratjew-Sommers 1966-1982 stürzten die Anleihekurse ab (die Zinssätze stiegen, da sich die Kurse umgekehrt zu den Zinssätzen bewegen). Die 30-jährige US-Schatzanleihe erreichte ihren letzten Tiefpunkt im September 1981, als die 30-jährige US-Schatzanleihe eine hohe Rendite von 15,1 % erzielte.

Seit dem Tiefpunkt des Pandemie-Crashs im März 2020 sind Rekordbeträge in die Aktienmärkte geflossen, die zu neuen Höchstständen und zu dem geführt haben, was viele als Blase bezeichnen. QE und extrem niedrige Zinssätze haben eine Flut von Gelddrucken ausgelöst, die zur Blase beigetragen hat. Die Pandemie löste erhebliche Versorgungsunterbrechungen aus, als die Volkswirtschaften wieder zum Leben erwachten. Der Klimawandel könnte weitere Störungen auslösen. Das wiederum führt zu höheren Preisen und Inflation. Auch das Wiederaufleben von COVID könnte weitere Störungen auslösen. Wir glauben, dass wir uns in der Anfangsphase einer neuen Phase befinden. Wenn wir Recht haben, stehen wir an der Schwelle zum Kondratjew-Sommer und einer langen Periode von Stagflation, Rezessionen, einem schwachen Aktienmarkt und boomenden Rohstoffen.

Nichts ist jedoch zufällig, und jede Komponente (Aktien, Anleihen, Rohstoffe) wird ihren Höhepunkt und ihren Tiefpunkt zu unterschiedlichen Zeiten erreichen. Die lange Kondratjew-Welle wird immer vom Börsentiefpunkt bis zum Tiefpunkt gemessen. Die Phasen der langen Welle werden jedoch vom Tiefpunkt bis zum Höchststand, dann vom Höchststand bis zum Tiefpunkt usw. gemessen. Es gibt Anzeichen dafür, dass die Frühjahrsphase einer neuen Kondratiev-Welle, die mit dem Tiefpunkt im Jahr 2009 begann, zu Ende gehen könnte. Die Frage ist, wann wir das endgültige Börsen-Top sehen werden.

Für Interessierte gibt es im Internet zahlreiche Artikel über die Kondratiev-Wellentheorie. Insbesondere ein Artikel, den wir im Juni 2006 geschrieben haben, könnte von Interesse sein und scheint immer noch veröffentlicht zu sein. Er trug den Titel „Looking Down the Road“ und kann unter http://www.321gold.com/editorials/chapman_d/chapman_d_062606.html abgerufen werden.

Chart der Woche

U.S. Job Zahlen

Nun, das war eine Überraschung. Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg im November nur um 210.000, während der Markt einen Zuwachs von 550.000 erwartet hatte. Okay, das ist die schlechte Nachricht. Die gute Nachricht ist, dass die beiden vorangegangenen Arbeitsmarktberichte um 82.000 Stellen nach oben korrigiert wurden und die Arbeitslosenquote (U3) von 4,6% auf 4,2% gesunken ist. Der Markt hatte erwartet, dass die Arbeitslosenquote unverändert bei 4,6 % liegen würde. Dennoch ist es noch ein weiter Weg bis zum Erreichen der U3-Quote von 3,5 % im Februar 2020 vor der Pandemie. Die U6-Arbeitslosenquote, die sich aus der U3-Quote und den kurzfristig entmutigten Arbeitnehmern zusammensetzt, sank von 8,3 % auf 7,8 %. Vor der Pandemie lag die U6 bei 7,0 %. Die Zahl der Schattenstatistiken (www.shadowstats.com) fiel ebenfalls von 25,1 % auf 24,8 %. Vor der Pandemie lag die Arbeitslosenquote in der Schattenstatistik bei 21,3 %. Die Zahl der Schattenstatistik ist die U6 plus entmutigte Langzeitarbeitskräfte, die 1994 für mehr als ein Jahr aus der Erwerbsbevölkerung ausgeschieden sind. Da die Zahl der Beschäftigten außerhalb der Landwirtschaft nur um 210.000 gestiegen ist, fehlen den USA im Februar 2020 immer noch 3,9 Millionen Arbeitskräfte aus der Zeit vor der Pandemie. Zum Vergleich: In Kanada liegt die Zahl der Beschäftigten im Februar 2020 um 198.000 über dem Stand vor der Pandemie.

Andere Zahlen deuten weiterhin auf eine sich verbessernde Wirtschaft hin, obwohl die Zahl der Beschäftigten außerhalb der Landwirtschaft nicht erreicht wurde. Die Haushaltsbefragung ergab einen Anstieg um 1.136 Tausend und einen Anstieg der Arbeitskräfte um 594 Tausend. Das BLS hat zwei Berichte: die Arbeitgebererhebung und die Haushaltserhebung. Die Arbeitgebererhebung trägt zur Ermittlung der Lohn- und Gehaltszahlen außerhalb der Landwirtschaft bei. Aus dieser Erhebung geht hervor, dass sich die Zahl der Neueinstellungen verlangsamt hat. Die Haushaltsbefragung trägt zur Ermittlung der Arbeitslosen- und Erwerbsbeteiligungsquote bei. Die Umfrage ergab, dass die Beschäftigung um 1.136 Tausend gestiegen ist. Dies trug zur Senkung der Arbeitslosenquote (U3) bei. Dies trug auch zu einem Anstieg der Erwerbsquote von 61,6 % auf 61,8 % bei. Sie liegt damit immer noch unter dem Niveau vor der Pandemie von 63,5 %. Das Verhältnis zwischen Beschäftigung und Bevölkerung lag bei 59,2 % gegenüber 58,8 % im Oktober. Vor der Pandemie

Februar 2020 lag es bei 61,1 %. Das Allzeithoch lag im April 2000 bei 64,7 %. Das bedeutet, dass prozentual gesehen weniger Menschen tatsächlich arbeiten. Hierfür gibt es viele Gründe. Die Zahl der Ruheständler ist während der Pandemie stark angestiegen. Außerdem sind einige wieder zur Schule gegangen, und viele andere müssen sich um Menschen kümmern, die an einer COVID-bedingten Krankheit leiden, und/oder Kinder betreuen. In den Vereinigten Staaten werden 9,5 Millionen aktive COVID-Fälle gezählt. Viele dieser 9,5 Millionen könnten Rentner sein, aber viele sind es nicht, und sie arbeiten jetzt nicht.

Der durchschnittliche Wochenverdienst stieg im Jahresvergleich um 4,8 %, während die durchschnittliche Wochenarbeitszeit um 1/10 auf 34,8 Stunden anstieg. Die Löhne im Bereich Freizeit und Gastgewerbe stiegen im Jahresvergleich um 15 %.

Da die Beschäftigung in den USA zunimmt und auch die Löhne steigen, verlassen die Menschen das Land, um etwas Besseres zu finden. Die Zahl der Abgänge stieg von 11,5 % auf 12,5 %. Dies ist der höchste Wert seit Februar 2020, als er bei 13,3 % lag. Die durchschnittliche Dauer der Arbeitslosigkeit stieg von 26,7 Wochen auf 28,9 Wochen. Im Februar 2020 lag sie noch bei 20,8 Wochen. Die Zahl der Personen, die 27 Wochen oder länger arbeitslos sind, sank von 2.332 Tausend auf 2.131 Tausend. Auch das ist viel mehr als im Februar 2020, als sie bei 1.185 Tausend lag.

Es wurden 100.472 Tausend als nicht erwerbstätig betrachtet. Das ist sogar mehr als im Oktober, als es 100.045 Tausend waren. Von dieser Gesamtzahl gelten 56 Millionen als Rentner und 24,5 Millionen als behindert.

Während der Zuwachs außerhalb der Landwirtschaft deutlich hinter den Erwartungen zurückblieb, wurde dieser Fehlbetrag durch eine höhere Erwerbsquote und ein besseres Verhältnis zwischen Erwerbstätigen und Bevölkerung sowie eine niedrigere Arbeitslosenquote ausgeglichen. Dennoch sind die Zahlen für die nicht-landwirtschaftlichen Bereiche zu diesem Zeitpunkt die schwächsten nach einer Rezession. Laut John Williams von Shadow Stats ist dies sogar die schwächste Erholung der Beschäftigung nach einer Rezession seit 1957. Wie bereits erwähnt, stieg die Haushaltsbefragung jedoch deutlich an, was offenbar von der Arbeitgeberbefragung abweicht. Weitere Lohnzuwächse waren besser. Infolgedessen stieg der Goldpreis, der Aktienmarkt gab nach, und die Anleiherenditen fielen. Wenn die Dinge gut sind, warum fallen dann die Anleiherenditen? Und warum sind der Michigan Consumer Sentiment Index und der Consumer Confidence Index auf dem niedrigsten Stand seit über einem Jahrzehnt? Und das angesichts der Gerüchte, dass die Fed das Tempo des Tapering beschleunigen und die Zinssätze früher anheben könnte? Nun, dazu müssen wir auf die Aussagen der Fed und der prognostizierenden Wirtschaftswissenschaftler warten.

Index der Verbraucherstimmung der Universität Michigan

Kanada Job-Zahlen

Kanada-Arbeitslosenquote, Beschäftigungsquote

Die Beschäftigungslage in Kanada ist weiterhin recht rosig. Im November verzeichnete die kanadische Wirtschaft einen Zuwachs von 153.700 Arbeitsplätzen und lag damit weit über den erwarteten 37.000. Damit liegt Kanada jetzt 198.000 Arbeitsplätze über dem Stand vom Februar 2020, also vor der Pandemie. Ein vorsichtiger Hinweis auf den überraschenden Anstieg ist die Tatsache, dass es sich bei 73.800 Stellen um Teilzeitstellen handelte, was die verstärkte Einstellung von Arbeitskräften im Dienstleistungssektor der Wirtschaft widerspiegelt. 79.900 Stellen waren jedoch Vollzeitstellen, was die beträchtliche Stärke der Wirtschaft widerspiegelt. Die Beschäftigung im privaten Sektor stieg um 107.000.

Noch besser ist, dass die Arbeitslosenquote auf 6,0 % gesunken ist und nur noch 0,3 % über dem Stand vor der Pandemie liegt. Der absolute Tiefpunkt wurde im Mai 2019 mit 5,4 % erreicht. Der Markt hatte mit einer Arbeitslosenquote von 6,6 % gerechnet. Im Oktober lag die Quote bei 6,7 %. Die R8-Arbeitslosenquote, die entmutigte Arbeitssuchende und unfreiwillige Teilzeitbeschäftigte umfasst, sank von 8,1 % auf 7,6 %. Das ist sogar besser als im Februar 2020, als die Quote noch bei 8,6 % lag.

Die Provinzen mit den größten Zuwächsen waren Ontario, Quebec, Alberta, Neufundland und Labrador, Nova Scotia und Prince Edward Island. Die Zahl der Heimarbeiter blieb mit rund 4,2 Millionen konstant. Das sind nur 400.000 weniger als im November 2020. Bei den Heimarbeitern handelt es sich hauptsächlich um Angestellte. Die Löhne im Beherbergungs- und Gaststättengewerbe sind im Vergleich zu vor zwei Jahren gestiegen, und zwar um 8,5 % für neue Beschäftigte und um 2,3 % für etablierte Beschäftigte. Für alle Beschäftigten stiegen die Löhne um 10 % für neue Beschäftigte und um 6,4 % für etablierte Beschäftigte.

Die Zahl der Beschäftigten stieg, wie erwähnt, um 153.700, während die Zahl der Arbeitslosen um 121.800 sank. Die Gesamtzahl der Arbeitskräfte beträgt 20.560.000, von denen 19.316.100 erwerbstätig sind.

Die November-Arbeitsmarktzahlen waren ein echter Paukenschlag. Man könnte daraus schließen, dass der große Beschäftigungssprung durch das Auslaufen wichtiger Förderprogramme infolge der COVID begünstigt wurde. Infolge des starken Beschäftigungsanstiegs gab der kanadische Dollar nach, aber überraschenderweise fielen die Anleiherenditen, möglicherweise in Übereinstimmung mit den US-Anleiherenditen. Nun wird darüber gesprochen, dass die BofC die Zinsen eher früher als später anheben könnte. Der ursprüngliche Konsens lautete, dass die Zinserhöhung möglicherweise im nächsten Juli im dritten Quartal erfolgen könnte. Stattdessen wird nun von Q2 gesprochen, und einige schlagen sogar Q1 vor. Die Märkte beginnen, fünf, ja, fünf Zinserhöhungen im Jahr 2022 einzupreisen, um den Zinssatz von derzeit 0,25 % auf 1,50 % zu erhöhen. Das ist ein Sprung von 500 %. Dennoch war es ein großartiger Bericht, der sechste monatliche Stellenzuwachs in Folge.

Einige andere kleine Leckerbissen aus dem Bericht: 80,7 % der Frauen im Alter von 25 bis 54 Jahren waren beschäftigt, ein Rekord. Trotz des enormen Beschäftigungszuwachses sind immer noch etwa eine Million Stellen unbesetzt, allerdings mit Stand vom September. Aufgrund der Zahlen der letzten Monate könnte dieser Wert jetzt niedriger sein.

In dem Bericht sind die Auswirkungen der Überschwemmungen in British Columbia noch nicht berücksichtigt.

MARKETS AND TRENDS

| % Gains (Losses) Trends | |||||||

| Close Dec 31/20 | Close Dec 3/21 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | |

| Stock Market Indices | |||||||

| S&P 500 | 3,756.07 | 4,538.43 | (1.2)% | 20.8% | down (weak) | up | up |

| Dow Jones Industrials | 30,606.48 | 34,580.08 | (0.9)% | 13.0% | down | neutral | up |

| Dow Jones Transports | 12,506.93 | 15,967.24 | (1.6)% | 27.7% | neutral | up | up |

| NASDAQ | 12,888.28 | 15,085.47 | (2.6)% | 17.1% | down (weak) | up | up |

| S&P/TSX Composite | 17,433.36 | 22,633.27 | (2.3)% | 18.4% | down | up | up |

| S&P/TSX Venture (CDNX) | 875.36 | 897.13 | (5.0)% | 2.5% | down | down (weak) | up |

| S&P 600 | 1,118.93 | 1,341.81 | (2.5)% | 19.9% | down | neutral | up |

| MSCI World Index | 2,140.71 | 2,264.47 | (3.0)% | 5.8 | down | down | up |

| NYSE Bitcoin Index | 28,775.36 | 56,167.29 | 3.1% | 95.2% | down | up | up |

| Gold Mining StockIndices | |||||||

| Gold Bugs Index (HUI) | 299.64 | 245.90 | (4.0)% | (17.9)% | down | down | neutral |

| TSX Gold Index (TGD) | 315.29 | 279.37 | (2.6)% | (11.4)% | down | down | neutral |

| Fixed Income Yields/Spreads | |||||||

| U.S. 10-Year Treasury Bond yield | 0.91 | 1.35% | (8.8)% | 48.4% | |||

| Cdn. 10-Year Bond CGB yield | 0.68 | 1.44% | (10.0)% | 111.8% | |||

| Recession Watch Spreads | |||||||

| U.S. 2-year 10-year Treasury spread | 0.79 | 0.76% | (22.5)% | (3.8)% | |||

| Cdn 2-year 10-year CGB spread | 0.48 | 0.41% | (38.8)% | (14.6)% | |||

| Currencies | |||||||

| US$ Index | 89.89 | 96.11 | flat | 6.9% | up | up | neutral |

| Canadian $ | 0.7830 | 0.7790 | (0.5)% | (0.6)% | down | down | up (weak) |

| Euro | 122.39 | 113.07 | flat | (7.6)% | down | down | neutral |

| Swiss Franc | 113.14 | 108.93 | 0.5% | (3.7)% | up (weak) | neutral | up |

| British Pound | 136.72 | 132.36 | (0.8)% | (3.2)% | down | down | up (weak) |

| Japanese Yen | 96.87 | 88.63 | 0.4% | (8.5)% | up | down | down |

| Precious Metals | |||||||

| Gold | 1,895.10 | 1,783.90 | (0.1)% | (5.9)% | down | neutral | up |

| Silver | 26.41 | 22.48 | (2.7)% | (14.9)% | down | down | up (weak) |

| Platinum | 1,079.20 | 926.20 | (2.9)% | (14.2)% | down | down | neutral |

| Base Metals | |||||||

| Palladium | 2,453.80 | 1,812.60 | 1.8% | (26.1)% | down | down | neutral |

| Copper | 3.52 | 4.27 | (0.5)% | 21.2% | down (weak) | neutral | up |

| Energy | |||||||

| WTI Oil | 48.52 | 66.26 | (2.8)% | 36.7% | down | down (weak) | up |

| Natural Gas | 2.54 | 4.13 | (24.6)% | 62.6% | down | up (weak) | up |

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

Omicron! Das neue Schimpfwort. Ja, es hat die Märkte aufgeschreckt. Dann kam der Arbeitsmarktbericht und davor die miserable Verbraucherstimmung. Und die Ukraine und Russland drohen mit Krieg, zumindest sagt das die Ukraine. Es war eine turbulente Woche mit viel Volatilität und einigen starken Auf- und Abwärtsbewegungen. Es war der zweite Wochenrückgang in Folge. Diesmal fiel der S&P 500 im Wochenverlauf um 1,2 %. Interessant war jedoch, dass sich die Märkte am Freitag nach den Arbeitsmarktzahlen zunächst erholten. Dann kehrten sie um, und der S&P 500 verlor seit dem Tageshoch 70 Punkte und schloss mit einem Minus von fast 40 Punkten. Das verheißt nichts Gutes für Montag. Es scheint, als sei Thanksgiving gekommen und gegangen, aber niemand hat sich bedankt. Seitdem war es nicht schön.

Verluste waren in dieser Woche an der Tagesordnung. Der Dow Jones Industrials (DJI) fiel um 0,9 %, der Dow Jones Transportations (DJT) um 1,6 % und der NASDAQ um 2,6 %. Bei den Small-Cap-Aktien fiel der S&P 600 um 2,5 %, während der S&P 500 Equal Weight Index um 1,3 % nachgab. In Kanada verlor der TSX Composite 2,3 % und der TSX Venture Exchange (CDNX) wurde mit einem Minus von 5,0 % abgestraft. In der EU war die Entwicklung uneinheitlicher: Der Londoner FTSE stieg um 1,6 %, der Pariser CAC 40 legte leicht um 0,4 % zu, während der deutsche DAX um 0,6 % fiel. In Asien legte der chinesische Shanghai-Index (SSEC) um 1,2 % zu, während der Tokioter Nikkei Dow (TKN) um 2,5 % fiel. Der MSCI World Index verlor fast 3,0 %. Die Kryptowährungen hingegen legten zu, der NYSE Bitcoin Index stieg um 3,1 %.

Dass der S&P 500 am Freitag um 70 Punkte zurückfiel, ist eine Sache, aber der DJI fiel um über 200 Punkte und die NASDAQ um fast 400 Punkte. All dies deutet auf einen potenziell chaotischen Montag hin. Der Bitcoin-Einbruch von fast 10 % über das Wochenende könnte sich als schlechtes Omen für die Märkte erweisen. Oder wird es einen schlechten Start geben, nur um sich dann wieder zu erholen? Ich liebe die Volatilität, wenn der Markt ansteigt, sich dann umkehrt und stark nach unten schließt.

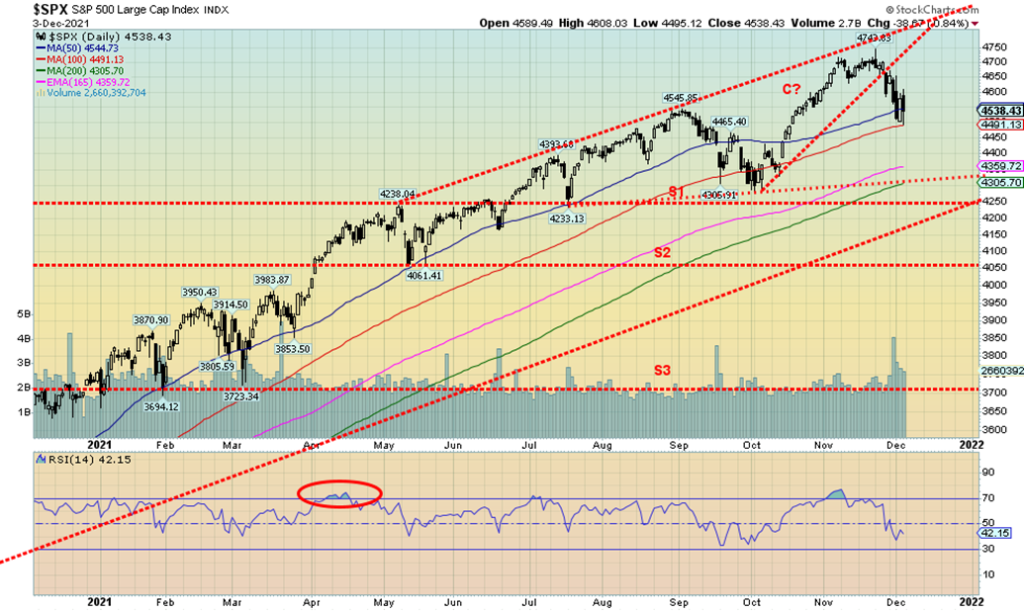

Wir stellen fest, dass der DJI am 26. November, als der Markt einbrach, eine Lücke aufwies. Diese Lücke wurde nicht geschlossen, und stattdessen scheint der DJI weiter zu fallen. Die Märkte befinden sich derzeit an der Schwelle zu größeren Einbrüchen. Der DJI bricht unter 34.000 und der NASDAQ unter 15.000 ein. Unter 4.490 bricht der S&P 500 den 100-Tage-MA. Doch dann zeichnet sich eine weitere Unterstützung am 200-Tage-MA bei 4.300 ab, der auch mit der letzten Unterstützungszone des S&P 500 zusammenfällt. Unter 4.300 der Abgrund? Was nach oben geht, kann auch schnell wieder nach unten gehen. Das Volumen hat bei den Abwärtsbewegungen zugenommen und unterstützt den Ausverkauf. Es ist zwar ungewöhnlich, dass es im Dezember zu Bärenrückgängen kommt, aber es ist schon vorgekommen, vor allem im Jahr 2018, das als einer der schlimmsten Dezember aller Zeiten gilt. Auch der Dezember 2002 war nicht besonders gut. In beiden Fällen kam es schließlich zu einer Weihnachtsmann-Rallye, allerdings von einem viel niedrigeren Niveau aus.

An den Märkten herrschte eine große Selbstzufriedenheit. Einige behaupten sogar, es handele sich um eine Manie. Manien enden immer schlecht. Es sei denn, dieses Mal ist es anders. Das ist es nie. Wir erleben eine Menge plötzlicher Schwäche – erst allmählich, dann plötzlich. Was wird der 6. Dezember bringen? Wir glauben, dass wir eine Umkehr an den Märkten erleben, die Weihnachten 2021 zu einer unangenehmen Erfahrung machen könnte.

Wird sich der NASDAQ von diesen Niveaus erholen oder wird er die Aufwärtstrendlinie durchbrechen, die eigentlich vom Tiefpunkt des Crashs im März 2020 ausgeht? Wir haben diese Linie in der vergangenen Woche erreicht, als der NASDAQ unter den 100-Tage-MA brach und im Grunde auf dieser Linie schloss. Der RSI deutet darauf hin, dass es noch weiter abwärts gehen könnte. Ein Durchbruch der 15.000er-Marke könnte die NASDAQ auf die 200-Tage-MA-Unterstützung bei 14.400 zurückwerfen. Eine weitere Unterstützung ist bei 14.200 zu sehen. Ein Rückgang auf dieses Niveau würde etwa 12,5 % vom jüngsten Höchststand entsprechen. Wichtige NASDAQ-Komponenten der FAANGs hatten in der vergangenen Woche zu kämpfen. Ein Erfolg war Apple, das neue Allzeithochs erreichte und um 2,8 % zulegte. Aber anderswo sah es nicht so gut aus. Meta verlor 8,3 %, Amazon fiel um 3,8 %, Netflix fiel um 10,1 %, Google sah gut aus und verlor nur 0,8 %, Microsoft fiel um 2,7 %, Tesla fiel um 6,5 %, Twitter verlor 10,7 %, Baidu verlor 9,1 %, Alibaba wurde mit einem Minus von 15,8 % erdrückt und Nvidia verlor 3,6 %. Man beachte, dass die meisten mehr verloren haben als die NASDAQ selbst, und das sind die vermeintlichen Spitzenreiter. Sie haben den Markt nach oben geführt. Werden sie nun den Markt nach unten führen?

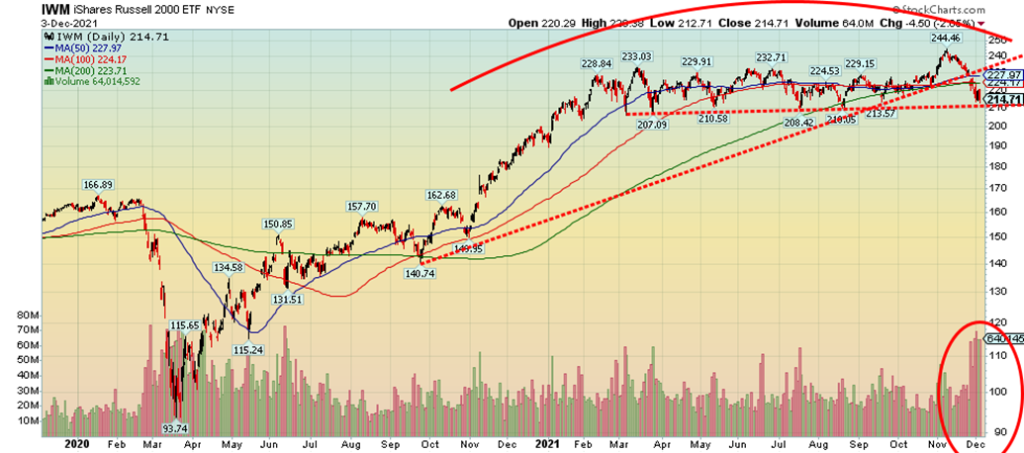

Small-Cap-Aktien scheinen ein großes Topping-Muster zu bilden. Dies hier ist der iShares Russell 2000 ETF (IWM) als Stellvertreter für den Russell 2000 Index der Small-Cap-Aktien. Es handelt sich um ein sehr langwieriges Topping-Muster. Der jüngste Durchbruch, der den IWM unter seinen 200-Tage-MA gebracht hat, fand jedoch bei hohem Volumen statt. Dies könnte darauf hindeuten, dass etwas Gefährlicheres im Spiel ist. Ein Durchbruch der 210er-Marke könnte das Ende der Erholung und einen potenziellen Durchbruch bis zu Zielen bei mindestens 170/175 bedeuten.

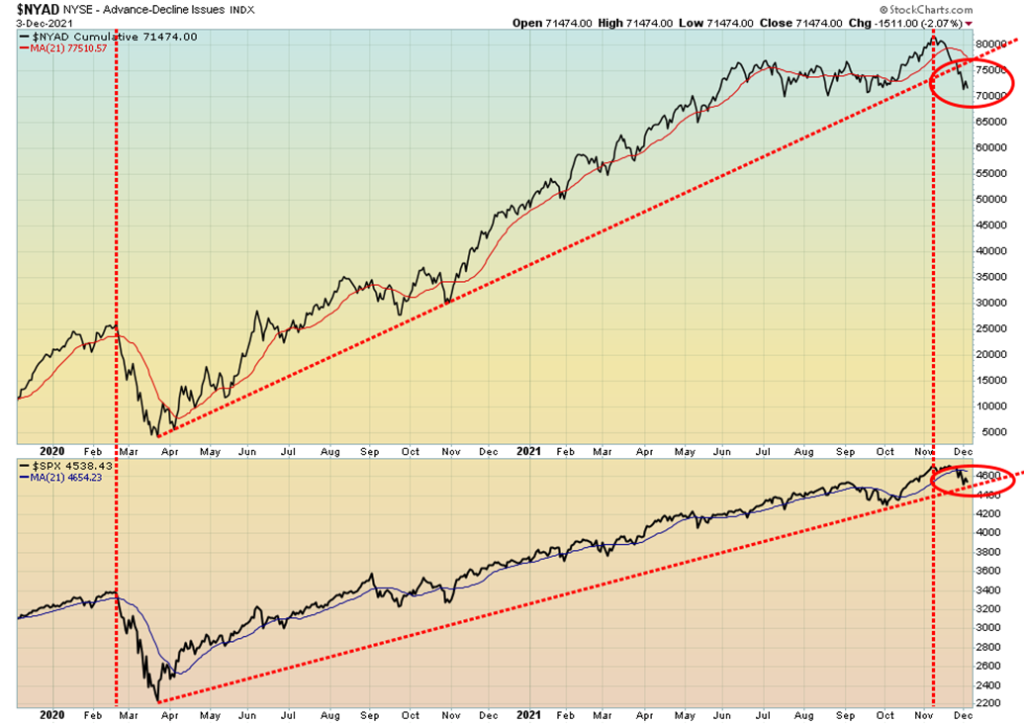

Die NYSE Advance-Decline-Linie ist unter ihre Aufwärtstrendlinie vom Crash-Tief im März 2020 gebrochen. Der S&P 500 hat seinen Aufwärtstrend noch nicht gebrochen, steht aber an der Schwelle zu einem möglichen Durchbruch. Im Jahr 2020 schienen beide gemeinsam zu brechen, aber dieses Mal scheint die AD-Linie die Führung zu übernehmen. Ist dies ein Zeichen dafür, dass wir weiter fallen könnten?

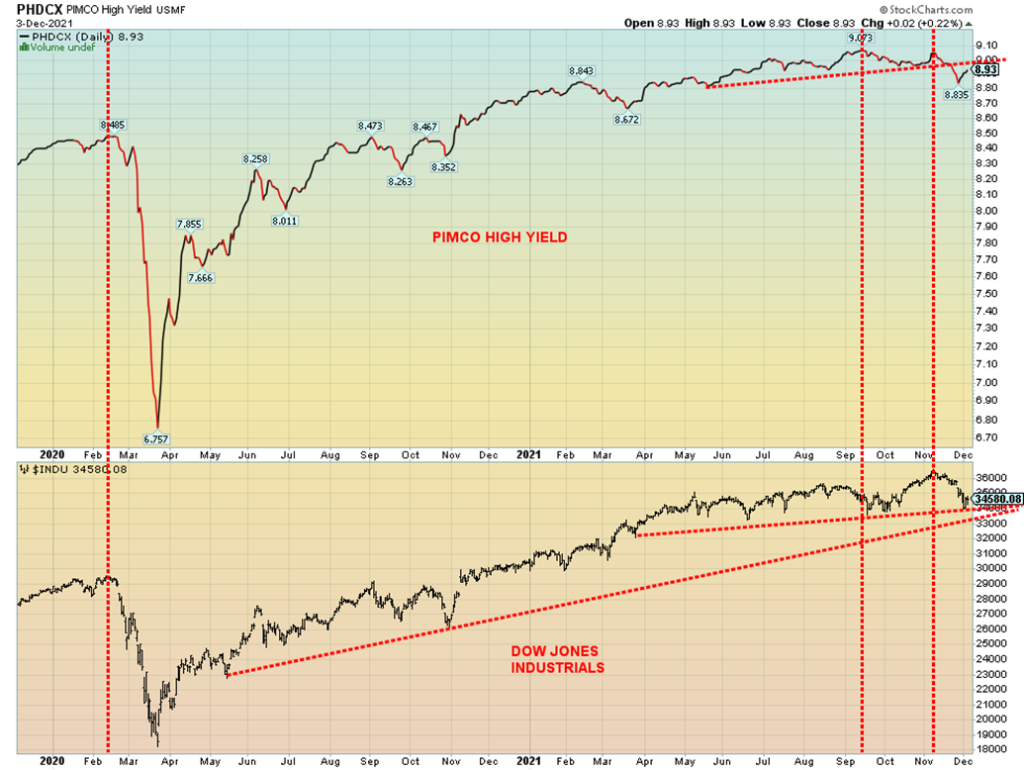

Hier ist ein interessantes Diagramm. Es zeigt den Pimco High Yield Bond Fund im Vergleich zum DJI. Wir sehen, dass sich die Höchststände anscheinend gut ergänzen. Sowohl der Pimco-Fonds als auch der DJI erreichten ihren Höchststand im Februar 2020, also vor dem Crash. Diesmal jedoch scheint der Pimco-Fonds den Höchststand vor dem DJI erreicht zu haben und ist bereits aus einem Kopf-Schulter-Muster ausgebrochen, das wie ein Topping aussieht. Das H&S-Muster deutet auf einen Rückgang des Pimco-Fonds auf mindestens 8,70 hin. Beachten Sie auch die Divergenz zwischen den beiden Kursen. Junk Bonds neigen dazu, den Aktienmarkt zu spiegeln. Beide erreichten im Februar 2020 gemeinsam ihren Höchststand. Doch dieses Mal erreichte der Pimco Fund den Höchststand zuerst und verzeichnete ein niedrigeres Hoch, als der S&P 500 seinen jüngsten Höchststand erreichte. Der Pimco Fund ist eingebrochen, während der DJI an der Schwelle zum Zusammenbruch steht. Wird der DJI dem Pimco-Fonds nach unten folgen? Wenn die Geschichte ein Wegweiser ist, dann lautet die Antwort ja.

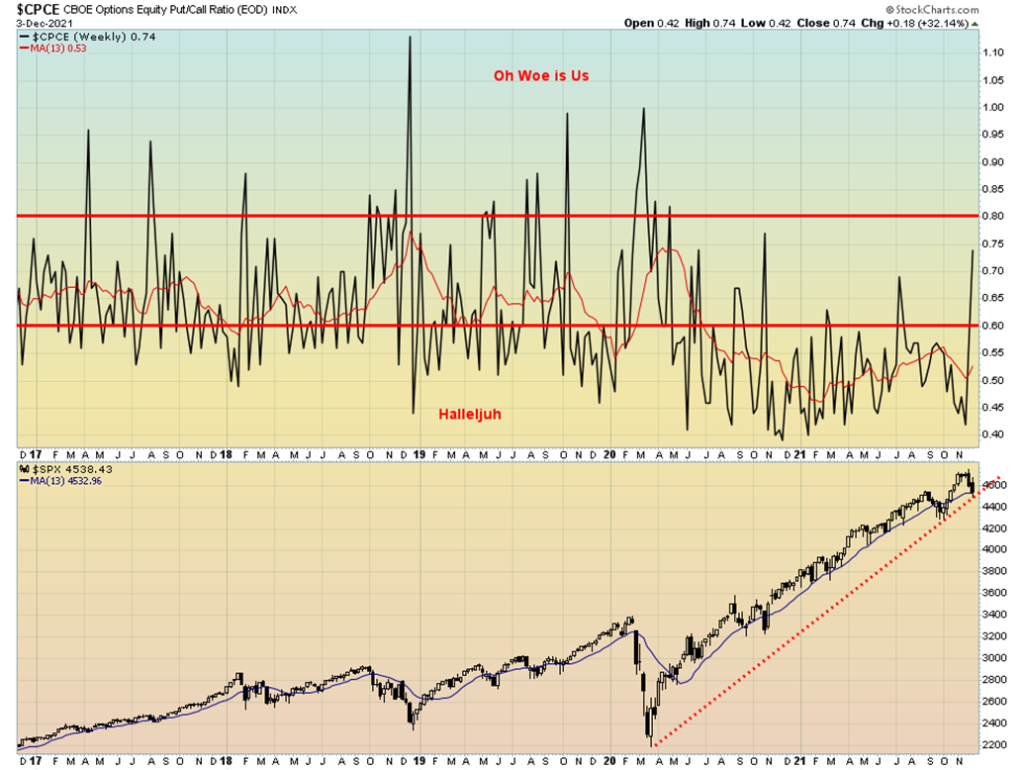

Hier ist ein weiterer interessanter Index: der Rydex Ratio Bull/Bear Funds Index. Der Index ist auf ein noch nie dagewesenes Niveau gefallen, als sich der Aktienmarkt von den Toten des Pandemie-Crashs vom März 2020 erholte. Gibt es hier überhaupt noch Bären? Diese Grafik deutet darauf hin, dass sich der Markt in einer Manie befindet. Und Manien enden immer schlecht.

Kurz vor diesem sprunghaften Anstieg des Verhältnisses zwischen Puts und Calls kam es zu einem Kaufrausch bei den Calls. Das hat nicht so gut funktioniert, und jetzt sehen wir, dass das Verhältnis zwischen Puts und Calls steigt. Es liegt zum ersten Mal seit Juli über 60 und ist auf dem höchsten Stand seit Oktober 2020. Schlimm wird es, wenn es über 80 steigt; dann wissen wir, dass wir uns in einem ernsthafteren Rückgang befinden. Der S&P 500 steht kurz davor, seine Aufwärtstrendlinie vom März 2020 zu durchbrechen.

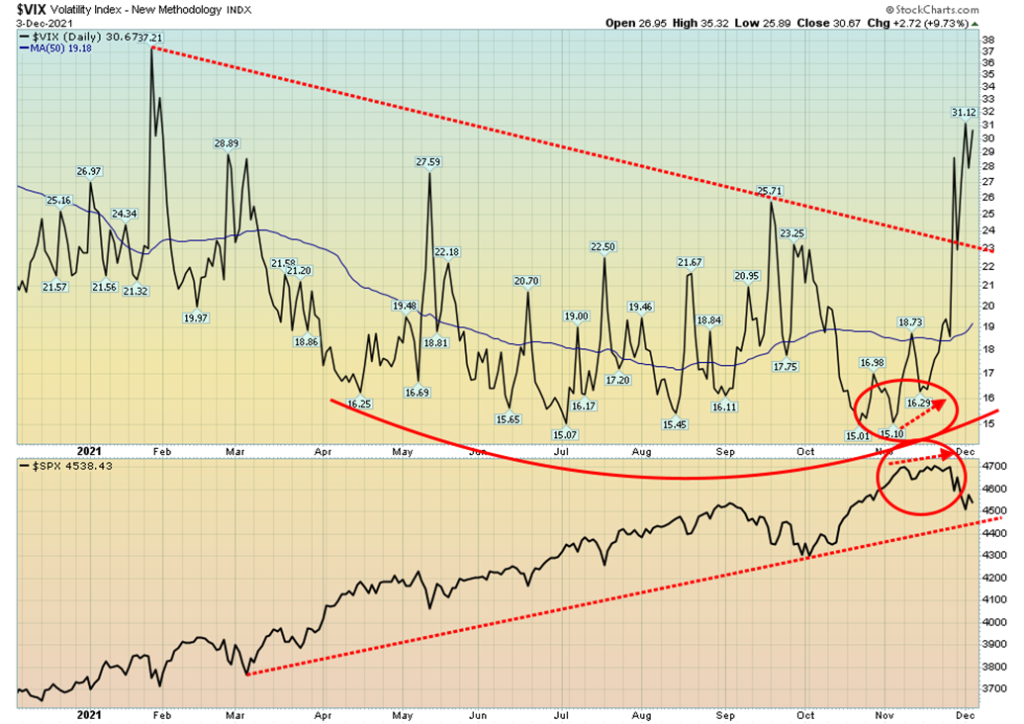

Letzte Woche haben wir die Divergenz zwischen dem S&P 500 und dem VIX Volatilitätsindex festgestellt, als der VIX in Verbindung mit dem S&P 500 anstieg. Der VIX entwickelt sich normalerweise umgekehrt zum S&P 500. Wir haben jetzt den höchsten Stand seit Januar letzten Jahres erreicht. Seit dem Pandemie-Crash im März 2020 erreichte der VIX in der Regel einen Höchststand zwischen 37 und 40. Aber insgesamt befand sich der VIX nach dem Absturz im März 2020 in einem Abwärtsmodus. Im November brach der VIX nach oben aus, und es gibt noch keine Anzeichen für einen Höchststand. Entscheidend ist die Marke von 37/40. Wenn wir über 40 ausbrechen, könnte der Aktienmarkt in den Crash-Modus übergehen.

Letzte Woche haben wir die Divergenz zwischen dem S&P 500 und dem VIX Volatilitätsindex festgestellt, als der VIX in Verbindung mit dem S&P 500 anstieg. Der VIX entwickelt sich normalerweise umgekehrt zum S&P 500. Wir haben jetzt den höchsten Stand seit Januar letzten Jahres erreicht. Seit dem Pandemie-Crash im März 2020 erreichte der VIX in der Regel einen Höchststand zwischen 37 und 40. Aber insgesamt befand sich der VIX nach dem Absturz im März 2020 in einem Abwärtsmodus. Im November brach der VIX nach oben aus, und es gibt noch keine Anzeichen für einen Höchststand. Entscheidend ist die Marke von 37/40. Wenn wir über 40 ausbrechen, könnte der Aktienmarkt in den Crash-Modus übergehen.

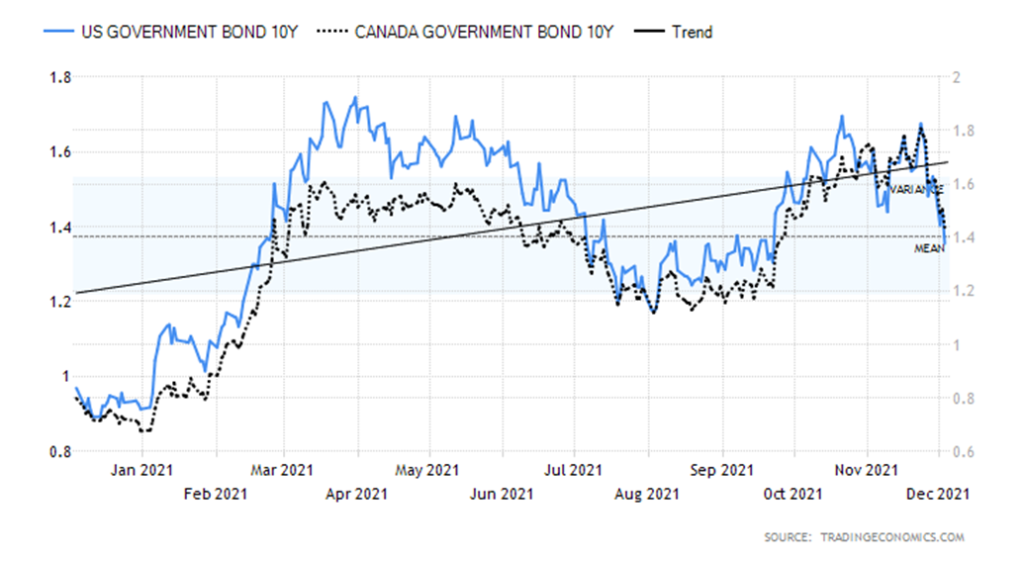

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Warum fallen die Anleiherenditen, wenn wir eine Inflation, Gespräche über die Anpassung der Geldpolitik, Gespräche über Zinserhöhungen, einen kommenden Fiskalfonds, steigende Löhne und natürlich eine Inflation der Vermögenswerte haben? Weiß der Anleihemarkt etwas oder nimmt er etwas vorweg, was wir nicht wissen? Vielleicht sieht der Anleihemarkt die sinkende Verbraucherstimmung und die schwachen Arbeitsmarktzahlen und denkt sich, dass hier etwas nicht stimmt, also „zum Teufel“ mit der Inflation: Kaufen Sie Anleihen als Flucht in die Sicherheit. In der vergangenen Woche fiel die 10-jährige US-Staatsanleihe um 8,8 % oder 13 Basispunkte (Bp) auf 1,35 %. Das schien kontraintuitiv zu sein. Aber wie wir feststellen, ist der Aktienmarkt gefallen, so dass die Mittel vom Aktienmarkt in den Anleihemarkt fließen.

In Kanada fielen unsere Anleihen ebenfalls, und die 10-jährige Anleihe der kanadischen Regierung (CGB) sank um 16 Basispunkte oder 10,0 % auf 1,44 %. All dies trug zu einer Verengung der Zinskurve bei. Der US-Spread für 2-10-jährige Anleihen sank um 23,5 % von 98 Bp auf 75 Bp. In Kanada verringerte sich die 2-10-Spanne um 26 Bp oder 38,8 % auf 0,41 %. Sind die sich verengenden Spreads ein Hinweis auf etwas? Eine Rezession? In der nächsten Grafik werden die Spreads erläutert.

Die Wirtschaftsdaten der vergangenen Woche waren eine gemischte Sache. Die anstehenden Hausverkäufe fielen im Jahresvergleich um 1,4 %, stiegen aber im Oktober unerwartet um 7,5 %. Der Dallas Fed Index war mit 11,8 schwach, während man 25 erwartet hatte. Der Case/Shiller-Hauspreisindex stieg im September im Jahresvergleich um 19,1 %. Der Chicagoer PMI (Index des verarbeitenden Gewerbes) lag bei 61,8, was jedoch schwächer war als die erwarteten 68,3 und 68,4 im Vormonat. Die ADP-Beschäftigung war robust und stieg um 534 Tausend, aber weniger als die erwarteten 580 Tausend. Der ISM-Index für das verarbeitende Gewerbe lag bei 82,4, aber auch hier weniger als die erwarteten 86. Die Erstanträge auf Arbeitslosenunterstützung lagen mit 222 Tausend höher als in der Vorwoche (194 Tausend), aber im Rahmen der erwarteten 240 Tausend. Der Markit Services Composite überraschte mit

Der Markit Services Composite überraschte mit einem Wert von 58, der unter dem des Vormonats (58,7), aber über den erwarteten 57 lag. In Verbindung mit den Arbeitsmarktzahlen und der schwachen Verbraucherstimmung der Vorwoche scheinen die Anleiherenditen auf das Potenzial einer sich abschwächenden Wirtschaft zu reagieren. Doch die Rede ist von Taper, Inflation und Zinserhöhungen. Und ja, das böse Wort „Stagflation“ – Inflation bei schwachem Wirtschaftswachstum.

Diese Woche werden die Handelszahlen für Oktober veröffentlicht. Höhere Handelsdefizite sind negativ für die Wirtschaft. Der Markt rechnet mit einem Defizit von 66 Mrd. Dollar, aber im letzten Monat lag es bei 80,9 Mrd. Dollar und ist weiter gestiegen. Am Mittwoch werden die Zahlen zu den Verbraucherkrediten veröffentlicht. Am Freitag wird der VPI-Bericht veröffentlicht, bei dem der Markt einen Anstieg von 6,9 % gegenüber dem Vorjahr erwartet, während die Kerninflation im Jahresvergleich um 4,9 % steigen dürfte. Der vorläufige Michigan Consumer Sentiment Index für Dezember wird ebenfalls veröffentlicht. In Kanada wird die BofC am Mittwoch, den 8. Dezember, über die Zinssätze entscheiden. Es wird keine Änderung erwartet, aber vielleicht Hinweise darauf, was sie für 2022 in Bezug auf die Zinssätze planen, angesichts der starken Arbeitsmarktzahlen. Die BofC ist bereits dabei, die Zinssätze zu senken, und ist damit eine der ersten, die dies tut.

Nachdem die 10-jährige Anleihe unter 1,40 % gefallen ist, könnte es nun zu einem Rückgang auf 1,20 % kommen. Erst wenn sie wieder über 1,60 % steigt, könnte dies auf einen weiteren Anstieg hindeuten. Sinkende Langfristrenditen und das Potenzial für steigende Kurzfristrenditen führen zu einer Verengung der Renditekurve.

Wir haben den 2-10-Spread schon seit einiger Zeit nicht mehr beachtet. Der 2-10-Spread ist der Spread zwischen der 2-jährigen US-Schatzanweisung und der 10-jährigen US-Schatzanweisung. Andere wichtige Spreads sind der 3M-10-Spread (3-Monats-Schatzwechsel), der 10-30-Spread (30-jährige US-Schatzanleihen) und vielleicht der 5-20-Spread (5-jährige Schatzanweisung, 20-jährige Schatzanleihe). Manche verweisen sogar auf den Fed Funds – 10-Jahres-Spread. Nichtsdestotrotz erleben wir die stärkste Verengung der Renditekurve seit langem. Der 2-10er-Spread erreichte zuletzt im September 2019 einen Tiefststand von negativen 0,04 %. Kurioserweise war das der Zeitpunkt, an dem die Fed mit ihren Repo-Aktionen auf dem Markt begann. Negative Renditespreads haben sich in der Vergangenheit auch als Vorboten von Rezessionen erwiesen. Natürlich kam die Pandemie und dann die pandemische Rezession. Frühere Perioden mit negativen Spreads waren Vorboten der Finanzkrise 2007-2009, der Dot.com-/Hightech-Rezession 2000-2002 und der Rezession 1990-1992. Daher erregte der starke Rückgang in der vergangenen Woche um 23 Basispunkte (Bp) oder 23,5 % unsere Aufmerksamkeit. Wir haben festgestellt, dass der Rückgang der Renditekurve in früheren Perioden in der Regel rasch erfolgte und der Spread bald darauf negativ wurde, was auf eine bevorstehende Rezession hindeutete. Das sollte man in Zukunft im Auge behalten.

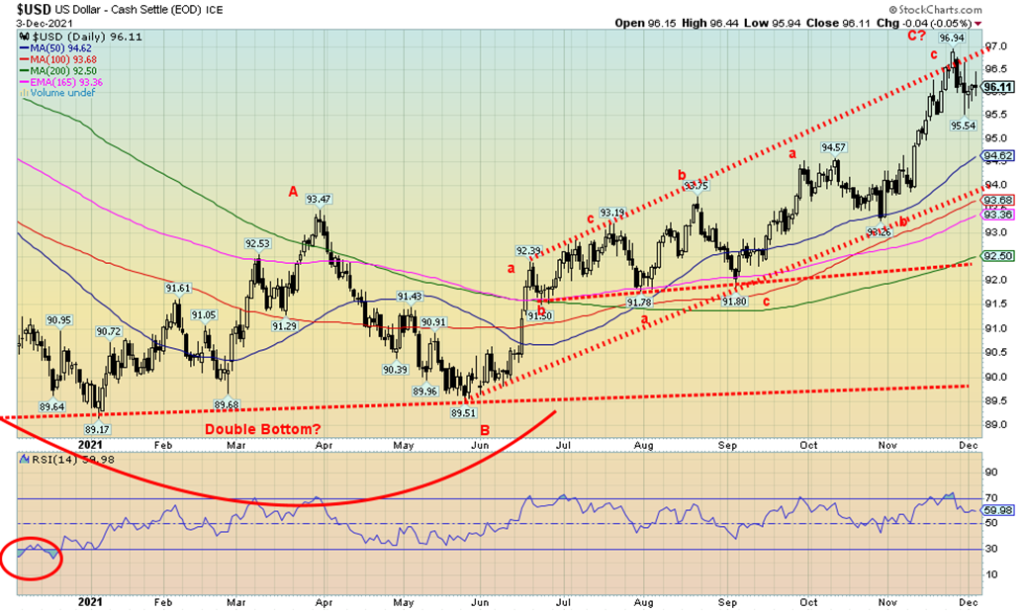

Wir sind weiterhin der Meinung, dass der US$-Index seinen Höchststand erreicht haben könnte. In der vergangenen Woche war der US$-Index flach, aber volatil. Es gab einige starke Auf- und Abwärtstage. Wir hatten die Arbeitsmarktzahlen, die Gespräche über die Zinsanpassung, und dann sahen wir, wie die langfristigen Zinssätze fielen und die Renditekurve sich verengte. Der US$-Index hat möglicherweise die obere Kanallinie überwunden. Ein Umsturz liegt vor, wenn er scheinbar über die Kanallinie ausbricht, dann aber scheitert und zurückfällt. Der Höchststand bei 96,94 ist jetzt die Haltelinie, denn wenn der US$-Index dieses Niveau überschreiten würde, wäre die Botschaft einfach, dass es weiter nach oben geht. In der vergangenen Woche blieb der Euro ebenfalls relativ unverändert, der Schweizer Franken legte um 0,5 % zu, während das Pfund Sterling um 0,8 % fiel. Der japanische Yen hat sich verbessert und stieg um 0,4 %. Wir haben darüber nachgedacht, dass der Aktienmarkt US-Aktien abstößt und dass dann einige ausländische Fonds Gelder repatriieren, US-Dollar verkaufen und ihre Heimatwährung kaufen, d.h. Euro, Yen, Schweizer. Der kanadische Dollar fiel um 0,5 %, erholte sich jedoch zum Ende der Woche nach den guten Arbeitsmarktzahlen in Kanada.

Angesichts des jüngsten Tiefs bei 95,54 liegt die Durchbruchsmarke nun bei 95,50. Damit könnte der US$-Index auf die Abwärtskanalunterstützung bei 94 fallen. Unter 93,50 könnte der US$-Index dann bis auf 92,50 und die letzte gute Unterstützung zurückfallen. Nur neue Höchststände könnten den US$-Index am Leben erhalten und seine Aufwärtsbewegung fortsetzen.

In der dritten Woche in Folge fiel der Goldpreis leicht um 0,1 % und liegt nun 5 % unter seinem jüngsten Höchststand. Die gute Nachricht ist, dass Gold nach wie vor 2,3 % über seinem Tief von Anfang Oktober liegt. Die Gefahrenzone liegt unter 1.758 $, unter der neue Tiefststände möglich sind. Da der letzte signifikante Tiefststand im August bei 1.675,90 $ lag, liegt die Gefahrenzone dafür unter 1.724 $. Dann sind neue Tiefststände möglich. Der Freitag war zumindest kurzfristig ermutigend, da der Goldpreis zunächst positiv auf die niedriger als erwartet ausgefallenen Beschäftigtenzahlen reagierte. Als der Goldpreis dann aber den Rückgang der Arbeitslosenquote und den starken Anstieg der Zahl der Beschäftigten in der Haushaltsbefragung sah, drehte er wieder nach unten. Vor allem, weil es mehr Gerüchte über eine Anpassung der Geldpolitik und über Zinserhöhungen gab. Im weiteren Verlauf des Tages kamen jedoch Bedenken hinsichtlich der Omicron-Variante auf, und die Renditen der US-Staatsanleihen fielen, so dass der Goldpreis wieder anstieg und mit einem Plus von 21,20 $ bzw. 1,2 % schloss. Gold profitierte von der sich nun verflachenden Renditekurve, und anstatt sich vor dem Taper zu fürchten, betrachtete es das Taper als vorteilhaft. Wie wir bereits festgestellt haben, ist die Stimmung unter den Verbrauchern schlecht, so dass der Goldpreis dies vielleicht auch bemerkt. Ebenfalls hilfreich sind die anhaltenden Spannungen zwischen der Ukraine und Russland. Die Woche hatte also sowohl Negatives als auch Positives zu bieten.

Während Gold nur geringfügig um 0,1 % nachgab, hatte Silber nicht so viel Glück und fiel um 2,7 %. Platin verlor 2,9 %, aber Palladium könnte seinen Tiefpunkt erreicht haben, da es in dieser Woche um 1,8 % zulegte. Kupfer hingegen fiel um 0,5 %, da von einer Kupferschwemme im Jahr 2022 die Rede war.

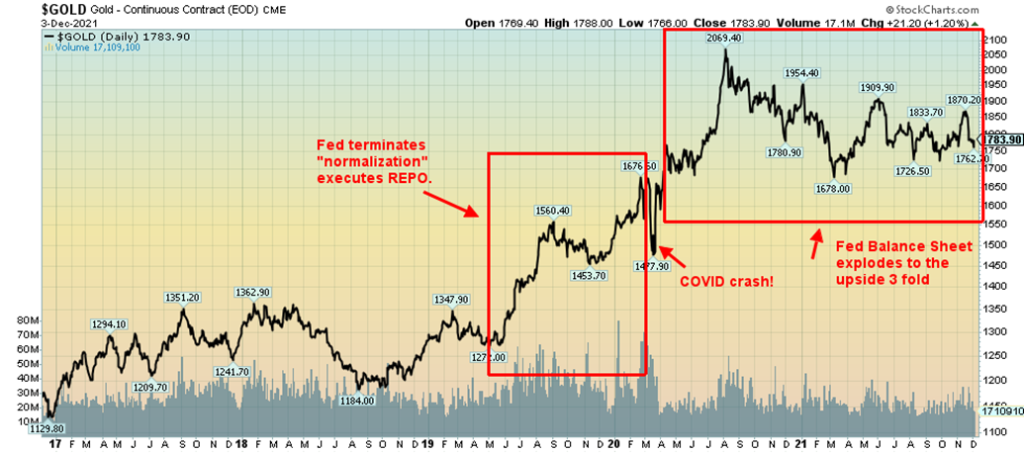

Unser Kollege Mike Ballanger hat in seinem jüngsten Schreiben an GGM Advisory (E-Mail: miningjunkie216@outlook.com, Twitter: @MiningJunkie) einige interessante Punkte angesprochen. Wir haben sein Diagramm unten wiedergegeben. Mike merkte an, dass die mysteriösen Repo-Geschäfte, die im September 2019 begannen, die Aufmerksamkeit von Gold erregten. Was war da los? Repo-Geschäfte bedeuten, dass die Fed Wertpapiere von den Mitgliedsbanken kauft und ihnen Bargeld gibt. War da etwas im Gange, von dem wir nichts wussten? Nun, wie sich herausstellte, war das, was vor sich ging, das Anfangsstadium dessen, was zur COVID-Pandemie wurde. Im März 2020 stürzte der Markt ab. Aber Gold war von 1.270 Dollar im Mai 2019 auf 1.700 Dollar im Februar 2020 gestiegen, kurz vor dem COVID-Absturz. Wusste die Fed etwas, was wir nicht wussten? Es war alles sehr mysteriös. Gab es einen Zusammenhang zwischen den Repo-Käufen und der letztendlichen Pandemie? Wir wissen es nicht. Oder war das alles nur ein Zufall?

Der COVID-Crash löste eine Flut von QE und Null-Prozent-Zinsen aus, und Gold stieg von 1.465 $ im März 2020 auf 2.089 $ im August 2020. Dabei war es gerade der COVID-Crash, der die derzeitige Inflation auslöste, da wie verrückt Geld gedruckt wurde, um zu verhindern, dass die Wirtschaft in eine Depression abrutscht. Ähnlich wie im Jahr 2008, nur dass die Steroide stärker sind. Dies alles entspricht unserer Beobachtung, dass seit dem Ende des Goldstandards im August 1971 jede Rezession mit unterschiedlichen Fluten von Liquiditätspumpen und Gelddrucken beantwortet wurde, um einen Zusammenbruch zu verhindern, der uns alle in die Große Depression zurückwerfen könnte. Zugegeben, die Fed ist nicht für den Anstieg der Ölpreise, die Verknappung von Chips, die Versorgungsunterbrechungen und vieles mehr verantwortlich, die den Kern der Inflation bilden. Aber ihr Gelddrucken (Geldpolitik) in Verbindung mit der Notwendigkeit, die Wirtschaft wieder auf Vordermann zu bringen (Finanzpolitik), ist inflationär. Dann trieben die Fonds den Aktienmarkt in einen „Kauf, Kauf, Kauf“-Modus, und die Unternehmen liehen sich Geld, um ihre Aktien zurückzukaufen, was den Aktienmarkt noch weiter ankurbelte. Infolgedessen ist der Aktienmarkt (DJI) seit März 2020 um 91 % angestiegen. Gold erreichte seinen Höchststand im August 2020 und hat seitdem eine umfassende Korrektur durchlaufen, die sich zu einem Mini-Bärenmarkt entwickelte. Gold ist seit März 2020 nur um etwa 23 % gestiegen, während es seit dem Höchststand im August 2020 um fast 15 % gefallen ist. Silber und die Goldaktien sind sogar noch stärker gesunken.

Gold hat noch viel zu tun, um ein Tief zu bestätigen. Der Widerstand bei $1.800/$1.820 bleibt bestehen. $1.760 ist eine Unterstützung, und wir sind nervös, wenn Gold unter $1.760 und insbesondere unter $1.700/$1.720 fällt. Selbst oberhalb von $1.800/$1.820 gibt es noch einiges zu tun. Widerstand wird auch bei $1.850/$1870 gesehen. Sobald diese Marke überschritten ist, sieht es etwas besser aus. Die letzte Hürde wird das Überwinden der Marke von $1.900/$1.920 sein. Über $1.990/$2.000 sind neue Höchststände wahrscheinlich.

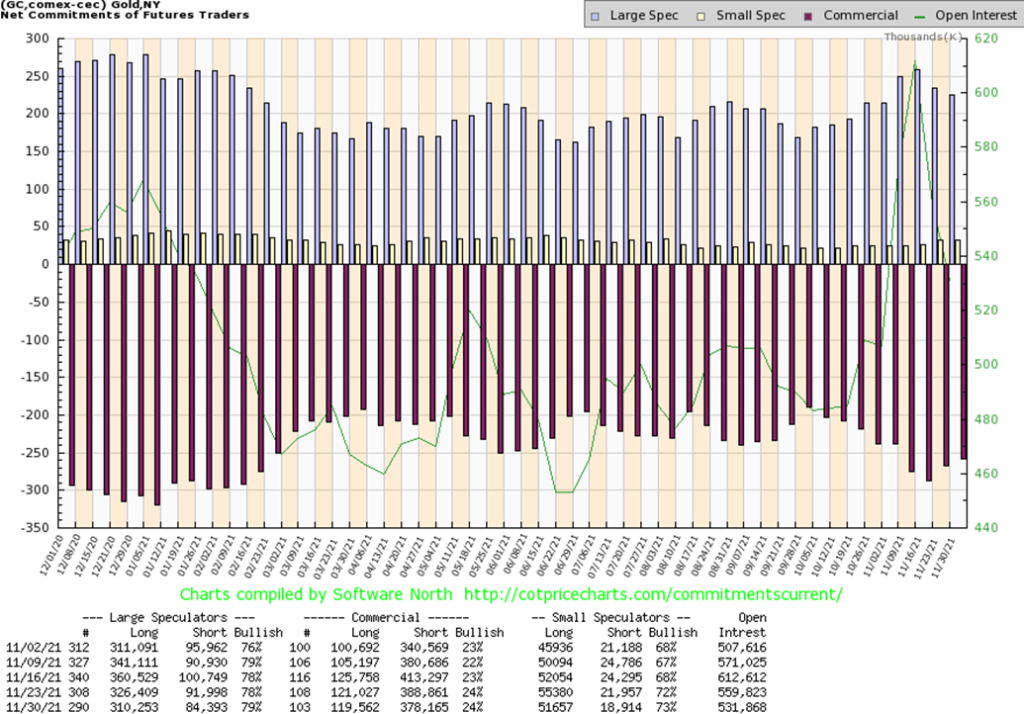

Der kommerzielle COT-Wert für Gold (Goldbarrenunternehmen und Banken) lag in der vergangenen Woche unverändert bei 24 %. Das ist immer noch ein ziemlich bärisches Niveau. Die offenen Short-Kontrakte gingen um über 10.000 Kontrakte zurück, aber auch die offenen Long-Kontrakte fielen um etwa 2.000 Kontrakte. Insgesamt verringerte sich das offene Interesse in einer rückläufigen Woche um etwa 28.000 Kontrakte. Dies deutet darauf hin, dass der Markt Short-Positionen eindeckte. Die COT-Quote der Großspekulanten (Hedgefonds, Managed Futures usw.) stieg von 78 % auf 79 %, aber auch sie verringerten ihre Positionen. Die Zahl der offenen Long-Kontrakte sank um etwa 16.000, während die Zahl der offenen Short-Kontrakte um über 7.000 zurückging. Der Rückgang der offenen Positionen war ermutigend, da er auf eine Eindeckung von Short-Positionen hindeutet. Insgesamt bleibt der COT-Bericht mit 24 % etwas rückläufig, könnte aber einen Boden gefunden haben.

Silber erlebte eine unangenehme Woche, in der es die dritte Woche in Folge fiel und 2,7 % verlor. Der Silberpreis liegt nun fast 12 % unter seinem jüngsten Höchststand. Gegenüber dem Tief von Ende September liegt Silber jedoch immer noch rund 5 % im Plus. Die Gefahrenzone liegt unter 22 $. Am Freitag erreichte der Silberpreis einen Tiefstand von 22,03 $, bevor er sich erholte und mit einem Tagesplus von 17 Cent oder 0,7 % bei 22,48 $ schloss. Da das Tief ein neues Tief für diese Bewegung war und wir höher schlossen, betrachten wir den Freitag als einen Umkehrtag. Dies könnte auf ein potenzielles Tief für Silber hindeuten. Wir benötigen jedoch weitere Beweise, um ein Tief zu bestätigen. Dieser Beweis wäre ein neuer Höchststand über 25,49 $. Man beachte, dass das jüngste Hoch den 200-Tage-MA (und auch den 40-Wochen-MA) traf, bevor Silber wieder nach unten drehte. Daher die Anerkennung und Bedeutung des Erreichens des 200-Tage-MA. Ein Rückfall unter die 22 $-Marke könnte das jüngste Tief von 21,41 $ gefährden. Neue Tiefststände unter diesem Niveau könnten den Silberpreis bis auf 16 $ fallen lassen. Es überrascht uns daher nicht, dass Elliott Wave International darauf hinweist, dass die Wellenzählung darauf hindeutet, dass der Silberpreis auf unter 15 $ fallen könnte, obwohl sie hier einen Aufschwung erwarten. Damit liegt die Betonung wieder auf dem Hoch bei 25,49 $, denn nur wenn dieses Niveau erreicht wird, wäre der Gedanke an einen weiteren Abwärtstrend beendet. Bis dahin bleibt das Risiko auf der Abwärtsseite.

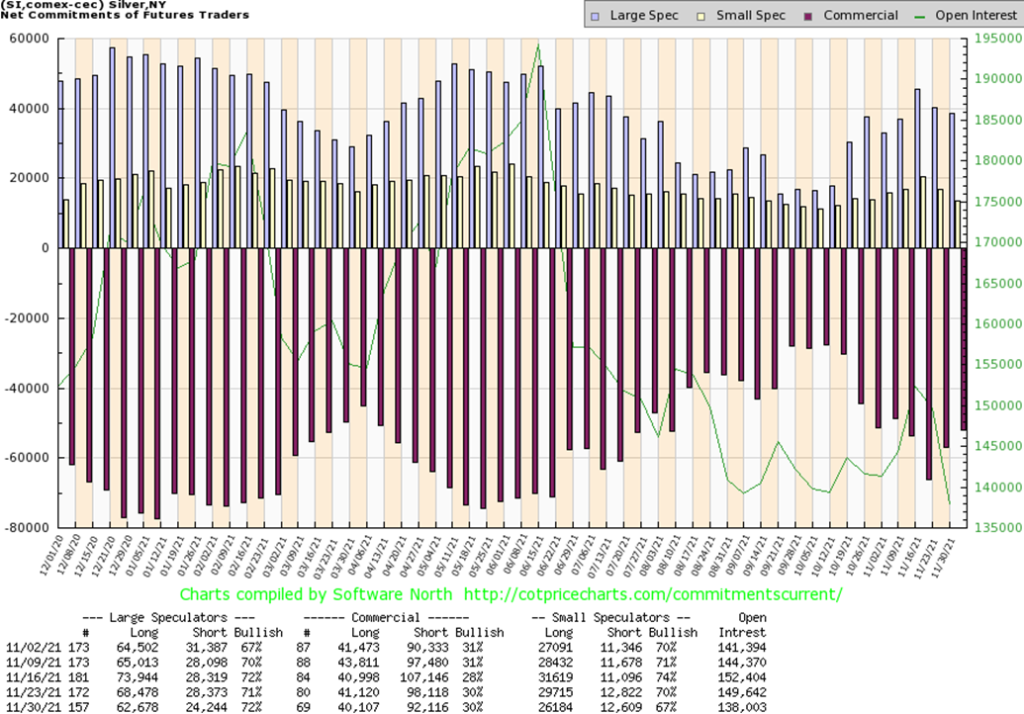

Während die kommerzielle COT für Silber in der vergangenen Woche unverändert bei 30 % lag, gab es einige positive Anzeichen. Die offenen Short-Kontrakte fielen um etwa 6.000 Kontrakte, während die offenen Long-Kontrakte ebenfalls zurückgingen, allerdings nur um etwa 1.000 Kontrakte. Insgesamt sank die Zahl der offenen Kontrakte in einer rückläufigen Woche um über 11.000. Dies deutet auf eine Eindeckung von Short-Kontrakten hin. Der Anteil der Großspekulanten an der COT stieg zwar von 71 % auf 72 %, aber auch sie büßten offene Positionen ein, wobei die Longpositionen um etwa 6.000 Kontrakte und die Shortpositionen um etwa 4.000 Kontrakte zurückgingen. Wir sind weiterhin der Ansicht, dass die COT für Silber zumindest leicht zinsbullisch ist.

Es war eine weitere miserable Woche für die Goldaktien, denn der Gold Bugs Index (HUI) fiel um fast 4 %, während der TSX Gold Index (TGD) um 2,6 % fiel. Dies war der dritte wöchentliche Rückgang in Folge. Der TGD hat nun etwa ein Fibonacci 61,8 % der jüngsten Aufwärtsbewegung zurückgegeben. Der TGD liegt etwa 10 % unter dem jüngsten Höchststand, aber immer noch 8,4 % über dem Tief von Anfang Oktober. Wir haben die Trendlinienunterstützung für den TGD gebrochen, was auf niedrigere Preise hindeutet. Ein Durchbruch unter 270 wäre für den TGD von entscheidender Bedeutung, da unterhalb dieses Niveaus neue Tiefststände möglich sind. Der Tiefststand in der vergangenen Woche lag bei 272,46, bevor er am Freitag mit einem Plus von 2,5 % über dem Tiefststand schloss. Wir handeln in einer breiten Unterstützungszone, und sowohl der TGD als auch der HUI zeichnen weiterhin das nach, was uns als Bodenmuster erscheint. Natürlich gibt es noch eine Menge zu tun. Der TGD bricht über 305 aus, aber wir würden erst dann zuversichtlicher werden, wenn wir neue Höchststände über 341, dem Hoch vom Mai 2021, sehen. Wir sind nach wie vor optimistisch, dass wir bis ins Jahr 2022 eine nennenswerte Erholung erleben werden, aber wie bei Gold und Silber haben auch die Goldaktien noch viel Arbeit vor sich, um den übergeordneten Widerstand zu überwinden.

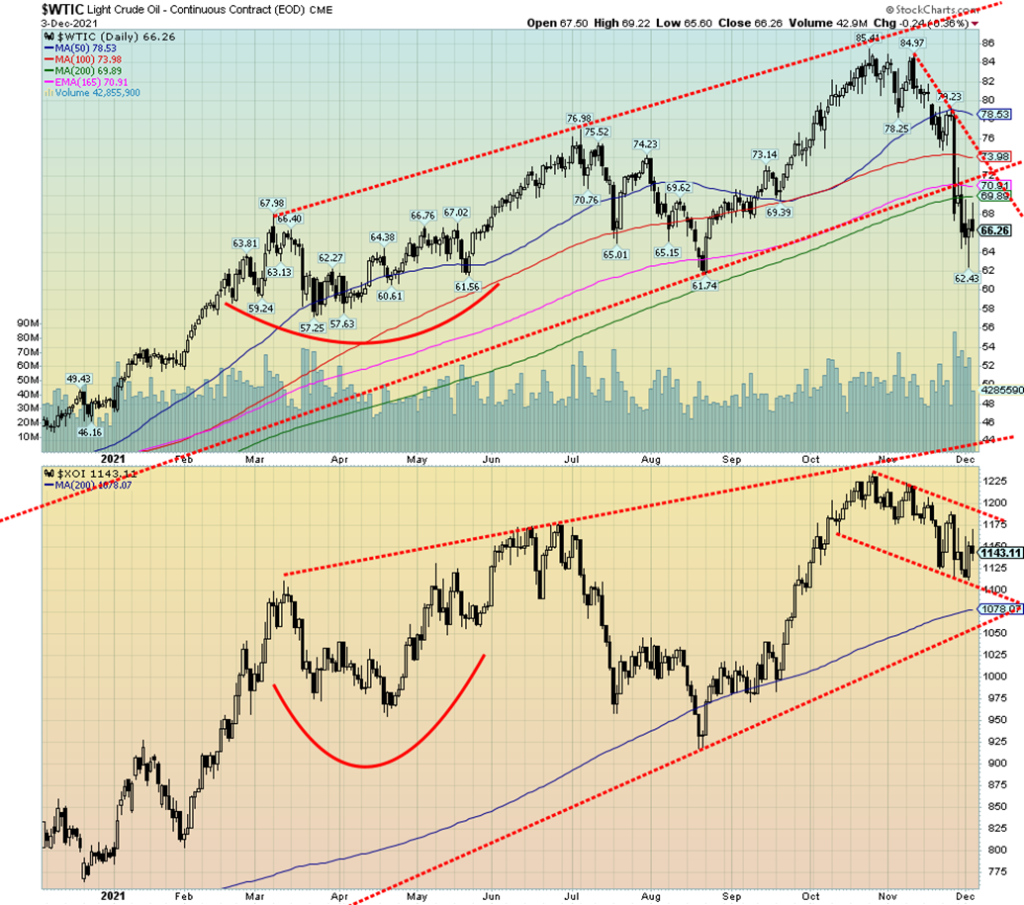

Für den Energiesektor war es eine volatile Woche. WTI schwankte nach oben und unten und beendete die Woche mit einem Minus von 2,8 %. Erdgas (NG) stürzte mit einem Verlust von 24,6 % regelrecht ab. Die Energietitel schnitten eigentlich besser ab. Vielleicht sind die Energietitel ein besseres Barometer für die Zukunft. Der ARCA Oil & Gas Index (XOI) legte in dieser Woche um etwa 0,7 % zu, während der TSX Energy Index (TEN) um 2,5 % nachgab.

Die OPEC trug zur Stabilisierung des Ölpreises bei, auch wenn es Vorbehalte gibt. Vor den OPEC-Sitzungen wurde erwartet, dass die OPEC ihre monatliche Fördermengenerhöhung um 400.000 Barrel pro Tag einstellen würde. Sie taten es nicht und ließen die Dinge unverändert. Der Vorbehalt: Sie könnten ihre Meinung ändern, falls nötig. Sie äußerten sich besorgt über die Omicron-Variante und sagten, dass sie schnell wieder zusammenkommen würden, falls sich die Marktbedingungen ändern sollten. Die Befürchtung eines wärmeren Winters als erwartet und das Wiederaufleben der Omicron-Variante trugen zum Absturz der Erdgaspreise bei. Es war der schlechteste Monat seit drei Jahren für die NG-Preise. Wir hatten bereits zuvor darauf hingewiesen, dass die Erdgaspreise sehr hoch erscheinen, so dass der Einbruch in gewisser Hinsicht keine Überraschung war.

Der jüngste starke Rückgang des WTI-Öls (und auch des Brent-Öls) machte sich in der vergangenen Woche an den Zapfsäulen bemerkbar. In Toronto sank der Benzinpreis um etwa 10 Cent pro Liter.

WTI-Öl befindet sich nun im Bärenbereich. Die Preise sind gegenüber den jüngsten Höchstständen um 22 % gesunken, und der Ölpreis ist unter den 200-Tage-MA gefallen. Viele Indikatoren sind jedoch überverkauft, und WTI-Öl ist in einen breiten Unterstützungsbereich zwischen 57 und 62 $ gefallen. Ziele von 71 $ wurden leicht erreicht. Die nächste Zielmarke lag bei 66,50/66,70 $ und darunter wäre das nächste Ziel 59,50 $. Bisheriges Tief: 62,43 $. WTI-Öl scheint in einem ABC-artigen Muster gefallen zu sein, was darauf hindeutet, dass es sich nur um eine Korrekturbewegung und nicht um den Beginn eines größeren Einbruchs handelt. Die Tatsache, dass sich die Energietitel so gut gehalten haben, lässt uns vermuten, dass dies alles nur vorübergehend ist und wir nach Abschluss der Korrektur einen neuen Aufwärtstrend einleiten könnten.

Saisonal gesehen ist die beste Zeit für Öl theoretisch von Dezember bis Juni. Das kann variieren. Im Jahr 2020 gab es – abgesehen von dem Absturz im März – Anfang November einen Tiefstand und im März einen Höchststand, bevor es zu einem leichten Rückschlag kam. Der Markt erholte sich erneut und erreichte Anfang Juli 2021 einen Höchststand. Danach kam es zu einer stärkeren Korrektur, bevor der jüngste Anstieg auf das Jahreshoch erfolgte. Könnte der Tiefststand von 62,43 $ am 2. Dezember den Tiefpunkt dieses Zyklus markieren, und könnte bald ein neuer Aufwärtstrend einsetzen? Obwohl WTI-Öl gegenüber seinem Höchststand um 22 % gefallen ist, liegt der TEN nur 8,5 % und der XOI nur 7,4 % unter seinen jeweiligen Höchstständen. Die Energietitel scheinen zu signalisieren, dass dieser Rückschlag beim Öl wahrscheinlich nur vorübergehend ist, bevor der Aufwärtstrend wieder einsetzt.

Erdgas (NG) wird möglicherweise zunächst nicht folgen, da seine starke Saisonalität von Februar bis Juni reicht. Im Jahr 2020 bewegte sich NG von Februar bis Juni um die Tiefststände herum, bevor es im November zu einem Aufwärtstrend kam, der seinen Höhepunkt erreichte. Eine weitere Korrektur setzte ein, und während der absolute Tiefpunkt Ende Dezember 2020 erreicht wurde, wurde der endgültige Tiefpunkt erst im März 2021 erreicht. Damit begann der steile Anstieg von NG bis zu den Höchstständen im Oktober, bevor die aktuelle Korrektur einsetzte. Wir gehen daher davon aus, dass sich NG in den nächsten Monaten in diesem Bereich bewegen oder sogar noch weiter sinken könnte. NG ist wie Öl in einen Bärenmarkt eingetreten, wird unter dem 200-Tage-MA gehandelt und hat seit seinem Höchststand im Oktober rund 36 % verloren.

–

(Bildrechte Cover Foto: Anthony Shkraba via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.