Wir finden es zunehmend erstaunlich , wie die Geldmenge und die Bilanz der Fed seit Beginn der Pandemie in den ersten Monaten des Jahres 2020 gewachsen sind. Ja, die Regierungen mussten zweifellos auf den plötzlichen massiven Anstieg der Arbeitslosigkeit reagieren, der in diesen ersten Monaten stattfand, als die westlichen Volkswirtschaften zur Bekämpfung der Pandemie heruntergefahren wurden. Ein Versäumnis zu reagieren oder die Dinge ruhen zu lassen und der „Natur“ ihren Lauf zu lassen, hätte durchaus zu einer wirtschaftlichen Depression führen können, von der man sich nur sehr schwer hätte erholen können. Das wiederum hätte eine politische Krise in einem bereits polarisierten politischen Umfeld ausgelöst.

Basierend auf den monatlichen Jobzahlen verloren die USA im März/April 2020 22.362 Tausend Arbeitsplätze, während Kanada 3.004,5 Tausend abbaute. Das entsprach 14,8 % bzw. 15,7 % der Gesamtzahl der zu diesem Zeitpunkt in den USA und Kanada Beschäftigten. Die Kernarbeitslosenquote schoss in den USA auf 14,8% und in Kanada auf 13,7% in der Spitze im Mai 2020. Die reale Arbeitslosigkeit – d.h. die U6-Arbeitslosigkeit in den USA – schoss auf 22,9 % und die R8-Arbeitslosenquote in Kanada erreichte einen Spitzenwert von 18,3 %. Diese Raten sind Depressionsniveau. Die Regierungen gaben Billionen aus, um Liquidität in das Finanzsystem zu pumpen und die plötzliche Massenarbeitslosigkeit zu stützen, in den USA in Höhe von etwa 4,5 Billionen Dollar und in Kanada in Höhe von 300 bis 500 Milliarden Dollar. Dies ist zusätzlich zu den als QE bekannten Anleihekaufprogrammen in Höhe von 120 Milliarden Dollar/Monat in den USA und 3 Milliarden Dollar/Woche in Kanada. Die Unterstützung wurde fortgesetzt und es gibt keine Anzeichen für ein Nachlassen (Tapering).

Bei so viel Geld, das das System überflutet, stellt sich die Frage, wohin das ganze Geld gegangen ist? Für die Verbraucher schossen die Ersparnisse in die Höhe und erreichten eine Rate von 33,7% in den USA und 28,2% in Kanada. Diese Raten sind seitdem gesunken, da sich die persönlichen Ausgaben erholten, auch wenn sie immer noch unter dem Höchststand vor der Pandemie liegen. Die privaten Sparquoten bleiben mit 14,9 % in den USA und 13,1 % in Kanada hoch. Die Einlagen bei Geschäftsbanken stiegen in den USA seit Februar 2020 um 3,9 Billionen Dollar, in Kanada jedoch nur um 250 Milliarden Dollar. Das Gleiche geschah in der EU, Japan und anderswo.

Mit all dem Geld, das in das Finanzsystem gepumpt wurde, war die Erwartung verbunden, dass es die wirtschaftliche Aktivität ankurbeln und helfen würde, die Schwere des Abschwungs aufgrund der Pandemie zu mildern. Der Betrag, der in das System gepumpt wurde, verblasste im Vergleich zu dem, der während der Finanzkrise 2008 hineingepumpt wurde. Mit QE wurden die Bilanzen der Banken mit Bargeld überschwemmt. Also, was macht man mit all dem? Nun, man leiht es aus. Aber die Kreditvergabe trocknete aus, als die Banken die Kreditregeln verschärften. Während die kommerziellen Kredite in den ersten Tagen der Pandemie in die Höhe schossen, sind sie seitdem gesunken. Nachdem sie von Februar 2020 bis Mai 2020 um $680 Mrd. gestiegen waren, sind die gesamten gewerblichen und industriellen Kredite seitdem um $493 Mrd. gesunken, was im Wesentlichen den Gewinn wieder zurückgibt. Das Geld fand seinen Weg in den Aktienmarkt in Form von Spekulationen, da der S&P 500 von März 2020, dem Tiefpunkt des Pandemie-Crashs, um 95% auf ein Rekordniveau anstieg. Der TSX ist um 81% gestiegen und hat ebenfalls Rekordstände erreicht.

Die Verbraucher gingen auf Kaufrausch und trieben die Immobilienpreise in die Höhe, da die Hypotheken in die Höhe schnellten. Außerdem stieg die Verschuldung der Haushalte im Verhältnis zum BIP in den USA und erreichte in Kanada ein Rekordniveau, was Bedenken hinsichtlich der Höhe der Verschuldung der Haushalte weckte. Die Immobilienpreise stiegen in Kanada um 37%, in den USA jedoch nur um 14%. Das Problem spiegelt sich in der hohen Zahl von Investoren wider, die in den Immobilienmarkt einsteigen, wo schätzungsweise mindestens 20% der Hauskäufe im vergangenen Jahr nicht von Endkäufern, sondern von Investoren getätigt wurden. Einige mögen auf höhere Preise spekulieren, um zu flippen.

Aber vor diesem Hintergrund ist die Umlaufgeschwindigkeit des Geldes (wie schnell Dollar in der Wirtschaft umschlagen) weiter gesunken. Die Banken, deren Bilanzen mit Bargeld vollgestopft waren, wussten nicht, was sie mit dem ganzen Geld anfangen sollten. Das Ergebnis war, dass sie es wieder bei den Zentralbanken in Form von Bankreserven deponierten. Die Geldmenge – Q1, M2 und die monetäre Basis – schwoll an. Die Reserven der Banken bei der Federal Reserve sind seit Februar 2020 um 124% oder $2,1 Billionen nach oben geschossen. Seit 2008 sind die Bankreserven um $3,8 Billionen oder über 8.000% gestiegen.

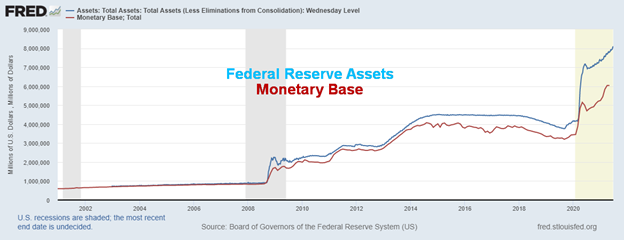

Vermögenswerte der Federal Reserve, Geldbasis 2000-2021

$Millionen

Unsere obige Grafik zeigt das massive Wachstum der Bilanz der Federal Reserve um $4,1 Billionen oder fast 100% seit Februar 2020. Die monetäre Basis, bestehend aus hochliquiden Mitteln – Banknoten, Münzen, laufende Bankeinlagen, Reserveeinlagen bei der Zentralbank – stieg um $2,6 Billionen oder 76%.

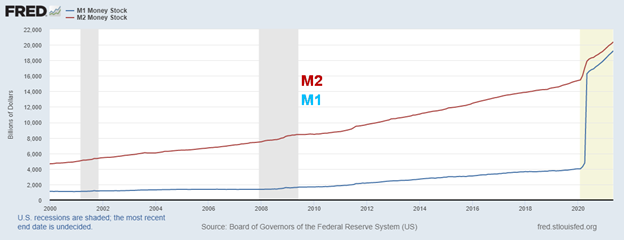

Geldmenge: M1, M2 2000-2021

$Billionen

Auch die Geldmenge ist stark gestiegen. M1 – die Basis-Geldmenge, Bargeld, Münzen, Sichteinlagen, Reiseschecks und Girokonten – ist seit Februar 2020 um erstaunliche $15,1 Billionen oder 272% gestiegen. Ebenso,

M2-M1 plus Sparkonten, Geldmarktpapiere, Investmentfonds, Termineinlagen – alles, was in Bargeld umgewandelt werden kann – wuchs um fast $5 Billionen oder 32%. Die Aktiva der Banken sind um 3,6 Billionen Dollar gestiegen, aber der Betrag der ausstehenden kommerziellen Kredite und Leasingverträge ist um 495 Milliarden Dollar gesunken, obwohl ihre Bestände an Schatzanweisungen und anderen staatlichen Wertpapieren gestiegen sind.

All dieses Geld. Irgendwo muss es ja hingehen. Und wo es hingeht, ist in der Bilanz der Zentralbank: in den USA, in der EU, in Kanada, in Australien, in Japan usw. Das Ergebnis ist, dass die Bankreserven bei der Fed seit Februar 2020 um fast 2,2 Billionen Dollar angestiegen sind. Die Fed hat sogar den Zinssatz für Reserven von 0,10% auf 0,15% erhöht, um die Banken zu ermutigen. Andernfalls könnte ein extremer Druck zum Kauf von Schatzwechseln usw. die Zinsen in den negativen Bereich drücken, was die Fed nicht will. Die Bankreserven erscheinen in der Bilanz der Fed als Verbindlichkeit.

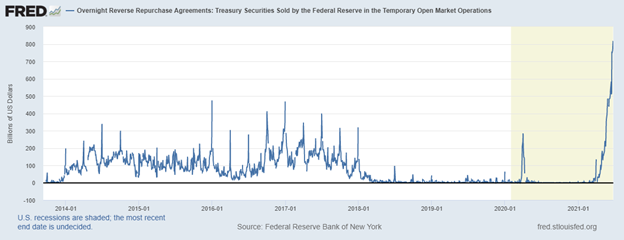

Um die überschüssige Liquidität im Finanzsystem aufzusaugen, hat die Fed Reverse Repos durchgeführt, bei denen die Finanzinstitute ihr Geld in Form von Übernacht-Repo-Geschäften (Reverse Repos) an die Fed geben. Damit soll verhindert werden, dass die Zinssätze möglicherweise in den negativen Bereich fallen und die überschüssige Liquidität aufgesaugt werden. Reverse Repos haben jetzt einen unglaublichen Rekord von $813 Milliarden täglich erreicht.

Die Fed gibt (in QE $120 Mrd./Monat) und die Fed nimmt (in Overnight Reverse Repos jetzt $813 Mrd./Tag, vorbehaltlich täglicher Änderungen). Die Fed gibt Bargeld mit der einen Hand und nimmt es mit der anderen Hand zurück. Das eine landet als permanenter Vermögenswert in der Fed-Bilanz (QE), während das andere eine kurzfristige Verbindlichkeit ist, die jederzeit enden kann. Die Banken finden nicht genügend kreditwürdige Kredite. Die Umlaufgeschwindigkeit des Geldes sinkt. Also geben sie ihr Geld an die Fed – was besser ist, als negative Zinsen zu erhalten.

Die Fed ist in einer Falle gefangen, aus der sie nicht mehr herauskommt. Da die Wirtschaft immer noch am Boden liegt und die Arbeitslosigkeit immer noch sehr hoch ist, kann die Fed das QE-Programm nicht stoppen, da es sonst zu finanzieller Instabilität auf den Märkten führen könnte, was möglicherweise den umgekehrten Wohlstandseffekt auslöst – d.h. einen Marktabsturz, wenn alle auf einmal zur Tür rennen. Das QE-Programm der Fed hat wenig reale Auswirkungen. Aber die Geldmenge, ihre Bilanz und all das herumschwappende Bargeld ist letztlich inflationär. Es schwappt in den Aktienmarkt, Immobilienmarkt, Kryptowährungen, NFTs, Sammlerstücke, Kunst usw. und treibt die Preise in die Höhe. Die Fed ist besorgt über die Inflation, auch wenn sie vorübergehend ist (das könnte ein Jahr oder länger sein), aber ihr sind die Hände gebunden. Sie kann die Zinssätze nicht anheben, da dies eine Marktpanik auslösen könnte. Und der Markt hat sich so sehr an niedrige bis Null-Zinsen gewöhnt, dass eine auch nur geringe Anhebung eine Panik auslösen könnte. Wenn die Märkte mit einer weiteren Panik konfrontiert würden, würde das, was 2008-2009 passierte, wie ein Sonntagsschulpicknick wirken. Wir werden daran erinnert, dass die westliche Welt seit der Abkehr vom Goldstandard im August 1971 mit immer stärkeren Finanzkrisen konfrontiert wurde, von denen jede schlimmer war als die vorherige: 1973-1974, 1980-1982, 2000-2002, 2007-2009 und 2020-2021.

Der Fels und der harte Ort.

Overnight Reverse Repos verkauft durch temporäre Offenmarktgeschäfte der Federal Reserve

Mrd. $

Die Pandemie wütet weiter!

Die Pandemie hat sich abgeschwächt. Aber sie ist nicht verschwunden. In der westlichen Welt, d.h. in Nordamerika, der EU usw. wird geimpft und die Zahlen sinken. Aber anderswo sieht es nicht so rosig aus. Und während es sich entspannt hat, bleiben die Zahlen beunruhigend hoch. Und es tauchen immer mehr Varianten auf, die für die Ungeimpften eine Herausforderung darstellen, weniger für die Geimpften. In Brasilien, Indien und weiten Teilen Lateinamerikas gibt es immer noch hohe Zahlen. Die Zahl der täglichen Neuerkrankungen pendelt sich bei knapp 370 Tausend/Tag ein, weit entfernt vom Höchststand von 828 Tausend/Tag im Januar. Die Zahl der Todesfälle ist rückläufig, liegt aber immer noch bei etwa 8.000/Tag, nach einem Höchststand von fast 15.000/Tag im Januar 2021.

Sonntag, 27. Juni 2021 – 14:52 GMT

Welt

Anzahl der Fälle: 181,679,361

Anzahl der Todesfälle: 3.935.390

Fälle pro Million: 23.308

Todesfälle pro Million: 504,9

U.S.A.

Anzahl der Fälle: 34,490,134

Anzahl der Todesfälle: 619.343

Fälle pro Million: 103.601

Todesfälle pro Million: 1.860

Kanada

Anzahl der Fälle: 1,412,768

Anzahl der Todesfälle: 26.214

Fälle pro Million: 37,112

Todesfälle pro Million: 689

Quelle: www.worldometers.info/coronavirus

Chart der Woche

Uns wurde kürzlich die Frage gestellt, ob es eine Beziehung zwischen Bitcoin und Gold gibt. Am besten betrachtet man das anhand von Ratio-Charts; in diesem Fall das Bitcoin/Gold-Verhältnis. Natürlich gibt es nicht viel Historie, da es Bitcoin erst seit 2014 gibt. Seitdem hat die Aktion Bitcoin gegenüber Gold begünstigt. Aber könnte sich das ändern?

Von 2015 bis 2017, als Bitcoin in die Höhe schoss, war Bitcoin der vermeintliche Place to be. Bitcoin erreichte seinen Höchststand im Dezember 2017 bei etwa $19.900. Bitcoin ging dann in einen Rückgang über, der seinen endgültigen Tiefpunkt im Dezember 2018 in der Nähe von $3.200 und einen zweiten Tiefpunkt im März 2020 knapp unter $4.000 erreichte. Von dort aus hob Bitcoin wieder ab und erreichte seinen Höhepunkt im April 2021 bei $65.000. Zu diesem Zeitpunkt erreichte das Bitcoin/Gold-Verhältnis sein Hoch bei 36,37. Seitdem ist das Bitcoin-Gold-Verhältnis jedoch auf 18,30 gefallen, was einem Rückgang von etwa 50% entspricht.

Die Schlussfolgerung, dass man jetzt Gold statt Bitcoin besitzen sollte, ist jedoch nicht so schlüssig. Die Aufwärtstrendlinie, die derzeit bei 6 liegt, könnte ein bevorzugtes Ziel sein. Das ist ein Rückgang von 67% von den aktuellen Niveaus und würde bedeuten, dass Bitcoin auf unter $11.000 fallen könnte, damit das Verhältnis dieses Niveau erreicht, unter der Annahme, dass Gold bei den aktuellen Preisen konstant gehalten würde. Während der Trend des Verhältnisses auf den kurzfristigen (täglichen) Charts nach unten gedreht hat, ist er auf dem mittleren (wöchentlichen) Chart nur neutral und auf dem langfristigen (monatlichen) Chart immer noch lang. Es würde jedoch nicht viel eines weiteren Rückgangs bedürfen, damit Bitcoin den zwischenzeitlichen Trend nach unten ändert. Ein Rückgang unter das Hoch vom Dezember 2017 bei 15,0 würde das Verhältnis höchstwahrscheinlich zu Gunsten von Gold drehen. Es scheint sich ein kleines Kopf-Schulter-Top auf dem Ratio zu bilden. Die Nackenlinie bricht unter 16,60 und ragt potenziell bis auf 2,60 herunter. Das ist ein ziemlicher Rückgang.

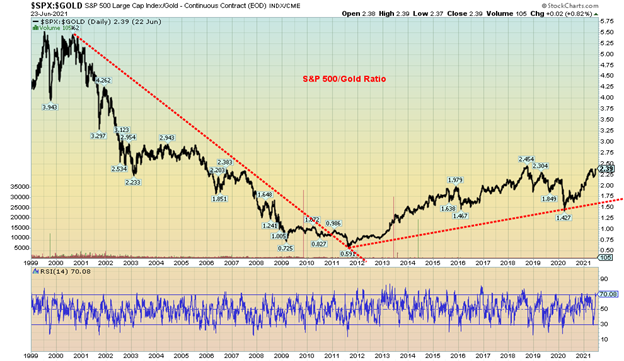

Es lohnt sich zu diesem Zeitpunkt auch, das S&P 500/Gold-Verhältnis zusammen mit dem 10-jährigen US-Treasury Note/Gold-Verhältnis zu zeigen.

Wie wir wissen, hat Gold im Jahr 2011 seinen Höchststand erreicht. Seitdem hat sich der S&P 500 im Allgemeinen besser entwickelt als Gold, da das S&P 500/Gold-Verhältnis von 0,59 auf das heutige Niveau von 2,39 gestiegen ist. Von größerer Bedeutung ist jedoch die Tatsache, dass das S&P 500/Gold-Verhältnis von seinem Hoch im Jahr 1999 um 58 % gesunken ist. Das Gleiche ist mit der 10-jährigen US-Treasury-Note geschehen. Das Verhältnis ist seit 2001 um 82% gesunken. Zugegeben, das berücksichtigt nicht die Zinszahlungen, die möglicherweise geleistet wurden. Das heißt also, dass die Märkte real und gemessen am Geld – vorausgesetzt, man betrachtet Gold als Geld – nicht gestiegen, sondern sogar gesunken sind.

Ja, das S&P 500/Gold-Verhältnis könnte noch steigen, obwohl es hier auch ein Doppeltop bilden könnte. Es hat den Anschein, dass das 10-Jahres-Note/Gold-Verhältnis einen mehrjährigen doppelten Boden bilden könnte. Wenn das alles stimmt, dann würde man Anleihen kaufen wollen.

MÄRKTE UND TRENDS

| % Gewinne (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss 25/21. Juni | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.280,70 (neue Höchststände) | 2.7% | 14.0% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34,433.84 | 3.4% | 12.5% | aufwärts (schwach) | aufwärts | aufwärts | |

| Dow Jones Transportwerte | 12,506.93 | 14,976.77 | 2.4% | 19.8% | abwärts | hoch | aufwärts | |

| NASDAQ | 12,888.28 | 14.360,39 (neue Höchststände) | 2.4% | 11.4% | aufwärts | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 20,230.26 | 1.2% | 16.0% | aufwärts | hoch | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 948.51 | 0.2% | 8.4% | neutral | aufwärts | aufwärts | |

| S&P 600 | 1,118.93 | 1,388.76 | 4.4% | 24.1% | aufwärts | hoch | aufwärts | |

| MSCI Welt Index | 2,140.71 | 2,346.32 | (0.7)% | 9.6% | neutral | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 32,853.40 | (10.6)% | 14.2% | abwärts | neutral | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 269.04 | (0.8)% | (10.2)% | abwärts | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 294.32 | (1.4)% | (6.7)% | abwärts | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury Bond Rendite | 0.91 | 1.52% | 4.8% | 67.3% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.45% | 5.8% | 113.2% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.25% | 4.2% | 58.2% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1.00% | 9.9% | 108.3% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 91.84 | (0.4)% | 2.2% | aufwärts | neutral | abwärts | |

| Kanadische $ | 0.7830 | 0.8120 | 0.9% | 3.7% | abwärts | aufwärts | aufwärts | |

| Euro | 122.39 | 119.36 | 0.6% | (2.5)% | abwärts | neutral | aufwärts | |

| Schweizer Franken | 113.14 | 109.05 | 0.6% | (3.6)% | abwärts | abwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 138.88 | 0.6% | 1.6% | abwärts | hoch | aufwärts | |

| Japanischer Yen | 96.87 | 90.28 | (0.5)% | (6.8)% | abwärts | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,777.80 | 0.5% | (6.2)% | abwärts | abwärts (schwach) | aufwärts | |

| Silber | 26.41 | 26.09 | 0.5% | (1.2)% | abwärts | neutral | aufwärts | |

| Platin | 1,079.20 | 1,103.60 | 6.3% | 2.3% | abwärts | neutral | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2,637.20 | 6.8% | 7.5% | abwärts | aufwärts (schwach) | aufwärts | |

| Kupfer | 3.52 | 4.29 | 3.2% | 21.9% | abwärts | hoch | hoch | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 74,05 (neue Höchststände) | 3.9% | 52.6% | aufwärts | aufwärts | aufwärts | |

| Naturgas | 2.54 | 3,52 (neue Höchststände) | 9.7% | 38.6% | nach oben | aufwärts | aufwärts |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

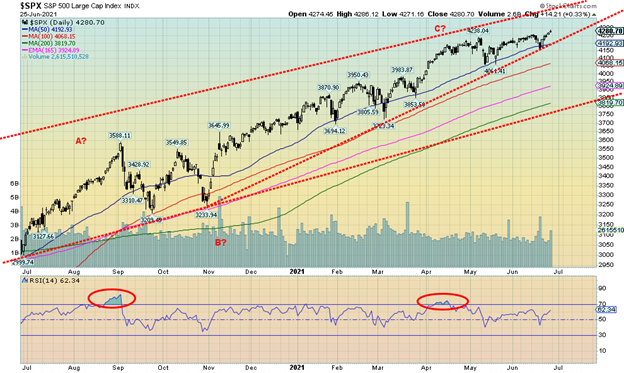

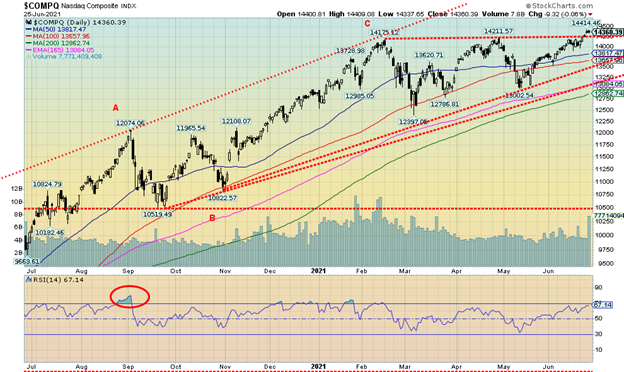

Der S&P 500 hat in der vergangenen Woche mit einem Plus von 2,7 % erneut ein neues Allzeithoch erreicht und die Gedanken an einen Rückschlag am Aktienmarkt verblassen. Der Markt mag überkauft sein, aber ist es dem Markt wirklich egal, solange die Fed freundlich bleibt und sie weiterhin Geld in das Finanzsystem pumpt. Statt eines Juni-Hochs ist nun also ein Juli-Hoch möglich. Nicht alle Aktien erreichten wie der S&P 500 neue Allzeithochs. Der NASDAQ schaffte es mit einem Plus von 2,4 %. Das war es dann aber auch schon mit den großen Indizes. Der Dow Jones Industrials (DJI) stieg zwar um 3,4 % und der Dow Jones Transportations (DJT) um 2,4 %, aber beide erreichten keine neuen Allzeithochs, was eine Divergenz darstellt. Eine weitere Divergenz gab es beim gleichgewichteten S&P 500-Index, der zwar um 3,3 % zulegte, aber ebenfalls keine neuen Allzeithochs erreichte.

Einige andere Indizes erreichten jedoch neue Allzeithochs: insbesondere der NASDAQ 100, der S&P 100 (OEX), der Wilshire 5000 und die drei Russell-Indizes 1000, 2000 und 3.000. Die Russell’s profitierten von einem Re-Balancing, da die Aktien zwischen den drei 1000, 2000 und 3000 verschoben wurden. AMC im 2000 hilft. Anderswo erreichte der TSX Composite keine neuen Höchststände, legte aber um 1,2 % zu. Der TSX Venture Exchange (CDNX) stieg leicht um 0,2 %. Der MSCI World Index fiel um 0,7 %. In der EU legten der Londoner FTSE um 1,9 %, der Pariser CAC 40 um 0,8 % und der deutsche DAX um 1,0 % zu. Alle erreichten keine neuen Allzeithochs. Auch die großen asiatischen Börsen erreichten keine neuen Höchststände. Der chinesische Shanghai Index (SSEC) stieg um 2,3% und der Tokioter Nikkei Dow (TKN) gewann 0,4%. Das vielleicht aufschlussreichste Ereignis in dieser Woche war Bitcoin und die Kryptos. Bitcoin fiel um 10,6%. Unser Favorit Dogecoin fiel um 14,7%. Ein Durchbruch von Bitcoin zurück unter $30.000 könnte seinen Rückgang auf Ziele in den niedrigen $20.000’s beginnen.

Während es viele Geschichten darüber gibt, dass die 2020er Jahre die „Roaring Twenties“ sein werden, deuten die Zeichen, die wir sehen, nicht gerade auf eine robuste Wirtschaft hin. Der Juni-Arbeitsmarktbericht in der nächsten Woche könnte aufschlussreich sein. Und natürlich könnte er auch überraschen, aber die Zeichen, die wir sehen, sind nicht positiv für einen großen Sprung in der Beschäftigung. Der Markt rotiert, ein Zeichen dafür, dass er müde wird. Der Markt wird durch die Großzügigkeit der Fed mit QE angetrieben, trotz des laufenden Reverse-Repo-Programms, das die überschüssige Liquidität aufsaugt. Aber es verhindert auch, dass die Zinsen negativ werden.

Da sich die Märkte nach oben bewegen, können wir nur die potenzielle Linie im Sand ziehen, die wir nicht überschritten sehen möchten. Für den S&P 500 liegt sie bei 4.060, obwohl der Ärger unter 4.185 beginnt. Für den DJI liegt sie bei 33.250. Für den DJI sind oberhalb von 34.800 neue Höchststände möglich. Der S&P 500 erscheint als steigendes Dreieck, ebenso wie der NASDAQ. Der S&P 500 hat durchaus Potenzial bis über 4.400 zu steigen. Das ist nicht auszuschließen. Allerdings werden die Märkte müde. Wir hatten zwar kein Juni-Hoch, aber dafür steigt das Potenzial für ein Juli-Hoch. Aber kein Crash. Zumindest noch nicht.

Nachdem der NASDAQ einige Wochen hinter den anderen wichtigen Indizes zurückgeblieben war, erreichte er in der vergangenen Woche mit einem Plus von 2,4 % neue Allzeithochs. Als die Fed eine günstigere Inflation andeutete und die Gedanken an ein Tapering abschwächte, wurde der Schalter auf Verkauf von Value und Kauf von Growth umgelegt. Die FAANGs stiegen in der Woche größtenteils an. Facebook stieg um 3,6 % auf neue Allzeithochs, Apple legte um 2,0 % zu; Amazon war jedoch ein Verlierer mit einem Minus von 2,5 %, Google gewann 1,1 % und Netflix war ein Star mit einem Plus von 5,3 %. Microsoft erreichte neue Allzeithochs mit einem Plus von 2,2%, Tesla stieg um 7,8%, und Twitter legte um 11,6% zu, während Baidu um 8,8%, Alibaba um 7,6% und Nvidia um 2,1% zulegten. Tolle Woche für Tech. Berkshire Hathaway, der größte Werttitel, gewann 1,6%. Der Ausbruch der NASDAQ auf neue Allzeithochs wird die Bullen jubeln lassen. Mögliche Ziele könnten sogar bis zu 16.000 sein, basierend auf einem aufsteigenden Dreiecksmuster. Ein Scheitern wäre erst dann gegeben, wenn der NASDAQ wieder unter 14.000 abrutscht und ein Durchbruch unter 13.500 bestätigt würde. Das Ergebnis all dessen hat die Gedanken an einen Pullback zumindest auf Eis gelegt. Und das Potenzial für noch höhere Höchststände ist nun vorhanden.

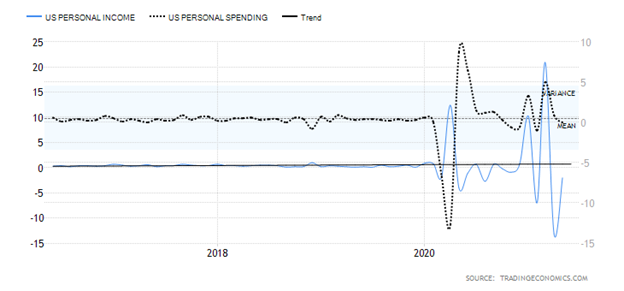

U.S. Persönliches Einkommen und persönliche Ausgaben 2016-2021

Das persönliche Einkommen in den USA ist im Mai im Vergleich zum Vormonat um 2% gefallen. Das war sogar besser als erwartet, da der Markt einen Rückgang von 2,5% erwartet hatte. Im April war das PI um 13,1% gefallen. Konjunkturschecks fielen zusammen mit anderen Sozialleistungen und Unterstützungszahlungen. Die Arbeitslosenversicherung war ebenfalls rückläufig, da die Pandemie-Entschädigungsprogramme gekürzt wurden oder ausliefen. Was bedeutet das nun für die Ausgaben?

Die persönlichen Ausgaben waren im Mai unverändert. Sie lagen aber unter den Erwartungen eines Anstiegs von 0,4 %. Die Ausgaben für Waren sanken, aber die Ausgaben für Dienstleistungen stiegen. Wenn das persönliche Einkommen wie im April und Mai weiter sinkt, was bedeutet das dann für die persönlichen Ausgaben in der Zukunft? Steigt der Verbraucherkredit?

Aber was ist mit der Inflation?

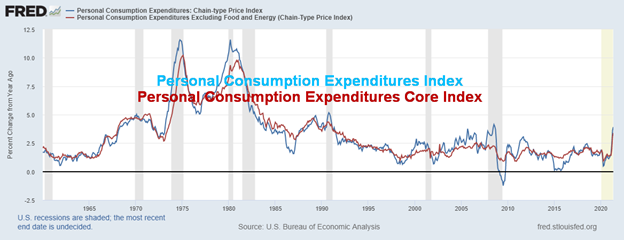

Index der persönlichen Verbrauchsausgaben (PCE) 1959-2021

Prozentuale Veränderung gegenüber dem Vorjahr

Der PCE-Index stieg im Mai um 0,4%, nach einem Anstieg von 0,6% im April. Damit lag er unter den Markterwartungen von 4,2 %. Im Jahresvergleich stieg er um 3,9 % und lag damit erneut unter den Erwartungen eines Anstiegs von 4,2 %. Die PCE-Kernrate stieg um 0,5 % gegenüber 0,7 % im April und um 3,4 % im Jahresvergleich gegenüber einem erwarteten Anstieg von 0,6 % und 3,5 % im Jahresvergleich. Die schwächer als erwartete PCE-Rate trug zur Beruhigung des Goldmarktes bei, da die Inflation nicht so hoch war wie von vielen erwartet. Dennoch war es das schnellste Wachstum für den PCE seit den frühen 1990er Jahren.

Der VIX Volatilitätsindikator setzt seinen Abwärtstrend fort, auch wenn der S&P 500 neue Höchststände erreicht. Dennoch bleibt der VIX über den Tiefstständen, die Ende 2019 vor dem Pandemie-Crash im März 2020 erreicht wurden. Ein fallender VIX ist ein Zeichen von Selbstzufriedenheit im Markt, aber auch hier gilt: Solange wir keine Anzeichen dafür sehen, dass der Markt einen Tiefpunkt erreicht, ist er lediglich eine Warnung und keine Bestätigung eines Hochs.

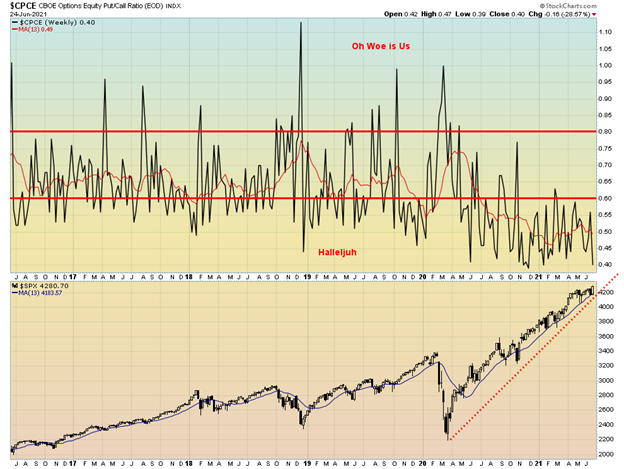

Wir waren etwas überrascht zu sehen, dass das CBOE Put/Call-Ratio erneut auf die 0,40-Marke gefallen ist. Der Aufwärtstrend des Marktes ist bemerkenswert und es geht einfach weiter aufwärts. Wie wir schon so oft festgestellt haben, gibt es Warnungen, aber das ist keine Garantie dafür, dass der Markt fällt. Es ist lediglich ein Anzeichen für eine Übertreibungsphase. Nur eine Bestätigung des Zusammenbruchs unter bestimmten Punkten kann potenziell ein Top im Markt bestätigen.

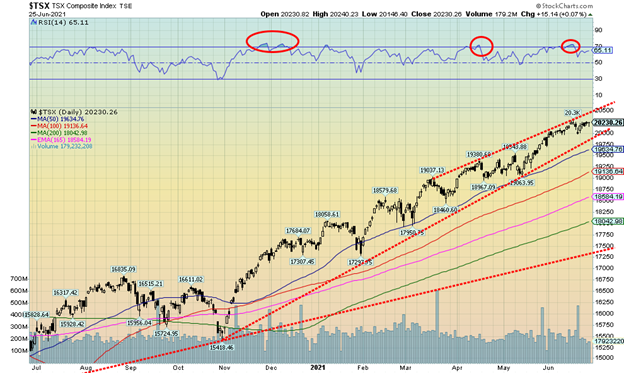

Zum ersten Mal seit sieben Wochen konnte der TSX Composite keine neuen Allzeithochs erreichen. Mit einem Plus von 1,2 % konnte der TSX jedoch den Aufwärtstrend fortsetzen. Der TSX setzt seinen unerbittlichen Aufwärtstrend fort. Der TSX Venture Exchange (CDNX) legte ebenfalls um 0,2 % zu. Zehn der 14 Sub-Indizes legten in dieser Woche zu, angeführt von Energy (TEN) mit einem Plus von 5,4%, gefolgt von Health Care (THC) mit +4,8%. Weitere gute Zuwächse gab es für Consumer Discretionary (TCD) +2,2% und Metals & Mining (TGM) +2,6%. Der große Verlierer war Gold (TGD) mit einem Minus von 1,4%. Die überkauften Bedingungen haben nachgelassen, aber der TSX befindet sich weiterhin auf einem bemerkenswerten Lauf, mit einem Plus von 81% seit dem Crash-Tief im März 2020 und einem Plus von 16% im Jahr 2021. Der TSX klettert gerade unaufhaltsam höher, aber die Dynamik lässt nach, was auf einen Pullback hindeuten könnte. Wie wir jedoch schon zu oft gesehen haben, ist das keine Garantie und die Bullen bleiben fest im Sattel. Das erste Anzeichen für Probleme beim TSX liegt unter 20.000, und ein Durchbruch unter 19.850 könnte niedrigere Preise ankündigen. Langfristige Unterstützung wird bei 18.000 gesehen. Eine Reihe von Indikatoren weisen weiterhin negative Divergenzen auf, was darauf hindeutet, dass es zumindest zu einem Pullback kommen könnte. Der TSX Bullish Percent Index (BPTSE) liegt derzeit bei 72,73, hoch, aber nicht auf dem höchsten jemals gesehenen Stand. Der Indikator divergiert negativ mit den jüngsten Höchstständen, was bedeutet, dass der TSX neue Höchststände erreicht, der Indikator jedoch nicht. Diese Divergenzen sind bei einer Reihe von Indikatoren zu beobachten. Sie sind Warnungen, aber sie garantieren keinen Rückgang.

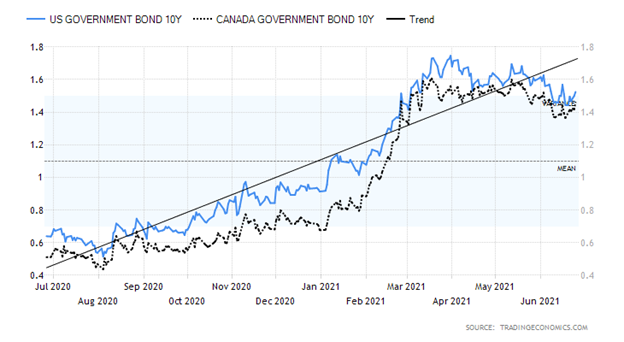

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Da die Inflation immer noch ihr hässliches Haupt erhebt, stieg die 10-jährige US-Treasury Note in der vergangenen Woche wieder auf 1,52%, gegenüber 1,45% in der Vorwoche. Dies bestätigt die Bären, dass höhere Renditen im Anmarsch sind. Eine Bewegung zurück über 1,70 % würde uns sagen, dass neue Höchststände wahrscheinlich sind und dass wir dann auf dem Weg zu 2,00 % sein könnten. Eine Bewegung, die den 10-Jahres-Kurs unter 1,35 %-1,40 % bringt, würde darauf hindeuten, dass der 10-Jahres-Kurs wieder in Richtung 1,20 % oder sogar 1,00 % sinkt, anstatt zu steigen. Im Moment scheinen die Muster für höhere Renditen zu sprechen (niedrigere Preise, da sich die Preise invers zu den Renditen bewegen). Während die PCE-Inflationspreise unter den Erwartungen lagen, waren sie immer noch hoch genug, um die Inflationshysteriker („Ich hab’s ja gesagt“) am Leben zu erhalten. Das persönliche Einkommen und die Ausgaben, über die wir ebenfalls berichteten, waren eher gutartig. Die Fed sprach beruhigende Worte und schien einige Gedanken an ein bevorstehendes Tapering zu zerstreuen. Der Michigan Consumer Sentiment Index lag mit 85,5 leicht unter den erwarteten 86,5, aber immer noch über den 82,9 vom Mai. Das BIP-Wachstum im ersten Quartal lag bei 4,3 % gegenüber den vorherigen (Q4 2020) 1,9 %. Die BIP-Zahl lag genau im Plan. Die Erstanträge auf Arbeitslosenunterstützung bleiben mit 411 Tausend vs. 418 Tausend in der Vorwoche hoch, aber über den erwarteten 380 Tausend. Am kommenden Freitag, den 2. Juli sind die Non-Farm-Payrolls. Der Markt erwartet einen Zuwachs von 675 Tausend im Vergleich zu 559 Tausend im Mai. Allerdings sind die Nonfarm-Payrolls in letzter Zeit notorisch von den Erwartungen abgewichen und lagen in der Regel niedriger als erwartet. Die Arbeitslosenquote (U3) wird bei 5,7% gegenüber 5,8% erwartet. Beobachten Sie die Partizipationsrate. Andere Zahlen in der vergangenen Woche zeigten, dass die Verkäufe neuer Eigenheime im Mai um 5,9% gefallen sind, was unter dem erwarteten Rückgang von 2,1% liegt. Der Markit-Index für das verarbeitende Gewerbe lag mit 62,6 leicht über den erwarteten 61,5 und 62,1 des Vormonats. Alle Augen werden in der kommenden Woche auf die Arbeitsmarktzahlen gerichtet sein, und das wiederum könnte dazu beitragen, die nächste Bewegung bei den Anleiherenditen zu bestimmen.

Hat der US$-Index seinen jüngsten Aufschwung beendet? Nach einem großen Sprung in der Vorwoche konnte der US$-Index in der vergangenen Woche kaum nachziehen. Er schwankte und lag in der Woche um 0,4% im Minus. Die Währungen legten zu: Der Euro stieg um 0,6 %, der Schweizer Franken gewann 0,6 %, das Pfund Sterling stieg um 0,6 %, aber der japanische Yen fiel um 0,5 %. Der kanadische Dollar war wieder einmal der Star und stieg um 0,9 %. Der US-Dollar wurde durch einige schwächer als erwartet ausgefallene Wirtschaftszahlen und die freundliche Reaktion der Fed nach der Veröffentlichung der PCE-Preise, die unter den Erwartungen lagen, negativ beeinflusst. Da auch die Erstanträge auf Arbeitslosenunterstützung unter den Erwartungen lagen, revidieren einige ihre Erwartungen für die am kommenden Freitag erscheinenden Non-Farm-Payrolls für Juni als niedriger. Zugegeben, der US$-Index ist noch nicht über den Berg. Eine Bewegung jetzt zurück über 92,30 wäre negativ und eine Bewegung über 93 würde definitiv höhere Niveaus für den US$-Index vorschlagen. Eine Bewegung über 94,80 könnte darauf hindeuten, dass eine größere Bodenbildung stattgefunden hat und die Ziele nach oben bis 100,00 reichen könnten. Ein stärkerer US$-Index ist negativ für Gold. Die Punkte knapp über dem 200-Tage-MA (aktuell bei 91,56) haben die Rallye schon einmal gestoppt. Aber die Realität ist, dass der US$-Index noch einmal unter 91 und vorzugsweise unter 90,50 fallen muss, um uns zu bestätigen, dass der Abwärtstrend wieder aufgenommen wurde.

Ein freundlicherer Inflationsbericht (PCE-Preise) und eine umsichtigere Fed trugen in der vergangenen Woche zur Beruhigung des Goldpreises bei. Infolgedessen stiegen Gold und Silber um etwa 0,5 %. Sowohl Platin als auch Palladium erlebten eine starke Woche: Platin stieg um 6,0 % und Palladium um 6,8 %. Kupfer erholte sich ebenfalls und legte um 3,2 % zu. Alle beendeten damit kleine Verluststrecken. Der Trend ist jedoch nach wie vor abwärts gerichtet und das Risiko bleibt nach unten gerichtet, solange Gold unter der Marke von $1.800/$1.830 bleibt. Eine Bewegung zurück über $1.830 wäre positiv und würde darauf hindeuten, dass sich Gold wieder in Richtung $1.900 bewegen könnte. Oberhalb von 1.900 $ sind neue Höchststände über 1.919 $, dem Mai-Hoch, sehr wahrscheinlich. Die beruhigenden Worte der Fed und eine unter den Erwartungen liegende Inflationszahl (PCE) haben dazu beigetragen, dass die Gedanken an ein Tapering und an Zinserhöhungen der Fed etwas abgenommen haben. Das hat die Inflationshysterie zumindest ein wenig abgemildert. Mit gemischten Signalen von der Fed haben sich Gold (und Silber) stabilisiert. Da die Goldaktien in der vergangenen Woche jedoch erneut gefallen sind, besteht weiterhin ein gewisses Potenzial für niedrigere Preise, bevor ein Anstieg in Gang kommt. Es gibt Unterstützung bei $1.760 und $1.750, aber unterhalb von $1.730 gibt es große Probleme, da das Potenzial für eine Bewegung zu neuen Tiefs unter dem März-Tief von $1.673 stark ansteigt. In Anbetracht der überverkauften Niveaus könnte jeder weitere Rückgang abgemildert werden, aber wir müssen die 1.730 $-Linie respektieren. Der jüngste COT ist ermutigend (siehe nächste Seite), das ist also positiv zu werten. Die Stärke bei Platin, Palladium und Kupfer in der vergangenen Woche ist ebenfalls positiv für Gold. Da die Aktienmärkte immer noch ein wenig wackelig aussehen, wird man daran erinnert, dass es nicht ungewöhnlich ist, dass Gold zusammen mit dem Aktienmarkt fällt. Gold übertrifft jedoch in der Regel die Entwicklung. Dass Silber seine relative Stärke gegenüber Gold beibehält, ist ein weiterer positiver Aspekt. Der einzige Wermutstropfen sind die Goldaktien, die sich schlechter als Gold entwickelt haben. Selbst in einem Abwärtstrend wie diesem sind wir der Meinung, dass die Goldaktien eine relative Stärke wie Silber aufweisen sollten. Das ist nicht der Fall, und das macht uns ein wenig Sorgen. Allerdings haben sowohl das Gold/HUI-Ratio als auch das Gold/TGD-Ratio überkaufte Niveaus zu Gunsten von Gold erreicht, so dass bald ein Top zu sehen sein könnte. Eine weitere Überlegung für die aktuelle Schwäche ist, dass das 31-Monats-Zyklus-Tief, das im April 2021 in der Mitte lag, den Markt immer noch beeinflussen könnte. Während das bisherige Tief im März lag, könnten die Auswirkungen 5 Monate vor und nach dem April 2021 zu spüren sein. Deshalb müssen wir geduldig bleiben und auf ein klares Zeichen warten, dass ein Tiefpunkt erreicht sein könnte. Bis jetzt haben wir wenig Anzeichen gesehen. Die Frage, die sich uns stellt, ist, wie stark der Aufschwung sein wird, sobald der 31-Monats-Zyklus bestätigt ist. Wir bleiben uns des kommenden 7,83-Jahres-Zyklustiefs und des 23-25-Jahres-Zyklustiefs bewusst. Die Frage ist, ob August 2020 der Höhepunkt des Zyklus war. Erinnern Sie sich daran, dass nur Gold neue Allzeithochs erreicht hat. Weder Silber noch die Goldaktien schlossen sich Gold an, eine potenziell signifikante negative Divergenz. Wir glauben jedoch weiterhin, dass das 7,83-Jahres-Zyklustief und das 23-25-Jahres-Zyklustief nicht vor dem Zeitrahmen 2022-2025 zu sehen sein werden. Wir erwarten also mindestens einen weiteren guten Lauf nach oben. Aber werden wir neue Hochs über August 2020 sehen? Das ist die Frage.

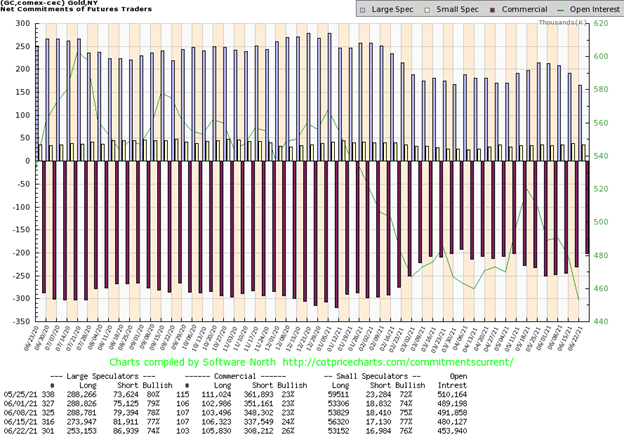

Der kommerzielle COT (Goldbarrenunternehmen und Banken) verbessert sich weiterhin. Der kommerzielle COT für Gold stieg in der vergangenen Woche auf 26% von 24% in der Vorwoche und 23% in der Woche davor. Das offene Interesse an Long-Kontrakten blieb in dieser Woche größtenteils unverändert, aber das offene Interesse an Short-Kontrakten fiel um etwas mehr als 29.000 Kontrakte. Das deutet darauf hin, dass die Shorts gedeckt wurden. Die COT der Großspekulanten (Hedge-Fonds, Managed Futures usw.) sank auf 74%, obwohl sie über 20.000 Long-Kontrakte abbauten und etwa 5.000 Short-Kontrakte hinzufügten. Insgesamt fiel das offene Interesse in einer ziemlich flachen Woche um über 26.000 Kontrakte. Der COT verbessert sich; er ist noch nicht ganz da, wo wir sagen, dass er bullisch ist, aber wir kommen dahin. Das ist ermutigend für die Bullen.

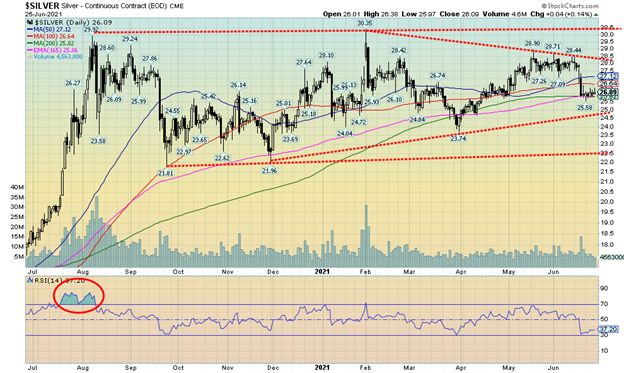

Wie Gold reagierte auch Silber auf eine möglicherweise freundlichere Fed und legte in dieser Woche fast 0,5 % zu. Klein, aber signifikant. Silber hat mehr relative Stärke als Gold gezeigt, da das Gold/Silber-Verhältnis unter 70 und in einem Bereich bleibt, der jetzt einen Widerstand darstellt. Das Gold/Silber-Verhältnis würde neue Tiefststände unter 63 erreichen, aber eine Bewegung zurück über 70 und insbesondere über 75/77 würde darauf hindeuten, dass der Vorteil der relativen Stärke von Silber nachlässt. Silber bildet weiterhin etwas aus, was eine Art Dreiecksmuster zu sein scheint. Nur könnte dieses Muster ein Top oder ein Bottom sein, ein Problem mit einem zweideutig aussehenden Chart. Silber bricht unter $25 nach unten aus, könnte aber oberhalb von $28,50 nach oben ausbrechen. Oberhalb von $29 könnten die Hochs bei $30,35 fallen. Unterhalb von $23,80 sind neue Tiefs unter $22 sehr wahrscheinlich. Der COT zeigt etwas Stärke (siehe nächste Seite), das ist also positiv. Insgesamt erscheint uns das Muster immer noch als zinsbullisch, aber es ist ziemlich wichtig, dass Silber den Bereich von $25 hält, wenn sich eine Rallye entwickeln soll.

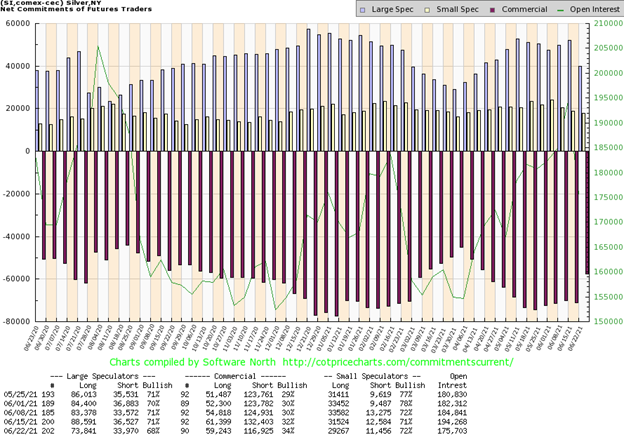

Die kommerzielle COT für Silber verbesserte sich in der vergangenen Woche wieder auf 34 %, nachdem sie vor zwei Wochen noch bei 32 % und 30 % lag. Das ist ermutigend, wenn man ein Bulle ist. Das Long-Open-Interest fiel um etwa 2.000 Kontrakte, aber das Short-Open-Interest fiel um fast 16.000 Kontrakte. Der Anteil der Großspekulanten an der COT fiel von 71% auf 68%, da sie fast 15.000 Long-Kontrakte abgaben, aber auch fast 3.000 Short-Kontrakte. Insgesamt sank das offene Interesse um etwa 19.000 Kontrakte. Wie bei Gold ist dies ermutigend und wird immer bullischer, da es das Beste ist, was wir seit dem Tief vom März 2021 gesehen haben.

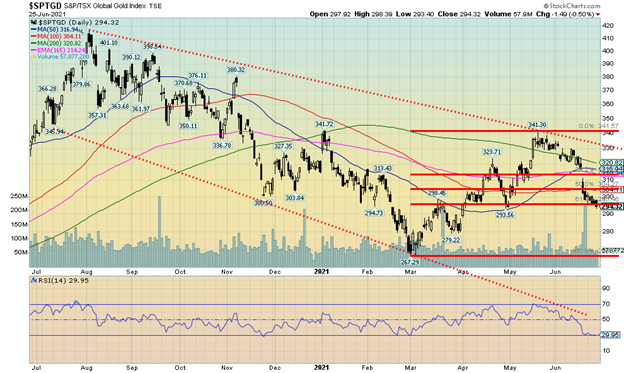

Die Goldaktien haben weiterhin zu kämpfen. Obwohl Gold und Silber in dieser Woche (geringfügig) zulegen konnten, schlossen die Goldaktien wieder einmal im Minus. Der TSX Gold Index (TGD) fiel um 1,4 %, während der Gold Bugs Index (HUI) um 0,8 % nachgab. Beide liegen im Jahresvergleich um 6,7 % bzw. 10,2 % im Minus. All dies hält den Trend für die Goldaktien nach unten. Mit einem RSI von unter 30 zumindest auf Tagesbasis (kurzfristig), könnten die Goldaktien versuchen, einen Boden zu finden. Solange jedoch kein klares Signal kommt, dass der Abwärtstrend vorbei ist, muss man diesen Abwärtstrend weiterhin respektieren. Der TGD hat knapp über einem Fibonacci 61,8% der Aufwärtsbewegung von 267 im März bis zum Hoch bei 341 im Mai zurückgesetzt. Der Gefahrenpunkt kommt, wenn der TGD unter 284 fällt. Für den HUI liegt dieser Punkt bei 266. Beide Punkte liegen knapp unter den aktuellen Niveaus, was das Risiko verdeutlicht. Unter diesen Niveaus wird die Wahrscheinlichkeit hoch, dass die März-Tiefs fallen. Zugegeben, eine Bestätigung sowohl von Gold als auch von Silber wäre hilfreich, aber die Metalle selbst scheinen weniger anfällig zu sein. Nach oben hin muss der TGD wieder über 316 und vorzugsweise über 320 steigen, um uns davon zu überzeugen, dass der Abwärtstrend höchstwahrscheinlich beendet ist. Oberhalb von 330 sind neue Höchststände wahrscheinlich. Das Volumen ist nach dem jüngsten Einbruch stark angestiegen. Angesichts der überverkauften Niveaus könnte es zu einer Erholung kommen, aber die Realität ist, dass die oben genannten Punkte zurückerobert werden müssen, wenn eine Erholung glaubwürdig sein soll. Der Boden dieses Kanals liegt weit unten bei 240, fast 20 % von den aktuellen Niveaus entfernt.

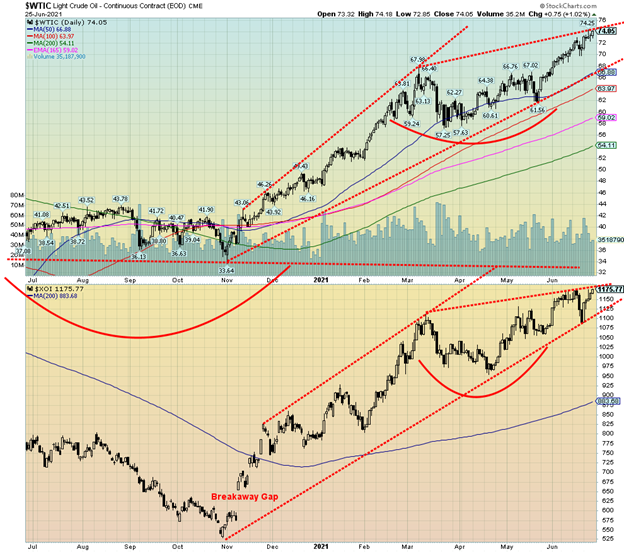

Befürchtungen, dass die OPEC die Fördermenge erhöhen könnte und der Iran wieder im Spiel sei, wurden beiseite gewischt, als die Ölpreise in der vergangenen Woche wieder auf neue 52-Wochen-Hochs stiegen. WTI-Öl stieg um fast 3 $, was einem Plus von 3,9 % und einem Zuwachs von 52,6 % im bisherigen Jahr 2021 entspricht. Es war eine ziemlich spektakuläre Erholung gegenüber 2020, als Öl der schlechteste Performer war. Steigende Ölpreise, die sich auf alles von Benzin bis hin zu Heizöl und anderen raffinierten Produkten negativ auswirken, schüren die Angst vor einer außer Kontrolle geratenen Inflation.

Allerdings bereitet die OPEC möglicherweise Produktionserhöhungen vor und der Iran ist bereits im Spiel, da er trotz der US-Sanktionen Öl an China verkauft. Der Anstieg der Ölpreise in der vergangenen Woche erstreckte sich auch auf Erdgas und die Energietitel. Erdgas (NG) stieg um 9,7% auf $3,52 und erreichte ebenfalls ein neues 52-Wochen-Hoch. NG ist im Jahr 2021 bisher um 38,6 % gestiegen. Der Arca Oil & Gas Index (XOI) stieg um 7,8%, während der TSX Energy Index (TEN) um 5,4% zulegte. Beide Indizes erreichten keine neuen 52-Wochen-Hochs. Der XOI hat auf Jahressicht 48,4 % und der TEN 55,9 % zugelegt. Sie waren die Sub-Indizes mit der besten Performance.

Mit einem RSI von jetzt über 70 ist WTI-Öl überkauft. Aber überkauft ist nur ein Zustand, eine Warnung. Er bedeutet nicht zwangsläufig, dass ein Top erreicht ist. WTI-Öl nähert sich schnell dem Hoch vom Oktober 2018 bei 76,90 $. Das sollte als Widerstandszone fungieren. Man müsste bis ins Jahr 2014 zurückgehen, um höhere WTI-Ölpreise zu finden. Angesichts des steilen Anstiegs würde nur eine Bewegung zurück unter 70 $ darauf hindeuten, dass ein mögliches Top erreicht ist. Ein Durchbruch unter $67 würde ein Top bestätigen.

Die Energieaktienindizes haben neue 52-Wochen-Hochs nur knapp verfehlt. Das könnte in der kommenden Woche passieren. Der Durchbruch für den XOI liegt unter 1.100 und für den TEN unter 133 und unter 129. Ansonsten ist der Trend aufwärts gerichtet, und beide scheinen bereit zu sein, weiter zu steigen.

Die Ölproduktion liegt nach wie vor unter dem Niveau vor der Pandemie, und trotz eines gewissen Anstiegs der Nachfrage rechnet niemand mit einer baldigen Rückkehr auf das Niveau von 2019. Je höher der Preis steigt, desto eher werden Schiefer- und Ölsandöl in Betracht gezogen. Allerdings hat Saudi-Arabien mit einer beträchtlichen Produktionslücke den Spielraum und die Mittel, um die Preise zu halten und sie sogar zu drücken, um Marktanteile zu gewinnen.

Lesen Sie auch auf Born2Invest: Fünf wichtige Fragen, die Sie sich stellen sollten, bevor Sie in Gold investieren

__

(Bildrechte Cover Bild: Austin Distel via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren angesehen werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien hinsichtlich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.