Man könnte diese Woche wohl als ziemlich ereignisreich bezeichnen. Die FOMC-Sitzung, die Bank of England (BOE), sogar die Reserve Bank of Australia (RBA), der Arbeitsmarktbericht, ein OPEC-Treffen und die 26. UN-Klimakonferenz der Vertragsparteien, auch COP26 genannt. Wo soll man anfangen? Wir werden an anderer Stelle über den FOMC, den Arbeitsmarktbericht und die OPEC berichten. Bleibt also nur noch die COP26.

Ach ja, die COP26, bei der die Tinte auf dem unterzeichneten Abkommen noch nicht einmal getrocknet ist, und schon wird darauf gedrängt, die Ziele zu verlangsamen oder zu stoppen, trotz des Flehens der Klimaaktivisten unter der Leitung von Greta Thunberg. Werden sie die Kohlekraftwerke abschalten, wenn das bedeutet, dass sie auch das Licht ausschalten müssen? Nicht China. Aber was soll man tun, wenn die weltweit größten Emittenten von Treibhausgasen China, die USA, Indien, Russland und gemeinsam die Europäische Union (EU) sind? Die höchsten Pro-Kopf-Emissionen verursachen die USA und Russland. Zusammengenommen sind diese fünf Länder für weit mehr als die Hälfte der weltweiten Emissionen verantwortlich. Nach Angaben des World’s Resources Institute (www.wri.org) tragen China, die USA und die EU zusammen 41,5 % zu den globalen Gesamtemissionen bei, während die untersten 100 Länder nur 3,6 % ausmachen.

China und Russland haben sich nicht einmal die Mühe gemacht, ihre Führer zur COP26 zu schicken. Sie versprachen jedoch, die Entwaldung bis 2030 zu beenden. Aber selbst das Erreichen der Abholzungsziele wird sich als problematisch erweisen. Über 60 % der weltweiten Wälder befinden sich in acht Ländern: Russland, Brasilien, Kanada, die USA, China, Australien, die Demokratische Republik Kongo und Indonesien. Indonesien hat bereits erklärt, dass es seine Verpflichtungen zur Abholzung der Wälder nicht einhalten wird. Indien sagt, es könnte seine Klimaziele bis 2070 erreichen. China, 2050. Trotz der Zusagen vieler Staats- und Regierungschefs der Welt, darunter auch US-Präsident Biden, stehen seine Chancen, die Pläne durch den Kongress und den Senat zu bringen, bestenfalls sehr schlecht und schlimmstenfalls zum Scheitern verurteilt. In Kanada sind die ehrgeizigen Pläne von Premierminister Trudeau bereits unter Beschuss. Er hat jedoch eine Mehrheit, die mit der NDP-Partei zusammenarbeitet, und eine Obergrenze für Emissionen wird höchstwahrscheinlich kommen. Überraschenderweise wird dies von den großen Ölgesellschaften unterstützt.

Was also wird die Welt tun? Der Energiesektor ist der größte Verursacher. Im Jahr 2017 machten sie 73 % aller globalen Emissionen aus. Heute sind es vielleicht noch mehr. Das Pariser Klimaabkommen wurde im April 2016 unterzeichnet. Die USA, ein ursprünglicher Unterzeichner, traten aus dem Pariser Abkommen aus, als Präsident Donald Trump an die Macht kam und den Klimawandel als Schwindel bezeichnete. Viele behaupten das und verweisen auf Zeiten, in denen es auf der Erde viel heißer war als heute. Allerdings lebten vor Millionen von Jahren keine 7,8 Milliarden Menschen auf dem Planeten, als die Temperaturen auf der Erde deutlich höher waren. Palmen am Nordpol? Ja, vor 53,5 Millionen Jahren.

Die schlimmsten Auswirkungen des Klimawandels sind heute in Afrika, Lateinamerika und Südasien mit schweren Dürren, Überschwemmungen, Stürmen und mehr zu spüren. Kann jemand ernsthaft bei 50⁰C Wetter leben? Dennoch wird es in vielen Teilen der Welt zu einem regelmäßigen Phänomen. Unwetter und Dürren sind eine der Hauptursachen für die Millionen von Flüchtlingen, die versuchen, aus ihren Ländern zu fliehen und entweder in die großen Städte oder in den Norden nach Nordamerika und Europa zu ziehen. Manche Prognosen gehen davon aus, dass es bis 2050 mehr als eine Milliarde Klimaflüchtlinge geben könnte.

Schon jetzt sind schätzungsweise 800 Millionen bis eine Milliarde Menschen von den Auswirkungen des Klimawandels betroffen, weil der Meeresspiegel steigt, Naturkatastrophen häufiger auftreten, Dürren länger andauern und das Wetter unregelmäßig wird. Die große Mehrheit der Betroffenen kommt aus Entwicklungsländern, was wiederum zu Klimaflüchtlingen führt, die vor dem Problem fliehen. Die Welt, vor allem die Industrieländer, ist nicht in der Lage, damit umzugehen, was zu dem Wunsch führt, die Flüchtlingsströme zu stoppen, damit sie gar nicht erst ins Land kommen. Auf der anderen Seite hat die Erwärmung der arktischen Meere Möglichkeiten eröffnet, die es vorher wegen der eisfreien Winter nicht gab. So können Schiffe über die Nordwest- und Ostpassage ihr Ziel schneller erreichen als über die langen Routen durch den Suez- oder Panamakanal.

Interessant ist, dass im April 2016, zum Zeitpunkt des Pariser Abkommens, WTI-Öl bei 45,99 $, Brent-Rohöl bei 47,40 $, Erdgas (NG) bei 2,14 $ und Kohle bei 50,65 $/t gehandelt wurden. Heute steht WTI-Öl bei 81,27 $ (Höchststand 85,41 $), Brent bei 82,55 $ (Höchststand 86,10 $), Erdgas bei 5,52 $ (Höchststand 6,47 $) und Kohle bei 154,75 $ (Höchststand 240 $). Die OPEC hat die Produktion während der Pandemie gedrosselt und die Lieferungen nur langsam wieder hochgefahren, indem sie nur einer begrenzten Erhöhung zugestimmt hat, derzeit 400.000 bpd monatlich. Die Versorgungskette ist unterbrochen worden. Die EU und Russland liegen in der Energiefrage im Clinch. Die hohen Energiepreise machen es schwierig, Umweltvorschriften und Kohlenstoffsteuern zu rechtfertigen. Einige Länder haben Kohlekraftwerke wieder in Betrieb genommen, um die Energienachfrage zu decken, da die hohen Preise, insbesondere für Erdgas, die Dinge ziemlich teuer gemacht haben. Die Wähler in den westlichen Demokratien sind dafür, die Klimaziele zu erreichen – solange jemand e

Die Behauptung lautet, dass der Klimawandel eine „existenzielle Bedrohung für die menschliche Existenz, wie wir sie kennen“, darstellt. Nun, vielleicht, vielleicht auch nicht. Aber er wird zu einem chronischen Problem, und es besteht die Notwendigkeit, ihn richtig zu bewältigen. Und er könnte zu Konflikten führen. Laut dem ursprünglichen Pariser Abkommen von 2015 wird sich der Planet bis zum Jahr 2100 um 2,7 Grad erwärmen, wenn alle ihre Versprechen einhalten. Das ist immer noch deutlich mehr als die 1,5 Grad, auf die man sich in Paris grundsätzlich geeinigt hat. Ein Anstieg auf dieses Niveau könnte zu schwereren Dürren, Stürmen, Überschwemmungen, einem steigenden Meeresspiegel und Waldbränden führen. Ja, all diese Dinge können passieren, und sie sind auch schon früher passiert. Es wird geschätzt, dass sich die Erde seit Beginn des Industriezeitalters (etwa 1750) um mehr als 1 Grad Celsius erwärmt hat. Der größte Teil davon ist seit 1975 eingetreten. Es gibt ein altes Sprichwort über den Bankrott – erst kommt er schleichend, dann plötzlich. Die Auswirkungen des Klimawandels sind kumulativ. Wenn mehr Probleme auftauchen, entsteht ein Schneeballeffekt, der wiederum mehr Probleme hervorruft. Erst allmählich, dann plötzlich.

Die Auswirkungen des Klimawandels zeigen sich im Anstieg des Meeresspiegels, in häufigeren und heftigeren Wetterextremen, im Verlust der Artenvielfalt und in der erhöhten Gefahr von Krankheiten (Pandemien?). Der Klimawandel wirkt sich auf alles aus: Menschen, Pflanzen und Tiere (Säugetiere, Fische, Vögel, Reptilien und Amphibien und sogar Gliederfüßer, Wirbellose und Wirbeltiere).

Das Klima der Erde war noch nie stabil. Es gab mindestens sieben aufgezeichnete Eiszeitzyklen, von denen der letzte vor etwa 11 000 Jahren endete. Von 1200-1850 n. Chr. gab es die so genannte Kleine Eiszeit. Niederschlagsreiche Klimaveränderungen haben sich in der Vergangenheit negativ auf die Zivilisationen ausgewirkt. Ohne ins Detail zu gehen, seien hier einige genannt: Mesoamerika – Maya-Zivilisation (ca. 2000 v. Chr. bis 1700 n. Chr., obwohl der Höhepunkt um 900 n. Chr. lag), Mesopotamien – das akkadische Reich (2334-2154 v. Chr.) und das Khmer-Reich in Südasien (802-1431 n. Chr.). Selbst die Wikingerzivilisationen (793-1066 n. Chr.) auf Grönland und im Nordatlantik verschwanden oder wurden durch den Klimawandel drastisch verändert. Die Maya-, Akkader- und Khmer-Zivilisationen brachen wegen anhaltender schwerer Dürren zusammen, wobei heftige Monsune den Khmer zusätzlich zu schaffen machten, während die Wikinger-Zivilisation in Amerika endete, weil die Regionen zu kalt wurden, was den Ackerbau und die Viehzucht extrem erschwerte. All dies geschah zu Zeiten, als die Weltbevölkerung noch nicht 7,8 Milliarden betrug.

Die Bewältigung des Klimawandels wird teuer werden. Nach Angaben des Umweltprogramms der Vereinten Nationen werden sich die Kosten bis 2030 auf mindestens 140 bis 300 Milliarden Dollar und bis 2050 auf 280 bis 500 Milliarden Dollar jährlich belaufen. Die Kosten des Nichtstuns könnten jedoch noch höher sein, und die meisten Wirtschaftswissenschaftler können nicht einmal eine Zahl nennen, da es schwierig ist, abzuschätzen, wie viel der Klimawandel kosten wird, wenn wir keine ernsthaften Schritte unternehmen. Nach Angaben des Intergovernmental Panel on Climate Change (IPCC) übersteigen die Kosten des Nichtstuns die Kosten des Handelns, wahrscheinlich in Billionenhöhe.

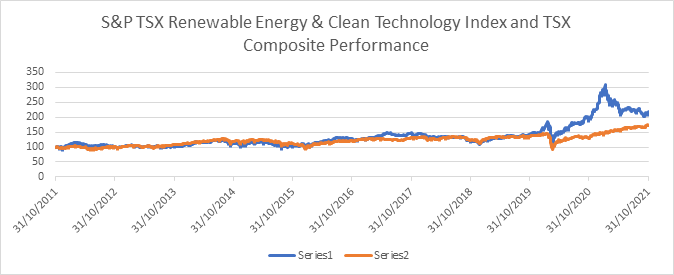

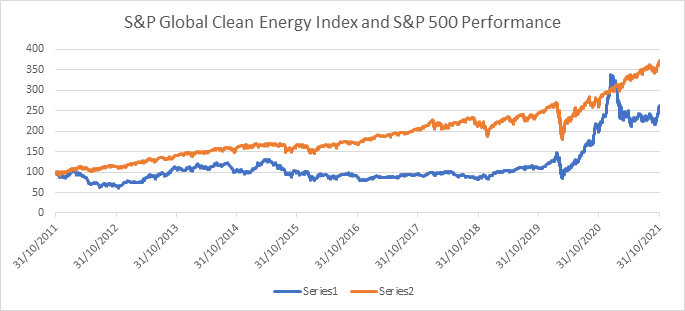

All dies verlagert unseren Schwerpunkt auf Investitionen in erneuerbare Energien, da diese von einer Umstellung auf eine saubere Energiewirtschaft profitieren sollten. Auch Investitionen in die Bereiche Umwelt, Soziales und Unternehmensführung (ESG) gewinnen zunehmend an Bedeutung. Nein, das bedeutet nicht, dass Kohlekraftwerke und die Nutzung fossiler Brennstoffe morgen abgeschafft und durch Windmühlen, Sonnenkollektoren und Elektroautos ersetzt werden. Erneuerbare Energien sind viel mehr als das. Es ist wahrscheinlich keine Überraschung, dass das Interesse an erneuerbaren Energien in den letzten Wochen stark zugenommen hat. Es gibt Indizes für erneuerbare Energien: den S&P Global Clean Energy Index und den S&P/TSX Renewable Energy and Clean Technology Index (TXCT). StockCharts (www.stockcharts.com) hatte keine Charts zu diesen Indizes, daher stammen diese von SP Global (www.spglobal.com). Beachten Sie, dass der Index für saubere Energie in Kanada über einen Zeitraum von 10 Jahren besser abgeschnitten hat als der TSX, während der globale Index für saubere Energie in den USA schlechter abgeschnitten hat als der S&P 500.

Serie1 – S&P TSX Renewable Energy & Clean Technology Index – 10-Jahres-Rendite – 212,7%

Serie2 – TSX Composite – 10-Jahres-Rendite – 173,7%

Serie1 – S&P Global Clean Energy Index – 10-Jahres-Rendite – 257,9%

Serie2 – S&P 500 – 10-Jahres-Rendite – 367,5%

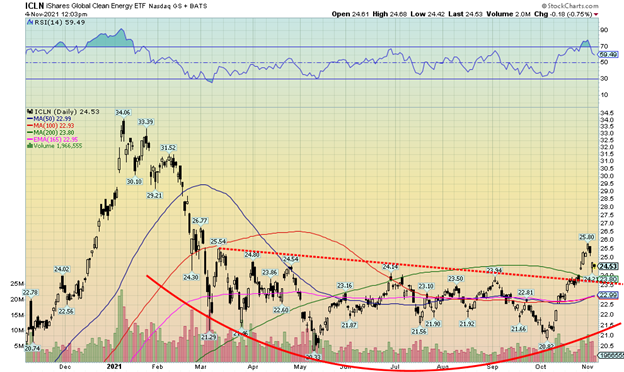

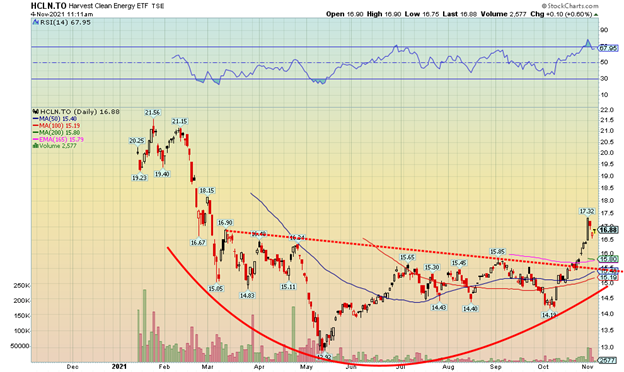

Besser und sinnvoller wäre es, sich auf zwei ETFs zu konzentrieren, die hier in Kanada und einer in den USA als Ersatz für die Indizes verfügbar sind. Nachstehend finden Sie die Charts von iShares Global Clean Energy ETF (ICLN/NASDAQ) und Harvest Clean Energy ETF (HCLN/TSX). ICLN gibt es bereits seit 2008, HCLN hingegen erst seit Januar 2021. Beide zeigen jedoch deutlich, dass sie aus einem Muster ausgebrochen sind, das als möglicher Kopf-Schulter-Boden interpretiert werden könnte. Für ICLN bedeutet das einen Anstieg auf mindestens 29 $ und für HCLN einen Anstieg auf etwa 19,50/$20,00 $. ICLN zahlt eine kleine Dividende in Höhe von etwa 0,55 %.

Neben diesen ETFs auf erneuerbare Energien sind auch einige Automobilunternehmen, die sich auf die Herstellung von Elektroautos konzentrieren, auf dem Vormarsch. Tesla, ein führendes Unternehmen, hat diese Woche wieder neue Allzeithochs erreicht. Die Aktie scheint unaufhörlich zu steigen. Aber wir stellen auch fest, dass Ford (F) und Ferrari (RACE) nach oben ausgebrochen sind. Auch bei anderen Aktien gibt es Anzeichen für einen Aufwärtstrend. Anleger sollten auch einen Blick auf Kobalt-, Lithium- und Seltene-Erden-Aktien werfen, da deren Ressourcen für die erneuerbare Energieindustrie benötigt werden.

Könnte es bei den erneuerbaren Energien zu einer Blase kommen? Ja. Manien sind der Stoff, aus dem Legenden gemacht werden. Wie wir später feststellen werden, gibt es bei den großen Indizes Anzeichen für einen Ausbruch nach oben, so wie es 1999 der Fall war. Und es gibt Anzeichen dafür, dass sich Small-Cap-Aktien besser entwickeln als Large-Cap-Aktien.

Der COP26 könnte bei der Umsetzung seiner Ziele auf alle möglichen Probleme stoßen. Die Anleger könnten jedoch die größten Nutznießer sein.

Die Verjüngung

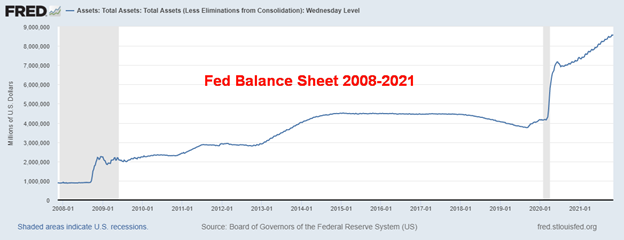

Wie erwartet, kündigte die Fed an, dass sie im November mit dem Tapering in Höhe von 15 Mrd. USD/Monat beginnen wird. Derzeit kauft die Fed monatlich 120 Mrd. USD, davon 80 Mrd. USD in Form von US-Staatsanleihen und 40 Mrd. USD in Form von hypothekarisch gesicherten Wertpapieren (MBS). Bei diesem Tempo wird das Tapering (auch als Ende von QE bezeichnet) im Juni 2022 enden. Dennoch wird die Fed ihre Bilanz um mindestens weitere 500 Mrd. USD aufstocken, da die Käufe nicht enden, sondern nur zurückgefahren werden. Wir gehen davon aus, dass die Verjüngung mit einer mehr oder weniger entsprechenden Verringerung der täglichen Reverse-Repo-Käufe einhergehen wird, die am 30. September 2021 einen Höchststand von 1,6 Billionen Dollar erreichten. In letzter Zeit kauft die Fed noch täglich 1,3 Billionen Dollar, aber der Betrag beginnt zu sinken. Wir werden die Entwicklung weiter beobachten.

Der aktuelle Zinssatz der Fed liegt bei 0-0,25 %, und es wird nicht erwartet, dass sich das ändert. In einer Befragung wies Fed-Gouverneur Jerome Powell jegliche Gedanken an Zinserhöhungen zurück. Er räumte ein, dass die Inflation derzeit über den Zielvorgaben der Fed liegt, betonte jedoch, dass es noch zu früh sei, um darauf zu reagieren, da die Versorgungsunterbrechungen nachlassen könnten, was ebenfalls zur Inflationsbekämpfung beitragen würde. In dieser Hinsicht war die Fed dovish.

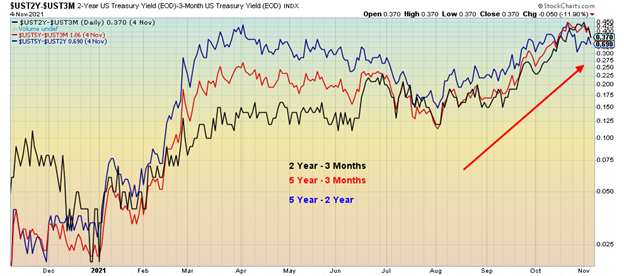

Der Markt scheint jedoch davon auszugehen, dass die Fed die Zinssätze anheben wird, sobald sie das Tapering abgeschlossen hat. Infolgedessen ist zu beobachten, dass das hintere Ende der Renditekurve sinkt, während das vordere Ende der Renditekurve steigt. Selbst das ist dovish, da es Zinserhöhungen hinauszögerte, obwohl das vordere Ende steiler wurde. Die erste Reaktion des US-Dollars war eine Abwärtsbewegung und ein erhöhtes Risiko für die Aktienmärkte.

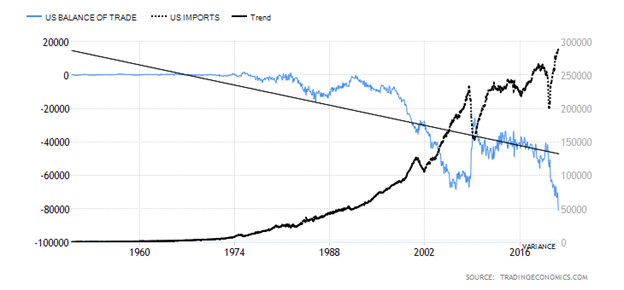

Doch bevor man sich zu sehr aufregt, sollte man bedenken, dass die Verbraucherstimmung nicht gerade robust ist und auf einem Tiefstand verharrt, den man zuletzt 2012 gesehen hat, als es in den USA tatsächlich aufwärts ging. Zweitens meldeten die Unternehmen zwar ein Wachstum von 2 % für das dritte Quartal, doch der Zuwachs wurde fast ausschließlich bei den Lagerbeständen verzeichnet. Wo sind die Verkäufe? Drittens: Das reale Handelsbilanzdefizit in den USA erreichte im September einen Rekordwert von 80,9 Milliarden Dollar. Die Exporte gingen zurück, während die Importe auf ein Allzeithoch stiegen. Computer und Elektronik trugen zum Anstieg der Importe bei, während Rohöl, Erdölprodukte und Halbleiter zu den rückläufigen Exporten gehörten.

Unabhängig davon kündigte die Bank of England (BOE) keine Änderung der Zinssätze oder des Tapering an. Dies überraschte die Märkte. Infolgedessen fiel das Pfund.

U.S. Handelsbilanz und U.S. Importe 1950-2021 (Milliarden Dollar)

Langes Ende der Renditekurve

Kurzes Ende der Renditekurve

Chart der Woche

U.S. Beschäftigungsbericht

Zum ersten Mal seit drei Monaten stiegen die Beschäftigtenzahlen außerhalb der Landwirtschaft über die Prognosen hinaus. Die Zahl der Beschäftigten außerhalb der Landwirtschaft wurde für Oktober mit 531 Tausend angegeben und lag damit über der Prognose von 450 Tausend. Die Zahl der Beschäftigten außerhalb der Landwirtschaft für September wurde auf 312 Tausend revidiert. Insgesamt wurden die beiden Vormonate um 250 Tausend nach oben korrigiert. Unterstützt wurde der Anstieg durch einen Rückgang der COVID-Fälle und durch Arbeitgeber, die höhere Löhne und bessere Arbeitszeiten anboten. Die größten Zuwächse gab es im Gastgewerbe (+164 Tsd.), bei den freiberuflichen Dienstleistungen (+100 Tsd.), im verarbeitenden Gewerbe (+60 Tsd.), im Bereich Verkehr und Lagerei (+54 Tsd.) und im Bildungswesen (-65 Tsd.). Der monatliche Stellenzuwachs im Jahr 2021 betrug im Durchschnitt 582 Tausend. Während die Gesamtzahl der Arbeitsplätze außerhalb der Landwirtschaft seit dem Tiefpunkt im April 2020 um 18,2 Millionen gestiegen ist, liegt sie immer noch 4,2 Millionen unter dem Höchststand vom Februar 2020.

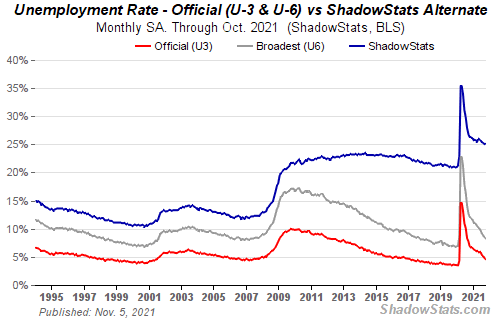

Die offizielle Arbeitslosenquote (U3) sank auf 4,6 %, während die U6-Quote, die sich aus der U3-Quote zuzüglich der geringfügig Beschäftigten und der aus wirtschaftlichen Gründen teilzeitbeschäftigten Personen zusammensetzt, von 8,5 % auf 8,3 % zurückging. Bezeichnenderweise blieb die Zahl der Schattenstatistiken (www.shadowstats.com), die sich aus der U6 plus entmutigte Arbeitskräfte, die länger als ein Jahr arbeitslos sind und 1994 als nicht erwerbstätig definiert wurden, zusammensetzt, unverändert bei 25,1%. Die Zahl der nicht erwerbstätigen Personen ging leicht auf 100.045 Tausend zurück, gegenüber 100.373 Tausend im September. Im April 2020 hatte sie mit 104.066 Tausend ihren Höchststand erreicht. Von den Nichterwerbspersonen sind 55,9 Millionen Rentner und 24,2 Millionen beanspruchen Erwerbsunfähigkeit. In der Gruppe der Nichterwerbspersonen, die jetzt einen Job suchen, waren 1.178 Tausend enthalten, ein Rückgang gegenüber 1.323 Tausend im September und ein deutlicher Rückgang gegenüber den 1.803 Tausend, die im Juni 2020 auf dem Höchststand waren.

Das Beschäftigungsniveau stieg im Oktober auf 148.319 Tausend von 147.788 Tausend im September, was den Zuwachs von 531 Tausend Beschäftigten außerhalb der Landwirtschaft widerspiegelt. Die zivile Erwerbsbevölkerung lag bei 161.458 Tausend gegenüber 161.354 Tausend, während das Beschäftigungsniveau von 153.680 Tausend auf 154.039 Tausend anstieg. Beide Werte liegen weiterhin unter den Höchstständen von Ende 2019 und Anfang 2020. Die Gesamtzahl der Arbeitslosen (offiziell) betrug 7.419 Tausend gegenüber 7.674 Tausend im September. Die Zahl der Vollzeitbeschäftigten stieg von 128.027 Tsd. im September auf 128.306 Tsd. an, lag aber unter dem Wert von 131.477 Tsd. im Dezember 2019. Die Zahl der Teilzeitbeschäftigten lag bei 25.762 Tausend, was 17,4% der Beschäftigten entspricht.

Die Erwerbsquote lag unverändert bei 61,6 % und damit deutlich unter dem Höchststand von 63,4 % im Januar 2020. Das Verhältnis zwischen Erwerbstätigen und Bevölkerung verbesserte sich leicht von 58,7% auf 58,8%, bleibt aber unter dem Wert von 61,1% im Februar 2020. Die Zahl derjenigen, die 27 Wochen oder länger arbeitslos waren, sank von 2.704 Tausend auf 2.332 Tausend. Die durchschnittliche Dauer der Arbeitslosigkeit ging von 28,4 Wochen auf 26,7 Wochen zurück und lag damit deutlich unter dem Durchschnitt von 31,6 Wochen im Juni 2021.

Der Beschäftigungsbericht trägt wohl dazu bei, die Entscheidung der US-Notenbank zu rechtfertigen, die Konjunktur zu drosseln. Die Löhne stiegen um 4,9 %, aber hält das mit der Inflation Schritt? Die Erwerbsbevölkerung bleibt knapp, wie die Erwerbsquote zeigt. Solange die Erwerbsquote niedrig bleibt, trägt sie zur Senkung der Arbeitslosenquote (U3) bei. Dennoch müssen die Behörden mit dem Bericht zufrieden sein, auch wenn er in Wirklichkeit nichts Weltbewegendes enthält. Die Erwerbsbeteiligung bleibt niedrig, und die Zahl der Langzeitarbeitslosen ist nach wie vor hoch. Die COVID-Krankheit schlägt weiterhin zu Buche, denn die Zahl der Krankenhausaufenthalte ist nach wie vor hoch, und die Impfpflicht könnte zu einem weiteren Anstieg der Arbeitslosigkeit führen, da die nicht geimpften Personen aus dem Erwerbsleben ausscheiden.

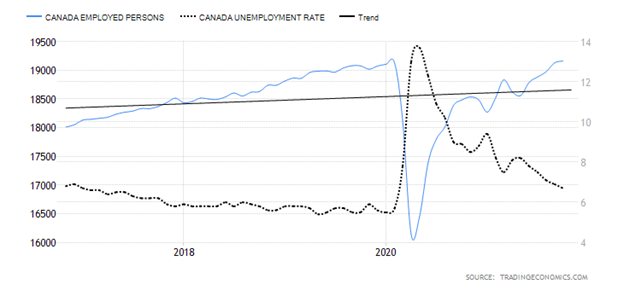

Kanada Beschäftigungsbericht

Kanada Erwerbstätige, Arbeitslosenquote 2016-2021

Canada did disappoint on the downside with a gain of 31,200 jobs in October when they expected 50,000. But considering that September’s gain of 157,100 jobs was well above expectations, it still leaves Canada well ahead. It was the fifth consecutive month of expansion. Not only has Canada fully recovered all the jobs lost before the pandemic but they are now slightly ahead. The unemployment rate fell to 6.7% from 6.9%. But then the labor force participation rate slipped to 65.3% from 65.5%. A lower labor force participation rate translates into a lower unemployment rate. Full-time employment rose by 36,400 while part-time employment fell again by 5,200, the second consecutive monthly decline. The R8 unemployment rate, Canada’s highest measurement of unemployment, which includes discouraged searchers and involuntary part-time employment slipped to 8.1% from 8.3%.

Employment increases were seen for retail trade +72,000, but surprisingly accommodation and food services fell by 27,000. Ontario and New Brunswick saw gains while Manitoba and Saskatchewan saw declines. Private sector employment grew by 70,000 while the self-employed fell by 38,000. That is an interesting number in that the number of people working less than half their usual hours fell by 9.7% but remains 14.5% higher than in February 2020. The number of people unemployed 27 weeks or longer remained relatively unchanged at 379.7 thousand.

All this is good as the recovery continues. However, there are still labor shortages, although some companies are offering higher wages and better hours to attract workers. But wage gains remain mostly suppressed and that ought to keep the BofC from hiking interest rates too soon. Higher wages do result in inflation which is passed on to the consumer. None of this did much for interest rates or the Canadian dollar; both remained relatively unchanged. The TSX was higher following the U.S. stock market gains.

All in all, probably not a bad report even if it was slightly below expectations, but it was more than offset by the previous month.

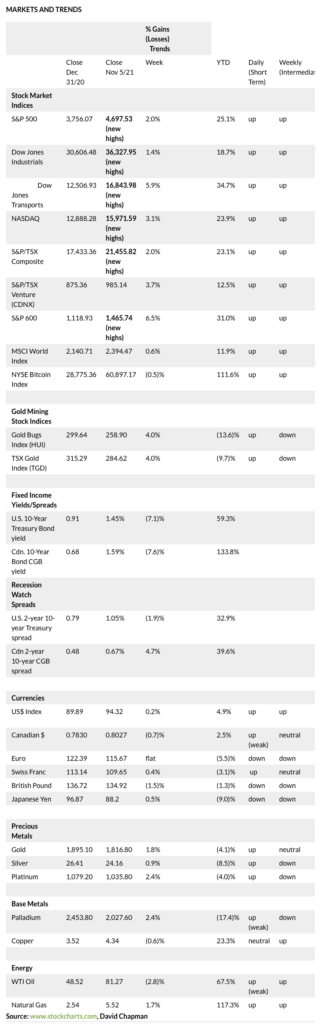

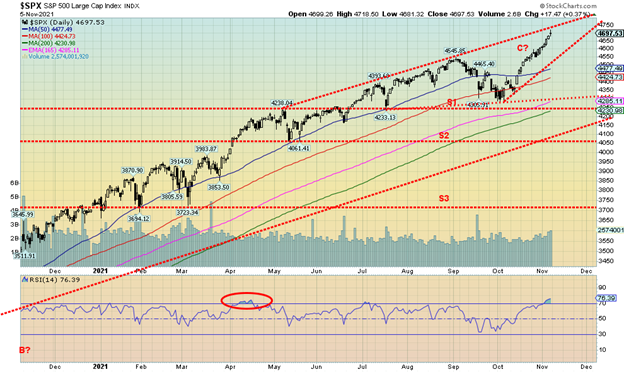

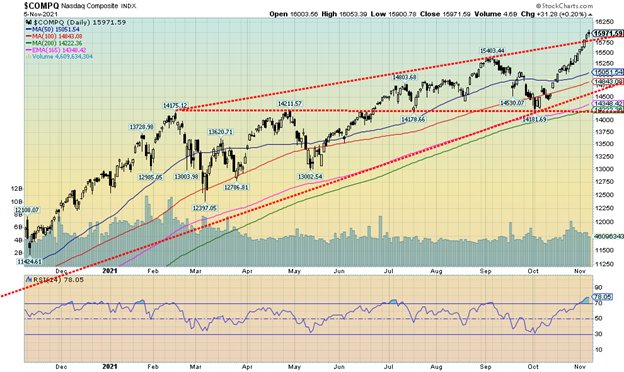

Es war eine weitere Rekordwoche für so ziemlich jeden. Die Frage ist, wer in der vergangenen Woche keine neuen Allzeithöchststände erreicht hat, und wer schon. So gut wie alle haben es geschafft. Ausnahmen waren der AMEX und der KBW Bank Index. Die Bestätigung dafür, dass wir uns am Beginn eines neuen großen Aufschwungs oder sogar eines Ausbruchs befinden könnten, ist die Tatsache, dass die Small-Cap-Aktien – der S&P 600 und der Russell 2000 sowie der Dow Jones Transportations (DJT) – in der vergangenen Woche alle neue Allzeithochs erreichten und damit die Large-Cap-Indizes bestätigten. Der DJT legte in der vergangenen Woche kräftig um 5,9 % zu, während der S&P 600 um 6,5 % stieg. Wie wir weiter unten zeigen, deuten die Small Caps darauf hin, dass sie nun die Large Caps übertreffen werden, was für die Zukunft des Marktes positiv ist.

Der S&P 500 legte um 2,0 % zu, der Dow Jones Industrials (DJI) stieg um 1,4 %, und der NASDAQ brach aus seinem oberen Kanal aus und legte um 3,1 % zu. In Kanada erreichte der TSX Composite mit einem Plus von 2,0 % neue Allzeithochs. Der Small-Cap-Wert TSX Venture Exchange (CDNX) führte mit einem Plus von 3,7 %. In der EU legte der Londoner FTSE um 0,8 % zu, der Pariser CAC 40 stieg um 3,1 % und erreichte neue Allzeithochs, und auch der deutsche DAX erreichte mit einem Plus von 2,3 % neue Allzeithochs. In Asien gab der chinesische Shanghai-Index (SSEC) um 1,6 % nach, während der Tokioter Nikkei Dow (TKN) um 2,5 % zulegte. Der MSCI World Index stieg um 0,6 %, erreichte aber keine neuen Allzeithochs. Wir weisen weiter unten darauf hin, dass sich US-Aktien besser entwickeln sollten als globale Aktien. Der Bitcoin erreichte keine neuen Allzeithochs, sondern fiel leicht um 0,5 %, schloss aber immer noch über 60.000 $. Wenn die Dinge so bullisch sind, wie wir glauben, dann sollte auch Bitcoin bald neue Allzeithochs erreichen.

Der S&P 500 hat die Spitze eines Bullenkanals erreicht. Aber wie wir beim NASDAQ feststellen, ist er über seinen Bullenkanal ausgebrochen, was darauf hindeutet, dass es zu einem potenziellen Ausbruch kommen könnte. Wie wir auch bei der NASDAQ feststellen, ist das Timing richtig, da es genau mit dem Ausbruch von 1999-2000 zusammenfällt. Natürlich ist nichts davon garantiert, aber die Aussichten gefallen uns. Ja, die Fed wird die Anleihekäufe reduzieren, aber im Grunde genommen hat sie das schon seit Monaten über den Reverse-Repo-Markt getan. Und die Fed hat angedeutet, dass sie die Zinssätze in nächster Zeit nicht erhöhen wird. Das ist Musik für den Aktienmarkt und auch für den Goldmarkt, der sich ebenfalls in einer starken Aufwärtsbewegung befinden könnte (siehe Gold weiter unten).

Es gibt eine Fülle positiver Anzeichen, und das könnte in den nächsten Monaten für einen recht spannenden Markt sorgen. Schließlich sind die Monate November bis Januar die stärksten drei Monate des Jahres. Die ersten Anzeichen sind ermutigend. Außerdem gibt es viele Bären, die glauben, der Markt stehe kurz vor dem Zusammenbruch, weil er überkauft ist. Aber er kann noch überkaufter werden. Das haben wir 1999-2000 gesehen. Denken Sie daran, einen Trailing-Stop zu verwenden.

Der NASDAQ setzte seinen starken Anstieg fort und brach über den oberen Channel aus. Obwohl der RSI inzwischen fast 80 erreicht hat, deutet dieses Diagramm darauf hin, dass der NASDAQ in Zukunft noch weiter steigen könnte. Die lange Aufwärtskorrekturformation zwischen Januar 2021 und Oktober 2021 scheint nun abgeschlossen zu sein. Man könnte dies als aufsteigendes Dreieck bezeichnen, mit potenziellen Zielen für den NASDAQ bis zu 18.750. Natürlich müssten die FAANGs dazu beitragen, den NASDAQ nach oben zu bringen. In der vergangenen Woche erreichten vier dieser Unternehmen neue Allzeithochs. Diese waren Google +0,7 % in der Woche, Microsoft +1,3 %, Tesla +9,7 % und Nvidia +16,3 %. Gibt es etwas, das Tesla aufhalten kann? Andere FAANGs hatten ebenfalls eine gute Woche. Facebook, oder sollten wir jetzt Meta sagen, legte um 5,4 % zu. Den Anlegern gefällt wohl der neue Name. Apple stieg um 1,0 %, Amazon legte um 4,3 % zu, Netflix verlor 6,5 %, und auch Twitter gab um 0,8 % nach. Die chinesischen FAANGs haben weiterhin Probleme: Baidu verlor 2,5 % und Alibaba 3,8 %. Die eigentliche Überraschung war jedoch der Ausbruch des NASDAQ über das scheinbare obere Ende eines Kanals. Das letzte Mal, dass wir ein derartiges Muster gesehen haben, war 1999. Der NASDAQ hatte sich von Januar 1999 bis Oktober 1999 konsolidiert und wies ein steigendes Muster auf, das dem heutigen nicht unähnlich war. Als sie im November 1999 ausbrach, wurden wir Zeuge eines unglaublichen Anstiegs bis März 2000, als die NASDAQ um 95 % zulegte. Eine ähnliche Entwicklung würde den NASDAQ heute auf 27.600 Punkte bringen. Okay, seien Sie nicht zu begeistert. Vergangene Performance, etc. Während des unglaublichen Anstiegs von November 1999 bis März 2000 lag der RSI durchweg über 70. Überkauft war bedeutungslos. Nachlaufende Stopps sind jedoch wichtig.

Hier ist ein Bild des NASDAQ von 1999-2000. Vergleichen Sie dies mit dem Bild des NASDAQ 2021. Beachten Sie ähnliche Höchststände im Januar 1999 und im Januar 2021. Das darauf folgende steigende Konsolidierungsmuster brach im November aus, so wie es der NASDAQ anscheinend (ohne Gewähr) heute tut. Vor dem Beginn des Anstiegs erreichte der Markt von 1998 im Oktober seinen Tiefpunkt, ebenso wie die Korrekturphase im Jahr 2020.

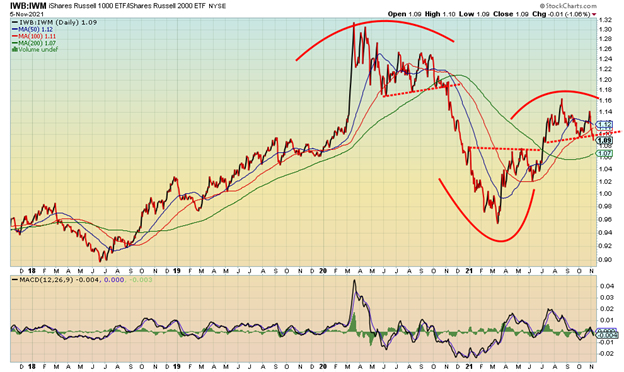

Dies ist ein Diagramm des Verhältnisses Russell 1000 (Large Cap)/Russell 2000 (Small Cap). Es scheint, dass wir uns von einem kleinen Topping-Muster lösen, was darauf hindeutet, dass sich Small-Cap-Aktien (Russell 2000) in Zukunft besser entwickeln sollten als Large-Cap-Aktien (Russell 1000). Beachten Sie, dass dies auch im Jahr 2020 nach der Pandemie der Fall war und der Russell 2000 einen sehr guten Lauf hatte, bis das Verhältnis im März 2021 seinen Tiefpunkt erreichte und der Russell 1000 begann, sich besser zu entwickeln als der Russell 2000. Der MACD-Indikator hat ebenfalls nach unten gedreht.

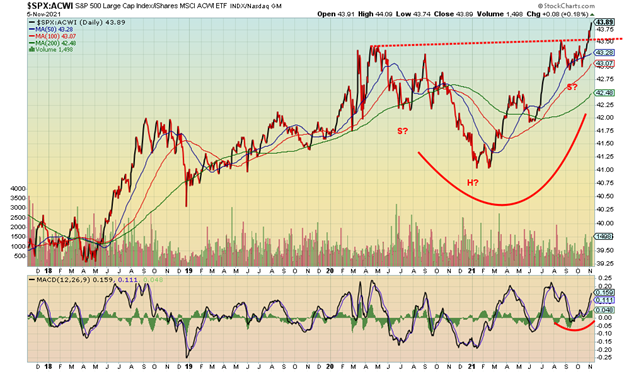

Hier ist ein weiteres Verhältnisdiagramm. Diesmal handelt es sich um den S&P 500 gegenüber dem MSCI World Index ETF. Das Verhältnis scheint ein großes (2-jähriges) inverses Kopf-Schulter-Muster gebildet zu haben und bricht nun zugunsten des S&P 500 aus. Dies deutet darauf hin, dass US-Aktien in Zukunft besser abschneiden könnten als globale Aktien. Die Mindestziele scheinen bei etwa 46 zu liegen.

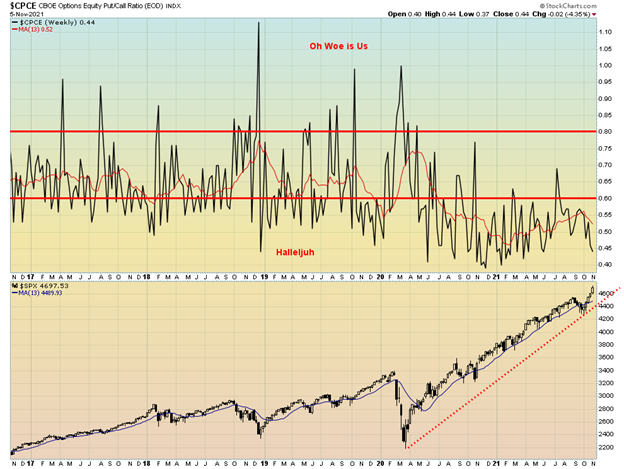

Das Put/Call-Verhältnis liegt weiterhin bei sehr zinsbullischen 0,44. Das ist zwar kein Rekordtief, aber immer noch ziemlich bullish. Das Rekordtief lag bei 0,35 im November 2020. Wir könnten dies als Divergenz interpretieren, da der S&P 500 neue Höchststände erreicht hat, das Put/Call-Verhältnis jedoch keine neuen Tiefststände aufweist. Der VIX-Volatilitätsindex stieg am Freitag im Anschluss an die Arbeitsmarktzahlen an und wich von den neuen Höchstständen des S&P 500 ab. Der VIX hat in der vergangenen Woche keine neuen Tiefststände erreicht. Der VIX entwickelt sich im Gegensatz zum S&P 500. Die NYSE Advance-Decline-Linie stieg weiter an und bestätigte die Höchststände des S&P 500. Zurückgeblieben und divergierend sind der S&P 500 Bullish Percent Index sowie die Anzahl der Aktien, die über ihren jeweiligen 50- und 200-Tage-MAs gehandelt werden. Dies sind gemischte Signale, aber keines von ihnen deutet mit Sicherheit darauf hin, dass die Märkte ihren Höchststand erreicht haben.

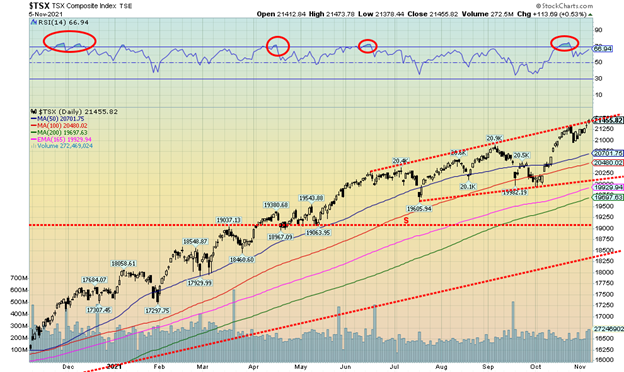

Eine weitere Woche, ein weiteres Rekordhoch. Kann diesen Markt irgendetwas aufhalten? Nun, wir haben die Spitze eines Kanals erreicht, der sich als solcher herauszustellen scheint, aber wir scheinen auch zu versuchen, uns einen Weg hindurch zu bahnen. Der TSX Composite stieg in der vergangenen Woche um 2,0 % auf ein neues Rekordhoch. Der Small-Cap-TSX Venture Exchange (CDNX) legte um 3,7 % zu und liegt nun im Jahr 2021 um 12,5 % höher als zuvor. Dreizehn der vierzehn Unterindizes verzeichneten in dieser Woche Zuwächse, die einzige Ausnahme bildete der Informationstechnologie-Index (TKK), der leicht um 0,2 % fiel. Fünf der Indizes erreichten neue Allzeithochs. Spitzenreiter war der zyklische Konsum (TCD) mit einem kräftigen Plus von 5,2 %. Basiskonsumgüter (TCS) stiegen um etwa 5 %, erreichten aber keine neuen Höchststände. Der Energiewert stieg um 4 % und erreichte neue Höchststände, und der Finanzwert (TFS) stieg um 2,0 % und erreichte ebenfalls neue Höchststände, da Träume von höheren Dividenden für Banken usw. ins Spiel kamen. Die anderen neuen Höchststände waren Industriewerte (TIN) mit einem Plus von 1,3 % und Immobilienwerte (TRE) mit einem Plus von 1,5 %. Der Goldpreis (TGD) legte um 4,0 % zu und verzeichnete damit eine starke Woche.

Da der TSX Composite das obere Ende des Kanals erreicht hat, sind wir unsicher, wie es weitergeht. Es zeichnen sich Divergenzen ab, da der RSI bisher einen niedrigeren Höchststand erreicht hat, obwohl der TSX neue Höchststände erreicht hat. Der erste Durchbruch wird erst unter 21.000 erfolgen. Ein ernsthafterer Durchbruch wäre unter 20.000. Wenn wir uns jedoch solide über 21.500 bewegen, rückt, wie wir bei den anderen Indizes festgestellt haben, das Potenzial für einen Ausbruch in den Fokus. Die Konsolidierungsphase, die von Juni bis September stattgefunden hat, sieht möglicherweise wie ein aufsteigendes Dreieck aus, das bullisch ist. Mögliche Ziele liegen bei bis zu 22.800 Punkten, was einem Anstieg von mehr als 6 % gegenüber den aktuellen Kursen entspricht.

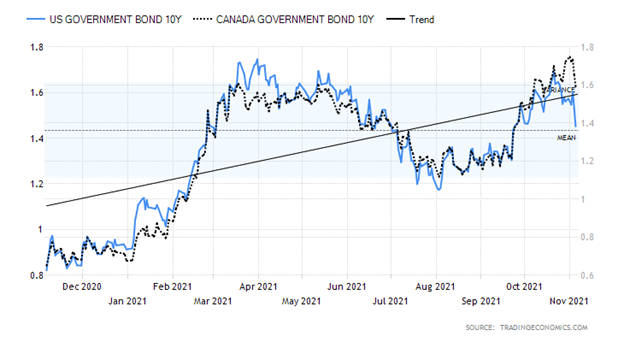

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die dovishen Töne der Fed in der vergangenen Woche, wonach sie die Zinsen zwar senken, aber nicht in nächster Zeit anheben wird, und dass die Inflation vorübergehend bleibt, ließen die Renditen längerfristiger Anleihen fallen. Die unerwartet guten Arbeitsmarktzahlen konnten die Anleiherenditen in der vergangenen Woche nicht beflügeln. Das Ergebnis war, dass die 10-jährige US-Schatzanweisung von 1,55 % auf 1,45 % und die 10-jährige kanadische Staatsanleihe (CGB) von 1,72 % auf 1,59 % zurückging. Das Signal scheint schnell von „Anleihen verkaufen“ auf „Anleihen kaufen“ umgeschaltet zu haben. Hatte uns ein Anstieg über 1,40 % signalisiert, dass jetzt höhere Renditen möglich sind, so würde uns ein Rückgang unter 1,40 % signalisieren, dass jetzt niedrigere Renditen möglich sind. Es gab eine kleine Divergenz, da die CGBs neue Höchststände erreichten, die 10-jährige US-Anleihe jedoch nicht. Es besteht die Möglichkeit, dass die 10-jährige Anleihe im März 2021 ein Doppeltop bei 1,74 % und im Oktober 2021 einen Höchststand von 1,68 % erreicht hat. Die Nackenlinie würde bei 1,19 % liegen, und ein solider Durchbruch könnte die Renditen für 10-jährige Anleihen auf 0,64 % drücken. Zunächst muss jedoch die Marke von 1,40 % durchbrochen werden, damit die Renditen wieder etwas sinken. Ein Wiederanstieg über 1,60 % könnte die zinsbullischen Aussichten zunichte machen.

Das wichtigste Ereignis der Woche war die Sitzung des Offenmarktausschusses, auf der wie erwartet das Tapering angekündigt wurde. Doch der zurückhaltende Ton der Fed in Bezug auf die Zinssätze trug dazu bei, dass die Anleiherenditen fielen (während die Kurse, die sich umgekehrt zu den Renditen bewegen, stiegen). Natürlich gibt es Szenarien, in denen die Zinsen weiter steigen. Aus diesem Grund wäre es für die Hausse hilfreich, wenn die 1,40 %-Marke überschritten würde, aber oberhalb von 1,60 % ist alles möglich, und wir könnten dann neue Höchststände erleben.

Was den Markt betrifft, so gab es neben den Arbeitsmarktzahlen (über die bereits berichtet wurde) noch weitere Zahlen. Der ISM Markit PMI für Oktober lag bei 60,8 und damit leicht über den Erwartungen von 60,3, während der Markit Composite PMI mit 57,6 gegenüber 57,3 ebenfalls leicht höher lag. Beide Daten zeigen die Stärke des verarbeitenden Gewerbes. Die Auftragseingänge in der Industrie stiegen im September um 0,2 % und lagen damit über der Konsensprognose von 0,1 %; die Erstanträge auf Arbeitslosenunterstützung gingen weiter zurück und lagen diesmal mit 269 Tausend unter den erwarteten 275 Tausend; und die Handelsbilanz (wie bereits erwähnt) wies ein Rekorddefizit von 80,9 Milliarden Dollar auf, da die Exporte sanken und die Importe stiegen.

Entscheidend für die 10-jährige Anleihe ist nun, dass wir unter 1,40 % fallen, was auf niedrigere Renditen hindeutet. Ein Wiederanstieg über 1,60 % wäre jedoch negativ und der Aufwärtstrend würde höchstwahrscheinlich wieder aufgenommen.

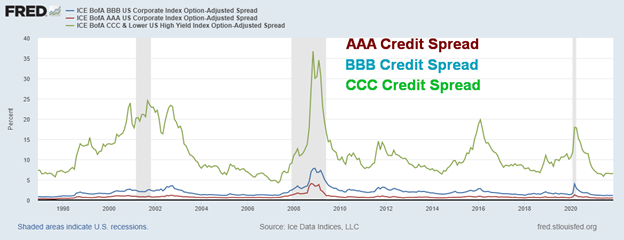

Kreditspreads – AAA, BBB, CCC 1997-2021

Die Kreditspreads gehören nach wie vor zu den niedrigsten in den letzten 20+ Jahren. Der AAA-Spread liegt bei mageren 0,48 % und damit deutlich unter dem Höchststand vom März 2020 von 1,26 %. Der BBB-Spread, das niedrigste Investment-Grade-Rating, ist auf 1,12 % gesunken, verglichen mit einem Höchststand von 3,96 % im März 2020. Der CCC-Spread schließlich, der praktisch Ramschanleihen widerspiegelt, liegt bei 6,55 % gegenüber einem Höchststand von 17,94 % im März 2020, dem Höhepunkt der Pandemie. All dies sagt nichts darüber aus, wann sich die Kreditspreads wieder ausweiten könnten, aber da sie diese Niveaus schon einmal erreicht haben und dann nicht viel niedriger wurden, besteht das Risiko hier eher in einer Aufwärtsbewegung als in einer weiteren Verengung der Spreads. Zugegeben, die Gesamtrenditen könnten sinken, wenn der Kurs langlaufender Staatsanleihen weiter sinkt, aber das bedeutet nicht unbedingt, dass sich die Spreads weiter verengen.

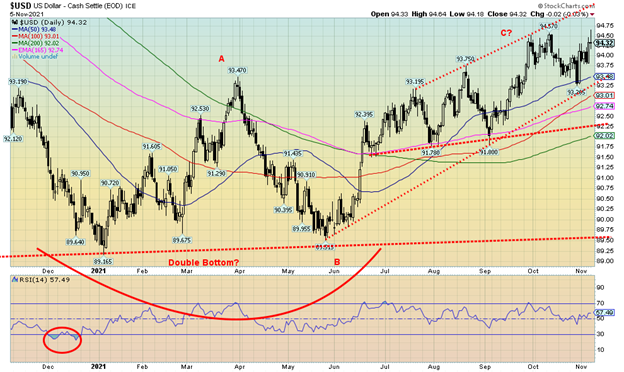

Der US$-Index erholte sich erneut und stieg in Richtung der Marke von 94,60. Dies war der dritte Versuch in den letzten Wochen. Wir durchbrachen kurzzeitig das vorherige Hoch von 94,57 und erreichten am Freitag einen Höchststand von 94,64. Der US$-Index pendelte sich jedoch wieder ein und schloss bei 94,32, was einem Zuwachs von 0,2 % in dieser Woche entspricht. Der Euro blieb im Wochenverlauf unverändert, obwohl er nach seiner jüngsten Abwärtsbewegung ein neues kleines Tief erreichte. Der einzige Grund, warum der US$-Index in dieser Woche zulegen konnte, war die Tatsache, dass das Pfund Sterling eine kleine Tracht Prügel einstecken musste und 1,5 % verlor, nachdem die BOE bekannt gab, dass sie die Zinsen in dieser Woche nicht anheben würde, dies aber für die Zukunft in Betracht ziehen könnte. Es gab einige Bedenken, dass die BOE die Kontrolle über die Dinge verlieren könnte. Der Schweizer Franken legte im Wochenverlauf um 0,4 % zu, während der japanische Yen nach einem längeren Rückgang im Wochenverlauf um 0,5 % zulegte und damit am stärksten war. Der kanadische Dollar fiel um 0,7 %, obwohl die BofC ankündigte, die Zinsen bis 2022 anzuheben und das Tapering in Angriff zu nehmen. Die Tatsache, dass der US$-Index am 30. September und am 12. Oktober dreimal in dieselbe Zone vorstieß und in der vergangenen Woche einen weiteren Versuch unternahm, bei dem er ein leichtes neues Hoch erreichte, deutet unserer Meinung nach darauf hin, dass es sich um drei Schübe auf ein Hoch handelt und die nächste Bewegung nach unten gehen dürfte. Dies ist umso bemerkenswerter, als das jüngste Tief unter dem früheren Tief lag, was auf einen Abwärtstrend hindeutet. Ein Durchbruch von 93,50 und insbesondere unter 93,25 und 93 dürfte den US$-Index nach unten treiben. Unter 92/92,25 dürfte ein länger anhaltender Rückgang einsetzen. Obwohl neue Höchststände immer noch möglich sind, betrachten wir den unentschlossenen Schlusskurs vom Freitag bei 94,32 als mögliches Signal für ein Top.

Dank der US-Notenbank konnte der Goldpreis in dieser Woche trotz der unerwartet guten Arbeitsmarktzahlen am Freitag gut zulegen. Dank der Fed, die das Erwartete tat und das Taper ankündigte. Aber die Fed gab keinen Hinweis darauf, wann sie die Zinsen anheben könnte, und das war Musik in den Ohren des Goldes. Die begrenzte Reaktion der Fed auf Zinserhöhungen und Inflation bedeutete, dass Gold wieder gekauft werden konnte. Carry würde billig bleiben. Mit einem Wochenplus von 1,8 % verzeichnete Gold den stärksten Anstieg seit zwei Monaten. Silber legte um 0,9 % zu, Platin stieg um 1,5 %, während die nahen Edelmetalle uneinheitlich waren: Palladium legte um 2,4 % zu, während Kupfer um 0,6 % nachgab. Das Signal der US-Notenbank war dovish, da die unerwartet guten Arbeitsmarktzahlen vom Freitag sie nicht zu Zinserhöhungen veranlassen würden. Die Fed hielt auch an ihrer Ansicht fest, dass die Inflation vorübergehend ist und insbesondere durch die Versorgungsunterbrechungen in die Höhe getrieben wird. Was die Zinssätze betrifft, so sank die 2-jährige Treasury Note von einem Höchststand von 0,50 % auf 0,39 % und die 10-jährige Treasury Note von 1,55 % auf 1,45 %. Das war Musik in den Ohren des Goldes und auch des Aktienmarktes.

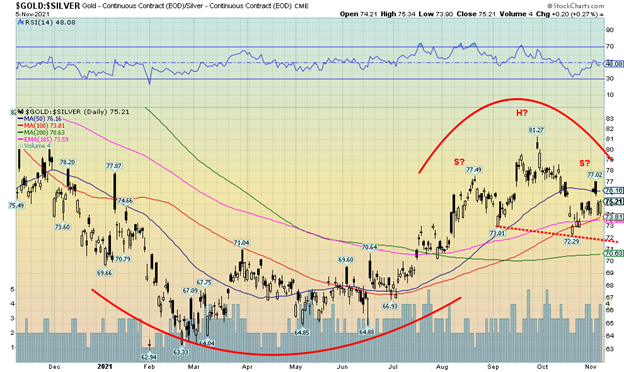

Gold durchbrach sogar seine erste Abwärtstrendlinie bei 1.808 $. Wir befinden uns nun fest in der Zone zwischen 1.800 und 1.820 $, und wir erwarten, dass wir in der kommenden Woche über 1.820 $ und möglicherweise über 1.840 $ ausbrechen werden. Weiterer Widerstand liegt darüber, aber erst bei etwa 1.880 $. Der Widerstand bei 1.840 $ könnte die Nackenlinie eines Bodenmusters sein. Er könnte den Goldpreis auf mindestens 2.000 $ ansteigen lassen. Die Zyklen haben sich nach oben gedreht, und es bildet sich eine neue Aufwärtstrendlinie. Bei 1.760 $ scheint es eine gute Unterstützung zu geben, aber unterhalb dieses Niveaus könnten wir weiter auf 1.720 $ fallen. Unterhalb von $1.700 sind neue Tiefststände möglich. Angesichts des sich verbessernden zinsbullischen Hintergrunds und der sich ins Positive drehenden Zyklen rechnen wir derzeit nicht damit. Mit einem RSI von 59 haben wir erheblichen Spielraum nach oben, ohne dass der Markt überhitzt wird.

Wir sind nach wie vor davon überzeugt, dass das Tief vom 8. März 2021 bei 1.673 $ unser 31-Monats-Tief war. Die Zyklen teilen sich in zwei oder drei, so dass wir für das 10,3-Monats-Tief eine Art Tief im Dezember/Januar erwarten würden. Die Hälfte davon sind fünf Monate, und der Tiefststand vom 9. August bei 1.676 $ passt dazu, da er genau fünf Monate nach dem März-Tief lag. Das nächste Tief dürfte ein höheres Tief sein. Wenn die Goldrallye an Fahrt gewinnt, könnte der Höhepunkt des 7,8-jährigen Zyklus im Jahr 2022 erreicht werden.

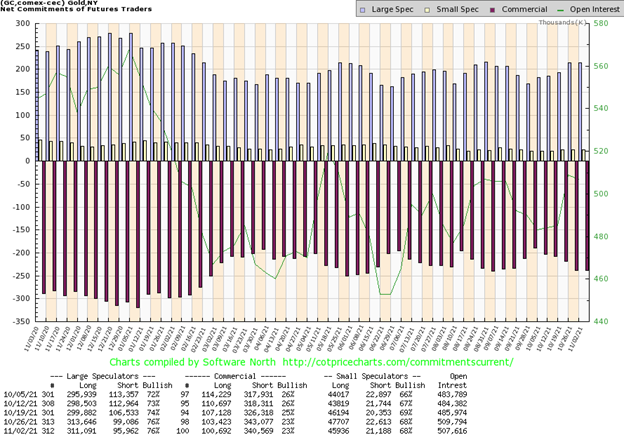

Der kommerzielle Gold-COT (Goldminengesellschaften und Banken) lag in der vergangenen Woche unverändert bei 23 %. Die offenen Long-Kontrakte gingen um etwa 3.000 Kontrakte zurück, aber auch die offenen Short-Kontrakte gingen um etwa 2.500 Kontrakte zurück. Der COT-Wert für Großspekulanten (Hedgefonds, Managed Futures usw.) blieb mit 76 % ebenfalls unverändert. Auch bei ihnen sanken sowohl die offenen Long- als auch die Short-Kontrakte. Insgesamt sank das offene Interesse in einer Woche, in der es aufwärts ging, was auf eine Eindeckung von Long- und Short-Positionen hindeutet.

Der Silberpreis hatte eine gute Woche mit einem Plus von 0,9 % und schloss erneut über 24 $. Das ist die gute Nachricht. Die schlechte Nachricht ist, dass der Silberpreisanstieg hinter dem Goldpreis zurückblieb, der um 1,8 % stieg. Uns wäre es lieber gewesen, wenn es andersherum gewesen wäre, da wir es gerne sehen, wenn Silber vorne liegt. Nichtsdestotrotz ist der Silberpreis seit dem Tief von Ende September um 12,8 % gestiegen, während Gold nur um 5,6 % zugelegt hat. Silber führt also immer noch. Dies hat dazu beigetragen, dass das Gold-Silber-Verhältnis auf 75,2 gefallen ist. Der Durchbruch des Gold-Silber-Verhältnisses liegt unter 70 (siehe nächste Grafik). Silber hat hier noch einiges zu tun. Möglicherweise bilden wir jetzt einen sich anbahnenden Aufwärtstrend, wie die Verbindung zwischen dem Tief bei 21,41 $ und dem Tief der vergangenen Woche bei 23,05 $ zeigt. Der Durchbruchswert liegt unter 23,40 $ mit einer endgültigen Unterstützung bei 23,05 $. Darüber muss Silber über 24,50 $ ausbrechen und, was noch wichtiger ist, über 25,50 $ und 26 $. Oberhalb von 26 $ wären wir zuversichtlicher, dass ein Tief erreicht ist und höhere Preise bevorstehen. Der endgültige Durchbruch liegt bei über 27 $, und oberhalb dieses Niveaus sind neue Höchststände über 30,35 $ möglich.

Das Gold-Silber-Verhältnis könnte ein potenzielles Kopf-Schulter-Top bilden. Es ist ein schwieriges Muster mit einem nach unten abfallenden Ausschnitt, aber wir haben in der Vergangenheit gesehen, dass dieses Muster funktioniert. Der Durchbruchswert liegt unter 72 mit Zielen, die bis auf 63 sinken könnten. Der offensichtliche Stopp liegt bei dem jüngsten Höchststand von 77,02. Es gibt eine klare Unterstützung bei 74, aber unter diesem Niveau sollte ein Rückgang auf 72 erfolgen. Eine weitere Unterstützung ist bei 70,60 zu sehen. Sobald die 70er-Marke jedoch unterschritten ist, sind wir zuversichtlicher, dass wir das potenzielle Ziel von 63 erreichen werden. Bei den derzeitigen Preisen würde dies voraussetzen, dass Gold immer noch bei 1.817 $ und Silber bei 28,80/$29 $ liegt.

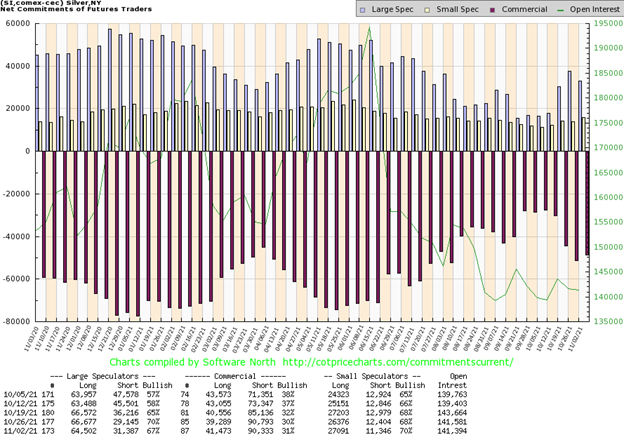

In der vergangenen Woche kam es zu einer leichten Verbesserung der kommerziellen COT für Silber, die von 30 % auf 31 % anstieg. Die offenen Short-Kontrakte waren in dieser Woche nur leicht rückläufig, aber die offenen Long-Kontrakte stiegen um über 2.000 Kontrakte. Wir betrachten dies als positiv. Der beste Teil ist der COT der Großspekulanten, der von 70 % auf 67 % zurückging, da sie nun eher rückläufig sind. Die Zahl der offenen Kontrakte bei den Long-Positionen sank um mehr als 2.000, während die Zahl der offenen Kontrakte bei den Short-Positionen um mehr als 2.000 anstieg. Wir werden die Commercials verfolgen und uns von der Verbesserung ermutigen lassen.

Die Goldaktien hatten eine gute Woche. Am Freitag stiegen die Indizes sprunghaft an, als die Goldpreise in die Höhe schnellten. Das Ergebnis war, dass sowohl der TSX Gold Index (TGD) als auch der Gold Bugs Index (HUI) in dieser Woche 4 % zulegten. Einige Einzeltitel schnitten sogar noch besser ab. Trotz des guten Wochenanstiegs liegen die Goldaktien weiterhin unter den jüngsten Höchstständen. Für den TGD wird dies bei 293 gesehen. Der TGD hat erheblichen Widerstand bis 290/295. Sobald die 295er-Marke überwunden ist, könnten die Goldaktien jedoch wieder ansteigen. Das Volumen hat noch nicht unbedingt zugenommen, aber sobald die 295er-Marke überschritten ist, dürfte es steigen. In Anbetracht des Tiefststandes des TGD in dieser Woche bei 270 haben wir es nun mit einem beginnenden Aufwärtstrend zu tun. Die Unterstützung liegt jetzt bei 275, und eine Gefahr besteht nur bei einem Rückfall unter 270. Wir könnten argumentieren, dass sich ein kleines Kopf-Schulter-Tief gebildet hat. Die linke Schulter ist das Tief bei 279,57, während das Tief der rechten Schulter bei 269,95 liegt. Die rechte Schulter sollte nicht tiefer als die linke Schulter sein. Die Nackenlinie würde bei etwa 290 liegen. Bei einem Durchbruch von 290 und insbesondere über 295 könnten die Ziele bei 325/330 liegen. Der Stopp würde bei 270 liegen.

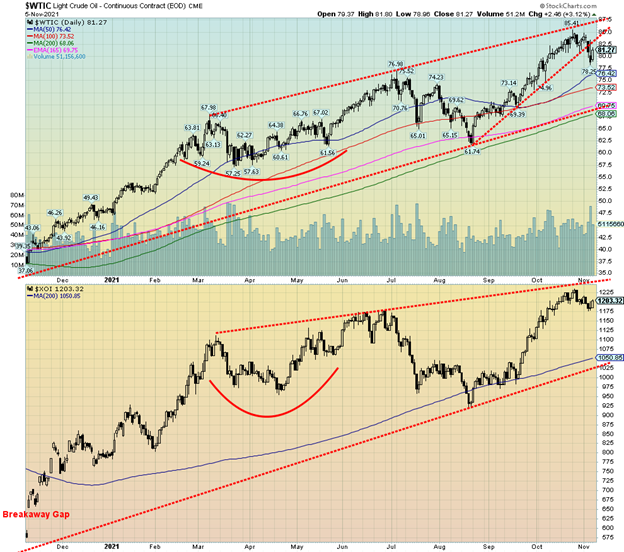

Die Frage ist aufgetaucht. Hat der Ölpreis seinen Höchststand erreicht? In der zweiten Woche in Folge ging der WTI-Ölpreis zurück, diesmal um 2,8 %. Erdgas (NG) machte nicht mit, da es um 1,7 % zulegte. Auch die Energietitel konnten sich nicht durchsetzen: Der ARCA Oil & Gas Index (XOI) stieg um 0,6 %, während der TSX Energy Index (TEN) mit einem Plus von 2,7 % ein neues 52-Wochen-Hoch erreichte. Die OPEC plus traf sich zwar, aber sie hat nicht angebissen und die Produktion erhöht. Was sich geändert hat, ist, dass die hohen Preise bei den US-Schieferölproduzenten zu wirken beginnen, da sie Pläne zur Produktionssteigerung angekündigt haben. Eine Reihe von Unternehmen hat von den höheren Preisen mit höheren Gewinnen profitiert und ist nun bereit, den nächsten Schritt zu tun und die Produktion zu erhöhen. Schließlich hat die Regierung Biden die Sonderölreserven (SPR) angezapft, um die Benzinpreise ein wenig einzudämmen. All dies ist mehr als genug, um die Entscheidung der OPEC auszugleichen, ihre Hähne nicht weiter zu öffnen. Die Entscheidung der OPEC bedeutet, dass sie im schlimmsten Fall ihre monatlichen Fördermengenerhöhungen um 400.000 bpd fortsetzen wird. All dies geschieht vor dem Hintergrund, dass die Ölimporteure mehr Produkte wollen.

Ein interessanter Nebenaspekt der COP26 war, dass die USA und Großbritannien zusammen mit 18 weiteren Ländern keine Öl- und Gasprojekte im Ausland mehr finanzieren werden. Dies wird jedoch erheblich abgeschwächt, wenn man bedenkt, dass die asiatischen Länder nicht zugestimmt haben, dies mitzumachen.

Das Gesamtbild für Öl ist jetzt zumindest leicht rückläufig. WTI-Öl ist aus einem möglicherweise aufsteigenden Keildreieck ausgebrochen. Dies lässt vermuten, dass WTI-Öl bis zur Unterseite des Aufwärtskanals fallen könnte, der derzeit bei 70 $ liegt. Das Muster zeigt sich jedoch nicht bei den Energietiteln, was daran zu erkennen ist, dass der TEN neue Höchststände erreicht und der XOI noch nicht auf die niedrigeren Ölpreise reagiert hat. Die Ölpreise erholten sich am Freitag nach der Veröffentlichung der Arbeitsmarktzahlen für Oktober, was darauf hindeutet, dass der WTI-Ölpreis auf die potenziell steigende Nachfrage reagiert, da mehr Arbeitnehmer arbeiten.

Wir werden sehen, wie der Ölpreis reagiert, wenn er den unteren Kanal des Keilmusters erreicht. Dieser liegt derzeit bei 83 $. Eine Bewegung über 84 $ würde darauf hindeuten, dass neue Höchststände wahrscheinlich sind. Ein Durchbruch unter 77,50 $ würde jedoch niedrigere Preise bis zum Test von 73/73,50 $ erwarten lassen. Der XOI bietet derzeit gute Unterstützung bei etwa 1.110/1.120 $. Der TEN verliert erst unter 155 etwas an Höhe, so dass ein Rückgang bis zur guten Unterstützung bei 135/145 möglich ist.

–

(Featured image by IAEA Imagebank CC BY 2.0 via Flickr)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir können und wollen keine individuelle Marktberatung geben. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter dienen lediglich der Information und der Aufklärung. Sie sind nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren zu verstehen. Wir bemühen uns nach Kräften, genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien bezüglich der Genauigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser trägt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen zugelassenen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen zugelassenen Finanzberaters.