Stehen wir vor einer Rezession? Es gibt eine Reihe von Anzeichen, die darauf hindeuten, dass sich eine Rezession ankündigt. Nein, das ist nicht garantiert. Wir können nur feststellen, was wir beobachten. Die Frage ist natürlich der Zeitpunkt. Wir halten den Beginn einer Rezession frühestens im Laufe dieses Jahres für möglich, wahrscheinlicher ist jedoch das Jahr 2023.

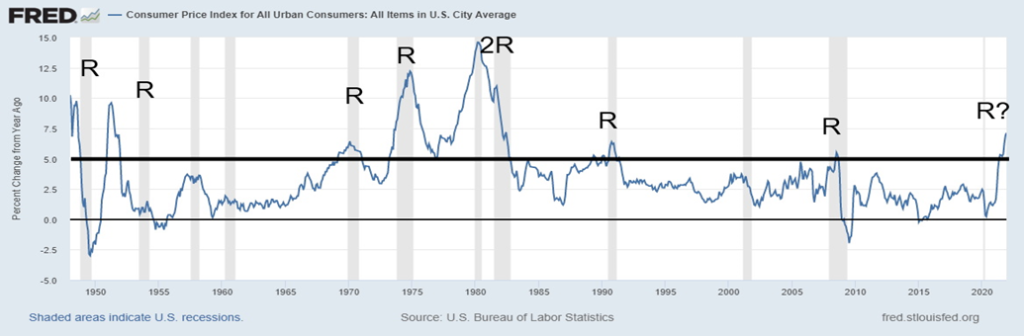

Zwei der Hauptgründe, warum wir glauben, dass wir auf eine Rezession zusteuern, sind Inflation und Öl. In unserer letzten Ausgabe von The Scoop haben wir darauf hingewiesen, dass in den letzten 70 Jahren jedes Mal, wenn die Inflation im Jahresvergleich um mehr als 5 % stieg, eine Rezession folgte. Wir wiederholen diese Grafik im Folgenden.

Inflation – Veränderung gegenüber dem Vorjahr: 1948-2022

Einige der Rezessionen fielen mit dem Anstieg der Inflation zusammen: 1969-1970, 1973-1975, 1980, 1990-1991 und 2007-2009, während bei den anderen die Rezession mit Verzögerung eintrat. Wie das obige Schaubild zeigt, gab es einige Ausreißer, aber nicht, weil die Inflation über 5 % stieg und keine Rezession folgte, sondern weil die Inflation nicht über 5 % stieg und dennoch Rezessionen auftraten. Dies war der Fall bei der Rezession 1957-1958 sowie bei der Rezession 1960-1961. Der andere große Fehler war die Pandemie-Rezession im Jahr 2020. Hier spielten andere Faktoren eine Rolle, vor allem die Verschärfung der Geldpolitik, als die Fed die Zinssätze anhob. Im Falle der Rezession von 2020 waren es die Schließungen, durch die Millionen von Menschen arbeitslos wurden. Die schlimmste Rezession war die Pandemie-Rezession im Jahr 2020, als das BIP in den USA um 19,2 % schrumpfte. Das war ein depressionsähnlicher Wert. Aber weil sie so kurzlebig war, wurde sie nie als Depression eingestuft. Einige nennen sie jedoch eine Mini-Depression.

Die Inflationsängste nehmen zu. Kanada meldete gerade die höchste Inflationsrate seit 1990 mit 4,8 % im Jahresvergleich. Die Inflation in der EU hat den höchsten Stand erreicht, seit der Euro 1999 zur Währung der EU wurde. Sie lag im November bei 5,2 % im Jahresvergleich. Im Vereinigten Königreich liegt die Inflation bei 5,4 %, dem höchsten Wert seit 1992. In China scheint die Inflation mit 1,5 % im Dezember eher ein Nachspiel zu haben. Die Inflation wird durch die gestiegene Nachfrage nach der pandemischen Rezession im Jahr 2020 sowie durch pandemiebedingte Versorgungsengpässe und -unterbrechungen angetrieben. Viele sind nach wie vor der Meinung, dass die Inflation zurückgehen wird, sobald die Versorgungsprobleme behoben sind. Dieser Zeitpunkt könnte jedoch noch in weiter Ferne liegen, da die Pandemie weiterhin für Verwüstungen sorgt.

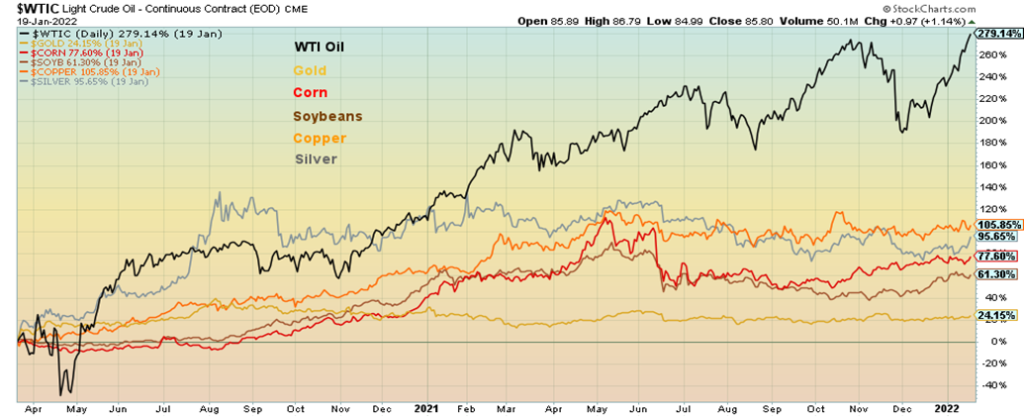

Die Inflation ist auch eine Funktion der Energiepreise. Öl steht zwar im Mittelpunkt, aber wir stellen fest, dass auch die Preise für Düngemittel, Agrarrohstoffe sowie Metalle und Mineralien gestiegen sind. Sie alle sind untrennbar mit Energie verbunden. Kombiniert man jedoch steigende Rohstoffpreise mit Versorgungsunterbrechungen und Engpässen, so ist eine Inflation vorprogrammiert. Die Arbeitnehmer haben immer noch Angst, dass sie krank werden könnten. Viele haben gekündigt und viele sind in den Ruhestand gegangen, anstatt weiter zu arbeiten. Die Impfpflicht wirkt sich negativ aus, da sich viele Arbeitnehmer weigern, sich impfen zu lassen, so dass es in vielen Berufen an Arbeitskräften mangelt. All das verschärft das Problem. Und mit der steigenden Inflation steigt auch die Forderung der Arbeitnehmer nach besseren Löhnen. Eine derartige Inflation haben wir seit den 1970er und 1980er Jahren nicht mehr erlebt. Dass die Inflation folgte, ist keine Überraschung.

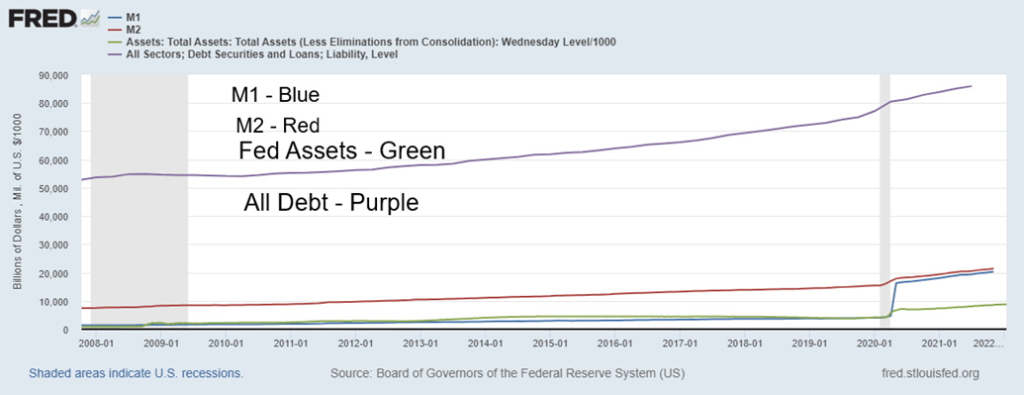

Aber Inflation ist in erster Linie ein monetäres Phänomen. Man muss sich nur die massive Ausweitung der Bankkredite und der Währung seit März 2020 ansehen. Dies hat zu Blasen auf dem Aktienmarkt, im Immobiliensektor und anderen Bereichen geführt. Es wurde festgestellt, dass M2 zum Beispiel dreimal so hoch ist wie zum Zeitpunkt des Zusammenbruchs von Lehman Brothers im Oktober 2008. Zusammenfassend lässt sich sagen, dass M1 um 1.280%, M2 um 169%, die Fed-Bilanz um 388% und die Gesamtverschuldung (Staat, Unternehmen, Haushalte) um 57% seit Oktober 2008 gestiegen ist.

M1, M2, Fed-Bilanz, Gesamtverschuldung 2008-2022 (in Mrd. Dollar)

Entwicklung ausgewählter Rohstoffe: März 2020-Januar 2022

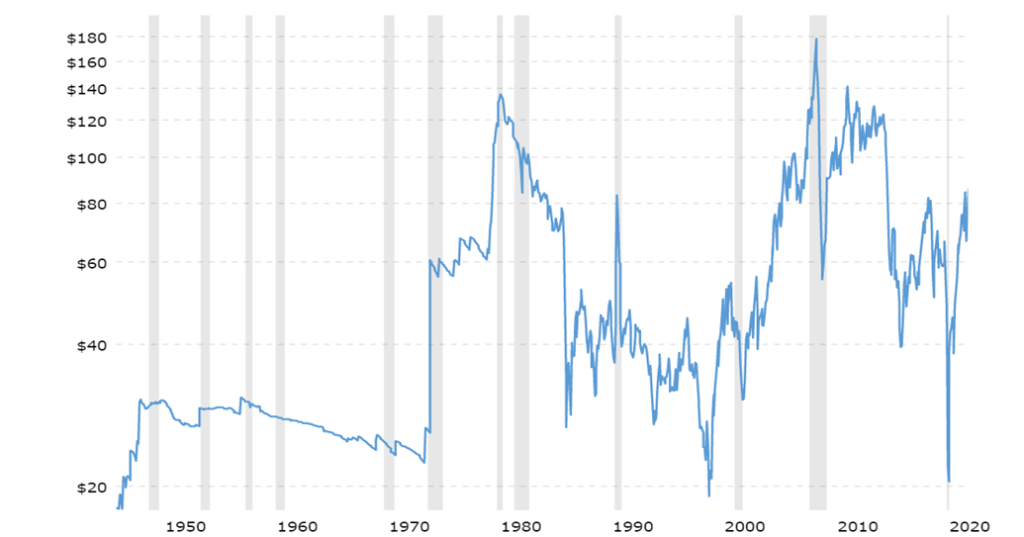

Ein starker Anstieg der Ölpreise ging seit 1970 einer Reihe von Rezessionen voraus. Die größte und offensichtlichste war das arabische Ölembargo von 1973, das dazu beitrug, die steile Rezession von 1973-1975 auszulösen. Die iranische Geiselkrise von 1979 trug dazu bei, dass der Ölpreis auf 40 $ anstieg, und trug erheblich zur Rezession von 1980 und dann erneut zur Rezession von 1981-1982 bei. Nach der iranischen Geiselkrise blieben die Ölpreise eine Zeit lang hoch, vor allem wegen des Krieges zwischen Iran und Irak. Der Golfkrieg von 1990 trug wesentlich zur Rezession von 1990-1991 bei. Das anziehende Wirtschaftswachstum trug dazu bei, dass die Preise bis 1999 weiter stiegen, bevor es zur Rezession 2000-2002 kam. Das war

meist zufällig und kein wesentlicher Faktor. Nach dem zweiten Golfkrieg im Jahr 2003 begannen die Ölpreise zu steigen, was den Auslöser für einen starken Anstieg der Ölpreise bildete, der 2008 mit einem Rekordpreis von 147 US-Dollar seinen Höhepunkt erreichte. Auch wenn dies nicht die Hauptursache für den Finanzkollaps von 2008 war, so trug es doch erheblich dazu bei. Wir erleben jetzt den sechsten signifikanten Anstieg der Ölpreise seit 1970. Wird er dazu beitragen, eine weitere Rezession auszulösen, oder wird er ein Hauptfaktor für eine weitere Rezession sein?

Die Ölpreise steigen derzeit vor allem wegen der geopolitischen Spannungen und der Versorgungsengpässe aufgrund der geringen Produktion in Ländern wie Libyen und Iran, die mit Sanktionen belegt sind. Der anhaltende Streit zwischen den USA, Russland und der Ukraine ist von Bedeutung, da Russland nach den USA und Saudi-Arabien der drittgrößte Ölproduzent der Welt ist. Der jüngste Angriff auf die VAE, den drittgrößten OPEC-Produzenten, hat die Märkte ebenfalls erschüttert, da er möglicherweise eine Eskalation des Krieges signalisiert, in den die VAE, Saudi-Arabien, der Jemen und das abtrünnige Houthi-Regime im Jemen verwickelt sind. Die Houthis werden vom Iran unterstützt, der ebenfalls ein wichtiger Ölproduzent ist. Die Saudis haben ihre Produktion nur langsam erhöht, nachdem sie sie im Jahr 2020 zurückgefahren hatten, um den Ölpreis zu erhöhen. Außerdem kam es zu Lieferunterbrechungen aufgrund eines Mangels an Lastwagenfahrern sowie zu erheblichen Produktionsausfällen aufgrund von Wirbelstürmen und anderen Naturkatastrophen.

Sind die Ölpreise schon so hoch, dass sie eine Rezession auslösen könnten? Sicherlich noch nicht. Auf inflationsbereinigter Basis liegen die Ölpreise nach wie vor deutlich unter den Niveaus der Jahre 1979-1980, 2008 und 2011-2014. WTI-Öl müsste auf 200 US-Dollar steigen, um inflationsbereinigt ein neues Allzeithoch zu erreichen. Doch die Preise steigen, und es gibt Prognosen, die von einem Ölpreis von über 100 $ und sogar noch höher ausgehen.

Ölpreise 1946-2022 (inflationsbereinigt)

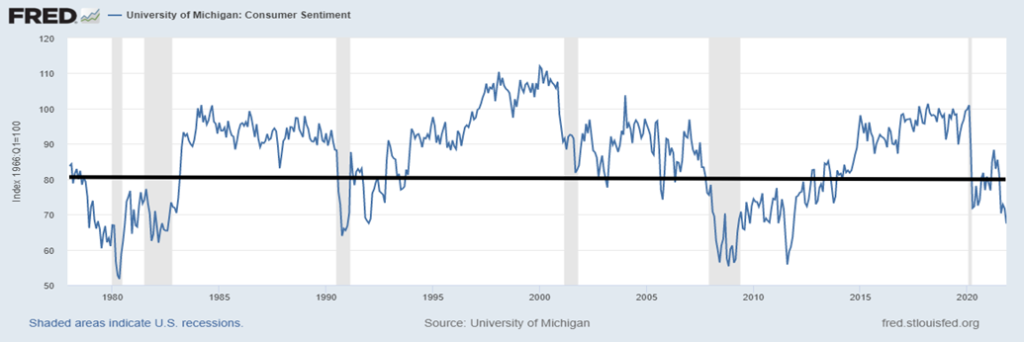

Doch Inflation und Öl sind nicht die einzigen Warnzeichen. Das Verbrauchervertrauen hat einen Rückschlag erlitten. Wie die nachstehende Grafik zeigt, erwies sich der Rückgang des Michigan Consumer Sentiment Index unter 80 jedes Mal als Vorbote einer Rezession. Einige davon sind zufällig, wie wir während der pandemischen Rezession im Jahr 2020 gesehen haben. Aber andere gingen der Rezession voraus, manchmal um mehr als ein paar Monate. Auch hier handelt es sich um ein Warnzeichen, das zu einer Rezession führen könnte.

Index der Verbraucherstimmung der Universität von Michigan 1978-2022

Es stellt sich die Frage: Wenn die Lage so gut ist, warum sinkt dann die Stimmung der Verbraucher? Und das nicht nur, weil sie sinkt, sondern weil sie so tief fällt, dass eine Rezession bevorstehen könnte. Die Verbraucher sind eindeutig beunruhigt. Die Inflation, die geopolitischen Spannungen, die politische Spaltung in den USA, die Arbeitslosigkeit, die Pandemie und vieles mehr sind besorgniserregend.

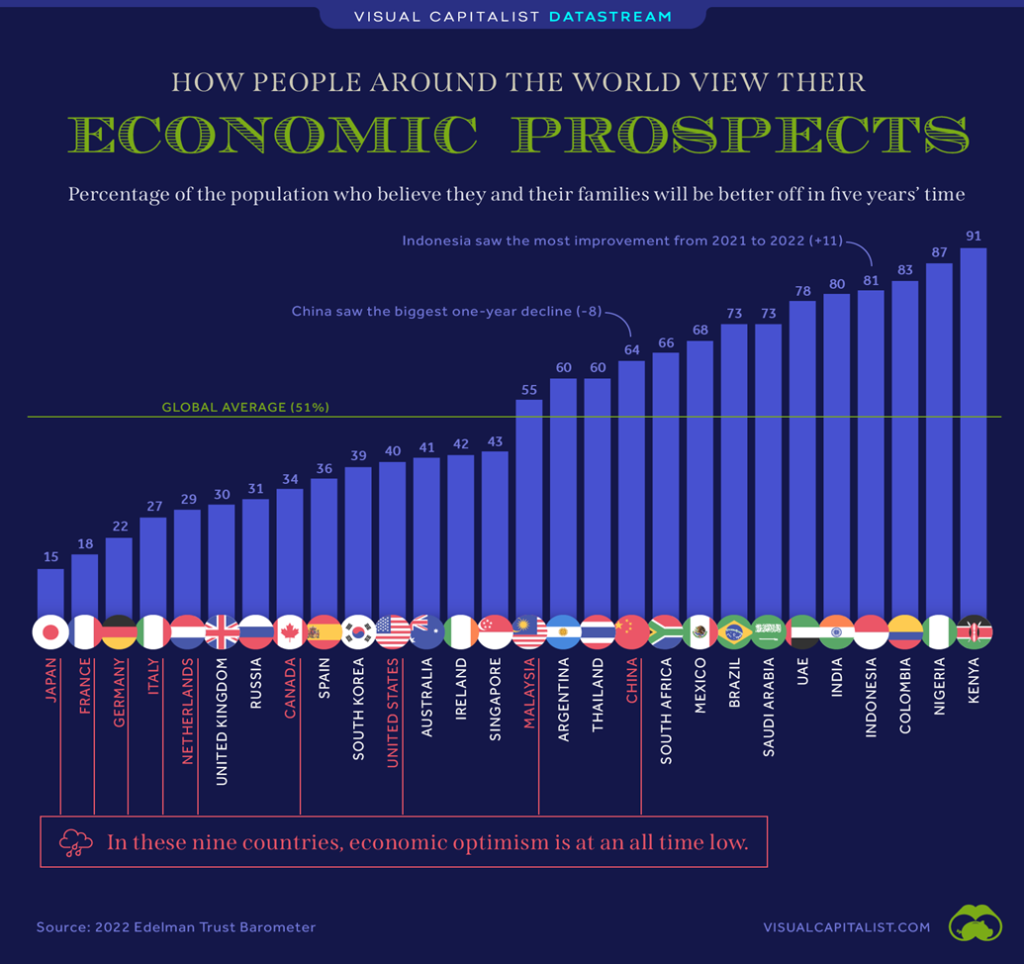

Es gibt Anzeichen dafür, dass die Stimmung der Verbraucher in den westlichen Volkswirtschaften rückläufig ist. Diese interessante Grafik von Visual Capitalist (www.visualcapitalist.com) zeigt, wie die Menschen ihre wirtschaftlichen Aussichten für die Zukunft einschätzen. Man beachte, dass die pessimistischsten Antworten aus den G7-Staaten kommen: USA, Großbritannien, Frankreich, Deutschland, Japan, Italien und Kanada. Ihr Durchschnittswert liegt bei nur 27 %. Zum Vergleich: Eine Gruppe aus drei afrikanischen und vier lateinamerikanischen Ländern – Argentinien, Kolumbien, Brasilien, Mexiko, Südafrika, Nigeria und Kenia – kommt auf einen Durchschnittswert von 75 %. Schätzen die Entwicklungsländer ihre wirtschaftlichen Aussichten optimistischer ein als die hoch entwickelten Volkswirtschaften?

Es gibt noch weitere Anzeichen für eine bevorstehende Rezession, aber derzeit ist keines von ihnen ausreichend ausgeprägt, um mit Sicherheit sagen zu können, dass eine Rezession möglich ist. Dennoch sind sie erwähnenswert.

Die Zinssätze werden steigen. Die Fed hat bereits signalisiert, dass drei Zinserhöhungen im Jahr 2022 und eine vierte wahrscheinlich sind. Damit soll die Inflation eingedämmt werden. Typischerweise ist die Fed hinter der Kurve. Sie ist zu spät dran, um die Zinsen zu senken, und zu spät, um sie zu erhöhen. Aber eine Zinserhöhung wird keine Lösung für Angebotsstörungen, geopolitische

Spannungen oder die politische Spaltung. Und es besteht die Gefahr, dass sie einen Börsencrash oder einen Immobiliencrash auslösen könnten. Die Renditekurve hat sich verengt. Das bedeutet, dass die langfristigen Zinssätze steigen, aber die kurzfristigen Zinssätze steigen schneller. Der von uns genau beobachtete Spread zwischen 2 und 10 Jahren hat sich bereits von 1,59 % im März 2021 auf heute 0,79 % eingeengt. Wenn die Renditekurve negativ wird, ist dies in der Regel ein Zeichen dafür, dass eine Rezession bevorstehen könnte. Wie wir in früheren Perioden mit sich verengenden Spreads gesehen haben, kann das Tempo, in dem sich die Renditekurve verengt, schnell sein. Dennoch sind wir noch weit davon entfernt, negativ zu werden.

In der kommenden Woche, am 25. und 26. Januar, tagt der FOMC. Es wird zwar nicht erwartet, dass die Fed auf dieser Sitzung die Zinsen anhebt, aber Experten werden auf Hinweise achten, dass die Fed auf der FOMC-Sitzung im März die Zinsen anheben wird. Aber könnte der FOMC überraschen und die Zinsen erhöhen? Einige spekulieren, dass dies durchaus der Fall sein könnte, da die Fed eher früher als später handeln möchte. In der kommenden Woche tagt auch die Bank of Canada, und es gibt Spekulationen, dass sie die Zinsen um 25 Basispunkte anheben wird.

Es gibt auch wirtschaftliche Anzeichen für eine mögliche Verlangsamung der Wirtschaft. So sind die Indizes des verarbeitenden Gewerbes im Auge zu behalten. Allein in der vergangenen Woche lag der NY Empire State Index (verarbeitendes Gewerbe im Staat New York) bei -0,7. Der Markt hatte einen Wert von 25 erwartet. Das war eine deutliche Verfehlung. Andererseits lag der Philly Fed-Index (verarbeitendes Gewerbe in der Region Philadelphia) mit 23,2 über den erwarteten 20. Der ISM-Index für das verarbeitende Gewerbe, der in der kommenden Woche veröffentlicht wird, sollte im Auge behalten werden. Werte unter 50 würden auf eine Verlangsamung hindeuten. Werte unter 45 deuten normalerweise auf eine Rezession hin.

Könnte die Arbeitslosigkeit steigen? In den letzten zwei Wochen haben die Erstanträge die Erwartungen übertroffen. Dies deutet auf mögliche Probleme bei den am 4. Februar zu veröffentlichenden Beschäftigungszahlen für Januar hin. Die Beschäftigung war schwach. In den USA fehlen nach wie vor über 3 Millionen Arbeitskräfte bis zum Februar 2020. Die Zahl der Kündigungen ist hoch, obwohl es viele offene Stellen gibt, aber die Qualifikationen nicht übereinstimmen. Es besteht ein Arbeitskräftemangel aufgrund von Ängsten vor COVID oder der Unfähigkeit, wieder ins Berufsleben einzusteigen, weil ältere Menschen oder Kinder betreut werden müssen und die Schulen nur sporadisch wieder öffnen. Viele Arbeitnehmer sind lieber in den endgültigen Ruhestand getreten, als ins Erwerbsleben zurückzukehren. Die Erwerbsquote ist auf dem niedrigsten Stand seit den 1970er Jahren, bevor ein großer Zustrom von Frauen in die Arbeitswelt erfolgte. Dies wiederum senkt die Arbeitslosenquote, was möglicherweise ein falsches Bild von der tatsächlichen Beschäftigungslage vermittelt. Während die Gesamtarbeitslosenquote gesunken ist, ist die von Shadow Stats jeden Monat gemeldete Arbeitslosenquote weniger stark gesunken, was darauf hindeutet, dass es in der Wirtschaft eine erhebliche Langzeitarbeitslosigkeit gibt.

Behalten Sie die Einzelhandelsumsätze im Auge, insbesondere die Autoverkäufe. Die Einzelhandelsumsätze gingen im Dezember unerwartet zurück, obwohl ein Anstieg erwartet worden war. Bei den Ex-Autos war die Geschichte die gleiche. Die Einzelhandelsumsätze waren zwar robust, aber man darf nicht vergessen, dass dies nach dem stärksten Rückgang seit Jahren während der pandemischen Rezession von 2020 der Fall war. Die Autoverkäufe haben

wahrscheinlich im März 2021 wieder ihren Höhepunkt erreicht. Normalerweise gehen die Verkäufe nach dem Höchststand zurück, und das ist ein Zeichen dafür, dass eine Rezession bevorstehen könnte.

Eine weitere Sorge ist der plötzliche Rückgang des Baltic Dry Index (BDI). Der BDI ist ein Maßstab für den Preis von Frachtschiffen, die Eisenerz und andere „trockene“ Rohstoffe auf dem Seeweg transportieren. Der BDI ist seit seinem Höchststand im Oktober 2021 um 73 % gefallen. Der BDI ist wieder unter seinen 4-Jahres-MA gefallen. Dies ist besorgniserregend, da Tiefststände des BDI häufig mit Rezessionen oder zumindest mit einer Verlangsamung einhergehen (siehe unten). Wir zeigen dies nicht, aber wir haben festgestellt, dass ein starker Rückgang des BDI mit einer Verzögerung von etwa einem Monat mit einem Rückgang der Aktienmärkte einhergeht. Mit anderen Worten: Der BDI ist an die Entwicklung des Aktienmarktes gekoppelt und dient als Frühwarnsignal. Auch dies bedeutet

Dies bedeutet wiederum nicht, dass der BDI vor einer Rezession warnt, denn die einzigen Rezessionen, die hier verzeichnet wurden, waren die Rezessionen 2007-2009 und 2020. In den anderen Fällen kam es jedoch zu einer Abschwächung. Und mit einer gewissen Verzögerung folgten die Aktienmärkte dem BDI nach unten.

Der Aktienmarkt hat im Januar einen schlechten Start hingelegt. Wir haben bereits auf das Januar-Barometer hingewiesen, das seit 1950 eine unglaubliche Trefferquote von 84,5 % aufweist. Das Sprichwort sagt: Wie der Januar läuft, so läuft das Jahr. Die ersten fünf Januartage sind ein frühes Warnzeichen, und der S&P 500 fiel um etwa 2 % von seinem Höchststand vom 4. Januar 2022. Jetzt liegt er etwa 8 % im Minus. Der NASDAQ verzeichnete in diesem Monat seinen bisherigen Tiefststand mit einem Minus von über 14,0 % und befindet sich damit fest im Korrekturbereich. Der Januar scheint auf einen Abwärtsmonat zuzusteuern, so dass die Chancen gut stehen, dass 2022 ein Abwärtsjahr werden könnte. Natürlich gibt es auch Ausnahmen. Acht von 11 Fehlschlägen seit 1950 sind seit 2000 aufgetreten. Wird das Januar-Barometer also irrelevant? Vor den Zwischenwahlen ist der Aktienmarkt in der Regel schwach, aber nach den Wahlen erholt er sich stark. In den tief gespaltenen USA könnten die Aktienmärkte bis zu den Zwischenwahlen schwächer sein als sonst. Es gibt Prognosen, die für dieses Jahr einen Rückgang des Aktienmarktes um 50 % vorhersagen, unter anderem vom Bostoner Vermögensverwalter GMO Jeremy Grantham. Wie wir im Jahr 2008 gelernt haben, sollten diese Prognosen nicht ignoriert werden.

Es gibt negative Anzeichen, insbesondere in Bezug auf die Inflation und die Ölpreise. Keines der Anzeichen ist jedoch so stark, dass wir mit absoluter Sicherheit sagen können, dass eine Rezession bevorsteht. Das heißt aber nicht, dass man die Warnzeichen nicht beachten sollte. Die Warnzeichen werden immer deutlicher.

Chart der Woche

Es scheint eine Rotation zwischen Growth- und Value-Titeln stattzufinden. Die obige Grafik zeigt das Verhältnis zwischen dem S&P Growth Index und dem S&P Value Index. Das Diagramm brach Ende Dezember nach unten aus und ist nun unter den 200-Tage-MA gefallen. Ja, der RSI von 26 ist überverkauft, aber das kann noch eine ganze Weile so bleiben. Das Ratio könnte ein kleines Kopf-Schulter-Top gebildet haben (schwer zu erkennen), aber wenn das stimmt, hatte es minimale Messziele bis hinunter zu 1,95. Wir nähern uns diesem Ziel, so dass zumindest ein vorübergehendes Tief bald erreicht sein könnte.

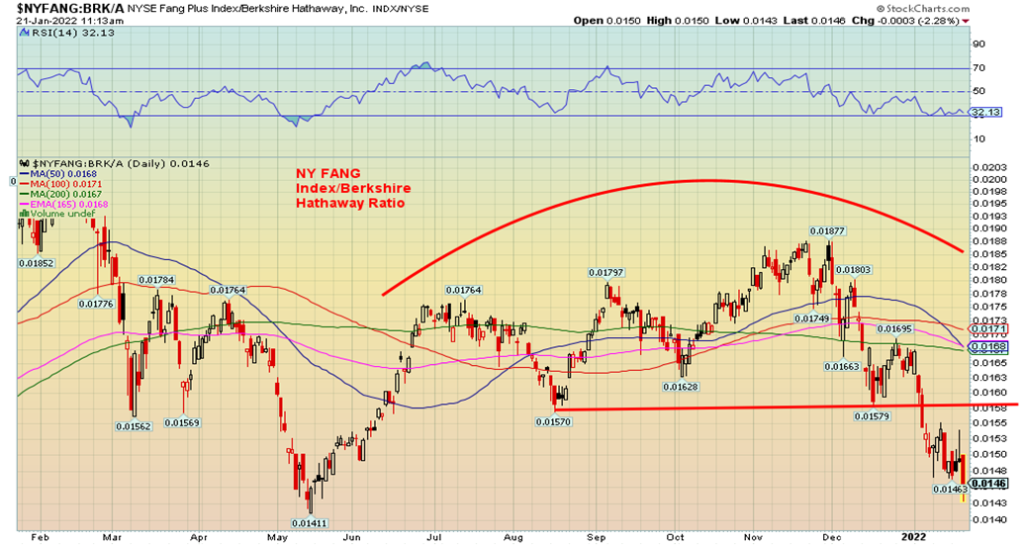

Hier ist eine andere Betrachtungsweise. Wir zeigen auch ein Verhältnis zwischen dem NY FANG Index und Berkshire Hathaway, dem ultimativen Werttitel. Das Bild ist das gleiche. Das Verhältnis hat sich zu Gunsten von Berkshire Hathaway verändert.

Schließlich zeigen wir auch das Verhältnis zwischen dem S&P 600 (Small Cap) und dem S&P 500 (Large Cap). Die Small Caps sind seit März 2021 zunehmend unter Druck geraten.

All dies sind weitere Anzeichen für einen Zusammenbruch des Marktes.

MARKETS AND TRENDS

| % Gains (Losses) Trends | |||||||

| Close Dec 31/21 | Close Jan 21/22 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | |

| Stock Market Indices | |||||||

| S&P 500 | 4,766.18 | 4,397.94 | (5.7)% | (7.7)% | down | neutral | up |

| Dow Jones Industrials | 36,333.30 | 34,265.37 | (4.6)% | (5.7)% | down | down (weak) | up |

| Dow Jones Transports | 16,478.26 | 15,247.28 | (4.1)% | (7.5)% | down | neutral | up |

| NASDAQ | 15,644.97 | 13,768.92 | (7.6)% | (12.0)% | down | down | up |

| S&P/TSX Composite | 21,222.84 | 20,621.39 | (3.5)% | (2.8)% | down | up (weak) | up |

| S&P/TSX Venture (CDNX) | 939.18 | 856.62 | (5.1)% | (8.8)% | down | down | up |

| S&P 600 | 1,401.71 | 1,388.27 | (7.6)% | (8.5)% | down | down | up |

| MSCI World Index | 2,354.17 | 2,344.37 | (1.6)% | (0.4)% | up (weak) | up | up |

| NYSE Bitcoin Index | 47,907.71 | 38,830.06 | (9.9)% | (18.9)% | down | down | up |

| Gold Mining StockIndices | |||||||

| Gold Bugs Index (HUI) | 258.87 | 256.24 | 1.8% | (1.0)% | up | down (weak) | neutral |

| TSX Gold Index (TGD) | 292.16 | 286.37 | 2.2% | (2.0)% | up | down (weak) | neutral |

| Fixed Income Yields/Spreads | |||||||

| U.S. 10-Year Treasury Bond yield | 1.52% | 1.77% (new highs) | (1.1)% | 16.5% | |||

| Cdn. 10-Year Bond CGB yield | 1.43% | 1.79% (new highs) | 1.1% | 25.2% | |||

| Recession Watch Spreads | |||||||

| U.S. 2-year 10-year Treasury spread | 0.79% | 0.75% | (6.3)% | (5.1)% | |||

| Cdn 2-year 10-year CGB spread | 0.48% | 0.54% | (10.0)% | 12.5% | |||

| Currencies | |||||||

| US$ Index | 95.59 | 95.64 | 0.5% | (0.4)% | down | up | neutral |

| Canadian $ | .7905 | 0.7952 | (0.1)% | 0.6% | up | neutral | up |

| Euro | 113.74 | 113.44 | (0.6)% | (0.3)% | up | down | neutral |

| Swiss Franc | 109.77 | 109.64 | 0.2% | (0.1)% | up | neutral | up |

| British Pound | 135.45 | 135.58 | (0.9)% | 0.1% | up | neutral | up |

| Japanese Yen | 86.85 | 88.00 | 0.5% | 1.3% | up | down | down |

| Precious Metals | |||||||

| Gold | 1,828.60 | 1,831.80 | 0.8% | 0.2% | up | up | up |

| Silver | 23.35 | 24.32 | 6.1% | 4.2% | up | down (weak) | up (weak) |

| Platinum | 966.20 | 1,035.10 | 7.3% | 7.1% | up | down (weak) | up (weak) |

| Base Metals | |||||||

| Palladium | 1,912.10 | 2,104.30 | 12.0% | 10.1% | up | down | neutral |

| Copper | 4.46 | 4.52 | 2.4% | 1.3% | up | up | up |

| Energy | |||||||

| WTI Oil | 75.21 | 85.14 | 1.6% | 13.2% | up | up | up |

| Natural Gas | 3.73 | 3.78 | (11.3)% | 1.3% | down | neutral | up |

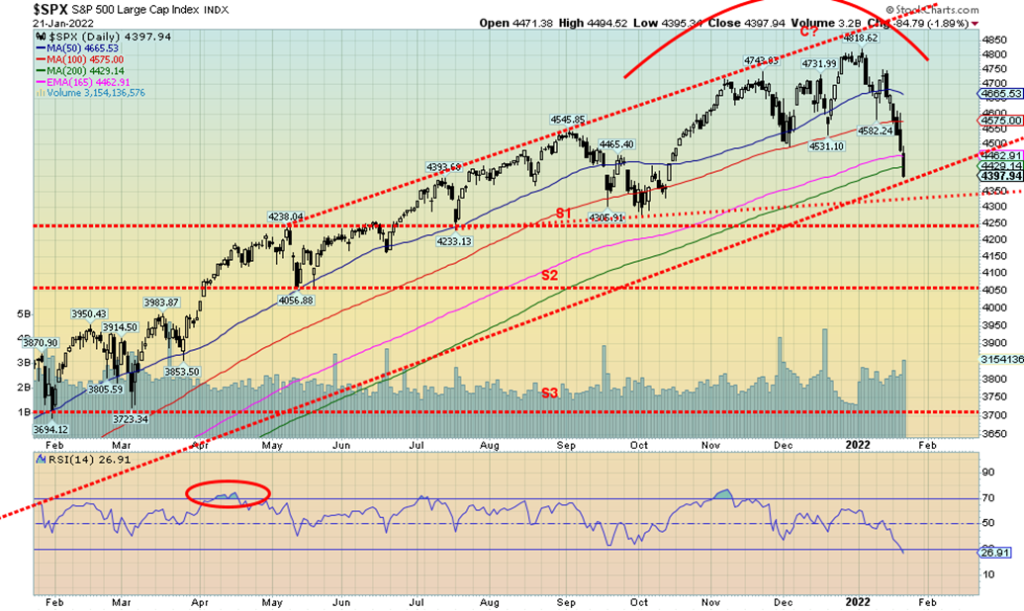

Können wir sagen, dass die Party vorbei ist? Natürlich wissen wir es noch nicht, aber die vergangene Woche war wahrscheinlich die schlechteste seit März 2020. Wir haben bereits auf die „Nifty-Fifty“-Rallye des Jahres 1972 hingewiesen, die im Januar 1973 ihren Höhepunkt erreichte. Zwei Jahre später fiel der Markt um 48 %. Diesmal hatten wir die „Big Five“-Technologierallye und erreichten den Höhepunkt am 4. Januar. Vielleicht sollte der Rat lauten: Schauen Sie nicht nach unten. Vielleicht sehen Sie den Boden noch nicht. Aber jetzt stehen wir kurz davor, dass der S&P 500 eine Aufwärtstrendlinie durchbricht, die wir von einem Tief im Juni 2020 abgeleitet haben. Wir haben bereits die Aufwärtstrendlinie vom Tief im März 2020 durchbrochen. Wenn wir diese Linie in der Nähe von 4.300 knacken, ist alles vorbei, außer dem Weinen. Wenn wir am Freitag bei 4.397 schließen, sind wir gefährlich nahe dran. Wer weiß, welche Stopp-Losses unterhalb von 4.300 ausgelöst werden.

Allerdings könnten wir uns auch einem kurzfristigen Tiefpunkt nähern. Der RSI vom Freitag liegt bei 26,91 und damit im überverkauften Bereich. Ein großes Gap Down am Montag (siehe Netflix) könnte Spekulanten eine Kaufgelegenheit bieten. Bedenken Sie jedoch, dass es sich nur um eine kurzfristige Kaufgelegenheit handeln könnte. Das Januar-Barometer scheint zu wirken. Der S&P 500 ist seit Jahresbeginn um 7,7 % gesunken und liegt 8,7 % unter seinem Allzeithoch vom 4. Januar 2022.

Der schlimmste Januar aller Zeiten? Januar 2009, als der S&P 500 um 8,6 % fiel. Aber, wie jeder argumentieren wird, schloss das Jahr 2009 mit schwarzen Zahlen. Es war ein Ausnahmejahr. Der Januar 2020 war ebenfalls negativ, schloss aber mit schwarzen Zahlen ab. In der Tat hatten sie hervorragende Jahre, wie auch das Jahr 2009. Das erste Fünf-Tage-Frühwarnbarometer sagte, dass es ein bärischer Monat und ein bärisches Jahr werden könnte. Das Januar-Barometer, das seit 1950 eine Genauigkeit von 84,5 % aufweist, signalisiert nun, dass 2022 kein sehr gutes Jahr werden könnte. Es sei denn, es wird wie 2009 und 2020. Seit dem Jahr 2000 sind acht der 11 Fehlsignale des Januarbarometers aufgetreten. Nicht alle waren auf einen schlechten Januar zurückzuführen. Aber die Jahre 2003, 2009, 2010, 2014, 2016 und 2020 endeten mit einem Plus. In den Jahren 2001 und 2018 gab es positive Januarwerte, aber negative.

Manche mögen daher das Januar-Sprichwort als Ammenmärchen abtun. Aber das ist das Märchen vom Band. Außerdem haben wir bereits festgestellt, dass in Jahren, in denen Zwischenwahlen anstehen, der Markt vor den Wahlen in der Regel schwach ist und danach eine starke Rallye einsetzt. Bei früheren Zwischenwahlen standen die USA angesichts der tiefen Polarisierung im Lande nicht am Rande eines Bürgerkriegs. Und es gab auch nicht die drohende Kriegsgefahr und die Spannungen zwischen den USA und Russland. Noch schlimmer wäre es, wenn der frühere Präsident vom Ausschuss am 6. Januar vorgeladen oder von der New Yorker Staatsanwaltschaft im Rahmen der Ermittlungen gegen die Trump-Organisation strafrechtlich verfolgt würde. Beides könnte gewalttätige Proteste auslösen.

In dieser Woche verlor der S&P 500 5,7 %, der Dow Jones Industrials (DJI) fiel um 4,6 %, der Dow Jones Transportations (DJT) gab um 4,1 % nach, der NASDAQ fiel um 7,6 %, während der S&P 500 Equal Weight Index um 5,3 % fiel. Der Small-Cap-Index S&P 600 fiel um 7,6 %, da die Small-Caps weiterhin stärker betroffen waren. In Kanada sank der TSX Composite um 3,5 %, während der TSX Venture Exchange (CDNX) mit geringer Marktkapitalisierung 5,1 % verlor. Bitcoin wurde weiterhin vernichtet und der NY Bitcoin Index fiel um 9,9 %, aber Bitcoin selbst fiel zuletzt um 20,0 % in dieser Woche.

In der EU verlor der Londoner FTSE 0,8 % (ein Stern?), der Pariser CAC 40 ging um 1,0 % zurück, und der deutsche DAX verlor 1,8 %. In Asien war der chinesische Shanghai Index (SSEC) ein Star. Er war flach. Der Tokioter Nikkei Dow (TKN) fiel jedoch um 2,1 %. Sie alle könnten am Montag schwächer sein, wenn der New Yorker Markt überschwappt. Der MSCI World Index fiel um 1,6 %.

Worauf ist zu achten? Der Montag könnte chaotisch werden, vor allem wenn wir unter 4.300 fallen und einen Mini-Crash verzeichnen. Überverkaufte Indikatoren deuten jedoch darauf hin, dass wir uns zumindest einem vorläufigen Tiefpunkt nähern könnten. Wir könnten uns etwas besser fühlen, wenn wir 4.500 zurückerobern können. Die Realität sieht jedoch so aus, dass wir wieder über 4.750 steigen müssen, um zu zeigen, dass wir aus dem Gröbsten heraus sind und dann neue Höchststände erreichen könnten.

Abschließend stellen wir fest, dass der Bostoner Vermögensverwalter von GMO, Jeremy Grantham, prognostiziert hat, dass die Märkte in Zukunft um 50 % fallen werden. Er stellt fest, dass wir noch nie so weit vom langfristigen Trend abgewichen sind. Und natürlich, dass wir uns in einer massiven Blase befinden, die durch extrem niedrige Zinssätze über lange Zeiträume und massive Liquiditätsspritzen durch QE und eine ausufernde Geldmenge angeheizt wurde. Also noch einmal: Ist die Party vorbei?

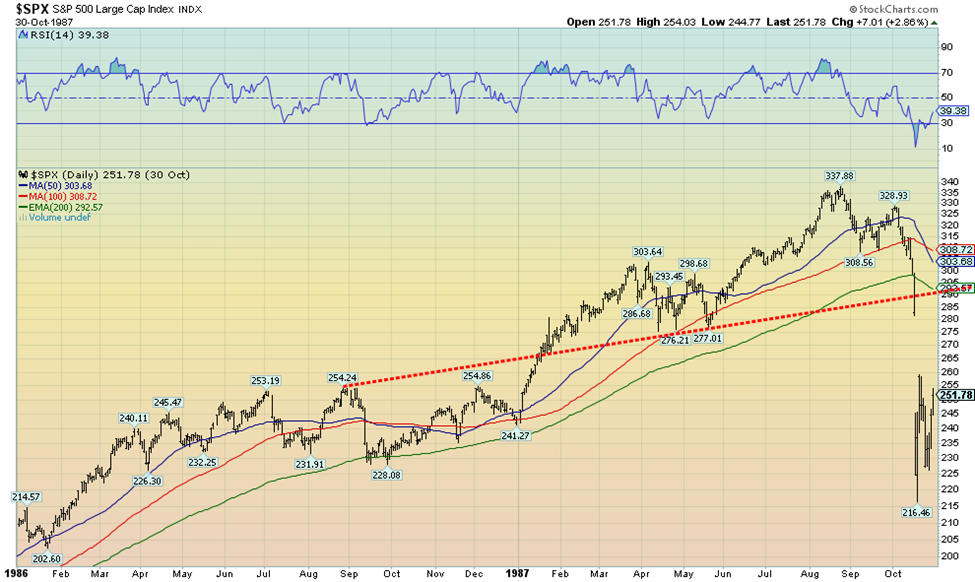

Wir fragen uns auch, ob der Aktienmarkt an diesem Montag abstürzen könnte. Dieser Vergleich zwischen dem heutigen Markt und dem Markt vor dem Börsenkrach von 1987 hat uns sehr beeindruckt. Ja, ein Crash könnte bereits im Gange sein, wenn Sie dies lesen. Aber am Ende ist ein Crash normalerweise eine Kaufgelegenheit. Aber die Charts sind sich unheimlich ähnlich.

S&P 500 1986-1987

S&P 500 2021-2022

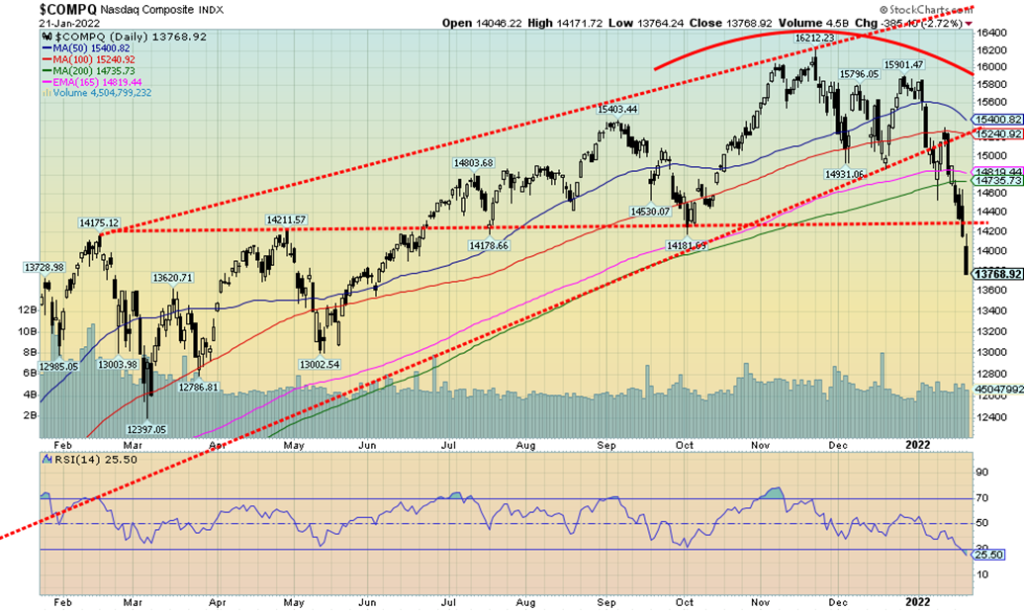

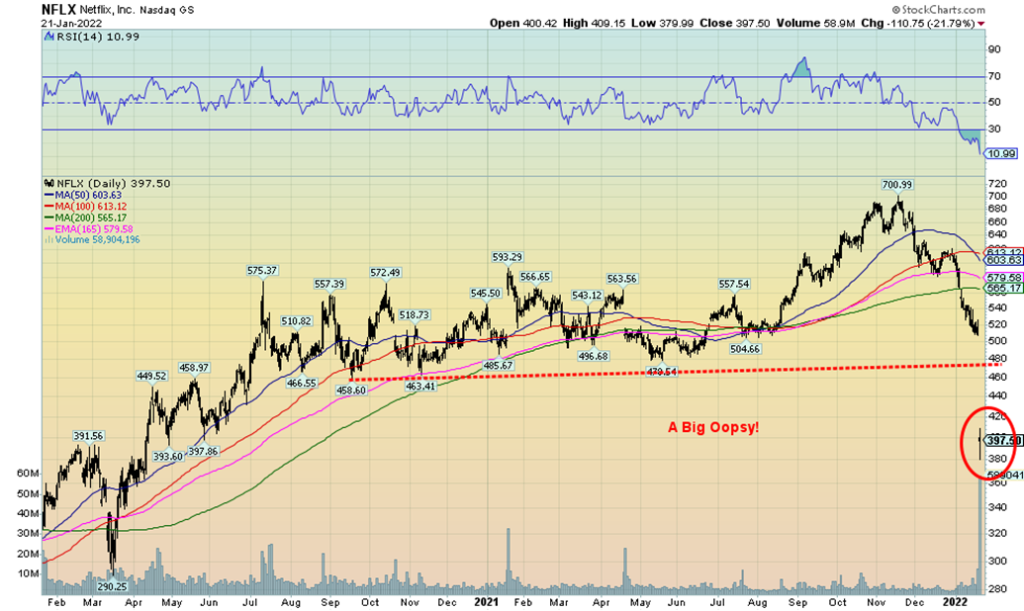

Is the NASDAQ in trouble? This past week the NASDAQ fell 7.6%, the worst decline since 2020. On the month the NASDAQ is now down 12.0% and 15.1% from the all-time high. We are firmly in correction territory and approaching bear market territory. For the record, the worst January ever recorded for the NASDAQ was in January 2008 when it fell 9.9%. We are now exceeding that. We are also firmly under the 200-day MA, another sign we could be entering a bear market. We suppose the good news is that the RSI at 25.50 is into oversold territory. But we may not be over yet. What if we do a Netflix?

Yes, Netflix who crashed 21.8% on Friday and is down 43% from its all-time high and off 24.4% on the week. Look at that huge gap meltdown below. How do you spell crash? Netflix was just the worst of the FAANGs this past week. Everybody got whacked. Well, almost everybody. Meta (Facebook) was down 8.7%, Apple -6.2%, Amazon -12.0%, Google -6.9%, Microsoft -4.6%, Tesla -10.1%, Twitter -9.4%, Alibaba -6.4%, and Nvidia -13.2%. Was there a winner? Yes, Baidu +1.6%. Shopify, a Canadian star, fell 20.0% on the week. In a week of stars and dogs, only Baidu could be considered a star. Everybody else—dogs!

However, some have been pointing out for months that the market is in a bubble and when the reckoning comes, it could be swift. The question is, are we at a low? Or is there more pain to come? We are on pace for the worst month since March 2020.

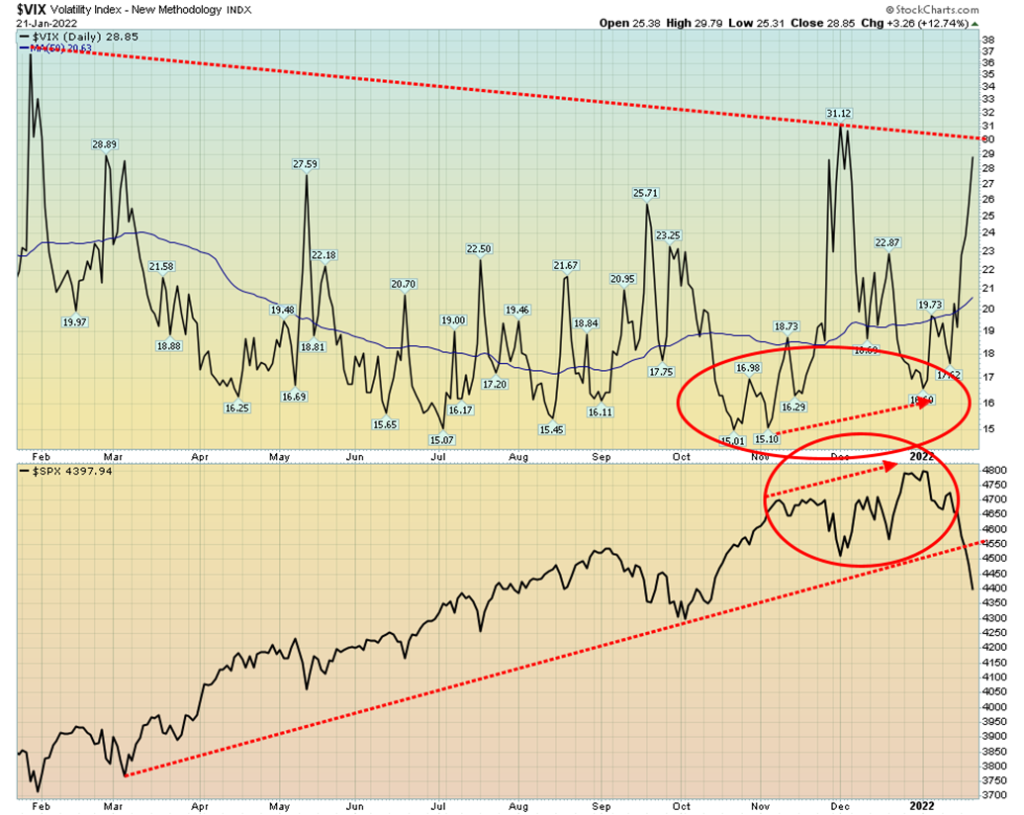

Die Aktienmarktindikatoren drehen ins Negative. Hier ist der VIX Volatilitätsindex zu sehen, der soeben mit einem Schlussstand von 28,85 den höchsten Stand seit Dezember erreicht hat. Der S&P 500 hat die Unterstützung, die von den Tiefstständen im Februar/März 2021 ausgeht, durchbrochen. Wir gehen davon aus, dass der VIX diese Abwärtstrendlinie durchbrechen und auf über 30 steigen wird, bevor er sein Ende findet. Seit Beginn der Beobachtung des VIX liegt das Allzeithoch bei 59,89, das im November 2008 erreicht wurde. Beim Absturz im März 2020 stieg der VIX auf 53,54. Beachten Sie die negativen Divergenzen zwischen dem VIX und dem S&P 500, die bei den Höchstständen des Marktes im November und bis in den Januar hinein zu beobachten waren. Der VIX stieg an, während der S&P 500 neue Allzeithochs erreichte.

Andernorts ist unser ALL-Bears-Index gerade in den negativen Bereich geklettert. Das letzte Mal, dass wir dort waren, war während des Crashs im März 2020. Das CBOE Put/Call Ratio ist gerade auf 0,82 geklettert und befindet sich damit ebenfalls in einem hohen Bereich, der häufig mit Tiefstständen am Markt in Verbindung gebracht wird. Der Markt erreichte im Dezember 2018 und erneut im März 2020 einen Höchststand von über 1,0. Wir kommen also in die Zone, in der man nach einem Tiefpunkt sucht. Wir haben auch die Aufwärtstrendlinie vom

Tief vom März 2020 durchbrochen. Die Aufwärts-/Abwärtslinie der NYSE erreicht mit dem S&P 500 neue Tiefststände, so dass sie sich angleichen. Der Prozentsatz der Aktien, die über ihrem 200-Tage-MA gehandelt werden, liegt jedoch immer noch bei 53 % und damit noch nicht im Bärenbereich. Auch der S&P 500 Bullish Percent Index (BPSPX) ist mit 47,20 immer noch ein wenig zu hoch. Ein Wert unter 40 deutet darauf hin, dass wir uns einem Tiefpunkt nähern.

Der nächste Bitcoin-Crash scheint im Gange zu sein. Das Kopf-Schulter-Muster, das hier vor ein paar Wochen beschrieben wurde, deutet darauf hin, dass Bitcoin auf $15.000 fallen könnte, sobald es die Nackenlinie um $44.500 durchbricht. So weit, so gut. Bitcoin ist auf $35.000 gesunken, Tendenz steigend. Ungefähr 1 Billion Dollar wurde in den letzten Wochen aus den Kryptowährungen vernichtet. Der gesamte Sektor ist nun auf eine Marktkapitalisierung von 1,6 Billionen Dollar gesunken, wobei Bitcoin mit 671 Milliarden Dollar immer noch an der Spitze liegt. Aber auf dem Höhepunkt im November hatte Bitcoin eine Marktkapitalisierung von 1,3 Billionen Dollar. Wie schnell die Mächtigen doch gefallen sind. Ein Absturz von fast 50 %, Tendenz steigend. Unser alter Favorit, Dogecoin, scheint ebenfalls an einem absteigenden Dreieck zu zerbrechen. Sein Ziel? Zurück unter einen Penny, von wo aus er im Januar 2021 gestartet ist. Auf Wiedersehen

Kryptowährungen? Okay, sie werden wahrscheinlich überleben, aber wird ein Universum von über 17 Tausend verschiedenen Kryptos an über 450 verschiedenen Börsen überleben? Wir glauben nicht, aber die Zeit wird es zeigen.

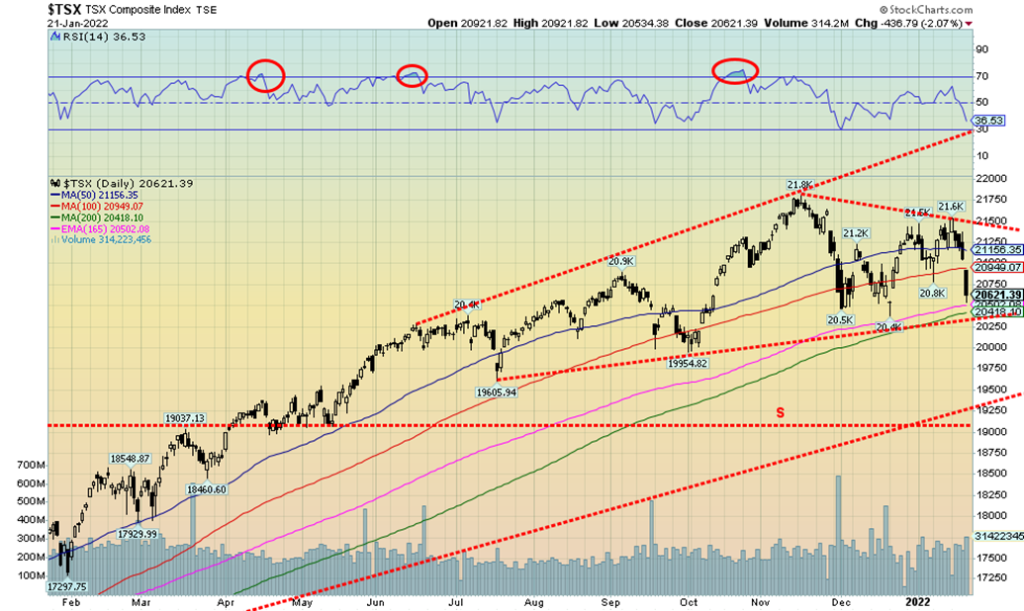

Der TSX Composite schloss sich in der vergangenen Woche dem Abwärtstrend an, wobei der Rückgang jedoch geringer ausfiel, da der TSX nur 3,5 % verlor. Der Small-Cap-Wert TSX Venture Exchange (CDNX) schnitt mit einem Rückgang von 5,1 % nicht so gut ab. An der Spitze des Abwärtstrends stand der Technologiewert (TKK) mit einem Minus von 7,7 %. Das Gesundheitswesen (THC) schnitt mit einem Minus von 9,0 % noch schlechter ab, während der zyklische Konsum (TCD), der offensichtlich Angst vor einer Verlangsamung hat, um 6,3 % nachgab. Bezeichnenderweise erreichten die Finanzwerte (TFS) neue Allzeithochs, kehrten dann um und schlossen um 2,8 % niedriger. Ein wichtiger Wendepunkt für die Finanzwerte? Energie (TEN) verlor 3,7 %, während Basiskonsumgüter (TCS) einen überraschenden Rückgang von 4,6 % verzeichneten. Aber nicht alles war düster, denn Gold (TGD) und Versorger (TUT) waren die einzigen beiden Gewinner, die um 2,2 % bzw. 0,5 % zulegten. Nach dem Einbruch des TSX am Freitag (minus 2,1 %) ging der Index zurück. Es könnte sich also um eine Ausbruchslücke handeln. Die Unterstützung durch den 200-Tage-MA (20.418) und die Trendlinie bei 20.300 könnte uns etwas Trost spenden, dass wir uns erholen könnten. Sollten wir jedoch nach unten ausbrechen, liegt der nächste wichtige Unterstützungsbereich erst bei 19.000-19.250. Die wichtige Umkehr bei den Finanzwerten hat uns nicht gefallen, da es sich um eine wichtige Umkehr beim S&P 500 handelte, die diesen Rückgang einleitete. Ein Wiederanstieg über 21.500 könnte das Gerede über einen Rückgang beenden und die Aufmerksamkeit wieder auf die Aufwärtsbewegung lenken.

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

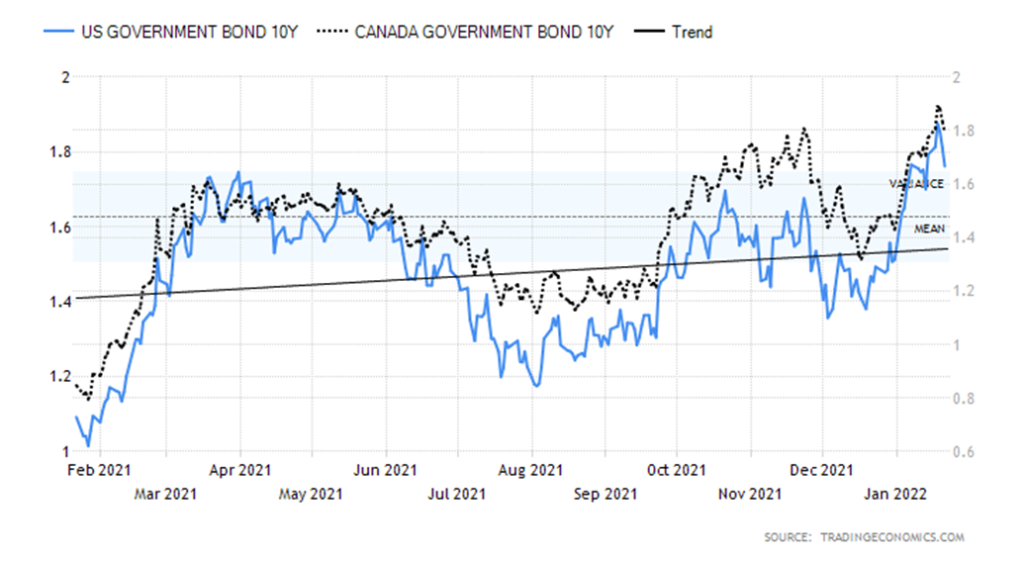

Die Angst vor steigenden Zinsen ließ die Anleiherenditen in der vergangenen Woche steigen. Doch dann ließen die Nervosität an den Aktienmärkten und der Absturz der Technologiewerte die Anleiherenditen sinken. Und dann war da noch die Angst vor den anhaltenden Spannungen zwischen den USA und Russland im Zusammenhang mit der Ukraine, die ebenfalls dazu beitrug, dass die Anleiherenditen aufgrund von Käufen in sicheren Häfen und der Flucht von Fonds aus Europa sanken. Die 10-jährige US-Staatsanleihe erreichte in der vergangenen Woche einen Höchststand von 1,91 %, da die Angst vor Zinserhöhungen zunahm. Dann kam der Einbruch des Tech-Marktes und die Renditen fielen. Hinzu kamen die Spannungen zwischen den USA und Russland. Die 10-jährige Anleihe schloss bei 1,77 % und damit unter den 1,78 % der Vorwoche. Und die Renditekurve verengte sich weiter, als die 2-jährige Treasury-Note auf 1,02 % stieg, so dass der 2-10-Spread bei 0,75 % lag, gegenüber 0,80 % in der Vorwoche. Der 2-10-Spread geht schnell zurück, ist aber noch weit davon entfernt, negativ zu werden und eine bevorstehende Rezession zu signalisieren.

Als der technologielastige NASDAQ mit einem Minus von über 10 % in den Korrekturbereich fiel, wurden die Anleihen aufmerksam. In der vergangenen Woche war der Rückschlag von den Höchstständen einer der stärksten des vergangenen Jahres. Anleihen werden in Zeiten von Börsenturbulenzen zu einem sicheren Hafen. Die Wirtschaftszahlen der Woche waren jedoch nicht hilfreich. Der NY State Empire Manufacturing enttäuschte mit einem negativen Wert von 0,7, während ein Wert von +25 erwartet worden war. Der Philly Fed-Index war mit 23,2 Punkten besser als der erwartete Wert von 20. Die Erstanträge auf Arbeitslosenunterstützung stiegen jedoch auf 286.000 und lagen damit deutlich über den erwarteten 220.000. Was sagt das über die Beschäftigungszahlen aus, die am 4. Februar veröffentlicht werden? Die Baubeginne waren mit 1,7 Millionen in Ordnung und lagen über den erwarteten 1,65 Millionen, und die Baugenehmigungen lagen bei 1,87 Millionen gegenüber den erwarteten 1,7 Millionen. Die Verkäufe bestehender Häuser enttäuschten jedoch mit 6,18 Millionen gegenüber den erwarteten 6,44 Millionen. Es gab also einige Treffer und Fehlschläge.

Als der technologielastige NASDAQ mit einem Minus von über 10 % in den Korrekturbereich fiel, wurden die Anleihen aufmerksam. In der vergangenen Woche war der Rückschlag von den Höchstständen einer der stärksten des vergangenen Jahres. Anleihen werden in Zeiten von Börsenturbulenzen zu einem sicheren Hafen. Die Wirtschaftszahlen der Woche waren jedoch nicht hilfreich. Der NY State Empire Manufacturing enttäuschte mit einem negativen Wert von 0,7, während ein Wert von +25 erwartet worden war. Der Philly Fed-Index war mit 23,2 Punkten besser als der erwartete Wert von 20. Die Erstanträge auf Arbeitslosenunterstützung stiegen jedoch auf 286.000 und lagen damit deutlich über den erwarteten 220.000. Was sagt das über die Beschäftigungszahlen aus, die am 4. Februar veröffentlicht werden? Die Baubeginne waren mit 1,7 Millionen in Ordnung und lagen über den erwarteten 1,65 Millionen, und die Baugenehmigungen lagen bei 1,87 Millionen gegenüber den erwarteten 1,7 Millionen. Die Verkäufe bestehender Häuser enttäuschten jedoch mit 6,18 Millionen gegenüber den erwarteten 6,44 Millionen. Es gab also einige Treffer und Fehlschläge.

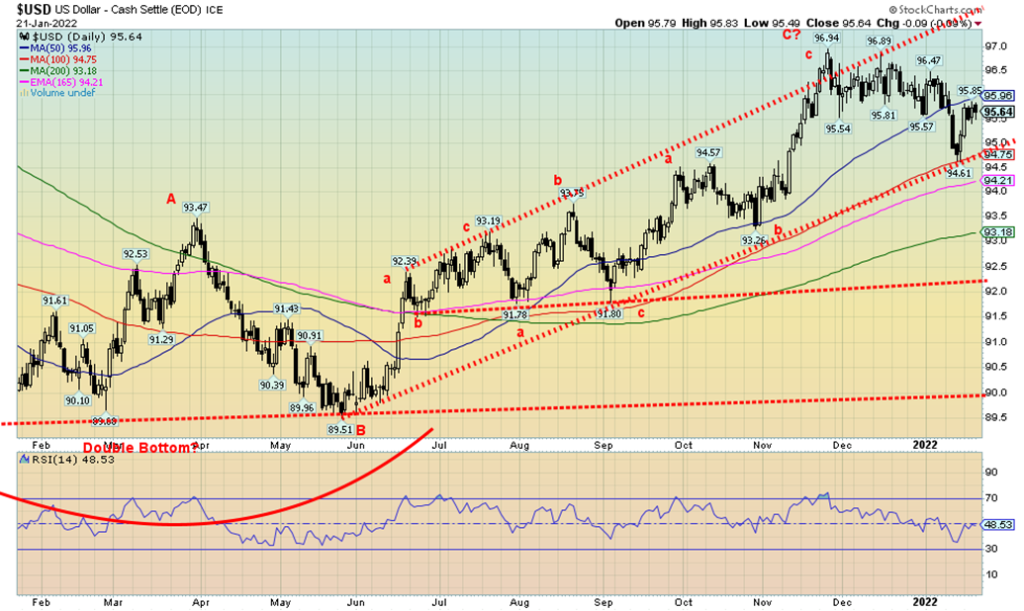

Der US-Dollar-Index legte in der vergangenen Woche um 0,5 % zu, da geopolitische Bedenken (Russland/Ukraine, Naher Osten) die Fonds in den US-Dollar als sicheren Hafen trieben. Der Euro fiel um 0,6 %, der Schweizer Franken legte um 0,2 % zu, während das Pfund Sterling um 0,9 % nachgab, da Premierminister Johnson aufgrund von Rücktrittsforderungen wegen der Parteispendenaffäre in eine politische Krise geriet. Der japanische Yen profitierte ebenfalls und legte um 0,5 % zu, während der kanadische Dollar von den Ölturbulenzen profitierte und sich gut hielt, aber dennoch um 0,1 % fiel. Der US$-Index befindet sich weiterhin in einem Aufwärtstrend, der sich jedoch abschwächt. Ein weiterer Durchbruch unter 94,75 könnte Probleme mit sich bringen, und ein Rückgang auf 94 und sogar auf 93 könnte im Gange sein. Die wichtigste langfristige Unterstützung liegt bei 92/92,25. Der US$-Index erholte sich in dieser Woche wieder bis zum 50-Tage-MA, konnte diesen jedoch nicht überschreiten. Dies könnte als negativ gewertet werden. Ein Rückgang unter 94,75 würde die Diskussionen über höhere Niveaus zumindest vorübergehend beenden. Wir sind nach wie vor der Meinung, dass der US$-Index seit dem Tief vom Mai 2021 bei 89,50 eine Zick-Zack-Bewegung vollzogen hat. Der Zick-Zack-Kurs scheint ein dreifaches Abcabcabc zu sein. Das kommt selten vor, aber es handelt sich um eine Korrektur und nicht um den Beginn einer neuen Impulswelle. Wir erwarten einen Rückfall unter 94,75, aber ein Wiedererreichen von 96 wäre positiv und würde darauf hindeuten, dass der US$-Index ein höheres Potenzial haben könnte.

Gold, das als sicherer Hafen gilt, stieg in der vergangenen Woche um 0,8 %, nachdem es am Mittwoch um 30 $ gestiegen war. Silber schnitt sogar noch besser ab und stieg um 6,1 %. Gold beobachtet die FOMC-Sitzungen in dieser Woche, um herauszufinden, wie die Fed auf Inflationsbedenken reagieren wird. Wird die Fed die Geldpolitik schneller als erwartet straffen? Wenn ja, könnte dies die Attraktivität von Gold verringern? Einige erwarten nun, dass die Fed die Geldpolitik schneller als erwartet straffen wird. Außerdem beobachtet der Goldpreis den Konflikt zwischen Russland und der Ukraine. Geopolitische Bedenken können den Goldpreis antreiben.

Es war eine gute Rallye, aber wie alles andere hat auch Gold am Freitag gelitten und ist um 0,6 % gefallen. Sollte es zu einem Börsencrash kommen, sei darauf hingewiesen, dass Gold während des Crashs 1987, des Crashs 2008 und des Crashs 2020 besser abgeschnitten hat als alle anderen. Aber das gilt für den Rohstoff Gold, nicht für die Goldaktien, die zu den schlechtesten Performern gehörten.

Ebenfalls gestiegen sind in dieser Woche Platin mit einem Plus von 7,3 % und Palladium mit einem Plus von 12,0 %. Insbesondere Palladium profitierte erheblich von dem Russland/Ukraine-Konflikt, da Russland der weltweit größte Palladiumproduzent ist. Die USA und China sind die weltweit größten Palladiumverbraucher, die vor allem in Kraftfahrzeugen verwendet werden.

Gold bildet eine schöne Aufwärtstrendlinie aus, und wir haben in der vergangenen Woche den Widerstand bei $1.800/$1820/$1.830 erfolgreich überwunden und bei $1.831,80 geschlossen. Ein weiterer Widerstand liegt bei $1.850/$1.860 vor uns. Wir halten es für noch wichtiger, diese Zone zu durchbrechen. Wir haben das Novemberhoch bei 1.879,50 $ im Visier. Ein Durchbruch dieser Marke würde das Tief bei 1.721 $ bestätigen. Ein weiterer Widerstand läge bei 1.900 $/1.920 $. Solange dies jedoch nicht der Fall ist, besteht weiterhin die Gefahr eines Scheiterns. Ein Durchbruch der 1.795 $-Marke würde zu Problemen führen, ein Durchbruch der 1.780 $-Marke zu weiteren Problemen. Unter 1.750 $

würden wir uns auf das Potenzial für neue Tiefs unter 1.720 $ und sogar unter 1.675 $, dem Tief vom August 2021, konzentrieren. Wir glauben weiterhin, dass wir uns in einer Aufwärtsphase befinden, und wir haben weiterhin positive saisonale Daten, zumindest bis Februar. Wir glauben, dass unser 31-Monats-Zyklus-Tief mit dem doppelten Boden im März und August 2021 bei 1.675 $ gesehen wurde. Unsere Besorgnis gilt jedoch dem Potenzial einer abgebrochenen Rallye, bei der keine neuen Höchststände erreicht werden. Aus diesem Grund ist das Novemberhoch bei 1.879,50 $ die erste Sprosse, die überwunden werden muss. Das wäre ein guter Anfang.

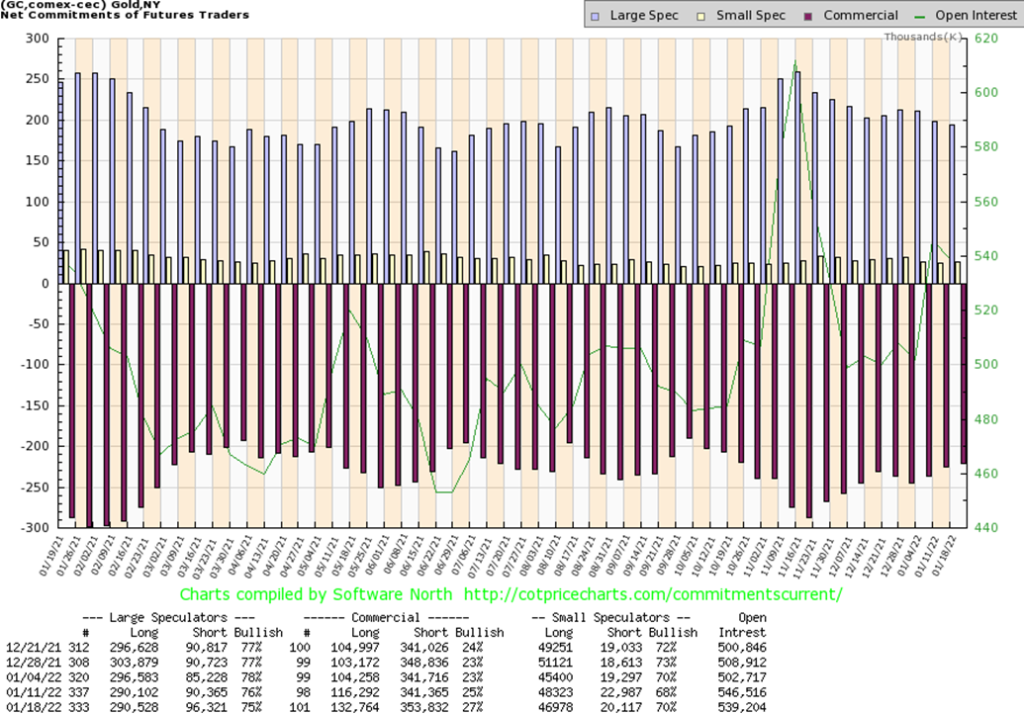

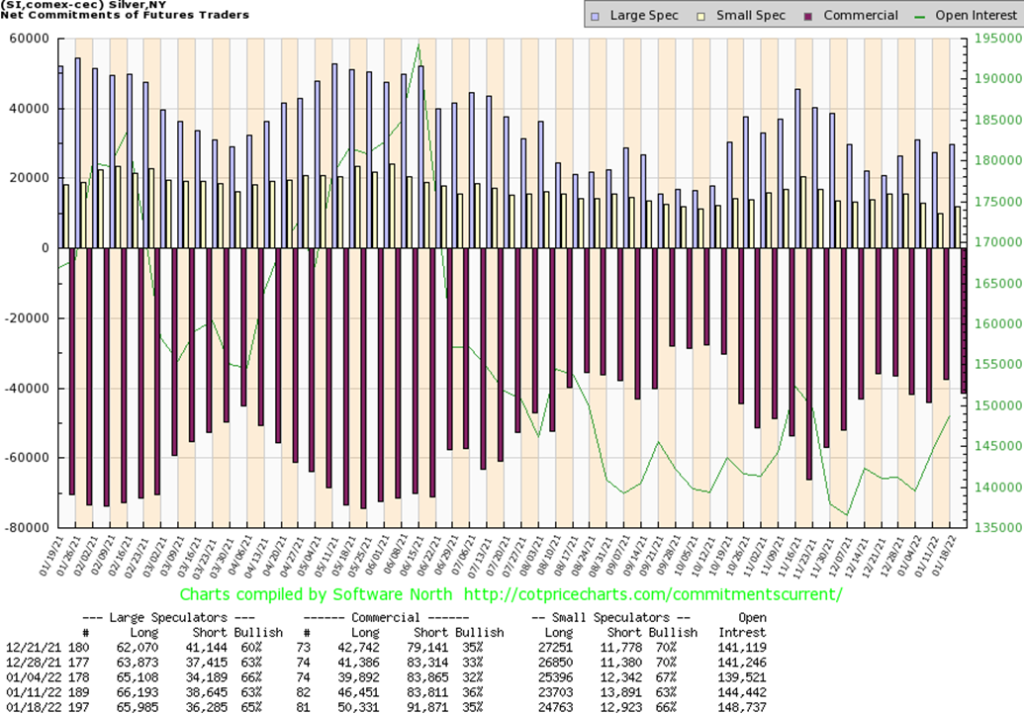

Die kommerzielle Gold-COT (Goldminengesellschaften und Banken) verbesserte sich in der vergangenen Woche deutlich von 25 % auf 27 %. Die offenen Long-Kontrakte stiegen um über 16.000, während die offenen Short-Kontrakte um über 12.000 zunahmen. Der COT-Anteil der Großspekulanten (Hedge-Fonds, Managed Futures usw.) sank von 76 % auf 75 %, da sie ihre Short-Positionen um etwa 6.000 Kontrakte erhöhten. Insgesamt sank das offene Interesse in der vergangenen Woche um 7.000 Kontrakte in einer Aufwärtswoche. Dies deutet auf eine Eindeckung von Long-Positionen hin, als die Märkte stiegen. Nichtsdestotrotz betrachten wir die Verbesserung der kommerziellen COT als zumindest leicht bullish.

Die Silberpreise erlebten eine gute Woche, schlossen über 24 $ und legten um 6,1 % zu. So gut die Erholung auch war, blieb der Silberpreis dennoch hinter seinem Novemberhoch von 25,49 $ zurück. Diese Marke wird nun zum Schlüssel. Wird diese Marke nicht überwunden, könnte der Silberpreis fallen. Ein Durchbruch unter die 23 $-Marke wäre dann als negativ zu werten, und unter 22,75 $ könnte ein Test des Dezembertiefs von 21,41 $ anstehen. Ein Durchbruch unter 21 $ könnte zu einem Rückgang auf 17 $ führen. Ein Ausbruch über 25 $ und das Novemberhoch ist also unabdingbar, wenn wir auf 26 $ steigen wollen. Über 26 $ geht es aufwärts, und ein Widerstand wäre erst wieder bei 28/29 $ zu erwarten. Silber ist eine Schlüsselkomponente in Computern und in der aufkeimenden Industrie für saubere Brennstoffe, so dass die Nachfrage definitiv vorhanden ist. Nimmt man noch die medizinische Industrie hinzu, so hat man eine eingebaute feste Nachfrage. Die vergangene Woche war für Silber die beste seit Mai 2021. Das Silberchart ist hier etwas zweideutig, da wir es entweder als Ober- oder Untergrenze interpretieren könnten. Daher erwarten wir entweder einen Ausbruch oder ein Scheitern: Ausbruch über 25,50 $, Durchbruch unter 23 $. Wir bevorzugen den Ausbruch, geben aber zu, dass wir den Durchbruch nicht ignorieren können.

Die kommerzielle COT für Silber ist in der vergangenen Woche von 36 % auf 35 % zurückgegangen. In Anbetracht des starken Anstiegs der Silberpreise ist dies wohl nicht überraschend. In diesem Bericht ist jedoch der große Aufwärtstag vom Mittwoch nicht berücksichtigt. Die offenen Long-Kontrakte stiegen um etwa 4.000 Kontrakte, was sehr positiv ist, aber die offenen Short-Kontrakte stiegen ebenfalls um etwa 8.000 Kontrakte. Sichern sie ihre Wetten ab? Die COT-Quote der Großspekulanten stieg von 63 % auf 65 %, da die Zahl der offenen Long-Kontrakte in etwa unverändert blieb, die Zahl der offenen Short-Kontrakte jedoch um über 2.000 Kontrakte zurückging. Wir sehen die COT für Silber weiterhin als zumindest leicht zinsbullisch an.

Die Goldaktien fielen am Freitag, möglicherweise im Einklang mit dem abstürzenden Aktienmarkt. Es gelang ihnen jedoch, ihre früheren Gewinne zu halten, da der TSX Gold Index (TGD) im Wochenverlauf um 2,2 % und der Gold Bugs Index (HUI) um 1,8 % zulegte. Am Freitag fiel der TGD jedoch um 1,7 % und der HUI verlor 2,4 %. Könnten die Goldaktien zusammen mit dem Aktienmarkt abstürzen? Das Universum der Goldaktien ist im Vergleich zum breiteren Markt ziemlich klein. Alle Goldunternehmen der Welt könnten es nicht unter die Top Ten der globalen Unternehmen nach Marktkapitalisierung schaffen. Wenn also der Aktienmarkt fällt, schneiden die Goldunternehmen oft schlechter ab. Während des Börsencrashs von 1987 fiel der S&P 500 um 23,4 %, aber der Philadelphia Gold & Silver Exchange (XAU) fiel um 32 %. Beim Börsencrash 2008 fiel der S&P 500 von Mitte September bis zum Oktobertief um 33 %, während der XAU um 59 % fiel. Beim Pandemie-Crash im März 2020 war es dasselbe Bild. Der S&P 500 fiel um 33 %, während der XAU im März von oben nach unten um 55 % fiel. Wir haben den XAU verwendet, weil der HUI 1987 noch nicht in Betrieb war. Ein Crash ist eine Liquiditätskrise, und Märkte, die dünner sind, sind stärker betroffen. Es sei jedoch daran erinnert, dass der Rohstoff Gold in der Regel am besten abschneidet.

Der TGD erholte sich bis zu seiner Widerstandslinie, die derzeit bei 297 liegt, bevor Gewinnmitnahmen und Marktturbulenzen die Oberhand gewannen. Wir gehen nach wie vor davon aus, dass die 300er-Marke überwunden werden muss, um zu bestätigen, dass ein Tiefpunkt erreicht wurde und wir bereit sind für einen Aufwärtstrend. Auf der Abwärtsseite bleibt der Bereich um 270 eine gute Unterstützung. Ein Durchbrechen dieser Marke würde wahrscheinlich zu neuen Tiefstständen führen. Der TGD befindet sich in einem Aufwärtstrend. Außerdem bildet der TGD ein symmetrisches Dreieck. Symmetrische Dreiecke können Konsolidierungsmuster oder Bodenmuster sein. An der Spitze sind sie selten zu sehen. Ein fester Durchbruch von 300 könnte den TGD auf 350 steigen lassen. Umgekehrt könnte ein Durchbruch unter 270 einen Rückgang auf 215 bewirken.

Die Stimmung bei Goldaktien ist nach wie vor getrübt, da der Gold Miners Bullish Percent Index (BPGDM) bei 30 % liegt, was immer noch ziemlich niedrig ist. Das Gold/HUI-Verhältnis liegt bei etwa 7, was im historischen Vergleich sehr hoch ist und darauf hindeutet, dass Goldaktien im Vergleich zu Gold weiterhin billig sind. Das Verhältnis müsste unter 2,5 fallen, um darauf hinzuweisen, dass die Goldaktien im Verhältnis zum Gold teuer werden. Ein Wert unter 2,5 wurde seit 2011 nicht mehr erreicht.

Die Möglichkeit eines Krieges zwischen Russland und der Ukraine. Drohnenangriffe der Houthis gegen die Vereinigten Arabischen Emirate. Große Investmentbanken gehen davon aus, dass der Ölpreis in diesem Jahr die Marke von 100 $/Barrel erreichen wird, da die Ölvorräte schwanken und die freien Kapazitäten der OPEC+ abnehmen. All dies trug dazu bei, dass WTI-Öl in der vergangenen Woche einen Höchststand von 87,10 $ erreichte. Rohöl der Sorte Brent stieg in der vergangenen Woche auf über 90 $. In kürzester Zeit stiegen die Benzinpreise an den Zapfsäulen erneut sprunghaft an. Am Freitag hatte sich der Ölpreis wieder erholt, da einige der geopolitischen Sorgen nachgelassen hatten. Zur Erinnerung: Russland ist der drittgrößte Erdölproduzent und der zweitgrößte Erdgasproduzent der Welt und verfügt über die achtgrößten Erdölreserven und die größten Erdgasreserven der Welt. Die EU importiert mindestens 50 % ihres Erdgasbedarfs aus Russland. Die Länder des ehemaligen Warschauer Pakts und der Sowjetunion beziehen 99 % ihres Erdgasbedarfs aus Russland. Deutschland bezieht über 40 % seines Erdgasbedarfs aus Russland.

Oh, es gibt etwas Hoffnung auf Entspannung. Libyen kehrt langsam auf den Markt zurück, und anscheinend wird dies auch für Ecuador gelten. Wir stellen fest, dass es auf dem Öl-Futures-Markt eine große Backwardation gibt. Der Kassamarkt schloss am Freitag bei 86,90 $, aber der Januar 2024 schloss bei 70,75 $, was einem Rückgang von 16 $ entspricht.

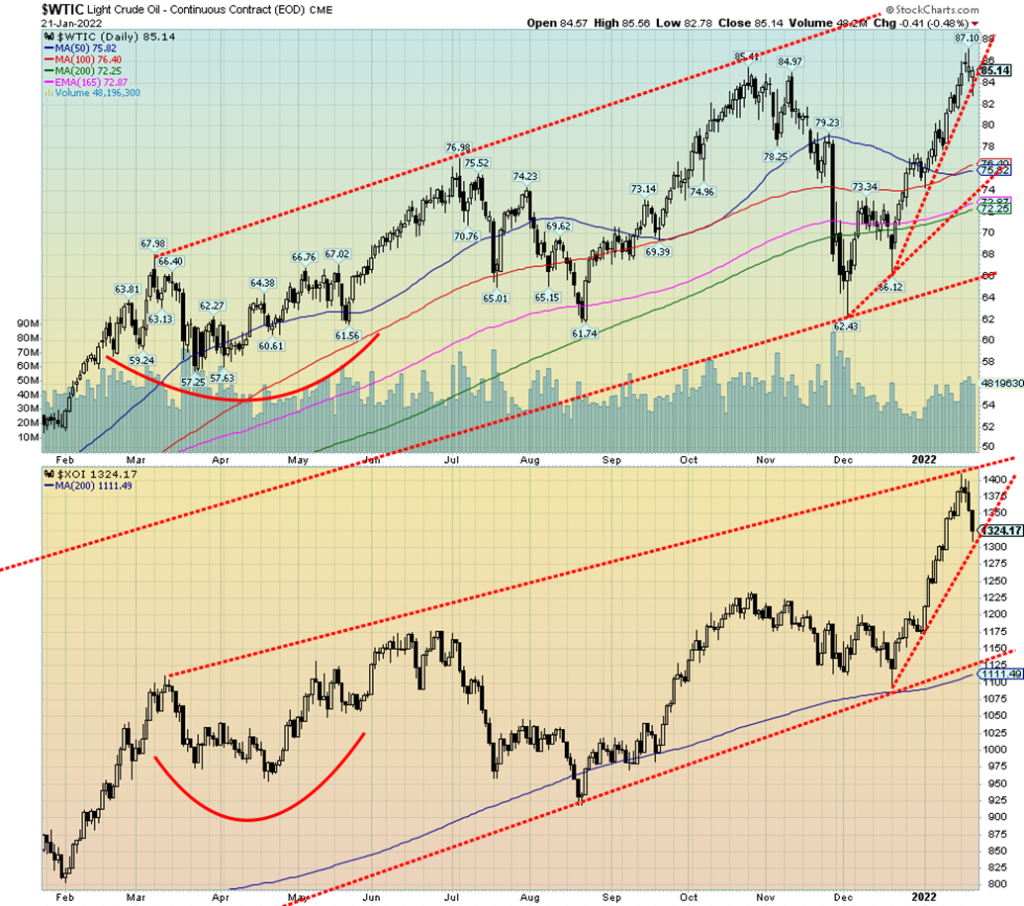

WTI-Öl stieg in der vergangenen Woche um 1,6 %, während NG merkwürdigerweise um 11,3 % nachgab. Die Energieaktien schlossen sich in dieser Woche dem Abwärtstrend des breiteren Marktes an. Der ARCA Oil & Gas Index (XOI) fiel um 4,3 %, während der TSX Energy Index (TEN) um 3,7 % nachgab. Beide liegen im Jahresvergleich weiterhin im Plus. Die Ölpreise fielen am Freitag nach einem Bericht über den Anstieg der US-amerikanischen Rohöl- und Kraftstoffvorräte.

Der Ölpreis testete am Freitag eine Aufwärtstrendlinie, konnte aber wieder über dieser schließen – knapp. Die Aufwärtstrendlinie ist steil, daher sollten wir nicht zu viel in die Wahrscheinlichkeit hineininterpretieren, dass der Ölpreis diese Linie durchbricht. Es braucht eine Atempause. WTI-Öl hat Unterstützung bei 76 $, ein Bruch der 75 $-Marke könnte deutlich niedrigere Preise signalisieren. Wie bereits erwähnt, haben die Energietitel am Freitag wahrscheinlich ebenso stark unter der Aktienmarktkrise gelitten wie unter dem Rückgang der Öl- und Gaspreise. Der XOI hat eine gute Unterstützung bis 1.200. Der TEN sinkt auf 168. Die Aktien nehmen eine dringend benötigte Abkühlung, da sie überkauft waren.

Es sei denn, die Dinge flammen wirklich wieder auf, insbesondere in Russland/Ukraine. Der Nahe Osten könnte jedoch wieder aufflammen, da der Angriff der Houthi (abtrünnige jemenitische Rebellen) auf Energieanlagen der VAE (die VAE sind der drittgrößte Produzent der OPEC) einen Vergeltungsangriff Saudi-Arabiens auf die Houthis zur Folge hatte. Bei dem Angriff wurden Dutzende von Menschen getötet, darunter auch Frauen und Kinder. Könnten die Houthis saudische Öleinrichtungen angreifen? Die Houthis (Schiiten) sind in den Krieg zwischen Sunniten (Saudi-Arabien) und Schiiten (Iran) verwickelt. Die Houthis machen etwa 25 % der jemenitischen Bevölkerung aus, die sich auf den Norden des Landes konzentriert. Die übrigen 75 % sind Sunniten. In der globalen Geopolitik werden die Saudis/UAE/Jemen von den USA/Israel und die Houthis vom Iran unterstützt.

–

(Bildrechte Cover Foto: geralt via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.