Kaum zu glauben, dass der erste Monat des Jahres 2021 vorbei ist. Und was hat sich geändert? Nun, nichts. Die Pandemie wütet immer noch; der Klimawandel und die Umwelt geben weiterhin Anlass zu großer Sorge, vor allem in Bezug auf den Verlust der Artenvielfalt und des Lebensraums, die Verschmutzung der Ozeane, die Wasserknappheit, die Hungersnöte auslöst, und die schnell kollabierenden Schelfeise; die Welt befindet sich, von einigen Ausnahmen abgesehen, immer noch in der schwersten Rezession seit der Großen Depression; tiefe politische Spaltungen und Unruhen halten in zahlreichen Ländern an, vor allem in den USA.In zahlreichen Ländern, insbesondere in den USA, bestehen weiterhin tiefe politische Gräben und Unruhen; Ernährungsunsicherheit und Hungersnöte stellen eine große Bedrohung dar, da die Zahl der Menschen, die in Armut leben und Hunger leiden, im vergangenen Jahr sprunghaft angestiegen ist und die Kluft zwischen reichen und armen Ländern sowie die Vermögens- und Einkommensungleichheit in einzelnen Ländern stark zugenommen hat.

Das Weltwirtschaftsforum (WEC) hat die Bereiche mit dem höchsten Risiko im nächsten Jahrzehnt aufgelistet. Es ist keine Überraschung, dass vier der fünf größten Risiken mit dem Klimawandel/Umwelt zu tun haben. Als Top-Risiken für das nächste Jahrzehnt werden genannt: 1. extreme Wetterbedingungen, 2. das Versagen von Klimaschutzmaßnahmen, 3. menschliche Umweltschäden, 4. Infektionskrankheiten und 5. Verlust der Artenvielfalt. (Quelle: World Economic Forum Global Risks Report 2021 www.weforum.com und www.bloomberg.com). Von der Liste gestrichen wurden Cyberangriffe, Datenbetrug und -diebstahl sowie große Naturkatastrophen.

Wie zu erwarten, wurde die Wirtschaft neben der Pandemie auch durch steigende Schulden und Umweltschäden geschwächt. Die wirtschaftliche Ungleichheit hat die politischen Systeme geschwächt und zum Anstieg des Populismus beigetragen. Die Pandemie selbst hat inzwischen die 100-Millionen-Grenze überschritten und über 2,2 Millionen Tote gefordert. In den USA sind es bereits 26 Millionen Fälle und 450.000 Tote. Die Zahl der durch die Pandemie in den USA Getöteten hat nun die Zahl der im Zweiten Weltkrieg getöteten US-Amerikaner übertroffen.

Trotz eines scharfen, aber schnellen Börsencrashs im März 2020, der durch die COVID-19-Pandemie ausgelöst wurde, erlebten die Aktienmärkte in aller Welt ein hervorragendes Jahr. Der Dow Jones Industrials (DJI) legte um 7,2 % zu und Gold stieg um 24,4 %. Die großen Gewinner im Jahr 2020 waren Hightech (Software), Internet, Grundstoffe, Halbleiter und E-Commerce. Aber nicht alle Sektoren waren Gewinner. Große Verlierer waren Energie (Öl & Gas), Großbanken, Immobilien, Fluggesellschaften sowie Luft- und Raumfahrt und Verteidigung. Individuell war Bitcoin mit einem Plus von knapp über 300% ein großer Gewinner, aber Silber war mit einem Plus von 47% der Spitzenreiter im Vergleich zu allen anderen.

Nachdem wir den ersten Monat des Jahres hinter uns gebracht haben, können wir nun einen Blick auf das Januar-Barometer werfen. Das Januar-Barometer wurde von Yale Hirsch vom Stock Traders Almanac(www.stocktradersalmanac.com) im Jahr 1972 entwickelt. Hirsch fand heraus: So wie sich der S&P 500 im Januar entwickelt, so entwickelt sich auch der Markt für das Jahr. Seit 1950 hat der Indikator nur 10 größere Fehler für eine Genauigkeitsquote von 85,7% geliefert. Die betroffenen Jahre waren 1966 und 1968 (Vietnam), 1982 (Beginn eines großen langfristigen Bullenmarktes), 2001 (9/11), 2003 (Irak-Krieg), 2009 (Beginn eines neuen Bullenmarktes), 2010 (gerettet durch QE2), 2014 (gerettet durch QE3), 2016 (Wachstumsängste, die sich auflösten) und 2018 (Handelskriege). Dass fünf der Fehler in der letzten Dekade aufgetreten sind, ist jedoch nicht von der Hand zu weisen. Könnte der Indikator jetzt versagen?

Was hat also der Januar 2021 gebracht? Der S&P 500 schloss den Monat mit einem Minus von 1,1 %. Laut dem Januar-Barometer verheißt das nichts Gutes für 2021, wenn man die Bedenken über die schlechte Performance des Indikators im letzten Jahrzehnt beiseite lässt. Positiv für den Indikator ist die Trefferquote in Jahren nach den Präsidentschaftswahlen, die bei 82,3% lag. Seitdem der Markt jedoch am Boden liegt, ist er tendenziell ein Signal für den Beginn oder die Fortsetzung einer Baisse. Nun, mit Ausnahme des letzten Jahrzehnts, als die fallenden Januare in den Jahren 2009, 2010, 2014 und 2016 eher das Ende einer Bärenbewegung signalisierten. Also, was wird 2021 retten? QE5? Wir stellen fest, dass der Februar dazu neigt, ein schwacher Monat zu sein. Historisch gesehen liegt der Februar auf Platz8 für den DJI und aufPlatz 10 für den S&P 500. Letztes Jahr erwies sich der Februar als das Top vor dem Pandemie-Crash im März.

Es war keine Überraschung, dass das FOMC (Fed) seine Politik unverändert ließ. Das war erwartet worden. Die Fed stellte fest, dass sich die US-Wirtschaft in den letzten Monaten etwas verlangsamt hat und dass die Pandemie immer noch ein erhebliches Risiko darstellt, unabhängig von der Verteilung des Impfstoffs. Jegliches „Tapering“-Gerede ist genau das – Gerede. Die Fed wird ihr Anleihekaufprogramm in Höhe von mindestens 120 Milliarden Dollar pro Monat für US-Staatsanleihen und Hypothekenpapiere fortsetzen, und die Zinssätze werden auf absehbare Zeit bei oder nahe Null bleiben. Ein mögliches Tapering wird frühestens im Jahr 2022 erwartet. Dies wird dazu beitragen, die Zinssätze und auch die Inflation in Schach zu halten. Sollte der Aktienmarkt einbrechen, rechnen wir fest damit, dass die Fed erneut zur Hilfe kommt und ihre Anleihekäufe aufstockt (QE5?).

Apropos Inflation: Wir können nicht umhin festzustellen, dass die Zahl der Fälle von COVID-19 zurückgegangen ist. Ist das ein natürliches Phänomen? Oder liegt es daran, dass die Impfung anschlägt? Die Todesfälle bleiben hoch. Die Zahl der Fälle ist nicht nur in den USA, sondern auch weltweit zurückgegangen. Die 7-Tage-MA der Fälle weltweit erreichte am 11. Januar mit 745.000 ihren Höhepunkt. Jetzt liegt er bei 556.000. In den USA lag der Höchststand bei 254.000, ebenfalls am 11. Januar. Jetzt ist sie auf 160.000 gefallen. Todesfälle? Weltweit immer noch hoch, über 14.000 täglich und in den USA 3.300 täglich. Nicht nur die Zahl der Fälle geht zurück, sondern auch die Zahl der Krankenhausaufenthalte und die Zahl der Patienten auf den Intensivstationen. Aber die Leichen stapeln sich weiter. Aber was ist mit den neuen Varianten? Könnten sie noch einmal einen großen Schub an Fällen auslösen?

Trotz der Impfungen wird sich die Lage wahrscheinlich nur langsam erholen. Die Gesellschaft ist durch COVID-19 gezeichnet und Vorsicht wird das Gebot der Stunde sein. Die Große Depression, gefolgt von einem Krieg, hat eine ganze Generation gezeichnet. Die Erfahrung mit COVID-19 wird wahrscheinlich auch die jetzige Generation entstellen. All dies wird dazu beitragen, die Inflation in Grenzen zu halten. Wo Inflation auftreten könnte, ist die zunehmende Verknappung von Rohstoffen, einschließlich Lebensmitteln. Auch der derzeitige kalte Krieg zwischen den USA und China könnte zu Inflation führen, weil die Lieferketten unterbrochen werden. Es gibt also Kräfte für und gegen Inflation.

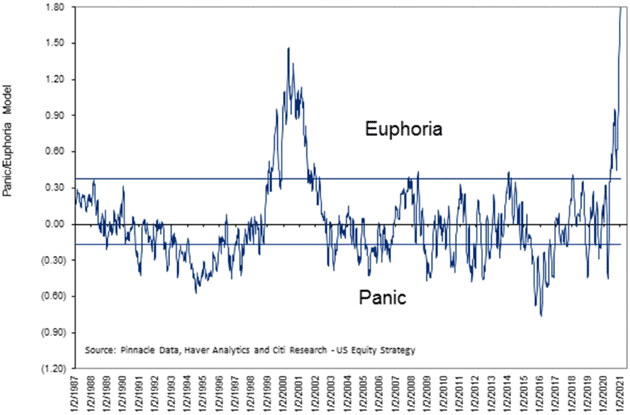

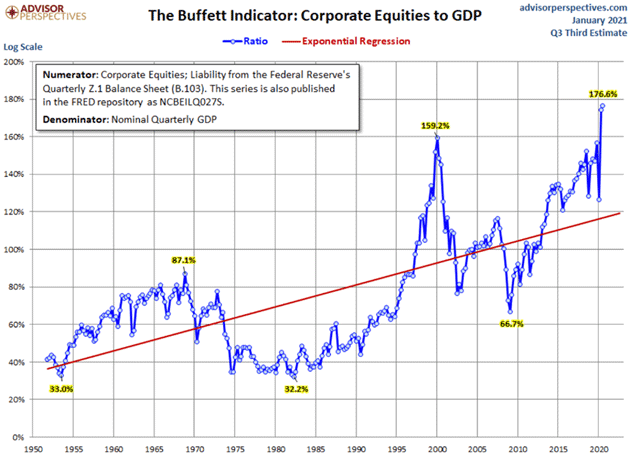

Die monetäre Inflation ist jedoch etwas anderes. Die monetäre Inflation hat zu dem enormen Anstieg des Aktienmarktes beigetragen und das geschaffen, was viele für eine Blase halten. Aber, wie wir festgestellt haben, hat sich die Blase nicht nur am Aktienmarkt gezeigt, sondern auch bei Immobilien, Kryptowährungen, Sammlerstücken und mehr. Es scheint, als würden sich die Investoren für immer auf akkommodierende monetäre Bedingungen und Nullzinsen verlassen. Extreme Bewertungen sind die Norm. Wir haben unten zwei Charts, die die Euphorie zeigen, die den Markt umgibt.

Die erste Grafik zeigt den Euphorie/Panik-Index von Citi Research. Er hat die Charts verlassen. Die andere große Spitze war Ende 1999/2000 auf dem Höhepunkt der Dot.com/High-Tech-Blase. Seltsamerweise kamen die meisten Markthochs, wenn der Index gerade die Euphorielinie erreichte. Ein Überschreiten dieser Linie ist eine Seltenheit. Bei der Dot.com-/Hightech-Blase lag der Index mehr als drei Jahre lang über der Euphorielinie, bevor die Blase schließlich platzte. Bis jetzt ist es noch nicht einmal ein Jahr her. Aber er war auch noch nie so hoch. Der zweite Chart zeigt den Buffett-Indikator. Auch er befindet sich im Rekordbereich und übertrifft bei weitem den Höchststand, der im Jahr 2000 beim Höhepunkt der Dot.com-/Hightech-Blase erreicht wurde.

Was bedeutet das alles? Der starke Rückgang am 27. Januar 2021 könnte der Beginn eines viel größeren Rückgangs sein. Oder er könnte sich wieder abschwächen, so dass der Rückgang lediglich eine Korrektur im Rahmen eines Bullenmarktes ist. Nicht eingepreist in den Markt ist das Potenzial für eine strenge Abriegelung in dem Versuch, die Pandemie unter Kontrolle zu bekommen. Angesichts der extremen Spaltung des Landes wird eine Abriegelung höchstwahrscheinlich von Protesten und Gewalt begleitet werden. Die Kombination aus der Pandemie – insbesondere mit sich ausbreitenden Varianten -, einer Abriegelung und extremer Uneinigkeit könnte sich negativ auf die Wirtschaft auswirken, was sich theoretisch bis ins 2. Nichts davon ist im Markt eingepreist. Die breite Erwartung ist, dass Q1 weiterhin ein negatives Wachstum aufweisen wird. Doch dann überraschte Q4 mit einem BIP-Zuwachs von 4 %, obwohl das Jahr mit einem Minus von 3,5 % in den roten Zahlen endete – die schlechteste Performance seit 1946. Die Frage ist jedoch, wird es reichen, um den Aktienmarkt zu brechen?

Euphorie- und Panik-Index

Nur weil der Markt extreme Euphorie zeigt, der Buffett-Indikator in der Stratosphäre ist und zahlreiche andere Indikatoren „Extreme“ schreien, muss das nicht zwangsläufig zu einem großen Markteinbruch führen. Es müsste schon einen anderen Auslöser geben, der eine Panik auslöst. Trotz der massiven Anhäufung von Schulden gab es bisher keine Überraschungen in Form eines Schuldenkollapses, der die Märkte schockiert und einen globalen Finanzkollaps bedroht hätte, wie wir es im Jahr 2008 gesehen haben. Das schließt das Risiko jedoch nicht aus. Periodische Korrekturen von bis zu 10 % sollten positiv gesehen werden. Eine dieser Korrekturen könnte gerade jetzt im Gange sein. Betrachten Sie sie als eine Reinigung, die das Spekulationsfieber mildert.

Paniken und ernsthafte Bärenmärkte kommen vor, aber nicht mit Regelmäßigkeit. Seit 1970 gab es an den US-Märkten (und damit auch in Kanada) den Börsencrash 1973-1974, den Schwarzen Montag 1987, den Mini-Crash an Freitag, dem13. 1989, die Irak-Ölkrise 1990, den Mini-Crash mit Russland/LTCM 1998, den Dot.com-Crash 2000-2002, den 9/11-Crash 2001, die Finanzkrise 2008 und den Börsencrash 2007-2009, die Handelskriegs-Minipanik 2018 und den Pandemie-Crash im März 2020. Könnte uns das Jahr 2021 einen weiteren bringen?

Die Pandemie wütet weiter!

Sonntag, 31. Januar 2021 – 17:17 GMT

Welt

Anzahl der Fälle: 103,219,580

Anzahl der Todesfälle: 2.231.233

U.S.A.

Anzahl der Fälle: 26.656.767

Anzahl der Todesfälle: 450.387

Kanada

Anzahl der Fälle: 775,048

Anzahl der Todesfälle: 19.942

Quelle: www.worldometers.info/coronavirus

Chart der Woche

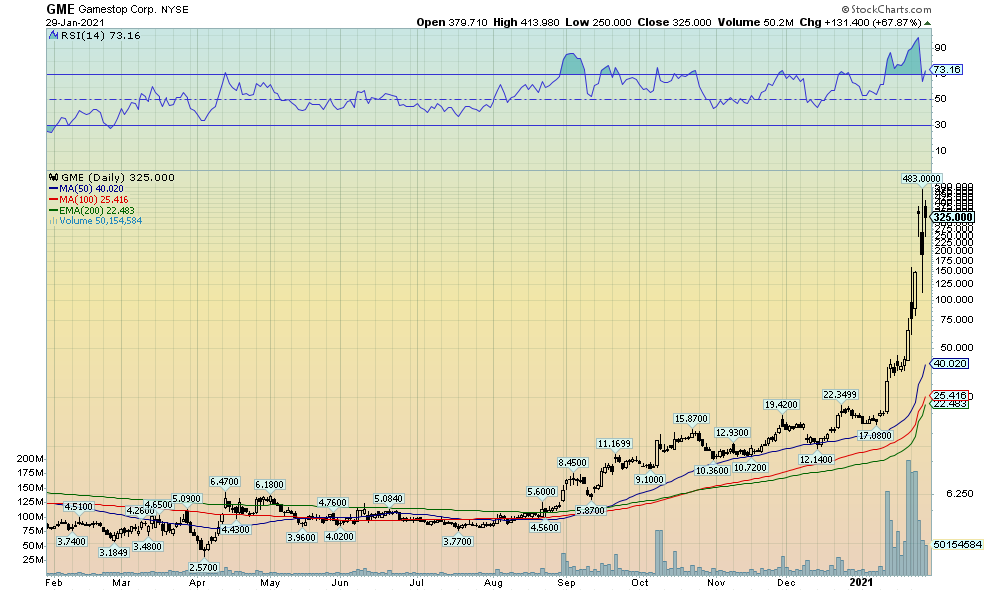

Wir sind sprachlos. Vor einer Woche oder so hatten wir noch nie etwas von Reddit gehört. Jetzt ist es auf einmal in aller Munde. GameStop (GME/NY) ist die Aktie de jour geworden, der letzte Schrei. Atemberaubend. 2.600% Gewinn in 20 Tagen. Aber was nach oben geht, geht auch nach unten. GameStop ist nicht der einzige Überflieger gewesen. Andere sind die bankrotte AMC Entertainment (AMC/NY) – 925%, 22 Tage, Kanadas Blackberry (BB/NY/TO) – 337%, 22 Tage, Express Inc. (EXPR/NASDAQ) – 1.100%, 7 Tage, und Naked Brands (NAKD/NASDAQ) – 730%, 3 Tage. Es gab auch andere. Stellen Sie sich vor, ein Unternehmen, das Anfang Januar unter $20 lag und $4/Aktie verlor, steigt plötzlich auf fast $500. Aber es waren mehr Shorts im Umlauf als tatsächlich Aktien im Umlauf waren. Nackte Leerverkäufe?

Händler haben sich darauf eingelassen. Sie handeln von ihren Wohnzimmern, ihrem Heimbüro, ihrer Küche und ihrem Badezimmer aus. Einige Hedge-Fonds, die das Pech hatten, diese Aktien leerverkauft zu haben, waren gezwungen, sich einzudecken und erlitten dabei Verluste in Höhe von mehreren Millionen Dollar und trugen unbeabsichtigt zu dem Wahnsinn bei. Leerverkäufer sind ein Ziel für die Reddit-Crowd. Finden Sie eine Aktie mit einer hohen Leerverkaufsposition und beginnen Sie dann wie verrückt zu kaufen. Beobachten Sie, wie sich die Leerverkäufer winden. David (Reddit-Nutzer) gegen Goliath (Hedge-Fonds). Online-Broker sind überwältigt, ersticken sogar. Versuchen Sie, einen echten, lebenden Körper zu bekommen, mit dem Sie sprechen können. Wir wissen das. Schwierig. Müssen Sie ein Konto eröffnen, Geld überweisen oder einfach nur einen Wechsel auf Ihrem Konto vornehmen? Fuhgeddaboudit.

Zu den Verursachern dieses Irrsinns gehören Reddit, Twitter, WallStreetBets sowie andere Aktien-Chatrooms und Social-Media-Foren, in denen Aktien bis zum Überdruss diskutiert werden, Gerüchte die Runde machen und es nicht möglich ist, seinen Kopf zu benutzen. WallStreetBets ist aus dem Nichts auf die Nummer eins Coin Market Cap (www.coinmarketcap) als Kryptowährung gekommen. Plötzlich hat es eine Marktkapitalisierung von über $24 Milliarden. Unglaublich! In einer Pandemie haben viele nichts anderes zu tun. Also, handeln sie. 20% Arbeitslosigkeit? Wen kümmert’s? Leicht verdientes Geld? Nicht so schnell. Die Tulpenmanie, die Mississippi-Blase, die Südsee-Blase, die Roaring Twenties Bubble, die dot.com Bubble, die japanische Bubble Economy und die Cryptocurrency Bubble und mehr sind alle zusammengebrochen und haben viele bankrotte Investoren zurückgelassen. Oh, ein paar überleben immer und erzählen allen anderen, was für Genies sie sind. Spekulieren Sie nur mit dem, was Sie sich leisten können, zu verlieren. Die meisten tun das nicht.

Jetzt werden sie erwischt. Online-Handelsplattformen wie Robinhood, TDAmeritrade, Interactive Brokers und viele andere schränken plötzlich den Handel mit hochfliegenden Aktien wie GameStop und AMC ein oder stellen ihn sogar ganz ein. Ups! Kippen! Runter geht’s. Arghhh………das war’s mit der Miete. Puff!

Aber das alles zeigt die Macht einiger Kleinhändler, dass sie sogar riesige Hedge-Fonds zu Fall bringen können. Aber Makler wie Robinhood, die den Handel mit diesen hochfliegenden Aktien einschränken? Was ist das? Sie stellen sich auf die Seite der Leerverkäufer? Die steigende Flut von Beschwerden und die Androhung von Klagen ließen Robinhood schnell einen Rückzieher machen und die Beschränkungen zurückziehen. Und dann hob GameStop noch einmal ab. Ein Spruch von einem Marktteilnehmer –

GameStop schloss am Freitag bei $325. Am 8. Januar lag die Aktie bei $17,08. Das Hoch? 483 $. Aber der Schaden war angerichtet. Die Hedgefonds? Vergessen Sie $10 Milliarden. Die Schätzung liegt jetzt bei bis zu 70 Milliarden Dollar. Die Geschichte wiederholt sich. Erst als Tragödie, dann als Farce.

Aber bevor wir das hier verlassen, möchten wir anmerken, dass der Wahnsinn auch die Kryptowährungen zu beflügeln scheint. Einer unserer alten Favoriten, Dogecoin, hat seit dem 31. Dezember 2020 einen Sprung von über 1.000% gemacht. Es ist wahnsinnig, sich vorzustellen, dass eine Kryptowährung, die im Grunde als Scherz gestartet wurde, jetzt eine Marktkapitalisierung von über 7,6 Milliarden Dollar hat und die10. größte Kryptowährung in einem Universum von über 8.000 verschiedenen Kryptos ist. Wofür verwendet man Dogecoin? Spielt das eine Rolle? Es listet eine zirkulierende Versorgung von über 128 Milliarden. Bitcoin hat im Vergleich dazu einen zirkulierenden Vorrat von nur 18,6 Millionen. Um Dogecoin in Relation zu Bitcoin zu setzen, würde das bedeuten, dass Dogecoin einen Preis von 366 Dollar hat. Das ist immer noch weit entfernt von Bitcoins Preis von etwa 37.000 Dollar. Wenn die Dinge verrückt werden, werden die Dinge verrückt. Was kommt als nächstes? Wir lesen, dass die Reddit-Crowd Silber angreifen könnte. Für die leidgeprüften Gold- und Silberbugs wäre das ein Anblick.

WOOF!

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | |||||||

| SchlussDez 31/20 | SchlussJan 29/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (mittelfristig) | Monatlich (Langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,756.07 | 3.714,24 (neue Höchststände) | (3.3)% | (1.1)% | neutral | aufwärts | aufwärts |

| Dow Jones Industriewerte | 30,606.48 | 29.982,62 (neue Höchststände) | (3.3)% | (2.0)% | abwärts | aufwärts | aufwärts |

| Dow Jones Transporte | 12,506.93 | 12,087.99 | (6.0)% | (3.4)% | abwärts | aufwärts | aufwärts |

| NASDAQ | 12,888.28 | 13.070,69 (neue Höchststände) | (3.5)% | 1.4% | nach oben | aufwärts | aufwärts |

| S&P/TSX Composite | 17,433.36 | 17,337.02 | (2.9)% | (0.6)% | abwärts | aufwärts | aufwärts |

| S&P/TSX Venture (CDNX) | 875.36 | 922,06 (neue Höchststände) | (2.7)% | 5.3% | aufwärts | aufwärts | aufwärts |

| S&P 600 | 1,118.93 | 1.188,71 (neue Höchststände) | (3.5)% | 6.2% | aufwärts | aufwärts | aufwärts |

| MSCI-Welt-Index | 2,140.71 | 2,116.96 | (2.9)% | (1.1)% | abwärts (schwach) | aufwärts | aufwärts |

| NYSE Bitcoin-Index | 28,775.36 | 37,112.00 | 3.4% | 29.0% | aufwärts | hoch | aufwärts |

| Goldminenaktien-Indizes | |||||||

| Gold-Bugs-Index (HUI) | 299.64 | 283.63 | (1.8)% | (5.3)% | abwärts | abwärts | aufwärts |

| TSX-Gold-Index (TGD) | 315.29 | 303.69 | (2.3)% | (3.7)% | abwärts | abwärts | aufwärts |

| Festverzinsliche Renditen/Spreads | |||||||

| U.S. 10-Jahres-Treasury-Rendite | 0.91 | 1.07% | (1.8)% | 17.6% | |||

| Cdn. 10-Jahres-Anleihe Rendite | 0.68 | 0.89% | 6.0% | 30.9% | |||

| Rezession beobachten Spreads | |||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 0.86% | (11.3)% | 8.9% | |||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0.73% | 10.6% | 52.1% | |||

| Währungen | |||||||

| US$ Index | 89.89 | 90.57 | 0.4% | 0.8% | aufwärts (schwach) | abwärts | abwärts |

| Kanadischer $ | 0.7830 | 0.7810 | (0.6)% | (0.3)% | abwärts | aufwärts | neutral |

| Euro | 122.39 | 121.33 | (0.3)% | (0.9)% | abwärts | auf | aufwärts |

| Schweizer Franken | 113.14 | 112.24 | (0.6)% | (0.8)% | abwärts | auf | aufwärts |

| Britisches Pfund | 136.72 | 137,09 (neue Höchststände) | 0.1% | 0.2% | nach oben | aufwärts | aufwärts |

| Japanischer Yen | 96.87 | 95.49 | (0.9)% | (1.4)% | abwärts | auf | aufwärts |

| Edelmetalle | |||||||

| Gold | 1,895.10 | 1,850.3 | (0.3)% | (2.4)% | neutral | neutral | aufwärts |

| Silber | 26.41 | 26.91 | 5.3% | 1.9% | aufwärts | hoch | aufwärts |

| Platin | 1,079.20 | 1,079.20 | (2.9)% | flach | aufwärts | aufwärts | aufwärts |

| Basismetalle | |||||||

| Palladium | 2,453.80 | 2,208.40 | (6.6)% | (10.0)% | abwärts | neutral | aufwärts |

| Kupfer | 3.52 | 3.56 | (1.9)% | 1.1% | neutral | aufwärts | aufwärts |

| Energie | |||||||

| WTI-Öl | 48.52 | 52.20 | (0.1)% | 7.6% | aufwärts | aufwärts | neutral |

| Naturgas | 2.54 | 2.56 | 4.1% | 0.8% | neutral | aufwärts (schwach) | neutral |

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs.

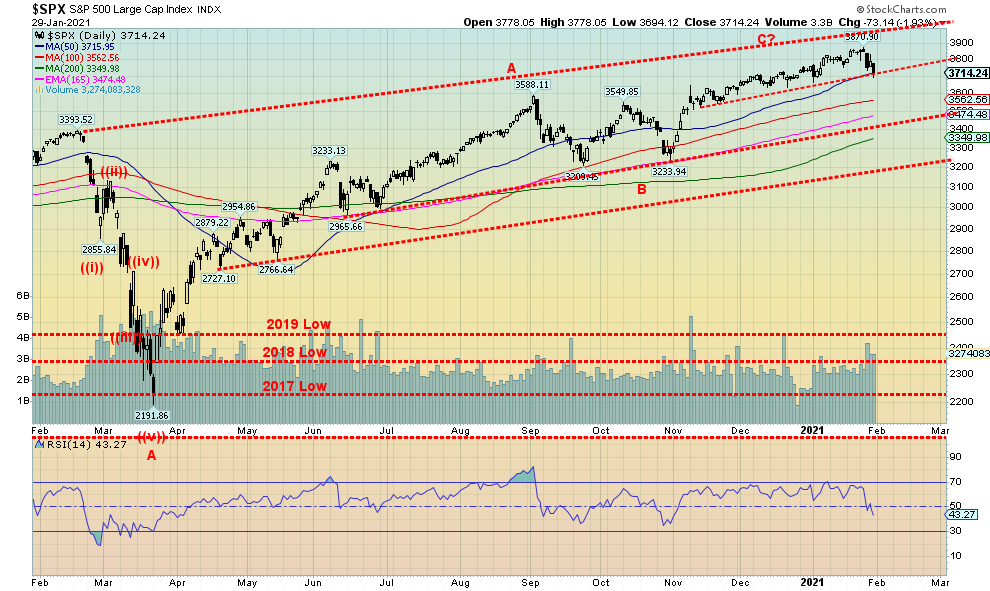

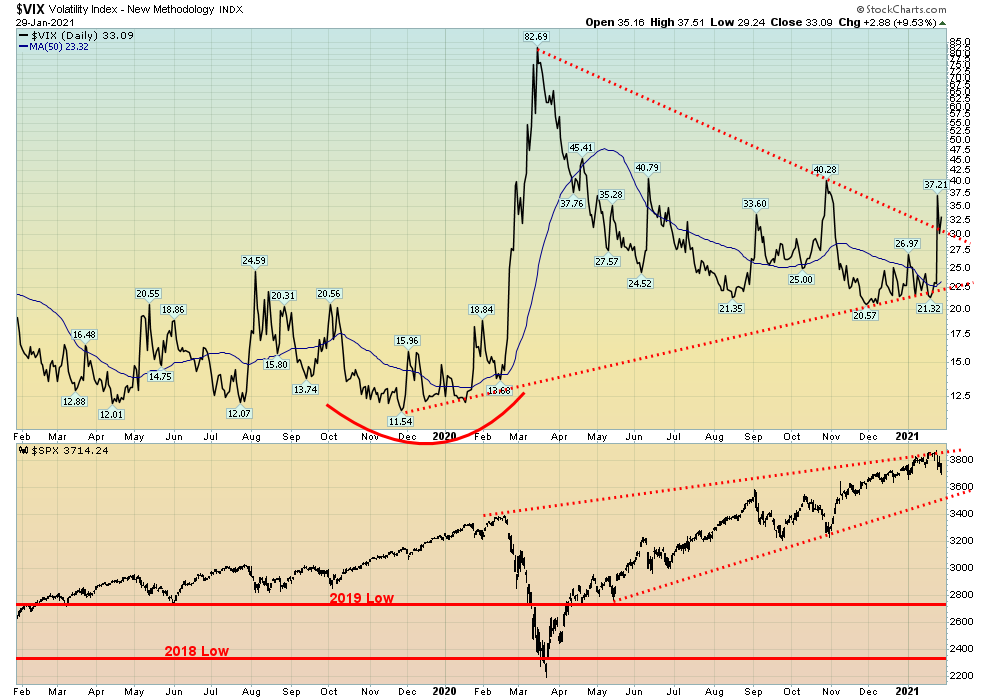

Ist es das? Das Top? Könnte sein! Wenn wir auf das vergangene Jahr zurückblicken, stellen wir fest, dass der Dow Jones Industrials (DJI) am 12. Februar seinen Höchststand erreichte und vier Tage später auch der S&P 500 seinen Höchststand. Dann kam der große Einbruch. 38% für den DJI und 35% für den S&P 500. Der Pandemie-Crash des Jahres 2020. Was geschah also in diesem Jahr? Nun, am 20. Januar erreichte der DJI seinen Höchststand und vier Tage später, am 26. Januar (Handelstage, nicht tatsächliche Tage), erreichte der S&P 500 seinen Höchststand. Könnten wir im März 2020 mit einem weiteren Pandemie-Crash konfrontiert werden? Wir denken nicht, wollen es aber auch nicht ausschließen.

Die Märkte erreichten in der vergangenen Woche Allzeithochs, drehten dann um und schlossen niedriger. Der S&P 500 fiel um 3,3 %, der DJI verlor 3,3 % und fiel wieder unter die 30.000er-Marke, der Dow Jones Transport (DJT) fiel um 6,0 %, während der NASDAQ um 3,5 % fiel. Der S&P 500, der DJI und die NASDAQ erreichten alle zunächst neue Allzeithochs. Niemand wurde verschont. Der S&P 600 Small Cap fiel um 3,5 %. In Kanada fiel der TSX Composite um 2,9 % und der TSX Venture Exchange (CDNX) fiel um 2,7 %. In der EU fiel der Londoner FTSE um 5,1 %, der Pariser CAC 40 um 3,8 % und der deutsche DAX um 2,6 %. In Asien verlor der chinesische Shanghai-Index (SSEC) 2,3 % und der Tokioter Nikkei Dow (TKN) fiel um 3,0 %. Der weltweite MSCI-Index fiel um 2,9%. Gab es einen Gewinner? Ja, Bitcoin stieg um 3,4%, bleibt aber unter seinem jüngsten Allzeithoch.

All dies geschah vor dem Hintergrund des Wahnsinns, der mit dem Short-Squeeze von GameStop und anderen vor sich ging. Während der DJI um 600 Punkte fiel, stieg GameStop um 67% an einem Tag. Also, was ist hier los? Nun, wenn Hedge-Fonds in die Luft gingen und andere Leerverkäufer mit den GameStops dieser Welt unter Druck gesetzt wurden, sagt uns das, dass sie möglicherweise andere Aktien abgestoßen haben, um Barmittel zu beschaffen und ihre Margen zu decken. Außerdem könnten Stop-Sells ausgelöst worden sein, die den Rückgang noch verstärkten. Jeder, der in diesem Markt übermäßig gehebelt ist, ist wahrscheinlich ausgestiegen, es sei denn, er hat auch einen Haufen Ultra VIX Short-term Futures ETF (UVXY). Da es sich um einen gehebelten Fonds handelt, der auf einen fallenden Aktienmarkt setzt, stieg er in dieser Woche um 44%. Letztes Jahr stieg UVXY während des Pandemie-Crashs im März um fast 1200%.

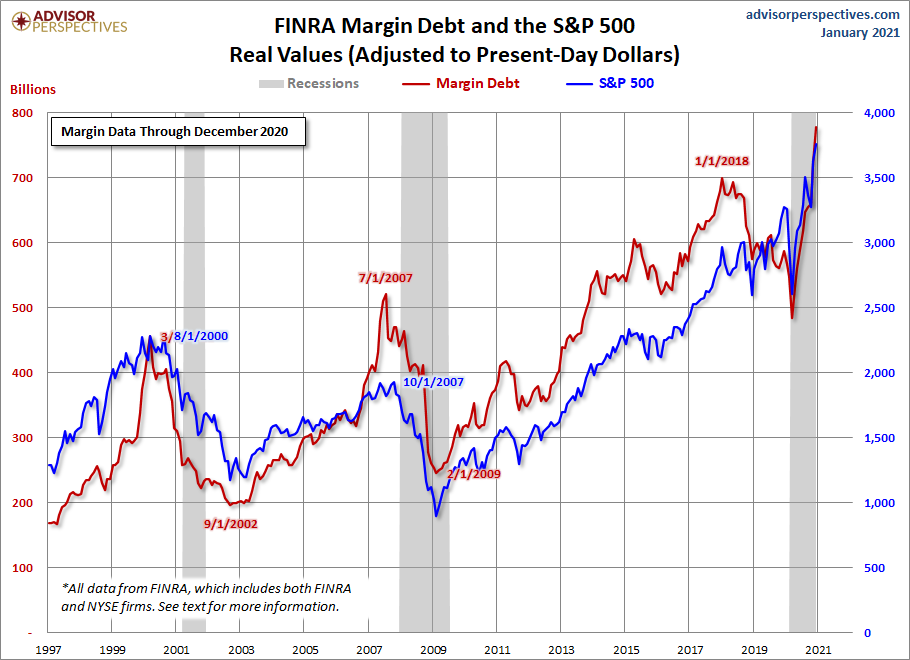

Wir stellen auch fest, dass die Margin-Verschuldung vor diesem Einbruch auf Rekordniveau war, so dass der Markt ganz einfach übermäßig gehebelt war. Und all dies geschah trotz der Einführung neuer Impfstoffe von Johnson & Johnson und Novavax. Der Markt ist auch besorgt, dass die Impfstoffe nicht so effektiv gegen die neuen Varianten sein könnten, die überall aufzutauchen scheinen.

Wie geht es hier also weiter? Wie wir anmerken, glauben wir nicht, dass wir auf einen Crash à la März 2020 vorbereitet werden. Aber man kann es nie ausschließen. Wir scheinen bereit zu sein, durch eine Unterstützungslinie zu fallen und könnten dann auf die nächste gute Unterstützung bei 3.400/3.500 fallen. Unter 3.400 würden wir auf 3.200 fallen und unter 3.200 könnte es zu einer Panik kommen. Auf der anderen Seite haben wir hier eine gewisse Unterstützung, so dass sich auch eine Erholungsrallye entwickeln könnte. Aber wir glauben weniger daran, dass das im Moment passiert. Wenn die GameStop-Besucher ihre Positionen aufgeben, könnte dies zu weiteren Verkäufen an den Märkten führen, da Margin Calls auftreten. Alle Indizes haben im Moment das Potenzial, tiefer zu fallen. Die Volatilität ist in die Höhe geschossen und scheint weiter anzusteigen. Bis jetzt ist dies nur die erste Welle nach unten. Wir werden sehen, wie sich eine zweite Erholungswelle entwickelt. Dann kommt die dritte Welle nach unten. Sie ist normalerweise die größte und stärkste.

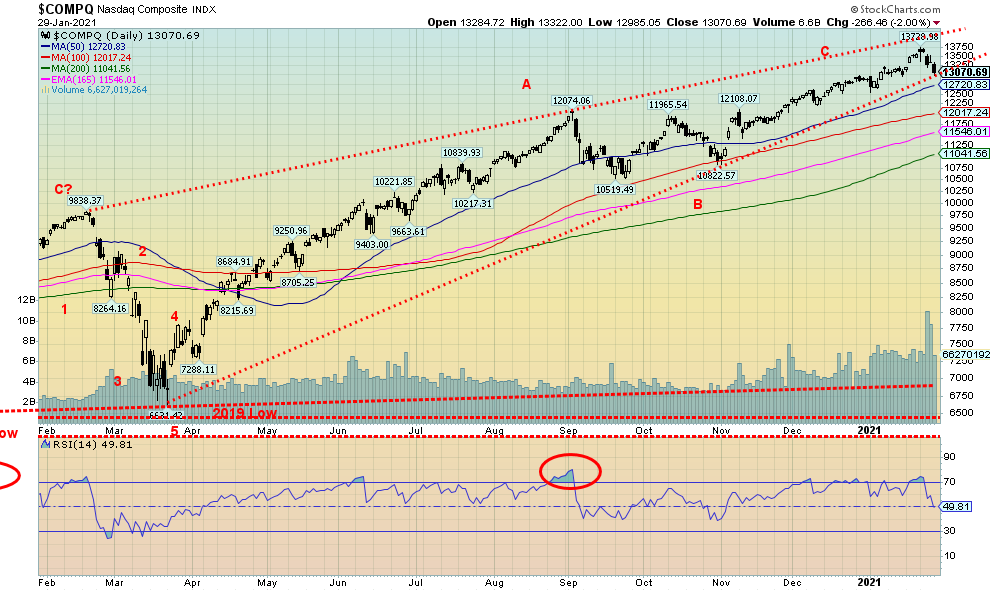

Der NASDAQ ist diese Woche auf die Unterstützung bei 13.000 gefallen. Entweder prallen wir von hier ab oder, sobald wir 13.000 erneut durchbrechen und durch 12.700 fallen, sollte eine stärkere Welle nach unten in Gang kommen. Wie der Chart zeigt, liegt die längerfristige Unterstützung in der Nähe des 200-Tage-MA bei 11.000. Ein Durchbruch unter 11.000 könnte eine Panik auslösen. Ein Rückgang bis in den Bereich von 12.000 würde jedoch als eine ziemlich normale Korrektur angesehen werden. Ein Unterschreiten von 12.000 könnte den Fall in Richtung 11.000 einleiten. Das Volumen war in der vergangenen Woche im Einklang mit dem Rückgang der Bären hoch. Das ist keine Überraschung. Es stieg im letzten Jahr vor der März-Panik, aber das Volumen dieser Woche war ungewöhnlich hoch und das könnte sich als schlechtes Zeichen erweisen. Nur ein Wiederanstieg über 13.500 könnte das bärische Szenario ändern.

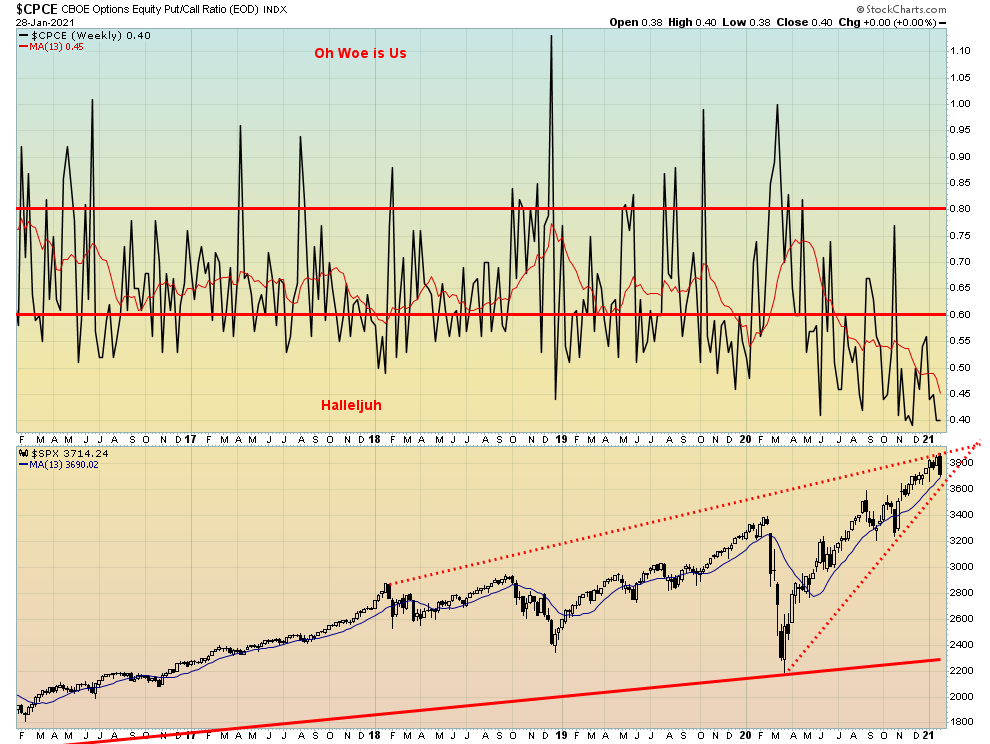

Angesichts der Abwärtswoche für den Aktienmarkt waren wir überrascht, dass das Put/Call-Verhältnis immer noch bei 0,40 liegt, nicht weit von den Rekordtiefs entfernt. Wir würden gerne sehen, dass es jetzt ansteigt, und ein fester Bruch unter 3.700 könnte ein Dumping von Calls und einen Kauf von Puts auslösen. Das Put/Call-Verhältnis liegt sogar unter dem 50-Tage-MA bei 0,45. Aber bei all der Verrücktheit, die an den Märkten herrscht, sollte ein niedriges Put/Call-Verhältnis vielleicht nicht allzu überraschend sein.

Es ist keine Überraschung, dass die Volatilität in der vergangenen Woche anstieg, als der VIX-Volatilitätsindikator die Abwärtstrendlinie durchbrach und einen Höchststand von 37,21 erreichte. Beim erneuten Test fiel er zurück auf die Abwärtstrendlinie bei 30, bevor er am Freitag wieder anstieg. Wir hatten zuvor angemerkt, dass der VIX langsam anstieg, während der S&P 500 weiter anstieg. Der VIX bewegt sich umgekehrt zum S&P 500, d.h. wenn der S&P 500 steigt, fällt in der Regel auch der VIX. Wenn beide gleichzeitig steigen oder fallen, handelt es sich um eine Divergenz, die oft eine potenzielle Trendänderung anzeigt. Hier ist es keine Überraschung, dass die Divergenz einen potenziellen Rückgang des S&P 500 signalisierte, und das geschah in der vergangenen Woche.

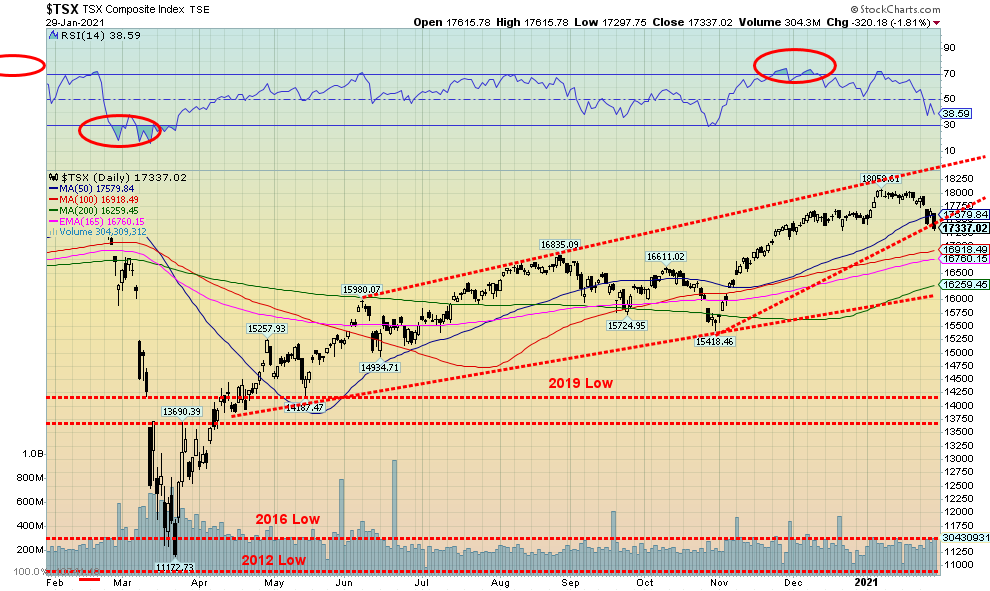

Der TSX Composite schloss sich in der vergangenen Woche den US-Indizes an und fiel um 2,9%. Der TSX schloss im Januar mit einem Minus von 0,6%. Der TSX Venture Exchange (CDNX) erreichte ein neues 52-Wochen-Hoch, kehrte dann um und schloss mit einem Minus von 2,7%. Dennoch liegt der CDNX im Jahresverlauf um 5,3 % im Plus. Der einzige Subindex-Sektor, der in der vergangenen Woche zulegen konnte, war der Sektor Health Care (THC), der um 3,6 % zulegte und für den Monat ein sattes Plus von 34,8 % verzeichnete. Alle anderen Sektoren verloren, angeführt von Energy (TEN) mit einem Minus von 5,4%. Metalle & Bergbau (TGM) verloren 4,6%, während Gold (TGD) um 2,3% fiel. Der Sektor Konsumgüter (TCD) wurde ebenfalls getroffen und verlor 4,4%, während der Sektor Informationstechnologie (TKK) 4,0% verlor, nachdem er neue Allzeithochs erreicht hatte.

Technisch gesehen sieht der TSX hier nicht gut aus, da er die Aufwärtstrendlinie von einem Tief im Oktober zu brechen scheint. Er brach auch unter den 50-Tage-MA. Das nächste Ziel könnte 16.700 bis 16.900 sein. Eine wichtige Unterstützung wird bei 16.250 bis 16.300 gesehen. Unter 16.000 könnte ein ernsthafterer Bärenmarkt beginnen. Ein Wiederanstieg über 18.000 würde signalisieren, dass neue Höchststände möglich sind. Wenn hier alles gut läuft, sollte die große Aufwärtstrendlinie aus der April-Konsolidierung halten. Allerdings könnte, wie beim S&P 500, ein größerer Bruch der 16.000er-Marke eine Panik auslösen. Ein Fall auf 16.250 wäre eine ziemlich normale 10%ige Korrektur.

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Seit dem Ausbruch über die 1,00%-Marke Anfang Januar war die Folgeentwicklung lethargisch. Der Höchststand für die 10-jährige US-Staatsanleihe wurde bei 1,15 % gesehen und hat sich seitdem wieder eingependelt und schloss diese Woche bei 1,07 %. Die 10-jährige kanadische Anleihe (CGB) schloss bei 0,89%, ein Plus von etwa 6%. Die Spreads zur 2-Jahres-Anleihe bleiben mit 86 bp für die 2-10-US-Anleihe und 73 bp für die 2-10-kanadische Anleihe hoch. Das ist großartig für Banken. Die Wirtschaftsdaten waren in dieser Woche gemischt. Der Chicago Fed-Index lag bei 0,52, was positiv war, da er gegenüber dem Novemberwert von 0,31 anstieg; der Case-Shiller-Hauspreis stieg im November um 1 % und im Jahresvergleich um 11 %; der Richmond Fed-Index fiel jedoch im Januar auf einen Wert von 14, was gegenüber dem Wert von 19 einen Rückgang bedeutet und auf eine gewisse Verlangsamung hinweist. Die langlebigen Wirtschaftsgüter stiegen im Dezember um 0,2 %, aber ohne den Transportbereich um 0,7 %. Das BIP im Vorgriff auf das vierte Quartal lag bei 4 %, was in etwa den Erwartungen entsprach, aber deutlich unter dem Wert von 33,4 % im dritten Quartal lag. Im Jahresvergleich sank das BIP um 3,5%. Das persönliche Einkommen stieg im Dezember um 0,6 %, aber die persönlichen Ausgaben sanken um 0,2 %. Der Chicagoer PMI für Januar war mit 63,8 gegenüber 58,7 im Dezember und einer Erwartung von 58,5 stark. Der Michigan Consumer Sentiment Index lag bei 79 gegenüber 80,7, aber ungefähr wie erwartet. Die Zahl der Erstanträge auf Arbeitslosenunterstützung lag bei 847.000, was in etwa den Erwartungen entspricht. Die Zahl der Amerikaner, die Arbeitslosenunterstützung erhalten, stieg in der vergangenen Woche um 2,29 Millionen auf 18,28 Millionen. In Kanada sind rund 1,8 Millionen Menschen als arbeitslos gemeldet.

In der kommenden Woche stehen die ISM-Zahlen für das verarbeitende Gewerbe und am Freitag die wirklich wichtigen Zahlen zur Beschäftigung außerhalb der Landwirtschaft an. Es wird erwartet, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft um 20-30.000 steigen wird, nachdem sie im Dezember um 140.000 gesunken ist. Die Arbeitslosenquote (U3) wird voraussichtlich 6,8% gegenüber 6,7% betragen. Für Kanada wird ein Verlust von mehr als 55 Tausend Arbeitsplätzen erwartet und die Arbeitslosenquote könnte auf 8,9% steigen.

Die Fed hat in der vergangenen Woche wie erwartet die Zinsen unverändert gelassen und wird ihr Anleihekaufprogramm fortsetzen. Mit Janet Yellen im Finanzministerium und Jerome Powell bei der Fed ist ein hohes Maß an Kooperation zwischen den beiden zu erwarten.

Solange die Zinsen über 1 % bleiben, gehen wir davon aus, dass sie leicht steigen könnten. Wir haben ein Ziel von 1,15% festgelegt.

Der US$-Index steigt weiter an und legte in der vergangenen Woche um 0,4 % zu. Die Rallye hat uns nun bis zum 50-Tage-MA und der Abwärtstrendlinie vom Top im März 2020 bei 103,96 geführt. Die Frage ist nun, bricht der US$-Index aus und steigt bis zum nächsten Widerstand bei 92 oder scheitert er hier und beginnt erneut seinen Abstieg. Es ist interessant zu sehen, dass die neue/alte Finanzministerin Janet Yellen nicht mit einem starken Dollar verheiratet ist. Während der Yellen-Jahre als Vorsitzende der Federal Reserve stieg der US$-Index von 80,73 auf 90,33, ein Plus von etwa 12%. Janet Yellen war die erste weibliche Leiterin der Fed und ist nun die erste weibliche Leiterin des Finanzministeriums. Auch Frau Yellen ist eine Befürworterin des Öffnens der Zapfhähne, um so viel Hilfe wie möglich in die Wirtschaft zu bekommen. Da die Fed einen großen Teil der US-Schulden aufkauft, ist es im Grunde genommen ein Reinfall, da die USA sich von sich selbst leihen und sich selbst zurückzahlen. Sie ist auch ein Befürworter von Infrastrukturprojekten, die einen positiven Einfluss auf das BIP haben würden. Die Frage ist: Hat der US-Dollar seinen Tiefpunkt erreicht? Das bisherige Tief von 89,17 liegt unter den Zielen von mindestens 88. Es ist möglich, dass der US$-Index einen 5-welligen Rückgang ab Mai 2020 abgeschlossen hat. Wie wir jedoch von der Fed-Sitzung in dieser Woche wissen, halten sie an ihrer dovishen Haltung mit Null-Prozent-Zinsen fest und setzen ihr Anleihekaufprogramm fort. Die Inflation bleibt niedrig. Biden und Yellen scheinen einen Weg zu finden, ihr Konjunkturprogramm von 1,9 Billionen Dollar durchzusetzen.

In der vergangenen Woche fiel der Euro um 0,3 %, der Schweizer Franken verlor 0,6 %, aber das Pfund Sterling stieg um 0,1 % und erreichte neue Höchststände. Der japanische Yen verlor 0,9 %, während der Cdn$ um 0,6 % nachgab. Wie bereits erwähnt, befindet sich der US$-Index an einem Widerstand, so dass wir entweder hindurchgehen oder erneut einen Rückzieher machen. Die Rallye von der 89,17 kann bestenfalls als lethargisch bezeichnet werden.

Gold profitierte nicht ganz von dem Anstieg des Silberpreises, da der Goldpreis die Woche mit einem Minus von 0,3 % beendete und nun im Jahresverlauf um 2,4 % gesunken ist, womit das Jahr mit einem Minus begonnen hat. Der Goldpreis erholte sich am Freitag und der Silberpreis erreichte einen Höchststand von $1.879, bevor er stark zurückging und mit einem Plus von 0,5 % oder $9 auf $1.850 schloss. Silber war in der vergangenen Woche der große Gewinner, angetrieben von den Reddit-Händlern und legte um 5,3 % zu. Platin fiel um 2,9 % und Palladium musste einen Rückgang von 6,6 % hinnehmen. Kupfer gab ebenfalls um 1,9 % nach, beendete den Monat aber mit einem Plus von 1,1 %. Die Goldaktienindizes fielen in dieser Woche zusammen mit den breiteren Indizes ebenfalls. Der Goldpreis wurde am Freitag durch einen schwächeren Dollar begünstigt, obwohl der Dollar in der Woche insgesamt etwas stärker war.

Gold klammert sich an einen Aufwärtstrend, aber ein Durchbruch unter $1.828 könnte einen weiteren Test von $1.800 signalisieren. Ein Durchbruch unter $1.800 würde für einen Test des Tiefs vom 30. November bei $1.767 und möglicherweise für neue Tiefststände sorgen. Eine wichtige langfristige Unterstützung wird bei $1.700 gesehen. Sollte diese jemals durchbrochen werden (was nicht zu erwarten ist), würde dies das Ende der Goldhausse signalisieren. Hier hat sich für Gold nicht viel geändert. Gold muss zunächst die $1.900/$1.915 zurückerobern, um dann die $1.925 und die jüngsten Höchststände bei $1.950/$1.960 anzugreifen. Sobald dies geschieht, sollten wir neue Hochs über 2.089 $ erreichen. Neue Höchststände sind über 2.015 $ sehr wahrscheinlich. Gold hat sich schlechter entwickelt als Silber, und wie wir anhand eines Charts des Gold/Silber-Verhältnisses feststellen, würde ein Durchbruch des Verhältnisses unter 68 eine größere Rallye sowohl für Gold als auch für Silber einleiten. Wir haben weiterhin unerfüllte mögliche Ziele für Gold bis zu $2.200/$2.400. Andere haben noch höhere Ziele, aber das ist so hoch, wie wir im Moment sehen können. Wir befinden uns nach wie vor in einer Periode positiver Saisonalität für Gold, die bis Anfang März reicht. Die Rallye am Ende der Woche wurde begrüßt, aber die Realität ist, dass Gold hier noch Arbeit vor sich hat. Wir würden es auch gerne sehen, wenn die Goldaktien wieder anfangen würden zu führen. Das wäre ein weiteres positives Zeichen. Bislang sind sie eher träge.

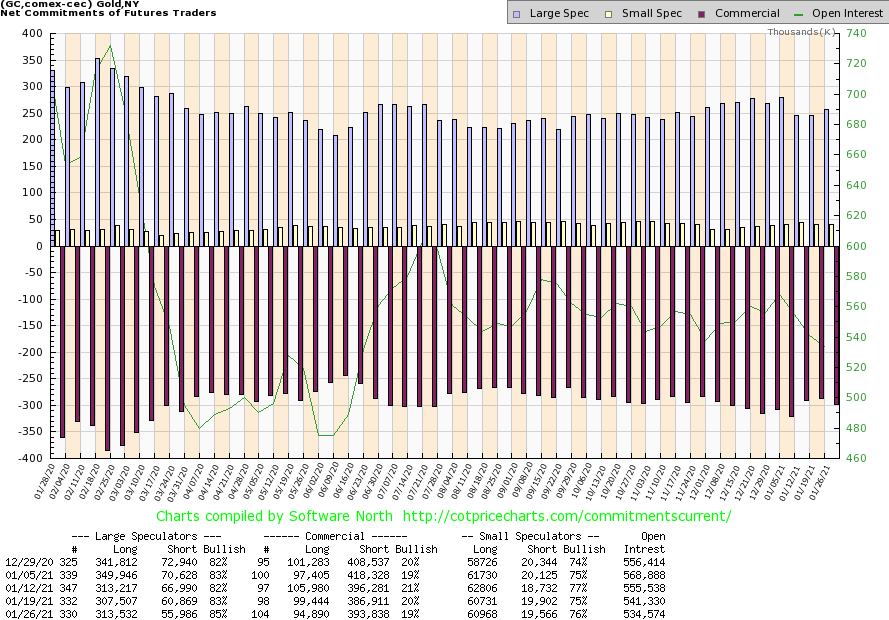

Der kommerzielle COT für Gold ist in der vergangenen Woche von 20% auf 19% gesunken. Das Short-Open-Interest stieg um etwa 7.000 Kontrakte, während das Long-Open-Interest um etwa 4.500 Kontrakte fiel. Der COT der Großspekulanten (Hedge-Fonds, Managed Futures, etc.) stieg von 83% auf 85%, da sie etwa 6.000 Long-Kontrakte hinzufügten und ihre Short-Kontrakte um etwa 5.000 Kontrakte reduzierten. Insgesamt ging das Open Interest in einer rückläufigen Woche um etwa 7.000 Kontrakte zurück. Das deutet für uns darauf hin, dass der Rückgang des Goldpreises eine Korrektur war und nicht die Vorbereitung für einen größeren Rückgang. Dennoch bleibt das COT ein wenig zu bärisch, so dass es beachtet werden sollte.

Silber erlebte eine großartige Woche und übertraf alle anderen Metalle, da es um 5,3 % zulegte und nun auf Jahressicht 1,9 % im Plus liegt. Die Rallye begann am Donnerstag, als Gerüchte kursierten, dass Reddit-Händler Silber-Shorts einkreisen würden, insbesondere in Bezug auf den iShares Silver Trust (SLV). SLV stieg in dieser Woche um 5,6 %. Der Anstieg des Silberpreises färbte auf den Goldpreis ab, der ebenfalls anstieg, jedoch nicht genug, um den Goldpreis auf Wochensicht in die schwarzen Zahlen zu bringen. Ein schwächerer Dollar half ebenfalls. Die Volumina stiegen sowohl beim SLV als auch bei den Silberaktien. Wir sollten jedoch daran erinnert werden, dass der Silbermarkt kein GameStop ist. Der Markt ist viel größer und tiefer als die Aktien, die von den Reddit-Händlern ins Visier genommen wurden, was es viel schwieriger macht, ihn zu manipulieren. Silber befindet sich nun möglicherweise an der Schwelle eines Ausbruchs, wenn sich dies in der kommenden Woche fortsetzt. Der Ausbruchspunkt liegt bei $28, knapp über dem Hoch vom Freitag bei $27,77. Silber schloss am Freitag bei $26,91, nachdem es am Mittwoch noch bei $24,72 lag. Ein Ausbruch über 28 $ und vor allem über 29 $ würde neue Höchststände über 29,92 $ signalisieren mit möglichen Zielen bis zu 36 $ mit einer Spanne von 33 bis 36 $. Ein Mindestziel wäre mindestens das frühere Hoch, aber wir vermuten, dass das fallen würde, wenn es so weit käme. Die endgültigen Ziele für Silber könnten bei 45 $, 55 $ und sogar bis zu 65 $ liegen, wenn ein kräftiger Ausbruch in Gang kommt. Wir wollen jedoch nicht voreilig sein, wenn wir erst einmal $28 und $29 überwinden müssen, um neue Höchststände über $30 überhaupt anzudeuten. Jede Bewegung zurück unter 26 $ würde die aktuelle Erholung in Frage stellen, so dass wir bald neue Hochs über 27,97 $ sehen wollen und nicht einen Ausbruch zurück unter 26 $. Das jüngste Tief wurde bei 21,96 $ gesehen, so dass ein Durchbruch unter 22 $ sehr negativ wäre und darauf hindeuten würde, dass die Silberhausse vorbei ist. Merriman von Merriman Cycles(www.mmacycles.com) vermutet, dass das Tief vom März 2020 ein Halbzyklustief (7-11 Jahre) des 18-jährigen Zyklus war, das zuletzt 2008 gesehen wurde. Seiner Meinung nach passte es zu den Charakteristika dieses Zyklus, da es scharf und plötzlich, aber kurzlebig war. Das nächste Zyklustief könnte erst später in diesem Jahr fällig werden, so dass man davon ausgeht, dass der aktuelle Aufwärtszyklus noch mehr Beine hat, bevor er seinen Höhepunkt erreicht. Der größere 18-Jahres-Zyklus wird seinen Tiefpunkt nicht vor 2026-2028 erreichen. Und wenn es nach den Reddit-Händlern geht, könnten sie den Silberpreis auf einen viel höheren Stand treiben. Wir warnen sie nur, dass der Silbermarkt kein GameStop ist.

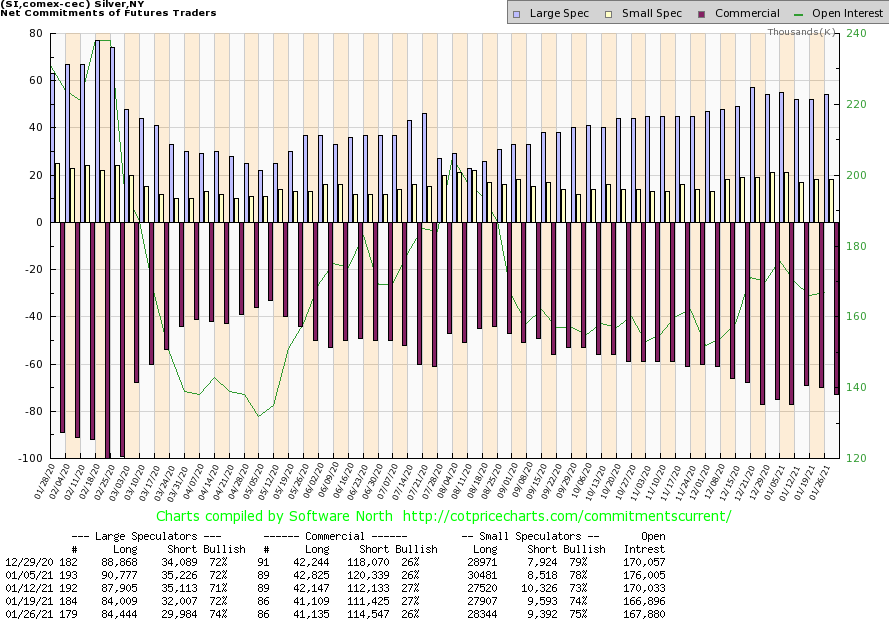

Der kommerzielle COT für Silber sank in der vergangenen Woche von 27% auf 26%. Das Short-Open-Interest stieg um etwa 3.000 Kontrakte, während das Long-Open-Interest relativ flach blieb. Der COT der Großspekulanten stieg von 72% auf 74%. Die Zahlen dieser Woche spiegeln noch nicht die Rallye wider, die der Silberpreis in der zweiten Wochenhälfte erlebte. Insgesamt bleibt der COT für Silber bärisch.

Das Gold/Silber-Ratio signalisiert uns, dass ein Durchbruch bevorsteht, da Silber weiterhin den Ton angibt. Ein fester Durchbruch unter 68 für das Gold/Silber-Verhältnis würde einen potenziellen Rückgang in Richtung der nächsten wichtigen Unterstützung bei 50 signalisieren. Silber ist der Anführer sowohl in Bären- als auch in Bullenmärkten. Bärenmärkte treten auf, wenn Silber schlechter abschneidet als Gold und Bullenmärkte, wenn Silber besser abschneidet als Gold. Seit dem Höchststand im März 2020 bei 131 hat Silber im Allgemeinen die Führung übernommen. Die Erholung von Silber in dieser Woche, selbst als Gold schwächelte, ist ein weiteres Beispiel dafür, dass Silber führt, unabhängig von den Gründen, warum Silber überhaupt gestiegen ist. Aber im Moment würde uns ein fester Durchbruch unter 68 signalisieren, dass die Dinge sowohl für Gold als auch für Silber interessant werden könnten.

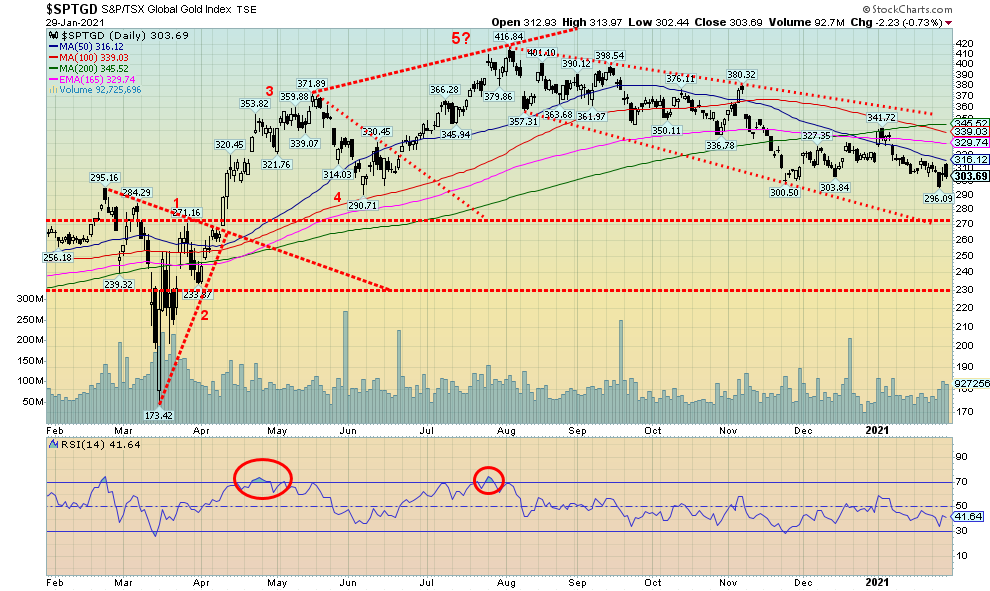

Die Goldaktien haben weiterhin zu kämpfen. Eine Ausnahme bildeten in dieser Woche die Silberaktien, die sich aufgrund des Anstiegs des Silberpreises um mehr als 5 % erholten, als Gerüchte aufkamen, dass die Reddit-Crowd die Silber-Shorts ins Visier nehmen würde. Dennoch beendete der TSX Gold Index (TGD) die Woche mit einem Minus von 2,3 %, während der Gold Bugs Index (HUI) um 1,8 % zurückging. Am Freitag, nachdem die Goldaktien stark eröffnet hatten, gerieten sie später unter Druck, als der breitere Aktienmarkt abverkaufte, was zu einem Verlust von 600 Punkten für den DJI führte. Am Ende der Woche waren die Silberaktien der einzige Lichtblick, da First Majestic (FR) die Woche mit einem Plus von 29,6 % beendete, Fortuna Silver (FVI) um 8,7 % zulegte, Pan American Silver (PAAS) um 7,7 %, Silvercorp Metals (SVM) um 8,1 %, Endeavour Silver (EDR) um 10,1 % und Mag Silver (MAG) um 6,7 %. Insgesamt waren es die Goldaktien, die die Indizes nach unten zogen.

Der TGD befindet sich weiterhin in einem Abwärtstrend, obwohl er nicht zusammengebrochen ist, da er seit dem Höchststand im August um 27 % gefallen ist. Goldaktien können aufgrund ihres dünnen Marktes sowohl nach oben als auch nach unten volatil sein. Zur Erinnerung: Während der Panik im März 2020 fiel der TGD um 41% und erholte sich dann um 140% bis zum Top im August 2020. Bisher liegt das Tief bei 296, was etwa einer 50%igen Korrektur der gesamten März/August-Rallye entspricht. Wir vermuten weiterhin, dass es sich um eine B-Wellen-Korrektur mit einer großen C-Welle handelt, die mindestens die Länge der A-Welle von etwa 243 Punkten erreichen sollte. Das Tief des Pullbacks im Juni wurde bei 290 Punkten gesehen, so dass wir idealerweise sehen würden, dass dieses Niveau hält. Unter 230 würde der TGD eine komplette Umkehr und möglicherweise neue Tiefststände signalisieren. Der TGD scheint hier ein keilförmiges Dreieck zu bilden. Ein Ausbruch über 330 würde zumindest einen Anstieg zurück auf 380 signalisieren. Ein Anstieg über 380 würde den Beginn einer größeren Rallye signalisieren, die potenzielle Ziele bis zu 535 haben könnte.

Der TGD scheint uns in ein abcde-artiges Korrekturmuster gefallen zu sein. Aber auch hier betonen wir, dass wir gerne die 290 halten würden. Ein Unterschreiten dieses Wertes würde eine tiefere Korrektur signalisieren, möglicherweise bis etwa 260/270.

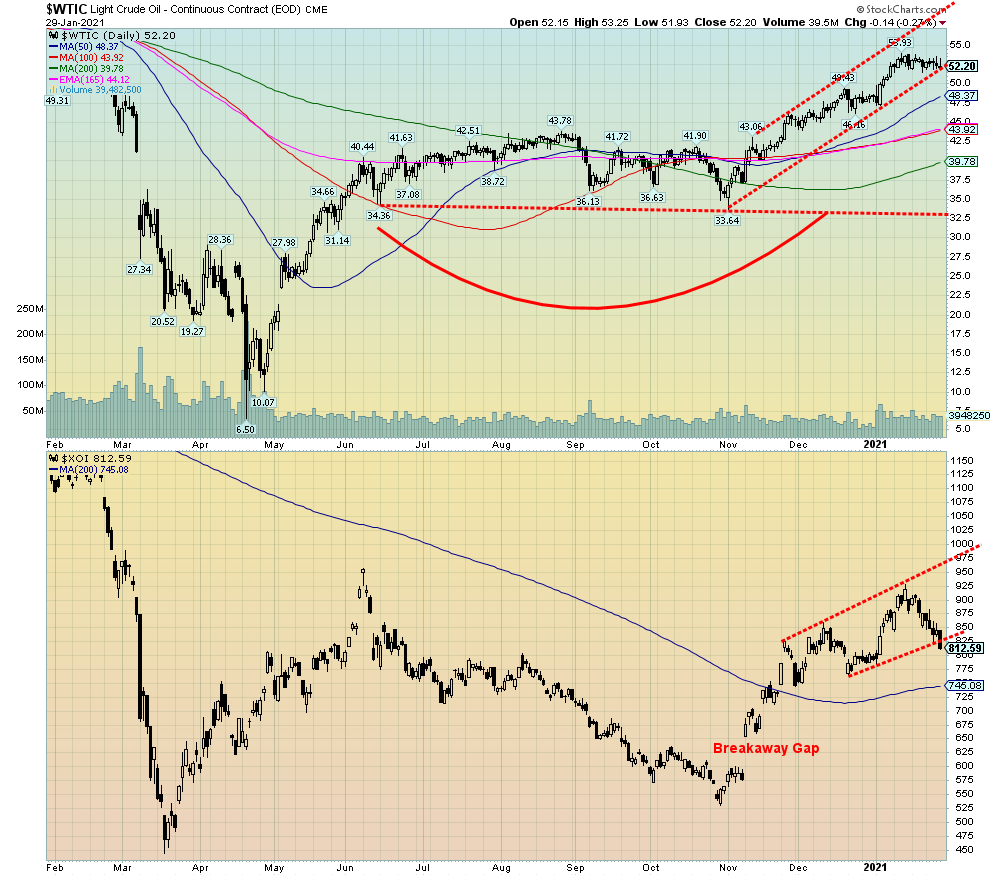

WTI-Öl sprang zu Beginn des Monats auf den höchsten Stand seit März vor einem Jahr. Der Höchststand wurde am 13. Januar mit 53,93 $ erreicht. Seitdem bewegt sich WTI-Öl in einem relativ flachen Bereich. In der vergangenen Woche schloss WTI-Öl mit einem kleinen Minus von 0,1 %, liegt aber im Jahresvergleich immer noch um 7,6 % im Plus, da es einen soliden Monat nach oben verzeichnete. Erdgas (NG), das die meiste Zeit des Monats schwach war, stieg in der vergangenen Woche um 4,1 % und liegt nun im Jahresvergleich um 0,8 % höher. Der ARCA Oil & Gas Index (XOI) verlor 7,1%, während der TSX Energy Index (TEN) um 5,4% nachgab. Signalisieren die Energietitel, dass ein Hoch erreicht sein könnte?

Die Ölpreise wurden durch die Einführung der Impfstoffe etwas getröstet. In der vergangenen Woche fügten Johnson & Johnson und Novavax den Impfstoffen weitere hinzu, was die Hoffnung auf ein noch größeres Angebot weckt. All dies gibt dem Energiemarkt etwas Auftrieb, um das verlorene Jahr 2020 auszugleichen. Dennoch sollte die Tatsache, dass sich die Öl- und Erdgaspreise in der vergangenen Woche gehalten haben, die Aktien jedoch nicht, Anlass zur Sorge geben. Wenn überhaupt, dann geben die Lagerbestände oft die Richtung des Rohstoffs vor.

Nachdem die Produktionsmengen in den ersten sechs Monaten des Jahres 2020 stark zurückgegangen waren, zogen sie in der zweiten Jahreshälfte wieder etwas an. Wie allgemein erwartet, war eine der ersten Amtshandlungen von Präsident Biden die Absage des Keystone-Pipeline-Projekts, das der ehemalige Präsident Trump wieder zum Leben erweckt hatte. Biden setzte auch die Klammern auf Bohrungen auf Bundesland, einschließlich der Nordküste Alaskas, aber auch dies war nicht etwas, das unerwartet war. Das Verbot könnte sich auch auf die Produktion im Golf von Mexiko auswirken. Insgesamt wird geschätzt, dass es die USA etwa 200.000 Barrel Öl/Tag kosten könnte, aber unangetastet bleiben immer noch 11 Millionen Barrel/Tag an Produktion. Wie viele darauf hinweisen, ist der Bedarf an mehr Öl, das durch Pipelines wie Keystone geleitet wird, einfach nicht gegeben. Das Verbot am Golf ist logisch, da sich ein Großteil davon in Staatsbesitz befindet. Insgesamt wird erwartet, dass es nur minimale Auswirkungen auf die Öl- und Gasindustrie haben wird.

Die Unternehmen häufen immer noch Verluste an, so meldete Chevron (CVX) im vierten Quartal einen Verlust von $ 665 Millionen. Im Jahr 2020 hat Chevron $5,5 Milliarden verloren. Weitere Ergebnisse werden bis in den Februar hinein erwartet. Das hält die Ratingagenturen nicht davon ab, die Ölfirmen auf Kreditüberwachung zu setzen. Herabstufungen könnten für eine ganze Reihe von ihnen anstehen, darunter Exxon (XOM), Shell (RDS.A), Chevron (CVX) und Total (TOT). Die Ölfirmen werden von ihren Aktionären und Aufsichtsräten unter Druck gesetzt, sich mit dem Thema Nachhaltigkeit zu befassen, und die klugen Unternehmen weichen auf grünere Weiden aus.

Technisch gesehen hat sich WTI-Öl auf eine Aufwärtstrendlinie zurückgezogen. Ein Bruch von 51,75 $ könnte WTI-Öl zurück zum steigenden 50-Tage-MA bei 48,40 $ schicken. Ein Bruch von $46 würde das Ende der aktuellen Rallye signalisieren. Der XOI ist unter seine steigende Trendlinie gebrochen und signalisiert damit einen möglichen Rückgang bis zu seinem 50-Tage-MA bei 745. Ein Durchbruch unter 712 würde das Ende der Aktienrallye signalisieren. Der TEN liegt bereits unter seinem 50-Tage-MA bei 93,10 und scheint auf eine wichtige Unterstützung zwischen 80 und 85 zuzusteuern. Die Topping-Aktion bei der TEN ist deutlicher. Die TEN könnte auch dabei sein, ein potenzielles Kopf-Schulter-Top zu bilden. Jeder Abprall hier, der nicht über 98,50 steigt, könnte die Bildung der rechten Schulter signalisieren.

Die Energiepreise sind in der Regel in der ersten Jahreshälfte bis etwa Juni positiv. Das vergangene Jahr wurde jedoch durch die Pandemie negativ beeinflusst. Wenn sich die Varianten durchsetzen und die Zahlen wieder in die Höhe treiben, was zu weiteren Stillständen führt, könnte die Ölrallye bald vorbei sein. Die Frage ist, ob die Energietitel diese Möglichkeit signalisieren.

Lesen Sie auch auf Born2Invest: LODE ist die gold- und silberunterlegte, stabile Kryptowährung, die das Jahr 2021 braucht.

– —

(Bildrechte Cover Bild: Brett Jordan via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.