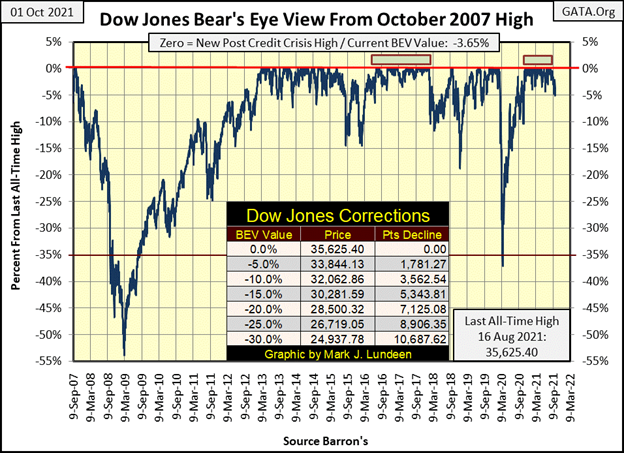

Der Dow Jones hat seit dem 4. November letzten Jahres ein neues Allzeithoch erreicht (0,00% = BEV-Null); einundvierzig Mal in der untenstehenden Bear’s-Eye-View-Tabelle oder in Scoring-Position; er schloss innerhalb von 5% einer BEV-Null. Das gilt bis Donnerstag dieser Woche, als der Dow Jones mit einem BEV-Wert von -5,00% schloss, was zum ersten Mal seit elf Monaten außerhalb der Schlussposition liegt. Einen Tag später, am heutigen Freitag, schloss der Dow Jones mit einem BEV-Wert von -3,65%, was innerhalb der Scoring-Position liegt.

Am Donnerstag, als der Dow Jones außerhalb der Scoring-Position schloss, stürzte weder der Himmel ein, noch fielen Berge ins Meer. Dennoch ist dies ein wichtiges Marktereignis, da es darauf hinweist, dass sich am Markt etwas ändert. Da die Bewertungen der Finanzmärkte so aufgebläht sind wie noch nie zuvor, glaube ich nicht, dass diese Veränderung für die Bullen, die jetzt an der Wall Street wild und frei herumlaufen, gut sein wird.

Ich denke, das große Datum, um das sich heute alles dreht, ist Montag, der 23. März 2020, ein Tag, an dem der Dow Jones in nur 27 NYSE-Handelssitzungen um 37 % von seinem Allzeithoch gefallen war. Dies war eine absolute Verkaufspanik, und sich selbst überlassen, wäre der Markt weiter gesunken.

Der einzige Grund, warum sich dieses riesige Marktereignis nicht in das Gedächtnis aller Menschen eingebrannt hat, ist, dass der Vorsitzende der Fed, Powell, am Freitag, dem 20. März, ankündigte, dass das FOMC zum ersten Mal in der Geschichte mit der „Monetarisierung“ von Unternehmensanleihen beginnen würde, weil – nun ja, der Vorsitzende Powell hat nicht wirklich gesagt, warum. Vielleicht ging es darum, dem Markt für Unternehmensanleihen mehr „Liquidität“ zu verschaffen. Aber ich weiß, warum: Der Markt für Unternehmensanleihen befand sich im März 2020, wie der Aktienmarkt, ebenfalls im freien Fall.

Einen Monat später hatte das FOMC über eine Billion Dollar an „Liquidität“ in das Finanzsystem „injiziert“, und die Schrecken des März 2020 wurden bald wie durch einen angenehmen Schleier gesehen. Ende April war es, als hätte es den März nie gegeben, und die Bullen liefen an der Wall Street wieder einmal frei herum.

Übertreibe ich diese Ereignisse von vor anderthalb Jahren? Schauen wir uns das nachstehende BEV-Diagramm an, um das herauszufinden.

Der 54%ige Absturz des Subprime-Hypothekenmarktes, der auf der linken Seite des BEV-Charts unten zu sehen ist, war der zweitstärkste prozentuale Rückgang des Dow Jones seit 1885. Nur in der Großen Depression war der prozentuale Rückgang mit 89 % noch größer. Beim Subprime-Hypotheken-Crash dauerte es ein ganzes Jahr (12 Monate / 52 Wochen), bis der Dow Jones um 35 % einbrach. Im März 2020 brauchte der Dow Jones nur 27 Börsensitzungen an der NYSE, um dasselbe zu erreichen – Mensch, Louise!

Was ist mit dem Börsenkrach der Großen Depression von 1929 bis 1932? Es dauerte 48 Börsensitzungen an der NYSE, also fast doppelt so lange, bevor der Dow Jones von seinem letzten Allzeithoch am 3. September 1929 um 35 % fiel.

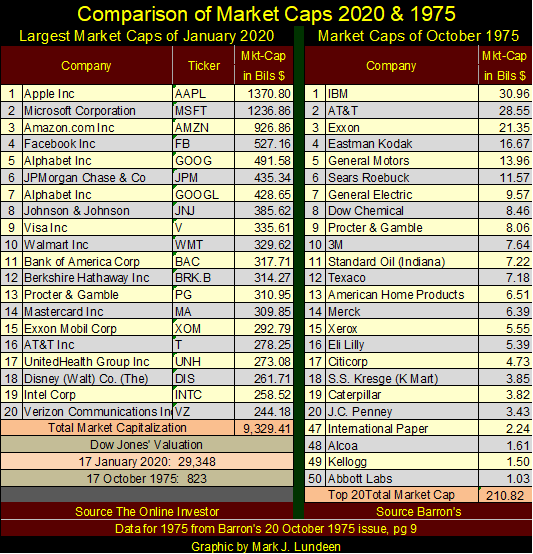

Fürs Protokoll: Wie überbewertet ist der heutige Markt, oder war er es vor dem Flash Crash im März 2020? Hier ist eine Tabelle mit den größten Marktkapitalisierungen im Oktober 1975 und im Januar 2020. Die Marktkapitalisierung von Verizon (Nr. 20 links) ist größer als alle zwanzig größten Marktkapitalisierungen im Jahr 1975. Und beachten Sie das Datum für die Daten auf der linken Seite: Januar 2020. Wenn der Markt zwei Monate später, im März 2020, in nur 27 Börsensitzungen an der NYSE um 37 % einbrach, dann vielleicht deshalb, weil die drei größten Aktiengesellschaften auf der Liste zusammen eine Marktkapitalisierung von über 3,4 Billionen Dollar aufwiesen.

Ich habe die oben genannten Daten zur Marktkapitalisierung nicht aktualisiert. Das kostet Zeit, Zeit, die ich für andere Dinge verwendet habe. Vielleicht werde ich das in den kommenden Wochen tun. Aber die Frage, die sich jeder stellt, auch ich, ist: Sind die Marktkapitalisierungen heute größer als im Januar 2020? Ich denke, das sind sie.

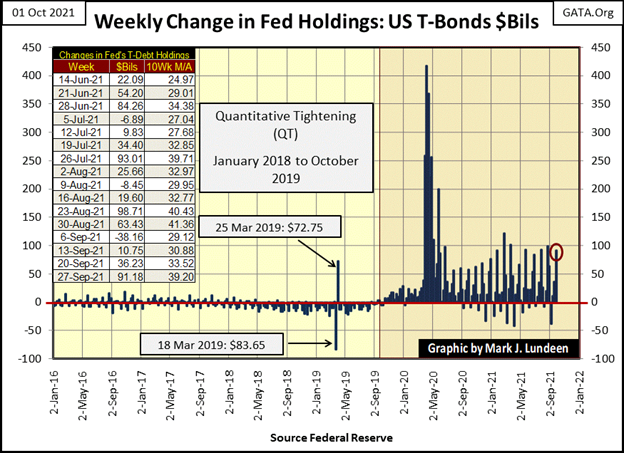

Unten sehen Sie ein Diagramm, das die wöchentlichen „Liquiditätsspritzen“ des FOMC seit 2016 aufzeigt. Sie können die Reaktion des FOMC auf die Panik im März 2020 und seine anschließende „Geldpolitik“ nach der Panik im März 2020 sehen.

Sind die 20 größten Marktkapitalisierungen im Oktober 2021 größer als im Januar 2020? Ich weiß es nicht, aber wenn man sich die „Liquidität“ ansieht, die seit Februar 2020 in das Finanzsystem gepumpt wurde (siehe Grafik unten), sollten sie es sein.

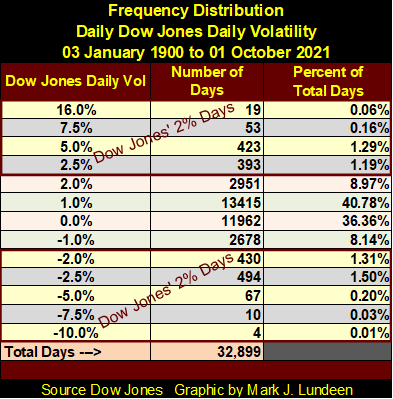

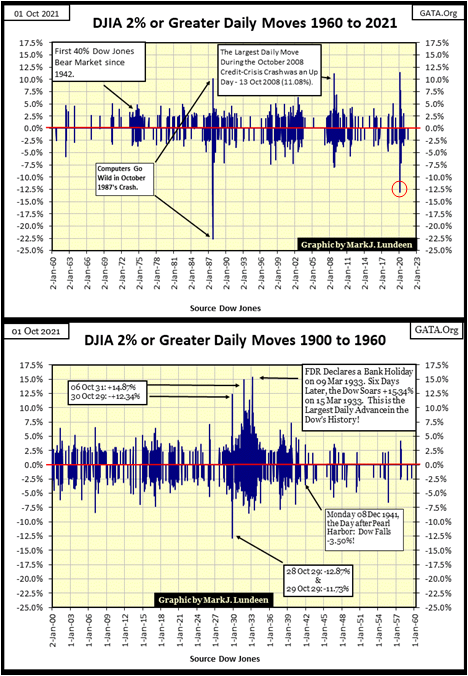

Regelmäßige Leser wissen, dass ich immer nach extremen Marktereignissen Ausschau halte, die darauf hindeuten, dass schlechte Dinge auf den Dow Jones, meinen Stellvertreter für den breiten Aktienmarkt, zukommen. Eines dieser extremen Marktereignisse sind Dow-Jones-2%-Tage oder Tage mit extremer Marktvolatilität.

Ein 2 %-Tag tritt immer dann ein, wenn sich der Dow Jones um 2 % oder mehr gegenüber dem Schlusskurs des Vortages bewegt, wobei diese 2 % entweder eine positive oder negative Bewegung des Dow Jones sein können. Wenn die prozentuale Bewegung größer als 2 % oder sogar 10 % ist, bezeichne ich einen solchen Tag als Dow-Jones-2 %-Tag, da die 2 % ein Schwellenwert sind, dessen Überschreitung einen Tag mit extremer Volatilität bedeutet.

Nachfolgend finden Sie eine Häufigkeitsverteilungstabelle für die täglichen prozentualen Bewegungen von 32.899 Tagesabschlüssen des Dow Jones seit Januar 1900. Ich habe die Zeilen identifiziert, in denen der Dow Jones einen Tag mit positiver oder negativer extremer Volatilität verzeichnete, und diese extremen Tage sind seltene Marktereignisse.

Tage mit extremer Marktvolatilität sind nicht nur seltene Marktereignisse, sondern seltene Marktereignisse, die fast ausschließlich während großer Bärenmärkte auftreten, wie in der nachstehenden Grafik zu sehen ist, die die in der obigen Häufigkeitstabelle verwendeten Daten darstellt. Die folgenden Bärenmärkte lassen sich anhand der Häufung von Dow-Jones-2%-Tagen erkennen. Die 45%ige Dow-Jones-Baisse von Januar 1973 bis Dezember 1974 kann in der Grafik durch eine Häufung von extremer Marktvolatilität identifiziert werden, ebenso wie der;

- Oktober 1987 Flash Crash,

- 2000 bis 2002 High-Tech-Pleite,

- Oktober 2007 bis März 2009 Sub-Prime-Hypotheken-Bust,

- März 2020 37% Flash Crash.

Ignorieren Sie den Flash Crash vom Oktober 1987, da es sich um einen einmaligen Computerprogrammierungsfehler handelte, und untersuchen Sie die anderen oben aufgeführten Marktrückgänge nach 1960 im Hinblick auf ihre Langlebigkeit und die Intensität ihrer extremen Volatilität. Der Marktrückgang vom März 2020 um 37 % war der kleinste prozentuale Rückgang des Dow Jones in der obigen Auflistung; die Dauer des unten dargestellten Clusters reichte von Januar bis November 2020, also nicht einmal ein ganzes Jahr. Aber dieser Marktrückgang war von einer extremen täglichen Volatilität geprägt, wie sie seit der Großen Depression nicht mehr beobachtet wurde. Meiner Meinung nach hätte sich der 37%ige Flash-Crash vom März 2020 zu einem weiteren Marktereignis der Großen Depression entwickelt, wenn das FOMC seine Not QE#4 nicht umgesetzt hätte.

Schauen Sie sich die Volatilität für den 16. März 2020 an (roter Kreis); der Dow Jones verlor von einem Tag auf den anderen 12,93%. Dies übertrifft den stärksten Abwärtstag, den der Dow Jones während des 89%igen Marktabsturzes der Großen Depression von September 1929 bis Juli 1932 erlebte: ein Rückgang von -12,87% am 28. Oktober 1929.

Ich bin ein Christ, ein Diener meines Herrn Jesus. Jemand, der heute nur in Begriffen denkt und spricht, die so rein sind wie getriebener Schnee. Aber ich bin auch ein Flottensegler im Ruhestand, jemand, der auf sechs Kriegsschiffen von Onkel Sam gedient hat; der früher in Begriffen und über Themen gesprochen hat, die meine Lehrerin in der vierten Klasse schockiert hätten; Schwester Mary Clair. Oh – ich war wirklich schlecht, als ich auf den 7 Meeren segelte. Und was noch schlimmer ist – ich habe es auch genossen. Aber das waren die schlechten alten Zeiten, jetzt ist alles anders und ich bin glücklicher darüber.

Allerdings muss ich zugeben, dass salziges Gerede manchmal durchaus einen Wert hat, wenn es darum geht, die Realität zu beschreiben, z. B. warum es dem Dow Jones seit Mai dieses Jahres (siehe Grafik unten) so schwer gefallen ist, über 35.000 zu steigen und dann in den letzten fünf Monaten über 35.000 zu bleiben? Vielleicht, weil die idiotischen Sparfüchse im FOMC endlich entdeckt haben, dass selbst sie mit all ihrer Macht, die „Geldpolitik“ zu diktieren, die Scheiße nur so hoch stapeln können, bevor sie anfängt, herunterzufallen.

Die nächste Phase des Marktes lässt sich wohl am besten mit einem einfachen Satz beschreiben: Vorsicht, da unten wird es stinken.

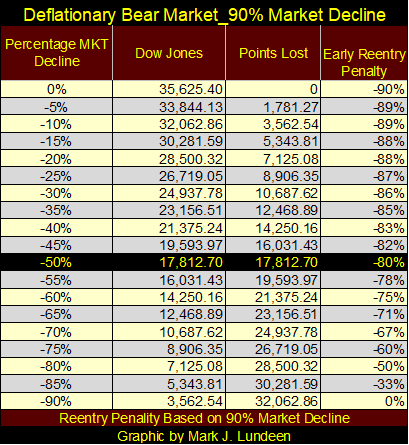

Wie stinkend könnte es werden? Ich rechne mit einer weiteren Großen Depression am Markt, bei der der Dow Jones um 90 % fallen wird, möglicherweise sogar noch mehr.

Nachstehend finden Sie eine Tabelle, in der die Schritte eines 90%igen Bärenmarktes für den Dow Jones von seinem letzten Allzeithoch von 35.625 in Schritten von 5% aufgelistet sind. Ich sage dies nicht voraus. Ich stelle lediglich fest, dass nach der enormen Inflation, die in den letzten drei Jahrzehnten in die Marktbewertungen des Finanzsystems „hineingepumpt“ wurde, ein massives deflationäres Ereignis nicht von der Hand zu weisen ist.

Die Mathematik eines massiven deflationären Bärenmarktes ist ziemlich gruselig. Sollte der nächste Bärenmarkt des Dow Jones tatsächlich einen Tiefpunkt von 90 % erreichen, sollten Sie nicht so schlau sein und erst dann kaufen, wenn der Dow Jones die ersten 50 % seines Wertes verloren hat. Das liegt daran, dass Fonds, die zu 50 % investiert sind, in einer 90-prozentigen Baisse immer noch einem Marktrückgang von 80 % ausgesetzt sind, wie unten dargestellt.

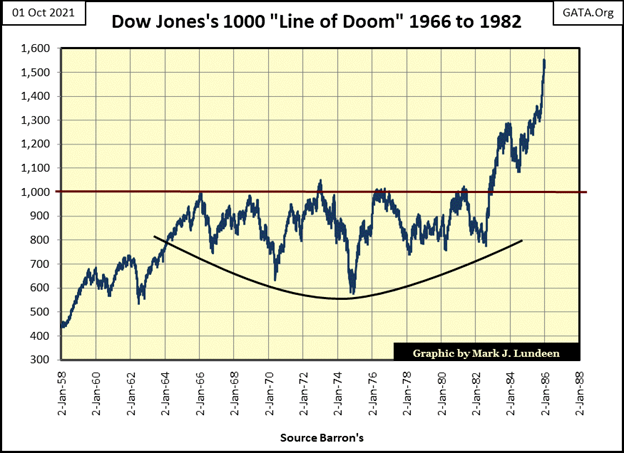

Zu Ihrer Information: Der Börsencrash der Großen Depression hat alle Gewinne des Dow Jones von 1914 bis 1929 zunichte gemacht. Sollte Mr. Bear alle Dow-Jones-Gewinne seit August 1982, dem eigentlichen Beginn dieser Hausse, zurücknehmen, werden Mr. Bear und sein Aufräumkommando den Dow auf mindestens 1.000 deflationieren.

Im Oktober 2021 ist es schwer zu glauben, dass für den größten Teil von zwei Jahrzehnten (1966 bis 1982) ein Dow Jones von 1.000 ein unmöglicher Traum war, wie unten zu sehen, als 1.000 im Dow Jones ein Signal war, dass man den Markt verkaufen und leerverkaufen sollte.

Im Oktober 2021 ist es schwer zu glauben, dass Mr. Bear und seine Aufräumtruppe irgendwann in der Zukunft ihr Bestes geben werden, um 1.000 Dow Jones wieder zur Marktrealität werden zu lassen. Werden sie Erfolg haben? Ich weiß es nicht, aber wie ich schon sagte, während des Crashs der Großen Depression. Mr. Bear und sein Abrisskommando haben alle Gewinne des Dow Jones von 1914 bis 1929 zunichte gemacht, also würde ich auch nicht dagegen wetten.

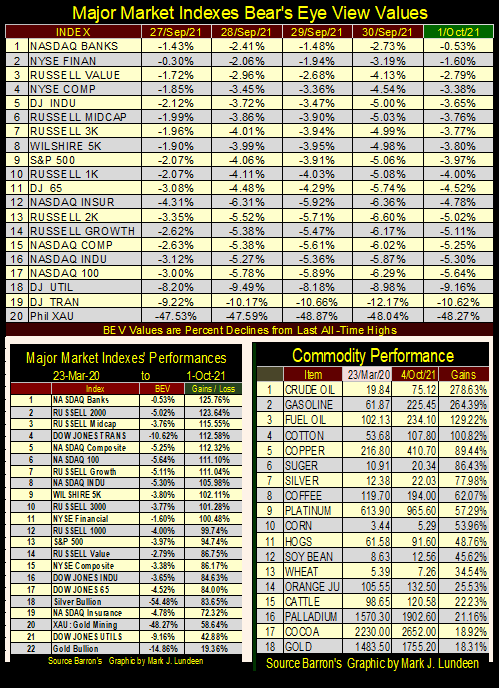

So viel dazu. Werfen wir einen Blick auf meine BEV-Wertetabelle der wichtigsten Marktindizes unten. Dies ist die dritte Woche, in der diese Tabelle keine neuen BEV-Nullen, d.h. neue Allzeithochs, aufweist. Am Freitag gab es zwölf Indizes, die in der Scoring-Position schlossen (innerhalb von 5 % ihres letzten Allzeithochs). Am Donnerstag hingegen schlossen nur sechs Indizes in der Punkteregion, und der Dow Jones (Nr. 5) gehörte nicht dazu: Er schloss am Donnerstag mit einem BEV von -5,00 %.

Seit dem Tiefststand im März 2020 sind eineinhalb Jahre vergangen. Es wäre töricht zu glauben, dass die nächsten anderthalb Jahre so verlaufen werden wie die letzten.

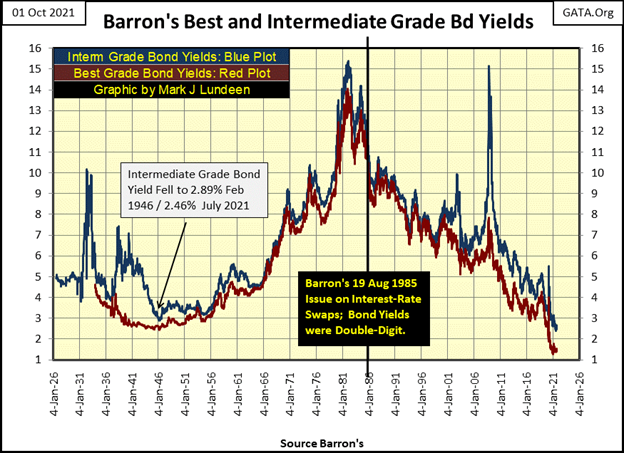

Eine Sache, die gegen die Bullen spricht, ist, dass die Rohstoffpreise (obere Tabelle / rechte Seite) durch die „Liquiditätsspritzen“ des FOMC aufgebläht werden. Letztendlich wird die Inflation der Verbraucherpreise die Anleiherenditen in die Höhe treiben (und die Anleihekurse senken). Sollte der Anleihemarkt zu deflationieren beginnen, oder vielleicht sollte ich sagen, WANN die Bewertungen am Anleihemarkt zu deflationieren beginnen, werden auch die Bewertungen am Aktienmarkt deflationieren.

Wenn man sich die Renditen von Unternehmensanleihen in den letzten 100 Jahren ansieht (siehe Grafik unten), ist es offensichtlich, dass die Anleiherenditen im letzten Jahr ihren Tiefpunkt erreicht haben, und zwar aus keinem anderen Grund als dem, dass die idiotischen Sparer im FOMC auch auf dem Anleihemarkt nur so viel Scheiße auftürmen können.

Die Verkaufspanik des Anleihemarktes im März 2020 ist unten zu sehen; die Renditespitze bei Unternehmensanleihen im März 2020. Im Oktober 2021 habe ich viele Erwartungen an die Finanzmärkte. Eine davon ist ein weiterer Renditeanstieg bei Unternehmensanleihen in absehbarer Zeit. Und wie im März 2020 wird sich ein solcher Renditeanstieg negativ auf den Dow Jones auswirken.

Worauf warten wir noch? Vielleicht darauf, dass Chinas Evergrande endlich seine finanziellen Verpflichtungen in Höhe von 300 Milliarden Dollar nicht erfüllt? Wenn nicht das, wird es etwas anderes sein. Im Oktober 2021 gibt es so viele Billionen Dollar, Yen, Yuan, Pfund oder Euro, die von so vielen an so wenige geschuldet werden, dass sie niemals zurückgezahlt werden können und werden. Und wenn der große Zahlungsausfall eintritt, können die Idioten im FOMC dann Humpty Dumpty ein zweites Mal an die Wand stellen? Vielleicht nicht, aber sie werden es mit aller Kraft versuchen.

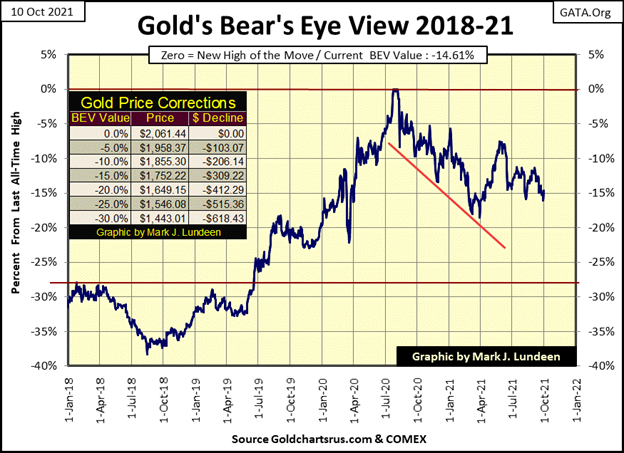

Es ist an der Zeit, sich dem BEV-Chart von Gold zuzuwenden. Seit dem 22. September hat der Goldpreis viermal auf Tagesbasis unter der BEV-Linie von -15 % geschlossen. Gold mag es jedoch nicht, wenn es unter dieser Schlüsselmarke des Goldmarktes liegt, und das gilt schon seit Anfang April dieses Jahres.

Wenn ich mir die Entwicklung des Goldmarktes seit April ansehe, kommt mir etwas aus meiner Jugendzeit in den Sinn: Fudds 1. Gesetz der Opposition und seine Hodenabweichung.

Meines Erachtens hat das Marktgeschehen bei Gold seit April bestätigt, dass Fudds 1. Gesetz (s.o.) zwar universell ist, aber nicht in allen Bereichen von Zeit und Raum gilt, wie z.B. während der Handelszeiten an der COMEX-Terminbörse für Gold. Seit sechs Monaten, seit Anfang April, haben die COMEX-Trottel den Goldpreis stark gedrückt. Dennoch ist der Goldpreis nicht unter die obige BEV-Linie von -15 % gefallen und auch nicht darunter geblieben.

Bedeutet dies, dass Fudd keine Ahnung hatte, wie die reale Welt funktioniert? So sieht es an der COMEX seit April aus. Vielleicht aber auch nicht, denn Fudds abweichende Hoden könnten sich noch bewähren, wenn die von den FOMC-Idioten in den Finanzmarkt eingespritzte“ Liquidität aus ihm herausströmt und in die Edelmetallbewertungen fließt.

Hier ist das Silber-Gold-Verhältnis (SGR), oder wie viele Unzen Silber für eine Unze Gold gekauft werden können. Ein Rückgang des SGR ist für Edelmetalle günstig, ein Anstieg des SGR ist für Edelmetalle ungünstig. Seit Ende Februar, als der SGR bei 64,41 lag, stieg er am Mittwoch dieser Woche auf 80,32, bevor er die Woche bei 78,18 schloss.

Was soll man davon halten? Ich kann es nicht wirklich sagen. Aber ich bin optimistisch, und ich bin sehr bereit zu glauben, dass das SGR von 80,32 vom vergangenen Mittwoch einen Höchststand in der aktuellen Korrektur auf den Gold- und Silbermärkten darstellt. Sollte das SGR in den kommenden Wochen und Monaten weiter sinken, wäre das sehr gut für die Bullen auf dem Gold- und Silbermarkt.

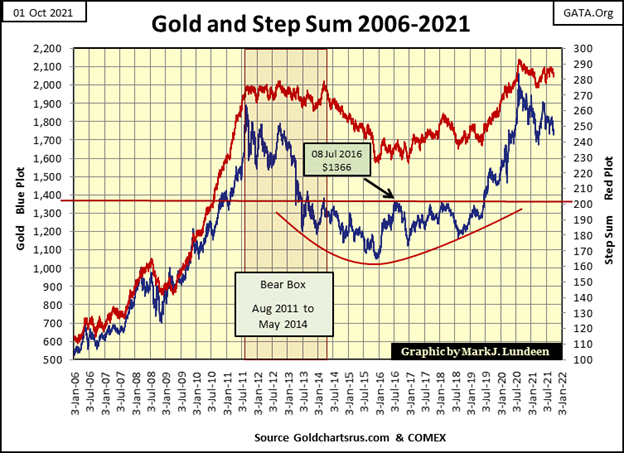

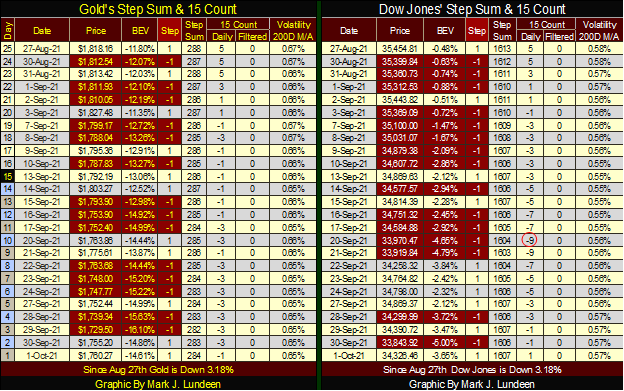

Als Nächstes sehen Sie den Stufensummen-Chart von Gold. Dazu gibt es nichts Neues zu sagen, also wiederhole ich, was ich schon seit vielen Monaten sage: Gold befindet sich derzeit in der Endphase einer massiven zehnjährigen Tassen- und Henkelchartformation. Diese Grafik ist extrem bullisch. Wir warten weiterhin darauf, dass Gold über sein letztes Allzeithoch vom August 2020 ausbricht, und zwar möglicherweise auf heftige Art und Weise.

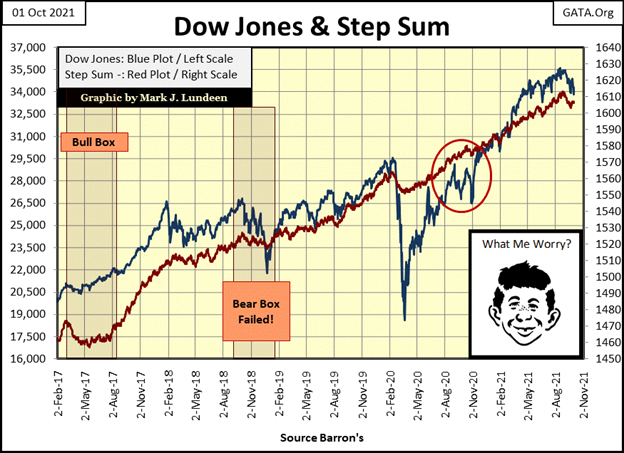

My last chart for this week is the step sum chart for the Dow Jones. A year ago (red circle) the Dow Jones had a three-month correction as its step sum continued rising. I didn’t note it in the chart, but in step-sum analysis that is an example of a failed bear box.

Compare that to what’s happening now, a year later; from their highs of August 2021, the Dow Jones’ valuation (Market Reality) and its step sum (Market Expectation) have both turned downward. This could be a correction in a continuing market advance for the Dow Jones. And then it could be something else, something like the start of a big bear market.

If what the Epic Economist (below) has to say about the global supply chain is true, seeing the Dow Jones decline by 90% may prove to be optimistic.

In den kommenden Wochen und Monaten werden wir mehr wissen.

In den kommenden Wochen und Monaten werden wir mehr wissen.

(Bildrechte Cover Foto: Yiorgos Ntrahas via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.