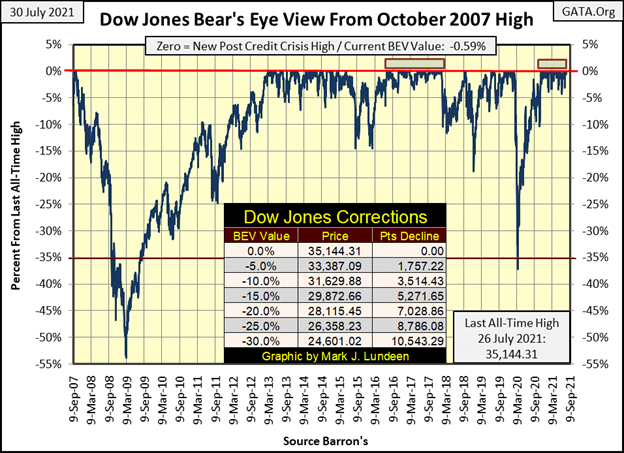

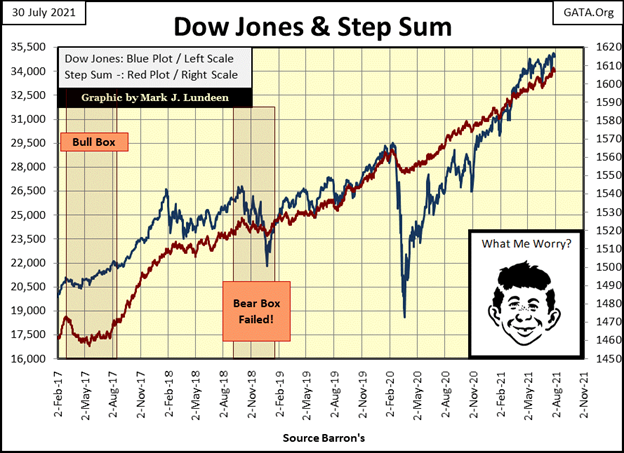

Der Dow Jones erreichte am Montag dieser Woche einen neuen BEV-Nullpunkt (neues Allzeithoch) und schloss in den folgenden vier Tagen innerhalb von 0,64 % dieses Wertes. Aus der Perspektive des nachstehenden Dow Jones Bear’s Eye View Charts ist das alles. Aber ein BEV-Diagramm zeigt neue Allzeithochs nur als 0,00 % an, und Tagesabschlüsse, die kein Allzeithoch darstellen, als prozentuale Rücknahme durch Herrn Bär. In Zeiten wie diesen, in denen der Dow Jones in den letzten acht Monaten eine Reihe neuer Allzeithochs erreicht hat, aber nie mehr als 5 % von einem dieser Hochs abgewichen ist, wird ein BEV-Chart ermüdend.

Seit der Dow Jones im November letzten Jahres neue Allzeithochs erreicht hat (nach seinem -37%igen Flash-Crash im März 2020, siehe unten), hat er eine Reihe von BEV-Nullen erlebt, mit der Nummer 35 am Montag dieser Woche. Auffällig ist, dass der Dow Jones seit November letzten Jahres nie unter seine BEV-Linie von -5% fallen konnte. Ich sage „erlaubt“, weil ich glaube, dass die Bewertungen des Dow Jones von den „politischen Entscheidungsträgern“ des FOMC gesteuert werden.

Was ist so wichtig an der BEV-Linie des Dow Jones von -5 % in der nachstehenden BEV-Tabelle? Ich habe keine Ahnung, außer vielleicht, dass sich jemand Sorgen macht, was passieren würde, wenn der Dow Jones unter seine BEV -5%-Linie fallen würde. Möglicherweise befürchtet das FOMC, dass es dann sein Not QE #5 umsetzen muss?

Wie ich bereits sagte, sind BEV-Charts schlecht geeignet, um die Dramatik eines ansteigenden Marktes darzustellen, der eine Reihe von neuen Allzeithochs erreicht, wie es derzeit der Fall ist. Schließlich ist dies die Sicht des Bären, oder wie Herr Bär die Entwicklung des Dow Jones sieht. Und für ihn ist dies ein trostloser Markt. Werfen wir also einen Blick auf den Dow Jones in den nachstehenden Tagesbalken.

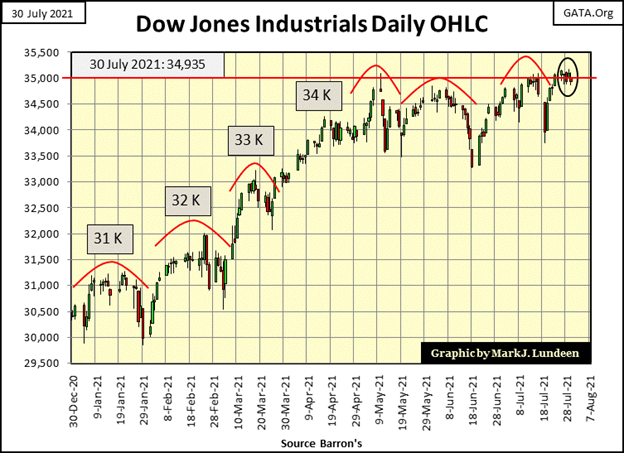

In dieser Woche habe ich dieses Diagramm studiert; es hat es nicht versäumt, einige Einblicke in den Aktienmarkt zu geben. Anfang Januar letzten Jahres überschritt der Dow Jones die 31K-Marke (31.000) und korrigierte dann etwas weniger als 5 %, wie im BEV-Chart oben zu sehen ist.

Dasselbe geschah im Februar, als der Dow Jones die 32K-Marke erreichte; auch hier korrigierte der Dow Jones um weniger als 5 %. Im März stieg der Dow Jones auf 33 K, im April auf 34 K und im Mai auf 35 K, wobei er nach dem Überschreiten der Marke um etwas weniger als 5 % korrigierte.

Seit Anfang Mai ist der Dow Jones jedoch an der 35.000er-Marke gescheitert. Heute war der letzte Handelstag im Juli, und der Dow Jones schloss fünfundsechzig Punkte UNTER der 35.000er-Marke. Nachdem der Dow Jones drei Monate lang versucht hatte, die Marke von 35.000 Punkten zu überschreiten, ist es ihm nicht gelungen, sich über 35.000 Punkten zu halten.

Was geht hier vor? Offensichtlich hat sich seit Mai, als der Dow Jones zum ersten Mal die 35.000er-Linie überschritt, wenn nicht sogar darüber schloss, etwas auf dem Markt verändert. Dennoch gehe ich davon aus, dass der Weg des geringsten Widerstands für den Dow Jones weiterhin nach oben führt. Daran werde ich so lange festhalten, bis der Markt wieder eine Reihe von Tagen mit extremer Volatilität (Dow-Jones-2%-Tage) und Marktbreite (NYSE-70%-A-D-Tage) erlebt. Bis dahin glaube ich, dass sich der Anstieg nach dem23. März 2020 fortsetzen wird.

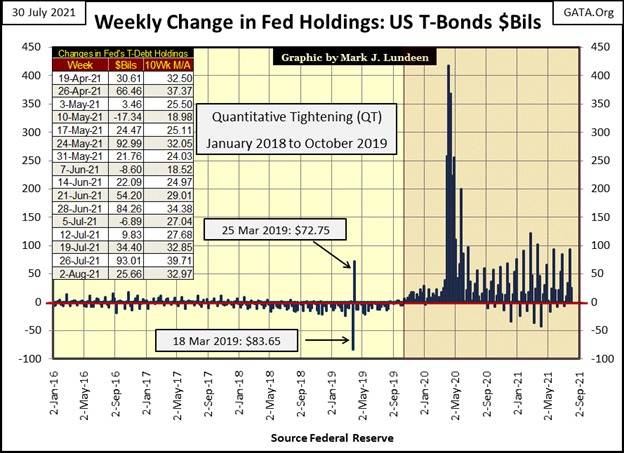

Natürlich steigt der Dow Jones nicht von alleine. In dieser Woche hat das FOMC weitere 25,66 Milliarden Dollar in das Finanzsystem „injiziert“. Das ist nicht einmal eine Nachricht wert. Aber das sollte es sein.

Diagramme wie dieses, das die wöchentlichen „Liquiditätsspritzen“ des FOMC aufzeigt, sind Grafiken, die die Anleger in den Mainstream-Finanzmedien nie zu sehen bekommen. Schade, denn die eine Grafik, die ich veröffentliche und die die Leute sehen wollen würden, ist die unten stehende, da sie so viel Hintergrundwissen über die aktuelle Situation des Marktes und zukünftige Probleme liefert. Seit die idiotischen Sparer ihre quantitative Straffung (QT) im Oktober 2019 beendet haben, haben sie zunehmend Schwierigkeiten, ihr Bewertungsregime am Markt aufrechtzuerhalten.

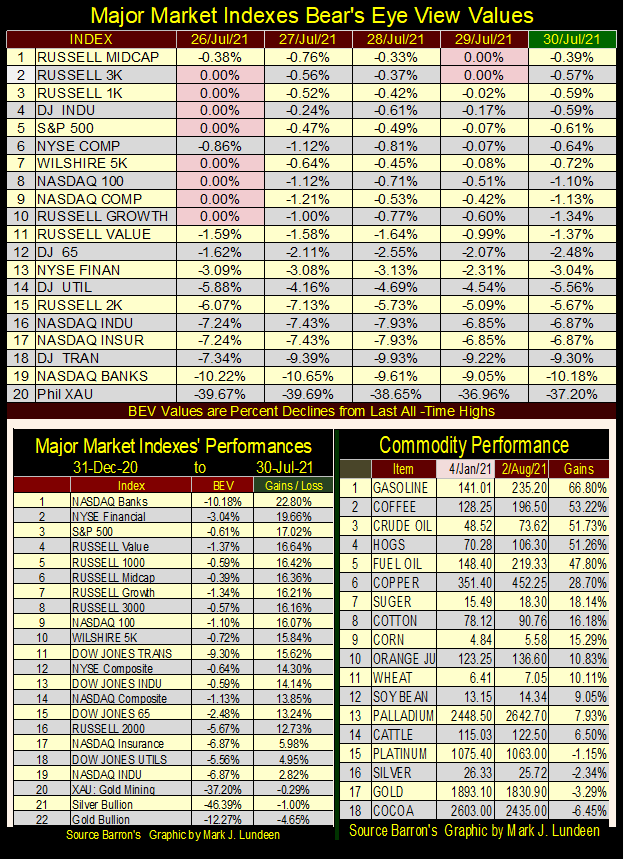

Wenn wir uns die BEV-Werte für die wichtigsten Marktindizes ansehen, so gab es am Montag acht BEV-Nullen. Am Donnerstag verzeichnete der Markt zwei weitere. Der Freitag schloss mit keinen neuen BEV-Nullen, aber dreizehn der Indizes schlossen in Wertungsposition oder weniger als 5 % von einem neuen Allzeithoch entfernt. In der nächsten Woche werden sich gute Dinge auf dem Markt ereignen.

ABER – die Dinge sehen ein wenig anders aus, wenn wir uns die obigen Tabellen ansehen. Bisher haben in diesem Jahr sechzehn Indizes (linke Tabelle) um 10 % oder mehr zugelegt, wobei der NASDAQ Banks (Nr. 1) um 22,8 % zugelegt hat. Das Problem, das die Finanzmärkte meiner Meinung nach haben werden, sind die wichtigen Rohstoffpreise (rechte Tabelle), z. B. Energie und andere, die um ein Vielfaches dieser Gewinne gestiegen sind.

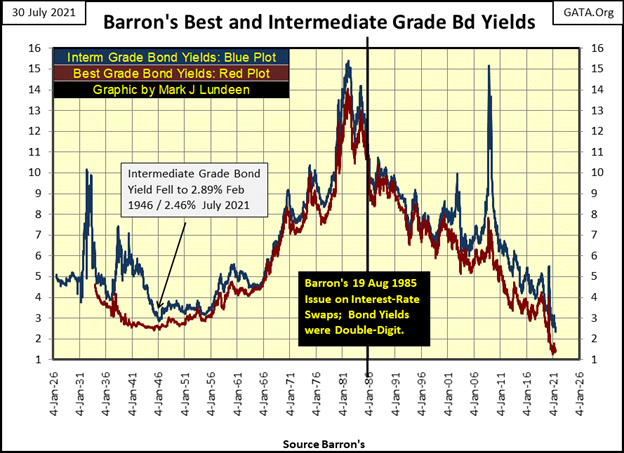

Irgendwann werden sich die steigenden Rohstoffpreise auf den Anleihemarkt auswirken, da die Anleihekäufer beginnen, eine Inflationsprämie zu verlangen. Genau das taten sie seit den 1950er Jahren bis zum Oktober 1981 (siehe Abbildung unten). Der Anstieg der Anleiherenditen von 4 % auf 14 % kam nicht von ungefähr, sondern weil die VPI-Inflation in diesem Zeitraum der Marktgeschichte von einstelligen auf zweistellige Prozentsätze anstieg. In der nachstehenden Grafik sehen wir also die Reaktion des Anleihemarktes auf steigende Verbraucherpreise von den 1950er Jahren bis 1981, und das wird sich wiederholen.

Ich erinnere mich sehr gut an diesen Zeitraum der Marktgeschichte. Eine bemerkenswerte Tatsache dieser drei Jahrzehnte war, dass diese zweistelligen Anleiherenditen nicht zu einer Welle von Firmenkonkursen an der Wall Street führten. Das lag daran, dass die Bilanzen von Unternehmen, Privatpersonen und ja, sogar von Regierungen wie Schlachtschiffe aussahen, da die Gesellschaft als Ganzes sparsam sein wollte und konsumtive Schulden mied. Die Erinnerungen an die deprimierenden 1930er Jahre, an die Katastrophe der übermäßigen Verschuldung in den 1920er Jahren waren in der Unternehmensführung und in den Haushalten noch lebendig. Niemand, der das erlebt hat, wollte das noch einmal durchmachen!

Wenn man als Gläubiger auf der Empfängerseite der Schulden steht, mag man zweistellige Renditen. Und vor Jahrzehnten waren die meisten Menschen und Unternehmen, deren Aktien an der Wall Street gehandelt wurden, Gläubiger, die von zweistelligen Zinsen und Renditen profitierten.

Aber heute sind Unternehmen, Einzelpersonen und vor allem Regierungen degenerative Schuldner, die mit schlecht durchdachten Schulden belastet sind, die die Menschen vor 1981 nicht aufgenommen hätten. Wer zahlt heute noch bar für ein Auto? Vor den 1980er Jahren taten das viele Menschen. Auch für Haushaltsgeräte und Weihnachtsgeschenke wurde früher gespart. Kreditkarten waren vor Oktober 1981 noch nicht einmal für die Öffentlichkeit zugänglich. Man zahlte bar, weil die Menschen das taten, denn die Banken waren damals dazu da, Geld einzuzahlen, und nicht, um Kreditkarten anzubieten.

Die Hypotheken im Jahr 2021 sind wieder die gleichen wie während des Subprime-Hypothekenfiaskos von 2001 bis 2007, bei denen keine Anzahlung geleistet werden muss. Als die Hypothekenzinsen Anfang der 1980er Jahre zweistellig waren, machte man sich nicht die Mühe, einen Hypothekenmakler um einen Termin zu bitten, wenn man nicht die obligatorische Anzahlung von 10 % leisten konnte. Das war damals so, aber heute nicht mehr.

Das einzige, was das FOMC der Welt liefert, sind Schulden. Die Schaffung von Schulden ist das Einzige, was das FOMC tut, und sie sind sehr gut darin. Sie waren so erfolgreich, dass es sehr, sehr schlimm wäre, wenn die Zinssätze und Anleiherenditen heute wieder auf den Stand vor dem Subprime-Hypothekenfiasko (über 5 %) ansteigen würden, bevor der FOMC sein QE #1-3 und sein aktuelles Not QE #4 durchführte. Denn die seit 2007 aufgenommenen Schulden von Unternehmen, Regierungen und Privatpersonen können nicht mehr zu mehr als 5 % bedient werden.

Das Gleiche gilt für Immobilien. Vor Januar 2009 lagen die Hypothekenzinsen bei über 5 %. Doch mit den QEs des FOMC fielen die Hypothekenzinsen bald weit unter diesen Wert. Eine Rückkehr zu den Hypothekenzinsen aus der Zeit vor der Krise, d. h. zu einem Wert von über 5 %, würde den Immobilienmarkt um 30 % einbrechen lassen, möglicherweise sogar noch mehr.

Die Tabelle in der nachstehenden Grafik zeigt, wie hoch die monatliche Hypothekenzahlung von 1.000 Dollar bei verschiedenen Zinssätzen sein könnte. Sie beschreibt, wie die Hausse auf dem Immobilienmarkt nach dem Höchststand der Zinsen im Jahr 1981 verlief. Sie beschreibt auch, wie ein Bärenmarkt bei Immobilien ablaufen wird, wenn die Hypothekenzinsen wieder zu steigen beginnen.

Meine technischen Analysen der Märkte sind größtenteils anders. Ich habe Bücher über technische Analysen studiert, als mir der Gedanke kam, dass auch andere dieselben Bücher gelesen haben. Was würde es mir nützen, wenn ich genau die gleiche technische Arbeit machte, die andere, auch professionelle Händler, verwendeten? Wenn ich es allen anderen gleichtun würde, käme ich einen Tag zu spät und hätte mehr als nur ein paar Dollar zu wenig auf den Märkten, also bemühte ich mich, meine eigenen Instrumente für die Marktanalyse zu entwickeln.

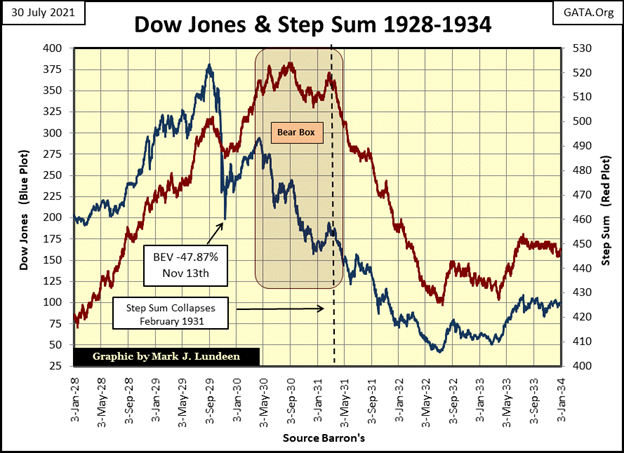

Eines davon war die Stufensumme, eine einzelne A-D-Linie einer Marktserie, z. B. des Dow Jones oder von Gold. An Tagen, an denen die Marktreihe steigt, ist sie +1. An Tagen, an denen die Marktserie sinkt, ist sie -1. Die Stufensumme ist einfach die Summationskurve aller täglichen Aufwärts- und Abwärtsschritte. In Bullenmärkten steigt sie mit der Marktserie, aber nicht immer. In Bärenmärkten geht sie mit der Marktserie zurück, aber nicht immer.

Ein Blick auf den Dow Jones und seine Stufensumme während des Crashs der Großen Depression ist sehr interessant. Der Kurs des Dow Jones (blauer Plot) und seine Stufensumme (roter Plot) entwickelten sich in der Regel parallel zueinander – aber nicht immer, wie unten zu sehen ist. Was geschah also innerhalb der Bärenbox?

Es schien ziemlich offensichtlich, dass die Bullen nach dem Börsencrash vom13. November 1929 (-47,87 %) glaubten, das Schlimmste sei vorbei, und in großem Stil in den Markt zurückkehrten. Und sie hatten Recht damit, aber es war nur ein Abprallen der toten Katze. Dann kam der April 1930, und die tote Katze hörte auf zu hüpfen. Der Dow Jones begann seinen 90-prozentigen Abstieg in die Börsengeschichte. Zu diesem Zeitpunkt entkoppelten sich die Kurs- und Stufensummenkurven des Dow Jones und markierten den Beginn der Bärenbox.

Das erste, was man über die obige Stufensummen-Bärenbox wissen sollte, ist, dass sich die Bärenpreiskurve der Marktreihe als zuverlässigerer Prädiktor für die Zukunft erwies als die Hausse-Stufensummenkurve. Betrachten Sie das blaue Preisdiagramm als Marktrealität und das rote Stufensummen-Diagramm als Marktstimmungsindikator. Von April 1930 bis Februar 1931 war die Marktrealität (blaues Diagramm) düster, aber die Marktstimmung (rotes Diagramm) weigerte sich, dies zu glauben; die Bullen kauften immer größere Schnäppchen und warteten auf einen Boden, der nie kam.

In der Bärenbox sahen die Bullen die täglichen Kursrückgänge als Kaufgelegenheiten, so dass sie am nächsten Tag wiederkamen, um die vermeintlichen Schnäppchen zu kaufen. Und so ging es weiter, bis zum Februar 1931, als die Bullen schließlich akzeptierten, dass sie im Treibsand versanken.

Dies war der Zeitpunkt, an dem die Bärenbox geschlossen wurde, der Zeitpunkt, an dem die Stufensummenkurve des Dow Jones nach zehnmonatiger Verzögerung endlich wieder mit seiner Preiskurve übereinstimmte. Von diesem Zeitpunkt an wurden die Bullen zu ehemaligen Bullen, die bei Schwäche nicht mehr kauften, sondern bei Stärke des Marktes begannen, ihre Geld verlierenden Positionen zu verkaufen.

Ein schönes Merkmal der oben abgebildeten Bärenbox ist, dass sie ein eindeutiges Kaufsignal lieferte. Der Tiefststand vom Juli 1932 wurde bestätigt, als sich sowohl die Preis- als auch die Stufensummenkurve des Dow Jones kräftig nach oben drehten. Diese Umkehrung der Kursverläufe deutet darauf hin, dass die unglückseligen Bullen der 1920er Jahre den Markt endgültig verlassen hatten und dabei schwere Verluste hinnehmen mussten. Die neuen Bullen der 1930er Jahre, die in der Nähe des Markttiefs gekauft hatten, waren nicht so erpicht darauf, zu verkaufen, es sei denn, sie konnten dies mit Gewinn tun. Und so begann ein neuer Bullenmarkt.

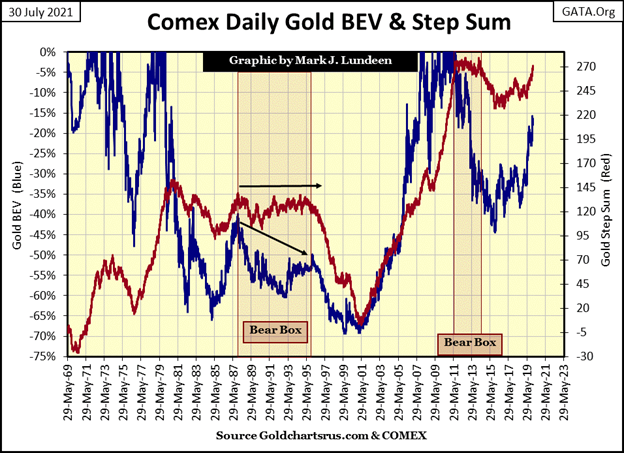

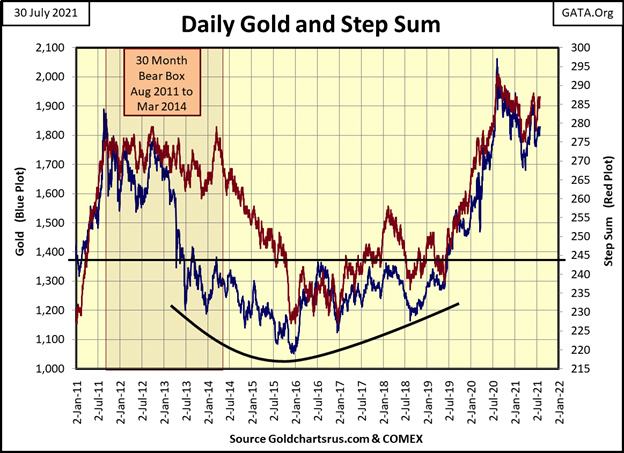

Seit 1969 hat Gold zwei bedeutende Baissephasen erlebt. Die erste war von 1987 bis 1995. Ich kann verstehen, warum die Bullen in diesen acht Jahren hartnäckig blieben; der Goldpreis war 1985 um 65 % eingebrochen. Wie viel schlimmer konnte es noch werden?

Die Sache mit Bullen- und Bärenmärkten ist nicht nur eine Frage der Bewertung, sondern auch der Dauer. Im Jahr 1985 hatte der Bärenmarkt für Gold noch fünfzehn Jahre vor sich, da die von der Federal Reserve ausgehende Inflation in den Aktienmarkt floss, insbesondere in die NASDAQ-High-Tech-Werte. Rückblickend lässt sich in der nachstehenden Grafik leicht erkennen, dass eine neue Hausse bei Edelmetallen warten müsste, bis die Blase an der NASDAQ Anfang 2000 platzt, was auch geschah.

Doch von 1987 bis 1995 (in der Bärenbox unten) weigerten sich die Goldbullen, dies so zu sehen, wie man an der Weigerung der Stufensummenkurve von Gold erkennen kann, sich mit der Preiskurve innerhalb der Bärenbox zu verbinden. Als sich die Stufensummenkurve des Goldpreises später im Jahr 1995 mit der Preiskurve zu koppeln begann, setzte der Goldpreis seine Talfahrt in den folgenden sechs Jahren fort.

Die Talsohle erreichte der Goldpreis jedoch im Sommer 1999, also nur vier Jahre später. In den folgenden zwei Jahren wurde der Goldmarkt von Verkäufen beherrscht, wobei es mehr Abwärts- als Aufwärtstage gab, wie aus der immer noch kollabierenden Stufensumme hervorgeht. Die Bären versuchten mit aller Macht, den Goldpreis unter die BEV-Linie von -70 % (250 $) zu drücken; der Boden eines zwanzigjährigen Bärenmarktes bei Gold und Silber war erreicht. Anfang 2001 kehrten sowohl der Goldpreis als auch die Stufensummenkurve nach oben um und signalisierten damit den Beginn unseres aktuellen Bullenmarktes für Gold.

Der zweite Bärenmarkt bei Gold begann zehn Jahre später im Jahr 2011, wie in der obigen Grafik zu sehen ist. Eine bessere Übersicht finden Sie weiter unten. Ich bin noch nicht fertig, also verzeihen Sie mir, wenn ich Zweifel daran habe, ob die untenstehende Bärenbox für Gold im August 2011 oder im Januar 2013 begann. Ich werde meine Leser entscheiden lassen, was für sie am besten ist. Auf jeden Fall haben sich der Goldpreis und die Stufensummenkurven im Frühjahr 2013 entkoppelt, was darauf hindeutet, dass die Goldbullen ihre Schnäppchenkäufe bis weit in den massiven Rückgang des Goldpreises hinein fortgesetzt haben.

Mit der Wiederentkopplung der roten Stufensummenkurve von der blauen Preiskurve im März 2014 begannen die Goldbullen, ihre Verlustpositionen aufzugeben. Im Oktober 2015 brach die Stufensummenkurve des Goldpreises einfach zusammen, und zwar geradewegs nach unten, als sich die Marktstimmung eintrübte, und erreichte mit dem Goldpreis im Dezember 2015 einen Tiefpunkt.

Dies war ein sehr harter Boden. Die Bullen waren angeschlagen und geprellt. Dennoch gelang es den Bären nicht, den Goldpreis unter 1.000 $ zu drücken. Und als sich sowohl der Goldpreis als auch die Stufensumme umkehrten und wieder anstiegen, wurde jedem, der den Markt beobachtete, ein sicherer Wiedereinstiegspunkt aufgezeigt.

Wenn wir uns das nachstehende BEV-Diagramm für Gold ansehen, wissen wir Ende Juli immer noch nicht, welches der BEV-Niveaus Gold als nächstes überschreiten wird: die BEV-Linie von -15 % oder -10 %? Ich bin ein Optimist. Ich denke, dass die aktuelle Korrektur des Goldpreises ihren Tiefpunkt erreicht hat und dass der Goldpreis als Nächstes über die BEV-Linie von -10 % steigen wird.

Schauen Sie sich die BEV-Nullen vom 22. August 2011 (1.888 $) und vom letzten August (2.061 $) an, und was dazwischen liegt: eine massive neunjährige Bodenbildung. Nach all dem hat Gold das Hoch vom August 2011 bisher nur um 173 $ übertroffen, schloss diese Woche aber immer noch bei 1813 $ und damit fünfundsiebzig Dollar unter den Höchstständen von vor zehn Jahren.

Das obige Chartmuster, das Jim Sinclair einmal als „Teetasse mit Henkel“ bezeichnete, ist nach wie vor in der Entwicklung begriffen. Ich denke, dass dies umso mehr zutrifft, als es zehn Jahre gedauert hat, bis es sich so formte, wie wir es jetzt oben sehen. Herr Sinclair kennt sich aus, wenn es um den Goldmarkt geht. Ich erwarte Großes, wenn Gold endlich und entscheidend über den BEV-Nullpunkt (2.061 $) vom August letzten Jahres ausbricht.

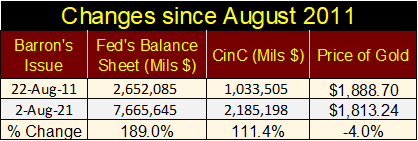

Aber es ist nicht nur ein technisches Chartmuster, das im obigen Chart zu sehen ist, das mich große Dinge auf dem Gold- und Silbermarkt erwarten lässt. Schauen Sie sich die ganze monetäre Inflation an, die das FOMC in den letzten zehn Jahren in die Wirtschaft „injiziert“ hat (Tabelle unten).

Nach all dieser „Liquidität“, die seit August 2011 in die Wirtschaft „injiziert“ wurde, liegt die Zehnjahresrendite von Gold zum Ende dieser Woche bei lächerlichen -4,0 %? Wie wir in der Marine sagen würden, wenn wir mit verblüffender Absurdität konfrontiert werden: Whiskey Tango Foxtrott!

Die oben beschriebene unterdurchschnittliche Entwicklung des Gold- und auch des Silberpreises angesichts eines Tsunamis an Geldinflation wird nicht ewig anhalten. Es wird der Tag kommen, an dem die jahrzehntelangen Verfehlungen der „Geldpolitik“, die dem Dollar von den „politischen Entscheidungsträgern“ zugefügt wurden, endlich Konsequenzen haben werden.

Wenn dieser Tag kommt, werden Gold und Silber für mehr Dollar gehandelt werden, als die Menschen heute für möglich halten. Vielleicht kommt der Tag, an dem jemand, der eine Unze Gold oder Silber besitzt, sich weigern wird, sie gegen Dollar einzutauschen, egal wie viele Millionen angeboten werden.

Das hat es in der Geschichte schon einmal gegeben. Im Frankreichdes 18. Jahrhunderts wurde das Papiergeld zweimal wertlos. Das Gleiche galt für Deutschland im20. Jahrhundert. Mit den idiotischen Gelehrten, die jetzt die „Politik“ im FOMC leiten, sollte man nicht glauben, dass dies dem US-Dollar im21.

Ich habe mich oben mit dem Stufensummenchart von Gold befasst, also kommen wir jetzt zum Dow Jones. Da sich seit letzter Woche nichts geändert hat, lassen wir auch dies aus und gehen zu den Stufensummentabellen weiter unten über.

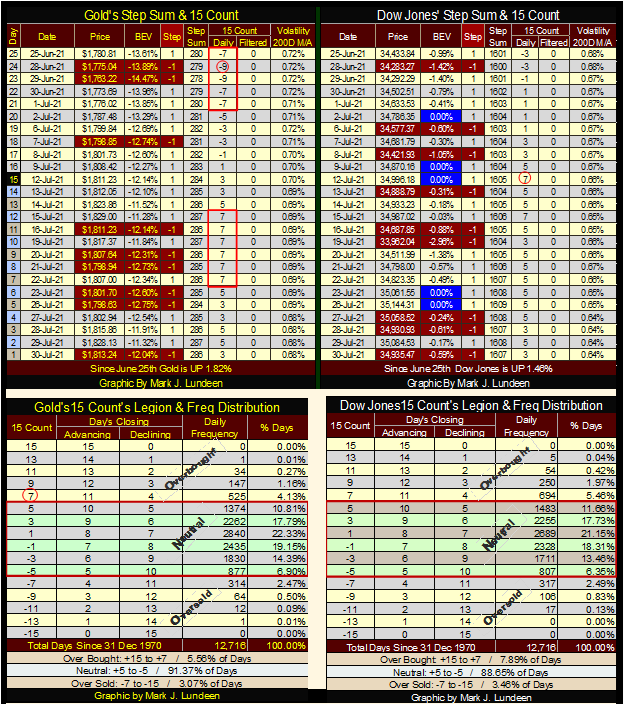

Auf der Goldseite der Tabelle gibt es Gutes zu sehen. Die 15er-Zählung des Goldes hat ihren überkauften Wert von +7 aus der letzten Woche abgebaut und schloss diese Woche mit einem sehr vernünftigen Wert von +3, während sie über $1800 blieb.

Der gleitende 200-Tage-Durchschnitt der täglichen Volatilität von Gold bleibt niedrig, was für uns Bullen nicht gerade ein günstiger Faktor ist. Wenn die Volatilität des Goldpreises auf über 1 % ansteigt, dürfte es spannend werden.

In der Stufensummentabelle des Dow Jones ist die tägliche Volatilität weiterhin niedrig. Dies ist eine Voraussetzung für jeden Bullenmarkt an der Wall Street. Die 15er-Zählung schloss die Woche mit +3, der Aktienmarkt ist also nicht überkauft. Aber das Positivste an der Dow-Jones-Tabelle ist, dass er weiterhin neue BEV-Nullen, neue Allzeithochs, generiert, was das Positivste ist, was ein Markt tun kann.

Mit der Zeit werden wir auch einige blaue BEV-Nullen auf der obigen Stufentabelle für Gold sehen. Verlassen Sie sich darauf!

Lesen Sie auch auf Born2Invest: Vergessen Sie Facebook (NASDAQ: FB) und Apple (NASDAQ: AAPL): Virtual Reality (VR) und Augmented Reality (AR) Anleger sollten sich stattdessen XRApplied (CSE: XRA) zulegen

– —

(Bildrechte coverFoto: James Mathews via Flickr)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.