Fedspeak. Eine Form dessen, was ein Experte als „einen schwülstigen Dialekt des Englischen“ bezeichnet, der vom Vorsitzenden des Federal Reserve Board (und auch anderen Mitgliedern) verwendet wird, um wortreiche, vage, zweideutige Aussagen mit wenig Substanz zu machen. Einige bezeichnen Fedspeak sogar als „Newspeak of Ninety Eighty-Four fame“ (George Orwell). Heute nennen sie es auch „Forward Guidance“, ein angenehmer Begriff mit einer Schleife darauf, um das gleiche Geschwätz zu verschleiern. Fedspeak ist manchmal auch als Greenspeak bekannt, nach dem ehemaligen Vorsitzenden Alan Greenspan, der dafür bekannt war, vage, wortreiche und mehrdeutige Aussagen zu machen.

Nachdem ich einige Jahre an den Kapitalmärkten verbracht hatte, lernte ich schon früh, dass bei Gesprächen mit Beamten der Fed oder der Bank of Canada (BofC) – meistens letztere – die Erhaltung nur in eine Richtung geht. Man gibt und erhält nichts im Gegenzug. Die Zinsankündigung des FOMC vom Mittwoch wird also sofort Hunderte von Finanzmedien, Hedge-Fonds-Managern, Portfoliomanagern, Investoren und Sessel-Quarterbacks dazu bringen, mit abgeschlagenen Köpfen herumzuwuseln und zu versuchen zu interpretieren, was die Fed meint.

Also, was hat die Fed gesagt? Nicht viel, wirklich. Die Zinsen sind, wie erwartet, unverändert. Sie haben gebastelt. Wir haben endlos über das laufende Reverse-Repo-Programm gesprochen, um all das überschüssige Bargeld aufzusaugen, das durch das laufende QE-Programm in Höhe von 120 Mrd. USD/Monat entstanden ist. Die überschüssige Liquidität belastete die Märkte und könnte die Zinssätze in den negativen Bereich drücken, was die Fed unserer Meinung nach vermeiden möchte. Also bastelte die Fed herum und erhöhte einige kurzfristige Reverse-Repo-Sätze und Sätze, die auf überschüssige Reserven gezahlt werden, während sie die gesamte Zinsstruktur von 0% bis 0,25% unverändert ließ. Es gibt nur eine begrenzte Anzahl von Plätzen, an denen man das überschüssige Geld unterbringen kann. Daher also das Reverse-Repo-Programm. Geldmarktfonds sind so überlastet mit Bargeld, dass sie nicht wissen, was sie damit tun sollen, und in einigen Fällen boten sie negative Zinssätze an, nur um Einlagen abzuschrecken. Und wenn sich alle in kurzfristige Schatzwechsel und andere Papiere (d.h. Commercial Paper, Bankakzepte usw.) stürzen würden, könnten die Zinsen unter Null gedrückt werden. Daher die Bastelei der Fed.

Die Fed wollte auch die Botschaft senden, dass sie eine Überhitzung der Wirtschaft verhindern wird. Daher die Aussage, dass die Zinsen in der zweiten Hälfte des Jahres 2023 mit zwei potenziellen Zinserhöhungen von jeweils 0,25 % steigen könnten. Das sind zwei Jahre in der Zukunft. Es wurde auch über die Reduzierung der Anleihekäufe gesprochen. Das mag für die Bären unter den Anlegern ein Trost sein, aber der Markt ist sich auch bewusst, dass Millionen von Menschen arbeitslos bleiben. Viele Menschen, die während der Pandemie arbeitslos wurden, überdenken nun ihre Lebensziele und Ambitionen, und Haschisch bei MacDonald’s zu servieren, steht wahrscheinlich nicht ganz oben auf der Liste ihrer Karrierewünsche. Restaurants haben Schwierigkeiten, Arbeitskräfte zu finden, aber Restaurants sind auch notorisch giftig für Angestellte, zusammen mit der niedrigen Bezahlung. Wir stellen fest, dass die Erstanträge in dieser Woche tatsächlich auf 412 Tausend gestiegen sind, was deutlich über den erwarteten 359 Tausend und über den 375 Tausend der letzten Woche liegt. Das Problem der Arbeitslosigkeit lässt sich nicht von heute auf morgen lösen und könnte sogar bis ins Jahr 2022 andauern. Was bedeutet dies für die am 2. Juli zu veröffentlichenden Arbeitsmarktzahlen für Juni? Zu diesem Zeitpunkt erwartet der Markt nicht viel.

Die Realität ist, dass jeder Vorstoß zur Normalisierung der Zinssätze in der Zukunft bleibt und bis dahin könnten sich die Dinge ändern. Waren wir überrascht, dass die Anleiherenditen tatsächlich gefallen sind? An einem Punkt fiel die 10-jährige US-Treasury-Note auf 1,41%, bevor sie nach der Fed-Ankündigung wieder auf das Abrechnungsniveau von 1,45% anstieg, nachdem sie bis zu 1,57% erreicht hatte. Das ist zwar ein Anstieg gegenüber der letzten Woche, aber immer noch weit entfernt vom Höchststand von 1,74 %. Offensichtlich scheint der Markt nicht allzu besorgt über die Inflation zu sein. Insgesamt waren die Äußerungen der Fed etwas falscher, als viele gedacht hatten. Daher wurde der Aktienmarkt verkauft, die Anleiherenditen stiegen wieder an, der US-Dollar stieg und Gold wurde zerschlagen. Überreaktion? Besonders für Gold? Möglicherweise.

Wir haben uns darüber amüsiert, dass der Fed-Vorsitzende Powell eine kommende Inflation mit den Holzpreisen verglich. Die Holzpreise stiegen nach dem Tiefststand im März 2020 in die Höhe und erreichten in der Spitze ein Rekordhoch von 530%. Knappheit, Engpässe und mehr waren der Grund für den Anstieg. Aber nach einem Anstieg von 530 % sind die Holzpreise seither um 50 % gesunken. Jetzt liegen sie nur noch 250 % über dem Tiefststand vom März. Der Punkt war, dass ein Großteil dieser Inflation durch Engpässe und Lieferengpässe verursacht wurde, nicht durch eine steigende Nachfrage. Sobald diese Engpässe beseitigt sind, sollten sich die Preise wieder normalisieren. Mit anderen Worten, dies passt zu den Überlegungen der Fed, dass die aktuelle Inflation vorübergehend sein könnte und sie nicht überreagieren wird, auch wenn es einige Erwartungen gibt, dass die Inflation vorerst anhält.

Wenn man es genau nimmt, gab es in den Äußerungen der Fed nichts, was eine Überraschung hätte sein sollen. Tapering wird diskutiert werden. Wir werden die FOMC-Sitzung im Juli und das Treffen in Jackson Hole im August beobachten. Die Märkte sind mit Bargeld überschwemmt und die Leute haben es nicht eilig, Kredite aufzunehmen. Die Banken mögen an Bargeld ersticken, aber die Fed hilft ein wenig, indem sie den Reverse-Repo-Satz und den Reservesatz leicht anhebt. Außerdem legt sie eine Untergrenze fest und verhindert hoffentlich negative Zinsen, was die Fed nicht will. Die Fed ermutigt tatsächlich zu mehr Schulden – ein Unding in einer Welt, die von Schulden überschwemmt wird. Sie hält Zombie-Unternehmen am Leben. Die westliche Welt altert, so dass die demografische Entwicklung zusammen mit der Verschuldung gegen eine große Inflation wirkt. Aber Vermögensblasen könnten sich bei Aktien, Immobilien usw. fortsetzen. Wenn die USA (und Kanada) schlecht sind, ist es in Japan und der Eurozone noch schlimmer.

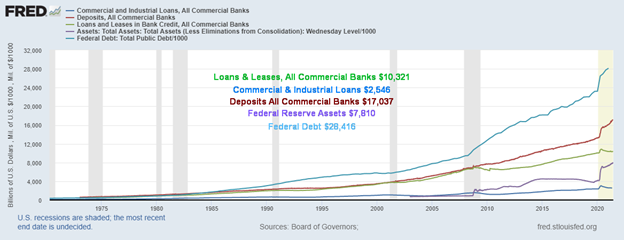

Wie die Grafik unten zeigt, sinken die Kredite bei den Banken (Geschäftskredite, Bankkredite, Leasing) tatsächlich, während die Einlagen bei den Banken weiter steigen. Die Staatsverschuldung steigt weiter an, ebenso wie die Bilanz der Fed. Die Fed ist zwischen einem Felsen und einem harten Ort gefangen. Die Realität ist, dass sie die Zinssätze nicht erhöhen kann. Sie könnte die Zinsen senken, aber dann das Repo-Programm beenden. Die Staatsverschuldung wird weiter ansteigen. Prognosen gehen davon aus, dass die Bundesverschuldung bis 2030 40 Billionen Dollar erreichen könnte. Die globale Verschuldung, die derzeit bei 280 Milliarden Dollar liegt, könnte im nächsten Jahrzehnt 2 Billionen Dollar erreichen. Erstaunlich. Könnte das Finanzsystem das überleben?

Kredite Banken, Einlagen Banken, Fed-Vermögen, Bundesverschuldung 1970-2021

(Milliarden von Dollars)

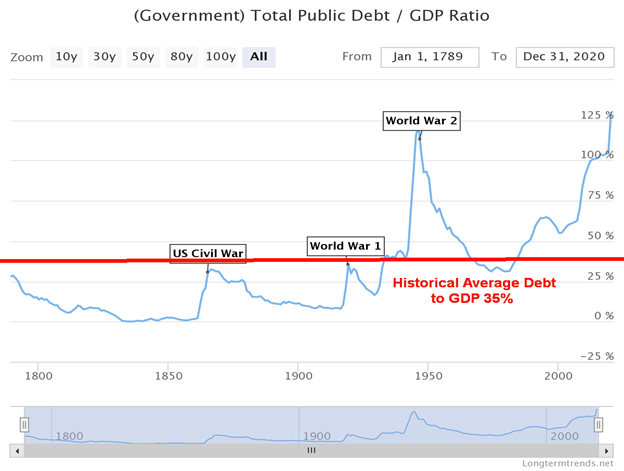

Eine weitere Grafik, die wir unten zeigen, ist der langfristige Trend der US-Bundesverschuldung zum BIP. Der historische Durchschnitt liegt bei 35%, so dass der aktuelle Wert von 128% 93 Punkte über dem langfristigen Durchschnitt liegt. Während wir die Bundesverschuldung hervorgehoben haben, ist anzumerken, dass das eigentliche Problem in der riesigen Verschuldung der Unternehmen und Haushalte liegt. Das U.S. Finanzministerium ist eine Gelddruckmaschine. Solange die Weltreservewährung der US-Dollar bleibt, haben die USA die Möglichkeit, mehr Geld zu drucken. Aber zu welchem Zweck? Unternehmen und Haushalte haben nicht den Luxus des Gelddruckens. Steigende Inflation macht alle mit der Zeit ärmer. Daher haben die USA und der Rest der westlichen Welt heute ein Schulden/BIP-Niveau, das höher ist als je zuvor, selbst in Kriegszeiten, in denen es normalerweise in die Höhe schießt. Ist das nachhaltig? Letztendlich ist es eine große Belastung für das BIP-Wachstum und hält Unternehmen (und Banken – siehe China und Japan) künstlich am Leben. Wir haben es also mit Vermögensblasen und einer massiven Entwertung der Währung zu tun.

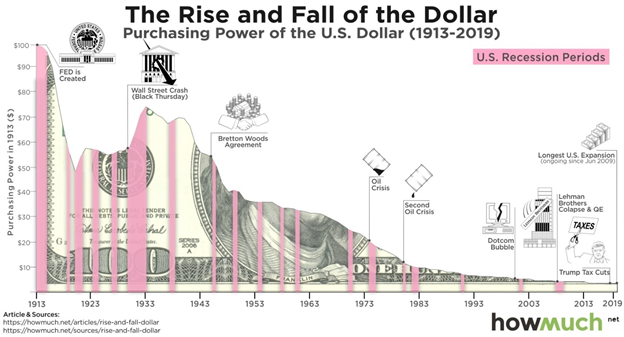

Effektiv gehen beide Hand in Hand. Wenn die Verschuldung steigt und Geld gedruckt wird, folgt die Entwertung der Währung – das heißt, man braucht immer mehr Dollar (Währung), um den gleichen Gegenstand zu kaufen. An welchem Punkt akzeptieren die Menschen den US-Dollar nicht mehr als Währung? Es ist nicht so, dass das nicht schon einmal passiert wäre: Der Zusammenbruch des Römischen Reiches war auch ein Währungskollaps. Und modernere Beispiele sind Simbabwe und Argentinien. Es kann ein langer, langsamer Zusammenbruch sein oder ein plötzlicher, aber wie Voltaire sagte, „Papiergeld kehrt schließlich zu seinem eigentlichen Wert zurück: Null.“

Die Pandemie wütet weiter!

Der Abwärtstrend hält an. Der 7-Tage-MA für Fälle ist von einem Höchststand von 825 Tausend auf 362 Tausend gesunken. Die Zahl der Todesfälle ist von fast 14.000/Tag auf 8.275/Tag gesunken. In den USA ist der 7-Tage-Mittelwert der Fälle von einem Höchststand von 251.374 auf 11.832 gesunken. Der 7-Tage-Durchschnitt der Todesfälle ist von 3.465 auf 301 gesunken. In Kanada hat sich die Situation ebenfalls verbessert: Der 7-Tage-Durchschnitt der Fälle ist von 8.680 auf 1.016 gesunken und die Zahl der Todesfälle von 163 auf 20. Brasilien ist weiterhin ein Katastrophengebiet mit mehr als 500 Tausend Todesfällen. Indien liegt bei fast 400 Tausend Todesfällen, aber es wird angenommen, dass die Zahl der Todesfälle stark unterrepräsentiert ist. Was die Anzahl der Fälle angeht, nähert sich Indien schnell den USA an, die jetzt fast 30 Millionen haben. Aber auch hier wird vermutet, dass diese Zahl sehr niedrig angesetzt ist.

Sonntag, 20. Juni 2021 – 14:59 GMT

Welt

Anzahl der Fälle: 179,077,031

Anzahl der Todesfälle: 3.877.791

Fälle pro Million: 22.974

Todesfälle pro Million: 497.5

U.S.A.

Anzahl der Fälle: 34,401,840

Anzahl der Todesfälle: 617.091

Fälle pro Million: 103.347

Todesfälle pro Million: 1.854

Kanada

Anzahl der Fälle: 1,408,123

Anzahl der Todesfälle: 26.054

Fälle pro Million: 36,996

Todesfälle pro Million: 685

Quelle: www.worldometers.info/coronavirus

Chart der Woche

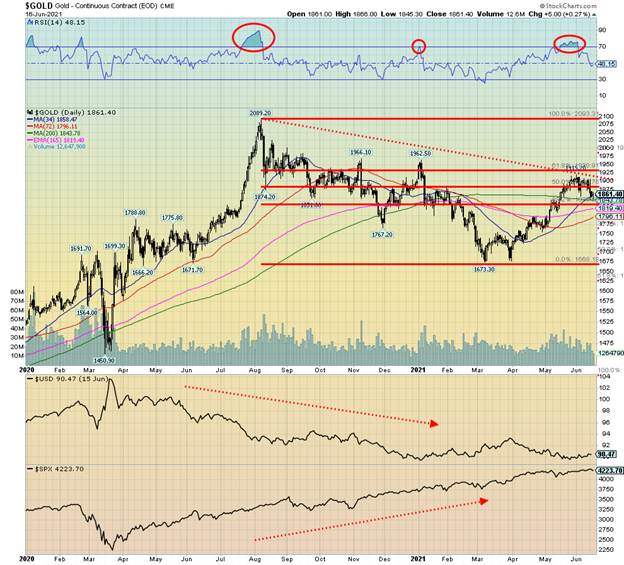

Wir vermuten, dass dies ein Fall von „welcher Weg als nächstes?“ ist. Wir mögen zufällig die Symmetrie und Przemyslaw Radomski bemerkte dies in einem kürzlich erschienenen Artikel in Gold-Eagle, „Gold Price Forecast: Bull-Bear Tug O‘ War Is On,“(https://www.gold-eagle.com/article/gold-price-forecast-bull-bear-tug-o%E2%80%99-war). Dies ist unsere Meinung dazu. Erwähnenswert.

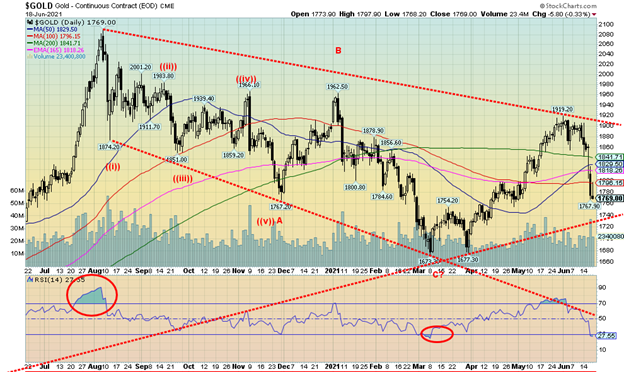

Drei Charts von Gold, alle unheimlich ähnlich. Die Schlussfolgerung zum aktuellen Markt für Gold für 2020-2021 ist nicht schlüssig, da sie noch geschrieben wird. In den Jahren 2007-2008 lautete die Schlussfolgerung, dass Gold nach oben ausbricht und im Jahr 2011 neue Allzeithochs erreicht. In 2011-2012 war die Schlussfolgerung das Gegenteil. Gold kollabierte bis Juni 2013. Schauen wir uns also jeden einzelnen Fall an.

Im aktuellen Markt hat Gold nach dem Absturz im März 2020 um 44 % zugelegt. Nach dem Höchststand im August 2020 bei 2.089 $ begann Gold eine korrigierende Abwärtsbewegung und verlor 15,4% bis November 2020 (Tiefststand 1.767 $). Es folgte eine nette kleine Rallye, die ironischerweise am 6. Januar 2021, dem Tag des Anschlags auf den Capitol Hill, mit 1.962 $ ihren Höhepunkt erreichte. Der Gewinn: 11,1 %. Es folgte ein weiterer abgehackter Rückgang, der am 8. März 2021 bei 1.673 $ seinen Tiefpunkt erreichte und einen Verlust von 14,7 % bedeutete. Dann begann die nächste Rallye mit einer Umkehrung nach oben. Der Markt erholte sich dann bis zum 1. Juni 2021 und erreichte seinen Höchststand bei $1.919. Wir sind nun in einen Abwärtsmodus übergegangen, und wie bereits erwähnt, wissen wir zu diesem Zeitpunkt nicht, wo oder wann wir die Talsohle erreichen werden. Wir betrachten $1.790/$1.800 als wichtige Unterstützung und würden es vorziehen, wenn Gold dieses Niveau nicht durchbrechen würde. Die letzte wichtige Unterstützungszone liegt bei $1.730. Unterhalb davon sind neue Tiefststände möglich.

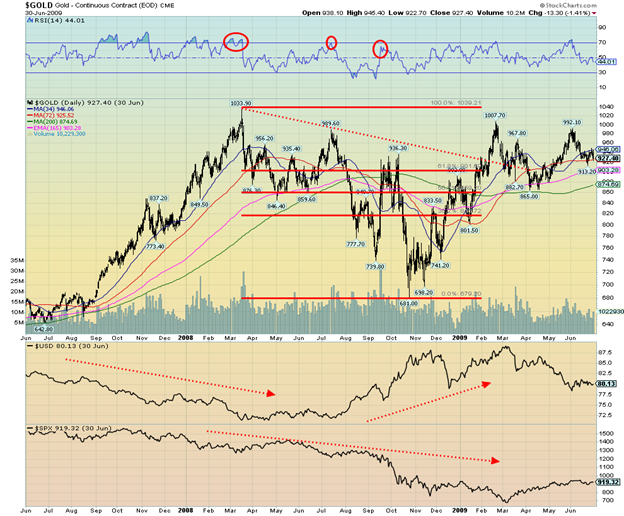

Blicken wir zurück in die Jahre 2007-2009.

Wir begannen diese Rallye im Juni 2007 bei $643, als Gold schnell zu einem Top im März 2008 bei $1.033 mit einem Gewinn von 60,8% lief. Was folgte, war eine korrigierende Abwärtsbewegung, die den Goldpreis zunächst im Mai 2008 bei $846 mit einem Verlust von 18,1% seinen Tiefpunkt erreichte. Es folgte eine gute Erholung, als der Goldpreis Mitte Juli 2008 mit einem Gewinn von 16,9 % auf 990 $ anstieg. Darauf folgte ein weiterer Einbruch während des Crashs von 2008 und Gold erreichte seinen Tiefpunkt im September 2008 bei $740 mit einem Verlust von 25,2 %. Es folgte eine schnelle Rallye, die im Oktober 2008 mit einem Gewinn von 26,6 % bei $936 ihren Höhepunkt erreichte. Dann kam der endgültige Absturz im Oktober 2008 und der Goldpreis erreichte am 24. Oktober seinen Tiefpunkt bei 681 $ und verlor in kürzester Zeit 27,3%. An diesem Punkt befinden wir uns jetzt. Die Frage ist natürlich, werden wir auf neue Tiefststände unter $1.673 abstürzen oder werden wir uns erholen? Der Einbruch von 2008 erholte sich schnell und bis Februar 2009 war Gold wieder über $1.000 gestiegen (der Höchststand war $1007), was einem Gewinn von 47,9% entspricht. Wie wir wissen, erwies sich das Tief vom Oktober 2008 als signifikant und Gold erreichte sein endgültiges Top im September 2011 bei $1.923, was einem Gesamtgewinn von fast 183% entspricht. Die Bullen haben letztendlich gewonnen.

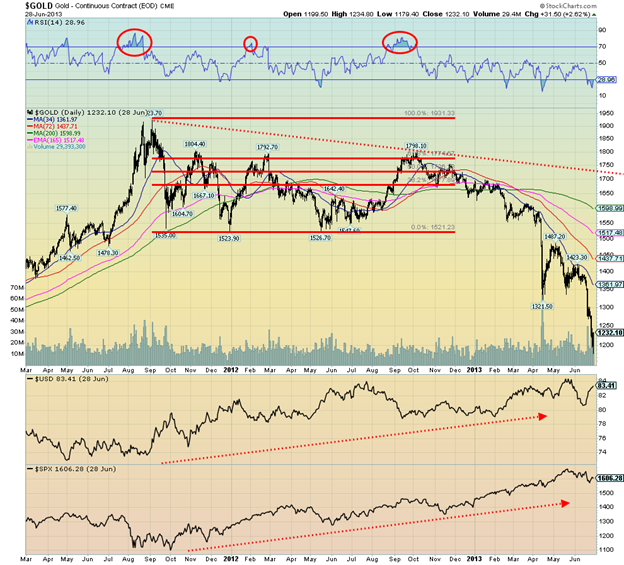

Lassen Sie uns nun einen Blick auf die Jahre 2011-2013 werfen.

Nachdem der Goldpreis im September 2011 bei 1.923 $ seinen Höchststand erreicht hatte, kam es zu einer schnellen Korrektur, die im Dezember 2011 bei 1.524 $ ihren Tiefpunkt erreichte und zu einem Verlust von 20,8 % führte. Die Gegenbewegung führte uns bis Februar 2012 auf 1.793 $ und erreichte mit einem Gewinn von 17,6 % bei 1.792 $ ihren Höhepunkt. Auf dieses Hoch folgte eine weitere Abwärtsbewegung, bei der Gold 14,8 % verlor und im Mai 2012 bei 1.526 $ einen scheinbaren Doppelboden bildete. Die Rallye setzte ein und Gold stieg wieder auf ein Hoch von 1.798 $ im Oktober. Gewinn: 17,8 %. Dann begann Gold erneut einen Pullback, so wie wir es auch dieses Mal tun. Aber dieses Mal hörte der Pullback nicht auf. Zwischen dem 12. und 15. April 2013, einem Zeitraum, der in die Goldschande eingehen wird, erlitt Gold einen massiven Einbruch um 200 $. Der Einbruch hörte erst im Juni 2013 auf und zu diesem Zeitpunkt war Gold um 34,4 % vom Hoch im Oktober 2012 gefallen. Vom Hoch im September 2011 fiel Gold um fast 39 %. Es war keine glückliche Zeit für Goldbugs. Das endgültige Tief dieses Bärenmarktes erreichte Gold erst im Dezember 2015 bei 1.045 $, was einem Gesamtverlust von etwa 46 % entspricht. Die Goldaktien und Silber haben viel mehr gelitten.

Bemerkenswert ist, dass während des Einbruchs 2011-2013 der US$-Index und der S&P 500 stiegen. In den Jahren 2007-2008 fiel der US$-Index zunächst und erholte sich dann, während der S&P 500 sich selbst in einer Kernschmelze befand. Dieses Mal hat der S&P 500 einen Aufwärtstrend erlebt, während der US$-Index größtenteils gefallen ist, während der Goldpreis selbst gefallen ist. Obwohl es zu diesem Zeitpunkt nicht schlüssig ist, hat der US$-Index begonnen, wieder zu steigen. Und das ist nicht gut für Gold. Die brennende Frage ist nun, ob sich dies in 2013 fortsetzen wird oder ob es nur einen flachen Pullback geben wird, bevor eine weitere Rallye einsetzt, die uns zu neuen Höhen à la 2009-2011 führt?

Es gibt Ähnlichkeiten zwischen allen drei Charts mit einem Top, dann abwärts, einer Rallye, dann wieder abwärts, und einer weiteren Rallye, gefolgt von einem weiteren Rückgang. Wird sich der aktuelle Rückgang in einen Bullen oder einen Bären verwandeln? Im Jahr 2009 wurde er zu einem Bullen. 2013 wurde der Markt hässlich und es war ein großer Bär. Wir sind auf der Suche nach einem Bullen, sobald dieser Pullback abgeschlossen ist. Aber wir sind auch vor dem Bären auf der Hut.

Wir haben oft auf die Zyklen hingewiesen: insbesondere auf den 7,83-Jahres-Zyklus von Gold, der seinen letzten Tiefpunkt im Jahr 2015 hatte, und den 23-25-Jahres-Zyklus von Gold, der seinen letzten Tiefpunkt in den Jahren 1999-2001 hatte. In Anbetracht der kurzen Geschichte von Gold im freien Handel ist der 7,83-Jahres-Zyklus (manche nennen ihn einfach einen 8-Jahres-Zyklus) mehr als nur ein paar Mal beobachtet worden. Allerdings gab es bisher nur die eine gute Beobachtung des 23-25-jährigen Zyklus. Davor war das letzte Tief im Jahr 1976. Wir wissen, dass wir in den nächsten Jahren für beide Zyklen fällig sind. Der beste Zeitrahmen für das Tief liegt irgendwo zwischen 2022 und 2024. Es könnte sein, dass der Höchststand vom August 2021 das endgültige Top des aktuellen Zyklus war, und wenn das stimmt, könnte Gold in den nächsten ein oder zwei Jahren unregelmäßig abwärts tendieren. Mögliche Abwärtsziele könnten irgendwo zwischen 950 $ und 1.390 $ liegen. Die Mindestziele liegen ironischerweise bei 1.655 $, ein Preisniveau, das kürzlich fast erreicht wurde, als Gold im März 2021 bei 1.673 $ seinen Tiefststand erreichte. Zeitlich gesehen war es aber wohl noch zu früh.

Wenn es sich um einen Bullenfall handelt, müssen wir ein Tief finden und vor Jahresende wieder über $1.920 steigen. Das würde für einen Bullenlauf sprechen. Der Bärenfall ist komplexer. Ein Bruch unter $1.730 deutet darauf hin, dass das Tief vom März 2021 bei $1.673 fallen könnte. Neue Tiefststände unter $1.673 könnten uns bestätigen, dass die Goldhausse vorbei ist und wir in einen Bärenmarkt eintreten.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss Juni 18/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.166,45 (neue Höchststände) | (1.9)% | 10.9% | neutral | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 33,290.08 | (3.5)% | 8.8% | abwärts | auf | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 14,622.90 | (4.6)% | 16.9% | abwärts | auf | aufwärts | |

| NASDAQ | 12,888.28 | 14,030.38 | (0.3)% | 8.9% | aufwärts | hoch | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 19.999,45 (neue Höchststände) | (0.7)% | 14.7% | aufwärts | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 946.83 | (3.4)% | 8.2% | abwärts (schwach) | aufwärts | aufwärts | |

| S&P 600 | 1,118.93 | 1,330.67 | (4.7)% | 18.9% | abwärts | hoch | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2.363,58 (neue Höchststände) | (0.7)% | 10.4% | aufwärts | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 36,733.58 | (1.5)% | 27.7% | abwärts | neutral | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 271.08 | (11.8)% | (9.5)% | abwärts | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 298.50 | (8.4)% | (5.3)% | abwärts | abwärts (schwach) | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| Rendite 10-jähriger U.S.-Schatzanleihen | 0.91 | 1.45% | (0.7)% | 59.3% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.37% | flach | 101.5% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.20% | (8.4)% | 51.9% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0.91% | (12.5)% | 89.6% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 92.21 | 1.8% | 2.6% | aufwärts | neutral | abwärts | |

| Kanadischer $ | 0.7830 | 0.8050 | (2.1)% | 2.8% | abwärts | aufwärts | aufwärts | |

| Euro | 122.39 | 118.63 | (2.0)% | (3.1)% | abwärts | neutral | aufwärts | |

| Schweizer Franken | 113.14 | 108.41 | 0.1% | (1.6)% | abwärts | abwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 138.09 | (2.2)% | 1.0% | abwärts | auf | aufwärts | |

| Japanischer Yen | 96.87 | 90.75 | (0.5)% | (6.3)% | abwärts | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,769.00 | (5.9)% | (6.7)% | abwärts | abwärts (schwach) | aufwärts | |

| Silber | 26.41 | 25.97 | (7.7)% | (1.7)% | aufwärts | hoch | aufwärts | |

| Platin | 1,079.20 | 1,041.00 | (9.6)% | (3.5)% | abwärts | neutral | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2,469.90 | (11.2)% | 0.7% | abwärts | aufwärts (schwach) | aufwärts | |

| Kupfer | 3.52 | 4.16 | (8.4)% | 18.1% | abwärts | hoch | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 71,29 (neue Höchststände) | 0.5% | 46.9% | nach oben | aufwärts | aufwärts | |

| Naturgas | 2.54 | 3,21 (neue Höchststände) | (2.7)% | 26.4% | nach oben | aufwärts | aufwärts |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

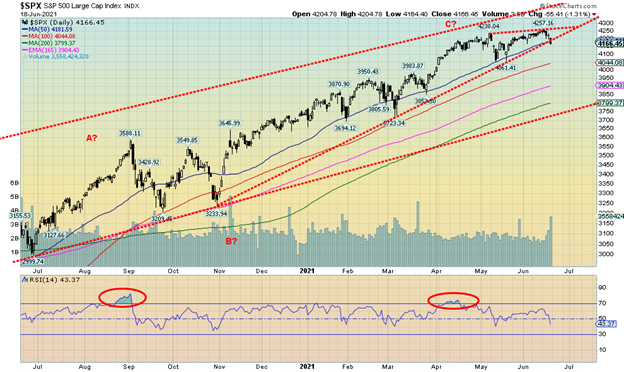

Die Fed kam und schlug den Markt nieder. Jeder erwartete, dass die Fed über ein Tapering diskutieren würde, während sie das aktuelle Regime beibehalten würde (0%-0,25% Zinsen, QE von $120 Milliarden/Monat). Der Markt wurde jedoch überrumpelt. Die überraschend hawkishe Fed deutete Zinserhöhungen im Jahr 2023 an und war zuversichtlicher, was die Inflation anging, mit der Erwartung, dass sie zumindest für eine gewisse Zeit hoch bleiben könnte. Außerdem wurde ein „Taper“ in Aussicht gestellt, falls sich die Lage verbessern sollte. Aber wie wir später anmerken, drehten die Anleiherenditen, nachdem sie zunächst gestiegen waren, um und fielen und schlossen in dieser Woche sogar niedriger. Weiß der Anleihenmarkt etwas, was wir nicht wissen?

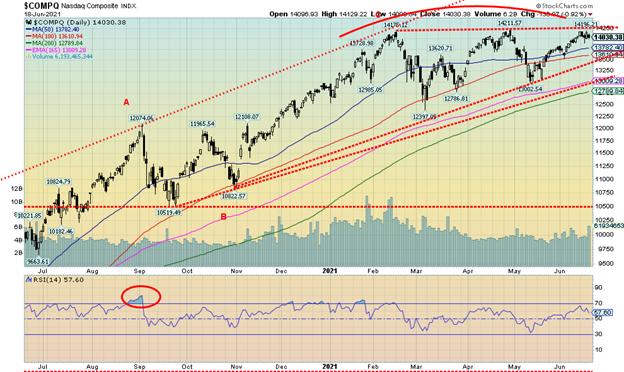

In der vergangenen Woche erreichte der S&P 500 ein weiteres neues Allzeithoch (knapp), drehte dann um und schloss mit einem Minus von 1,9%. Es war auch eine „Outside Week“, d.h. ein höheres Hoch und ein niedrigeres Tief als in der Vorwoche und ein Schlusskurs unter dem Tief der Vorwoche. Wir nennen das eine wichtige Umkehrung. Natürlich braucht auch eine wichtige Umkehrung eine Bestätigung. Daher würden wir in der kommenden Woche nach einem Durchbruch nach unten Ausschau halten. Ein Durchbruch von 4.060 würde das Mai-Tief herausnehmen und uns eine weitere Bestätigung geben. Der S&P 500 hat auch die Aufwärtstrendlinie vom Tief im Oktober 2020 gebrochen, ein weiteres negatives Zeichen. Könnte es sich auch um ein Doppeltop handeln? Unter 4.060 liegt das potenzielle Abwärtsziel bei mindestens 3.860 und das ist nicht weit vom 200-Tage-MA bei 3.800. Insgesamt würde das einen Rückgang von 9,3 % ergeben und zu unseren Überlegungen eines Rückgangs von etwa 10 % passen.

Andere Indizes schnitten, mit Ausnahmen, schlechter ab. Der Dow Jones Industrials (DJI) fiel um 3,5 % und schloss unter 33.500, was für uns ein Hinweis darauf ist, dass es noch mehr Abwärtspotenzial gibt. Der Dow Jones Transportations (DJT) verlor 4,6 % und erscheint uns als der schwächste der drei Indizes. Aber der NASDAQ trotzte den Erwartungen, da es bei den Technologiewerten aufwärts ging, und verlor nur 0,3 %. Der Small-Cap-Index S&P 600 fiel um 4,7 % und sieht ebenfalls schwach aus und tendiert nach unten. Der gleichgewichtete S&P 500-Index fiel um 2,7 % und schnitt damit schlechter ab als der gewichtete S&P 500. Dies zeigt uns, dass Small-Cap-Aktien in einem Bullenmarkt gut abschneiden, in einem Bärenmarkt jedoch unterdurchschnittlich.

In der EU verlor der Londoner FTSE-Index 0,8 %, der Pariser CAC 40 erreichte ein neues Allzeithoch und konnte sich mit einem Plus von 0,8 % behaupten, aber der deutsche DAX erreichte ebenfalls ein neues Allzeithoch, drehte dann und schloss mit einem Minus von 1,6 %. In Asien fiel der chinesische Shanghai-Index (SSEC) um 1,9% und der Tokioter Nikkei Dow (TKN) gewann winzige 0,1%. Der TKN scheint bereit zu sein, sich zu überschlagen und wieder zu fallen, da er ein niedrigeres Hoch macht. Bitcoin stieg wieder auf $40.000, nachdem Elon Musk ihm wieder Gegenwind gab, aber er verlor den Flug und schloss die Woche mit einem Minus von 1,5%. Der MSCI World Index erreichte ein neues Allzeithoch, kehrte dann um und schloss 0,7% niedriger. In dieser Woche gab es also eine Menge Umkehrungen, und das ist nicht positiv.

Auch die Indikatoren waren allgemein negativ. Der VIX-Volatilitätsindex stieg in dieser Woche um 32 %. Die Käufer von Puts kamen ein wenig zurück, da sich das Put/Call-Verhältnis von 0,45 auf 0,55 bewegte. Allerdings ist das Verhältnis noch lange nicht zu Gunsten von Put-Käufern geneigt, da es erst über 0,80 steigen müsste, um das zu suggerieren. Der S&P 500 Bullish Percent Index (BPSPX) fiel von einem Höchststand von 83,40 auf 64,8. Die NYSE Advance/Decline-Linie drehte vom Rekordterritorium nach unten. Der Prozentsatz der Aktien über ihrem 200-Tage-MA fiel ebenfalls von einem sehr hohen Wert von 94,79 auf 88,58. Das ist immer noch sehr hoch. Interessant ist auch, dass der Pro-shares Ultra Vix Short Term Future (UVXY) in dieser Woche um fast 21 % gestiegen ist. Der UVXY ist ein gehebeltes Spiel auf erhöhte Volatilität. Das Volumen war dreimal so hoch wie normalerweise.

Bemerkenswert ist, dass der DJI unter seinem Mai-Tief geschlossen hat. Das ist ein weiterer Hinweis darauf, dass der Aufwärtstrend vorbei ist, zumindest für den Moment. Der nächste Abwärtspunkt, den der DJI durchbrechen muss, liegt bei 32.070, dem März-Tief. Wie wir bereits erwähnt haben, hat der S&P 500 seine Aufwärtstrendlinie gebrochen und der nächste Halt scheint bei 4.000 und dem Bruch des Mai-Tiefs von 4.061 zu liegen. Nur neue Höchststände über 4.260 könnten dieses Szenario ändern. Die Frage, die uns beschäftigt, ist: Ist dies eine Korrektur der großen Aufwärtswelle vom März 2020 oder ist es der Beginn von etwas Größerem? Wir glauben, es ist ersteres. Ein Minimalziel einer Korrektur wäre ein Rückgang auf etwa 3.770. Das deckt sich gut mit dem 200-Tage-MA, der aktuell bei 3.799 liegt. Danach könnten wir tatsächlich wieder abprallen und erneut neue Allzeithochs erreichen. Aber bis 2022 drehen wir eher ins Negative.

Ist die Technik wieder in der Gunst? Das könnte man meinen, wenn man bedenkt, dass der NASDAQ der am besten performende Index der Woche war und nur geringe 0,3 % verloren hat. Wir haben jetzt etwas, das unheimlich nach der Bildung eines potenziellen Triple-Tops aussieht. Nur wissen wir aus Erfahrung, dass Dreifach-Tops (und -Tiefs) eigentlich recht selten sind. Ein Durchbruch unter 13.000 würde ein Triple-Top bestätigen. Ein Durchbruch unter 13.500 würde darauf hindeuten, dass die Rallye zu Ende ist, da es diese Aufwärtstrendlinie brechen würde. Die Technologiewerte, die den NASDAQ dominieren, hatten eine gemischte Woche. Facebook fiel um 0,5%, aber Apple stieg um 2,4% und Amazon sprang um 4,2%. Netflix gewann 2,4%, während Google 0,1% verlor, nachdem sie neue Allzeithochs erreicht hatten. Microsoft gewann 0,6%, Tesla stieg um 2,2%, Twitter +0,6%, Bidu -0,7%, Alibaba +0,3%, und Nvidia +4,6% und erreichte neue Allzeithochs. Diese Gruppe von FAANG-Aktien war also in Summe ein Gewinner. Derweil fiel der ultimative Value-Titel Berkshire Hathaway in der vergangenen Woche um starke 4,1%. Dreifach-Tops sind ein seltenes Ereignis, und es gab viele Fälle von Dreifach-Tops, die abflammten, als der Markt sich verstellte, und dann zu neuen Höchstständen durchpflügten. Die steigenden Tiefs lassen auch auf ein aufsteigendes Dreieck schließen, das zu neuen Höchstständen durchbricht. Wir müssen also beobachten, in welche Richtung es bricht, bevor wir zu viele Schlüsse ziehen. Unter 13.500 scheint ein Rückgang zu beginnen und unter 13.000 bestätigt sich das mit den Implikationen, auf 11.700 zu fallen. Neue Hochs ändern das alles.

Der TSX Composite schien auf dem Weg zu sein, wieder einmal allen Widrigkeiten zu trotzen und neue Allzeithochs zu erreichen, als die Fed alle traf. Als sich der Staub verzogen hatte, war der TSX in dieser Woche um 0,7% gefallen. In der vergangenen Woche lag der RSI des TSX über 70, was auf überkaufte Bedingungen hinweist. Das Ergebnis war, dass man wusste, dass ein Pullback wahrscheinlich kommen würde; man war nur nie sicher, wo oder wie lange die Bedingungen vorherrschen würden. Bis zum Ende der Woche war der RSI auf 58 gefallen. Die Aufwärtstrendlinie liegt knapp darunter bei 19.750. Ein Bruch dieser Linie würde den TSX bis auf 19.500 fallen lassen. Der endgültige Breakdown-Punkt liegt knapp über 19.000, da dies das Mai-Tief bedeuten würde. Zehn der vierzehn TSX-Unterindizes schlossen im Minus, angeführt von Gold (TGD) mit einem Minus von 8,4 % und Metals & Mining (TGM) mit einem Minus von 8,3 %. Andere bedeutende Verlierer waren Materials (TMT) -7,7% und Health Care (THC) -7,6%. Der Energiewert (TEN) fiel um 4,7%, da die rohstofflastigen Sub-Indizes in der vergangenen Woche unter die Räder kamen. Retter des Tages war der Spitzenreiter Informationstechnologie (TKK) mit einem Plus von 7,0%. Auch die TKK erreichte neue Allzeithochs. Ist mit der starken Performance der Technologiewerte nun wieder Risiko angesagt und der Wert zu verkaufen? Es scheint fast so zu sein. Die Finanzwerte (TFS) fielen um 0,6%, nachdem sie neue Allzeithochs erreicht hatten. Weitere Allzeithochs wurden bei Energy (TEN), Income Trusts (TCM) +0,8% und Real Estate (TRE) +0,6% gesehen. Der Small Cap TSX Venture Exchange (CDNX) hatte keine gute Woche und fiel um 3,4%. Der TSX wird zum größten Teil weiterhin den US-Indizes folgen. Und da diese anfällig für niedrigere Preise zu sein scheinen, wird der TSX ohne Zweifel folgen. Neue Höchststände könnten das ändern.

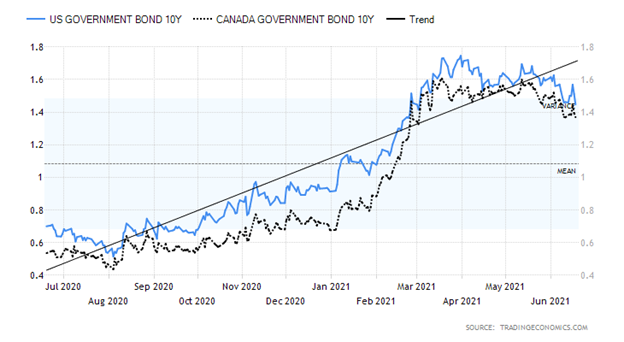

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Wir fragen uns immer wieder: Wenn die Inflation so ein Problem ist und die US-Notenbank super-hawkish ist, wie kommt es dann, dass die Anleiherenditen fallen, anstatt zu steigen? Wenn die Dinge das Gegenteil von dem tun, was man erwarten könnte, dann müssen wir die Prämisse in Frage stellen, dass die Inflation in die Höhe schießen wird und die Falkenhaftigkeit der Fed zu höheren Zinssätzen führen wird. Das Jahr 2023 ist noch gut zwei Jahre entfernt und in dieser Zeit kann viel passieren (oder auch nicht passieren). Der Anleihenmarkt ist oft ein Vorreiter in Bezug auf die Richtung und wird sich vor anderen Märkten drehen. Und im Moment scheint der Anleihenmarkt der Inflation und einer hawkistischen Fed wenig Beachtung zu schenken. Der 10-jährige US-Treasury fiel in der vergangenen Woche auf 1,45%, und das nach der anfänglichen Knickreaktion nach der Fed, die den 10-Jährigen zunächst auf 1,54% brachte. Vielleicht lag es an den höher als erwartet ausgefallenen Erstanträgen auf Arbeitslosenunterstützung, die bei 412 Tausend lagen, während der Markt nur 359 Tausend erwartet hatte. In der Vorwoche waren es 375 Tausend. Zu Beginn der Woche lagen sowohl die Baubeginne als auch die Baugenehmigungen unter den Erwartungen, ebenso wie die Einzelhandelsumsätze, die im Mai um 1,3 % fielen, während nur ein Rückgang von 0,3 % erwartet wurde. Der NY Empire State Index für das verarbeitende Gewerbe enttäuschte ebenfalls und lag bei 17,4 im Vergleich zu den erwarteten 23 und 24,3 im letzten Monat. Was also, wenn sich die Wirtschaft als schwächer erweist als von allen erwartet und das Tempo der Arbeitsplatzerholung weiterhin eine große Enttäuschung sein wird? Es überrascht nicht, dass sich der 2-10-Spread, den wir als Rezessionsspread bezeichnen, in der vergangenen Woche ebenfalls verringerte und von 1,31 % auf 1,20 % zurückging. Kanada tat dasselbe; die 10-jährige kanadische Staatsanleihe (CGB) blieb unverändert, aber der 2-10-Spread fiel von 1,04% auf 0,91%. Nein, der 2-10-Spread zeigt keineswegs eine mögliche Rezession unter Null an, aber der Rückgang in den letzten Wochen stellt die Stärke der Erholung in Frage.

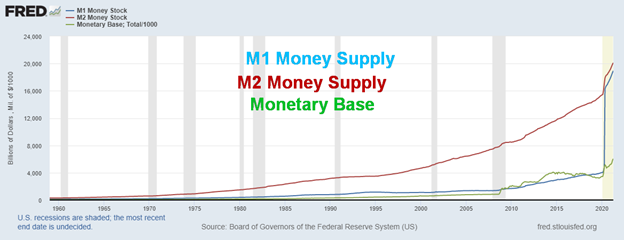

M1, M2 und die monetäre Basis – 1960-2021

Die explodierende Geldmenge! Erstaunlich. Wenn es ein Problem gibt, dann liegt es im plötzlichen massiven Wachstum der Geldmenge seit Beginn der Pandemie. Die Geldmenge M1 (auch bekannt als schmales Geld – Münzen, Geldscheine im Umlauf, Girokonten und andere Einlagenkonten, die leicht in Bargeld umgewandelt werden können) ist seit März 2020 um 368% gestiegen und damit am erstaunlichsten. Mit 19.100,1 Mrd. $ ist sie fast so groß wie M2 (M1 plus kurzfristige Termineinlagen und einige Geldmarktfonds), die nur um 34% auf 20.706,4 Mrd. $ gestiegen ist. Es gibt auch M0, die liquideste Definition der Geldmenge. M0 ist M1 ohne die Einlagen und kann auch Zentralbankgeld enthalten. Die monetäre Basis (umfasst Banknoten und Münzen sowie Einlagen der Geschäftsbanken bei der Zentralbank) ist seit März 2020 ebenfalls deutlich um 75% auf 6.042,1 Mrd. $ gestiegen. Die Bilanz der Fed ist ebenfalls um 94% auf 8.064,3 Mrd. $ nach oben explodiert.

Zu viel Geld im Umlauf ist nicht unbedingt eine gute Sache. Es entwertet die Währung und löst eine Inflation aus. Oder genauer gesagt eine Inflation der Vermögenswerte – Häuser, Aktien, Oldtimer, Kunst, Münzen – was auch immer man kaufen kann. Leonardo da Vincis Gemälde des „Salvador Mundi“ wurde zuletzt 2017 für sagenhafte 450,3 Millionen Dollar verkauft. Für wie viel könnte es jetzt gehen? Möglicherweise noch einmal das Doppelte? Zu viel Geld jagt zu wenig Ware.

Beachten Sie, dass die Geldmenge exponentiell gestiegen ist, seit die Welt im August 1971 den Goldstandard verlassen hat. Es gibt eine direkte Korrelation. Geld ist nur ein Stück Papier, das durch nichts gesichert ist, außer durch eine Regierung, die sagt, dass es so viel wert ist. Fiat-Geld. Man könnte genauso gut Monopoly-Geld verwenden. Wie wird das alles enden? Siehe Simbabwe oder die Weimer Republik. Natürlich wissen wir das nicht, aber was wir wissen, ist, dass das derzeitige Tempo der Geldschöpfung nicht ohne Konsequenzen zu halten ist. Um zumindest die monetäre Basis mit Gold zu unterlegen und so dem Geld einen Wert zu geben, müsste der Goldpreis bei 22.330 $ liegen, was weit entfernt ist vom aktuellen Preis von 1.769 $. Aber dann würde jede Form eines Goldstandards die Zentralbanken und Banken aufgrund des begrenzten Angebots an Gold an der Geldschöpfung hindern.

Dank der hawkishen Fed ist der US$-Index aus der langen Abwärtstrendlinie vom Spikehoch im März 2020 ausgebrochen. Wir erhöhen nun auch das Potenzial für eine Doppelbodenbildung mit dem Tief bei 89,17 im Januar 2021 und dem Tief bei 89,51 im Mai 2021. Die Nackenlinie liegt aktuell bei 93 und ein fester Ausbruch über dieses Niveau könnte den US$-Index bis auf 98,60 projizieren. Oberhalb von 93,50 würde der Doppelbodenausbruch bestätigt werden. Ein stark steigender US$-Index hätte negative Auswirkungen auf eine Vielzahl von Rohstoffen, die in US-Dollar gehandelt werden, insbesondere Gold und Silber. In der vergangenen Woche stieg der US$-Index um 1,8 %. Die Währungen waren alle betroffen. Der Euro fiel um 2,1 %, der Schweizer Franken um 2,6 %, das britische Pfund um 2,2 % und der japanische Yen um 0,5 %. Der kanadische Dollar durchbrach die Unterstützung des Aufwärtstrends und fiel um 2,1 %. Der Trend drehte in kürzester Zeit von oben nach unten. Die Bewegung seit dem Tief vom 6. Januar bei 89,17 scheint eine Korrektur und keine Impulswelle nach oben zu sein. Daher wollen wir keine voreiligen Schlüsse ziehen, dass der US$-Index nachhaltig über 93 ausbrechen wird. Dennoch können wir die Möglichkeit nicht ausschließen, zumindest bis wir wieder unter 90,50 ausbrechen.

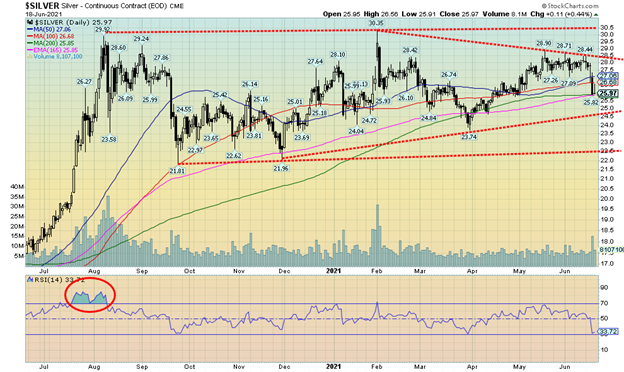

Es war eine „Autsch“-Woche für Gold, Silber und die Goldaktien. Der Glanz des Goldes wurde nach der hawkishen Fed stark getrübt. In dieser Woche fiel Gold um 5,9 %, während Silber um 7,7 % fiel. Platin wurde mit einem Minus von 9,6 % hart getroffen und Palladium erlitt mit einem Rückgang von 11,2 % einen großen Rückschlag. Auch Kupfer wurde nicht verschont und fiel um 8,4 %. Die Goldaktien stürzten ab, wobei der Gold Bugs Index (HUI) um 11,8 % und der TSX Gold Index (TGD) um 8,4 % fielen. War’s das jetzt? Hat Gold seinen Höchststand erreicht? Wir haben die Möglichkeit angesprochen, dass das Hoch von 2.089 $ im August 2020 es sein könnte: das endgültige Hoch und der Scheitelpunkt des 7,83-Zyklus und des 23-25-Jahres-Zyklus. Es ist nicht auszuschließen. Beachten Sie die untere Linie. Diese Linie wurde von einem Tief im Mai 2019 gezogen, das das Tief im März 2020 und dann das Tief im März 2021 verbindet. Die Linie ist also signifikant. Die Linie liegt derzeit um 1.740 $. Solange wir uns also oberhalb von 1.730 $/ 1.740 $ halten können, haben wir die Chance, uns neu zu gruppieren und nach oben zurückzukehren. Die Entwicklung seit dem Hoch vom August 2020 erscheint uns weiterhin als korrektiv und nicht als potenzielle Impulswelle nach unten. Das ändert jedoch nichts an der Tatsache, dass der Rückgang in der vergangenen Woche wahrscheinlich einige Händler verschreckt hat. Ja, die Fed war hawkischer als erwartet. Aber wenn die Zahlen in den nächsten Monaten weiterhin zeigen, dass die Wirtschaft nicht so robust ist, wie viele es gerne hätten, könnte das die Dinge wieder ins rechte Licht rücken und jeder wird erkennen, dass die Fed in ihrem laufenden QE-Programm, das derzeit 120 Milliarden Dollar/Monat beträgt, gefangen ist. Die Bewegungen auf dem Goldmarkt können übertrieben sein, da er von Papiergold (d.h. Futures) dominiert wird. Die Hebelwirkung auf dem Goldmarkt liegt bei mindestens 20:1. Vergleichen Sie das mit dem Aktienmarkt, wo er im Allgemeinen bei 0,5:1 oder vielleicht 0,7:1 liegt. Wenn sich die Dinge also schnell nach unten drehen, gibt es ein wahnsinniges Gedränge, um nicht noch mehr Margin aufbringen zu müssen. Ob es sich dabei um Bullionbanken handelt oder nicht, ist irrelevant. Es braucht nicht viel, damit sich der Markt sehr schnell und stark bewegt.

In dieser Woche gibt es keinen Commitment of Traders (COT)-Bericht, über den man nachdenken könnte, da er auf Montag, den 21. Juni, verschoben wurde, da der Bundesfeiertag für den 19. Juni ausgerufen und auf Freitag, den18. Juni, gelegt wurde. Während wir diesen Montag sehen werden, werden wir das Ergebnis des starken Rückgangs in dieser Woche und ob Positionen gedeckt wurden oder nicht, nicht vor dem Bericht am nächsten Freitag, dem 25. Juni, sehen. Die Quintessenz ist, dass wir nicht wollen, dass Gold unter dieser Linie schließt, die derzeit bei $1.740 liegt. Der „Point of no return“ liegt bei 1.730 $, so dass diese gesamte Zone betont wird. Unterhalb von 1.730 $ werden neue Tiefs unter 1.673 $ wahrscheinlich. Alles wurde in dieser Woche „verprügelt“, aber wie das Sprichwort sagt, ist es nicht vorbei, bis die dicke Dame singt. Die dicke Dame singt unter $1.730. Beachten Sie, dass der RSI auf 27,55 unter unsere 30er-Schwelle gefallen ist, die oft überverkaufte Bedingungen anzeigt. Beachten Sie, dass der RSI beim Tief von $1.673 im März 2021 ebenfalls unter 30 gefallen ist. Das gibt uns also etwas Hoffnung, dass es in der kommenden Woche zu einer Konsolidierung und vielleicht sogar zu einem Aufschwung kommen könnte. Aber wir werden uns nicht einfach umdrehen und von hier aus nach oben schießen. Zweifelsohne wird es viele geben, die bei dem Abprall aussteigen wollen. Wir werden uns wohler fühlen, wenn wir anfangen, über $1.840 zu schließen, aber wir müssen wirklich wieder $1.900 zurückerobern, um die Gedanken an einen Abwärtseinbruch zu diesem Zeitpunkt zu beenden. Niemand sollte selbstgefällig sein und, wie das Sprichwort sagt, man kann nicht pleite gehen, wenn man einen Gewinn mitnimmt. Außerdem kann man immer wieder einsteigen, selbst wenn es sich um einen etwas höheren Preis handelt, aber ein Ausstieg in einem abwärtsgerichteten Markt ist oft schwierig. Panikverkäufe verschlimmern normalerweise nur den Ausverkauf.

Auch wenn der Rückgang in dieser Woche nicht so dramatisch war, so weckte er doch schmerzhafte Erinnerungen an den 12. bis 15. April 2013, als Gold in einer massiven Welle zusammenbrach und über 200 $ verlor. Das markierte das Hoch von 1.923 $ im September 2011 als Hoch für praktisch das nächste Jahrzehnt, bis wir dieses im Juni/Juli 2020 durchbrachen. Silber ist insbesondere nicht in der Nähe seines Hochs von 2011 und auch nicht in der Nähe seines Hochs von 1980 bei 50 $. Die Goldaktienindizes sind ebenfalls weit von ihrem Hoch von 2011 entfernt. Der HUI ist immer noch 57 % von diesem Hoch entfernt, während der TGD weiterhin um 35 % gefallen ist. Beim Hoch im August 2020 lag der TGD nur noch 8 % unter dem Hoch von 2011. Die Tatsache, dass Gold in der vorangegangenen Bewegung neue Allzeithochs erreichte, während Silber und die Goldaktienindizes dies nicht taten, bleibt eine potenziell signifikante Divergenz. Sie impliziert, dass der Goldpreis falsch ist und dass Gold irgendwann wieder einbrechen wird. Sie impliziert auch das Gegenteil, dass Silber und die Goldaktien schließlich aufholen und sich ebenfalls auf neue Höchststände bewegen werden.

Wir sind hier vorsichtig, aber hoffnungsvoll, dass das, was wir seit August 2020 sehen, eine Korrekturbewegung ist und nicht ein Setup für einen gefährlicheren Einbruch. Respektieren Sie jedoch die $1.730/$1.740 Linie im Sand.

Während Silber eine unangenehme Woche hatte, wie alle Rohstoffe in gewissem Maße, bleibt der Silber-Aufwärtstrend intakt. Silber fiel in der vergangenen Woche um 7,7 %, was das Potenzial, neue Höchststände über der 30 $-Marke anzustreben, in Zweifel zieht. Es bleibt also eine gewisse Unklarheit und Zweifel darüber, wie die nächste Bewegung aussehen könnte. Wir betrachten die Entwicklung seit August 2020 weiterhin als die Bildung eines großen Dreiecks, das, wenn es korrekt ist, nach oben ausbrechen sollte, da dies normalerweise der Fall bei solchen Dreiecken ist. Der Durchbruch in der vergangenen Woche lässt jedoch Zweifel an diesem Szenario aufkommen. Solange wir uns über $25 halten, sollte der Schaden begrenzt sein. Ein Durchbruch jetzt unter 25 $ würde das Potenzial für neue Tiefs unter dem November 2020-Tief von 21,96 $ andeuten. Unter 24 $ werden neue Tiefststände sehr wahrscheinlich. Allerdings hat Silber noch eine Menge Arbeit vor sich, um das Vertrauen zurückzugewinnen. Ein Wiederanstieg über 28,50 $ würde darauf hindeuten, dass die aktuelle Pullback-Korrektur beendet ist und wir uns dann wieder auf den Aufwärtstrend konzentrieren könnten. Selbst eine Bewegung zurück über 27 $ könnte positiv gesehen werden. Bislang hält sich Silber am 200-Tage-MA und die Aufwärtstrendlinie liegt, wie unten angemerkt, bei $25. Wir sind zwar nach wie vor davon überzeugt, dass die nächste Bewegung nach oben gehen wird, aber wir sind vorsichtig und achten auf die Abwärtsbewegung, bis dieser aktuelle Pullback seinen Lauf nimmt.

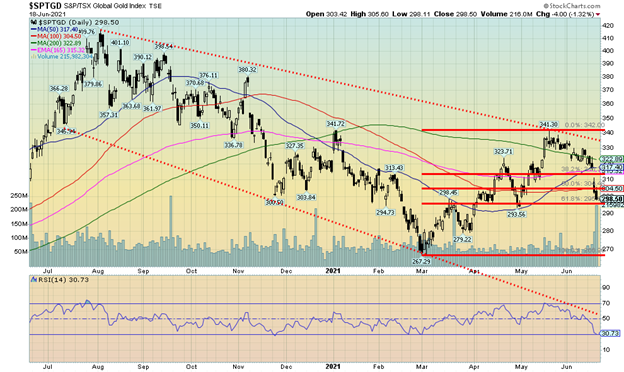

Eine höchst unangenehme Woche für die Goldaktien. Der TSX Gold Index (TGD) fiel um 8,4 %, während der Gold Bugs Index (HUI) mit einem Minus von 11,8 % noch stärker betroffen war. Der größte Teil des Rückgangs fand im Anschluss an die Fed statt. Das Volumen war das höchste, das seit Wochen auf der Talfahrt gesehen wurde. Der Goldmarkt ist recht klein, so dass jeder anhaltende Verkauf (oder Kauf) zu übertriebenen Bewegungen führen kann und wird. Wir vermuten außerdem, dass Margin Calls die Abwärtsbewegung noch verstärkt haben. Das sind die schlechten Nachrichten. Die gute Nachricht ist, dass der RSI auf 30 gefallen ist, was darauf hindeutet, dass der Markt schnell überverkauft geworden ist. Dennoch hat das nicht verhindert, dass sowohl der tägliche als auch der wöchentliche (Zwischen-)Trend nach unten gedreht haben. Wir sind in einen Bereich der Unterstützung gefallen, der bis 290/295 reicht. Zwischen 310 und 317 klafft nun eine Lücke, die es zu schließen gilt. Eine Bestätigung, dass die Abwärtsbewegung beendet ist, könnten wir aber erst dann geben, wenn der TGD mindestens 325 wieder erreicht hat. Die Ausbruchslinie liegt knapp darüber bei 335. Bisher zeigt der TGD, dass die 200-Tage-Linie (323) eine gewisse Barriere darstellt, da er nach dem Überwinden dieser wichtigen Marke keinen starken Anstieg verzeichnen konnte. Nach unten hin liegt unser Point of no Return unter 284. Unterhalb dieses Niveaus sind neue Tiefststände unter 267 möglich.

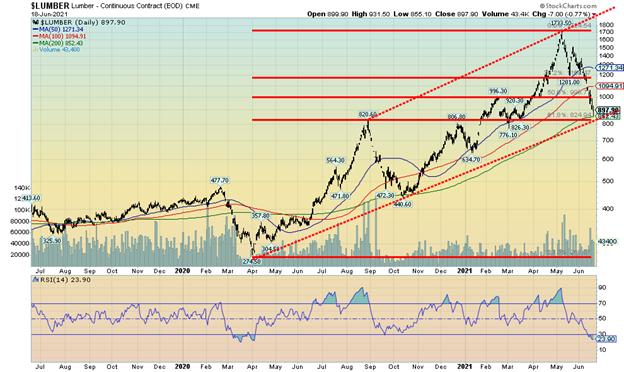

Auf einen ziemlichen Anstieg folgt ein ziemlicher Absturz. Holz war der große Star unter den Rohstoffen. Jetzt sieht es nicht mehr so gut aus. Nach einem 530%igen Anstieg vom Tiefststand im März 2020 ist Holz nun fast 50% von diesem Hoch gefallen. Aber zumindest könnte sich bald ein Aufschwung entwickeln. Der RSI liegt bei 24, einem Niveau, das so niedrig war wie im März 2020. Holz hat sich bis zum Fibonacci-Niveau von 61,8 % zurückgezogen. Und Holz ist jetzt sehr nahe an der Unterstützung des 200-Tage-MA zusammen mit der Aufwärtstrendlinie vom Tief im März 2020. Obwohl es sich eigentlich um einen Absturz der Holzpreise handelt, wird eine Verbesserung im Einzelhandel/Großhandel mit Holz wahrscheinlich nicht sofort zu sehen sein, da die aktuellen Lagerbestände aufgebraucht sind. Nichtsdestotrotz ist der Rückgang zu begrüßen und könnte dazu beitragen, das ganze Inflationsgerede zu dämpfen. Ein Wiederanstieg der Preise wird wahrscheinlich bei etwa $1.000 enden.

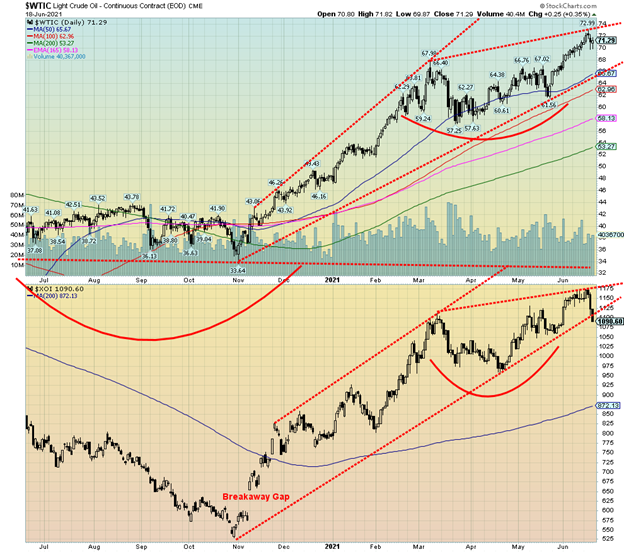

Man muss sich fragen, ob die Ölrallye, wie andere Rohstoffrallyes auch, zu einem Ende kommt. Ja, WTI-Öl legte in der vergangenen Woche um 0,5 % zu, schloss aber etwa 1,50 $ oder 2,3 % unter seinem 52-Wochen-Hoch. Es war der einzige Erfolg für den Energiesektor, da Erdgas (NG) um 2,7 % fiel, und die Energiewerte wurden getroffen, da der ARCA Oil & Gas Index (XOI) um 5,1 % und der TSX Energy Index (TEN) um 4,7 % fielen. Alle drei – NG, XOI und TEN – hatten im Laufe der Woche neue 52-Wochen-Höchststände erreicht, bevor sie zum Ende der Woche nach unten drehten. Der höhere US-Dollar, ausgelöst durch das Gerede der US-Notenbank über Zinserhöhungen und Tapering, wirkte sich auf den Energiesektor ebenso aus wie auf die Edelmetalle und andere Rohstoffe. Rohstoffe werden alle in US-Dollar gepreist und ein höherer US-Dollar macht alle Rohstoffe in Fremdwährungen teurer. Das wiederum könnte zu einer geringeren Nachfrage führen.

Dennoch hat das einige Prognosen nicht davon abgehalten, weiterhin das Mantra zu verbreiten, dass Öl für 100 Dollar möglich ist. Wir haben gelesen, dass es an neuen Investitionen in Bohrungen mangelt, was wiederum zu Produktionsproblemen führen könnte, wenn keine neue Produktion in Betrieb genommen wird.

Der steile Aufwärtstrend bei WTI-Öl könnte zu Ende gehen, aber es gibt eine beträchtliche Unterstützung bis knapp unter $66. Ein Bruch unter $65 könnte jedoch einen Rückgang in Richtung $63 und sogar bis auf $60 auslösen. Seit dem Beginn der Rallye von WTI-Öl im November 2020 ist der Anstieg anhaltend, lediglich zwischen Februar und Mai gab es eine Konsolidierung. Zumindest im Moment liegt der Widerstand beim jüngsten Hoch von 73 $. Die Konsolidierungsphase schien eine potenzielle Rallye bis etwa 78/79 $ zu implizieren, so dass das aktuelle Hoch von 73 $ uns nur einen Teil des Weges dorthin brachte. Ein Durchbruch jetzt unter 62 $ würde bestätigen, dass ein Hoch erreicht ist.

Bitte lesen Sie auch auf Born2Invest: Junior Miner Rockridge Resources bleibt vom Kupferpreiskrieg in China unberührt, während sich der Übergang zu grüner Energie aufheizt

__

(Bildrechte Cover Bild: Nicholas Capello via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren angesehen werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien bezüglich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.