Herr Mankiewicz mag Recht haben. Wie soll man den sich langsam entfaltenden Zusammenbruch von Evergrande verstehen? Welchen Sinn hat der anhaltende Bürgerkrieg in den USA, der sich derzeit im Streit um die Schuldengrenze entlädt? Was ist mit der Pandemie, die seit fast zwei Jahren die Welt heimsucht, einer Pandemie, die inzwischen zu den schlimmsten der Geschichte zählt? Nein, wir sprechen hier nicht vom Schwarzen Tod (1347-1351, geschätzte 200 Millionen Tote). Aber es handelt sich um die drittschlimmste Pandemie seit Beginn des 20. Jahrhunderts, nach der Spanischen Grippe (1918-1920, geschätzte 20-50 Millionen) und der AIDS-Pandemie (1981-heute, geschätzte 25-35 Millionen). Während sich die offizielle Zahl der Todesopfer auf fast 5 Millionen beläuft, darunter über 700.000 in den USA, gibt es Schätzungen, wonach mehr als 15 Millionen Menschen an den Folgen der COVID-Pandemie gestorben sind (https://www.economist.com/graphic-detail/coronavirus-excess-deaths-estimates).

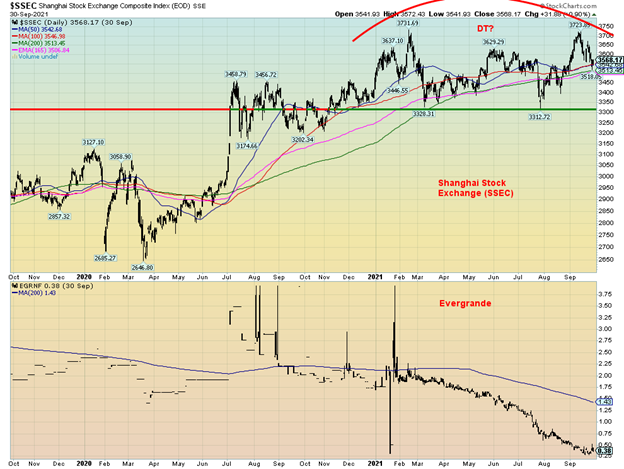

Viele bezeichnen Evergrande als Chinas Lehman Brothers Moment. Aber anders als bei Lehman gibt es kaum Anzeichen dafür, dass die chinesische Regierung versucht, Evergrande zu retten. Nennen Sie es stattdessen kontrollierten Abbruch. Wie wir wissen, scheiterte die Rettung von Lehman Brothers und es kam zu einer Panik. Aber bei Lehman war das gesamte US- und sogar das globale Finanzsystem in Gefahr. Bislang waren die Auswirkungen von Evergrande zumindest begrenzt. Die Anleihen des Unternehmens werden zu 25-35 Cent pro Dollar gehandelt. Zahlreiche Hedgefonds und andere haben sie aufgekauft. Eine Reihe chinesischer Immobilienentwickler sind von neuen Krediten abgeschnitten. Die chinesische Regierung versucht schon seit einiger Zeit, die Spekulationen und die Blase auf dem Immobilienmarkt einzudämmen und sich auf andere Aspekte der Wirtschaft zu konzentrieren, die insgesamt vorteilhafter sind.

Der chinesische Aktienmarkt ist im Jahr 2021 ziemlich lethargisch gewesen. Er ist zwar um etwa 2,5 % gestiegen, liegt aber deutlich unter der Entwicklung anderer Börsen, einschließlich des MSCI World Index. Der Shanghai Index (SSEC) scheint ein mögliches Doppeltop zu bilden. Ein größerer Durchbruch unter die 3.300er-Marke könnte den Index in Richtung potenzieller Ziele in der Nähe von 2.900 Punkten abstürzen lassen. Evergrande hingegen ist im Jahr 2021 um rund 80 % und gegenüber seinem Allzeithoch um über 90 % gefallen.

China hat auch noch andere Probleme. China ist kein großer Hersteller von Halbleitern. Aber Taiwan schon. In der Huawei-Welt haben die USA versucht, China einzuschränken. China möchte die Konzentration von Kapital und Produktion auf die eigene Produktion von Halbleitern verlagern. China ist von ausländischer Energie abhängig und importiert etwa 10 Millionen Barrel pro Tag. Daher hat China ein Interesse daran, den Iran zu schützen, einen wichtigen Ölproduzenten, von dem es Öl bezieht, wenn auch nicht ausschließlich. Und raten Sie mal, wer Sanktionen gegen den Iran verhängt hat? Und schließlich versuchen die USA, China den Zugang zu US-Finanzmitteln zu verwehren und es sogar aus dem globalen SWIFT-System für die Abrechnung von US-Dollars auszuschließen, da sie über 1 Billion Dollar an US-Schatzpapieren und Unternehmen mit riesigen Schulden verfügen, die auf US-Dollar lauten. Dies hat China gezwungen, sich darauf zu konzentrieren, sein eigenes SWIFT zu schaffen und den Yuan zu einer globalen Handelswährung und sogar zu einer Reservewährung zu machen.

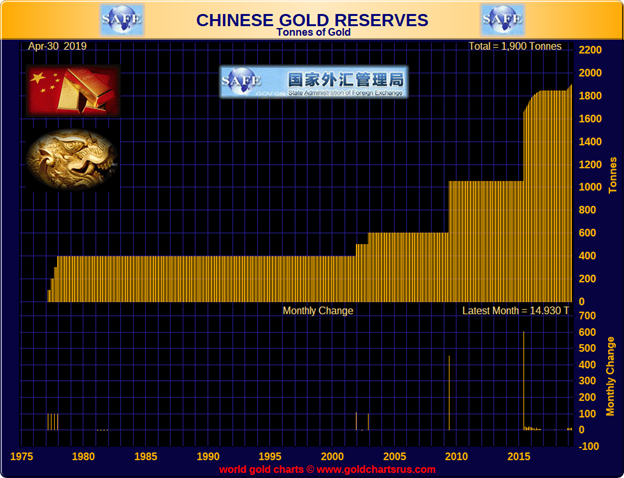

Merkwürdigerweise hat sich der Yuan in all diesen Turbulenzen in China gut gehalten, obwohl er gegenüber den Höchstständen von vor einem Jahr zurückgegangen ist. China hat zur Stärkung des Yuan durch ein laufendes Programm zur Aufstockung seiner Goldreserven beigetragen. Offiziellen Angaben zufolge hält China etwa 1.900 Tonnen Gold. Die offiziellen Reserven haben sich in den letzten fünf/sechs Jahren praktisch verdoppelt. Es wird vermutet, dass die tatsächlichen Reserven sogar noch höher sind, da China ein bedeutender Goldproduzent ist, der weithin als der größte der Welt aufgeführt wird und jährlich mehr als 400 Tonnen produziert. Es wird nur sehr wenig exportiert. China hat oft erklärt, dass es das Ziel hat, mindestens so viel Gold wie die USA (8.133 Tonnen) zu besitzen und sogar einen Pro-Kopf-Wert zu erreichen, der China zu einem Goldbestand von über 34.000 Tonnen verhelfen würde.

China hat zwar ein Problem mit Evergrande, aber es scheint, dass es sich um einen kontrollierten Abriss handelt, da Teile davon verkauft werden. Ja, Evergrande hat 300 Milliarden Dollar Schulden, und das chinesische Schattenbankensystem wird auf 50 Billionen Dollar geschätzt. Ja, Evergrande hat einige Zahlungen nicht geleistet. Aber ein Zahlungsausfall ist noch nicht eingetreten. China hat einen beträchtlichen Spielraum für die Kreditaufnahme. Die PBOC handelt ähnlich wie die Fed. Es ist bemerkenswert, dass die Renditen 10-jähriger chinesischer Anleihen im vergangenen Jahr um 16 % gefallen sind, während die Renditen 10-jähriger US-Schatzpapiere um 120 % gestiegen sind. Auch in anderen wichtigen Industrieländern sind die Anleiherenditen gestiegen. China mit Evergrande ist eher in der Lage, den Zusammenbruch zu kontrollieren und dem Rest des Immobilienmarktes die Botschaft zu übermitteln, dass sie ihre eigenen Häuser in Ordnung bringen müssen.

Evergrande – Chinas Lehman-Moment? Viele glauben nicht daran. Aber als im Juli 2007 einige Bear Stearns-Fonds scheiterten und damit die Subprime-Hypothekenkrise auslösten, die 2008 in der Lehman-Pleite gipfelte, dachten viele, auch das würde vorübergehen.

Chinesischer Yuan – U.S. $ pro Yuan 2020-2021

Das andere große Thema war das anhaltende Drama um die Schuldengrenze in den USA. Da die Demokraten nur eine knappe Mehrheit im Kongress haben und im Senat mehr als 10 Republikaner brauchen, um sie zu unterstützen, ist jede Gesetzesvorlage ein Kampf. Und der Streit um das Schuldenlimit ist einer der hässlichsten, da sich die USA an den Rand der Zahlungsunfähigkeit und des Zahlungsausfalls bewegen. Der von den Demokraten kontrollierte Kongress verabschiedete am 29. September einen Gesetzentwurf zur Aussetzung der Schuldenobergrenze in den USA. Der Gesetzentwurf wurde jedoch im Senat zum Scheitern verurteilt. Der Senat stimmte jedoch für ein kurzfristiges Bewilligungsgesetz, das den Betrieb bis zum 3. Dezember aufrechterhalten wird. Es wird erwartet, dass der Kongress das Gesetz verabschiedet. Der Gesetzentwurf enthält Mittel für die Hurrikanhilfe und für die Wiederansiedlung afghanischer Flüchtlinge. Ohne diesen Gesetzesentwurf würden die Lichter in den Regierungsbüros ausgehen, Tausende würden entlassen, und die Dienstleistungen würden drastisch eingeschränkt.

Mit der Verlängerung der Ausgaben wird jedoch nur ein Problem gelöst, und der Countdown bis zum 19. Oktober (mehr oder weniger) läuft bereits. An diesem Tag werden die USA keine Möglichkeit mehr haben, ihre Rechnungen zu bezahlen. Damit besteht die Möglichkeit eines Zahlungsausfalls. Ein Chaos würde folgen. Die US-Schulden würden wahrscheinlich von ihrem derzeitigen Rating AA+ auf mindestens A+ herabgestuft werden. Das würde die Zinssätze in die Höhe treiben. Versuche, einen Gesetzentwurf einzureichen, der sowohl die Schuldengrenze als auch die Ausgaben abdeckt, scheiterten, da er im Senat blockiert wurde. Auch die Infrastrukturgesetze der demokratischen Regierung werden von all dem überlagert, und die Wahrscheinlichkeit, dass sie verabschiedet werden, ist gering bis nicht vorhanden. Versuche, diese Gesetzentwürfe mit einer einfachen Mehrheit zu verabschieden, wurden von den Republikanern blockiert.

Congress has raised or suspended the debt ceiling 78 times since 1960. But the infighting has intensified since the mid-nineties. The most recent one passed in 2019 with little fanfare, but the fight in 2011 resulted in the U.S. being downgraded from AAA to AA+. All of it is playing out like a game of Russian roulette with the consequences so serious few want to contemplate them. But that has been the case with at least one giant financial institution. JP Morgan’s CEO Jamie Dimon has said they are preparing for a potential U.S. default but continue to hope they will come to their senses and avert a financial disaster. In the past it has all been fixed eventually, but this time is different and we are marching to the brink. Dimon added that the last time they went through this it cost the bank $100 million. A default today would cost the bank a lot more and its clients even more.

We noted from Pennock Idea Hub that they flagged a breakout on the TED spread. What is the TED spread? This is the difference between the three-month LIBOR or three-month eurodollars and three-month U.S. treasury bills. It is normally used as a measure of credit risk with U.S. treasury bills being viewed as risk-free. So, if the spread widens it is a sign that credit conditions could be weakening. It normally widens during periods of economic stress such as the financial crisis of 2008 and the EU debt crisis of 2011. A widening TED spread in February 2020 possibly portended the March 2020 pandemic-driven stock market collapse.

Zwar hat sich die TED-Spanne in letzter Zeit von 0,06 % auf 0,10 % ausgeweitet, doch ist sie noch nicht so hoch, dass sie Anlass zu großer Sorge geben würde. Die Spanne kann sich jedoch sehr schnell ausweiten, wie im Jahr 2020 während des Pandemie-Crashs zu sehen war. Während der Aktienmarkt derzeit schwankt, sind weder der Aktienmarkt noch der TED-Spread in Bereiche gefallen oder gestiegen, die man als Gefahrenzonen bezeichnen würde. Dennoch ist es erwähnenswert.

Unsere Grafik des TED-Spreads zeigt die Zeiträume, in denen der Spread schnell anstieg. Jeder Anstieg war mit irgendeiner Art von Krise verbunden, aber nur zwei stachen als große Anstiege hervor – die Finanzkrise 2008 und der Pandemie-Crash 2020. Da der Aktienmarkt derzeit schwankt und die längerfristigen Zinssätze steigen, könnte die Ausweitung der TED-Spanne auf weitere Probleme hindeuten. Das ist nicht schwer nachzuvollziehen, da die steigenden Öl- und Gaspreise die Inflation nach oben treiben. Aber das gilt auch für die zunehmenden pandemiebedingten Versorgungsunterbrechungen, die weltweit auftreten.

Die weltweiten Versorgungsunterbrechungen sind komplex, und viele sind ratlos, was sie tun sollen. Engpässe bei Computerchips wirken sich negativ auf die Autoproduktion sowie auf Unterhaltungselektronik wie Mobiltelefone und Laptops aus, was zu Umsatzeinbußen führt; die Lebensmittelpreise sind vor allem aufgrund von Dürre, Überschwemmungen und einem Mangel an Lastwagen zur Auslieferung der Produkte in die Höhe geschnellt; in Großbritannien in Großbritannien herrscht Benzinmangel an den Zapfsäulen, weil mindestens 100.000 Lkw-Fahrer fehlen, da der Brexit vielen aus Osteuropa die Tür verschlossen hat; in der EU gibt es Probleme mit steigenden Benzinpreisen und ebenfalls einem Mangel an Fahrern; und Dutzende von Containerschiffen sind verspätet und sitzen vor der Küste fest (anscheinend 70 vor der Küste von Los Angeles und Long Beach), weil es an Hafen- und Lagerarbeitern mangelt. Beschäftigte der globalen Lieferkette warnen vor einem möglichen „Systemkollaps“.

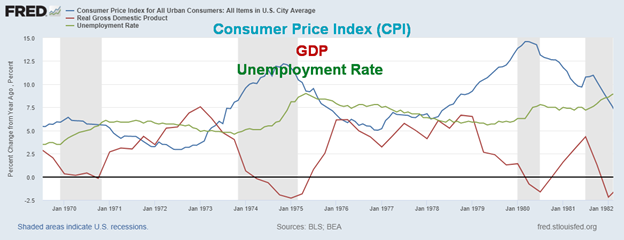

All dies erhöht das Potenzial, dass die Inflation über einen längeren Zeitraum hoch bleibt. Mit anderen Worten: Stagflation – hohe Inflation, hohe Arbeitslosigkeit und eine stagnierende Wirtschaft. Die Frage ist, ob es sich um eine Stagflation im Stil der 1970er Jahre oder um etwas anderes handeln wird. In jedem Fall ist dies kein Vorbote für eine Zeit, in der die Wirtschaft boomt. Die Stagflation der 1970er Jahre war schlecht für den Aktienmarkt, aber gut für Rohstoffe und Gold.

Die Stagflation der 1970er Jahre

U.S. CPI, BIP – jährliche Veränderung, Arbeitslosenquote 1969-1982

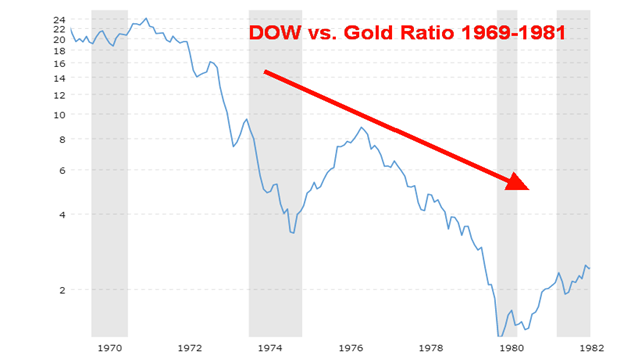

Das Verhältnis zwischen Dow Jones Industrials (DJI) und Gold erreichte im Dezember 1965 mit 27,45 seinen Höhepunkt. Während der gesamten 1970er Jahre bewegte sich der DJI weitgehend in einer Handelsspanne und erreichte seinen Höchststand knapp über 1.000. In der Zwischenzeit stieg der Goldpreis in die Höhe, nachdem Präsident Richard Nixon im August 1971 den Goldstandard abgeschafft hatte und der Goldpreis bei etwa 42 $ lag. Das DJI/Gold-Verhältnis erreichte im Februar 1980 einen Tiefstand von 1,30, nachdem der Goldpreis im Januar 1980 einen Höchststand von 875 $ erreicht hatte.

Die Evergrande-Saga geht weiter, der Bürgerkrieg um das Schuldenlimit geht weiter, während die USA an den Rand des Abgrunds marschieren, die Inflation könnte mehr als nur vorübergehend sein, die Lieferketten sind verstopft, und der Aktienmarkt schwankt. Der Oktober könnte sich als ein interessanter Monat erweisen.

Chart der Woche

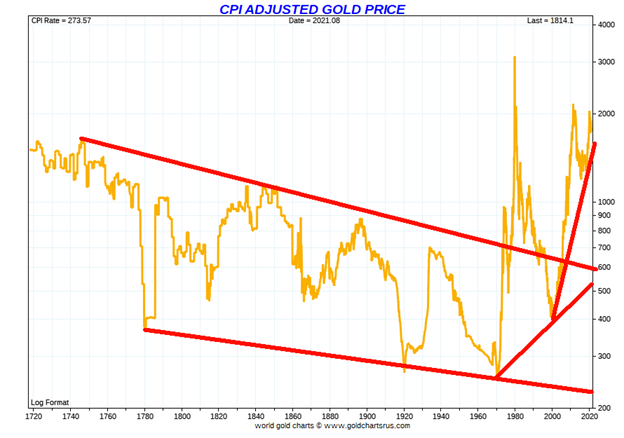

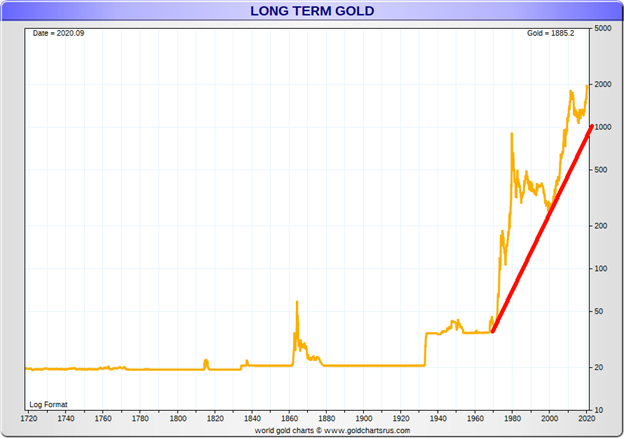

Hier ist ein langfristiges Bild des inflationsbereinigten Goldes, das bis etwa 1700 zurückreicht. Während der Goldpreis Phasen der Hochkonjunktur und der Baisse durchläuft, zeigt das inflationsbereinigte Gold sowohl die Hochkonjunktur als auch die Baisse. Bis zum Ende des Bretton-Woods-Abkommens im August 1971 waren die inflationsbereinigten Aufschwünge des Goldes in erster Linie auf die Tatsache zurückzuführen, dass der Goldpreis festgesetzt war. Wenn die Inflation steigt, verliert Gold mit festem Preis an Wert. Vergleichen Sie das inflationsbereinigte Diagramm mit einem einfachen Goldpreisdiagramm für denselben Zeitraum. Der Goldpreis stieg während des US-Bürgerkriegs und erneut, als der Goldpreis im Jahr 1934 (Gold Reserve Act von 1934) von 20,67 $ auf 35 $ aufgewertet wurde, in die Höhe.

Ein wirklicher Anstieg des Goldpreises setzte erst im August 1971 ein, als der damalige Präsident Richard Nixon die Welt vom Goldstandard abbrachte. Danach begann der Goldpreis auf seinen wahren Wert zu steigen, was auch durch andere Faktoren (z. B. den starken Wertverlust des US-Dollars, Inflation, geopolitische Instabilität, Finanzkrise, Handelskriege usw.) gefördert wurde. Gold behält jedoch seine Kaufkraft. Es heißt, dass man mit einer Unze Gold einen gut geschnittenen Anzug kaufen kann. Zu Zeiten der Römer konnte man mit einer Unze Gold eine Toga plus Zubehör kaufen. Heute kann man damit einen gut geschnittenen Anzug kaufen (etwa 1800 US-Dollar); ein maßgeschneiderter Anzug (individuell zugeschnittene Anzüge mit mehreren Anproben und mehr) kann jedoch zwischen 2 800 und 4 000 US-Dollar kosten. Ja, man kann ihn billiger bekommen, aber die Herstellung des Anzugs wird in ein ausländisches Niedriglohnland verlagert.

Auch Gold hat seine Kaufkraft bewahrt. Ein Beispiel: 1930 konnte man für 1/100 Unze Gold 2,3 Brote kaufen, während man für 1 Dollar 11 Brote kaufen konnte. Im Jahr 2021 kann man für 1/100 Unze Gold 8,3 Brote kaufen, aber für 1 Dollar weniger als einen halben Laib Brot, was einer Abwertung von 95 % seit 1930 entspricht.

Dennoch liegt der Goldpreis inflationsbereinigt immer noch unter den Höchstständen, die in den 1970er Jahren erreicht wurden. Gold müsste heute auf etwa 3.000 US-Dollar steigen, um den Höchststand von 1980 wieder zu erreichen. Heute liegt der Goldpreis mit etwa 1.735 $ deutlich unter diesem Niveau.

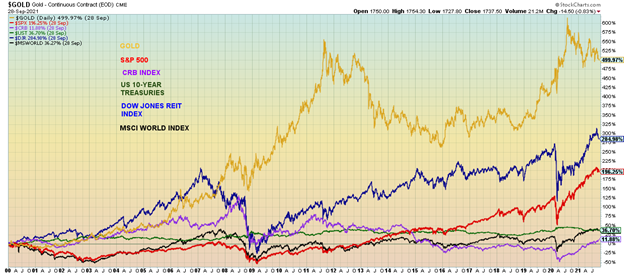

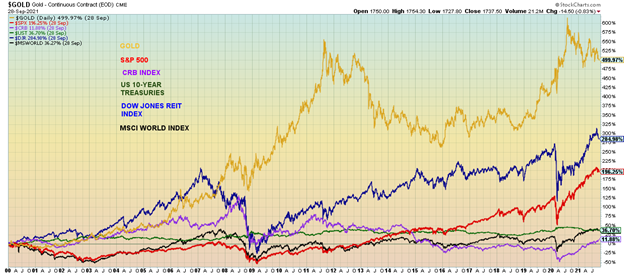

Unser drittes Schaubild unten zeigt die relative Wertentwicklung der Anlageklassen seit 2000. Obwohl Gold eine Korrekturphase durchlaufen hat, liegt es mit einem Anstieg von fast 500 % seit 2000 immer noch an der Spitze der Performance. Im Vergleich dazu ist der S&P 500 nur um 196 % gestiegen (vor Dividenden). Der DJI REIT Index, der als Ersatz für Immobilien verwendet wird, hat eine bessere Performance erzielt. Der DJR ist um 285 % gestiegen. Die 10-jährige US-Schatzanweisung hat eine Rendite von etwa 37 % (vor Zinszahlungen) erzielt, während der CRB-Index, der einen Korb von 19 Rohstoffen einschließlich Edelmetallen enthält (aber von Landwirtschaft und Energie dominiert wird), um knapp 12 % gestiegen ist und erst jetzt beginnt, eine positive Rendite zu erzielen. Schließlich zeigt das Diagramm den MSCI World Index (ohne USA), der seit 2000 um rund 36 % gestiegen ist. Seit August 1971, als die Welt den Goldstandard aufgab, ist Gold um über 4.000 % gestiegen. Der S&P 500 ist um 5.200 % gestiegen; wie wir jedoch wissen, gibt es Zeiten, in denen Gold besser abschneidet und umgekehrt. Ein weiterer Vergleich zeigt, dass Silber seit 2000 um 312 % gestiegen ist, während der US$-Index in den 21 Jahren um fast 8 % gefallen ist. Der Rückgang des US$-Index erklärt, warum Gold seine Kaufkraft beibehalten hat, während die Kaufkraft der Währungen stark gesunken ist.

Schließlich sollten wir alle daran erinnern, dass Gold nicht zerstört (oder gar gehackt oder gelöscht) werden kann. Heute halten die Zentralbanken zwar Anleihen als Teil ihrer Reserven (vor allem US-Staatsanleihen), aber Gold ist nach wie vor ein wichtiges Reservemedium. Nach den Basel-III-Vorschriften für Banken, die für die EU, die Schweiz und die USA gelten, wird Gold für Kapitalzwecke als Tier-1-Anlage betrachtet und hat eine Null-Risiko-Gewichtung. Gold weist größtenteils eine negative Korrelation zu anderen Anlageklassen auf. Gold fungiert in Zeiten wirtschaftlicher und geopolitischer Instabilität als sicherer Hafen. Schließlich ist Gold im Vergleich zu Aktien nach wie vor günstig, wie das Verhältnis zwischen S&P 500 und Gold zeigt. Das Verhältnis S&P 500/Gold liegt derzeit bei 2,21 oder andersherum ausgedrückt bei 0,45 (Verhältnis Gold/S&P). Mit 2,21 ist das Verhältnis nicht weit vom Höchststand von 1967 mit 2,68 und dem Allzeithoch von 2000 mit 5,29 entfernt. Das Allzeittief wurde im Januar 1980 mit 0,17 erreicht, und noch vor kurzem, im Jahr 2011, war es auf 0,67 gefallen.

Leistung 2000-2021

S&P 500/Gold-Verhältnis 1928-2021

S&P 500/Gold Ratio 1928-2021

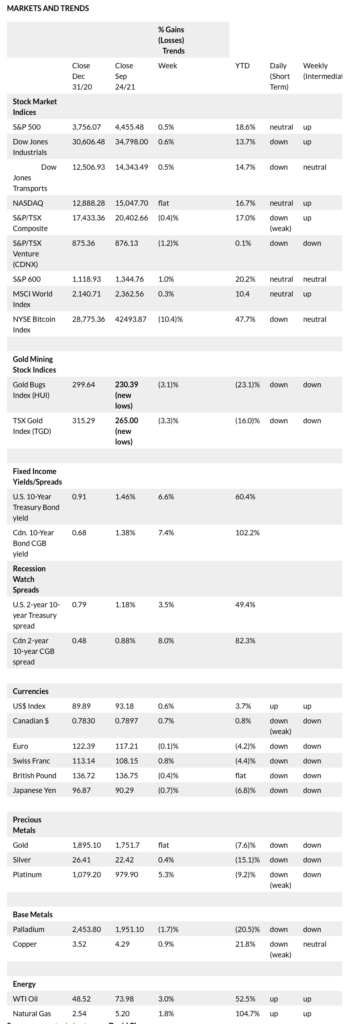

Die Angst vor einer Zinserhöhung durch die Fed, der Streit um das Schuldenlimit und Inflationssorgen trugen dazu bei, dass die Aktienmärkte in der vergangenen Woche Verluste verzeichneten. Es war der dritte wöchentliche Rückgang in den letzten vier Wochen. Der S&P 500 fiel um 2,2 %, der Dow Jones Industrials (DJI) konnte sich halten, fiel aber dennoch um 1,4 %, der Dow Jones Transportations (DJT) hielt sich recht gut und verlor nur 0,7 %, während der technologielastige NASDAQ mit einem Minus von 3,2 % der größte Verlierer war. Der Small-Cap-Index S&P 600 überraschte mit einem Plus von 0,9 % und gab Anlass zu der Erwartung, dass die Talfahrt des Aktienmarktes bald zu Ende sein wird. In Kanada verlor der TSX Composite 1,2 % und der TSX Venture Exchange (CDNX) gab 1,2 % nach.

In der EU sank der Londoner FTSE um 0,1 %, der Pariser CAC 40 verlor 1,8 % und der deutsche DAX fiel um 2,4 %. In Asien fiel der chinesische Shanghai-Index (SSEC) um 1,2 %, während der Tokioter Nikkei Dow (TKN) deutlich um 4,9 % nachgab und damit seinen jüngsten Höhenflug zu beenden schien. Der MSCI World Index fiel um fast 3 %. Die Kryptowährungen hatten eine gute Woche, wobei Bitcoin aufgrund von Spekulationen über die Pseudowährung, die in El Salvador eingeführt wird, um 10,6 % zulegte.

Der sprunghafte Anstieg der Staatsanleihenrenditen war zwar besorgniserregend, doch das Hauptthema der Woche schien der sich abzeichnende Krieg um die Schuldengrenze zu sein. Ja, es gibt Bedenken über das Tapering, dass die Fed die Zinsen anheben könnte, dass die Inflation steigt und dass die Delta-Variante die Zahl der Todesfälle in den USA auf über 700.000 erhöht hat, aber die Schuldengrenze war ein heiß diskutiertes Thema. Bisher haben die Republikaner alle Versuche abgewehrt. Die Republikaner akzeptierten das Ausgabengesetz, das einen Regierungsstillstand abgewendet hätte. Die Frist für den Krieg gegen die Schuldengrenze läuft am 19. Oktober ab. Bislang geht der Markt davon aus, dass die Republikaner zur Vernunft kommen und einen Zahlungsausfall abwenden werden. Aber was ist, wenn sie es nicht tun?

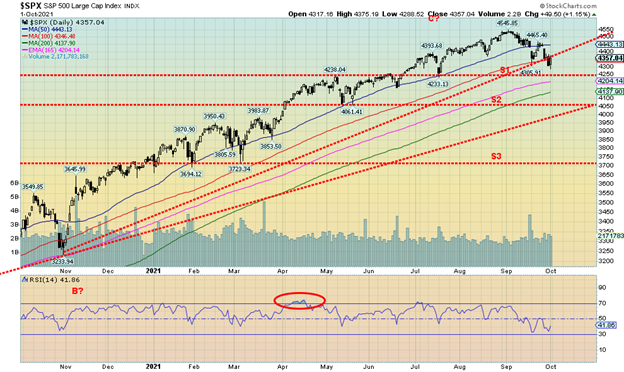

Die Aktienmärkte scheinen sich nun in einer dritten Abwärtswelle zu befinden. Ob es sich dabei um eine 3-Welle oder eine C-Welle handelt, ist nicht relevant. Es geht abwärts. Wir räumen jedoch ein, dass die vor über einer Woche begonnene Korrekturwelle noch im Gange sein könnte und wir einen weiteren Aufschwung erleben werden. Der S&P 500 hat die Unterstützung bei 4.370 durchbrochen, und die nächste Unterstützung wird bei 4.250 gesehen. Darunter liegt die nächste Unterstützung bei 4.050 oder dem 200-Tage-MA bei 4.140. Unterhalb von 4.050 liegt der Abgrund. Die wichtigsten Unterstützungen des DJI liegen bei 31.800 und bei 29.200. Der 200-Tage-MA liegt bei 33.380. Bislang halten die Unterstützungen. Aber wie lange noch? Der DJI hat die Tiefststände von Mai bis Juli hinter sich gelassen, was bereits darauf hindeutet, dass wir tiefer gehen sollten. Die Tiefststände von Februar bis April sind die nächsten Schlüsselmarken, die halten müssen. Das passt zu den Werten von 31.800 und 29.200. Erst oberhalb von 35.100 haben wir eine Chance, die Höchststände wieder anzugreifen.

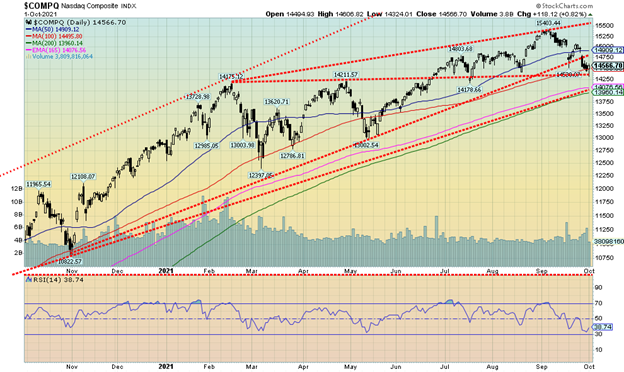

Die NASDAQ scheint den Markt nach unten zu führen. Die NASDAQ verlor in der vergangenen Woche 3,2 % und war damit der schwächste der großen Indizes. Die NASDAQ versucht derzeit, den 100-Tage-MA bei 14.500 zu halten. Sie testete eine Unterstützungsmarke bei 14.360 und prallte daran ab. Ein Bruch von 14.360 könnte den Index bis zum 200-Tage-MA bei 13.960 zurückwerfen, was einer Korrektur von 9,4 % gegenüber dem Höchststand entsprechen würde. Die FAANG-Aktien trugen dazu bei, den Weg nach unten zu weisen. Der NYSE FANG Plus Index (FANG) fiel in der vergangenen Woche um 2,8 %. Von den Komponenten fiel Facebook um 2,8 %, Apple verlor 3,1 %, Amazon gab um 4,2 % nach, Netflix war der Gewinner und erreichte ein 52-Wochen-Hoch (+3,5 %), Google fiel um 4,4 %, Microsoft gab um 3,5 % nach, Tesla hielt sich mit einem kleinen Plus von 0,1 %, Twitter war ein großer Verlierer (-7,8 %), Baidu fiel um 3,2 %, Alibaba gab um 0,6 % nach und Nvidia fiel um 6,1 %. Im Gegensatz dazu verlor der ultimative Werttitel Berkshire Hathaway 0,6 %. Der NASDAQ hat Widerstand bei 14.800 und 14.900. Über 15.250 sind neue Höchststände möglich.

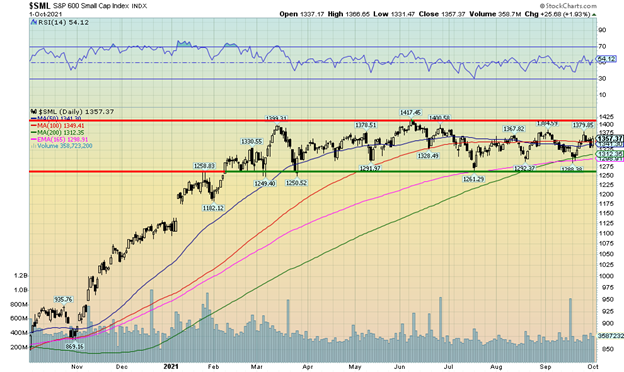

Die Small-Cap-Aktien haben sich in letzter Zeit bemerkenswert gut gehalten. Der S&P 600 stieg in der vergangenen Woche um 0,9 %. Der Small-Cap-Index Russell 2000 verlor dagegen nur 0,4 %. Ohne die Komponenten der Indizes zu untersuchen, könnte es etwas im SML gegeben haben, das ihm zu einem Anstieg verhalf. Viele verweisen auf den SML als Grund dafür, dass die Märkte nicht fallen werden, weil die Small Caps steigen. Normalerweise führen die Small Caps in einem Bärenmarkt den Weg nach unten an. Die Small Caps 600 befinden sich nun schon fast das ganze Jahr über in einer Handelsspanne. Entweder handelt es sich um ein großes Topping-Muster oder um ein großes Konsolidierungsmuster. Er bricht über 1.425 aus, fällt aber unter 1.250 zurück. Zumindest kennen wir die Punkte.

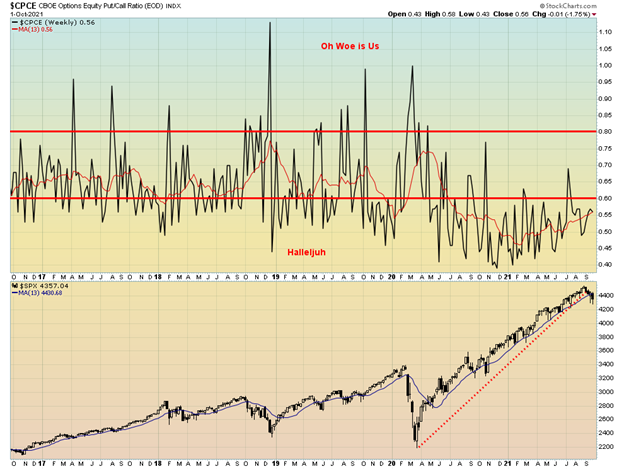

Nun, wir waren wieder einmal überrascht, wie zinsbullisch dieser Markt bleibt. Das Put/Call-Verhältnis schloss bei 0,56 und liegt damit immer noch fest im zinsbullischen Bereich. Ich vermute, dass die Anleger noch nicht genug aufgeschreckt wurden, um sich in Puts zu stürzen. Und das, obwohl der S&P 500 seinen 13-Wochen-MA durchbrach und unter ihm schloss. Unser S&P 500 Bullish Percent Index liegt derzeit bei 48, was ziemlich neutral ist. Insgesamt deutet dies für uns darauf hin, dass wir noch keinen Boden gefunden haben. Wir würden gerne ein Put/Call-Verhältnis von über 0,80 sehen, um einen Boden zu erkennen.

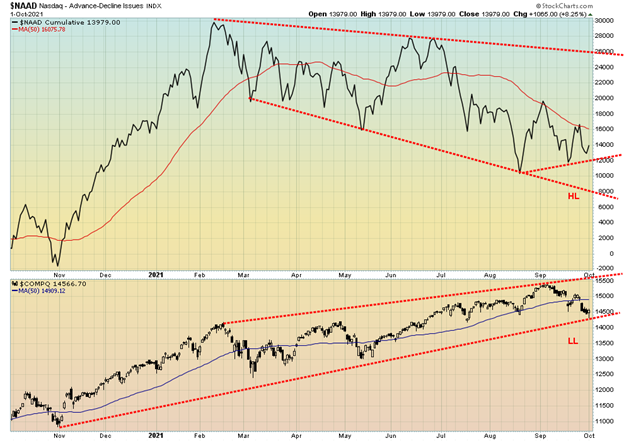

Wir erhalten einige gemischte Signale. Während das Put/Call-Verhältnis immer noch sehr günstig für die Bullen ist, stellen wir eine kleine Divergenz bei der NASDAQ-Auf-/Abstiegslinie fest. Die AD-Linie bildet ein höheres Tief (HL), während der NASDAQ ein niedrigeres Tief (LL) bildet. Im Vergleich zu der negativen Divergenz, die wir an der Spitze gesehen haben, ist diese Divergenz ziemlich gering, so dass sie möglicherweise noch nicht aussagekräftig ist.

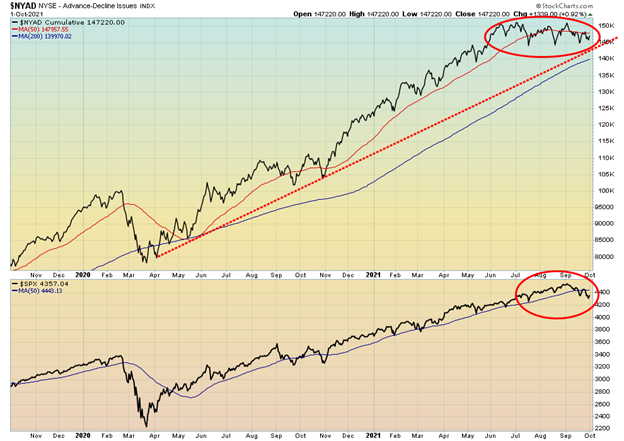

Es gibt auch eine kleine Divergenz zwischen der NYSE-Auf-/Abstiegslinie und dem S&P 500. Auch hier ist sie nicht so ausgeprägt wie die Divergenz, die beim jüngsten Höchststand zu beobachten war. Aber es ist erwähnenswert.

Hier sehen Sie den invertierten VIX-Volatilitätsindikator und den S&P 500. Hier ist keine Divergenz zu erkennen. Beide sind nach unten gerichtet. Auch andere Indikatoren geben keine klaren Signale. Keiner der Bären-/Bullen-Indikatoren hat einen Extremwert erreicht, auch nicht der MacLellan Summation Index (verhältnisbereinigt). RSI, MACD und andere Indikatoren sind immer noch im Abwärtsmodus. Obwohl also einige Divergenzen aufgetaucht sind, glauben wir nicht, dass sie stark genug sind, um auf einen möglichen Tiefstand hinzuweisen.

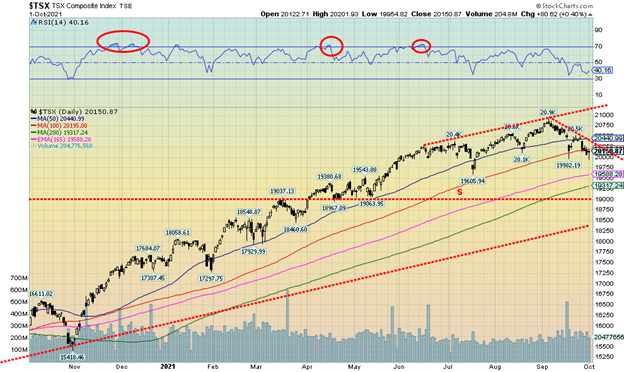

Der TSX Composite setzte seinen jüngsten Abwärtstrend fort und fiel in dieser Woche um 1,2 %. Der Index schloss unter seinem 100-Tage-MA, dem schwächsten Stand seit Juli. Der Small-Cap-Index TSX Venture Exchange (CDNX) verlor in dieser Woche 1,2 %. Von den 14 Unterindizes verzeichnete nur einer, Energie, in dieser Woche Gewinne. Und da Energie (TEN) ein so wichtiger Bestandteil des TSX ist, trug er dazu bei, den TSX im Plus zu halten, andernfalls wäre der wöchentliche Verlust wohl noch größer ausgefallen. Der TEN stieg um 5,0 % auf ein neues 52-Wochen-Hoch. An der Spitze des Abwärtstrends stand die Informationstechnologie (TKK) mit einem Minus von 6,6 %. Weitere wichtige Verlierer waren der zyklische Konsum (TCD) mit -2,7 % und der Immobiliensektor (TRE) mit -2,0 %. Der TSX befindet sich nun in einem Abwärtstrend, und der kurzfristige Trend ist nach unten gerichtet. Da der Index unter seinem 100-Tage-MA geschlossen hat, ist es wichtig, dieses Niveau wieder zu erreichen, vorzugsweise über 20.200, wenn wir an einen Anstieg denken. Eine Unterstützung scheint bei 20.000 zu liegen, aber wenn diese Marke das nächste Mal durchbrochen wird, stehen die Chancen gut, dass der Kurs in Richtung des 200-Tage-MA bei 19.300 fällt. Der Abwärtstrend ist erst dann offiziell beendet, wenn wir über 20.500 ausbrechen und darüber schließen. Die langfristige Unterstützung ist bei 18.500 zu sehen. Wir gehen nicht davon aus, dass wir dieses Mal so weit fallen werden. Wir gehen davon aus, dass der 200-Tage-MA bei einem weiteren Rückgang halten wird (mehr oder weniger).

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Nachdem die 10-jährige US-Staatsanleihe in der vergangenen Woche bis auf 1,56 % gestiegen war, beruhigte sie sich wieder und schloss bei 1,47 %, was einem Anstieg von 1 Basispunkt entspricht. Die 10-jährige kanadische Staatsanleihe (CGB) hielt sich gut und stieg auf 1,47 %, was einem Anstieg von etwa 10 Basispunkten in dieser Woche entspricht. Ein Wert von über 1,50 % hätte uns normalerweise zu der Annahme veranlasst, dass wir uns noch weiter nach oben bewegen. Die Tatsache, dass der Kurs wieder unter dieser Marke schloss, lässt uns jedoch im Unklaren darüber, wie es weitergehen soll. Der Trend hat sich nach oben verlagert. Ein Wert über 1,60 % würde darauf hindeuten, dass wir neue Höchststände über 1,74 % sehen könnten. Mit 1,47 % bleibt die 10-jährige Anleihe jedoch negativ gegenüber der aktuellen Inflationsrate von 3,83 % für den Verbraucherpreisindex und 2,53 % für den Kernpreisindex. Entweder müssen die Zinsen steigen oder die Inflationsrate muss sinken. Die Inflation wird weiterhin durch die Rohstoffpreise, insbesondere die Energiepreise, in die Höhe getrieben, da es zu Engpässen und Verknappungen kommt. Die steigende Inflation und die Versorgungsengpässe werden in der EU und insbesondere in Großbritannien immer schlimmer. Die Renditen wurden in dieser Woche durch die Kommentare der Fed (Harker, Powell, Williams, Bostic, Brainard) nach oben getrieben, die unterschiedliche Aussagen zum Tapering, zur Zinserhöhung und zur Wirtschaft machten. Powell beruhigte die Gemüter mit Aussagen, wonach die USA weit von der Vollbeschäftigung entfernt seien. Dies trug dazu bei, dass die 10-jährige Rendite nach unten gedrückt wurde. Natürlich lagen die Anträge auf Arbeitslosenunterstützung in der vergangenen Woche mit 362.000 über der Prognose von 335.000 und über den 351.000 der letzten Woche. Plötzlich sieht die Beschäftigungslage nicht mehr ganz so rosig aus. Die Beschäftigungszahlen werden am kommenden Freitag, dem 8. Oktober, veröffentlicht. Die Erwartung liegt bei 460.000 gegenüber 235.000 im August. Die Arbeitslosenquote wird voraussichtlich 5,1 % gegenüber 5,2 % betragen. Die kanadischen Arbeitslosenzahlen werden ebenfalls veröffentlicht. Erwartet werden 60.000 gegenüber 90.200 und eine Arbeitslosenquote von 6,9%.

SEE ALSO Sparen für das College: Zu berücksichtigende Sparprogramme

Die Zahlen zu den langlebigen Wirtschaftsgütern im August, die um 1,8 % stiegen, während nur ein Anstieg von 0,7 % erwartet worden war, trieben die Renditen in die Höhe. Die Preise für Wohnimmobilien stiegen im Jahresvergleich um 19,9%, was in etwa den Erwartungen entsprach. Auch die anstehenden Hausverkäufe überraschten positiv: Sie stiegen im August um 8,1 %, während lediglich ein Anstieg um 1,4 % erwartet wurde. Der Chicagoer Einkaufsmanagerindex (PMI) lag mit 64,7 Punkten gegenüber den erwarteten 65 Punkten im Rahmen der Erwartungen. Der Preisindex für das BIP lag im zweiten Quartal bei 6,2 % gegenüber den vorherigen 4,3 %, entsprach aber in etwa den Erwartungen. Der ISM-Index für das verarbeitende Gewerbe lag bei 61,1 gegenüber den erwarteten 59,6, und der Michigan-Verbraucherstimmungsindex lag bei 72,8 und damit etwas über den erwarteten 71, aber deutlich unter den 88,3 vom letzten April. Der Anstieg der Delta-Variante und die wachsende politische Kluft tragen zu diesem Rückgang bei.

Die Rendite der Staatsanleihen wird durch steigende Inflationserwartungen, die Angst vor einem Tapering oder einer Zinserhöhung durch die Fed und möglicherweise auch durch die Frage, was mit der Schuldengrenze geschehen könnte, in die Höhe getrieben. Aber insgesamt sind sie eher harmlos, da sie deutlich unter den aktuellen Inflationsraten liegen. Dies ist die Art von Spreads, die wir in den 1970er Jahren gesehen haben. Mit anderen Worten: Stagflation. Die 1970er Jahre waren schlecht für Aktien, aber gut für Rohstoffe und Gold.

PCE-Preisindex, PCE-Kernpreisindex – Veränderung gegenüber dem Vorjahr in % 2000-2021

Während die Märkte dazu neigen, sich auf den CPI oder den PPI zu konzentrieren, konzentriert sich die Fed in der Regel auf den PCE-Preisindex (persönliche Konsumausgaben). Der PCE-Index ist ein Maß für die Preise in den USA. Er erfasst den Inflationsdruck in einem breiten Spektrum von Verbraucherausgaben. Der PCE-Preisindex ist im vergangenen Jahr um 4,3 % gestiegen, während der PCE-Kernpreisindex um 3,6 % gestiegen ist. Diese Werte liegen deutlich über dem von der Fed gesetzten Ziel von 2 %. Wir weisen darauf hin, dass der PCE-Preisindex während der Finanzkrise 2007-2009 sprunghaft anstieg und dann wieder einbrach, bevor er wieder maßvoll anstieg. Vielleicht wird dies auch diesmal der Fall sein, da viele noch nicht glauben, dass die Rezession vorbei ist. Es gibt jedoch noch andere Faktoren, die die Preise in die Höhe treiben, vor allem im Zusammenhang mit den durch die Pandemie verstopften Lieferketten.

Der US$-Index brach in der vergangenen Woche aus und stieg auf ein neues 52-Wochen-Hoch. Die vom DSI-Indikator gemeldete zinsbullische Stimmung stieg auf 89 % und erreichte damit den höchsten Stand seit März 2020. Und das, obwohl die Preise des US$-Index um 8 % niedriger sind als im März 2020. In dieser Woche stieg der US$-Index um 0,8 %. Der Euro verlor 1,1 %, der Schweizer Franken fiel um 0,6 %, das Pfund Sterling büßte 0,9 % ein, während der japanische Yen knapp 0,3 % verlor. Lediglich der ölabhängige kanadische Dollar legte zu, und zwar um 0,2 % im Wochenverlauf und um 1,0 % im Jahr 2021. Alle anderen Währungen liegen im Jahresvergleich im Minus. Der US-Dollar-Index scheint den oberen Rand eines Kanals erreicht zu haben, der entlang der Höchststände vom Juli und August verläuft. Außerdem erscheint uns das Muster nun als das, was wir als drei Schübe zu einem Hoch bezeichnen. Das Muster ist gekennzeichnet durch drei aufeinanderfolgende Anstiege auf neue Höchststände, wobei jeder Anstieg nur knapp über dem vorherigen liegt. Der erste lag im Juli bei 93,20, der zweite im August um 0,6 % höher bei 93,75, während der Höchststand in der vergangenen Woche um 0,8 % höher bei 94,52 lag. Das Muster bildet auch das, was wir als Zickzack bezeichnen. Dies ist kein Muster der Stärke, sondern eines der Schwäche. Seit dem Tiefststand vom 6. Januar bei 89,52 hat der US$-Index eine Art doppeltes Zick-Zack-Muster gebildet. Dabei handelt es sich um ein Korrekturmuster und nicht um eine neue Impulsbewegung nach oben. Sobald dies abgeschlossen ist, sollten wir die gesamte Bewegung bis zum 6. Januar zurückverfolgen und wahrscheinlich noch tiefer gehen. Die Durchbruchspunkte liegen bei 92,50 und insbesondere unter 92 und 91,50. Dies setzt voraus, dass keine neuen Höchststände erreicht werden, da dies zwar das Timing, aber wahrscheinlich nicht das Gesamtmuster ändern könnte.

Hat Gold einen Tiefpunkt erreicht? In der vergangenen Woche erreichte der Goldpreis einen Tiefstand von 1.721 $, hielt sich aber deutlich über dem im August verzeichneten Tiefstand von 1.675 $. Bislang ist das März-Tief von 1.673 $ das Jahrestief und unserer Meinung nach auch das Tief des 31-monatigen Zyklus. Wie wir jedoch gelernt haben, können die negativen Auswirkungen des Zyklustiefs noch einige Monate lang nachwirken. Nach dem Tiefststand von 1.721 $ am Mittwoch, als der Goldpreis um 40 $ einbrach, kehrte er sich am nächsten Tag um und machte die zu Beginn der Woche verzeichneten Verluste praktisch wieder wett. Der Goldpreis schloss in dieser Woche mit einem Plus von 0,4 %, liegt aber im Jahr 2021 immer noch 7,2 % im Minus. Wir weisen jedoch darauf hin, dass Gold seit dem Tiefpunkt des Pandemie-Crashs im März 2020 immer noch um 21 % gestiegen ist. Silber folgte dem Gold und markierte 52-Wochen-Tiefs, brach kurzzeitig unter die Marke von 22 $, schloss dann aber in der Woche mit einem Plus von 0,5 %. Platin setzt seine jüngste Misere fort, verliert 0,6 % und fällt 2021 um 9,8 %. Von den nahegelegenen Edelmetallen fiel Palladium erneut, verlor 2,4 % und verzeichnete einen Rückgang von 22,4 % auf Jahressicht, während Kupfer um 2,3 % nachgab, aber im Jahr 2021 weiterhin um 19 % zulegte. Die Goldaktien fielen erneut (siehe unten) auf neue 52-Wochen-Tiefs.

Der Goldpreis wurde durch den stark steigenden US-Dollar, der ein 52-Wochen-Hoch erreichte, nach unten gedrückt. Das Wachstumspotenzial, die Angst vor einem Tapering der Fed und einer Zinserhöhung trugen dazu bei, den Goldpreis nach unten zu drücken. Als sich der US-Dollar jedoch erholte und die US-Notenbank feststellte, dass die Beschäftigungslage weiterhin schwach ist, drehte der Goldpreis wieder nach oben und machte den vorherigen Verlust wieder wett. Außerdem haben wir festgestellt, dass unser kleiner Zyklusindikator darauf hindeutet, dass ein Tiefstand bevorstehen könnte, und genau das scheint der Goldpreis zu tun. Die Frage ist nun, ob es sich nur um eine weitere Erholung handelt, bevor wir auf neue Tiefststände stürzen, oder ob dies der Tiefpunkt ist.

Es gibt noch viel zu tun, um die 1.800 $-Marke zurückzuerobern und dann über den Widerstand bei 1.810 $ auszubrechen. Darüber hinaus gibt es weiteren Widerstand bei 1.820 $ und bis zu 1.835 $. Die Haltelinie liegt nach wie vor bei 1.700 $/1.710 $. Unterhalb dieser Marke könnte Gold theoretisch neue Tiefststände unter 1.675 $ erreichen und sogar bis auf 1.450 $ fallen. Gold könnte ein großes symmetrisches Dreieck gebildet haben. Der Ausbruchspunkt liegt oberhalb von $1.810 und könnte bis zu $2.050 reichen. Das würde die Goldbugs in Aufregung versetzen. Der kommerzielle COT (siehe unten) ist auf dem besten Stand seit über einem Jahr. Die bärische Stimmung sowohl gegenüber Gold als auch gegenüber Silber ist nach wie vor extrem, so dass auch hier ein Aufwärtstrend möglich ist. Die Kehrtwende in der letzten Woche, nachdem der Goldpreis an den Rand des Abgrunds geraten war (und der Silberpreis kurzzeitig den Rand des Abgrunds überschritten hatte), hat uns Auftrieb gegeben, aber die Kehrtwende und der höhere Schlusskurs waren ermutigend. Die Frage ist nun, ob wir in der kommenden Woche eine Fortsetzung des Aufwärtstrends sehen werden. Aber selbst wenn dies der Fall sein sollte, müssen wir noch über die gesamte Widerstandszone zwischen 1.800 und 1.835 $ ausbrechen, um eine Bestätigung zu erhalten und uns davon zu überzeugen, dass wir uns nach oben bewegen sollten.

Die kommerzielle COT (Edelmetallunternehmen und Banken) verbesserte sich erneut von 26 % auf 28 %. Die COT der Großspekulanten (Hedgefonds, Managed Futures usw.) sank von 73 % auf 70 %. Bei den kommerziellen COT stieg die Zahl der offenen Long-Kontrakte um fast 5.000, während die Zahl der offenen Short-Kontrakte um über 17.000 zurückging. Dies ist eine gute Verbesserung für die kommerziellen Händler, während die großen Spekulanten weiterhin auf der Short-Seite stehen, da ihre offenen Short-Kontrakte um über 16.000 Kontrakte stiegen, während die offenen Long-Kontrakte um etwa 3.000 Kontrakte fielen. Dies ist die positivste Entwicklung, die wir seit einem Jahr bei den kommerziellen COT gesehen haben. Wir hoffen, dass sich dies in einer Aufwärtsbewegung an den Märkten niederschlägt.

Silber durchbrach in der vergangenen Woche unsere seit langem gehaltene Linie im Sand bei 22 $. Allerdings geschah dies bei geringem Volumen. Zweifelsohne wurden dadurch viele Stopps, die dort platziert worden waren, ausgehebelt. Am nächsten Tag drehte der Silberpreis nach oben und schloss am Freitag wieder höher, womit der gesamte Kursrückgang vom Mittwoch um 1 $ wieder aufgeholt wurde. Mit dem höheren Wochenschlusskurs und dem Erreichen neuer 52-Wochen-Tiefs verzeichnete Silber eine Umkehrwoche. Nein, keine entscheidende Umkehrung. Dies wäre nur bei einem Schlusskurs von über 23 $ möglich gewesen. Da Gold keine neuen 52-Wochen-Tiefs erreichte, wich der Silberpreis erneut deutlich ab. Wie wir feststellen, hat sich der COT-Wert für Silber auf den besten Stand seit über einem Jahr verbessert. Das Gold-Silber-Verhältnis, das zuletzt bei 78,15 lag, ist nach wie vor historisch hoch, wenn auch weit entfernt von dem im Jahr 2020 verzeichneten Höchststand bei 130. Ein mittlerer Wert wäre um die 60 und ein niedriger Wert wäre unter 40 und insbesondere unter 30. Um den Mittelwert zu erreichen, sollte Silber bei $29/$30 gehandelt werden. Nach vielen Maßstäben ist Silber nach wie vor unterbewertet.

Wenn der Umschwung richtig war, dann muss Silber in der kommenden Woche nachziehen und auch weiterhin vor Gold liegen. Silber bricht über die 23,80 $-Marke aus, aber ein größerer Ausbruch findet erst bei über 27 $ statt. Silber hat in der vergangenen Woche um 0,5 % zugelegt, ist aber im Jahr 2021 um 14,7 % gefallen. Seit seinem Höchststand von 30,35 $ im Februar ist Silber um etwa 26 % gefallen.

Die kommerzielle COT für Silber hat sich zwar nicht verändert, ist aber nach wie vor die optimistischste, die wir seit Monaten gesehen haben. Die kommerzielle COT lag wieder einmal bei 38 %. Sowohl bei den offenen Long- als auch bei den Short-Kontrakten gab es kaum Veränderungen, die jeweils um etwa 1.000 Kontrakte zurückgingen. Die COT der Großspekulanten lag ebenfalls unverändert bei 57 %. Auch hier war die Veränderung gering, denn die Zahl der offenen Long-Kontrakte sank um etwas mehr als 2.000 Kontrakte und die der offenen Short-Kontrakte um etwa 3.500 Kontrakte. Insgesamt ging das offene Interesse in dieser Woche, die sich als Umkehrwoche erwies, zurück.

Die Misere bei den Goldaktien geht weiter. Trotz der Trendwende bei Gold und Silber in der vergangenen Woche konnten die Goldaktien nicht folgen. Sie schlossen erneut niedriger, wobei der TSX Gold Index (TGD) um 1,5 % und der Gold Bugs Index (HUI) um 0,9 % nachgaben. Beide markierten neue 52-Wochen-Tiefs. Der HUI ist im Jahr 2021 um 23,8 % gefallen und liegt 39 % unter seinem Höchststand vom August 2020, aber 59 % über dem vom März 2020. Der TGD ist im Jahr 2021 um 17,2 % gesunken und liegt 37 % unter seinem Hoch vom August 2020, aber 50 % über seinem Stand vom März 2020. Der Gold Miners Bullish Percent Index (BPGDM) ist auf 20 % gefallen und damit auf den niedrigsten Stand seit März 2020, als er auf 7,7 % gefallen war. Der RSI für den TGD lag in den letzten Wochen meist unter 30, was ein Hinweis darauf ist, wie überverkauft die Goldaktien sind. Kennzahlen, die die relative Stärke von Goldminen im Vergleich zu Gold oder zum Aktienmarkt messen, zeigen, dass die Goldaktien historisch gesehen sehr unterbewertet und ungeliebt sind. Es ist zwar leicht zu sagen, dass dies nicht ewig so bleiben kann, aber das Verhältnis ändert sich nicht unbedingt über Nacht. Ein altes Handelsaxiom besagt jedoch, dass irgendwann alles zum Mittelwert zurückkehrt, und in dieser Hinsicht sind die Goldaktien längst überfällig.

In Anbetracht der in dieser Woche eingetretenen Trendwende bei Gold und Silber besteht ein gewisser Optimismus, dass der TGD (und HUI) dabei sein könnte, die Talsohle zu erreichen. Wenn der jüngste Tiefststand von 258 hält, scheint der TGD ein absteigendes Keildreieck zu bilden, was optimistisch ist. Die Ausbruchsmarke liegt bei 275 und reicht bis mindestens 315/320. Die Hauptausbruchszone liegt bei 300. All dies setzt voraus, dass das Tief der vergangenen Woche bei 258,51 hält. Theoretisch könnten wir uns bis auf 255 nach unten durchwinden. Über 270 könnte sich ein Tiefpunkt bestätigen.

WTI-Öl stand in der vergangenen Woche kurz davor, den jüngsten Höchststand von 76,98 $ zu erreichen, während Brent-Rohöl zeitweise über 80 $ kletterte. WTI pendelte sich wieder ein und schloss bei 75,88 $, während Brent auf 79,17 $ zurückfiel. Dies war der höchste Schlusskurs im Jahr 2021 und der höchste Schlusskurs seit 2014. Viele gehen inzwischen davon aus, dass die Preise auf 100 $ steigen werden. Der leichte Rückschlag wurde durch einen überraschenden Anstieg der Lagerbestände und ein zusätzliches Angebot ausgelöst. In dieser Woche trifft sich die OPEC (ab Montag), und es wird gemunkelt, dass sie ihr Angebot erhöhen könnte. Diese Woche wurde bekannt, dass sowohl Russland als auch Kasachstan ihr Angebot erhöht haben.

WTI-Öl hat in der vergangenen Woche um 2,6 % zugelegt und ist nun im Jahr 2021 um 56,4 % gestiegen und hat sich seit dem Tiefpunkt der Pandemie im März 2020 um über 1.000 % verbessert. Erdgas (NG) setzte in der vergangenen Woche seinen jüngsten Anstieg um 8,1 % fort und liegt im Jahr 2021 um 121,3 % höher. NG markierte erneut ein 52-Wochen-Hoch. NG ist seit seinem Pandemietief im März 2020 um 270 % gestiegen. All dies wirkt sich direkt auf die Benzinpreise aus, da der Benzinkontrakt an der CME im Jahr 2021 um 60 % und gegenüber dem Pandemie-Tief vom März 2020 um 389 % gestiegen ist. Kein Wunder, dass die Energieaktien ihren jüngsten Lauf fortsetzten: Der ARCA Oil & Gas Index (XOI) stieg in der vergangenen Woche um 5,9 % und der TXS Energy Index (TEN) um 5,0 % auf neue 52-Wochen-Höchststände. Der XOI ist im Jahr 2021 um 43 % und seit März 2020 um 156 % gestiegen. Der TEN ist im Jahr 2021 um 59,7 % und seit März 2020 um 275 % gestiegen.

Der XOI scheint zu versuchen, auszubrechen. Der Schlusskurs lag zwar nicht deutlich über der Ausbruchslinie, doch scheint dies darauf hinzudeuten, dass sich der XOI nach oben bewegen sollte. Sowohl der XOI als auch der TEN liegen weiterhin unter dem Niveau, das sie vor dem Pandemie-Crash im Jahr 2020 hatten. Allerdings liegen die Ölpreise jetzt über diesen Niveaus, und NG ist wieder da, wo es 2014 war. All diese wilden Bewegungen spiegeln die Volatilität des Sektors und die Boom- und Bust-Zyklen wider, die er naturgemäß durchläuft.

Angesichts der Tatsache, dass das Volumen bei steigenden Preisen wieder zunimmt, stehen die Chancen gut, dass die Preise für WTI-Öl, sobald sie die 80 $-Marke überschreiten, in Richtung 100 $ steigen könnten, wie von einigen vorhergesagt wird. Ein Rückfall unter 72,50 $ könnte die starke Erholung stoppen, und unter 70 $ könnten die Preise wieder in Richtung des 200-Tage-MA fallen, der derzeit bei 64 $ liegt.

(Bildrechte Cover Bild: PublicDomainPictures via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter dienen lediglich der Information und der Aufklärung. Sie sind nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren zu verstehen. Wir bemühen uns nach Kräften, genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien bezüglich der Genauigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser trägt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen zugelassenen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen zugelassenen Finanzberaters.