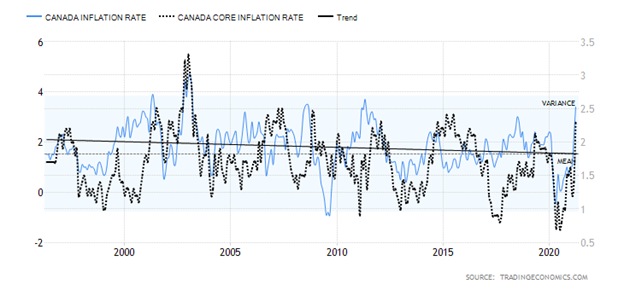

Die Debatte geht weiter. Steuern wir auf eine superinflationäre Periode zu, wie einige vorhersagen? Oder ist die Inflationsgeschichte überzogen? Kanada folgte den USA mit einem unerwartet starken Anstieg der Inflation im April 2021. Der Verbraucherpreisindex stieg mit der höchsten Rate seit fast einem Jahrzehnt, angeführt von einem Anstieg der Benzinpreise. Statistics Canada meldete für April einen Anstieg des VPI um 3,4 % im Vergleich zu 2,2 % im März. Es war der höchste Wert seit Mai 2011. Zugegeben, einige der Hauptgründe für den Anstieg im April 2021 sowohl in den USA als auch in Kanada waren, dass im April 2020 ein enormer Einbruch der Inflation aufgrund der Pandemie zu verzeichnen war. Die Inflation kam aus einem tiefen Loch heraus. Tatsächlich entsprach der Anstieg weitgehend den Erwartungen. Die Kerninflationsrate stieg ebenfalls um 2,3 % im Jahresvergleich. Der Markt hatte mit einem Anstieg von 2,1 % gerechnet. Der bisherige Anstieg unterscheidet sich nicht wesentlich von dem im Jahr 2011, als die Wirtschaft aus der Großen Rezession 2007-2009 herauskam.

Einer der größten Gewinner waren die Benzinpreise, die im Jahresvergleich um 62,5 % anstiegen. Es sei jedoch daran erinnert, dass die Benzinpreise ein Jahr zuvor, im April 2020, auf dem niedrigsten Stand seit Jahren waren. Wenn die Benzinpreise aus dem CPI herausgerechnet werden, beträgt der Anstieg nur 1,9 %. Trotz der Rufe, dass wir auf eine inflationäre Depression zusteuern, da die Kernrate über dem Schwellenwert der Bank of Canada (BofC) von 2,0 % lag, ist die Wahrscheinlichkeit, dass die BofC auf diesen Bericht reagiert, wahrscheinlich gleich null. Die BofC wird sich nicht von einem Einmonatsbericht erschüttern lassen. Wie bei der Fed wird die Zentralbank wahrscheinlich einige Berichte und die Entwicklung eines Trends abwarten müssen. Die BofC hat bereits angedeutet, dass sie ihre Anleihekäufe möglicherweise zurückfahren wird. Die BofC macht sich nach wie vor mehr Sorgen über den enormen Anstieg der Hauspreise als über die Inflation.

Es ist bemerkenswert, dass es trotz des starken Preisanstiegs bei Lebensmitteln, Holz, Öl und Gas usw. in letzter Zeit auch zu einem gewissen Rückzug gekommen ist. WTI-Öl ist nach einem Höchststand von 67,02 $ – kurz vor dem Höchststand vom 8. März von 67,98 $ – um fast 7 % gesunken. Holz, dessen Preise durch die Decke gegangen waren, ist nun um etwa 25 % von seinem jüngsten Höchststand gefallen. Haben die Holzpreise ihren Höchststand erreicht? Das ist durchaus möglich. Der WTI-Ölpreis folgt weiterhin einem Muster, das ein Doppeltop sein könnte, mit dem jüngsten Hoch bei 67,02 $ und dem März-Hoch von 67,98 $. Unter 60 $ beginnt der Abwärtstrend und die Nackenlinie des Top-Musters liegt bei 58 $. Die Ölpreise sind mit Gegenwind konfrontiert, da die Produktion in den USA steigt und die USA und der Iran weiterhin versuchen, eine Lösung für ihre Differenzen zu finden. Eine erhöhte Produktion aus dem Iran würde den Ölpreisen trotz der von Saudi-Arabien angeführten Produktionskürzungen schaden.

Kanada Inflationsrate und Kerninflationsrate 1996-2021

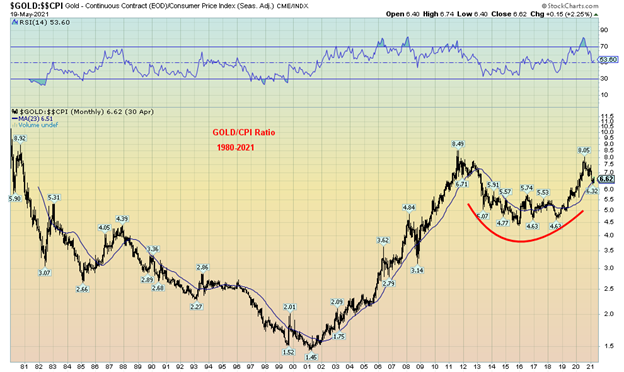

Bei all dem Gerede über Inflation glauben viele, dass Gold sie schützen wird. Ja, Gold stieg während der inflationären 1970er Jahre an. Aber zur gleichen Zeit stieg Gold, weil Gold nun frei handelbar war, nachdem Präsident Richard Nixon die Welt im August 1971 vom Goldstandard abbrachte. Bretton Woods war nun tot und die Welt begann ein Experiment mit Fiat-Währungen. Währungen, die zuvor an den US-Dollar gebunden waren, wurden zum freien Floaten freigegeben. Nach dem Ende des Goldstandards und dem Beginn des freien Handels mit Währungen begann der überbewertete US-Dollar einen langen Niedergang. Die Goldpreise stiegen, als der US-Dollar fiel. Als Russland im Dezember 1979 in Afghanistan einmarschierte, verdoppelte sich der Goldpreis bis zum Januar 1980 und erreichte seinen Höhepunkt. Der Vorsitzende der US-Notenbank, Paul Volcker, trug durch die Erhöhung der Zinssätze auf 20 % dazu bei, die Goldrallye zu beenden, und in den nächsten zwanzig Jahren befand sich der Goldpreis auf einem Abwärtstrend.

In den 2000er Jahren stieg der Goldpreis an, obwohl die Inflation niedrig blieb. Unser unten stehendes Diagramm des Gold/CPI-Verhältnisses zeigt den langen Rückgang des Goldpreises gegenüber der Inflation von 1980 bis 2001 und den langen Anstieg von 2001 bis 2011. Das Gold/CPI-Ratio hat sich von seinem jüngsten Hoch zurückgezogen, scheint aber zu versuchen, Unterstützung beim 23-Monats-MA zu finden. Wie das jüngste Tief des Goldpreises bei $1.673 lag auch das jüngste Tief des Gold/CPI-Ratio bei 6,32. Es ist jetzt wichtig, dass diese Niveaus halten, wenn Gold höher steigen soll. Der Chart des Gold/CPI-Ratios ahmt den Chart von Gold selbst weitgehend nach. Aber wie wir sehen können, ist das Gold/CPI-Verhältnis immer noch nicht wieder bei den Höchstständen von 1980, als es 11,19 erreichte.

Das jüngste FOMC-Protokoll ließ das Schreckgespenst einer Reduzierung der Anleihekäufe durch die Fed aufkommen. Das erwies sich als ein wenig negativ für Gold, da es abverkauft wurde. Die Fed ist auch besorgt über die Inflation und die Inflation von Vermögenswerten, aber vorerst wird sie ihre dovishe Haltung beibehalten. Die Fed ist der Meinung, dass die Wirtschaft vorankommt, aber trotz steigender Beschäftigung und Impfungen gibt es weiterhin Verwerfungen und Versorgungsengpässe sowie Verknappungen, die die Preise beeinflussen könnten. Aber Knappheiten können verschwinden, wenn mehr Produktion in Betrieb geht und Versorgungsengpässe aufgelöst werden.

Es gab eine Sache, die die Fed in der vergangenen Woche getan hat, die nicht ganz erwartet wurde: Reverse Repos. Was sind Reverse Repos? Nun, sie sind das Gegenteil von Repos. Bei Repos kauft die Fed Wertpapiere mit einem festen Fälligkeitsdatum vom Markt und gibt den Banken Bargeld. Bei Reverse Repos verkauft die Fed Wertpapiere gegen Bargeld an den Markt. Repos versorgen den Markt mit Liquidität. Reverse Repos entziehen dem Markt Liquidität. Warum also sollte die Fed das tun?

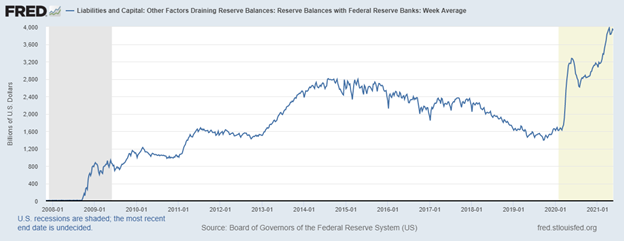

Es scheint so, als ob die Banken darauf drängten, dass die Fed ihr QE lockert. Sie haben zu viel Bargeld und können es nirgendwo unterbringen. Auch nicht in den Aktienmarkt, wie es scheint. Es scheint, dass das Bankensystem mit all dem Bargeld zu kämpfen hat und der Druck, die Geldmenge zu reduzieren, von den Banken kommen könnte. Die Banken haben eine Menge Bargeld und halten es in ihren Bilanzen als Bankreserven. Aber durch den Kauf von Staatsanleihen von der Fed senken sie ihre Reserven und erhöhen den Bestand an Staatsanleihen. Es sieht also so aus, als würde die Fed mit einer Hand geben (120 Milliarden Dollar/Monat für den Kauf von Treasuries und MBS für QE4) und mit der anderen nehmen (Reverse Repos). Bankreserven sind ein Aktivposten in den Bilanzen der Banken, aber eine Verbindlichkeit in der Bilanz der Fed. Die Bankreserven waren auf $3,9 Billionen angestiegen.

Offensichtlich war die Lage bei den Banken so schlecht geworden, dass die Banken Repos zu negativen Zinssätzen durchführten. Normalerweise führt die Fed diese Art von geldpolitischen Operationen am Jahresende durch. Zu diesem Zeitpunkt jedoch nicht. Hat die Fed die Kontrolle über den Markt verloren? Anstatt dass die Angst vor dem Tapering schlecht für Gold ist, könnte dies sogar gut sein, wenn man das Gefühl hat, dass die Fed und das Bankensystem ein Problem haben. Gold verkaufte sich aufgrund des möglichen Tapering, erholte sich aber schnell und schloss die dritte Woche in Folge mit einem Plus von 2,1 %. Silber war etwas ruhiger und schloss nur mit einem Plus von 0,5 %, aber seine jüngsten Gewinne liegen immer noch vor Gold. Die Goldaktien erlebten ebenfalls eine gute Woche mit einem Anstieg des Gold Bugs Index (HUI) um 4,5 % und des TSX Gold Index (TGD) um 3,5 %. Beide Indizes sind nun auf Jahressicht positiv, nachdem sie in den ersten Monaten im Minus lagen.

Bankreserven bei der Fed, $ Billionen

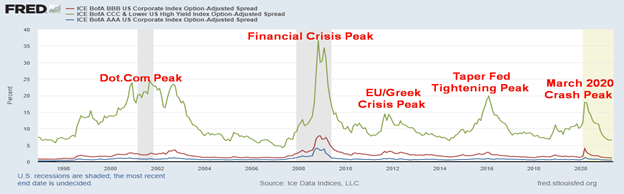

Die Fed erkannte auch die engen Kreditspreads von Unternehmensanleihen zu US-Treasuries an. Die Kreditspreads sind auf dem niedrigsten Stand seit Jahren. Der aktuelle AAA-Spread zu US-Treasuries beträgt 0,47 % gegenüber 1,26 % vor einem Jahr während des Pandemie-Crashs im März 2020. Ähnliches gilt für BBB-Spreads mit 1,14% gegenüber 3,96% und CCC-Spreads mit 6,52% gegenüber 17,94%. Mehr als die Hälfte der ausstehenden US-Unternehmensanleihen sind mit BBB bewertet, dem niedrigsten Spread für Investmentqualität. Bei den derzeitigen Niveaus, die so niedrig sind wie seit Jahren nicht mehr, können die Kreditspreads nur in eine Richtung gehen, und zwar nach oben. So niedrige Kreditspreads sind nicht nachhaltig.

Dennoch weckte das Gerede über ein Taper der Fed Erinnerungen an den Gold-Crash von 2013, bei dem Gold am Wochenende des 12. April 2013 um 229 $ auf 1.335 $ fiel. Silber fiel über $5 auf $22,52. Das Tapering-Gerede war einer der Gründe, zusammen mit dem Gerede über Goldverkäufe der Zentralbank zur Rettung bankrotter zypriotischer Banken. Unser Chart unten zeigt den Zeitraum 2011-2013, der das Top im August/September 2011 und den Crash im April 2013 beinhaltete. Davor schien es, als würden sowohl Gold als auch Silber nach einer Korrekturphase vom Höchststand 2011 ausbrechen. Aber der lange Abwärtstrend begann in der zweiten Hälfte des Jahres 2012 und das führte zum Absturz, als die Talsohle erreicht war. Massive Verkäufe von Futures und das Auslösen von Stop-Losses, als die wichtige Unterstützung bei 1.525/1.550 $ nachgab, trugen ebenfalls zum Zusammenbruch bei. Bei Silber beschleunigte sich der Einbruch unter 26 $. Gold und Silber erreichten ihren endgültigen Tiefstand erst im Dezember 2015 mit Gold bei 1.045 $ und Silber bei 13,62 $, was einem Rückgang von 46 % bei Gold und 72 % bei Silber gegenüber den Höchstständen von 2011 entspricht.

Da sowohl Gold als auch Silber ihren Höchststand im August 2020 erreicht haben, stellt sich nun die Frage, ob sie sich zu den Höchstständen von 2020 erholen und sogar noch höher steigen können. Der Konsens auf der Straße ist, dass wir das werden. Doch obwohl das Potenzial vorhanden ist, sollte man die Widerstandszonen nicht unterschätzen, die sowohl für Gold als auch für Silber verbleiben, um sich nach oben zu bewegen.

Wir haben erklärt, dass wir glauben, dass wir unser 31,3-monatiges Zyklustief im März bei $1.673 gesehen haben. Die Frage ist jedoch, ob die dritte und letzte Phase des längeren 7,83-Zyklus sowie das kommende fällige 23-25-Jahres-Zyklustief schräg nach links, mittig oder rechts verlaufen werden? Das Ideal ist eine rechte Schräglage, die Gold spät im Zyklus zu neuen Höhen führt. Der Alptraum ist die linke Schräglage, bei der Gold an kritischen Niveaus scheitert. Der Gedanke an ein Taper lässt uns auf eine rechte Schräglage hoffen, aber wir sollten uns vor einer linken Schräglage in Acht nehmen. Die von der Fed durchgeführten Reverse Repos schienen den Fall des Goldes in der letzten Woche zu stoppen, da die Wahrnehmung war, dass es ein Problem geben könnte.

Das Hoch von 2011 war eine linke Schiefe des zweiten 7,83-Jahres-Zyklus, ausgehend von den großen 23-25-Jahres-Zyklus-Tiefs, die 1999 und 2001 gesehen wurden. Der erste Tiefpunkt des 7,83-Jahres-Zyklus wurde im Oktober 2008 erreicht (7,5 Jahre nach dem Tiefpunkt im April 2001) und der zweite Tiefpunkt wurde im Dezember 2015 erreicht (7,2 Jahre nach dem Tiefpunkt im Oktober 2008). Der Höchststand wurde drei Jahre nach dem Oktober 2008 erreicht. In den nächsten vier Jahren bewegte sich Gold zunehmend nach unten. Wir können nicht ausschließen, dass das dritte Top das Hoch vom August 2020 bei 2.089 $ war. Erinnern wir uns daran, dass Gold bei diesem Hoch neue Höchststände über dem Hoch von 2011 erreichte, Silber jedoch nicht, was eine Divergenz darstellt. Im Februar 2021 erreichte Silber neue Höchststände für die aktuelle Bewegung, während Gold dies nicht tat. Ebenso erreichte Gold bei der jüngsten Abwärtsbewegung neue Tiefststände, Silber jedoch nicht. Diese Divergenzen sollten nicht ignoriert werden.

Es besteht weiterhin erhebliches Potenzial für Gold (und Silber), sich von hier aus nach oben zu bewegen. Silber hat sich gut über seinem 40-Wochen-MA gehalten und scheint ein steigendes Dreieck zu bilden. Aber Silber muss immer noch erfolgreich über $29 ausbrechen, um uns zu suggerieren, dass wir neue Höchststände über $30,35, dem Februar-Hoch, erreichen könnten. Ziele könnten mindestens bis zu $39/$40 sein, wenn dies geschieht. Gold durchbricht seine Abwärtstrendlinie vom Hoch im August 2020 und bricht über seinen 40-Wochen-MA, beides positive Entwicklungen. Allerdings muss Gold den Widerstand bei $1.880/$1900 durchbrechen, dann weiteren Widerstand bei $1.960 und wieder bei $2.000. Oberhalb von 2.000 $ steigen die Chancen, dass neue Höchststände oberhalb von 2.089 $, dem Hoch vom August 2020, erreicht werden können. Ziele könnten bis zu 2.200 bis 2.500 $ sein.

In ähnlicher Weise muss Silber über 29 $ ausbrechen, um uns zu suggerieren, dass das Hoch vom August 2020 und das Hoch vom Februar 2021 fallen könnten. Silber muss sich bei einem Pullback mindestens über 26,50 $ halten, während Gold sich über 1.750 $ und vorzugsweise über 1.800 $ halten muss, wenn diese Rallye weitergehen soll.

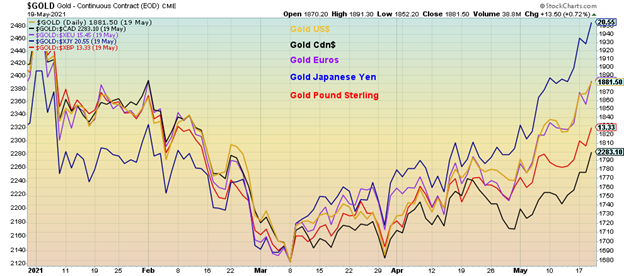

Es gibt weitere positive Aspekte. Gold steigt in allen wichtigen Währungen, wie die unten stehende Grafik zeigt.

Gold in Währungen 2021

Gold war bisher ein großer Underperformer gegenüber Bitcoin. Es ist möglich, dass sich das angesichts des kürzlichen Zusammenbruchs von Bitcoin (zusammen mit den anderen Kryptowährungen) bald ändern wird. Ist die Blase bei den Kryptowährungen geplatzt? Unser Ziel für Bitcoin liegt bei mindestens $25.000. Es könnte sogar noch niedriger sein. Unser untenstehender Chart des Gold/Bitcoin-Verhältnisses zeigt, dass Gold beginnt, sich besser zu entwickeln als Bitcoin. Dies ist jedoch keineswegs bestätigt, da Gold noch mehr Arbeit vor sich hat, um die Abwärtstrendlinie zu durchbrechen, die seit 2015 besteht. Derzeit liegt das Verhältnis bei 0,0512 und muss über 0,125 ausbrechen, um zu bestätigen, dass Gold seinen Tiefpunkt gegenüber Bitcoin erreicht hat. Der Vorwurf war, dass Bitcoin von Gold weggenommen hat. Könnte sich dieses Verhältnis ändern, so dass, wenn Bitcoin fällt, ein Teil der Mittel in Gold umgeschichtet wird? Momentan ist das Verhältnis, laut RSI, nun weit über 70 ausgedehnt.

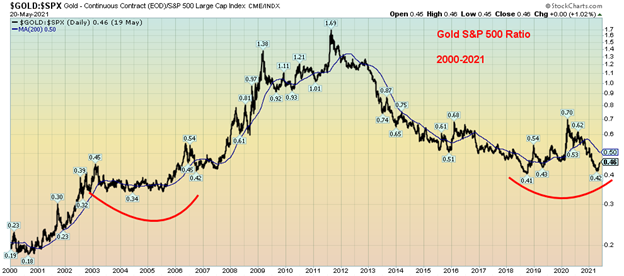

Könnte Gold einen Boden gegenüber dem S&P 500 bilden? Unser Chart des Gold/S&P 500-Verhältnisses zeigt, dass das Verhältnis kürzlich einen Tiefpunkt bei 0,42 erreicht hat. Im Jahr 2018 wurde das Tief bei 0,41 gesehen. Könnte dies ein mehrjähriger Doppelboden sein, nicht unähnlich den Tiefs von 2002 bis 2006, bevor Gold zu seinem ultimativen Hoch im Jahr 2011 abhob? Auch hier gibt es zunächst viel zu tun, um wieder über 0,50, den 200-Tage-MA, zu kommen. Bei 0,46 schließen wir jedoch die Lücke.

Gold/S&P 500-Verhältnis 2000-2021

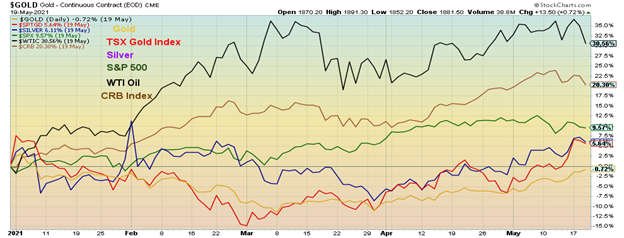

Gold, Silber und die Goldaktien, die hier durch den TSX Gold Index repräsentiert werden, beginnen zu steigen, während WTI-Öl und der S&P 500 umkippen könnten. Der CRB kippt ebenfalls ein wenig, so dass dies im Auge behalten werden muss. Gold/Silber sind negativ mit dem Aktienmarkt korreliert, so dass wir hier eine Umschichtung aus den Märkten, die zu Beginn des Jahres gestiegen sind (Aktien und Kryptowährungen) und in Gold sehen könnten. Wir stellen fest, dass Silber und die Goldaktien kürzlich auf Jahressicht ins Plus gedreht haben und Gold nicht weit dahinter liegt. Dies könnte ein positives Zeichen für Gold in der Zukunft sein, vorbehaltlich der Herausforderungen, denen Gold, wie oben erwähnt, immer noch gegenübersteht.

Gold als Geld gibt es schon seit über 3.000 Jahren. Gold ist Geld und das neueste Experiment mit Fiat-Währungen ist nicht das erste. Alle anderen Experimente mit Fiat-Währungen sind letztendlich gescheitert. Fiat-Währungen sind nur Papier, während Gold und Silber im Laufe der Geschichte ihren Wert behalten haben. Die Menschheit ist mit Goldstandards (und Silber) hin und her gegangen. Fiat-Währungen scheitern, wenn niemand mehr akzeptiert, was die Regierung ausgegeben hat. Übersetzung: es ist das Papier nicht wert, auf dem es gedruckt ist. Gold wurde bisher vor allem in Schmuckstücken sowie in der Elektronik verwendet und ist ein starker Stromleiter. Die Zentralbanken halten allgemein (mit Ausnahmen – Kanada?) Goldreserven und einige wie Russland und China haben ihre Goldreserven aufgestockt, um den Wert ihrer Währung zu steigern. Gold ist für niemanden eine Belastung. Gold ist nicht mit anderen Vermögenswerten wie Aktien und Anleihen korreliert.

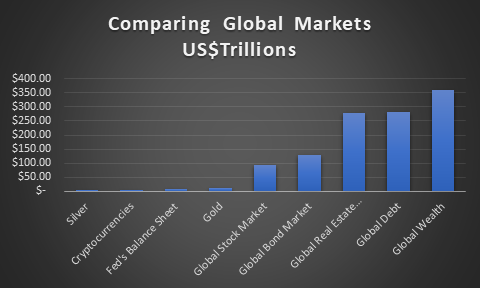

Gold stellt einen kleinen Teil des globalen Vermögens dar. Die oberirdischen Goldvorräte, d.h. alles jemals in der Welt geförderte Gold, sind zu aktuellen Preisen etwa 11,8 Billionen Dollar wert. Die oberirdischen Silbervorräte sind nur etwa 700 Milliarden Dollar wert. Alle Kryptowährungen sind etwa 1,5 Billionen Dollar wert. Aber der globale Aktienmarkt ist etwa $95 Billionen, der globale Anleihenmarkt $130 Billionen, der globale Immobilienmarkt $280 Billionen, die globalen Schulden $281 Billionen und das globale Vermögen $360 Billionen wert. Alle Goldaktien der Welt sind nur etwa $500 Milliarden wert, was in etwa der Größe von JP Morgan Chase entspricht. Bitcoin ist immer noch über $750 Milliarden mehr wert als alle Goldminengesellschaften der Welt. Gold, Silber und Goldaktien stellen einen sehr kleinen Teil des globalen Vermögens dar, weniger als 4%. Für das Protokoll: Der fiktive Wert aller Derivate auf der Welt wird auf etwa 600 Billionen Dollar geschätzt, obwohl einige ihn auf über 1 Billiarde Dollar geschätzt haben. Das ist der fiktive Wert. Der tatsächliche Marktwert liegt bei etwa $12 Billionen.

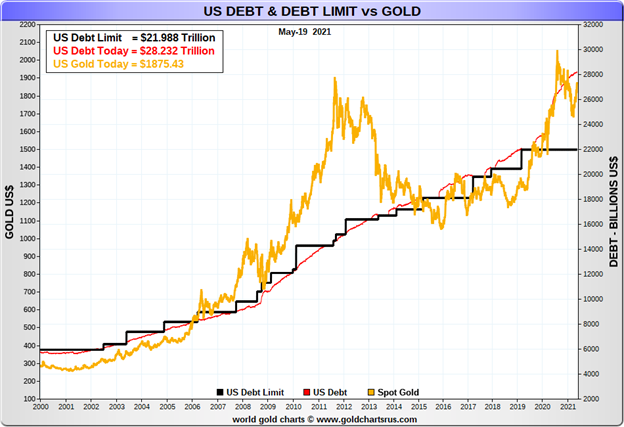

Der Goldpreis ist mit dem Anstieg der globalen Verschuldung gestiegen. Wenn wir nur die USA betrachten, stellen wir fest, dass die US-Staatsschulden etwa 28,2 Billionen Dollar betragen. Die Goldreserven der USA von 261,5 Millionen Unzen sind heute etwa 490 Milliarden Dollar wert. Sie werden in den Büchern der Federal Reserve mit etwa 11 Mrd. $ geführt. Interessant ist, dass die US-Schuldengrenze derzeit bei 21,988 Billionen Dollar liegt. Nach einer 2-jährigen Aussetzung steht die nächste Verlängerung des US-Schuldenlimits am 31. Juli 2021 an. Das US-Finanzministerium hat bereits darauf hingewiesen, dass dies ein großes Problem werden könnte, insbesondere angesichts der angespannten Lage im US-Kongress und Senat. Gesetzgeberische Maßnahmen sind unabdingbar, und bei einem hängenden Kongress und Senat könnte sich der Streit um das Schuldenlimit in die Länge ziehen und die USA in die Gefahr eines Zahlungsausfalls bringen. Wenn man sich nicht vorher auf einen Deal oder eine weitere Aussetzung einigt, bleibt das reale Risiko eines Zahlungsausfalls oder bestenfalls erheblicher Schließungen und Stilllegungen von Programmen, um auf Kurs zu bleiben. Angesichts der aktuellen politischen Situation könnten die Chancen für eine Einigung über das Schuldenlimit gering sein. Ein Streit um das Schuldenlimit wäre positiv für Gold.

Was wäre Gold wert, wenn es die US-Geldbasis stützen würde? Die monetäre Basis der USA wird auf $5,8 Billionen geschätzt. Um die monetäre Basis vollständig zu stützen, müsste der Goldpreis bei $22.239 liegen. Selbst um eine Deckung von 30 % zu erreichen, müsste der Goldpreis bei 6.670 $ liegen. Wir haben also noch einen langen Weg vor uns.

Taper-Gerede und Inflationsängste könnten genau das sein. Gerede und Ängste. Die US-Wirtschaft hat immer noch eine Menge Spielraum. Die Fed würde ein Tapering nur dann in Erwägung ziehen, wenn die Wirtschaft eine deutliche Verbesserung in Richtung ihrer Ziele zeigen würde. Obwohl die Fed mit der Durchführung von Reverse-Repo-Geschäften dem Tapering einen kleinen Strich durch die Rechnung macht. Aber selbst bei der letzten Sitzung waren sich alle Teilnehmer der Fed einig, dass wir noch nicht am Ziel sind. Die Fed würde eine echte Verbesserung sehen wollen, nicht nur Prognosen, dass sich die Dinge verbessern könnten. Was die Inflation anbelangt, so sind die Berichte zu diesem Zeitpunkt einmalig. Die Fed und die BofC werden eine Reihe von Berichten sehen wollen, die über ihren Inflationsrichtlinien liegen, bevor sie reagieren könnten. Beide haben Möglichkeiten, das lange Ende der Renditekurve zu kontrollieren, wenn es nötig ist. Beachten Sie, dass die Anleiherenditen Ende März ihren Höchststand erreichten. Seitdem hat sich die Rendite der 10-jährigen US-Treasury Notes langsam nach unten bewegt.

All dies sollte für Gold in Zukunft gut sein. Wir müssen nur erfolgreich über unsere Punkte ausbrechen, um den Ausbruch zu bestätigen und zu potenziellen neuen Allzeithochs zu gelangen. Und natürlich dürfen wir keine wichtigen Abwärtspunkte verletzen. Wir haben lange Erinnerungen, unangenehme Erinnerungen, an das, was in 2013 passiert ist.

Der Aktienmarkt

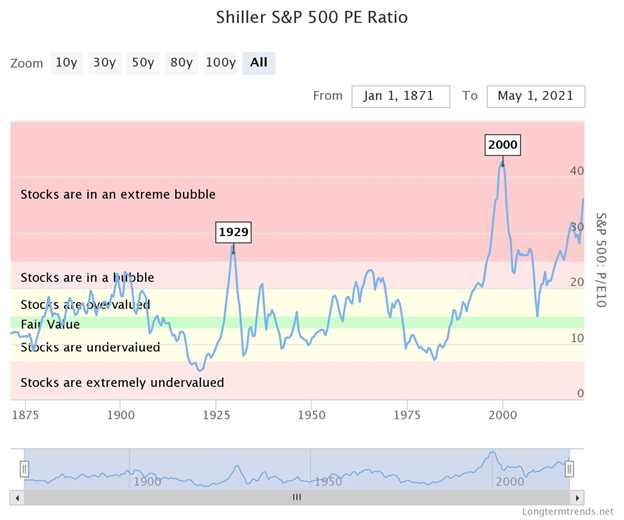

Zugegeben, es ist schwer, sich eine extreme Blase vorzustellen. Aber extreme Blasen kommen öfter vor, als man denkt. Tulpenblase, Südseeblase und die Mississippi-Landblase sind die Blasen, die in Charles Mackays Buch Some Extraordinary Popular Delusions and the Madness of Crowds (1841) beschrieben werden. Aber Charles Mackays Buch ist auch heute noch relevant. Seitdem hat es zahlreiche Blasen gegeben, fast zu viele, um sie zu beschreiben. Viele von ihnen aus dem vergangenen Jahrhundert leben in den Überlieferungen weiter. Die Dow-Jones-Blase (1921-1929), die japanische Land- und Aktienmarktblase (1982-1990), die Gold- und Silberblase (1976-1980) und die NASDAQ-Blase (1995-2000). Dann gab es noch die Blasen von Einzelaktien. Ihre Namen leben in Ungnade weiter: Bre-X, Nortel, Fanny Mae sind nur einige, die aufstiegen, dann abstürzten und sogar einfach verschwanden, um nie wieder gesehen zu werden. Wo bist du, Bre-X? Ach, wir kannten dich einst.

Heute ist die sichtbarste Blase der Bitcoin (mit einem Augenzwinkern zu Dogecoin), der von seinen Tiefstständen im März 2020 bis zu seinem jüngsten Höchststand am 21. April um über 1.500% gestiegen ist. Die Realität beißt, denn Bitcoin ist jetzt 43% von diesem lustvollen Hoch gefallen und scheint bereit zu sein, noch viel weiter zu fallen. Und das war nicht einmal die spektakulärste Blase von Bitcoin. Von Juli 2016 bis zu einem Höchststand im Dezember 2017 stieg Bitcoin um über 4.100%, nur um im nächsten Jahr abzustürzen und um 84% zu fallen. Haben wir erwähnt, dass Amazon seit 2008 um über 10.000% gestiegen ist? Eine Erinnerung daran, dass das, was schnell nach oben geht, noch schneller nach unten kommt. Wir haben zuvor festgestellt, was ein großes Topping-Muster bei Amazon zu sein scheint. Es bricht unter $3.100 und $2.900 aus. Von dort aus könnte der Fall schnell sein. Wenn die Blase platzt, gibt es keine Gefangenen.

In den Roaring Twenties stieg der Dow Jones Industrials (DJI) von 1921 bis 1929 um 497%. Dann stürzte der DJI von 1929 bis 1932 während der Großen Depression um 89 % ab. Es dauerte weitere 25 Jahre, bis der DJI den Höchststand von 1929 wieder erreicht hatte. Der japanische Nikkei Dow stieg in den 1980er Jahren um fast 1.900 %. Zweiunddreißig Jahre später hat sich der Nikkei immer noch nicht von diesem Hoch erholt. Der Goldpreis stieg in den 1970er Jahren um über 2.200% und erreichte 1980 seinen Höchststand. Es dauerte weitere 27 Jahre, bis Gold diesen Preis wieder erreichte. Auf inflationsbereinigter Basis hat Gold den Höchststand von 1980 immer noch nicht wieder erreicht.

Und wie sieht es jetzt aus? Seit dem Tiefpunkt des Finanzcrashs im März 2009 ist der S&P 500 um 527% gestiegen und hat damit sogar den DJI der Roaring Twenties übertroffen. Dennoch würden viele sagen, dass wir uns nicht in einer Blase befinden. Wenn man die Zinssätze auf Null drückt und sie dort belässt und die Märkte durch QE1, 2, 3 und jetzt 4 mit endlosen Mengen an Liquidität versorgt, könnte etwas von diesem Geld seinen Weg in den Aktienmarkt finden. Seit 2008 ist die Verschuldung der US-Regierung um 177% gestiegen, die Geldmenge (M2) ist um 163% gestiegen, die Gesamtverschuldung der USA (Regierung, Unternehmen außerhalb des Finanzsektors und Haushalte) ist um 72% gestiegen, während die Bilanz der Federal Reserve um 755% angestiegen ist. Dieser letzte Punkt ist der eigentliche Hinweis darauf, warum der Aktienmarkt in den letzten zwölf Jahren so stark gestiegen ist.

Ja, dann kam die Pandemie und unterbrach die Dinge. Die Wall Street hatte einen Schluckauf und fiel beim Crash im März 2020 um über 35 %. Die Main Street verlor 22.362 Tausend Arbeitsplätze, während die offizielle Arbeitslosenquote auf 14,75% anstieg. Trotz milliardenschwerer Rettungspakete in Form von Pandemie-Schecks, erhöhter Arbeitslosenunterstützung und mehr fehlten den USA beim letzten Jobreport im April immer noch über 8.000 Tausend Jobs im Vergleich zu Februar 2020. Doch auf einmal ist die große Sorge die Inflation?

Die Lohninflation ist nichts, worüber sie sich Sorgen machen müssen. Es ist interessant, dass das Verhältnis zwischen Beschäftigung und Bevölkerung für die wichtige Arbeitsgruppe im Alter von 25-54 Jahren derzeit 76,9% beträgt. Im Januar 2020 waren es 80,5 % und wenn wir noch weiter zurückgehen bis zum Jahr 2000, waren es 81,9 %. Die Zahlen für Schwarze und Latinos sind sogar noch niedriger. Die Zahl der Beschäftigten im Vergleich zur Bevölkerung im erwerbsfähigen Alter ist für alle Altersgruppen stark gesunken. Ja, es entstehen neue Arbeitsplätze, aber die meisten befinden sich am unteren Ende der Lohnskala, wo der Mindestlohn mit 7,25 Dollar/Stunde derselbe ist wie im Jahr 2009. Inflationsbereinigt erhielt ein Mindestlohnarbeiter im Jahr 1970 in 2021 Dollar $11/Stunde. Lohn- und Vermögensungleichheit sind ein großes Problem, und längerfristig kann eine Gesellschaft mit massiver Ungleichheit nicht überleben, ohne dass ein starkes Militär eingreift, um die Wohlhabenden zu schützen. Ohne Konjunkturschecks und erhöhte Arbeitslosenunterstützung wäre die Zahl der Obdachlosen und der in Armut lebenden Menschen zweifellos viel höher.

Wenn wir den S&P 500 um die Inflation bereinigen, können wir feststellen, dass der S&P 500 von 1970 heute einem Wert von 618 entsprechen würde. Stattdessen liegt der S&P 500 bei über 4.100. Während 53 % der Amerikaner in irgendeiner Form Aktien besitzen, waren es im Jahr 2002 noch 67 %. Das ist wohl besser als z.B. 1989, als nur 32% Aktien besaßen. Die obersten 10 % der Haushalte halten heute 84 % aller Aktien. Der Aktienbesitz ist weitgehend auf Weiße, Besserverdienende und Wohlhabende verteilt. Inflation für den Aktienmarkt und die Wall Street – nicht so sehr für Mindestlohnempfänger und die Main Street.

Ja, die Preise für Rohstoffe wie Öl, Kupfer und Holz sind in die Höhe geschossen. Aber ein großer Teil davon wird durch Engpässe und Versorgungsengpässe verursacht. Vor einem Jahr waren die Ölpreise zu niedrig und viele Unternehmen standen vor dem Bankrott. Produktionskürzungen, gepaart mit einer geringeren Nachfrage, haben dazu beigetragen, dass die Ölpreise gestiegen sind. Wenn man die am schnellsten steigenden Preise für Rohstoffe herausrechnet, sieht das Gesamtbild nicht so düster aus. Eine größere Rolle bei der Disinflation der letzten drei Jahrzehnte spielten die Globalisierung und der technologische Fortschritt. Stellen Sie sich Folgendes vor: Geht man in einen Buchladen, um das neueste Buch zu kaufen? Nein, man geht ins Internet und findet es für die Hälfte des Preises im Buchladen. Das Ergebnis von all dem ist, dass die meisten Unternehmen nicht bereit sein werden, Preiserhöhungen weiterzugeben. Bei einigen Rohstoffen ist der Preisanstieg vielleicht schon in vollem Gange, wie wir festgestellt haben, dass die Holzpreise bereits um 25% gefallen sind. Sofern es sich nicht um Notwendigkeiten handelt (Lebensmittel und Energie?), können die Verbraucher ihre Hände in der Tasche behalten. Wir haben festgestellt, dass die Fed auf einen einmonatigen Anstieg der Inflation wahrscheinlich nicht überreagieren wird. Es würde einige Monate steigender Inflation brauchen, um eine Reaktion der Fed auszulösen.

Unser Wochenchart des S&P 500 zeigt einen Aktienmarkt, der sich in die Stratosphäre begeben hat. Dies ist ein gerader linearer Chart im Gegensatz zu einem Log-Chart, bei dem das Aussehen etwas anders ist. Wir haben seit dem NASDAQ im Jahr 2000 keinen Index mehr gesehen, der so in die Stratosphäre geflogen ist. Nein, es ist noch nicht der NASDAQ der Dot.com-Blase geworden. Ein vergleichbarer Zeitraum mit dem NASDAQ war der Mini-Crash des Aktienmarktes im Jahr 1998, der durch die russische Schuldenkrise und den Zusammenbruch von Long-Term Capital Management (LTCM) ausgelöst wurde und sich in mancher Hinsicht nicht wesentlich vom Pandemie-Crash im März 2020 unterschied. Von etwa April bis Oktober 1999 durchlief die NASDAQ eine Korrekturphase, bevor sie ihren endgültigen Blasen-Höchststand erreichte und in den sechs Monaten von Oktober 1999 bis April 2000 um 95 % zulegte. Der größte Ansturm kommt immer am Ende der Blase.

Könnte sich das wiederholen? Ein Pullback jetzt, gefolgt von einem Ansturm auf neue Allzeithochs? Dem S&P 500 geht es gut, solange wir uns bei einem signifikanten Pullback über 3.700 halten. Das Tief vom März 2021 lag bei 3.723, was diese Zone hervorhebt. Das erste gute Anzeichen für einen stärkeren Pullback ist jedoch unter 4.000. Sollten die Märkte noch viel weiter fallen, könnte dies eine Reaktion der Fed nach sich ziehen.

Wie wir festgestellt haben. Das Gerede vom Tapering ist genau das – Gerede. Wir machen uns mehr Sorgen darüber, was die Reverse Repos ausgelöst hat. Wird sich dies in Zukunft wiederholen? Es könnte tatsächlich auf ein anderes Problem hinweisen. Wir sind auch weiterhin besorgt, dass es möglicherweise noch mehr Archego Capitals da draußen gibt.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss Mai 21/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4,155.86 | (0.4)% | 10.6% | aufwärts (schwach) | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34,207.84 | (0.5)% | 11.8% | aufwärts | hoch | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 15,475.78 | (2.8)% | 23.7% | aufwärts | hoch | aufwärts | |

| NASDAQ | 12,888.28 | 13,470.99 | 0.3% | 4.5% | abwärts (schwach) | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 19.527,30 (neue Höchststände) | 0.8% | 12.0% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 957.22 | 2.8% | 9.4% | aufwärts | hoch | aufwärts | |

| S&P 600 | 1,118.93 | 1,343.46 | (0.8)% | 20.1% | aufwärts | hoch | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2.322,49 (neue Höchststände) | 2.4% | 8.5% | neutral | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 37,899.54 | (25.5)% | 31.7% | abwärts | aufwärts (schwach) | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 320.20 | 4.5% | 6.9% | aufwärts | hoch | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 333.33 | 3.5% | 5.7% | nach oben | neutral | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury Bond Rendite | 0.91 | 1.62% | (0.6)% | 78.0% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.55% | (0.6)% | 127.9% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.47% | (0.7)% | 86.1% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1.21% | (0.8)% | 152.1% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 90.01 | (0.3)% | 0.1% | abwärts | abwärts | abwärts | |

| Kanadische $ | 0.7830 | 0,8290 (neue Höchststände) | 0.4% | 5.8% | aufwärts | aufwärts | aufwärts | |

| Euro | 122.39 | 121.82 | 0.3% | (0.5)% | nach oben | aufwärts | aufwärts | |

| Schweizer Franken | 113.14 | 111.38 | 0.5% | (1.6)% | aufwärts | aufwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 141.51 | 0.4% | 3.5% | auf | hoch | aufwärts | |

| Japanischer Yen | 96.87 | 91.78 | 0.4% | (5.3)% | aufwärts (schwach) | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,876.70 | 2.1% | (1.0)% | aufwärts | aufwärts (schwach) | aufwärts | |

| Silber | 26.41 | 27.49 | 0.5% | 4.1% | aufwärts | hoch | aufwärts | |

| Platin | 1,079.20 | 1,169.40 | (4.4)% | 8.4% | abwärts | aufwärts | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2,784.70 | (4.0)% | 13.5% | neutral | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4.48 | (3.7)% | 27.3% | aufwärts (schwach) | aufwärts | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 63.58 | (2.7)% | 31.0% | neutral | nach oben | aufwärts | |

| Naturgas | 2.54 | 2.98 | 0.7% | 17.3% | aufwärts | hoch | aufwärts |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

Lesen Sie auch auf Born2Invest: Die 10 wichtigsten Trends für die Entwicklung mobiler Apps im Jahr 2021

– —

(Bildrechte Cover Foto: Jingming Pan via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren betrachtet werden. Der Leser trägt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.