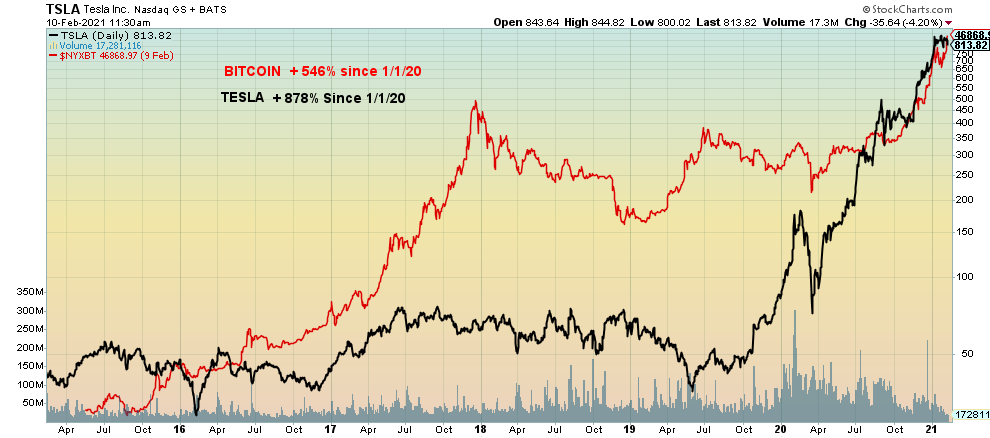

Die Manie geht weiter. Der Markt war überrascht, als er aus einer behördlichen Einreichung erfuhr, dass CEO Elon Musk von Tesla $1.5 Milliarden Bitcoin gekauft hatte. Angeblich war es, um „mehr Flexibilität zu erreichen, um weiter zu diversifizieren und die Renditen auf unser Bargeld zu maximieren.“ Okay, sie hatten etwa 19 Milliarden Dollar in bar herumliegen. Also, was sind schon anderthalb Milliarden? Außerdem wird Tesla nun Bitcoin als Zahlungsmittel für seine Autos akzeptieren. Bitcoin ist auf ein Rekordhoch in der Nähe von $48.000 gestiegen. Elon Musk, der bereits der reichste Mann der Welt ist, wurde gerade noch ein bisschen reicher. Also, was ist Elon Musk wert? Nun, das letzte Mal, als wir es gesehen haben, waren es etwa 183 Milliarden Dollar. Das würde Elon Musk ungefähr zur 55. größten Volkswirtschaft der Welt machen (von 211), noch vor Ungarn, das auf Platz 56 rutschen würde. Elon Musk wäre auch ungefähr das 37. oder 38. größte Unternehmen der Welt nach Marktkapitalisierung.

Der legendäre Investor Jeremy Grantham (Chairman Grantham, Mayo & Van Otterloo) hat gesagt: „Wir haben selten ein solches Ausmaß an Investoren-Euphorie gesehen.“ Und die Blase ist in allem. Wir sehen hochfliegende Aktien und Kryptowährungen (Dogecoin, ein zugegebener Witz einer Kryptowährung, hat eine Marktkapitalisierung von über 9,0 Milliarden Dollar und ist seit dem 27. Januar 2020 um über 1000% gestiegen, und Lindsay Lohan war in einem Werbespot zu sehen, in dem sie Ethereum anpries, mit einer Marktkapitalisierung von 200 Milliarden Dollar). Auch Immobilien und Sammlerstücke sind im Höhenflug. Aber was ist mit Rohstoffen? Sie fangen gerade erst an, sich zu rühren, wobei der CRB-Index seit seinem Tief im April 2020 um 73 % gestiegen ist, was in erster Linie auf eine wachsende Knappheit und nicht auf eine steigende Nachfrage zurückzuführen ist. Sogar Marihuana-Aktien sind in einer neuen Manie wieder zum Leben erwacht: Tilray (TLRY) schoss seit dem 1. Januar 2021 um über 700% nach oben.

Angetrieben wird das Ganze natürlich durch rekordverdächtig niedrige Zinsen, Unmengen an Liquidität, die von den Finanzministerien auf der ganzen Welt bereitgestellt werden, und QE der Zentralbanken. Es spielt keine Rolle, ob es sich um die USA, Kanada, Japan oder die EU handelt, aber alle Märkte sind im Aufwind. Grantham hat bekanntlich den Stecker gezogen, bevor die japanische Blase 1990 und die dot.com-Blase 2000 geplatzt sind. Es ist, so vermuten wir, nicht verwunderlich, dass wir in unseren E-Mails viele Angebote sehen, die die neuesten Aktien aus dem Bereich Blockchain und Kryptowährungen anpreisen.

Halten Vögel der Feder zusammen? Tesla und Bitcoin

Plötzlich scheinen 50.000 $ Bitcoin nicht mehr abwegig zu sein. Natürlich gab es Zweifler an der Vernunft von Elon Musk. Es wurde sogar von einem Hoax gesprochen. Dennoch, Bitcoin ist jetzt höher als die Kosten für ein Model 3 Tesla. Für einen Bitcoin konnte man einen kaufen und bekam Wechselgeld zurück. Niemand weiß genau, wofür ein Bitcoin gut ist, aber da er seine erste Manie, die im Dezember 2017 ihren Höhepunkt erreichte, überlebt hat, wer weiß, wohin diese führt? Manche nennen Kryptowährungen die neuen Edelmetalle. Das Aufkommen des Automobils im frühen20. Jahrhundert und das Aufkommen des Computerzeitalters in den 1970er Jahren waren bahnbrechende Ereignisse, die große technologische Booms auslösten.

Das Aufkommen von Blockchain und DigiCash steckt noch in den Kinderschuhen und scheint bereit zu sein, einen weiteren technologischen Boom auszulösen. Es wird noch versucht, herauszufinden, was es sein soll. Aber wenn es soweit ist, könnte ein größerer Boom in Gang kommen. Aber werden Bitcoin und Kryptowährungen die Währung der Wahl werden? Verlassen Sie sich nicht darauf. Regierungen kontrollieren die Währung. Und das Mining von Kryptowährungen ist ein unglaublich schmutziges Geschäft, das immer mehr Energie verbraucht, um sie abzubauen und zu erhalten. Nur wenige achten auf diese Tatsache.

All diese verrückten Aktionen an den Märkten lassen an Charles McKays berühmtes Buch denken, das bereits 1841 veröffentlicht wurde: Extraordinary Popular Delusions & The Madness of Crowds. Das Schlüsselelement einer jeden Blase ist die Psychologie. Ob es die South Sea Bubble oder in jüngerer Zeit die dot.com Bubble war, alle waren im Grunde genommen Paniken nach oben. Die Investoren wurden wie eine Herde getrieben. In diesem Fall kam die Herde von Reddit und Robinhood. Bewertungen und Fundamentaldaten sind weitgehend irrelevant. Zu viel Geld jagt zu wenigen Gütern (Aktien) hinterher. Aber wenn dann ein Katalysator auftritt, sei es ein Liquiditätsproblem, Regierungsmaßnahmen oder etwas anderes, kehrt sich die Psychologie um und es kommt zu Panikverkäufen nach unten. Wie gehen GameStop-Händler mit einem Anstieg von 1.900% in 12 Handelstagen gefolgt von einem Einbruch von 90% in den nächsten 12 Handelstagen um?

Robinhood hat dem Handel einen Riegel vorgeschoben und, puff, nachdem GameStop (GME) am 28. Januar 2020 ein Hoch von 483 $ erreicht hatte, brach es prompt zusammen. Sie nannten es die Demokratisierung des Aktienmarktes, aber die Realität ist, wenn Sie es mit den großen Jungs (d.h., Hedge-Fonds, Banken und sogar Zentralbanken) aufnehmen, werden Sie letztendlich verlieren. Und „puff“ machte es. Psychologische Manien können in beide Richtungen funktionieren. Jemand hat allerdings Geld verdient. Der Intermediär für Robinhood ist eine Firma namens Citadel Securities. Sie sind der Marktmacher. Sie sind sowohl der Käufer als auch der Verkäufer und wickeln praktisch alle Trades von Robinhood und auch für andere ab. Und diese Handelsdifferenz ist der Gewinn von Citadel, und es ist ihnen egal, ob Sie Käufer oder Verkäufer sind. Sie haben im Jahr 2020 6,9 Milliarden Dollar verdient, ohne ein Risiko einzugehen. Wie verdient Robinhood also Geld, wenn sie keine Provisionen verlangen? Citadel zahlt ihnen eine Gebühr auf alle ihre Handelsströme. Die Market Maker besitzen den Markt. (Siehe auch www.epsilontheory.com/hunger -games für weitere Erleuchtung zu diesem Thema).

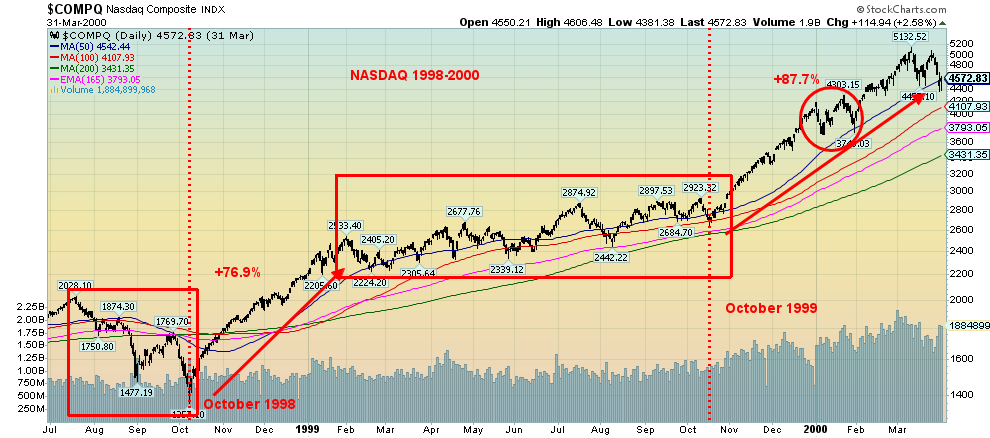

Manien sind keine geradlinige Angelegenheit. Sogar auf dem Weg zu den Höchstständen im März 2000 erlebte die NASDAQ ein paar Bodenwellen. Was uns aufgefallen ist, ist eine verblüffende Ähnlichkeit zwischen dem Chart des NASDAQ in den Jahren 1998-2000 und dem aktuellen für 2018-2021.

NASDAQ 1998-2000

NASDAQ 2018-Gegenwart

Okay, sie sind nie exakt, aber wir waren fasziniert, als wir die Korrektur bemerkten, die im Dezember/Januar 1999-2000 stattfand. Sie sieht derjenigen, die im August/Oktober 2020 stattfand, gespenstisch ähnlich. Nichts davon sagt aus, wann das Hoch auftreten wird, außer, dass es stattfinden wird. Dieses finale Hoch könnte sich jetzt oder in einigen Monaten bilden. Nach der Euphorie kommt der Kater.

Einige erleben bereits einen Kater. Renaissance Funds, der zweitgrößte Hedgefonds der Welt hinter Bridgewater Associates mit geschätzten $133 Milliarden unter Verwaltung, musste seit dem 1. Dezember 2020 aufgrund von Verlusten über $5 Milliarden an Rücknahmen hinnehmen. Der Institutional Equity Fund von Renaissance verlor im Jahr 2020 19%, während der Institutional Diversified Alpha Fund um 32% und der Institutional Global Equity Fund um 31% nachgab. All dies in einem Jahr, in dem der S&P 500 um 16%, Gold um 24% und Silber um 47% zulegte. Große Verlierer waren Immobilien (Fonds) und Energie.

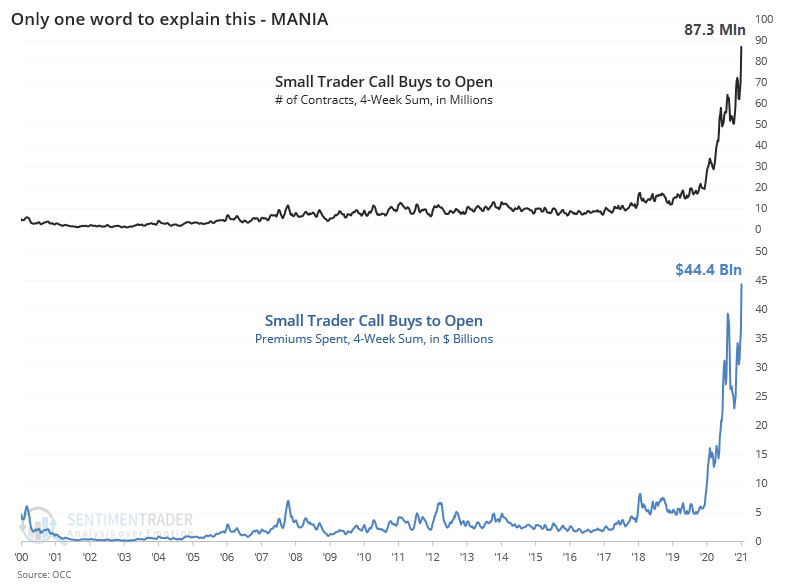

Wir haben oft die starke Übergewichtung von Call-Optionen gegenüber Put-Optionen festgestellt. Wie sonst lässt sich dieser enorme Anstieg der Optionskäufe erklären? Er ist im letzten Jahr so ausgefallen, dass man ihn nur „Banane“ nennen kann.

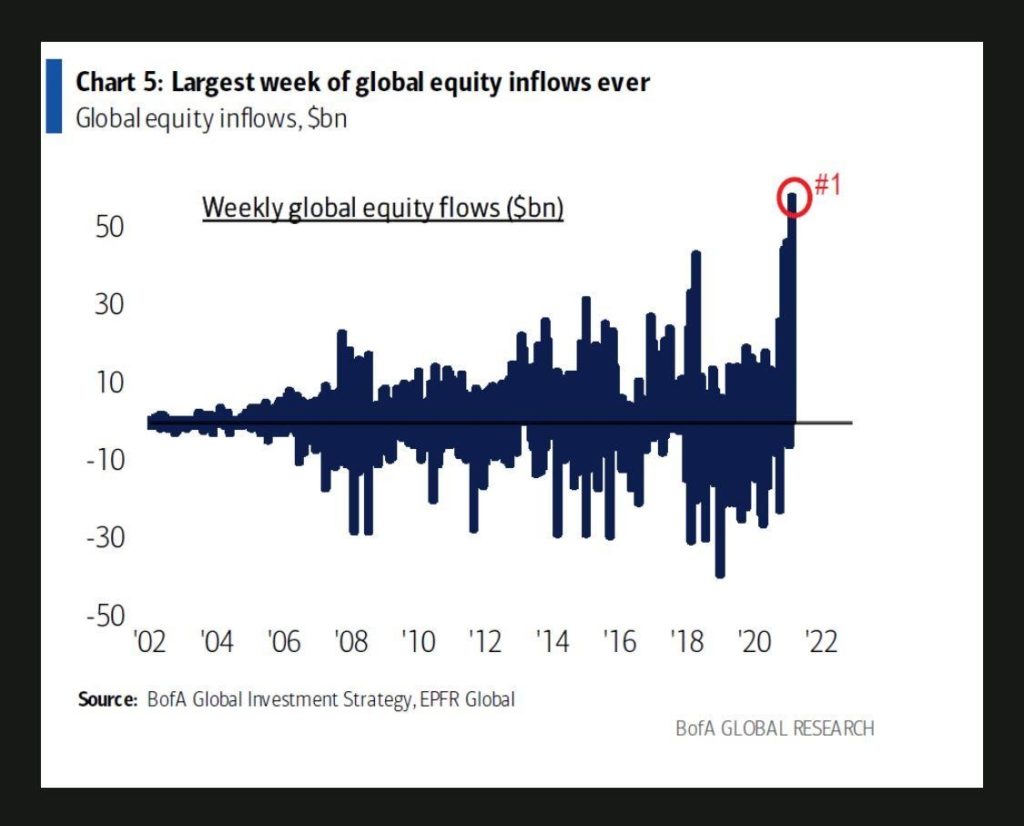

Und dann ist da noch all das Geld, das als Ergebnis von QE und mehr im Umlauf ist. Es scheint, dass es einen wöchentlichen Rekordzufluss an Fonds gab, der im Januar auf 58 Milliarden Dollar geschätzt wurde. Rentenfonds und ETFs, sowohl inländische als auch globale, waren die Hauptempfänger. Und wohin fließt all dieses Geld? In erster Linie in den Aktienmarkt.

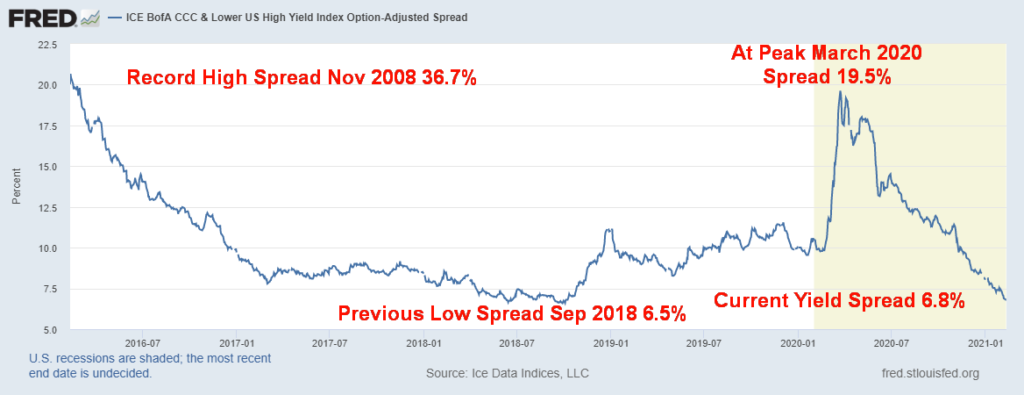

Ein weiterer Bereich, der einen enormen Aufschwung erlebt hat, sind die so genannten SPACs (Special Purpose Acquisition Companies), auch bekannt als „Blankoscheck“-Gesellschaften. Dieser Bereich ist auf ein Rekordniveau angestiegen. Im Januar flossen über $26 Milliarden in SPACs. Zuvor war dies ein Bereich, der nur etwa eine Milliarde pro Monat anzog. Die Unternehmen, die keine Vermögenswerte haben, suchen nach Vermögenswerten wie Kryptos und geben Schulden aus, um sie zu bezahlen. Bizarrerweise sind die Spreads von Junk Bonds stark gesunken.

CCC und niedrigerer U.S. High Yield Index Spread zu U.S. Treasuries

Angesichts des enormen Anstiegs der Aktienkurse, der durch ultraniedrige Zinsen und endlose Mengen an Liquidität, die durch die Zentralbanken (QE) und Treasuries (fiskalischer Stimulus) bereitgestellt wurden, angeheizt wurde, ist es keine Überraschung, dass die Vorteile größtenteils den 15 % zugute kamen, die Aktien tatsächlich direkt besitzen, nicht unbedingt durch Pensionsfonds und andere Mittel. Die K-Erholung. Die Reichen werden noch reicher, während Millionen andere abhängen. Entsteht dadurch eine Zwei-Klassen-Welt? Wie groß ist das Potenzial für die Entstehung einer dystopischen Welt, wie sie in The Hunger Games (2012), Blade Runner (1982) oder Children of Men (2006) oder in den Büchern von Cormac McCarthy oder Margaret Atwood dargestellt wurde? Science-Fiction? Oder wachsende Realität? Wie wirkt sich die tief gespaltene Politik, der Klimawandel und die Umwelt, Pandemien, Technologie auf die Zukunft aus? Einblicke in eine dystopische Welt gab es während des Zweiten Weltkriegs in Konzentrations- und Internierungslagern und auf den Schlachtfeldern des Ersten Weltkriegs.

Wir wissen nicht, wie oder wann die aktuelle Euphorie enden wird. Wir wissen, dass sie enden wird. Dieses Mal ist es nicht anders.

„Die Menschen, so hat man wohl gesagt, denken in Herden; sie werden auch in Herden verrückt, während sie ihre Sinne nur langsamer und einer nach dem anderen wiedererlangen.“

Charles Mackay, aus Extraordinary Popular Delusions & The Madness of Crowds (1841); 1814-1889

Die Pandemie wütet weiter!

Die Zahl der täglichen Fälle hat sich von einem Höchststand von über 700.000 täglich auf unter 400.000 täglich verlangsamt. Die Zahl der Todesfälle hat sich von über 14.000 täglich auf unter 12.000 täglich verringert. In den USA hat sich die Zahl der täglichen Fälle von 250.000/Tag auf knapp unter 100.000/Tag verlangsamt. Die Zahl der Todesfälle liegt immer noch bei durchschnittlich über 2.700 pro Tag und sollte entweder am Montag oder Dienstag dieser Woche 500.000 Tote erreichen. Auch in Kanada ist eine vergleichbare Verlangsamung der täglichen Fälle und Todesfälle zu beobachten. Ist dies eine Pause, bevor einedritte Welle kommt? Einige glauben das.

Sonntag, 14. Februar 2021 – 17:32 GMT

Welt

Anzahl der Fälle: 109,249,889

Anzahl der Todesfälle: 2.408.055

U.S.A.

Anzahl der Fälle: 28.211.089

Anzahl der Todesfälle: 496.209

Kanada

Anzahl der Fälle: 823,353

Anzahl der Todesfälle: 21.228

Quelle: www.worldometers.info/coronavirus

Chart der Woche

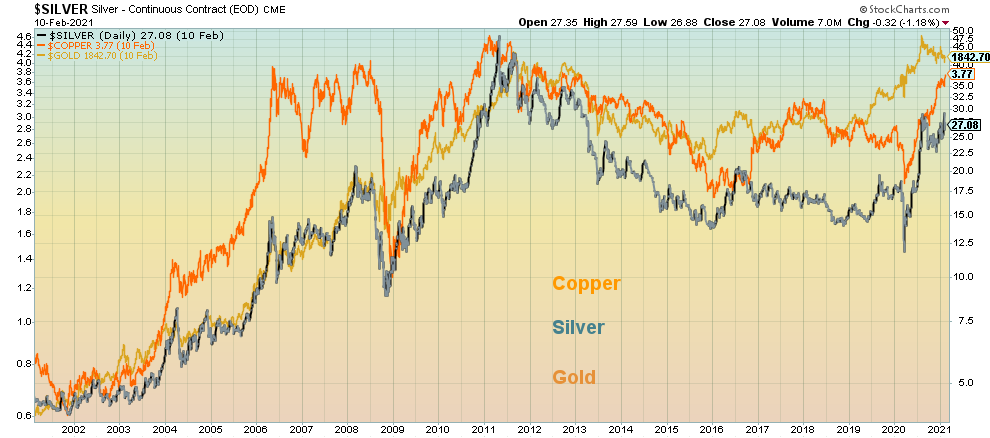

Wir kommen nicht umhin zu bemerken, dass die Kupferpreise gestiegen sind. Sie steigen nicht nur, sondern nähern sich allmählich den Höchstständen, die im Februar 2011 bei 4,65 $ erreicht wurden. Wir sehen auch, dass die Platinpreise gestiegen sind und den höchsten Stand seit 2014 erreicht haben. Also, was ist hier los? Kupfer ist ein wesentlicher Bestandteil von grüner Energie und wird außerdem für Strom, Heizung usw. verwendet. Es gibt eine steigende Nachfrage in China und anderswo; Kupfer hat mit Arbeitsunruhen in wichtigen Minen zu kämpfen, insbesondere in Peru und Chile; und die Lagerbestände sind niedrig. Die Realität ist, dass die Nachfrage, die Minenprobleme und die sinkenden Lagerbestände zusammenkommen und den Kupferpreis nach oben treiben. Oh, und haben wir erwähnt, dass Kupfer auch einen monetären Wert hat, da es immer noch in Münzen verwendet wird. Wenn man in der Geschichte zurückblickt, wurden Münzen aus dem antiken Griechenland, über das antike Rom, das antike China und mehr, Kupfer/Bronze-Münzen ausgegeben. Kupfer ist auch ein Hauptbestandteil von Bronze und Messing und wird immer noch in Schmuck verwendet.

Lucilla, Augusta AD164-182, AE Sestertius, Rom – Tochter von Marcus Aurelius und Faustina, der Jüngeren, Frau von Lucius Versus, Schwester von Commodus – dargestellt von Sophia Loren in Der Untergang des Römischen Reiches (1964) und Connie Nielson in Gladiator (2000)

Wenn die Kupferpreise steigen, stehen die Chancen gut, dass auch Gold und Silber folgen werden. Unser Chart aus dem Jahr 2000 zeigt, dass Gold, Silber und Kupfer dazu neigen, sich im Tandem auf und ab zu bewegen. Die Korrelation ist recht eng. Die Korrelation von Gold und Silber liegt bei 0,89. Gold und Platin liegen bei 0,73 und Gold und Kupfer bei 0,75. Die Korrelation von Silber ist sogar noch enger mit Platin und Kupfer. Es ist bemerkenswert, dass das Gold/Silber-Verhältnis auf den niedrigsten Stand seit Jahren gefallen ist. Es ist auch keine Überraschung, dass das Gold/Kupfer-Verhältnis ebenfalls auf den niedrigsten Stand seit Jahren gefallen ist. All dies deutet für uns darauf hin, dass angesichts der jüngsten Schwäche des Goldpreises und der anhaltenden Stärke sowohl von Silber als auch von Kupfer im Vergleich zu Gold, Gold irgendwann aufholen wird.

Unser zweites Diagramm unten zeigt das Gold/Platin-Verhältnis. Das Gold/Platin-Verhältnis erreichte seinen Höchststand, oder sollten wir sagen, seinen dreifachen Höchststand, im Jahr 2000 und dann immer wieder bis zum Jahr 2008. Seitdem befindet es sich in einem langen Abwärtstrend, der Gold gegenüber Platin bevorzugt. Aber jetzt scheint das Gold/Platin-Verhältnis bereit zu sein, aus einem zwölfjährigen Abwärtstrend auszubrechen. Die Platinpreise sind vor kurzem über die Marke von 1.200 $ ausgebrochen und haben damit ihren höchsten Stand seit 2014 erreicht.

Platin, Kupfer und Silber haben alle eine historische Tendenz, die Goldpreise sowohl nach oben als auch nach unten zu führen. Angesichts ihrer Führungsrolle wird die jüngste Schwäche bei Gold enden und wir sollten einen weiteren Aufwärtstrend einleiten, der nicht nur Gold, sondern auch Silber, Kupfer und Platin begünstigt. Beachten Sie das monatliche MACD-Kaufsignal für das Gold/Platin-Verhältnis, das Platin gegenüber Gold bevorzugen würde. Die Ziele scheinen in der breiten Stauungszone zwischen 1,00 und 1,40 zu liegen. Sie liegt derzeit bei 0,69.

Gold/Platin-Verhältnis 1980 –

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | |||||||

| SchlussDez 31/20 | SchlussFeb 12/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (mittelfristig) | Monatlich (Langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,756.07 | 3.934,83 (neue Höchststände) | 1.2% | 4.8% | aufwärts | aufwärts | aufwärts |

| Dow Jones Industriewerte | 30,606.48 | 31.458,40 (neue Höchststände) | 1.0% | 2.8% | aufwärts | aufwärts | aufwärts |

| Dow Jones Transportwerte | 12,506.93 | 13,175.09 | 3.0% | 5.3% | aufwärts | hoch | aufwärts |

| NASDAQ | 12,888.28 | 14.095,47 (neue Höchststände) | 1.7% | 9.4% | nach oben | aufwärts | aufwärts |

| S&P/TSX Composite | 17,433.36 | 18.460,21 (neue Höchststände) | 1.8% | 5.9% | nach oben | aufwärts | aufwärts |

| S&P/TSX Venture (CDNX) | 875.36 | 1.067,44 (neue Höchststände) | 4.4% | 21.9% | nach oben | aufwärts | aufwärts |

| S&P 600 | 1,118.93 | 1.297,90 (neue Höchststände) | 3.6% | 16.0% | aufwärts | aufwärts | aufwärts |

| MSCI-Welt-Index | 2,140.71 | 2.224,93 (neue Höchststände) | 2.1% | 3.9% | nach oben | aufwärts | aufwärts |

| NYSE Bitcoin-Index | 28,775.36 | 47.164,74 (neue Höchststände) | 23.5% | 63.9% | nach oben | hoch | aufwärts |

| Goldminenaktien-Indizes | |||||||

| Gold-Bugs-Index (HUI) | 299.64 | 284.29 | (0.8)% | (5.1)% | abwärts | abwärts | aufwärts |

| TSX-Gold-Index (TGD) | 315.29 | 303.85 | (0.9)% | (3.6)% | abwärts | abwärts | aufwärts |

| Festverzinsliche Renditen/Spreads | |||||||

| U.S. 10-Jahres-Treasury-Rendite | 0.91 | 1,21% (neue Höchststände) | 3.4% | 33.0% | |||

| Cdn. 10-Jahres-Anleihe Rendite | 0.68 | 1,03% (neue Höchststände) | 2.0% | 51.5% | |||

| Rezession beobachten Spreads | |||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1,10% (neue Höchststände) | 3.8% | 39.2% | |||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0,84 % (neue Höchststände) | 5.0% | 75.0% | |||

| Währungen | |||||||

| US$-Index | 89.89 | 90.47 | (0.6)% | 0.6% | aufwärts (schwach) | abwärts | abwärts |

| Kanadische $ | 0.7830 | 0.7877 | 0.6% | 0.6% | aufwärts | aufwärts | aufwärts |

| Euro | 122.39 | 121.21 | 0.6% | (1.0)% | abwärts | auf | aufwärts |

| Schweizer Franken | 113.14 | 112.12 | 0.8% | (0.9)% | abwärts | auf | aufwärts |

| Britisches Pfund | 136.72 | 138,52 (neue Höchststände) | 0.8% | 1.3% | nach oben | aufwärts | aufwärts |

| Japanischer Yen | 96.87 | 95.28 | 0.4% | (1.6)% | abwärts | aufwärts (schwach) | aufwärts |

| Edelmetalle | |||||||

| Gold | 1,895.10 | 1,823.20 | 0.6% | (3.8)% | abwärts | abwärts (schwach) | aufwärts |

| Silber | 26.41 | 27.41 | 1.4% | 3.8% | aufwärts | hoch | aufwärts |

| Platin | 1,079.20 | 1.259,00 (neue Höchststände) | 11.1% | 16.7% | aufwärts | aufwärts | aufwärts |

| Basismetalle | |||||||

| Palladium | 2,453.80 | 2,382.60 | 2.4% | (2.9)% | abwärts | aufwärts (schwach) | aufwärts |

| Kupfer | 3.52 | 3,80 (neue Höchststände) | 4.7% | 8.0% | aufwärts | aufwärts | aufwärts |

| Energie | |||||||

| WTI-Öl | 48.52 | 59,47 (neue Höchststände) | 4.6% | 22.6% | aufwärts | aufwärts | neutral |

| Naturgas | 2.54 | 2.91 | 1.8% | 14.6% | aufwärts | aufwärts | aufwärts (schwach) |

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs.

Vorwärts und aufwärts. Mein Kollege Mike Ballanger von GGM Advisory erzählte eine Geschichte von Joseph Kennedy (dem Vater der Kennedy-Familie): Als er eine Pause von seinen Tagen als Schmuggler einlegte und sich mit der irischen Mafia und anderen Mafiosi herumtrieb, war er unten an der Wall Street und beschloss, seine Schuhe putzen zu lassen. Der Schuhputzer begann, dem bereits wohlhabenden Kennedy Aktientipps zu geben. Kennedy bedankte sich für den Rat, gab ihm ein gutes Trinkgeld, ging zurück in sein Büro und verkaufte alles. Das war im September 1929.

„Wenn die Schuhputzer anfangen, Aktientipps zu geben, ist es Zeit, aus den Märkten auszusteigen.“

Die Geschichte ist von vielen erzählt worden und wer weiß, ob sie wahr ist oder nicht. Schuhputzer und Zeitungsjungen waren in den 1920er Jahren auf den Straßen von New York allgegenwärtig. Wenn sie also ein paar Börsenmakler über sich reden ließen, während sie ihre Schuhe putzten, wer weiß, welche Tipps sie dann aufgeschnappt haben könnten.

Der blinde Optimismus der Märkte. Auf, auf und davon. Nichts kann das aufhalten. Die Fed wird den Tag retten. Tesla, Bitcoin, GameStop. Ihre Namen werden von den höchsten Dachsparren gebrüllt. Bewertungen? Wen kümmert’s?

Beachten Sie, dass wir Gold nicht mit einbezogen haben, denn während der S&P 500 seit August um 12% gestiegen ist, ist Gold tatsächlich um 8% gefallen. Aber Bitcoin? Um 302% gestiegen. Tesla? Um bescheidene 64% gestiegen. GameStop? Um 684% gestiegen, aber zu einer Zeit war es über 7.000% gestiegen. Was sollen wir sagen? Wenn es verrückt wird, wird es verrückt.

Wir wiederholen immer wieder, dass wir nicht wissen, wann dieser Markt seinen Höhepunkt erreichen wird – wir wissen nur, dass er seinen Höhepunkt erreichen wird und dass die Korrektur für viele nicht sehr angenehm sein wird. Das Auf und Ab geht weiter. In der vergangenen Woche erreichten fast alle Märkte neue Allzeithochs – wieder einmal. Der S&P 500 stieg um 1,2 %, der Dow Jones Industrials (DJI) legte um 1,0 % zu, der Dow Jones Transportations (DJT) stieg um 3,0 %, blieb aber knapp unter seinem Allzeithoch, und der NASDAQ stieg um 1,7 %. Der S&P 500 Equal Weight Index erreichte ebenfalls ein neues Allzeithoch und legte in dieser Woche um 2,0 % zu. Der S&P 600 Small Cap-Index stieg um 3,6 %. Der kanadische TSX Composite legte um 1,8 % zu und erreichte neue Allzeithochs. Der TSX Venture Exchange (CDNX) erreichte mit einem Plus von 4,4 % neue 52-Wochen-Hochs. In der EU legte der Londoner FTSE um 1,5 % zu, der Pariser CAC 40 stieg um 0,8 %, und der deutsche DAX fiel um etwa ½ %, erreichte jedoch neue Allzeithochs. In Asien erreichte der chinesische Shanghai-Index (SSEC) mit einem Plus von 4,5 % ein neues 52-Wochen-Hoch und der Tokioter Nikkei Dow (TKN) mit einem Plus von 2,6 % ein neues 52-Wochen-Hoch. Der MSCI World Index stieg um 2,1 % auf neue Allzeithochs.

Wir können feststellen, dass andere Werte neue Allzeithochs erreichten, aber offensichtlich nicht alle. Neue Allzeithochs erreichten der Value Line Index, der Dow Jones Composite (DJC), der NASDAQ 100, der S&P 100 (OEX), der S&P 400 Mid Caps, der Wilshire 5000, der Russell 1000, 2000 und 3000.

Die Quintessenz ist: Wenn Sie kein Geld verdienen, stimmt etwas mit Ihrem Broker nicht. Aber der wirkliche Test kommt, wenn der Markt nach unten geht. Die Main Street mag sich in COVID-19 und Arbeitslosigkeit oder, was wahrscheinlicher ist, in schwerer Unterbeschäftigung suhlen, aber wenn Sie zu den 15% der Bevölkerung gehören, die direkt am Aktienmarkt beteiligt sind, geht es Ihnen gut, danke. Die Reichen werden reicher. Was alle anderen angeht, nun ja… Und all das spielt sich vor dem Prozess des Jahrhunderts in Washington ab. Nur dass es die Märkte nicht interessiert. Ein Freispruch war von vornherein klar. Aber was ist mit den Strafermittlungen in Georgia, New York und Washington DC? Der Markt? Gähn!

Sie sagen, dass die Inflation zurückkehrt, aber wie kann man Inflation haben, wenn die Umlaufgeschwindigkeit des Geldes (wie schnell das Geld in der Wirtschaft umschlägt) so niedrig ist wie nie zuvor in den letzten 60 Jahren. Der größte Boom war in den 1990er Jahren, als die Umlaufgeschwindigkeit des Geldes auf ihrem Höhepunkt war. Aber die Verschiebung hin zu den Reichen, die immer reicher werden und alle anderen stehen still, begann in den 1980er Jahren mit einer Steuerpolitik, die den Reichen half, und die Rettungsaktionen begannen mit dem Börsencrash von 1987. Seitdem ist jede Krise schlimmer als die vorherige und die Rettungsaktionen werden immer größer und größer und größer. Wohin das alles führt, weiß niemand mit Sicherheit, aber die Geschichte ist nicht förderlich. Wenn man eine zutiefst polarisierte Gesellschaft und eine große Vermögens- und Einkommensungleichheit hat, kommt es irgendwann zu einem Vertrauensverlust, und dann werden die Dinge ins Wanken geraten.

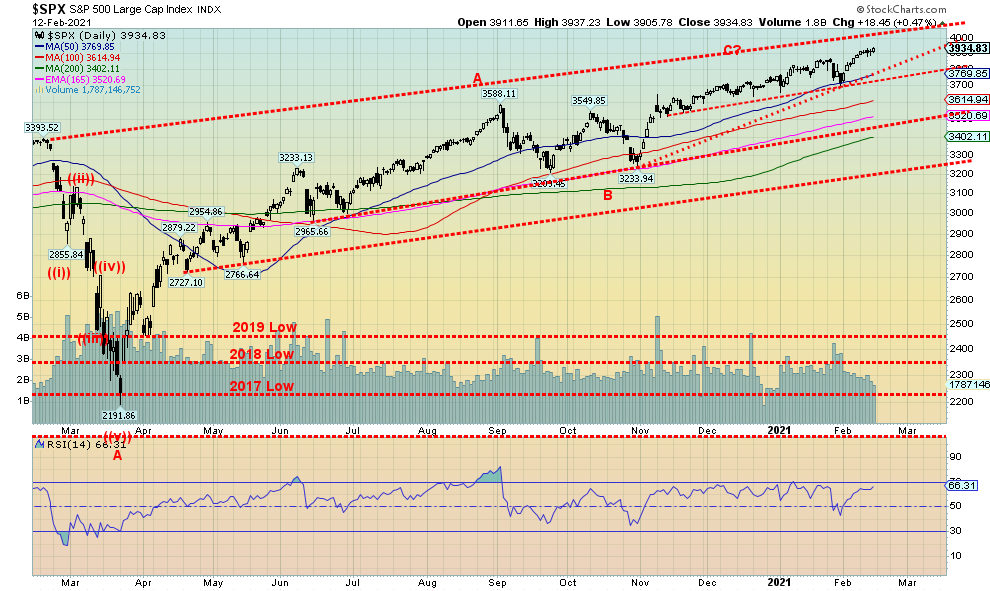

Es hat noch nie eine Blase gegeben, die nicht in Tränen endete. Wir erwarten dieses Mal nichts anderes. In der Zwischenzeit können wir nur feststellen, wo die Zusammenbrüche beginnen. Für den S&P 500 liegt der erste Haltepunkt unter 3.800. Die zweite liegt bei 3.700. Die dritte bei 3.500 und die letzte, die eine Panik auslösen könnte, liegt unter 3.200. Dennoch zeigt unser Chart des S&P 500, dass es im Kanal noch Platz nach oben in Richtung 4.000 gibt. Das ist nicht auszuschließen. Indikatoren wie die Advance/Decline-Linie, der verhältnisbereinigte McClellan-Oszillator (RASI), der ARMS-Index und der TICK-Index, der All Bulls – All Bears-Index sind alle noch gut mit wenigen, wenn überhaupt, Divergenzen. Die marktbullischen Prozentindikatoren haben einige Divergenzen, bleiben aber positiv. Aktien, die immer noch über ihrem 200-Tage-MA handeln, sind immer noch positiv. Der VIX-Volatilitäts-Indikator hat Divergenzen, aber keine großen, und bewegt sich nach unten, wie es sein sollte, wenn der Markt steigt. Das Put/Call-Verhältnis war noch nie so lange so zinsbullisch, aber auch hier gibt es nur wenige Anzeichen dafür, dass der Markt ein Topping erreichen könnte. Andere technische Indikatoren weisen einige Divergenzen auf, aber sie wurden noch nie so lange gesehen und Divergenzen können für einige Zeit andauern, bevor der Markt schließlich nach unten geht.

Pullbacks, wenn wir sie bekommen, sind wie im letzten August/September – seicht und kurzlebig. Wenn jeder weiß, dass die Fed mit QE weitermachen und die Anleihen aufkaufen wird und dass das Finanzministerium einen weiteren 1,9 Billionen Dollar schweren Konjunkturplan vorlegen wird, scheinen Defizite keine Rolle zu spielen, besonders wenn die Fed den Großteil der Schulden aufkauft. Das und die Impfstoffe, die in die Waffen kommen.

3.200 S&P 500 ist die wichtige Linie im Sand. Das ist das letzte signifikante Wochentief. Es ist auch das letzte signifikante Monatstief. Wenn die Märkte signifikante Wochen- und Monatstiefs brechen, könnte die Panik beginnen. Der Himmel helfe dem Jahrestief von 2.191 aus dem März 2020.

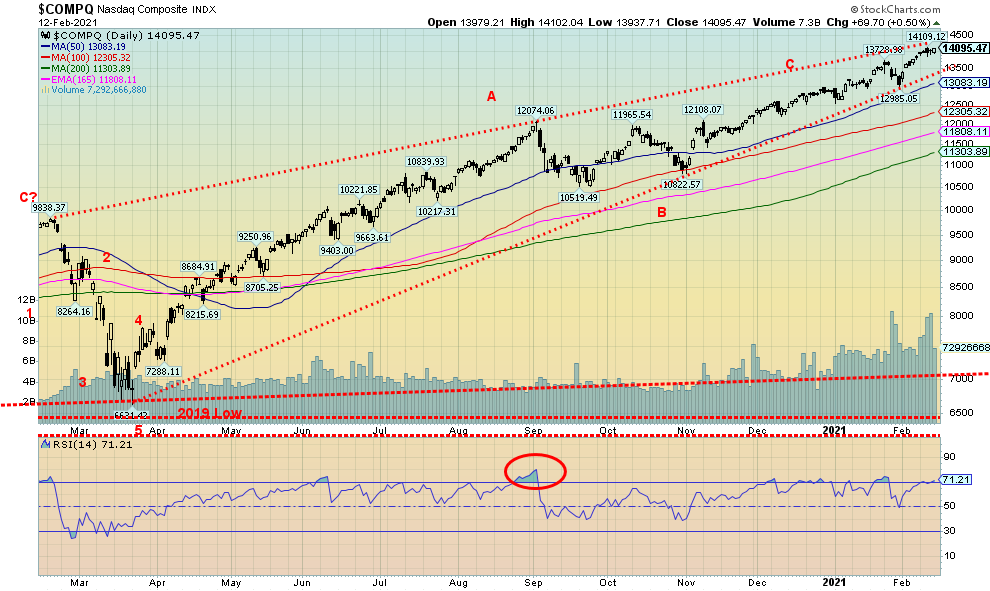

Der NASDAQ setzte seinen Aufwärtstrend in der vergangenen Woche mit einem weiteren Rekordhoch fort und legte in der Woche um 1,7 % zu. Der NASDAQ ist nun um 9,4% im Jahresverlauf gestiegen. Die FAANGs, zusammen mit den anderen großen Unternehmen, trugen dazu bei, den Rekordlauf voranzutreiben, aber in der vergangenen Woche waren sie ausgesprochen gemischt. Facebook gewann 0,9%, Netflix stieg um 1,0%, Google gewann 0,3% und erreichte neue Allzeithochs, Microsoft erreichte ebenfalls neue Allzeithochs und stieg um 1,2%, aber Apple verlor 1,0% und Amazon fiel um 2,2%. Twitter sprang um 26,6% auf neue Allzeithochs (stellen Sie sich vor), aber Tesla rutschte um 4,2% ab. Zum Vergleich: Berkshire Hathaway, die ultimative Value-Aktie, sprang ebenfalls auf ein neues Allzeithoch und stieg um 3,0 %. Der NASDAQ erreichte ein Hoch von 14.109 und kam damit nahe an die Spitze dieses Kanals. An dem Tag, an dem das Hoch erreicht wurde, kehrte der NASDAQ um und schloss mit einem kleinen Außentag niedriger. Seitdem gab es jedoch keinen weiteren Durchbruch nach unten. Dennoch könnte dies zumindest ein weiteres temporäres Top signalisieren. Mit der sich abzeichnenden Oberseite des Kanals könnte es sich als schwierig erweisen, diese zu durchbrechen. Aber das könnte einen schleichenden Anstieg in Richtung 14.500 nicht aufhalten. Das letzte Tief wurde bei 12.985 gesehen, so dass ein Durchbruch unter diese Marke einen weiteren Rückgang signalisieren würde. Was ein sich bildendes Keildreieck sein könnte, bricht unter 13.380. Das könnte auf einen Rückgang bis 10.900 hindeuten. Das wiederum würde einen Test des 200-Tage-MA einleiten, der derzeit bei 11.300 liegt. Wir fragen uns immer wieder, wie dieser Markt weiter steigen kann, aber er steigt immer weiter. Bis er es nicht mehr tut.

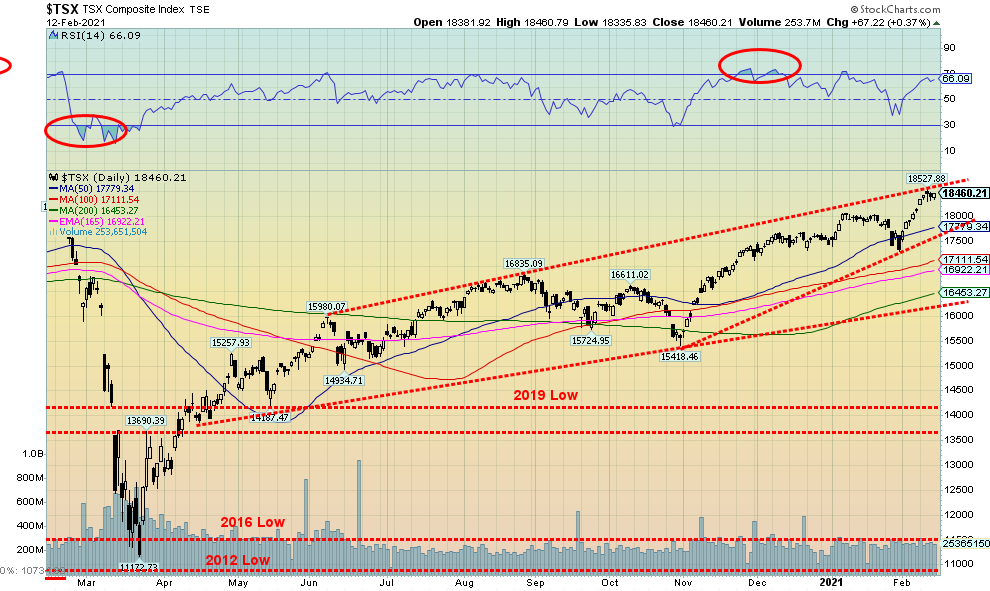

Der TSX Composite setzte seinen Höhenflug fort und erreichte in der vergangenen Woche mit einem Plus von 1,8 % erneut ein neues Allzeithoch. Der TSX Venture Exchange (CDNX) setzte seinen Siegeszug fort, stieg um 4,4% und liegt nun 21,9% über das Jahr. Der CDNX erreichte auch neue 52-Wochen-Hochs und etabliert sich nun über 1.000 – weit entfernt von dem 330er-Tief im März 2020. Der CDNX sollte vom Rohstoffzyklus profitieren, da er einen hohen Anteil an Bergbauwerten und Junior-Öl- und Gaswerten aufweist. Das sollte den CDNX noch weiter nach oben treiben. Trotz des Anstiegs auf ein Rekordhoch lagen nur 9 der 14 Sub-Indizes in dieser Woche im Plus. Information Technology (TTK) erreichte mit einem Plus von 2,9 % ein neues Allzeithoch. Health Care (THC) erreichte neue 52-Wochen-Höchststände, stieg um 0,8 % in der Woche und liegt nun um 50 % im Jahresvergleich höher. Spitzenreiter war jedoch der Energiewert (TEN), der um 5,3 % zulegte und im Jahresverlauf nun um 14,8 % gestiegen ist. Der größte Verlierer war Utilities (TUT) mit einem Minus von 1,7 %. Income Trusts (TCM) fielen um 1,1 %. Beide werden durch steigende Anleiherenditen negativ beeinflusst, da dies dazu beiträgt, die Renditen (und umgekehrt niedrigere Preise, die sich invers zu den Renditen bewegen) dieser Aktien nach oben zu treiben. Der TSX hat in der vergangenen Woche das obere Ende eines Kanals erreicht. Der TSX scheint auch innerhalb der Grenzen eines aufsteigenden Keildreiecks zu steigen. Ein Ausbruch unter 17.575 könnte einen Ausbruch in die Nähe von 16.200 bis 16.500 signalisieren. Ein Ausbruch über 18.550 würde die Gedanken an einen Zusammenbruch beenden. Eine Bewegung zurück unter 18.000 wäre leicht negativ und würde weitere Rückgänge andeuten.

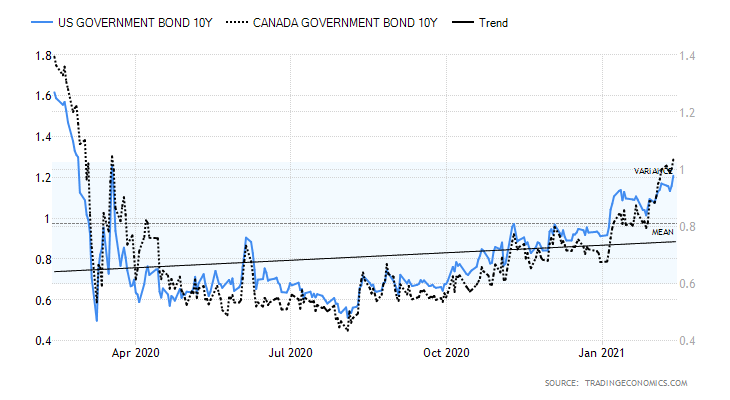

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die Anleiherenditen stiegen weiter an, da die Rohstoffpreise stiegen und es Anzeichen für eine positive wirtschaftliche Entwicklung gibt. Die 10-jährige US-Staatsanleihe stieg in der vergangenen Woche um 4 Basispunkte oder 3,4 %. Die kanadischen Renditen stiegen ebenfalls um 2 Bp bzw. 2,0 %. Dies trug dazu bei, dass sich der Spread von 2 bis 10 Jahren ausweitete, da die US-Renditen um 4 Basispunkte auf 1,10 % stiegen und die kanadischen Renditen ebenfalls um 4 Basispunkte auf 0,84 % anstiegen. Gut für die Banken. Die Inflationserwartungen der Verbraucher stiegen im Januar um 3,5 %, während ein Anstieg von nur 3 % erwartet wurde. Der wichtige Verbraucherpreisindex stieg im Jahresvergleich bis Januar um 1,4%, aber die Januar-Rate stieg um 0,3%, was über den erwarteten 0,2% lag. Die Kerninflationsrate stieg im Januar ebenfalls um 1,4 %. Dies lag sogar unter den erwarteten 1,6%. Dennoch verweisen Anleiheexperten immer wieder auf die steigenden Inflationserwartungen und nicht auf die tatsächliche Inflationsrate. Die wöchentlichen Anträge auf Arbeitslosenunterstützung lagen bei 793.000 gegenüber 812.000 in der Vorwoche. Der Markt hatte eigentlich einen Anstieg von 750.000 erwartet, aber es gab kaum eine Reaktion auf die etwas höher als erwartete Zahl. Der Michigan Consumer Sentiment Index lag bei 76,2, unter dem Vormonatswert von 79 und unter den Erwartungen von 81. Die Anleiherenditen werden durch das potenzielle 1,9-Billionen-Dollar-Konjunkturpaket nicht begünstigt, da es zu einer höheren Kreditaufnahme führt. Eine höhere Kreditaufnahme zieht höhere Anleiherenditen nach sich. Aber dann wird die Fed einen großen Teil davon aufkaufen, was in der Tat nicht viel zum Anstieg der Anleiherenditen beiträgt. Außerdem drängt die Fed auf mehr längerfristige Anleihen oder sogar ewige Anleihen. Dennoch konzentrieren sich die Händler auf die höhere Nachfrage nach Anleihen aufgrund von Staatsanleihen und höheren Inflationserwartungen. Beides trägt dazu bei, die Anleiherenditen in die Höhe zu treiben (die Preise fallen, da sich die Preise umgekehrt zu den Renditen bewegen). Außerdem ermutigt das Tempo der Impfungen die Anleihenhändler dazu, eine schnellere wirtschaftliche Erholung zu erwarten.

Der US$-Index schwächelte in der vergangenen Woche, als er um 0,6 % fiel. Der Euro legte um 0,6% zu, während der Schweizer Franken um 0,8% stieg. Das Pfund Sterling stieg um 0,8% auf ein neues 52-Wochen-Hoch, während der japanische Yen um 0,4% zulegte. Der kanadische Dollar legte in dieser Woche ebenfalls um 0,6 % zu, was auf die erneut gestiegenen Ölpreise zurückzuführen ist. Der US$-Index schloss am Freitag an der Unterstützung des 50-Tage-MA. Das könnte es für diesen Pullback gewesen sein, bevor der US$-Index eine weitere Aufwärtswanderung beginnt. Ein Durchbruch unter 90 könnte diesen Gedanken zunichte machen und unter 89,75 könnte ein neuer Abwärtstrend einsetzen. Der US-Dollar profitiert von einer etwas besseren Wirtschaftsleistung in den USA, steigenden Anleiherenditen, die Gelder aus der EU und Asien anziehen, und der stärkeren Performance des US-Aktienmarktes. Sollte sich dies fortsetzen, ist mit einem weiteren Anstieg des US-Dollars zu rechnen. Ein höherer U.S. Dollar ist negativ für den Goldpreis. Der Widerstand für den US$-Index liegt jetzt bei 91,40 und dann bei 92,20. Oberhalb von 92,25 ist ein Run auf 92,75 und sogar 93 möglich. Angesichts der von uns genannten fundamentalen Faktoren sehen wir keinen Grund, warum der US-Dollar fallen sollte, es sei denn, es kommt zu einem Vertrauensverlust in den USA. Aber das sehen wir nicht. Jedenfalls noch nicht.

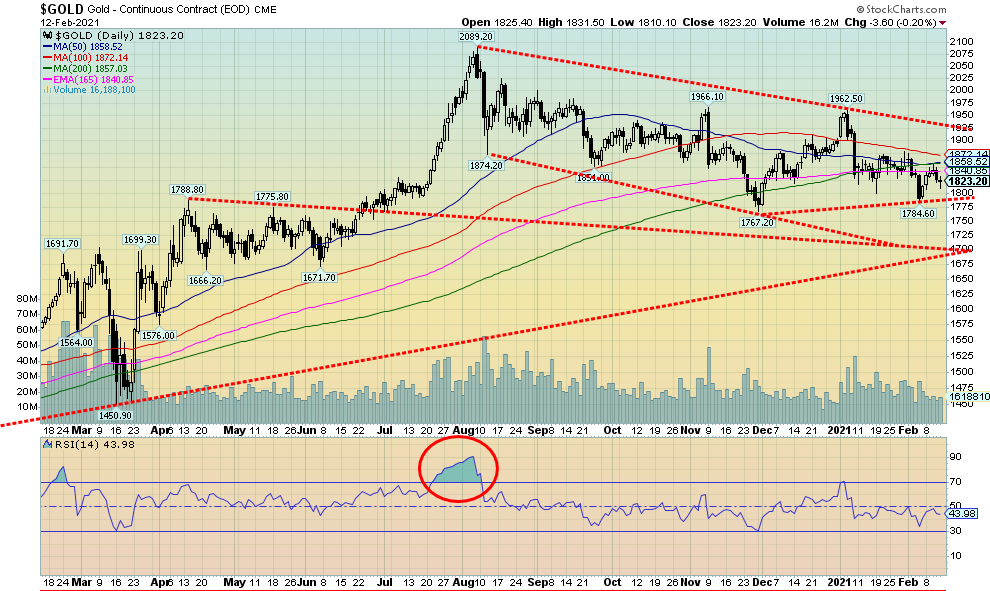

Es mag ein neuer großer Superzyklus für Rohstoffe im Gange sein, aber Gold, der wichtigste Rohstoff im Edelmetallsektor, kämpft bis jetzt im Jahr 2021 weiter. Gold legte in der vergangenen Woche zwar um 0,6% zu, liegt aber im Jahresvergleich immer noch 3,8% im Minus. Silber hingegen legte um 1,4 % zu und Platin stieg in der vergangenen Woche um 11,1 %. Platin ist nun um 16,7 % im Jahr 2021 gestiegen und erreichte in der vergangenen Woche neue 52-Wochen-Hochs. Kupfer erreichte in der vergangenen Woche ebenfalls neue 52-Wochen-Hochs und legte um 4,7 % zu. Palladium wollte nicht außen vor bleiben und legte in dieser Woche um 2,4 % zu. Somit stach nur Gold mit seinen Verlusten hervor. Oder, wie wir es nennen, ein Angriff auf Gold über die Futures (Papiergold, nicht echtes Gold). Da die kommerziellen COTs immer noch ziemlich short sind, sind wir sicher, dass einige dieser kommerziellen Händler aus ihren Short-Positionen aussteigen wollen, so dass sie dazu beitragen, den Goldpreis nach unten zu drücken, in der Hoffnung, einen Panikverkauf auszulösen, damit sie ihre Positionen zurückkaufen können.

Einige könnten argumentieren, dass Gold ein potenzielles Kopf-Schulter-Top-Muster zu bilden scheint. Die Nackenlinie liegt knapp unter $1800 um $1.790. Ein Durchbruch unter dieses Niveau könnte theoretisch zu einem Rückgang auf $1.595 führen. Das würde einige Leute erschrecken. Es würde auch die langfristige Aufwärtstrendlinie brechen, die derzeit bei $1.700 liegt. Das würde darauf hindeuten, dass der Gold-Bullenmarkt beendet ist und wir uns nun auf der Suche nach dem Tief des 7,83er-Zyklus und dem Tief des 23-25-Jahres-Zyklus befinden, die beide um das Jahr 2024 herum anstehen. Wir glauben derzeit, dass wir immer noch versuchen, unser 31,3-Monats-Zyklus-Tief zu finden, das zuletzt im August 2018 bei 1.167 $ gesehen wurde. Es ist fällig im April 2021 +/- 5 Monate. Also irgendwo zwischen Dezember 2020 und September 2021. Das Tief am 30. November 2020 bei 1.767 $ könnte es gewesen sein, aber es war ziemlich früh. Wenn wir unter 1.790 $ ausbrechen, würden die Mindestziele bei 1.735 – 1.750 $ liegen. Wir würden uns sicherlich wohler fühlen, wenn wir uns bei einem Rückgang über 1.700 $ halten könnten, um das Tief des 31,3-Monats-Zyklus zu finden.

Der Hauptgrund für die Schwäche ist der in letzter Zeit stärkere US Dollar. Es ist auch ungewöhnlich, dass die Jahrestiefs im Februar oder irgendwo in diesem Bereich zwischen Januar und Mai liegen. Aber zwei signifikante Tiefs stechen hervor: Februar/April 2001 und Februar 2010. Beide erwiesen sich als signifikante Tiefststände, bevor der Goldpreis zu einem starken Aufwärtstrend ansetzte. Der Tiefststand im Februar 2010 ist insofern von Bedeutung, als dass danach die starke Hausse begann, die im September 2011 in einem Höchststand von über 1.900 $ gipfelte. Normalerweise erwarten wir für Gold Stärke im März, aber es gab Jahre, in denen Gold während dieser normalerweise starken saisonalen Periode ins Wanken geriet. Die Nachfrage in Asien nach Gold war in diesem Jahr nicht so stark, da sie in diesem Jahr Silber zu bevorzugen scheinen. Trotz alledem sind wir immer noch der Meinung, dass, sobald Gold dieses Tief gefunden hat, eine starke Aufwärtsbewegung in Gang kommen sollte, die zumindest das Hoch vom August 2020 bei 2.089 $ testen und wahrscheinlicher noch übertreffen wird, mit einem Ziel von 2.200 bis 2.400 $. Nichts von alledem hat die Nachfrage nach Feingoldmünzen geschmälert, da ein Brasher Doubloon aus dem Jahr 1787 bei einer Auktion im Januar einen Rekordpreis von 9,4 Millionen $ erzielte. Es scheint, dass diese Brasher-Doubloons von Sammlern verehrt werden. Es sind nur 7 Exemplare bekannt und das im Januar verkaufte Exemplar wurde als das schönste bezeichnet. Dieses Exemplar wurde in New York geprägt.

Der Brasher-Doubloon 1787

Nach oben hin hat sich nichts geändert. Gold muss immer noch über $1.900 zurückkehren, obwohl $1.880 jetzt eine Widerstandszone ist, und darüber sind $1.940-$1.960 erforderlich, um uns davon zu überzeugen, dass wir auf dem Weg nach oben sind. In der Zwischenzeit bleibt das Risiko abwärts gerichtet, da wir unser 31,3-Monats-Zyklustief anstreben.

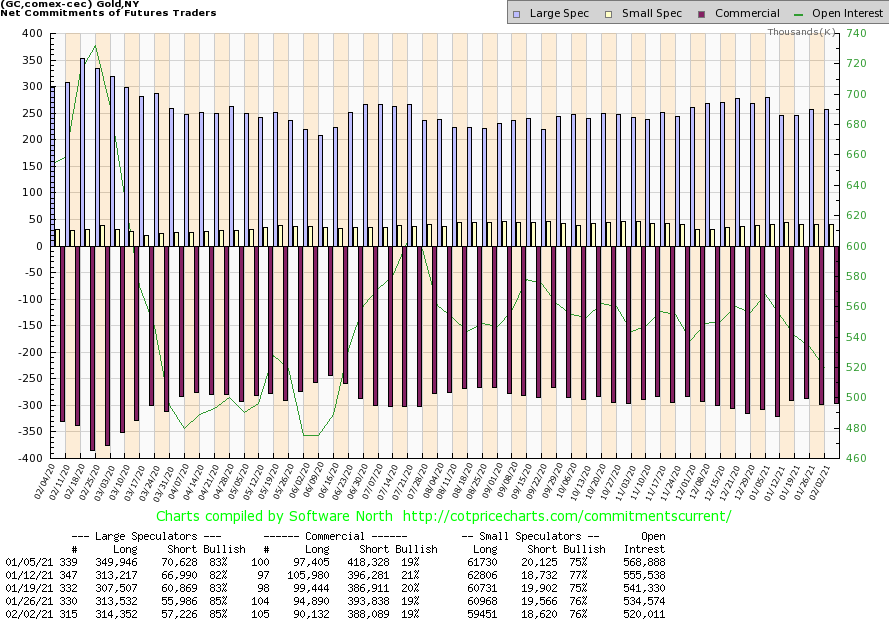

Erneut blieb der kommerzielle COT für Gold bei 19 % statisch. Es gab jedoch einen Rückgang von fast 6.000 Kontrakten bei den offenen Short-Kontrakten, aber auch einen Rückgang von fast 5.000 Kontrakten bei den offenen Long-Kontrakten. Das deutet darauf hin, dass sowohl Short- als auch Long-Kontrakte eingedeckt wurden. Insgesamt fiel das offene Interesse in einer Woche, in der die Goldpreise fielen, um über 14.000 Kontrakte. Dies steht im Einklang mit einem Markt, der Positionen abdeckt, anstatt neue Positionen einzugehen. Der COT der Großspekulanten (Hedge-Fonds, Managed Futures usw.) war mit 85 % stabil, aber auch hier sank das offene Interesse an Short-Kontrakten um über 2.000 Kontrakte, während das offene Interesse an Long-Kontrakten um fast 1.000 Kontrakte stieg. Insgesamt bleibt der Gold-COT bärisch.

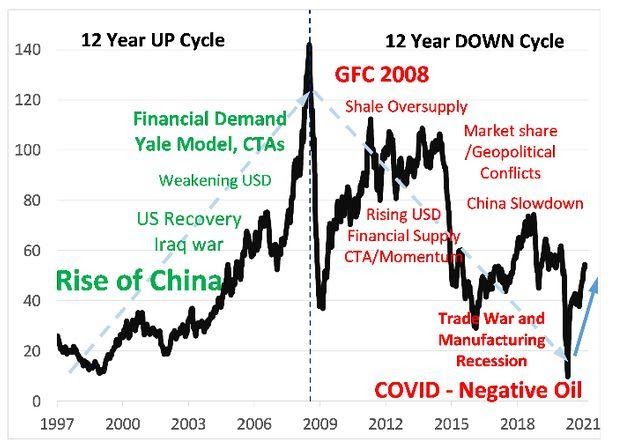

Wir konnten nicht umhin, diesen Artikel über einen neuen zyklischen Rohstoff-Bullenmarkt zu bemerken, den wir in MarketWatch(www.marketwatch.com) vom 11. Februar 2021 gesehen haben. Laut J.P. Morgan-Analyst Marko Kolanovic ist ein neuer Rohstoff-Superzyklus im Gange. Dies deckt sich mit unseren eigenen Überlegungen und Beobachtungen, die wir in den letzten Wochen bei einigen Gelegenheiten in The Technical Scoop angemerkt haben. Wie wir ebenfalls festgestellt haben, hat insbesondere Öl den Weg angeführt, aber auch die Agrarpreise steigen, in erster Linie aufgrund von Knappheit und nicht aufgrund einer erhöhten Nachfrage. In der Tat wird dieser Rohstoffzyklus in erster Linie wegen der wachsenden Knappheit und nicht wegen der Nachfrage stattfinden. Dies zeigt sich in steigenden Anleiherenditen, obwohl die Inflation noch nicht besonders stark angezogen hat. Kolanovic stellt fest, dass dies der fünfte Rohstoff-Superzyklus in den letzten 100 Jahren ist. Der vorherige erreichte 2008 seinen Höhepunkt. Auf den Rohstoffboom der 1970er Jahre folgte der Rohstoff-Bust der 1980er Jahre. Denken Sie daran, dass wir uns noch in der Anfangsphase dieses Booms befinden. Und er wird Auswirkungen auf zahlreiche rohstoffbasierte Aktien haben, von denen viele an der TSX Venture Exchange (CDNX) gehandelt werden.

Während sich Gold abmüht, findet Silber weiterhin ein Angebot. Die gute Nachfrage nach dem Gold des armen Mannes, insbesondere in Asien, trägt dazu bei, den Silberpreis nach oben zu treiben. Silber legte in der vergangenen Woche um 1,4 % zu und ist im Jahr 2021 bisher um 3,8 % gestiegen. Gold hingegen hat zu kämpfen und liegt auf Jahressicht im Minus. Das hat dazu beigetragen, dass Silberaktien, von denen viele in diesem Jahr bereits gute Gewinne verzeichnen konnten, weiter im Angebot bleiben. Die Prämien für Silbermünzen liegen bei SilverGoldBull (www.silvergoldbull.ca) bei über 30 % für 1 oz Silber Maple Leafs. Das ist das, was wir als gesunde Prämien bezeichnen würden und spiegelt die Nachfrage nach Silbermünzen wider. Auf der anderen Seite wird für 1 oz Gold Maple Leaf ein Aufschlag von nur 7,6 % auf Spotgold verlangt. Trotz der positiven Woche muss der Silberpreis noch über die 28 $-Marke und vor allem über die 29 $-Marke ausbrechen, um uns davon zu überzeugen, dass es weiter nach oben geht und das Spitzenhoch bei 30,35 $ zu überwinden. Ein Durchbruch unter die 25 $-Marke wäre negativ und könnte dazu führen, dass Silber auf 23 $ oder tiefer fällt. Das Gold/Silber-Verhältnis liegt bei 66,72 und damit über 49 % unter seinem Höchststand. Auf Wochensicht war das Verhältnis leicht zugunsten von Silber und fiel um 0,6 %. Silber hat sich im Jahr 2021 besser entwickelt als Gold und wir sehen das als positiv an, nicht nur für Silber, sondern letztendlich auch für Gold, da Silber sowohl in Bullen- als auch in Bärenmärkten dazu neigt, zu führen. Die Führung von Silber zeigt uns also, dass wir uns in einem Bullenmarkt befinden und dies auch bleiben. Silber hat sich von Gold abgekoppelt, da Silber neue Höchststände erreicht hat, Gold jedoch nicht, und Silber liegt deutlich über seinem November 2020-Tief von 21,96 $, während Gold knapp über seinem November-Tief hängt. Trotz unserer zinsbullischen Prognose gibt es Zweifler da draußen, die einen starken Rückgang von Silber (und Gold) sehen. Aber unserer Meinung nach sind sie den Zyklustiefs, die wir zuvor genannt haben, von 7,83 Jahren und 23-25 Jahren für Gold voraus, die eher in den Jahren 2023-2024 anstehen. Das 18-jährige Zyklustief von Silber wird als nächstes in den Jahren 2026-2028 fällig. Aber Silber hat auch sowohl 5-7-Jahres-Zyklen als auch halbe 9-Jahres-Zyklen aufzuweisen. Das Tief von 2015 war höchstwahrscheinlich ein 7-Jahres-Zyklus-Tief aus dem Jahr 2008, während das Tief vom März 2020 wahrscheinlich ein 9-Jahres-Zyklus-Tief (Bereich 7-12 Jahre) war. Das nächste 5-7-Jahres-Zyklustief ist also 2021-2022 fällig. In Wirklichkeit könnten wir also trotz der Outperformance von Silber gegenüber Gold immer noch dabei sein, dieses Tief zu finden.

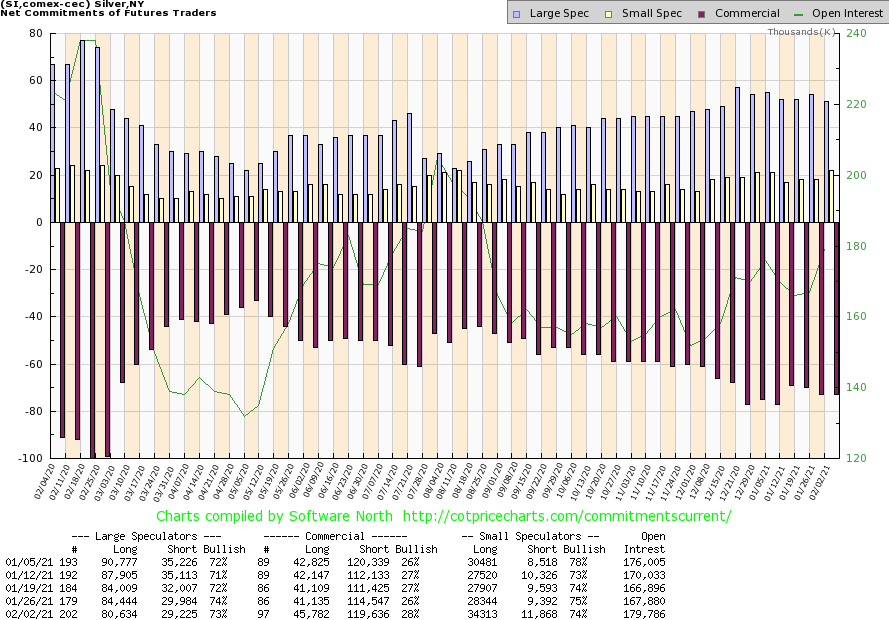

Der COT dieser Woche für Silber ist sowohl eine gute als auch eine schlechte Nachricht. Die gute Nachricht: der kommerzielle COT verbesserte sich von 26% auf 28%. Die schlechte Nachricht: Das offene Interesse für Short-Kontrakte stieg um etwa 5.000 Kontrakte, aber auch das offene Interesse für Long-Kontrakte stieg um über 4.600 Kontrakte. Der COT der Großspekulanten sank von 74% auf 73%. Das gesamte offene Interesse stieg um etwa 12.000 Kontrakte in einer Woche, in der Silber ebenfalls zulegte. Auch das ist gut. Insgesamt sehen wir die COT-Daten für Silber in dieser Woche mit gemischten Gefühlen, werden aber durch den Anstieg der Long-Positionen ermutigt.

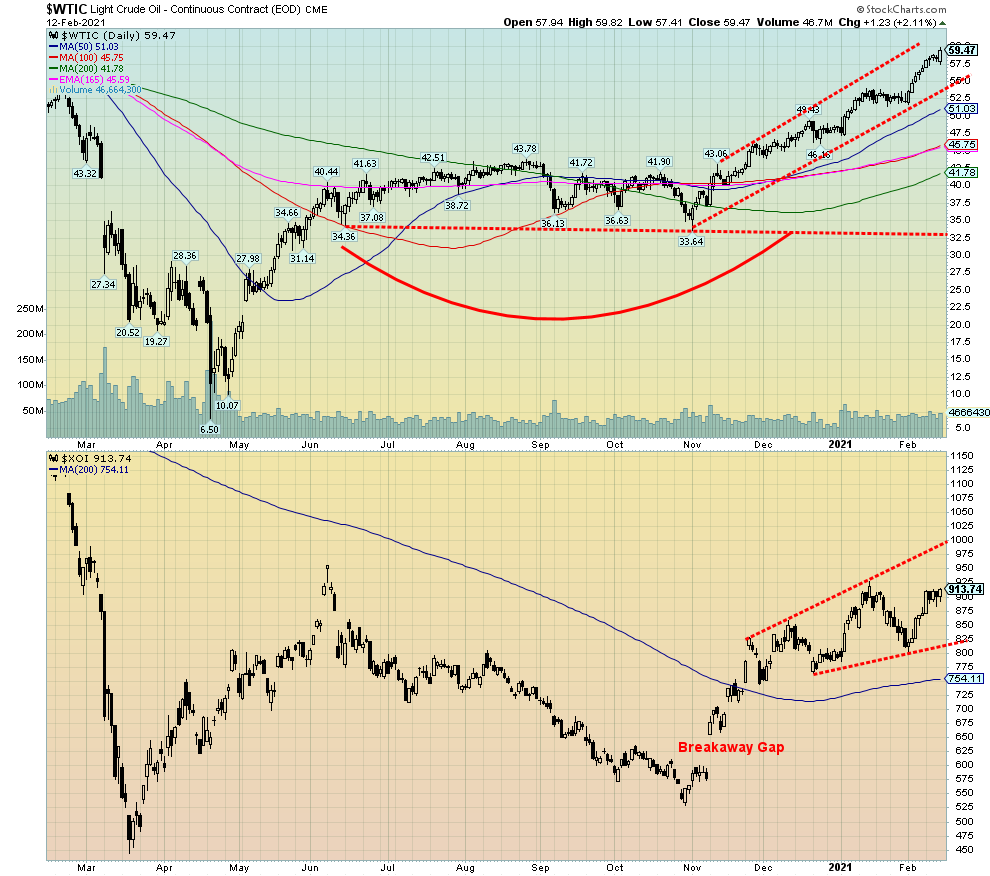

Die Ölpreise steigen weiter an und nähern sich jetzt der 60 $-Marke für WTI-Öl. Es wäre jetzt nicht überraschend, wenn sowohl beim Öl als auch bei den Energietiteln einige Gewinnmitnahmen einsetzen würden. Der Bereich um $60 dürfte eine Widerstandszone darstellen. Sollte es aber gelingen, die 65 $-Marke zu durchbrechen, dann wären die mittleren 70 $-Marken das nächste Ziel. WTI-Öl steigt weiterhin in einem guten Bullenkanal, ohne Anzeichen für ein Topping. WTI-Öl stieg in der vergangenen Woche um 4,6 % oder rund 2,60 $. Erdgas (NG) stieg ebenfalls um 1,8 %, während die Energiewerte mit einem Anstieg des TSX Energy Index (TEN) um 5,3 % und des ARCA Oil & Gas Index (XOI) um 4,9 % zulegten. Der XOI liegt nun 15,3 % höher als im Vorjahr, während der TEN um 14,8 % gestiegen ist. Im Technical Scoop wurde der Ausbruch aus dem Energiesektor im November 2020 erwähnt, mit dem Ziel, dass WTI-Öl über 50 $ und möglicherweise höher steigt. Wir befinden uns jetzt in einem möglicherweise höheren Bereich.

Ursprüngliche Ziele lagen bei $53-$55, aber da diese Marke gefallen ist, werden nun die nächsten Ziele bei $60/$61 angepeilt. Ein erfolgreicher Durchbruch durch diese Niveaus könnte das nächste Ziel über $70 sein. Einige fordern erneut 100 $ für WTI-Öl, aber wir wollen nicht voreilig sein. 100-$-Öl würde die Ölsand- und Schieferölindustrie wieder rentabel machen. Die US-Ölindustrie prognostiziert eine Rückkehr zum Wachstum der Schieferölindustrie.

Die OPEC-Prognosen sehen einen Anstieg der Ölnachfrage um 5,8 Millionen Barrel pro Tag (BPD) im Jahr 2021. Trotz all der guten Nachrichten bleibt der Druck auf die Branche bestehen, da S&P das Kreditrating von Exxon Mobil (XOM) auf AA- mit negativem Ausblick gesenkt hat. S&P nannte die hohe Schuldenlast als einen der Hauptgründe. Exxon hat Glück. Viele andere große Öl- und Gasunternehmen mussten noch tiefere Kürzungen ihrer Kreditwürdigkeit hinnehmen, und viele von ihnen sind bereits bankrott gegangen. Marathon Oil (MRO) hat kürzlich seine Belegschaft um 5% reduziert.

Wie wir bereits erwähnt haben, ist ein Rohstoff-Superzyklus im Gange, der die Analysten dazu veranlasst hat, die nächsten Ziele für Öl bei 65 $ zu sehen. Wir sind nicht gegen dieses Niveau, da es in der Zone von $60 bis $65 einen gewissen Stau gibt.

Insgesamt sehen wir keine Anzeichen für ein Abflauen der Ölrallye, auch wenn wir nun in eine neue Widerstandszone zwischen $60 und $65 eintreten. Wie wir bereits eingangs erwähnt haben, könnten jetzt einige Gewinnmitnahmen angebracht sein und eine Gelegenheit, sich zurückzulehnen und neu zu bewerten. Der XOI könnte als Nächstes das obere Ende dieses Kanals bei 1.000 anvisieren.

Lesen Sie auch auf Born2Invest: Das Verhältnis des Dow Jones zu Gold 1885 bis 2021

_

(Titelbild von Marga Santoso via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.