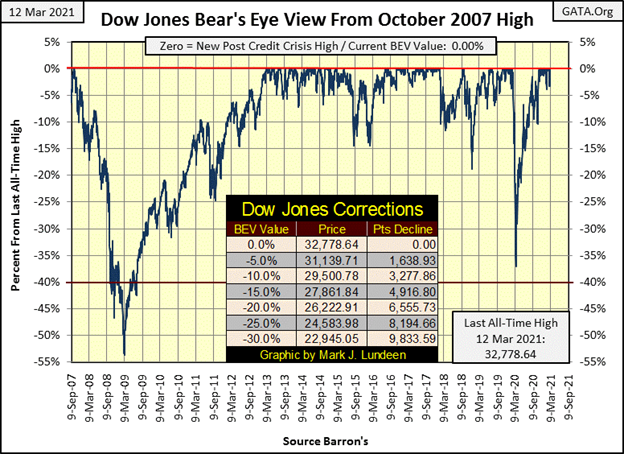

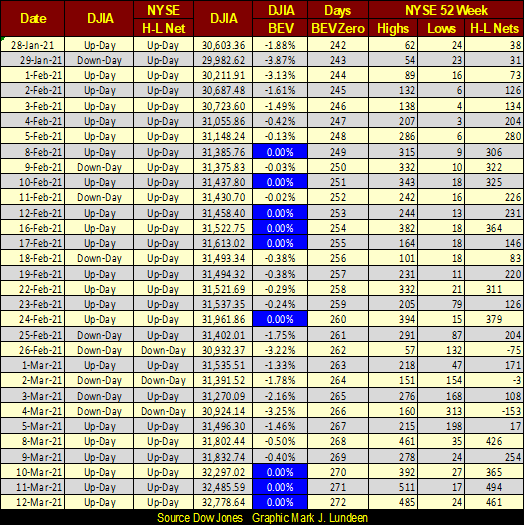

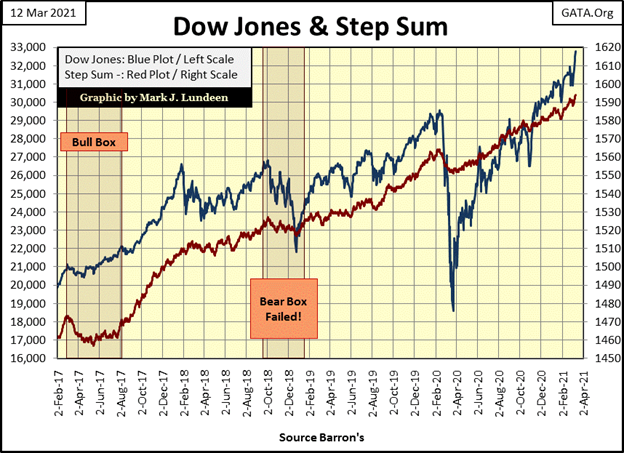

Diese Woche sah der Dow Jones drei weitere BEV-Nullen (neue Allzeithochs) für den Vormarsch nach März 2020, von denen es nun zwanzig gibt. Das letzte Mal, dass der Dow Jones mehr als 5% von seinem letzten Allzeithoch entfernt war, war am4. November, also vor über vier Monaten. Acht Handelstage später markierte der Dow Jones das erste seiner zwanzig neuen Allzeithochs.

Lange Reihen von neuen Allzeithochs kommen vor, wie von Ende 2016 bis Anfang 2018 unten. Der Dow Jones ging von einem neuen Allzeithoch zum nächsten; genau 100 davon, ohne auch nur 5% während Trumps erstem Amtsjahr zu korrigieren.

Werden die Jungs im FOMC das Gleiche für das erste Amtsjahr des alten Joe Biden tun? Wir werden einfach abwarten müssen, was passiert. Aber wenn die Rohstoffpreise weiter steigen und die Anleiherenditen bis zu einer unbekannten Schwelle ansteigen, könnten wir erleben, dass dieser Markt schneller fällt, als er von seinen Tiefstständen vor einem Jahr gestiegen ist.

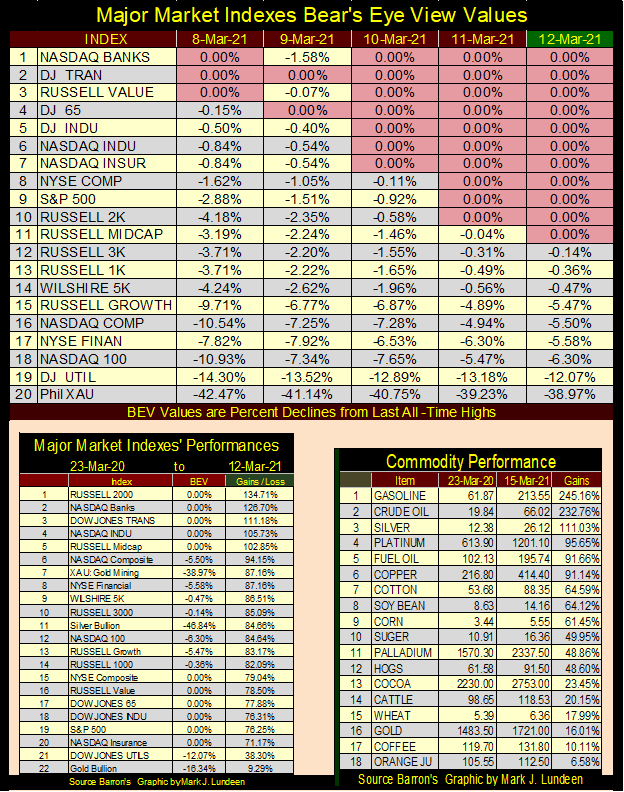

Hier sind die BEV-Werte der wichtigsten Marktindizes in der Tabelle unten. Wir können darin gerade die „Liquidität“ sehen, die in den Aktienmarkt fließt. Nur zwei Indizes sind zweistellig von ihren letzten Allzeithochs entfernt;

Dow Jones Utility Average / -12,07

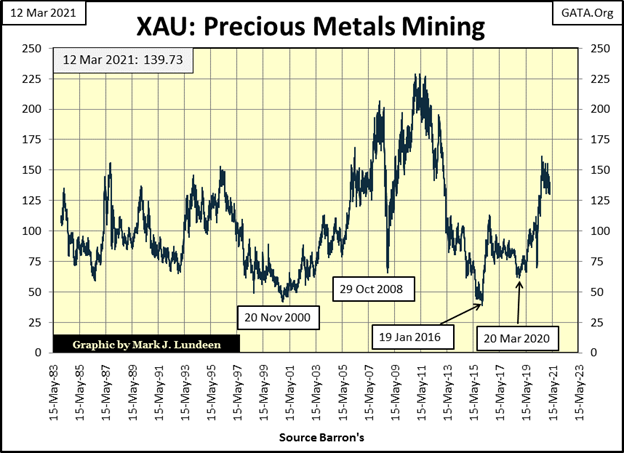

XAU (Edelmetalle Bergbau) / -38,97%

Beachten Sie, dass der obere Teil der Tabelle die Bear’s-Eye-View-Werte oder die Prozentsätze von den letzten Allzeithochs sind. Den XAU am unteren Ende der Tabelle mit einem BEV von -39% zu sehen, ist ein wenig entmutigend.

Aber wenn wir uns die Performance des XAU in der Tabelle unten links ansehen, sehen wir den XAU auf Platz 7 von 22 Indizes. Aber der XAU war schon einmal hier, viele Male, seit er im Mai 1983 den Handel aufnahm. Die meiste Zeit der letzten vier Jahrzehnte bewegte er sich zwischen 50 und 150. Dann, vor und während des Subprime-Hypotheken-Debakels, brach er zweimal über 200 aus, bevor er wieder auf 50 zurückkam.

Warum sollte also jemand in Gold- und Silberminen investieren? Weil im Gegensatz zu allem anderen, was auf den Finanzmärkten gekauft und verkauft werden kann, Minenaktien sowie das Gold und Silber, das sie fördern, nicht überbewertet und im Besitz der Öffentlichkeit sind.

Seit August 1982, als der Dow Jones seinen historischen Aufstieg begann, gab es vier große Finanzblasen, die von der FOMC in den Markt gepumpt wurden:

- Junk Bond, Leverage Buyout-Blase (1984 bis 1988)

- High-Tech, Internetblase (1993 bis 2000)

- Blase bei Einfamilienhaus-Hypotheken (2003 bis 2008)

- Alles oben ist wieder in einer Blase (2010 bis heute)

Erinnert Sie die unten stehende Schlagzeile über einen High-Tech-Börsengang, der am ersten Handelstag um 41 % nach oben sprang, an die späten 1990er Jahre? Für mich tut es das auf jeden Fall.

https://www.cnn.com/2021/03/11/investing/coupang-ipo-us-stock-korea-intl-hnk/index.html

Und mit Hypothekenzinsen nahe historischer Tiefststände nutzen Millennials das geliehene Geld aus dem Bankensystem, um in „Fernimmobilien“ zu investieren. Was kann da schon schiefgehen?

https://finance.yahoo.com/news/millennials-scared-stock-market-might-162725395.html

Arme Millennials; sie wissen genug, um dem Aktienmarkt nicht zu vertrauen. Aber jung zu sein ist dumm; aber Fernimmobilien? Ich habe den Artikel nicht einmal zu Ende gelesen, da ich befürchte, dass es nur ein weiterer großer Betrug ist, um von den Armen zu nehmen und den üblichen Verdächtigen zu geben, gehebelt mit einem riesigen Kredit von einer Bank.

Die Welt war wirklich ein viel besserer Ort, als mein Großvater 10% seines Lohns zu 4% bei einer lokalen Bank sparen konnte, um sich und meine Großmutter im Ruhestand zu versorgen. Aber das funktioniert nur, wenn das gesparte Geld in einer stabilen Währung ist, was der Dollar seit vor dem Zweiten Weltkrieg nicht mehr ist. Heute müssen wir alle mit den Haien auf den Finanzmärkten schwimmen, um weiterzukommen.

Wie geht es also den Köderfischen am Aktienmarkt? Nicht schlecht, wie unten mit den NYSE 52Wk H-L Nets zu sehen ist. Seit dem8. Februar haben die High-Low-Netze mehrere +300 gesehen, was darauf hinweist, dass nicht nur die 30 Blue-Chip-Aktien im Dow Jones neue 52Wk-Hochs sehen. Ich bin mir sicher, dass viele, wenn nicht sogar die meisten dieser 52-Wochen-Hochs auch neue Allzeithochs sind, wie es beim Dow Jones der Fall ist.

Hier ist der Dow Jones in täglichen Balken unten. Dies war eine GROSSE WOCHE am Aktienmarkt; dennoch, je höher es geht, desto weniger mag ich es. Es ist einfach eine Tatsache, dass jeder Anstieg letztendlich sein letztes Allzeithoch sieht, bevor er einen Tag der Abrechnung mit Herrn Bär hat. Investoren, die jetzt zu spät in den Anstieg einsteigen, haben bereits das meiste von dem verpasst, was sie eigentlich wollten – Gewinne. Aber es macht Spaß, den Bullen zuzusehen, wie sie sich an der Wall Street austoben.

Was könnte die Party, die wir unten sehen, verderben? Wenn Sie zu meiner obigen BEV-Tabelle der wichtigsten Märkte zurückgehen, habe ich in der unteren Hälfte eine Tabelle mit der Entwicklung der Rohstoffpreise. Rohöl ist im letzten Jahr um 232% gestiegen. Es gibt einen Schwellenwert im Rohölmarkt; irgendwo darüber (über $80?), der die Party verderben könnte. Aber auch steigende Renditen für langfristige Anleihen und Hypothekenzinsen sind ein Problem. Wir haben derzeit einen geriatrischen Demenzpatienten, der im Oval Office aus Gründen, von denen er selbst zugibt, dass er nicht weiß, warum, Executive Orders unterzeichnet. Auch das könnte ein Problem sein.

Aber das eigentliche Problem mit diesem Markt ist, dass er einfach überbewertet ist. Wenn alles zusammenbricht, werden „Marktexperten“ mehrere Gründe finden, warum der Markt deflationiert, aber nie die wahren Gründe, warum alle großen Marktvorstöße enden; der Marktvorstoß wurde:

- überbewertet,

- übermäßig gehebelt,

- überbesetzt.

Ich wäre erstaunt, wenn der aktuelle Anstieg des Aktienmarktes noch ein weiteres Jahr andauern würde. Lassen Sie uns in diesem Sinne einen langfristigen Blick auf den Markt für Unternehmensanleihen werfen.

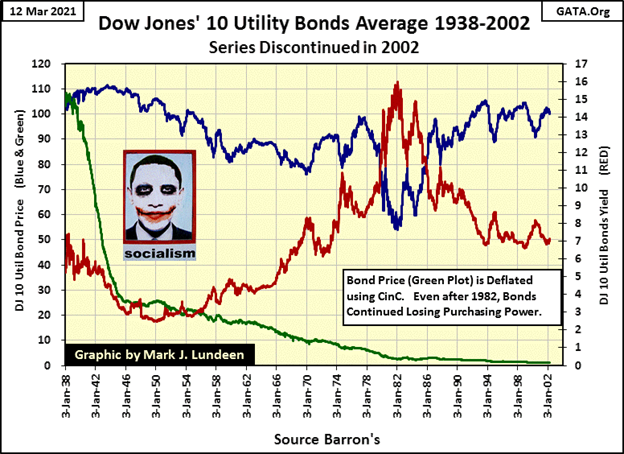

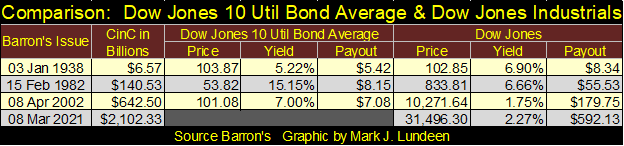

Der Dow Jones 10 Utility Bond Average (DJ10-UBA, siehe unten) ist eine antike Marktserie, die Barron’s und Dow Jones jahrzehntelang veröffentlicht hatten und dann fallen ließen, da sie im21. Ich glaube, das Problem des DJ10-UBA war, dass es sich um einen einfachen Durchschnitt handelte, der jahrzehntelang mit Bleistift auf Papier berechnet wurde, und nicht um einen modernen Index, der mit einer CPU und Software berechnet wurde. Welchen Fehler er auch immer hatte, er erwies sich als fatal und wurde 2002 eingestellt. Aber von 1938 bis 2002 erzählte der DJ10-UBA eine Geschichte des amerikanischen Schuldenmarktes, die einzigartig war.

Die Grafiken im Diagramm sind blau für den veröffentlichten Preis (linke Skala), rot für die Rendite (rechte Skala) und grün für den inflationsbereinigten Preis (linke Skala), den ich unter Verwendung von US Currency in Circulation (CinC) als Deflator berechnet habe.

Anleihen sind festverzinsliche Wertpapiere oder Verträge für Schulden. Ein Unternehmen möchte sich Geld leihen, sagen wir für zwanzig Jahre, um eine Fabrik zu bauen, und schließt dazu einen Vertrag mit der Öffentlichkeit ab, die Anleihen kauft. Das Unternehmen verkauft Anleihen mit einem Kupon von z.B. 5% auf den Nennwert (Nominalwert) von $1000, dem Emissionspreis der Anleihe. Das Unternehmen verpflichtet sich also, zwanzig Jahre lang jährlich 50 $ an den Inhaber der Anleihe zu zahlen und nach Fälligkeit der Anleihe in zwanzig Jahren die 1000 $ zurückzugeben. Das ist der Vertrag.

Aber zwanzig Jahre sind eine lange Zeit. Was ist, wenn der Besitzer der Anleihe seine Anleihe verkaufen und sein Geld zurückbekommen möchte? Nun, der Vertrag mit dem Unternehmen läuft über zwanzig Jahre, und bis dahin werden die 1000 $ nicht zurückgegeben. Aber es gibt einen aktiven Nachmarkt für Unternehmensanleihen, auf dem Anleihen gekauft und verkauft werden, und das sehen wir in der Grafik unten, die Preise und aktuellen Renditen für diese Versorgungsanleihen, die auf dem Anleihenmarkt gekauft und verkauft werden.

Anleihen sind keine Aktien. Zum Beispiel blieb eine Aktie von General Electric von 1938 bis 2002 für diese vierundsechzig Jahre gleich; ein Prozentsatz des Eigentums an der General Electric Corporation. Aber eine 20-jährige Anleihe, die 1938 von General Electric ausgegeben wurde, wurde 1958 fällig. Wenn General Electric 1958 eine neue Anleihe ausgab, war es eine ganz andere Anleihe, eine andere Kuponzahlung, die nicht genau mit der Anleihe von General Electric aus dem Jahr 1938 vergleichbar ist.

Was Dow Jones (der Verlag) getan hat, war, die Versorgungsanleihen im Durchschnitt durch neuere Anleihen mit anderen Kupons zu ersetzen, nachdem die älteren Anleihen gealtert waren, um die Anleihen mit Laufzeiten von über 10 Jahren oder so in diesem Durchschnitt zu halten. Die aufgezeichneten Preise sind also nicht perfekt, aber gut genug, um die traurige Geschichte des Anleihenmarktesdes 20. Jahrhunderts zu erzählen.

Betrachtet man das blaue Preisdiagramm, so stieg der DJ10-UBA von 1938 bis zum Ende des Zweiten Weltkriegs ein wenig an, während die Rendite sank. Die Renditen sanken bis 1950 weiter. Wäre dies eine Anleihe gewesen, hätten wir gesehen, dass der Preis weiter anstieg, während die Rendite sank. Tatsächlich aber sank der Kurs dieses 10-Anleihen-Durchschnitts mit seiner Rendite leicht, da neuere Anleihen mit niedrigeren Kupons ältere Anleihen ersetzten.

Von 1950 bis 1982 stiegen die Renditen für den DJ10-UBA von unter 2 % auf über 15 %, während sein Preis von 105 auf 54 sank. Wäre dies eine einzelne Anleihe gewesen, wären die erlittenen Verluste größer gewesen. Aber im Laufe dieser zweiunddreißig Jahre kamen ständig andere Anleihen mit höheren Kupons in den DJ10-UBA, um ältere Anleihen zu ersetzen.

Von 1982 bis 2002 sanken die Renditen von über 15 % auf 7 %, so dass der Preis für den Dow Jones 10-UBA in diesen vierundsechzig Jahren fast genau dort lag, wo er 1938 war: bei etwa hundert Dollar.

Wenn ich die Preise für den Dow Jones Industrial Average aus denselben Ausgaben verwende, aus denen ich die Daten für den DJ10-UBA erhalten habe, lag der Dow Jones bei 102,85, fast dem gleichen Preis wie der DJ10-UBA im Januar 1938. In der letzten Ausgabe von Barron’s, in der der DJ10-UBA veröffentlicht wurde, war der Dow Jones auf 10.271,64 gestiegen, eine hundertfache Steigerung, die durch die Investition in den Aktienmarkt statt in Versorgungsanleihen erzielt wurde.

Die Wahrheit ist, dass die Leute, die diese Anleihen 1982 kauften, als sie 15 % Rendite abwarfen, im Jahr 2002 verdammt gut dastanden. Sie sicherten sich eine jährliche Rendite von 15 % und bekamen 100 $ für etwas zurück, das sie für 50 $ gekauft hatten. Aber von 1938 bis 1982 verwässerte die parasitäre Geldinflation, die von der Federal Reserve ausging, das in den Anleihenmarkt investierte Vermögen um einen obszönen Betrag.

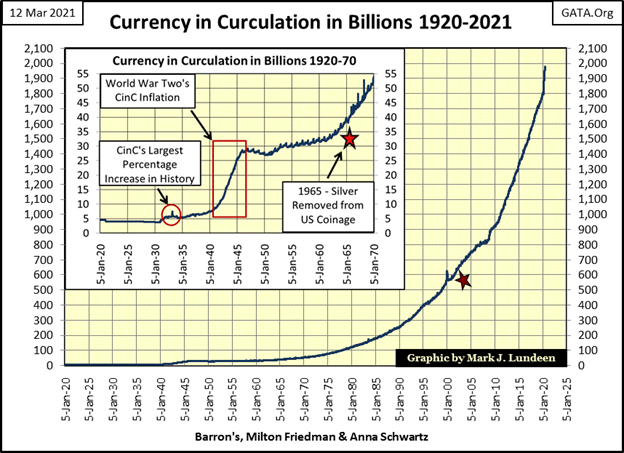

Um wie viel? Werfen Sie einen Blick auf den grünen Plot für den inflationsbereinigten Preis des DJ10-UBA, der mit CinC angepasst wurde, wie in der Grafik unten zu sehen ist. Als Barron’s den DJ10-UBA im Januar 1938 zum ersten Mal veröffentlichte, betrug der gesamte Papiergeldumlauf (CinC) 6,57 Milliarden Dollar. Als Barron’s den DJ10-UBA im April 2002 zum letzten Mal veröffentlichte, war das CinC auf 642,50 Milliarden Dollar gestiegen (Red Star), ein hundertfacher Anstieg der Geldmenge (die gleichen Zuwächse wie beim Dow Jones), was einen großen Einfluss darauf hatte, was ein Dollar von 1938 bis 2002 kaufen konnte.

Für den Aktienmarkt (ich verwende den Dow Jones als Proxy) waren die Gewinne also nicht wirklich 100-fach, sondern nur eine ausgeglichene Situation, wenn man die Geldinflation berücksichtigt. Was die Verwendung von Blue-Chip-Aktien als Einkommen betrifft, so sind die Dividendenausschüttungen des Dow Jones im Gegensatz zu den festen Erträgen aus Anleihen von 1938 bis 2002 deutlich gestiegen (siehe Tabelle unten).

Stellen Sie sich Folgendes vor: Eine Familie, die 1938 eine Million Dollar besaß, hätte, wenn sie bis 2002 in hochwertige Versorgungsanleihen investiert hätte, noch die Million Dollar gehabt, mit der sie angefangen hatte. Im Jahr 1938 war eine Million Dollar eine riesige Summe, ein Vermögen, das es einem und seiner Familie erlaubte, in Luxus zu leben. Im Jahr 2002 reichte eine Million Dollar nicht mehr aus, und ihr Besitzer hatte höchstwahrscheinlich auch einen Tagesjob, um den Lebensunterhalt der Mittelschicht zu bestreiten.

Hätte sich eine Familie im Jahr 1938 mit einer Million Dollar dafür entschieden, in dividendenstarke Blue-Chip-Aktien zu investieren, wie sie für den 30 Dow Jones Industrial Average ausgewählt wurden, wäre ihre Millioneninvestition im Jahr 2002 auf 100 Millionen Dollar angewachsen, da die Dividendeneinnahmen aus ihrem Aktienportfolio gestiegen wären.

Vergleichen wir den DJ10-UBA mit dem Dow Jones in der folgenden Tabelle, die aus den ersten und letzten Ausgaben von Barron’s stammt, als sich die CinC von Januar 1938 bis April 2002 verhundertfachte.

Die Ausschüttungen für den DJ10-UBA wurden unter Verwendung des eigenen Kurses und der Rendite des Anleihendurchschnitts berechnet, während die Dividendenausschüttungen für den Dow Jones wie von Barron’s veröffentlicht sind.

Hier ist der fatale Fehler, den Anleihen in einer inflationären Wirtschaft haben; sie sind Verträge für Schulden, die ein festes Einkommen bieten, während die Dividendenausschüttungen für Blue-Chip-Aktien im Laufe der Zeit steigen, da die Geldinflation die Rechnungseinheit, oder in diesem Beispiel den Dollar, aushöhlt.

Tatsache ist, dass Anleihen ein Relikt aus einer Zeit sind, in der das Geld an einen Goldstandard gebunden war. Ein Goldstandard, wenn er ehrlich verwaltet wird, verhindert, dass die Geldmenge wächst, wie wir in der obigen Grafik von CinC und der Tabelle unten sehen, und bewahrt die Kaufkraft der in Anleihen investierten Dollars über Jahrzehnte.

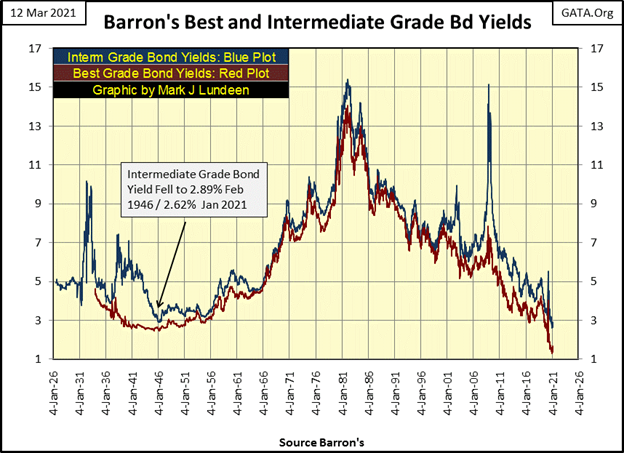

Warum also kaufen Menschen und Geldmanager weiterhin Anleihen? Ein wichtiger Grund ist, dass Hochschulprofessoren, die Ökonomie unterrichten, ihre Studenten weiterhin falsch informieren, dass Anleihen in der Ära nach Bretton Woods und der Goldbindung von 35 Dollar weiterhin eine brauchbare Anlageklasse sind. Die Geschichte, wie sie in den verstaubten alten Seiten von Barron’s veröffentlicht wurde, beweist jedoch, dass sie es nicht sind. In den späten 1970er und frühen 1980er Jahren wurden Anleihen nicht umsonst als „Beschlagnahmungszertifikate“ bezeichnet, da steigende Anleiherenditen für die Besitzer von Anleihen nur Geldverluste bedeuteten.

Wenn man sieht, dass die Renditen von Unternehmensanleihen jetzt auf dem niedrigsten Stand der letzten 100 Jahre liegen, ist das in der folgenden Grafik zu sehen. Vor allem, da die Rohstoffpreise wieder ansteigen. Steigende Rohstoffpreise sind ein Marktereignis, das eines Tages die Anleiherenditen nach oben und die Anleihekurse nach unten ziehen wird.

Und es gibt viele, viele Billionen Dollar an Bewertungen auf dem Anleihenmarkt, die von den monatlichen Abrechnungen der Menschen für ihre Renten, Investmentfonds und Maklerkonten verdampfen werden, wenn die Anleihenrenditen wieder zu steigen beginnen, was eines Tages der Fall sein wird.

Vielleicht sind die Millennials mit ihren Investitionen in Fernimmobilien an etwas dran, denn das könnte mit einer Wahrscheinlichkeit von 1% oder 2% funktionieren. Wenn man sich die Geschichte des Anleihenmarktes anschaut, wie sie in Barron’s seit den 1920er Jahren aufgezeichnet wurde, hat ein Vermögen, das dem Anleihenmarkt ausgesetzt ist, eine Null-Prozent-Wahrscheinlichkeit, intakt zu überleben, wenn die Anleihenrenditen wieder einmal in Richtung zweistelliger Werte zu steigen beginnen.

Werfen Sie einen Blick auf die Barron’s Intermediate Grade Bond Renditen während der Subprime-Hypothekenkrise. Sie stiegen schnell von 7% auf über 15% in weniger als einem Jahr an. Dann, genau letztes Jahr im März, verdoppelten sich die Renditen der Barron’s Best- und Intermediate-Grade-Anleihen innerhalb einer Woche, was den Fed-Vorsitzenden Powell dazu zwang, mit dem Kauf von Unternehmensanleihen zu beginnen, um die Schuldenmärkte zu „stabilisieren“.

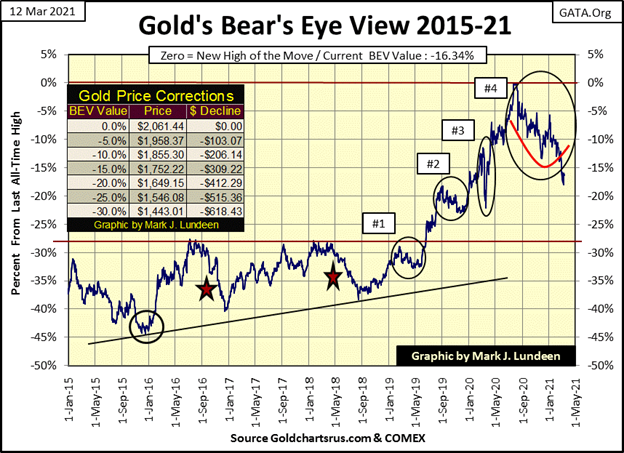

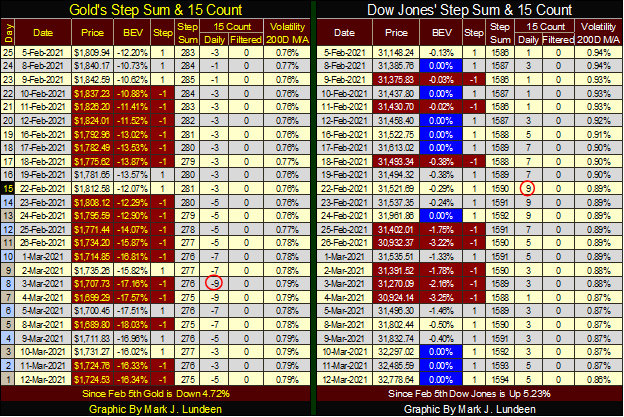

Es ist an der Zeit, sich dem Gold und seinem BEV-Chart zuzuwenden. In dieser Woche ist es den Bären nicht gelungen, Gold unter das BEV-Niveau von -20% zu ziehen. Was sagt uns das? Dass die Bären nächste Woche eine weitere Chance bekommen, Gold unter $1649 (die BEV -20%-Linie von Gold) zu drücken? Ich denke schon.

Aber lassen Sie sich nicht zu sehr deprimieren. Die Preise, die Sie unten sehen, stammen von den COMEX-Futures-Märkten, wo täglich riesige Mengen an nicht existierendem digitalen Gold und Silber gehandelt werden. Dann veröffentlichen die finanziellen Fake-News-Outlets diese Preise, als ob sie etwas mit den tatsächlichen Gold- und Silberpreisen zu tun hätten.

Tun Sie sich selbst einen Gefallen und schauen Sie sich die tatsächlichen Gold- und Silberpreise für Unzen des Metalls an, die zum Verkauf stehen. Sie werden feststellen, dass die Händler große Aufschläge auf die COMEX-Futures-Preise verlangen.

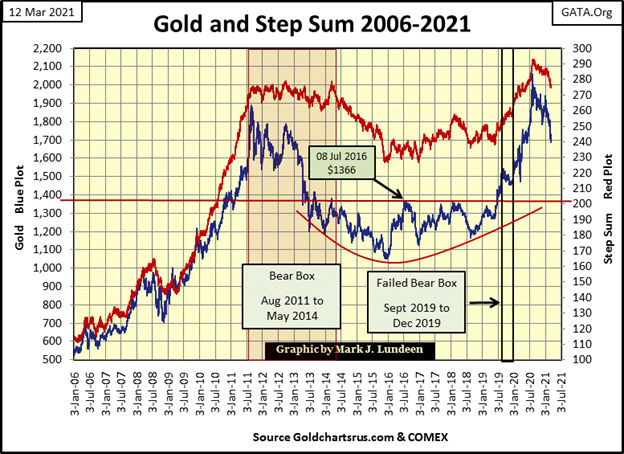

Im untenstehenden Stufensummen-Chart von Gold korrigiert die Marktrealität (blauer Plot / Goldpreis) noch immer. Die Marktstimmung (Roter Plot / Stufensumme) kämpft nicht gegen den Rückgang des Goldpreises an, wie es von August 2011 bis Mai 2014 der Fall war. Ich würde gerne sagen, dass wir in der Nähe des Bodens sind, und vielleicht sind wir das auch. Aber bevor wir den Boden sehen, könnten wir zuerst eine Lücke im Goldpreis nach unten sehen, da die schwachen Hände im Goldmarkt beginnen, ihre Positionen zu viel niedrigeren Preisen zu veräußern.

Wie beim Aktienmarkt, wo es zu spät ist, in den aktuellen Anstieg hineinzukaufen, denke ich, dass es bei Gold, Silber und deren Minengesellschaften zu spät ist, in den aktuellen Rückgang hineinzuverkaufen.

Sie wissen, dass es hier eine Verbindung zwischen dem Aktien- und Anleihenmarkt und den Edelmetallwerten gibt. Manchmal ist die Verbindung schwach, manchmal ist sie stark, und im Moment glaube ich, dass die Verbindung stark ist, und eines Tages noch stärker sein wird. Die Verbindung zwischen diesen beiden Märkten besteht darin, dass je besser der eine für die Investoren aussieht, desto weniger ist der andere für sie attraktiv.

Mit anderen Worten: Finanz- und Edelmetallanlagen sind antizyklisch zueinander.

Im Moment, wo sich alles in einem rasenden Bullenmarkt befindet; Aktien, Bitcoin und Immobilien, sind Edelmetall-Assets nicht attraktiv für die breite Masse der Investoren, die jetzt anderweitig beschäftigt sind. Aber im März 2021 steigen die Anleiherenditen und die Rohstoffpreise, und irgendwann werden sie einen großen Einbruch an den Finanzmärkten auslösen, und wieder einmal werden Gold, Silber und ihre Minengesellschaften Fluchtkapital anziehen, das aus überbewerteten Finanzanlagen flieht.

Ich weiß nicht, wann das passieren wird, nur, dass es eines Tages passieren wird, wenn auch wahrscheinlich nicht nächste Woche, wenn ich den untenstehenden Stufensummen-Chart des Dow Jones richtig lese.

Gehen wir weiter zur Stufensummentabelle von Gold (zwei Grafiken unten), so hält der Verkaufsdruck auf dem Goldmarkt an. Dennoch, nach all dem in den letzten fünf Wochen, schloss Gold in dieser Woche mit einem Plus von $24 gegenüber dem Schlusskurs vom letzten Freitag.

Typischerweise kann ein Marktboden durch einen letzten großen Preisrückgang identifiziert werden, die Kapitulation des letzten wankenden Bullen, der in seiner Frustration schließlich zu jedem Preis am Boden verkauft. Kapitulation; wird das am Ende dieser Korrektur auf dem Goldmarkt passieren? Vielleicht, und dann vielleicht auch nicht.

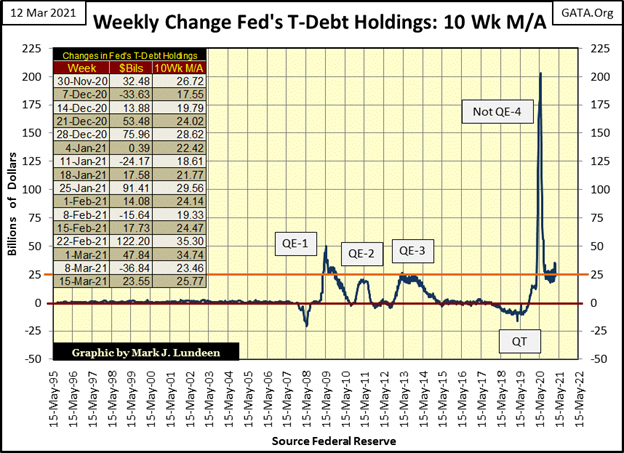

Es geht nicht nur mir so, wenn ich mir die Offenmarktgeschäfte des FOMC anschaue, wo sie seit 2008 massive Mengen an „Liquidität“ in das Finanzsystem „injiziert“ haben. Im vergangenen Jahr haben sie 3,125 Billionen Dollar in die Wirtschaft „injiziert“, und ein Teil dieser „Liquidität“ fließt nun in die Verbraucherpreise, was zu höheren Anleiherenditen führt.

Für Kleinanleger, die ein paar Gold- und Silbermünzen kaufen wollen, wird es immer schwieriger, eine Bestellung zu erfüllen. Vielleicht wollten sie Silver Eagles, die 1989 geprägt wurden, mussten sich aber damit begnügen, Silberrunden von einer privaten Prägeanstalt zu nehmen.

Aber für jemanden mit immensen Reichtum; kann er immer noch Gold tonnenweise kaufen? Ich weiß es nicht, aber irgendwann wird es für sie unmöglich werden, dies zu tun, egal zu welchem Preis. Schauen Sie sich die obige Grafik gut an und haben Sie Angst, haben Sie große Angst vor dem, was die idiotischen Sparer im FOMC jede Woche mit Ihrem Geld machen.

Zurück zur Stufensummen-Tabelle von Gold unten. Der Goldmarkt wurde überverkauft, als die 15er-Zählung auf -7 fiel, und noch viel mehr überverkauft, als sie dann auf -9 fiel. Gold verkauft sich seit Ende Januar, als die 15er-Zählung negativ wurde, und das ist bis zum Ende dieser Woche so geblieben. Und trotz alledem bleibt Gold über seiner BEV -20%-Linie, oder $1649 in Dollar ausgedrückt. Ich denke, die Bären auf dem Goldmarkt sind genauso frustriert wie die Bullen.

Mein Rat an meine Leser ist ein Zitat von James Dines über Zeiten wie diese:

* Keep an iron hand on the tiller! *

Nun zur Stufensummentabelle des Dow Jones. Viele hübsche blaue BEV-Nullen (neue Allzeithochs) auf der Dow Jones-Seite der Tabelle, aber die 15er-Zählung des Dow Jones ist seit Anfang Februar positiv, mit Spitzenwerten von +7 & +9. Die tägliche Volatilität liegt weiterhin bei 0,80s%, da ihre Stufensumme mit der Dow Jones-Bewertung weiter ansteigt.

Alles in allem befindet sich der Dow Jones derzeit in einem soliden Aufwärtstrend; was kann da noch schiefgehen? Irgendwann im Jahr 2021, so vermute ich, werden wir alle erfahren, was das sein wird. Und so hart das auch für die Bullen sein mag, die jetzt wild und frei an der Wall Street herumlaufen, es wird ein großes Plus für Gold, Silber und deren Minen sein.

Lesen Sie auch auf Born2Invest: Infrastruktur-Gesetzentwurf wird wahrscheinlich eine Vielzahl von Flughafenverträgen enthalten

_

(Bildrechte Cover Bild: Pixabay via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.