Ach ja, Blasen. Blasen sind laut dem Ökonomen John Kenneth Galbraith (1908-2006) zweierlei: „Eine Verzerrung der wirtschaftlichen Werte während der Zeit der Spekulation, und, die Aufmerksamkeit hört auf, sich auf die Herstellung von Gütern zu konzentrieren und wird (nur) auf die Geldherstellung gerichtet.“ Nach dieser Definition befinden wir uns in einer Blase.

Bitcoin, GameStop, SPACs (Special Purpose Acquisition Company). Man muss die SPACs einfach lieben – ein Unternehmen ohne besonderen Geschäftsbetrieb, das ausschließlich gegründet wird, um durch einen Börsengang (IPO) Kapital zu beschaffen, um ein bestehendes Unternehmen zu übernehmen. Sie werden auch als „Blankoscheck-Unternehmen“ bezeichnet. Laut Refinitiv(www.refinitiv.com) wurden zwischen Januar und Oktober 2020 etwa 165 SPACs mit einem geschätzten Volumen von über 40 Milliarden Dollar gegründet. Zahlenmäßig waren das mehr als das Doppelte von 2019 und mehr als das Fünffache von 2015.

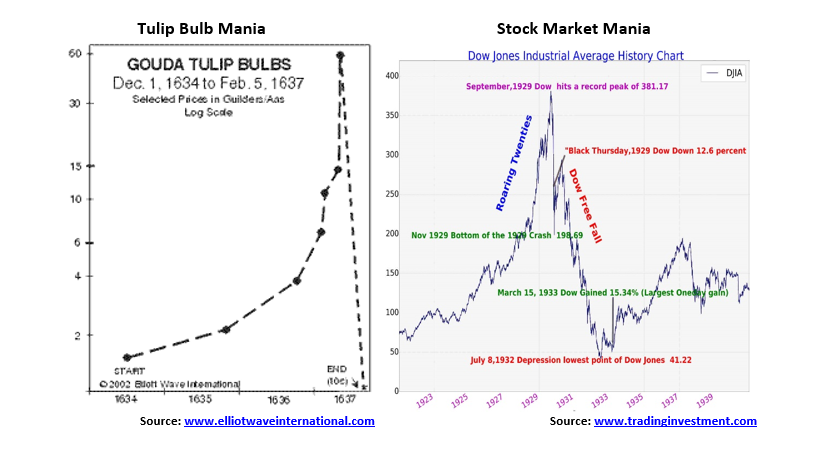

Die Namen der Blasen klingen nach: Tulpenblase (1647) +5.900%; Südseeblase (1720) +750%; und die Mississippi-Blase (1720) +1.900% waren drei berühmte, die in Charles MacKays Buch Extraordinary Delusions and the Madness of Crowds (1841) beschrieben wurden. Aber in jüngerer Zeit hatten wir die Dow Jones Bubble (1929) +497%; Gold (1980) +2.276%; Silber (1980) +3.099%; Bre-X (1997) +13.305%; Fannie Mae (2008) +12.696%; Tokyo Nikkei Dow (1990) +1.873%; Nortel (2000) +1.017%; Crude Oil (2008) +1.255%; oder Canopy Growth (Marihuana-Aktien) mit einem Anstieg von 6.560% (2015-2018). Wir könnten weitermachen. Was sollen wir also von Bitcoin +1.625% von 2018 bis heute während der aktuellen zweiten Blase oder dem 8.569% Gewinn während der ersten Bitcoin-Blase (2015-2017) halten? Oder GameStop +18.693% oder ganz konventionell Amazon +8.973%; Apple +5.253%; Netflix +20.669%; Tesla +29.913% – alle seit 2009. Der NASDAQ ist um 1.020% und der S&P 500 um 496% seit 2009 gestiegen. Der NASDAQ stieg von 1990-2000 um 1.489% und wurde als Blase bezeichnet. Bereits jetzt ist der prozentuale Gewinn des S&P 500 (2009-2021) gleich dem des Dow Jones Industrials (1921-1929). Viele halten den kanadischen Immobilienmarkt für eine Blase, doch die Gewinne sind nicht so spektakulär, wie viele hier feststellen. Aber wenn, wie vielfach berichtet wird, die Leute kaufen, ohne die Wohnung physisch gesehen zu haben, dann befinden wir uns in einer Blase.

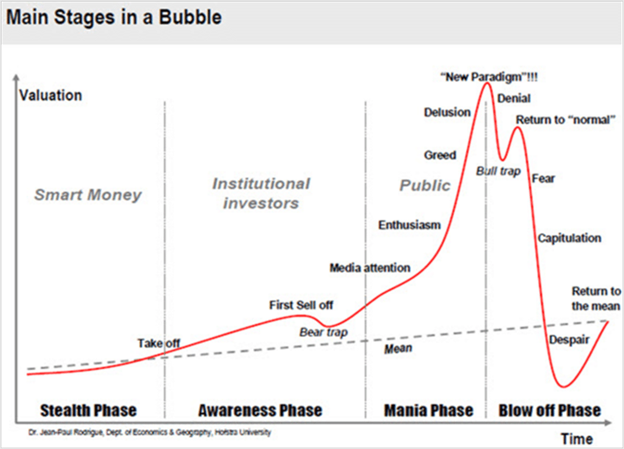

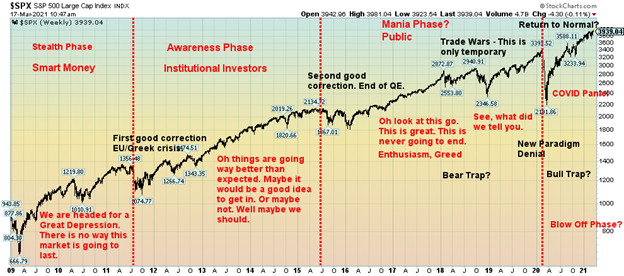

Doch vor diesem Hintergrund hören wir nur, dass es die „Roaring 2020s“ sein werden. Wirklich? Nachdem wir bereits so spektakuläre Gewinne erzielt haben? Manias können ein längeres Leben haben, als viele Leerverkäufer zahlungsfähig bleiben können. Unser Chart unten zeigt die Stadien einer Manie. Unsere zweite Grafik zeigt den S&P 500 mit unserer Einteilung der Stadien der Blase. Aber halten Sie sich fest, der untenstehende Chart der Stadien einer Blase zeigt nur einen Ausverkauf als Bärenfalle. Bisher hatten wir mindestens drei, vielleicht sogar vier, wenn man die Korrektur von 2018 und die Korrektur vom März 2020 aufschlüsseln will. Also, was ist los? Die DJI-Manie der „Roaring Twenties“ hatte nur eine einzige ernsthafte Korrektur im Jahr 1923, obwohl es eine Reihe von kleineren Pullbacks bis 1926 gab. Die Goldmanie der 1970er Jahre hatte ebenfalls nur einen ernsthaften Pullback in ihrem Lauf von 1971 bis 1980. Dies geschah in den Jahren 1974-1976. Aber die NASDAQ-Manie von 1990-2000 hatte zwei Pausen: zuerst 1994 und erneut 1998. Von den beiden war der Pullback 1994 flacher.

Aber wenn es sich um eine Manie, eine Blase handelt, wie viele behaupten, dann widerspricht sie allen Normen und Erwartungen. Nach vielen Definitionen sollten wir uns jetzt auf den Zusammenbruch zubewegen. Wenn der Konjunkturzyklus normal ist, sollten wir den Gipfel bereits erreicht haben. Aber das haben wir nicht, und das tun wir auch nicht. Woran liegt das? Mit einem Wort: massive Eingriffe in den normalen zyklischen Prozess der Märkte durch die Federal Reserve (Zentralbanken) und die Regierung. Das bringt die Bullen zum Glucksen. 1,9 Billionen Dollar an Rettungspaketen, 14 Billionen Dollar weltweit, 120 Milliarden Dollar/Monat an Anleihekäufen der Fed und ähnliche Programme in unterschiedlichem Ausmaß in der EU, Japan, Kanada, Australien, China, etc. In der Vergangenheit gab es entweder keine Zentralbanken, die interveniert haben, oder das Konzept der Zentralbankintervention steckte noch in den Kinderschuhen (Große Depression). Heute scheinen die Zentralbanken bereit zu sein, „alles zu tun, was nötig ist“ und „die wilden Schwankungen der vergangenen Wirtschaftszyklen zu glätten“…

Die Tatsache, dass sich der Markt schnell von dem COVID-19-Einbruch im März 2020 erholte und neue Allzeithochs erreichte, hat die Bullen ermutigt. Der Markt ist, wie manche sagen, mächtig bullisch und hat noch einen langen Weg vor sich. Das ist sicherlich eine Bedingung für eine Manie. Die Indikatoren sind ebenfalls bullisch, da die NYSE-Vorwärts/Abwärts-Linie zusammen mit dem Markt neue Höchststände markiert. Die Breite des Marktes zeigt nach oben, da die Anzahl der Aktien, die über dem 200-Tage-MA handeln, so hoch ist wie nie zuvor. Das kann auch ein Grund zur Sorge sein, da hohe Werte in der Regel mit Höchstständen zusammenfallen. Die zinsbullische Stimmung ist hoch, aber wir haben sie schon höher gesehen. Das Put/Call-Verhältnis ist stark zugunsten der Calls, und auch das ist ein Grund zur Besorgnis, da wir noch nie gesehen haben, dass es über einen so langen Zeitraum so hoch bleibt. Ein weiteres Anzeichen für eine Manie? Die Volatilitätsindikatoren haben neue Tiefststände erreicht und könnten sogar auf die Tiefststände zurückgehen, die wir Ende 2019 vor dem Top im Februar 2020 gesehen haben.

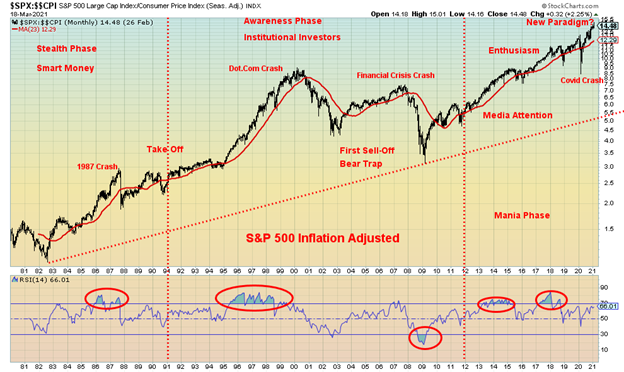

Hier ist noch eine andere längerfristige Sichtweise auf die Blase. Wir sahen dies ursprünglich in einem Artikel auf(www.advisoranalyst.com) mit dem Titel #Technically Speaking: Another Way of Looking at Long-Term Bubble Cycles. Langatmig und technisch, aber interessant. Dies ist nur ein Schnipsel mit unserer eigenen Beschriftung. Die Prämisse ist, dass wir uns in einem langfristigen Bullenmarkt befinden, der noch nicht beendet ist. Der Markt hatte seine Anfänge aus dem Börsentief von 1982 heraus, das als der eigentliche Tiefpunkt des Bärenmarktes von 1966-1982 angesehen wird. Wir haben den Chart angepasst, um die Inflation zu berücksichtigen. Die Idee ist, dass der Bullenmarkt, der 1982 begann, noch intakt ist und wir erst jetzt in die echte Maniephase eintreten. Aber ist es dieses Mal wirklich anders? Haben wir wirklich ein neues Paradigma erreicht?

Ein neues Paradigma ist unwahrscheinlich, aber wenn man die Zusage hat, die Zinssätze für die absehbare Zukunft – also mindestens bis 2023 – bei Null zu halten, gepaart mit monatlichen Anleihekäufen (QE) von 120 Mrd. Dollar (80 Mrd. Dollar US-Treasuries, 40 Mrd. Dollar hypothekarisch gesicherte Unternehmensanleihen), und wenn man sich nicht zu sehr um die Inflation sorgt, dann ist das mehr als genug, um die Märkte nach oben zu treiben. Wir befinden uns erst jetzt im Herzen der Maniephase. Wo sie ihren Höhepunkt oder ihr Ende findet, kann man nur vermuten. Wir haben festgestellt, dass das Börsentief 2008/2009 der Höhepunkt eines 72-jährigen Zyklustiefs, eines 36-jährigen Halbzyklustiefs und eines 18-jährigen Quartalszyklustiefs war. Das nächste 18-Jahres-Zyklustief ist erst im Jahr 2027 +/- 3 Jahre fällig. Wir stellen fest, dass das 90-Jahres-Zyklustief, vorausgesetzt es wird erreicht, zwischen 2021 und 2037 fällig ist, so dass wir beginnen, dieses Fenster zu betreten. Das Tief vom März 2020 könnte ein halbes Zyklustief des 18-Jahres-Zyklus gewesen sein, da es innerhalb der Spanne von 7-11 Jahren nach dem wichtigen Tief von 2009 lag.

Ein weiterer Bereich, der uns optimistisch stimmt, ist die steigende Renditespanne zwischen der 10-jährigen US-Treasury-Note und dem 3-monatigen US-Treasury-Bill. Er liegt derzeit bei 1,60, aber immer noch weit unter den Höchstständen von 1984/1985, 1992/1993, 2003/2004 und 2008/2009 über 3,50, die den großen Aufwärtsbewegungen am Aktienmarkt vorausgingen. Rezessionen werden vorhergesagt und folgen, wenn der Spread negativ wird, wie wir es 1982, 1989/1990, 2000/2001, 2006/2007 und erneut 2019/2020 gesehen haben. Der positive Renditespread deutet darauf hin, dass der Markt sich noch weiter nach oben bewegen wird.

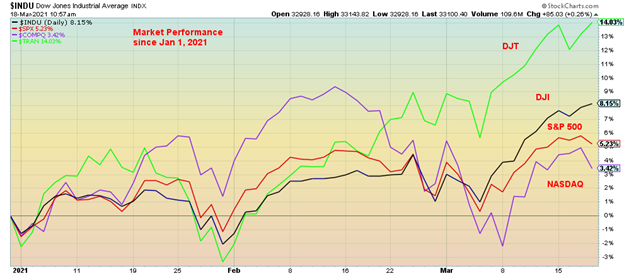

Seit Jahresbeginn sind die beiden sich am besten entwickelnden Märkte in den USA der Dow Jones Transportations (DJT) und der Dow Jones Industrials (DJI) (danke, Mike). Der NASDAQ, der in den letzten zehn Jahren führend war, hinkt nun hinterher. Das zeigt uns, dass sich der Markt von „Wachstum“ auf „Wert“ verlagert, was man oft am Ende des Zyklus sieht. Außerdem fließen Gelder aus der EU und Asien in den Markt, da am US-Anleihenmarkt oder am Aktienmarkt bessere Renditen möglich sind. Der Großteil wird in Anleihen oder dem Blue Chip DJI geparkt.

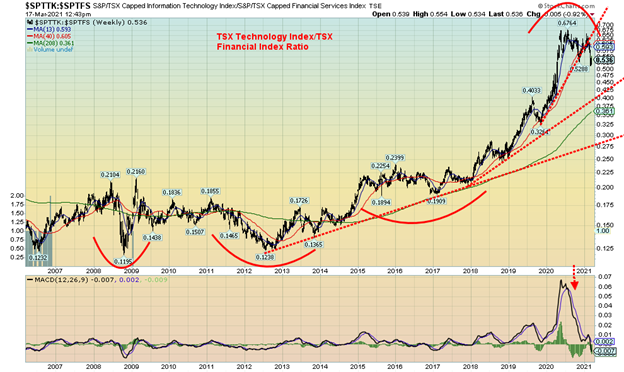

Dies sehen wir auch in unserem nächsten Chart des Verhältnisses des TSX Technology Index (TTK) und des TSX Financials Index (TFS). Seit 2012 hat der TTK den Weg nach oben angetreten. Allerdings hat das Verhältnis nun die steile Aufwärtstrendlinie gebrochen, was uns ein Verkaufssignal gibt, den TTK zu verkaufen und den TFS zu kaufen. Dies ist wiederum ein Spiel mit dem Wechsel von Wachstum zu Wert.

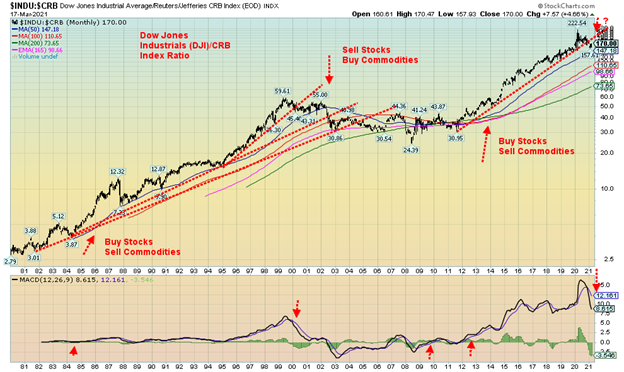

Neben der Verschiebung von „Wachstum“ zu „Wert“ findet auch eine Verschiebung von „Aktien“ zu „Rohstoffen“ statt. Wir haben dieses Thema schon einmal erwähnt. Unser nächster Chart des Dow Jones Industrials (DJI) Commodity Research Bureau (CRB) Ratio scheint uns ein Verkaufssignal zu geben, was darauf hindeutet, dass die Zeit für eine Umschichtung in Rohstoffaktien ebenfalls gekommen ist. Der CRB ist ein Korb von 19 Rohstoffen, wobei 39% auf Energie, 41% auf Landwirtschaft, 7% auf Edelmetalle und 13% auf Industriemetalle entfallen. Im Zeitraum 1982-2000 schnitten Aktien besser ab als Rohstoffe. In der darauffolgenden Periode 2000-2011 übertrafen die Rohstoffe jedoch generell die Aktien.

Die lange Aktienperiode 2011-2020 scheint nun zu Ende zu gehen, da das Verhältnis Dow:CRB ein Verkaufssignal zugunsten von Rohstoffen gegenüber Aktien gibt. Während Gold und Silber im Jahr 2020 bisher hinterherhinken, haben sowohl Öl als auch Kupfer eine Outperformance erzielt. Die Sektoren Energie und Rohstoffe haben sich im Jahr 2020 bisher gut entwickelt. Da diese Trends in der Regel viele Jahre andauern, sind wir der Meinung, dass sich Rohstoffe noch eine ganze Weile besser entwickeln sollten als Aktien und Anleihen.

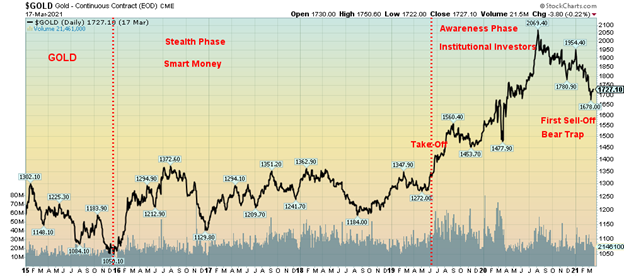

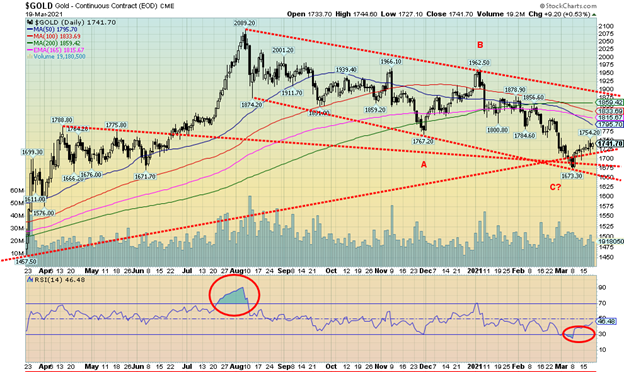

Unser letzter Chart ist der von Gold, wo wir wieder einmal die Blasentheorie angewendet haben. Gold erreichte seinen letzten Tiefstand im Dezember 2015. In den nächsten dreieinhalb Jahren bewegte sich Gold effektiv in einer Spanne zwischen 1.370 und 1.150 $. Wir haben diese Phase als Stealth-Phase bezeichnet, eine Zeit, in der das smarte Geld Positionen aufbaute. Im Juli 2019 brach Gold aus (Take-Off), indem es über 1.370 $ ausbrach und bis in den August 2020 hinein einen Lauf hatte, der bei 2.089 $ endete. Seit dem Ausbruch ist dies der erste Sell-Off, den wir erlebt haben. Sobald diese Korrektur beendet ist, wird Gold unserer Meinung nach in die Maniephase des Zyklus eintreten. Diese Phase könnte irgendwann im Jahr 2022 ihren Höhepunkt erreichen, könnte sich aber auch bis ins Jahr 2023 erstrecken. Wie wir schon so oft festgestellt haben, wird der 7,8-Jahres-Zyklus von Gold seinen Tiefpunkt nicht vor Ende 2022 erreichen, sondern könnte sich von Anfang 2022 bis in die zweite Hälfte des Jahres 2023 erstrecken. Der 23,5-Jahres-Zyklus ist ebenfalls in diesem Zeitraum fällig, wobei die Überschneidung irgendwo zwischen Ende 2020 und Anfang 2027 liegen könnte. Dieser erste Ausverkauf, den wir erlebt haben, ist unserer Meinung nach der Tiefpunkt des 31-Monats-Zyklus, aber es ist erst der zweite seit Dezember 2015. Wir warten auf den Beginn der dritten und letzten Phase.

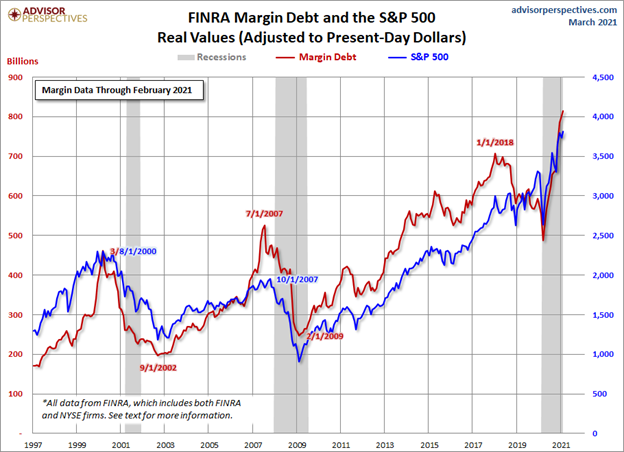

Befinden wir uns in einer Blase? Wir sehen sicherlich Anzeichen für die Entwicklung einer solchen. Unerfahrene Einzelhändler sind in den Markt eingetreten; es gab eine Welle von Käufen von IPOs von Unternehmen, deren Zweck nicht einmal bekannt ist (SPACs); wir scheinen in eine Phase einzutreten, in der jeder denkt, dass Aktien nur nach oben gehen, angestachelt durch die Fed und die Hoffnung auf das Ende der Pandemie und dass jeder geimpft wird (neues Paradigma?); die Verschuldung steigt (siehe Diagramm zu Margin-Schulden unter Chart der Woche); wir sehen sogar eine Welle von Hauskäufen, bei denen der Käufer das Haus nicht einmal gesehen hat (außer virtuell). All dies sind Anzeichen für zunehmende Überschwänglichkeit.

Die Frage ist: Wie lange hält das an? Was ist mit steigenden Zinssätzen und Inflation? Die Fed scheint nicht allzu besorgt zu sein und ist mehr als bereit, die Inflation ohne Eingreifen auf 2,5 % ansteigen zu lassen. Es gab nicht einmal ein Anzeichen dafür, dass sie mit einer weiteren „Operation Twist“ (Verkauf von kurzen Anleihen/Noten, Kauf von langen Anleihen/Noten) eine Zinsunterdrückung einführen könnte. Wenn Japan das Beispiel ist, dann hätten 30+ Jahre Schuldenfinanzierung mit einer Staatsverschuldung im Verhältnis zum BIP von 271%, die die aktuelle Staatsverschuldung im Verhältnis zum BIP der USA von 130% bei weitem übertrifft, eine massive Inflation auslösen müssen (die aktuelle Inflationsrate per Dezember 2020 liegt bei negativen 1,2%) und Japan in einen wirtschaftlichen „Basket Case“ à la Simbabwe oder Venezuela verwandeln müssen. Hat es aber nicht. Die japanische Wirtschaft kann jedoch am besten als Zombie-Wirtschaft beschrieben werden. Also noch einmal: Wie lange hält das an? Die Antwort ist einfach: länger, als die Leerverkäufer zahlungsfähig bleiben können.

Die Pandemie wütet weiter!

Steht uns die dritte Welle bevor? Die Zahlen sind gestiegen. Der gleitende 7-Tage-Durchschnitt ist auf fast 475.000 pro Tag gestiegen. Mitte Februar war diese Zahl auf etwa 366.000 pro Tag gefallen. Auf dem Höhepunkt Mitte Januar waren es etwa 742.000 pro Tag. Die Zahl der Todesfälle liegt bisher konstant bei etwa 8.700 pro Tag. Auch die Führungsrolle ändert sich. Wo früher die USA die Welt bei den täglichen Fällen und Todesfällen anführten, gehört dieser Mantel jetzt Brasilien. Es ist chaotisch dort, ohne Führung und mit überfüllten Krankenhäusern. Auch in Italien und Frankreich sind die Fälle in der dritten Welle in die Höhe geschossen und haben eine weitere Abschaltung und Proteste gegen die Abschaltung in der gesamten EU ausgelöst, von denen viele gewalttätig waren. In den USA bleiben die täglichen Fälle konstant bei 56.000 und auch die Zahl der Todesfälle liegt im Durchschnitt bei 1.100, Tendenz fallend. In Kanada steigt die Zahl der täglichen Fälle derzeit auf knapp 3.500, aber die Zahl der Todesfälle sinkt, im Durchschnitt auf 29.

Sonntag, 21. März 2021 – 12:54 GMT

Welt

Anzahl der Fälle: 123,545,682

Anzahl der Todesfälle: 2.723.693

U.S.A.

Anzahl der Fälle: 30,482,127

Anzahl der Todesfälle: 554.871

Kanada

Anzahl der Fälle: 930,516

Anzahl der Todesfälle: 22.643

Quelle: www.worldometers.info/coronavirus

Chart der Woche

Dies ist verblüffend. Aber es spiegelt die Manie an den Märkten wider. Die Margin-Verschuldung ist auf ein Rekordniveau gestiegen und übertrifft bei weitem die Werte, die auf dem Höhepunkt der Dot.com-Blase 1999/2000 und der Immobilienblase 2006/2007, die zur Finanzkrise 2008 führte, erreicht wurden. Die Grafik vergleicht die Margin-Schulden mit dem S&P 500, jeweils inflationsbereinigt. Der Tiefpunkt der Margenverschuldung wurde im März 2020 mit dem Pandemie-Crash erreicht. Aber dann kam die Fed/Regierung ins Spiel und die Käufer strömten herein. Wenn man weiß, dass die Fed/Regierung einem aus der Patsche helfen wird, kennt man keine Angst.

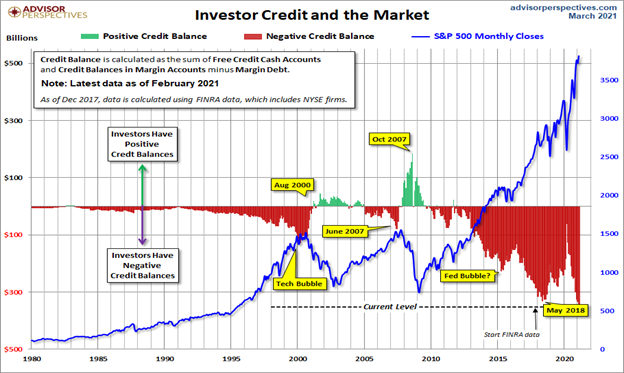

Die zweite Grafik auf der nächsten Seite zeigt die Guthaben auf den Konten im Vergleich zum Anstieg des S&P 500, aber auf nominaler Basis, nicht auf inflationsbereinigter Basis. Aber die Geschichte ist die gleiche. Noch nie gab es so viele ausstehende Margin-Schulden. Selbstzufriedenheit herrscht vor. Dennoch ist es nur ein Indikator und er sagt uns nicht, wann ein Top eintreten könnte. Er sagt uns auch nicht, dass der Markt abstürzen wird, obwohl die Implikation ist, dass es sich um einen sehr gefährlichen, hochverschuldeten Markt handelt.

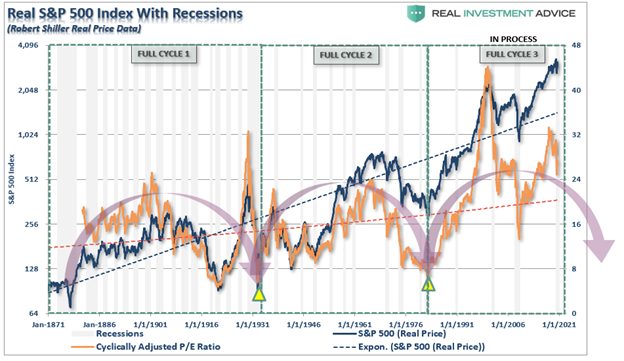

Unser letztes Diagramm, ebenfalls unten, kehrt zu den Diagrammen zurück, die wir in unserem Hauptartikel von Advisor Analyst gezeigt haben. Diese zeigt, dass wir uns in der dritten langfristigen zyklischen Welle befinden, die auf das Jahr 1871 zurückgeht. Die Märkte erreichen ihren Tiefpunkt mit zyklischen Tiefstständen im Shiller KGV. So weit sind wir noch nicht. Der erste vollständige Zyklus dauerte 60-63 Jahre und erreichte seinen Tiefpunkt in den Jahren 1931-1934, während der zweite Zyklus kürzer war und nur etwas mehr als 50 Jahre dauerte und seinen Tiefpunkt in den Jahren 1982-1984 erreichte. Das Diagramm impliziert, dass wir uns immer noch im aktuellen Zyklus befinden und dass die Märkte im Jahr 2008 nicht tief genug in das KGV gesunken sind, um zu suggerieren, dass der Zyklus abgeschlossen ist. Das Ergebnis ist, dass dieses Diagramm impliziert, dass wir den Tiefpunkt irgendwo zwischen 2032 und 2042 erreichen könnten. Mit anderen Worten, dieser Manie-Markt hat noch weiter zu gehen. Und massive QE-Interventionen und, wie es scheint, massive Margin-Schulden sind die Katalysatoren.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss 19/21. März | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 3.913,10 (neue Höchststände) | (0.5)% | 4.2% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 32.627,97 (neue Höchststände) | (0.5)% | 6.6% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 14.182,13 (neue Höchststände) | 0.2% | 13.4% | aufwärts | aufwärts | aufwärts | |

| NASDAQ | 12,888.28 | 13,215.24 | (0.8)% | 2.5% | abwärts | auf | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 18.854,00 (neue Höchststände) | flach | 8.2% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 995.80 | 1.4% | 13.8% | neutral | aufwärts | aufwärts | |

| S&P 600 | 1,118.93 | 1,355.09 | (3.1)% | 21.1% | aufwärts | hoch | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,236.80 | 0.5% | 4.5% | aufwärts | auf | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 59.041,31 (neue Höchststände) | 3.9% | 105.2% | nach oben | aufwärts | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold-Bugs-Index (HUI) | 299.64 | 279.29 | 3.0% | (6.8)% | neutral | abwärts | aufwärts | |

| TSX Gold Index (TGD) | 315.29 | 294.63 | 3.1% | (6.6)% | neutral | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury Bond Rendite | 0.91 | 1,73% (neue Höchststände) | 6.1% | 90.1% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1,59% (neue Höchststände) | 1.3% | 133.8% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1,58% (neue Höchststände) | 6.8% | 100.0% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1,33% (neue Höchststände) | 6.4% | 177.1% | ||||

| Währungen | ||||||||

| US$-Index | 89.89 | 91.93 | 0.3% | 2.3% | aufwärts | abwärts (schwach) | abwärts | |

| Kanadische $ | 0.7830 | 0,8004 (neue Höchststände) | (0.2)% | 2.2% | aufwärts | aufwärts | aufwärts | |

| Euro | 122.39 | 119.04 | (0.4)% | (2.7)% | abwärts | aufwärts (schwach) | aufwärts | |

| Schweizer Franken | 113.14 | 107.60 | flach | (4.9)% | abwärts | abwärts | auf | |

| Britisches Pfund | 136.72 | 138.66 | (0.5)% | 1.4% | neutral | aufwärts | aufwärts | |

| Japanischer Yen | 96.87 | 91.83 | 0.1% | (5.2)% | abwärts | abwärts | neutral | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,741.70 | 1.3% | (8.1)% | abwärts | abwärts | auf | |

| Silber | 26.41 | 26.32 | 1.6% | (0.3)% | abwärts (schwach) | aufwärts (schwach) | aufwärts | |

| Platin | 1,079.20 | 1,200.10 | flach | 11.2% | neutral | aufwärts | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2.628,10 (neue Höchststände) | 11.4% | 7.1% | aufwärts | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4.11 | (0.7)% | 16.8% | aufwärts | hoch | auf | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 61.44 | (6.4)% | 26.6% | neutral | nach oben | aufwärts | |

| Naturgas | 2.54 | 2.54 | (2.3)% | flach | abwärts | neutral | neutral |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

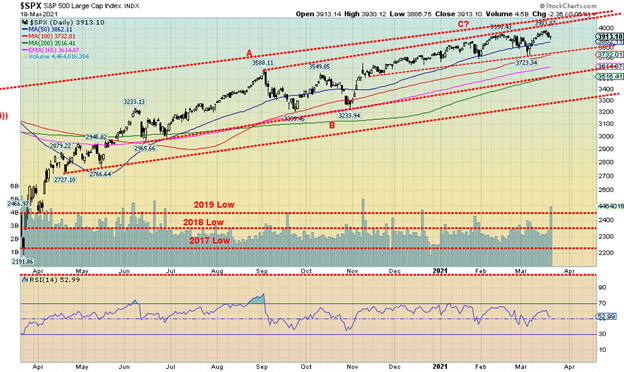

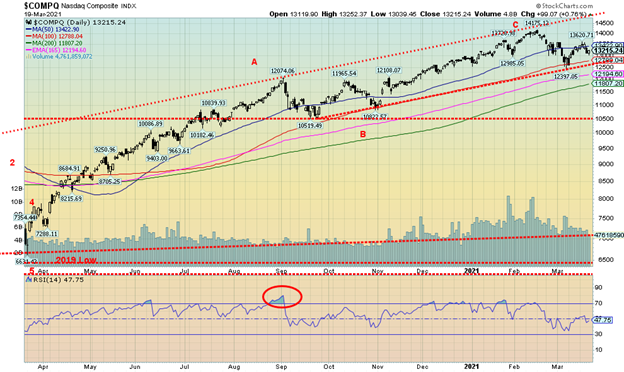

Haben die Aktienmärkte ihren Höchststand erreicht? In der vergangenen Woche erreichten die meisten Märkte wieder einmal neue Allzeithochs, schlossen aber im Wochenverlauf niedriger. Viele von ihnen erreichten die neuen Höchststände knapp über dem Hoch vom Februar, bevor sie wieder nach unten drehten. Der S&P 500 verlor nach neuen Höchstständen 0,5 % und dito der Dow Jones Industrials (DJI), der ebenfalls um 0,5 % nachgab, der Dow Jones Transportations (DJT) wich davon ab und legte sogar um 0,2 % zu, aber der NASDAQ fiel um 0,8 %. Der Small-Cap S&P 600 fiel um 3,1 % und der Mid-Cap S&P 400 verlor 1,2 %. In Kanada war der TSX Composite nach neuen Allzeithochs flach, aber der TSX Venture Exchange (CDNX) war ein Star, der erneut um 1,4% zulegte und nun der beste Performer ist, mit einem Plus von 13,8% im Jahr 2021. Dennoch hielt nichts den Bitcoin auf, der um 3,9% zulegte und wieder in die Nähe von $60.000 stieg. Bitcoin ist in diesem Jahr um 105,2% gestiegen. Im Laufe des Wochenendes näherte sich Bitcoin wieder der $60.000-Marke.

In der EU verlor der Londoner FTSE 1,2%, der Pariser CAC 40 erreichte neue Allzeithochs, schloss aber mit einem Minus von 0,8%, während der deutsche DAX seine Gewinne hielt und neue Allzeithochs mit einem Plus von 0,8% erreichte. In Asien verlor der chinesische Shanghai-Index (SSEC) 1,4 % und der Tokioter Nikkei Dow (TKN) gewann etwa 0,3 %, scheint aber zu kippen. Der MSCI World Index stieg um etwa 0,5 %.

Es würde uns nicht überraschen, wenn es im April zu einem korrigierenden Pullback bei den großen Aktienindizes käme, der sich sogar bis in den Mai fortsetzen könnte. Das Tief von Anfang März lag bei 3.700 Punkten, so dass ein Durchbruch dieses Niveaus den S&P 500 auf das nächste Niveau bei 3.500 Punkten zurückwerfen könnte. Ein Durchbruch unter 3.500 wäre problematischer und könnte einen Rückgang auf 3.300 auslösen. Unter 3.300 könnte eine Panik folgen. Wir glauben nicht, dass wir so tief fallen werden, müssen aber für den Fall, dass es passiert, warnen. Ja, die Fed hat sich auf ihrer Sitzung in der vergangenen Woche ziemlich bullish geäußert, aber das könnte auch als Katalysator wirken, um einige Gewinne vom Tisch zu nehmen. Steigende Zinsen am langen Ende und steigende Inflationserwartungen belasten die Märkte und scheinen den steigenden Erwartungen an die Wirtschaftsleistung im Weg zu stehen, wenn die Impfungen durchgeführt werden und die Wirtschaft sich öffnet. Sorgen gibt es jedoch in der EU, wo steigende Zahlen aufgrund der Varianten in Italien und Frankreich wieder einmal zu Ausfällen führen.

Technisch gesehen gibt es eine Menge Overhead-Widerstand für den S&P 500 in der Nähe von 4.000 und bis zu 4.100. Ein ähnliches Muster zeigt sich beim DJI. Der DJT hingegen scheint nicht den Overhead-Widerstand zu haben, den einige der anderen Indizes haben. Könnte das zu klassischen Divergenzen führen, bei denen der DJT neue Höchststände erreicht, der DJI aber nicht? Nichtsdestotrotz wäre eine Pause jetzt für die Märkte nicht das Ende der Welt. Wie wir bereits angemerkt haben, sehen wir noch höhere Kurse vor uns.

Die NASDAQ entwickelt sich weiterhin unterdurchschnittlich, was die Theorie stützt, dass es eine Verschiebung von den wachstumsstarken High-Tech-Werten, die die NASDAQ ausmachen, zu den Value-Werten gibt, die den DJI dominieren. In der vergangenen Woche fiel der NASDAQ um 0,8%. Mit Ausnahme von Facebook mit einem Plus von 8,1% waren die übrigen FAANGs in der vergangenen Woche schwach. Apple verlor 0,9%, Amazon verlor 0,5%, Netflix fiel um 1,1% und Google fiel um 0,9%. Auch Microsoft fiel um 2,3%, während Tesla mit einem Minus von 5,6% und Twitter mit einem Minus von 2,8% weiter an Schwung verliert. Aber damit sie sich gut fühlen, fiel der ultimative Werttitel Berkshire Hathaway um 3,1%. Der NASDAQ erholte sich zwar am Freitag, aber insgesamt nähert er sich immer mehr seinem Durchbruchspunkt bei 12.600. Die NASDAQ hat eine bärische Umkehr vollzogen, ist aber noch nicht durchbrochen. Während 12.600 ein Durchbruchspunkt ist, wäre ein Abschluss unter 13.000 in diesem Monat negativ. Mögliche Ziele unterhalb von 12.600 sind ein Rückgang auf etwa 10.500 bis 10.800. Der 200-Tage-MA liegt aktuell bei 11.800. Nur eine Bewegung zurück über 13.600 könnte uns suggerieren, dass der NASDAQ eine Bewegung zurück in Richtung der Oberseite des Kanals bei aktuell 14.600 machen würde.

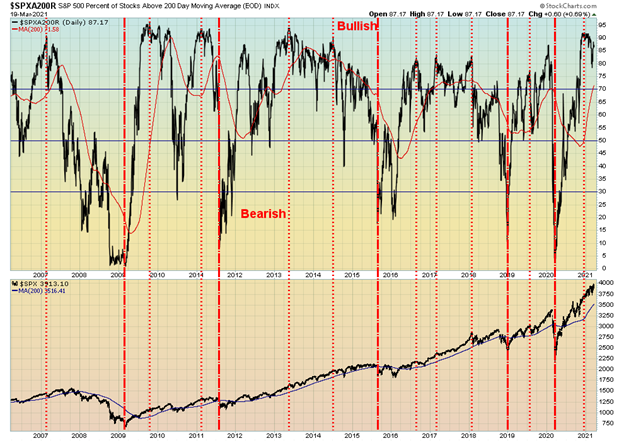

Der Prozentsatz der Aktien, die oberhalb des 200-Tage-MA gehandelt werden, liegt derzeit bei 87,17. Er liegt jedoch unter den Höchstständen vom Dezember 2020, als er 92 erreichte. Ein so hohes Niveau wurde oft mit Höchstständen am Aktienmarkt in Verbindung gebracht. Andere Indikatoren befinden sich ebenfalls auf einem hohen Niveau. Die NYSE-Aufwärts/Abwärts-Linie hat in der vergangenen Woche ein weiteres Allzeithoch erreicht, das mit dem Markt übereinstimmt. Der McLellan Summation Index (RASI) liegt bei 669 und damit unter seinem Höchststand von 1061, bleibt aber im Bullenbereich erhöht. Das CBOE Put/Call-Verhältnis stieg in der vergangenen Woche auf 0,51, nachdem es in der Vorwoche einen Tiefstand von 0,44 erreicht hatte, aber auch dieses Verhältnis bleibt zugunsten der Call-Optionen stark erhöht. Der VIX-Volatilitätsindikator schien in der vergangenen Woche die Unterstützung zu durchbrechen und erreichte ein Tief von 19,23, beendete die Woche jedoch bei 20,95, nachdem der Markt abverkauft wurde. All dies deutet für uns weiterhin darauf hin, dass wir uns zumindest in der Nähe eines vorübergehenden Höchststandes und eines möglichen Pullbacks im April befinden könnten.

Der TSX Composite erreichte in der vergangenen Woche erneut ein neues Allzeithoch bei 19.037 und schloss die Woche dann flach. Es half dem TSX nicht, dass eine seiner größten Komponenten, Energie (TEN), um 6,1% fiel, der schlimmste Rückgang für einen der Sub-Indizes. Was den TSX davor bewahrte, in den negativen Bereich abzurutschen, war, dass vier der Sub-Indizes neue Allzeithochs erreichten. Diese waren Konsumgüter (TCD) +1,3 %, Finanzwerte (TFS) +0,8 %, Industriewerte (TIN) +0,6 % und Telekommunikation (TTS) +6,4 %, der größte Gewinner der Woche. Ebenfalls gute Gewinne verzeichnete Gold (TGD) +3,1%. Insgesamt waren 8 der 14 Sub-Indizes in dieser Woche sogar negativ. Metalle & Bergbau (TGM) war mit einem Minus von 2,6 % ebenfalls ein Verlierer. An der Small Cap TSX Venture Exchange (CDNX) waren die Ergebnisse positiver, da sie im Wochenverlauf um 1,4 % zulegten. Der TSX befindet sich weiterhin in einem scheinbar aufsteigenden Keilmuster. Das Durchbruchsniveau liegt bei 18.235 und ein fester Durchbruch unter dieses Niveau könnte den TSX bis zur Hauptunterstützung bei 16.500 nach unten tragen. Die Aufwärtsbewegung scheint durch den oberen Kanal begrenzt zu sein, der derzeit bei etwa 19.050 liegt. Aber er steigt jeden Tag um etwa 50 Punkte.

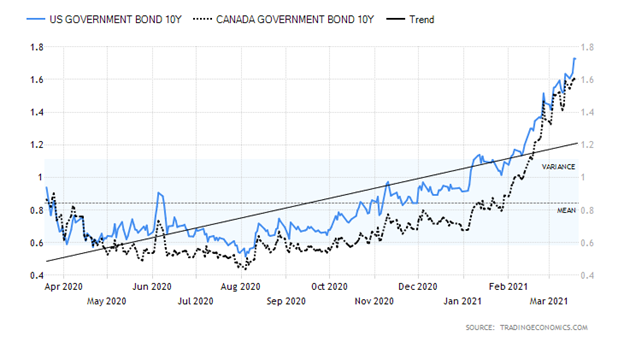

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Der Anstieg der Anleiherenditen setzt sich fort. In der vergangenen Woche stieg die 10-jährige US-Treasury-Note auf 1,73%, was einem Anstieg von 10 Basispunkten in der Woche entspricht. Die 30-jährige Anleihe stieg auf 2,44%, ausgehend von 2,05%. In die entgegengesetzte Richtung ging der 3-monatige US-Schatzwechsel, der auf 0,01 % fiel. Dies war vor allem auf die massiven Geldspritzen aus dem Treasury General Account (TGA) zurückzuführen, die sich im März auf insgesamt ca. $345 Mrd. beliefen, darunter an einem Tag in der vergangenen Woche anscheinend $271 Mrd.. Dies führte zu einem enormen Zuwachs von über $225 Mrd. an Einlagen, die von Depositeninstituten gehalten wurden. Aufgrund der enormen Geldspritze wurde der Tagesgeldsatz sogar negativ. Da so viel Geld in das Finanzsystem fließt, könnte dies die kurzfristigen Zinssätze in den negativen Bereich verschieben. Einige kürzere Treasury Bills wurden ebenfalls negativ. Die von der Fed gehaltenen Vermögenswerte haben nun 4,9 Billionen Dollar erreicht. Könnten all diese Maßnahmen darauf abzielen, Institutionen entlang der Kurve zum Kauf von langen Vermögenswerten wie 10- bis 30-jährigen Schuldverschreibungen und Anleihen zu drängen?

Die Zinssätze am längeren Ende wurden weiterhin durch steigende Inflationserwartungen zusammen mit der rasch ansteigenden Impfrate und der Erwartung, dass die US-Wirtschaft im Jahr 2021 um mehr als 6 % wachsen könnte, gedrückt. All dies deutet weiterhin darauf hin, dass die 10-jährige Anleihe auf 2,00 % oder höher steigen könnte, bevor dieser Aufwärtstrend zu Ende ist. All dies senkt den Spread zwischen dem 10-jährigen und dem Kern-CPI, der auf 1,6 % geschätzt wird. Der Konjunkturoptimismus-Index ist heute mit 55,4 der höchste Wert seit Februar 2020, bevor die Pandemie ausbrach und die Schließungen begannen.

Die Wirtschaftszahlen der vergangenen Woche schienen die Verbesserung der US-Wirtschaft zu bestätigen. Der NY Empire Manufacturing Index lag bei 17,4 gegenüber 12,1 im Februar und den Erwartungen von 14,5; die Einzelhandelsumsätze lagen im Jahresvergleich bei 6,3%, aber ohne Autos bei minus 2,7%; die Industrieproduktion fiel im Februar um 2,2%, während der Markt einen Anstieg von 0,3% erwartete.Die Industrieproduktion fiel im Februar um 2,2%, während der Markt einen Zuwachs von 0,3% erwartete; die Wohnungsbaubeginne im Februar fielen um 10,3% gegenüber einem erwarteten Anstieg von 2,3%; die Erstanträge auf Arbeitslosenunterstützung für die vergangene Woche lagen bei 770.000 gegenüber einer Erwartung von 700.000 und 725.000 in der Vorwoche; aber der Philly Fed Index lag bei 51,8 gegenüber 23,1 und einer Erwartung von 24. Insgesamt war die Woche gemischt, aber die Zahlen für das verarbeitende Gewerbe waren stark.

Die Fed-Sitzung fand in der vergangenen Woche statt und wie erwartet wurden die Zinssätze bei 0-0,25% gehalten. Ebenfalls erwartungsgemäß beruhigte der Fed-Vorsitzende Jerome Powell die Märkte mit der Aussage, dass die Zinsen über Jahre hinweg bis mindestens 2023 niedrig gehalten werden. Etwa 90 Millionen Konjunkturschecks sind auf den Bankkonten der Menschen angekommen. Auch einen großen Anstieg der Inflation sah Powell nicht. Sie könnte einen Anstieg bis zu etwa 2,5 % tolerieren. Ihre Schätzungen gehen von einem Anstieg der Inflation auf 2,1 % und einem weiteren Rückgang der Arbeitslosigkeit bis 2023 aus. Trotz alledem stiegen die Zinsen für 10-jährige Anleihen weiter an und der US-Aktienmarkt schwankte und schloss die Woche geringfügig niedriger, nachdem er wieder einmal neue Allzeithochs erreicht hatte.

Könnte der Markt für hochverzinsliche Anleihen endlich ins Wanken geraten? Der iShares iBoxx High Yield Corporate Bond ETF (HGY) sank in der vergangenen Woche auf 86,06 gegenüber 86,46 in der Vorwoche, was einem Rückgang von etwa 0,5 % entspricht. Wir stellen fest, dass der Anstieg des HGY es nicht geschafft hat, neue Höchststände über dem Hoch vom Februar 2020 bei 88,53 zu erreichen. Könnte es ein Doppeltop sein, das sich anbahnt? Der HGY scheint seinen sanften Aufwärtstrend gebrochen zu haben. Ein Durchbruch unter 83,40 könnte einen scharfen Wasserfallrückgang einleiten. Etwas, das man im Auge behalten sollte.

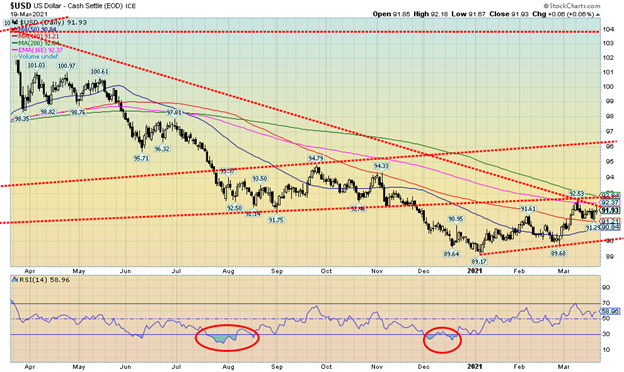

Der US$-Index stieg in der vergangenen Woche leicht um 0,3 %. Die Bewegungen bei den Währungen waren ziemlich gedämpft. Der Euro fiel um 0,4 %, der Schweizer Franken blieb unverändert, das Pfund Sterling verlor etwa 0,5 %, während der japanische Yen leicht um 0,1 % stieg. Der kanadische Dollar erreichte mit 80,88 ein neues 52-Wochen-Hoch, drehte dann aber und schloss mit einem kleinen Minus von 0,2 %. Insgesamt war der US-Dollar diese Woche ziemlich ruhig. Bisher ist es ihm nicht gelungen, die Marke von 92,50 plus weiteren Widerstand bis 93 fest zu überwinden. Insgesamt bleibt unser Ausblick für den US-Dollar negativ, aber wir können weitere Kursgewinne zunächst nicht ausschließen, insbesondere wenn er 92,50/93,00 überwinden sollte. Dann könnte ein Anstieg auf 94 und sogar 95 in Gang kommen. Unser Breakdown-Point liegt bei 90,00 und darunter sind neue Tiefs unter dem Januartief von 89,17 möglich. Das erste Anzeichen von Ärger für den US$-Index wäre ein Bruch unter 91,20, da dies den Rückgang auf 90 und einen Bruch desselben einleiten könnte.

Der Goldpreis trotzte in der vergangenen Woche einem etwas stärkeren US$-Index und steigenden Anleiherenditen und legte in dieser Woche um 1,3 % zu. Es war der zweite Wochenanstieg in Folge. Silber führte die Entwicklung mit einem Plus von 1,6% an. Platin blieb in dieser Woche im Wesentlichen unverändert. Palladium war ein Star und stieg mit einem Zuwachs von 11,4 % auf ein neues 52-Wochen-Hoch. Kupfer rutschte um 0,7 % ab. Auf dem Palladiummarkt herrschte Volatilität, da Palladium zeitweise um 12 % gestiegen war, gegen Ende der Woche aber wieder abfiel. Palladium stieg aufgrund von Überschwemmungen in den Minen von MMC Norilsk Nickel PJSC, einem der größten Produzenten der Welt. Das russische Unternehmen produziert 40 % des weltweiten Palladiums. Sie müssen möglicherweise auf die Lagerbestände der Zentralbank zurückgreifen, um ihren Verpflichtungen nachzukommen.

Jede Verbesserung des US$-Index in Verbindung mit sinkenden Anleiherenditen würde den Goldpreis nach oben treiben. Gold stieß wie erwartet im Bereich der $1.750/$1.760-Zone (Wochenhoch war $1.754) auf Widerstand. Sobald der Goldpreis die Marke von $1.760 überschritten hat, würde ein Anstieg bis zum bedeutenderen Widerstand von $1.795 bis $1.815 einsetzen. Der wichtigste Widerstand für Gold liegt jedoch bei $1.830 bis $1.860. Über 1.880 $ sollte Gold dann über 1.900 $ steigen und das Januar-Hoch bei 1.962 $ herausfordern. Erst oberhalb von 1.990 $ würde Gold das August-Hoch bei 2.089 $ in Frage stellen. Ein Ausbruch über $1.900 würde jedoch den Abwärtstrend beenden, der seit August anhält. Gold fiel auf den tiefsten Stand seit März 2020, als es bis auf $1.673 abrutschte. Wir betrachten $1.670 als eine wichtige Haltelinie, da ein Durchbruch unter dieses Niveau Gold auf $1.600 und tiefer bringen könnte. Wir glauben nicht, dass das im Spiel ist, aber wir folgen Seiten, die glauben, dass Gold wieder scheitern wird, wahrscheinlich im Bereich von $1.760/$1.770. Daher ist es unser eigener Wunsch, dass Gold dieses Niveau überwindet.

Dennoch, der Kampf findet jetzt zwischen Gold, dem US-Dollar und steigenden Anleiherenditen statt. Die Erwartung einer höheren Inflation treibt die Anleiherenditen in die Höhe, zusammen mit den riesigen Summen, die das US-Finanzministerium aufbringen muss, um das 1,9-Billionen-Dollar-Paket und wahrscheinlich weitere Konjunkturpakete zu finanzieren. Gold ist jedoch als Absicherung gegen Inflation bekannt. Es ist also ein Gerangel, wer hier gewinnen wird. Angesichts dessen, was wir sehen, glauben wir, dass Gold positiv reagieren wird.

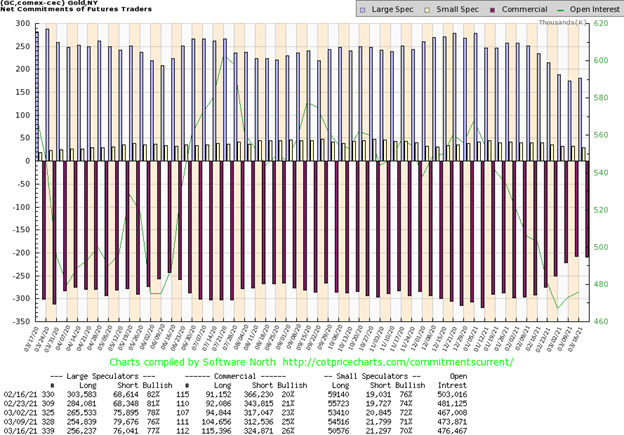

Erneut verbesserte sich der kommerzielle COT (Bullionfirmen, Bullionbanken), diesmal auf 26% von 25%. Das Long-Open-Interest stieg um über 10.000 Kontrakte, eine sehr positive Entwicklung. Das Short-Open-Interest stieg jedoch ebenfalls an, und zwar um über 12.000 Kontrakte. Dennoch begünstigte der Anstieg sowohl bei den Longs als auch bei den Shorts die Verbesserung des Commercial COT. Der COT der Großspekulanten (Hedge-Fonds, Managed Futures, etc.) stieg ebenfalls von 76% auf 77%. Das offene Interesse an Long-Kontrakten stieg um etwa 1.400 Kontrakte, während das offene Interesse an Short-Kontrakten um etwa 3.600 Kontrakte fiel. Insgesamt stieg das offene Interesse um über 2.500 Kontrakte in einer Woche, in der Gold um 1,2 % zulegte. Wir sehen die Verbesserung des COT als positiv an, obwohl wir uns weitaus wohler fühlen würden, wenn der kommerzielle COT wieder über 30% steigen würde.

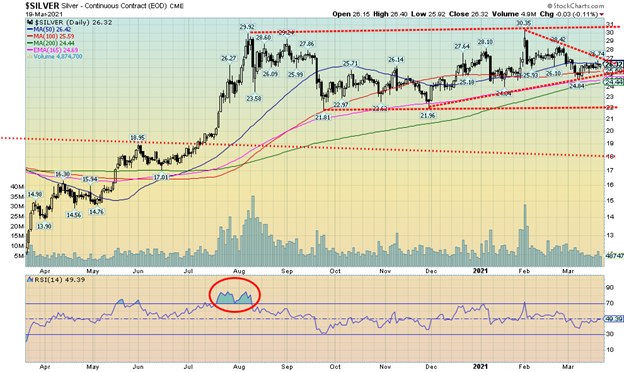

Der Silberpreis stieg um 1,6 % und führte damit den Anstieg des Goldpreises an, der um 1,3 % zulegte. Dass Silber den Weg anführt, ist positiv für den Edelmetallmarkt. Silber verzeichnete auch keine neuen Tiefststände unter seinem Tief vom 30. November bei $21,96. Das bleibt eine positive Divergenz, da der Goldpreis unter sein Tief vom 30. November brach. Silber scheint ein symmetrisches Dreieck zu bilden, bei dem der Ausbruch bei $27 liegt. Man könnte auch vermuten, dass Silber ein Kopf-Schulter-Muster mit doppeltem Boden gebildet hat, obwohl wir voll zugeben, dass die linke Schulter nicht sehr gut geformt ist und die rechte Schulter ein Hoch über den Hochs von August 2020 sah. Während ein Anstieg über 27 $ positiv wäre, wäre ein Ausbruch über 29 $ aussagekräftiger und würde darauf hindeuten, dass das Hoch von 30,35 $, das im Januar gesehen wurde, überwunden werden könnte. Neue Höchststände über der 31 $-Marke würden möglicherweise einen Anstieg des Silberpreises auf 38/40 $ nahelegen. Auf der Abwärtsseite ist es wichtig, dass wir uns über der 25 $-Marke halten. Ein Durchbruch unter 24 $ könnte einen Test des Novembertiefs einleiten und sogar neue Tiefststände andeuten. Wir sehen Silber weiterhin positiv und werden durch den sich verbessernden Silber-COT ermutigt.

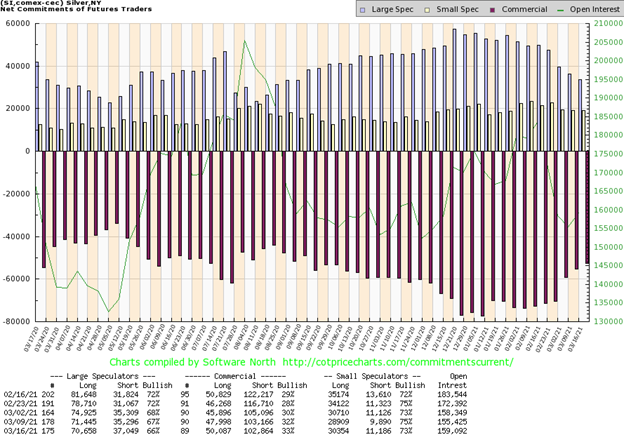

Wieder einmal verbesserte sich der kommerzielle Silber-COT, wie auch der kommerzielle Gold-COT, dieses Mal auf 33 % von 32 %. Das offene Interesse an Short-Kontrakten sank nur um etwa 300 Kontrakte, aber das offene Interesse an Long-Kontrakten stieg um über 2.000 Kontrakte. Das gesamte offene Interesse stieg um über 3.500 Kontrakte in einer Woche, in der Silber um 1,6 % zulegte. Die COT-Quote der Großspekulanten sank erneut von 67% auf 66%, da sie ihre Short-Position um fast 2.000 Kontrakte aufstockten, während sie ihre Long-Open-Interest-Position erneut reduzierten. All diese Maßnahmen sind positiv. Wir sind durch den Bericht ermutigt, obwohl er immer noch nicht auf einem Niveau über 40 liegt, das einen kommenden Bullenanstieg bestätigen würde.

In der dritten Woche in Folge verzeichneten die Goldaktien Gewinne. In der vergangenen Woche stieg der Gold Bugs Index (HUI) um 3,0%, während der TSX Gold Index (TGD) um 3,1% zulegte. Der TGD ist nun in den letzten drei Wochen um 10 % gestiegen. Auch das Volumen zieht an. Die Goldaktien scheinen zu führen, da es Tage gab, an denen der Goldpreis schwach bis rückläufig war, die Goldaktien aber Gewinne verzeichneten. Trotz des dreiwöchigen Laufs ist der TGD nun in einen Widerstandsbereich von 290 bis 300 gelaufen. Ein starker Ausbruch über 300 sollte den TGD auf den Weg zu einem stärkeren Widerstand zwischen 313 bis 320 bringen. Ein größerer Widerstand wird schließlich bis 340 gesehen. Über 340 und vor allem über 350 wäre eine neue Hausse in vollem Gange. Das Hoch wurde im letzten August bei 417 gesehen. Neue Höchststände könnten diesmal eine Bewegung auf noch höhere Niveaus bis 560/570 bedeuten, was einem Anstieg von 90 % gegenüber den aktuellen Niveaus entspricht. Bewegungen wie diese sind auf dem Goldmarkt nicht ungewöhnlich. Seit dem Tief im März bis zu den Höchstständen im August legte der TGD um 140 % zu. Seit diesem März-Tief war dies die erste gute Korrektur. Die Goldaktien könnten nun bereit sein, in einen neuen Aufwärtstrend einzutreten. Der Gold Miners Bullish Percent Index (BPGDM) verbesserte sich in der vergangenen Woche leicht auf 27,59 von 24,14. Die Werte waren niedrig, lagen aber nicht weit unter 10, was normalerweise mit Bärenmarkttiefs assoziiert wird. Die Tagesindikatoren haben sich diese Woche alle weiter verbessert und drehen nach oben. Es könnte eine weitere Aufwärtswoche nötig sein, um die Wochenindikatoren nach oben zu drehen. Während wir durch eine 3-Wochen-Rallye sicherlich ermutigt sind, werden wir uns leichter fühlen, sobald wir die 350er-Marke sicher durchbrechen. Eine wichtige Unterstützung liegt jetzt bei 260, obwohl wir es jetzt vorziehen würden, wenn der TGD bei einem Pullback über 280 bleibt.

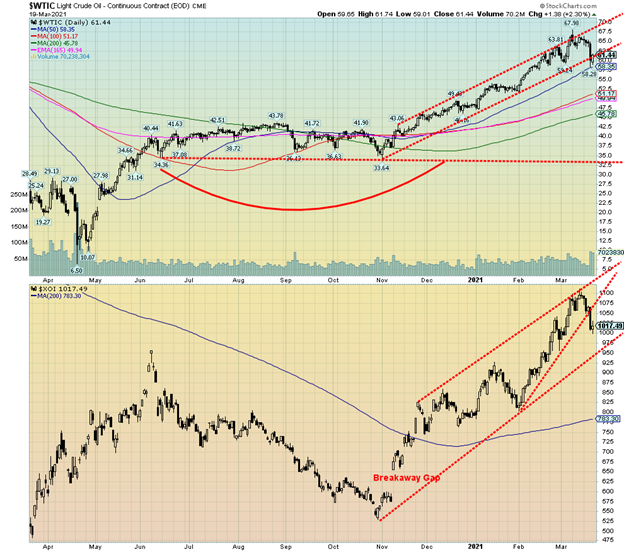

Mit einem Rückgang des WTI-Ölpreises um 7 $ in der vergangenen Woche ist die Versuchung groß, zu sagen, dass die Ölrallye offiziell vorbei ist, wie einige erklärt haben. Wir können jedoch bestenfalls sagen, dass wir zumindest einen vorläufigen Höchststand erreicht haben. WTI-Öl fiel in der vergangenen Woche um 6,4 %, Erdgas (NG) fiel um 2,3 %, und die Energiewerte wurden in Mitleidenschaft gezogen: Der ARCA Oil & Gas Index (XOI) fiel um 7,0 %, während der TSX Energy Index (TEN) um 6,1 % nachgab. Keine schöne Woche für die Ölbullen.

Sicher ist, dass WTI-Öl seine steile Aufwärtstrendlinie gebrochen hat. In der vergangenen Woche testete der Ölpreis den 50-Tage-MA bei $58,35. Bislang hat er gehalten. Unterhalb von $58 könnte ein Rückgang bis zu einer stärkeren Unterstützung bei $50/$51 zu beobachten sein. Die wichtige 200-Tage-MA-Unterstützung liegt bei $45,80. Wir haben also noch einen weiten Weg vor uns, um die Ölrallye offiziell für tot zu erklären. Ein Rückgang unter 54 $ würde WTI-Öl offiziell in einen Bärenmarkt versetzen, da dies einen Rückgang von 20 % vom Höchststand bedeutet. Der XOI durchbrach eine steile Aufwärtstrendlinie, aber seine wichtigere Aufwärtstrendlinie liegt unten bei 950. Auch er hat noch einen weiten Weg vor sich, um die Ölrallye offiziell für tot und vorbei zu erklären.

Um uns jedoch wieder in einen Bullenmodus zu versetzen, müssten wir wieder über 65 $ steigen. Wir wussten von Anfang an, dass sich die 60/65 $-Zone als problematisch erweisen würde. Ein weiterer Widerstand wurde in der Zone $70/$75 gesehen. Daher war ein Scheitern hier mit einem Hoch bei $68 nicht überraschend. Die RSI-Werte waren weit über 70 und teilweise über 80 angestiegen. Die Signale waren da und wurden in dieser Kolumne gewarnt.

Was hat den Ölpreis also nach unten gezogen? Ein stärkerer US-Dollar hat nicht geholfen. Es gab auch Probleme mit Impfungen in Europa und die Tatsache, dass Frankreich und Italien im Zuge einer dritten Welle wieder geschlossen wurden. Das schmälerte die Hoffnungen, in Europa Urlaub zu machen. In Nordamerika (Kanada und den USA) öffnen sie sich, aber was ist, wenn die dritte Welle, die von Varianten angetrieben wird, greift und die Zahlen erneut in die Höhe schnellen? Werden sie ein drittes Mal schließen, ungeachtet des Aufschreis, der dann folgen würde?

Ein paar interessante Geschichten haben wir aufgeschnappt. Erstens sind die Raffineriekapazitäten in den USA nach den verheerenden Stürmen, die das texanische Netz im Februar lahmgelegt haben, nur zu etwa 80 % wieder normal. Wir haben auch erfahren, dass China weiterhin allen Sanktionen zum Trotz Öl sowohl aus dem Iran als auch aus Venezuela importiert. Es wird geschätzt, dass China im März 918.000 bpd aus den beiden Ländern importiert, die auf der schwarzen Liste stehen.

Die Ölpreise haben höchstwahrscheinlich ihren vorläufigen Höhepunkt erreicht. Dennoch würden wir die Ölrallye noch nicht für beendet erklären. Vielmehr vermuten wir, dass es sich nur um eine notwendige Konsolidierung handelt, bevor sich der Ölpreis wieder sammelt und neue Höchststände erreicht, wobei Ziele im Bereich von $ 70 und bis zu $ 80 bestehen bleiben.

Lesen Sie auch auf Born2Invest: Call of Duty: Warzone bläst seine erste Kerze aus und bedankt sich bei seinen Spielern

_

(Bildrechte Cover Foto: star5112 CC BY-SA 2.0 über Flickr)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.