- Tapering ist die theoretische Umkehrung der Politik der quantitativen Lockerung (QE); die QE-Politik wird von einer Zentralbank umgesetzt und soll das Wirtschaftswachstum stimulieren

- Tapering bezieht sich speziell auf die anfängliche Reduzierung des Ankaufs und der Akkumulation von Zentralbankaktiva

- Aufgrund der Abhängigkeit von anhaltenden geldpolitischen Stimuli unter QE können die Finanzmärkte als Reaktion auf das Tapering einen Abschwung erleben; dies wird als „Taper Tantrum“ bezeichnet

- Taper Tantrums können die Zentralbanken dazu veranlassen, die Ankäufe von Vermögenswerten umgehend wieder zu beschleunigen (und im Wesentlichen den Prozess des Tapering rückgängig zu machen)

- Infolgedessen waren die Zentralbanken, nachdem sie einmal mit der QE-Politik begonnen hatten, größtenteils nicht in der Lage, ihre erweiterten Bilanzen nachhaltig abzubauen; das Tapering bleibt eine meist theoretische Option

Quelle: www.investopedia.com

To taper, or not to taper – das ist die Frage. To taper“ bezieht sich auf die massiven Mengen an quantitativer Lockerung (QE), die die Zentralbanken im Auftrag der Regierung in die Märkte injiziert haben, um einen finanziellen und wirtschaftlichen Zusammenbruch zu verhindern, der die Welt in eine wirtschaftliche Depression unbekannten Ausmaßes hätte stürzen können. Tausende, wenn nicht Millionen, würden ihren Arbeitsplatz verlieren und könnten ohne Unterstützung in die Armut gestürzt werden.

Auf die Gefahr hin, wie The Economist und sein exzellenter Artikel zum Thema „Central banks face a daunting task: tapering without the tantrum“(The Economist, 4. Juli 2021) zu klingen, können wir anmerken, dass diejenigen, die an QE glauben und es unterstützen, es als ein wesentliches Werkzeug der Zentralbank ansehen, um genau diese Kernschmelze und den wirtschaftlichen Zusammenbruch zu verhindern. Auf der anderen Seite hat das viele Geld, das in das Finanzsystem gepumpt wurde, zu Vermögensblasen bei Aktien, Immobilien, Sammlerstücken und mehr geführt. Außerdem hat es die Gleichheitslücke weiter vergrößert, da einige wenige extrem wohlhabend geworden sind, während viele andere mit ihren Fingernägeln am Leben hängen. Sie hat auch Ängste vor einer Hyperinflation geschürt. Die Frage ist nun: Ist sie noch sinnvoll und sollte sie fortgesetzt werden? Oder, wie man sagt, verjüngt werden?

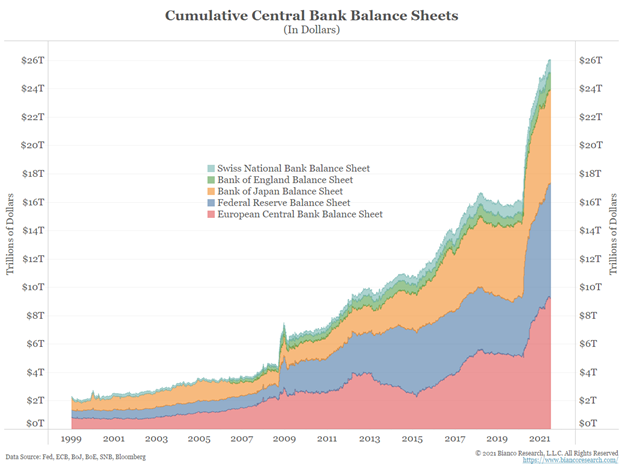

Seit 2008 sind die Bilanzen der großen Zentralbanken (Schweizerische Nationalbank (SNB), Bank of England (BOE), Bank of Japan (BOJ), Federal Reserve (FED), Europäische Zentralbank (EZB)) von unter $4 Billionen auf fast $26 Billionen angeschwollen. Im Zeitraum 2020-2021 sind ihre Bilanzen um $11,7 Billionen angestiegen. Der Anstieg war unaufhaltsam und es gab kaum eine Pause. Die bemerkenswerteste Pause, was den Aktienmarkt betrifft, kam von August 2015 bis Februar 2016, als der DJI um 14,5 % fiel. Der NASDAQ wurde mit einem Minus von 18,2 % etwas härter getroffen.

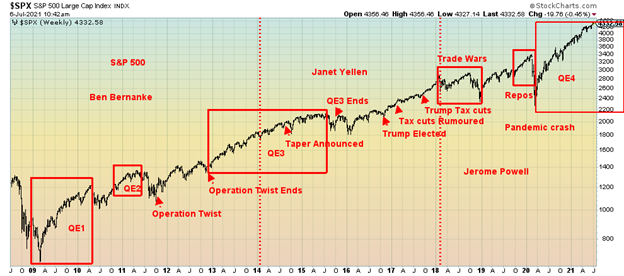

Quantitative Lockerung (QE) wurde in der Finanzwelt als Folge der Finanzkrise 2008 zu einem Begriff. Um die Wirtschaft zu schützen und den Banken bei der Aufrechterhaltung der Liquidität zu helfen, startete die Fed ein Programm zum Kauf von US-Schatzanweisungen und -Anleihen zusammen mit hypothekarisch gesicherten Wertpapieren und anderen längerfristigen Instrumenten, um die Zinssätze zu senken. Außerdem senkte die Fed den Leitzins, die so genannte Fed Rate, auf 0 % bis 0,25 %. In der Eurozone und in Japan wurden die Zinssätze negativ. Das Programm wurde ursprünglich als zeitlich befristet angesehen, um die Wirtschaft anzukurbeln und einen positiven Effekt auf Inflation und Beschäftigung zu haben.

Das Wort „Taper“ tauchte zum ersten Mal im Mai 2013 auf, als der damalige Fed-Vorsitzende Ben Bernanke sagte, dass die Fed ihr Anleihekaufprogramm (QE) möglicherweise zurückfahren oder reduzieren würde. Während der Aktienmarkt auf diese Nachricht nicht sonderlich reagierte, sah der Anleihenmarkt, wie die 10-jährige US-Schatzanweisung von 1,78 % im Mai 2013 auf 3,04 % im Dezember 2013 stieg. Jeder erwartete, dass die Fed mit dem Tapering beginnen würde. Gold stürzte infolgedessen ab und ein großer Bärenmarkt setzte ein. Aber auf ihrer Sitzung im September 2013 wurden die Dinge so belassen, wie sie sind. Im Dezember 2013 war die Fed jedoch der Meinung, dass sie die Anleihekäufe reduzieren könnte und verringerte die Anleihekäufe von 85 Mrd. USD/Monat auf 75 Mrd. USD/Monat. Die Hoffnung war, dass dies die Dinge nicht zu sehr stören würde. Die Fed setzte die Drosselung 2014 fort.

Im Dezember 2015 erhöhte die Fed überraschend den Leitzins um 0,25 %. Überraschenderweise ging der 10-jährige Zinssatz nach seinem Höchststand im Dezember 2013 langsam zurück und war im Dezember 2015 auf fast 2,00 % gefallen. Die Zinserhöhung verschreckte den Markt nicht, und bis Juli 2016 war die 10-jährige Laufzeit auf 1,37 % gefallen. Nicht so der Aktienmarkt, der steigende Zinsen durch die Fed befürchtete. Wie wir festgestellt haben, fiel der DJI von Mai 2015 bis Februar 2016 um 14,5 %. Es gab wieder einmal die Angst vor einer Rezession. Gold reagierte darauf mit seiner stärksten Rallye seit fünf Jahren von Dezember 2015 bis Juli 2016.

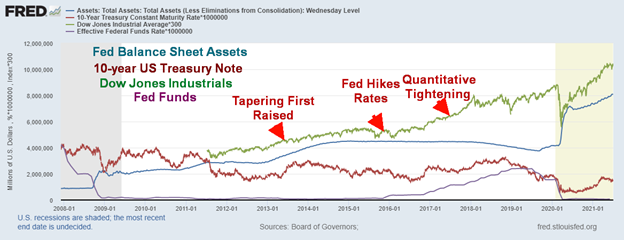

Fed-Bilanz, 10-jährige US-Staatsanleihe, Dow Jones Industrials, Fed Funds 2008-2021

Im Oktober 2017 führte die Fed ein weiteres Wort in die Finanzwelt ein – Quantitative Tightening (QT). Anstatt Anleihen zu kaufen oder gar nichts zu tun, kündigte die Fed an, stattdessen ihre Bilanz zu reduzieren. Nennen Sie es umgekehrtes QE. Nach einem Höchststand von 4,5 Billionen US-Dollar im Februar 2015 begann die Fed-Bilanz zu reduzieren und bis August 2019 war sie auf 3,8 Billionen US-Dollar gefallen. Die Wahl von Donald Trump im November 2016 und Gedanken an eine massive Steuersenkung ließen den Aktienmarkt das ganze Jahr 2017 hindurch steigen. Die Zinsen begannen langsam wieder zu steigen, und die ganze Zeit über erhöhte die Fed den Leitzins weiter. Von Juli 2016 bis November 2018 stieg die 10-jährige US-Staatsanleihe von 1,37 % auf 3,22 %. Der Leitzins wurde sowohl unter der Fed-Vorsitzenden Janet Yellen 2014-2018 als auch unter Jerome Powell 2018-heute angehoben und erreichte im Dezember 2018 einen Höchststand von 2,50 %.

Handelskriege und Ängste vor steigenden Zinsen trugen dazu bei, die Aktienmärkte ab Januar 2018 zu erschüttern. Bis Dezember 2018 war der DJI um 18,4% gefallen. Die Fed kündigte an, dass sie die Zinsen nicht weiter anheben würde, was den Aktienmarkt beruhigte und zu einem weiteren Anstieg führte, der im Februar 2020 seinen Höhepunkt erreichte. Dann kam die Pandemie.

Aber davor tat die Fed seltsame Dinge. Im August 2019 senkte sie die Zinssätze um 0,25 %, obwohl die Wirtschaft relativ stark blieb. Im September und Oktober taten sie es erneut. Außerdem startete die Fed im September 2019 ein Repo-Programm. Die Bilanz der Fed begann wieder zu wachsen. Bis Februar 2020 stieg die Bilanz der Fed auf über 400 Milliarden Dollar. Worüber war die Fed besorgt? Dann kam die Pandemie.

Könnte das Gerede vom Tapering also zu einem weiteren Taper Tantrum à la 2013 führen? Die Fed hat auch von einer Zinserhöhung gesprochen, aber nicht vor 2023. Wir haben festgestellt, dass 2013 Anleihen abverkauft wurden (die Renditen bewegen sich umgekehrt zu den Preisen), der US-Dollar stieg, die Schwellenländer verzeichneten Kapitalabflüsse und Gold stürzte ab. Die Zinssätze stiegen, als die 10-jährige US-Schatzanweisung von 0,52 % im August 2020 auf einen Höchststand von 1,74 % im März 2021 anstieg. Dies war alles auf Erwartungen zurückzuführen. Doch dann geschah etwas Seltsames. Die 10-jährige begann wieder zu fallen (die Kurse stiegen) und wurde zuletzt bei 1,32 % gesehen. Angst vor steigenden Zinssätzen? Vielleicht fallen die Anleiherenditen aus Angst vor einer weiteren Rezession? Der August 2020 erwies sich auch als ein Top im Goldmarkt, da der Goldpreis in den nächsten Monaten um 20% fiel.

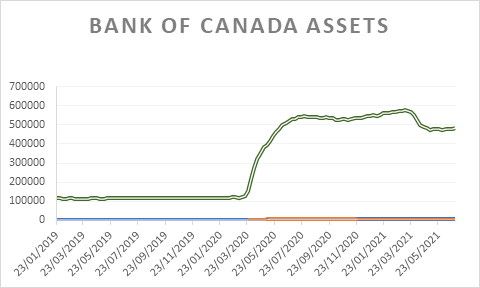

Einige Zentralbanken haben bereits mit dem Tapering begonnen. Die Bank of Canada begann im April 2021 mit dem Abbau. Ihre Vermögenswerte sind von einem Höchststand von 575 Mrd. $ im März 2021 auf 481 Mrd. $ Ende Juni 2021 gefallen. Zu Beginn der Pandemie lagen die Vermögenswerte im März 2020 bei 119 Mrd. $. Die Reserve Bank of Australia hat angekündigt, dass sie im September 2021 mit dem Abbau beginnen wird. Die BOE nähert sich ihrem Ziel und wird wahrscheinlich die Käufe einstellen. Sie haben sogar über den Verkauf von Vermögenswerten nachgedacht. Die Reserve Bank of New Zealand hat angekündigt, dass sie nicht alle ihre Käufe tätigen wird, und die EZB überlegt, wie sie ihr QE auslaufen lassen könnte.

QE und die Senkung der offiziellen Zinssätze auf praktisch Null mögen die Wirtschaft gerettet und dazu beigetragen haben, einen größeren Anstieg der Zinssätze zu unterdrücken. Es hat jedoch die Bilanzen der Zentralbanken auf ein noch nie dagewesenes Niveau aufgebläht. Auch der prozentuale Anteil am BIP ist auf einem unerhörten Niveau. Die Fed steht bei etwa 37% des BIP, aber die BOJ liegt bei 134% des BIP, die EZB bei 82%. Die Fed erscheint im Vergleich zu den anderen fast wie ein „Klotz am Bein“. Durch QE schwappt so viel Geld umher, dass die Fed seit April 2021 täglich Reverse Repos durchführt, die am 30. Juni 2021 einen Höchststand von 992 Mrd. $ erreichten. In der Vergangenheit wurden diese Reverse Repos in der Regel am Monats-, Quartals- oder Jahresende durchgeführt, um überschüssiges Geld aus dem Bankensystem zu entfernen. Jetzt ist es täglich.

Die Zentralbanken haben Schulden aufgekauft. Die Fed besitzt nun über 18% aller US-Staatsschulden in Höhe von $28,4 Billionen. In letzter Zeit haben sie über die Hälfte der Anleihen aufgekauft. Monetarisierung der Schulden? Die BOJ besitzt einen noch größeren Anteil an Japans Schulden.

QE und Null-Prozent-Zinsen sind wie eine Droge. Wenn man sie einmal hat, will man nicht mehr zu den alten Wegen zurückkehren. Deshalb könnte ein Taper Tantrum die Märkte verunsichern. Nimmt man die Bowle weg, machen die Märkte plötzlich nicht mehr so viel Spaß. Was nach oben geht, kommt noch schneller nach unten. Die Fed versucht, sich vorsichtig zu formulieren, damit der Markt nicht überrascht wird. Die Fed kontrolliert weitgehend das kurze Ende der Zinskurve durch den Leitzins, aber sie kann das lange Ende der Zinskurve nicht kontrollieren. Aber was wäre, wenn die Inflation schneller steigen würde als erwartet? Könnte das die Fed in Panik versetzen, die Zinsen zu erhöhen? Die Fed kann die Märkte inmitten einer Krise beruhigen (Finanzkrise 2008, Pandemie), aber was passiert, wenn die Dinge beginnen, sich zu normalisieren? Wie passt die Geldpolitik der Fed mit der Fiskalpolitik der Regierung zusammen? Die Bundesregierung will oder wird riesige Ausgabenprogramme auf den Weg bringen. Wird die Fed für sie akkommodierend bleiben? Die Fed soll unabhängig von der Regierung agieren.

Derzeit kaufen die Zentralbanken effektiv langfristige Anleihen, finanzieren diese aber mit kurzfristigen Bankeinlagen (Reserven), anderen Einlagen und Reverse Repos. Das ist eigentlich ein profitables Geschäft, auch wenn die Fed eigentlich keinen Gewinn machen sollte. In der Bankensprache war es lange Zeit der Fall – lang leihen, kurz leihen und die Zinskurve mit positivem Carry reiten.

Ein Taper Tantrum und vor allem eine weitere Runde der quantitativen Straffung würde die Märkte verschrecken. Die Anleiherenditen könnten steigen, was wiederum einen Anstieg anderer Zinssätze wie Hypotheken auslöst. Der Goldmarkt könnte taumeln und fallen, wie es 2013 der Fall war. Der Aktienmarkt könnte fallen. Es bräuchte heute nicht viel, um erhebliche Sorgen an den Märkten auszulösen. Denn wenn man die Droge (QE, niedrige Zinssätze) genießt, will man sie sich nicht nehmen lassen. Es war William McChesney Martin,9. Vorsitzender der Federal Reserve 1951-1970 unter fünf Präsidenten (Truman, Eisenhower, Kennedy, Johnson und Nixon), der berühmt wurde mit dem Spruch: „Die Aufgabe der Federal Reserve ist es, die Bowle wegzunehmen, wenn die Party gerade gut läuft.“

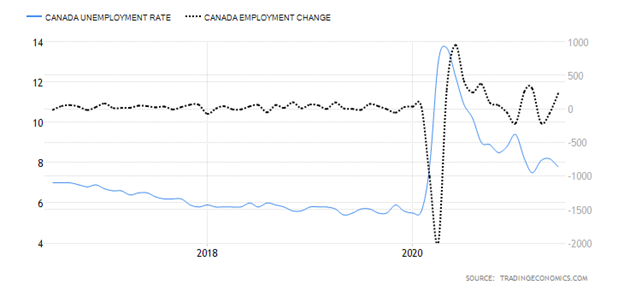

Kanadas Job-Zahlen

Kanada Arbeitslosenquote, Veränderung der Beschäftigung 2016-2021

Halleluja! Kanada hat im Juni 230.700 Arbeitsplätze geschaffen, da die Pandemie-Beschränkungen gelockert wurden. Das lag über der Prognose von 195.000 Arbeitsplätzen. Das ist die gute Nachricht. Die schlechte Nachricht ist, dass 263.900 der Jobs Teilzeitjobs waren, die hauptsächlich auf die Altersgruppe der 15-24jährigen entfielen. Die Vollzeitbeschäftigung ging sogar um 33.200 zurück. Bei der Vollzeitbeschäftigung folgt dies auf einen Verlust von 142.800 Stellen im April und Mai. Die Teilzeitbeschäftigung sank im Mai um 54.200 und im April um 78.000. Insgesamt konnte der Zuwachs im Juni die Arbeitsplatzverluste im April und Mai nicht ausgleichen. Der Zuwachs von 234.700 Arbeitsplätzen im Juni macht die 275.000 Arbeitsplätze, die im April und Mai aufgrund der Restriktionen verloren gingen, nicht ganz wett. Allerdings hat Kanada 2.684,5 Tausend Arbeitsplätze von den 3.004,5 Tausend Arbeitsplätzen, die im April/Mai 2020 verloren gingen, wieder aufgeholt. Das ist eine Erholungsrate von 89% und liegt damit deutlich über der Rate in den USA, die bei 70% liegt.

Die Arbeitslosenquote fiel auf 7,8% und lag damit leicht über der Prognose von 7,7%. Die R8-Arbeitslosenquote, die entmutigte Suchende, diejenigen, die auf einen Rückruf warten, und unfreiwillige Teilzeitbeschäftigte berücksichtigt, fiel auf 10,1 %, nach 11,3 % im Mai. Die Quote hatte im Mai 2020 mit 18,3 % ihren Höchststand erreicht. Die Erwerbsquote stieg auf 65,2% von 64,6%, da mehr Menschen in den Arbeitsmarkt zurückkehrten. Die Zahl der Erwerbstätigen stieg im Juni um 443.700 auf 19.159,5 Tausend. Die Zahl der Beschäftigten stieg von 18.559,2 Tausend auf 18.787,9 Tausend. Die Gesamtzahl der Arbeitslosen (offizielle Arbeitslose) sank auf 1.591,6 Tausend von 1.652,3 Tausend.

Die Gesamtzahl der geleisteten Arbeitsstunden liegt 4% unter dem Niveau vor der Pandemie und hat sich im Juni kaum verändert. Die Zahl der Arbeitnehmer, die von zu Hause aus arbeiten, sank um 400 Tausend auf 4,7 Millionen. Die Zahl der Selbstständigen sank jedoch um 63.000 und damit um 7,2 % gegenüber Februar 2020. Die Beschäftigung stieg in Ontario, Quebec, British Columbia und Nova Scotia, sank aber in Saskatchewan, Manitoba und Prince Edward Island. Die anderen Provinzen waren weitgehend unverändert. Die Jugendbeschäftigung in der Altersgruppe der 15- bis 24-Jährigen stieg im Juni um 164.000, der höchste Stand seit Juli 2020. Es wurde wenig darüber gesagt, wie viel davon nur Sommerbeschäftigung war, da viele junge Menschen weiterhin Schwierigkeiten haben, Arbeit zu finden. Das Beherbergungs- und Gaststättengewerbe verzeichnete einen Anstieg der Beschäftigung um 101.000. Die Beschäftigung im privaten Sektor stieg um 251.000 und machte damit den größten Teil des Zuwachses im Juni aus. Offene Stellen bleiben im Einzelhandel und im Bereich Freizeit und Beherbergung hoch, da viele ihre Karriereziele neu bewerten und viele Frauen keine Kinderbetreuung finden. Viele Frauen zögern auch, in der giftigen Umgebung des Gaststättengewerbes wieder arbeiten zu gehen.

Während steigende Impfraten und eine Abschwächung der Pandemie die Beschäftigungslage verbessert und die Wiedereröffnung von Restaurants, Bars und Einzelhandelsgeschäften ermöglicht haben, bleiben viele geschlossen, nur im Innenhof oder mit einer begrenzten Anzahl von Personen im Geschäft. Die Dinge sind darauf vorbereitet, sich in einer weiteren Woche weiter zu öffnen, aber im Hintergrund verweilt die Delta-Variante von COVID. Dass der Bericht einen großen Sprung in der Teilzeitbeschäftigung zeigte, während die Vollzeitbeschäftigung sank, ist enttäuschend. Teilzeitarbeit bedeutet nicht nur wenige Stunden, sondern auch eine niedrige Bezahlung, oft zum Mindestlohn. Insgesamt sehen wir diesen Bericht als eine Enttäuschung an, obwohl Kanadas Erfolgsbilanz an der Beschäftigungsfront insgesamt besser ist als die der USA.

Chart der Woche

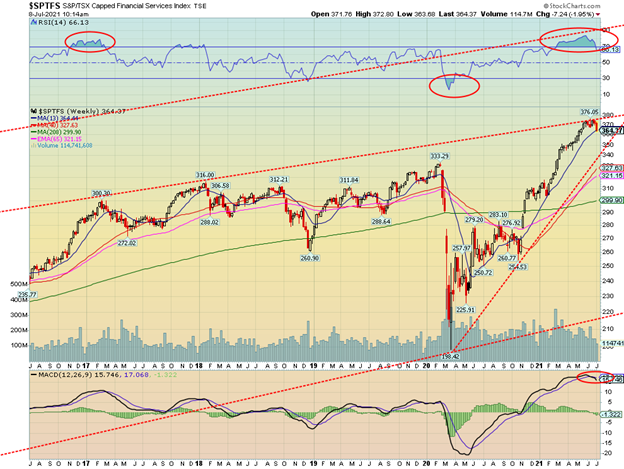

Seit dem Pandemie-Crash im März 2020 hat der TSX Financials Index (TFS) einen Höhenflug hingelegt und in der Spitze fast 90% zugelegt. Seitdem ist er um etwas mehr als 3% gefallen, was darauf hindeutet, dass ein Top in Sicht sein könnte. Wir stellen fest, dass der RSI-Indikator auf Wochenbasis seit Februar 2021 konstant über 70 liegt. Der monatliche RSI überschritt erst kürzlich die 70. Der MACD-Indikator auf Wochenbasis hat zum ersten Mal seit Februar 2020 nach unten gekreuzt. Der TSX Financials ist der größte Subindex im TSX Composite und macht fast 30 % des Index aus.

Zu den Komponenten des TSX Financials Index gehören die großen Banken (RY, TD, BMO, BNS, BMO, CM, NA), aber auch die großen kanadischen Versicherungsunternehmen (FFH, GWO, IAG, IFC, MFC, SLF). Zusätzlich zu den Bankenriesen und Versicherungsgesellschaften enthält der TSX Financials Index auch eine Reihe von alternativen Finanzunternehmen, kleineren Bankinstituten sowie Vermögensverwaltungs- und unabhängigen Maklerfirmen. Einige werden besser abschneiden als andere, wenn sich der Finanzsektor abschwächt.

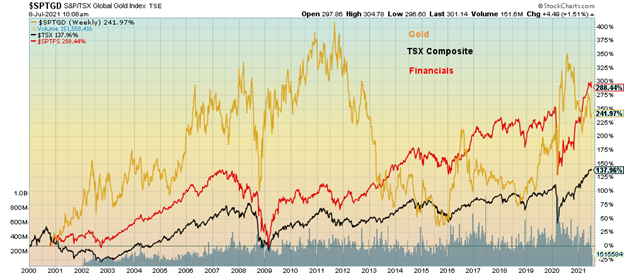

Der TSX Financials Index war nicht nur der Index mit der besten Performance seit dem Pandemie-Crash im März 2020, sondern der TFS hat nun auch die Führung als bester Subindex seit dem Jahr 2000 übernommen und kürzlich den TSX Gold Index (TGD) verdrängt. Der Gewinn seit 2000 beträgt fast 289% gegenüber dem Gewinn von Gold von 239%.

Performance TSX Gold, Finanzwerte und TSX Composite 2000-2021

Die Finanzwerte, insbesondere die Banken, sind für ihre Dividendenrenditen und stabilen und wachsenden Dividenden bekannt. Viele der Komponenten, insbesondere die großen Banken und Versicherungsgesellschaften, sind Grundnahrungsmittel in konservativen Blue-Chip-Portfolios.

Aber der Sektor ist nicht immun gegen die allgemeinen Marktbedingungen. Finanzwerte neigen dazu, sich in guten Zeiten gut zu entwickeln, können aber bei starken Abschwüngen große Verluste erleiden. Während der Finanzkrise 2008 fiel der TFS um fast 60 % im Vergleich zu einem Rückgang des TSX von etwa 50 %. In der Korrekturphase 2015-2016 fiel der TFS um 21 % gegenüber einem Rückgang des TSX um 26 %. Aber während des Pandemie-Crashs im März 2020 fiel der TFS um etwa 38% vs. dem TSX um 40%.

Angesichts der anhaltenden überkauften Bedingungen, die den TFS-Index in den letzten fünf Monaten beherrschten, sowie des ersten Verkaufssignals des MACD seit über einem Jahr, ist jetzt Vorsicht geboten und einige könnten sich für selektive Gewinnmitnahmen entscheiden. Da die Anleiherenditen derzeit nach unten tendieren, könnte sich dies auch auf die Gewinne der Banken auswirken, da sich ihre Spreads in einem Niedrigzinsumfeld tendenziell einengen. Eine höhere Inflation wäre ebenfalls negativ für den Sektor. Wenn sich das Blatt wendet, können die Bewegungen dramatisch sein.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss Juli 9/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (mittelfristig) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 4.369,55 (neue Höchststände) | 0.4% | 16.3% | aufwärts | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 34,870.16 | 0.2% | 13.9% | aufwärts | hoch | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 14,842.77 | (1.3)% | 18.7% | abwärts | auf | aufwärts | |

| NASDAQ | 12,888.28 | 14.639,33 (neue Höchststände) | 1.9% | 13.6% | nach oben | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 20.257,95 (neue Höchststände) | 0.2% | 16.2% | aufwärts | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 938.47 | (3.1)% | 7.2% | abwärts | aufwärts (schwach) | aufwärts | |

| S&P 600 | 1,118.93 | 1,359.58 | (0.7)% | 21.5% | aufwärts | hoch | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,310.04 | (0.7)% | 7.9% | abwärts | auf | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 33,556.14 | 0.1% | 16.6% | abwärts | neutral | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold-Bugs-Index (HUI) | 299.64 | 268.95 | (0.5)% | (10.2)% | abwärts | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 299.53 | 1.0% | (5.0)% | abwärts | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| U.S. 10-Jahres-Treasury Bond Rendite | 0.91 | 1.35% | (5.6)% | 48.4% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1.32% | (3.7)% | 94.1% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1.13% | (5.0)% | 43.0% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0.82% | (11.0)% | 70.8% | ||||

| Währungen | ||||||||

| US$ Index | 89.89 | 92.12 | (0.3)% | 2.5% | aufwärts | neutral | abwärts | |

| Kanadischer $ | 0.7830 | 0.8030 | (0.9)% | 2.5% | abwärts | aufwärts (schwach) | aufwärts | |

| Euro | 122.39 | 118.81 | 0.1% | (2.9)% | abwärts | neutral | aufwärts | |

| Schweizer Franken | 113.14 | 109.43 | 0.8% | (3.3)% | abwärts (schwach) | abwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 138.98 | 0.5% | 1.7% | abwärts | aufwärts (schwach) | aufwärts | |

| Japanischer Yen | 96.87 | 90.81 | 0.9% | (6.3)% | neutral | abwärts | abwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,810.60 | 1.5% | (4.5)% | abwärts (schwach) | abwärts (schwach) | aufwärts | |

| Silber | 26.41 | 26.23 | (1.0)% | (0.7)% | abwärts | neutral | aufwärts | |

| Platin | 1,079.20 | 1,095.70 | 0.7% | 1.5% | abwärts | neutral | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2812.00 | 0.7% | 14.6% | aufwärts (schwach) | aufwärts | aufwärts | |

| Kupfer | 3.52 | 4.35 | 1.6% | 23.6% | abwärts (schwach) | aufwärts | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 74,56 (neue Höchststände) | (0.8)% | 53.7% | aufwärts | aufwärts | aufwärts | |

| Naturgas | 2.54 | 3.66 | flach | 44.1% | hoch | hoch | aufwärts |

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs und in einigen Fällen auf Allzeithochs.

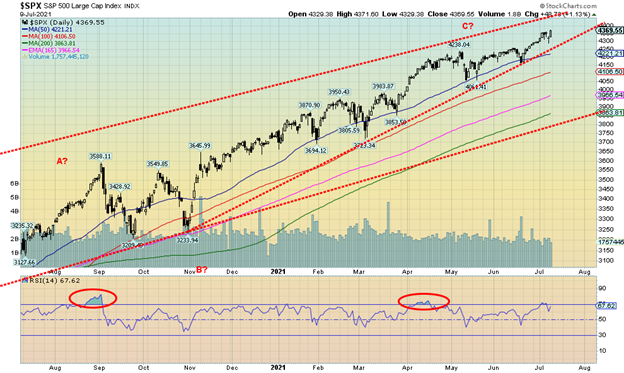

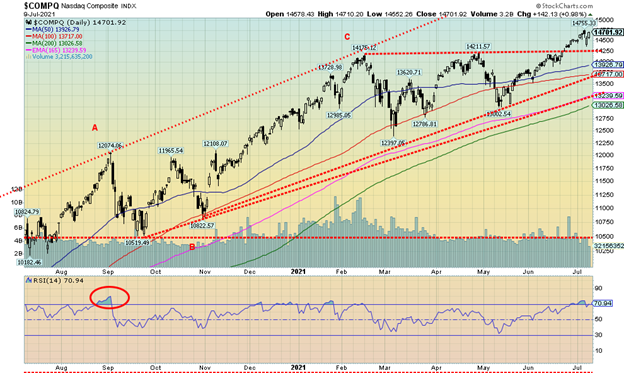

Wird die Delta-Variante den Aufschwung stören? Das scheint eine Frage zu sein, die immer mehr an Bedeutung gewinnt. Allerdings würde man es nicht vermuten, denn in der vergangenen Woche erreichten der S&P 500 und der NASDAQ wieder einmal neue Allzeithochs. Der S&P 500 stieg um 0,4 %, während der NASDAQ ebenfalls um 0,4 % zulegte. Und das trotz des Schluckaufs am Donnerstag, als die Märkte einen Sturzflug hinlegten, bevor sie sich am Freitag wieder erholten. Aber nicht jeder macht bei der Allzeithoch-Party mit. Der Dow Jones Industrials (DJI) tat dies nicht, auch wenn er in dieser Woche um 0,2 % zulegte. Der Dow Jones Transportations (DJT) tat dies definitiv nicht, da er nun von seinem Cousin, dem DJI, abweicht. Der DJT fiel um 1,3 %. Small-Cap-Aktien kamen ebenfalls nicht gut weg, da der S&P 600 um 0,7 % fiel. Small-Cap-Aktien sind in der Regel in einem Bullenmarkt führend und in einem Bärenmarkt führend auf der Abwärtsseite. Da sich der DJI erneut einem neuen Allzeithoch näherte, sollte man auf eine Divergenz mit dem DJT achten, der sich nicht einmal in der Nähe seines Allzeithochs befindet.

Der NASDAQ 100, der S&P 100, der Wilshire 5000 und der Russell 1000 und 3000 schlossen sich der Allzeithoch-Party an. In Kanada schloss sich der TSX Composite der Party an und legte um 0,2 % zu, während der Small-Cap-Wert TSX Venture Exchange (CDNX) um 3,1 % fiel. In der EU verlor der Londoner FTSE 0,2 %, der Pariser CAC 40 fiel um 0,4 %, aber der deutsche DAX gewann 0,2 %. In Asien konnte der chinesische Shanghai-Index (SSEC), der in eine Kontroverse um Didi verwickelt war, etwa 0,2% zulegen, aber der Tokioter Nikkei Dow (TKN) fiel um 2,9%. Der MSCI World Index verlor fast 0,7%. Bitcoin gewann etwa 0,1%, scheint aber wieder zu fallen.

Nächste Woche beginnt die Q2-Gewinnsaison, wobei die Banken als erstes berichten. Angesichts der schwachen Gewinne vor einem Jahr wird erwartet, dass sie gut aussehen werden. Da sich einige Fed-Beamte besorgt über die Delta-Variante geäußert haben, besteht die Sorge, dass diese tödlichere Variante wieder zu Verschlüssen führen könnte. Während ein Großteil der US-Bevölkerung und auch Kanada geimpft wird, gibt es Bereiche, in denen es Widerstand gegen die Impfung gibt, oder Gebiete, in denen die Menschen noch nicht geimpft wurden und in denen sich die Delta-Variante ausbreiten könnte. Eine weitere Abriegelung würde schlecht aufgenommen werden und könnte Gewalt auslösen.

Der S&P 500 klettert weiter in einem, wie uns scheint, aufsteigenden Keildreieck. Der Durchbruchspunkt liegt unter 4.250. Es gibt jedoch Raum für einen weiteren Anstieg, da die Oberseite des Kanals derzeit bei 4.450 liegt.

Eine Sache, die uns auffällt, ist, dass der S&P 500 in der vergangenen Woche zwar Allzeithochs erreichte, die NYSE Advance-Decline Line jedoch nicht. Eine mögliche Divergenz. Die Advance-Decline-Linie für das Up-Down-Volumen hat ebenfalls keine neuen Höchststände erreicht, eine weitere Divergenz. Der McClellan Summation Index (verhältnisbereinigt), bekannt als RASI, fällt, eine weitere Divergenz. Der Volatilitätsindikator VIX erreichte in dieser Woche keine neuen Tiefststände, während der S&P 500 neue Höchststände erreichte (der VIX und der S&P 500 stehen in umgekehrter Beziehung). Eine weitere Divergenz. Schließlich schloss das CBOE Put/Call-Verhältnis diese Woche mit einem Plus von 0,53 gegenüber 0,51 in der letzten Woche. In der ersten Juniwoche erreichte es einen Tiefstand von 0,37. Das Put/Call-Verhältnis divergiert ebenfalls, da mehr Puts gekauft zu werden scheinen.

Wir können noch nicht von einem Top sprechen, auch wenn wir vermuten, dass sich ein solches bilden könnte. Martin Armstrong von Armstrong Economics(www.armstrongeconomics.com) ruft dazu auf, in diesem Monat einen Panik-Zyklus zu starten. Er glaubt jedoch nicht, dass ein größerer Crash zu diesem Zeitpunkt bevorsteht. Das deckt sich mit unseren eigenen Überlegungen zu einem Pullback am Markt, der bis in den Herbst hinein andauern könnte. Angesichts der Besorgnis über die Delta-Variante und das Potenzial, dass sie die Erholung verlangsamt, könnte der Gedanke an einen Pullback durchaus berechtigt sein. August und September sind die beiden schwächsten Monate des Jahres mit Tiefstständen, die oft im Oktober/November zu beobachten sind.

Die Schlüsselzahlen, die es zu beobachten gilt, sind 4.290 für den S&P 500, da dies der Tiefststand am Donnerstag war, und 34.415 das vergleichbare Niveau für den DJI. Der DJI bricht unter 33.270 ein. Ja, hier ist zunächst Platz nach oben, aber es überwiegen die Anzeichen, dass Vorsicht geboten ist.

Die Wachstumswerte rocken wieder und die NASDAQ stieg erneut auf neue Allzeithochs. Der NASDAQ scheint auch aus einem aufsteigenden Dreieck ausgebrochen zu sein, das bis knapp über 16.000 führen könnte. Die NASDAQ legte in der vergangenen Woche um 0,4 % zu. Die FAANG-Aktien entwickelten sich ebenfalls positiv und erreichten neue Allzeithochs. Die großen Gewinner waren Facebook -1,2% in einer Umkehrung, als es Allzeithochs erreichte, dann umkehrte und niedriger schloss. Apple +3,7%, Amazon +5,9%, Google +0,7% und Microsoft +0,1% erreichten neue Allzeithochs und hielten ihre Gewinne. Nvidia erreichte neue Höchststände, drehte aber wie Facebook und schloss mit einem Minus von 2,1%. Unter den FAANG-Aktien gewannen Netflix 0,4%, Tesla verlor 3,2%, Twitter -0,3%, Baidu -7,8% und Alibaba -5,4%. Die beiden letztgenannten wurden als Teil des Dumps chinesischer Aktien getroffen. So sehr sich der NASDAQ auch nach oben zu bewegen scheint, ein Reversal und ein Rückbruch unter 14.250 wäre negativ zu werten. Unter 13.700 würde ein Top bestätigt werden. Um das Potenzial für 16.000 am Leben zu erhalten, muss der NASDAQ in der kommenden Woche weiter steigen.

Mehrere Monate lang, von Februar bis Juni 2021, hatten Value-Aktien die Oberhand, da die Anleger von Growth auf Value umstellten. Aber jetzt scheint die Umkehrung in die andere Richtung zu gehen. Diesen Chart sahen wir in einem kürzlich erschienenen Bericht von Bianco Research(www.biancoresearch.com). Es scheint der Optimismus vorzuherrschen, dass man besser dran ist, wenn man Apple (AAPL) hält, als Berkshire Hathaway (BRK.A). Ich bin mir nicht sicher, welche Rolle die sinkenden langfristigen Zinssätze dabei spielen könnten, da sinkende langfristige Zinssätze es für Unternehmen billiger machen, Barmittel zu beschaffen. FAANG-Aktien wie Facebook, Google, Microsoft und Twitter haben die Gewinne des S&P 500, des Dow Jones Industrials (DJI) und sogar des NASDAQ im Jahr 2021 bisher übertroffen.

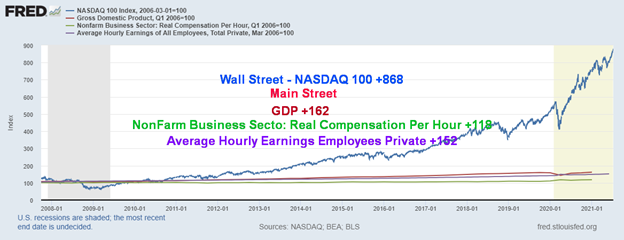

Zuwächse seit 2006 – Wall Street vs. Main Street, Index 2006=100

Dies unterstreicht die Gewinne für die Wall Street vs. Main Street, indexiert auf 2006. Es wird auch deutlich, dass aufgrund der Maßnahmen der US-Notenbank beim Gelddrucken die Vorteile hauptsächlich der Wall Street zugute kamen. Die Zahlen im Diagramm spiegeln den Index wider, der 2006 auf 100 gesetzt wurde. In Prozenten ausgedrückt, spielt es sich ab 2006 wie folgt ab:

Wall Street

- NASDAQ 100 +738%

Main Street

- BIP +57,2%

- Non-Farm Business Sektor: Reales Arbeitsentgelt pro Stunde +17,5%

- Durchschnittlicher Stundenlohn aller Angestellten: Privat +47,5%

Mit anderen Worten: Die Zuwächse des NASDAQ 100 sind 13-mal höher als das BIP, 42-mal besser als die reale Vergütung pro Stunde im Non-Farm Business Sector und über 15-mal besser als der Zuwachs des durchschnittlichen Stundenlohns aller Angestellten im privaten Sektor.

In jedem Fall ist das ein ziemlicher Unterschied. Die Wall Street feiert. Die Main Street suhlt sich im Trüben.

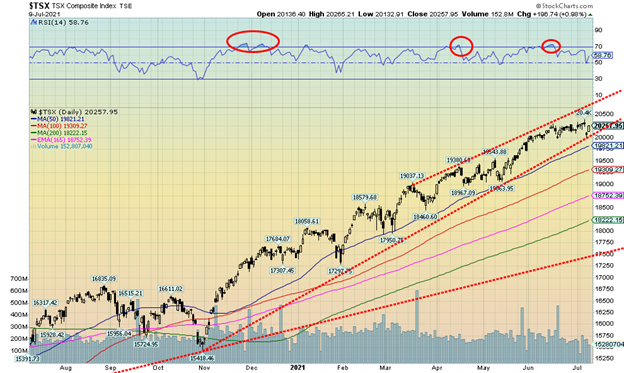

Der TSX Composite erreichte erneut ein Allzeithoch bei 20.381,70. Neue Allzeithochs scheinen eine wöchentliche Angelegenheit zu sein. Der TSX legte in der vergangenen Woche um 0,2 % zu. Fünf TSX Sub-Indizes erreichten ebenfalls entweder neue Allzeithochs oder 52-Wochen-Hochs. Income Trusts (TCM) gewann 2,5%, Consumer Staples (TCS) +,1%, Real Estate (TRE) +2,8%, Information Technology (TKK) +1,6% und Telecommunications (TTS) +0,7% waren diejenigen, die neue Höchststände erreichten. Es war nicht alles Freude in dieser Woche, da vier Sub-Indizes nach unten gingen. Consumer Discretionary (TCD) fiel um 1,0%, Energy (TEN) war der große Verlierer der Woche mit einem Minus von 2,7%, Financials (TFS) verlor 0,8% und Health Care (THC) fiel um 2,6%. Wie bereits erwähnt, war der Immobiliensektor der große Gewinner in dieser Woche. Der TSX Composite handelt weiterhin innerhalb eines Bullenkanals, der nicht weit vom oberen Ende des Kanals entfernt ist. Die Oberseite des Kanals liegt bei 20.700. Der TSX stand in der vergangenen Woche kurz vor einem Durchbruch nach unten, bevor er sich am Freitag erholte. Ein Durchbruch unter 20.000 könnte das Ende der Rallye signalisieren. Der MACD-Indikator auf Tagesbasis (nicht abgebildet) gab Mitte Juni ein Verkaufssignal. Es wurde nicht zurückgenommen. Der MACD auf Wochenbasis steht kurz vor einem möglichen Crossover-Verkaufssignal. Der Trend für den TSX bleibt nach oben gerichtet, aber bei der Auswahl der Aktien ist eine Selektion erforderlich. In Anbetracht der jüngsten Entwicklung von Gold (TGD), Metallen (TGM) und Werkstoffen (TMT) könnten dies die Bereiche sein, die man sich ansehen sollte, da Finanzwerte (TFS) und Energie (TEN), zwei der größten TSX-Komponenten, beide schwächeln.

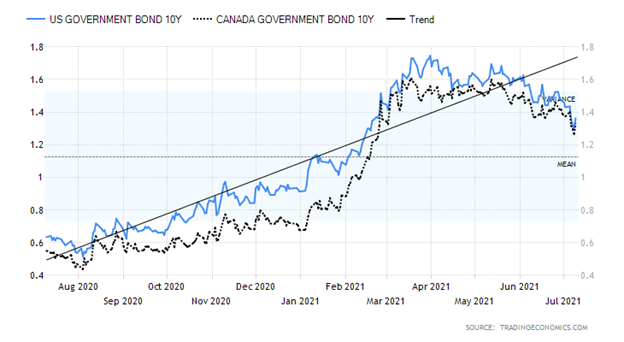

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Wie hier in den letzten Wochen erwartet, brach die 10-jährige US-Treasury-Note unter 1,40 % aus und erreichte in dieser Woche ein Tief bei 1,29 %, bevor sie sich wieder erholte. Die Anleiherenditen fielen, weil am Anleihemarkt das Gefühl herrschte, dass die beste Zeit vorbei sei und die Wirtschaft ihren Höhepunkt erreichen könnte. Der Anleihenmarkt war auch besorgt über die Möglichkeit, dass die Delta-Variante greifen könnte, was wieder einmal zu Lockdowns führte. Die Erstanträge auf Arbeitslosenunterstützung in der vergangenen Woche waren nicht hilfreich, da sie mit 373 Tausend unerwartet über den Erwartungen lagen, während der Markt nur 320 Tausend erwartet hatte. In der Vorwoche lag die Zahl der Erstanträge bei 371 Tausend. Die JOLTS-Stelleneröffnungen erreichten ein Hoch von 9,2 Millionen, obwohl dies leicht unter den Erwartungen lag. Die Hypothekenanträge fielen in der vergangenen Woche um 1,8 %, was die Befürchtung aufkommen ließ, dass der Immobilienmarkt seinen Höhepunkt erreicht hat. Das FOMC-Protokoll war gemischt, aber die Fed war der Meinung, dass die Impfungen die Wirtschaft wieder in Gang bringen und dass monetäre und fiskalische Unterstützung für die Erholung entscheidend ist. Die Fed betonte die Notwendigkeit, die niedrigen Zinssätze beizubehalten und erwartete auch, dass das aktuelle QE-Programm fortgesetzt wird, auch wenn sie weiterhin überschüssige Liquidität durch tägliche Reverse Repos aufsaugt. Die Fed-Vertreter äußerten sich auch besorgt über die Delta-Variante und wie diese die Erholung beeinträchtigen könnte. Pfizer und sein Partner BioNTech fragen die amerikanischen und europäischen Aufsichtsbehörden nach der Notwendigkeit eines Booster für COVID, aber die CDC und die Gesundheitsbehörden stellen die Notwendigkeit in Frage. Zweifellos verdient Pfizer eine Menge Geld damit. Ein starker Anstieg der tödlichen Delta-Variante könnte einer Erholung einen gewaltigen Riegel vorschieben, vor allem, wenn es wieder zu Lockdowns kommt. Lockdowns kämen nicht gut an. In der kommenden Woche gibt es eine Auktion für 10-jährige Anleihen im Wert von 38 Milliarden Dollar und eine Auktion für 30-jährige Anleihen im Wert von 24 Milliarden Dollar. Wie gut werden sie laufen? Die Fed hat bei den letzten Auktionen mehr als 50% der Anleihen gekauft. Das sollte so weitergehen, da die Fed keinen größeren Aufwärtsdruck auf die Zinssätze sehen möchte.

Der US$-Index war in der vergangenen Woche zunächst stark und erreichte einen Höchststand von 92,84, bevor er nach Süden abdrehte und bei 92,12 schloss, ein Minus von 0,3 % in der Woche. Die Währungen legten infolgedessen zu. Der Euro stieg leicht um 0,1 %, der Schweizer Franken um 0,8 %, das Pfund Sterling um 0,5 % und der japanische Yen um 0,9 %. Dem kanadischen $ ging es nicht so gut, er fiel um 0,9 %, nachdem er zuvor mit 83,30 ein Sechsjahreshoch erreicht hatte. Der aktuelle Aufwärtstrend für den Cdn$ scheint gebrochen zu sein und eine Konsolidierungs-/Korrekturphase scheint im Gange zu sein. Der US$-Index scheiterte perfekt an einer Trendlinie, die von einem Hoch im September 2020 herrührt und sich mit einem Hoch im März 2021 vereinigte. Solange dieses Niveau hält, bleibt der Trend für den US$-Index abwärts gerichtet. Er hat jedoch eine Korrekturphase durchlaufen und könnte nun ein Doppeltop bilden. Die Nackenlinie ist gut eingezeichnet und liegt derzeit bei 89,50. Ein größerer Durchbruch unter dieses Niveau könnte ein Ziel in der Nähe von 84 sein. Ein Rückgang des US$-Index wäre positiv für Gold, das dazu neigt, sich invers zu bewegen. Um ein Top zu bilden, muss zunächst ein Ausbruch unter 91,70 erfolgen. Danach liegt die nächste Marke, unter die man einbrechen muss, bei 90,90. Da der US$-Index derzeit zumindest das März-Hoch bei 93,47 nicht überschreiten kann, bleibt das Risiko nach unten gerichtet. Sollte der US$-Index jedoch über 93 ausbrechen, könnte das Märzhoch bei 93,47 fallen.

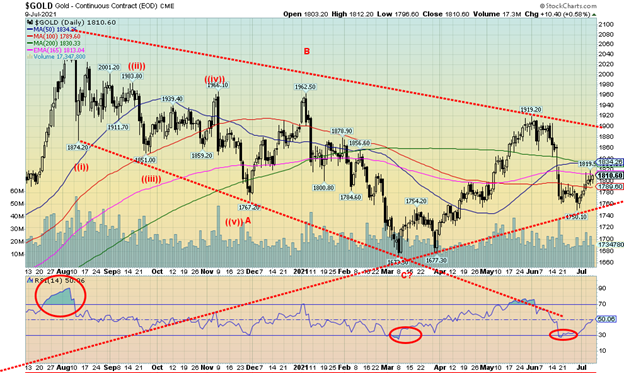

Dank wieder aufkeimender Befürchtungen, dass die Delta-Variante COVID-19 den Aufschwung zum Entgleisen bringen könnte, und da die Anleiherenditen auf den niedrigsten Stand seit vier Monaten fielen, legte Gold in der vergangenen Woche um 1,5 % auf 1.810 $ zu. Silber erging es nicht so gut, es fiel um 1,0 %. Platin stieg jedoch um 0,7 %, und auch die Industriemetalle mit Edelmetallcharakter legten zu. Palladium legte um 0,7 % zu und Kupfer stieg um 1,6 %. Wir stellen fest, dass der TSX Gold Index (TGD) +1,0 %, der TSX Metals & Mining Index (TGM) +2,4 % und der TSX Materials Index (TMT) +1,0 % in dieser Woche zulegten. Für Gold war dies der dritte Wochenanstieg in Folge. Gold hielt auch seinen 100-Tage-MA und bleibt über einer Trendlinie, die von einem Tief aus dem Jahr 2019 bei 1.267 $ ausgeht. Trotz des Anstiegs befindet sich Gold nach wie vor in einem Bärenmarkt, da es immer noch über 13 % unter dem Hoch vom August 2020 bei 2.089 $ liegt. Die Muster von Gold sind nicht ganz so klar wie die Muster von Silber. Man könnte den Rückgang vom jüngsten Hoch bei 1.919 $ als einen 5-welligen Rückgang interpretieren. Diese Welle könnte dann als Korrekturwelle gesehen werden. Wenn wir jedoch das lang erwartete jüngste 31-Monats-Zyklustief erreichen, dann sollten wir höher gehen. Angesichts des sich abzeichnenden 7,83-Jahres- und 23-25-Jahres-Zyklustiefs stellt sich jedoch die Frage: Wird dies ein Aufwärtslauf sein, bei dem wir das Hoch vom August 2020 nehmen, oder ein Abwärtslauf, bei dem es nicht gelingt, das Hoch vom August 2020 zu nehmen? Das 7,83-Jahres- und 23-25-Jahres-Zyklustief wird jetzt erst 2024-2025 fällig. Diese Rallye ist also sehr wichtig. Ist es ein bullischer oder ein bärischer Lauf? Sollte sich die Delta-Variante durchsetzen und die westliche Welt wieder in die Schranken weisen, wird dies sicherlich negative Auswirkungen auf das Job- und BIP-Wachstum haben. Das wiederum könnte positiv für Gold sein. Beachten Sie, dass es in Südostasien und Japan erneut zu Abriegelungen kommt (d.h. keine Zuschauer bei den Olympischen Spielen in Japan). Und da wahrscheinlich jeder die Nase voll von den Abriegelungen hat, könnte es zu Gewaltausbrüchen kommen. Gold ist nicht nur eine Absicherung gegen Inflationserwartungen, sondern vor allem bei wirtschaftlicher und politischer Unsicherheit. Politische Unsicherheit könnte sich auch in einem Vertrauensverlust der Regierungen äußern. Wir stellen auch fest, dass der US-Dollar zwar zu Beginn der Woche höher notierte, dann aber schwach schloss – der US$-Index fiel am Freitag und wurde damit für die Woche negativ. Auf der anderen Seite waren die Goldverkäufe in Indien und China in der vergangenen Woche schwach. Diese Länder sind traditionell starke Käufer. Wir bleiben positiv für Gold. Allerdings muss Gold zunächst über $1.820/$1.830 ausbrechen und sich möglichst über $1.790 halten. Gold bricht unter $1.760 aus. Die Goldbugs wollen dieses Niveau nicht brechen sehen.

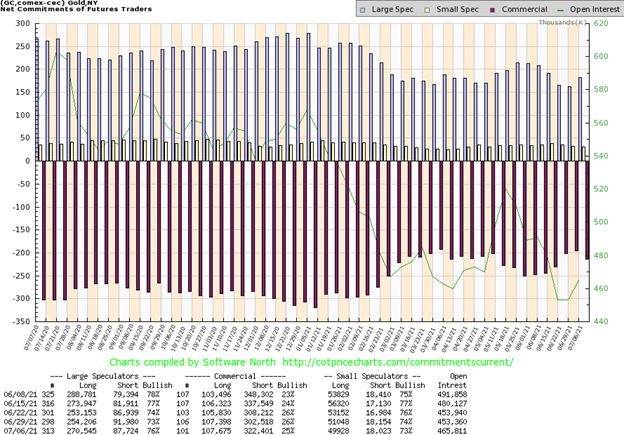

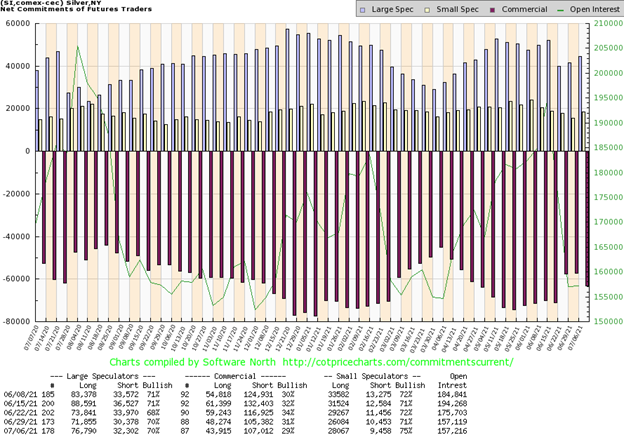

Der kommerzielle COT (Edelmetallunternehmen und Banken) sank in der letzten Woche von 26% auf 25%. Das offene Interesse an Long-Kontrakten war weitgehend unverändert, aber das offene Interesse an Short-Kontrakten stieg um etwa 20.000 Kontrakte. Insgesamt stieg das offene Interesse in einer Woche, in der Gold zulegte, um über 12.000 Kontrakte. Die COT-Quote der Großspekulanten (Hedge-Fonds, Managed Futures usw.) stieg von 73 % auf 76 %, da sie anscheinend vorschnell auf eine mögliche Goldrallye reagierten. Ihr Long-Open-Interest stieg um über 16.000 Kontrakte, während das Short-Open-Interest um über 4.000 Kontrakte fiel. Das letzte Mal, als die großen Spekulanten dies taten, wurde es ihnen in die Hände gespielt, als die Goldpreise fielen, und in kürzester Zeit fiel ihr COT von 78% auf 73%, bevor er in der letzten Woche wieder anstieg. Es ist nur eine Woche und der jüngste Trend geht zu einer Verbesserung des kommerziellen COT. Ist dies ein einwöchiges Wunder? Oder der Beginn eines weiteren Abwärtstrends?

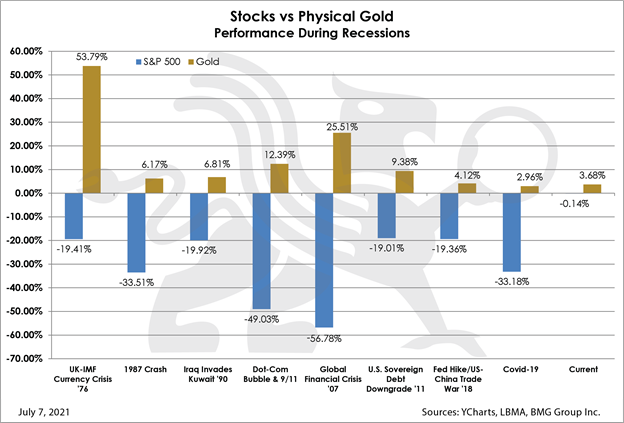

Wie wir schon oft festgestellt haben, ist Gold (physisches Gold, nicht Papiergold) negativ mit Aktien (und auch Anleihen) korreliert. Der obige Chart von BMG Group(www.bmg-group.com) zeigt dies. Gold hat sich in Rezessionsphasen und Marktkorrekturen stets besser entwickelt als Aktien. Besonders deutlich ist dies während finanzieller Zusammenbrüche, wie beim Crash 1987, dem Dot.com-Crash, 9/11 2001-2002, der Finanzkrise 2007-2009 und dem Pandemie-Crash 2020 zu sehen war. Nein, das bedeutet nicht, dass sich Goldaktien genauso verhalten wie Gold selbst. Genauso wenig wie Silber, was das betrifft. Goldaktien sind Papier, genau wie der Aktienmarkt, während Silber in diesen Perioden eher wie ein Industriemetall agiert und mit dem Aktienmarkt leidet. Gold durchläuft wie alles andere auch seine zyklischen Höhen und Tiefen, aber während einer steilen Korrektur und eines Crashs hat Gold durchweg besser abgeschnitten als der Markt. Gold ist nach wie vor der beste Performer seit 2000, mit einem Plus von 522% gegenüber 195% für den S&P 500.

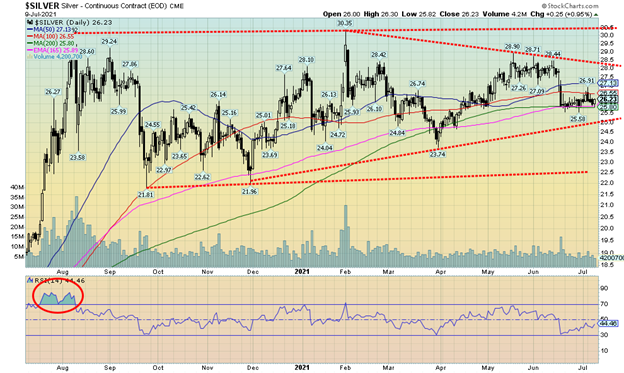

Silber bildet für uns weiterhin ein potenzielles aufsteigendes Dreieck. Es ist kein einfaches, da es sich in die Länge zieht. In der vergangenen Woche stieg Silber nicht mit Gold und verlor 1,0%. Nichtsdestotrotz hielt Silber weiterhin die wichtigen MAs, die sich in einem flachen Bereich befinden. Solange Silber über der 25 $-Marke bleibt, bleibt das Dreiecksmuster bestehen und das Potenzial, zu steigen und schließlich das Hoch vom 1. Februar bei 30,35 $ zu nehmen, bleibt bestehen. Seit dem Höchststand im August 2020 bei 29,24 $ hat sich Silber im Allgemeinen in Dreiecksmustern hin und her bewegt. Das deutet für uns darauf hin, dass es sich bei dieser ganzen Aktion um eine Korrektur handelt und nicht auf das Potenzial für einen größeren Zusammenbruch hindeutet. Wir haben jedoch noch eine Menge Arbeit vor uns. Wir halten einen jetzt flach verlaufenden 200-Tage- bis 100-Tage-MA zwischen $25,80 und $26,55. Aber der Schlüssel zum Ausbruch aus dem Februar-Hoch ist die Rückeroberung von 28 $ und vorzugsweise von 28,90 $, dem Hoch im Mai. Und natürlich über $25 halten.

Wie bei Gold ist ein vorübergehender Schluckauf oder eine wie auch immer geartete Rallye bald zu Ende. Der kommerzielle COT für Silber fiel in der vergangenen Woche auf 29 % von 31 %. Hauptsächlich handelte es sich um einen Rückgang des offenen Interesses an Longpositionen, das um über 4.000 Kontrakte sank. Das offene Interesse an Short-Kontrakten stieg um knapp 2.000 Kontrakte. Insgesamt war das offene Interesse in einer Woche, in der Silber einen kleinen Verlust verzeichnete, weitgehend unverändert. Es ist zwar nur eine Woche, aber dies ist der zweite wöchentliche Rückgang in Folge für den kommerziellen COT, nachdem er vor drei Wochen mit 34 % seinen Höhepunkt erreicht hatte. Dennoch sind die großen Spekulanten, die normalerweise am optimistischsten sind, noch nicht besonders optimistisch.

Da Gold in der vergangenen Woche gestiegen, Silber aber gesunken ist, waren die Goldaktien ausgesprochen gemischt. Der Gold Bugs Index (HUI) fiel um 0,5 %, aber der TSX Gold Index (TGD) gewann etwa 1,0 %. Beide Indizes haben sich über ihren jüngsten Tiefstständen gehalten, sind aber weiterhin weit von ihrem letzten Hoch im Mai und noch mehr von ihrem Hoch im August 2020 entfernt. Der HUI ist immer noch etwa 26 % von diesem Hoch entfernt, während der TGD immer noch etwa 25 % im Minus liegt. Bei den Goldaktien hält der aktuelle Bärenmarkt an. Allerdings sehen wir weiterhin Anzeichen von Licht. Wir sind zwar im Minus, aber im Vergleich zum Tiefststand im März sind wir im Plus. Der HUI ist um 8,5 % gestiegen, während der TGD um 12 % gestiegen ist. Dieser jüngste Pullback erscheint uns als ein potenzieller Test der Tiefststände. Bislang haben wir die Niveaus um das Fibonacci 61,8% Retracement-Level der Bewegung von März 2021 bis Mai 2021 gehalten. Andererseits sind wir von einem Ausbruch noch weit entfernt. Der Ausbruchspunkt für den TGD liegt bei über 330 und für den HUI bei über 315. Um den 200-Tage-MA wieder zu erreichen, muss der TGD über 317 und der HUI über 295 ausbrechen. Wir müssen auch anfangen zu sehen, dass die Goldaktien sowohl Gold als auch Silber anführen. Das wäre ein klares Zeichen dafür, dass eine neue Aufwärtsbewegung im Gange ist. Wir sind von überverkauften Niveaus abgeprallt, aber wir sind nirgends auf Niveaus, die uns sagen lassen würden „wir sind auf dem Weg“. Bis dahin bleibt das Risiko auf der Abwärtsseite. Wir würden nicht wollen, dass der TGD unter 284 oder der HUI unter 266 ausbricht. Okay, der HUI hat bisher ein Tief bei 261, aber der TGD hat es nicht bestätigt. Der HUI konnte dieses Tief nicht halten. Während wir unseren Ausblick für Gold und die Goldaktien weiterhin positiv sehen, haben vor allem die Goldaktien noch viel Arbeit vor sich, um das Vertrauen des Marktes zurückzugewinnen.

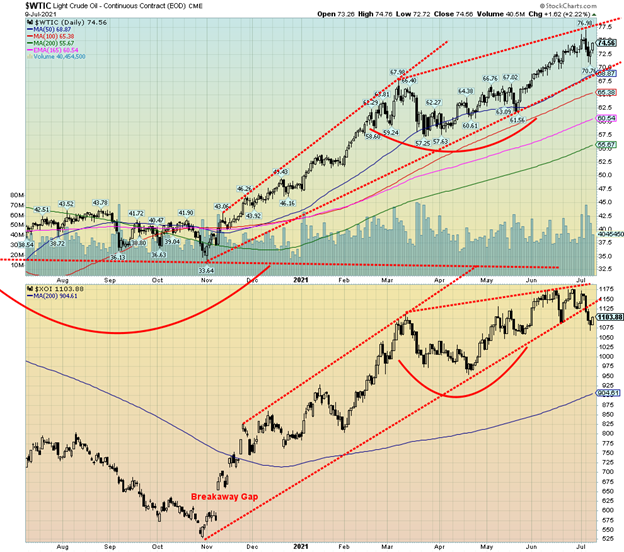

Ist die Öl-Rallye vorbei? Diese Frage muss man sich stellen, wenn man bedenkt, dass die Energietitel in der vergangenen Woche stark gefallen sind (die Rallye vom Freitag ausgenommen), während WTI-Öl neue 52-Wochen-Höchststände erreichte, aber die Woche mit einem Minus von 0,8 % abschloss. Eine Umkehrung. Was die Energiewerte betrifft, so fiel der ARCA Oil & Gas Index (XOI) um 4,7 %, während der TSX Energy Index (TEN) um 2,7 % fiel. Erdgas (NG) wurde nicht ganz verschont. Es gewann nicht, verlor aber auch nicht und schloss die Woche unverändert zur Vorwoche.

Die Rallye am Freitag wurde durch einen stärker als erwarteten Kraftstoffverbrauch in den USA ausgelöst. Außerdem wurden die Lagerbestände sieben Wochen in Folge abgebaut. In der vergangenen Woche stieg die Verbrauchsnachfrage um 870 Tausend Barrel pro Tag (bpd). Die Sommerfahrsaison, so scheint es, heizt sich auf. Es war das höchste Verbrauchsniveau seit 2019. Aber die OPEC ist verunsichert, da einige, wie Saudi-Arabien, die Produktion erhöhen wollen, während andere, wie die Vereinigten Arabischen Emirate, zögern, dies zu tun. Könnte sich die OPEC spalten? Könnte ein Preiskrieg ausgelöst werden, wenn Saudi-Arabien sich durchsetzt? Es ist ja nicht so, dass Saudi-Arabien das nicht schon einmal geschafft hätte. In den 1980er und 1990er Jahren erhöhte Saudi-Arabien das Angebot und drückte damit die Preise nach unten, da die niedrigen Produktionskosten der Saudis es ihnen ermöglichen, selbst bei lächerlich niedrigen Preisen profitabel zu bleiben. Das Gleiche taten sie nach der Finanzkrise 2008. Sie schnappen sich Marktanteile, während Produzenten mit hohen Kosten (Ölsande, Schieferöl) verdrängt werden.

Für WTI-Öl würde ein Durchbruch unter 70 $ ein Top bestätigen. Auf der anderen Seite scheint die Obergrenze derzeit bei etwa 77,50 $ zu liegen, wobei das jüngste Hoch bei 76,90 $ lag. Wir erinnern daran, dass wir einmal ein potenzielles Ziel von 78 $ für Öl festgelegt haben. Die Energietitel haben mit einem Bruch der Aufwärtstrendlinie von vor einem Jahr im November möglicherweise bereits ein Top bestätigt. Ein Preiskrieg wäre ein Vorteil für die Autofahrer, da die Benzinpreise dann fallen könnten.

Lesen Sie auch auf Born2Invest: Stablecoins: Das neue Kind auf dem Krypto-Block

__

(Bildrechte Cover Bild: Aditya Vyas via Unsplash)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren betrachtet werden. Es werden alle Anstrengungen unternommen, um genaue und vollständige Informationen bereitzustellen. Wir können jedoch nicht garantieren, dass es keine Fehler gibt. Wir machen keine Ansprüche, Versprechungen oder Garantien hinsichtlich der Richtigkeit, Vollständigkeit oder Angemessenheit des Inhalts dieses Kommentars und lehnen ausdrücklich die Haftung für Fehler und Auslassungen im Inhalt dieses Kommentars ab. David Chapman wird sich stets nach besten Kräften bemühen, die Richtigkeit und Aktualität aller Informationen zu gewährleisten. Der Leser übernimmt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.