Erst allmählich, dann plötzlich. Das ist der Satz, an den wir denken, wenn wir sehen, wie sich die Inflation entwickelt, und wenn wir die Verwüstungen in British Columbia (B.C.) sehen, die durch die Überschwemmungen sintflutartiger Regenfälle, die als „atmosphärische Flüsse“ bekannt sind, verursacht wurden. Atmosphärische Flüsse sind nicht neu, ebenso wenig wie die Inflation. Aber das Jahr 2021 scheint nicht nur einen plötzlichen Preisanstieg, sondern auch einen plötzlichen starken Anstieg extremer Wetterereignisse mit sich gebracht zu haben.

Was den allmählichen und dann plötzlichen Anstieg betrifft, so ist dies eine Passage aus Ernest Hemingways Roman The Sun Also Rises, in der eine Figur namens Mike gefragt wird, wie er bankrott gegangen ist. „Auf zwei Arten“, antwortet er. „Allmählich, dann plötzlich.“

Seit Jahren wird vor den möglichen Auswirkungen der globalen Erwärmung gewarnt, die zu einer starken Zunahme extremer Wetterereignisse führen könnte. Die Warnungen sind nun täglich in den Schlagzeilen. Vorläufigen Berichten zufolge gehört das Jahr 2021 zu den sieben wärmsten seit Beginn der Aufzeichnungen. Der Oktober 2021 ist der viertwärmste aufgezeichnete Monat. Überschwemmungen, Waldbrände und ungewöhnliche Stürme sind das, was manche als Teil der „neuen Normalität“ bezeichnen. Verheerende Überschwemmungen in Europa, China, Indien und anderswo und jetzt auch in Britisch-Kolumbien erregen große Aufmerksamkeit. Die Weltmeere haben Rekordhöhen erreicht, während die Konzentration der wichtigsten Treibhausgase in der Atmosphäre im vergangenen Jahr gestiegen ist. In Grönland kam es im August zu einer gewaltigen Eisschmelze und in der Forschungsstation des Eisschildes wurde der erste Regen gemeldet. In Nordkanada und vermutlich auch in Nordeuropa und Russland ist das Gleiche zu beobachten. Permafrostsackung – das Ergebnis des schmelzenden Permafrosts, bei dem das Land buchstäblich in sich zusammenfällt.

Keines dieser Ereignisse hat es in der Vergangenheit nicht gegeben. Offizielle Wetteraufzeichnungen reichen nur bis zum Jahr 1880 zurück, dem Beginn der modernen globalen Aufzeichnungen. Davor verwendeten die Wissenschaftler Proxydaten. Eines ist jedoch sicher: Während früherer Perioden, die man als globale Erwärmung bezeichnen könnte, gab es auf der Welt keine 7,9 Milliarden Menschen.

Es sind zahlreiche historische Diagramme verfügbar. Diese von John Englander (www.johnenglander.net) war interessant, weil sie die CO2-Konzentration, die globale Temperatur und den Meeresspiegel in einem zeigt. John Englander ist Ozeanograph, Berater und führender Experte für den Anstieg des Meeresspiegels. Wie Englander feststellt, sind die CO2-Konzentrationen eng mit den Temperaturen korreliert. Aus der Sicht unserer technischen Analyse sind die CO2-Emissionen aus dem normalen Bereich von 180-280 PPM (parts per million) der letzten 400 Tausend Jahre ausgebrochen. Englander bringt dies mit der zunehmenden Verbrennung fossiler Brennstoffe, der Verringerung der Waldbedeckung und anderen Faktoren in Zusammenhang. Dies steht auch im Zusammenhang mit dem Aufstieg der industriellen Welt. Er weist darauf hin, dass es vor 55 Millionen Jahren, als der CO2-Gehalt das letzte Mal in der Nähe von 1.000 PPM (derzeit etwa 400 PPM) lag, keine polaren Eisschilde gab und der Meeresspiegel etwa 75 m höher lag als heute. Heute würde dies viele Städte weltweit unter Wasser begraben. Der Klimawandel vollzieht sich normalerweise über Hunderttausende von Jahren, und selbst abrupte Veränderungen brauchen Tausende von Jahren. Entscheidend ist jedoch, dass die Weltbevölkerung in früheren Perioden hoher CO2-Konzentrationen deutlich geringer war und dass es vor 55 Millionen Jahren noch keine menschliche Zivilisation gab.

Quelle: www.johnenglander.net

Der Klimawandel ist zyklisch, wie viele andere Dinge auch, einschließlich des Aktienmarktes. Aber der Klimawandel vollzieht sich in der Regel über einen langen Zeitraum. Die Frage ist, ob der Mensch diesen Prozess beschleunigt. Die letzte Erwärmung der Erde war die so genannte mittelalterliche Warmzeit, etwa zwischen 950 und 1200 nach Christus. Diese Periode war jedoch nicht mit der heutigen vergleichbar, da die CO2-Konzentration nie die derzeitige Höhe erreichte. Sie ist jedoch bemerkenswert, weil in dieser Zeit die Wikinger Grönland besiedelten und die Maya-Zivilisation zusammenbrach, vor allem aufgrund von Dürrejahren, die durch die Warmzeit verursacht wurden. Die Erwärmungsperiode war nicht unbedingt global. Die menschliche Bevölkerung im Jahr 1000 n. Chr. wurde auf 310 Millionen geschätzt, gegenüber 7,9 Milliarden heute. Auf die mittelalterliche Warmzeit folgte die so genannte Kleine Eiszeit (etwa 1580-1880).

Allein in den USA wurden im Jahr 2021 18 Wetter-/Klimakatastrophen mit Schäden von mehr als 1 Milliarde Dollar im Jahr verzeichnet. Der bisherige Durchschnitt lag bei sieben. Im Jahr 2020 wurden 22 schwere Wetterkatastrophen mit Schäden in Milliardenhöhe verzeichnet. In den ersten neun Monaten des Jahres 2021 beläuft sich der Gesamtschaden auf 104 Milliarden Dollar, 4 Milliarden Dollar mehr als im gesamten Jahr 2020. Das Jahr ist noch nicht zu Ende.

Unser nachstehendes Diagramm zeigt die jährlichen wirtschaftlichen Verluste durch Wetterkatastrophen nur bis zum Jahr 2020. Die Gesamtverluste von 2000-2010 betrugen 1.782 Mrd. $ (durchschnittlich 162,0 Mrd. $/Jahr). Von 2011-2020 stiegen die Verluste auf 2.483 Mrd. $, was einem Anstieg von 39 % entspricht, wobei es bisher ein Jahr weniger gab. Der Durchschnitt lag bei 248,3 Mrd. $. Im Jahr 2021 haben Naturkatastrophen allein in den USA bisher über 100 Milliarden Dollar gekostet und Hunderte von Menschenleben durch Überschwemmungen, Wirbelstürme, Stürme und Waldbrände gefordert.

Quelle: www.statista.com

Neben den eigentlichen Kosten der Naturkatastrophen gibt es auch die menschlichen Kosten, da die Flüchtlingskrise zunimmt. Schätzungen zufolge könnten bis zum Jahr 2050 weltweit mehr als eine Milliarde Menschen Klimaflüchtlinge sein. Selbst die Flutkatastrophe in British Columbia hat Tausende von vorübergehenden Flüchtlingen hervorgebracht. Die Frage ist, wie viele von ihnen in einem Jahr immer noch vertrieben sein werden. Viele Häuser werden abbruchreif sein, und die Versicherung wird nicht unbedingt die Kosten für den Wiederaufbau decken. Außerdem werden die Versicherungsprämien aufgrund der zahlreichen Naturkatastrophen, die bereits in British Columbia und anderswo eingetreten sind, möglicherweise drastisch ansteigen. Ein interessantes Beispiel ist die Überschwemmung von Sumus Prairie in der Nähe von Abbotsford, B.C. Sumus Prairie wurde in den Niederungen des Fraser River errichtet und entstand durch die Trockenlegung des Sumus Lake zu Beginn des 20. Wie groß sind die Chancen, dass Sumus Prairie wieder aufgebaut wird und die Bewohner zurückkehren dürfen? Das Land wurde nun an den Sumus-See zurückgegeben.

Können Technologie und Innovation die Antwort sein? Es ist offensichtlich, dass wir auf die Katastrophen, die sich ereignet haben, schlecht vorbereitet waren. Nicht nur hier, sondern überall, mit möglichen Ausnahmen. Unternehmen, die Lösungen finden, könnten zu wertvollen Gütern werden. Unternehmen, die Lösungen finden, gibt es in den Bereichen erneuerbare Energien, Automobil, Bauwesen, Heizung und Kühlung, Biotechnologie und mehr. Die Stromnetze müssen aufgerüstet werden. Die Lösungen werden jedoch den Einsatz vieler Mineralien erfordern. Mineralien wie Kobalt, Lithium, Graphit, Mangan, Nickel, Kupfer, Tellur, Uran, Silber, Aluminium und andere werden gefragt sein. Unternehmen, die nach diesen Mineralien suchen und sie abbauen, werden davon profitieren. Doch die Lieferketten für viele dieser Mineralien sind anfällig. 70 % der weltweiten Kobaltvorkommen befinden sich in der Demokratischen Republik Kongo. 60 % der Seltenerdmetalle kommen aus China. Regionen, in denen Seltene Erden abgebaut werden, sind auch anfällig für Naturkatastrophen wie Überschwemmungen, Dürren und Konflikte. In einigen Regionen gibt es auch Probleme mit Menschenrechten und Umweltverstößen. Es wird aber auch wichtig sein, dass neue Ressourcen gefunden werden.

Die Klimakatastrophen und die Pandemie der letzten zwei Jahre haben die Lieferketten durcheinander gebracht. Die Klimakatastrophe in Britisch-Kolumbien verschlimmert das Problem noch, da Autobahnen, Bahnlinien, Pipelines und vieles mehr unterbrochen wurden. Die Region Abbotsford ist ein wichtiges landwirtschaftliches Gebiet, in dem die Versorgung mit landwirtschaftlichen Erzeugnissen stark beeinträchtigt wird. Es werden zwar Umgehungsmaßnahmen ergriffen, aber herkömmliche Reparaturen könnten Wochen oder sogar Monate dauern. Die Aufrüstung wird sogar noch länger dauern. Der Hafen von Vancouver, der 47. verkehrsreichste der Welt und der verkehrsreichste Kanadas, ist zumindest im Moment praktisch stillgelegt. Waren wie Getreide und Düngemittel, Elektronik und Haushaltswaren im Gesamtwert von etwa 240 Milliarden Dollar pro Jahr können weder ein- noch ausgeführt werden.

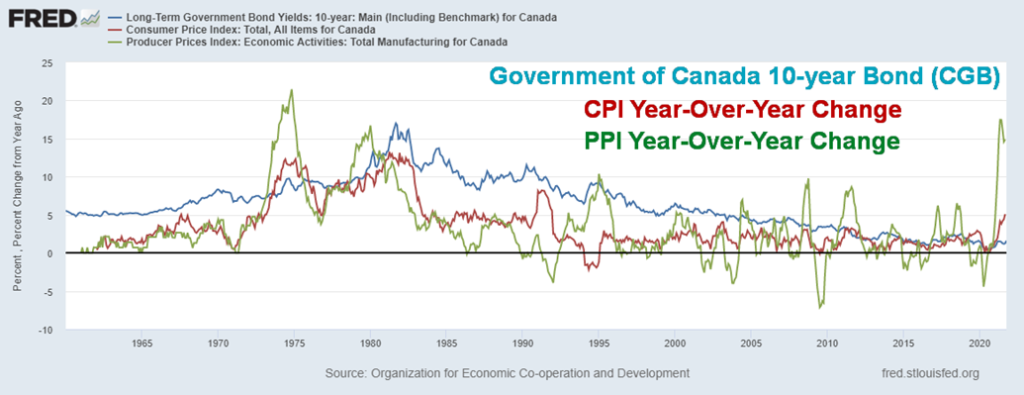

All dies trägt zur steigenden Inflation bei. Kanada hat gerade die höchste Inflationsrate seit 2003 gemeldet. Kanada meldete im Oktober einen Anstieg von 4,7 % gegenüber 4,4 % im Vormonat, der jedoch weitgehend den Erwartungen entsprach. Transport- und Energiekosten waren die Hauptverursacher, aber auch Unterkünfte und Lebensmittel trugen dazu bei. Die Kerninflationsrate (ohne Lebensmittel und Energie) lag bei 3,8 %. Die 10-jährige kanadische Staatsanleihe (CGB) liegt bei 1,71 %, was einen negativen Abstand zur Inflation von 2,99 % und 2,09 % zur Kerninflationsrate bedeutet. Die Spreads waren noch nie so hoch. Betrachtet man auch den Erzeugerpreisindex (PPI), so lag er im Oktober bei 16,7 %. Das ist zwar etwas weniger als der Höchststand von 17,4 % im Juni 2021, aber immer noch nicht weit entfernt von dem Allzeithoch von 21,5 % im November 1974.

Die Inflation wird möglicherweise mehr als nur vorübergehend sein. Wie wir festgestellt haben – erst allmählich, dann plötzlich. Aber was kann man dagegen tun? Lohn- und Preiskontrollen? Das wurde in den 1970er Jahren erfolglos versucht. Unterdrückung führt zu Verwerfungen und einer schlechten Verteilung der Ressourcen. Sie könnte zu Engpässen und Rationierungen führen und illegale Märkte schaffen. Sie könnte auch zu einer Rezession führen. Die Regierung würde die Lohn- und Preiskontrollen festlegen.

Zinserhöhung? Die Bank of Canada (BofC) und sogar die Bank of England (BOE) haben Zinserhöhungen im Jahr 2022, möglicherweise auch früher, angekündigt. Auch die Federal Reserve hat mögliche Zinserhöhungen für 2022 in Aussicht gestellt. Der Markt beginnt, drei Zinserhöhungen einzupreisen. Aber wie wir bei Volker gesehen haben, als er 1979-1980 die Zinssätze stark anhob, war das Ergebnis eine sehr starke Rezession, selbst als die Inflation zu Boden gerungen wurde. Die Zentralbanken befinden sich in einer Zwickmühle, ebenso wie die Politiker. Nichts zu tun, Lohn- und Preiskontrollen einzuführen oder die Zinssätze zu erhöhen – all dies könnte zu einer Rezession führen, möglicherweise zu einer starken Rezession. Sich besser auf den Klimawandel vorzubereiten, könnte auch zu einer Inflation führen und die ohnehin schon steigende Verschuldung, die infolge der Pandemie sprunghaft angestiegen ist, noch erheblich erhöhen. Nichts zu tun und nur zu reagieren, wenn die Katastrophe eintritt, könnte jedoch ebenfalls inflationär sein und die Verschuldung möglicherweise noch weiter erhöhen. Langfristig könnte das Nichtstun mehr kosten als das Handeln. In beiden Fällen werden die Kosten auf Billionenbeträge geschätzt. Allein die Kosten für die Überschwemmungskatastrophe in B.C. beginnen wahrscheinlich bei 1 Milliarde Dollar und könnten noch wesentlich höher sein. Wer zahlt?

Kanada 10-jährige Anleihe der kanadischen Regierung (CGB, CPI, PPI) 1960-2021

Trotz der Angst vor der Inflation gibt es zahlreiche Sektoren, die von einer steigenden Inflation profitieren könnten. Ganz oben auf der Liste findet man in der Regel Gold, gefolgt von Rohstoffen. Der Immobilienmarkt und der Aktienmarkt (z. B. REITS) könnten ebenfalls profitieren, aber wenn die Zinsen auf ein schmerzhaftes Niveau steigen, um die Inflationsrate zu senken, könnten alle schnell fallen. Im Anleihensektor sind TIPS (inflationsgeschützte Staatsanleihen) an die Inflation gekoppelt. Sobald die Zinssätze jedoch nach oben gehen, sollte man auf langfristige Anleihen umsteigen. Kurzfristige Anleihen oder Schatzwechsel bieten ebenfalls Schutz, aber in einem Umfeld steigender Zinssätze könnte der Kurs dieser Wertpapiere ebenfalls fallen, nur nicht so stark wie bei langfristigen Anleihen.

Die Zentralbanken und Politiker sitzen in der Zwickmühle, sowohl was die Inflation als auch den Klimawandel betrifft. Mit anderen Worten: Sie sitzen in der Falle. Wenn man dann noch die polarisierende Politik in die Gleichung einbezieht, ist es immer wieder erstaunlich, dass der Aktienmarkt immer weiter steigt – zumindest solange, bis er nicht mehr steigt. Die Frage ist nur: Was wird ihn auslösen? Die Dinge enden allmählich, dann plötzlich.

Chart der Woche

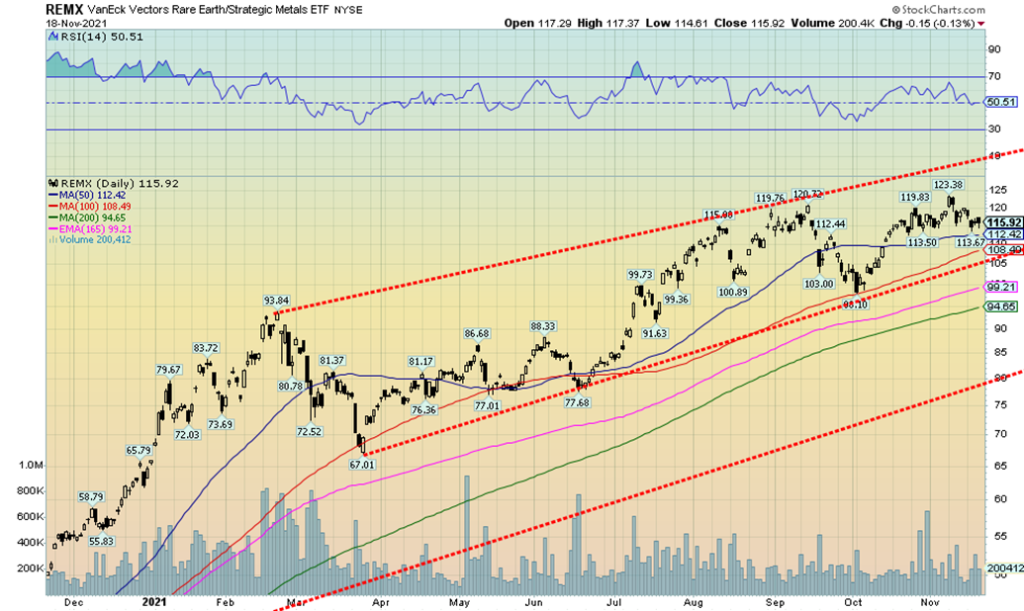

Angesichts unserer Überlegungen zum Bedarf an zahlreichen Mineralien zur Deckung der Nachfrage nach sauberer Energie haben wir nach einem Index gesucht, der auf Seltene Erden und strategische Metalle ausgerichtet ist. Es gibt einen solchen Index, den MVIS Global Rare Earth/Strategic Metals Index (MVREMX). Der MVREMX bildet 20 Komponenten ab. Sechs davon stammen aus China, fünf aus Australien, zwei aus Kanada und den USA und jeweils einer aus Großbritannien, den Niederlanden, Frankreich und Japan (https://www.mvis-indices.com/indices/hard-asset/mvis-global-rare-earth-strategic-metals).

Der VanEck Vectors Rare Earth/Strategic Metals ETF (REMX/NASDAQ) zielt darauf ab, die Preis- und Renditeentwicklung des MVREMX nachzubilden. Mindestens 80 % des Gesamtvermögens sind in Unternehmen investiert, die im Index enthalten sind. Es befinden sich 12,2 Millionen Aktien im Umlauf mit einem verwalteten Nettovermögen von 1 Milliarde Dollar. REMX hat derzeit eine Rendite von 0,46 %. REMX befindet sich derzeit in einem Aufwärtskanal ohne klare Anzeichen für einen Höchststand. Der jüngste Höchststand im November lag leicht über dem Höchststand vom September. Es könnte sich um ein Doppeltop handeln, aber das ist derzeit schwer zu sagen, da das zweite Top normalerweise unter dem ersten Top liegt. REMX bricht unter $105 und definitiv unter $95 ein. Das letzte Tief lag bei 98,10 $ am 4. Oktober 2021.

In Kanada gibt es eine Reihe von Seltenerdunternehmen. Viele von ihnen sind kleine Explorationsunternehmen, die an der CDNX gehandelt werden. Kanada verfügt über Seltene Erden-Reserven in Höhe von etwa 830.000 metrischen Tonnen. In Kanada gibt es nur eine in Betrieb befindliche Mine für Seltene Erden, die wir gefunden haben: Die Nechalacho-Mine, 110 Kilometer südöstlich von Yellowknife in den North West Territories (NWT). Cheetah Resources betreibt die Mine. Cheetah ist eine Tochtergesellschaft von Vital Metals (VML/ASX, VTMXF/PINK), die an der australischen Wertpapierbörse gehandelt wird.

MARKETS AND TRENDS

| % Gains (Losses) Trends | |||||||

| Close Dec 31/20 | Close Nov 19/21 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | |

| Stock Market Indices | |||||||

| S&P 500 | 3,756.07 | 4,697.96 | 0.3% | 25.1% | up | up | up |

| Dow Jones Industrials | 30,606.48 | 35,601.98 | (1.4)% | 16.3% | up | up | up |

| Dow Jones Transports | 12,506.93 | 16,517.46 | (1.5)% | 32.1% | up | up | up |

| NASDAQ | 12,888.28 | 16,057.54 (new highs) | 1.2% | 24.6% | up | up | up |

| S&P/TSX Composite | 17,433.36 | 21,555.03 (new highs) | (1.0)% | 23.6% | up | up | up |

| S&P/TSX Venture (CDNX) | 875.36 | 993.33 | (3.0)% | 13.5% | up | up | up |

| S&P 600 | 1,118.93 | 1,423.25 | (2.2)% | 27.2% | up | up | up |

| MSCI World Index | 2,140.71 | 2,376.76 | (0.1)% | 11.0% | up | up | up |

| NYSE Bitcoin Index | 28,775.36 | 58,040.09 | (8.1)% | 101.7 | up | up | up |

| Gold Mining Stock Indices | |||||||

| Gold Bugs Index (HUI) | 299.64 | 267.51 | (3.8)% | (10.7)% | up | neutral | up (weak) |

| TSX Gold Index (TGD) | 315.29 | 298.94 | (2.3)% | (5.2)% | up | neutral | up (weak) |

| Fixed Income Yields/Spreads | |||||||

| U.S. 10-Year Treasury Bond yield | 0.91 | 1.54% | (1.9)% | 69.2% | |||

| Cdn. 10-Year Bond CGB yield | 0.68 | 1.66% | (0.6)% | 144.1% | |||

| Recession Watch Spreads | |||||||

| U.S. 2-year 10-year Treasury spread | 0.79 | 1.03% | (1.9)% | 30.4% | |||

| Cdn 2-year 10-year CGB spread | 0.48 | 0.69% | 1.5% | 43.7% | |||

| Currencies | |||||||

| US$ Index | 89.89 | 96.03 (new highs) | 0.9% | 6.8% | up | up | neutral |

| Canadian $ | 0.7830 | 0.7899 | (0.8)% | 0.8% | down | down | up (weak) |

| Euro | 122.39 | 112.89 | (1.4)% | (7.8)% | down | down | neutral |

| Swiss Franc | 113.14 | 107.71 | (0.8)% | (4.8)% | down | down | up |

| British Pound | 136.72 | 134.45 | 0.2% | (1.7)% | down | down | up |

| Japanese Yen | 96.87 | 87.71 | (0.1)% | (9.5)% | down | down | down |

| Precious Metals | |||||||

| Gold | 1,895.10 | 1,851.60 | (0.9)% | (2.3)% | up | up | up |

| Silver | 26.41 | 24.78 | (2.3)% | (6.2)% | up | neutral | up |

| Platinum | 1,079.20 | 1,036.00 | (4.9)% | (4.0)% | up (weak) | down (weak) | up |

| Base Metals | |||||||

| Palladium | 2,453.80 | 2,073.20 | (2.1)% | (15.5)% | up | down | neutral |

| Copper | 3.52 | 4.41 | (1.0)% | 25.2% | neutral | neutral | up |

| Energy | |||||||

| WTI Oil | 48.52 | 75.94 | (6.0)% | 56.5% | down | up | up |

| Natural Gas | 2.54 | 5.07 | 5.9% | 99.6% | down | up | up |

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

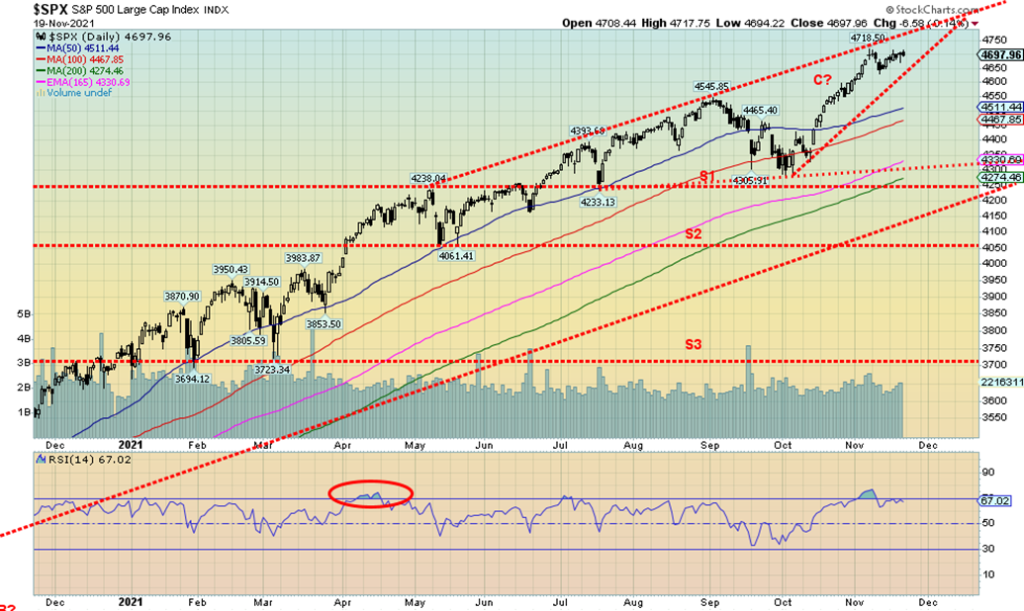

Auf, auf, und weg. Oder vielleicht auch nicht. Der S&P 500 stieg in der vergangenen Woche um 0,3 %, und der NASDAQ erreichte mit einem Plus von 1,2 % neue Allzeithochs. Andere Werte entwickelten sich jedoch in die entgegengesetzte Richtung. Der Dow Jones Industrials (DJI) fiel um 1,4 % und der Dow Jones Transportations (DJT) um 1,5 %. Das Problem für den DJI war, dass nur sieben der 30 Komponenten in dieser Woche zulegten, allen voran Home Depot mit einem Plus von 9,7 %. Auf der anderen Seite verlor GE 7,1 %, CSCO fiel um 6,3 % und XOM büßte 4,9 % ein. Sie waren die größten Verlierer. Auch die Nebenwerte litten mit einem Rückgang des S&P 600 um 2,2 %. Der S&P 500 Equal Weight Index verlor 1,3 %, was eine interessante Abweichung darstellt. Bitcoin versuchte sich zu erholen, scheiterte aber und schloss unter 60.000 $, was einem Wochenverlust von 8,1 % entspricht.

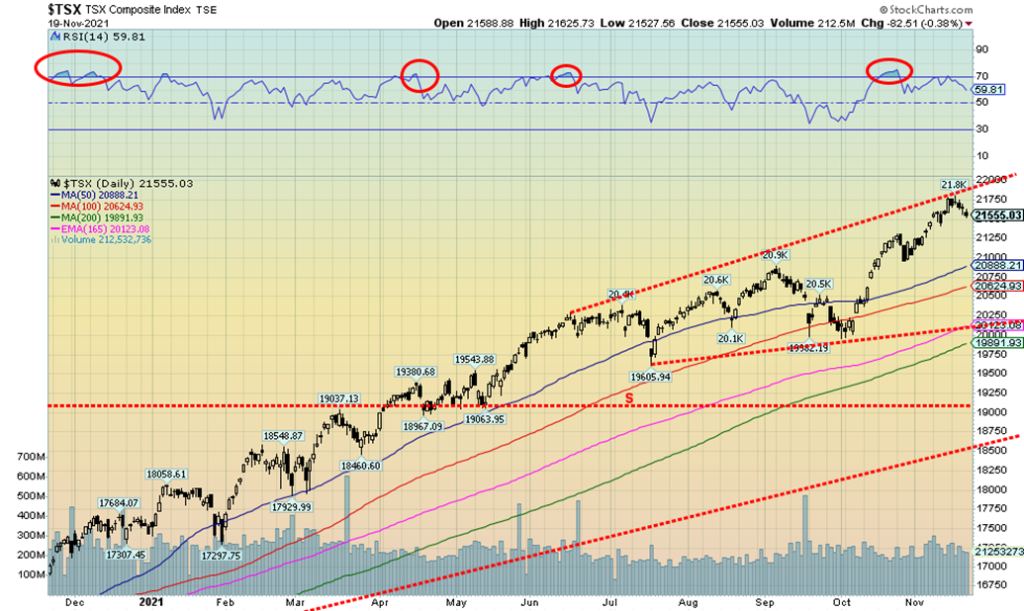

In Kanada erreichte der TSX Composite erneut neue Allzeithochs, schloss jedoch mit einem Minus von 1,0 %. Der TSX Venture Exchange (CDNX) verlor 3,0 %. In der EU ging der Londoner FTSE um 1,8 % zurück, während der Pariser CAC 40 mit einem Plus von 0,3 % ein neues Allzeithoch erreichte. Auch der deutsche DAX legte um 0,4 % zu. In Asien stieg der chinesische Shanghai-Index um 0,6 % und der Tokioter Nikkei Dow (TKN) legte um 0,5 % zu. Der MSCI World Index verlor leicht um 0,1 %.

Wir fragen uns nun, ob wir gerade dabei sind, zumindest einen weiteren vorläufigen Höchststand zu erreichen. Die Tatsache, dass keiner der Indizes neue Höchststände erreichte, obwohl die NASDAQ neue Höchststände erreichte, ist eine Divergenz. Es gibt eine Reihe weiterer Divergenzen, wie wir weiter unten feststellen. Die Breite der Märkte war in dieser Woche überwiegend negativ. Die NYSE-Aufwärts/Abwärts-Linie fiel in dieser Woche um 2,5 %, während der S&P 500 zulegte. Der NYSE Composite sank im Wochenverlauf um 2,0 %.

Der S&P 500 scheint immer noch ein aufsteigendes Keildreieck zu bilden. Dieses Dreieck bricht unter die Marke von 4.635 Punkten und könnte bis auf 4.300 Punkte fallen, was einem Rückgang von 8,5 % gegenüber dem aktuellen Niveau entspräche. Eine weitere Unterstützung ist bei 4.250 zu sehen, wo ein größerer Zusammenbruch einsetzen könnte. Die Oberseite des Kanals liegt derzeit bei 4.800, so dass wir trotz zunehmender negativer Divergenzen noch bis zu diesen Niveaus abprallen könnten.

Im Hintergrund wächst das Negative. Die Fed schraubt die Zinsen zurück. Das Verbrauchervertrauen nimmt ab. Es drohen Zinserhöhungen im nächsten Jahr. Es besteht Ungewissheit darüber, wer der nächste Fed-Vorsitzende sein wird. Der Markt könnte Lael Brainard bevorzugen, die als dovaler gilt als Jerome Powell. COVID wütet erneut in Europa, und es kommt zu erneuten Schließungen. Das könnte sich auf Nordamerika und die USA und Kanada ausweiten. Die Politik in den USA ist so zerrissen wie eh und je, obwohl der Kongress das 1-Billion-Dollar-Infrastrukturgesetz der Regierung Biden verabschiedet hat. Das Gesetz ist angesichts der bröckelnden Infrastruktur in den USA dringend notwendig. Die Folgen der unzureichenden Infrastruktur haben wir bei der anhaltenden Katastrophe in British Columbia gesehen, bei der Brücken eingestürzt sind, was zu gesperrten Autobahnen und Bahnstrecken und damit zu unterbrochenen Lieferketten und wachsenden Engpässen geführt hat. In der vergangenen Woche gab es einige positive Wirtschaftszahlen, aber das könnte der Höhepunkt sein (siehe weiter unten unter dem US$-Index). Doch wie wir weiter unten anmerken, sehen einige Dinge nicht so rosig aus.

Die NASDAQ erreichte in der vergangenen Woche erneut neue Allzeithochs. Der NASDAQ wich von den anderen Indizes ab. Der S&P 500 stieg zwar an und war nahe an neuen Höchstständen, hat aber diese neuen Allzeithochs noch nicht erreicht. Sowohl der DJI als auch der DJT waren in dieser Woche rückläufig, eine Divergenz. Der NASDAQ legte in dieser Woche um 1,2 % zu. Der NASDAQ 100 Index erreichte ebenfalls neue Allzeithochs. Das war’s aber auch schon. Einige der FAANG-Aktien verhalfen der NASDAQ zu neuen Allzeithochs. Apple erreichte neue Allzeithochs und trieb die NASDAQ auf neue Höchststände, die um 7,1 % stiegen. Netflix erreichte neue Allzeithochs, drehte jedoch und schloss mit einem Minus von 0,6 %. Google erreichte mit einem Plus von 0,2 % ebenso neue Höchststände wie Microsoft mit einem Plus von 1,9 %. Ebenso Nvidia, die um 8,5 % stiegen. Anderen Werten erging es jedoch nicht so gut. Meta (Facebook) stieg um 1,3 %, Amazon legte um 4,3 % zu, und Tesla machte einen Sprung von 10,0 %. Twitter verlor jedoch 7,3 %, und die chinesischen FAANGs waren mit Baidu um 11,1 % und Alibaba um 15,8 % rückläufig. Was den NASDAQ betrifft, so scheint es, als hätten wir die Spitze eines potenziellen Kanals erreicht. Allerdings scheint der Kurs auch aus dem Kanal ausgebrochen zu sein, was auf weiter steigende Kurse hindeutet. Nichtsdestotrotz bleibt der Trend trotz der zunehmenden Divergenzen, auf die wir weiter unten hinweisen, eindeutig nach oben gerichtet. Diese Divergenzen sind Warnzeichen, nicht unbedingt das Ende der Rallye. Der NASDAQ durchbricht ein mögliches aufsteigendes Keildreieck bei etwa 15.750 und bricht weiter unter 15.500. Wichtige Unterstützungen liegen bei 14.750 und 14.250. Unterhalb von 14.250 könnte ein ernsthafterer Bärenmarkt in Gang kommen.

Wir haben uns in der Vergangenheit mit dem Baltic Dry Index (BDI) befasst. Der BDI ist ein Maß für die Kosten der Verschiffung von Trockengütern aus Rohstoffen, insbesondere Kohle und Stahl. Der BDI-Index ist ein Vielfaches der Frachtraten auf mehr als 20 Routen. Er bietet eine breite Perspektive. Aber er sinkt und steigt nicht. In den letzten Wochen ist der BDI von einem Höchststand Anfang Oktober um 51 % gefallen. Das ist kein gutes Zeichen. Der BDI kann als ein Maß für Angebot und Nachfrage angesehen werden. Ein steigender BDI ist also gut, ein fallender BDI ist schlecht. Zuvor war der BDI aufgrund von Engpässen in der Lieferkette und positiven Wirtschaftsnachrichten, insbesondere in den USA, gestiegen. Aber ist die Party jetzt vorbei? Der 4-Jahres-MA liegt bei 1.637, und bei einem aktuellen Stand von 2.552 sollten wir diesen Wert genau beobachten. Ein Wert unter 1.100 könnte ein Zeichen für eine weitere Rezession sein. Wir müssten wieder über 4.500 steigen, um zu erkennen, dass es wirklich wieder aufwärts geht.

Wir werfen einen Blick auf eine Reihe von Divergenzen. Dies ist der NASDAQ im Vergleich zum VIX Volatilitätsindex für den NASDAQ. Dieser VIX wurde invertiert, so dass sich die NASDAQ und der VIX in dieselbe Richtung bewegen würden. Das ist jedoch nicht der Fall. Der VIX sinkt, obwohl der NASDAQ in der vergangenen Woche auf ein Rekordniveau gestiegen ist. Diese Divergenz ist erwähnenswert. Die gleiche Divergenz haben wir Ende 2019/Anfang 2020 vor der Pandemie-Panik im März 2020 gesehen.

Quelle: www.stockcharts.com

Eine weitere Divergenz. Wenn die Dinge großartig sind, warum erreicht die NASDAQ dann neue Höchststände, obwohl die Zahl der neuen Tiefststände an der NASDAQ auf den höchsten Stand seit Monaten gestiegen ist? Dies zeigt uns, dass sich die Rallye der NASDAQ weitgehend auf einige wenige hochkarätige Aktien konzentriert, während der Rest des Marktes zu überrollen scheint.

Quelle: www.stockcharts.com

Hier ist eine weitere Divergenz zu beobachten, da der NYSE McClellan Oscillator (verhältnisbereinigt) auf neue Tiefststände fällt, während der S&P 500 versucht, neue Höchststände zu erreichen. Der Grund dafür ist, dass die Marktbreite in den letzten Wochen zumeist negativ war. Auch bei den Junk-Bonds sind die Kurse gefallen. All dies kann sich negativ auf den Aktienmarkt auswirken, der anscheinend versucht, wieder auf ein neues Rekordniveau zu steigen. Eine weitere Divergenz ist zu beachten.

Diese Grafik verdeutlicht die Divergenz zwischen dem DJI und dem NASDAQ. Der DJI hat in dieser Woche nach unten gedreht und niedriger geschlossen, während der NASDAQ in der vergangenen Woche höher schloss und ein Rekordhoch erreichte. Wir suchen nach solchen Divergenzen bei potenziell wichtigen Höchst- und Tiefstständen. Natürlich ist diese Divergenz noch nicht bestätigt. Der DJI bricht unter 34.500 ein, aber der NASDAQ gibt nur kleine Verkaufssignale unter 15.500.

Der TSX Composite scheint nicht aufhören zu können, neue Allzeithochs zu erreichen. Ja, diese Woche ist es wieder passiert. Doch dann drehte der TSX um und schloss die Woche mit einem Minus von etwa 1,0 %. Dies gilt als Umkehrung, aber nicht als entscheidende Umkehrung. Es kann nur auf einen kurzfristigen Rückschlag hindeuten, aber nicht unbedingt auf einen Zusammenbruch. Der TSX Venture Exchange (CDNX) fiel in dieser Woche ebenfalls um fast 3,0 %. Von den 14 Unterindizes verzeichneten nur zwei in dieser Woche Gewinne. Der Technologiewert (TKK) stieg um etwa 0,2 % und der Versorgerwert (TUT) gewann 0,4 %. Zwei Indizes erreichten neue Höchststände, schlossen dann aber niedriger. Dabei handelte es sich um Basiskonsumgüter (TCS) mit einem Minus von 0,9 % und Finanzwerte (TFS) mit einem Minus von 1,0 %. Der große Verlierer der Woche war Health Care (THC) mit -10,6%. Weitere bedeutende Verlierer waren Metalle und Bergbau (-3,6%), Gold (-2,3%), Energie (TEN) (-2,9%) und Werkstoffe (TMT) (-2,2%). Trotz des Rückgangs des TSX wurden keine Verkaufssignale festgestellt. Ein Verkaufssignal erhalten wir erst unter 21.000 und ein deutlicheres Verkaufssignal unter 20.100. Der MACD hat in der vergangenen Woche nach unten gekreuzt, so dass er uns zumindest ein kurzfristiges Verkaufssignal gibt. Der wichtigere MACD auf Wochenbasis (Zwischenbereich) bleibt jedoch im Aufwärtsmodus, da in der Woche vom 1. November ein neues Kaufsignal ausgegeben wurde. Wir haben leicht nach unten gedreht, aber die Oberseite des Kanals liegt jetzt bei 22.000.

Quelle: www.stockcharts.com

Wir hielten es für interessant, hier ein Diagramm von Weizen und Mais, zwei wichtigen Nahrungsmitteln, zu zeigen, um zu verdeutlichen, warum die Preise im vergangenen Jahr so stark angestiegen sind. Weizen ist gegenüber den Tiefstständen von 2020 um 69 % gestiegen, während Mais um 88 % zugelegt hat und früher sogar noch höher lag. Andere wichtige Nahrungsmittel wie Sojabohnen, die um 43 % gestiegen sind, und Raps, der um 124 % zugelegt hat, tragen ebenfalls zu den Inflationsproblemen bei. Alle diese Rohstoffe sind seit ihren Tiefstständen im Jahr 2020 gestiegen. Versorgungsunterbrechungen und Engpässe tragen zur Misere bei. Und zweifelsohne könnten sie sich durch die derzeitigen Blockaden in British Columbia noch verschlimmern, da Autobahnen, Bahnlinien und der Hafen von Vancouver für Tage, Wochen oder sogar Monate praktisch stillgelegt sind. Die Landwirte können ihre Waren nicht zum Hafen von Vancouver bringen. Die Lagerung kann zu einem Problem werden. Die Verschiffung nach Osten ist komplizierter. Und eine lange Lagerung könnte zu einer Verschlechterung und Zerstörung der Waren führen. All dies führt zu einer höheren Inflation.

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Anhaltende Inflation, eine stärker als erwartet erscheinende Wirtschaft und die Erwartung von Zinserhöhungen im Jahr 2022. Warum also ist die Rendite der 10-jährigen US-Schatzanweisung gesunken und nicht, wie erwartet, gestiegen? Ja, die 10-jährige Anleihe ist in der vergangenen Woche von 1,57 % auf 1,54 % gesunken. Die 10-jährige kanadische Staatsanleihe (CGB) sank von 1,67 % auf 1,66 %. Das ist nicht viel, aber es ist immer noch ein Rückgang und kein Anstieg, wie manche vielleicht erwartet hatten. Es ist möglich, dass Lael Brainard zur neuen Fed-Vorsitzenden ernannt wird. Lael Brainard gilt als eher konservativ als der derzeitige Vorsitzende Jerome Powell. Auch könnte die Regierung Biden der Fed ihren eigenen Stempel aufdrücken wollen, obwohl das nicht selbstverständlich ist, da der Fed-Vorsitz zu den am wenigsten politischen Ernennungen gehört. Finanzministerin Janet Yellen, selbst eine ehemalige Fed-Vorsitzende, unterstützt die Wiederernennung von Jerome Powell. All dies geschah vor dem Hintergrund eines nach wie vor hohen Inflationsdrucks, insbesondere im Hinblick auf die Vorgänge in British Columbia, das Tapering-Programm der Fed und die weit verbreitete Erwartung von mindestens drei Zinserhöhungen im Jahr 2022. Die Wirtschaftszahlen bleiben zumindest einigermaßen robust. Wir verweisen auf die Zahlen der letzten Woche in unserer Diskussion über den US$-Index. Die Tatsache, dass es der 10-jährigen Anleihe bisher nicht gelungen ist, neue Höchststände über dem jüngsten Höchststand von 1,67 % zu erreichen, deutet unserer Meinung nach darauf hin, dass die Zinsen weiter fallen könnten. Der letzte Höchststand lag bei 1,63 %, und der Höchststand in diesem Zyklus wurde im März 2021 mit 1,75 % erreicht. 1,40 % ist nach wie vor unser Richtwert, und ein Durchbruch unter diese Marke könnte die 10-jährigen Zinsen weiter in Richtung 1,20 % fallen lassen.

Quelle: www.stockcharts.com

Der US-Dollar-Index stieg in der vergangenen Woche mit einem Plus von 0,9 % auf ein neues 52-Wochen-Hoch. Der Euro fiel um fast 1,4 %, der Schweizer Franken büßte 0,8 % ein, aber das Pfund Sterling legte um 0,2 % zu. Der japanische Yen blieb mit einem leichten Minus von 0,1 % weitgehend unverändert. Der kanadische Dollar kam mit den fallenden Ölpreisen und den gravierenden Engpässen in British Columbia nicht gut zurecht und fiel um 0,8%. Die COVID-Sorgen in der EU trugen dazu bei, dass sich die Anleger in den so genannten sicheren Hafen des US-Dollars flüchteten. Man beachte, dass der Anstieg des US$-Index weitgehend auf den Rückgang des Euro zurückzuführen ist. Es half auch nicht, dass Fed-Gouverneur Chris Wallace sagte, die Fed könnte ihr Tapering beschleunigen. Die Lage wurde weiter gestärkt, als die Erstanträge auf Arbeitslosenunterstützung mit 268 Tausend gegenüber 269 Tausend in der Vorwoche erneut zurückgingen. Der Philly Fed-Index für das verarbeitende Gewerbe in Philadelphia lag mit 39 deutlich über den Erwartungen, gegenüber 23,8 im Vormonat und einer Erwartung von 24. Die Zahl der Baubeginne lag im Oktober bei 1,52 Millionen gegenüber 1,53 Millionen und einer Erwartung von 1,58 Millionen. Die Baugenehmigungen für Oktober lagen bei 1,65 Millionen gegenüber 1,59 Millionen und einer Erwartung von 1,64 Millionen. All dies half dem Dollar. Die frühere Industrieproduktion für Oktober war mit 1,6 % ebenfalls stärker als die erwarteten 0,7 % und die negativen 1,3 % im September. Die Einzelhandelsumsätze überraschten ebenfalls mit einem Plus von 16,3 % im Jahresvergleich und einem deutlichen Anstieg von 1,2 % im Oktober. Der Markt hatte mit 12 % im Jahresvergleich und 1,0 % im Oktober gerechnet. Alle diese Zahlen deuteten auf eine etwas stärkere Wirtschaft hin. Das Problem ist das schwache Verbrauchervertrauen, das in der Vergangenheit zu beobachten war. Werden diese Zahlen die besten sein, die wir für die Wirtschaft sehen?

Dennoch hat der US$-Index nur den oberen Rand eines weiteren Kanals erreicht, so dass es damit getan sein könnte. Wir müssten nun fest über 96,25/96,50 ausbrechen, um noch höhere Kurse zu erwarten. Es könnte sich um ein kleines Doppeltop handeln, aber das bleibt abzuwarten. Die Nackenlinie läge bei 95,50. Der US$-Index und der Euro divergierten in der vergangenen Woche – der US$-Index erreichte einen Höchststand, zog zurück und hat dann bisher keine neuen Höchststände erreicht, während der Euro aufgrund der anhaltenden COVID-Angst und der in der gesamten EU stattfindenden Abschaltungen auf neue Tiefststände stürzte. Längerfristig hat der US$-Index Unterstützung bei etwa 93,50, aber ein Durchbruch unter 92,00 würde das Ende der Dollar-Rallye bedeuten.

Trotz des stärkeren US$-Index in der vergangenen Woche wurden die Goldpreise nicht allzu sehr in Mitleidenschaft gezogen. Zwar fiel der Goldpreis in dieser Woche um 0,9 %, doch dies geschah vor dem Hintergrund neuer 52-Wochen-Höchststände des US-Dollar-Index. Silber fiel um etwa 2,3 %, und Platin gab um 4,9 % nach. Die nahen Edelmetalle waren ebenfalls rückläufig, wobei Palladium um 2,1 % und Kupfer um 1,0 % nachgaben. Rohstoffe, einschließlich der Edelmetalle, tendieren dazu, sich umgekehrt zum US$-Index zu bewegen. Auch die Goldaktien wurden in Mitleidenschaft gezogen: der TSX Gold Index (TGD) verlor 2,3 % und der Gold Bugs Index (HUI) 3,8 %.

Auf den FOMC-Sitzungen vom 14. und 15. November wurde wie erwartet ein Zinsschritt von 15 $/Monat bis zum Ende der Laufzeit, etwa im Juni 2022, angekündigt. Es wurden jedoch keine Zinserhöhungen angekündigt, obwohl inzwischen allgemein mit mindestens drei Zinserhöhungen im Jahr 2022 gerechnet wird. Der FOMC bekräftigte auch seine Haltung, dass die Inflation vorübergehend ist, da die Inflation in den USA auf den höchsten Stand seit über 30 Jahren gestiegen ist. Angesichts der anhaltenden Versorgungsengpässe, die durch die Überschwemmungen und Zerstörungen in British Columbia noch verschärft wurden, könnte die Inflation mehr als nur vorübergehend sein. Aber wie wir bereits festgestellt haben, befindet sich die Fed zwischen einem Felsen und einem harten Ort. Mit anderen Worten, sie sitzt in der Falle, da die Verjüngung der Geldpolitik in Verbindung mit höheren Zinssätzen die bereits fragile wirtschaftliche Erholung gefährden könnte. Das Auftreten eines weiteren COVID-Stammes, der die EU lahmlegt, könnte schnell auch auf Nordamerika übergreifen.

All dies könnte dann Musik in den Ohren des Goldes sein. Wir warten auch darauf, wer zum Vorsitzenden der Fed ernannt werden könnte. Die Ernennung von Lael Brainard könnte gut für Gold (und auch für den Aktienmarkt) sein, da sie als

dovish gilt. Die Kombination aus anhaltend höherer Inflation und einer weiterhin dovish eingestellten Fed könnte den Goldpreis rasch in die Höhe treiben. Ausschlaggebend dafür könnten weitere Wirtschaftszahlen sein, die auf eine schwächelnde Wirtschaft hindeuten, sowie anhaltende Angebotsunterbrechungen, die dazu beitragen, die Inflation hoch zu halten.

Wie weitgehend erwartet, stieß der Goldpreis im Bereich der $1.870/$1.880 auf Widerstand. Der Höchststand in der vergangenen Woche lag bei $1.879,50. Die Unterstützung liegt jetzt bei 1.840 $. Ein Durchbruch dieses Niveaus würde nicht das Ende bedeuten, da weitere und stärkere Unterstützung bis hinunter zu $1.800 zu erwarten ist. Erst unter $1.780/$1.790 würde die Rallye offiziell als beendet gelten. Unter 1.760 $ und insbesondere unter 1.725 $ sind neue Tiefststände sehr wahrscheinlich. Entscheidend ist der Ausbruch über 1.880 $ bei einem Halten über 1.840 $. Ein weiterer Widerstand läge dann zwischen 1.900 $ und 1.920 $. Oberhalb von 1.935 $ sähe es jedoch positiver aus, und Ziele bis zu 2.000 $ wären in Sichtweite. Wir stellen fest, dass der RSI knapp unter 60 gefallen ist. Ein Rückgang auf etwa 50 wäre nicht ungewöhnlich und könnte die nächste Kaufgelegenheit eröffnen.

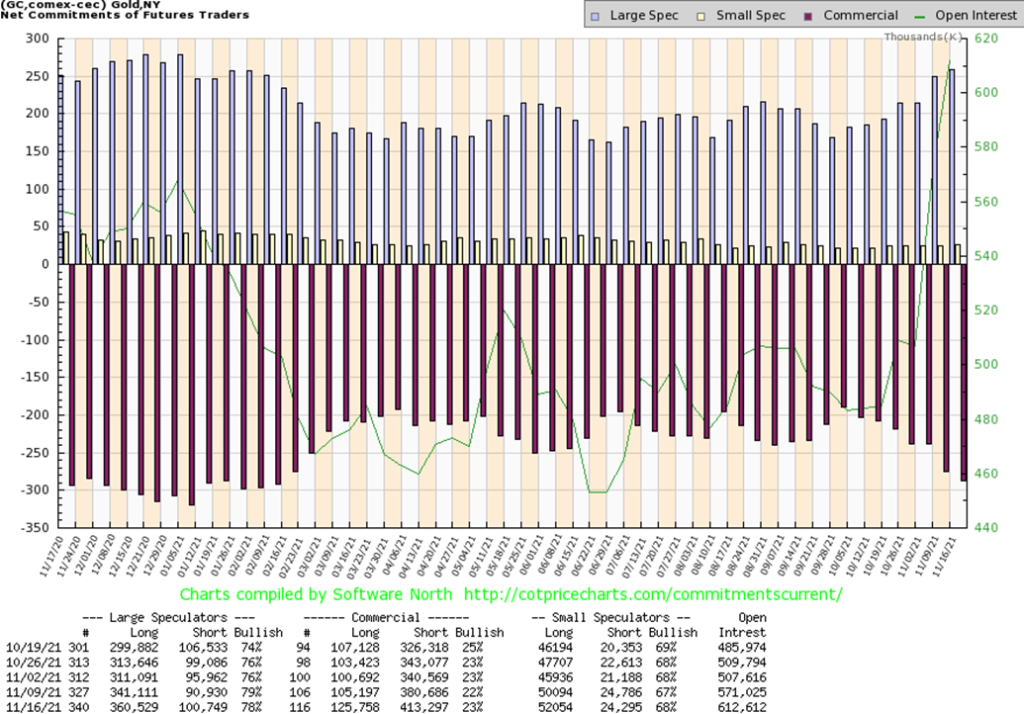

Quelle: www.cotpricecharts.com

Die COT-Indizes für Gold (Goldminengesellschaften und Banken) sind weiterhin leicht rückläufig. Dies gilt trotz einer leichten Verbesserung in der vergangenen Woche von 22 % auf 23 %. Allerdings war dies ein gemischter Segen. Die offenen Long-Kontrakte stiegen zwar um mehr als 20.000 Kontrakte, aber die offenen Short-Kontrakte stiegen mit rund 33.000 Kontrakten noch stärker. Die COT-Quote der Großspekulanten (Hedgefonds, Managed Futures usw.) sank von 79 % auf 78 %. Allerdings war auch hier die Entwicklung uneinheitlich, da die offenen Kontrakte bei den Long-Positionen um mehr als 19.000 Kontrakte stiegen, während die offenen Kontrakte bei den Short-Positionen ebenfalls um rund 10.000 Kontrakte zunahmen. Die Gesamtzahl der offenen Kontrakte stieg in einer rückläufigen Woche um über 51.000.

Quelle: www.stockcharts.com

Nachdem der Silberpreis von einem früheren Novembertief bei $ 23,05 um fast 11 % gestiegen war, gab er einen Teil davon wieder ab und fiel in dieser Woche um etwa 2,3 %. Das entspricht etwa 29 % des jüngsten Anstiegs. Ein Rückschlag von 50 % ist nicht ausgeschlossen. Dieser würde bei 24,27 $ eintreten. Wir stellen fest, dass es eine Unterstützung bis etwa 24,15 $ gibt. Die Ende September beim Tiefststand von 21,41 $ begonnene Rallye ist weiterhin intakt. Die Gefahr beginnt erst unter 24,15 $ und dann unter dem Tief von 23,05 $. Unter 22,35 $ sind neue Tiefststände wahrscheinlich. Wir haben immer noch das, was uns als mögliches Kopf-Schulter-Bodenmuster erscheint. Bei $25,40/$25,50 scheint sich eine sekundäre Halslinie zu bilden. Ein fester Ausbruch über 25,50 $ könnte dann zu einem Kursziel von mindestens 30 $ führen. Widerstand gibt es bei 26,50 $, aber oberhalb dieses Niveaus gibt es keinen weiteren Widerstand bis etwa 28,75/$29,00 $. Oberhalb von 28,25 $ sind neue Höchststände über dem Januarhoch von 30,35 $ möglich. Das Chartbild von Silber sieht weiterhin zinsbullisch aus, aber es gibt weiterhin erheblichen Widerstand nach oben. Unterhalb der Schlüsselmarken sollte man nicht einbrechen. Die 23,05 $-Marke wäre ein Tropfen auf den heißen Stein.

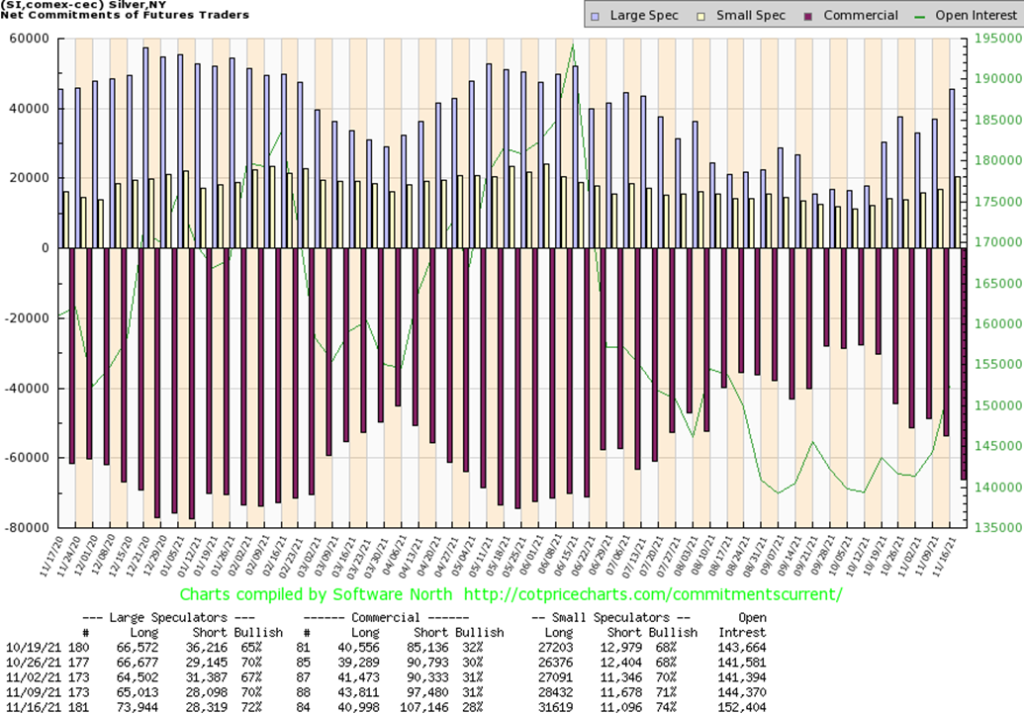

Die kommerzielle COT für Silber fiel in der vergangenen Woche auf 28 % gegenüber 31 % in der Vorwoche. Dies ist eher rückläufig. Die offenen Short-Kontrakte stiegen um fast 10.000 Kontrakte, während die offenen Long-Kontrakte um etwa 3.000 Kontrakte fielen. Die COT der Großspekulanten stieg von 70 % auf 72 %, da sie ihre Long-Position um fast 9.000 Kontrakte aufstockten, während die Short-Position weitgehend unverändert blieb. Insgesamt stieg das offene Interesse in der vergangenen Woche um etwa 8.000 Kontrakte in einer rückläufigen Woche. Wir müssen den Bericht zumindest als etwas bearish betrachten.

Quelle: www.stockcharts.com

Die vergangene Woche war für die Goldaktien gut, da die beiden Goldaktienindizes, die wir verfolgen, beide um über 7 % gestiegen sind. Die vergangene Woche entwickelte sich zu einer „Gib etwas zurück“-Woche. Der TSX Gold Index (TGD) fiel in dieser Woche um 2,3 %, während der Gold Bugs Index (HUI) um 3,8 % nachgab. Alles in allem gaben die Indizes ein Viertel bis ein Drittel der Gewinne der Vorwoche wieder ab. Der TGD fällt nun mit seinem Schlusskurs von 299 in die vorherige Lücke zwischen 299 und 302. Erst ein Durchbruch unter 294/295 könnte weitere Verluste signalisieren. Die Marke von 310 ist nun ein Widerstand. Bislang sehen wir keine Anzeichen dafür, dass wir hier ein größeres Top ausbilden. Solche periodischen Rückgänge sind auf dem Goldmarkt nicht ungewöhnlich, wie der letzte Rückgang vom 22. Oktober bis zum 3. November gezeigt hat, als der TGD in kurzer Zeit etwa 8 % verlor. Der Goldaktienmarkt ist nach wie vor klein, so dass Bewegungen mit schnellen Auf- und Abwärtsbewegungen übertrieben sein können. Der TGD liegt nach wie vor 28 % unter dem Höchststand vom August 2020, aber 72 % über dem Pandemietief vom März 2020. Der aktuelle Rückgang beseitigt einige der überkauften Niveaus, die bei den Indikatoren wie dem RSI zu beobachten waren, der etwa eine Woche lang auf über 70 gestiegen war. Dies endete am 16. November, als der RSI wieder unter 70 fiel. Bei einem weiteren Rückgang könnte der RSI einen neutralen Wert von 50 erreichen und einen weiteren möglichen Einstiegspunkt darstellen. Der Gold Miners Bullish Percent Index (BPGDM) liegt weiterhin bei ziemlich neutralen 46,67. Ein Ausbruch des TGD würde über 310 erfolgen.

Quelle: www.stockcharts.com

In der vergangenen Woche hatten wir darauf hingewiesen, dass die Ölpreise angesichts der Tatsache, dass WTI-Öl keine neuen Höchststände erreichte und das letzte Schwungtief vom 4. November bei 78,25 $ durchbrach, auf etwa 71 $ fallen könnten, was weitgehend mit dem Tiefpunkt des Kanals zusammenfallen würde. Nun, WTI-Öl durchbrach das Schwungtief, und der Rückgang war schnell. WTI-Öl fiel in der vergangenen Woche um 6,0 % auf den niedrigsten Stand seit September. Die Talsohle des Kanals zeichnet sich nun ab. Zwischenzeitliche Unterstützung gibt es bei $74-$74,50. Erdgas (NG) folgte dem Öl nicht, da das Chaos der stillgelegten Pipelines und mehr in B.C. einen 5,9 %igen Anstieg der NG-Preise in dieser Woche auslöste.

Was ist also passiert? Die Abschaltungen in der EU wegen eines weiteren Ausbruchs von COVID drohen die Wirtschaft zu bremsen, nicht nur in der EU, sondern auch anderswo. Der US-Dollar kletterte auf den höchsten Stand seit Monaten. Die Rohstoffpreise, einschließlich Öl, entwickeln sich in der Regel umgekehrt zum US-Dollar. Wenn der US-Dollar steigt, sinken die Preise von Rohstoffen, einschließlich Öl. Schließlich schloss sich China den USA bei der Freigabe strategischer Reserven an, um den Preisanstieg zu dämpfen.

Der Rückgang der Ölpreise führte schließlich dazu, dass die Energieindizes einen Rückschlag hinnehmen mussten. Der ARCA Oil & Gas Index (XOI) fiel in dieser Woche um 4,7 %, während der TSX Energy Index (TEN) nur um 2,9 % nachgab. Ist dies also das Ende der Ölrallye? Das können wir noch nicht sagen. Ein solider Durchbruch unter die 70 $-Marke könnte darauf hindeuten, dass die Hausse beim Öl zu Ende ist. Wir haben letzte Woche darauf hingewiesen, dass das NG-Chart den Anschein erweckt, als würde es ein signifikantes Top bilden. An dieser Einschätzung hat sich trotz des Anstiegs der Erdgaspreise in der vergangenen Woche nichts geändert. Ein solider Durchbruch unter 4,70 $ könnte NG bis auf 3,00 $ drücken. Die Energieindizes überschlagen sich, aber auch von ihnen haben wir keine größeren Verkaufssignale erhalten. Der XOI bricht unter 1.000 ein, während der TEN unter 130 einbrechen könnte. Der TEN bei 160 hat noch einen weiten Weg vor sich, bevor er diese Marke erreicht.

Während die Unterseite des Kanals in der Nähe von 71 $ ein potenzielles Ziel zu sein scheint und ein Durchbruch unter 70 $ stattfindet, kommt es erst dann zu einem echten Durchbruch und einem größeren Bärenmarkt, wenn der Ölpreis unter das Augusttief von 61,74 $ fällt. Das Abwärtsmuster wird negiert, wenn die Ölpreise wieder über 85 $ ansteigen können. In der Zwischenzeit hat der kurzfristige Trend nach unten gedreht. Und trotz des Anstiegs der Erdgaspreise bleibt der kurzfristige Trend für Erdgas ebenfalls abwärts gerichtet.

–

(Bildrechte Cover Foto: sergeitokmakov via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.