In einem weitgehend erwarteten Schritt hat Präsident Biden Jerome Powell für eine zweite Amtszeit zum Vorsitzenden der Federal Reserve ernannt. Lael Brainard, von der einige erwartet hatten, dass sie zur Vorsitzenden der Fed ernannt würde, wurde zur stellvertretenden Vorsitzenden ernannt. Bei der Wahl von Powell führte Biden an, dass die derzeitige Wirtschaftslage „enormes Potenzial und enorme Unsicherheit“ biete und „Stabilität und Unabhängigkeit“ erfordere. Powells Amtszeit muss vom Senat bestätigt werden. Da Powell ursprünglich vom ehemaligen Präsidenten Donald Trump ernannt wurde, ist nicht zu erwarten, dass seine Bestätigung auf großen Widerstand stößt. Finanzministerin Janet Yellen, eine ehemalige Fed-Vorsitzende, hatte sich für die Wiederernennung Powells eingesetzt. Der Gouverneursrat der Fed, zu dem auch der Vorsitzende gehört, wird zwar vom Präsidenten ernannt, ist aber eine Behörde der Bundesregierung, die nur dem Kongress, nicht aber dem Präsidenten untersteht und diesem direkt rechenschaftspflichtig ist.

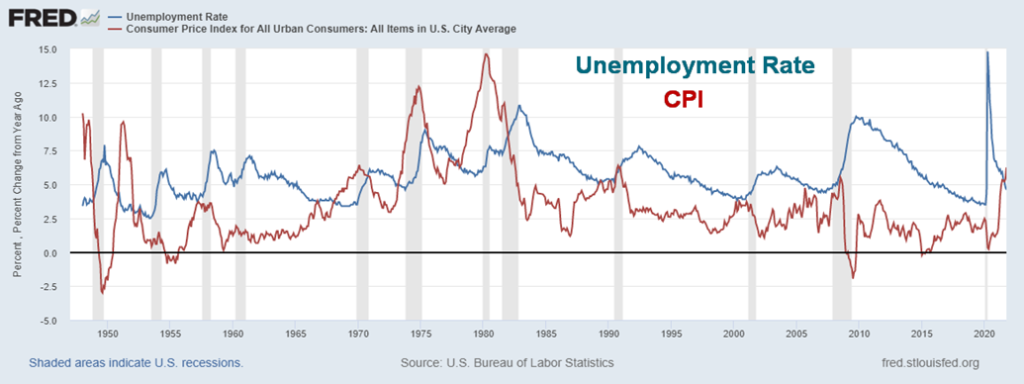

Die Fed ist befugt, zwei Aufträge zu erfüllen: die Beschäftigung zu maximieren und die Inflation stabil zu halten. Unter Powell ist die U3-Arbeitslosigkeit von einem pandemischen Höchststand von 14,8 % auf zuletzt 4,6 % gesunken. Die Inflation hingegen ist von Null im Mai 2020 auf 6,2 % in den letzten Zahlen gestiegen. Zugegeben, als Powell den Vorsitz übernahm, lag die Arbeitslosenquote bei 3,9 % und die Inflation bei 1,9 %, aber das war vor der Pandemie. Insgesamt ist die Arbeitslosigkeit gesunken, die Inflation gestiegen.

Die Inflation wurde in erster Linie durch Angebotsunterbrechungen aufgrund der negativen Auswirkungen von COVID weltweit, durch die Ankurbelung der Wirtschaft durch COVID-Schecks, durch höhere Arbeitslosenunterstützung und durch die starke Nachfragebelebung nach der COVID-bedingten Rezession von 2020 verursacht. Nach einem Einbruch von 9,1 % im zweiten Quartal 2020 hat sich das BIP erholt und ist im dritten Quartal 2021 um 4,9 % gewachsen. Dies war der dritte vierteljährliche Anstieg in Folge und signalisierte zumindest auf dem Papier, dass die Rezession von 2020 beendet war.

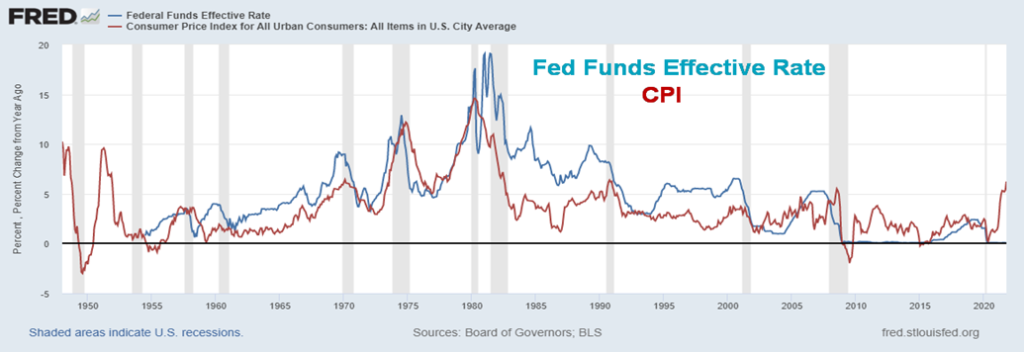

Angesichts des Mandats der Fed für Beschäftigung und Inflation haben wir einen Blick auf frühere Spitzenwerte der Inflation, des Leitzinses und der Arbeitslosenquote geworfen. Was wir dabei entdeckten, war interessant. Der Leitzins erreichte seinen Höhepunkt im Durchschnitt sechs Monate vor dem Inflationshöhepunkt. Die Arbeitslosigkeit erreichte ihren Höhepunkt jedoch erst durchschnittlich 22 Monate nach dem Inflationsgipfel. Wir begannen mit der Mitte der 1970er Jahre, als die Inflation, die Arbeitslosigkeit und der Leitzins einen bedeutenden Anstieg verzeichneten.

| CPI Peak Rate A | Unemployment Peak Rate B | Fed Funds Peak Rate C | Lag | ||||

| Date | Rate | Date | Rate | Date | Rate | A-B | A-C |

| Nov 1974 | 12.2% | May 1975 | 9.0% | Jul 1974 | 12.9% | 6 mths | (4 mths) |

| Mar 1980 | 14.6% | Nov 1982 | 10.8% | Jan 1981 | 19.1% | 31 mths | 10 mths |

| Oct 1990 | 6.4% | Jun 1992 | 7.8% | Mar 1989 | 9.9% | 20 mths | (19 mths) |

| Mar 2000 | 3.8% | Jun 2003 | 6.3% | Mar 2000 | 3.8% | 39 mths | |

| Jul 2008 | 5.5% | Oct 2009 | 10.0% | Jul 2006 | 5.3% | 15 mths | (24 mths) |

| Oct 2021 | 6.2% * | Apr 2020 | 14.8% * | July 2019 | 2.4% * | ||

| Average | 22 mths | (6 mths) |

*Bis heute

Eine Sache war sicher. Der Anstieg der Inflation, verbunden mit einem Anstieg der Zinssätze, führte schließlich zu einem Anstieg der Arbeitslosigkeit. Erst in den Jahren 1980-1982 erreichte der Leitzins nach der Inflationsrate seinen Höhepunkt. Die Inflation erreichte im März 1980 mit 14,6 % ihren Höchststand, aber die Fed Funds Rate erreichte ihren Höchststand erst im Januar 1981, also etwa 10 Monate später, während die Arbeitslosenquote im November 1982 mit 10,8 % ihren Höchststand erreichte. In allen anderen Fällen erreichte der Leitzins seinen Höchststand vor der Inflationsrate. Im Jahr 2000 fielen sie im März zusammen. Es ist jedoch klar, dass ein Anstieg der Inflation in Verbindung mit dem Anstieg des Leitzinses schließlich zu einem Anstieg der Arbeitslosigkeit führte, als die Wirtschaft in eine Rezession abrutschte.

Gegenwärtig rechnet der Markt nicht vor Mitte 2022 mit einer Zinserhöhung, wobei viele den Juni 2022 erwähnen. Der Markt scheint bereit zu sein, die Möglichkeit eines schnelleren Zinsschrittes und mindestens drei Zinserhöhungen im Jahr 2022 zu akzeptieren. Und hat die Arbeitslosigkeit ihren Höhepunkt erreicht? Selbst wenn die Fed die Zinssätze anhebt, ist die Wahrscheinlichkeit einer pandemischen Arbeitslosigkeit sehr wahrscheinlich gering. Die Arbeitslosigkeit könnte auch später noch ihren Höhepunkt erreichen, allerdings auf einem niedrigeren Niveau als im April 2020.

Ein weiterer Aspekt ist der Aktienmarkt. Mit Ausnahme der jüngsten Rezession erreichte der Aktienmarkt seinen endgültigen Tiefpunkt, nachdem sowohl die Inflation als auch der Leitzins ihren Höchststand erreicht hatten, aber bevor die Arbeitslosenquote ihren Höchststand erreichte. Unsere zweite Tabelle zeigt diesen Zusammenhang.

| Stock Market Bottom A | CPI Peak Rate B | Fed Funds Peak Rate C | Unemployment Peak D | ||||

| Date | Date | A-B | Date | A-C | Date | A-D | |

| Dec 1974 | Nov 1974 | 1 mth | Jul 1974 | 5 mths | May 1975 | (5 mths) | |

| Aug 1982 | Mar 1980 | 29 mths | Jan 1981 | 19 mths | Nov 1982 | (3 mths) | |

| Oct 1990 | Oct 1990 | Mar 1989 | 19 mths | Jun 1992 | (20 mths) | ||

| Oct 2002 | Mar 2000 | 31 mths | Mar 2000 | 31 mths | Jun 2003 | (8 mths) | |

| Mar 2009 | Jul 2008 | 8 mths | Jul 2006 | 32 mths | Oct 2009 | (7 mths) | |

| Mar 2020 | Jan 2020 | Jul 2019 | Apr 2020 | ||||

| Average | 14 mths | 21 mths | (9 mths) |

Der Aktienmarkt erreichte seinen Tiefpunkt in der Regel etwa 14 Monate nach dem Höchststand der Inflationsrate (VPI) und 21 Monate nach dem Höchststand der Fed Funds Rate. Die Arbeitslosigkeit erreichte ihren Höhepunkt jedoch erst durchschnittlich neun Monate nach dem Tiefpunkt des Aktienmarktes. Der Tiefpunkt am Aktienmarkt im März 2020 kann in dieser Gleichung nicht berücksichtigt werden, da es vor der pandemiebedingten Rezession im Jahr 2020 keinen Inflationsanstieg gab. Der Verbraucherpreisindex erreichte zwar im Januar 2020 einen Wert von 2,5 %, aber das lag weit innerhalb der Fehlerspanne der Fed. Der Leitzins erreichte seinen Höchststand von 2,4 % bereits im Juli 2019 und war vor der Pandemie im März 2020 sogar rückläufig. Die Arbeitslosigkeit erreichte ihren Höchststand einen Monat später im April. Wir haben diese Reihe zwar aufgeführt, aber das ist nicht dasselbe wie die früheren Perioden mit spitzenmäßiger Inflation. Die derzeitige Inflationsrate übertrifft diese Zeiträume und hat möglicherweise noch nicht ihren Höhepunkt erreicht. Was uns noch bevorsteht, ist ein Anstieg des Leitzinses und der Arbeitslosenquote.

Die Zentralbanken sitzen praktisch in der Falle. Die steigende Inflation stellt für sie ein Dilemma dar. Sie können die Zinsen nicht anheben, ohne die Wirtschaft und die Beschäftigung zu gefährden. Ein Anstieg der Zinssätze würde sich auf alle Bereiche der Wirtschaft auswirken, insbesondere auf den Wohnungsbau, die Automobilindustrie usw. Da sich die Inflation möglicherweise als mehr als nur vorübergehend erweist, erhöht sich der Druck auf die Fed, zu handeln. Die negativen Spreads zwischen der Inflation und den Anleihen, Schatzwechseln usw. werden immer größer. Das wiederum könnte den Aktienmarkt weiter stützen, da Geld im Verhältnis zu den möglichen Renditen billig bleibt. Die Fed kann die Inflation nicht kontrollieren, da sie keinen Einfluss auf Versorgungsunterbrechungen, Ölpreise usw. hat.

Die Fed hat auch keine Kontrolle über den COVID. Die Welt wird nun von einer neuen, potenziell tödlichen COVID-Variante B.1.1.529 erschüttert. Es ist noch zu früh, um zu sagen, wie die Auswirkungen aussehen könnten, aber die erste Reaktion ist, dass das Öl fällt, die Aktien fallen, der US-Dollar fällt und Gold steigt. Wenn sich diese Variante ausbreitet, wird dies das Dilemma der Fed noch vergrößern, und eine Zinserhöhung könnte dann vom Tisch sein, selbst wenn die Inflation hoch bleibt.

Angesichts der erneuten Ernennung Powells war es ein kleiner Schock, dass der Goldpreis zunächst um mehr als 40 Dollar gedrückt wurde, bevor er sich am Ende der Woche wieder etwas erholte. Die Ausrede war, dass Powell eher ein Falke sei und die Zinssätze schneller anheben würde als Brainard. Außerdem würde die Fed unter Powell in Bezug auf das Tapering auf Kurs bleiben und einige sagen, dass sie es sogar beschleunigen könnte. Dies war eine mögliche Kurzschlussreaktion. Die andere Seite, die nicht erwähnt wurde, war, dass die Goldbarrenbanken angesichts ihrer sprunghaften Zunahme der Short-Position für den kommerziellen COT in den letzten Wochen wahrscheinlich bereit waren, Gold abzustoßen, um es nach unten zu drücken. Die Wiederernennung von Powell war der Vorwand. Wir stellen außerdem fest, dass der US-Dollar und die Renditen der US-Staatsanleihen sprunghaft angestiegen sind. Es sei daran erinnert, dass Gold bei den Zentralbanken nicht besonders beliebt ist. Und das, obwohl die Zentralbanken im Juli 2021 35.440 metrische Tonnen Gold oder 1,1 Milliarden Feinunzen hielten. Die USA verfügen weiterhin über die größten Goldreserven der Welt: 8.133,5 metrische Tonnen oder 261,5 Millionen Feinunzen.

Die Zentralbanken mögen Gold nicht, weil sie es nicht kontrollieren und auch nicht drucken können. Schulden und Steuern sind nur in Fiat-Währung zahlbar, nicht in Gold oder Silber. Fiat-Währung ist ein gesetzliches Zahlungsmittel, nicht Gold oder Silber. Wie bereits erwähnt, halten die Zentralbanken sie jedoch in ihren Tresoren, die weltweit etwa 61 % der Reserven ausmachen. Es sei darauf hingewiesen, dass alle Fiat-Währungen gegenüber dem Goldpreis gefallen sind, seit die Welt den Goldstandard im August 1971 aufgegeben hat. Der Rest der Zentralbankreserven besteht aus Staatsanleihen, vor allem aus den USA, aber auch aus anderen Ländern wie Großbritannien, der EU, Japan, Kanada und sogar China. Warum halten die Zentralbanken weiterhin Gold? Weil es nicht die Haftung einer Regierung ist. Ein klassischer Grund, etwas Gold und Silber zu halten.

Die nächsten wichtigen Termine für die Fed sind der 14. und 15. Dezember. Am 15. Dezember jährt sich die Zinserhöhung der Fed im Jahr 2015 zum sechsten Mal. Es war die erste Zinserhöhung seit der drastischen Zinssenkung in den Jahren 2008 und 2009 im Zuge der Finanzkrise. Die Zinserhöhung markierte den Tiefpunkt für Gold, denn in den folgenden sechs Monaten stieg der Goldpreis um über 300 $ oder 31,8 %. Silber und die Goldaktien stiegen sogar noch stärker. Der Tiefststand für Gold im Dezember 2015 bei 1.045 $ markierte auch den Tiefststand des letzten Jahrzehnts.

Chart der Woche

In Anbetracht unserer Überlegungen zu Gold und seiner Rolle sowie der erneuten Ernennung des Fed-Vorsitzenden Jerome Powell wollten wir einen Blick auf das Gesamtbild von Gold, Silber und Goldaktien werfen, hier dargestellt durch den TSX Gold Index (TGD). Alle drei Charts weisen eine Gemeinsamkeit auf. Wichtige Tiefststände wurden für Gold und Silber im Dezember 2015 und für den TGD im September 2015 verzeichnet. Von 2011 bis 2019-2020 bildeten Gold, Silber und der TGD ein riesiges rundes Bodenmuster (The Cup?). Gold brach im Juni 2019, Silber im Juli 2020 und der TGD im Juli 2019 aus dem Rundungsmuster aus. Das Ziel des Goldes aus dem Muster war mindestens 1.750 $, was Gold mit einem Rekordhoch im August 2020 von 2.089 $ leicht erreichte. Seitdem sind Gold, Silber und die Goldaktien in eine ausgedehnte Korrekturphase gefallen, deren Höhepunkt der Einbruch in der vergangenen Woche war (The Handle?).

Interessant ist jedoch, dass Gold eine Art großes symmetrisches Dreieck bildet, während Silber und der TGD Wimpelformationen zu bilden scheinen. Alle diese Muster können als Korrektur-/Konsolidierungsmuster interpretiert werden. Ein Ausbruch des Goldpreises über 1.880 $, vorzugsweise über 1.900/ 1.950 $, könnte ein Ziel von bis zu 2.350 $ bedeuten. Bei Silber bricht die Wimpelformation über 27 $ aus und hat potenzielle Ziele bis zu 36 $. Beim TGD bricht die Wimpelformation über 310 aus und hat potenzielle Ziele bis zu 470.

Das Gesamtmuster ist das, was Techniker als Tasse und Griff bezeichnen – die Tasse ist der abgerundete Boden, der sich zwischen 2011 und 2019 gebildet hat, während der Griff das aktuelle Korrektur-/Konsolidierungsmuster darstellt. Das Muster gilt als recht zinsbullisch. Aber wie alle Muster muss es erfüllt werden, und das werden wir erst wissen, wenn wir nach oben ausbrechen.

Der Vorbehalt ist natürlich, was ist, wenn sie stattdessen nach unten ausbrechen? Das kann man nie ausschließen, solange die Aufwärtspunkte nicht sicher erreicht sind. Wir bewegen uns jetzt in den frühen Bereich sowohl des 7,8-Jahres-Zyklus-Tiefs, das vom letzten Tief im Dezember 2015 stammt, als auch des 23,5-Jahres-Zyklus-Tiefs, das zuletzt im April 2001 gesehen wurde. Der beste mögliche Zeitrahmen für das Zusammentreffen der beiden Zyklustiefs ist 2023 bis Mitte 2024. All dies setzt voraus, dass der Höchststand von 2.089 $ im August 2020 der Höhepunkt sowohl des 7,8-jährigen als auch des 23,5-jährigen Zyklus war. Den letzten Tiefpunkt des 31-Monats-Zyklus haben wir im August 2021 bei 1.675 $ angesetzt. Der Durchbruchspunkt liegt bei 1.675 $ und könnte theoretisch bis mindestens 1.250 $ reichen.

Wir sind der Meinung, dass sich alle drei Punkte im Rahmen des großen Bildes und des riesigen Tassen- und Griffmusters bilden. Die Zeit läuft jedoch ab, und der Markt sollte bald in die eine oder andere Richtung ausbrechen. Die Muster deuten darauf hin, dass der Ausbruch nach oben erfolgen sollte. Solange der Ausbruch jedoch nicht bestätigt ist, bleibt der Vorbehalt eines Ausbruchs nach unten bestehen und sollte nicht ignoriert werden.

MARKETS AND TRENDS

| % Gains (Losses) Trends | ||||||||

| Close Dec 31/20 | Close Nov 26/21 | Week | YTD | Daily (Short Term) | Weekly (Intermediate) | Monthly (Long Term) | ||

| Stock Market Indices | ||||||||

| S&P 500 | 3,756.07 | 4,594.81 | (2.2)% | 22.3% | up (weak) | up | up | |

| Dow Jones Industrials | 30,606.48 | 34,899.47 | (2.0)% | 14.0% | down | up | up | |

| Dow Jones Transports | 12,506.93 | 16,218.01 | (1.8)% | 29.7% | up (weak) | up | up | |

| NASDAQ | 12,888.28 | 15,491.66 (new highs) | (3.5)% | 20.2% | up (weak) | up | up | |

| S&P/TSX Composite | 17,433.36 | 21,125.90 | (2.0)% | 21.2% | neutral | up | up | |

| S&P/TSX Venture (CDNX) | 875.36 | 944.05 | (5.0)% | 7.9% | neutral | up (weak) | up | |

| S&P 600 | 1,118.93 | 1,376.33 | (3.3)% | 23.0% | down | up | up | |

| MSCI World Index | 2,140.71 | 2,333.80 | (1.8)% | 9.0% | down (weak) | neutral | up | |

| NYSE Bitcoin Index | 28,775.36 | 54,488.09 | (6.1)% | 89.4% | down | up | up | |

| Gold Mining StockIndices | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 256.02 | (4.3)% | (14.6)% | neutral | down (weak) | up (weak) | |

| TSX Gold Index (TGD) | 315.29 | 286.80 | (4.1)% | (9.0)% | neutral | neutral | up (weak) | |

| Fixed Income Yields/Spreads | ||||||||

| U.S. 10-Year Treasury Bond yield | 0.91 | 1.48% | (3.9)% | 62.6% | ||||

| Cdn. 10-Year Bond CGB yield | 0.68 | 1.60% | (3.6)% | 135.3% | ||||

| Recession Watch Spreads | ||||||||

| U.S. 2-year 10-year Treasury spread | 0.79 | 0.98% | (4.9)% | 24.1% | ||||

| Cdn 2-year 10-year CGB spread | 0.48 | 0.67% | (2.9)% | 39.6% | ||||

| Currencies | ||||||||

| US$ Index | 89.89 | 96.10 (new highs) | 0.1% | 6.9% | up | up | neutral | |

| Canadian $ | 0.7830 | 0.7830 | (0.9)% | (0.1)% | down | down | up (weak) | |

| Euro | 122.39 | 113.11 | 0.2% | (7.6)% | down | down | neutral | |

| Swiss Franc | 113.14 | 108.39 | 0.6% | (4.2)% | neutral | down | up | |

| British Pound | 136.72 | 133.40 | (0.8)% | (2.4)% | down | down | up | |

| Japanese Yen | 96.87 | 88.29 | 0.7% | (8.9)% | neutral | down | down | |

| Precious Metals | ||||||||

| Gold | 1,895.10 | 1,785.50 | (3.6)% | (5.8)% | neutral | up | up | |

| Silver | 26.41 | 23.11 | (6.8)% | (12.5)% | down | down | up | |

| Platinum | 1,079.20 | 954.30 | (7.9)% | (11.6)% | down | down | up (weak) | |

| Base Metals | ||||||||

| Palladium | 2,453.80 | 1,781.20 | (14.1)% | (27.4)% | down | down | neutral | |

| Copper | 3.52 | 4.29 | (2.7)% | 21.9% | down (weak) | neutral | up | |

| Energy | ||||||||

| WTI Oil | 48.52 | 68.15 | (10.3)% | 40.5% | down | neutral | up | |

| Natural Gas | 2.54 | 5.48 | 8.1% | 115.8% | neutral | up | up | |

Quelle: www.stockcharts.com, David Chapman

Neue Höchst-/Tiefststände beziehen sich auf neue 52-Wochen-Höchst-/Tiefststände und in einigen Fällen auf Allzeithochs.

Sie nannten ihn „Black Friday“ und „Black Friday“ war er auch. Nein, wir reden nicht über den Thanksgiving-Ausverkauf bei Nordstrom’s. Wir sprechen von dem Einbruch der Aktienmärkte am Freitag, dem 26. November 2021. Er kam etwas unerwartet, obwohl wir in der Vorwoche eine Reihe negativer Abweichungen festgestellt hatten, die darauf hindeuteten, dass nicht alles in Ordnung war. Es stellte sich heraus, dass in der Tat nicht alles in Ordnung war, als die Mutationsvariante B.1.1.529 von COVID ihr hässliches Gesicht zeigte. Wie? Was? Wer? Und wo?

Was ist B.1.1.529 – eine neue Variante von COVID-19. Wer ist B.1.1.529 – eine neue Mutante. Wo tritt B.1.1.529 auf – in Südafrika, wo die Krankheit zuerst entdeckt wurde, aber möglicherweise breitet sie sich bereits aus, da weitere Fälle in Botswana, Belgien, Israel und Hongkong festgestellt wurden. Jetzt erfahren wir, dass auch im Vereinigten Königreich und in den Niederlanden Fälle aufgetreten sind. Weitere Länder, darunter die USA und Kanada, könnten folgen. Was war geschehen? Die weltweiten Aktienkurse stürzten ab, der Ölpreis sank, der US-Dollar fiel, die Anleiherenditen fielen, und der Goldpreis, der sich wie ein sicherer Hafen verhalten hatte, drehte um und schloss ebenfalls leicht im Minus. Ach ja, und die Grenzen wurden geschlossen, da ein Flugverbot verhängt wurde. Abriegelungen sind im Gange. Furcht liegt in der Luft. Fröhliche Weihnachten.

Die durch Thanksgiving verkürzte Woche endete mit einem Minus von 2,2 % für den S&P 500. Der Dow Jones Industrials (DJI) fiel um 2,0 %, der Dow Jones Transportations (DJT) büßte 3,5 % ein, und der NASDAQ erreichte zwar neue Allzeithochs (als einziger der großen Indizes), schloss die Woche aber mit einem Minus von 3,5 %. Der NASDAQ könnte noch mehr Ungemach bringen, da der Index eine Umkehrwoche, die so genannte Key-Reversal-Woche, erlebte. Das bedeutet, dass er neue Allzeithochs erreichte, dann eine Umkehr vollzog und unter dem Tiefststand der Vorwoche schloss. Der NASDAQ war

Der NASDAQ war nicht der einzige Index, der neue Allzeithochs erreichte, sich dann umkehrte und niedriger schloss. Neben der NASDAQ verzeichneten auch der NASDAQ 100 mit einem Minus von 3,3 %, der S&P 100 (OEX) mit einem Minus von 2,3 % und der Russell 1000 mit einem Minus von 1,9 % eine wichtige Umkehrwoche. Eine weitere Divergenz besteht darin, dass der OEX neue Allzeithochs erreichte, nicht aber der S&P 500 und auch nicht der S&P 500 Equal Weight Index (SPXEW).

Das Gemetzel machte jedoch nicht an der US-Grenze halt. Der TSX Composite fiel um 2,0 %, während der TSX Venture Exchange (CDNX) um 5,0 % nachgab. Bitcoin verlor 6,1 % und sein kurzfristiger Trend hat sich nach unten gedreht. In der EU verlor der Londoner FTSE 2,7 %, während der Pariser CAC 40 einen Sprung nach unten machte und die Woche mit einem Minus von 5,2 % beendete. Der deutsche DAX gab ebenfalls nach und schloss die Woche mit einem Minus von 5,6 %. In Asien scheint der chinesische Shanghai-Index (SSEC) dem Gemetzel bisher entgangen zu sein, denn er schloss die Woche mit einem Plus von 0,1 %. Der Tokyo Nikkei Dow (TKN) hatte nicht so viel Glück und verlor in der vergangenen Woche 3,3 %. Der MSCI World Index verlor 1,8 % und könnte in der kommenden Woche noch mehr verlieren.

Wie geht es weiter? Die Märkte scheinen einen potenziell erheblichen Rückgang zu erleben. Das könnte vor allem dann der Fall sein, wenn sich diese neue Variante B.1.1.529 als hochgradig ansteckend erweist (worauf erste Anzeichen hindeuten) und die Volkswirtschaften erneut zum Stillstand gezwungen werden. Das wäre natürlich eine Katastrophe. Zahlreiche Unternehmen, die sich gerade noch so über Wasser halten, würden höchstwahrscheinlich scheitern. Die Arbeitslosigkeit könnte wieder drastisch ansteigen. Proteste und Gewalt könnten ausbrechen (was bereits geschehen ist). Und die ohnehin schon massiv defizitären Staatshaushalte könnten sich dann noch weiter verschlechtern.

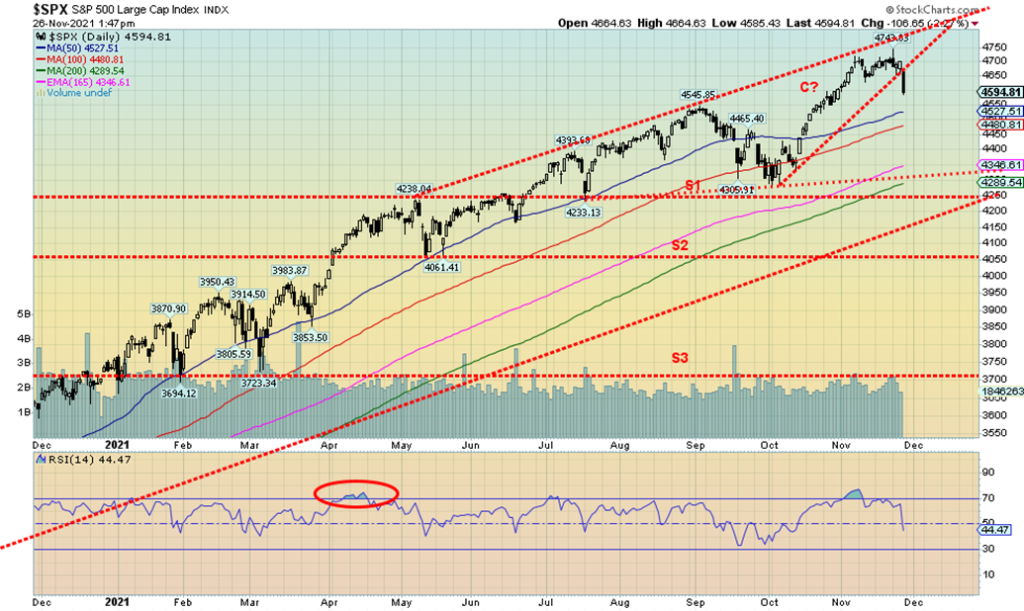

Der S&P 500 hat ein potenzielles aufsteigendes Keildreieck durchbrochen. Dies ist ein Abwärtstrend, der mindestens bis zur wichtigen Unterstützungslinie bei 4.300 führt. Ein fester Durchbruch unter 4.300 und insbesondere unter 4.250 könnte einen sehr raschen Ausverkauf auslösen. Die Märkte haben am Freitag mehr oder weniger einen Sprung nach unten gemacht, was ebenfalls ein schlechtes Vorzeichen für die Zukunft ist. Nur die Rückeroberung der 4.700er Marke könnte den Markt vor einem größeren Desaster bewahren. Der erste Unterstützungsbereich ist der 50-Tage-MA, der derzeit bei 4.525 liegt. Weitere Unterstützung bietet der 100-Tage-MA bei 4.480. Der S&P 600 fiel in der vergangenen Woche um 3,3 % und der Russell 2000 um 4,2 %, einschließlich eines Rückgangs von 3,8 % am Freitag. Der Russell 2000 schloss auch unter seinem 200-Tage-MA, ein schlechtes Zeichen.

Wir fragen uns, wie viele infolge des „Black Friday“-Einbruchs in ihren Truthahn gekotzt haben.

Der NASDAQ vollzog eine wichtige Umkehrung außerhalb der Woche, als er erneut neue Allzeithochs erreichte, dann eine Umkehrung vollzog, den Tiefststand der Vorwoche aufnahm und unter dem Tiefststand der Vorwoche schloss. Auf Wochensicht verlor der NASDAQ 3,5 % und verzeichnete damit den stärksten Rückgang unter den wichtigsten Indizes. Man könnte argumentieren, dass die FAANGs den Weg anführten. Trotz neuer Allzeithochs sowohl für Apple als auch für Nvidia kehrten beide um und schlossen niedriger. Apple fiel um 1,9 %, während Nvidia um 3,5 % nachgab. Andernorts verloren Facebook (Meta) 3,1 %, Amazon 4,2 %, Netflix 1,3 %, Google 4,2 %, Microsoft 3,3 %, Tesla 4,6 %, Twitter 2,7 %, Baidu nur 0,5 % und Alibaba 5,3 %. Zum Vergleich: Berkshire Hathaway, der für Value-Aktien steht, legte in dieser Woche sogar um 1,5 % zu. Der NASDAQ hat nun ein möglicherweise aufsteigendes Keildreieck durchbrochen. Mögliche Ziele liegen bei mindestens 14.800 und im schlimmsten Fall (vorläufig) bei 14.200. Beachten Sie, dass wir das letzte Tagestief bei 15.543 Punkten herausgenommen haben. Wir konzentrieren uns jetzt auf das letzte Wochentief von 14.182, das Anfang Oktober verzeichnet wurde. Dieses Niveau deckt sich mit einem unserer potenziellen Ziele. Ein Wiederanstieg über 15.900 wäre positiv. Die wichtige Trendwende vom Freitag deutet jedoch darauf hin, dass zumindest ein vorläufiges Hoch erreicht wurde. Die Frage ist, wie tief wir noch fallen werden. Wir erinnern uns noch an den Dezember 2018, als die Märkte von ihrem Höchststand aus um fast 20 % fielen.

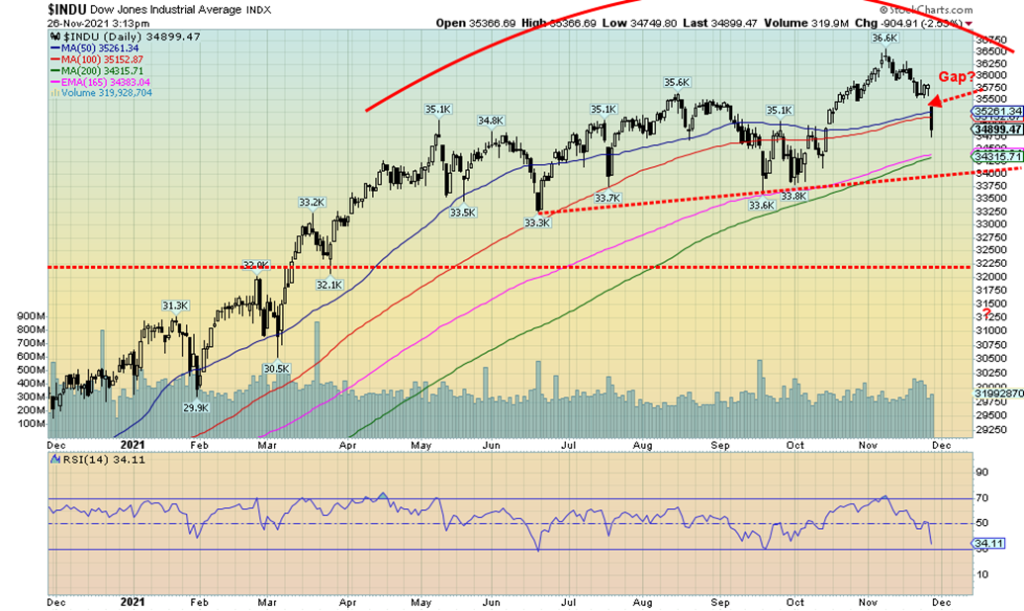

Der DJI ist im Gegensatz zu den anderen Indizes am Freitag nach unten ausgebrochen. Es bleibt zwar abzuwarten, aber die Kurslücke weist alle Anzeichen einer Ausbruchslücke auf, d. h. eine Aktie, ein Index usw. bricht einfach von der Stelle weg, an der er sich befand. Breakaway Gaps können sowohl an Höchst- als auch an Tiefstständen auftreten. Die Lücke beträgt nur 225 Punkte. Dies hat zur Folge, dass der DJI seinen Abwärtstrend in der kommenden Woche fortsetzen könnte. Sollte der DJI in der Lage sein, die Lücke zu schließen und die 36.000er-Marke zu überwinden, könnte es zu neuen Höchstständen kommen. Der DJI hat sowohl unter dem 50- als auch unter dem 100-Tage-MA geschlossen. Der RSI von 34 nähert sich schnell dem überverkauften Bereich, wenn er unter 30 fällt. Der kurzfristige (Tages-)Trend des DJI hat sich nach unten gedreht und weicht von dem der anderen Indizes ab, deren kurzfristiger Trend sich nur abgeschwächt hat. Unterstützung ist unterhalb des 200-Tage-MA (34.315) und bei 34.000 zu sehen.

Hier ist der deutsche DAX. Beachten Sie die große Lücke nach unten am Freitag. Das ist eine gefährlich aussehende Ausbruchslücke. Wir haben auch unter dem 200-Tage-MA geschlossen. Aber der RSI ist schnell überverkauft. Und das letzte Mal, als der DAX Anfang Oktober kurzzeitig unter den 200-Tage-MA fiel, erholte er sich und erreichte neue Allzeithochs. Darunter liegt eine Trendunterstützungslinie, so dass sich ein Durchbruch unter 15.125 als problematisch erweisen könnte. Unter 14.800 wird es dann richtig gefährlich. Nur die Schließung der Lücke und die Rückkehr über 16.000 könnten die Situation retten.

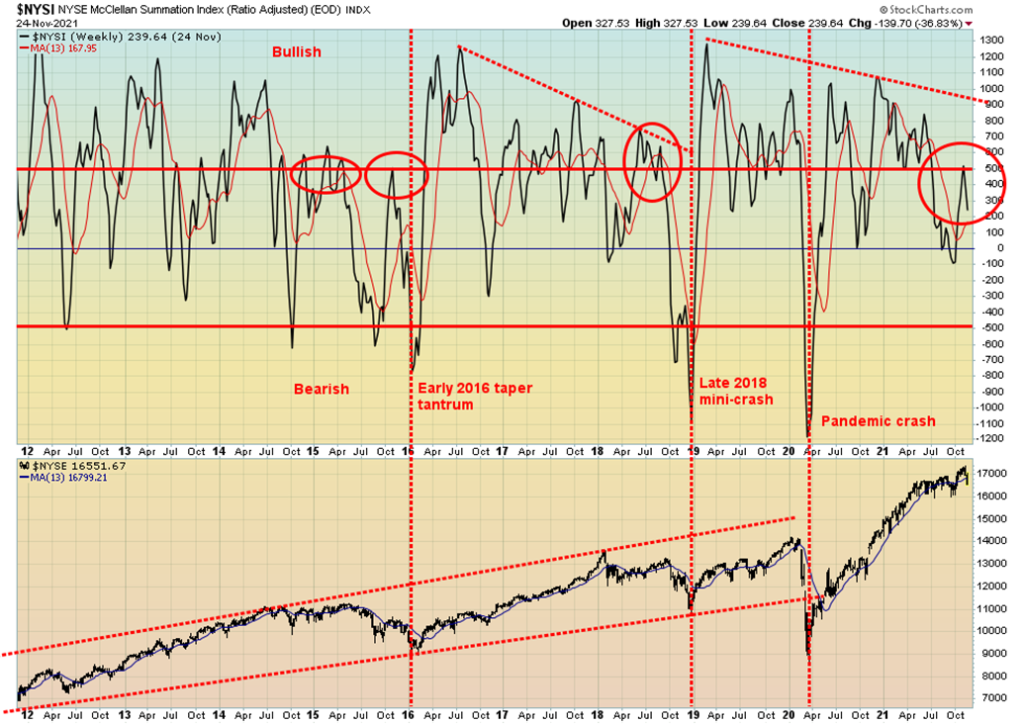

Der McClellan Summation Index (verhältnisbereinigt), bekannt als RASI, zeigt die Divergenzen an, die sich vor einem Rückgang einstellen. Der RASI hat es zuletzt nicht geschafft, den Wert von 500 wieder zu erreichen, der den Markt wieder in den Aufwärtstrend gebracht hätte. Stattdessen ist er gescheitert und hat nach unten gedreht. Der jüngste Höchststand des RASI lag deutlich unter früheren Höchstständen, obwohl der S&P 500 selbst neue Allzeithochs erreichte. Man beachte ähnliche Divergenzen, die vor dem Taper Tantrum Ende 2015/Anfang 2016 zu beobachten waren. Als Nächstes kam der Mini-Crash Ende 2018 (20 %), bei dem der RASI ebenfalls stark von früheren Höchstständen abwich, obwohl der S&P 500 neue Höchststände erreichte. Die letzte Divergenz fand vor dem Pandemie-Crash im März 2020 statt. Der RASI erreichte einen niedrigeren Höchststand. Solche Divergenzen werden häufig vor Korrekturphasen beobachtet. Sie sagen jedoch nichts darüber aus, wie stark die Korrektur ausfallen wird. Der Rückgang im Jahr 2016 betrug nur 14,5 %, der Rückgang im Jahr 2018 weniger als 20 %, während der DJI im Jahr 2020 um 37,1 % einbrach. Sie sagt uns nur, dass ein Rückgang bevorsteht, aber nicht, wie stark er ausfallen könnte.

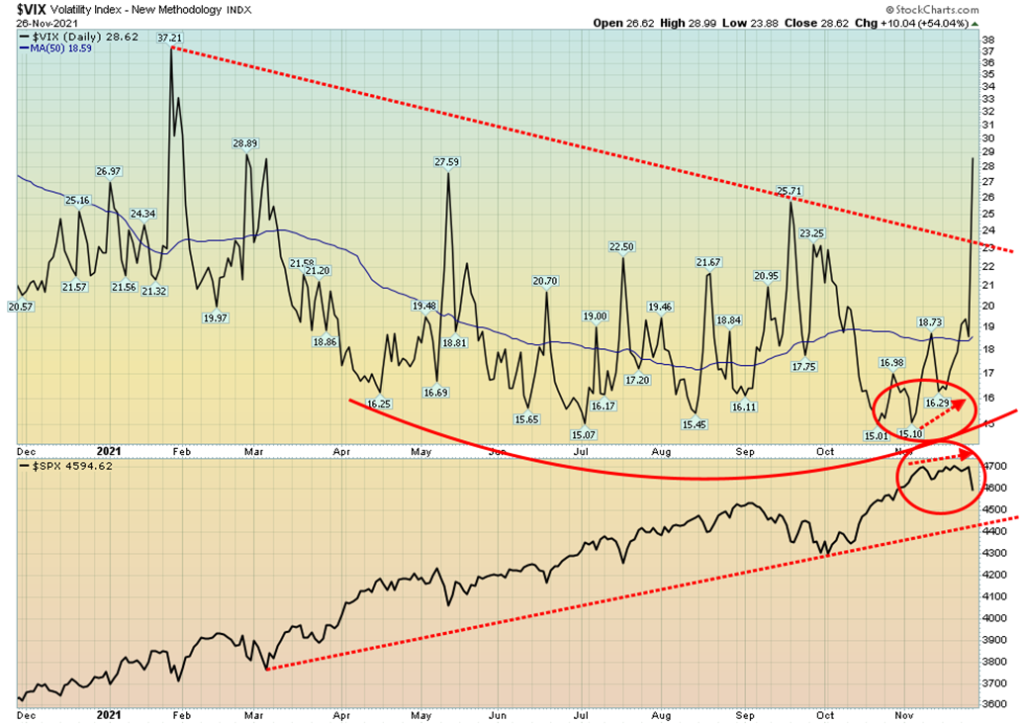

Ein starker Anstieg der Volatilität: Der VIX Volatilitätsindex erreicht den höchsten Stand seit Januar 2021. Er hat auch eine Abwärtstrendlinie durchbrochen, was darauf hindeutet, dass der VIX noch höher steigen könnte. Der letzte Höchststand wurde im März 2020 bei 82,69 verzeichnet. Beachten Sie die Divergenz beim jüngsten Höchststand des S&P 500. Selbst als der S&P 500 versuchte, nach oben zu klettern, stieg der VIX ebenfalls an (der VIX bewegt sich umgekehrt zum S&P 500). Eine Divergenz, die auf einen möglichen Anstieg der Volatilität hindeutet. Das haben wir am Freitag in Hülle und Fülle erlebt.

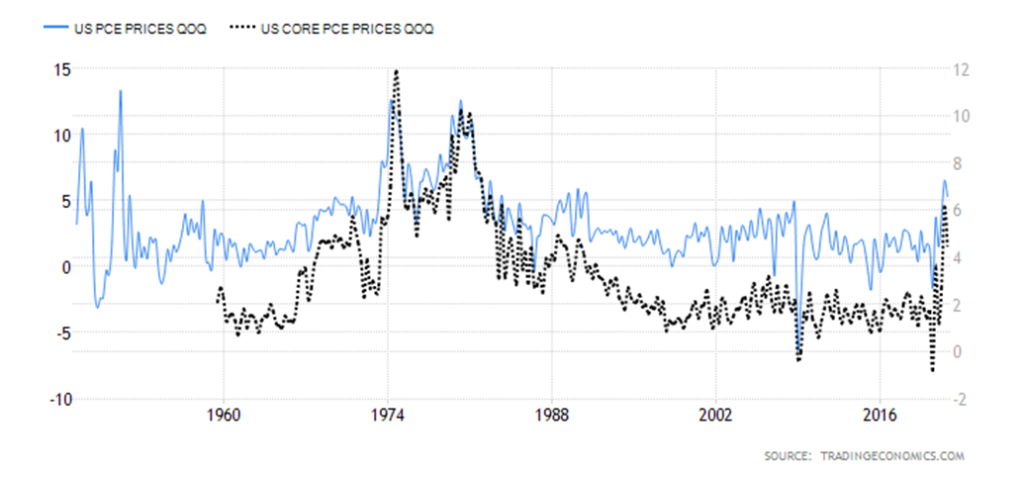

Die Fed neigt dazu, der Inflation der persönlichen Konsumausgaben (PCE) mehr Gewicht beizumessen als dem CPI und dem PPI. Hier lag der jüngste PCE im dritten Quartal bei 5,3 % gegenüber 6,5 % im zweiten Quartal. Die PCE-Kerninflation lag bei 4,5 % gegenüber 6,1 %. Hat die Inflation ihren Höhepunkt erreicht? Im vorangegangenen Quartal wurde der höchste Stand seit 1990 und im zweiten Quartal der höchste Stand seit 1983 verzeichnet. Die Tatsache, dass der PCE-Wert für Q3 niedriger war, würde der Fed bei der Entscheidung über die Zinssätze helfen. Angesichts des Rückgangs wird die Fed wahrscheinlich keine Zinserhöhungen vornehmen, bis sie sieht, dass sich der PCE auf hohem Niveau stabilisiert oder ansteigt. Wenn der PCE-Wert zu fallen beginnt, würde dies die Annahme der Fed untermauern, dass die Inflation nur vorübergehend ist. Dennoch ist diese Entwicklung erwähnenswert und kann nicht ignoriert werden.

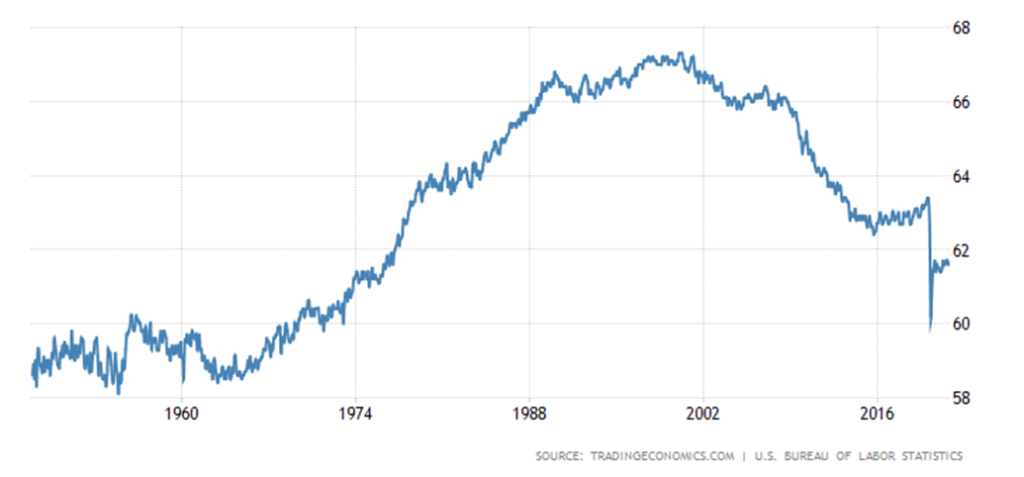

Die Erwerbsquote verharrt auf niedrigem Niveau, zuletzt bei 61,6 % im Oktober 2021. Dieses Niveau wurde zuletzt Mitte der 1970er Jahre erreicht. Im Januar 2020 lag die Erwerbsquote bei 63,4 %. Heute würde das bedeuten, dass 4,6 Millionen zusätzliche Arbeitskräfte entweder beschäftigt sind oder Arbeit suchen. Und sie fragen sich, woher der Arbeitskräftemangel kommen soll, wenn die Zahl der Erwerbspersonen doch stark zurückgegangen ist. Wenn diese Arbeitnehmer arbeitslos wären, würde die Arbeitslosenquote (U3) von derzeit 4,6 % auf 7,6 % steigen. Wie wir schon oft festgestellt haben, würde eine höhere Erwerbsquote zu einer höheren Arbeitslosenquote führen, vorausgesetzt, die zusätzlichen Arbeitskräfte wären nicht erwerbstätig.

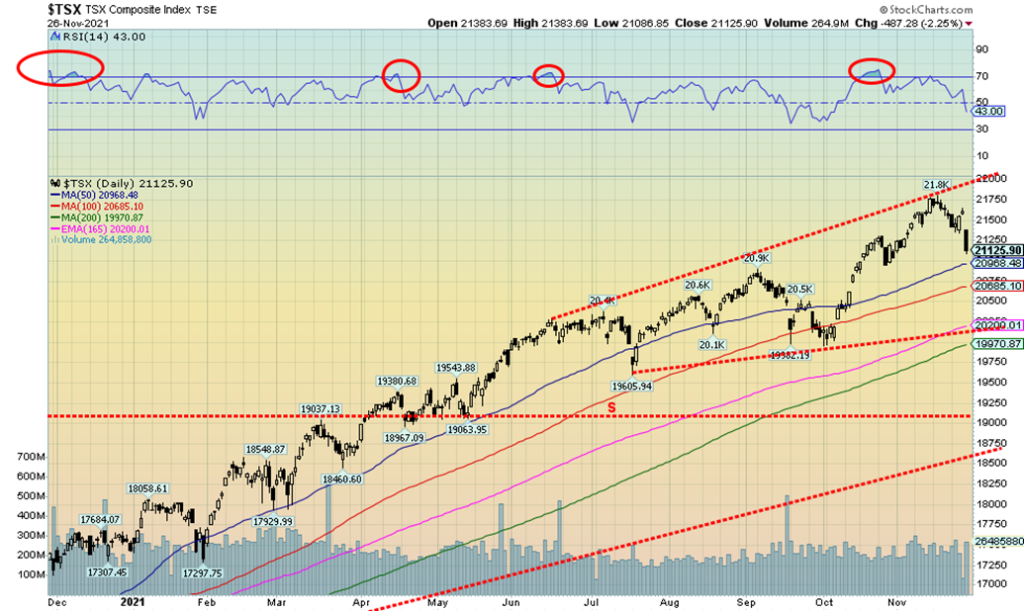

Der TSX Composite folgte den US-Indizes auf dem Weg nach unten, als der TSX am Freitag einen deutlichen Verlust von 2,3 % verzeichnete. Im Wochenverlauf fiel der TSX um 2,0 %. Neue Höchststände wurden nicht verzeichnet. Noch schlechter erging es dem TSX Venture Exchange (CDNX), der auf Wochensicht 5,0 % verlor. Dreizehn der 14 Unterindizes waren in dieser Woche rückläufig. Der einzige, der überlebte, war der Energieindex (TEN) mit einem kleinen Plus von 0,7 %. Da der TEN am Freitag jedoch stark gefallen ist, könnte er zu Beginn der kommenden Woche weitere Verluste verzeichnen. An der Spitze des Abwärtstrends stand die Informationstechnologie (TKK) mit einem Minus von 4,9 %. Überraschenderweise fielen die nicht-zyklischen Konsumgüter (TCS) um 4,2 %, während der Goldpreis (TGD) um 4,1 % zurückging. Alles in allem keine gute Woche für den TSX und seine Komponenten. Am Freitag brach der TSX ein. Der Gap Drop deutet darauf hin, dass zu Beginn der kommenden Woche weitere Verluste folgen könnten. Die Unterstützung liegt knapp unter 21.000 Punkten, aber die wichtigste längerfristige Unterstützung wird bei 20.200 Punkten gesehen. Unter 19.900 könnte der Markt gefährlicher werden. Ein Rückgang auf die längerfristige Unterstützung könnte einen Rückgang von insgesamt etwa 7,5 % bedeuten. Vergessen Sie nicht, dass wir uns jetzt mitten in der Saison der steuerlichen Verlustverkäufe befinden, so dass es zu weiteren Verkäufen kommen könnte. Außerdem könnten angesichts des Rückgangs am Freitag auch andere dazu neigen, ihre Gewinne für das Jahr zu sichern.

U.S. 10-year Treasury Bond/Canadian 10-year Government Bond (CGB)

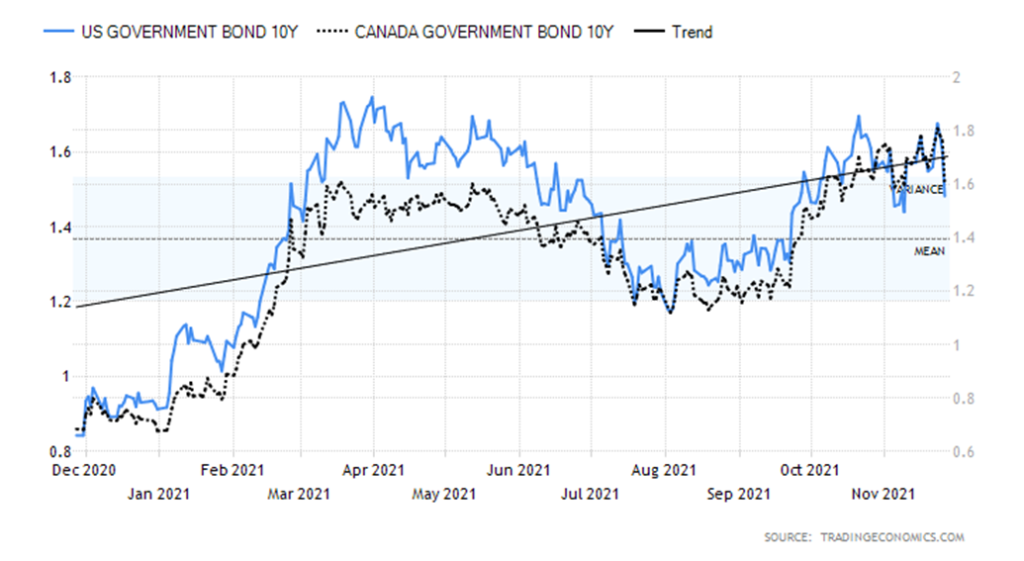

Wenn die COVID-Variante B.1.1.529 etwas Positives hat, dann wohl die Tatsache, dass die Zinssätze am Freitag gefallen sind. Die 10-jährige US-Schatzanweisung fiel in dieser Woche auf 1,48 % gegenüber 1,54 % in der Vorwoche. Die Situation deutet nun darauf hin, dass die Zinsen weiter sinken könnten. Der jüngste Höchststand war 1,70 % am 21. Oktober. Dieser Höchststand übertraf den Höchststand von 1,75 % vom 31. März. Der Höchststand am 23. November lag bei 1,69 %, womit der Höchststand vom 21. Oktober verfehlt wurde. Dies deutet darauf hin, dass ein Scheitern im Gange sein könnte. Ein Durchbruch unter das jüngste Tief von 1,45 % würde diese Annahme bestätigen, und die 10-jährige Anleihe könnte auf potenzielle Ziele bei 1,20 % fallen. Sollte das Tief vom 4. August (1,18 %) durchbrochen werden, könnten die potenziellen Ziele bei 0,60 % liegen. Warum sollten wir auf diese Niveaus fallen? Wenn sich der COVID B.1.1.529 in ein Monster verwandelt, das die Welt wieder zum Stillstand bringt, würden die Zinssätze genau wie im März 2020 abstürzen. Der Tiefststand wurde am 9. März 2020 mit 0,50 % erreicht. Die Kehrseite eines globalen Shutdowns ist, dass die Inflation schnell sinken könnte. Ein weiterer globaler Stillstand könnte jedoch die bereits ausgefransten und unterbrochenen Lieferketten noch weiter verschlimmern und die Dinge noch schlimmer machen. Interessant ist auch, dass der 2-10-Spread in dieser Woche von 1,03 % auf 0,98 % gesunken ist. Es ist das erste Mal seit Januar 2021, dass er unter 1,00 % liegt. Der 2-10-Spread erreichte im August 2019 einen Tiefststand von negativen 0,04 %, was auf die kommende COVID-bedingte Rezession hindeutet.

Kanada folgte den USA nach unten, da die 10-jährige kanadische Staatsanleihe (CGB) von 1,66% auf 1,6% fiel. Die Renditespanne von 2-10 Jahren fiel von 0,69% auf 0,67%, da sich die Renditekurven weiter abflachen.

Die Wirtschaftsdaten der Woche wurden alle auf die ersten drei Tage komprimiert, da am Donnerstag der Thanksgiving-Feiertag war und der Freitag ein verkürzter Ruhetag war. Trotz der verkürzten Woche wurde eine Reihe von Wirtschaftsdaten veröffentlicht. Wir haben bereits auf die PCE-Preise hingewiesen. Weitere Höhepunkte waren die Verkäufe bestehender Häuser, die im Oktober um 0,8 % stiegen und damit deutlich über dem erwarteten Rückgang von 1,0 % lagen. Der MARKIT-Index für das verarbeitende Gewerbe lag im November bei 59,1 und damit leicht über den Erwartungen von 58,8. Die Gebrauchsgüter fielen im Oktober um 0,5% gegenüber einem erwarteten Anstieg von 0,3%. Der BIP-Preisindex für das dritte Quartal lag bei 4,2 % und damit leicht über den erwarteten 5,7 %, aber unter dem vorherigen Bericht von 6,2 %. Die Erstanträge auf Arbeitslosenunterstützung fielen unter 200.000 und lagen mit 199.000 deutlich unter den erwarteten 264.000. Könnte dies ein gutes Vorzeichen für den Arbeitsmarktbericht am kommenden Freitag sein? Ja, der November-Arbeitsmarktbericht wird am 3. November veröffentlicht, und der Markt rechnet mit einer Zahl von 550.000 Arbeitsplätzen außerhalb der Landwirtschaft gegenüber 531.000 im Oktober. Die Arbeitslosenquote wird voraussichtlich unverändert bei 4,6 % bleiben. Der kanadische Arbeitsmarktbericht für November wird ebenfalls veröffentlicht, und es wird mit einem Zuwachs von 45.000 Arbeitsplätzen gegenüber 31.200 im Oktober gerechnet. Die Arbeitslosenquote wird voraussichtlich von 6,7% auf 6,6% sinken. Könnte sich die neue COVID-Variante auf den Bericht auswirken? Es ist vielleicht noch zu früh, um das zu sagen.

Der Rückgang der Zinssätze in der vergangenen Woche deutet darauf hin, dass weitere Rückgänge bevorstehen könnten. Sollte der 10-jährige Leitzins wieder über 1,60 % steigen, sind niedrigere Zinsen vorprogrammiert.

Hat der US-Dollar seinen Höchststand erreicht? Die weltweite Reaktion auf die neue COVID-Variante löste unter anderem an den Aktienmärkten einen starken Ausverkauf aus. Der US$-Index fiel am Freitag um 0,8 %, konnte sich aber auf Wochensicht mit einem kleinen Plus von 0,1 % behaupten. Der Euro stieg im Wochenverlauf um 0,2 %, und der Schweizer Franken legte um 0,6 % zu, während das Pfund Sterling um 0,8 % fiel. Der japanische Yen legte um 0,7 % zu, während der kanadische Dollar um 0,9 % nachgab. Wir vermuten, dass die Währungen von der Repatriierung von Geldern profitierten. Da der Aktienmarkt am Freitag stark fiel, vermuten wir, dass ausländische Fonds verkauften und die Erlöse dann in ihre Heimatwährungen Yen und Euro umwandelten. Der kanadische Dollar litt unter dem starken Rückgang des Ölpreises am Freitag. Wenn wir mit unserer Einschätzung der Währungen richtig liegen, dann ist es möglich, dass der US$-Index seinen Höchststand erreicht hat. Wir stellen fest, dass der obere Kanal überwunden zu sein scheint. Ein Durchbruch unter 95,50 könnte ein erstes Indiz dafür sein, dass die Spitze erreicht ist, aber wir würden wirklich einen Rückgang unter 94,60 sehen wollen, um eine Spitze absolut zu bestätigen. Erst ein Anstieg über 96,75 könnte darauf hindeuten, dass der US$-Index noch weiter ansteigen kann. Der Rückgang am Freitag sieht jedoch impulsiv aus, und wir vermuten, dass sich ein Top gebildet hat.

Der Euro ist das Spiegelbild des US$-Index. Nun, vielleicht nicht ganz. Der Euro fiel von einem scheinbar riesigen Doppeltop. Die Ziele waren potenziell bis 109,40 zu erreichen. Mit einem bisherigen Tiefststand von 111,86 haben wir das nicht ganz erreicht. Es bleibt also möglich, dass der Euro seine Ziele noch erreichen kann. Obwohl wir freimütig zugeben, dass dies nicht unbedingt notwendig ist, da er mehr als nur die Mindestziele erreicht hat. Am Tiefpunkt lag der RSI unter 30, was darauf hindeutet, dass der Euro überverkauft war. Aber nicht nur der Euro, sondern auch der japanische Yen und das Pfund Sterling verzeichneten einen sprunghaften Anstieg der offenen Long-Positionen in der kommerziellen COT. Das deutet darauf hin, dass die Commercials bei diesen Währungen Long-Positionen eingehen und beim US-Dollar Short-Positionen eingehen. Wir folgen den Commercials.

It was a very unpleasant week for the gold bugs. Gold fell 3.6%, primarily in response to the reappointment of Fed Chair Jerome Powell. But even on Friday with the news of potential shutdowns looming because of the sudden rise of the COVID variant B.1.1.529, gold could not hold its early gains that saw it shoot up to $1,816 before falling, seemingly in sympathy with the mini-crash in the stock market. In the end gold closed the week at $1,785. In a slight divergence to silver, at least for the moment, gold held above its November 3 low of $1,758. Gold more or less held its uptrend line but it is endangered. A break below $1,758 would then focus us on the October low of $1,721. Below $1,720 and especially under $1,700 new lows are very likely that could see gold fall towards $1,600. A breakdown to new lows would also bust the possible big-picture cup and handle pattern as the handle could then be in jeopardy. Gold needs to regain back above $1,840 to suggest that we could again attempt to break out over $1,880. $1,900 and higher seems far away right now.

The other metals did not fare as well as gold. Silver fell 6.8%, platinum was down 7.9%, while the near precious metals palladium dropped 14.1% and copper fell 2.7%. Both of these metals are primarily used for industrial purposes, as is silver. So, any slowdown in the global economy could negatively impact their demand.

The sharp rise in the U.S. dollar did not help gold this past week. However, given the sharp downward thrust for the US$ Index on Friday, gold might find some stability here and start heading back up. The RSI is at 41 so there is some room for further declines before gold would become oversold.

Because of the Thanksgiving holiday the COT report won’t be released until Monday.

Zwischen der Wiederernennung von Jerome Powell und den aufgeschreckten Märkten wegen der neuen COVID-Variante hatte Silber keine gute Woche. Der starke Rückgang von 6,8 %, der fast doppelt so hoch war wie der prozentuale Rückgang bei Gold, wurde wahrscheinlich auch durch die Rolle von Silber als Industriemetall ausgelöst. In Anbetracht der Tatsache, wie viel Silber in der Produktion verwendet wird, insbesondere für erneuerbare Energien, Elektrofahrzeuge und Computer, könnte sich eine mögliche weltweite Konjunkturabschwächung aufgrund der COVID-Variante negativ auf Silber und alle Industriemetalle auswirken. Mit einem Tiefstand von 22,92 $ am Freitag wurde der Tiefstand vom 3. November bei 23,05 $ unterschritten. Dies könnte darauf hindeuten, dass Silber weitere Verluste erleiden könnte. Die nächste wichtige Unterstützungsmarke liegt bei 22,50 $. Unterhalb von 22,35 $ sind neue Tiefststände unter dem Oktobertief von 21,41 $ wahrscheinlich. Erst eine Rückkehr über 24,50 $ könnte darauf hindeuten, dass ein Tiefpunkt erreicht ist. Mit der Überwindung des früheren Tiefs von 23,05 $ hat Silber eine Nichtbestätigung mit Gold vollzogen, da Gold sein vergleichbares Tief von diesem Tag nicht überwand. Die negative Woche unterstreicht jedoch die Herausforderungen, die vor uns liegen, auch wenn das längerfristige Bild positiv bleibt. Das kurzfristige Bild ist nicht mehr so klar, und neue Tiefststände sind möglich, bevor die Entwicklung abgeschlossen ist.

Wie beim Gold gab es auch hier in der vergangenen Woche keinen COT-Bericht.

Die Goldaktien folgten in der vergangenen Woche dem Gold- und Silberpreis. Am Freitag, als der Goldpreis zu Beginn um etwa 20 $ stieg, fanden die Goldaktien ein Angebot, aber als der Goldpreis an Höhe verlor, taten dies auch die Goldaktien. In dieser Woche fiel der TSX Gold Index (TGD) um 4,1 %, während der Gold Bugs Index (HUI) um 4,3 % zurückging. Dies war der zweite wöchentliche Rückgang in Folge. Dennoch liegt der TGD nach wie vor um 11,2 % über dem jüngsten Tiefstand, obwohl er 7,5 % unter dem jüngsten Höchststand liegt. Auf dem jüngsten Höchststand zeigten der TGD und der HUI Anzeichen von Überkauftheit. Der TGD fand Unterstützung am 100-Tage-MA. Die Trendlinienunterstützung liegt darunter bei 281. Ein Durchbruch unter 280 könnte weitere Verluste in Richtung der 270er Unterstützung auslösen. Unter 270 sind neue Tiefststände möglich. Der Bullish Percent Index für Goldminen (BPGDM) hat sich von 46 auf 43 leicht abgeschwächt. Insgesamt bleibt der Indikator auf diesen Niveaus neutral. Auch die Trends sind sowohl kurz- als auch mittelfristig neutral. Beim HUI hat sich der mittelfristige Trend leicht ins Negative gedreht. Ein Wiederanstieg des TGD über 295 wäre positiv, doch müsste der TGD über 300/303 steigen, um neue Höchststände über 310 anzudeuten. Insgesamt scheint weiterhin ein Bodenmuster im Spiel zu sein. Dieses Muster würde erst dann durchbrochen, wenn der TGD wieder unter 270 fallen würde. Darunter sind neue Tiefststände unter 258 möglich.

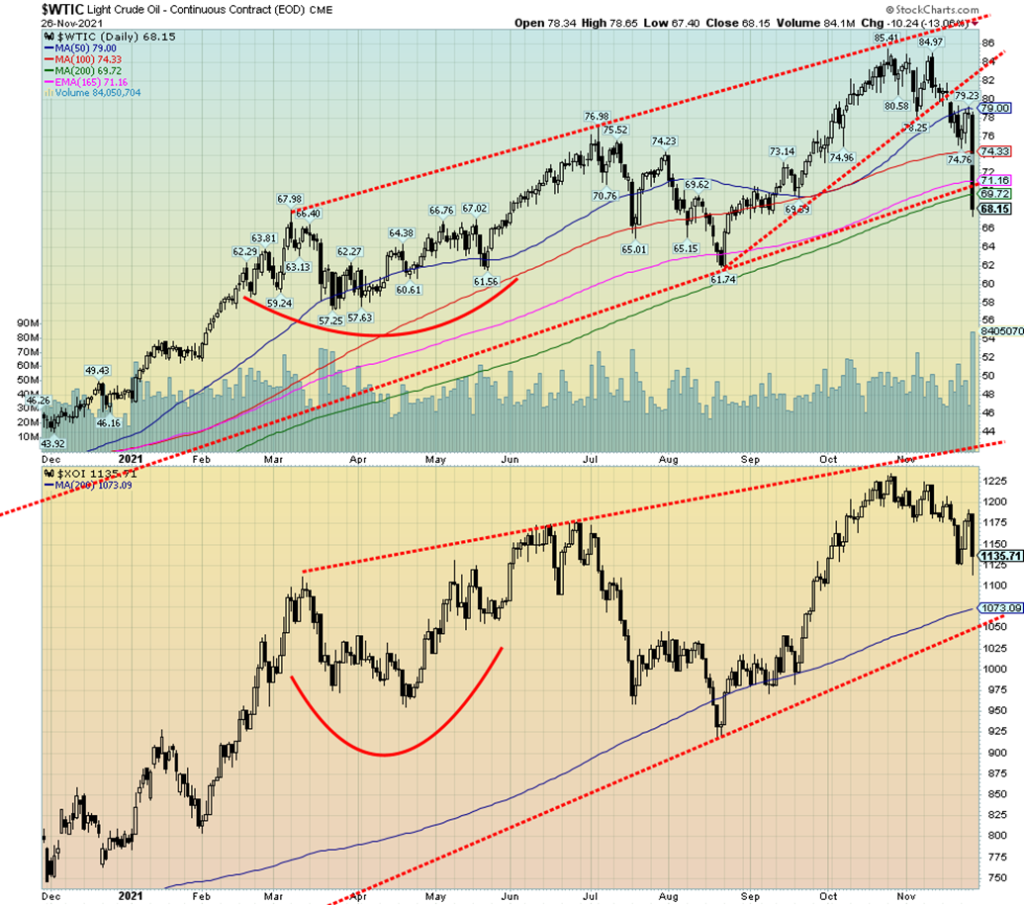

Wir hatten bereits darauf hingewiesen, dass der Ausbruch von WTI-Öl aus einem scheinbar aufsteigenden Keildreieck die Preise auf die Aufwärtstrendlinie und den 200-Tage-MA bei $ 70/$ 71 zurückwerfen könnte. Nun, das haben wir erreicht und noch einiges mehr, da WTI-Öl in der vergangenen Woche um 10,3 % einbrach. Erneute COVID-Befürchtungen waren der Auslöser. Seltsamerweise hatte die Anfang der Woche angekündigte Freigabe der strategischen Erdölreserven (SPR) nicht die Auswirkungen, die alle erwartet hatten. Nachdem die Ölpreise zunächst leicht gefallen waren, stiegen sie wieder an. Doch am Freitag kam es zum Absturz: WTI-Öl fiel um 13,1 %. Erdgas (NG) schloss sich diesem Absturz nicht an, da die NG-Preise in dieser Woche um 8,1 % stiegen. Die Energiewerte fielen zwar am Freitag, aber der TSX Energy Index (TEN) konnte die Woche mit einem Plus von 0,7 % abschließen, während der ARCA Oil & Gas Index (XOI) ebenfalls um 0,7 % im Plus lag.

Als nächstes steht die OPEC-Sitzung am 2. Dezember an. Was werden sie tun? Alles beim Alten belassen oder die Produktionsgrenzen für 2022 senken und damit die Preise etwas nach oben treiben? Die Saudis brauchen 70 Dollar oder mehr, um ihre Programme zu finanzieren, während die Ölsandproduzenten und sogar die Schieferölproduzenten 80 Dollar brauchen, um rentabel zu sein, obwohl dies variieren kann. Es gab Gerüchte, dass auch China seine SPR-Förderung aufgeben könnte, aber bisher hat sich das Land noch nicht festgelegt. Außerdem haben wir erfahren, dass die OPEC noch immer Produktionskürzungen in Erwägung ziehen könnte, wenn die USA, China und andere Länder weiterhin Fördermengen aus ihren Vorräten freigeben.

Technisch gesehen befindet sich WTI-Öl jetzt in einer potenziellen Unterstützungszone, obwohl es die Unterstützungslinie und den 200-Tage-MA überschritten hat. Außerdem ist der RSI unter 30 gefallen, was auf einen überverkauften Zustand hindeutet. Sollte der Ölpreis jedoch weiter fallen und unter die 65 $-Marke fallen, könnte dies zu weiteren Kursverlusten führen. Wir bezweifeln dies zum jetzigen Zeitpunkt und gehen davon aus, dass WTI-Öl hier ein gewisses Maß an Unterstützung finden wird. Auf der Oberseite muss es wieder über 74 $ steigen, damit wir davon ausgehen können, dass ein Tiefpunkt erreicht sein könnte. Der XOI hat eine beträchtliche Unterstützung bei 1.000/1.100. In Anbetracht des Schlusskurses vom Freitag bei 1.135 sind diese Niveaus höchstwahrscheinlich zu Beginn dieser Woche erreichbar. Unterhalb von 1.000 gibt es eine gewisse Unterstützung bei 980 und eine bessere Unterstützung bei 950.

Die gute Nachricht bei all dem ist, dass die Autofahrer an den Zapfsäulen weniger bezahlen müssen.

__

(Bildrechte Cover Foto: un-perfekt via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.